Упрощенка 6 процентов для ООО: налоги в 2018 году

Спецрежим «упрощенка» (УСН) предназначен для малого бизнеса. Организациям ООО и индивидуальным предпринимателям (ИП) с небольшими затратами наиболее выгодно использовать «упрощенку» (УСН) — 6 процентов. Рассмотрим какие налоги уплачиваются при данном режиме налогообложения.

Преимущества и недостатки упрощенки (УСН) 6 процентов

Организации ООО могут применять «упрощенку» 6 процентов при обязательном соблюдении определенных условий, предусмотренных Налоговым кодексом РФ. Например:

- вид деятельности организации должна быть в списке, приведенном в статье 346.12 Налогового кодекса РФ;

- остаточная стоимость ОС и НМА организации не должна превышать 150 млн. руб;

- среднегодовая численность сотрудников организации — не более 100 человек;

- общая сумма выручки организации за отчетный год – не более 150 млн. руб;

- доля других юридических лиц в уставном капитале – не более 25%.

Преимущества применения «упрощенки» следующие:

- можно не вести учет расходов, то есть нет необходимости собирать нормативно-правовые акты подтверждающие текущие расходы;

- можно использовать льготные налоговые ставки;

- законодательством предусмотрено меньше отчетных форм;

- налоговые органы реже проверяют налогоплательщика.

Недостатки применения «упрощенки» для ООО:

- не все налогоплательщики имеют право применять «упрощенку»;

- необходимо контролировать сумму дохода;

- нельзя учитывать текущие расходы;

- может потерять клиентов, платящих НДС, так как организации на упрощенке не платят НДС.

Какие налоги платят ООО при упрощенке (УСН) 6 процентов

Организация ООО, выбрав объект налогообложения «Доходы» 6% обязана уплачивать следующие налоги:

- 6% от общего дохода: при расчете суммы налога, облагаемую налоговой ставкой сумму доходов можно уменьшить на сумму уплаченных взносов в ФОМС и ПФР, но не более чем на 50%, даже если общая сумма расходов на уплату в фонды равна общей сумме дохода;

- НДФЛ в размере 13%: сумма налога перечисляется в день выплаты заработной платы.

Организации ООО, работающие на упрощенной системе налогообложения (УСН), согласно пункту 2 статьи 346.11 НК РФ, освобождаются от уплаты:

Получите 267 видеоуроков по 1С бесплатно:

- Налога на прибыль;

- НДС;

- Налога на имущество.

Как рассчитать налоги ООО при упрощенке

Организации ООО на спецрежиме УСН «Доходы» 6%, расчет налога осуществляют в следующем порядке:

- нужно рассчитать налоговую базу;

- определить сумму аванса по упрощенке;

- рассчитать итоговую сумму налога, которую нужно перечислить в бюджет.

1. Определение налоговой базы

Для определения налоговой базы налогоплательщик делает расчет общей суммы полученных доходов за отчетный период.

Свои доходы налогоплательщик учитывает кассовым методом и включает все поступления:

- за реализованную продукцию (услугу и т.д.), а также внереализационные доходы, перечень которых указан в статьях 246 и 250 Налогового кодекса РФ;

- полученные авансы от покупателей.

Отметим, что доходы, полученные в иностранной валюте, нужно пересчитать в рубли по официальному курсу ЦБ на дату зачисления на расчетный счет налогоплательщика. Полученные доходы в натуральной форме необходимо учитывать по рыночной стоимости.

Организации ООО на упрощенке с объектом налогообложения «Доходы» при формировании налоговой базы не учитывают затраты. Но можно уменьшить исчисленный налог по упрощенке (УСН) за счет следующих расходов:

- перечисленные страховые взносы в фонды;

- оплата первых трех дней больничного листа за счет работодателя;

- расходы на добровольное страхование здоровья сотрудников;

- оплата торгового сбора,

2. Расчет суммы авансового платежа и налога

Сумму авансового платежа и налога на упрощенке (УСН) 6 % рассчитывают одинаково, используя следующую формулу:

- Налог = Общий доход за отчетный период * Налоговая ставка 6% — Авансовый платеж за предыдущий период – Страховые взносы – Торговый сбор

где:

- Общий доход за отчетный период считается только по виду деятельности налогоплательщика;

- Налоговая ставка зависит от особенности регионального законодательства и может быть в пределах от 1% до 6%;

- Авансовый платеж за предыдущий период – это общая сумма уже уплаченного налога;

- Страховые взносы – общая сумма страховых взносов за прошлый и текущий период уплаченные в текущем году;

- Торговый сбор – сумма, уплаченная в текущем периоде.

Сроки уплаты налога в 2018 году

Авансовые платежи налога по «упрощенке» необходимо перечислять до 25 числа месяца, следующего на отчетным периодом:

- за 1 квартал – до 25 апреля 2018 года;

- за полугодие – до 25 июля 2018 года;

- за 9 месяцев – до 25 октября 2018 года.

Налог необходимо перечислить не позднее 31 марта, следующего на отчетным периодом.

Штрафы и пени за неуплату налога

За каждый день просрочки авансовых платежей и налога, согласно законодательству, могут начислить пени: для организаций в течение 30 дней просрочки – 1/300 ставки, а с 31 дня – 1/150 ставки.

В случае неправильного расчета налога штраф составляет 20% от сумму неуплаченного налога, а если налогоплательщик умышленно не уплатил налог — штраф составляет 40%.

Налоговые инспекторы могут доказать факт умышленной неуплаты налога, ссылаясь на письмо ФНС России от 13 июля 2017 N ЕД-4-2/13650@.

Пример расчета налога для организации ООО в 2018 году

Организация имеет доход в 1 квартале 2018 года в сумме 300 000 руб. Налогоплательщик уплатил в бюджет следующие платежи: минимальный налог 1% за 2017 год равный 8 700 руб; страховые взносы в размере 6 500 руб. и торговый сбор равный 1 000 руб. Налоговая ставка составляет 6 %.

Рассчитаем сумму налога:

(300 000 * 6%) – (8 700 + 6 500 + 1 000) = 18 000 – 16 200 = 1 800 руб.

Налогоплательщик обязан уплатить за 1 квартал 2018 года налог равный 1 800 руб.

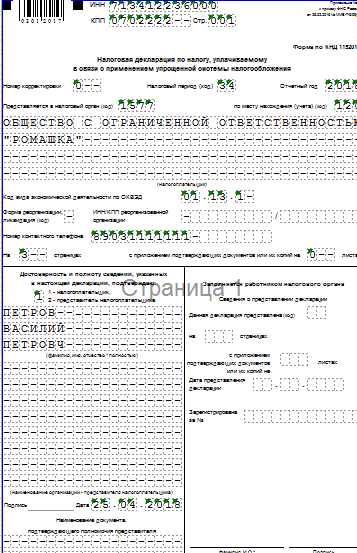

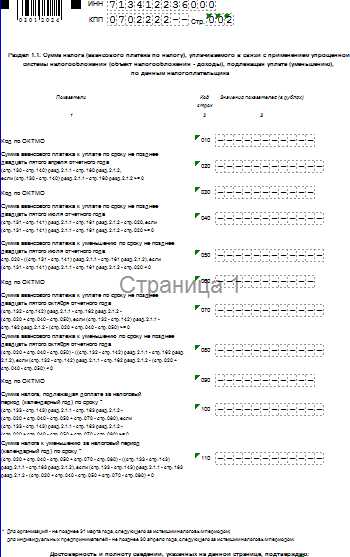

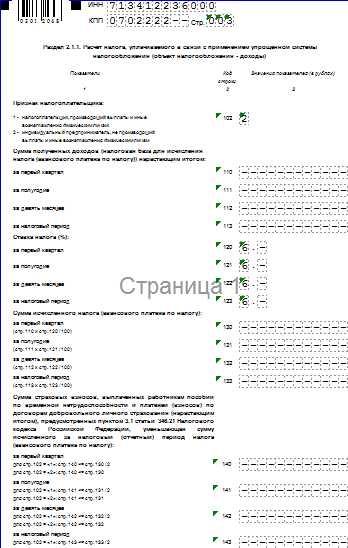

Образец нулевой декларации по Упрощенной системе налогообложения (УСН) «ДОХОДЫ» для ООО за 2018 год в

buhspravka46.ru

Налоги для ООО в 2019 году

Какие налоги платить компании – очень сильно зависит от того, на каком режиме налогообложения оно находится.

Какие налоги платить компании – очень сильно зависит от того, на каком режиме налогообложения оно находится.

Специальные режимы – УСН, ЕСХН, ЕНВД, – предусматривают освобождение фирмы от некоторых налогов, таких как НДС, налог на прибыль и имущество.

Вместо этих видов налоговых платежей устанавливается специальный единый налог, предусмотренный НК РФ при выбранном режиме.

Кроме федеральных платежей, все организации платят налоги, которые обусловлены наличием объекта налогообложения: транспортный, земельный, водный и аналогичные налоги.

Какие изменения в налогообложения ждут ООО в 2019 году

Рассмотрим упрощенку, единый налог и общую систему налогообложения.

Упрощенная система налогообложения

Ставка налога на УСН зависит от выбранного режима. Их всего два — доходы и доходы минус расходы.

Если ООО предпочитает платить налог с доходов, то ставка налога составит 6%.

То есть от любой суммы поступившей на расчетный счет фирмы вы заплатите 6% налогов.

Во втором случае, доходы будут уменьшены на сумму производственных расходов и налоговая ставка будет иной – 15% от разницы между доходами и расходами.

От того, что поступило на счет, вычитаем то, что потратили, а с остатка платим 15%

Существенную часть налоговой нагрузки составляют налоги, которые ООО начисляет и уплачивает с фонда оплаты труда.

Это НДФЛ (бывший подоходный налог) и страховые взносы в социальные фонды: Пенсионный фонд, ФСС и ФОМС.

В предыдущие годы отчисления в Пенсионный фонд делились на страховую и накопительную части пенсии – в зависимости от возраста работников. Соответственно начислениям делились и платежи.

С 2019 года предприятие будет платить все начисленные суммы только в страховую часть пенсии одним платежом. Распределением полученных взносов займется сам ПФР.

С 2019 года увеличилась сумма предельного дохода для применения УСН. Теперь он должен составить за три квартала 2019 года 150 миллионов рублей.

Если доход ООО на 1 октября 2019 года превысит этот лимит, право на применение УСН теряется и налоги считаются по общей системе. Это касается организаций, которые уже работают на УСН с 1 января 2014 года.

Не следует забывать, что, начиная с 2019 года, предприятия-«упрощенцы» обязаны вдобавок представлять бухгалтерскую отчетность в налоговый орган и статистическое управление.

Единый налог на вмененный доход

Сумма ЕНВД, которую должны уплачивать ООО в 2019 году устанавливаются, исходя из физических показателей (площадь магазина или кафе, численность персонала и т.д.) и коэффициентов, которые устанавливают субъекты федерации (К2) и федеральный центр (К1).

В 2019 году коэффициент-дефлятор установлен в размере 1,798.

Общая система налогообложения для ООО

При ОСНО общество с ограниченной ответственностью является плательщиком налогов федерального уровня:

- НДС (налог на добавленную стоимость) – общая ставка НДС составляет 20%, однако для некоторых товаров/услуг, обозначенных в специальном перечне, она может составлять 10% или 0% ;

- Налог на прибыль – ставка налога составляет: в федеральный бюджет – 2%, в бюджет субъекта Федерации – 18%. Так же все суммы округляются до целого рубля;

- Налог на имущество – базовая ставка 2,2% от среднегодовой стоимости имущества, рассчитываемой, исходя из балансовой стоимости основных средств. В 2014 году внесены изменения, касающиеся офисных и торговых центров – для них налог налоговая база исчисляеться из кадастровой стоимости недвижимости;

- Налог на доходы физических лиц – изменения коснулись только имущественных вычетов, которые предоставляются гражданам на приобретения жилья. Теперь проценты, уплаченные при покупке недвижимости, будут самостоятельным вычетом. Ставки по НДФЛ, которые применяются для ООО, как для налогового агента, не изменились: с доходов работника удерживается 13%, с доходов учредителя (дивидендов) – 13% .

Страховые взносы в 2019 году не подвергались изменениям – применяемые ставки остались прежними: для ПФР – 22%, для ФСС – 2,9%, для ФОМС – 5,1%.

Произошло повышение предельной базы для расчета страховых взносов – теперь она составляет 865 тысяч рублей. Начисленные суммы оплаты труда, превышающие этот лимит, не включаются в налогооблагаемую базу по взносам в ФСС и ФОМС, а для Пенсионного фонда ставка начисления страховых взносов уменьшится до 10%.

В транспортном налоге изменились налоговые ставки для дорогих автомобилей. Если на балансе ООО стоит автомобиль, превышающий по стоимости 3 миллиона рублей, то налог надо считать с учетом повышающего коэффициента, который составит от 1,1 до 3,0.

Конкретный размер коэффициента зависит от возраста и стоимости машины.

blog.ksio.ru

ООО. Налоги и обязательные платежи-2018

Деятельность ООО регулируется в т.ч. контролирующими органами, устанавливающими обязанность уплаты налогов. Все платежи компаний в бюджет можно классифицировать так:

- налоги по применяемому режиму налогообложения;

- отчисления с ФОТ персонала;

- прочие налоги и сборы, уплата которых зависит от специфики производства.

Для наглядности объединим обязательные платежи ООО в таблицы, соответствующие каждой указанной категории.

ООО: налоги по используемой налоговой системе 2018 года

Режим | Налог | Тариф (%) | Сроки платежа |

ОСНО | НДС | 0, 10, 18 | До 25 числа каждого из 3-х месяцев за отчетным кварталом (равными частями) |

На прибыль | 20 | Помесячные авансы – до 28 числа следующего месяца; Поквартальные авансы (для компаний с показателями, указанными в п. 3 ст. 286 НК) – до 28 числа месяца, идущего после завершения отчетного квартала; По итогам года – до 28 марта следующего года | |

На имущество | До 2,2 | Сроки устанавливаются властями регионов | |

УСН | Единый «упрощенный» налог | 6% от дохода, или 15% от разницы между доходами и затратами | Поквартально – авансы до 25 числа месяца, наступившего за кварталом; за год – до 31 марта следующего года |

На имущество, учитываемое по кадастровой стоимости | До 2 | Сроки и периодичность уплаты устанавливают регионы | |

ЕНВД | На вмененный доход | От 7,5 до 15% от суммы вмененного дохода | Поквартальные платежи — до 25 числа месяца, следующего за отчетным кварталом |

На имущество, учитываемое по кадастровой стоимости | До 2 | Сроки и периодичность уплаты устанавливают регионы | |

ЕСХН | Единый сельхозналог | 6 % от доходов, уменьшенных на затраты | Один авансовый платеж – до 25 июля по итогам полугодия, за год – до 31 марта следующего года |

Московские компании на ОСНО и УСН, ведущие торговую деятельность, уплачивают торговый сбор, размер которого устанавливается по административным округам в зависимости от вида торговой деятельности и физпоказателя. Уплата его осуществляется поквартально – до 25 числа месяца, следующего за отчетным кварталом.

Отметим, что ООО вправе совмещать несколько систем налогообложения. К примеру, в одной фирме могут одновременно применяться ОСНО и ЕНВД, или УСН и ЕНВД, невозможно лишь соединение ОСНО и УСН. Сочетают режимы из соображений выгоды при ведении бизнеса. При этом компании ведут раздельный учет, четко разделяя объемные и финансовые показатели при расчете налогов по применяемым режимам.

Налоги и обязательные платежи с ФОТ

Любая компания, являясь налоговым агентом, обязана ежемесячно удерживать и перечислять НДФЛ с выплат и вознаграждений всех своих сотрудников, работающих по договорам – трудовым и ГПХ, а также физлиц, с которыми фирма взаимодействует в качестве контрагента.

Ставка НДФЛ варьируется в зависимости от статуса лица, получившего доход – 13% удерживается с выплат резиденту РФ, 30% — с вознаграждения нерезидента страны, т. е. не проживающего в России 183 дня на протяжении предшествующих 12 месяцев. Исключением являются высококвалифицированные иностранные специалисты – их доходы облагаются по ставке 13% независимо от времени проживания. Владельцы ООО имеют право на получение дивидендов из прибыли по завершении отчетного периода. Являясь доходом, дивиденды также облагаются НДФЛ в размере 13%.

Удержанные суммы налога перечисляют в бюджет в день осуществления выплат или на следующий.

Работодателем с величины ФОТ уплачиваются страховые взносы:

Администрирующий орган | Тариф (%) | Вид отчислений | Сроки уплаты |

ИФНС | 22 | ОПС (пенсионное страхование) |

Помесячная уплата до 15-го числа следующего месяца |

5,1 | ОМС (медстрахование) | ||

2,9 | ОСС (соцстрахование) | ||

ФСС | от 0,2 до 8,5 (устанавливается фондом в зависимости от степени опасности производства) | По производственному травматизму и профзаболеваниям |

ООО: налоги и обязательные платежи 2018 года, уплачиваемые в зависимости от особенностей деятельности

Компания на любом режиме налогообложения может заниматься деятельностью, требующей уплату дополнительных налогов. Существует и ряд региональных сборов. Так, если фирма использует в работе участок земли или водный ресурс, то придется рассчитывать и уплачивать соответствующие налоги и сборы. Примерный перечень прочих платежей таков:

Налоги | На производство и реализацию подакцизной продукции |

На игорный бизнес | |

На добычу полезных ископаемых | |

Транспортный | |

Земельный | |

Водный | |

Платежи и сборы | За использование объектов животного мира |

За пользование недрами | |

За пользование ввозными ресурсами | |

За негативное воздействие на окружающую среду | |

Экологический сбор и др. |

spmag.ru

Единый социальный налог в 2018 году

Фактически ЕСН был отменен еще несколько лет назад. Но бухгалтеры по привычке для упрощения продолжают именовать этим термином заменившие его обязательные страховые взносы.

Что такое ЕСН в 2018 году и зачем он нужен

Расшифровывается ЕСН как «единый социальный налог». Юридически такой налог не существует с 2010 года. По старинке бухгалтеры называют им обязательные взносы на социальное, пенсионное и медицинское страхование.

В соответствии с требованиями статьи 419 НК РФ, производить социальные взносы обязаны страхователи, т.е. лица, непосредственно осуществляющие выплаты и другие вознаграждения работникам:

- предприятия;

- ИП и частнопрактикующие лица;

- физические лица.

ЕСН предназначен для обеспечения трудящихся граждан в будущем государственными пенсиями и рядом дополнительных выплат. Из него выделяются суммы, необходимые для оказания бесплатной медицинской помощи и обеспечения пособиями.

Какая на единый социальный налог в 2018 году ставка?

Общая ставка ЕСН в 2018 году складывается из нескольких взносов:

- 22% – на пенсионные отчисления;

- 5,1% – на обязательное медицинское страхование;

- 2,9% – на социальное страхование.

В итоге общая нагрузка на работодателя составляет 30%. К ней добавляется размер взносов по страхованию работников от несчастных случаев («травматизм»). Она носит переменный характер (от 0,2% до 8,5%) и зависит от уровня опасности на производстве.

В 2018 году тарифы по взносам, входящим в ЕСН, имеют прямую зависимость от максимальной величины базы, принимаемой для расчета взносов на страхование. Для большинства плательщиков размеры тарифов на период 2017–2020 годы установлены статьей 426 НК РФ:

Наименование взносов | Условия годовых лимитов | Ставка, % |

Обязательное пенсионное страхование | Выплаты отдельному сотруднику не более 1 021 000 руб. | 22 |

Выплаты отдельному сотруднику превысившие 1 021 000 руб. | 10 | |

Страхование по материнству и временной нетрудоспособности | Выплаты отдельному сотруднику не более 815 000 руб. | 2,9 |

Выплаты отдельному сотруднику, превысившие 815 000 руб. | 0 | |

ОМС | Без ограничения | 5,1 |

Общая на единый социальный налог в 2018 году ставка может быть уменьшена. Так, ставка отчислений в Пенсионный фонд снижается до 10%, если сумма заработка работника превысила предусмотренную законодательством норму – 1021 тыс. рублей. Также, на сумму превышения предела дохода в 815 тыс. рублей не начисляются взносы в ФСС.

Отдельные категории плательщиков ЕСН имеют право на использование пониженных тарифов. Их полный перечень приведен в статье 427 НК РФ, а общий тариф взносов может составлять от 0% до 20%. Подробнее о пониженных тарифах – в нашей публикации.

К трудящимся во «вредных» и опасных условиях, в зависимости от присвоенного класса опасности и подкласса условий труда, применяются дополнительные тарифы страховых пенсионных взносов в размере: от 0% до 8% при наличии результатов оценки условий труда, либо 6% и 9% для тех, кто спецоценку не проводил (ст. 428 НК РФ). О дополнительных тарифах читайте здесь.

Страховые взносы ИП

Размер фиксированных страховых взносов, уплачиваемых предпринимателями «за себя» с 2018 года не зависит от ставки взноса и размера МРОТ. Теперь ИП уплачивают определенную Правительством РФ сумму, которая составляет в 2018 г. 32 385 руб, в т.ч.:

- 26 545 руб. – на пенсионное страхование;

- 5 840 руб. – на медстрахование.

При доходе, превышающем 300 тыс. руб., ИП обязан дополнительно уплатить 1% пенсионного страхвзноса, при этом общая сумма взносов ПФР за год не должна превышать 212 360 руб.(ст. 430 НК РФ).

spmag.ru

Налоги и платежи ООО в 2018 году

Все налоги и платежи для ООО можно разделить на три основные категории:

- Налоги и страховые платежи с зарплаты работников.

- Налоги в зависимости от выбранной системы налогообложения.

- Дополнительные налоги и платежи (в зависимости от вида деятельности).

Бесплатная консультация по налогам

Налоги и страховые платежи с зарплаты работников

В любой организации (ООО) есть наемные работники. Независимо от того работают они по трудовому договору или на гражданско-правовой основе (оказание услуг, разовая работа и т.д.) каждый работодатель обязан:

- Исчислять и удерживать с доходов выплачиваемых сотрудникам НДФЛ. Один раз по итогам каждого месяца (на следующий день после выплаты зарплаты) работодатель обязан перечислять НДФЛ по ставке 13% в пользу налоговой службы, выступая в роли налогового агента.

- Платить страховые взносы в ФНС и ФСС. Отчисления за работников делаются не позднее 15 числа каждого месяца, исходя из размера установленных тарифов (в 2017 году общая нагрузка по базовым тарифам составляет 30%).

Примечание: генеральный директор в ООО также считается работником. Поэтому даже если в организации нет других сотрудников, удерживать НДФЛ и перечислять страховые платежи с зарплаты гендиректора в любом случае нужно.

Более подробно про налоги и страховые платежи за работников.

Налоги в зависимости от выбранной системы налогообложения

По состоянию на 2018 год в России для ООО предусмотрено четыре налоговых режима (один общий и три специальных):

- Общая система налогообложения – ОСН;

- Упрощенная система налогообложения – УСН;

- Единый налог на вмененный доход – ЕНВД;

- Единый сельскохозяйственный налог – ЕСХН.

Более подробно ознакомиться с каждой системой налогообложения вы можете на этой странице.

Дополнительные налоги и платежи ООО

Осуществление некоторых видов деятельности подразумевает уплату дополнительных налогов. К ним относятся:

- Налог за производство и реализацию подакцизных товаров.

- Налог на добычу полезных ископаемых (НДПИ).

- Водный налог за использование водных объектов.

- Налог на игорный бизнес.

Организации, имеющие специальные разрешения и лицензии, помимо дополнительных налогов должны также осуществлять:

- Регулярные платежи за пользование недрами.

- Сборы за пользование объектами животного мира.

- Сборы за пользование объектами водных биологических ресурсов.

Примечание: дополнительные налоги, платежи и сборы необходимо платить независимо от системы налогообложения, на которой находится организация.

Пожалуйста, оцените или поделитесь статьей, если она была вам полезна:

Поделиться

Поделиться

Твитнуть

www.malyi-biznes.ru