Верховный Суд рассмотрел примерное дело в отношении прав военного пенсионера

Вопросы пенсионного обеспечения бывших военнослужащих и правоохранителей — тема многогранная и довольно запутанная. Довольно большой массив соответствующих норм содержится на уровне подзаконных актов — прежде всего постановлений Кабмина, которые часто меняются в зависимости от социально-экономической конъюнктуры. Недавно Верховный Суд выразил правовую позицию относительно размера повышения к пенсии участникам боевых действий. Речь идет о решении ВС от 9 декабря 2019 года по делу № 300/1695/19. Учитывая признание данного дела образцовым, оно будет иметь влияние на последующие решения судов по аналогичным делам.

Поводом для вердикта стал иск физлица — участника боевых действий к ГУ ПФУ, в котором истец просил:

- признать противоправными действия ответчика по уменьшению истцу размера доплат, предусмотренных законодательством для участников боевых действий;

- обязать ответчика провести истцу перерасчет пенсии с даты уменьшения доплат со стопроцентным учетом и выплатой доплат, предусмотренных законодательством для участников боевых действий;

- выплатить разницу между фактически полученной и подлежащей уплате суммой пенсии, начиная с даты уменьшения.

Проведя системный анализ норм законодательства, регулирующего спорные правоотношения, с учетом их юридических связей, Верховный Суд пришел к выводу о том, что правовая регламентация, согласно которой истцу произведен перерасчет пенсии и осуществляется ее выплата, не распространяется на доплату и повышения к пенсии, предусмотренные Законами № 3551, № 1603 (25% прожиточного минимума для лиц, утративших трудоспособность и целевую денежную помощь в размере 40 грн), которые выплачиваются в составе пенсии соответствующим пенсионным органом. А все потому,

Что же касается спорных повышения к пенсии и пособия, предусмотренных истцу как участнику боевых действий, то такие, начиная с 05.01.2018 г., начисляются пенсионным органом в полном объеме, их размер соответствует установленном законом уровню, такие выплаты никоим образом не ограничивались со стороны ГУ ПФ, не отменялись и не прекращались.

Верховный Суд акцентировал внимание на том, что имеющимися в деле материалами, в частности, протоколами по пенсионному делу, неоднократно изготовленными ответчиком в течение 2018 года, суммы 363 грн (повышение пенсии в размере 25% прожиточного минимума для лиц, утративших трудоспособность) и 40 грн ( целевая денежная помощь на проживание), как составляющие формирования пенсии истца, за это время не изменялись. Указанное также является основанием опровергнуть позицию истца, по мнению которого, принадлежащие ему доплаты к пенсии как участнику боевых действий с 05.01.2018 г. «Умножили на цифру 0,5, то есть уменьшили вдвое».

Таким образом, судебным рассмотрением дела установлено, что ответчик, осуществляя перерасчет и выплату пенсии истцу, придерживался определенных выше критериев, а затем прав истца не нарушил.

Такие выводы

Стоит добавить, что п. 2 постановления КМУ № 103, вокруг которого кружило рассмотрение этого дела, в прошлом году был признан судом противоправными и недействительными. В свою очередь, Кабмин отменил его постановлением № 1088. О нем мы уже подробно сообщали.

Напомним, что ранее Верховный Суд поддержал военных пенсионеров в вопросе перерасчета пенсий. Это решение суда признано образцовым для аналогичных дел. Этот же Верховный Суд назвал пенсии, которые нельзя ограничивать в размерах.

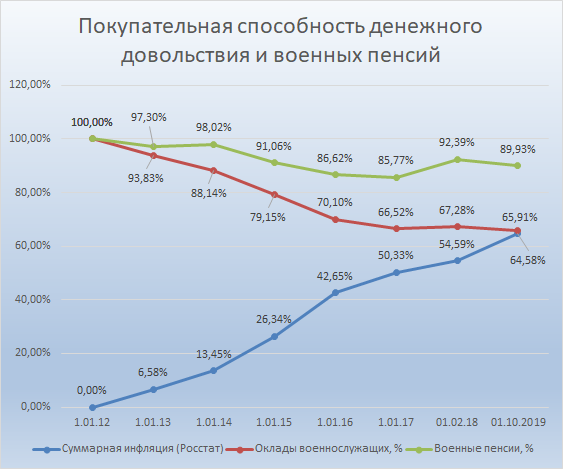

Индексация пенсий военным пенсионерам в 2016 году

В начале октября началась индексация пенсионных пособий военнослужащим, вышедшим на пенсию. По последней информации индексации составила порядка 7,5%. Если в прошлом году индексирование производилось два раза в год в начале января и осенью, то в нынешнем году ситуация изменилась и повышение пенсионных выплат было произведено лишь осенью. С 1 октября 2015 года военные пенсии составили 66,78% от денежного довольствия.

По последней информации индексации составила порядка 7,5%. Если в прошлом году индексирование производилось два раза в год в начале января и осенью, то в нынешнем году ситуация изменилась и повышение пенсионных выплат было произведено лишь осенью. С 1 октября 2015 года военные пенсии составили 66,78% от денежного довольствия.

Новые законы

Вот уже три года военные выплаты пенсионерам начисляются по новым формулам. Эти изменения произошли в силу введения новых правил расчёта заработка военных (денежного военного довольствия). Размеры пенсионных начислений пропорциональны суммарному заработку служащего за последнюю пятилетку работы и равен 54% от его средней величины. Плюсом к полученной сумме идёт процент от количества лет выслуги и районный коэффициент.

Основным условием для назначения военного пенсионного содержания является наличие 20-летней выслуги в военных частях. Понятия пенсионного возраста в этом случае нет. 20-летний стаж можно получить и выйти на военную пенсию в любом возрасте.

Получается, что оформить эту поддержку можно в любой период жизни, часто это случается довольно в молодом возрасте до 45 лет.

Получается, что оформить эту поддержку можно в любой период жизни, часто это случается довольно в молодом возрасте до 45 лет.Несмотря на то, что новость об октябрьском повышении, безусловно, хорошая, некоторые нововведения породили больше вопросов, чем ответов. К примеру, раньше для получения второй, гражданской, пенсии бывшему военному надо было отработать 5 лет, в 2015-м уже 6 лет, а с 1 января 2016 года будет ежегодно увеличиваться на год — до 15 лет в 2024-м. С учетом того, что военная пенсия за выслугу лет назначается при службе сроком не менее 20 лет, получается, что для ее начисления надо 35 лет общего периода службы и работы. Проводя пенсионную реформу, государство учитывало тот факт, что военные пенсионеры, зарабатывая стаж для второй пенсии, наряду с зарплатой ежемесячно получают еще и военную пенсию. Остальное население страны этого лишено — на «гражданке» работают те же 30-40 лет и получают только зарплату.

Что год грядущий нам готовит

Состоится ли повышение пенсий военным пенсионерам в 2016 году – такой вопрос мучает заинтересованные слои населения тем сильнее, чем ближе Новый год, а, учитывая сложную экономическую обстановку, он совершенно не праздный. В текущем 2015 году были заложены средства бюджета на индексацию военных пенсий. Первое повышение должно было состояться в феврале, второе – в апреле. Причем уровень повышения должен как минимум на 2% превосходить официальный уровень инфляции. И тогда повышение базовой части военной пенсии составит не менее 8,5 %. Однако в связи с огромной нагрузкой на федеральный бюджет, выплаты начала 2015-го года были отменены, и в итоге пенсионеры дождались лишь одного повышения.

В текущем 2015 году были заложены средства бюджета на индексацию военных пенсий. Первое повышение должно было состояться в феврале, второе – в апреле. Причем уровень повышения должен как минимум на 2% превосходить официальный уровень инфляции. И тогда повышение базовой части военной пенсии составит не менее 8,5 %. Однако в связи с огромной нагрузкой на федеральный бюджет, выплаты начала 2015-го года были отменены, и в итоге пенсионеры дождались лишь одного повышения.

На данный момент известно, что пенсии в 2016 году действительно будут проиндексированы. Как сообщают отечественные СМИ, в 2016 году пенсии будут проиндексированы дважды — на днях Госдума при рассмотрении законопроекта о порядке индексации пенсий в 2016 году во втором чтении поддержала поправку о том, что во втором полугодии будет проведена обязательная вторая индексация.

26 сентября первый зампредседателя Госдумы Александр Жуков предложил компромиссное решение для Минфина и социального блока правительства о двухступенчатой доиндексации пенсий в феврале и в середине года. В июне камбин одобрил индексацию соцвыплат и пенсий в 2016 году на 5,5%, в 2017 году – на 4,5%, в 2018 году – на 4% (это меньше фактической инфляции за предыдущий год, вопреки условиям, предусмотренным законом).

Пока что в проекте российского бюджета заложены необходимые денежные средства на проведение индексации с 1 февраля 2016 года. С этого дня пенсии россиян вырастут на 4%. В то же время вторая индексация пенсий (ее точная дата, а также размер индексации) напрямую будут зависеть от состояния дел в российской экономике и ее развития или спада по итогам первых 6 месяцев 2016 года, об этот журналистам рассказал премьер-министр России Дмитрий Медведев. Также он подчеркнул, что бюджет на 2016 год будет достаточно непростым и многие решения даются кабинету министров очень трудно.

Ника Бажанова

Финляндский округ Санкт-Петербург — О второй пенсии для военных пенсионеров

Многие военнослужащие после выхода на пенсию по линии силовых ведомств продолжают трудовую деятельность в гражданских организациях. В этом случае военные пенсионеры становятся участниками системы обязательного пенсионного страхования (ОПС) и имеют право на получение страховой пенсии по линии ПФР при соблюдении общеустановленных требований. Прежде всего, речь идет о достижении пенсионного возраста. В первом полугодии 2019 года в соответствии с переходными положениями законодательных изменений, вступивших в силу с начала года, пенсионный возраст для мужчин установлен на уровне 60,5 лет и 55,5 лет для женщин. Как и раньше, для назначения пенсии в 2019 году необходимо соблюдение минимальных требований по стажу и пенсионным баллам. Право на пенсию в нынешнем году дают 10 лет стажа и 16,2 пенсионных балла.

В этом случае военные пенсионеры становятся участниками системы обязательного пенсионного страхования (ОПС) и имеют право на получение страховой пенсии по линии ПФР при соблюдении общеустановленных требований. Прежде всего, речь идет о достижении пенсионного возраста. В первом полугодии 2019 года в соответствии с переходными положениями законодательных изменений, вступивших в силу с начала года, пенсионный возраст для мужчин установлен на уровне 60,5 лет и 55,5 лет для женщин. Как и раньше, для назначения пенсии в 2019 году необходимо соблюдение минимальных требований по стажу и пенсионным баллам. Право на пенсию в нынешнем году дают 10 лет стажа и 16,2 пенсионных балла.

При выполнении всех этих условий военнослужащие имеют право на страховую пенсию наравне со всеми гражданами РФ. Однако стоит отметить, что согласно закону, страховая пенсия этой категории граждан назначается без учета фиксированной выплаты.

Напомним, что военные пенсионеры так же имеют возможность формировать пенсионные накопления и участвовать в Программе государственного софинансирования пенсии, в рамках которой возможно получать удвоенную государством сумму раннее уплаченных взносов.

Однако существует ограничение, распространяющееся только на военных пенсионеров. В случае, отсроченного выхода на пенсию, софинансирование взносов, сделанных в 2014 году и позднее, не может быть произведено в 4-х кратном размере*. Для этой категории граждан взносы удваиваются только в соотношении 1:1. В 2019-м году, как и ранее, будет осуществляться удвоение взносов, внесенных в течение 2018 года. Государство начислит средства на добровольные взносы и переведет их на счета граждан. Отметим, что участие в Программе возможно только в течение 10 лет с момента поступления первого денежного платежа. После окончания этого периода гражданин по-прежнему имеет право вносить денежные взносы на индивидуальный личный счет, но получать будет только инвестиционный доход, от операций его страховщика.

Напомним, стать участником Программы можно было до окончания 2014 года. Для этого в период с начала октября 2008 года по конец декабря 2014 нужно было подать заявление и до конца 2015 года внести первый взнос.

* Закон № 216-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утративших силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федеральных законов «О страховых пенсиях» и «О накопительной пенсии»

Начальник управления ПФР в Калининском районе Санкт-Петербурга

О.М. Шаулова

Военные пенсионеры получают и «гражданскую» пенсию

Некоторые военные пенсионеры после выхода на пенсию через «силовые» структуры, к которым относятся Министерство обороны РФ, МВД, ФСБ и ряд других ведомств, продолжают трудовую деятельность уже на «гражданке». Таким образом, при соблюдении определенных условий у данных граждан возникает право на получение пенсии и по линии ПФР. На сегодняшний день в Ленинском районе г. Новосибирска вторую пенсию через Пенсионный фонд получают 550 военных пенсионеров.

Для того чтобы военному пенсионеру была назначена страховая пенсия по старости, прежде всего, необходимо быть зарегистрированным в системе обязательного пенсионного страхования и получить СНИЛС. Тогда страховые взносы, которые работодатель уплачивает в пользу работающего у него военного пенсионера, учитываются при назначении пенсии по линии ПФР. Сведения о начисленных и уплаченных страховых взносах, а также о периодах работы в гражданских учреждениях отражаются на индивидуальном лицевом счете в ПФР.

Тогда страховые взносы, которые работодатель уплачивает в пользу работающего у него военного пенсионера, учитываются при назначении пенсии по линии ПФР. Сведения о начисленных и уплаченных страховых взносах, а также о периодах работы в гражданских учреждениях отражаются на индивидуальном лицевом счете в ПФР.

Есть ещё ряд обязательных условий для назначения страховой пенсии по старости:

· Достижение общеустановленного пенсионного возраста (мужчины — 60 лет, женщины — 55 лет). Отдельным категориям граждан страховая пенсия по старости может быть установлена и ранее указанного возраста — досрочно, например, в случае работы в тяжелых условиях труда.

· Наличие минимального страхового стажа (неучтенного при назначении пенсии по линии «силовых» ведомств). В 2017 году — это 8 лет, в 2018 году — 9 лет. Стоит отметить, что минимальные требования к страховому стажу устанавливаются на год достижения гражданином общеустановленного пенсионного возраста.

· Наличие минимальной суммы индивидуальных пенсионных коэффициентов (баллов). В 2017 году она составляет 11,4 коэффициента, и будет ежегодно повышаться до 30 в 2025 году.

Обращаем внимание, что военным пенсионерам страховая пенсия по старости назначается без учета фиксированной выплаты.

Страховая пенсия ежегодно индексируется государством. Если получатель страховой пенсии продолжает работать, то пенсия с учетом проведенных индексаций начнет выплачиваться после прекращения им трудовой деятельности. При этом, если военный пенсионер после назначения второй пенсии продолжает работать в гражданских учреждениях, то размер его страховой пенсии по старости подлежит беззаявительному перерасчету 1 августа ежегодно.

При этом, если военный пенсионер после назначения второй пенсии продолжает работать в гражданских учреждениях, то размер его страховой пенсии по старости подлежит беззаявительному перерасчету 1 августа ежегодно.

Для назначения страховой пенсии по старости (при соблюдении вышеназванных условий) военному пенсионеру необходимо обратиться с заявлением в ПФР. Заявление можно подать несколькими способами — лично при визите в ПФР, через филиал МФЦ, через работодателя. Для назначения пенсии в наличии должны быть следующие документы:

- документ, удостоверяющий личность;

- свидетельство обязательного пенсионного страхования;

- справку из органа, который осуществляет пенсионное обеспечение по линии силовых структур;

- документы, подтверждающие «гражданский» стаж (трудовая книжка, трудовой договор или иные).

Также заявление о назначении пенсии можно подать и в электронном виде — через портал госуслуг или Личный кабинет гражданина на сайте Пенсионного фонда России. Для этого необходимо быть зарегистрированным в ЕСИА. Регистрацию можно пройти в МФЦ или любом территориальном управлении ПФР.

У военных пенсионеров могут также формироваться и пенсионные накопления.

При наличии пенсионных накоплений военный пенсионер может обратиться в органы ПФР с заявлением о выплате средств пенсионных накоплений. В том случае, если его пенсионными накоплениями «управляет» НПФ, то за их выплатой необходимо обращаться в соответствующий НПФ.

Изменено 08.12.2017 12:46:44 Просмотров:Выход на пенсию

Следующая диаграмма суммирует различия между четырьмя обычными и нерегулярными пенсионными планами и пенсионным планом по инвалидности.

| Название пенсионного плана | Тип пенсионного плана | Критерии получения |

| Окончательная оплата | Установленное пособие, равное 2,5% -ному количеству лет службы, умноженному на окончательный базовый оклад участника в день выхода на пенсию | Первичный пенсионный план для членов резерва с начальной датой поступления на службу до 8 сентября 1980 г. |

| Высокая-36 | Установленная выгода, равная 2.5%, умноженное на количество лет службы, умноженное на среднее значение максимальной 36-месячной базовой заработной платы члена | Первичный пенсионный план для участников с начальной датой вступления в должность 8 сентября 1980 г. или после этой даты, но до 1 января 2018 г. |

| REDUX | Бонус за карьерный статус единовременная выплата в размере 30 000 долларов США на 15-м году службы с обязательством прохождения службы в течение 20 лет + установленное пособие Установленное пособие составляет (b) В возрасте 62 лет и старше: | Необязательный пенсионный план для действующих участников с начальной датой поступления на службу после 31 июля 1986 г. , но до 1 января 2018 г. Право на избрание бонуса за карьерный статус истекло 31 декабря 2017 г. |

| Смешанная пенсионная система (BRS) | Совмещенный план с установленными выплатами и пенсионный план с установленными взносами. Установленный взнос: Установленное пособие: | Только пенсионный план для участников с начальной датой вступления в должность 1 января 2018 г. Дополнительный пенсионный план для участников с начальной датой вступления в должность 31 декабря 2017 г. или до этой даты, которые: |

| Инвалидность | Пенсионный план, равный: * База заработной платы пенсионеров — определяется в соответствии с последним окладом, высоким-36 или BRS в зависимости от даты поступления на военную службу ** Процент множителя может быть:

Обратите внимание, что в обоих случаях множитель ограничен 75% законом | Определена по медицинским показаниям непригодными для продолжения службы с рейтингом инвалидности Минобороны не менее 30% |

или позднее

или позднееВ приведенной ниже таблице представлены основные критерии для определения применяемого пенсионного плана:

| Пенсионный план | Критерии получения |

| Окончательная оплата | Въезд до 8 сентября 1980 г. |

| Высокая-36 | Вступил 8 сентября 1980 г. или позже, но до 1 августа 1986 г. ИЛИ Вступил 1 августа 1986 г. или после этой даты и не выбрал систему бонусов за карьерный статус и пенсионную систему REDUX |

| CSB / REDUX | Вступил 1 августа 1986 г. или после этой даты, но до 1 января 2003 г. И выбран для получения бонуса за статус карьеры |

| Смешанная пенсионная система (BRS) | Впервые поступил в Службу униформы 1 января 2018 г. или после этой даты (автоматическая регистрация) или поступил до 31 декабря 2017 г. и был выбран для участия в BRS в течение периода подписки |

| Инвалидность | Определена по медицинским показаниям непригодными для продолжения службы с рейтингом инвалидности Минобороны не менее 30% |

Все четыре регулярных и нерегулярных пенсионных плана определяют начальную ежемесячную пенсионную зарплату путем применения процентного множителя к пенсионной базе.

База заработной платы пенсионеров

Существует два метода определения базы оплаты труда пенсионеров. Это последний метод оплаты и метод максимальной средней за 36 месяцев. Окончательный метод оплаты, как следует из названия, устанавливает базу оплаты пенсионеров, равную окончательной базовой заработной плате. Метод «высокий 36» — это среднее значение 36 месяцев максимальной основной заработной платы, деленное на 36. Как правило, это последние 3 года службы, которые иногда называют высокими 3. Используемый метод зависит от того, когда участник впервые поступил на военную службу.

Метод определяется DIEMS (Дата первоначального поступления на военную службу) или DIEUS (Дата первоначального поступления на военную службу). Дата первого поступления члена в силовую службу в любом качестве устанавливает DIEMS. Эта дата фиксированная — не меняется. Отъезд из армии и повторное вступление не влияет на DIEMS.

У некоторых людей есть уникальные обстоятельства, которые затрудняют определение их DIEMS. Вот несколько примеров:

- DIEMS для выпускников Академии обслуживания, поступивших в Академию без предшествующей службы, — это дата, когда они сообщили в Академию обслуживания, а не дата их окончания.

- Начало стипендиальной программы ROTC или зачисление в качестве резерва в программу Senior ROTC устанавливает DIEMS, а не дату выпуска или ввода в эксплуатацию.

- Члены, которые пошли в армию, отделились, а затем вернулись в армию, имеют DIEMS, основанный на поступлении в первый период военной службы.

- DIEMS для участников, зачисленных по программе отложенного въезда, — это когда они участвовали в программе отложенного въезда, а не когда они первоначально явились на службу.

- Для тех, кто присоединился к резервам, а затем присоединился к активному компоненту, их DIEMS — это дата их присоединения к резервам.

Имейте в виду, что дата платежа (например, базовая дата платежа) может отличаться от DIEMS. Кроме того, DIEMS не определяет, когда рассчитывается заслуживающая доверия услуга при выходе на пенсию — она только определяет, какой метод базовой оплаты для пенсионеров применяется.

Множитель заработной платы пенсионеров

Как для пенсионных планов Final Pay, так и для пенсионных планов High-36 каждый год службы стоит 2,5% к пенсионному мультипликатору. Например, 20 лет службы будут равны 50% -ному множителю. Засчитываемые годы службы рассчитываются по-разному в зависимости от того, был ли пенсионный период продолжен действительной службой на постоянной основе или в результате карьеры в резерве.Эти различия объяснены на страницах «Пенсионный актив при активной службе» и «Пенсионный резерв».

Для пенсионного плана REDUX, который применяется только к определенным выходам на пенсию на действительной службе, как описано выше, множитель High-36 уменьшается на один процентный пункт за каждый год, в течение которого участник имеет менее 30 лет службы при выходе на пенсию. Например, 20 лет службы равняются 40% -ному множителю. Более подробно это обсуждается на странице «Выход на пенсию при активной службе».

Для программ выхода на пенсию по инвалидности множитель будет наивысшим из (а) процента инвалидности, назначенного Службой при выходе на пенсию и не превышающего 75%, или (б) результата умножения количества лет службы на применимый пенсионный план. множитель (например,г., 2,5% для High-36 или 2,0% для BRS).

В любом случае, чем дольше человек служит, тем выше множитель и тем выше пенсионное пособие. Например:

| Годы службы | 20 | 21 | 22 | 23 | 24 | 25 | 30 | 35 | 40 | 41 |

| Окончательная оплата | 50% | 52.5% | 55% | 57,5% | 60% | 62,5% | 75% | 87,5% | 100% | 102,5% |

| Высокая-36 | 50% | 52,5% | 55% | 57,5% | 60% | 62,5% | 75% | 87,5% | 100% | 102,5% |

| REDUX | 40% | 43. 5% 5% | 47% | 50,5% | 54% | 57,5% | 75% | 87,5% | 100% | 102,5% |

| BRS | 40% | 42% | 44% | 46% | 48% | 50% | 60% | 70% | 80% | 82% |

КОЛА

Все военные пенсионеры защищены от инфляции ежегодной корректировкой стоимости жизни (COLA), основанной на изменениях индекса потребительских цен (ИПЦ), измеряемых Министерством труда.Согласно пенсионным планам Final Pay, High-36 и BRS, годовой COLA равен процентному увеличению ИПЦ за год. В режиме REDUX COLA уменьшается, как описано в таблице ниже.

| Пенсионный план | Корректировка стоимости жизни (COLA) |

| Окончательная оплата | Annual COLA, рассчитанная с использованием индекса потребительских цен — городские наемные работники, опубликованного Министерством труда США, Бюро статистики труда. |

| Высокая-36 | Annual COLA, определяемая с использованием индекса потребительских цен — городские наемные работники, опубликованного Министерством труда США, Бюро статистики труда |

| REDUX | Сниженный годовой COLA, который обычно на один процентный пункт меньше COLA, установленного для других пенсионных планов (но не менее нуля). В связи с сокращением годового COLA участники, участвующие в REDUX, получают единовременную корректировку в возрасте 62 лет, чтобы восстановить разницу в COLA до уровня High-36.После этого годовой COLA возвращается к меньшей сумме, как указано выше. |

| Смешанная пенсионная система | Annual COLA, определяемая с использованием индекса потребительских цен — городские наемные работники, опубликованного Министерством труда США, Бюро статистики труда |

| Инвалидность | Annual COLA, определяемая с использованием индекса потребительских цен — городские наемные работники, опубликованного Министерством труда США, Бюро статистики труда |

Выберите одну из следующих тематических областей:

Полезные ссылки:

Корректировка стоимости жизни при выходе на пенсию

Заработная плата пенсионеров, рассчитываемая по каждому пенсионному плану оплаты труда, корректируется каждый год, начиная с 1 декабря, на изменение потребительских цен. COLA определяется процентным увеличением, если таковое имеется, между средним индексом потребительских цен (ИПЦ) за третий квартал текущего года по сравнению со средним показателем за третий квартал (ИПЦ) предыдущего года. В случае снижения CPI, COLA не будет отрицательным, а будет равен нулю. Кроме того, COLA на следующий год вернется к CPI за 3 квартал прошлого года, в котором наблюдалось положительное увеличение COLA.

COLA определяется процентным увеличением, если таковое имеется, между средним индексом потребительских цен (ИПЦ) за третий квартал текущего года по сравнению со средним показателем за третий квартал (ИПЦ) предыдущего года. В случае снижения CPI, COLA не будет отрицательным, а будет равен нулю. Кроме того, COLA на следующий год вернется к CPI за 3 квартал прошлого года, в котором наблюдалось положительное увеличение COLA.

Если процент, определенный выше, превышает 1 процент, COLA для пенсий REDUX будет уменьшен на 1 процент.Если процент, определенный выше, составляет 1 процент или меньше, COLA для пенсионного плана REDUX будет таким же, как и для всех других пенсионных планов.

Первая корректировка COLA после выхода на пенсию рассчитывается по формуле, отличной от указанной выше, если участник выходит на пенсию в период с 1 января по 31 сентября. Это сделано для того, чтобы исключить преимущество выхода на пенсию на основе как нового повышения заработной платы, так и полного COLA в первый год выхода на пенсию. Сумма этого первого «частичного COLA» рассчитывается по-разному для пенсионных планов Final Pay и High-36.Частичный COLA для пенсионеров по плану REDUX основан на High-36 с дальнейшим пропорциональным вычетом. Первый частичный COLA по пенсионному плану по инвалидности такой же, как и по пенсионному плану Final Pay.

Обратите внимание, что COLA для пенсии рассчитывается иначе, чем прибавка к действующей пошлине. Таким образом, пенсионное пособие COLA и ежегодное повышение заработной платы при действующей пошлине будут отличаться, как и повышение заработной платы при действительной пошлине.

Меморандум COLA на 2021 финансовый год

Меморандум COLA на 2020 финансовый год

Меморандум COLA на 2019 финансовый год

Меморандум COLA на 2018 финансовый год

Меморандум COLA на 2017 финансовый год

Меморандум COLA на 2016 финансовый год

Меморандум COLA на 2015 финансовый год

Меморандум COLA на 2014 финансовый год

Меморандум COLA на 2013 финансовый год

Меморандум COLA на 2012 финансовый год

Меморандум COLA на 2011 финансовый год

Меморандум COLA на 2010 финансовый год

Меморандум COLA на 2009 финансовый год

Меморандум COLA на 2008 финансовый год

Меморандум COLA на 2007 финансовый год

Меморандум COLA на 2006 финансовый год

Меморандум COLA на 2005 финансовый год

Меморандум COLA на 2004 финансовый год

Меморандум COLA на 2003 финансовый год

Меморандум COLA на 2002 финансовый год

Меморандум COLA на 2001 финансовый год

Меморандум COLA на 2000 финансовый год

Меморандум COLA на 1999 финансовый год

Меморандум COLA на 1998 финансовый год

Понимание пенсионных выплат военным | Руководство по разводам военнослужащих

Уход на пенсию бывает разным, в зависимости от того, когда участник впервые вступил в армию, и от различных выборов, которые он проводит. За исключением выхода на пенсию по болезни , одним общим фактором для всех военных пенсий с установленными выплатами является то, что военнослужащий должен иметь не менее 20 лет службы для выхода на пенсию.

За исключением выхода на пенсию по болезни , одним общим фактором для всех военных пенсий с установленными выплатами является то, что военнослужащий должен иметь не менее 20 лет службы для выхода на пенсию.

High-3 Военный пенсионный фонд

В настоящее время это наиболее распространенный выход на пенсию, хотя со временем смешанный выход на пенсию, обсуждаемый ниже, станет преобладающим.

Пенсионный мультипликатор 2,5% . В категории High Three каждый год службы составляет 2,5% от максимальной заработной платы участника за 36 месяцев (как правило, это последние три года, если только член не был понижен в ранге административно или военным трибуналом).10 U.S.C. § 1409 (б).

Таким образом, участник со стажем работы 20 лет имеет пенсионный множитель 87,5%. Обратите внимание, что множитель выхода на пенсию раньше был ограничен 75% (т. Е. 30 лет службы x 2,5%), однако это ограничение было снято в Законе о полномочиях на национальную оборону 2007 года. 10 U.S.C. § 1409 (b) (3) (B).

10 U.S.C. § 1409 (b) (3) (B).

Годовые COLA основаны на индексе потребительских цен согласно 10 §1401a Кодекса США. Пенсионные COLA, как правило, растут медленнее, чем COLA действующей службы — см. Историю COLA с 1998 года по настоящее время прямо из источника — Министерства обороны.

Применимость . Участники, поступившие в армию в период с 08.09.1980 по 31.12.2017 и не выбравшие бонус за карьерный статус после 15 лет службы или смешанный пенсионный план.

Противоположность окончательной оплате . Члены, вступившие в армию до 8.09.1980, подпадают под систему Final Pay, которая очень похожа на High-3, с тем же множителем, COLA и т. Д. Единственная разница в том, что множитель применяется к членской системе. последняя зарплата при выходе на пенсию, а не высшие 36 месяцев.За исключением члена, который был понижен в классе, система окончательной оплаты дает более щедрый выход на пенсию, чем высокий-3, который в среднем за два предыдущих года (и с более низким уровнем заработка).

Снижение класса . Члены военнослужащих могут быть понижены в звании за проступки различными способами, включая (для военнослужащих) осуждение военным трибуналом или внесудебное наказание по статье 15, или (для рядовых или офицеров) в административном порядке в комиссии по оценке классов. При «чистом» High-3 не будет никаких изменений в пенсии для члена, который сокращается непосредственно перед выходом на пенсию или после выхода на пенсию, потому что последние 36 месяцев почти полностью будут приходиться на более высокий уровень заработной платы.

Чтобы этого не произошло, федеральный закон предусматривает, что участник, пониженный в классе, получает оплату на основе системы окончательного вознаграждения в последнем классе, который участник получил «удовлетворительно». 10 Свода законов США, § 1407 (f). Это означает, что бригадный генерал, административно сокращенный до подполковника, будет получать пенсию по ставке подполковника.

Что такое смешанная пенсия?

Новое в 2018 году, военные сделали небольшой шаг в сторону от плана с установленными выплатами, который поможет тем 81% военнослужащих, которые в настоящее время уходят без пенсионных пособий, поскольку они не служат требуемые 20 лет. Называемая «Модернизированной пенсионной системой» в Кодексе США, она широко известна как «Смешанная пенсионная система».

Называемая «Модернизированной пенсионной системой» в Кодексе США, она широко известна как «Смешанная пенсионная система».

Смешанный выход на пенсию сочетает в себе традиционный пенсионный план с установленными выплатами High 3 с военным пенсионным планом с расширенным планом сбережений (TSP), который включает денежное вознаграждение. Основные характеристики:

- Лимит взносов: от до 18 500 долларов в год в Roth или Traditional TSP.

- Правительственный матч TSP. Правительство вносит 1% в TSP через 60 дней для всех военнослужащих, независимо от того, действительно ли этот участник вносит свой вклад.Эта оплата распространяется на 2 года службы. После 2 лет службы участники, которые вносят свой вклад в TSP, получают еще до 4% совпадения, поэтому доступен максимальный государственный взнос в размере 5%.

- Продолжение зарплаты за 12 лет службы. Сумма может варьироваться от 2,5 до 13 раз в месяц базовой заработной платы (0,5-6,5 для резервов), в зависимости от должностной должности члена, однако, согласно этой диаграмме, филиалы все это ограничивает его минимальным множителем 2,5. Выбор продолжительной оплаты приводит к дополнительным 4 годам военной службы.

- Множитель выхода на пенсию Снижен для выхода на пенсию High-3 с 2,5% за год службы до 2%. 10 U.S.C. § 1409 (b) (4).

- Паушальные выборы . Согласно § 1415 Кодекса США 10, при выходе на пенсию участник может выбрать единовременную выплату в размере 25% или 50% от приведенной стоимости выхода на пенсию через 20 лет в обмен на сокращенные ежемесячные выплаты до достижения 67-летнего возраста, когда будет восстановлена полная рента.

Выбор продолжительной оплаты приводит к дополнительным 4 годам военной службы.

Выбор продолжительной оплаты приводит к дополнительным 4 годам военной службы.Наконец, для участника с возможностью перехода с выхода на пенсию High-3 на смешанный выход на пенсию не требуется согласия супруга.Однако, поскольку размер пенсионного пособия с установленными выплатами снижается на 20% или даже до 50% в обмен на выплаты только члену, еще неизвестно, будет ли продолжительная выплата или единовременная выплата делимыми.

Применимость смешанной пенсионной системы

Подпадает ли участник под унаследованную пенсию, смешанную пенсию или имеет выбор, зависит от того, когда участник вступил в действительную службу или сколько резервных баллов имеет участник.

Применимость действительной службы :

- Обязательно для членов, которые впервые присоединились к вооруженным силам 1 января 2018 г. или позже (те, кто ранее прошел службу, которые возвращаются на 1 января 2018 г. или позже, могут выбрать уход в отставку в течение 30 лет. дней).

- Необязательно для участников, впервые вступивших в армию в период с 01.01.2006 по 31.12.2017. которые должны были быть избраны в течение 2018 года в связи с уходом на пенсию по наследству или смешанным выходом на пенсию.

- Недоступно для участников, которые присоединились к вооруженным силам до 01.01.2006. Они должны оставаться в рамках прежнего пенсионного плана (обычно High 3).

Применимость резервного компонента:

- Необязательный для элементов с менее чем 4320 баллами на 01.01.2018.В 2018 году им пришлось выбирать между прежним выходом на пенсию и смешанным выходом на пенсию.

- Недоступно для участников с более чем 4320 баллами по состоянию на 01.01.2018. Они должны оставаться в рамках прежнего пенсионного плана (обычно High 3).

REDUX Пенсионный план

Redux — наименее благоприятный доступный пенсионный план, который применяется ко всем участникам, поступившим на военную службу после 1 августа 1986 года. Позже Конгресс изменил это, поэтому теперь он применяется только к участникам, вступающим после этой даты, если они выбрали бонус за карьерный статус (единовременная выплата в размере 30 000 долларов за 15 лет службы).В рамках REDUX:

- Первые 20 лет службы имеют пенсионный множитель 2% вместо 2,5% каждый. Таким образом, участник, выходящий на пенсию через 20 лет, получает только 40% (2% x 20 лет) вместо 50%.

- Каждый год в период между 20-30 годами пенсионный мультипликатор составляет 3,5%, так что через 30 лет мультипликатор сравнялся с максимальным значением 3.

- COLA на 1% ниже индекса потребительских цен с пересчетом в 62 года.

Thrift Savings Plan (TSP)

TSP — это пенсионный план с установленными взносами, аналогичный военному IRA или военному варианту 401 (k), предлагаемому гражданскими работодателями, в соответствии с которым участники вносят часть своей зарплаты в пенсионный счет, который они сохраняют, даже если они уходят из армии, не выходя на пенсию.

Военнослужащие могут вносить до 7% своей базовой заработной платы в TSP, а если участник участвует в смешанном пенсионном плане, правительство будет вносить до 5%.

Пока суд имеет личную юрисдикцию над военнослужащим, судья может разделить инцидент TSP на развод без особых юрисдикционных требований, необходимых для разделения пенсионного пособия с установленными выплатами.

Альтернативы увольнению в армию

Военные используют различные методы для отделения своих членов от действующей службы до выхода на пенсию, что может привести к выплате увольнения или других пособий вместо выхода на пенсию.Одним из таких примеров являются VSI или SSB преимущества , финансовый инструмент, широко используемый во время просадок. В Колорадо эти льготы делятся — In re: Marriage of Heupel , 936 P.2d 561 (Colo. 1997).

В Колорадо эти льготы делятся — In re: Marriage of Heupel , 936 P.2d 561 (Colo. 1997).

Иногда ветеран, работающий на федеральное правительство, может решить объединить военную пенсию с федеральным пенсионным планом FERS . В этом случае Суду необходимо будет сохранить юрисдикцию для защиты права супруга на получение ожидаемой выгоды.

Сотрудникам службы, поступившим на действительную службу после 01.09.1986, разрешается Бонус за статус карьеры . Они могут выбрать получение единовременной выплаты в размере 30 000 долларов США за 15 лет службы, а затем выбрать менее выгодную пенсионную систему REDUX. Очевидно, что эти выборы имеют последствия для бывшего супруга, который увидит сокращенную пенсию, доступную для разделения, и степень, в которой суд Колорадо может назначить компенсацию, неясна.

Не существует жесткого правила относительно того, будет ли разделительное пособие участника делимым, но при рассмотрении Heupel и дел о льготах TDRL и PDRL, похоже, возникает общая тенденция: если участник добровольно подал заявку на пособие вместо выхода на пенсию может быть разделено, но если военные выплачивают пособие в рамках вынужденного увольнения, оно не делится.

Есть одно большое исключение — выплаты по инвалидности от Управления по делам ветеранов. Хотя участник подает заявление добровольно, если он получает не связанный с боевыми действиями рейтинг инвалидности 40% или меньше, он должен отказаться от выхода на пенсию, чтобы получить инвалидность. Но выплаты по инвалидности VA не делятся, поэтому, возможно, добавление к понятию о том, что добровольные пособия, полученные вместо выхода на пенсию, могут делиться, было бы «кроме случаев, когда Конгресс прямо запретил деление».

Мы можем ожидать большего числа судебных разбирательств по поводу делимости непенсионных выплат по мере того, как Смешанная пенсионная система станет более зрелой и станет более распространенной в делах о ликвидации.Так что со временем прояснится.

Оплата военной пенсии против военной пенсии против военной пенсии и т. Д.

Хотя в этой статье обычно используется термин «военная пенсия», в разных источниках используются разные термины. В Законе о единых услугах о защите бывших супругов (USFPA), параграфе 10 Свода законов США, § 1408, используется термин «пенсионная или удерживающая зарплата», но в других частях той же главы кодекса используется термин «ежемесячная пенсионная заработная плата». Фактически, существует множество терминов, означающих «военную пенсию».Итак, когда вы видите любой из следующих терминов, вы знаете, что они означают одно и то же:

- Военное пенсионное пособие США

- Военное пенсионное пособие

- Военный пенсионный план

- Военный пенсионный план

- Военное пенсионное вознаграждение

- Военное пенсионное вознаграждение

- Военное служение военное пенсионное

- Действительное служащее пенсионное право

И этот список можно продолжить (но не в этой статье).Независимо от того, как это называется, пенсия такая же, как и правило о ее разделении при разводе.

Выход на пенсию военно-воздушных сил против зарплаты в отставке в армии против выхода на пенсию военно-морского флота

Зависит ли военный выход на пенсию от того, в каком роде службы находится сотрудник? Нет — правила выхода на пенсию и разделения военной пенсии при разводе одинаковы, независимо от ветви. Таким образом, хотя кто-то из военно-воздушных сил может называться пенсионное пособие ВВС США или U.Пенсионный план ВВС США (хорошо, очень немногие, вероятно, ставят США перед выходом на пенсию), это то же самое пенсионное пособие в США, которое кто-то в армии называет пенсионным планом армии США или пенсионным планом армии США , или кто-то из военно-морских сил может называться пенсионным планом ВМС США или пенсионным планом ВМС США .

Таким образом, хотя кто-то из военно-воздушных сил может называться пенсионное пособие ВВС США или U.Пенсионный план ВВС США (хорошо, очень немногие, вероятно, ставят США перед выходом на пенсию), это то же самое пенсионное пособие в США, которое кто-то в армии называет пенсионным планом армии США или пенсионным планом армии США , или кто-то из военно-морских сил может называться пенсионным планом ВМС США или пенсионным планом ВМС США .

Это все военные пенсии, независимо от того, в каком роде службы находился участник, и все они централизованно управляются службой финансов и бухгалтерского учета Министерства обороны (DFAS).Хотя путь военнослужащего к выходу на пенсию уникален для каждого рода войск, после выхода на пенсию выход на пенсию обозначается «пурпурным» (военный термин для обозначения совместных).

Дополнительная информация

Смешанная пенсионная система, комплексный сайт Министерства обороны США со всей необходимой информацией о смешанной пенсии, калькуляторах и т. Д.

Д.

Веб-сайт TSP, любезно предоставленный федеральным правительством.

Вашей военной пенсии на пенсию не хватает. Вот сколько еще вам нужно

Многие компании и отрасли давно отказались от пенсионных планов в пользу таких планов, как 401 (k) s, в которых сотрудники вносят взносы в свои пенсионные накопления.

Военные, однако, по-прежнему предлагают пенсию военнослужащим в форме. Если вы проработаете 20 лет, ваша пенсия будет составлять 50% от максимальной 36-месячной базовой заработной платы. За каждый дополнительный год службы сверх 20 лет этот процент увеличивается на 2,5%.

Хотя это щедрая сумма, на самом деле может не хватить денег, чтобы прокормить себя (и, возможно, вашего супруга) после выхода на пенсию. Добавьте к этому тот факт, что 80% военнослужащих служат менее 20 лет, и вполне вероятно, что вы уйдете из своих лет службы вообще без пенсии.

Решение: смешанная пенсионная система

Поскольку большинство военнослужащих увольняются со службы до истечения 20-летнего срока, новая смешанная пенсионная система (BRS) вступила в силу 1 января 2018 года. BRS позволяет вам выбирать только пенсию. TSP) или и то, и другое с пониженной пенсией. Любой, кто пошел в армию 1 января или позже, автоматически зачисляется в BRS.

BRS позволяет вам выбирать только пенсию. TSP) или и то, и другое с пониженной пенсией. Любой, кто пошел в армию 1 января или позже, автоматически зачисляется в BRS.

Военнослужащие со стажем 12 и менее лет имеют возможность выбрать членство в BRS.Если вы в настоящее время отработали восемь или менее лет службы, выбор в BRS может позволить вам сэкономить больше для выхода на пенсию. Это связано с тем, что 5% -ное совпадение ваших взносов TSP может превышать сумму, которую вы получаете в своей пенсии (если вы остаетесь в армии достаточно долго, чтобы получить пенсию).

Если вы проработали от 8 до 12 лет, выбор, согласиться или нет, немного сложнее и зависит от вашей личной ситуации (как долго вы будете оставаться на службе, какова ваша базовая заработная плата, как вы можете внести свой вклад в TSP и т. д.). Тем, кто уже отработал 12 и более лет, скорее всего, будет лучше просто получать только пенсию.

Что такое TSP?

TSP — это план пенсионных сбережений, доступный для военнослужащих и служащих федерального правительства. Любой военнослужащий автоматически получает 1% от своей базовой заработной платы, внесенный в TSP, и они могут внести еще 4%, чтобы получить 5% общего соответствия.

Любой военнослужащий автоматически получает 1% от своей базовой заработной платы, внесенный в TSP, и они могут внести еще 4%, чтобы получить 5% общего соответствия.

TSP — это инвестиционные счета. Вы можете выбрать (и объединить) пять индексных фондов или выбрать фонд жизненного цикла, который состоит из комбинации этих фондов и автоматически изменяет ваши инвестиционные ассигнования по мере приближения к пенсии.

Вы получите выгоду от того факта, что у опционов фондов TSP очень низкие коэффициенты расходов. Вы заплатите около 40 центов за каждую вложенную 1000 долларов.

Вы можете выбрать между традиционным TSP, при котором ваши взносы делаются из дохода до налогообложения, TSP Roth, когда вы вносите деньги после уплаты подоходного налога, или их комбинацией. Любое совпадение, которое вы получите по своим взносам, независимо от типа учетной записи, которую вы выберете, попадет в традиционный TSP. Вы можете внести до 18 500 долларов в свой TSP в 2018 году.

Как еще можно сэкономить на пенсию?

— Традиционные ИРА и Рота

Вы можете внести свой вклад в IRA Roth или внести невычитаемый взнос в IRA в дополнение к вашему TSP. Это инвестиционные счета, которые вы можете открыть у брокера по вашему выбору, и они не зависят от военных. Вы можете вносить до 5 500 долларов в год. Имейте в виду, что для IRA Рота существуют ограничения на доход.

Если вы состоите в браке, ваш (а) супруг (а) также может вносить вклад в свой собственный IRA (и пенсионные счета, спонсируемые работодателем, если таковые имеются).Если он или она не работает, вы можете вносить до 5500 долларов в год в IRA супруга на его или ее имя.

-Налоговые брокерские счета

Вы можете вложить дополнительные деньги в налогооблагаемый брокерский счет. Эти учетные записи предлагают максимальную гибкость, потому что за снятие денег до определенного возраста нет штрафов, как в случае с IRA и другими пенсионными счетами. Также нет предела тому, сколько вы можете инвестировать каждый год.

Как определить, сколько денег вам понадобится при выходе на пенсию

— Подумайте о том, что вы хотите

Первое, что вам нужно сделать, чтобы узнать, сколько денег вам понадобится, — это понять, что на самом деле означает для вас «выход на пенсию» и как он может выглядеть. Чем вы хотите заниматься, куда хотите пойти и что, по вашему мнению, для вас важно?

Чем вы хотите заниматься, куда хотите пойти и что, по вашему мнению, для вас важно?

Образ жизни, который вы желаете, будет иметь большое влияние на количество денег, которые вам нужны. Подумайте о некоторых из этих вариантов, которые могут повлиять на ваши финансовые потребности:

- Уход за большим домом или сокращение до чего-то не требующего ухода

- Путешествие за границу по сравнению с проживанием дома или поблизости от дома

- Тратить время (и деньги) на хобби, например, гольф, или заниматься волонтерством и благотворительностью

- Работаю неполный рабочий день

Вы можете считать идею бросить работу вообще скучной и, возможно, захотите продолжить зарабатывать некоторую сумму денег, что означает, что вам может сойти с рук меньшее яйцо.

— Представьте свой пенсионный бюджет

Как только вы поймете, какой образ жизни вы, возможно, захотите вести на пенсии, вы сможете оценить некоторые свои расходы. Создайте фиктивный бюджет, который включает в себя расходы, которые, как вы знаете, вам придется покрыть. Он не будет идеальным, но даст вам представление о том, сколько будет стоить вам выход на пенсию в год.

Создайте фиктивный бюджет, который включает в себя расходы, которые, как вы знаете, вам придется покрыть. Он не будет идеальным, но даст вам представление о том, сколько будет стоить вам выход на пенсию в год.

Например, вы можете запланировать тратить в среднем 5000 долларов в месяц или 60 000 долларов в год. Предполагая, что вы выйдете на пенсию в 63 года и доживете до 90 лет, вам нужно запланировать эти расходы на 27 лет, а это значит, что вам потребуется 1 620 000 долларов на пенсию.

Конечно, при этом не учитывается инфляция или ряд других факторов, которые могут увеличить или уменьшить это число. Но это дает вам приблизительную оценку.

Общее практическое правило состоит в том, что вам необходимо по крайней мере 60% вашего предпенсионного дохода каждый год, чтобы прожить после выхода на пенсию. В то время как некоторые расходы (ипотека, уход за маленькими детьми) больше не будут частью вашего бюджета, вы можете добавить другие (проезд, увеличение медицинских расходов).

Поскольку все больше пенсионеров живут дольше и больше родителей поддерживают взрослых детей, прошедших обучение в колледже, важно учитывать, что вашей военной пенсии может быть недостаточно для покрытия всех ваших расходов при выходе на пенсию.

В общем, вы будете изымать 4% своего пенсионного яйца каждый год, чтобы жить (это означает, что вам понадобится вложенное яйцо в размере около 1500000 долларов, чтобы получить эти 60 000 долларов, чтобы покрыть доход в приведенном выше примере), но сумма Количество денег, которые вам понадобятся, зависит от нескольких факторов:

- Где вы живете, так как в некоторых штатах налоговые ставки ниже

- Ваш желаемый образ жизни

- Ваш возраст, состояние здоровья и продолжительность жизни

- Любой долг, который вы все равно будете погашать при выходе на пенсию

- Поддерживаете ли вы финансовую поддержку других членов семьи

- Если вы по-прежнему будете получать доход после выхода на пенсию за счет инвестиций, недвижимости или работы неполный рабочий день

Независимо от вашей ситуации, вы можете протестировать различные сценарии сбережений с помощью онлайн-калькулятора выхода на пенсию, подобного этому, или обратиться к платному фидуциарному финансовому планировщику, который поможет вам проработать некоторые детали.

Новый вариант выхода на пенсию для военных

Однако некоторые военнослужащие задают вопросы о B.R.S.

«Многие представители старшего поколения смотрят на это как на размытие льгот», — сказал Райан Гуина, бывший военнослужащий, чей веб-сайт и подкаст «Военный кошелек» посвящены личным финансам и льготам для военнослужащих. «Когда они видят, что пенсия с гарантированной 50-процентной пенсией снижается до 40 процентов, они видят в этом угрозу для военных пособий в целом.И я могу понять эту точку зрения ».

Однако, добавил г-н Гуина, план сбережений федерального правительства — часть 401 (k) нового пенсионного пакета — предоставит льготы гораздо большему количеству военнослужащих, чем старый план. «Для меня это было бы хорошей выгодой», — сказал г-н Гуина, который покинул ВВС в 2014 году после шести с половиной лет службы и ничего не получил. «Если бы я был под управлением B.R.S., у меня было бы шесть с половиной лет соответствующих взносов».

Хотя максимальный размер взноса в B. Р.С., есть также автоматический минимальный взнос в размере 1% — страховка против 18-летнего подростка, который записался на службу, для страны и приключений, а не для того, чтобы не откладывать свою зарплату на долгосрочный сберегательный счет.

Р.С., есть также автоматический минимальный взнос в размере 1% — страховка против 18-летнего подростка, который записался на службу, для страны и приключений, а не для того, чтобы не откладывать свою зарплату на долгосрочный сберегательный счет.

«Этот 1 процент предназначен для защиты молодых морских пехотинцев, которые не вкладывают деньги в свое будущее, потому что они думают, что их будущее безгранично», — сказал г-н Басс, который помог интерпретировать новую версию B.R.S. для новобранцев до выхода на пенсию из корпуса.

Чтобы убедиться, что военнослужащие понимают новую систему и обеспечить переход от старой, министерство обороны ввело годичный период согласия, который закончился 7 декабря.31, 2018. Тем, кто уже был в военной форме в этом календарном году, была предоставлена возможность придерживаться старого плана или зарегистрироваться в B.R.S.

Также были доступны онлайн-калькуляторы и учебные пособия, а также индивидуальные финансовые консультации. По данным Министерства обороны, более 400 000 военнослужащих выбрали участие. Кроме того, 150 000 новых военнослужащих были зачислены автоматически.

Кроме того, 150 000 новых военнослужащих были зачислены автоматически.

Хотя г-н Диггес согласен с тем, что для тех, кто не намерен делать военную карьеру, Б.Р.С. — разумный план, его беспокоит более крупная проблема планов с установленными взносами.

Вот ваш военный пенсионер, штат Вирджиния, и увеличение заработной платы по социальному обеспечению

Эта статья Джима Абшера впервые появилась на Military.com, главном ресурсе для военных и ветеранов.

Военные пенсионеры, лица, получающие инвалидность или другие льготы от Департамента по делам ветеранов, федеральные пенсионеры и получатели социального обеспечения будут видеть 1.Их ежемесячные чеки на 2020 год увеличились на 6%.

Ежегодное пособие на прожиточный минимум (COLA) меньше, чем увеличение на 2,8% по сравнению с прошлым годом, но соответствует историческому росту, наблюдавшемуся за последние десять лет.

Ежегодно пенсионные выплаты военнослужащим, ежегодные выплаты по плану пособий по случаю потери кормильца, выплаты и пенсии VA и пособия по социальному обеспечению корректируются с учетом уровня инфляции.

Повышение пенсионных выплат

В результате увеличения средний чек при выходе на пенсию для E-7 с 20-летним стажем вырастет на 38 долларов в месяц, а для O-5 с тем же временем в форме будет увеличиваться на 72 доллара в месяц.

Дляпенсионеров, поступивших на военную службу 1 августа 1986 года или после этой даты и выбравших бонус за карьерный статус (пенсионный план CSB / Redux), любое увеличение COLA будет снижено на 1 процент, поэтому в 2020 году они увидят меньшее увеличение.

Увеличение на 1,6% означает, что вы получите дополнительно 16 долларов на каждые 1000 долларов государственных пособий, которые вы получаете.

Связанные на Military.com:

VA Повышение инвалидности

Ветераны-инвалиды тоже получат шишку.Средний чек на инвалидность VA будет повышаться примерно на 2 доллара в месяц для тех, кто имеет рейтинг 10 процентов, и на 49 долларов для тех, кто получил рейтинг 100 процентов.

Прочие федеральные пенсионеры и бенефициары

Военные пенсионеры и бенефициары VA не единственные, кто получает выгоду от повышения COLA. Пенсионеры государственной службы и получатели социального обеспечения также увидят рост своих ежемесячных чеков на 1,6%.

Пенсионеры государственной службы и получатели социального обеспечения также увидят рост своих ежемесячных чеков на 1,6%.

Для получателей социального обеспечения ежемесячное повышение будет означать дополнительные 12 долларов в месяц для среднего получателя.

[СВЯЗАННЫЕ: Часы MOAA COLA]

Как определяется COLA

Министерство труда определяет годовой COLA путем измерения индекса потребительских цен (ИПЦ), который является мерой широкой выборки стоимости потребительских товаров и расходов. ИПЦ сравнивается с предыдущим годом, если есть рост, есть COLA. Если нет увеличения, нет COLA.

COLA затрагивает примерно каждого пятого американца, включая получателей социального обеспечения, ветеранов-инвалидов, федеральных пенсионеров и отставных военных.

В прошлом году рост COLA составил 2,8%; в 2018 году количество пенсионеров увеличилось на 2,0%.

Другие статьи с сайта Military.com:

Зеленый берет при действительной службе получит Почетную медаль за героическое спасение в Афганистане

Новые графические романы Честь Героя Почетной медали Получатели

Дрон Valkyrie поврежден во время летных испытаний ВВС

Линда Кейт CPA »Всегда ли облагается военная пенсия налогом?

Вопрос Алиссы:

Указывается ли в налоговой декларации доход военного пенсионного возраста? У меня есть заемщик, который указал эту информацию в своем заявлении, но я не вижу ее в налоговой декларации.

Ответ Линды:

Отличный вопрос. Мне пришлось немного покопаться для вас. Короткий ответ: военная пенсия обычно облагается налогом и сообщается налогоплательщику по ставке 1099R. С полным числом 1040 он сообщается в строке 4a или 4b (данные по строке 16 до 2018 г.). Если не все из них облагаются налогом, 1099R дает понять, сколько.

Пенсионное пособие по воинской инвалидности не может облагаться налогом

Если ничего из этого не вышло, 1099R не выдается. Вот соответствующая информация из

Публикации 525, Налогооблагаемый и необлагаемый доход.(Используйте ссылку, чтобы проверить самую свежую информацию, поскольку вы можете читать это сообщение в блоге после внесения изменений. Перейдите в индекс и найдите «вооруженные силы» или «вооруженные силы».)

Военнослужащие пенсионного возраста

Если ваша пенсионная выплата основана на возрасте или продолжительности службы, она подлежит налогообложению и должна быть включена в ваш доход в качестве пенсии в строках 16a и 16b формы 1040. (2018 это перемещено в строки 4a и 4b).

(2018 это перемещено в строки 4a и 4b).

Военные и государственные пенсии по инвалидности

Некоторые военные и государственные пенсии по инвалидности не облагаются налогом.

Инвалидность, связанная с обслуживанием

Вы можете исключить из дохода суммы, которые вы получаете в качестве пенсии, аннуитета или аналогичного пособия в связи с травмой или болезнью, возникшей в результате активной службы в одной из следующих государственных служб.

- Вооруженные силы любой страны

- Национальное управление океанических и атмосферных исследований

- Служба общественного здравоохранения

- Дипломатическая служба

…

Условия исключения

Не включайте выплаты по инвалидности в свой доход, если применяется какое-либо из следующих условий.

- Вы имели право на получение пособия по инвалидности до 25 сентября 1975 года.

- Вы были членом государственной службы, включенной в листинг, или ее резервного компонента, или имели обязывающее письменное обязательство стать ее членом 24 сентября 1975 г.

- Вы получаете пособие по инвалидности в связи с боевой травмой. Это травма или болезнь, которая:

- Результаты непосредственно в результате вооруженного конфликта,

- Происходит, когда вы занимаетесь особо опасными работами,

- Происходит в условиях, имитирующих войну, включая учения, такие как маневры, или

- Вызвано орудием войны.

- У вас будет право на получение компенсации по инвалидности от Департамента по делам ветеранов (VA), если вы подадите на нее заявление. Ваше исключение при этом условии равно сумме, которую вы имеете право получить от VA.

…

Доверять, но проверять?

Вы можете проверить, связан ли пенсионный доход с инвалидностью. Если это так, возможно, ваш заемщик может предоставить «квитанцию о заработной плате» на конец года или письмо о вознаграждении за вашу документацию.

Об авторе

Линда Кейт CPA является экспертом в области готовности к кредитным рискам и кредитного анализа.