«ВЭБ УК Расширенный» — что это означает? Тарифы Внешэкономбанка

Краткое содержание статьи:

Старость представляется каким-то отдаленным событием. Будто бы это то, что произойдет со всеми остальными, но уж точно не с нами. Никто не собирается подходить к границе преклонного возраста, терять часть своих физических и ментальных способностей. Но природа в этом плане жестока, чужими соображениями она не интересуется. Именно поэтому следует заранее узнать насчет вариантов управления собственными накоплениями от «ВЭБ УК расширенный» — что это?

Преимущества государственных пенсий

Раньше на помощь от государства рассчитывала большая часть населения, достойная пенсия была одной из гарантий неплохого существования после прекращения профессиональной деятельности. Нестабильность после развала Союза и рост уровня экономической просвещенности сыграли свою роль. Но есть несколько причин, по которым не следует надеяться исключительно на свои силы:

- Отсутствие организованности. Сложно заставить себя каждый месяц откладывать определенную сумму, когда есть и другие траты.

- От обязательных выплат в пенсионный фонд никто не освободит, так что семейный бюджет придется немного урезать.

- Инфляция. Ее уровень зависит не только от степени развитости экономики. Любой финансовый кризис значительно повышает этот показатель.

- Все еще относительно низкий уровень экономической грамотности населения. Это затруднит задачу сохранения средств, что уже говорит об их приумножении.

- Отсутствие каких-либо страховок или гарантий со стороны государства или других структур в случае провала.

Как обеспечить старость своими силами?

Но человек может оказаться в более тяжелом положении, когда осталось всего лет 10-20 рабочего стажа, а в трудовой книжке всего несколько записей. Даже при официальном трудоустройстве и «белой» зарплате вплоть до окончания трудовой деятельности, сложно будет рассчитывать на хоть какую-то пенсию. Если вы оказались в такой безвыходной, казалось бы, ситуации, действуйте по следующему сценарию:

- Срочно начинайте предпринимать действия. Времени и так немного.

- Не стоит надеяться исключительно на детей. Они могут оказаться надежной опорой в дальнейшем, а могут и не справиться с оказанием финансовой помощи.

- Накопленные средства лучше предоставлять в доверительное управление. Сейчас множество фирм обещает приумножить ваш капитал за счет инвестиций.

- Никогда не держите все средства в одном банке или на счетах у одной компании. Периодически даже крупные конторы прекращают свое существование. На выплаты компенсаций остается лишь надеяться.

Преимущества Внешэкономбанка

Для тех, кто находится в начале своего карьерного пути, стоит задуматься о выборе этой самой управляющей компании. Внешэкономбанк предлагает свои услуги в этой отрасли уже более десяти лет и за все время так ни разу не подвел ожиданий своих клиентов. Может, не каждый год можно было назвать удачным, но средства клиентов организация сберегла, еще и приумножила за последнее десятилетие. Есть

- Более десяти лет на рынке услуг. За это время была набрана солидная база клиентов и выработаны прибыльные концепции.

- Наличие всех необходимых государственных документов – с лицензиями и разрешениями у компании все в порядке.

- Государство в качестве соучредителя

- Статистические показатели прибыльности. Все они находятся в свободном доступе, ознакомиться с ними может любой обладатель доступа к сети.

- Выбор между несколькими интересными схемами, позволяющими получить еще больше прибыли.

Какую управляющую компанию выбрать?

Компания предлагает своим клиентам два вида инвестиционных портфелей.

|

Расширенный |

Государственных ценных бумаг |

|

Если новый клиент не настоял на другом портфеле, ему автоматически будет предложен именно этот. |

При заключении договора необходимо проинформировать сотрудников, какой портфель вас интересует. |

|

Показал убыток только в 2008, за все время своего существования. В минус сбережения ушли меньше чем на полпроцента. |

Так же только один год с отрицательным показателем по прибылям. Вот только это было в 2014 и уже на 2% |

|

В список инвестиций может входить практически что угодно. |

Активы портфеля ограничиваются государственными ценными бумагами |

|

Более гибкий инструмент, благодаря наличию международных активов. Это может сыграть злую шутку, при неосмотрительности брокеров. |

Сильно зависит от экономической ситуации внутри страны. Длительный системный кризис может привести к плачевным последствиям. |

Обычно сравнительное описание дает четкое представление и ответ на вопрос – а что же лучше? Но не в нашем случае, ведь это всего два предлагаемых варианта управления вашими средствами, каждый из них хорош по-своему. И каждый из них не лишен определенных недостатков, все зависит от экономической ситуации.

Прежде чем делать ставку на один из видов управления, оцените объективно текущее положение дел, ознакомьтесь с современными прогнозами. Это поможет сделать правильный выбор и сохранить средства.

Что такое ВЭБ УК «Расширенный»?

Вот мы и выяснили, что скрывается за этими аббревиатурами:

- ВЭБ это старый добрый Внешэкономбанк.

- УК – управляющая компания.

- «Расширенный» – всего лишь название инвестиционного портфеля.

Будучи клиентом организации, вы сможете получить более детальную информацию по управляющим и общей стратегии инвестиции средств. Но понятное дело, всех карт никто раскрывать перед обычным клиентом не будет. Все, что достаточно знать:

- Контора не замечена ни в одной сомнительной сделке за последнее десятилетие.

- Имеет 100% поддержку государства.

- Как и многие другие организации, проходит через не самые легкие этапы своего существования.

- Но при этом неплохо справляется с поставленными задачами.

Доверить сбережения, которые были нажиты годами непосильных трудов, кому-то постороннему – задача не самая простая. Но если вы убеждены, что не сможете справиться самостоятельно, следует прибегнуть к помощи профессионалов. Все, что необходимо знать про ВЭБ УК расширенный — что это лучший из возможных выборов.

Видео о «ВЭБ»

Далее на видео Владимир Дмитриев, директор банка, расскажет о развитии и пакетах управляющей компании ВЭБ, то ждет банк впереди, какие тарифы для управления своими финансами лучше выбрать:

1-vopros.ru

Как спасти свои пенсионные накопления

Специальный проект «КП»

По действующему закону россияне с 1 января безвозвратно лишаются возможности изменить систему пенсионного обеспечения. До конца этого года всем, кто родился в 1967 году и позднее, нужно сделать выбор: оставлять накопительную часть пенсии или лишиться возможности копить дальше

Те, кто так и останутся «молчунами», лишатся возможности формировать пенсионные накопления. Их пенсия будет зависеть лишь от государства. Минфин некоторое время назад предложил продлить срок для раздумий хотя бы еще на год или на 5 лет (до конца 2020 года), но в социальном блоке правительства высказались против этой идеи. Пока окончательное решение не принято, поэтому желающим сберечь свои пенсионные накопления эксперты советуют поторопиться. Последний срок близок — принять решение нужно до 31 декабря.

Те граждане, кто начал трудовую деятельность после 1 января 2014 года, могут делать такой выбор в течение пяти лет с момента первого начисления страховых взносов

Из истории вопроса

Начало 1990-х

Появляется Пенсионный Фонд России (ПФР). Плюс начали создаваться негосударственные пенсионные фонды (НПФ). В них можно было делать взносы на добровольных основаниях

1995

В Пенсионном фонде России появился персонифицированный учет перечисленных за граждан средств (сначала как часть единого социального налога, а потом — страховых взносов). Пенсионная система — полностью распределительная. Зависела только от взносов действующих работников, обязательного накопительной части не было.

2002

Масштабная пенсионная реформа. Появился накопительный компонент. Сначала на индивидуальные счета начислялось 2 — 4% от зарплаты у мужчин, родившихся в 1953 году и позднее, а также у женщин, родившихся в 1957 году и позднее.

2005

Из-за дефицита бюджета из системы пенсионных накоплений решили исключить всех, кто родился раньше 1967 года. При этом уже накопленные ими деньги остались под управлением

2008

Отчисления в накопительную часть повысили с 4 до 6% от официальной зарплаты

2010

Правительство провело валоризацию — пересмотр пенсионных прав. В итоге трудовые пенсии в среднем были повышены на 30 — 40%. Это улучшило жизнь пенсионеров, но привело к тому, что в бюджете ПФР образовался большой дефицит, который продолжает расти до сих пор

2012

Начались первые выплаты накопительных пенсий для так называемых «двухпроцентников» и досрочников.

Конец 2013

Правительство решило заморозить отчисления в накопительную часть будущих пенсий. С тех пор это решение каждый год продлевается

Конец 2015

Вступили в действие новые правила пенсионной системы. Накопительной пенсии они не коснулась. В основном изменился порядок формирования страховой пенсии. Она стала считаться в баллах, а их число теперь зависит от стажа и зарплаты. Государство ужесточило условия получения пособия по старости, а также ввело дополнительные коэффициенты, которые должны стимулировать людей откладывать выход на заслуженный отдых

Как устроена социальная система в России Работодатель отчисляет в бюджет 30% сверх нашей зарплаты:

8%

В Фонды социального и медицинского страхования (благодаря этому у нас бесплатная медицина, декретные и больничные)

6%

В накопительную пенсию (эти деньги инвестируются в ценные бумаги)

16%

Напрямую на выплаты нынешним пенсионерам

6% — на формирование фиксированной выплаты (ее получают все пенсионеры, без исключения)

10% — в страховую пенсию (она будет у тех, кто заработал минимальный трудовой стаж), эти взносы виртуально записываются на личный счет будущего пенсионера*

* У тех, кто родился до 1967 года, в страховую пенсию идет 16%, а накопительная не образуется вовсе

Сравнительный анализ В чем разница между накопительной и страховой частями

| Вопрос | Накопительная | Страховая |

|---|---|---|

| В чем хранится? | В рублях | В баллах, стоимость которых определяется правительством и может меняться |

| Куда вкладывается? | В ценные бумаги | Никуда, идет на выплаты нынешним пенсионерам |

| Как индексируется? | Зависит от доходности портфеля | Индексируется ежегодно |

| Как будут платить потом? | Перечислять с личного счета, в зависимости от суммы накоплений | Из взносов активных на момент выплаты работников |

| Можно ли передать в наследство? | Да, если страховой случай произошел до момента назначения пенсии | Не наследуется ни при каких условия |

В последние несколько лет (начиная с конца 2013 года и уже точно до конца 2016-го) правительство замораживает новые отчисления в накопительную часть. Сначала — по причине того, что Центробанк проводил проверки действующих НПФ и вводил систему гарантирования пенсионных накоплений. Теперь — ради снижения дефицита бюджета, который резко вырос из-за падения цен на нефть на мировом рынке. Тем не менее за период с начала 2000-х годов на индивидуальных счетах будущих пенсионеров скопились вполне приличные суммы — в совокупности примерно 3,5 трлн. рублей. Для сравнения, это около 20% федерального бюджета.

Устойчивость системы

Большинство экспертов отмечают неизменный факт. Наша пенсионная система в нынешнем виде очень сбалансирована. То есть она стоит на двух ногах. Сочетание накопительной и страховой части позволяет сформировать наиболее надежный вариант пенсионного обеспечения. Такая «комбинированная» пенсия состоит как минимум из двух элементов — бюджетного и рыночного, что помогает защитить потенциальные выплаты от различных по характеру рисков

При этом более 70% — граждане, которые держат свои пенсионные накопления во Внешэкономбанке. Среди них эксперты выделяют две основные группы. Те, кто делает это осознанно, больше доверяя государственной управляющей компании. И те, кто является «молчуном», то есть не считает нужным решать, где хранить свои пенсионные накопления.

Государство решило так: если эти люди будут «молчать» и дальше, значит, накопительная часть им не нужна. Уже с 2014 года (первый год «заморозки» накопительной части) у этих людей формируется лишь страховая часть, то есть уже накопленные деньги останутся под управлением ВЭБа, а новые взносы в полном объеме формируют только страховую часть и идут напрямую на выплаты существующим пенсионерам.

В нынешней ситуации все эти люди могут лишиться накопительной части (то есть новых отчислений, которые возобновятся после «разморозки»). Возможности «передумать» государство пока не предоставляет: с 2016 года все страховые взносы, уплачиваемые за этих граждан работодателями, будут перечисляться в страховую часть. В итоге будущая пенсия будет зависеть только от государства и, соответственно, состояния бюджета страны.

Только цифры Сколько мы сберегли на старость

| Управляющие | Число клиентов | Общая сумма на счетах |

|---|---|---|

| Внешэкономбанк | 57,3 млн. | 1,9 трлн. рублей |

| НПФ и частные УК | 22,9 млн. | 1,5 трлн. рублей |

Мнение эксперта

«Надо спасти свои 6%»

На мой взгляд, самый рациональный путь — это спасти свои 6%. Нужно сделать все возможное, чтобы деньги, которые я заработал, работали на меня. Во-первых, сейчас хороший момент для входа в долговой рынок (пенсионные активы в основном инвестируют в облигации), доход по накоплениям может быть неплохой. Во-вторых, я вижу признаки сбоев в распределительной системе. Дыра в бюджете будет расти».

Евгений Надоршин, главный экономист компании «ПФ Капитал»

Мнение управляющих

«Нужно разнообразить источники получения пенсии»

Страховая часть — это будущее обязательство государства. Эти деньги абсолютно виртуальны. Здесь все будет зависеть от демографической ситуации и состояния бюджета. И сейчас мы уже видим всю сложность момента (см. «Обещания и реальность»). А дальше будет только хуже. На пенсионную систему давит не столько увеличение продолжительности жизни, а сокращение количества работающих людей, за чей счет, по сути, выплачивается пенсия пенсионерам. Количество пенсионеров увеличивается по отношению к работающим гражданам. Уже в начале 2020-х годов это отношение будет один к одному. Поэтому накопительную часть надо оставлять. Хотя бы потому, что есть один главный принцип управления сбережениями — диверсификация. Нужно разнообразить источники получения пенсии. Чем больше способов сбережения, тем надежнее ваше будущее.

Александр Попов, директор департамента доверительного управления Внешэкономбанка

«Проценты на проценты дают дополнительный рост»

Основная идея накопительного пенсионного обеспечения — это реализация формулы сложных процентов. Когда проценты на проценты дадут еще дополнительный рост. С этой точки зрения именно на длинных отрезках пенсионные фонды показывают необходимую доходность, собственно говоря, успевают покрыть и инфляцию, и другие колебания финансового рынка

Евгений Якушев, глава комитета НАПФ по исследованиям рынка

Обещания и реальность

Главным плюсом страховой части всегда считался тот факт, что она-де всегда компенсируется на уровень инфляции. Что бы ни случилось. Таков закон. Но в 2015 году цена на нефть упала. И вместо положенных по закону 13% индексации пенсионеры (в том числе и будущие) получат всего 4%. В то время как частные управляющие могут даже обыграть инфляцию в этом году

Факты в цифрах

Например, за девять месяцев 2015 года Внешэкономбанк обеспечил доходность пенсионных средств на уровне 12,2% годовых по расширенному портфелю и 15,8% — по портфелю государственных ценных бумаг. Таким образом, ВЭБ принес пенсионерам доход выше, чем в среднем смогли предложить негосударственные пенсионные фонды. При этом государственная УК в лице Внешэкономбанка в целом придерживается консервативной политики при управлении средствами пенсионеров, избегая неоправданных рисков. Портфели бумаг, в которых ВЭБ размещает накопления, на растущем рынке показывают доходность выше инфляции, а во время кризисов стабильно оказываются среди наиболее устойчивых на рынке

Плюсы накопительной части

Большинство экспертов сходятся во мнении, что накопительную часть пенсии нужно сохранять. Она и делает более устойчивой и бюджетную систему, и сокращает риски для будущих пенсионеров

«Страховая и накопительная части друг друга балансируют»

Говорить о том, что выбор делают между страховой и накопительной пенсией, — неверно. Если человек выбирает накопительную, он при этом не лишается страховой. У него формируется два вида пенсии: страховая и накопительная. Страховая пенсия снижает риски накопительной при возможных негативных условиях финансового рынка. То есть они друг друга балансируют.

Понятное дело, что спрогнозировать, какая часть (страховая или накопительная) спустя 20 — 30 лет покажет более высокую доходность, просто невозможно. Поэтому финансисты и советуют применять в отношении своих пенсионных накоплений стандартный инвестиционный принцип «Не клади все яйца в одну корзину». Тем более что у накопительной части есть один несомненный плюс — ее можно передать по наследству

Константин Угрюмов, президент Национальной ассоциации пенсионных фондов (НАПФ)

«Если человек не доживает до пенсии, накопления переходят наследникам»

Сейчас в законе прописан институт правопреемства. То есть, если человек не доживает до пенсии, все средства с его счета переходят наследникам. Для этого можно написать заявление в Пенсионный фонд, где указать правопреемников. Если этого не сделать, то деньги можно получить в обычном порядке, по закону о наследстве. Но это более длительный процесс

Сергей Скороходов, эксперт по пенсионной системе

Накопительную часть необходимо сохранять с точки зрения и экономики. Это как долгосрочный инвестиционный ресурс — единственный, в особенности в текущих условиях, когда других источников просто нет. Долгосрочные инвестиции ГУК дают новые возможности для развития и модернизации инфраструктуры. Именно средства пенсионных накоплений, находящиеся в управлении ГУК, являются практически единственным реальным источником «длинных» денег в экономике. Структура расширенного инвестиционного портфеля ГУК позволяет инвестироваться на долгий срок. Самое «длинное» наше вложение — это 35-летние облигации Федеральной сетевой компании. Речь идет о корпоративных облигациях, у которых купонная доходность привязана к инфляции. Это очень важный и очень нужный вид инструментов инвестирования. Именно они обеспечивают постоянную, реальную положительную доходность для портфеля, тем самым стабилизируют доходность в целом. Данные инструменты соответствуют и интересам инвестора, и интересам заемщиков

Александр Попов

«Напомню, что страховая пенсия в отличие от накопительной ежегодно гарантированно индексируется не ниже уровня инфляции»

Ольга Голодец, вице-премьер по социальным вопросам (в интервью «КП» от 22 декабря 2014 года)

Когда пенсионный фонд вкладывает деньги в новое производство, создаются новые рабочие места. Новые рабочие места — это новые налоги, это в том числе новые отчисления в Пенсионный фонд России. То есть это система самовоспроизводящаяся. Чем больше денег вкладывается, тем больше доходов получает государство. И собственно говоря, перекрывая вот этот канал, мы уменьшаем возможности для роста, для самовоспроизводства, для того, чтобы эти деньги приносили доход и гражданам, и государству.

Кроме того, еще один важный плюс накопительной части пенсии — она начисляется в живых деньгах, а не в пенсионных баллах (как страховая часть). Минус последних в том, что их номинал зависит от ситуации с экономикой страны и состояния бюджета

Евгений Якушев

Кому доверить управлять?

Большинство экспертов сходятся во мнении, что накопительную часть пенсии нужно сохранять. Она и делает более устойчивой и бюджетную систему, и сокращает риски для будущих пенсионеров

После ситуации с фондами Анатолия Мотылева, в которых пропали десятки миллиардов рублей, я бы не рисковал оставлять деньги в НПФ, — считает Сергей Скороходов. — Даже несмотря на то, что появилась система гарантирования пенсионных накоплений. Потому что по ней в случае банкротства вы получаете только номинал и теряете все проценты.

Отдавая накопления в ту или иную управляющую компанию, вы экономите на комиссии, потому что НПФ сами не размещают деньги. Они отдают их тем же управляющим и, по сути, являются лишь дополнительной прокладкой, — считает Евгений Надоршин.

По словам экспертов, если сравнивать государственный Внешэкономбанк и частные УК, то первый ведет более консервативную политику и риск потери денег стремится к нулю. При этом доходность частных управляющих компаний крайне изменчива. И, например, в кризисные годы убыток может быть значительным.

Примечательно, что на 1 октября 2015 года застрахованные лица подали 126 тыс. заявлений о переводе средств из НПФ в ПФР. Причем за первое полугодие было подано 70 тыс. заявлений, а в третьем квартале (с июля по сентябрь включительно) — 56 тысяч, сообщили в ПФР.

Справка «КП»

Чтобы перевести пенсионные накопления в одну из управляющих компаний, в том числе Внешэкономбанк, достаточно подать заявление в любом отделении Пенсионного фонда России (ПФР) либо лично, либо по почте. Сделать это нужно не позднее 31 декабря этого года. В противном случае накопительная часть у вас больше не будет формироваться

Алгоритм действий

1

Если вы хотя бы один раз делали выбор в пользу той или иной управляющей компании (государственной или частной) или негосударственного пенсионного фонда (НПФ) и довольны, то вам делать ничего не нужно

2

Если не довольны или являетесь «молчуном», то можете поменять фонд или УК. Для этого нужно обратиться в любое отделение Пенсионного фонда России

1 Заходите на сайт ПФР (//www.pfrf.ru/)

2 Справа вверху находите раздел «Контакты и адреса» и подраздел «Отделение»

3 В форме внизу выбираете услугу «Подача заявления о выборе управляющей

компании или негосударственного пенсионного фонда» и город или район, в

котором вы проживаете

4 Система выдаст вам адрес и телефон вашего отделения ПФР

Калькулятор будущей накопительной пенсии

Данный расчет не учитывает изменение величины ежемесячного дохода застрахованного лица, а также вероятные изменения предельной величины базы для начисления страховых взносов на обязательное пенсионное страхование

В 2015 году максимальный размер заработной платы, с которой работодатель уплачивает страховые взносы, составляет 711 тыс. руб. в год, в 2016 году планируется его увеличение до 800 тыс. руб. в год

В 2015 году ожидаемый период выплаты накопительной пенсии составляет 19 лет, в 2016 году планируется его увеличение до 19,5 лет

Необходимые документы для подачи заявления

Эти бланки пригодятся тем, кто хочет доверить свои пенсионные накопления Внешэкономбанку.

www.kp.ru

Выбор инвестиционного портфеля государственной УК

18 июля 2009 года вступил в силу Федеральный закон № 182-ФЗ «О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах» и Федеральный закон «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации». В соответствии с ним Государственная управляющая компания, функции которой в настоящее время выполняет «Внешэкономбанк» (ВЭБ) вкладывает пенсионные накопления граждан в два инвестиционных портфеля.

18 июля 2009 года вступил в силу Федеральный закон № 182-ФЗ «О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах» и Федеральный закон «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации». В соответствии с ним Государственная управляющая компания, функции которой в настоящее время выполняет «Внешэкономбанк» (ВЭБ) вкладывает пенсионные накопления граждан в два инвестиционных портфеля.

В инвестиционный портфель государственных ценных бумаг входят:

- государственные ценные бумаги Российской Федерации;

- облигации российских эмитентов, гарантированных Российской Федерацией.

В расширенный инвестиционный портфель включены:

- государственные ценные бумаги Российской Федерации;

- облигации российских эмитентов;

- банковские депозиты в рублях и иностранной валюте;

- ипотечные ценные бумаги;

- облигации международных финансовых организаций.

Если Вы родились в 1967 году и позднее и еще ни разу не воспользовались правом выбора управляющей компании или НПФ, то средствами ваших пенсионных накоплений в настоящее время управляет Внешэкономбанк. Если Вы хотите, чтобы средства ваших пенсионных накоплений инвестировались в инвестиционном портфеле государственных ценных бумаг, необходимо до 31 декабря обратиться в управление ПФР по месту жительства и заполнить бланк заявления о выборе управляющей компании и инвестиционного портфеля. В графе «Управляющая компания» необходимо указать «Государственная корпорация «Банк развития и внешнеэкономической деятельности», в графе «Инвестиционный портфель» — «Инвестиционный портфель государственных ценных бумаг». Ваши средства будут переведены в выбранный Вами инвестиционный портфель ГУК в марте будущего года.

Если Вы хотите, чтобы средства ваших пенсионных накоплений инвестировались в расширенном инвестиционном портфеле, ничего специально делать не нужно. Уже сейчас средства пенсионных накоплений граждан автоматически переведены в расширенный инвестиционный портфель.

www.pfrf.ru

Вэб ук расширенный личный кабинет. lawyertop.ru

Сборник ответов на ваши вопросы

Раньше на помощь от государства рассчитывала большая часть населения, достойная пенсия была одной из гарантий неплохого существования после прекращения профессиональной деятельности. Нестабильность после развала Союза и рост уровня экономической просвещенности сыграли свою роль. Но есть несколько причин, по которым не следует надеяться исключительно на свои силы:

Для тех, кто находится в начале своего карьерного пути, стоит задуматься о выборе этой самой управляющей компании. Внешэкономбанк предлагает свои услуги в этой отрасли уже более десяти лет и за все время так ни разу не подвел ожиданий своих клиентов. Может, не каждый год можно было назвать удачным, но средства клиентов организация сберегла, еще и приумножила за последнее десятилетие. Есть несколько причин, почему стоит выбрать именно Внешэкономбанк в качестве вашей управляющей компании:

Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)»

- проверяют операции по инвестированию средств пенсионных накоплений на соответствие требованиям законодательства;

- контролируют сделки и иные операции, которые могут привести к возникновению конфликта интересов;

- осуществляют служебные проверки по фактам нарушения работниками Внешэкономбанка своих обязанностей в процессе осуществления деятельности по инвестированию средств пенсионных накоплений;

- обеспечивают координацию работы с аудиторской организацией при проведении ежегодной проверки ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности по формированию и инвестированию средств пенсионных накоплений, в том числе включенных в выплатной резерв, а также финансирования выплат за счет средств пенсионных накоплений.

- инвестирования средств пенсионных накоплений исключительно в интересах застрахованных лиц;

- инвестирования средств пенсионных накоплений разумно и добросовестно;

- обеспечения надежности, ликвидности, доходности и диверсификации инвестиций;

- обеспечения конфиденциальности информации.

Обзор УК Внешэкономбанк

На сегодняшний день во Внешэкономбанк передано средств около 52 млн. будущих пенсионеров, в том числе так называемых «молчунов», которые не выбрали для себя ни один из портфелей ГУК или портфелей частных УК, и не передали свои накопления НПФ. В управлении Внешэкономбанка также находятся средства граждан, выбравших один из портфелей ГУК.

В управлении ГУК находится два портфеля, позволяющих эффективно вкладывать средства граждан в различные финансовые инструменты. По умолчанию средства направлялись в расширенный инвестиционный портфель, способный обеспечить более стабильные показатели доходности. Однако гражданин может самостоятельно подать заявление в ПФР о выборе портфеля государственных ценных бумаг, гарантирующего повышенный уровень надежности.

Пенсионные взносы в государственной управляющей компании Внешэкономбанк

В Российской Федерации работающему гражданину предлагался выбор одного из вариантов формирования пенсии. Точнее сказать, если трудящийся до конца 2015 года являлся лицом, моложе 1967 года рождения, то он обязательно должен был выбрать то, каким образом будет происходить формирование его будущей пенсии. Так, например, можно передать свои пенсионные накопления во Внешэкономбанк или иной другой НПФ по своему усмотрению.

Интересно! Сейчас ГУК в РФ только одна. Накопления в ней формируются за счет доходов от инвестиций. При этом полезно знать, что российское законодательство предусматривает с целью защиты денежных средств инвестирование только в те активы, которые можно назвать низкорисковыми.

Средства инвестируются в вэб ук расширенный что это

Сборник ответов на ваши вопросы Внимание ЧУК), с которыми у ПФР заключены договоры доверительного управления, по итогам 2014 года показали среднюю доходность всего 0,94%», — говорится в сообщении Пенсионного фонда РФ. Сегодня в управляющих компаниях находятся пенсионные накопления граждан, сформированные за период до конца первого полугодия 2013 года. В 2014 и 2015 годах все страховые взносы по ОПС направляются на формирование только страховой пенсии.

Старость представляется каким-то отдаленным событием. Будто бы это то, что произойдет со всеми остальными, но уж точно не с нами. Никто не собирается подходить к границе преклонного возраста, терять часть своих физических и ментальных способностей. Но природа в этом плане жестока, чужими соображениями она не интересуется. Именно поэтому следует заранее узнать насчет вариантов управления собственными накоплениями от «ВЭБ УК расширенный» — что это? Преимущества государственных пенсий Раньше на помощь от государства рассчитывала большая часть населения, достойная пенсия была одной из гарантий неплохого существования после прекращения профессиональной деятельности.

Вэб ук расширенный личный кабинет

Большинство россиян предпочли оставить свои накопления в ПФР – 41,9 млн человек, или 54,8% участников накопительной системы. Их накопления инвестируют 36 управляющих компаний (УК), рассказал директор департамента доверительного управления ВЭБа Александр Попов, но больше всего средств – около 1,8 трлн руб. – инвестирует сам ВЭБ. Его вознаграждение – 200 млн руб. плюс 0,02% от средней стоимости чистых активов. Деньги молчунов находятся в расширенном портфеле, часть граждан сознательно выбрали госуправляющего и отдали средства во второй портфель накоплений ВЭБа – это портфель государственных ценных бумаг, его размер – 27 млрд руб. Управляя этим портфелем, ВЭБ заработал для будущих пенсионеров 11,4% годовых. Разницу в доходностях между портфелями Попов объяснил тем, что в расширенном более 30% составляют непереоцениваемые корпоративные облигации и облигации с купоном, привязанным к инфляции (доходность на уровне инфляции +1%). Год назад за первые шесть месяцев доходность по расширенному портфелю составила 11,5% годовых, по портфелю госбумаг – 11,7% годовых. Снижение доходности по сравнению с прошлым годом вызвано общим понижением доходности государственных и корпоративных облигаций, связанным со снижением инфляции и ключевой ставки ЦБ, объяснил Попов.

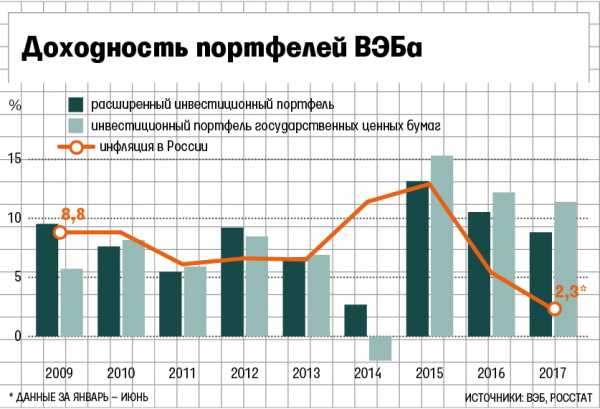

Граждане, оставившие свои пенсионные накопления в Пенсионном фонде России, так называемые молчуны, не прогадали: в первом полугодии 2017 г. ВЭБ заработал для них 8,8% годовых по расширенному портфелю. Это в два раза больше инфляции – она составила 4,4% в годовом выражении (с июля 2016 г. по июль 2017 г.).

Вэб ук расширенный личный кабинет

Так, доходность выше, чем у расширенного портфеля ВЭБ, показали 29 портфелей негосударственных управляющих компаний. Лидером по доходности стала УК «Альянс-Инвестиции», с которой, кстати, ПФР не продлил договора доверительного управления средствами пенсионных накоплений по ОПС. Полученная «Альянс-Инвестиции» доходность по портфелю «Сбалансированный» более чем в 2 раза выше показателей по обоим портфелям ВЭБ – она составила 20,45%. В ТОП-5 лидеров по доходности также вошли УК «Солид Менеджмент» с 12% доходности, «Ингосстрах-Инвестиции» — 11,03%, «Атон-Менеджмент» — 10,8%, «Капиталъ» — 10,6%.

ПФР опубликовал данные по доходности инвестирования средств пенсионных накоплений по итогам третьего квартала 2013 года. Более трети частных управляющих компаний, работавших в эти девять месяцев со средствами ОПС, показали большую доходность по пенсионным портфелям, чем ВЭБ.

Вэб ук расширенный личный кабинет

Ранее ВЭБ сообщил, что совокупный доход от инвестирования пенсионных накоплений, которые находятся под его управлением, в 2015 году составил 237,3 млрд руб. При этом только в октябре—декабре 2015 года инвестирование пенсионных накоплений принесло 70,6 млрд руб. «Абсолютный размер доходов от инвестирования расширенного портфеля стал рекордным за 11 лет управления пенсионными накоплениями», — говорил Попов (цитата по «Интерфаксу»).

Доходность расширенного портфеля пенсионных накоплений, в котором сосредоточено 1,99 трлн руб., по итогам 2015 года составила 13,15% годовых. Доходность портфеля госбумаг (22,7 млрд руб.) составила 15,31% годовых. Госуправляющий смог обогнать инфляцию, которая по итогам года составила 12,9% годовых.

09 Июл 2018 toplawyer 1070 Поделитесь записьюlawyertop.ru

ВЭБ УК «Расширенный портфель»: надежность и доходность

По закону любой работающий человек обязан передать часть своей зарплаты в Пенсионный Фонд. Часть этих денег можно использовать в качестве инвестиции для повышения размера пенсии. Инвестированием в таком случае будет заниматься не сам налогоплательщик, а Управляющая Компания, у которой есть соответствующая лицензия.

При этом нужно понимать, что налогоплательщик может сам выбрать себе управляющую организацию, а одной из самых эффективных государственных УК является Внешэкономбанк (ВЭБ). Но что представляет собой ВЭБ УК? Какие инвестиционные программы предлагает эта организация? И какая программа лучше? Ниже эти вопросы будут рассмотрены.

Как формируется пенсия в России?

Перед рассмотрением вопросов, связанных с деятельностью ВЭБ УК, нужно напомнить нашим читателям, как функционирует пенсионная система. Пенсия по старости – это ежемесячная денежная выплата людям, которые по закону достигли пенсионного возраста и больше не работают. В Российской Федерации пенсионная система работает за счет отчислений граждан в специальные государственные и частные фонды. При этом все отчисления делятся на две группы:

- Страховая часть. Эти деньги перечисляются в ПФР, а потом они распределяются между всеми пенсионерами с учетом их трудовых баллов (то есть по факту пенсию выплачивают работающие люди, которые по закону обязаны перечислять деньги в ПФР). При этом отчислениями налогоплательщик управлять не может.

- Накопительная часть. Эти деньги аккумулируются в специальных накопительных фондах (государственных или частных), которые могут инвестировать средства в ту или иную область для получения прибыли. При этом налогоплательщик не может управлять деньгами напрямую, однако он может выбрать фонд, который будет заниматься хранением и инвестированием его денег.

Посмотрите видео о формировании накопительной части пенсии:

Накопительная часть хранится в специальных фондах и не передается текущим пенсионерам. Если человек хочет доверить накопительную часть государству, то в таком случае он заключает договор с ПФР. Если ему больше по нраву частные компании, то он заключает договор с лицензированным негосударственным фондом (НПФ).

Сам по себе фонд (и государственный, и частный) не может управлять деньгами человека, поэтому налогоплательщик обязан также выбрать себе управляющую компанию (УК), которая будет заниматься инвестированием от его лица. Управляющая организация тоже может быть государственной (ГУК) или частной (ЧУК).

Важно! Обратите внимание, что Законодательство регламентирует деятельность не только государственных, но и частных фондов, а без соответствующей лицензии ЧУК не может заниматься инвестированием (это делается, чтобы повысить надежность вкладов).

Скачайте, чтобы не потерять! ФЗ № 424 «О накопительной пенсии» ЗДЕСЬ

ВЭБ и выбор страхового портфеля

Внешэкономбанк (ВЭБ УК) – это управляющая компания, которая инвестирует пенсионные накопления страховщика с целью повышения дохода. 100% акций организации «Внешэкономбанк: Пенсионные накопления» принадлежит государству, поэтому ВЭБ является ГУК (то есть эта организация относится к категории государственных управляющих компаний). Стать клиентом этой организации могут следующие лица:

- Налогоплательщики, которые осознанно заключили с НПФ ВЭБ договор о переводе накопительной части пенсии на их счет. Чтобы заключить соглашение, нужно обратиться в любое отделение ПФР с паспортом и СНИЛС.

- Так называемые налогоплательщики-молчуны – если человек работает и делает пенсионные отчисления, но при этом он не оформил договор с какой-либо управляющей организацией, то в таком случае накопительная часть автоматически перечисляется в управляющую компанию при ПФР, а в качестве УК назначается ВЭБ.

Управление средствами пенсионных накоплений строго регламентировано различными законами (специальные Федеральные Законы и Постановления, Уголовный Кодекс и так далее). Посмотреть законодательную регламентацию, фактическую прибыль и условия размещения денег можно в личном кабинете на сайте ВЭБ.

Справка! По закону Управляющая Компания ВЭБ имеет право вкладывать деньги налогоплательщиков только в сверхнадежные проекты, которые гарантированно дадут доход.

При этом обратите внимание, что различают два типа вкладов:

- Государственный портфель. В таком случае деньги вкладываются только в ценные бумаги, которые были эмитированы Российской Федерацией. Доходность по таким бумагам будет составлять приблизительно 5-10% в зависимости от типа ценных бумаг (однако помните, что часть этих доходов будет фактически “уничтожена” инфляцией, поэтому фактическая прибыль будет несколько ниже). Обратите внимание, что положить деньги в государственный портфель можно только в случае заключения соответствующего договора с ВЭБ, а по умолчанию деньги помещаются в расширенный портфель.

- ВЭБ УК «Расширенный портфель». В таком случае деньги налогоплательщика вкладываются в российские государственные облигации, а также в некоторые иностранные ценные бумаги, которые обладают высокой степенью надежности (ипотечные бумаги, вклады в валюте, различные активы и так далее). Доходность по этим вкладам будет составлять 7-15% без учета инфляции. Помните, что по умолчанию деньги помещаются именно в расширенный портфель, а для перевода накоплений в государственный портфель нужно заключить с УК ВЭБ соответствующий договор.

Скачайте заявление о выборе инвестиционного портфеля ЗДЕСЬ

Что лучше – простой или расширенный портфель?

Ответ на этот вопрос зависит от ваших целей:

- Если вас в первую очередь интересует прибыль, то в таком случае деньги лучше положить в расширенный портфель, поскольку доходность по нему будет где-то на 2-5% выше (к тому же не забывайте об инфляции, которая по факту снижает размер реальной прибыли). Однако учтите, что высокие доходы вы будете получать только в случае спокойствия на рынке ценных бумаг. Если инвестиционный рынок начнет “штормить”, то в таком случае некоторые вклады могут сгореть. Хотя в целом вероятность этого сценария очень низкая, однако исключать такой вариант развития событий полностью нельзя.

- Если вас в первую очередь интересует надежность, то в таком случае нужно положить деньги в государственный портфель. Такое инвестирование более надежно, поскольку Россия частным лицам исправно платит по своим государственным долгам. Однако учтите, что доходность при таком сценарии будет ниже, что в случае высокой инфляции достаточно критично.

На картинке можно посмотреть доходность портфелей ВЭБ УК по годам:

Частный управляющий фонд или государственный – что лучше?

Здесь тоже все зависит от ваших целей:

- Деятельность частных фондов (ЧУК) менее строго контролируется государством, поэтому у компании есть больше пространства для финансовых маневров. В целом доходность по ЧУК выше, чем доходность по ГУК на 3-6%. Однако здесь следует учитывать, что более высокая доходность достигается за счет осуществления более рискованных операций. Также ЧУК опасны тем, что они могут обанкротиться.

- Деятельность государственный фондов (ГУК) более строго контролируется государством, поэтому доходность по такому сценарию будет ниже. Однако такие вклады более надежны, а в случае экономического кризиса ГУК будут продолжать выплачивать деньги по вкладам (и даже с прибылью).

Подведем итоги. Налогоплательщик может поместить накопительную часть пенсии в специальный фонд, чтобы получить дополнительную прибыль за счет инвестирования. При составлении инвестиционного плана человек должен выбрать фонд, куда будут перечисляться деньги, а также Управляющую Компанию, которая будет заниматься инвестированием.

Если человек не выбрал организацию, но при этом он работает и отчисляет деньги на пенсию, то в таком случае отчисления будут автоматически переданы в ПФР, а в качестве управляющего лица будет назначена организация Внешэкономбанк (ВЭБ). При этом все деньги будут помещены в так называемый расширенный портфель, доходность по которому составляет 8-15%. В случае необходимости налогоплательщик может поменять расширенный портфель на государственный – это снизит доходность, но повысит надежность вклада.

Загрузка…pensioved.ru

Нпф вэб ук расширенный личный кабинет. lawyertop.ru

Выбор инвестиционного портфеля государственной УК

18 июля 2009 года вступил в силу Федеральный закон № 182-ФЗ «О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах» и Федеральный закон «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации». В соответствии с ним Государственная управляющая компания, функции которой в настоящее время выполняет «Внешэкономбанк» (ВЭБ) вкладывает пенсионные накопления граждан в два инвестиционных портфеля.

Если Вы родились в 1967 году и позднее и еще ни разу не воспользовались правом выбора управляющей компании или НПФ, то средствами ваших пенсионных накоплений в настоящее время управляет Внешэкономбанк. Если Вы хотите, чтобы средства ваших пенсионных накоплений инвестировались в инвестиционном портфеле государственных ценных бумаг, необходимо до 31 декабря обратиться в управление ПФР по месту жительства и заполнить бланк заявления о выборе управляющей компании и инвестиционного портфеля. В графе «Управляющая компания» необходимо указать «Государственная корпорация «Банк развития и внешнеэкономической деятельности», в графе «Инвестиционный портфель» — «Инвестиционный портфель государственных ценных бумаг». Ваши средства будут переведены в выбранный Вами инвестиционный портфель ГУК в марте будущего года.

Сборник ответов на ваши вопросы

Для тех, кто находится в начале своего карьерного пути, стоит задуматься о выборе этой самой управляющей компании. Внешэкономбанк предлагает свои услуги в этой отрасли уже более десяти лет и за все время так ни разу не подвел ожиданий своих клиентов. Может, не каждый год можно было назвать удачным, но средства клиентов организация сберегла, еще и приумножила за последнее десятилетие. Есть несколько причин, почему стоит выбрать именно Внешэкономбанк в качестве вашей управляющей компании:

Старость представляется каким-то отдаленным событием. Будто бы это то, что произойдет со всеми остальными, но уж точно не с нами. Никто не собирается подходить к границе преклонного возраста, терять часть своих физических и ментальных способностей. Но природа в этом плане жестока, чужими соображениями она не интересуется. Именно поэтому следует заранее узнать насчет вариантов управления собственными накоплениями от «ВЭБ УК расширенный» — что это?

Вэб ук государственная управляющая компания личный кабинет

Состав инвестиционных портфелей Внешэкономбанка для размещения средств будущих пенсионеров Расширенный инвестиционный портфель: государственные ценные бумаги РФ; облигации российских компаний, в том числе обеспеченные госгарантиями; ипотечные ценные бумаги; облигации международных финансовых организаций; депозиты в рублях и иностранной валюте.

Внешэкономбанк с 2003 года является государственной управляющей компанией (ГУК) и осуществляет доверительное управление средствами пенсионных накоплений (далее – средства). Государственная управляющая компания инвестирует средства, стремясь обеспечить их прирост при минимальном уровне риска и соблюдая абсолютный приоритет интересов застрахованных граждан.

Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)»

Комитет по доверительному управлению средствами пенсионных накоплений (далее – Комитет) является постоянно действующим коллегиальным рабочим органом Внешэкономбанка, созданным в целях определения стратегии инвестирования переданных в доверительное управление средств пенсионных накоплений граждан Российской Федерации.

Кроме того, с 2012 года Внешэкономбанк осуществляет функции государственной управляющей компании средствами выплатного резерва. В этом качестве Внешэкономбанк управляет также двумя инвестиционными портфелями: портфелем выплатного резерва, а также портфелем средств граждан, которым установлена срочная пенсионная выплата.

Государственная управляющая компания

Согласно законодательству РФ застрахованное лицо может передать свои накопления в управление только тем УК, которые ежегодно отбираются по результатам конкурсов, проводимых Федеральной службой по финансовым рынкам, и с которыми у ПФР заключен договор доверительного управления.

И ГУК, и частные управляющие компании являются юридическими лицами, которые имеют соответствующую лицензию на управление средствами на финансовом рынке. Таковых существует множество, однако не все они могут осуществлять данную деятельность.

Вэб ук расширенный

Никаких заявлений на переход в НПФ я не писал, в чём дело, что случилось? Государство передало данной структуре работу с пенсионными накоплениями неопределившихся граждан. Внешэкономбанк – это государственная корпорация, также является государственным управляющим пенсионных накоплений. Считается, что большинство российских жителей без всяких сомнений доверяют этому банку. Накопления граждан, которые находятся в доверительном управлении банка, разделяются на два портфеля: расширенный инвестиционный портфель и портфель государственных ценных бумаг. Соответственно практически все средства накоплений лиц, что застрахованы, находятся в расширенном портфеле.

Внешэкономбанк и будущая пенсия Итак, если было принято решение о том, что вашей управляющей компанией будет УК ВЭБ, то стоит знать некоторые важные моменты. Для начала стоит уяснить, что ПФР и негосударственные фонды непосредственно сами не занимаются управлением переданными финансами. Для этих целей имеются специально созданные УК — государственные и частные. Интересно! Сейчас ГУК в РФ только одна. Накопления в ней формируются за счет доходов от инвестиций. При этом полезно знать, что российское законодательство предусматривает с целью защиты денежных средств инвестирование только в те активы, которые можно назвать низкорисковыми. Таким образом, крепкий союз пенсионного фонда и УК ВЭБ имеет свои плюсы и возможные недостатки.

05 Июл 2018 toplawyer 103 Поделитесь записьюlawyertop.ru

Вэб ук пенсионный фонд что это. lawyertop.ru

Выбор инвестиционного портфеля государственной УК

Если Вы родились в 1967 году и позднее и еще ни разу не воспользовались правом выбора управляющей компании или НПФ, то средствами ваших пенсионных накоплений в настоящее время управляет Внешэкономбанк. Если Вы хотите, чтобы средства ваших пенсионных накоплений инвестировались в инвестиционном портфеле государственных ценных бумаг, необходимо до 31 декабря обратиться в управление ПФР по месту жительства и заполнить бланк заявления о выборе управляющей компании и инвестиционного портфеля. В графе «Управляющая компания» необходимо указать «Государственная корпорация «Банк развития и внешнеэкономической деятельности», в графе «Инвестиционный портфель» — «Инвестиционный портфель государственных ценных бумаг». Ваши средства будут переведены в выбранный Вами инвестиционный портфель ГУК в марте будущего года.

18 июля 2009 года вступил в силу Федеральный закон № 182-ФЗ «О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах» и Федеральный закон «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации». В соответствии с ним Государственная управляющая компания, функции которой в настоящее время выполняет «Внешэкономбанк» (ВЭБ) вкладывает пенсионные накопления граждан в два инвестиционных портфеля.

Средства пенсионных накоплений переданы в вэб ук что это

— Обычно считается, что вся разница в доходности, но правильнее будет сказать, что разница в портфелях. ВЭБ может вкладывать деньги только в госбумаги, для частных УК список шире — это также акции и корпоративные облигации эмитентов первого эшелона. Нельзя однозначно сказать, что лучше, а что хуже, можно только утверждать, что доходность по госбумагам гораздо менее волатильная. Соответственно, в периоды спадов на рынке ВЭБ скорее покажет положительную доходность, чем УК, особенно если

— Если вы имеете в виду систему страхования банковских вкладов, то не надо забывать, что она покрывает лишь ограниченную сумму. В случае же когда речь идет о достаточно больших по объему пенсионных деньгах, никакая система страхования не поможет. Далее, ставки по банковским депозитам имеют обыкновение снижаться, а максимальный срок депозита с фиксированной ставкой — два года. Как объяснила D’ президент НПФ Сбербанка Галина Морозова, цель НПФ — заработать как можно больше средств, так как от этого напрямую зависит его доход (15% от прибыли), причем львиную долю заработанного — 85% — фонд обязан отдать клиенту. Тогда как банк обеспечивает клиентам только заранее определенный процент, не больше. Пока НПФ выплачивает вам пенсию, остаток накопленной на вашем счету суммы продолжает «работать», чего не скажешь о деньгах на текущем счете в банке. И, кроме того, у любого человека с накоплениями появляется проблема самодисциплины: вклад со «свободным» доступом имеет обыкновение слишком быстро кончаться.

Сборник ответов на ваши вопросы

Но человек может оказаться в более тяжелом положении, когда осталось всего лет 10-20 рабочего стажа, а в трудовой книжке всего несколько записей. Даже при официальном трудоустройстве и «белой» зарплате вплоть до окончания трудовой деятельности, сложно будет рассчитывать на хоть какую-то пенсию. Если вы оказались в такой безвыходной, казалось бы, ситуации, действуйте по следующему сценарию:

- Отсутствие организованности. Сложно заставить себя каждый месяц откладывать определенную сумму, когда есть и другие траты.

- От обязательных выплат в пенсионный фонд никто не освободит, так что семейный бюджет придется немного урезать.

- Инфляция. Ее уровень зависит не только от степени развитости экономики. Любой финансовый кризис значительно повышает этот показатель.

- Все еще относительно низкий уровень экономической грамотности населения. Это затруднит задачу сохранения средств, что уже говорит об их приумножении.

- Отсутствие каких-либо страховок или гарантий со стороны государства или других структур в случае провала.

Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)»

- проверяют операции по инвестированию средств пенсионных накоплений на соответствие требованиям законодательства;

- контролируют сделки и иные операции, которые могут привести к возникновению конфликта интересов;

- осуществляют служебные проверки по фактам нарушения работниками Внешэкономбанка своих обязанностей в процессе осуществления деятельности по инвестированию средств пенсионных накоплений;

- обеспечивают координацию работы с аудиторской организацией при проведении ежегодной проверки ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности по формированию и инвестированию средств пенсионных накоплений, в том числе включенных в выплатной резерв, а также финансирования выплат за счет средств пенсионных накоплений.

На сегодняшний день во Внешэкономбанк передано средств около 52 млн. будущих пенсионеров, в том числе так называемых «молчунов», которые не выбрали для себя ни один из портфелей ГУК или портфелей частных УК, и не передали свои накопления НПФ. В управлении Внешэкономбанка также находятся средства граждан, выбравших один из портфелей ГУК.

Государственная управляющая компания

Также это могут сделать и застрахованные лица, выбравшие в качестве страховщика НПФ. Однако в этом случае будет произведена смена страховщика, то есть гражданин переведет свои средства из НПФ в ПФР. А это может привести к потере инвестиционного дохода. Поэтому переходить из негосударственного фонда в государственный нужно не ранее, чем через пять лет.

Какую выбрать, решает сам гражданин, основываясь на доступной информации о компаниях. Особой разницы в них нет. Деятельность и государственной, и частной государство контролирует. Все компании заинтересованы в максимальном доходе от инвестирования, так как от этого напрямую зависит их вознаграждение.

ВЭБ УК расширенный инвестиционный портфель

В общем виде инфраструктура портфельных инвестиций в Российской Федерации представлена двумя сегментами: государственным и частным. Если говорить о государственной системе инвестиционных фондов, то она состоит из нескольких уровней, начиная от Фонда Национального благосостояния и заканчивая совместными проектами инвестиций на основе кооперации с частным сектором.

Инвестиционная декларация этого портфеля была дополнена новыми инструментами, инвестировать в которые ГУК получила возможность с ноября 2009 года. Доля этих инструментов в структуре портфеля с 2009 года увеличилась, например, облигации российских эмитентов составили 1,6% (7,79 млрд. руб.) в 2009 году и 31,8% (602,3 млрд. руб.) в 2014 году.

Портфель для — молчуна

Сейчас инвестировать средства будущих пенсионеров ВЭБ может только в госбумаги и ипотечные облигации, гарантированные государством. Расширенный инвестиционный портфель фактически уравняет возможности госуправляющего и частников: ВЭБ сможет вкладывать пенсионные накопления, помимо госинструментов, также в корпоративные облигации и депозиты. Кроме того, в состав разрешенных активов и для частных, и для государственной УК включены депозиты в валюте и ценные бумаги международных финансовых организаций, допущенные к размещению или публичному обращению на территории нашей страны. Это, с одной стороны, теоретически повышает доходность от инвестирования средств «молчунов», а с другой — увеличивает риски. Напомним, что в условиях падающего фондового рынка именно консервативная стратегия госуправляющего сохранила накопления граждан (пусть и без «навара»), в то время как абсолютное большинство коммерческих УК показали отрицательную доходность.

Для инвестирования этих денег можно выбрать одну из частных управляющих компаний, заключивших договор с ПФР (таких чуть больше 50), или негосударственный пенсионный фонд, получивший право работать в системе обязательного пенсионного страхования. Если гражданин остается «молчуном» (то есть не заявляет в Пенсионный фонд о своем выборе в пользу частных структур), его накопления автоматически переходят в управление госкомпании, функции которой выполняет ВЭБ. По данным на начало года, в ВЭБе было сосредоточено около 90 процентов всех пенсионных накоплений работающих граждан, что составляет порядка 350 млрд руб.

Негосударственный или государственный пенсионный фонд

Сейчас нет государственного пенсионного фонда. Сама обалдела. Объясняла мне женщина в пенсионном фонде, когда мои кровные деньги перевели в Нарильский никель мол я сама деньги перевела. Переводила обратно. Есть список фондов с которыми гос. заключило договор вот они и считаются «государственными». Вот ВЭБ УК сюда я перевела деньги по ее совету типа он более «государственный».(Федеральное правительство постановило, что государственная корпорация Внешэкономбанк будет осуществлять функции государственной управляющей компании по доверительному управлению средствами пенсионных накоплений до 1 января 2014 года. Пенсионный фонд заключил с ВЭБом соглашение о продлении договора доверительного управления средствами пенсионных накоплений. Напомним, в 2003 году правительство назначило ВЭБ государственной управляющей компанией по доверительному управлению средствами пенсионных накоплений. Оно дало ВЭБу право управлять средствами так называемых «молчунов» — граждан, не выбравших частную управляющую компанию для своих пенсионных накоплений, передает РБК.) Муж держит деньги в негосударственном фонде. Я думаю захотят накрыть накроют.

Сейчас нет государственного пенсионного фонда. Сама обалдела. Объясняла мне женщина в пенсионном фонде, когда мои кровные деньги перевели в Нарильский никель мол я сама деньги перевела. Переводила обратно. Есть список фондов с которыми гос. заключило договор вот они и считаются «государственными». Вот ВЭБ УК сюда я перевела деньги по ее совету типа он более «государственный».(Федеральное правительство постановило, что государственная корпорация Внешэкономбанк будет осуществлять функции государственной управляющей компании по доверительному управлению средствами пенсионных накоплений до 1 января 2014 года. Пенсионный фонд заключил с ВЭБом соглашение о продлении договора доверительного управления средствами пенсионных накоплений. Напомним, в 2003 году правительство назначило ВЭБ государственной управляющей компанией по доверительному управлению средствами пенсионных накоплений. Оно дало ВЭБу право управлять средствами так называемых «молчунов» — граждан, не выбравших частную управляющую компанию для своих пенсионных накоплений, передает РБК.) Муж держит деньги в негосударственном фонде. Я думаю захотят накрыть накроют.

Вэб ук расширенный рейтинг 2018

- Более десяти лет на рынке услуг. За это время была набрана солидная база клиентов и выработаны прибыльные концепции.

- Наличие всех необходимых государственных документов – с лицензиями и разрешениями у компании все в порядке.

- Государство в качестве соучредителя. Поэтому клиенты конторы могут надеяться на определенную поддержку со стороны других государственных структур, даже в тяжелые годы.

- Статистические показатели прибыльности.

Для сравнения исторических показателей доходности Внешэкономбанка с другими игроками рынка пенсионного обеспечения рекомендуем Вам посетить страницу Сравнение НПФ и УК. Показатель деятельности Значение Место Рейтинг Надежности 3 0 Объем пенсионных накоплений 1854111.9 млн. руб. 1 Количество человек 58749675 чел. 1 пенсионные накопления Добрый день! УПФР по Тихвинскому району Ленинградской области разместила мои средства пенсионных накоплений в вашем банке. Подскажите, пожалуйста, как мне получить выписку лицевого счета. Заявление Здравствуйте! Я была очень удивлена, когда получила письмо о том, что мною было написано заявление в компанию ВЭБ УК, которое я на самом деле никогда не писала! С самого начала я состояла и считала,что состою в государственном пенсионном фонде рф. Прошу Вас ответить на мой вопрос и исключить меня из Вашего фонда, и вернуть в государственный пенсионный фонд рф.

09 Июл 2018 toplawyer 51 Поделитесь записьюlawyertop.ru