Что такое «ФНС», «ФСС», «ПФР», «ФФОМС», «Росприроднадзор» и другие, и что я им должен?

Что такое «ФНС», «ФСС», «ПФР», «ФФОМС», «Росприроднадзор» и другие, и что я им должен?

Часто начинающие предприниматели задают вопросы: как избежать проблем с регулирующими органами?

Для того чтобы не знать с ними проблем, для начала нужно как минимум знать, какие вообще существуют надзорные, регулирующие и контролирующие органы.

В настоящее время полномочия по государственному контролю и инспектированию деятельности хозяйствующих субъектов в РФ предоставлены таким государственным органам, как:

1. Федеральная налоговая служба (ФНС) – это первый и главный орган, с которым знакомится любая фирма (как юридическое лицо, так и индивидуальный предприниматель).

Помимо сбора налогов, на налоговые органы возложены функции:

регистрации юридических лиц и индивидуальных предпринимателей;

регистрации и контроля за применением контрольно-кассовой техники;

учета всех налогоплательщиков, ведения Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей и Единого государственного реестра налогоплательщиков;

2. Фонд социального страхования, или ФСС — один из трех внебюджетных фондов, наделенных полномочиями по

Если у Вас ООО, то Вам придется столкнуться с ФСС в любом случае: даже если деятельность не ведется, вы обязаны ежеквартально (4 раза в год) сдавать отчетность по форме 4-ФСС. Если же деятельность ведется, то, помимо сдачи отчетности, необходимо ежемесячно (до 15 числа следующего месяца) уплачивать страховые взносы за своих работников.

Если же Вы – индивидуальный предприниматель, то Вам общение с ФСС предстоит только в случае, если у Вас будут наемные работники: с момента появления у Вас первого наемного работника необходимо

Если же у вас нет наемных работников, то ничего платить «за себя» индивидуальному предпринимателю в ФСС не нужно, только если он не решил добровольно застраховать себя в ФСС и уплачивать взносы в добровольном порядке. Отчетности у ИП

В каких же еще случаях Вам предстоит общение с ФСС?

Страховой случай | Что делаете вы как работодатель? | Что делает ФСС? |

Болезнь работника / болезнь члена семьи работника | Выплачиваете пособие по временной нетрудоспособности | Возмещает Вам выплаченное пособие (частично) |

Выплачиваете пособие по беременности и родам | Возмещает Вам выплаченное пособие (полностью) | |

Уход за ребенком | Выплачиваете единовременное пособие по уходу за ребенком | Возмещает Вам выплаченное пособие (полностью) |

Выплачиваете ежемесячное пособие по уходу за ребенком на протяжении полутора лет | Возмещает Вам выплаченное пособие (полностью) | |

Смерть работника или несовершеннолетнего члена его семьи | Выплачиваете социальное пособие на погребение | Возмещает Вам выплаченное пособие (полностью) |

Несчастный случай на производстве, произошедший с вашим работником | Выплачиваете пособие по временной нетрудоспособности | Возмещает Вам выплаченное пособие (полностью) |

3. Пенсионный фонд РФ, или ПФР – государственный внебюджетный фонд РФ, созданный для управления средствами пенсионной системы и обеспечения прав граждан на получение пенсий.

Отношения организаций с ПФР аналогичны отношениям с ФСС: юридическое лицо, даже не ведущее деятельность, обязано

Если же Вы – индивидуальный предприниматель, то Вам общение с ПФР предстоит в 2 случаях:

1. Если нет наемных работников, Вам в любом случае нужно уплачивать взносы в ПФР и ФФОМС «за себя», даже если деятельность не ведется – см.статьи Налоги и отчетность у ИП и Фиксированные взносы ИП: что это и сколько?). Отчетности у ИП без сотрудников никакой нет;

2. Если у Вас будут наемные работники, то с момента появления у Вас первого наемного работника необходимо

А также любому работодателю общение с ПФР предстоит в случае выхода его сотрудников на пенсию.

4. Федеральный фонд обязательного медицинского страхования (ФФОМС) — внебюджетный фонд, созданный для обеспечения бесплатного медицинского обслуживания всех граждан РФ.

В настоящее время юридические лица и ИП не контактируют напрямую с этим фондом, однако уплачивают в ФФОМС страховые взносы в размере 5,1% от начисленной заработной платы работников. Отдельная отчетность специально для ФФОМС не предусмотрена: суммы начисленных и уплаченных взносов отражаются в отчете РСВ-1, который сдается в ПФР.

А индивидуальные предприниматели должны уплачивать фиксированные взносы в ФФОМС, которые составляют 3 650,58 руб. в 2015 г. (см. статью Фиксированные взносы ИП: что это и сколько?).

5. Росприроднадзор, или Федеральная служба по надзору в сфере природопользования Министерства природных ресурсов РФ – это орган исполнительной власти РФ, осуществляющий функции по надзору в сфере природопользования, а именно —

Казалось бы, все перечисленное выше не имеет к Вам никакого отношения? Тем не менее, любая организация – юридическое лицо или индивидуальный предприниматель – выступает в отношениях с Росприроднадзором в роли природопользователя, который обязан ежеквартально (4 раза в год) вносить плату за негативное воздействие на окружающую среду и

***

Вот четыре основных органа государственного контроля и надзора за деятельностью хозяйствующих субъектов, которые вправе интересоваться финансово-хозяйственной деятельностью абсолютно любого субъекта предпринимательской деятельности.

Однако существует еще целый ряд узкоспециализированных регуляторов, которым Вы будете интересны в зависимости от осуществляемого вами вида деятельности.

Примеры таких органов:

6. Федеральная антимонопольная служба (ФАС)

— контроль и надзор за соблюдением законодательства в сфере конкуренции на товарных рынках;

— защиты конкуренции на рынке финансовых услуг;

— контроль цен на продукты питания;

— контроль цен на топливо;

— контроль за размещением заказов при проведении открытых аукционов в электронной форме;

— контроль за соблюдением законодательства о рекламе,

— контроль за осуществлением иностранных инвестиций.

7. Федеральная таможенная служба (ФТС). Общения с этой службой Вам не миновать при осуществлении внешнеэкономической деятельности.

8. Федеральная миграционная служба (ФМС) будет интересна вам, а вы – ей, если у вас есть иностранцы среди наемных работников.

9. Федеральная служба по тарифам (ФСТ). Вы столкнетесь с этой службой и с ее региональными представительствами (в лице Департамента по тарифам) только в случае, если вы являетесь субъектом естественных монополий и осуществляете деятельность в области электроснабжения, водоснабжения, водоотведения, теплоснабжения, транспортировки нефти, газа по магистральным трубопроводам, занимаетесь перевозками в сфере железнодорожного транспорта, оказываете услуги портов, аэропортов и транспортных терминалов… В общем, в этом списке Вы вряд ли себя нашли.

10. Росфинмониторинг, или Федеральная служба по финансовому мониторингу. Регулирует отношения в рамках 115-ФЗ от 07.08.2001 г. «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Кому же предстоит знакомство с данной службой? Эти субъекты перечислены в статье 5 федерального закона № 115-ФЗ:

— кредитные организации;

— профессиональные участники рынка ценных бумаг;

— страховые организации и страховые брокеры;

— лизинговые компании;

— организации федеральной почтовой связи;

— ломбарды;

— организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, за исключением религиозных организаций, музеев и организаций, использующих драгоценные металлы, их химические соединения, драгоценные камни в медицинских, научно-исследовательских целях либо в составе инструментов, приборов, оборудования и изделий производственно-технического назначения;

— организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме;

— управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

— организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

— операторы по приему платежей;

— коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов;

— кредитные потребительские кооперативы, в том числе сельскохозяйственные кредитные потребительские кооперативы;

— микрофинансовые организации;

— общества взаимного страхования;

— негосударственные пенсионные фонды, имеющие лицензию на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию;

— операторы связи, имеющие право самостоятельно оказывать услуги подвижной радиотелефонной связи.

11. Роспотребнадзор, или Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека. Наиболее частые претенденты на встречу с этим органом — это те, кто непосредственно работает с населением: оказывает ему услуги, в том числе бытовые, занимается реализацией лекарств, продуктов питания и непродовольственных товаров, оказывает услуги общественного питания и др.).

Что проверяет Роспотребнадзор:

— Техническую документацию предприятия на предмет соответствия ее санитарно-гигиеническим, эпидемиологическим нормам.

— Наличие санитарных книжек, документов об образовании.

— Исследование профессиональных вредностей, действующих на сотрудников.

— Проверка хранения, реализации и производства продукции на предмет соответствия ее санитарно-гигиеническим нормам.

— Соответствие площади предприятия предлагаемому ассортименту продукции.

— Исследование помещений предприятия на предмет вентиляции, загрязненности, освещения и некоторых других показателей.

— Исследование производственного инвентаря, технологии приготовления, хранения и реализации пищевых продуктов.

— Предоставление гарантий потребителям, правильное оформление договоров об оказании услуг.

— Документация по проведению текущей и генеральной дезинфекции помещения и оборудования.

— Четкие ценники на товарах с указанием точной цены, срока изготовления и срока годности товара, подписи ответственных лиц с указанием даты.

— Измерение освещенности, температуры воздуха, влажности в помещениях.

— Исследование сроков хранения и реализации товаров.

— Предоставление потребителю полной и адекватной информации о препарате путем нанесения ее на ценник.

Этот перечень не является исчерпывающим: в своей деятельности вы можете встретить Россельхознадзор, Росздравнадзор (Федеральная служба по надзору в сфере здравоохранения), Роскомнадзор (Федеральная служба по надзору в сфере связи, информационных технологий и массовых коммуникаций), Росреестр (Федеральная служба государственной регистрации, кадастра и картографии), Росалкогольрегулирование (Федеральная служба по регулированию алкогольного рынка), Государственную инспекцию труда и других. Ну и, конечно же, не забывайте о полиции, прокуратуре и о пожарной инспекции.

Не хотите общаться с регулирующими и надзорными органами?

Обращайтесь, и это сделаем за Вас мы

abc-vl.ru

Страховые взносы ИП в 2018 году. Реквизиты, КБК, квитанция

Содержание страницы

Уважаемые пользователи!

Приглашаем вас посчитать ваши страховые взносы за 2018 год с помощью

калькулятора страховых взносов ИП!

Для расчёта доступны года с 2014 по 2018 включительно.

А также: платёжное поручение для оплаты страховых взносов за 2018 год.

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платежи эти вносить требуется вне зависимости от того, работаете ли вы по найму где-либо ещё, ведёте ли деятельность или просто лежите на диване, будучи зарегистрированным как ИП. На обязательные взносы ИП также не влияет ни система налогообложения на которой он находится (УСН, ОСНО, ЕНВД, ПСН — платят все!), ни количество ваших доходов или расходов.

В любом случае вы обязаны ежегодно перечислять в эти два фонда (ПФР и ФСС) фиксированные платежи.

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

| Год | МРОТ | ПФР | ФФОМС | Итого |

|---|---|---|---|---|

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Таблица сумм и сроков уплаты страховых взносов для ИП в 2016 году в JPG (архив)

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите на налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2016 год. Общая сумма их была 23 153,33 рубля.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 13153,33 рубля из которых 3796,85 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса ( от 19356,48), т.е. 9356,48. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 9356,48. Остальные 643,52 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 3796,85 — 643,52 = 3153,33

Так вот уже за третий квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 3153,33 отправляем в ФФОМС, а остальные 6846,67 — на реквизиты налоговых органов!

В четвёртом квартале (за год) страховые взносы уже погашены, и вычитать из налога нам нечего, поэтому весь налог полностью отправляем налоговикам.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 апреля следующего за отчётным года. Причём на отдельный, специально для этого предназначенный КБК!

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать апреля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем Федеральный закон от 24.07.2009 N 212-ФЗ, исходя из которого это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте пенсионного фонда.

Сделать это очень просто.

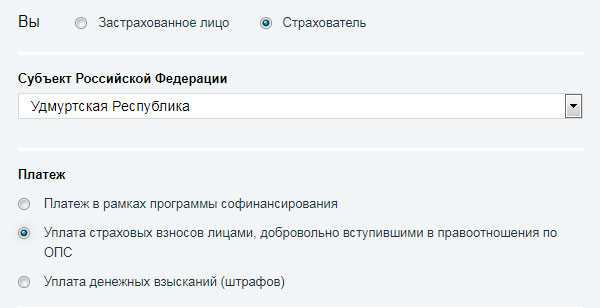

Шаг 1. Переходим по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и видим следующее:

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

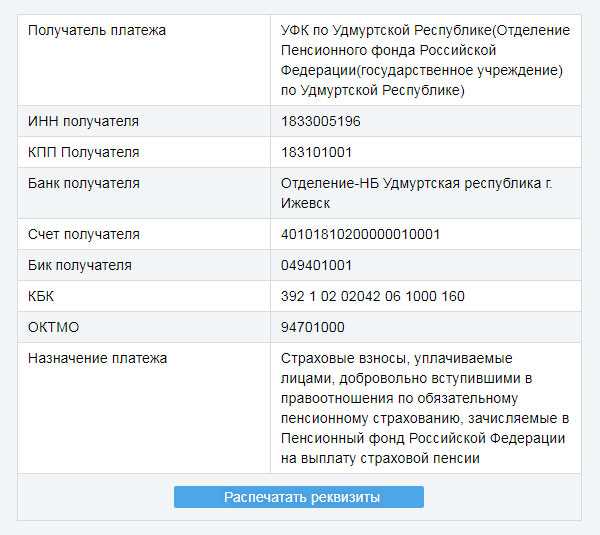

Вам откроется окно с реквизитам для уплаты:

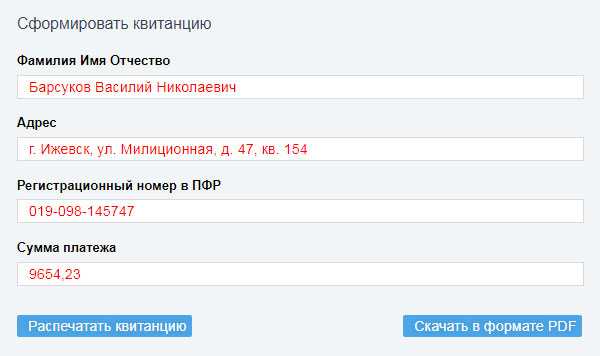

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

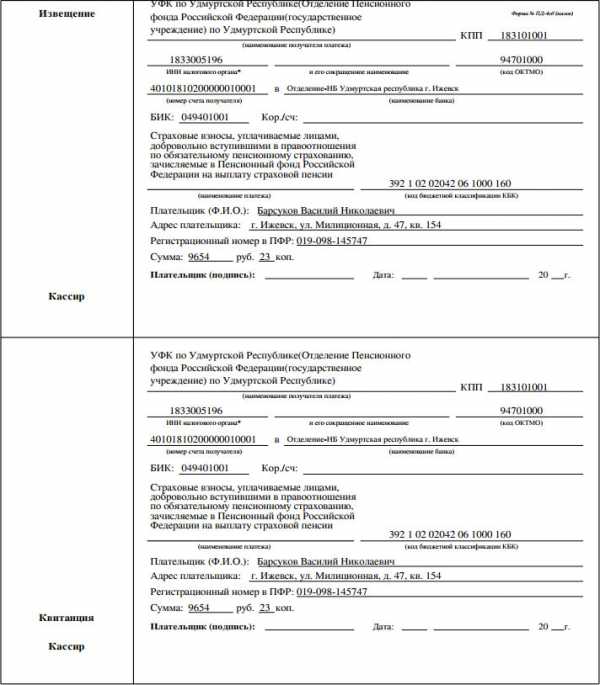

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Вам остаётся расписаться и поставить дату.

С этой квитанцией можно смело идти в любое отделение «Сбербанка» и делать взносы. Кстати, гораздо удобней сделать это через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения через эту систему. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

assistentus.ru

Налоги и платежи за работников в 2018 году

ИП и организации, являющиеся работодателями, обязаны со всех доходов, выплачиваемых своим сотрудникам (в том числе работающим по гражданско-правовому договору) удерживать НДФЛ, а также перечислять страховые взносы в ФНС и ФСС.

Примечание: в спорных вопросах вам поможет консультант по налогообложению, бесплатная консультация есть здесь.

Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц – это основной вид прямых налогов (когда государство взимает налог непосредственно с доходов или имущества налогоплательщика). Работодатель, выплачивающий доходы своему работнику, в такой ситуации признается налоговым агентом.

Налоговый агент – это своего рода посредник между государством и налогоплательщиком, на которого возложена обязанность по исчислению, удержанию и дальнейшему перечислению налогов (в данном случае, НДФЛ с доходов работника) в государственный бюджет.

Подоходный налог работодатель должен удерживать и перечислять один раз в налоговую инспекцию, по итогам каждого месяца в день выплаты зарплаты. При этом, при расчёте НДФЛ необходимо учитывать все выплаты, сделанные сотруднику в течение месяца.

Рассчитывается НДФЛ по следующей формуле:

НДФЛ = (Доход сотрудника за месяц – Налоговые вычеты) x Налоговая ставка

Налоговая ставка для расчёта подоходного налога составляет 13% (практически для всех доходов выплачиваемых сотрудникам) или 30% (в случае выплат иностранным работникам).

Примечание: с 2015 года при выплате дивидендов применяется налоговая ставка 13%.

При расчёте подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов, применять которые можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Более подробно про НДФЛ за работников вы можете прочитать на этой странице.

Страховые взносы за работников

Каждый работодатель обязан с доходов, выплачиваемых своим сотрудникам, ежемесячно перечислять страховые взносы. Начиная с 2017 года взносы нужно платить в Федеральную налоговую службу (ФНС) и Фонд социального страхования (ФСС).

Страховые взносы перечисляются в соответствии с общими тарифами, которые на каждый год устанавливает Правительство России. В 2018 году применяются следующие тарифы:

- На обязательное пенсионное страхование – 22%.

- На обязательное медстрахование – 5,1%.

- ФСС – 2,9% (без учёта взносов от несчастных случаев).

Некоторые категории работодателей имеют право при уплате страховых взносов применять льготные тарифы. С ними можно ознакомиться в этой таблице.

В 2018 году изменилась предельные лимиты для начисления взносов:

- ПФР – 1 021 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%).

- ФФОМС (медстрахование) – предельная величина отменена.

- ФСС – 815 000 руб. (в случае превышения, взносы больше не уплачиваются).

Страховые взносы в на пенсионное, медицинское и социальное страхование считаются нарастающим итогом с начала календарного года. Платить их нужно ежемесячно не позднее 15 числа следующего месяца.

Более подробно про страховые взносы за работников вы можете прочитать на этой странице.

www.malyi-biznes.ru

ИП. Взносы в ПФР 2017

Заканчивается 2016 год, а это значит, что подходит последний срок оплаты пенсионных взносов для ИП в 2016 году. Важно отметить, что взносы в ПФ ИП с 2017 года будут значительно видоизменены и для того, чтобы разобраться во всех нюансах предстоящих нововведений в ПФР для ИП, необходимо понять, что есть в 2016 году в системе Пенсионного фонда для ИП и что будет в 2017 году.

Каждый индивидуальный предприниматель с момента своей регистрации в едином реестре, получает обязанность осуществлять налоговые отчисления и страховые взносы в бюджетную систему России.

ИП: взносы в ПФР – 2017

Пенсионные взносы для ИП в 2017 году должны осуществляться в органы налоговой службы, а не в ПФР, как это происходит на текущий момент времени. Это одно из важнейших изменений в системе социального страхования, которое связано с передачей административных полномочий по сборам страховых взносов и их учета в ФНС. Все взносы, которые ранее осуществлялись в ПФР для ИП и в ФСС (кроме взноса «на травматизм») должны с 1 января 2017 года уплачиваться в ФНС по месту регистрации ИП. Правоотношения плательщиков страховых взносов и административного органа будут регулироваться гл. 34 НК РФ.

Уплату страховых взносов ИП в ПФР за 2016 год, а также суммы задолженности ИП в ПФР, если таковые имеются, необходимо до конца текущего года произвести во внебюджетный фонд. Последующую оплату взносов в ПФР ИП должен осуществлять в местный орган ФНС.

В какой ПФР платить взносы ИП в текущем году?

В вопросе уплаты страховых взносов в отчетном году ничего не изменилось. Для того, чтобы ИП «закрыть» отчетный период и расчетный год по страховым взносам «за себя» и за своих работников необходимо осуществить оплату в отделение ПФР, где зарегистрирован ИП или по месту жительства предпринимателя.

Чтобы узнать в ПФР долги по ИП, можно воспользоваться личным кабинетом плательщика на сайте фонда. В случае неуплаты страховых взносов и долгов в 2016 году, их сумма будет передана для принудительного истребования с ИП в ФНС.

ПФ: фиксированные взносы ИП на 2017 год

Предприниматели, независимо от применяемого ими налогового режима и дохода, обязаны ежегодно осуществлять фиксированные платежи в ПФР ИП, которые формируют социальные фонды в сфере обязательного пенсионного и медицинского страхования (ПФР, ФФОМС). Взносы в ПФР для ИП в текущем году составляют: ПФР — 19 356,48 рублей и ФФОМС — 3 796,85 рублей. Срок оплаты ПФР для ИП, доход которого не превышает 300 000 рублей, не изменился – 31.12.2016, – это для предпринимателей, которые осуществляют взнос одним платежом в конце года. Для ИП, которые платят его равными частями ежеквартально, необходимо до указанной даты сделать отчисления в ПФР для ИП за IV кв. текущего года.

Сколько ИП должен платить в Пенсионный фонд, если его доход более 300 000 рублей?

В таких случаях ИП необходимо сверх указанной суммы произвести расчет и уплату 1% от суммы дополнительного дохода. Расчет 1% в ПФР для ИП осуществляется следующим образом: (600 000 — 300 000) х 1% = 3000 рублей, если общий доход составил 600 000 рублей. Для расчета своего платежа можно воспользоваться калькулятором фиксированных взносов.

Если годовой доход у предпринимателя составил 600 000 рублей, он должен внести в ПФР взнос за 2016 год в размере: 23 153,33 + 3000=26 153,33 рублей.

Срок уплаты в Пенсионный фонд для ИП суммы платежа сверх предельной нормы дохода – до 1 апреля 2017 года. До конца 2016 года необходимо произвести для ИП выплаты в ПФР фиксированного платежа, а уже в начале следующего года рассчитать и внести дополнительный процент от сверхдохода.

Как рассчитать налог в Пенсионный фонд для ИП?

Расчет суммы платежей в ПФР ИП за себя 2017 будет также происходить, исходя из показателя МРОТ. На сегодняшний день МРОТ составляет 7500 рублей (такой же показатель будет на 1 января 2017 года, новый МРОТ в 7800 рублей начнет действовать лишь с 1 июля 2017 года).

Платежи в ПФР ИП в 2017 году составят в ПФР: 7500 х 12 х 26% = 23 400 рублей, в ФФОМС: 7500 х 12 х 5,1% = 4590 рублей.

Так что пенсионный и «медицинский» взносы ИП подрастет, по сравнению с нынешним годом: размер фиксированных страховых взносов ИП в 2017 году составит 27 990 рублей, если доход за 2017 год не превысит 300 000 рублей.

Сумма дополнительного взноса от сверхприбыли будет также рассчитываться в размере 1%, но при этом она не должна быть более 163 800 рублей.

Ставки тарифов по уплате страховых взносов в счет своих работников для ИП в будущем году не изменятся и будут исчисляться с облагаемых выплат работника в размере 22% на ОПС, 2,9% на ОСС и 5,1% – на ОМС (ст. 426 НК РФ).

Ставки предусмотренных ранее пониженных тарифов в будущем году также останутся без изменения (ст. 427 НК РФ).

Срок уплаты налога в Пенсионный фонд ИП

Срок для ИП уплаты страховых взносов в 2017 году законодатели решили не менять. Платежи ИП в Пенсионный фонд обязан переводить не позднее 15 числа месяца, идущего за отчетным периодом. Отчетные периоды также остались без изменения — квартал, полугодие, 9 мес., год (ст. 423 НК РФ). ИП все перечисления на пенсионное страхование «за себя» и своих работников должен осуществить в полном объеме не позднее 31 декабря 2017 года, дополнительная сумма взноса со сверхдохода должна быть уплачена не позднее 1 апреля 2018 года, но уже, как было выше сказано, в налоговую инспекцию.

Как оплатить пенсионные взносы ИП в 2017 году?

Отчисления в Пенсионный фонд ИП в 2017 году может производить в ФНС, как сейчас в ПФР, любым из способов:

-безналичным переводом. Осуществляется с расчетного счета ИП или с любого личного счета предпринимателя, который не имеет коммерческого назначения, но может использоваться ИП для оплаты налогов и страховых взносов в бюджетную систему;

-наличным расчетом. В подобных случаях платежи в ПФР ИП 2017 года будут осуществляться при наличии заполненной квитанции по форме № ПД-4сб (налог). В Пенсионный фонд указывают реквизиты плательщика, получателя и сумма взноса.

Для того, чтобы администратор взносов и налогов произвел правильный зачет полученной суммы, в платежке обязательно нужно верно указать в поле 101 статус плательщика ИП в ПФР. Теперь статус налогоплательщика взносов будет обозначаться той же цифрой, что и статус налогоплательщика – «01» для юрлица, «09» для ИП. Код «08» останется для платежей в ФСС на «травматизм», если ИП их платит за работников.

Предпринимателям важно помнить, что уплата страховых взносов ИП на ОПС в фиксированной сумме, исчисленной с предельного показателя дохода и суммы, исчисленной с дополнительного дохода, происходит по разным КБК.

В 2017 году КБК в платежке будут изменены в соответствии с данными нового администратора – первые цифры КБК должны быть 182 (ФНС).

Отчет в ПФР ИП за себя в 2017 году

ИП за себя по страхвзносам не должны отчитываться в Пенсионный фонд. Отчет положен лишь в том случае, если ИП имеет сотрудников и платит им зарплату или деньги по ГПХ. В таком случае отчетность составляется по форме РСВ-1 ПФР. Для ИП с численностью работников менее 25 человек отчет сдается в бумажном виде, за год – в привычные сроки – не позднее 15 числа месяца, следующего за окончанием квартального месяца. Предприниматели с большой численностью людей обязаны сдавать отчетность в электронном виде позднее 20 числа того же периода.

Форма отчетности по взносам ИП в 2017 году за своих работников изменится. С нового года все плательщики и в том числе ИП должны будут сдавать единый расчет по страховым взносам в налоговый орган, который фактически объединит РСВ-1, 4-ФСС, РСВ-2, РВ-3. Условия предоставления бумажного или цифрового отчета не изменились, в отличии от срока его предоставления. За первый квартал 2017 года ИП-работодатели должны будут предоставить единый расчет по страховым взносам не позднее 30 числа месяца, следующего за отчетным периодом.

В ПФР ИП с 2017 года должны продолжать предоставлять информацию по персонифицированному учету: СЗВ-М (ежемесячно, не позднее 15-го числа после окончания отчетного месяца) и персучет за год, уже в 2018 году.

spmag.ru

Налоги в ПФР — советы 28 141 адвокатов и юристов

Если человек работал ИП официально 15 лет и более, платил налоги и в ПФР тоже, сейчас пора на пенсию, этот стаж включается? Если нет то почему.

Приветству, ИП ежегодно платит за себя страховые взносы в ПФР, поэтому имеет право на получение трудовой пенсии. Сумма страховых взносов ИП приличная и с каждым годом только растёт. Несмотря на это, вероятность получить хорошую пенсию невысока. При минимальной выплате страховых взносов она может оказаться такой же, как социальная пенсия у граждан без стажа. Она равна прожиточному минимуму в регионе или по России.

У меня есть задолженность в ПФР за просроченный налог по ИП. Теперь ИП закрыто, но долг не могу перекрыть, так как еще не работаю. Я работаю не официально. Если я устроюсь работать официально, но при этом зарплата будет начисляться не на карту, а наличными, ПФ подаст работодателю сведения о моем долге или же нет? Стоит сейчас устраиваться официально или же подождать когда выплачу долг?

Здравствуйте. В случае официального оформления ПФР принудительно взыщет сумму задолженности по месту вашего трудоустройства.

Открыто ип в прошлый год платила полностью, налог енвд, а мне ещё выставили налог в пфр. И теперь у меня долги по налогам. Вызывают теперь в налоговую на коммисию. Какие меры могут ко мне применить?

На комиссии выяснят по каким причинам не уплатили взносы в пенсионный фонд, проведут профилактическую беседу относительно необходимости уплаты пенсионных взносов и не более того и рекомендуют выплатить взносы в полном объеме.

Была переплата по НДС можем мы ее направить на погашение задолжности за ИП в ПФР.

Нет, не можете. Переплату по НДС можно направить на погашение только налогов, поступающих в федеральный бюджет, например налог на прибыль.

Работодатель не оплачивал в ПФР налоги, утерял мою трудовую книжку. На суде настаивал, что я не работала у него. Договора на руках у меня не было. Я выиграла суд, который предписал работодателю сделать запись в трудовую книжку. Что необходимо сделать, чтоб работодатель оплатил все налоги.

Добрый день, Вам так же необходимо обратиться в суд с требованием о обязании работодателя произвести перечисления удержанных, но не перечисленных сум с Вашей зарплаты. Удачи.

Может ли работающий пенсионер не платить налог в пфр.

Здравствуйте! В соответствии с главой 34 НК РФ никаких исключений, дающих право не платить налог в ПФР для работающих пенсионеров не предусмотрено.

Консультация юриста по телефону: 8800 505 9111. Звонок бесплатный.

Есть ли, по законам РФ, возможность отказаться от отчислений налогов в ПФР? И какая вероятность единовременного возврата всех раннее произведенных отчислений?

Если под налогами понимаете обязательные платежи в ПФР — тогда нет, конечно. Они потому и являются обязательными, что уплачиваются плательщиками не в добровольном порядке, который подразумевает возможность отказа.

Я работала по договору. Можно ли задним числом заплатить налоги в Пфр для начисления баллов для пенсии.

Уважаемая Елена, с 2017 года работодатель уплачивает взносы на социальное и пенсионное страхование, а также налоги в ИФНС по месту регистрации. Вы можете также оплатить взносы задним числом, но для этого необходимо обратиться в ПФР за консультацией, Вам понадобятся КБК (коды бюджетной классификации) и порядок оформления платежного документа, чтобы деньги пошли на Ваши баллы, а не в общую копилку.

Если. я работала по трудовому договору. Можно заплатить налог в ПфР Задним числом для начисления баллов.

Нет не можете даже если сильно попросить, в ПФР ведется электронная база данных и отчетность принимается и учитывается по периодам. Вы можете самостоятельно дофинансировать свою пенсию на накопительную часть, при этом государство также внесет ту же сумму какую вы внесете (до 12000 р. Федеральный закон от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений»). Также вы будете иметь право на социальный налоговый вычет п.5 ст.219 НК РФ.

Почему у ИП на УСН (доходы-расходы) налог в ПФР берется с суммы доходов без вычета расходов? Пример: общий доход 100 тыс, расходов 90 тыс., фактический доход 10 тыс., а налог берут со 100 тыс. руб. Это правильно?

Татьяна Петровна, потому что это не налог, а ФИКСИРОВАННЫЕ страховые взносы. Даже при нулевом доходе или отсутствии деятельности все ИП должны их платить, и + взносы на обязательное мед. страхование. Таковы правила игры с нашим государством, увы.

Могу ли я вычесть взносы в ПФР за налог 6% УСН (ИП) за первый квартал, если я оплатил их 16 апреля? Или уже только за 2 квартал могу их учитывать?

Можете зачесть на основании статьи 78 НК РФ, но только уже за 2 квартал Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей. Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам. 1.1. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов в порядке, предусмотренном настоящей статьей. 2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей. 3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта. В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам. Абзац третий утратил силу. 4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа. Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась. 5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно. В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда. Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление (заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика) о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась. 6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности). 6.1. Возврат суммы излишне уплаченных страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом Российской Федерации сведения о сумме излишне уплаченных страховых взносов на обязательное пенсионное страхование представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования. 7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах. 8. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась. До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации. 9. Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения. Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения. Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей. В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению. Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом. 10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата. 11. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств. 12. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств. До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата. 13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации. 13.1. Суммы денежных средств, уплаченные в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, предусмотренных статьями 198 — 199.2 Уголовного кодекса Российской Федерации, не признаются суммами излишне уплаченного налога и зачету или возврату в порядке, предусмотренном настоящей статьей, не подлежат. 14. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков. Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата суммы налога на добавленную стоимость, подлежащей возмещению по решению налогового органа, в случае, предусмотренном пунктом 11.1 статьи 176 настоящего Кодекса. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм процентов, уплаченных в соответствии с пунктом 17 статьи 176.1 настоящего Кодекса. 15. Факт указания лица в качестве номинального владельца имущества в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и передача такого имущества его фактическому владельцу сами по себе не являются основанием для признания излишне уплаченными сумм налогов, сборов, пеней и штрафов, уплаченных номинальным владельцем в отношении такого имущества. 16. Правила, установленные настоящей статьей, применяются также в отношении сумм излишне уплаченного налога на добавленную стоимость, подлежащих возврату или зачету иностранным организациям — налогоплательщикам (налоговым агентам), указанным в пункте 3 статьи 174.2 настоящего Кодекса. Возврат суммы излишне уплаченного налога на добавленную стоимость таким организациям осуществляется на счет, открытый в банке. 17. Правила о возврате сумм излишне уплаченных налогов, установленные настоящей статьей, применяются также в отношении возврата сумм ранее удержанного налога на прибыль организаций, подлежащих возврату иностранной организации в случаях, предусмотренных пунктом 2 статьи 312 настоящего Кодекса, с учетом особенностей, установленных настоящим пунктом. Решение о возврате суммы ранее удержанного налога на прибыль организаций принимается налоговым органом по месту учета налогового агента в течение шести месяцев со дня получения от иностранной организации заявления о возврате ранее удержанного налога и иных документов, указанных в пункте 2 статьи 312 настоящего Кодекса. Сумма ранее удержанного налога на прибыль организаций подлежит возврату в течение одного месяца со дня принятия налоговым органом решения о возврате суммы ранее удержанного налога.

Только за второй квартал можно их учитывать. Поскольку срок прошел для того чтобы можно было их вычесть. Уже 16 апреля. По порядку см. ст. 78 НК РФ.

Здравствуйте! Сначала вам нужно доплатить налог по УСН за тот ли иной период и только потом уже подать уточненную декларацию с признаком корректировки. НК РФ.. Всего вам наилучшего!

ИП должны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ): на пенсионное страхование; на медицинское страхование Чтобы вернуть излишне уплаченные страховые взносы, плательщик должен подать заявление, и тогда сумма будет возвращена в течение месяца после получения такого заявления. Если у плательщика имеется задолженность по пеням и штрафам, возврат производится только после зачета суммы излишне уплаченных страховых взносов в счет погашения задолженности. При обнаружении факта возможной переплаты, территориальный орган ПФР вправе провести с плательщиком совместную сверку расчетов по начисленным и уплаченным страховым взносам. Результаты такой сверки оформляются актом, подписанным обеими сторонами. Сумма излишне уплаченных страховых взносов может быть: зачтена в счет предстоящих платежей плательщика; зачтена в счет погашения задолженности по пеням и штрафам за правонарушения; возвращена плательщику страховых взносов. Заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы. Пенсионный фонд Российской Федерации в течение пяти дней со дня принятия решения обязан сообщить в письменной форме или в форме электронного документа плательщику страховых взносов о принятом решении о зачете (возврате) сумм излишне уплаченных страховых взносов или об отказе в осуществлении зачета (возврата). Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или другим способом, подтверждающим факт и дату его получения. В случае направления указанного сообщения по почте заказным письмом оно считается полученным по истечении шести дней со дня направления заказного письма.

Имея долги по налогам ИП (не сданные декларации и задолженность перед ПФР) в том числе по не выплаченным налогам за наследование имущества после продажи в период менее трех лет в собственности.

Как известно банки блокируют р/с и карту ИП

Могу ли я открыть ООО с расчетным счетом.

Насколько мне известно это Юр. лицо имеющее самостоятельное имущество и свой р/с следовательно долги физ лица ни как не могут быть долгами организации и это значит что открыть ООО с долгами по ИП я могу после закрытия ИП.

Прошу подправить где не прав.

Благодарю.

Если у вас есть долги по ИП, то налоговая инспекция вам просто может завернуть регистрацию ООО по этой причине, поэтому не факт, что сможете.

В конце 2017 года вышло постановление о списании долгов с ИП по налогам и отчислениям в ПФР Помогите написать обращение или подскажите как его написать и куда отправить. Я был зарегистрирован ИП в Астраханской области но до 2018 года эту деятельность не осуществлял и думал, что ИП автоматически закрыли. Выяснилось, что не закрыли и приписали налоги со штрафами аж в 1000000 руб. Платить такие суммы не предоставляется возможными в настоящий момент. Т.к. я ухаживаю за парализованным братом и занимаюсь деятельностью ИП когда есть возможность. Прибыль маленькая.

Здравствуйте Алексей, подготовка различного рода документов это платная услуга. Вы можете обратиться к юристу лично и уточнить условия сотрудничества.

Ситуация такая: Есть ИП. Последние уплаченные взносы в ПФР и налоги — за 2013 год. Последние доходы были в 2014 году, но за 2014 год взносы и налоги я не заплатил. С 2015 по настоящее время деятельность не вел (доход 0), но ИП не закрывал. Теперь у меня там огромные долги и штрафы (около 180 т.р) Возможно ли в связи с налоговой амнистией (с 01.01.18) как-то списать эти задолженности? Что для этого нужно сделать (закрыть ИП..написать заявление в налоговую..)?

Здравствуйте, долги списать можно, чтобы знать какие, нужно знать какие есть. Закрыть ип тоже есть смысл, т.к. долги продолжат расти. ,

Я в конце ноября закрыла свое ИП (подавала нулевые декларации) долги по налогам в ПФР и налоговую за 2016-2017 неоплатила… неработаю (двойня 3 годика нам в сад ходим через неделю) …попадаю я под налоговую амнистию?

Здравствуйте! Задолженность по страховым взносам на обязательное пенсионное страхование может списана до 01.01.2015 г. Долги за 2016 г.-2017 г. придется оплатить.

Можно ли считать налог для ИП на УСН 6% в ПФР, который идет свыше обязательно во взаиморасчет УСН?

Здравствуйте! Вы вправе вычесть страховые взносы из авансового платежа по УСН (6 % от дохода. Вычет 100 % при условии, что нет наемных работников.

Здравствуйте уважаемый посетитель сайта!Да сможете но не более чем на 50 процентов. «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 28.12.2017) (с изм. и доп., вступ. В силу с 01.01.2018) «»НК РФ Статья 346.21. Порядок исчисления и уплаты налога «»1. Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. 2. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно. «»3. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу. (в ред. Федерального закона от 21.07.2005 N 101-ФЗ) (см. текст в предыдущей «редакции») «»Абзац утратил силу с 1 января 2013 года. — Федеральный закон от 25.06.2012 N 94-ФЗ. (см. текст в предыдущей «редакции») КонсультантПлюс: примечание. П. 3.1 ст. 346.21 (в ред. ФЗ от 27.11.2017 N 335-ФЗ) распространяется на правоотношения, возникшие с 01.01.2017. «»3.1. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму: «»1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с «законодательством» Российской Федерации; «»2) расходов по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»; «»3) платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Указанные платежи (взносы) уменьшают сумму налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». «»При этом налогоплательщики (за исключением налогоплательщиков, указанных в абзаце шестом настоящего пункта) вправе уменьшить сумму налога (авансовых платежей по налогу) на сумму указанных в настоящем пункте расходов не более чем на 50 процентов. (в ред. Федерального закона от 27.11.2017 N 335-ФЗ)

День! Я закрыла ип 7.06.2016 года, предварительно оплатив все налоги и взносы в пфр. В начале 2017 года пришёл судебный приказ от мирового судьи, с требованием оплаты в пфр недостающей суммы взносов с дохода свыше 300000 рублей. Позвонив туда, мне ответили, что налоговая выгрузила другой доход (600000 рублей, а у меня был-550000,) разбираться было некогда и я эти взносы оплатила. Теперь в конце года я все-таки разобралась с этой ситуации и мне пфр готовы вернуть эту переплату. Только нужно отменить судебный приказ. Как мне это сделать?

Для отмены судебного приказа нужно было направить возражение в суд, вынесший приказ, в срок, не превышающий 10 дней со дня получения копии приказа. При поступлении возражений суд отменяет приказ (ст. 129 ГПК РФ). Уже поздно, срок пропущен.

Здравствуйте, Елена. К сожалению никак, срок для отмены судебного приказа составляет 10 дней. Если конечно у вас есть уважительная причина можно написать заявление на восстановление пропущенного срока на подачу возражения. С удовольствием могу вас проконсультировать более подробно, офис в городе Ульяновск и помогу составить необходимые документы.

Я подал заявление в ПФР о назначении пенсии по старости. Для уточнения уплаченных мной налогов, ПФР по межведомственному взаимодействию обратилось за справкой в Налоговую инспекцию.

Не получив в 10 дневный срок ответ из Налоговой инспекции, ПФР приостановило мое дело на 3 месяца.

Ответа из Налоговой нет уже 2 месяца.

Что делать если в течении 3 месяцев не придет ответ?

Добрый день Андрей, если не придет ответ от налоговой (не понятно по какой причине) назначать пенсию будут по имеющимся документам.

Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном НК РФ (гл. 19).

Вопрос такой: Нужно ли платить налог в ПФР при работе по договору Возмездного оказания услуг.

Договор возмездного оказания услуг является по своей природе гражданско-правовым. А не трудовым, поэтому взносы в ПФР платить по нему не нужно, достаточно заплатить налоги в ФНС.

Точнее формулируйте. Не налог — взносы, и плательщиком не является гражданин, получающий вознаграждение. НК РФ. Статья 420. Объект обложения страховыми взносами 1. Объектом обложения страховыми взносами для плательщиков, указанных в абзацах втором и третьем подпункта 1 пункта 1 статьи 419 настоящего Кодекса, если иное не предусмотрено настоящей статьей, признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 настоящего Кодекса): 1) в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

Заплатил налоги в пфр и закрылся, а они насчитали еще 180000

Здравствуйте, Это не юридический вопрос, пусть ваш бухгалтер проверит все начисления и насколько все законно Желаю Вам удачи и всех благ!

Сейчас налоги будем платить в налоговую службу, тогда как платили в ПФР. Будет ли по-прежнему учитываться стаж работы. Т.е., будет ли являться ИП по-прежнему трудовым стажем? Как подействует на размер пенсии, если ИП не будет иметь прибыли? Ведь, имеешь ты прибыль или нет, всёравно платишь страховые (мед. и пенсионный). Может, я поняла правильно: если прибыли в год менее 300 000 рублей, то никоим образом не повлияет на размер будущей пенсии, если же да, 1% от 300 000 рублей перечисляется в ПФР. Простите, не знаю насколько сумела задать вопрос правильно. Понимаю, что слишком безграмотна в данной области.

Здравствуйте! При уплате страховых взносов на обязательное пенсионное страхование при той системе которая сейчас существует, размер пенсии будет самый минимальный.

Здравствуйте! На все Ваши вопросы можно дать положительный ответ, что вне зависимости от прибыли, так как Вы платите страховые взносы, они безусловно учитываются на Вашем личном пенсионном счете. При этом налоговая лишь собирает деньги, учет по-прежнему ведет Пенсионный фонд.

В 2014 году, заплатил в ПФР налоги с опозданием (являюсь ИП).

В сентябре 2017 гг пришло СМС сообщения из банка об аресте средств на карте по требованию судебных приставов. Карта являетя кредитной на которую я вношу платежи согласно графика погашения кредита.

Я обратился в ПФР за справкой о том что уменя нет никаких задолженностей. Предоставил справку в ФССП они сняли арест но в банк деньги не перечисляют, банк в свою очередь выставил проценты за просрочку платежей.

Как быть? Кто должен погасить проценты?

☼ Здравствуйте, Банк всё делает правомерно, если вы не вовремя вносите платежи за кредит, вам будут начислять дополнительные проценты, если у вас с карты списали деньги, то это ни о чем не говорит Желаю Вам удачи и всех благ!

Доброго вам времени суток. Судя по всему теперь банк вам начислит штрафные санкции либо проценты за просрочку, потому что банк не волнуют Ваши проблемы. Удачи вам и всего наилучшего.

ПФР выставил налоги и пени за 2012-2013 гг. ИП закрыто в апреле 2013 г. Есть ли срок давности по страховым взносам и пени?

Здравствуйте, с 1 января 2017 года контроль за уплатой страховых взносов осуществляют налоговики. Соответственно, порядок взыскания неуплаченных взносов и срок давности по страховым взносам изменился. Исключение составляют взносы «за травматизм» — они по-прежнему относятся к ФСС и порядок уплаты взносов, санкции за неуплату остаются прежними. Срок, когда ФНС может взыскать с должника неуплату, состоит из совокупности нескольких сроков. При обнаружении задолженности по уплате инспекция направляет должнику требование. Срок, в который будет отправлено требование, зависит от суммы задолженности, способа обнаружения задолженности: Требование должно быть отправлено должнику в срок не более 20 рабочих дней со дня вступления в силу решения по итогам проверки; Требование должно быть направлено в течение 90 дней (трех месяцев) со дня выявления неуплаты взносов. При выявлении неуплаты налоговой инспекцией должен быть составлен документ; В случае, если недоимка, в совокупности с остальными задолженностями не превышают сумму 500 рублей, то срок отправки требования может составлять до года. После получения требования у плательщика есть восемь дней (рабочих, не календарных), на его исполнение. На уплату задолженности может быть предусмотрен и более длительный срок. С момента окончания срока, указанного в требовании, но не позднее 60 дней (двух месяцев) должно быть сформулировано решение о взыскании неуплаченных взносов или штрафов в досудебном порядке. Вынесенное инспекцией решение является основанием для взыскания. Если долги плательщика не могут быть погашены с помощью денежных средств, то инспекция должна принять решение о погашении долга при помощи другого имущества. Такое решение инспекция может вынести в течение года после окончания срока исполнения требования об уплате взносов. Если задолженность предполагается взыскать с должника в суде, то налоговая инспекция должна подать заявление. Если инспекция пропустила срок вынесения решения о взыскании в досудебном порядке, то срок для подачи такого заявления составляет не более полугода со дня, когда закончился срок исполнения требования об уплате. Если инспекция пропустила срок принятия решения о погашении долга за счет имущества предприятия, то срок для подачи заявления не должен превышать двух лет со дня окончания срока исполнения требования об уплате взносов. Таким образом, срок давности по страховым взносам, в течение которого налоговая инспекция может взыскать недоимку, не установлен Налоговым кодексом и может различаться из-за сроков проведения различных процедур.

Если открывать ип в ноябре месяце, нужно платить налоги в пфр до конца года?

Здравствуйте! Да, обязаны заплатить страховые взносы на обязательное пенсионное страхование за ноябрь, декабрь 2017 г. до 31.12.2017 г.

Здравствуйте Да, взносы на пенсионное страхование Вам необходимо будет заплатить с даты регистрации в срок до 31.12.2017 г.

Если открывать ип в ноябре месяце, нужно платить налоги в пфр?

Здравствуйте! Так как будете зарегистрированы в качестве индивидуального предпринимателя, то обязаны платить страховые взносы с момента регистрации до 31.12.2017 г.

Если я открыл ип, и у меня не пошел бизнес, при его закрытии я должен заплатить налоги в пфр и т.д.? (меньше года)

Добрый день, уважаемый посетитель! Обязаны уплатить обязательные взносы в ПФР. По налогам — зависит и от системы налогообложения, и от прибыли Всего доброго, желаю удачи.

Добры йдень, вам обязательно нужно сделать все платежи по налогам, Удачи вам в решении ваших вопросов. С уважением юрист Колковский Ю. В.

Доброго вам времени суток. Не важно пошел у Вас бизнес или не пошел, налоги а также взносы в Пенсионный фонд платить обязаны. Удачи вам и всего наилучшего.

Как вернуть переплату по страховым взносам в ПФР за 20.. год? у меня было ИП, все взносы и налог оплачивал, был какой то год когда взносы выросли в 2 раза и на след. Год снова понизили. Оплатив эти космические взносы, я закрыл ИП. могу ли я уже с закрытым ИП вернуть ту переплату?

Доброе утро! Если Вы считаете, что у Вас имеется переплата, то для начала надо обратится в Пенсионный фонд, если откажут, то можете оспорить в суде.

www.9111.ru

ПФР требует от ИП предоставления налоговой декларации

Некоторые отделения ПФР по г. Москве требуют от ИП декларации за 2015 год, так как у них нет данных о доходах предпринимателей за прошлый год. Законно это требование или нет?

Требования сотрудников ПФ о предоставлении налоговых деклараций незаконны и нарушают права предпринимателей.

Требования сотрудников ПФ о предоставлении налоговых деклараций незаконны и нарушают права предпринимателей.«Кошмарят» малый бизнес не только в нашей столице. Например в городе Новороссийске в начале года из-за нестыковок между пенсионным ведомством и налоговиками, предпринимателей заставляли нести налоговые декларации за 2014 год. При этом, в обоих ведомствах спирали вину друг на друга:

ФНС сказала «что попросили, то и передали, а как они это себе загрузили, мы не знаем», а ПФР сказал «ну, мы не знаем, что там ФНС напередавала…

Московский пенсионный фонд пошел дальше. Его сотрудники разослали письма с мифической задолженностью. Обратившись в ПФР лично, либо телефону, человек узнавал, что никаких долгов нет, но вот придется принести налоговую декларацию. Аргументировали это тем, что из налоговой не поступила необходимая информация.

Вместо того, чтобы отлаживать взаимодействие между ПФР и ФНС, чиновники в очередной раз решили возложить свои проблемы на нас. Хотя Федеральный закон от 24.07.2009 г. № 212-ФЗ в этом случае говорит четко — чья это обязанность:

Статья 14. Размер страховых взносов, уплачиваемых плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам

9. Налоговые органы направляют в органы контроля за уплатой страховых взносов сведения о доходах от деятельности плательщиков страховых взносов за расчетный период, определяемых в соответствии с частью 8 настоящей статьи, не позднее 15 июня года, следующего за истекшим расчетным периодом. После указанной даты до окончания текущего расчетного периода налоговые органы направляют сведения о доходах от деятельности плательщиков страховых взносов за расчетный период в органы контроля за уплатой страховых взносов в срок не позднее 1-го числа каждого следующего месяца.

Таким образом, требования пенсионщиков незаконны и нарушают права предпринимателей. Но реагировать на все письма ПФР нужно обязательно, т.к. некоторым «счастливщикам» уже пришли бумаги на 140 тыс. руб. и более.

Указанные граждане своевременно сдавали декларации и платили фиксированные платежи. Но налоговая инспекция не переслала данные по ним в пенсионный фонд. Или в ПФР был сбой. Причина не важна, важно то, что если у пенс. фонда нет данных о доходах ИП, то они взыскиваю 8-ми кратный тариф страховых взносов, а это например за 2015 год сумма 148.886,40 руб.

Статья 14. Размер страховых взносов, уплачиваемых плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам

11. … В случае, если в указанной информации отсутствуют сведения о доходах налогоплательщиков в связи с непредставлением ими необходимой отчетности в налоговые органы до окончания расчетного периода, страховые взносы на обязательное пенсионное страхование за истекший расчетный период взыскиваются органами контроля за уплатой страховых взносов в фиксированном размере, определяемом как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 настоящего Федерального закона, увеличенное в 12 раз.

Какой путь вы изберете: напишите жалобу в прокуратуру или вышестоящий орган, сообщите уполномоченному по правам предпринимателей, либо просто отнесете нужную бумажку, главное не откладывайте это в долгий ящик. Иначе велика вероятность того, что следующим документом, который придет по почте — будет Требование с суммой более 100 тыс. руб. Или приставы постучаться …

slob-expert.ru

Фиксированные платежи в ПФР для ИП в 2017-2018 году

Ежегодно индивидуальные предприниматели должны перечислять фиксированные платежи в ПФР (пенсионный фонд), а также взносы в ФОМС (медицинское страхование). Размер платежей устанавливается правительством на последующий год и рассчитывается в зависимости от МРОТ. Помимо этого ИП может оплачивать взносы в фонд социального страхования (ФСС), но это уже на добровольной основе, делается это для получения социальных выплат, например, для выплаты больничного.

Оглавление статьи

Фиксированные платежи ИП – кто должен платить?

Сразу стоит отметить важную особенность фиксированных платежей – это обязательный платеж, который платят все физические лица, зарегистрированные в качестве индивидуального предпринимателя. Делится он на две части – первая сумма фиксированная и не зависит от прибыли, а вторая платиться в размере 1% от суммы прибыли, превышающей 300 тыс. рублей.

Платежи ИП в пенсионный фонд в 2018 году для ИП без работников

Сумма фиксированного платежа не зависит от:

- Выбранной системы налогообложения.

- Был ли получен доход от хозяйственной деятельности или убыток.

- Не имеет значение – есть ли у ИП наемные работники или нет.

- Ведется ли хозяйственная деятельность или нет – это не имеет значения.

- ИП может параллельно работать по найму и также он должен уплачивать платежи в пенсионной фонд за себя.

Тем не менее есть несколько случаев, когда можно не платить взносы при отсутствии деятельности:

| Причина | Возможные подтверждающие документы |

| Уход за ребенком, возраст которого не превышает 1,5 лет | Свидетельство о браке, документ удостоверяющий личность (паспорт), свидетельство о рождении ребенка |

| Уход за престарелыми, которые старше 80 лет, за ребенком-инвалидом, а также за инвалидом 1 группы | Свидетельство о рождении; Свидетельство о признании гражданина инвалидом |

| Если гражданин проходит военную службу по призыву | Военный билет; справки из военных учреждений, где проходила служба; запись в трудовой книжке |

Важные изменения по фиксированным платежам ИП с 2017 года

С 2017 года произошли важные изменения – их передали в ведомство налоговой инспекции, но порядок их расчета не изменен. Таким образом все платежи в ПФР и на ОМС необходимо будет осуществлять в свою налоговую по новым реквизитам. Следовательно КБК также изменен. Также налоговая будет исчислять недоимку по платежам, выписывать штрафы и проводить соответствующие проверки.

Важно! С 2017 года взносы в ПФР и на ОМС необходимо оплачиваться в налоговую инспекцию по месту регистрации ИП по новым реквизитам. КБК также изменились – теперь он начинаются с цифр 182, а не 392. Величина МРОТ с 1 января 2017 года для расчета взносов установлена в размере 7500 рублей. Взносы за травматизм в ФНС не передается.

Размер платежей ИП в ПФР и ФФОМС за 2017 и 2018 год

Как уже сказали, предприниматели одну часть платежей оплачивают не зависимо от полученного дохода, а вторую с превышения 300 тысяч руб., рассмотрим более подробно.

Ежегодный фиксированный платеж ИП 2017 (не зависимо от прибыли)

Данный платеж является фиксированным и обязательным для всех ИП, зависит от установленной величины МРОТ, расчет осуществляется по формуле:

- Для оплаты в ПФР = МРОТ * 26% * количество месяцев (если рассчитываем за год, то ставим 12)

- Для оплаты в ФОМС = МРОТ * 5,1% * количество месяцев (если рассчитываем за год, то ставим 12)

Размер МРОТ на 2016 год установлен в размере 6 204 руб. C 1 июля 2016 года размер МРОТ будет составлять 7500, при этом на фиксированные платежи за 2016 год данное увеличение не повлияет.

Фиксированные страховые взносы в ПФР в 2017 году для ИП – сумма платежа:

| Год | В пенсионный фонд (ПФР), руб. | В фонд медицинского страхования (ФФОМС), руб. | Итого, руб. |

| 2016 | 19 356,48 | 3 796, 85 | 23 153, 33 |

| 2017 | 23 400,00 | 4 590, 00 | 27 990, 00 |

Таким образом собственные платежи ИП в пенсионный фонд в 2016 году для ИП без работников и с работниками составляет в общей сложности 23 тысяч 153 рубля 33 копейки, хотя в 2015 году эта сумма составляла 22 261,38. Связано это с тем, что МРОТ в 2015 году был несколько меньше, чем в 2016-ом. В 2017 году уже придется заплатить 27 тысяч 990 рублей.

Срок уплаты взносов за текущий налоговый период устанавливается до 31 декабря этого же года.

Оплату можно осуществить единым платежом за год, однако лучше разбивать сумму на каждый квартал равномерными частями. Связано это с тем, что на величину оплаты взносов в ПФР предприниматель может уменьшить величину налога, однако при этом есть определенные нюансы, в зависимости от системы налогообложения, а также то – является ли предприниматель работодателем или нет.

Размер платежей ИП в ПФР и ФФОМС в 2018 году

Начиная с 2018 года правительство решило внести изменение, согласно которых фиксированную часть отвязали от МРОТ. Теперь размер платежей устанавливается правительством на текущий год и ежегодно индексируется. И хоть сумма за 2018 год выросла, тем не менее размер меньше, если бы расчет зависел бы от МРОТ.

Размер платежей ИП в ПРФ и на ОМС за себя за 2018 год:

Период, год | Платеж в пенсионный фонд, рублей | Платеж на обязательное мед. страхование, рублей | Всего, рублей |

| 2018 | 26 545 | 5840 | 32 385 |

КБК ИП фиксированный платеж 2017-2018

При оплате фиксированных платежей за 2016 год необходимо использовать при заполнении платежного поручения следующие номера КБК:

- Для оплаты в ПФР (Пенсионный фонд) – 392 1 02 02140 06 1100 160 (не применяются в настоящее время).

- Для оплаты ФФОМС (на медицинское страхование) – 392 1 02 02103 08 1011 160 (не применяются в настоящее время).

Начиная с 2017 года платежи необходимо осуществлять в налоговую инспекцию по следующим реквизитам:

Платежи за декабрь 2016 года, оплачиваемые в 2017 году | За 2017 год | |

| КБК для платежей в ПФР | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| КБК для платежей на ОМС | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Внимание! Если вы открыли ИП в середине года, и не с начала месяца, например, с 7 октября, то расчет взносов необходимо производить исходя из не полностью отработанного месяца со следующего дня от момента регистрации (письмо Роструда № 17-4/ООГ-224 от 01.04.14). Т.е. в октябре у нас расчет будет с 8 по 31 число – 24 дня, а ноябрь и декабрь – учитываем как полные месяца.

Пример

Рассчитаем взносы в ПФР (ФОМС будет рассчитываться аналогично) за 25 дней. В примере значение МРОТ берем за 2016 год. МРОТ*26%/31*25 = 6204*26%*31/25 = 1300, 84. При этом итоговое значение округляем до второго знака после запятой. К расчетной цифре прибавляем суммы за ноябрь и декабрь. Получим за неполный год нужно будет оплатить в ПФР: 4 526 рубля 92 копейки.

1% в ПФР с суммы дохода, превышающего 300 тыс. руб.

Данный платеж совершают лишь те предприниматели, у которых сумма дохода превысила 300 тыс. рублей. При этом оплата производится лишь в ПФР, в ФФОМС ничего не платиться. Расчет довольно простой – берутся все доходы, не считая расходы и с суммы, превышающей указанный порог взымается 1%. Т.е. если у вас доходы составили 550 тыс. рублей, то вычитаем из 300 тыс. руб. и умножаем на 1% – итого 550 тыс. руб. – 300 тыс. руб. * 1% = 2 500 руб.

1% в ПФР = (Сумма дохода – 300 тыс. руб.) * 1%.

Срок уплаты взносов, начиная с 2018 года – не позднее 1 июля года, который следуют за отчетным.

- КБК для платежей в 2016 году – 392 1 02 02140 06 1200 160 ( не используются в настоящее время).

- КБК 1 процент в ПФР 2017 год – 182 1 02 02140 06 1110 160.

Для разных систем налогового учета доходы считаются по своему принципу:

- ИП на общей системе – для расчета 1% берется разница между доходами и расходами (согласно письма Минфина №03-15-07/6070 от 06 февраля 2017 года).

- При УСН “доходы” 6% – в расчет идет весь полученный доход за период.

- При УСН “доходы, уменьшенные на расходы” или 15% – ситуация двоякая. Базой для исчисления 1% будет также сумма доходов уменьшенная на величину расходов – к такому решению пришел Конституционный суд по решению №27-П, вынесенному 30.11.2016 года. Однако налоговая инспекция в письме от 07.03.2017 №БС-4-11/4091@ описали, что базой считается доходы, при этом расходы не учитываются. Поэтому безопаснее, хоть и не правильно с точки зрения математики использовать мнение налоговой.

- ИП на патенте – в расчет берется расчетный показатель прибыли. При этом не важно – будет ли она по итогам период больше или меньше.

- ИП на ЕНВД – также берется в расчет сумма рассчитанного вмененного дохода. Размер полученной прибыли не имеет значение.