Куда перевести накопительную часть пенсии: как выбрать ПФ

С начала 2007 года пенсионная система в стране претерпевает серьезные изменения. Они коснулись возможности у будущих пенсионеров создать базу по накоплению отчислений. Для них необходимо заранее позаботиться о возможности перевода отчислений накопительной части пенсии в НПФ, управляющие компании, а также о сроках подобного решения, суммах перевода и прочем.

Установленные сроки

Граждане России, которые осуществляют трудовую деятельность на законных основаниях, имеют право на пенсионные отчисления. Перед ними ставится возможность выбора места хранения накоплений (в Пенсионном Фонде или негосударственном пенсионном фонде).

По закону работодатель должен перевести пенсию на счет ПФР. При этом размер перевода составляет 22% (большая часть идет на создание страхового сегмента). Шестью процентами от общей суммы взносов работник может распоряжаться самостоятельно. Он имеет право оставить эту сумму в части страховой пенсии (то есть все его пенсионные отчисления становятся страховыми) или осуществить перевод в НПФ и получать дивиденды на них.

Как формируется пенсия в России, смотрите на картинке:

Под правовое регулирование попадает срок, в соответствии с которым подобный выбор необходимо сделать. На основании НПА, если будущий пенсионер не выбрал до 01.01.2016 года как распорядиться со своей пенсией, то вся она будет считаться страховой.

С 1 апреля 2018 года стали производиться процедуры по индексации подобной накопительной пенсии и преобразовании ее в страховую. Также с начала 2018 года перечисленные средства в ПФР уже не делятся на две части. Иными словами, вся сумма идет в страховую часть. Регулирующим органом по нововведениям в законодательстве станет Центробанк.

А вот мнение оппозиции и простого народа о том, куда ушли замороженные пенсионные накопления россиян:

Варианты по переводу пенсионных начислений

Для тех лиц, которые с максимальной ответственностью подошли к вопросу формирования своей будущей пенсии и перевели накопительную часть на счет НПФ, определены иные варианты по распоряжению денежными средствами.

В случае, при котором гражданин хочет сохранить право распоряжения над накопительной частью и получать по ней проценты, он переводит средства в НПФ. Фирма, на которую такой гражданин работает, направляет отчисления в полном объеме на счет ПФР. Последний, в свою очередь, делит сумму на страховую и накопительную (6% направляются в негосударственный пенсионный фонд).

Чтобы делать вложения в пенсионные накопления, необходимо написать заявление о назначении пенсии. Бланк заявления скачивайте ЗДЕСЬ

Куда перевести пенсию?

Куда перевести накопительную часть пенсию – сложнейшая задача для пенсионеров. Решение вопроса «куда лучше перевести свою пенсию» заключается в использовании двух основных способов получения дополнительного дохода с пенсионных накоплений.

Первый способ выбора считается наиболее популярным. Это отчисления в негосударственный пенсионный фонд. Они созданы в рамках работы банковской организации и считаются одним из ее подразделений.

Второй способ предполагает передачу права на пользование отчислениями в управляющую компанию. Она осуществляет в соответствии со своим уставом финансовое управление вкладами своих клиентов (доверительное управление).

Различия между двумя способами связаны с заключением договора об обязательном пенсионном страховании клиентов. В негосударственных фондах оно считается обязательным к подписанию. Также будет отличаться уровень доходности в зависимости от того, куда вложить накопления.

В чем преимущества НПФ перед ПФР, расскажем на картинке:

Определяем место для вложения накоплений

Примером управляющих компаний может выступать «Внешэкономбанк». Задача организации – работа по инвестированию вложенных пенсионных накоплений. Вкладывать средства клиентов может только в активы с низким уровнем риска.

После перевода накоплений можно выбрать способ инвестирования, условия их осуществления, создать собственный инвестиционный портфель:

- Создание базового портфеля. Сюда включены низко-рискованные государственные ценные бумаги, облигации отечественных организаций.

- Расширенный вид (добавляются ипотечные ценные бумаги и облигации иностранных организаций).

Доходность по вложениям во Внешэкономбанк считается относительной величиной и зависит от прироста денежных средств на его счету.

Варианты инвестиционных портфелей ВЭБ УК мы представили в виде картинки:

Деятельность негосударственных пенсионных фондов строится по иному пути. Для осуществления перевода накопительной части следует внимательно изучить выбранный НПФ, оценить риски от вложений, его доходность. Порядок перевода выглядит следующим образом:

- выбор НПФ, анализ его преимуществ и возможных рисков.

- заключение договора об обязательном пенсионном страховании.

- Передача данных в территориальный орган ПФР о переводе средств на счет в НПФ.

При выборе НПФ, стоит изучить и к какому типу фонда он имеет отношение. Выделяют:

- Кэптивные фонды, которые занимаются продвижением корпоративных программ в организации. Это фонды «Транснефть», «Нефтегарант». Имеют большой резерв накоплений.

- Корпоративные фонды работают для обслуживания программ фирм-учредителей. Уровень накоплений растет ежегодно («Норильский никель»).

- Универсальные фонды работают как с индивидуальными лицами, так и с компаниями. К ним относят, например, «Кит-Финанс».

- Фонды, относящиеся к территориальному типу, работают за счет поддержки местной администрации (Ханты-Мансийский НПФ).

Рейтинг негосударственных пенсионных фондов

Для того чтобы не стать обманутым вкладчиком и не остаться ни с чем после выхода на заслуженный отдых по старости, стоит с особой осторожностью выбирать негосударственный пенсионный фонд. Оценка его деятельности предполагает анализ основных показателей его работы. К ним относят степень надежности, финансовая репутация, стабильность и рискованность вкладов, доходность от инвестирования. Итогом станет решение, в какой пенсионный фонд перейти гражданину.

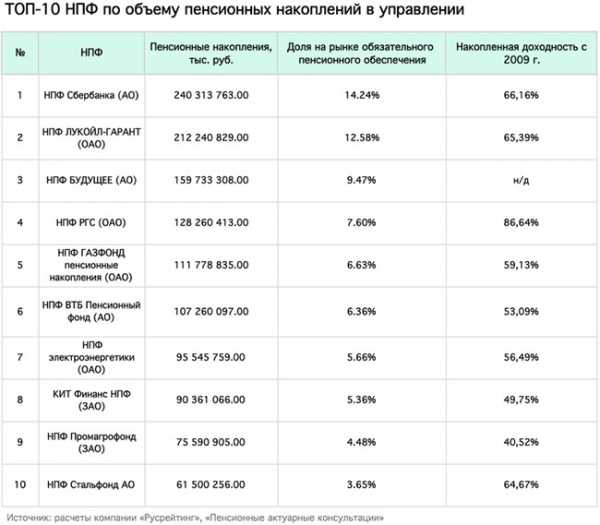

На картинке рейтинг НПФ по объемам пенсионных накоплений (в процентах):

Самыми лучшими считаются фонды с рейтингом А+. К ним можно отнести:

- «Газфонд». Осуществляет свою деятельность начиная с 1994 года. Учредителями являются компании ПАО «Газпром», «Газпромбанк», ООО «Газпром добыча Уренгой», ООО «Газпром добыча Ямбург», ООО «Газпром трансгаз Саратов». Выступает как соучредитель союза участников пенсионного рынка на профессиональной основе. Имеет рейтинг А++ по версии «Эксперт РА». Считается крупнейшим фондом с максимальной доходностью по вкладам, количеству собственных резервов.

- НПФ «Сбербанк». Основан в 1995 году. Управляющая компания – ПАО «Сбербанк России». Отличается надежностью, положительными отзывами клиентов. Имеет собственные резервы на покрытие убытков вкладчиков пенсионных накоплений.

- «Лукойл-Гарант» в 2018 году показал хорошие результаты по работе. Ежегодно обслуживает около 14% клиентов в стране. Размер накоплений составляет порядка 250 млрд рублей. Присвоен рейтинг надежности А++.

- «Промагрофонд» основан в 1994 году, с 2016 года вошел в состав «Газфонда». Сумма накоплений составляет около 8 млрд рублей. Активно привлекает клиентов и обеспечивает максимальную степень надежности их накопительной части пенсии.

Также не рынке достаточно хорошо работают и компании с более низким рейтингом (B+, C+). Но данный показатель отражает основные недостатки подобных организаций, например, низкий показатель надежности, минимальная доходность в данном отчетном году и прочее.

Как выяснить, где находится накопительная часть пенсии?

Все граждане РФ получают информацию о состоянии своего лицевого счета. В ней отражаются данные о сумме страховой части и накопительной. Для выяснения, где находятся отчисления, можно воспользоваться одним из следующих способов:

- Обратиться за разъяснениями в территориальное отделение ПФР. Это считается самым быстрым и надежным способом, так как в данной организации находится вся информация по пенсионным отчислениям.

- Если нет возможности подать заявление в Пенсионный Фонд, следует связаться с бухгалтерией организации, в которой осуществляется трудовая деятельность.

- Переход по ссылкам на сайт государственных услуг. В базе данных при введении данных СНИЛСа, выдается информация о том, где находятся пенсионные отчисления.

- Последний способ – это обратиться в то банковское учреждение, в котором у Пенсионного Фонда заключен договор о сотрудничестве.

Как узнать размер пенсионных накоплений, рассказывается в видео:

В любом случае, направляя отчисления в НПФ, управляющую компанию или оставляя их в ПФР, нужно внимательно относиться к изменяющемуся ежегодно законодательству. Стоит искать способы повышения размера пенсионных накоплений через сеть НПФ, выбирать их с особой осторожностью. Если лицо не готово рисковать своим будущим доходом, то стоит оставить ее на счете Пенсионного Фонда.

Загрузка…pensioved.ru

Куда перевести накопительную часть пенсии

Сегодня мало найдется людей, которые не знают о том, что такое накопительная часть трудовой пенсии и о том, что ее нужно «пристроить» в какой-нибудь надежный негосударственный пенсионный фонд (далее — НПФ) с высокой доходностью. Да только вот куда перевести накопительную часть пенсии, чтобы это было по-настоящему выгодно, знают немногие. Постараемся это выяснить.

Сегодня мало найдется людей, которые не знают о том, что такое накопительная часть трудовой пенсии и о том, что ее нужно «пристроить» в какой-нибудь надежный негосударственный пенсионный фонд (далее — НПФ) с высокой доходностью. Да только вот куда перевести накопительную часть пенсии, чтобы это было по-настоящему выгодно, знают немногие. Постараемся это выяснить.Лучшие НПФ

Времена небольших, средних и крупных НПФ давно прошли. Сегодня в этом бизнесе остались лишь мегагиганты, поддерживаемые самыми крупными корпорациями России. Уровень доходности той или иной НПФ меняется в зависимости от объемов привлечения капитала в отрасль куратора, текущего финансово-экономического положения в стране и в отдельных отраслях экономики. Абсолютного, непревзойденного лидера не существует, в первом полугодии самую высокую доходность может показать один НПФ, а во-втором, совсем другой. И это нормально, поскольку НПФ конкурируют друг с другом на самом высоком уровне.

Мы пытаемся намекать на то, что отныне нужно постоянно следить за тем, что происходит с вашими пенсионными накоплениями. Нужно следить в каком НПФ они находятся, и насколько этот НПФ эффективно действует на рынке. Невозможно один раз выяснить какой НПФ самый лучший, перевести в него накопительную часть и забыть о ней на долгие годы, так не бывает.

Оставим наши рассуждения и вернемся к текущему рейтингу НПФ. Какой негосударственный пенсионный фонд является лучшим на сегодняшний день по уровню доходности и надежности?

Эти данные официальные, их публикует Центробанк, так что в будущем вы можете следить за изменениями в режиме реального времени, посещая сайт Центробанка РФ.

- На первом месте с доходностью 14,21% негосударственный пенсионный фонд «Гефест».

- На втором месте с доходностью 11,94% расположилась «Алмазная осень».

- На третьем месте, имея доход 11,83% расположился «Национальный негосударственный пенсионный фонд».

- Четвертое место занимает НПФ с доходностью 11,36% «Роствертол».

- На шестое место был оттеснен «Первый промышленный альянс» недалеко ушедший от конкурента. Его доходность – 11,17%.

- Седьмое место занимает Межрегиональный НПФ «Большой» с 11,05%.

- Восьмого места удостоился НПФ «ОПФ им. В.В. Ливанова», доходность которого составляет 10,59%.

- Девятое место прочно занимает «Атомфонд», его доходность находится на уровне 10,46%.

- И, наконец, десятое место принадлежит «НПФ Сбербанка», доходность 10,34%.

В какой пенсионный фонд лучше перевести накопительную часть пенсии, решать вам, мы в данном случае никаких намеков делать не будем, тем более что мы и сами не знаем. Экономическая ситуация в стране меняется стремительно. Сложно сказать по каким отраслям экономические санкции запада ударят больнее, и как это повлияет на развитие тех или иных предприятий. Нужно регулярно смотреть экономические показатели, публикуемые Центробанком РФ и, исходя из этого, принимать решения.

Не стоит при принятии решений руководствоваться отзывами людей, которые публикуются на сайтах конкретных НПФ. Их пишут за плату в угоду конкретной организации. Доверяйте только проверенной информации, полученной из официальных источников.

Как перевести накопления?

Если вы видите, что ваш текущий НПФ в десятке лучших не присутствует, возможно, стоит перевести накопления в другую организацию. Не знаете, как это сделать? Сейчас мы это подробно разберем.

Почти все знают, что пенсия гражданина делится на две половинки: страховую часть и накопительную часть. Со страховой частью гражданин ничего сделать не может, а вот накопительной частью он вправе управлять. Прежде чем перевести накопительную часть своей пенсии в понравившийся НПФ, необходимо очень хорошо подумать. Закон разрешает гражданину переходить из одного НПФ в другой без потери дохода только 1 раз в 5 лет. Досрочный переход возможен, но в этом случае доход будет потерян.

Чтобы перейти из одного НПФ в другой или осуществить перевод накопительной части из ПФР в НПФ, можно зайти на сайт понравившейся организации и найти там телефон горячей линии. Позвонив по телефону и поговорив со специалистами НПФ, вы уже очень скоро будете переведены в их организацию. Достаточно следовать их инструкциям.

Если недалеко от вашего дома есть отдел понравившегося вам НПФ, можно прийти туда лично и попросить оформить документы. Не забудьте взять с собой паспорт и СНИЛС. Там вас попросят написать заявление, а через какое-то время ответить на звонок из ПФР. В течение короткого промежутка времени ваша накопительная часть пенсии будет переведена.

Если не управлять накопительной частью?

Некоторые нечистоплотные специалисты различных НПФ «заманивая» к себе клиентов, рассказывают им байки о том, что если они не напишут заявление и не переведут деньги в их НПФ, все пенсионные накопления «сгорят». И они останутся без пенсии. Доверчивые граждане часто верят этим байкам и идут на поводу у такого рода дилеров.

Необходимо понимать, что даже если вы ничего не будете делать с накопительной частью вашей пенсии, она никуда не денется. Конечно, в ПФР ей не будут так управлять как НПФ, но свои «кровные» вы тоже не потеряете. Другое дело, что за то время пока накопительная часть просто лежит на счету, она могла бы работать и приносить реальную прибавку к вашей накопленной пенсии 12-14% в год. Неплохо, правда! Вот поэтому нужно уже сейчас узнать судьбу вашей накопительной части и принять решение о ее переводе в подходящий НПФ.

operevodah.ru

Как и куда перевести накопительную часть пенсии

На данный момент, пенсионные отчисления подразделяются на два вида — страховую и накопительную. Накопительная часть будущей пенсии составляет 6% от заработной платы гражданина, отчислять которую входит в обязанности работодателя. Всего работодатель отчисляет 22%, соответственно оставшиеся 16% — это страховая часть пенсии.

У человека имеется выбор — перевести 6% накопительной пенсии в разряд страховой, и тогда вся пенсия станет страховой, либо же использовать эти 6% как накопительную часть, что дает широкий спектр возможных использований.

Гражданину, на самом деле, лучше самостоятельно задумать о том, где будет храниться накопительная часть его будущей пенсии, так как средства, которые хранятся в ПФ РФ сейчас используются на выплату пенсий нынешним пенсионерам. Конечно, такая система не совсем безвозмездна, эти средства, после перевода на счет пенсионеров, которые уже сейчас получают пенсионные выплаты, переводятся в некоторые баллы, которые государство обязуется учитывать при расчете пенсии, однако как именно это будет работать сказать однозначно пока нет возможности.

Если же перевести данные средства в Негосударственный Пенсионный Фонд или в иную организацию, распоряжаться этими деньгами станет прерогативой самой гражданина.

Сроки определения распределения пенсии

Стоит поторопиться с тем, куда будут производиться перечисления пенсионных накоплений, и хочет ли человек разделения этих 22% на две части — накопительную и страховую.

После 1 апреля 2018 года все накопления будут переводиться в Пенсионный Фонд, который уже самостоятельно будет заниматься распределением, учетом и всеми расчетами пенсии, тогда как раньше этим распределением занимался работодатель. А потому если до этого времени решение не будет принято гражданином, оно будет автоматически сделано в пользу перевода всех средств в разряд страховых отчислений.

Те граждане, которые заранее обеспокоились выбором Негосударственного Пенсионного Фонда, и к этому моменту будут иметь договор с ним, будут иметь немного другой алгоритм взаимодействия и управления своими средствами:

- При оформлении пенсионных переводов подается два заявления — в выбранный НПФ и в государственный. В том заявлении, что описывает отношения между гражданином и Государственным Пенсионным Фондом, указываются реквизиты счета в Негосударственном Пенсионном Фонде;

- Каждый раз при отчислении работодателем средств в ПФ, 6% из них будут отправляться на указанный в договоре счет.

Так человек создает накопительную часть пенсии, и он вправе распоряжаться на свое усмотрение.

Как распорядиться накопительной частью пенсии

Существует несколько вариантов того, как и где гражданин будет копить эти средства:

- Во-первых, можно ничего не предпринимать. Для таких граждан существует термин «молчуны», вся накопительная часть остается хранится в Государственном Пенсионном Фонде, который в качестве управляющей компании выбрал Внешэкономбанк. Среди «плюсов» стоит упомянуть, что гарантом возврата средств или учета их выступает государство. Однако на данный момент все средства, поступающие в ПФ РФ находятся в так называемой «заморозке», о есть распоряжаться ими гражданин самостоятельно не может, они все идут на обеспечение пенсиями нынешних пенсионеров, государство же со своей стороны обещает «молчунам» учесть данные средства в качестве баллов, которые будут учтены при будущем формировании пенсии;

- Во-вторых, можно выбрать частную управляющую компанию и указать ее в договоре с Пенсионным Фондом России. Средства будут перечисляться на отдельный счет, заведенный у этой компании, и управлять ими уже будет данная компания, а не ПФ РФ;

- И в-третьих, гражданин может указать в договоре реквизиты счета в Негосударственном ПФ, который он выбирает самостоятельно, тогда деньги будут перенаправляться на этот счет и храниться там до момента, когда гражданин сможет их снять.

Важно — при выборе управляющей компании заключать с ней контракт не нужно, в отличии от ситуации, когда гражданином выбирается определенный НПФ.

Кто может получить разовую выплату накопительной части пенсии

Единовременно получить средства, которые поступали в накопительную часть пенсии, могут граждане при выходе на пенсию по достижению пенсионного возраста (у женщин этот показатель равен 55 годам, у мужчин — 60), однако если на момент наступления пенсионного возраста трудовой стаж не достигает необходимой отметки, то получить накопительную часть можно будет лишь спустя 5 лет.

Категории граждан, которые имеют право на единовременную выплату накопительной части пенсионных отчислений:

- Граждане, имеющие инвалидность, что подтверждено документально и тем, что человек получает социальное пособие по инвалидности;

- Лица, получающие пособие по потере кормильца;

- Люди, которые производили отчисления накопительной части в период 2002-2004 гг., в 2005 году компенсации были аннулированы;

- Если человек получает иные пособия по гособеспечению, но при этом не имеет возможности выйти на пенсию из-за возраста или трудового стажа, он также имеет право на выплату накопительной части пенсии;

- Граждане, принимающие участие в программе софинансирования и формирования пенсионных накоплений, важно — должен быть выполнен первый взнос. Сейчас принять участие в этой программе не представляется возможным, регистрация завершилась в 2014 году.

Как выбрать Негосударственный Пенсионный Фонд

При выборе Негосударственного ПФ стоит обращать внимание не несколько показателей, одним из основных можно считать — продолжительность существования программы для перевода накопительной части пенсии. Ведь чем выше этот показатель, тем больше доверия вызывает компания.

Также существуют рейтинги, составленные экспертами, которые строятся на основании исследования многих факторов, среди которых и прибыль компании, и рейтинги, которые составляются на основании народного мнения.

И те, и другие списки меняются (пусть и незначительно) почти каждый месяц, чтобы удерживаться на лидирующих позициях компаниях приходится очень стараться не подвести своих клиентов, не опаздывать с ежемесячными выплатами и начислениями процентов, на которые граждане имеют права.

Всего на данный момент насчитывается около 125 подобных организаций, куда человек может обратиться за данной услугой.

Рейтинг по объему пенсионных накоплений

Выглядит по последним данным примерно так:

- НПФ Сбербанка — доля на рынке обязательного пенсионного обеспечения — 14,24%;

- НПФ ЛУКОЙЛ-ГАРАНТ — 12,58%;

- НПФ БУДУЩЕЕ — 9,47%;

- НПФ РГС — 7,60%;

- НПФ ГАЗФОНД — 6,63%;

- НПФ ВТБ — 6,36%;

- НПФ электроэнергетики — 5,66%;

- КИТ финанс НПФ — 5,36%;

- НПФ Промагрофонд — 4,48%;

- НПФ Стальфонд — 3,65%.

Народный рейтинг

Данный список, по сравнению с предыдущим, имеет немного других фаворитов:

- Европейский пенсионный фонд НПФ — рейтинг составляет 2,4;

- Социальная защита РНПФ — 2;

- БЛАГОСОСТОНИЕ НПФ — 1,95;

- ОБРАЗОВАНИЕ НПФ — 1,91;

- Промагрофонд НПФ — 1,89;

- ЛУКОЙЛ-ГАРАНТ НПФ — 1,84;

- Оборонно-промышленный фонд им. В.В. Ливанова НПФ — 1,72;

- Доверие ОНПФ — 1,72;

- КИТфинанс НПФ — 1,72;

- НПФ электроэнергетики — 1,71.

На основании этих данных можно выбрать подходящий Негосударственный Пенсионный Фонд. А также будет не лишним обратиться в само отделение данной компании и поинтересоваться условиями сотрудничества.

grazhdaninu.com

Куда перевести накопительную часть пенсии советы по выбору |

С появлением многочисленных негосударственных пенсионных фондов (НПФ) и управляющих компаний (УК), которые предлагают более выгодные условия инвестирования пенсионных отчислений, вопрос о том, стоит ли переводить накопительные средства является одним из самых актуальных.

Что такое накопительная часть пенсии

Пенсионные отчисления граждан состоят из страховой части и накопительной. Страховая часть переводится в государственный пенсионный фонд России (ПФ РФ) и расходуется на текущие выплаты пенсионерам. Оставшаяся часть и является накопительной, фиксирующаяся на персональном лицевом счете в пенсионном фонде, который можно выбрать по своему усмотрению. По сути, накопительная часть является второй пенсией, увеличение размера которой зависит от доходов управляющей организации.

Как формируется накопительная часть пенсии

Официально накопительные перечисления стали производиться в 2012 году. Отчисления в размере двадцати двух процентов от заработной платы производятся работодателем за его счет, из которых шестнадцать процентов приходится на страховую часть. А шесть процентов средств инвестируются в накопительную. Размер накопительной пенсии (НП) будет определяться исходя из суммы пенсионных накопленных средств на личном счете (ПН), а также от предположительного срока выплат (то есть от количества лет, прожитых на пенсии), составляющий девятнадцать лет или двести двадцать восемь месяцев (Т): НП = ПН / Т.

Увеличить накопительную пенсию можно и с помощью добровольных взносов. При самостоятельном пополнении накопительного счета, государство переводит на этот же счет такую же сумму, то есть увеличивает ее вдвое, но не больше чем на двенадцать тысяч в год. Это называется программой софинансирования.

Средства из накопительного счет могут быть выплачены тремя способами:

- Единовременные выплаты производятся в случаях: смерти обладателя счета, инвалидности, потери кормильца.

- Срочный платеж возможен при наличии дополнительных перечислений. Продолжительность осуществления таких выплат составляет десять лет.

- Как ежемесячные пособия.

Варианты путей инвестирования накопительной части пенсии

- Ничего не предпринимать. Накопительные средства остаются в государственном пенсионном фонде России, для управления которой выбрана компания Внешэкономбанк. Преимущество этого варианта только в том, что государство является гарантом возврата средств. Но государственные ПФ не гарантируют обеспеченную старость.

- Перевести накопительную составляющую в частную управляющую компанию (УК). Пенсионные отчисления также остаются в ПФ РФ, только управлять ими будет компания, занимающаяся инвестированием пенсий. Средства инвестируются в ценные бумаги, облигации, акции, вклады кредитных организаций и начинают приносить доход не только банку, но и держателю счета.

- Выбрать негосударственный пенсионный фонд. Это перевод накопительной части в НПФ, который будет заниматься аккумулированием финансовых активов.

Сделать выбор в пользу НПФ или ПФ РФ вправе каждый. Граждане, не обратившиеся в пенсионный фонд, лишаются шести процентов отчислений в накопительную часть. Взносы от работодателей будут переводиться на страховую часть пенсии. Делая выбор в пользу какой-либо негосударственной организации, следует опираться на уровень ее доходности и надежности. К примеру, уровень средней доходности инвестиций Внешэкономбанка на уровне 9,9% процентов годовых, а доходность в НПФ может доходить до 15 и более.

Правильно выбираем НПФ

В России первые НПФ появились более десяти лет назад. И многие из них уже прекратили свое существование, либо расформированы в более крупные. Поэтому тщательно нужно подходить к изучению компании, прежде чем сделать выбор.

На что следует обратить внимание:

- Тип НПФ:

- Кэптивные. Продвигают корпоративные пенсионные программы компаний. Пенсионные резервы превышают накопления. К таким относятся: Благосостояние, Газфонд, Нефтегарант, Транснефть.

- Корпоративные. Также обслуживают пенсионные программы своих учредителей. Доля их накоплений с каждым годом увеличивается за счет клиентов. Это такие фонды, как Норильский никель.

- Благосостояние.

- Территориальные. Действуют в рамках одного или нескольких регионов при поддержке местной законодательной власти. К примеру, Ханты-Мансийский НПФ республики Саха.

- Универсальные. Независимы от финансовых групп, их деятельность основывается на обслуживании физических и юридических лиц. Преобладают пенсионные накопления. К ним относятся: Европейский пенсионный фонд, Райффайзен, КИТ Финанс.

- Основные показатели:

- Активы.

- Накопления.

- Резервы.

- Количество застрахованных лиц.

- Количество клиентов.

- Пенсионные резервы.

- Надежность.

- Доходность.

- Уровень доходности инвестиционного портфеля.

- Обратите внимание на дату его основания.

Ключевые критерии отбора

- Доходность, от которой зависит рост накопительной части вкладчиков. То есть, увеличение вкладов будет происходить пропорционально увеличению доходов самого фонда. Сумма накоплений будет увеличиваться с учетом доходов фонда. Следует обратить внимание на доходность не за один или два года, за все время работы организации.

- Надежность, заключающаяся в уровне рейтинга компании. Рейтинг определяется по шкале с пятью классами: A, B, C, D, E. Самый высокий класс A, который в свою очередь делится три:

- Исключительно высокий уровень надежности класс A++ (или ААА). Статус, гарантирующий вкладчикам, что даже в условиях экономической нестабильности в стране, компания сможет выполнить свои обязательства.

- Очень высокий — класс A+ (АА). При условии стабильной экономики — высокий уровень вероятности исполнения фондом обязательств перед застрахованными лицами.

- Высокий — класс А. Фонд сможет выполнить обязательства только в случае благоприятного развития экономической ситуации в стране.

Классы B и С также разделяются на три убывающих подуровня. Класс D означает, что фонд является банкротом. А рейтинг класса E говорит о том, что компания лишена лицензии или в процессе ликвидации.

Наиболее надежные НПФ, которые подтвердили свою репутацию

Данные по состоянию 2015 года:

- Лукойл-гарант. Фонд, являющийся одним из крупнейших в России, основан в 1994 году. Отличается исключительно высокой надежностью и стабильностью, приравнивается к классу A++.

- Объем накоплений 149 289 065 000 рублей.

- Объем резервов 20 912 775 000 рублей.

- Доходность 6.49 процентов.

- Благосостояние. Является лидером по числу получателей пенсий. По шкале рейтинга определен к классу A++. С 1996 года компания занимается реализацией корпоративной пенсионной программы работников общества российских железных дорог.

- Объем накоплений — ноль рублей.

- Объем резервов — 255 774 986 000 рублей.

- Доходность — ноль процентов.

- Газфонд. Компания, созданная в 1994 году. Рейтинг А++.

- Объем накоплений — 32 миллиарда рублей.

- Объем резервов — 319 миллиардов рублей.

- Доходность — 5,6 процентов.

- Стальфонд. Год основания 1996. Рейтинг надежности А+.

- Объем накоплений — 34 763 679 000 рублей.

- Объем резервов — 4 099 025 000 рублей.

- Доходность — 6.09 процентов.

- Норильский никель. Дата основания компании 1993 год. Оценена по рейтингу на А+.

- Объем накоплений — 50 074 056 000 рублей.

- Объем резервов — 14 354 458 000 рублей.

- Доходность — ноль процентов.

- Сбербанк России. Фонд, основанный в 1995 году, имеет статус А++.

- Объем накоплений — 75 988 272 000 рублей.

- Объем резервов — 10 602 224 000 рублей.

- Доходность — 2.41 процент.

Среди множества НПФ, отличающихся высокой степенью стабильности и надежности хотелось бы также выделить: Росгосстрах, Алмазная осень, Европейский Пенсионный Фонд, Оборонно-промышленный фонд, КИТ Финанс, Национальный НПФ.

Советы по выбору

- Оставляйте накопительную часть в государственном фонде, если вам до выхода на пенсию осталось меньше десяти лет.

- Если ваш выход на пенсию через десять — пятнадцать лет выбирайте НПФ или УК.

- Нужно проверить данные о выбранном НПФ, которые обязательно должны указываться на сайте компании: лицензия, финансовая отчетность фонда, количество вкладчиков и результаты инвестирования.

Итак, к формированию накоплений нужно подходить обдуманно. Поэтому, прежде чем принять решение, стоит детально изучить историю компании и узнать условия инвестирования. Предпочтительнее выбрать организацию, которая была образована не меньше десяти лет назад.

НПФ дает возможность увеличить свою будущую пенсию за счет инвестирования средств, отчисляемых в накопительную часть. Стопроцентной гарантии увеличения накопленной суммы, конечно, не существует, но и риска потерять сбережения — нет, так как выплаты в сумме сделанных перечислений будут компенсированы. А в случае получения прибыли фонда, увеличится ваша накопительная составляющая пенсии.

Перевести накопительную часть пенсии в НПФ можно только раз в году. Для этого потребуется:

- Написать заявление в местном отделении ПФ РФ о переводе начислений.

- Подписать договор об обязательном пенсионном страховании с новым НПФ.

argi.su

Куда лучше перевести накопительную часть пенсии рейтинг 2018

Величина накопительной части пенсионных начислений устанавливается с учетом суммы, что есть на счете гражданина и срока, в течение которого предполагается выплата. Увеличение накопительной части осуществляется при произведении добровольного взноса. Если вы сами будете пополнять счет, госструктуры переведут на счет ту же сумму, но в рамках 12 тыс. рублей в год. То есть, речь будет идти о программе софинансирования. Выплата денег из накопительных счетов возможна:

- если умирает собственник счетов;

- если лицо получает статус инвалида;

- если семья теряет кормильца.

Срочные платежи могут производиться, если есть дополнительные перечисления. Накопительная система доступна только тем гражданам, что родились не ранее 1967 года.

Куда лучше перевести накопительную часть пенсии

Работник должен написать заявление в определенный фонд (к примеру, в Газфонд) и подготовить образец доверенности на уполномоченных лиц, что будут заниматься переводами средств. Работодатели сами осуществляют процедуру оформления. К тому же, они могут получить проценты от страховщиков за каждого привлеченного клиента.

Сами же работники не всегда даже запоминают, в какой фонд подавали заявление. Или просто желают удостовериться в том, что накопительная часть попала в оговоренные сроки, и созданы лицевые счета. Может возникнуть и иная ситуация, когда лицо не знает свой НПФ, где осуществлялось страхование.

К примеру, не пришло извещение из организации, с которой заключался контракт. Как же узнать НПФ: Обратитесь в региональное отделение государственного ПФ РФ Ведь при оформлении заявление подавалось и в данный фонд.

Перевод накопительной части пенсии в нпф

Ливанова» 10,59 9 НПФ «Атомфонд» 10,46 10 НПФ Сбербанка 10,34 При сравнении видно, что по количеству клиентов и по доходности одновременно в список лучших попала только 1 финансовая организация – НПФ Сбербанка. Что делать дальше Возможно, кого-то рейтинг удивил, кого-то заинтересовал, а кого-то расстроил. В любом случае после прочтения есть два пути. Первый — ничего не делать.

Второй — подумать и подготовить документы для заключения договора с другим страховщиком. Тут есть один нюанс. Законом разрешено менять фонд ежегодно, но тогда он удержит часть инвестиционного дохода с накоплений. Не потерять его удастся, если сменить страховщика по истечении пяти лет инвестирования накопительной части пенсии.

В таком случае все накопления, включая проценты, будут переданы другому участнику рынка.

Куда перевести накопительную пенсию

Знания о накопительной пенсии Размер перевода, необходимые документы и индексация Так как накопительная часть пенсии не делится на части, размер перевода можно узнать в личном кабинете на сайте ПФР или путем личного обращения в ближайший филиал организации. При этом необходимо представить следующие документы:

- заявление по установленной форме о переводе средств в НПФ;

- паспорт;

- пенсионную карту;

- страховой полис о пенсионных выплатах;

- реквизиты счета, на который НПФ будет отчислять выплаты.

Как распорядиться накопительной пенсией Все негосударственные пенсионные фонды обязаны 1 раз в год в августе индексировать накопительные вклады согласно уровню инфляции. Но не ниже. Процент зависит от общей суммы капиталовложений и доходности той организации, которая этими активами управляет.

Куда перевести пенсионные накопления

Главная Другие В сложившейся непростой экономической ситуации, при дефиците государственного бюджета Правительство РФ было вынуждено ввести на время ограничение на формирование накопительной пенсии. Цель меры – стабилизация бюджетных средств Пенсионного Фонда России (ПФ). В преддверии нового финансового периода многие граждане озабочены, как будут производится выплаты накопительной части пенсии в 2018 году, какое решение будет принято со стороны государства по этому насущному вопросу.

Что такое накопительная пенсия В 2005 году с января в пенсионной системе был введен новый вид выплат – накопительная форма. Страховая часть пенсии, выплачиваемой по старости, представляет собой денежное пособие, получаемое гражданами-пенсионерами каждый месяц как частичная компенсация им трудовых доходов, зарабатываемых до выхода на заслуженный отдых.

Рейтинг 2017-2018: куда перевести накопительную часть пенсии

Внимание Досрочная единовременная выплата из накопительной части пенсии в 2018 году выплачивается по этим же основаниям без изменения.- Получать срочные выплаты за период не менее 10 лет. Основанием являются пенсионные накопления, получаемые по старости и сформированные взносами по Программе гос. софинансирования, средствами маткапитала.

- Получать пожизненно каждый месяц. Накопительная пенсия в 2018 году будет рассчитываться из ожидания выплаты 240 месяцев: размер определяется делением общей величины, учтенной на лицевом счету, на 240 месяцев.

Особенности оформления и нововведения в 2018 году Как и было, накопительная пенсия в 2018 году может создаваться лицами, родившимися не ранее 1967 г.

Для прочих граждан возможность такая будет, если они станут участниками проектов гос. софинансирования.

Накопительная часть пенсионных средств – куда перевести?

ВажноИм необходимо будет ежегодно вносить на личный пенсионный счет сумму от 2000 до 12000 руб. Эти средства будут удваиваться за счет ресурсов бюджета. Ставка 22%, оплачиваемая работодателем, может разделяться: 16% для направления в ПФ на страховую часть и 6% для распределения на самостоятельное усмотрение (страховая, накопительная доля).

Накопительная часть образуется персонифицировано и это ее основное преимущество перед страховой. Средства закреплены за конкретным лицом и дается возможность их доходно, с выгодой инвестировать. Как результат, накапливаются сбережения, используемые прибавкой к основным выплатам пенсии.

При солидарной системе сегодняшним пенсионерам обеспечены выплаты, не связанные с будущими пенсионными начислениями конкретного плательщика. Действующими законодательными нормами определены процедуры получения накопительной составляющей.

Накопительная часть пенсии в 2018 году что делать?

Это Благосостояниее, Транснефть, Нефтегарант и т. д. Корпоративный Занимается обслуживанием пенсионных программ учредителя. Доля накоплений ежегодно возрастает благодаря клиентам. Это, к примеру, Норильский никель Универсальный Не зависит от финансовой группы. Обслуживаются как граждане, так и компании. Больше пенсионных накоплений. Это Европейский ПФ, Кит Финанс Территориальный Действует в одной или нескольких областях.

Поддержку оказывает местная власть. Это, например, Ханты-Мансийский НПФ К основным показателям стоит отнести активы, резерв, накопления, количество лиц, что застрахованы, пенсионный резерв, дату, когда фонд основано и т. д. Учтите и такие моменты при выборе: От доходности фонда будет зависеть Как увеличивается накопительная часть вкладчика. Накопления возрастут с учетом прибыли фонда.

Накопительная пенсия в 2018 году: последние новости для граждан

Заключение договора с управляющей компанией для распоряжения средствами требует внимательного изучения ее надежности и понимания возможностей, принимая в расчет вероятность аннулирования лицензии. Центральный банк составил рейтинг НПФ, с помощью которого накопительная часть трудовой пенсии может размещаться с большей выгодой и меньшей рискованностью. Среди них НПФ крупнейших промышленных объединений (Лукойлгарант, Нефтегарант) и банковских структур (Сбербанк, ВТБ ПФ).

Такие организации предпочтительны государственной структуре благодаря высокой доходности. У ПФ России процентная ставка ниже, так на конец 2018 г. ПФР показал 7% прироста капиталовложений, а Сбербанк – 13%.

Такой фактор очень значим для пенсионеров, которые хотят увеличить благосостояние.

Рейтинг лучших будет выглядеть так: Номер в рейтинге Наименование НПФ Количество клиентов (человек, по данным ЦБ РФ за 9 месяцев 2017 года) 1 НПФ Сбербанка 6 819 773 2 ГАЗФОНД пенсионные накопления 6 233 147 3 БУДУЩЕЕ 4 433 865 4 ЛУКОЙЛ-ГАРАНТ 3 501 825 5 НПФ «РГС» 3 157 498 6 САФМАР 2 267 492 7 Доверие 1 957 579 8 ВТБ Пенсионный фонд 1 540 942 9 Согласие 1 139 920 10 НПФ электроэнергетики 1 057 727 По доходности топ-10 выглядит совсем иначе: Номер в рейтинге Наименование НПФ Доходность инвестирования (%, по данным ЦБ РФ за 9 месяцев 2017 года) 1 НПФ «Гефест» 14,21 2 НПФ «Алмазная осень» 11,94 3 Национальный негосударственный пенсионный фонд 11,83 4 Роствертол 11,36 5 НПФ «УГМК-Перспектива» 11,28 6 НПФ «Первый промышленный альянс» 11,17 7 Межрегиональный негосударственный пенсионный фонд «БОЛЬШОЙ» 11,05 8 НПФ «Оборонно-промышленный фонд им. В.В.

У вас есть сомнения насчет того, куда лучше перевести накопительную часть пенсии? Какие же правила утверждены и действуют в 2018 году? Рассмотрим, что стоит знать о рейтинге и других преимуществах фонда, чтобы сделать окончательный выбор. Современный человек постоянно загружен и не всегда может выделить время для выяснения информации о выплатах пенсий в будущем. Так вы можете сами себя лишить возможности выбрать тот вариант, который обеспечит старость.

Важно разобраться, какая цель перевода средств накопительной части пенсии в пенсионный фонд. Основные моменты Определим, что подразумевают под страховой и накопительной пенсией и как, куда ее переводят. Что это такое Пенсионные отчисления имеют страховую и накопительную часть.

Страховые средства переводят в государственный ПФ Российской Федерации и расходуют на выплату пенсионерам.

Куда лучше перевести накопительную часть пенсии рейтинг 2018

При выборе организации стоит обратить внимание на ее доходность и надежность. Куда более выгодно переносить денежные средства Куда перевести свою накопительную часть пенсии? Оставление накопительной части пенсии в государственном ПФ является целесообразным, если до пенсии вам осталось меньше 10 лет. В остальных случаях лучше выбрать негосударственный фонд.

Уточните такие моменты:

- есть ли у фирмы лицензия;

- пересмотрите финансовые отчеты;

- какое количество страхователей;

- результат инвестирования.

Сначала изучают историю фонда и интересуются, какие условия предлагаются. Никто, конечно, не даст гарантии того, что пенсия будет увеличена в будущем, но и рисков потери сбережений допускать нельзя. Итак, обратите внимание на тип фонда: Кэптивный Занимается продвижением корпоративных пенсионных программ фирм.

Пенсионный резерв больше накоплений.

1privilege.ru

Куда перевести накопительную часть пенсии

Все ли вы, уважаемые читатели, знаете, что до конца этого года нужно определиться с накопительной частью своей будущей пенсии? На раздумье осталась все-то пара месяцев. Впрочем, надо уточнить, что задуматься над судьбой накопительной части абсолютно всем беспокоиться не надо. Речь только об определенной возрастной категории россиян. О тех, кому нет 47 лет, то есть, кто родился в 1967 году и моложе. Вы из этого числа? Тогда самое время подумать, кому же можно поручить распоряжаться своими деньгами.

Выбор, впрочем, невелик. Накопительную часть своей пенсии можно перевести в один из Негосударственны

Можно, конечно, оставить свои денежки в надежных руках государства. Но тогда накопительная часть будет составлять не более 2% от страховых отчислений. Эта цифра может подняться до 6, если перевести денежки в НПФ. То есть накопительная часть будущей пенсии будет составлять 6% от страховых отчислений.

Как бы низок не был процент в первом случае, но он гарантирован. Второй вариант все-таки несколько рискован. Поэтому, если вы все-таки решили рискнуть и перевести накопительную часть в Негосударственны

Для начала нужно выяснить, какой фонд надежнее? Интересующую вас информацию можно запросить в самом Фонде. Можно воспользоваться Интернетом, благо, что вся информация открытая. Отчетность НПФ публикуется, к слову сказать, на сайте Федеральной службы по финансовым рынкам. По каким параметрам оценивать надежность Фонда?

Ну, во-первых, у него должна быть лицензия, которая дает ему право на деятельность по обязательному пенсионному страхованию. НПФ в данном случае выступает в роли страховщика. Во-вторых, нужно обратить внимание на время, в течение которого выбранный вами НПФ, действует на рынке. Сразу отметите недавно образованные фонды. Чем раньше Фонд образован, тем лучше. И лучше всего, если Фонд был образован еще до 1998 – кризисного года. Если НПФ успешно пережил кризис 2008 года, это тоже хороший знак. В-третьих, чем крупнее Фонд, тем лучше. Это даже не требует объяснений. Большая компания или корпорация всегда устойчивее, нежели мелкая. Так и с фондами.

Но самое главное, нужно навести справки о размерах доходности НПФ. Доходность должна быть выше инфляции. Что тоже понятно. Она должна быть стабильной на протяжении нескольких лет. Показатель, когда несколько лет доходность была невысокой, а в один момент резко подскочила, тоже не должен устраивать. Только многолетняя стабильность.

На самом деле для внимательного ознакомления с сетью Негосударственны

Как только определитесь с выбором, ступайте в районное отделение ПФР. Там нужно будет написать заявление о том, куда вы переводите накопительную часть пенсии. Напоминаем, сделать это нужно до конца этого года

А что же так называемые молчуны? Наверное, законодатели резонно рассудили: если их не интересует собственное будущее, может, и государству не стоит об этом заботиться? И сократили для них проценты. С 2014 года для тех, кто не определился с НПФ, отчисления в накопительную часть пенсии уменьшатся до 2%. А четыре процента будут уходить в солидарную часть на выплаты текущих пенсий. А с 2016 года могут предложить отчислять проценты из своей зарплаты. Вам это надо? На самом деле это никому не надо. Чем больше молчунов, тем хуже для всех. Объем пенсионных средств резко сократится, что может станет основанием для полной отмены накопительной части в государственной пенсионной системе.

Но это самый худший прогноз. Как ни крути, формирование накопительной части пенсии – это уход от прежней солидарной системы, когда пенсионеры содержатся за счет взносов работающего поколения. В советские времена это казалось единственно правильным. Тогда как весь мир придерживается другой точки зрения. Работающее население сокращается, а пенсионеров становится больше. Поэтому все-таки разумнее о своем будущем позаботиться самим. И правильным шагом на этом пути будет заявление о направлении средств накопительной части пенсии в Негосударственны

Подготовила Яна НИКИТИНА.

Другие статьи этой рубрики:

gayva-plus.ru

Куда перевести накопительную часть пенсии советы по выбору |

С появлением многочисленных негосударственных пенсионных фондов (НПФ) и управляющих компаний (УК), которые предлагают более выгодные условия инвестирования пенсионных отчислений, вопрос о том, стоит ли переводить накопительные средства является одним из самых актуальных.

Что такое накопительная часть пенсии

Пенсионные отчисления граждан состоят из страховой части и накопительной. Страховая часть переводится в государственный пенсионный фонд России (ПФ РФ) и расходуется на текущие выплаты пенсионерам. Оставшаяся часть и является накопительной, фиксирующаяся на персональном лицевом счете в пенсионном фонде, который можно выбрать по своему усмотрению. По сути, накопительная часть является второй пенсией, увеличение размера которой зависит от доходов управляющей организации.

Как формируется накопительная часть пенсии

Официально накопительные перечисления стали производиться в 2012 году. Отчисления в размере двадцати двух процентов от заработной платы производятся работодателем за его счет, из которых шестнадцать процентов приходится на страховую часть. А шесть процентов средств инвестируются в накопительную. Размер накопительной пенсии (НП) будет определяться исходя из суммы пенсионных накопленных средств на личном счете (ПН), а также от предположительного срока выплат (то есть от количества лет, прожитых на пенсии), составляющий девятнадцать лет или двести двадцать восемь месяцев (Т): НП = ПН / Т.

Увеличить накопительную пенсию можно и с помощью добровольных взносов. При самостоятельном пополнении накопительного счета, государство переводит на этот же счет такую же сумму, то есть увеличивает ее вдвое, но не больше чем на двенадцать тысяч в год. Это называется программой софинансирования.

Средства из накопительного счет могут быть выплачены тремя способами:

- Единовременные выплаты производятся в случаях: смерти обладателя счета, инвалидности, потери кормильца.

- Срочный платеж возможен при наличии дополнительных перечислений. Продолжительность осуществления таких выплат составляет десять лет.

- Как ежемесячные пособия.

Варианты путей инвестирования накопительной части пенсии

- Ничего не предпринимать. Накопительные средства остаются в государственном пенсионном фонде России, для управления которой выбрана компания Внешэкономбанк. Преимущество этого варианта только в том, что государство является гарантом возврата средств. Но государственные ПФ не гарантируют обеспеченную старость.

- Перевести накопительную составляющую в частную управляющую компанию (УК). Пенсионные отчисления также остаются в ПФ РФ, только управлять ими будет компания, занимающаяся инвестированием пенсий. Средства инвестируются в ценные бумаги, облигации, акции, вклады кредитных организаций и начинают приносить доход не только банку, но и держателю счета.

- Выбрать негосударственный пенсионный фонд. Это перевод накопительной части в НПФ, который будет заниматься аккумулированием финансовых активов.

Сделать выбор в пользу НПФ или ПФ РФ вправе каждый. Граждане, не обратившиеся в пенсионный фонд, лишаются шести процентов отчислений в накопительную часть. Взносы от работодателей будут переводиться на страховую часть пенсии. Делая выбор в пользу какой-либо негосударственной организации, следует опираться на уровень ее доходности и надежности. К примеру, уровень средней доходности инвестиций Внешэкономбанка на уровне 9,9% процентов годовых, а доходность в НПФ может доходить до 15 и более.

Правильно выбираем НПФ

В России первые НПФ появились более десяти лет назад. И многие из них уже прекратили свое существование, либо расформированы в более крупные. Поэтому тщательно нужно подходить к изучению компании, прежде чем сделать выбор.

На что следует обратить внимание:

- Тип НПФ:

- Кэптивные. Продвигают корпоративные пенсионные программы компаний. Пенсионные резервы превышают накопления. К таким относятся: Благосостояние, Газфонд, Нефтегарант, Транснефть.

- Корпоративные. Также обслуживают пенсионные программы своих учредителей. Доля их накоплений с каждым годом увеличивается за счет клиентов. Это такие фонды, как Норильский никель.

- Благосостояние.

- Территориальные. Действуют в рамках одного или нескольких регионов при поддержке местной законодательной власти. К примеру, Ханты-Мансийский НПФ республики Саха.

- Универсальные. Независимы от финансовых групп, их деятельность основывается на обслуживании физических и юридических лиц. Преобладают пенсионные накопления. К ним относятся: Европейский пенсионный фонд, Райффайзен, КИТ Финанс.

- Основные показатели:

- Активы.

- Накопления.

- Резервы.

- Количество застрахованных лиц.

- Количество клиентов.

- Пенсионные резервы.

- Надежность.

- Доходность.

- Уровень доходности инвестиционного портфеля.

- Обратите внимание на дату его основания.

Ключевые критерии отбора

- Доходность, от которой зависит рост накопительной части вкладчиков. То есть, увеличение вкладов будет происходить пропорционально увеличению доходов самого фонда. Сумма накоплений будет увеличиваться с учетом доходов фонда. Следует обратить внимание на доходность не за один или два года, за все время работы организации.

- Надежность, заключающаяся в уровне рейтинга компании. Рейтинг определяется по шкале с пятью классами: A, B, C, D, E. Самый высокий класс A, который в свою очередь делится три:

- Исключительно высокий уровень надежности класс A++ (или ААА). Статус, гарантирующий вкладчикам, что даже в условиях экономической нестабильности в стране, компания сможет выполнить свои обязательства.

- Очень высокий — класс A+ (АА). При условии стабильной экономики — высокий уровень вероятности исполнения фондом обязательств перед застрахованными лицами.

- Высокий — класс А. Фонд сможет выполнить обязательства только в случае благоприятного развития экономической ситуации в стране.

Классы B и С также разделяются на три убывающих подуровня. Класс D означает, что фонд является банкротом. А рейтинг класса E говорит о том, что компания лишена лицензии или в процессе ликвидации.

Наиболее надежные НПФ, которые подтвердили свою репутацию

Данные по состоянию 2015 года:

- Лукойл-гарант. Фонд, являющийся одним из крупнейших в России, основан в 1994 году. Отличается исключительно высокой надежностью и стабильностью, приравнивается к классу A++.

- Объем накоплений 149 289 065 000 рублей.

- Объем резервов 20 912 775 000 рублей.

- Доходность 6.49 процентов.

- Благосостояние. Является лидером по числу получателей пенсий. По шкале рейтинга определен к классу A++. С 1996 года компания занимается реализацией корпоративной пенсионной программы работников общества российских железных дорог.

- Объем накоплений — ноль рублей.

- Объем резервов — 255 774 986 000 рублей.

- Доходность — ноль процентов.

- Газфонд. Компания, созданная в 1994 году. Рейтинг А++.

- Объем накоплений — 32 миллиарда рублей.

- Объем резервов — 319 миллиардов рублей.

- Доходность — 5,6 процентов.

- Стальфонд. Год основания 1996. Рейтинг надежности А+.

- Объем накоплений — 34 763 679 000 рублей.

- Объем резервов — 4 099 025 000 рублей.

- Доходность — 6.09 процентов.

- Норильский никель. Дата основания компании 1993 год. Оценена по рейтингу на А+.

- Объем накоплений — 50 074 056 000 рублей.

- Объем резервов — 14 354 458 000 рублей.

- Доходность — ноль процентов.

- Сбербанк России. Фонд, основанный в 1995 году, имеет статус А++.

- Объем накоплений — 75 988 272 000 рублей.

- Объем резервов — 10 602 224 000 рублей.

- Доходность — 2.41 процент.

Среди множества НПФ, отличающихся высокой степенью стабильности и надежности хотелось бы также выделить: Росгосстрах, Алмазная осень, Европейский Пенсионный Фонд, Оборонно-промышленный фонд, КИТ Финанс, Национальный НПФ.

Советы по выбору

- Оставляйте накопительную часть в государственном фонде, если вам до выхода на пенсию осталось меньше десяти лет.

- Если ваш выход на пенсию через десять — пятнадцать лет выбирайте НПФ или УК.

- Нужно проверить данные о выбранном НПФ, которые обязательно должны указываться на сайте компании: лицензия, финансовая отчетность фонда, количество вкладчиков и результаты инвестирования.

Итак, к формированию накоплений нужно подходить обдуманно. Поэтому, прежде чем принять решение, стоит детально изучить историю компании и узнать условия инвестирования. Предпочтительнее выбрать организацию, которая была образована не меньше десяти лет назад.

НПФ дает возможность увеличить свою будущую пенсию за счет инвестирования средств, отчисляемых в накопительную часть. Стопроцентной гарантии увеличения накопленной суммы, конечно, не существует, но и риска потерять сбережения — нет, так как выплаты в сумме сделанных перечислений будут компенсированы. А в случае получения прибыли фонда, увеличится ваша накопительная составляющая пенсии.

Перевести накопительную часть пенсии в НПФ можно только раз в году. Для этого потребуется:

- Написать заявление в местном отделении ПФ РФ о переводе начислений.

- Подписать договор об обязательном пенсионном страховании с новым НПФ.

ymp3.ru