Программа государственного софинансирования пенсии для пенсионеров и работающих

Сделайте вашу пенсию больше с АО «НПФ Согласие-ОПС»!

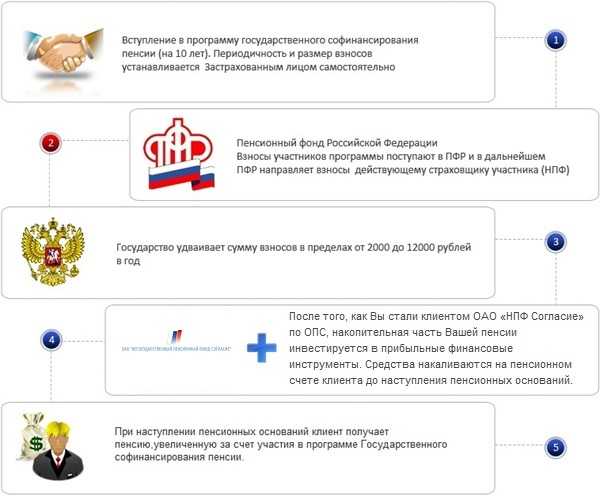

С 1 января 2009 года в России действует программа софинансирования накопительной части пенсии. Софинансирование накопительной части пенсии – уникальная возможность значительного увеличения будущей пенсии.

Что дает софинансирование пенсии государством?

Согласно данной программе, любой гражданин РФ может перечислять взносы на накопительную часть пенсии. Приняв в ней участие, Вы сможете увеличить размер накопительной части вашей пенсии. Государство будет удваивать Ваши дополнительные взносы в течение 10 лет, но при условии, что ежегодный взнос будет составлять не менее 2000 рублей (=168 рублей в месяц). Существует лишь одно ограничение — доплаты государства будут составлять не более 12 000 рублей в год. Таким образом, каждый участник программы может получить максимум до 120 000 рублей на накопительную часть пенсии от государства по истечению действия программы софинансирования.

Согласно федеральному закону о софинансировании пенсии, срок приема заявлений о вступлении в программу закончился 31 декабря 2014 года. Сделать первый добровольный взнос в рамках Программы необходимо до 31 января 2015 года.

Государственное софинансирование пенсии в АО «НПФ Согласие-ОПС»

Являясь клиентом АО «НПФ Согласие-ОПС» и участвуя в программе добровольного софинансирования пенсии, Вы будете увеличивать накопительную часть пенсии не только за счет прибавки от государства, но и за счет инвестиционного дохода, начисляемого на Ваш счет Фондом.

Наши клиенты часто спрашивают, доступно ли софинансирование пенсии для неработающих пенсионеров, а также возможно ли софинансирование пенсии для работающих пенсионеров? Согласно изменениям в законодательстве государство будет софинансировать взносы только тех новых участников, которые еще не получают пенсию по линии Пенсионного фонда России. «Старых» участников Программы эти изменения не затрагивают – пенсионеры, вступившие в Программу до 1 октября 2014 года, по-прежнему будут получать софинансирование своих взносов.

Преимущества софинансирования пенсии в АО «НПФ Согласие-ОПС»:

- Взнос размером не менее 2000 рублей в год удваивается государством;

- Возможность получить до 120 000 рублей за 10 лет реализации программы от государства;

- Инвестиционный доход от АО «НПФ Согласие-ОПС»;

- Размер и периодичность взносов, а также сроки участия определяете Вы;

- Нет ограничений на максимальный размер отчислений;

- Возможность получить социальный налоговый вычет из сумм, которые Вы внесете на накопительную часть своей пенсии в рамках Программы софинансирования;

- Возможность наследования средства правопреемниками на этапе накопления и после выхода на пенсию.

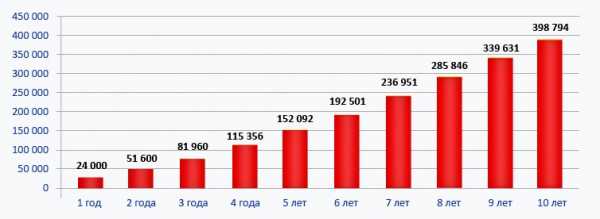

Пенсионные накопления, сформированные за счет участия в программе Государственного софинансирования пенсии, с учетом инвестиционного дохода, руб.

Расчет, представленный в графике, не является гарантией или прогнозом деятельности АО «НПФ Согласие-ОПС» в будущем, но является примером расчета результатов участия в программе государственного софинансирования пенсии.

Уважаемые клиенты!

Обращаем Ваше внимание, что дополнительные взносы на накопительную пенсию перечисляются в Пенсионный фонд Российской Федерации вне зависимости от того, где формируется Ваша накопительная пенсия.

Далее Пенсионный Фонд Российской Федерации самостоятельно передает эти взносы в тот негосударственный пенсионный фонд, где формируются пенсионные накопления застрахованного лица. То есть, если Вы являетесь клиентом АО «НПФ Согласие-ОПС» и участвуете в программе государственного софинансирования пенсии, для пополнения личных взносов возможны следующие варианты:

1. С использованием услуг любой кредитной организации (Банка):

Бланк платёжной квитанции с необходимыми реквизитами можно получить в Пенсионном фонде Российской Федерации по месту Вашего жительства или скачать по ссылке: Бланки платёжной квитанции

2. Через своего работодателя:

С этой целью следует подать в бухгалтерию Вашей организации заявление в произвольной форме, в котором указать размер ежемесячного взноса по Программе государственного софинансирования пенсии в денежном или в процентном выражении от заработной платы. Для отмены платежей по поданному заявлению, с целью прекращения уплаты взносов через работодателя или необходимости изменения размера взносов, Вам также следует подать новое заявление в бухгалтерию Вашей организации

www.soglasie-npf.ru

действует ли в 2018 году, условия

Правительство всерьез озаботилось проблемами социально-незащищенных категорий граждан. Еще в 2008 году в законодательство РФ была внесена новая программа, которая предусматривает возможность софинансирования пенсии для обеспечения человеку благополучной старости.

Такая программа предполагает возможность создания будущего фонда, из которого будет происходить обеспечение человека при получении им нетрудоспособности. Причем такой фонд формируется совместными усилиями будущего пенсионера и государства.

Содержание статьи:

Программа софинансирования пенсии

Привлекательность программы заключается в том, что государство гарантирует повышение вкладов человека в 2 или даже в 4 раза.

Программа государственного софинансирования пенсии создана для достижения следующих целей:

- Стимулирования усилий населения, направленных на обеспечение нормального достатка при наступлении страхового случая;

- Организации работы учреждений, которые используют вклады от населения для инвестирования;

- Пополнения бюджета ПФР.

Большинство граждан интересует, действует ли в 2018 году эта программа? Да, такое добровольное инвестирование в свою будущую пенсию действует и пользуется популярностью у населения. Правда принять участие в ней могут только граждане, подавшие заявление в период с 1 октября 2008 года по 31 декабря 2014 года и до 31 января 2015 года сделали первый взнос. В противном случае, вступить в программу уже не удастся.

По закону, такие отчисления на лицевой счет для работающих граждан должны производиться регулярно, в размере от 2 до 12 тысяч рублей. Люди, которые продолжают работать, могут уточнить информацию о накопленной ими сумме в личном кабинете.

Взносы

Такое добровольное пенсионное обеспечение осуществляется в порядке, регламентированном ФЗ № 56 от 30.04.2008. По нормам этого законодательного акта, минимальный размер взноса на накопительную пенсию составляет 2 тысячи рублей в год.

Увеличение суммы перечислений возможно в случаях, когда размер взносов участника программы составляет от 2 000 до 12 000 рублей. Данные средства могут быть перечислены как единовременно, так и несколькими частями, в виде ежемесячных взносов.

Если же уплата взносов произойдет на сумму менее, чем 2 тысячи рублей, данный взнос не будет учитываться, следовательно, никакого увеличения не произойдет.

Повышенное софинансирование возможно при одновременном соблюдении нескольких условий:

- Наличие у человека права на получение страховой пенсии;

- Отказ человека от получения страховой и накопительной пенсии;

- Отказ от получения пенсионных выплат, предусмотренных федеральным законодательством;

- Отказ от прочих видов пенсий.

Перечисление денежных средств производится по реквизитам, указанным на квитанции.

Вступление в программу и срок ее окончания

Вступить в программу может любой гражданин, который в установленные сроки подал заявление в ПФР и внес хотя бы один взнос. Однако участия работающих пенсионеров в софинансировании не допускается.

Для формирования пенсионных накоплений заинтересованный гражданин должен обратиться с готовым пакетом документов в Пенсионный фонд, расположенный по месту его постоянного проживания. Последними изменениями установлено, что подать аналогичное обращение можно через портал Госуслуги, через многофункциональный центр или путем отправки заявления по почте заказным письмом.

Граждане, которые уже вступили в программу, предоставили для этого следующие документы:

- Заявление;

- Паспорт;

- СНИЛС;

- Трудовую книжку или иной документ, который является подтверждением стажа.

В законодательстве не установлено точных сроков действия такой программы. То есть, право на участие в софинансировании пропадает после того, как человек достигает пенсионного возраста и больше не может вносить денежные средства, а в состоянии только получать их.

Этот материал может Вам пригодиться в будущем — сохраните его себе в социальные сети:

Выплаты

Пенсионная программа софинансирования предполагает возможность получения денежных средств только после личного обращения заявителя. По договору, сумма может быть выплачена несколькими способами:

- Перечислением накопленной суммы;

- Единовременной выплатой.

Выплачивать пособие в единовременном порядке специалисты могут только из накопленных на личном счету средств. Условия назначения такой выплаты устанавливают возможность ее повторного получения только по истечении 5 лет с момента последнего обращения.

Для граждан, получивших сумму выплаты до 2015 года, есть возможность обратиться за таким единовременным пособием, не дожидаясь истечения пятилетнего срока. Порядок расчета устанавливает, что никаких дополнительных начислений на эту сумму не производится.

Налоговый вычет

Программа софинансирования пенсии в 2018 году предполагает возможность получения части уплаченной суммы, при условии перечисления средств через работодателя. Для этого граждане могут обратиться в налоговую инспекцию для оформления вычета от суммы на взносы, размер которых не превышает 12 000 рублей.

Обращение в налоговую возможно только при наличии на руках документов из бухгалтерии организации.

Участие работодателя в государственной программе

Работодатели также могут принимать участие в софинансировании пенсионных накоплений, путем перечисления бухгалтерией средств на личный счет своего сотрудника. Однако по действующему законодательству, работодатель может быть активным участником перечисления денежных средств, выступив третьей стороной в формировании будущей пенсии.

- Работодатель может включить такие взносы в социальный пакет своих сотрудников;

- Работодатель может подключиться к программе через Пенсионный российский фонд в любое время, причем для компаний размер взносов никак не ограничен;

- По нормам законодательства, добровольное страхование в размере до 12 000 рублей не облагается страховыми взносами.

lgoty.net

Софинансирование пенсии — программа софинансирования в 2018 году

В качестве одной из основных мер для государственной социальной защиты и обеспечения пенсионеров предусматривается система накопления. Она подразумевает возможность вносить часть средств от заработной платы в накопительную систему пенсионного обеспечения. Вместе с этим государство предусматривает дополнительную возможность позаботиться о будущих выплатах. С этой целью была разработана программа софинансирования вносимых гражданами платежей.

Программа государственного софинансирования пенсии

Программа государственного софинансирования пенсии подразумевает возможность получить дополнительные субсидии от государства в накоплении пенсионного обеспечения. Рассчитывалось изначально, что участие в данной системе будет ограничено окончанием 2014 года. Однако такая возможность была предоставлена и в 2018 году.

Осуществляется данное накопление по следующей схеме:

- участник вносит на специальный накопительный счет денежные средства;

- если сумма начислений составляет от двух до двенадцати тысяч рублей в год, то они будут удвоены государством;

- если гражданин имеет право на пенсионное обеспечение, но еще не обращался за ним, то увеличение осуществляется в четыре раза;

- участие в программе софинансирования рассчитывается на десятилетний период.

На практике функционирование данной схемы происходит следующим образом. Если в год от вкладчика поступило меньше двух тысяч рублей, то данные платежи учитываться не будут. Если же вклады превышают лимит, то удвоение будет происходить из максимально возможных 12 тыс.

Основным отличием данной системы является возможность участия в ней граждан, рожденных до 1967. Поскольку они не могут принимать участие в основной накопительной системе, данный вариант является наиболее привлекательным. Для остальных он является альтернативным вариантом.

Программа софинансирования пенсии — последние изменения в 2017 году

Последние изменения в государственной программе софинансирования пенсии в 2017 году относятся к ее продлению. Структура начислений при этом остается прежней. Имеющаяся система позволяет привлекать к участию и работодателя. Государство поощряет такие выплаты, предоставляя последним льготы.

Также необходимо учитывать, что в случае смерти вкладчика, накопленные им средства не списываются. Данный момент имеет аналогичное разрешение с накопительной частью пенсионного обеспечения. Если вкладчиком было написано соответствующее заявление, то средства передаются преемнику. В случае отсутствия такого документа деньги распределяются между ближайшими родственниками.

Можно ли вступить в программу софинансирования пенсии в 2018 году

Программа государственного софинансирования была продлена на 2018 год, а значит каждый гражданин может принять в ней участие. Для этого нужно представить следующие документы:

- паспорт с подтверждением гражданства РФ;

- свидетельство об индивидуальном пенсионном страховании;

- заявление об участии.

Последнее пишется при подаче документации в Пенсионном фонде и не требует заполнения бланка заранее. Подавать документы можно как личным посещением, так и оформлением через работодателя. Доступен также вариант оформить через частную компанию, у которой имеется договор с Пенсионным фондом.

Софинансирование пенсии для работающих пенсионеров

Государственная программа софинансирования для пенсионеров, которые продолжают работать, не оформляя пенсионное обеспечение, предполагает возможность вчетверо увеличить начисления. К примеру по данной системе за год были внесены 10 тыс. Соответственно они увеличиваются государством до 40 тыс.

С одной стороны такое предложение выглядит заманчиво. А с другой мало кто считает реальные цифры. Для примера стоит рассмотреть гражданина, который может рассчитывать на пенсию в 8 тыс. в месяц. В год она составит 96 тыс. Программа софинансирования предлагает отказаться пенсионеру от этих денег вообще, то есть не оформлять пенсионное обеспечение, и вносить исправно в течение 10 лет по 12 тыс. Которые будут приумножены государством и годовой доход в таком случае составит только 48 тыс. рублей.

То есть на практике привлекательность программы государственного софинансирования для работающих пенсионеров весьма сомнительна. Рекомендуется самостоятельно рассчитать выгоду исходя из реальных показателей, а не предлагаемых выгод.

Софинансирование пенсии — как получить деньги пенсионерам

Для многих граждан актуальным становится вопрос получения накопленных средств. Пенсионеры, которые только оформляются на страховое обеспечение по старости, или те, что уже являются получателями выплат могут подать соответствующее заявление в то учреждение, где хранятся накопление:

- если им занимался Пенсионный фонд — то обращаться следует в местное отделение;

- если это негосударственный пенсионный фонд — то и оформлять единовременную выплату следует через него.

Отдельно необходимо разобраться в слухах, которые часто возникают вокруг того, что софинансирование пенсии отменят. Многие воспринимают данное положение как потерю всех вложений и возможности дальнейшего участия в данной программе. На практике речи об этом быть не может. Если и возникают подобные инициативы, то с тем, чтобы приостановить оформление новых участников. Все имеющиеся вклады при этом сохраняются.

Отзывы по софинансированию пенсии

Отзывы граждан, участвующих в программе по софинансированию пенсии чаще всего указывают на ее положительные стороны. Отмечается доступность оформления и предоставляемых возможностей. Особенно она актуальна для лиц, рожденных ранее 1967 года.

Для большинства граждан такая схема накоплений является еще одной возможностью повлиять на будущее пенсионное обеспечение. Необходимо при этом учитывать возможности инвестирования внесенных средств. То есть они не индексируются государством в соответствии с уровнем инфляции, но их прирост осуществляется за счет прибыли того учреждения, в котором хранятся вклады.

Отзывы отмечают положительность данного момента. Однако на практике следует отметить низкую эффективность данного инвестирования в связи с ограниченностью его возможностей. Особенно это касается государственных управляющих компаний.

Читайте далее

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): Загрузка…russiansu.ru

Как действует программа государственного софинансирования: как подключиться

С помощью программы софинансирования, каждый гражданин может самостоятельно увеличить объем будущей пенсии, если ежегодно отчислять на СНИЛС 2 000 руб. и более. Но каковы особенности программы? Разберемся в нашем материале прямо сейчас.

Суть

Программа государственного софинансирования (далее ПГС) представляет собой уникальную разработку государства, с помощью которой разрешается самостоятельно увеличивать размер будущей пенсии с помощью пополнения СНИЛС (зеленая ламинированная карта).

Суть— пополнение накопительной части с помощью уплаты дополнительных средств. Финансы, которые вносят по программе, передаются в управление Внешэкономбанка — государственная управляющая компания либо в НПФ (негосударственные пенсионные фонды). Данные по состоянию пенсионных отчислений хранятся на СНИЛС гражданина России.

Правила начисления средств на ПГС

При перечислении денежных средств в размере 12 тысяч за год на накопительную часть в течение 10 лет, государственные органы увеличивают поступившую сумму в два раза. То есть на СНИЛС перечисляется та же сумма, что поступила от будущего пенсионера. Только удвоение происходит в пределах 12 тысяч рублей.

Пополнять счет имеет право и работодатель будущего пенсионера. Сумма денежного пополнения может быть любой со стороны организации.

Полная информация по ПГС можно изучить, перейдя по ссылке http://www.pfrf.ru/grazdanam/pensions/pens_nak/pgsp, либо позвонив по телефону 8 (800)510-55-55.

Как подключиться?

Шаг 1. Заполнение заявки в ПФР.

Шаг 2. Подготовка документации — к базовому перечню бумаг относят: паспорт гражданина; заявление; СНИЛС.

Подать бумаги можно с помощью: бухгалтерия компании; личное посещение ПФР; в НПФ.

Сроки подключения

ПГС была сформирована в 2009 году — за период существования российским гражданам было выплачено более 2 миллиардов рублей.

С 1 января 2015 года уже нельзя стать участником программы!

ПГС остается активно для лиц, которые подключили данную программу до 31 декабря 2014 года и до 31 января 2015 года сделали первое пополнение на СНИЛС.

Лица, которые не успели подключить ПГС, могут вносить добровольные взносы на формирование пенсии, предоставив в ПФР заявку установленного образца. Однако удваивать денежную сумму государство не будет.

Участники

Принимать участие в ПГС могут:

- Лица, зарегистрированные в системе обязательного пенсионного страхования (коротко ОПС).

- Для тех граждан, которые получают «черную» заработную плату.

- Люди, имеющие средний уровень оплаты труда.

- Дети и подростки с 14 лет и старше.

- Граждане 1966 года рождения и старше.

- Работающие пенсионеры, не оформившие пенсионные отчисления — данная категория может увеличивать вложенные средства в 4 раза. Например, при перечислении 12 тысяч рублей за год, государство обязано увеличить накопления на сумму 48 тысяч.

Как оплатить?

Существует несколько вариантов оплаты по ПГС, а именно:

- Банковская оплата — необходимо иметь квитанцию. Получить бланк можно в банке; на сайте pfrf.ru; в ПФР.

- Бухгалтерия организации — необходимо подать заявку в свободном форме, в котором важно указать сумму ежемесячного удержания финансовых средств из заработной платы. Для прекращения выплат также нужно подать новое заявление бухгалтеру компании.

Как получить?

Что касается получения денежных средств по ПГС, то чаще всего используют почтовое отделение либо банк.

Единовременно снять средства накопительной части разрешено только при наличии суммы не более 5% по отношению к накопительной доле. В среднем — не больше 5 тысяч!

Получить денежные средства по софинансированию можно в следующих случаях:

- Достижение пенсионного возраста — пожилые люди вправе выбрать период выплаты денежных средств по ПГС. Срок может быть составлять 18 лет или 10 лет (срочная выплата).

- С 1 июля 2012 года уже выплачиваются надбавки гражданам по ПГС, которые уже получают пенсионные отчисления и вносили деньги по программе.

Наследование по ПГС

Правопреемниками могут быть:

- Граждане, указанные в заявке, которую участник ПГС сдает в ПФР. В оформленной заявке также указывают процентное соотношение денежных накоплений между наследниками.

- При отсутствии заявки на выплаты по накопительной части могут рассчитывать: ребенок; супруга; родители умершего; братья, сестры; дедушки, бабушки; внуки.

Правила наследования по ПГС:

- Наследники должны обратиться в ПФР или НПФ до истечения срока 6 месяцев со дня смерти конкретного лица. При нарушении сроков, выплата осуществляется через суд.

- Оплата производится в следующих случаях: до формирования выплаты за счет пенсии; до перерасчета пенсии с учетом ПГС; после оформления срочной пенсионной выплаты на 10 лет; до первой оплаты по софинансированию.

- При формировании ПГС на бессрочной основе (18 лет), наследникам не возвращают остаток средств.

- Во время процедуры наследования необходимо в ПФР нужно подать ряд бумаг, указанные в Постановлении Правительства № 710711 от 30.07.2014 года.

- Возврат денежных средств по ПГС осуществляется до 20 числа месяца, который следует за месяцем принятия решения по выплате наследнику денежного капитала по программе.

- Окончательное решения по выплатам наследникам принимается на 7 месяце после смерти участника ПГС. Копия решения о выплате (или отказе) инспектор ПФР отправляет по почте в течение 5 рабочих дней после принятого решения.

Плюсы и минусы ПГС

Положительными чертами данной программы являются:

- увеличение вложенных средств в два раза;

- пополнение пенсии гражданами 1967 года рождения и моложе;

- не очень крупный объем ежемесячного платежа;

- добровольное перечисление денежных средств;

- удобный график оплаты;

- накопления не облагаются налогом;

- военнослужащие могут участвовать в ПГС;

- практичная и удобная в использовании.

А теперь выделим отрицательные черты ПГС:

- получение накопленных средств только после выхода на пенсию;

- «сгорает» небольшая доля денежных средств за счет инфляции, что приводит к уменьшению суммы по истечении 10 лет;

- многие лица не доверяют государству по причине частой смены правил пенсионной реформы.

Как выйти?

Для того чтобы выйти из ПГС нужно просто перестать делать взносы на СНИЛС. Та сумма, которая была внесена ранее, остается на счете гражданина и будет учитываться при начислении пенсии. Однако в дальнейшем все накопленные средства не удваиваются государством.

При этом получить денежные средства невозможно до момента оформления официальной пенсии. Передаются средства по ПГС только при наследовании.

Возобновить выплаты разрешено до истечения сроков действия программы, а именно в течение 10 лет с момента внесения первого платежа на СНИЛС.

Все перечисления сохраняются на выписке СНИЛС, которую можно заказать в ПФР; онлайн на сайте государственных услуг; на сайте НПФ, где «работают» вложенные накопления.

Свежие новости о ПГС

На сегодняшний день в ПГС участвуют более 8 миллионов российских граждан, которые пополнили свои накопления на сумму более 45 миллиардов.

По плану Правительства, ежегодно перечисления на СНИЛС по ПГС должны двигаться вверх, ведь накопительная часть с каждым годом продолжает возрастать в два раза.

Однако сложная экономическая ситуация дала сбой в объеме денежных взносов со стороны участников ПГС, поскольку накопительная часть в настоящее время заморожена.

Кроме того, государству необходимо сокращать финансирование пенсионной реформы, что привело к отказу от индексации во втором полугодии 2016 года. При этом количество пенсионеров с каждым годом только растет, поэтому с течение ближайших 2 лет будет полностью изменена пенсионная реформа, которая будет похожа на ПГС, чтобы часть пенсии самостоятельно формировали граждане страны. Таким образом, государство планирует сохранить часть бюджетных средств и приучить молодых людей заботиться о будущей пенсии.

Но несмотря на экономические проблемы в стране, многие люди полюбили эту программу, поскольку она позволяет увеличить материальное благосостояние при выходе на пенсию. Поэтому ПГС позволяет в итоге увеличить объем будущей пенсии.

Также к вашему вниманию, предлагаем видео с полезной информацией на данную тему.

С помощью ПГС можно не только увеличить уровень будущей пенсии, но и наследовать свою накопительную часть при соблюдении ряда требований. Однако заморозка накопительной части приводит к недоверию государству в итоге объем отчислений с каждым годом только уменьшается. Чтобы понимать суть софинансирования — подробно читайте нашу статью.pensiagid.ru

Программа государственного софинансирования пенсии — условия, взносы, порядок выплат

Содержание статьи:

Нечасто правительство платит гражданам за проявленную к самим себе заботу. Именно таков смысл государственной программы, увеличивающей пенсионный капитал участников в 2 раза. Какие условия поставлены руководством страны перед будущими пенсионерами? Когда можно вступить в программу и как с ее помощью поднять накопления в 4 раза?

Софинансирование – это перечисление дополнительных государственных средств в счет накопительной части пенсии. Размер внесенной суммы зависит от величины взноса участника, но не превышает его. Выходит, в старости люди получают увеличенные выплаты и для этого не приходится долго и напряженно работать.

Как стать участником программы государственного софинансирования пенсии

В настоящее время граждане в состав программы не принимаются. Не озаботившиеся об этом раньше, уже ничего не могут поменять. В деле пенсионных накоплений они должны рассчитывать только на собственные силы. Однако программа работает в полную силу. Вовремя распознавшие ее перспективность люди увеличивают пенсионный капитал ускоренными в 2 раза темпами.

Опоздавшие со вступлением должны винить в упущенной выгоде лишь собственную нерасторопность. Времени давалось достаточно. Оценив динамику вступления граждан как недостаточную, правительство продлило крайний срок еще на 1 год, после которого Пенсионный фонд окончательно перестал принимать заявки.

Разразившийся кризис провел разделительную черту между участвующими в софинансировании гражданами и всеми остальными. Российская Федерация больше не хочет терять деньги, ведь, удваивая пенсионные вклады, она фактически занималась благотворительностью.

Включенные в программу граждане ничем не рискуют. Их желание получать в старости увеличенную пенсию из-за регулярного перечисления взносов в накопительную часть, поддержано и в 2017 году. Государство от слов не отказывается и не собирается прерывать обещанную населению помощь.

Софинансирование накоплений на пенсионных счетах россиян происходит в следующей последовательности:

- человек регистрируется в программе;

- переводит деньги в накопительную часть;

- государство добавляет такую же сумму.

Будущий пенсионер сам решает сколько денег откладывать, но, положив миллион, не стоит рассчитывать на миллион сверху. Добавят не больше 12 000 рублей при условии, что взнос превышает 2 000. Если перечислить меньше, добавки не дождешься.

Дополнительные привилегии программы софинансирования пенсии

Доходность в 100% — фантастический шанс. Такую возможность не упускают. Однако созданная в помощь пенсионерам программа обладает и другими преимуществами:

- Участники обладают правом на вычет по НДФЛ. Чтобы им воспользоваться, необходимо подтвердить понесенные расходы. Взносы перечисляются собственноручно или работодателем, поэтому за подтверждающими документами идут в бухгалтерию по месту работы или берут их дома. Нести платежки на сумму, превышающую 12 000, не имеет смысла, так как это максимальный размер софинансирования.

- Переход накоплений по наследству. Существует два варианта его получения. В первом случае деньги достанутся родственникам, если выплаты уже начались и предельное время выдачи при оформлении ограничено сроком от 10 лет. Во втором – если пенсия не была востребована ушедшим из жизни гражданином. Наследника можно определить заранее. Это необязательно один человек. Если их несколько, получателем пенсии определяются доли, приходящиеся на каждого претендующего на деньги человека.

- Увеличение взноса, перечисляемого на пенсионный счет, не в 2, а в 4 раза. Способ для аскетов, единственным условием которого является отказ от получения пенсионных выплат. Сюда включается и пенсионная, и накопительная части. Когда пенсия назначена и выплачивается, действие программы для такого гражданина заканчивается.

Деньги на софинансирование пенсионных накоплений берутся из специально организованного правительством фонда. Выплаты длятся 10 лет, считая с момента первого перечисления.

Время внесения первого платежа согласно программе софинансирования

Точка отсчета – регистрация в программе софинансирования. С этого момента неважно, когда деньги приходят на пенсионный счет. За одним исключением – первое поступление необходимо сделать до 31 января того года, который следует за датой вступления. Иначе такой гражданин теряет членство и в будущем его взносы государство не станет увеличивать.

На выбор предоставляется два варианта внесения платежей:

- Самостоятельно, используя банковские переводы. В этом случае реквизиты для перечисления денег берут на сайте Пенсионного фонда Российской Федерации. При визите в банк необходимо захватить СНИЛС и паспорт гражданина России. Деньги идут неделю. Исходя из указанного срока, корректируют действия.

- Поручение работодателю пополнять личный пенсионный счет. Начать следует с посещения бухгалтерии предприятия, в стенах которой пишут необходимое заявление. В нем также указывается сумма, которую работник хочет перевести в Пенсионный фонд. Деньги поступят по назначению в день выплаты заработной платы.

Чтобы не потерять сбережения, необходимо контролировать платежи. Рачительные граждане ежеквартально приходят в Пенсионный фонд, где сверяют отраженную на счете сумму. Для пресечения безосновательных споров все платежные документы сохраняются. Они станут веским аргументом при расхождении размера отправленных гражданином денег и добытой информацией о финансовом состоянии пенсионного счета.

Накопленные гражданином средства, включая и добавленные по программе софинансирования деньги, выплачиваются:

- всей суммой сразу;

- пожизненно;

- на протяжении определенного пенсионером времени, которое всегда больше 10 лет.

При желании из программы софинансирования можно выйти. Проблем чинить не станут. Условие продления – ежегодное перечисление взносов. Если их не делать, программа автоматически перестанет работать. Ходить в Пенсионный фонд и разрывать договор не нужно, как и кого-либо уведомлять.

Участие в программе софинансирования пенсий

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Консультация бесплатна!

snowcredit.ru

Пенсия и государственное софинансирование. Программа и фонд софинансирования пенсий

Не так давно был принят новый федеральный закон софинансирования пенсий, закон «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственного софинансирования пенсионных накоплений» № 56- ФЗ от 30.04.2008года. Это новая программа софинансирования пенсий, т.е. гражданам РФ предоставляется возможность с помощью государства увеличить размер своей будущей пенсии. Принять участие в программе софинансирования пенсий может любой гражданин РФ, достигший 14 лет.

Заявление для вступления в программу софинансирования

Для получения права на государственную поддержку формирования пенсионных накоплений, необходимо в срок с 1 октября 2008 года по 1 октября 2013 года подать заявление в Пенсионный Фонд в вашем районе, в котором будет сказано, что вы согласны на добровольное софинансирование пенсии и обязуетесь вносить дополнительные страховые взносы на накопительную часть пенсии.

Взносы в фонд софинансирования пенсий

Ежегодно в рамках программы добровольного пенсионного софинансирования вы должны будете вносить не менее 2000 рублей. После этого государство обязуется внести сумму, равную той, что внёс гражданин, но не более 12 тыс рублей в год. Например, если в фонд софинансирования социальных расходов вы вносите 3000 рублей в год, то государство вносит на ваш счёт ещё 3 тысячи рублей за тот же год; если вы платите 12000 руб. в год, то государство доплачивает ещё 12 000 рублей, если же в федеральный фонд софинансирования вы вносите более 12 000 рублей, то государство всё равно доплатит лишь 12000.

Вносить дополнительные страховые взносы вы можете через своего работодателя и самостоятельно. В первом случае вам необходимо подать заявление на удержание взносов из начисляемой зарплаты. Во втором — производить отчисления в бюджет пенсионного фонда РФ через любую кредитную организацию. В этом случае вам необходимо в течение 20 дней со дня окончания квартала лично или через агента предоставить в Пенсионный фонд РФ все копии платёжных документов, с данными кредитной организации об исполнении.

Срок государственного софинансирования

Государственное софинансирование пенсий действует в течении 10 лет, с момента уплаты первых взносов. Гражданин имеет право сам определять сумму дополнительных взносов. Вы также имеете право прекращать выплаты добровольных взносов и возобновлять их в любое удобное для вас время. В случае приостановки выплат государство так же остановит перечисление взносов.

Добровольное софинансирование для работающих пенсионеров

Граждане, достигшие пенсионного возраста, но не подавшие заявление на выплату трудовой пенсии, имеют право на особые условия, предусмотренные в пенсионной программе софинансирования накоплений. На накопительную часть пенсии государство обязуется внести сумму в 4 раза превышающую взнос этого гражданина, но не более 48000 тысяч рублей, т.е. если вы внесли 2 тысячи рублей — государство заплатит 8, если вы внесёте 12000, то государство соответственно перечислит 48000 руб.

Льготы для физических лиц участвующих в системе софинансирования накопительной пенсии

При условии участия в софинансировании добровольных пенсионных накоплений гражданин освобождается от уплаты НДФЛ с государственных взносов на накопительную часть страховой пенсии и платежей, вносимых работодателем, если сумма не превышает 12000 рублей в год. Также это возможность получения налогового вычета по дополнительным взносам на накопительную часть страховой пенсии равного сумме внесённых денег в рамках программы добровольного софинансирования пенсии (но не более 120 тысяч рублей в налоговом периоде). Все перечисленные гражданином средства по программе софинансирования пенсии будут включены в его сумму средств пенсионных накоплений. Все деньги будут перечислены на персональный счёт гражданина в ПФР и НПФ. Дальнейшее использование этих средств будет происходить в соответствии с законом формирования и инвестирования средств пенсионных накоплений.

Льготы для работодателей

Для работодателей, согласных помочь своим сотрудникам в программе софинансирования добровольных пенсионных накоплений, предоставлены льготы по уплате ряда налогов. Дополнительные взносы работодателя на накопительную часть страховой пенсии своего работника освобождаются от уплаты ЕСН и автоматически включаются в расходы на оплату труда при вычислении налога на прибыль, но в годовой сумме не более 12000 руб в расчёте на каждого работника.

rupensia.ru

Государственная программа софинансирования пенсии

Многие прекрасно знают об итогах пенсионной реформы, которая продолжается до нынешнего времени.

Людям несколько лет назад надо было определиться с вариантом формирования своей будущей пенсии — сделать ее полностью страховой либо оставить некоторую сумму на накопительную часть.

Отныне лица, которые намерены формировать пенсию за счет отчислений от своего заработка, в обязательном порядке должны обращаться в негосударственные фонды. При этом многих интересует, что подразумевает под собой программа софинансирования пенсий.

В чем суть программы софинансирования

Она рассчитана для тех лиц, кто имеет трудовой стаж, начиная с 2013 года. Эти граждане имеют право на самостоятельное формирование пенсии путем отчисления средств от своего заработка в пользу пенсионного фонда.

Согласно программе софинансирования, каждый гражданин отчисляет из зарплаты в фонд сумму от 2 тыс. до 12 тыс. рублей. В течение года все отчисления суммируются, и на них перечисляется процент от фонда. В свою очередь, управляющая компания или фонд, в который отчисляются эти деньги, «крутят» их — вкладывают в определенную отрасль, приносящую прибыль, которая в итоге ежегодно делится между вкладчиком и самим фондом — естественно, в неравной доле.

В среднем, на практике граждане, которые выступают в качестве участников данной программы, могут получить от 9 до 22% прибыли. Ранее, когда люди вкладывались в государственный пенсионный фонд, за счет низкого уровня инфляции прибыль гражданина могла достигать небывалых размеров — порядка 70%. Однако, вследствие нашествия нескольких волн экономического кризиса в России, этот процент заметно упал, и, тем не менее, у участников программы по-прежнему имеется возможность извлекать прибыль из таких вкладов.

Многие не понимают, как получать деньги пенсионерам по программе софинансирования пенсии. Здесь нужно изначально достичь определенного возраста, после чего писать специальное заявление в ПФР на получение выплат.

Порядок участия в программе

Чтобы начать использование преимуществ программы софинансирования, в настоящее время необходимо обращаться к негосударственным пенсионным фондам. Именно эти организации сегодня имеют возможности для увеличения прибыли от отчислений пенсионного характера. Государственный пенсионный фонд в нынешнее время не имеет фактически никакого отношения к накопительной части — они не занимаются ее формированием и увеличением. Эта ответственность была переложена на негосударственные фонды, поэтому только при их участии можно пополнять собственные накопления и увеличивать гражданскую пенсию.

Для участия в программе, необходимо стать клиентом НПФ. Соответственно, нужно вступить в сам фонд посредством написания заявления на перевод накопительной части в пользу компании. После этого у человека сразу же появляется возможность заключения официального договора о том, что гражданин будет являться членом программы софинансирования. Первый взнос необходимо уплатить до того момента, как будет произведен фактический перевод накопительной части в НПФ — не раньше марта в каждом году. При этом размер первого взноса зависит от политики фонда.

Прибыль, которую будет получать клиент, оговаривается до заключения договора. При этом в соглашении имеется пункт, согласно которому предусматривается изменение процентной ставки по данной прибыли. Многие клиенты думают, что это большой риск, однако фонды за последние 4 года сумели доказать, что в случае сотрудничества с ними не может возникать таких ситуаций, по которым заявленная процентная ставка в договоре будет по факту занижена с течением времени и под давлением различных внешних факторов.

После того как пройдет год плодотворного сотрудничества между НПФ и его клиентом, гражданин сможет увидеть на своем счету фактическое прибавление средств.

Сделать сегодня это достаточно просто — посредством использования интернет-ресурсов, либо при личном посещении отделения фонда и беседы с их специалистами. В ситуации, когда клиента не устраивает работа фонда, и он намерен разорвать соглашение, сумма процентов, которая должна была быть выплачена в его пользу, останется в казне организации.

Участие работодателя в программе

Несмотря на то что программа софинансирования является добровольным инструментом для увеличения собственных денежных накоплений, многие работодатели на предприятиях делают вступление в негосударственные фонды принудительно. Объяснить это достаточно просто — фонды находятся в тесном сотрудничестве с работодателями, и, соответственно, руководители предприятий осуществляют назидания по переводу в НПФ за определенные средства.

Такая практика не является нелегальной. Безусловно, работники на предприятиях имеют полное право отказать собственному работодателю в оформлении подобного соглашения. Отказываются фактически единицы, поскольку никто не намерен иметь определенные проблемы со своим начальством. При этом работодатели стараются досконально объяснить преимущества участия в софинансировании, что в итоге дает положительный результат — примерно 80% занятых на предприятиях служащих соглашаются на подписание договора с НПФ.

Работодатель при таких взаимодействиях исполняет исключительно роль посредника. Он должен объяснить своим подчиненным необходимость вступления в НПФ и участия в программе софинансирования, после чего уведомить об этом представителей НПФ и получить свое вознаграждение. Кстати, сами руководители предприятий в большинстве своем также не выступают против участия в такой программе.

Некоторые предприятия могут иметь собственные фонды. В таких ситуациях вступление в них всех занятых на производстве будет иметь обязательный характер. Доходит даже до того, что некоторые специалисты в силу своей финансовой неграмотности лишаются работы из-за такой мелочи, как отказ от вступления в негосударственный фонд, несмотря на то, что он создан на базе самой организации.

Если на предприятии имеется свой НПФ, то вступление в него выглядит намного проще, нежели в любой другой посторонний.

Бухгалтеры и администраторы компании сразу готовят документы, и сотрудникам остается только в них расписать, после чего произвести оплату первого взноса. Далее, сумма, которая необходима для формирования накопительной части пенсии по программе государственного софинансирования будет автоматически взиматься работодателем в пользу фонда при начислении заработной платы. Размер отчисляемой суммы выбирает сам клиент фонда.

Если у сотрудника на предприятии имеются собственные предпочтения в сфере выбора негосударственного фонда, то ему будет запрещено переводиться в другую управляющую компанию. Это не значит, что если он в самостоятельном порядке подаст заявление в другой фонд, то в новом он получит отказ. Просто работодатель, если узнает о данном факте, отправит запрос в ГПФ для того, чтобы заявка была аннулирована. В этих ситуациях с начальством лучше не шутить, и стоит пытаться договориться при возникновении такой необходимости. Эти ситуации могут легко доходить до потери рабочего места.

Срок действия программы

В целом, если брать ранние периоды времени, программа софинансирования была рассчитана на определенный срок, который составлял пять лет. Именно столько в среднем фонд должен был получать средства от своего клиента, после чего производить выплату на его основной лицевой счет в ПФР. Правда, перед клиентом тогда имелся выбор —продолжать участие в данной программе либо отказаться от этого и довольствоваться тем, что он получил за пройденное время сотрудничества.

В настоящее время мало что изменилось в вопросе сроков, согласно которым у граждан имеется возможность быть участниками софинансирования. Договор также заключается на срок, не меньше пяти лет. В некоторых негосударственных фондах такие договора могут заключаться на год, два или три. Более крупные организации стараются взаимодействовать с клиентами на более долгосрочной основе.

Обязательно каждый человек должен учитывать, что у него в любой момент есть возможность продлить контракт на определенное время даже в том случае, когда срок первого соглашения еще не истек. При этом такая пролонгация будет только плюсом для клиента. Впоследствии не придется подавать повторных заявлений в то время, когда этот момент может быть не очень удобен.

Особого внимания заслуживает ситуация, при которой клиент намерен расторгнуть договор с фондом. Если брать обстоятельства в среднем, то разрыв контракта возможен, но при этом клиент может лишиться многого. В большинстве фондов действует практика, согласно которой клиент не потеряет ту сумму, которую он отчислял в течение периода сотрудничества. Однако все проценты, которые были накоплены за это время, обязательно останутся в казне фонда. В определенных НПФ клиент может лишиться не только процентов, но также и некоторой части суммы личного вклада.

Можно ли сейчас принять участие в программе

В настоящее время почти у каждой категории российских граждан не имеется возможности для того, чтобы стать участником этой программы. Важно понимать, что априори в ней не могли участвовать следующие лица:

- сотрудники правоохранительных органов;

- государственные служащие;

- лица, которые будут получать военную пенсию.

Программа государственного софинансирования пенсии подразумевает возможность участия всех остальных гражданских лиц, которые могут получать пенсию по смешанному стажу.

Стоит отметить, что можно быть участником программы софинансирования пенсии и вышеуказанным лицам, но только в тех ситуациях, когда они прекратили свою рабочую деятельность в указанных сферах и продолжают трудовой стаж в другом рабочем месте, которое разрешено для формирования накопительной пенсии.

Иными словами, если военнослужащий перешел на обычную гражданскую профессию по выслуге лет, то у него имеется полное право до выхода на пенсию по возрасту работать в другом месте. Соответственно, отчисления в пенсионный фонд будут поступать, и поэтому такому человеку потенциально станет доступно участие.

Чтобы стать частью программы, необходимо было подавать заявление на вступление до 31.12.2014. При этом первый взнос по ней нужно было внести до 31.01.2015. Иными словами, в настоящее время у граждан нет возможности вступить в нее.

Софинансирование пенсии является привлекательным для каждого человека, поскольку, несмотря на наличие определенных рисков, есть возможность действительно прожить пенсионный период жизни в определенном достатке. Боязнь за несчастливое и бедное будущее в старости толкает большинство российских граждан на оформление договоров на вступление в данную программу под эгидой любого негосударственного фонда.

Вопросы наследования

В вопросах пенсионного характера отдельное внимание уделяется моменту наследования денежных средств. Безусловно, люди никогда не ждут смерти своих близких пенсионеров, находящихся в преклонном возрасте, но страховые случаи могут возникать в те моменты, когда их совершенно не ждешь. Поэтому каждый фонд, который работает с россиянами в программе софинансирования, предусматривает возможность сохранения денежных средств собственного вкладчика при ситуациях наступления страхового случая.

Если ранее при обычном формировании накопительной пенсии наследователи указывались по умолчанию, в порядке очереди, то при программе софинансирования клиент фонда должен обязательно самостоятельно вписывать в договор тех, кому он в будущем сможет оставить свои накопления. Важно понимать, что в договоре должно обязательно отражаться не только ФИО потенциального наследника, но также и его контактные данные, и паспортные сведения.

Если с клиентом НПФ случается страховой случай, то в этой ситуации наследнику обязательно нужно обращаться в фонд в течение полугода после смерти человека. При себе необходимо иметь паспорт и СНИЛС. Деньги будут передаваться не на страховой пенсионный счет наследника, а наличными в руки. При этом безусловно, имеется возможность перевода средств через банк на счет наследника.

Важно при этом учитывать, что преемником может стать абсолютно любой человек, который будет указан в соглашении самим клиентом.

Плюсы и минусы программы

Одним из самых явных недостатков данной программы является наличие определенного риска.

Россияне уже научены горьким опытом неудачного вклада денег в частные компании, поэтому до сих пор многие жители нашей страны с опаской относятся к данной программе и стараются не доверять негосударственным фондам.

А также можно отметить долгое время для рассмотрения заявки и сам запуск процесса взаимодействия. Если человек подает заявление в апреле, то программа начнет работать только через год.

Софинансирование пенсии имеет гораздо больше преимуществ, чем недостатков. К ним стоит отнести следующие моменты:

- Возможность серьезно увеличить свои пенсионные накопления.

- Возможность регулярно отслеживать изменения в сумме накоплений.

- Возможность самостоятельного выбора фонда, в который будут перечисляться средства.

- При ликвидации фонда все средства, которые были уплачены вкладчиком, будут возвращены ему в полной мере, за исключением накопленных процентов.

- Можно воспользоваться полученными средствами по своему усмотрению.

Несмотря на наличие рисков, программа софинансирования через негосударственные пенсионные фонды на сегодняшний день является единственным инструментом для увеличения размера потенциальной пенсии. По данной программе у клиентов НПФ есть возможность распределить всю сумму накоплений для выплаты с основным пособием либо же получить накопления в полном объеме — здесь каждый человек действует по своему усмотрению. Смешанная пенсия будет доступна только при достижении определенного возраста.

znatoktruda.ru