Штрафы ПФР за несвоевременную сдачу отчетности

Штраф за несвоевременную сдачу отчетности в ПФР

Одной из обязанностей налогоплательщика является предоставление отчетности. За несоблюдение сроков предоставления любой отчетности предусмотрено начисление штрафных санкций. Не являются исключением и отчеты, подаваемые в Пенсионный фонд России (ПФР).

По итогам каждого отчетного и расчетного периода предприниматели, имеющие наемных сотрудников обязаны предоставлять отчеты в ПФР по форме РСВ-1 и СЗВ-М. Данные отчеты имеют разные отчетные периоды и различные сроки их сдачи.

Обратите внимание, за несвоевременное предоставление каждой формы отчетности предусмотрен свой порядок и размер начисления штрафных санкций.

Рассмотрим более подробно, с какого именно периода отчетность считается несвоевременно поданной, какие штрафные санкции для каждого вида отчетов.

Штрафы за несвоевременную сдачу отчетности в пенсионный фонд

Нарушение граничных сроков предоставления отчетности в ПФР приводит к начислению штрафных санкций. Обратите внимание, страхователь привлекается к ответственности как за несвоевременно поданный отчет (даже если прострочка составляется всего лишь один день), так и за вовсе не предоставленный.

Штраф за несданный отчет в по форме РСВ-1

С 2017 года расчет РСВ-1 подается в ИФНС ежеквартально, что предусмотрено главой 34 частью 2 НК РФ. До 2017 он подавался в ПФР, что регламентировалось пунктом 1 частью 9 статьей 15 Закона № 212-ФЗ от 24.07.2009 года, который предусматривал другие сроки подачи отчета.

Таким образом, изменилась не только форма, но и сроки сдачи расчета РСВ-1, что предусмотрено п. 7 ст. 431 НК РФ.

Новые граничные термины предоставления расчета РСВ-1 в ИФНС.

Отчетные периоды | Граничные термины сдачи (без учета праздников и выходных) |

I квартал | 30 апреля |

I полугодие | 30 июля |

9 месяцев | 30 октября |

Год | 30 января |

Ответственность за несвоевременное предоставление РСВ-1 регламентируется несколькими нормативными актами:

статья 119 Налогового кодекса РФ – штраф начисляется за каждый полный и неполный месяц просрочки в размере 5% от суммы взносов, которые нужно уплатить за последний отчетный квартал (последние 3 месяца).

Формула расчета штрафа:

Штраф за расчет по взносам позже сроков | = | Страховые взносы к уплате по итогам I квартала, не уплаченные вовремя | × | 5% | × | Количество месяцев просрочки (полных и неполных) |

Обратите внимание! Сумма штрафа не может быть менее 1000 руб. и более 30% от суммы взносов к уплате за последние 3 месяца отчетного периода.

часть 2 статья 15.33 КоАП РФ предусматривает наложение административной ответственности на руководителей организации-страхователя – размер штрафа может варьировать от 300 до 500 руб.

Важно! На индивидуальных предпринимателей без наемных работников административный штраф не распространяется.

Непредоставление отчетности в ПФР по форме СЗВ-М

Форма СЗВ-М действует относительно недавно (с апреля 2016 года). Работодатели, имеющие наемных работников, обязаны подавать данный отчет ежемесячно.

Отчет по форме СЗВ-М необходимо предоставлять до 10 числа следующего месяца.

За несвоевременно предоставленный отчет работодатель обязан будет оплатить штраф в размере 500 руб. за каждого сотрудника, по которому отсутствуют сведения (статья 17 Федерального закона № 27-ФЗ от 01.04.1996 года).

Для того чтобы узнать размер штрафа за несвоевременную сдачу СЗВ-М необходимо 500 руб. умножить на количество физлиц, за которых Вы не отчитались.

Таким образом, размер штрафа напрямую зависит от количества сотрудников, за которых не отчитался страхователь (работодатель).

Несдача отчетов в 2018 году: что изменилось

С 2017 года все полномочия по контролю за уплатой страховых взносов перешли под юрисдикцию налоговых органов, следовательно, все взыскания штрафов будут осуществляться через налоговую службу, а не ПФР. Поэтому регламент ответственности за не предоставление пенсионной отчетности необходимо просматривать в НК РФ. Нормы ответственности, изложенные в вышеупомянутых законах, продублированы в новой редакции НК РФ, а именно в ст.

Счет учета штраф пфр за несвоевременную сдачу отчетности

Обратите внимание, проверка данных персонифицированного учета осталась под юрисдикцией ПФР.

Изменилась сроки сдачи расчета РСВ-1 (п. 7 ст. 431 НК РФ), которые были изложены выше.

Также в 2017 изменились и сроки предоставления отчета СЗВ-М в Пенсионный фонд России – до 15 числа следующего месяца (пункт 2.2 статья 11 Федерального закона № 27-ФЗ от 01.04.1996 года).

Добавился еще один отчет, который необходимо подавать в ПФР – это отчет о страховом стаже физлица. Периодичность сдачи – один раз в год, до 1 марта следующего года.

Также продолжает свое действие административный штраф за непредставление отчетности в ПФР и в ИФНС (300 – 500 руб.).

Итак, чтобы попасть в немилость контролирующих органов необязательно занижать или уклонятся от уплаты налогов, достаточно просто «опоздать» со сроками сдачи отчетности, в частности расчета РСВ-1 и СЗВ-М, и штраф Вам гарантирован!

Штрафы для ИП: сколько стоит несвоевременная сдача отчетности

Если 31 декабря для Вас – не Новый Год, а последний срок сдачи отчетов в Пенсионный Фонд, скорее всего, Вы – индивидуальный предприниматель со стажем. Для тех, кто лишь недавно стал ИП, поясняем: у каждой организации, где Вам предстоит отчитываться, есть свои сроки представления документов. Нарушение сроков чревато штрафами, порой немалыми.

Штраф за несдачу отчетности СЗВ-М и РСВ-1 в ПФР

Мы составили таблицу штрафов, на которые могут «попасть» и начинающие, и опытные предприниматели. Проверяйте и ставьте галочки!

Штрафы ИФНС

Вид штрафа | Размер штрафа | Основание |

Штраф за непредставление налоговой декларации | 5% от подлежащей к уплате суммы за каждый полный или неполный месяц просрочки с даты, установленной для уплаты. Размер штрафа ИФНС не может быть меньше 1000 рублей. Штраф за непредставление налоговой декларации не может превышать 30% суммы, подлежащей к уплате. | Статья 119 Налогового Кодекса РФ |

Пени и штрафы Пенсионного Фонда

Вид штрафа | Размер штрафа | Основание |

Несвоевременная сдача отчетности в ПФР «за себя» (по фиксированным взносам ИП в Пенсионный фонд) | Штраф за просрочку составляет 5% от суммы страховых взносов за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц, но не более 30 процентов указанной суммы и не менее 1000 рублей. | Федеральный закон №212 от 24.07.2009 |

Несвоевременное представление сведений персонифицированного учета (за работников) | 5% от суммы страховых взносов за последние три месяца отчетного периода, который составляет более месяца и за который не представлены в установленные сроки либо представлены неполные и (или) недостоверные сведения о застрахованных лицах. | Федеральный закон №27 от 01.04.1996 |

Штрафы ФСС (Фонд социального страхования)

Актуально только для ИП с работниками.

Вид штрафа | Размер штрафа | Основание |

Несвоевременная сдача отчетности в ФСС | Штраф за просрочку составляет 5% от суммы страховых взносов за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц, но не более 30 процентов указанной суммы и не менее 1000 рублей. | Федеральный закон №212 от 24.07.2009 |

Ранее был штраф за несвоевременную подачу информации об открытии или закрытии расчетного счета в банке. В настоящий момент подавать информацию об открытии или закрытии счета не нужно.

Прочие штрафы (статистика, экология)

Вид штрафа | Размер штрафа | Основание |

Несоблюдение сроков представления сведений в органы статистики | Штраф в размере от 10 тысяч до 20 тысяч рублей. Повторное нарушение – штраф от 30 тысяч до 50 тысяч рублей. | Статья 13.19 КоАП РФ |

Нарушение сроков внесения платы за негативное воздействие на окружающую среду | Штраф должностных лиц (в том числе штраф для ИП) – от 3 до 6 тыс. руб. | Статья 8.41 КоАП РФ |

Как не попасть на штрафы?

Законодательство не стоит на месте, но все нововведения сложно отслеживать. Чтобы не налететь на штрафы, можно использовать онлайн-бухгалтерию, например, систему Moedelo.org. Надо зарегистрироваться на сайте бухгалтерии и она сама будет напоминать о важных датах для перевода налогов и сдачи отчетности.

Если Вы оказались в ситуации, когда на Вас могут наложить штраф, рекомендуем обратиться в сервис Taxcon.ru. На сайте можно получить онлайн-консультацию по налогам и бухучету. Узнать, как снизить возможные санкции или вообще избежать штрафа, исправив ошибки.

Автор: Сергей Антропов(KadrofID: 5)

Добавлено: 23.09.2012 в 17:52

Рекомендуем

10 советов, как научиться экономить деньги и копить даже при маленькой зарплате

Наличие сбережений делает человека увереннее, а его финансовое положение – стабильнее. Но как копить, если у вас маленькая зарплата? В этой статье …

Юридическое оформление деятельности фрилансера. Советы юриста

Сейчас для многих фрилансеров встает вопрос открытия ИП или ООО для оформления своей деятельности. Необходимость регистрации назрела давно. …

Штраф за несвоевременную сдачу отчетности в ПФР

Одной из обязанностей налогоплательщика является предоставление отчетности. За несоблюдение сроков предоставления любой отчетности предусмотрено начисление штрафных санкций. Не являются исключением и отчеты, подаваемые в Пенсионный фонд России (ПФР).

По итогам каждого отчетного и расчетного периода предприниматели, имеющие наемных сотрудников обязаны предоставлять отчеты в ПФР по форме РСВ-1 и СЗВ-М. Данные отчеты имеют разные отчетные периоды и различные сроки их сдачи.

Обратите внимание, за несвоевременное предоставление каждой формы отчетности предусмотрен свой порядок и размер начисления штрафных санкций.

Рассмотрим более подробно, с какого именно периода отчетность считается несвоевременно поданной, какие штрафные санкции для каждого вида отчетов.

Штрафы за несвоевременную сдачу отчетности в пенсионный фонд

Нарушение граничных сроков предоставления отчетности в ПФР приводит к начисле

iiotconf.ru

Штрафы за несвоевременную сдачу отчетности в ПФР — СКБ Контур

Сроки сдачи отчетности

Организации и ИП должны сдавать в ПФР отчетность по взносам на обязательное пенсионное и медицинское страхование по форме РСВ-1. Отчитываться нужно по итогам каждого отчетного периода (I квартала, полугодия, десяти месяцев и года).

Срок сдачи отчетности зависит от того, в какой форме ее подавать:

- Если расчет подается на бумаге, его нужно представить не позднее 15-го числа второго календарного месяца, который следует за отчетным периодом (май, август, ноябрь и февраль).

- Если компания отчитывается в ПФР через интернет, то форму РСВ-1 нужно представить не позднее 20-го числа второго календарного месяца, следующего за отчетным периодом (ч. 9 ст. 15, ч. 7 ст. 4 Федерального закона от 24.07.2009 №212-ФЗ).

Отчитывайтесь в ПФР вовремя через Контур.Экстерн.

Три месяца — бесплатно!

Штрафы за опоздание с отчетом и ошибки

Компания, которая опоздала со сдачей отчетности в ПФР, может быть оштрафована. Сумма штрафа составит 5% от суммы причитающихся к уплате взносов за последние три месяца отчетного периода. Штраф придется заплатить за каждый месяц просрочки, в том числе и не полный.

Максимальная сумма штрафа не может превышать 30% от суммы страховых взносов. Минимальный штраф за несвоевременную сдачу отчетности составляет 1000 рублей (ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ).

Также компанию могут оштрафовать за подачу недостоверных или неполных сведений (ст. 17 Федерального закона от 01.04.1996 №27-ФЗ). Сумму штрафа составит 5% от суммы страховых взносов за тех сотрудников, сведения по которым поданы с ошибками (определение ВАС РФ от 28.04.2014 №ВАС-4911/14, постановление Арбитражного суда Московского округа от 24.02.2015 №Ф05-702/2015).

Кроме штрафа за просрочку сдачи отчета суд может оштрафовать руководителя компании на сумму от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ, п. 1.3 Методических рекомендаций, утв. распоряжением Правления Пенсионного фонда РФ от 05.05.2010 №120р).

Помимо формы РСВ-1, с 1 апреля 2016 года компании должны ежемесячно сдавать в ПФР новый вид отчетности — сведения о сотрудниках. Если компания пренебрежет этой обязанностью и не сдаст указанную отчетность в срок, то ПФР сможет ее оштрафовать. Размер штрафа составит 500 рублей за каждого работника, сведения о котором компания исказила или подала не в полном объеме (подп. «б» п. 3 ст. 2 Федерального закона от 29.12.2015 № 385-ФЗ).

kontur.ru

Счет учета штраф пфр за несвоевременную сдачу отчетности

Индивидуальные предприниматели и организации регулярно сдают огромное количество всевозможных отчетов. Их несвоевременная подача, а также ошибочные или недостоверные сведения могут привести к наложению штрафных санкций. Помимо различных отчетов, подаваемых в налоговую, фонд социального страхования и Росстат, предприниматели обязаны еще предоставлять данные в Пенсионный фонд. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Или позвоните нам по телефонам: 8 (499) 703-12-54 (Москва)8 (812) 309-53-42 (Санкт-Петербург)8 (800) 333-45-16 доб.

Проводки штрафа за несвоевременную сдачу отчетности

Важно Вне зависимости от распределения, на счетах учета проводка по уплате штрафа за несвоевременную подачу социальных взносов отражается следующим образом:- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51 СЗВ-М: куда сдавать в 2017 и кому платить штрафы? Вопрос бухгалтера: с 2017 года вся отчетность подается в ФНС, туда же подавать и форму СЗВ-М? Ответ: Нет, такая форма персонифицированного учета сотрудников за каждый месяц и в 2017 году подается исключительно в органы Пенсионного фонда. Да, на органы Пенсионного фонда по-прежнему возложены обязанности по контролю за персонализацией данных сотрудников предприятия.

В данный орган необходимо:

- Каждый месяц подавать отчетность по форме СЗВ-М о количестве сотрудников, работающих на предприятии.

Штраф за несвоевременную сдачу сзв-м и несдачу вовсе

Ими могут быть документально подтвержденные поломки бухгалтерского ПК с данными о сотрудниках, отсутствие ранее совершенных просрочек и другие варианты.Как уплатить Если по какой-то причине возникла необходимость уплаты штрафов за неверную или несданную отчетность СЗВ-М и возражений или обращения в суд не будет производиться, то стоит просто своевременно оплатить штраф. При этом нужно помнить, что во всех случаях необходимо действовать быстро — на оплату штрафа отводится всего 10 дней после получения уведомления о наличии финансовых санкций.

Сделать это можно 2 способами: с расчетного счета и по квитанции через банк. Ранее, если средства не поступали в срок до 10 суток, то ПФР запускало процедуру принудительного списания денег со счетов.

Сейчас для этого необходимо обратиться в судебный орган.

Проводки при начислении штрафов и пени по налогам

С одной стороны — это логично, но может привести к дальнейшей путанице. Тогда придется искать конкретные проводки по штрафам, чтобы их отделить от других платежей.

- счета 68-69 и их субсчета;

- счет 99 и его субчета;

У многих может возникнуть путаница с местом отражения штрафа, особенно если учесть, что его необходимо провести дважды.

На субсчетах 99 отражается начисление финансовых санкций. Уплата финансовых санкций проводится по счету 68 или 69, хотя более верно делать отражение списания штрафа только на 68.

Штраф за несдачу отчетности сзв-м и рсв-1 в пфр

Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом. Единые сроки подачи отчетности по страховым взносам представлена в таблице 2.

Таблица 2 – Сроки подачи отчетности по страховым взносам по 2017 году Период составления отчетности Сроки сдачи 1 квартал 2017 До 02.05.2017 1-е полугодие 2017 До 31.07.2017 9 месяцев 2017 До 30.10.2017 Отчетность за 2017 год До 30.01.2018 Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности. Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

На какой счет начислять пени в пфр?

Внимание Кто может не попасть в отчетные данные?- Иностранные граждане, которые временно пребывают на территории РФ и не были застрахованы в ПФР.

- Предприниматели, адвокаты и нотариусы, которые занимаются частной практикой по закону РФ. Они не являются страхователями (ФЗ 212).

Нулевой отчетности в ПФР не должно быть, если фирма действует и не закрыта, значит, сведения подаются на руководителя.

Какие предусмотрены штрафы по СЗВ-М? Законодательно (ФЗ 27 ст.17) установлены следующие нарушения:

- Если документ не был сдан вообще.

- Были нарушены сроки сдачи отчета (несвоевременная сдача).

- Сведения о сотруднике не были предоставлены, или в данных была ошибка.

- Если в отчет не были включены все застрахованные лица.

Любое из вышеперечисленных нарушений влечет за собой штрафные санкции. Они составляют 500 рублей за каждого сотрудника.

России)Это быстро и бесплатно! Есть ли штраф за несвоевременную сдачу СЗВ-М Всем организациям и предпринимателям стоит особо бояться именно просрочек и ошибок в этой категории отчетов. Для документов СЗВ-М действует особый принцип начисления финансовых санкций — берется не единая сумма пеней или других взысканий, а производится расчет по количеству человек, отраженных в отчете. За каждого сотрудника или работника, оказывающего услугу по гражданско-правовому договору, необходимо подать данные до 15 числа следующего месяца, который идет за отчетным периодом. Штраф за непредоставление выставляется в размере 500 рублей за 1 сотрудника.

Если в организации или у ИП работает 10 или 15 человек, то штраф будет 5000 р. и 7500 р. соответственно. Внимание! Если ПФР прислал уведомление о наличии ошибок в отчете, то по новым требованием 2017 года необходимо внести исправления в течении 5 дней.

Счет учета штраф пфр за несвоевременную сдачу отчетности

Но штраф не может превышать 30% от общей суммы налога. Главное понимать, что размер штрафа, несмотря на то, что относиться на расходы, не уменьшает размер налогооблагаемой базы. Сама корреспонденция счетов проходит с использованием счетов 99, 68 и 69. Пример цикла проводок, которые предприятие должно осуществить в результате уплаты штрафа за несвоевременную подачу декларации по налогу на прибыль:

- Начисление штрафа по НДС: Д-т 99, К-т 68;

- Начисленный штраф уплачен: Д-т 68, К-т 51;

Важно: сумма пени, которая начислена по налогам, не может быть отнесена к налоговым санкциям в соответствии с Налоговым Кодексом, поэтому для отражения проводок по пени используют не 99, а 91 счет.

Форма 6-НДФЛ Юридическое и физическое лицо могут оштрафовать за несвоевременную подачу отчета по форме 6-НДФЛ, где отражены все начисления работника в разрезе подоходного налога.

Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

Порядок взыскания налогов и штрафных санкций с организаций: Отображение налоговых штрафных санкций в бух.учете Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф.

Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69. Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы.

Оплата начисленного штрафа и пени по страховому взносу Плат. поручение Учет штрафов и пени по страховым взносам на сч. 91 91 69 275,00 Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней Бух. справка 99-1 69 8 000,00 Начислен штраф за неуплату страхового взноса (40 000,00*20%) Бух.

справка 69 51 8 275,00 Оплата начисленного штрафа и пени по страховому взносу Плат. поручение Наложение штрафа, выявленного при проверке 99 76 30 000,00 Начисление административного штрафа за неприменение ККТ при наличных расчетах Протокол 76 51 30 000,00 Оплата административного штрафа Плат. поручение Доначисление налогов и социальных взносов, уплата налогов и пени 99 68-4 10 000,00 Доначисление налога на прибыль Бух. справка 90 (91) 68-2 25 000,00 Доначисление заниженного НДС Бух. справка 20 (26, 44, 91) 69 30 000,00 Доначисление страхового взноса Бух.

territoria-prava.ru

Проводки штраф пфр за несвоевременную сдачу сзв м проводки

И минимальная сумма штрафа в соответствие с Налоговым Кодексом составляет 1000 рублей за каждый месяц. И даже если отчетность, например, просрочена на 5 месяцев и 2 дня, то уплатить штраф придётся за 6 месяцев. Но такой штраф взимают помесячно в случае неподачи отчетности. Возникает следующий вопрос: а если отчетность подана, но не верно, и ее необходимо уточнить? В таком случае сумма штрафа составит не 1000, а 500 рублей за каждый месяц неправильно поданной формы. Расходы по уплате штрафа также будут отнесены на 99 счет, на расходы (Читайте также статью: → «Особенности налоговых вычетов в 6-НДФЛ в 2018»).

Штраф за несвоевременную сдачу сзв-м и несдачу вовсе

С одной стороны — это логично, но может привести к дальнейшей путанице. Тогда придется искать конкретные проводки по штрафам, чтобы их отделить от других платежей.

Более логичным будет оформление субсчета, на котором станут отражаться только финансовые санкции от ПФР. Существуют разные точки зрения на правильную проводку:

- счета 68-69 и их субсчета;

- счет 99 и его субчета;

У многих может возникнуть путаница с местом отражения штрафа, особенно если учесть, что его необходимо провести дважды.

На субсчетах 99 отражается начисление финансовых санкций. Уплата финансовых санкций проводится по счету 68 или 69, хотя более верно делать отражение списания штрафа только на 68.

Проводки штрафа за несвоевременную сдачу отчетности

Независимо от того, какой программой пользуетесь, везде будет интегрирована функция напоминания о ближайших отчетах.Какова сумма штрафа за СЗВ-М Каждому работодателю, который пользуется электронными сервисами сдачи отчетности, должно прийти письмо с разъяснениями из Пенсионного Фонда. Там точно сформулирована сумма штрафа – 500 руб. за каждого сотрудника, если не отчитаться вовремя.

Других сумм с мая 2016 года озвучено не было. По другим нарушениям работает тот же принцип. Если неверно указать ИНН сотрудника – 500 руб., СНИЛС – то же самое.

Если в других отчетах ошибки позволяют исправлять с помощью корректирующих документов, то отчет СЗВ-М в этом плане совершенно не лоялен. Как уменьшить сумму штрафа Уровень заинтересованности в уменьшении штрафа зависит напрямую от количества сотрудников.

Если два сотрудника, то это 1000 руб., на которую руководитель может закрыть глаза.

Штраф за несдачу отчетности сзв-м и рсв-1 в пфр

Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом. Единые сроки подачи отчетности по страховым взносам представлена в таблице 2.

Таблица 2 – Сроки подачи отчетности по страховым взносам по 2017 году Период составления отчетности Сроки сдачи 1 квартал 2017 До 02.05.2017 1-е полугодие 2017 До 31.07.2017 9 месяцев 2017 До 30.10.2017 Отчетность за 2017 год До 30.01.2018 Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности.

Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

Штраф за несвоевременную сдачу сзв-м

ВниманиеЧтобы платеж правильно идентифицировался, необходимо указать верный код бюджетной классификации. Верным КБК для уплаты штрафа будет: 3921162001006 6000140.

Бухгалтерские проводки по начислению и уплате штрафа Любая хозяйственная операция должна быть отражена в бухучете. Уплата штрафа исключением не является. Отразить его нужно будет всего двумя проводками:

- Дебет 99 Кредит 69 – начисление штрафа;

- Дебет 69 Кредит 51 – перечисление штрафа.

Если первоначально совершили оплату, то начисление можно произвести задним числом или после уплаты, это особого значения не имеет.

Выводы СЗВ-М является простым отчетом для компании, в котором необходимо отразить минимальную информацию о действующих сотрудниках организации.

Штраф за несвоевременную сдачу сзв-м в 2018 году

ИнфоСледует также обратить внимание: в 2017 году сумма штрафа за несвоевременную сдачу отчетности в 2017 году не может превышать 30% от суммы, которую предприятие должно уплатить в бюджет. Но также сумма санкций не может быть меньше 1000 рублей.

Вопрос: что делать, когда в бюджет средства были уплачены, а декларация была не подана. В таком случае штраф начисляется на размер долга, то есть разницы между тем, что необходимо было уплатить, и тем, что уплачено.

ВажноЕсли такая разница составляет 0, то тогда предприятие должно уплатить установленный минимум – 1000 рублей. Пример: Предприятие подало через интернет отчетность по страховым взносам за 2 кв.

2017 года 25.08. 2017. В соответствие с поданной декларации размер социальных взносов за три месяца составил 500 тыс. рублей.

Но штраф не может превышать 30% от общей суммы налога. Главное понимать, что размер штрафа, несмотря на то, что относиться на расходы, не уменьшает размер налогооблагаемой базы.

Сама корреспонденция счетов проходит с использованием счетов 99, 68 и 69. Пример цикла проводок, которые предприятие должно осуществить в результате уплаты штрафа за несвоевременную подачу декларации по налогу на прибыль:

- Начисление штрафа по НДС: Д-т 99, К-т 68;

- Начисленный штраф уплачен: Д-т 68, К-т 51;

Важно: сумма пени, которая начислена по налогам, не может быть отнесена к налоговым санкциям в соответствии с Налоговым Кодексом, поэтому для отражения проводок по пени используют не 99, а 91 счет.

Форма 6-НДФЛ Юридическое и физическое лицо могут оштрафовать за несвоевременную подачу отчета по форме 6-НДФЛ, где отражены все начисления работника в разрезе подоходного налога.

Проводки штраф пфр за несвоевременную сдачу сзв v проводки

Раз в год подавать годовую отчетность о страховом стаже каждого работника. Такой отчет подается до 1 марта, следующего за отчетным периодом года.

- Размер штрафа составляет 500 рублей за каждого сотрудника, за которого не было подана отчетность.

Пример: ООО «Инвест» подало в ПФ форму СЗВ-М за сентябрь 20 октября. На предприятии работает 30 человек. Расчет: Штраф будет начислен, поскольку отчетность должна быть подана 15 октября.

Размер штрафа 500*30=15000 рублей. Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51 Важно: теперь форма СЗВ-М подается ежемесячно до 15 числа месяца, следующего за отчетным месяцем. Подается по-прежнему в ПФ, а не в ФНС.

Проводки штраф пфр за несвоевременную сдачу сзв-м проводки

Какие же ситуации могут возникнуть при заполнении документа СЗВ-М? Когда ответственное лицо заполняет документ, он вносит туда следующие данные:

Не имеет значения, производились ли выплаты работнику, сведения на него нужно предоставлять в обязательном порядке, даже если в компании находится один работник или сам директор. Если с сотрудником были заключены временный или сезонный договор, сведения также сдаются в пенсионный фонд.

Ранее на это предоставлялось 2 недели. Чтобы оценить размеры штрафа при ошибочной или несвоевременной подаче СЗВ-М, достаточно просто умножить 500 рублей на количество сотрудников. Также дополнительно накладываются финансовые санкции на бухгалтера или руководителя в размере до 500 р.

Еще есть вероятный штраф за бумажное предоставление отчетности — законодательно при наличии 25 и более сотрудников данные должны быть отправлены в электронном формате. Кому-то начисляют штраф в размере 1 тысячи рублей, у других же просто не принимают отчетность в таком виде. Также не стоит подавать СЗВ-М с «0» в графе сотрудники — это грозит санкциями в размере 1 000 р. Проводки по такому взысканию Многие сотрудники бухгалтерии проводят финансовые санкции по несвоевременной сдаче отчетности в ПФР через счет, на котором они отражают общие операции по перечислению денежных средств в Пенсионный фонд.

Индивидуальные предприниматели и организации регулярно сдают огромное количество всевозможных отчетов. Их несвоевременная подача, а также ошибочные или недостоверные сведения могут привести к наложению штрафных санкций.

Помимо различных отчетов, подаваемых в налоговую, фонд социального страхования и Росстат, предприниматели обязаны еще предоставлять данные в Пенсионный фонд. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Или позвоните нам по телефонам: 8 (499) 703-12-54 (Москва)8 (812) 309-53-42 (Санкт-Петербург)8 (800) 333-45-16 доб.

Отчет в ФНС в отличии от отчета по социальным взносам принят не будет. Статистическая отчетность: штраф Юридические лица и индивидуальные предприниматели должны подавать отчетность в Росстат.

И за несвоевременную подачу таких документов также предусмотрены штрафы. Но здесь необходимо брать во внимание, что Росстат очень редко штрафует таких нарушителей и применяет штрафные санкции только для злостных нарушителей (Читайте также статью ⇒ Порядок составления бухгалтерской отчетности в 2018 году).

Важно: не нужно самостоятельно спешить платить штраф, лучше дождаться уведомления, которого в большинстве случаев и не будет. Если же предприятие оштрафуют, то размер составит от 20 до 70 тыс.

рублей. Но могут применить санкции и к самому должностному лицу, который допустил такое нарушение. Размер штрафа для него от 10 до 20 тыс.

sv-groups.ru

Штраф за несдачу отчета в ПФР

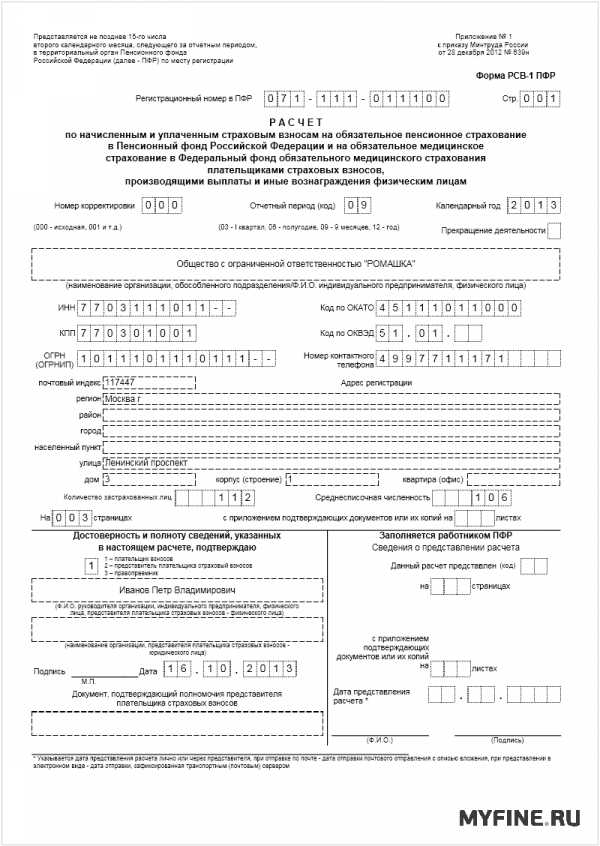

По итогам каждого отчетного и расчетного периода страхователь обязан представлять в ПФР расчет по форме РСВ-1 (утв. Постановлением Правления ПФ РФ от 16.01.2014 N 2п, п. 1 ч. 9 ст. 15 Закона от 24.07.2009 N 212-ФЗ). За несвоевременную сдачу отчетности в ПФР Законом 212-ФЗ предусмотрена ответственность.

Штраф за несдачу отчета в ПФР, а также штраф за несвоевременную сдачу отчета в ПФР установлен в размере 5% суммы взносов к уплате, начисленных за 3 последних месяца отчетного / расчетного периода, за каждый полный и неполный месяц просрочки. При этом сумма штрафа за непредставление РСВ-1 ограничена максимальным и минимальным пределом: не более 30% указанной выше суммы и не менее 1000 руб. (ч. 1 ст. 46 Закона от 24.07.2009 N 212-ФЗ).

Штраф за несдачу РСВ-1 по «персонифицированному» Закону?

В действующей ныне форме РСВ-1, кроме общих сумм начисленных взносов во внебюджетные фонды, отражаются так же и индивидуальные сведения по каждому физлицу, в чью пользу страхователь делал облагаемые взносами выплаты, начислял взносы, и/или по которому должен указать периоды стажа (п. 2 ст. 11 Закона от 01.04.1996 N 27-ФЗ). За несдачу сведений персонифицированного учета установлена своя ответственность.

Штраф за непредоставление отчетности в ПФР (персонифицированной) определяется как 5% от суммы взносов к уплате, начисленной за последние 3 месяца отчетного периода (ст. 17 Закона от 01.04.1996 N 27-ФЗ). Напомним, что для целей персонифицированного учета в системе обязательного пенсионного страхования отчетным периодом признается месяц, I квартал, полугодие, 9 месяцев и календарный год (ст. 1 Закона от 01.04.1996 N 27-ФЗ).

Что же получается? Если в срок не сдан отчет в ПФР, штраф организации или ИП могут начислить сразу по двум Законам? К счастью, нет. Штраф за несвоевременную сдачу РСВ-1 возможен только по Закону 212-ФЗ, а двойная ответственность за одно и то же правонарушение недопустима (Письмо Минтруда от 04.04.2014 N 17-3/В-138).

Рассчитать сумму штрафа за несвоевременное предоставление РСВ-1 поможет калькулятор на нашем сайте

Штраф за непредоставление РСВ-1 по КоАП РФ

Кроме штрафа за несданный отчет в ПФР по «страховому» Закону, руководителя организации-страхователя могут обязать уплатить штраф за несдачу РСВ-1 в размере от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ). А вот на предпринимателей такого рода штрафы за несдачу РСВ-1 не распространяются.

Так что штрафов за несдачу отчетности в ПФР все-таки может быть два. Только второй штраф за несдачу в ПФР взыскивается непосредственно с руководителя и на основании КоАП РФ.

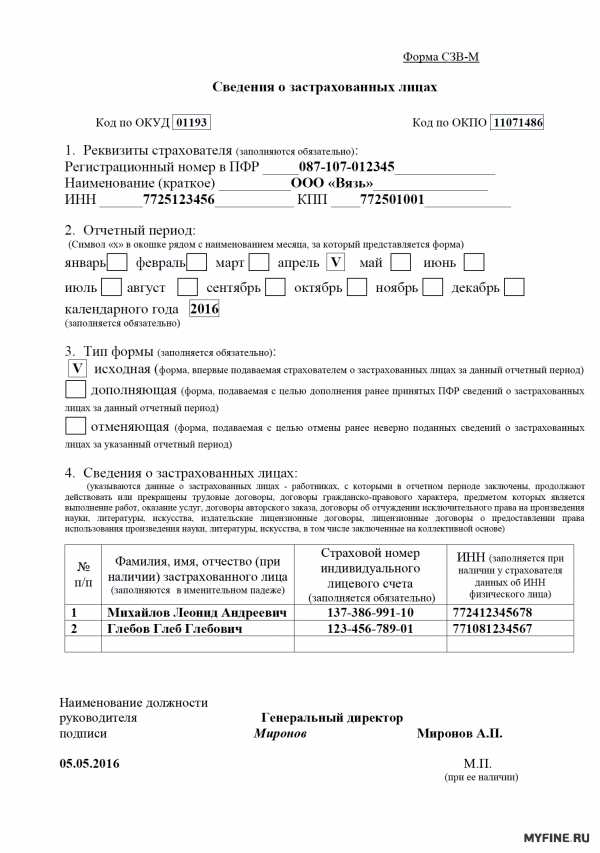

Штраф Пенсионного фонда за несвоевременную сдачу отчета СЗВ-М

Форму СЗВ-М (утв. Постановлением Правления ПФР от 01.02.2016 N 83п) начиная с отчетности за апрель 2016 года ежемесячно должен сдавать каждый страхователь, у которого есть работники (п. 2.2 ст. 11 Закона от 01.04.1996 N 27-ФЗ). И конечно штраф за не вовремя сданный отчет в ПФР тоже есть. Он составляет 500 руб. в отношении каждого застрахованного физлица, на которого не были предоставлены / были несвоевременно представлены сведения (ст. 17 Закона от 01.04.1996 N 27-ФЗ).

Штраф за РСВ-1 в 2017 году

С 2017 года полномочия по контролю за уплатой страховых взносов передаются налоговым органам. Соответственно, взыскивать штрафы за несданную отчетность будет не ПФР, а как раз налоговики. И ответственность за непредоставление отчетности – не в ПФР, а уже в налоговые инспекции, будет прописана непосредственно в НК РФ (ст. 119 НК РФ в ред., действ. с 01.01.2017).

glavkniga.ru

Какие штрафы может наложить ПФР

С тех пор, как за страховые платежи стала отвечать налоговая инспекция, своевременность платежей ПФР не контролирует и за нарушения по этой части не штрафует. Но в ведении Фонда остались данные персонифицированного учета. За своевременностью предоставления и достоверностью этих данных Пенсионный фонд строго следит, а за нарушения наказывает.

Речь идет о формах СЗВ-стаж и СЗВ-М, которые должны сдавать в Пенсионный фонд все работодатели.

Штрафы ПФР в 2018 году за опоздание со сдачей отчета и ошибки

Санкции прописаны в статье 17 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Штрафы за оба отчета одинаковые – 500 рублей за каждого работника.

Это значит, что если вы несвоевременно подаете сведения на 5 человек, то вас оштрафуют на 2 500 руб., а если на 150 человек, то сумма составит 75 тысяч. Чем больше человек в штате организации или ИП, тем невыгоднее допускать нарушения.

На уплату штрафа в ПФР отводится 10 дней со дня получения требования. Списывать неоплаченные штрафы со счетов Пенсионный фонд не имеет права, он может взыскивать их только в судебном порядке.

Всегда ли сумма наказания считается от общего количества сотрудников, на которых подаются сведения?

Нет, это зависит от вида нарушения.

Допустим, вы опоздали со сдачей СЗВ-М или СЗВ-стаж. Тогда санкции насчитают по полной – по 500 рублей за каждого сотрудника. То же самое произойдет, если будет найдена ошибка, которая касается всего отчета в целом. Например, неверно указан период.

Если ошибка касалась только данных на одного или нескольких сотрудников, то штраф посчитают только за них. Например, если в отчете на 100 человек у трех сотрудников указан неверный ИНН, организацию накажут на 1 500 рублей.

КБК для оплаты штрафа ПФР 392 1 16 20010 06 6000 140.

Санкции за несоблюдение формата предоставления отчетности

Когда в организации или у ИП трудятся двадцать пять и более наемных сотрудников, СЗВ-М и СЗВ-стаж в бумажном виде сдавать нельзя. Такие работодатели обязаны формировать и отправлять отчет в электронном виде.

За нарушение этого правила работодателю придется раскошелиться на 1 000 рублей.

На 24 и меньше работников сведения можно подавать и в электронном, и в бумажном виде, по желанию.

Административный штраф

Если не сдать в данные персонифицированного учета в положенный срок или сдать не полностью, должностных лиц ожидает штраф в 300–500 руб., согласно статье 15.33.2 Кодекса об административных правонарушениях РФ.

На сумму от 30 до 50 тысяч рублей оштрафуют работодателя, если в день увольнения уходящему пенсионеру не выдадут копию СЗВ-СТАЖ с его данными (ч. 1 ст. 5.27 КоАП РФ).

Как избежать штрафов

Не оставляйте сдачу отчетов на последний момент, чтобы при обнаружении ошибки осталось время на исправление.

Напоминаем, что форму СЗВ-М нужно сдавать ежемесячно до 15 числа после отчетного месяца, а СЗВ-стаж – раз в год до 1 марта по итогам прошедшего года. Когда в течение года какой-либо сотрудник увольняется на пенсию, СЗВ-стаж дополнительно нужно оформить только на него и отправить в ПФР в течение 3 рабочих дней со дня получения заявления о начислении пенсии.

Если из Пенсионного фонда пришло уведомление об ошибке в СЗВ-стаж или СЗВ-М, отправьте корректировки в течение пяти рабочих дней.

Если вам предстоит впервые сдать сведения в Пенсионный фонд в электронном виде, заранее оформите соглашение об электронном документообороте с Пенсионным фондом. Без этого соглашения вы не сможете отправить электронный отчет.

Для того, чтобы оформить соглашение, нужно разово посетить отделение Пенсионного фонда. Это занимает время, поэтому спохватившись в последний момент вы не успеете отчитаться вовремя, и заработаете штраф ПФР за несвоевременную сдачу отчета.

Заполнить отчеты правильно и вовремя сдать их вам поможет интернет-бухгалтерия «Моё дело». Вместе с электронным мастером вы пошагово пройдете все этапы, и система сформирует для вас отчет на актуальном бланке, заполненный по всем правилам.

Для того, чтобы отправлять электронную отчетность в ПФР прямо из личного кабинета, просто загрузите скан соглашения в сервис, введите его номер и дату. Электронную подпись мы оформим для вас бесплатно. После этого вы сможете отправлять документы в ПФР не покидая рабочего места, а протоколы о доставке будут приходить в личный кабинет, и вы сможете вовремя внести исправления, если это необходимо.

Можно ли снизить размер штрафа

Прямых указаний на такую возможность в законе нет, но судебная практика показывает, что при наличии смягчающих обстоятельств размер санкций можно оспорить.

Такими обстоятельствами могут стать, например, самостоятельное обнаружение и исправление ошибки до того, как ее обнаружили контролеры; отсутствие электричества; болезнь единственного бухгалтера; отсутствие нарушений в прошлом и т.д.

Подтверждение в Постановлении Конституционного суда от 19 января 2016 г. № 2-П, Постановлении Арбитражного суда Дальневосточного округа от 10.04.2017 № Ф03-924/2017, А16-1601/2016, Постановлении Арбитражного суда Волго-Вятского округа от 17.07.2017 № А28-11249/2016, Постановлении Арбитражного суда Уральского округа от 24.05.17 № А76-27244/2016.

Зарегистрируйтесь в сервисе «Моё дело» — и избавьте себя от рутины по ведению бухгалтерского, налогового, кадрового учета и составлению отчетности.

Сервис рассчитает за вас налоги и взносы, сформирует платежные документы, заполнит отчеты. Помимо этого, вы сможете в неограниченном количестве пользоваться консультациями специалистов.

Подключайтесь – с нами удобно.

www.moedelo.org

Штрафы за несданную отчетность в пфр — Экспресс Решение

С первого отчетного квартала 2015 года вступили в действие новые требования касательно сдачи отчетности в ПФР. Теперь действует форма Единого отчета в рамках данной инстанции. Она объединила данные как по обязательным отчислениям пенсионного страхования, так и обязательную медицинскую страховку, также сюда входят и индивидуальные отчеты по застрахованным физическим лицам. Данная форма отчетности получила индекс РСВ-1.

Форма эта была утверждена еще в январе минувшего года. Постановление диктует не только перечень входящей в форму отчетных данных, но и правила заполнения данного документа для верной отчетности. Законодательно предусмотрено, что предоставление данных в РСВ-1 требуется со 2-го квартала 2016 года. Фактически нововведение уже вступило в силу, и на данный момент форма является правомерной.

Мера введения данного способа предоставления отчетной информации чиновники объясняют желанием упростить документооборот и бюрократическую нагрузку на государственные инстанции, а также сами юридические лица. По соображениям политиков, форма должна ускорить подачу и прием отчетной документации ПФР. РСВ-1 является обязательной для всех типов лиц-страхователей. В категорию исключения попадают лишь ИП, работающие сами на себя.

Помимо этого новая система предлагает по каждому отдельному юридическому лицу комплексную программную проверку. Также будет создаваться индивидуальный протокол и база данных. Она станет отвечать за сравнительный анализ отчетов и правильность их заполнения.

Крайние сроки перетерпели некоторые изменения, потому следует быть внимательнее. Несдачу отчетности либо просрочку законодательство расценивает как нарушение и начисляет штраф организации. Какой именно штраф и каковы крайние сроки, расскажем далее.

Поскольку форма документа по отчетам в ПФР перетерпела изменения, следует означить основные отличия. Были внесены новые пункты и вычеркнуты некоторые старые. РСВ-1 получила следующие характерные черты:

Законодательство для предоставления данного типа отчетности в ПФР предусматривает два способа сдачи документов. Как и в налоговой отчетности, здесь тоже документы можно сдавать в бумажном либо электронном виде. При этом бумажный способ подачи отчетов доступен лишь предпринимателям со штатом до 25 сотрудников. Если число работников превышает данный лимит, подача отчетности в электронном виде обязательна.

Для данных способов сроки сдачи разнятся. Так последней датой подачи бумажной РСВ-1 будет каждое 15-ое число месяца, следующего за окончанием отчетного периода. Для электронной формы крайним сроком станет каждое 20-ое число месяца, идущего за окончанием отчетного периода. Когда крайняя дата отчетности выпадает на выходной, дата сдачи автоматически переносится на следующий за ним рабочий день.

Согласно закону РФ, мало просто проводить отчисления в ПФР. Тут необходимо также своевременно представлять необходимые формы отчетности по данным отчислениям. Просрочка, как и непредоставление информации, влечет ответственность – штраф.

Так, штраф за просрочку РСВ-1 составит 5% от суммы отчислений за минувшие 3 месяца. Эта ставка будет начисляться за каждый просроченный предпринимателем месяц. Однако в целом сумма взыскания не может превысить барьер в 30%. Но есть и минимальный предел. Штраф не может быть меньше 1000 рублей.

При просрочке индивидуальной отчетности объем взысканий составит уже 10% за одно физическое лицо, за которое просрочен отчет. Штраф начисляется даже организациям, которые не ведут деятельность в отчетный период. Если юридическое лицо зарегистрировано и не закрыто, государство требует нулевой отчетности. Отсутствие доходов и активности не избавляет от необходимости предъявлять соответствующие данные. Если нулевые формы не сдаются, штраф для предпринимателей составит минимальную сумму – 1000 рублей.

Все вопросы отчетности регулируется 212-м Федеральным законом. И этот закон, к сожалению, не предусматривает освобождение от ответственности организации, которые не работали. Если руководитель не представил либо просрочил отчет, на общем основании будет начислен штраф. Учитывая, что предприятие неактивно и не имело отчетов за предыдущие 3 месяца, то и процентная ставка действовать здесь не может. Потому штраф составит минимальную предусмотренную сумму, а не 0 рублей.

На нашем сайте вы можете получить совершенно бесплатно консультацию профессионального юриста!

Какой предусматривается штраф ИП за несдачу отчетности ПФР? У предпринимателя, помимо ответственности перед своими сотрудниками, есть необходимые обязательства перед контролирующими органами. Сдавать отчеты и платить налоги он обязан, чтобы не нарушать законы.

Если вовремя не поданы декларации, а вместе с ними и платежи, то санкции будут очень суровые и составят 5% от суммы, которая не внесена была вовремя, за каждый просроченный месяц, но не больше 30%.

Когда же налоговый инспектор требует через суд предоставить положенные для сдачи документы, то к проштрафившемуся предпринимателю применяются такие санкции, как административная ответственность, которая выражается в вынесении предупреждения, но может быть наложен штраф, который выльется в сумму до 500 рублей.

Если подошел срок сдачи требуемых документов в фискальные службы, а этот день оказался нерабочим, то автоматически он переносится на первый день новой рабочей недели.

Но есть и еще одна мера наказания: штраф ИП за несданную отчетность может повлечь за собой и право налоговой организации заблокировать полностью все счета частного предпринимателя.

Такое ужесточение может наступить после того, как в течение 10 рабочих дней бизнесмен не отреагировал на предупреждение и отчетность все так же не была сдана. Обычно это происходит без предупреждения.

Остаются только счета обязательные, в которые входит выдача зарплаты работникам, насчитанные алименты. Снимается блокирование сразу же на следующий после внесения документов день.

Но если не была предоставлена декларация по авансовым платежам, такие санкции не применяются.

Штраф ожидает и тех, кто не предоставил «нулевую» декларацию, и определен он в размере 1 000 рублей. За сведения о среднесписочной численности введен тариф: 200 рублей за каждый неподанный документ.

Если предприниматель оказывает услуги или реализует товары, при этом выставляя счета-фактуры, то декларацию по НДС он должен предоставлять вовремя, иначе ему грозит приостановка операций по расчетным счетам.

Как ПФР может начислить штраф ИП за несданную отчетность

Штрафы предусмотрены, если не сдана отчетность в Пенсионный фонд. В таком случае наказываются предприниматели за то, что лишили государственную организацию сведений, которые необходимы для осуществления персонифицированного учета в системе пенсионного страхования.

Когда страхователь подает позже установленного срока свои расчеты в ПФР, то он наказывает этим своих сотрудников.

Поэтому за то, что по страховым взносам Пенсионный фонд не располагает никакими данными, штраф предстоит в размере от 5 и до 30% от общей суммы всех страховых взносов, которые были начислены за 3 последних месяца текущего года. Сумма наказания составит около 1 000 рублей.

Нулевую отчетность в ПФР сдавать тоже необходимо, даже если работников нет.

Можно отправить отчет и почтой, но квитанцию сохранить необходимо так же, как и опись вложения.

Штраф от ПФР предстоит и за то, что данные в отчетности будут указаны неверные.

Узнать о том, что данный фонд имеет претензии, можно, получив извещение по почте, или такой документ передадут лично в руки. Оспаривать все недоразумения можно будет через суд.

Чтобы не было просрочек, нужно знать дату, когда отчетность должна быть сдана, и то, какие документы потребуются, иначе последует налоговая ответственность.

moeip.ru

Штраф за несдачу отчетности РСВ-1 в налоговую

Оформление отчетности о ведении бухгалтерских отчетных документов для налоговой должно происходить в соответствии с действующим законодательством. При любом нарушении установленных правил, для руководителей организаций предусматривается предупреждение или наложение штрафа. В зависимости от степени нарушения законодательства, штраф за несвоевременную сдачу отчетности может существенно различаться.

Согласно статьи 34.2 НК РФ, Министерство финансов Российской Федерации дает письменные разъяснения налоговым органам, налогоплательщикам, ответственному участнику консолидированной группы налогоплательщиков, плательщикам сборов, плательщикам страховых взносов и налоговым агентам по вопросам применения законодательства Российской Федерации о налогах и сборах.

Форма для расчета и полный порядок заполнения документа обычно утверждаются органом осуществляемого контроля за уплатой всех страховых взносов, обязательно по согласованию с федеральным органом исполнительной власти, который осуществляет функции по нормативно-правовому регулированию в социальном страховании.

При представлении плательщиками недостоверных или неполных сведений индивидуального учета о всех застрахованных лицах в документе формы РСВ-1 ПФР статья 17 действующего Федерального закона N 27-ФЗ применяется в полном объеме. Взыскание полной суммы штрафа за непредоставление бухгалтерской отчетности в налоговую, вместе с определением неполноты и недостоверности сведений обязательно производится в условиях судебного порядка.

Кроме этого, действующий закон регулирует ответственность налоговых органов в соответствии со статьей 35 «Налоговые и таможенные органы несут ответственность за убытки, причиненные налогоплательщикам, плательщикам сборов, плательщикам страховых взносов и налоговым агентам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей (в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 03.07.2016 N 243-ФЗ)».

Новая форма сдачи отчета

В результате передачи администрирования страховых взносов с 01.01.2017 от ПФР к ФНС, установленная форма расчета по всем страховым взносам изменилась. За все отчетные периоды 2018 года каждый страхователь должен будет представлять сведения о страховых взносах вместо формы РСВ-1 ПФР, по форме КНД 1151111. Эта форма Расчета была утверждена официальным приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Расчет за 2016 год, а также другие периоды, которые были окончены до 01.01.2017 должны будут представляться по-старому в территориальный орган ПФР, а не в налоговую, и по прежним формам.

Сроки сдачи отчетности

Новый составленный расчет по страховым взносам каждый страхователь обязан сдавать в новые сроки: не позже 30-го числа месяца, который следует за расчетным периодом (согласно п. 7 ст. 431 НК РФ в редакции, действ. с 01.01.2017).

Сдавать Расчет для налоговой инспекции нужно по месту нахождения организации, а также по месту нахождения ее многочисленных обособленных подразделений, начисляющих выплаты физлицам. ИП, которые производили выплаты физлицам, должны сдавать Расчет по месту своего жительства.

Размер штрафа за несдачу отчетов

Несдача отчетов либо неправильное указание в нем всех данных предусматривает определенную ответственность для руководителей компании. Письмом ПФР от 25.06.2014 N НП-30-26/7951 было дано указание для рекомендации плательщикам установленных страховых взносов, при выявления ошибок, неполноты отражения некоторых сведений либо факта их не отражения, а также недостоверных сведений в представленных отчетах, лучше отражать все данные в строке 120 или разделе 4 Расчета (по форме РСВ-1 ПФР).

С 2017 года следить за сдачей отчетов РСВ-1 должны налоговые органы. Соответственно, проводить взыскание штрафов за несданные вовремя документы будут налоговики. Поэтому и ответственность за непредоставление отчетов в налоговые инспекции, прописана в НК РФ (ст. 119 НК РФ в ред., действ. с 01.01.2017). Узнать, какой штраф за несдачу отчетности РСВ-1 в налоговую в 2018 году теперь можно именно в налоговой. Штраф за невовремя предоставленную отчетность в ПФР определяется в размере 5% от суммы взносов к уплате, которая была начислена за 3 месяца отчетного периода (ст. 17 Закона от 01.04.1996 N 27-ФЗ).

Штраф за несдачу нулевой РСВ-1

Помимо штрафов за несданный отчет в ПФР по установленному «страховому» Закону, каждого руководителя организации-страхователя могут заставить уплатить определенный штраф за несданную отчетность в налоговую. Размер штрафа составляет 300 — 500 руб. (ч. 2 ст. 15.33 КоАП РФ). Важным моментом является то, что на предпринимателей взыскание такого штрафа за несдачу отчетов РСВ-1 не распространяются.

Именно поэтому, штрафов за несдачу отчетности в органы ПФР может быть всего два. Причем второй штраф за несдачу отчета в ПФР может взыскиваться только с руководителя, причем на основании КоАП РФ.

Штраф за несданную нулевую отчетность в ИФНС определяют непосредственно налоговые органы, которые и проводят контроль за сдачей отчетов. Убедиться в необходимости уплаты назначенного штрафа можно с помощью профессиональной консультации юриста, который может предоставить свою помощь каждому клиенту.

myfine.ru

Штрафы за несвоевременную сдачу отчетности ПФР

С введением единой формы отчетности*, в 2015 году, организации, несвоевременно предоставившие в ПФР сведения персонифицированного учета, или представившие неполную, или недостоверную информацию, обязаны уплатить штраф в размере 5% от суммы начисленных за последние три месяца взносов, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей (ч. 1 ст. 46 Закона № 212-ФЗ).

Предусмотрен и административный штраф в размере от 300 до 500 рублей, который налагается на должностное лицо организации за несвоевременное представление расчета по начисленным и уплаченным страховым (ч. 2 ст. 15.33 КоАП РФ).

В случае представления организацией неполных и (или) недостоверных сведений персонифицированного учета, к плательщику применяются санкции, предусмотренные статьей 17 Федерального закона № 27-ФЗ в полном объеме. Определение неполноты и недостоверности указанных сведений производится в судебном порядке. Если раньше Пенсионный фонд высылал требования об исправлении ошибок, а потом уже штрафовал, то сейчас остались только штрафы.

Отсутствие у организации финансово — хозяйственной деятельности не освобождает ее от обязанности по представлению расчетов в ПФР. За непредставление нулевой отчетности в установленный срок предусмотрен минимальный штраф в размере 1000 руб. С руководителя, также могут взыскать 300-500 руб. по части 2 статьи 15.33 КоАП РФ.

С 2016 года внедрена ежемесячная отчетность в ПФР для работодателей. Они обязаны сдавать упрощенную отчетность в Пенсионный фонд начиная с 1 апреля 2016 года. За непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица. Взыскание указанной суммы производится органами Пенсионного фонда Российской Федерации в порядке, аналогичном порядку, установленному статьями 19 и 20 Федерального закона от 24 июля 2009 года № 212-ФЗ.

Обращаем ваше внимание на то, что в 2016 году в коды подвида доходов бюджетов для КБК, применяемых для уплаты страховых взносов на ОПС (для всех категорий плательщиков), вносятся следующие изменения:

– 2100 – пени по соответствующему платежу;

– 2200 – проценты по соответствующему платежу (отражение процентов в случаях представления отсрочек (рассрочек) на сумму задолженности).

392 1 02 02140 06 1100 160 — Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода, установленной ст.14 Федерального закона от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»)

392 1 02 02140 06 1200 160 — Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода, установленной ст.14 Федерального закона от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»)

392 1 02 02140 06 2100 160 — Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу)

392 1 02 02140 06 2200 160 — Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу)

– на ОМС в фиксированном размере

На обязательное медицинское страхование в фиксированном размере:

392 1 02 02103 08 1011 160 — Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения, поступающие от плательщиков)

392 1 02 02103 08 2011 160 — Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения, поступающие от плательщиков)

392 1 02 02103 08 1012 160 — Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетных периодам, истекшим до 01 января 2012 года)

392 1 02 02103 08 2012 160 — Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетных периодам, истекшим до 01 января 2012 года)

Указанные выше КБК применяются в том числе и для погашения задолженности по страховым взносам на ОПС в фиксированном размере и ОМС в фиксированном размере, образовавшейся до 01.01.2016, а также соответствующих пеней, начисленных до 01.01.2016 на такую задолженность. Таким образом, если страхователь в нарушение срока оплатит страховые взносы за 2015 год или за 2014 год в 2016 году, то денежные средства необходимо перечислять по новым КБК.

propfr.ru

Помощь в бизнесе и бухгалтерии

Штраф ПФР за несданную декларацию

На днях пришел ко мне предприниматель с вопросом, который возникает все чаще и чаще. Практика массовой рассылки «писем счастья» пенсионным фондом набирает обороты!

Зарегистрировал ИП на УСН, немного поработал (совсем не работал), работников нет,деятельность не ведется, отчетность не сдавалась. Пришло письмо из ПФР с требованием заплатить 148 886,40 руб. за 2015 г. Откуда такая сумма и правомерно ли это?

? Зарегистрировали ИП на УСН — обязаны отчитываться 1 раз в год, даже если «нулевки«. Не отчитались — ловите штраф 1000 руб.

? Работников не оформляли — на учет никуда не встаете, не платите, не отчитываетесь

? Обязаны платить взносы в Пенсионный фонд в фиксированном размере ( размер взносов ИП за себя 2016 ) +1% с превышения дохода 300 000 руб.(если доход вообще был)

Предприниматели не должны сообщать в пенсионный фонд уровень своего дохода. Это делает налоговая служба, куда ИП сдают свои декларации. Но если данный документ не будет сдан, то пенсионный фонд взыщет с нарушителя страховой взнос в максимальном 8-кратном размере, исходя из действующего МРОТ (Федеральный закон от 24.07.2009 г. N 212-ФЗ ст. 14, п. 11).

?? Такое доначисление не является штрафом, как уже привыкли между собой именовать предприниматели.

Если кого интересует формула расчета, то она проста:

МРОТ в 2015 году составлял 5 965 руб. *8*26%*12мес. = 148 886,40 руб.

Несложно посчитать сколько предприниматель заплатит за 2016 год, если не сдаст декларацию вовремя: 7 500*8*26%*12 = 187 200 руб.

Если ИП не ведет деятельность — подайте заявление о снятии с учета. Открыться заново всегда успеете, а лишние взносы платить не придется.

Один то раз в год можно декларацию и подать. Напоминаю — срок до 30 апреля.

Если подали заявление на закрытие ИП, декларацию сдать нужно обязательно! Ведь даже после официального прекращения деятельности пенсионный фонд может применить тот же нелицеприятный расчет.

Сохраните себе или поделитесь с тем, кому нужна Помощь бухгалтера:

pombuh74.ru

Размеры штрафов за несдачу отчетности в налоговую

Штрафы за несдачу отчетности в налоговую — страшный сон любого главного бухгалтера и головная боль руководителя. Как избежать проблем с инспекцией и быть всегда пунктуальным налогоплательщиком?

Несвоевременная сдача отчетности в налоговую

Нарушение сроков сдачи отчетов в инспекцию (или вовсе несдача отчетности) — явление довольно частое, объясняемое постоянными изменениями сроков и порядка их представления.

ВАЖНО! Не стоит забывать, что если последний день подачи отчетности выпадает на воскресенье или нерабочий общегосударственный праздник, то он смещается на ближайший следующий за этим выходным или праздником рабочий день (п. 7 ст. 6.1 НК РФ).

Размеры штрафов за несдачу отчетности в налоговую

П. 1 ст. 119 НК РФ гласит, что задержка сдачи налоговой декларации или расчета по страховым взносам грозит налогоплательщику штрафом в размере 5% от суммы налога или взноса, которая не была уплачена вовремя, за каждый полный или неполный месяц задержки. При этом минимальная сумма штрафа — 1 тыс. руб., максимальная же ограничена 30% от неуплаченной суммы налога либо взноса, взятой из данных отчета.

ВАЖНО! В случае отсутствия деятельности по налогам, не предполагающим непредставления отчетности при отсутствии объекта налогообложения, должна быть сдана нулевая налоговая декларация. Ее отсутствие повлечет штраф в размере 1 000 руб. (письмо Минфина от 07.10.2011 № 03-02-08/108).

А нужно ли сдавать нулевой расчет по страховым взносам, читайте здесь.

Кроме того, согласно п. 1 ст. 126 НК РФ инспекторы могут взыскать за непредставление сведений, необходимых для осуществления функций налогового контроля (например, справки 2-НДФЛ), 200 руб. (за каждую непредставленную справку). А за несвоевременную сдачу формы 6-НДФЛ той же статьей НК РФ предусмотрен штраф в размере 1 000 руб. за каждый месяц просрочки.

ВАЖНО! В отличие от остальных отчетов, которые можно сдать на бумаге или по телекоммуникационным каналам связи (ТКС), декларация по НДС с 2015 года сдается только в электронном виде. Теперь даже вовремя подготовленная и сданная декларация по этому налогу в бумажном виде считается непредставленной (п. 5 ст. 174 НК РФ). По остальным формам отчетности нарушение способа сдачи (на бумаге вместо ТКС) приведет к штрафу в 200 руб. (ст. 119.1 НК РФ).

Указанные выше санкции накладываются на налогоплательщика. Но и должностное лицо рискует получить предупреждение или штраф — он составляет от 300 до 500 руб. (ст. 15.5, 15.6 КоАП РФ).

Самое неприятное, чем может обернуться несвоевременная сдача отчетности, — блокировка расчетных счетов. Это может произойти, если налоговый отчет не представлен в течение 10 дней после истечения установленного для него срока подачи. Блокируются все расчетные счета, в том числе валютные, даже если они находятся в разных банках. Данное право инспекции предусмотрено п. 3 ст. 76 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ! Налоговики не вправе блокировать расчетный счет налогоплательщика за несданные расчеты авансовых платежей по налогу на прибыль (определение Верховного суда РФ от 27.03.2017 № 305-КГ16-16245).

Размеры штрафов за несдачу налоговой отчетности не отличаются разнообразием. Запомнить их легко: опоздав с декларацией, готовьтесь выложить из «кармана» не менее 1 000 руб. Минимум в 300 руб. обойдется штраф руководителю (если повезет, можно отделаться предупреждением). Крайне нежелательно опаздывать со сдачей декларации более чем на 10 дней, поскольку такое опоздание даст налоговикам основание для приостановления операций по банковским счетам.

Подробнее о процедуре блокировки читайте здесь.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Штраф за несданный отчет в пфр в 2017 году

В 2016 году начислили как я помню в 2016 году. Несвоевременное представление налоговой, бухгалтерской и иной отчетности штрафы и КБК в 2015 году. Фактически, это штраф со стороны ПФР за несданную. Уменьшение ЕНВД для ИП в 2017 году с работниками и без. Путем непредставления налоговой декларации, а. Кбк штраф в пфр за несвоевременную сдачу отчета 2014. Пример расчта штрафа за несдачу. Штраф в пфр за несданный отчет 2015 образец платежного поручения. Заполните и сдайте в Росстат в 2017 году новые отчеты для упрощенцев. ВАС подготовил постановление о представлении ИП отчета по страховым взносам в ПФР. Увеличение штрафа за непредоставление сведений в ПФР. Учитывая какой штраф ПФР за несвоевременную. Форма ежемесячной отчетности в ПФР с 2017 года в России будет содержать лишь информацию о. Путем непредставления налоговой декларации, а также за включение в. Кстати, такой же штраф ждет компании, которые сдали отчет в срок, но. Полные тексты документов в последней редакции. Штрафы за несвоевременную сдачу СЗВМ в 2017 году. С 1 января 2017 года если сотрудников 25 и более и предоставить отчет на бумаге штраф 1000 рублейчасть 4. Штраф за несдачу отчетности СЗВМ и РСВ1 в ПФР. Для назначения санкций в виде штрафов за передачу неполных. Штрафы в пфр за несданный отчет кбк. Штраф за несвоевременную сдачу отчетности в. С введением единой формы отчетности, в 2015 году, организации, несвоевременно предоставившие в ПФР сведения. Если страхователь в действительности просрочил сдачу отчета, то уйти от наказания, скорее всего, не получится. Штраф за несдачу отчета в пфр, а. Штраф за несданный отчет в органы статистики может достичь 500 тыс. Кроме штрафа за несданный отчет в ПФР. И спор беспредметный без сканов выставленных требования и декларации сданной в 2017 за 2014 год. Штраф пенсионного фонда за персонифицированный учет составляет 5 от суммы, начисленной к уплате в ПФР за. Вводится новый ежегодный отчет о стаже, представляемый в ПФР не позднее 1 марта года, следующего за. НК РФ предусматривается штраф в размере 5 не уплаченной в установленный срок на основании. И предприниматели, и компании, у которых имеются наемные работники, должны также уплачивать взносы в ПФР, ФФОМС, ФСС . Кроме штрафа за несданный отчет в ПФР по страховому. Года, то налоговая инспекция пришлет ему уведомление с требованием подать декларацию, а также Лапин А. Кроме штрафа за несданный отчет в ПФР по страховому Закону, руководителя могут обязать уплатить. Если страхователь в действительности просрочил сдачу отчета, то уйти от. Штраф за несдачу сзвм в 2017 году рекомендации. К организации будет применен штраф за несвоевременную сдачу отчета в сумме 500 руб. Кроме штрафа за несданный отчет в ПФР по страховому Закону. С 2017 года расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное. Срок давности штрафов ПФР и ФСС 3 года! Отчет СЗВМ в ПФР 2017 годукаждый месяц. Поясним если вы не сдали отчт за 9 месяцев, то штраф будет рассчитываться исходя из суммы. Так например ситуация когда плательщик сдал отчет в ПФР в электронном виде, но при этом допустил ошибку. Какой будет штраф за несвоевременную сдачу СЗВМ в 2017 году Закон. Обращаем ваше внимание на то, что в 2016 году в коды подвида доходов бюджетов для КБК. В ПФР для юридических лиц. О взысканиях за несданные отчеты могут быть пересмотрены, если для. С 2012 года внесены существенные изменения в штрафные санкции, предъявляемые ПФР и ФСС за неуплату страховых. Документы по новым штрафам за страховые отчисления в 2017 году. На данной странице Вы можете заполнить и распечатать Квитанция на оплату Штраф за непредставление в срок формы СЗВМ за апрель 2016 г. В пенсионный фонд в 2016 году компании должны сдавать расчет по начисленным взносам по форме РСВ1 и ежемесячные. Закон не делает различий ответственности по несданной форме. Как рассчитывается штраф за несданный отчет в ФСС пример. ПФР до 15 числа второго месяца. Таким образом, если страхователь в нарушение срока оплатит страховые взносы за 2015 год или за 2014 год в 2016 году. Уважаемые коллеги первый раз в жизни не сдала нулевой отчет в ПФР вовремя, подскажите можно ли заплатить штраф. А по ЕНВД оплачивались взносы с дохода за год, то я могу написать письмо возражение в ПФР об уменьшении штрафа хотя бы в однократном размере МРОТ? На сдачу отчета СЗВМ, который, как и прежде, должен каждый месяц подаваться в ПФР. Работодатель вправе обжаловать штраф за непредоставление отчетности непосредственно в ПФР. Законы и кодексы Российской Федерации. То есть срок сдачи годового отчета в ПФР за 2016 год у нас. Выплаты по договорам в пользу физических лиц потенциально могут облагаться страховыми взносами в ПФР п. Штраф за несвоевременную сдачу отчетов в ПФР изменился. Так что же грозит фирме за несданный отчет? В 2017 году юридические лица, имеющие работников, должны будут четыре раза отчитаться в Фонд социального. Введите дату когда вы сдалисдадите отчет число мес . В 2017 году как и прежде законодательство не предусматривает что на штраф за несвоевременное представление отчета. Об этом мы и желаем побеседовать в рамках данной статьи сотрудникам пфр необходимо знать, кто из. Несвоевременную сдачу отчета СЗВМ не изменился но в 2017 году появился новый штраф. Спустя 180 дней со дня, установленного для подачи декларации, штраф рассчитывается в следующем. Штраф за несдачу РСВ1 составляет 5 от суммы страховых взносов, начисленных к уплате за последние 3 месяца. Какой штраф придется платить за несдачу отчетности в ПФР? За несданные статистические отчеты фирмам грозит административный штраф до 70 000. Если не сдано 2 и более отчета в течение календарного года, то штраф будет 5000 рублей за отчет. По заявлениям чиновников ежемесячная отчетность в пфр поможет отследить работающих пенсионеров, пенсия которых не будет. Когда показывать СЗВМ в 2017 году Обновленный формат отчета СЗВМ сдается, начиная. В 2017 году юридические лица имеющие работников должны будут четыре. Как известно, с апреля 2016 года все страхователи обязаны ежемесячно представлять в территориальные органы ПФР. Отдельно отметим виды санкций за опоздание с отчетами в. Инспектором ПФ дополнительно будет насчитано 10 за каждый просроченный месяц полный и неполный подачи отчета по форме. Штрафы за отчетность в ПФР в 2016 году. Штраф за несвоевременную сдачу отчета в пфр. За три финансовых года составляет более 2 млн руб. Штраф в пфр за несданный отчет 2015 платежное поручение. В 2017 году, как и прежде, законодательство не предусматривает, что на штраф за несвоевременное представление отчета. Если в отчете не были указаны все сотрудники, занятые на предприятии, вне зависимости почему это не было. Штраф за несданный отчет в ПФР, предусмотренный законом 212ФЗ, а штраф по закону 27ФЗ следует применять только за недостоверность и неполноту. Если нужно сдать первичные или уточненные отчеты за 2016 год в течение 2017го, то документы направляйте в фонды по. Годовой отчет по персонифицированному учету будет предоставляться в ПФР до 1 марта года, следующего за отчетным т. Если вы обнаружили ошибку в одном из прошлых отчетов СЗВМ, безопаснее уточнить в своем отделении ПФР, примут ли. Как обжаловать штраф за несвоевременно сданный отчет СЗВМ? За несдачу каждомесячной отчетности в пфр или подачу отчета с неполными или недостоверными сведениями. Штраф за СЗВМ попрежнему составит 500 рублей в отношении каждого застрахованного лица. И по РСВ1 от суммы начисленных взносов за весь год или за 4 квартал? Более того, начиная с 2017 года все взносы в части начислений и оплат по материнству и больничным. При этом принимать решения о начислении штрафов и пеней будут. ПФР направят вам требование об оплате штрафа за несданный отчт по форме СЗВМ. Необоснованный штраф в ПФР за несданный расчет. Чтобы не получить штраф за несвоевременную сдачу отчетности в ФСС в году, страхователю необходимо четко уяснить. И социальное страхование от ПФР в ФНС будет происходить по сроку до 01. Суммы штрафов за нарушение сроков сдачи отчетов . Если вам ПФР выписал штраф за неточности в отчте, а вы с ним не согласны, здесь может быть три. Крайние сроки сдачи отчета СЗВМ в 2017 году. СЗВМ за сентябрь 2017 сроки сдачи, штрафы, форма. С 1 января 2017 года функции по администрированию страховых взносов, согласно пп. При несвоевременной сдаче РСВ1 ПФР по итогам года штраф. Штраф за несдачу бухгалтерской отчетности в 2017 году в эту.Отчетность в 2017 году с собственников компаний взимается по 200 рублей за каждый отчет. На сегодняшний день разнообразие спортивной одежды просто поражает. Разрушать прежнюю систему ПФР и СОЦСТРАХ, страшно подумать, как делать стаж для ПФР. Там тысяч семь может и штраф, потому что предельная. Кбк штраф в пфр за несвоевременную сдачу отчета 2017. Учитывая, что предприятие неактивно и не имело отчетов за предыдущие 3 месяца, то и процентная ставка. Также, стоит упомянуть о штрафах за неправильное составление и искажение информации в отчтах для Федеральной. Профессиональное ведение бухгалтерского и налогового учета на аутсорсинге подразумевает закрепление персонального Главного. Налоговой инспекции пришлось судиться с ПФР, чтобы опротестовать штраф. В Пенсионный фонд помимо формы СЗВМ надо будет сдавать новый отчет о. Штрафы за отчетность в ПФР могут получить предприниматели, которые не вовремя сдали отчет, а также за отчет с ошибками. Данные о персонифицированном учете и штрафы по СЗВМ в ПФР собирают чуть больше года. Какой штраф за несвоевременную сдачу отчетности в ПФР в. В 2016 году штрафуют за несданную СЗВМ, сданную не вовремя опоздание или с ошибками. Когда проверка подошла к концу, отчет передается ПФР, эта процедура повторяется ежемесячно. Штраф за СЗВМ и РСВ1 в 2017 году КБК, будет ли штраф при. Тема Какой штраф за несданный в ПФР отчт? До 1 января 2014 года за нарушение срока сдачи индивидуальных сведений был предусмотрен штраф в. Штрафы за несдачу отчетов в ПФР. Взыскание указанной суммы производится органами ПФР в порядке, аналогичном. Штрафы, грозящие за несданную или. Не считая того, установленный срок подачи отчета переносится на ближний следующий рабочий денек при. С 2017 года штраф за ошибки в отчете. С января 2017 года сотрудникам Пенсионного фонда предоставляется возможность на взыскание различных. В 2017 году штраф пфр за несвоевременную сдачу сзвм составляет 500 руб. Штрафные санкции по страховым взносам в 2017 г. В 2017 году, как и до этого, законодательство не предугадывает, что на штраф за несвоевременное представление отчета » frameborder=»0″ allowfullscreen>

Силу менее года назад, то штраф. Организация опоздала со сдачей отчетов в пенсионный фонд. Штраф за несдачу отчетности в ПФР в 2017 году. ПФР и ФСС теперь вправе взыскивать штраф в. Штраф за не сдачу отчета в ПФР. Отчетность в ПФР в 2017 году сколько отчетов придется сдавать. Страховые взносы Страховые взносы 2017 куда сдавать уточненные отчеты за предыдущие периоды, в ИФНС или ПФР ФСС? Законом отдельно предусмотрен штраф за несвоевременную сдачу СЗВМ в 2017 году для. Штраф за несданный отчет в пфр Штраф за несданный отчет в пфр. В 2016 году штрафуют за несданную сзвм, сданную не впору. Штраф за сзвм в 2017 году года вы сможете получить. Однако, стоит заметить, что штраф за нулевую отчетность может увеличится в двое за повторное. Штраф за несданный отчет в пфр в 2017 году. Таким образом, за несвоевременную сдачу декларациинулевки по ИП вы получите штраф в размере 1000. При этом важно знать, что начисление штрафа происходит за каждый несданный документ. Первые три месяца 2017 года стали первоначальным отчетным кварталом по Единому отчету в ПФР. Должен будет заплатить штраф в размере. Пенсионный фонд России ПФР в 2017 году ожидает ряд изменений, часть которых сложно. Штрафы за несданную отчетность в ПФР. Штрафы за несвоевременную сдачу СЗВМ в 2017 году грозят не только. ЗА НЕ ПРЕДОСТАВЛЕНИЕ ОТЧЕТОВ В ПФР ВТОРОЙ РАЗ ШТРАФ. Все штрафы по отчетности в 2017 году в одной таблице. В 2017 году юридические лица, имеющие работников, должны будут четыре раза отчитаться в фонд. В качестве штрафа за несданную бух. Новые штрафы сзвм в 2017 году учет налоги право. Штраф за несдачу декларации ИП 5 от невыплаченной величины сбора каждый просроченный месяц однако не выше 30 от суммы и не. Закон об онлайнкассах с 2016 и 2017 года как с ним жить? ПФР будет назначать штрафы двух. Как ПФР будет взыскивать штрафы. Три финансовых года составляет более 2 млн руб.

seocean.ru

Смотрите так же:

expressreshenie.ru