взносы ИП за себя и сотрудников в 2018 году — Бухгалтерия Онлайн

Страховые взносы в фиксированном размере на обязательное медицинское страхование, зачисляемые в ФФОМС (за расчетные периоды, начиная с 1 января 2017 года)

налог 182 1 02 02103 08 1013 160

пени 182 1 02 02103 08 2013 160

штрафы 182 1 02 02103 08 3013 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды, начиная с 1 января 2017 года)

налог 182 1 02 02140 06 1110 160

пени 182 1 02 02140 06 2110 160

штрафы 182 1 02 02140 06 3010 160

проценты 182 1 02 02140 06 2210 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб. за периоды, истекшие до 1 января 2017 года)

налог 182 1 02 02140 06 1100 160

пени 182 1 02 02140 06 2100 160

штрафы 182 1 02 02140 06 3000 160

проценты 182 1 02 02140 06 2200 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб. за периоды, истекшие до 1 января 2017 года)

налог 182 1 02 02140 06 1200 160

пени 182 1 02 02140 06 2100 160

штрафы 182 1 02 02140 06 3000 160

проценты 182 1 02 02140 06 2200 160

налог 182 1 02 02103 08 1011 160

пени 182 1 02 02103 08 2011 160

штрафы 182 1 02 02103 08 3011 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года)

налог 182 1 02 02100 06 1000 160

пени 182 1 02 02100 06 2100 160

штрафы 182 1 02 02100 06 3000 160

проценты 182 1 02 02100 06 2200 160

Страховые взносы на обязательное пенсионное страхование, исчисленные исходя из стоимости страхового года, зачисляемые на выплату накопительной пенсии (за расчетные периоды, истекшие до 1 января 2013 года)

налог 182 1 02 02110 06 1000 160

пени 182 1 02 02110 06 2100 160

штрафы 182 1 02 02110 06 3000 160

проценты 182 1 02 02110 06 2200 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату накопительной пенсии

налог 182 1 02 02150 06 1000 160

пени 182 1 02 02150 06 2100 160

штрафы 182 1 02 02150 06 3000 160

проценты 182 1 02 02150 06 2200 160

Страховые взносы в виде фиксированного платежа, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2010 года)

налог 182 1 09 10010 06 1000 160

пени 182 1 09 10010 06 2000 160

проценты 182 1 09 10010 06 2000 160

Страховые взносы в виде фиксированного платежа, зачисляемые в ПФР на выплату накопительной пенсии (за расчетные периоды, истекшие до 1 января 2010 года)

налог 182 1 09 10020 06 1000 160

пени 182 1 09 10020 06 2000 160

проценты 182 1 09 10020 06 2000 160

www.buhonline.ru

Новые КБК по страховым взносам в 2019 году: таблица

Какие коды бюджетной классификации (КБК) по страховым взносам на 2019 год применять при уплате пенсионных и медицинских взносов? Что-то изменилось в КБК в 2019 году? Какие КБК для уплаты страховых взносов использовать ИП? Приведем общую таблицу с расшифровкой КБК по страховым взносам в 2019 году. В ней вы сможете определить КБК по разным видам страховых взносов для перечисления в ИФНС.

Куда платить в 2019 году

В 2019 году контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») продолжит Федеральная налоговая служба. Перечисленные виды страховых взносов в 2019 году нужно платить в ИФНС, а не в фонды.

Соответственно платежное поручение на уплату взносов в 2019 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

КБК по страховым взносам для основных отчислений с 2019 года

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

| Медицинские взносы | 182 1 02 02101 08 1013 160 |

| Социальные взносы | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

Новые КБК для пеней по страховым взносам с 1 января 2019

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Медицинские взносы | 182 1 02 02101 08 2013 160 |

| Социальные взносы | 182 1 02 02090 07 2110 160 |

| Взносы на травматизм | 393 1 02 02050 07 2100 160 |

Новые КБК для штрафов по страховым взносам для платежей с января 2019 года

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Медицинские взносы | 182 1 02 02101 08 3013 160 |

| Социальные взносы | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм | 393 1 02 02050 07 3000 160 |

КБК для страховых взносов ИП “за себя” с 2019 года

Минфин в своем новом приказе № 132н также обновил КБК и для предпринимателей. Речь идет о фиксированных взносах за себя.

Также см. “Размер страховых взносов ИП в 2019 году“.

КБК по взносам для ИП за себя с 2019 года

| Наименование платежа | КБК взноса | КБК пени | КБК штрафа |

|---|---|---|---|

| Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 1013 160 |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Фиксированный платеж ИП за себя в 2018 году, КБК для оплаты

Когда физлицо решает осуществлять свою хозяйственную деятельность самостоятельно путем регистрации в ИФНС предпринимательства, то оно как налогоплательщик должно исчислять и платить за себя страховые взносы. То есть производить фиксированный платеж ИП за себя в 2018 году, который направляется на счета налогового органа. Законодательство требует этого от него даже если он работает самостоятельно, без привлечения наемного труда.

Содержание статьи

Кто должен оплачивать фиксированный платеж ИП за себя в 2018 году

Положениями нормативных актов устанавливается, что плательщиками страховых платежей в фиксированных суммах являются лица, вставшие на учет в налоговом органе в качестве предпринимателей.

Связано это с тем, что они попадают так же как и работники под необходимость обязательных видов страхования — пенсионного, медицинского, и при необходимости социального.

Осуществлять фиксированные платежи нужно ИП независимо от того, ведется ли у него деятельность или нет. Важен сам факт постановки на учет в качестве предпринимателя. Не учитывается также наличие у него заключенных с сотрудниками трудовых контрактов.

Чтобы прекратить уплату фиксированных платежей ИП необходимо только закрыть свое предпринимательство. Такая необходимость связана с тем, что период работы в качестве ИП включается в трудовой стаж.

Внимание! Если предприниматель еще и работает по трудовому соглашению у какого-нибудь работодателя, ему фиксированные платежи нужно оплачивать, даже если в компании осуществляется уплата на него страховых взносов по месту работы.

Данное правило распространяется на глав крестьянских хозяйств, которые должны платить фиксированные суммы не только на себя, но и на каждого члена семьи, участвующего в хозяйственной деятельности.

В каком случае можно не платить

Статья 430 НК РФ устанавливает, что физлицо, вставшее на учет в ИФНС, имеет право не производить оплату фиксированных сумм по обязательным видам страхования в случаях:

- Если он осуществляет уход за ребенком, возраст которого не достиг 1,5 лет. Однако, для этого периода существует ограничение, согласно которому общая продолжительность данного периода, когда ИП освобождается от уплаты взносов, не должна превышать трех лет. То есть при уходе за третьим и последующим ребенком ИП осуществлять фиксированные платежи должен.

- Если он в этот период проходит службу по призыву в армии.

- Когда предприниматель производит присмотр за инвалидом 1 группы, или членом семьи в возрасте свыше 80 лет.

- Когда ИП является супругой или супругом дипломата в случае нахождения его за границей вместе с ним.

- Если предприниматель является супругом (супругой) военнослужащего и проживает с ним на территории, где у него отсутствует возможность осуществлять свою деятельность.

Как получить освобождение от уплаты взносов

Чтобы получить освобождение от уплаты страховых взносов в фиксированной сумме согласно Письму ФНС БС-4-11/7990@ от 24.04.2018 года, нужно в ИФНС по месту регистрации представить соответствующие подтверждающие документы:

- Копию своего паспорта.

- Декларацию с нулевыми показателями деятельности — для подтверждения ее отсутствия.

- Копию свидетельства о рождении ребенка — при осуществлении ухода за малышом до 1.5 лет.

- Копию военного билета, справки военкомата и т.д. — при прохождении срочной службы в армии.

- Копию свидетельства о браке.

- Копию справки ВТЭК — при уходе за инвалидами 1 группы.

- Справки госорганов, свидетельствующих о направлении дипломатических работников за границу и т.д.

- Копии паспортов престарелых лиц, за которыми осуществляется уход и присмотр, а также документов подтверждающий степень их родства.

Размер фиксированных платежей в ПФР и на ОМС в 2018 году

Начиная с 1 января 2018 года ИП должны производить уплату фиксированных взносов на себя в бюджет в размере установленных НК РФ сумм. Ранее эти платежи были привязаны к действующему размеру МРОТ.

Однако с тенденцией повышения МРОТ до уровня прожиточного минимума, Правительством было принято решение зафиксировать их в постоянной сумме, сниженной относительно старого способа расчета.

Внимание! Не смотря на то, что размер платежей ИП вырос по сравнению с предыдущим периодом, он меньше, если бы его продолжали рассчитывать по старому. Это произошло благодаря тому, что взносы теперь не привязаны к МРОТ и их размер устанавливается фиксированной цифрой.

Размер взносов за полностью отработанный год

Сумма фиксированных выплат ИП на себя в ПФР и ФОМС устанавливается в ст. 430 НК РФ.

Согласно нее размер данных сумм составит:

2018 год, руб. | 2019 год, руб. | 2020 год, руб. | |

При доходах до 300 000 рублей за отчетный год | |||

ПФР | 26545,00 | 29354,00 | 32448,00 |

| ФОМС | 5840,00 | 6884,00 | 8426,00 |

итого | 32385,00 | 36238,00 | 40874,00 |

При доходах свыше 300 000 рублей за отчетный год | |||

ПФР | Фикс платеж+ 1% от суммы доходов, превышающих 300000 рублей | ||

Как рассчитать взносы, если работали не полный год

Налоговое законодательство устанавливает, что предприниматель имеет право пересчитать годовую сумму в определенных случаях пропорционально отработанным фактически месяцам и дням.

Такие ситуации возникают, когда физлицо встало на учет в качестве ИП в середине года, или наоборот закрыло предпринимательство до истечения календарного года. Кроме этого, в перечисленных случаях ИП может оформить освобождение от уплаты, которое также может быть осуществлено в течение календарного года.

Рассмотрим на примере порядок расчета страховых взносов в фиксированных суммах.

Пример. ИП Иванов И.В. встал на учет в ИФНС 19 марта 2018 года. Таким образом, Иванов И.И. отработает в 2018 году 10 месяцев и 13 дней.

Его фиксированный платеж за 2018 год составит:

ПФР = 26545/12*10+26545/12/31*13= 23048,48 рублей.

ФОМС = 5840/12*10+5840/12/31*13=5070,75 рублей.

Взносы в ПФР при доходе свыше 300 000 рублей в год

Если ИП получает за год сумму дохода, которая превышает 300000 рублей, он должен помимо фиксированных платежей осуществить уплату дополнительного взноса в ПФР с суммы превышения фактических доходов над 300000 рублями.

Порядок расчета взносов с превышения 300 тыс.рублей

Материалы по теме

Читать подробнее:Часто у ИП возникает вопрос, какую сумму доходов принимать для расчета на разных системах налогообложения.

Рассмотрим подробнее данный момент:

- Упрощенка «Доходы» – для расчета берутся все поступления на расчетный счет, в кассу и иным способом, то есть те, которые признаются в качестве дохода ИП.

- Упрощенка «Доходы уменьшенные на размер расходов» – также в расчет нужно принимать все поступления, которые определены как доход. Уменьшать их на сумму произведенных расходов для целей исчисления страхового взноса не следует. Хотя ранее существовали даже определения арбитражных судов, однако новая глава НК РФ по страховым взносам расставила все по своим местам. Также существует письмо Минфина от 12.02.2018, в котором база для исчисления платежа устанавливается только исходя из доходов.

- ЕНВД — в качестве дохода для расчета принимается вмененный доход, который определяется путем сложения соответствующих показателей за все кварталы календарного года. Связано это с тем что фактический доход не учитывается на данном режиме.

- ПСН — для расчета применяется сумма потенциально возможного дохода по патенту за год, исходя из которого и определяется стоимость патента.

- ОСНО — в качестве дохода признаются фактические поступления, признаваемые выручкой, которые подлежат обложению НДФЛ.

- ЕСНХ — для расчета принимается сумма фактических поступлений, признаваемых доходом для целей единого налога. Произведенные расходы в расчете не участвуют.

В связи с тем, что некоторые режимы можно совмещать, для расчета необходимо применять итоговый результат получается путем суммирования доходов по каждой из систем налогообложения.

Рассмотрим подробнее как осуществляется расчет страхового взноса с сумм превышения доходов 300000 рублей.

Пример. ИП Иванов ИИ, применяющий УСН 15%, получил в 2018 году доход в сумме 1250000 рублей.

Дополнительный взнос в ПФР по превышению доходов составит:

(1250000-300000)*1%=9500 рублей.

Размер взносов для глав КФХ

Законом установлено, что глава хозяйства обязан перечислять страховые взносы за всех участников. Причем это необходимо делать даже в том случае, когда участник сам является предпринимателем.

НК дает возможность главам крестьянских хозяйств (КФХ) не перечислять взнос в 1% от дохода сверх 300 тысяч руб. Все дело в том, что данная категория предпринимателей выделена в кодексе в отдельный пункт, и в нем нет упоминания о необходимости производить данный платеж. Кроме этого такое же правило содержит закон 212-ФЗ.

Однако есть нюанс — если данный ИП также ведет другую предпринимательскую деятельность, в этом случае:

- С деятельности, которая ведется внутри КФХ он не уплачивает 1%;

- С другой предпринимательской деятельности он обязан производить расчет и перечисление этого платежа. Чтобы это производить, необходимо осуществлять раздельный учет доходов в целях верного определения облагаемой базы.

Онлайн калькулятор для расчета ФП

Для расчета взносов на нашем калькуляторе необходимо заполнить все необходимые поля.

Максимальный размер платежей в бюджет

Для обязательных платежей в бюджет определен предельный размер, какой должен перечислить предприниматель:

- Для перечисления в медстрах размер платежа ограничен установленной суммой (к примеру, для 2018 года это 5840 руб.)

- Платеж в ПФ состоит из двух частей — фиксированного платежа и платежа в 1% с суммы больше 300 тысяч рублей. НК устанавливает, что общий максимальный платеж в ПФ не может превышать восьмикратной суммы установленного на год фиксированного платежа в этот фонд. Таким образом, в 2018 году максимальный платеж будет составлять 212 360 руб., а отсюда максимальный платеж суммы в 1% – 185 815 руб (из максимальной величины вычли фиксированный платеж: 212 360 – 32 385).

В какие сроки необходимо оплатить взносы

Сроки уплаты взносов установлены налоговым кодексом:

- Фиксированная часть. Фиксированные страховые взносы за себя предприниматель должен перечислить в ФНС до последнего дня месяца текущего года, т.е. до 31 декабря. В случае, если завершающий день года будет выходным, то по действующим правилам крайний день платежа передвигается вперед на первый рабочий день.

- 1% с превышения дохода. Для обязательного платежа в 1% от суммы свыше 300 тысяч рублей установлена иная дата. Поскольку здесь в расчете участвует весь доход, который был получен предпринимателем в течение года, то произвести такое перечисление необходимо в срок до 1 июля года, следующего за расчетным.

- При закрытии ИП. Если предприниматель решил завершить свою деятельность, то взносы необходимо перечислить в течение 15 дней после того, как он получит на руки выписку из госреестра о закрытии ИП.

К примеру, 31 декабря 2018 года является выходным. Поэтому, предпринимателю нужно перечислить фиксированный взнос до 9 января 2019 года включительно.

Важно! В случае нарушения периода выполнения платежей, к предпринимателю может применяться ответственность в виде штрафов и пени.

Куда платятся взносы

В связи с переходом взносов ФНС, у многих предпринимателей возникла проблема с определением получателя платежа.

Наиболее простой случай — предприниматель ведет деятельность там же, где и был зарегистрирован. Он производит уплату взносов в свою налоговую.

Также может случиться, что предприниматель ведет деятельность не в регионе регистрации. Там же происходит и подача отчетности. Однако производить уплату платежей за себя он обязан в тот налоговый орган, где производилась постановка на учет.

Еще один вариант развития событий — предприниматель привлек наемных сотрудников, но также выполняет деятельность не в регионе постановки на учет. В этом случае он также должен производить перечисления взносов в ФНС регистрации, причем делать это нужно независимо от того, какая система применяется.

Порядок уплаты платежей

Действующий закон устанавливает, что предприниматель обязан за себя перечислить обязательные платежи до определенного срока. Однако нигде не записано, каким образом он это должен производить.

Выбор, каким образом платить требуемую сумму, ИП выбирает самостоятельно. При этом необходимо иметь в виду, что некоторые системы дают возможность произвести уменьшение основного налога на сумму взносов.

Внимание! ФНС не выставляет квитанцию об оплате — платежный документ на необходимую сумму, содержащий реквизиты для оплаты, ИП его формирует самостоятельно.

Таким образом, предприниматель может производить перечисления следующим образом:

- В любой момент года одной суммой;

- Поквартально в размере 1/4 суммы обязательного платежа;

- Помесячно в размере 1/12 суммы платежа;

- С любой другой периодичностью, какую выберет предприниматель.

Поскольку на платежи можно уменьшать сумму налога, к выбору периода необходимо подходить ответственно. Некоторые системы разрешают уменьшить сумму налога полностью, другие только наполовину. При этом если сумма взносов больше, чем размер налога к уменьшению, то остаток просто сгорает и не подлежит переносу на следующий период.

Важно! Таким образом, для систем, где уплата основного налога либо авансового платежа происходит каждый квартал (как в УСН и ЕНВД), то и платить взносы выгоднее равными долями каждый квартал.

КБК для уплаты фиксированных платежей ИП в 2018 году

В настоящее время производить данные платежи необходимо в ФНС. Коды КБК за последние годы не изменялись:

КБК по перечислениям на ПФ:

- Взносы в фиксированном размере и 1% – 18210202140061110160 (КБК совпадает).

- Пени – 18210202140062110160.

- Штрафы – 18210202140063010160.

КБК по перечислениям в медстрах:

- Взносы – 18210202103081013160.

- Пени – 18210202103082013160.

- Штрафы – 18210202103083013160.

Какие налоги можно уменьшить на уплаченные ФП

Перечисление обязательных платежей в отдельных случаях дает возможность уменьшить на них размер основного налога на этой системе.

Перечисление обязательных платежей в отдельных случаях дает возможность уменьшить на них размер основного налога на этой системе.

Если предприниматель находится на системе УСН «Доходы» либо на ЕНВД:

- Если у ИП нет привлеченных работников, то ему можно уменьшить рассчитанный налог на всю сумму перечисленных в этом периоде страховых платежей;

- Если у предпринимателя есть нанятые работники, то ему разрешено произвести уменьшение налога на уплаченные взносы не более чем на 50%. При этом в расчет принимаются как взносы за себя, так и перечисленные на своих сотрудников.

Если предприниматель находится на системе УСН «Доходы минус расходы», то суммы перечисленных взносов в полном размере включаются в состав расходов, на которые можно снизить полученные доходы.

При нахождении ИП на патентной системе, по условиям применения системы он не может уменьшать стоимость патента на выплаченные взносы.

При определении суммы взносов на себя используются как фиксированные платежи, так и сумма в 1% от дохода свыше 300 тысяч рублей.

Внимание! В качестве уменьшения можно брать все взносы, которые были перечислены в этом же расчетном периоде. Не имеет значения, за какой фактически период они перечислялись.

Фиксированные платежи при совмещении налоговых режимов

Закон разрешает предпринимателю уменьшать размер основного налога на перечисленные платежи. Делать это можно даже в той ситуации, когда производится совмещение нескольких режимов.

Согласно НК, если используется сразу несколько режимов, ИП должен организовать раздельный учет поступлений и расходов. В дальнейшем, на основании процентного отношения доходов производится распределение взноса между системами.

Если происходит совмещение ЕНВД и УСН, распределение рассчитывается следующим образом:

- Определяется размер доходов по УСН за расчетный период;

- Определяется вмененный (не реальный!) доход на ЕНВД за этот же период;

- Определяется их соотношение в процентах;

- Сумма перечисленных за этот период взносов пересчитывается на долю дохода по каждой системе.

Внимание! При совмещении УСН и патентной системы, последняя не подразумевает уменьшение налога на отчисления. Однако если у предпринимателя нет наемных сотрудников, он имеет право понизить размер налога по УСН на полную сумму взносов.

Ответственность за неуплату взносов

Предприниматели, которые перечисляют обязательные платежи на себя, несут точно такую же ответственность за невыплату, что и компании. При этом перечисления необходимо делать даже в те периоды, когда деятельность фактически не выполнялась.

Если ИП оплатил взносы, но не полную сумму, то у него возникает недоплата. При ее обнаружении, налоговый орган выставит требование, а также начислит штраф и пени.

Сумма штрафа составляет 20% от недоплаченной суммы. В ситуации, если ФНС докажет, что ИП мог оплатить взносы, но не сделал это умышленно, размер штрафа может быть увеличен до 40%.

Есть возможность уменьшить размер штрафа. Для этого путем судебного разбирательства предпринимателю необходимо будет доказать, что у него была непреодолимая сила, по причине которой он не смог сделать платеж. К примеру, находился длительное время в больнице. Тогда можно уменьшить размер штрафа минимально в 2 раза. Однако уменьшить начисленные пени возможности нет — их необходимо будет перечислять в полном объеме.

Пени за недоплату составляют 1/300 ставки рефинансирования по каждому дню неоплаты. Несмотря на то, что с октября 2017 года произошло изменение процентов — с 31 дня она считается уже как 1/150 ставки, ИП это не коснулось.

Они все также продолжают расчет исходя из отношения 1/300 на весь период. Пени рассчитываются за период, начиная с первого дня после крайней даты оплаты и до дня, который будет перед днем действительного погашения.

Расчет штрафных санкций и по платежам в ПФ, и в медстрах производится аналогично.

Внимание! Закон разрешает произвести закрытие предпринимательства, если существуют непогашенные долги по перечислениям в фонды. Однако они никуда не денутся, а будут перенесены уже на физическое лицо. Если погашение так и не будет произведено, то налоговая передаст дело на взыскание судебным приставам.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

bizportal.pro

КБК фиксированных платежей для ИП 2018

Осуществляя предпринимательскую деятельность или приостановив ее, ИП обязан перечислять фиксированные платежи в государственный бюджет. Фиксированными они называются потому, что сумма их является одинаковой для всех предпринимателей, кроме случая, когда доходы превысят 300 тыс. рублей. Предприниматель оплачивать платежи фиксированного типа обязан до конца текущего налогового периода. В случае несоблюдения сроков на платеж может быть насчитана пеня, а также штраф. Поэтому лицам, зарегистрированным предпринимателями, необходимо знать КБК фиксированных платежей для ИП 2018 года.

Кто оплачивает

Фиксированные платежи являются обязательными. Лица, которые фактически деятельность приостановили, все равно сохраняют обязательство их оплачивать. При этом наличие или отсутствие сотрудников, а также тип договоров, с ними оформленных, особого значения не имеют – обязательство за предпринимателем сохраняется до тех пор, пока он зарегистрирован в ЕГРИП.

Исключение могут составить случаи, когда лицо приостановило свою деятельность для осуществления ухода за ребенком, за пожилым человеком или было призвано на военную службу. Такая ситуация может стать причиной для приостановки оплаты фиксированных платежей.

Итак, кто обязан уплачивать постоянные платежи в бюджет на страхование:

- Лица, являющиеся предпринимателями, вне зависимости от получения ими прибыли от предпринимательской деятельности.

- Предприниматели, которые используют любой способ обложения и уплаты налоговых сумм.

- Предприниматели, сами работающие на основании трудового договора и имеющие страхователя.

- Предприниматели, которые приостановили предпринимательскую деятельность на любой период времени.

- Предприниматели, которые имеют сотрудников, заключив с ними трудовые и гражданско-правовые договоры или без таковых.

Что собой являют

Фиксированные платежи имеют четко оговоренную законодательными органами сумму, а точнее, пути ее получения. Так, размер фиксированного платежа зависит от МРОТ, на 2018 год его размер соответствует 7500 рублей.

Вторая составляющая, оказывающая сильное влияние на сумму платежа, – это процентная ставка. Она, к счастью, в новом году скорректирована и увеличена не была, оставшись на уровне прошлого года.

Последняя часть формул, применяемых для расчетов сумм по платежам, – это количество месяцев в году. Стандартный расчет подразумевает работу в течение 12 месяцев. Но на деле использовать необходимо то количество месяцев, которое фактически работает предприниматель. В случае создания или ликвидации объекта деятельности посреди года, платить фиксированный платеж за весь год не потребуется.

Виды платежей

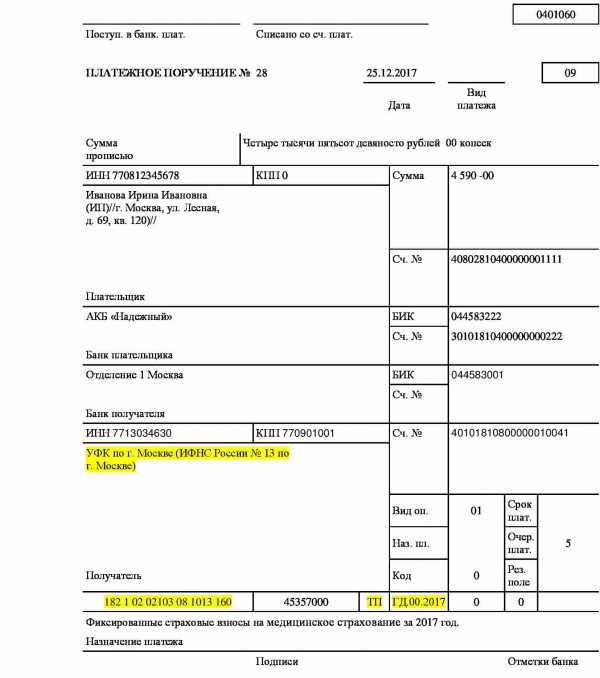

В первую очередь, стоит поговорить про фиксированный платеж, предназначенный на обязательное медицинское страхование. Ставка его равна 5,1%. Данная сумма на 2018 год составляет 4 590 рублей. Никаких особых перемен по данному виду страхового взноса не произошло, кроме того, что он переходит под контроль налоговых органов, что стало причиной изменения КБК по фиксированному платежу для ИП в 2018 году. Используемый код теперь такой: 182 1 02 02103 08 1013 160.

Второй фиксированный платеж, обязательный для предпринимателей, это взнос на пенсионное страхование. Так как изменилась сумма МРОТ, его сумма составит 23 400 рублей. Ставка — 26%. Денежные суммы указаны с расчетом на то, что предпринимательская деятельность осуществляется на протяжении круглого года. КБК по этому платежу теперь: 182 1 02 02140 06 1110 160.

Оплатить взносы, указанные выше, требуется до 31 декабря этого года. Нарушение сроков провоцирует возникновение пеней. Кстати, КБК по пеням и штрафам, касающимся взносов нового периода, также претерпели изменения.

Если доход больше 300 тыс.

В ситуации, когда доход предпринимателя перешагнул пороговое значение, установленное законодательством и равное 300 тыс. рублей, предпринимателю придется совершить еще один взнос, относящийся к фиксированным.

Данный взнос равен сумме, которая находится при исчислении 1% из суммы превышения порогового значения.

Этот взнос будет отправлен в счет пенсионного страхования. Стоит отметить, что для данного типа страхования существует законный предел в 163 800 рублей.

Для того чтобы отправить 1% взнос, придется использовать КБК 182 1 02 02010 06 1010 160. Срок уплаты немного продлевается — до конца месяца, следующего за первым кварталом налогового периода, который начнется.

Итак, КБК по фиксированным платежам для ИП изменились, это обязательно надо учесть индивидуальным предпринимателям, заполняя платежные поручения по новому налоговому периоду, а точнее, оформляя поле 104.

saldovka.com

КБК для фиксированных платежей для ИП в 2018 году

В 2018 году претерпел изменения установленный ранее порядок расчетов фиксированных взносов, которые выплачивают индивидуальные предприниматели. До этого величина выплат ИП за себя определялась с учетом использования формулы, в которую были включены показатели МРОТ и тарифные ставки.

Теперь данная формула отменена. Вместо нее, в соответствии с положениями статьи №430 действующего Налогового Кодекса Российской Федерации, появились так называемые фиксированные взносы, не имеющие прямой зависимости от минимального размера заработной платы и от прочих сопутствующих нюансов.

Для понимания особенностей КБК для фиксированных платежей для ИП в 2018 году нужно в обязательном порядке ознакомиться с определениями базовых понятий, с перечнем предпринимательских выплат, текущей тарифной сеткой, порядком расчетов, а также с установленными сроками.

Определение понятий

Фиксированные взносы представляют собой выплаты страхового характера в счет обязательного пенсионного обеспечения. Соответствующие издержки погашаются индивидуальными предпринимателями, юристами и прочими категориями лиц, которые занимаются частной практикой.

До начала 2014 года рассматриваемые взносы были в действительности фиксированными, потому что устанавливались строго на календарный год. Также их размер был идентичен абсолютно для всех плательщиков.

После этого в регламентирующее законодательство были внесены изменения, с помощью которых был изменен порядок определения взносов. Другими словами, выплаты перестали относиться к фиксированному типу.

С 2013 года можно официально не выплачивать фиксированные суммы за следующие временные периоды:

- служба в рядах Вооруженных Сил РФ по призыву;

- период ухода родителя за новорожденным ребенком до момента достижения последним возраста 1,5 лет;

- период ухода за недееспособным гражданином, имеющим первую группу инвалидности;

- период проживания супруги военнослужащего по контракту в другом регионе.

В 2018 году наименование было полностью убрано из нормативной документации, однако в обиходе взносы все равно называются фиксированными. Это удобно для самих предпринимателей.

С прошлого года порядок выплат регулируется статьей №34 Налогового Кодекса РФ. Взаимодействие теперь осуществляется не с внебюджетными организациями, а с территориальными налоговыми органами, расположенными по месту юридической регистрации ИП.

Взносы в фиксированной сумме должны обязательно выплачиваться предпринимателями, вне зависимости от выбранной системы налогового обложения и типа ведения деятельности хозяйственного характера. Если ИП осуществляет свою профильную деятельность на основании трудового соглашения, то выплаты проводятся его непосредственным работодателем.

ИП нужно оплачивать страховые взносы в фиксированном размере за себя только за тот временной промежуток, пока конкретный гражданин имеет официальную регистрацию в качестве индивидуального предпринимателя. При этом под учет попадают календарные дни, во время которых лицо было ИП. Расчет за неполный год проводится на основании статей №430 Налогового Кодекса Российской Федерации.

Количество дней начинает отсчитываться с того момента, который следует за датой непосредственной регистрации в государственном реестре в качестве ИП. Согласно пункту №5 вышеуказанного нормативного акта количество дней в месяце потери статуса ИП должно в обязательном порядке определяться до дня фактического прекращения деятельности.

За что платит ИП

Предприниматели, занимающиеся индивидуальной деятельностью, вынуждены ежегодно оплачивать несколько типов взносов. Они обязуются выплачивать страховые взносы за себя в полноценном объеме. На это обстоятельство не может повлиять факт отсутствия деятельности как таковой в конкретный период времени.

Дополнительно стоит выделить специальные взносы на случай краткосрочной недееспособности по материнству. В соответствии с нормой уже упомянутой ранее статьи №430 НК РФ, предприниматели могут не осуществлять такие выплаты – все делается исключительно в добровольном порядке.

Те категории лиц, которые выплачивают такие взносы, могут на законных основаниях рассчитывать на получение пособия от Фонда социального страхования в случае болезни.

Платежная документация по оплате обязательных взносов страхового характера должна заполняться в определенном порядке. Это не относится только к случаям, когда возникают чрезвычайные ситуации на производстве и обнаруживаются профессиональные заболевания.

Заполнение проходит по следующему алгоритму:

| Поле с идентификационным налоговым номером и КБК | Указываются соответствующие сведения о контролирующей налоговой инспекции. |

| Поле со сведениями о получателе | Вписывается сокращенное название отделения Федерального казначейства – дополнительно в скобках отмечается неполное наименование налоговой службы, которая занимается контролем платежей. |

| Раздел с кодом бюджетной классификации | Прописывается актуальное значение по состоянию на 2018 год. |

Что касается налоговой отчетности по факту оплаты фиксированных взносов, в том числе и по НДФЛ, то обычно она подается в территориальную инспекцию не позднее начала февраля каждого года. Однако с 2012 года никакую документацию сдавать индивидуальным предпринимателям не нужно.

| Медицинские | В 2017 году величина медицинских взносов составляла 4 600 рублей. Их объем никак не зависит от получаемого дохода. Определение размера проводилось на основании МРОТ по состоянию на начало календарного года и особого страхового тарифа. Также учитывалось количество месяцев, в течение которых должна была совершаться оплата. В 2018 году сумма рассматриваемых взносов не варьируется в зависимости от минимального размера зарплаты по Российской Федерации. Сумма платежа увеличилась на 1 250 рублей за расчетный период. |

| Пенсионные | Что касается размера страховых взносов пенсионного характера, то в прошедшем году актуальная сумма составляла 23 400 рублей. Определение величины проводилось на основании устаревших параметров, рассмотренных ранее, включая МРОТ. В 2018 году индивидуальные предприниматели берут на себя ответственность за обеспечение обязательного пенсионного страхования. Сумма выше прошлогоднего показателя на 3 150 рублей. |

Тарифы и размеры

В 2018 году для ИП устанавливаются следующие тарифы для совершаемых платежей за себя:

| Пенсионный Фонд РФ | 26%, 10% из которых являются так называемой солидарной частью тарифа; 16% — индивидуальной части туда же. |

| ФФОМС | 5%. |

Фиксированные суммы взносов при доходности не более 300 000 рублей также были изменены. Например, в Пенсионный Фонд придется перечислить 26 545 рублей.

Порядок расчетов

Для более подробного понимания последних изменений следует ознакомиться с формулой, которая применялась до наступления 2018 года.

Она имела следующий вид:

МРОТ х 12 х ТСВ

Где:

| МРОТ | Данный параметр характеризовался показателем минимального размера заработной платы по России на начало года. Тогда сумма МРОТ составляла 7,5 тысяч рублей. Уже в 2018 году этот параметр был увеличен почти до 9 500 рублей, однако в текущий период расчет проводится исходя из других значений. |

| 12 | Этот параметр указывал на количество месяцев в году, в течение которых проводилась уплата взносов страхового типа. |

| ТСВ | Аббревиатура расшифровывается как тариф страхового взноса. Определяются следующие тарифы:

|

Новый порядок расчетов был определен на законодательном уровне. Об актуальных изменениях гласят нормы Федерального Закона РФ №335 от 27 ноября 2017 года.

Важно помнить о том, что с начала 2018 года взносы страхового характера рассчитываются в установленном порядке. Например, если доход индивидуального предпринимателя за один год не превышает 300 000 рублей, то сумма будет фиксированной для всех – 26 545 рублей.

В противном случае, если показатели доходности составляют свыше 300 000 рублей, гражданину придется совершить две выплаты. Первая является фиксированной, как при доходе меньше прописанной величины, а вторая составляет 1% от суммы доходов плательщика за конкретный период расчета.

Сроки

Индивидуальным предпринимателям нужно будет выплачивать рассматриваемые страховые взносы уже в начале 2019 года.

Именно потому законодательством были определены следующие предельные сроки:

| По медицинскому страхованию | Максимальный срок не позднее 9 января 2019 года. |

| По страхованию обеспечения пенсий | Не позднее 7 июля 2019 года. |

| Пенсионный взнос в размере 1% | Не позднее той же даты, которая установлена для фиксированного аналога. |

За отказ от выплат предусматриваются штрафные санкции в виде пени.

КБК для платежей

С 2017 года все полномочия по регистрации обязательных взносов страхового типа были делегированы территориальным подразделениям налоговой инспекции. В связи с данным обстоятельством, соответствующие выплаты должны проводиться на счета ФНС, а не в Пенсионный Фонд Российской Федерации. Последние изменения привели к корректировке КБК страховых взносов индивидуальных предпринимателей.

Выделяются следующие:

| На страхование пенсионного типа | 18210202140061110160 |

| Страхование медицинского типа | 18210202103081013160 |

| По факту временной нетрудоспособности | 18210202090071010160 |

jurjur24.ru

Какой КБК для фиксированных платежей в ПФР в 2017-2018 годах

КБК ПФР — фиксированный платеж 2017-2018 годов по взносам в этот фонд необходимо уплачивать индивидуальным предпринимателям или тем, кто обеспечивает себя работой самостоятельно (адвокатов, нотариусов) — указывается в платежных документах на перечисление средств. С 2017 года значения этих КБК обновлены.

Что такое КБК

Кто платит фиксированные платежи в Пенсионный фонд

КБК 2017-2018 в Пенсионный фонд

Итоги

Что такое КБК

Аббревиатура КБК расшифровывается как код бюджетной классификации. По значениям этого кода группируются все доходы бюджета, поступающие за счет налогов, сборов, а также взносов на пенсионное и социальное страхование. Код бюджетной классификации состоит из 20 знаков, разделенных на несколько разрядов. У каждого знака есть свое назначение.

Неправильное указание в платежном поручении данного реквизита может привести к тому, что налоги будут уплачены не по адресу, а это может быть чревато санкциями в виде пени и штрафов.

КБК периодически могут изменяться, поэтому бухгалтерам во избежание проблем нужно следить за теми или иными законодательными новшествами. Актуальную информацию можно взять из справочных информационно-правовых систем.

О том, какими могут быть проблемы, связанные с неверно указанным КБК, читайте здесь.

Кто платит фиксированные платежи в Пенсионный фонд

В фиксированном размере платежи на обязательное пенсионное и обязательное медицинское страхование осуществляют индивидуальные предприниматели, а также нотариусы, адвокаты и другие представители самозанятого населения.

Сумма, которую им нужно уплачивать, в 2017 году зависит от минимального размера оплаты труда. Фиксированные платежи на ОПС составляют 26% от МРОТ на начало года, умноженного на 12 месяцев. То есть для 2017 года эта величина равна 7 500 руб. × 26% × 12 = 23 400 руб.

Однако если годовой доход предпринимателя превысил 300 000 руб., то с разницы ему придется заплатить еще 1%, но не выше 8-кратной величины 12-кратного МРОТ (т. е. для 2017 года — не более 720 000 руб.). Фиксированные платежи на ОМС от величины дохода не зависят и уплачиваются из расчета минимального размера труда, умноженного на 12 месяцев и на 5,1%.

Для периода 2018-2020 годов редакция п. 1 ст. 430 НК РФ, устанавливающего порядок определения величины фиксированных взносов, изменена, и сумма взносов для каждого года, входящего в указанный период, установлена в конкретных цифровых значениях:

|

Год |

Размер фиксированного платежа на ОПС, руб. |

Размер фиксированного платежа на ОМС, руб. |

|

2018 |

26 545 |

5 840 |

|

2019 |

29 354 |

6 884 |

|

2020 |

32 448 |

8 426 |

В части ОПС эти значения действительны только для дохода, не превышающего 300 000 руб. Но если доход окажется выше, то, как и прежде, с суммы превышения на ОПС придется доплачивать 1%, но не больше, чем 8-кратную величину цифры фиксированного годового платежа.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяОбратите внимание, что юридические лица фиксированные взносы не уплачивают. КБК Пенсионного фонда — 2017-2018 для юридических лиц будут отличаться от КБК для уплаты страховых взносов самозанятых граждан. Однако когда самозанятое лицо становится работодателем, ему в части платежей за своих работников придется применять те же КБК, которые использует для страховых взносов юрлицо.

Страховые взносы в сумме, не зависящей от величины дохода, должны быть уплачены до 31 декабря отчетного года. В случае необходимости доначислений в размере 1% рассчитанную по этой ставке сумму следует внести в бюджет до 1 апреля следующего года.

КБК 2017-2018 в Пенсионный фонд

С 2017 года платежи, предназначенные для Пенсионного фонда, самозанятыми лицами делаются на счета ИФНС вне зависимости от того, что они могут относиться к периодам до 2017 года. И оформлять платеж нужно будет не только с применением новых КБК, но и использовать разные их значения в зависимости от периода, за который перечисляется взнос: до 01.01.2017 или после 31.12.2016. В первом случае придется брать переходные значения КБК, а во 2-м — окончательные.

Для платежей на ОПС, исчисленных с дохода, который не превысил 300 000 руб., нужно будет указать КБК:

- 182 1 02 02140 06 1100 160 — если оплачивается период до 01.01.2017;

- 182 1 02 02140 06 1110 160 — если оплачивается период после 31.12.2016.

Для платежей на ОПС, исчисленных как 1% от суммы дохода, превышающего 300 000 руб., КБК будет иметь значение:

- 182 1 02 02140 06 1200 160 — если оплачивается период до 01.01.2017;

- 182 1 02 02140 06 1110 160 — если оплачивается период после 31.12.2016 (с 2017 года все свои взносы на ОПС предприниматели платят на один КБК, отдельного кода для дополнительного 1% нет).

Для взносов на обязательное медицинское страхование КБК примет значение:

- 182 1 02 02103 08 1011 160 — если оплачивается период до 01.01.2017;

- 182 1 02 02103 08 1013 160 — если оплачивается период после 31.12.2016.

О действиях, которые следует предпринять для устранения последствий указания неверного КБК в платежном документе, читайте в материале «Ошибки в платежном поручении на уплату налогов».

Итоги

Плательщиками фиксированных платежей в ПФР являются ИП и другие самозанятые лица. Определение величины таких платежей имеет свои особенности, и не всегда их сумма отвечает фиксированному значению. Для перечисления фиксированных платежей установлены свои особые КБК, отличающиеся от КБК, применяемых работодателями при оплате взносов, начисленных с вознаграждений в пользу наемных работников.

nalog-nalog.ru

Кбк фиксированный платеж в пенсионный фонд в 2018 году для ип за себя в

Как платить страховые взносы и фиксированные платежи в 2018 – новые КБК

Лучше выплачивать сборы ежеквартально, чтобы сэкономить на отчислениях как можно больше. Ведь уменьшить налог можно исключительно на те страховые сборы, которые были внесены в том же периоде, за который налог насчитан. То есть если оплатить их в каждом из четырех кварталов, разделив общую сумму на 4 части, то можно уменьшить все выплаты по налогу, а не только годовую.

КБК 39210202140061000160 в 2018 году для ИП неактуален. Он утратил свою значимость еще в начале 2016, когда был заменен впервые. Тогда заменили только 2 цифры – 10 на 11. И вот этот обновленный КБК 39210202140061100160 в 2018 году для ИП, оплачивающих пенсионные счета за прошлый налоговый период, еще актуален.

Какой КБК для фиксированных платежей в ПФР в 2017-2018 годах

КБК ПФР — фиксированный платеж 2017-2018 годов по взносам в этот фонд необходимо уплачивать индивидуальным предпринимателям или тем, кто обеспечивает себя работой самостоятельно (адвокатов, нотариусов) — указывается в платежных документах на перечисление средств. С 2017 года значения этих КБК обновлены.

В части ОПС эти значения действительны только для дохода, не превышающего 300 000 руб. Но если доход окажется выше, то, как и прежде, с суммы превышения на ОПС придется доплачивать 1%, но не больше, чем 8-кратную величину цифры фиксированного годового платежа.

Фиксированные платежи ИП в 2018 году за себя: размер, сроки и порядок уплаты

Тем не менее оплату взносов лучше производить ежеквартально, разбив их на 4 части. Если деятельность только началась и дохода пока большого нет, то можно оплачивать их в в размере начисленных налогов, чтобы уменьшить их на 100%. И уже к концу года выйти на всю установленную на год сумму.

Ежегодно индивидуальные предприниматели должны оплачиваться фиксированные платежи ИП за себя в пенсионный фонд и на обязательное медицинское страхование по установленным ставкам. Сроки, порядок исчисления сумм и порядок оплаты определен 34 главой налогового кодекса.

КБК ИП – фиксированный платеж в 2018 году

Независимо от того, вел ли предприниматель коммерческую деятельность или нет, он обязан заплатить «за себя» страховые взносы. Какие КБК необходимо указывать в платежках? Разберемся, как правильно заполнять поле 104 в документах на перечисление средств в бюджет.

Для правильного зачисления уплаченных сумм страховых взносов в поле 104 платежки необходимо вносить тот код, который соответствует виду фискального сбора. КБК отличаются по страховой части при фиксированных платежах ИП в 2018 году, а также по назначению перевода – уплате налога, пени или штрафа. Так, в 2018 г. необходимо указывать в платежном поручении следующие значения бюджетных кодов:

Фиксированные платежи ИП в 2017 году за себя в ПФР и ФОМС

Сразу после регистрации ИП и до снятия с учета в налоговой инспекции предприниматель должен платить за себя страховые взносы. Взносы – это не налоги, и платить их надо, независимо от того, ведется ли реальная деятельность и есть ли от нее доход. Не влияет на эту обязанность дополнительная работа по трудовому договору, пенсионный возраст, инвалидность и другие причины, которые предприниматели могут считать уважительными.

Как известно, на режимах УСН Доходы и ЕНВД можно уменьшить рассчитанный налог на сумму страховых взносов, уплаченных в отчетном периоде. Минфин несколько раз менял точку зрения по поводу того, можно ли для уменьшения налога учитывать не только фиксированный платеж ИП, рассчитанный по МРОТ, но и этот дополнительный 1%.

Фиксированные платежи ИП в 2018 году

4. С 2015 года разрешено продлевать от 4 до 6 месяцев выездные проверки плательщиков страховых взносов (индивидуальных предпринимателей). Теперь на законодательном уровне установлен порядок (основания) для повторной проверки ИП, который продолжает свое действие в 2017-2018 годах.

На 2018 год планируется изменение по расчетам фиксированных взносов. Правительство одновременно вместе с проектом федерального бюджета на 2018–2020 годы, внесло в Госдуму поправки в Налоговой кодекс. Законопроектом предлагается установить новый фиксированный размер взносов на обязательное пенсионное и медицинское страхование для ИП, уплачивающих взносы «за себя». Предлагается, чтобы размер фиксированных взносов больше не зависел от минимального размера оплаты труда (МРОТ), а ежегодно индексировался в соответствии с решениями Правительства.

Какие КБК для фиксированных платежей ИП есть в 2018 году

Аналогичный расчет кода бюджетной классификации и для отчислений в ФОМС. В данном случае поля будут иметь вид: 392 1 02 02101 08 1011 160. Как видим, изменения внесены в 3 поля, поскольку вы перечисляете деньги на счет другой организации и бюджет, а также программа платежа, соответственно, будут отличаться.

Оплата фиксированных платежей является обязанностью не только ИП, но и любой организации, которая занимается ведением той или иной деятельности. Однако вместе с тем при перечислении средств на тот или иной счет вам понадобится указать код бюджетной классификации (КБК) платежа в соответствии с его типом и назначением. Именно поэтому каждый индивидуальный предприниматель должен знать, какие адреса используются для оплаты тех или иных видов налогов. Сегодня поговорим о том, что такое КБК, и какие функции он имеет, что обязательно необходимо знать начинающим ИП, а также разберемся, какие коды бюджетной классификации используются для проведения фиксированных платежей.

Бухучет инфо

Максимальный размер взносов на ОПС, который должен уплатить ИП за 2018 год, составляет 212 360 руб. (26 545 руб. х 8), а максимальный размер 1%-ного взноса – 185 815 руб. (212 360 руб. (общий максимальный размер взносов на ОПС ИП за себя за 2018 год) – 26 545 руб. (фиксированный взнос на ОПС за 2018 год)).

Сумму платежа для доходов в пределах 300 000 руб. и свыше этого лимита считают по-разному. Помимо известной величины платежей 23 400 руб. есть и переменная часть. Ее считают по тарифу 1 процент от дохода свыше 300 000 руб. Из-за этого у предпринимателей и возникают вопросы насчет кода при составлении платежного поручения. КБК по страховым взносам для ИП за себя с дохода свыше 300 000 руб. – 182 102 02140 06 1110 160.

Фиксированный платёж в Пенсионный фонд в 2018 году для ИП

МРОТ вырос с 7800 до 9489 руб. с 01.01.2018г. А с нового года 2019 законодатели хотят прировнять его к прожиточному минимуму, т. е. платежи работодателей в фонды с каждым годом повышаются. Фиксированный платёж, даже если пока такой эффект не особо заметен, нацелен на снижение расходов налогоплательщиков. Он будет устанавливаться решением Правительства в разном размере, с ежегодным увеличением.

Упрощённая система налогообложения УСН делится на два вида. Но является ли объектом налогообложения просто «доход», или же «доход минус расход», не имело значения ещё совсем недавно. ИП учитывает все свои поступления, соответствующие статье 346.15 НК. Это совокупность имеющихся реализационных и внереализационных доходов (статьи за номерами 249, 250 НК). С той суммы выручки, которая указана итогом в Книге, ведущей учёт доходов и расходов ИП, сразу вычитается 300 тысяч рублей и берётся 1%.

Фиксированный платёж в пенсионный фонд в 2018 году для ИП

- Фиксированный платёж на медицинское страхование, независимо от дохода – 7 500*12*5,1%=4 590 рублей.

- Фиксированный платёж на пенсионное страхование, если доходы ИП за год не превысили отметки в 300 000 рублей – 7 500*12*26%=23 400 рублей.

- Дополнительная плата на пенсионное страхование. Если ИП получил за год доход более 300 000 рублей – 1% от суммы дохода, превышающего 300 000 рублей, но не более 163 800 рублей.

Что касается непосредственно вопроса взносов, то здесь также произошли изменения, которые требуют также предельного и особого внимания. Что же это за изменения? Здесь, с начала 2018 года будут указываться совершенно иные коды бюджетной классификации на платежах и квитанциях. Какие стоит отметить и назвать в первую очередь?

zakonandporyadok.ru