Фиксированные взносы ИП на 2019 и 2020 годы уже известны. Закон опубликован.

Обновление статьи от 23.08.2018. Добавил еще подробные видео по теме статьи на 2019 год + сделал простой онлайн-калькулятор. Советую посмотреть видео ниже, в них все очень подробно рассказываю.И, кстати, все суммы по страховым взносам теперь явно указаны в статье 430 Налогового Кодекса РФ.

Добрый день, уважаемые ИП!

Удивительно, но факт. Я специально придержал эту информацию по фиксированным взносам ИП на 2019 и 2020 годы, пока соответствующий закон не опубликуют. Но вот, закон одобрили, а значит, можно написать на блоге.

Да, я уже давно не пишу про всевозможные законопроекты-однодневки, которые забываются через пару дней.

Так вот. Федеральный закон от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» уже принят и опубликован:

http://sozd.parlament.gov.ru/bill/274631-7

На странице № 109 этого закона написано следующее:

Страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке, если иное не предусмотрено настоящей статьей:

- в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

- в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

- При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.»;

Таким образом, имеем следующие значения на 2019 и 2020 год:

Фиксированные взносы ИП за “себя” в 2019 году:

- Взносы в ПФР за себя (на пенсионное страхование): 29354 руб.

- Итого за 2019 год = 36238 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 29354*8=234832 руб.

https://www.youtube.com/c/DmitryRobionek

Как платить 1% в 2019 году, если доход превысит 300 000 рублей?

И снова я предпочел записать небольшое видео, чем портянку текста =)

Как быстро посчитать в зависимости от даты открытия ИП и от суммы годового дохода?

Калькулятор взносов на 2019 год уже готов. Смотрите его вот здесь: https://dmitry-robionek.ru/kalkuljator-fiksirovannyh-vznosov-ip-2019

Фиксированные взносы ИП за “себя” в 2020 году:

- Взносы в ПФР за себя (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 8426 руб.

- Итого за 2020 год = 40874 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 32448*8=259584 руб.

А на 2020 год есть калькулятор?

Да, и на 2020 год тоже готов калькулятор: https://dmitry-robionek.ru/kalkuljator-vznosov-ip-na-2020-god

Как видите, они будут повышаться. Но знаете, что скажу? Все может измениться еще много раз. На моем блоге хватает примеров принятых и одобренных законов, которые впоследствии не раз менялись или дополнялись. За три предстоящих года очень многое может измениться. Так что, следите за новостями =)

Тем не менее, данный закон есть, и он уже опубликован (см. ссылку в начале этой статьи).

Что с 2018 годом? Какие взносы будут?

Про 2018 год писал отдельную статью:

Госдума одобрила новую схему взносов ИП “за себя” и новый МРОТ на 2018 год

Также у меня уже готов калькулятор взносов ИП “за себя” на 2018 год: https://dmitry-robionek.ru/kalkuljator-vznosov-ip-2018

С уважением, Дмитрий.

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2019 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2019 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2019 год

- И многое другое!

Уважаемые предприниматели!

Готовится новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?»

В книге будут рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готовится к публикации новая электронная книга для ИП на 2019 год:

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2019 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

dmitry-robionek.ru

Фиксированные платежи ИП в 2018 году

С 1 января 2018 года действует новый порядок уплаты фиксированных платежей ИП в 2018 году.

По распоряжению Президента Госдума изменила расчет взносов ИП, чтобы итоговые платежи предпринимателей были меньше. Изменения внесены Федеральным законом от 27.11.2017 № 335-ФЗ. Принят закон.

Правила уплаты предпринимателем страховых взносов за себя не зависит от того, есть ли у него наемный персонал. ИП должен платить взносы за себя в случае, если у него нет работников или есть. При этом размер взносов на свое страхование и порядок их уплаты не зависит от наличия или отсутствия персонала. Взносы за ИП отдельно, взносы за сотрудников — отдельно. Теперь суммы, порядок уплаты и отчетности по взносам подчиняются нормам НК. Размеры платежей ИП за себя в 2018 году начиная с 1 января изменились.

По распоряжению Владимира Путина Дума приняла закон от 27.11.2017 № 335-ФЗ с новыми тарифами взносов с 2018 года:

В ПФР — 26 545 руб. + 1% с доходов ИП свыше 300 000 руб. (совокупный платеж ограничен лимитом 212 360 руб.)

В ФОМС — 5 840 руб.

Это фиксированные взносы за год, они никак теперь не привязаны к МРОТ.

Как уплачиваются страховые взносы в фиксированном размере в 2018 году для ИП?

Страховые взносы ИП за себя определяются исходя из статьи 420 НК РФ. Эти взносы платит как ИП с работниками, так и без. При этом размер взносов за себя не зависит от наличия работников.

Также ИП на пенсии платят фиксированные взносы. В 2018 году платежи составляют: ОПС (пенсионные взносы): 26 545 руб.; ОМС (медвзносы): 5 840 руб. Следует иметь в виду, что предприниматели не могут применять пониженные тарифы. Такая льгота предусмотрена только для лиц, которые выплачивают вознаграждения другим физлица — и только в отношении взносов работников, но не взносов ИП за себя. Согласно п. 2 ст. 432 НК РФ фиксированная сумма взносов должна быть оплачена до истечения календарного года. Получателем платежа является налоговый орган, в котором стоит на учете предприниматель.

КБК в платежном документе следует указывать:

18210202140061110160 — для пенсионных взносов;

18210202103081013160— для медицинских взносов.

Если предприниматель принял решение прекратить деятельность и сняться с учета в налоговом органе, то оплатить взносы он обязан в течение 15 дней с даты снятия с учета. При этом сумма взносов будет скорректирована пропорционально отработанному времени в календарном году.

Сумма страховых взносов для ИП в 2018 году при превышении дохода 300 000 рублей.

Если за календарный год доходы предпринимателя окажутся больше 300 тыс. руб., то сверх взносов, указанных выше, ИП должен заплатить страховые взносы на пенсионное страхование в размере 1% от суммы дохода, превысившего 300 000 руб.

При этом ограничена максимальная величина таких взносов. Она не может превысить значение: 8 x 26 545 руб. = 212 360 руб. Срок уплаты 1% с доходов ИП в ПФР Согласно п. 2 ст. 432 НК РФ такие взносы уплачиваются до 1 июля года, следующего за отчетным. То есть взносы за 2018 год нужно заплатить не позднее 1 июля 2019 года.

Взносы уплачивают в инспекцию по месту учета ИП на КБК 18210202140061110160.

Как рассчитать взносы в ПФР с доходов свыше 300 000 рублей

Срок уплаты дополнительных взносов — не позднее 1 июля 2019 года.

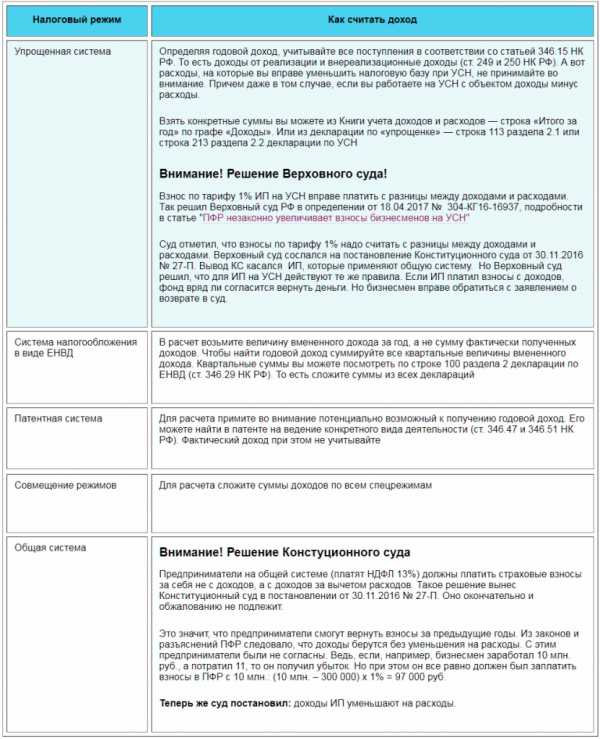

Как определить доход.

Напоминаем что специалисты ГК «Софт-Сервис» оказывают профессиональные услуги по бухгалтерскому учету.

Подробная информация по ссылке: Бухгалтерский учет

Консультация по телефону: +7 (347) 222-20-21

www.soft-servis.ru

Взносы в ПФР для ИП без работников в 2018 году: расчет фиксированного платежа

15 января 2018 в 09:57

1467

Каждый индивидуальный предприниматель обязан платить фиксированные платежи по страховым взносам. Эта обязанность закреплена законодательно. Даже если деятельности нет, платежи должны быть уплачены. От чего зависит размер фиксированного платежа и как его рассчитать самостоятельно, рассмотрим в статье.

От чего зависит размер фиксированного платежа в ПФР для ИП?

Размер фиксированного платежа в 2017 году напрямую зависел от установленного МРОТ на 1 января. В 2017 году МРОТ составлял 7500.

В 2018 году на 1 января МРОТ составит 9489 рублей. Правительство планирует приравнять минимальный размер оплаты труда к прожиточному минимуму. На данный момент принятый МРОТ составляет 85 % от установленного прожиточного минимума.

Однако с 1 января 2018 года устанавливаются следующие размеры фиксированных платежей, не зависящих от МРОТ:

- На пенсионное страхование 26545 рублей, если доход не превысил отметку 300000 рублей.

- На медицинское страхование 5840 рублей.

Для индивидуальных предпринимателей, чей доход превысит 300000 рублей за год, предусмотрена ставка 1 % с дохода, который оказался свыше установленного ограничения, но не более 212360 рублей. Это касается только части на пенсионное страхование.

Если индивидуальный предприниматель начал свою деятельность в середине года, то расчет осуществляется пропорционально количеству месяцев, которые он проработал.

Если месяц был неполным, то расчет осуществляется пропорционально количеству календарных дней месяца, который оказался неполным.

Например, индивидуальный предприниматель зарегистрировал фирму 20 октября 2018 года. В 2018 году МРОТ составляет 9489 рублей. Сумма фиксированных платежей за год составляет 32385 рублей.

Рассчитаем ежемесячную сумму фиксированного платежа:

32385 ÷ 12 = 2698,75 рублей.

Рассчитаем сумму фиксированного платежа за неполный месяц:

(2698,75 ÷ 31) × 12 = 1044,68 рубля.

Рассчитаем сумму фиксированного платежа итого за год:

2698,75 × 2 + 1044,68 = 6442,18 рубля.

Индивидуальные предприниматели на системах налогообложения ЕНВД и патент расчеты фиксированных платежей делают, основываясь на размере вмененного и потенциально возможного дохода.

Можно ли учесть фиксированные платежи в расходах?

Учесть фиксированные платежи в расходах можно. Но эта операция доступна не для всех систем налогообложения. Для упрощённой системы налогообложения с дохода предусмотрено уменьшение самого налога на сумму фиксированного платежа. Если УСН с объектом налогообложения в виде доходов за минусом расходов, то сумма фиксированных платежей включается в состав расходов. Индивидуальным предпринимателям на ЕНВД также можно включить фиксированные платежи в общую сумму расходов. Но только за налоговый период. То есть за квартал.

Патент, к сожалению, не предусматривает уменьшение размера оплаты на сумму фиксированного платежа. Общая система налогообложения также позволяет учесть фиксированные платежи в расходах.

Сроки уплаты фиксированных платежей

ИП, не являющееся работодателем, обязан заплатить фиксированные платежи с суммы, не превышающей 300000 рублей, в полном объеме до 31 декабря отчётного года. Взносы в размере 1% с суммы свыше 300000 рублей необходимо оплатить до 1 июля 2018 года.

Если ИП работает на ЕНВД, налоговым периодом является квартал.

Законодательство позволяет оплачивать фиксированные платежи поквартально.

- За первый квартал с 1 января до 31 марта;

- За второй квартал с 1 апреля до 30 июня;

- За третий квартал с 1 июля до 30 сентября;

- За четвёртый квартал с 1 октября до 31 декабря.

Если индивидуальный предприниматель решил закрыть свою фирму, то уплатить фиксированные платежи он обязан в течение 15 дней с даты снятия с регистрации.

delovoymir.biz