Штраф за несдачу СЗВ-М — наказание за несвоевременную сдачу отчета СЗВ-М

Отчет СЗВ-М необходимо сдавать в установленный законом срок, в полном соответствии с принятым порядком. Крайне важно следить максимально тщательно за своевременной подготовкой и сдачей отчетов в налоговые органы, поскольку действующее законодательство предусматривает достаточно строгое наказание за нарушения. И итоговая сумма штрафов может оказаться вполне существенной.

Сегодня предстоит рассмотреть данный вопрос более подробно. Пришло время узнать, какие именно штрафы взимаются за несдачу или сдачу отчетов позднее срока. Также следует знать, в каком порядке могут быть осуществлены взыскания.

Какой штраф за несдачу СЗВ-М в срок в 2018 году

штраф за несвоевременное предоставление СЗВ-М

Рассмотрим, какой штраф за несвоевременную сдачу отчета СЗВ-М определен законом. Обязательность предоставления отчетности определяется в соответствии со статьей 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Вот цитата из закона:

п.2.2 ст.11:

Страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом — месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) следующие сведения:

страховой номер индивидуального лицевого счета;

фамилию, имя и отчество;

идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

Конкретный размер штрафа определяется в 17-й статье ФЗ. Приведем цитату.

За непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, предусмотренных пунктами 2 – 2.2 статьи 11 настоящего Федерального закона, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица.

Обратите внимание! Если закон нарушен, имеется опоздание сдачи СЗВ-М, заплатить штраф придется в любом случае: уклониться от этой обязанности больше не удастся. В данный момент ответственность ужесточена и детально продуман и установлен порядок взыскания. Теперь, начиная с 2017-го года, подразделения ПФР имеют полное право приступать к взысканию штрафов за несдачу и несвоевременную сдачу отчетов СЗВ-М в судебном порядке. Это закреплено законодательно в статье 17 Федерального закона от 01.04.1996 № 27-ФЗ.

Вот конкретный размер штрафа. За каждое физическое лицо, которое было пропущено или не указано в отчете, взыскание составит 500 рублей. В 2018-м году эта мера принимается за несвоевременную сдачу ежемесячного отчета в ПФР. То есть просрочка СЗВ-М практически влечет такую же ответственность, как и не сданный совсем документ.

Это важно! В 2017-м году определен более длительный период, отведенный на сдачу отчета СЗВ-М. Раньше была необходимость сдавать отчет не позднее 10-го числа следующего месяца. В 2018-м году данный период продлевается на 5 дней: теперь следует сдавать отчет не позднее 15-го числа месяца, который следует за отчетным.

Обратите ваше внимание: невовремя сданный отчет принимается, но штраф все-таки взимается.

Штраф за непредоставление СЗВ-М

Уже выяснено, какой штраф за несданный отчет СЗВ-М будет взиматься. Если отчет сдан не в срок, вообще не сдан, наказание одинаковое. Имеется интересный момент. Сейчас отчетность необходимо сдавать в электронной форме, если общее количество работников превысило 25 человек. Такой документ предоставляется в электронном формате и подписывается специальной усиленной квалифицированной электронной подписью. Это закреплено в статье 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»):

Указанные сведения могут представляться как в виде документов в письменной форме, так и в электронной форме (на магнитных носителях или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений.

Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в порядке, который устанавливается Пенсионным фондом Российской Федерации. В таком же порядке могут представляться сведения страхователем менее чем на 25 работающих у него застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) за предшествующий отчетный период.

При представлении сведений в электронной форме соответствующий орган Пенсионного фонда Российской Федерации направляет страхователю подтверждение приема указанных сведений в форме электронного документа.

Если в соответствии с данным законом документация не предоставлена в электронном виде в срок, предусмотрен особый штраф за непредставление СЗВ-М – за несоблюдение порядка. Статья 17-я, Федерального закона от 01.04.1996 № 27-ФЗ:

За несоблюдение страхователем порядка представления сведений в форме электронных документов в случаях, предусмотренных настоящим Федеральным законом, к такому страхователю применяются финансовые санкции в размере 1000 рублей.

Штраф за ошибочное заполнение отчетности

Поскольку во внимание принимается конечная информация, указанная в документах, не имеет существенного значения, не указаны вообще конкретные позиции, данные, либо они не были вписаны ошибочно. Таким образом, штрафы за ошибки в СЗВ-М будут соответствовать стандартным взысканиям за непредоставление отчетности.

Вот простой пример: если в процессе оформления документации допущены помарки или ошибки, из-за которых конечные официальные сведения были искажены, за каждую фамилию работника надо будет уплатить штраф 500 рублей. То есть учитывается не только непредоставление данных, но и обозначение недостоверных данных.

Важно отметить, что штраф за дополняющую форму СЗВ-М составляет такую же сумму, поскольку фактически дополняющая форма приравнивается к самой отчетности.

Таким образом, непредоставление СЭВ-М обязательно влечет взыскание в виде штрафа: не имеет значения, вообще не предоставлена отчетность, не предоставлена в срок, либо сдана с фактическими ошибками. Разумеется, помарки, не искажающие сами сведения, не влекут взыскания.

myfine.ru

Штраф за несвоевременную сдачу СЗВ-М

Штраф за несдачу СЗВ-М установлен Законом 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и составляет 500 руб. за каждое лицо, на которое сведения должны были быть представлены в форме (ст. 17 Закона от 01.04.1996 № 27-ФЗ). То есть если вы хотите знать, в каком размере вам выставят штраф за несвоевременную сдачу СЗВ-М, то вам нужно умножить 500 руб. на количество физлиц, о которых вы должны отчитаться – работников и тех, с кем у вашей организации заключены гражданско-правовые договоры (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ). Например, за несдачу СЗВ-М на 10 работников ПФР выставит штраф в размере 5000 руб. (500 руб. х 10 чел.).

Отметим, что Законом 27-ФЗ не предусмотрены какие-либо смягчающие обстоятельства для страхователей, опоздавших с представлением СЗВ-М, какой-либо механизм снижения штрафа или максимальный его предел, больше которого штраф не может быть взыскан. Так что несвоевременная сдача СЗВ-М может влететь организации или ИП в копеечку.

Однако отсутствие прямых норм в Законе еще не означает, что штраф вообще никак нельзя уменьшить. Вы можете обратиться в суд по месту нахождения отделения ПФР, выставившего штраф, с иском о признании частично недействительным решения о привлечении к ответственности и попросить снизить штраф (п. 5 мотивировочной части Постановления КС РФ от 19.01.2016 № 2-П). В числе смягчающих обстоятельств можно указать совершение такого нарушения впервые, незначительный период просрочки и т.д.

Взыскание штрафа за СЗВ-М

Если вы все-таки не успели сдать форму в срок, то сначала специалисты ПФР выставят вам требование об уплате штрафа за непредоставление СЗВ-М (ст. 17 Закона от 01.04.1996 № 27-ФЗ, ч. 3 ст. 19 Закона от 24.07.2009 № 212-ФЗ). Его нужно будет уплатить в течение 10 календарных дней с даты получения требования. Либо для уплаты штрафа может быть установлен более длительный срок непосредственно в самом требовании (п. 5 ст. 22 Закона от 24.07.2009 № 212-ФЗ).

Если же в указанный срок страхователь штраф не уплатит, то специалисты ПФР будут вправе вынести решение об обращении взыскания на счета плательщика взносов (ч. 1, 5 ст. 19 Закона от 24.07.2009 № 212-ФЗ). То есть сумма со счета организации или ИП будет списана по инкассо.

В заключение отметим, что ответственность за СЗВ-М предусмотрена не только для случаев несвоевременной сдачи формы, но и за представление неполных или недостоверных сведений в ней. Об этом вы можете прочесть в других материалах на нашем сайте.

glavkniga.ru

Штраф за несвоевременную сдачу СЗВ-М

Предоставлять в территориальные отделения ПФР отчетность за застрахованных лиц обязаны все работодатели, включая предпринимателей (п. 2.2 стат. 11 Закона № 27-ФЗ от 01.04.96 г., далее – Закон). Этим же правовым документом регламентируется штраф за несвоевременную сдачу СЗВ-М. Разберемся, какие санкции могут быть выставлены страхователю при несоблюдении установленного порядка представления индивидуальных данных.

В каких случаях взыскивается штраф за СЗВ-М

В ст. 17 Закона сказано, что ответственность может быть применена к уклоняющимся от исполнения своих обязанностей страхователям. Что подразумевает данная формулировка? Когда именно работодатель признается нарушителем законодательных требований? К таким ситуациям относятся:

- Полное непредоставление данных.

- Неполная сдача сведений.

- Предоставление недостоверных данных.

- Нарушение утвержденных сроков сдачи отчета – по п. 2.2 Закона сдать СЗВ-М на всех лиц, с которыми у работодателя заключены договора трудового и гражданско-правового характера, необходимо до 15-го числа следующего за отчетным месяца.

- Несоблюдение электронного формата подачи сведений.

Таким образом, ответственность предусмотрена для любой из упомянутых ситуаций, а не только при нарушении действующих сроков сдачи. Если сотрудники ПФР посчитают, что опечатки в отчете являются недостоверными сведениями, компания также будет оштрафована. Хотя на практике инспекторы фонда обычно сначала просят страхователей самостоятельно исправить допущенные ошибки, чтобы лишний раз не наказывать добросовестных работодателей. Для этого в организацию высылается уведомление об устранении несоответствий.

Размеры штрафных санкций

Какой штраф за несдачу СЗВ-М действует в 2017 году? Размер санкции установлен в 500 руб. за одно застрахованное лицо. Чтобы узнать общую величину штрафа, необходимо уточнить количество персонала за отчетный период и перемножить его на 500 руб. При этом учитываются и уволенные лица, если договор с ними был расторгнут в том месяце, за который подаются сведения.

Если же предприятие нарушило регламент подачи данных в электронном виде, штраф составит 1000 руб. Согласно п. 2 ст. 8 Закона отчитываться электронно обязаны работодатели с числом штата от 25 чел. При нарушении этого требования отчетность считается не сданной, а страхователь штрафуется на 1000 руб.

И, наконец, административная ответственность предусмотрена в ст. 15.33.2 КоАП для должностных лиц. Штраф размером в 300-500 руб. распространяется на ответственных работников предприятия. Санкция взыскивается при нарушении сроков сдачи СЗВ-М.

Штраф за непредоставление СЗВ-М – пример расчета

Предположим, организация забыла вовремя направить отчет СЗВ-М за сентябрь 2017 г. Численность штата, включая лиц, занятых по ГПД, за этот месяц составила 218 чел. ПФР вправе выставить страхователю требование об оплате санкции размером в:

- 218 чел. х 500 руб. = 109 000 руб.

Если же предприятие вовремя отчиталось перед Пенсионным Фондом, но на часть сотрудников сведения были поданы с ошибками? Допустим, эта же компания подала сведения за сентябрь в срок, то есть до 16.10.17 г. (15 октября – выходной). Но на часть персонала – 25 чел. отчет был подан с несоответствиями. Тогда размер штрафа составит:

- 25 чел. Х 500 руб. = 12 500 руб.

Вывод – мы разобрались, чем грозит работодателю несвоевременная сдача СЗВ-М. Возможность частичного снижения штрафных санкций прямо в Законе не предусмотрена. Но в том случае, когда правонарушение совершено в первый раз, а просрочка допущена на небольшой срок, можно подать в судебные органы ходатайство об уменьшении размера штрафа.

spmag.ru

Есть ли штраф за несдачу СЗВ-М: проводки, КБК, санкции, форма

Перечень отчетов и сведений, которые обязаны сдавать работодатели в отношении своего персонала, практически ежегодно пополняется новыми формами. Начиная с 2016 года, в обязательный состав ежемесячных отчетов была включена форма СЗВ М, которая содержит данные о каждом лице, оформленном по трудовому контракту или гражданско-правовому договору. Рассмотрим, что грозит работодателю за несвоевременное направление формы СЗВ-М, и какая мера ответственности предусмотрена законодательством.

Есть ли штраф за несдачу СЗВ-М

Обязанность каждого работодателя ежемесячно направлять в органы ПФР отчеты о застрахованных лицах регламентирована статьей 11 Федерального закона № 27-ФЗ. При этом в состав субъектов, которые должны сдавать указанные формы, включены:

- юридические лица, привлекающие на постоянной или временной основе работников по трудовым договорам или гражданско-правовым соглашениям;

- предприниматели, использующие наемный труд;

- граждане, не зарегистрированные в качестве ИП, однако принимающие на работу иных лиц по гражданско-правовым договорам;

- самозанятые категории – адвокаты, нотариусы, и т.д., если у них работают наемные граждане.

Статьей 17 Федерального закона № 27-ФЗ регламентирована ответственность за несдачу формы СЗВ М – по 500 рублей за каждого сотрудника, в отношении которого не были представлены сведения. Следовательно, максимальный размер штрафа законом практически не ограничен, так как зависит от количества застрахованных лиц на предприятии. При несдаче указанного отчетного бланка в отношении все рабочих или служащих, сумма штрафа будет рассчитана исходя из фактической численности персонала за отчетный период.

Проводки

При выявлении факта непредставления формы СЗВ М, должностные лица ПФР обязаны направить в адрес работодателя требование об уплате штрафа. Указанное требование составляется по итогам камеральной проверки документов, представленных страхователями в отношении своих сотрудников. На добровольное исполнение требования закон дает всего 10 дней, после чего допускается принудительное взыскание за счет средств предприятия. В частности, указанный вид штрафных санкций может быть взыскан в принудительном порядке путем направления документов в банк, где открыты счета предприятия.

В бухгалтерском учете предприятия отражение факта начисления и уплаты штрафа за несдачу формы СЗВ М отражается следующим образом:

- операция «начисление штрафной санкции» проводится по счету Дт 99 – Кт 69;

- операция «штрафная санкция оплачена» проводится по счету Дт 69 – Кт 51.

Нужно учитывать, что под несдачей отчетного бланка СЗВ М законодателем понимаются следующие нарушения – несоблюдение срока сдачи формы в ПФР; невключение в отчет всех застрахованных лиц; ошибочные сведения о сотруднике, не позволяющие принять и обработать информацию.

Даже если компания фактически не функционирует, отчет нужно сдавать на руководителя.

Как избежать штрафа или снизить его

Факт своевременного и полного представления сведений по форме СЗВ М устранит все основания для наложения штрафа. Помимо этого, ряд формальных и несущественных нарушений не будет рассматриваться с качестве основания для наложения штрафной санкции за несдачу бланка СЗВ М:

- неправильное указание ИНН или КПП предприятия;

- неверный ИНН работника, если остальные сведения позволяют его идентифицировать;

- неуказание отчества в данных застрахованного лица;

- ошибка, допущенная при заполнении номера СНИЛС в данных рабочего или служащего, если иные сведения дают возможность идентифицировать застрахованное лицо;

- наличие необоснованных точек, дефисов или пробелов при заполнении формы СЗВ М;

- иные данные, признаваемые законодательством несущественным нарушением.

Также работодатель может добровольно устранить допущенные нарушения, если выявил их до камеральной проверки отчета СЗВ М. В этом случае основания для наложения штрафа устраняются.

Ограничений по количеству штрафов в пределах календарного года законом не предусмотрено. Следовательно, если факт несдачи бланка СЗВ М выявляется каждый месяц, у органов ПФР будут законные основания выносить решение о наложении штрафа.

Также Федеральный закон № 27-ФЗ не допускает возможность произвольного освобождения от ответственности или снижения суммы штрафа по решению органа ПФР. Однако можно оспорить наложение штрафа в административном или судебном порядке, и указать на наличие смягчающих обстоятельств при допущенном нарушении закона.

В качестве смягчающего обстоятельства может выступать несущественность допущенной ошибки (например, при заполнении бланка СЗВ М на персонал в 1000 человек ошибка выявлена только на одно застрахованное лицо). Полномочия по оценке смягчающих обстоятельств и изменению меры ответственности предоставлено только органу, рассматривающему жалобу (например, арбитражный суд или вышестоящее должностное лицо ПФР).

Как уплатить

Оплата штрафа за несдачу отчетного бланка СЗВ М происходит в добровольном или принудительном порядке. Не позднее 10 дней с момента получения требований от органа ПФР сумма штрафа перечисляется в бюджет по КБК 392 1 16 20010 06 6000 140. Принудительное удержание происходит с банковских счетов предприятия на тот же номер КБК.

При отсутствии средств на счету, взыскание может осуществляться через исполнительное производство. Оплата штрафа в добровольном порядке осуществляется путем заполнения платежного поручения с расчетного счета, либо при оплате через любое банковское учреждение.

Как правильно сдать СЗВ-М, расскажет это видео:

uriston.com

Штраф за несдачу СЗВ-М

Всем хозяйствующим субъектам, которые являются нанимателями или заказчиками услуг физ. лиц по ГПД, необходимо сдавать в Пенсионный Фонд отчетность по форме СЗВ-М. А какой предусмотрен штраф за несдачу СЗВ-М? Об этом вы можете узнать из данной статьи.

Назначение отчетности

Чтобы каждый месяц мониторить информацию о трудящихся пенсионерах, органы ПФР ввели в действие форму отчетности СЗВ-М. Введение данного отчета позволило работникам-пенсионерам самостоятельно не предоставлять данные о своей работе в Пенсионный Фонд. Теперь эта обязанность лежит на нанимателе.

Сдавать эту форму наниматели и заказчики должны до 15 числа месяца, идущего за отчетным. Если крайний срок подачи выпадает на выходной, сдать форму надо в ближайший трудовой день.

Если число человек, трудящихся в фирме, составляет более двадцати пяти, отчет необходимо подавать в электронном формате. Ее необходимо заверить квалифицированной ЭЦП.

Размер штрафа

Штраф за несвоевременную сдачу СЗВ-М устанавливается ФЗ №27. Его размер — пятьсот рублей за каждого сотрудника, данные о котором должны быть отражены в отчете. То есть, чтобы узнать, какой будет штраф в каждом конкретном случае, необходимо пятьсот рублей перемножить на число работников, о которых требуется отчитаться. К примеру, за несдачу формы на 13 работников размер штрафа составит 6500 рублей.

Кроме того, штраф предусматривается не только за несвоевременную подачу документа, но и за сдачу недостоверных или неполных данных в нем.

Еще один штраф может быть наложен на должностное лицо компании-нанимателя. Его размер составляет от трехсот до пятиста рублей.

Порядок взыскания

Если наниматель не сдал вовремя отчет, работники Пенсионного Фонда выставят ему требование об уплате штрафа за СЗВ-М. Его необходимо уплатить в течение десяти дней с момента получения. В некоторых случаях, требование может предусматривать более длительный срок для оплаты штрафа.

Если работодатель не сможет вовремя заплатить штраф по требованию, у работников Пенсионного Фонда будет право на вынесение решения о наложении взыскания на счета плательщика. То есть, с банковского счета нанимателя будет списана задолженность по инкассовому требованию.

Снижение размера штрафа

Действующее законодательство не предусматривает снижение размера штрафа за несдачу СЗВ-М в связи со смягчающими обстоятельствами. Однако это не значит, что размер штрафа нельзя снизить никаким образом.

ИП или фирма-наниматель имеют полное право обратиться в судебную инспекцию по месту расположения отделения Пенсионного Фонда, выписавшего штраф, с просьбой уменьшить размер штрафа и признать решение Фонда недействительным. В качестве смягчающих обстоятельств можно указать первое совершение такого нарушения, небольшое число дней просрочки.

Штраф за несоблюдение порядка сдачи

В 2017 году появился новый штраф, касающийся несоблюдения порядка сдачи отчета.

С текущего года отчет в бумажном виде можно сдавать только в том случае, если в него внесены сведения менее чем о 25 работниках. Если отчетность включает сведения более чем о 25 лицах, она должна быть сдана в электронном формате. Штраф за неверный способ подачи документа составляет 1000 рублей.

okbuh.ru

какой установлен срок сдачи СВЗ-М и что будет, если его не соблюдать

Расскажем, кому грозит штраф за несвоевременную сдачу СЗВ-М в 2018 году, в каком размере и можно ли его избежать.

Главные новости декабря для бухгалтера

Скачать чистый бланк Формы № СЗВ-М. Сведения о застрахованных лицах>>>

Пример заполнения формы СЗВ-М в 2018 году>>>

Изменения ноября 2018 года для бухгалтера по зарплате

Кому грозит штраф за несдачу СЗВ-М в 2018 году

Штраф за несвоевременную сдачу СЗВ-М в 2018 году может быть выписан любой компании, на которую возложено представление этого отчета. Это, в первую очередь, компании, в которых сотрудники работают по трудовым договорам. На таких сотрудников надо сдавать СЗВ-М независимо от того, получают они облагаемые взносами выплаты или нет. То есть заполнить СЗВ-М компании должны и на работников, которые ушли в отпуск без содержания или по уходу за ребенком.

Важно! Посмотрите, почему пенсионный фонд не принимает СЗВ-М.

Сдавать СЗВ-М следует компаниям, в которых трудятся сотрудники по договорам ГПХ. То есть если начисляются страховые взносы на вознаграждения по таким договорам. Например, если заключен договор аренды с физлицом, то выплаты по такому соглашению не облагаются страховыми взносами.

Соответственно сдавать СЗВ-М на такого гражданина не надо. Это значит, что штраф за несвоевременную сдачу СЗВ-М в 2018 году никто не выпишет (письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581).

А вот если в компании только единственный учредитель, форму СЗВ-М можно не сдавать. Это возможно, если в компании выполняются сразу три условия: фирма не ведет деятельность, учредитель исполняет функции руководителя, но трудовой или гражданско-правовой договор с ним не оформлен, выплат учредителю нет (письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856).

Актуальные разъяснения по заполнению отчета, прочитайте в статье «Восемь вопросов про СЗВ-М в 2018 году».

Внимание: в 2017 году отменили форму РСВ-1. Зато в Пенсионный фонд помимо формы СЗВ-М надо теперь сдавать новый отчет о страховом стаже сотрудников. Подробнее про новую отчетность в ПФР читайте в материалах журнала «Зарплата»:

Выбрать удобный вариант подписки, скачать счет и оплатить его картой можно на нашей специальной странице.

Каков штраф за несвоевременную сдачу СЗВ-М в 2018 году

Представлять форму СЗВ-М надо каждый месяц. Крайний срок — 15-е число месяца, следующего за отчетным (п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ).

Срок сдачи продлевается, если последний день выпал на выходной. Тогда сдать отчет можно в ближайший рабочий день.

Изменения декабря 2018 года для бухгалтера по зарплате

Если вовремя не сдать, сотрудники ПФР выпишут штраф за несвоевременную сдачу СЗВ-М в 2018 году. Штраф будет рассчитан исходя из общего количества застрахованных лиц. Чем больше численность сотрудников компании, тем больше размер штрафа. Штраф за одного человека – 500 руб.

Пример. В компании трудятся 150 работников. СЗВ-М за май бухгалтер сдал с опозданием. За пропуск срока компании грозит штраф. Его размер 75 000 руб. (500 руб. x 150 чел.).

Кстати, штраф за несдачу СЗВ-М в 2018 году сотрудники фонда могут списать с расчетного счета компании. Форма решения о взыскании сумм приведена в постановлении Правления ПФ РФ от 23.11.2016 № 1058п.

Новый штраф за несдачу СЗВ-М в 2018 году

Помимо штрафа за несвоевременную сдачу СЗВ-М в 2018 году, сотрудники ПФР могут выписать штраф за нарушение формата представления.

Так, если сведения на 25 человек и более отправить не через интернет, а обычной почтой, компании будет выписан штраф в размере 1000 руб. (ст. 17 Закона № 27-ФЗ в редакции Федерального закона от 03.07.16 № 250-ФЗ).

Внимание! У Роструда новые требования к расчету зарплаты. Подробности на семинаре>>>

Можно ли снизить размер штрафа

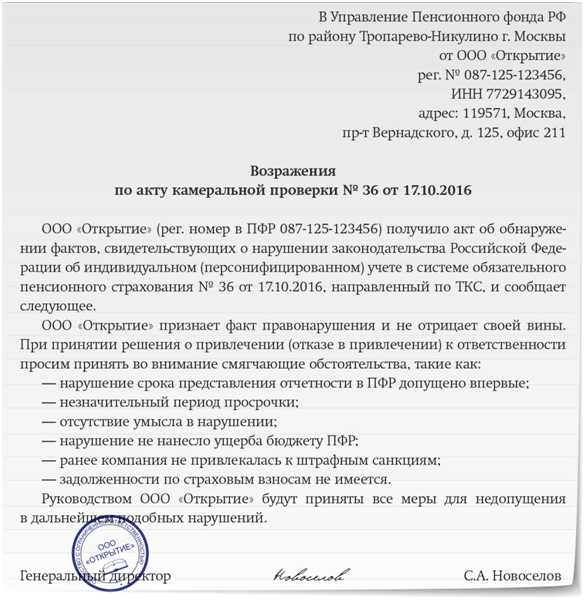

Если вы сдали отчет позже срока, дождитесь из ПФР акта камеральной проверки. У вас есть 15 рабочих дней (ч. 8 ст. 17 Закона № 27-ФЗ), чтобы написать и подать письмо-возражение на акт (см. образец ниже). В письме опишите ситуацию, признайте вину и попросите учесть смягчающие обстоятельства при вынесении решения назначать или не назначать компании штраф за несвоевременную сдачу СЗВ-М в 2018 году.

Возможно, специалисты фонда учтут обстоятельства и снизят размер штрафа. Но шансов мало. Фонд не имеет достаточных полномочий уменьшить размер штрафа, назначенного по закону.

Поэтому, чтобы снизить размер штрафа, напишите исковое заявление в арбитражный суд по местонахождению отделения ПФР. Оспорить штраф в суде позволяет статья 18 Закона № 27-ФЗ.

www.zarplata-online.ru

Штраф за несвоевременную сдачу СЗВ-М в 2019 году

В 2019 году работодатели, выступающие в качестве страхователей для застрахованных лиц – наемных работников, с которыми заключен трудовой договор или, как вариант, гражданское соглашение – обязаны подавать в ПФР дополнительную форму отчетности, называется она СЗВ-М. Предложение об оформлении новой документации впервые поступило в 2015 году от чиновников, и уже в конце года правительство поддержало инициативу депутатов и подписало решение о внедрении нового бланка.

Существенное отличие СЗВ-М в том, что документ содержит всю информацию о трудящихся – полные Ф. И. О., ИНН и СНИЛС. Почему государство так в этом заинтересовано? Для полноценного контроля и учета за трудоустройством и увольнением сотрудников, в связи с введением законопроекта о пенсионерах. Дело в том, что в 2019 году стали действовать обновленные нормы и разделы относительно индексации пенсий пожилых людей. Если раньше на индексацию могли рассчитывать все, кто достиг пенсионного возраста, то сегодня для пересчета суммы пенсии нужно следовать обязательному требованию: быть неработающим.

Экономисты со своей стороны объясняют столь непопулярное решение российской власти тем, что сегодня в стране бушует экономический кризис, санкции ЕС всерьез ударили по бюджету страны и теперь Президенту приходится всеми путями залатывать огромные образовавшиеся дыры в госбюджете. Старики в свою очередь недоумевают, почему за их счет повышается благосостояние страны? С каких пор пенсионеры перестали числиться в рядах незащищенных слоев населения и не имеют права получать пенсию, которую они сами себе и заработали, отчисляя всю жизнь налоги и сборы в государственные страховые фонды?

В качестве ответа на этот вопрос пока можно услышать только молчание. Факт остается фактом – составление СЗВ-М позволит отследить текучку трудовых кадров. Как только пенсионер устраивается на работу, индексация снимается, а при увольнении она вновь начисляется.

Специалисты утверждают, что подобный подход не заставит людей меньше работать, но создаст все условия для формирования черного рынка, где пожилые граждане будут массово скрываться от официальной регистрации, желая получить положенную им по праву индексацию пенсий.

Чиновники напоминают, что недобропорядочные люди всегда присутствовали, методы борьбы с такими физическими лицами известны – если выявлен факт уклонения от составления договора между предпринимателем и наемным работником, и тому и другому выписывается штраф. Точно такой же штраф автоматически определяется и в отношении подачи неправдивых или неполных сведений о сотрудниках, работающих в организации.

Когда введена отчетность СЗВ-М

Новая документация в ПФР под названием СЗВ-М стала действовать, начиная с апреля 2016 года, впервые предприниматели оформили ее в мае. Следующая отправная дата отчета за месяц – 10 июня и так по восходящей. СЗВ–М сдается ежемесячно, по сути, кардинальных изменений бланк не имеет, изменения коснутся только тех подотчетных периодов, когда фирма набирала новый штат сотрудников или, наоборот, кого-то уволила.

Сроком сдачи отчетности ориентировочно считается 10-й календарный день месяца, идущего после подотчетного, т. е. 10 августа подается бумага за прошедший июль. Если дата выпадает на выходной день, тогда срок переносится на 1 рабочий день вперед.

Основные реквизиты

Среди главных реквизитов, которые заполняются в шапке и основном тексте СЗВ-М, выделяют следующие:

- Уточнение числового значения месяца, который заполняется в шапке документа.

- Кодировка формы СВЗ-М в виде «исхд» – исходная, «доп» – дополняющая», «отмн» – отменяющая. Существуют ситуации, когда работодатель или доверенное лицо (бухгалтер) по невнимательности не заполнил какую-то графу отчетности, тогда он предоставляет 2 образца официальной бумаги, заверенных датой составления, подписью руководства и, если есть, печатью. Исходная форма утверждает первоначально составленный документ, дополнительная оформляется если нужно внести добавочные сведения. Отменяющая, наоборот, отменяет внесение в реестр той или иной информации. Если предприниматель считает, что для разъяснения ситуации необходимо внести пояснения, для этого существует отдельный раздел. На самом деле с СЗВ-М не так сложно разобраться, как кажется на первый взгляд, ведь в самой бумаге есть инструкция, в какие строки и что нужно вписывать.

- Сведения о застрахованных работниках, подающиеся для удобства заполнения и последующего контроля в табличном виде. Здесь также нужно указать:

- Ф. И. О.

- Обязательно определяется СНИЛС (без него форму не примут и отправят на доработку. Незаполнение СНИЛС считается ошибкой, за которую предполагается штраф, какой – вы узнаете ниже. Если на момент трудоустройства сотрудник еще нигде не работал, руководству следует самостоятельно заказать ему удостоверение. Если оно еще не получено и находится в проекте выдачи, работодателю не нужно ничего придумывать – столбец в отношении сотрудника остается незаполненным, а к отчетности лучше приложить пояснительную записку.

- ИНН можно не указывать, но только тогда, когда работник сам его не знает и не может предоставить.

- КПП.

Читайте также: Новые изменения в ПДД за опасное вождение

В каком виде сдавать СЗВ-М

Существует 2 способа подачи СЗВ-М, каждый из которых имеет свои нюансы и тонкости:

- Традиционный бумажный вариант представления отчетности разрешается, если на предприятии работает до 24-х официально зарегистрированных трудящихся. Обращаем ваше внимание на то, что учитываются не только те сотрудники, с которыми подписан трудовой контракт, но и те, кто осуществляет профессиональную деятельность, основываясь на принципах составленного гражданско-правового соглашения.

- На сдачу СЗВ-М в электронном виде претендуют те предприятия, где зарегистрирован штат сотрудников в количестве 25 и более. Чтобы пересланный на электронный ящик работника ПФР документ считался действительным, его нужно заверить электронной подписью. Принимая во внимание возможные заминки, связанные с качеством работы Интернета, электронные бумаги желательно отсылать на 1 день раньше положенного срока. В другом случае будет сложно пояснить, почему СЗВ-М пришел позже, а значит, всегда есть риск заплатить штраф за несвоевременную сдачу бумаги.

Штраф за нарушение правил по заполнению СЗВ-М

Опытные бухгалтеры на собственной коже убедились в том, насколько опасно и материально невыгодно затягивать со сдачей отчетности в государственные страховые фонды, и ПФР не является исключением. Непредставление или несвоевременное представление документа наказывается штрафными санкциями, единичная уплата наказания вроде бы невелика, но если это входит в систему, суммы набегают основательные:

- Допустили ошибку в заполнении СЗВ-М – будьте готовы получить штраф в 500 рублей.

Что относится к ошибочно поданным сведениям? Любая помарка, сделанная в Ф. И. О. работника, ИНН-информации или КПП. Пропустили несколько работников, упустили из виду незаполненную строку – по 500 рублей за каждого работника, обделенного в отчетности вниманием. Итого, за 5 сотрудников придется заплатить 2 500 рублей, а за 10 – уже 5 000 рублей.

- Отдельных слов требует штраф, касающийся определения ИНН и СНИЛС.

Если в отношении первого показателя все не так строго, то СНИЛС позволяет с точностью определить физлицо, работающее на предприятии. Поэтому не заполнить СНИЛС в соответствии с действующим законодательством невозможно – по 500 рублей придется заплатить за каждый прочерк или пустое место в столбце СНИЛС.

ИНН можно не записывать, но все-таки желательно, о чем говорят эксперты. Ошибочное внесение ИНН также чревато уплатой 500 рублей за человека. Если сотрудник предоставил потрепанный оригинальный экземпляр ИНН, не полагайтесь на удачу – запросите другой бланк, где цифры будут прописаны понятно, это в ваших же интересах.

Хотя ответственность за неправильное составление бумаги несет, в том числе, руководитель организации, ведь он перепроверяет и заверяет действительность СВЗ-М, за оплошности, которые вылились для компании в материальные убытки, скорее всего, ответит только бухгалтер, поэтому будьте предельно внимательны при внесении сведений по трудящимся. Не уверены – перепроверьте документ снова и снова, перечитайте инструкцию и посоветуйтесь с более опытным специалистом, который подскажет и укажет на возможные ошибки.

На нашем сайте вы за считанные минуты можете получить бесплатную консультацию нашего корпоративного юриста!

shtrafyinfo.ru