Калькулятор расчета страховых взносов для ИП за себя в ПФР в 2017-2018 годах, сумма

Данный калькулятор предназначен для расчета суммы фиксированных страховых взносов ИП «за себя» в ПФР и ФФОМС в 2017-2018 годах. Сервис является абсолютно бесплатным и позволяет рассчитывать страховые взносы за полный и неполный период.

Кто платит

Страховые взносы должны платить все индивидуальные предприниматели независимо от того ведут ли они деятельность, получают ли прибыль, имеют ли работников и на какой системе налогообложения находятся.

Как рассчитываются

С 2018 года порядок расчета страховых взносов ИП сильно изменился. МРОТ теперь вообще не используется. Вместо него законом (статья 430 НК РФ) на три года вперед установлены специальные фиксированные суммы взносов. Для ПФР: 2018 год – 26545 рублей, 2019 год – 29354 рубля, 2020 год – 32448 рубля. Для ФФОМС: 2018 год – 5840 рублей, 2019 год – 6884 рубля, 2020 год – 8426 рубля.

До 2018 года фиксированные взносы ИП рассчитывались исходя из устанавливаемого каждого года МРОТ (2017 год – 7500 рублей, 2016 год – 6204 рубля): ПФР (МРОТ x 26% x кол. месяцев), ФФОМС (МРОТ x 5,1% x кол. месяцев).

Индивидуальный взнос ИП рассчитывается если доходы в текущем году превысили 300 000 рублей и уплачивается только в ПФР: 1% x (все доходы на текущий момент за год – 300 000 руб.).

Сроки уплаты

Фиксированные взносы ИП в ПФР и ФФОМС должны быть уплачены не позднее 31 декабря текущего года.

Индивидуальные взносы ИП в ПФР могут быть уплачены на выбор: до 31 декабря текущего года (тогда в качестве вычета их можно будет применить только в текущем году), с 1 января по 1 апреля следующего года (тогда в качестве вычета их можно будет применить только в следующем году).

Бесплатная консультация по налогам ИП

КБК

Обратите внимание, для оплаты взносов в 2018 году используются новые КБК (связано это с передачей страховых взносов под контроль Федеральной налоговой службы). При этом фиксированные платежи и 1% с доходов свыше 300 000 рублей в 2018 году платятся на один и тот же КБК.

Более подробно про расчет страховых взносов ИП вы можете прочитать здесь.

www.malyi-biznes.ru

Калькулятор взносов ИП на 2018 год

Добрый день, уважаемые ИП!

Сделал небольшой калькулятор ИП по расчету страховых взносов ИП «за себя на 2018 год. Обратите внимание, что он считает исходя из схемы, которая была предложена Правительством РФ на 2018 год.

Главное отличие от предыдущих лет состоит в том, что МРОТ больше не будет влиять на размер страховых взносов ИП уже с 1 января 2018 года. Подробнее можете прочитать вот здесь: https://dmitry-robionek.ru/zakon/strahovye-vznosy-ip-2018.html

Обращаю Ваше внимание, что калькулятор работает в ознакомительном режиме. Для целей самопроверки или при составлении бизнес-планов. Например, при расчете будущей нагрузки по налогам и взносам. Он не заменит бухгалтерские программы или сервисы.

Как пользоваться калькулятором?

Можете посмотреть небольшое видео на 5 минут, или прочитать текстовую версию ниже.

- Вводим начало расчетного периода и конец. Даты вводим только в пределах 2018 года.

- Если доход более, чем 300 000 рублей в год, то тоже вводим его, с копейками, разделяя рубли и копейки знаком “точка”. Если выдается ошибка, то используйте знак запятой.

Важно

Обратите внимание, что в некоторых браузерах формат даты может вводиться в непривычном для России формате ДД.ММ.ГГ (день, месяц, год), а в формате

То есть, когда будете вводить даты, обратите на этот момент ОСОБОЕ внимание, так как отображение ввода даты зависит от региональных настроек конкретного компьютера.

Иначе получите неверный расчет.

Примечание:

- Расчеты производятся только в пределах 2018 года. Если введете даты вне 2018 года, то расчет будет неверным.

- Считаются только обязательные взносы ИП “за себя” за 2018 год для ИП БЕЗ сотрудников.

- Калькулятор не считает штрафы и пени за нарушения по оплате страховых взносов (просрочка оплаты, неполная оплата и т.д.)

Формула для расчетов за полный год:

Обновление: появился законопроект, согласно которому предложено страховые взносы ИП отвязать от МРОТ с 1 января 2018 года. Соответственно, расчеты получаются следующими:

- Взносы в ПФР за себя (на пенсионное страхование): 26545 рублей

- Взносы в ФФОМС за себя (на медицинское страхование): 5840 рублей

- Итого за 2018 год = 32385 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

Собственно, сам калькулятор

- Еще раз обращаю Ваше внимание, что в некоторых браузерах формат даты может вводиться в непривычном для России формате ДД.ММ.ГГ (день, месяц, год), а в формате ММ/ДД/ГГ (месяц, день, год). Обратите на этот момент особое внимание!

- Если доход более, чем 300 000 рублей в год, то тоже вводим его, с копейками, разделяя рубли и копейки знаком “точка”. Если выдается ошибка, то используйте знак запятой.

Считайте, проверяйте. Если есть вопросы или найдете неточности, то обязательно напишите в комментариях ниже.

Другие мои калькуляторы для ИП:

- Калькулятор фиксированных взносов ИП “за себя” на 2017 год

- Расчет налога по УСН для ИП на УСН 6% без сотрудников

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайлУважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2018 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2018 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2018 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

dmitry-robionek.ru

Фиксированные платежи ИП в 2018 году за себя

Предприниматели платят страховые взносы не только за своих сотрудников, но и фиксированные платежи за себя (ИП). В обязательном порядке за себя в 2018 году предприниматели платят взносы на пенсионное и медицинское страхование. А взносы на социальное страхование – добровольно.

Взносы ИП в 2018

Предприниматели, у которых работают наемные сотрудники, платят взносы на пенсионное (социальное, медицинское) страхование не только за своих сотрудников (других граждан, которым выплачивают вознаграждения), но и за себя. Поскольку в данном случае предприниматели одновременно относятся к двум категориям плательщиков страховых взносов:

– лицам, которые такие выплаты производят.

Такой вывод следует из статьи 419 НК. В обязательном порядке за себя в 2018 году предприниматели платят взносы на пенсионное и медицинское страхование. Это следует из статьи 430 НК. Взносы на социальное страхование предприниматели платят добровольно (ч. 6 ст. 4.5 Закона от 29.12.2006 № 255-ФЗ, п. 6 Правил, утв. постановлением Правительства от 02.10.2009 № 790).

Размер и срок уплаты взносов ИП за себя в 2018: таблица

Годовую сумму взносов на собственное обязательное пенсионное, медицинское и добровольное социальное страхование предприниматели платят либо единовременно, либо несколькими платежами в течение года. Например, ежемесячно, ежеквартально, раз в полугодие. Главное, чтобы взносы были перечислены полностью

Уплату обязательных взносов контролирует налоговая инспекция. А платежи по добровольному страхованию – ФСС. Такой порядок следует из пункта 2 статьи 432 Налогового кодекса РФ, части 4 статьи 4.5 Закона от 29 декабря 2006 № 255-ФЗ, пункта 4 Правил, утвержденных постановлением Правительства РФ от 2 октября 2009 № 790.

Таблица. Размеры страховых взносов ИП за себя в 2018 году

| Уровень дохода за год | ПФР, руб. | ФФОМС, руб. | ФСС России, руб. | ВСЕГО за год |

| До 300 000 руб. включительно | 26 545,00 | 5840,00 | 3302,17 | 35 687,17 |

| Превышает 300 000 руб. | 26 545,00 + 1% от суммы дохода, превышающей 300 000 руб. (но в общей сумме не более 212 360,00 руб.) | 5840,00 | 3302,17 | 35 687,17 + 1% от суммы дохода, превышающей 300 000 руб. (но в общей сумме не более 221 502,17 руб.) |

Как ИП рассчитать страховые взносы

Взносы на обязательное пенсионное и медицинское страхование рассчитывайте самостоятельно. Для расчета используйте:

– размер годового взноса;

– количество календарных месяцев в периоде, за который рассчитываете взносы. Тут играет роль выбранная периодичность уплаты взносов. Возможно три варианта: 12 месяцев – при единовременной, 3 месяца – при ежеквартальной, 1 месяц – при ежемесячной уплате. Страховые взносы рассчитывайте отдельно по каждому виду страхования (п. 2 ст. 432 НК).

Медицинское и социальное страхование

Для расчета взносов на обязательное медицинское и добровольное социальное страхование используйте формулы:

Взнос ОМС = Годовой взнос : 12 месяцев × Количество календарных месяцев в периоде, за который рассчитываются взносы

Взнос на добровольное СС = МРОТ × Тариф взносов на соцстрахование х Количество календарных месяцев в периоде, за который рассчитываются взносы

Пенсионное страхование

Размер взноса на обязательное пенсионное страхование зависит от величины годового дохода предпринимателя. И не важно, есть у него наемные сотрудники или нет (письмо Минфина от 05.04.2017 № 03-15-05/20186).

Если доход предпринимателя за календарный год не превысил 300 000 руб., для расчета платежей используйте формулы:

Взнос на ОПС = Размер годового взноса : 12 месяцев × Количество календарных месяцев в периоде, за который рассчитываются взносы

Если доход предпринимателя за календарный год более 300 000 руб., пенсионные взносы рассчитайте так:

Взнос на ОПС = (Размер годового взноса : 12 месяцев) × Количество календарных месяцев в периоде, за который рассчитываются взносы + Сумма, превышающая 300 000 руб. × 1%

При этом годовой размер страхового пенсионного взноса не может превышать 212 360 руб.

Как ИП учесть взносы в бухгалтерской программе

Разберем, как предпринимателю учитывать страховые взносы в бухгалтерской программе на примере Бухсофт Онлайн.

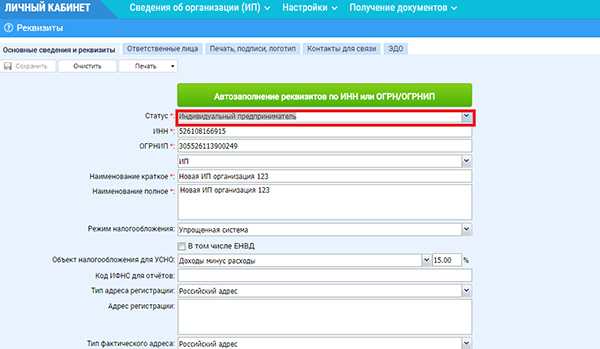

1. Для установки статуса индивидуального предпринимателя заходим в Личный кабинет, Реквизиты в раскрывающемся списке Статус выбираем «Индивидуальный предприниматель».

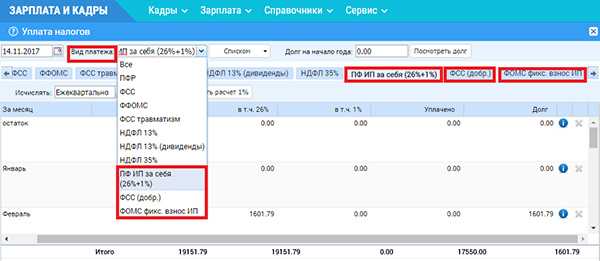

2. Начисление и уплата фиксированных взносов предпринимателей «за себя» в онлайн сервисе предусмотрены или на вкладках: ПФ ИП за себя (26%+1%) ФСС(добр) ФФОМС фикс. взнос ИП или с помощью раскрывающегося списка Вид платежа в разделе Уплата налогов Форма позволяет сформировать операции по начислению и уплате взносов в ПФР, ФФОМС и ФСС. Расчет взносов идет от МРОТ.

www.buhsoft.ru

Взносы на медицинское страхование «за себя» (ИП) в ИФНС за 2018 г.

Фиксированные взносы ИП: кто платит

Страховые взносы за себя должны уплачивать абсолютно все ИП с момента регистрации в качестве индивидуального предпринимателя и до момента исключения из ЕГРИП (пп. 2 п. 1 ст. 419 НК РФ, Письмо Минфина от 29.03.2017 N 03-15-05/18269). То есть на обязанность уплачивать фиксированные взносы не влияет ни применяемый режим налогообложения, ни наличие/отсутствие работников, ни факт получения/отсутствия дохода.

Что в себя включают фиксированные взносы

Взносы за себя подразумевают оплату взносов ИП на обязательное пенсионное страхование, а также на обязательное медицинское страхование (п. 1 ст. 430 НК РФ).

Размер взноса на ОМС за себя

За 2018 год ИП должен уплатить взнос на ОМС за себя в размере 5840 руб. (пп.2 п.1 ст.430 НК РФ).

Периоды, за которые можно не платить фиксированные взносы

Как мы уже сказали выше, ИП платит взносы за себя с момента регистрации в качестве предпринимателя и до момента исключения из ЕГРИП. Однако есть периоды, за которые предпринимателю разрешено взносы не уплачивать (п. 7 ст. 430 НК РФ). К таким «исключаемым» периодам, в частности, относится период нахождения ИП в отпуске по уходу за ребенком до 1,5 лет.

Обратите внимание, чтобы не платить взносы за «исключаемые» периоды, ИП должен представить в ИФНС заявление об освобождении от уплаты взносов на эти периоды, а также подтверждающие документы (например, свидетельство о рождении ребенка, в отпуске по уходу за которым находился ИП).

Сумма взносов ИП за неполный год работы

Если предприниматель зарегистрировался не с начала года, прекратил ведение деятельности и был исключен из ЕГРИП до окончания отчетного года или же на календарный год выпал «исключаемый» период, то расчет взносов ИП производится пропорционально количеству месяцев начиная с календарного месяца начала деятельности. При этом за неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца (п. 3 Письма ФНС от 07.03.2017 N БС-4-11/4091@).

Пример расчета суммы фиксированного взноса на ОМС при работе неполный год

ИП прекратил свою деятельность (исключен из ЕГРИП) 12.03.2018. Сумма взноса на ОМС рассчитывается следующим образом:

Шаг 1. Определяем ежемесячную сумму взноса

5840 руб. (взнос за 2018 г.) : 12 месяцев = 486,67 руб.

Шаг 2. Определяем сумму взноса за неполный месяц (за март 2018 г.)

Так как предприниматель завершил свою деятельность 12 марта, то нужно рассчитать сумму взноса за 12 дней:

486,67 руб.: 31 день х 12 дней = 188,39 руб.

Шаг 3. Определяем сумму взноса на ОМС, которую ИП должен уплатить в бюджет при неполном годе работы

486,67 руб. х 2 мес. (январь, февраль) + 188,39 руб. = 1161,73 руб.

Срок уплаты фиксированного взноса на ОМС

Предприниматель должен уплатить взнос на ОМС за себя не позднее 31 декабря года, за который платится этот взнос (п. 2 ст. 432 НК РФ). Как ИП будет перечислять сумму взноса (частями или полностью), он определяет самостоятельно. Главное, чтобы вся сумма взноса была перечислена в бюджет своевременно.

Если же ИП прекратил свою деятельность, то взносы он должен перечислить не позднее 15 календарных дней с даты снятия с учета в ИФНС в качестве предпринимателя (п. 5 ст. 432 НК РФ).

При нарушении срока уплаты взноса ИП налоговики начислят ему пени (ст. 75 НК РФ).

Правильность расчета суммы пени вы поможете проверить при помощи нашего Калькулятора.

КБК: страховые взносы ИП

Взносы ИП за себя на ОМС перечисляются на КБК:

| Что уплачивается | КБК |

|---|---|

| Взнос на ОМС за себя | 182 1 02 02103 08 1013 160 |

| Пени по взносу на ОМС за себя | 182 1 02 02103 08 2013 160 |

| Штраф по взносу на ОМС за себя | 182 1 02 02103 08 3013 160 |

Образец платежного поручения на уплату фиксированного взноса на ОМС вы найдете ниже.

Стоит отметить, что если ИП нужно погасить задолженность по взносам на ОМС за себя за периоды, истекшие до 01.01.2017, то для этих целей предусмотрены другие КБК:

| Что уплачивается | КБК |

|---|---|

| Взнос на ОМС за себя | 182 1 02 02103 08 1011 160 |

| Пени по взносу на ОМС за себя | 182 1 02 02103 08 2011 160 |

| Штраф по взносу на ОМС за себя | 182 1 02 02103 08 3011 160 |

Фиксированные взносы ИП: уменьшение налогов

На взносы на ОМС, уплаченные за себя, ИП может уменьшить налоговую базу/налог (ст. 221, п. 3.1 ст. 346.21, пп. 7 п. 1 ст. 346.16, п. 2, 2.1 ст. 346.32 НК РФ, Письмо Минфина от 23.09.2016 N 03-11-11/55767, Письмо Минфина от 16.11.2016 N 03-11-12/67076):

| Налог | Порядок уменьшения базы/налога на взносы |

|---|---|

| НДФЛ | ИП вправе включить взносы на ОМС за себя в состав профессионального вычета, уменьшающего базу по НДФЛ |

| УСН (объект «доходы») | ИП с работниками могут уменьшить налог при УСН (аванс) на сумму взносов, уплаченных за себя и за работников, но не более чем на 50% |

| ИП без работников могут уменьшить налог при УСН (аванс) на всю сумму уплаченного взноса | |

| УСН (объект «доходы минус расходы») | ИП вправе включить взносы на ОМС за себя в состав расходов, уменьшающих базу по налогу при УСН |

| ЕНВД | ИП с работниками могут уменьшить налог ЕНВД на сумму взносов, уплаченных за себя и за работников, но не более чем на 50% |

| ИП без работников могут уменьшить ЕНВД на всю сумму уплаченного взноса | |

| ПСН | Налог нельзя уменьшить на сумму взноса |

Взносы уменьшают налог/базу того периода, в котором они фактически уплачены. Правда, к примеру, если ИП без работников перечислил фиксированный взнос после окончания квартала, но до подачи декларации по ЕНВД за этот квартал, ИП может уменьшить на взнос налог именно этого квартала (Письмо Минфина от 21.11.2016 N 03-11-11/76431).

Также стоит отметить, что при совмещении режимов есть свои нюансы уменьшения налога/базы на фиксированные взносы ИП (см., например, Письмо Минфина от 24.04.2017 N 03-11-11/24549).

glavkniga.ru

Ип усн 6 сам за себя отчетность какая 2018г

Важный нюанс. Базу могут уменьшить только авансы, начисленные и уплаченные к моменту расчетов. Т. е. если взносы за декабрь 2015 года перечисляются в январе 2016-го, они будут уменьшать сумму сбора за прошлый период. На налог 2016 года они никак не повлияют. Примеры Налогооблагаемая база за 9 месяцев работы составила 1,45 млн руб. За первое полугодие были перечислены страховые взносы на сумму — 35 тыс. руб., авансы за ИП (УСН 6%) – 40 тыс. руб. База: 1,45 х 0,06 = 0,87 млн руб. За счет страховых взносов сумму налога можно уменьшать на: 87 х 0,5 = 43.5 тыс. руб. Эта цифра меньше суммы взносов, поэтому они учитываются в полном объеме. Налог к уплате: 87– 35 – 40 = 12 тыс. руб. Изменим условия предыдущей задачи. Пусть сумма страховых взносов, перечисленных за сотрудников, составит 55 тыс. руб., пособий по нетрудоспособности – 4 тыс. руб., авансов – 45 тыс. руб.

Полное руководство по усн 6% — 2018

Срок ее сдачи за 2017 год — последний день месяца апреля, так как это выходной, то проводится перенос на близлежащий рабочий — 3 мая 2018 года. Заполнение декларации проводится ИП на УСН на основании учитываемых в налоговом регистре доходов, если того требует выбранный объект налогообложения, то учитываются также и расходы. Форму регистра нужно разработать и желательно закрепить в учетной налоговой политике, которую упрощенцу предпринимателю рекомендуется иметь в наличии.

ИП на упрощенном режиме не нужно вести бухучет и сдавать соответствующие отчеты. Это заметно упрощает жизнь. Для правильно работы достаточно правильно считать доходы при 6-типроцентном налогообложении или доходы/расходы при 16-типроцентном. У индивидуальных предпринимателей, применяющих наемный труд, жизнь значительно усложняется.

Ип на усн 6% с работниками и без них: платежи и отчетность в 2017 году

КНД-1152028 (http://www.klerk.ru/blank/?116541)(Приказ ФНС РФ № ММВ-7-21/[email protected] от 31.03.17) – срок сдачи 3 мая (т.к. 30 апреля выходной день). Сдается в налоговую инспекцию. Внимание, сдают только организации, имеющие недвижимость, облагаемую налогом от кадастровой стоимости имущества. Эта недвижимость должна быть включена в перечни, установленные регионами.

7. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (http://www.klerk.ru/blank/433033/) (ФНС РФ: Приказ № ММВ-7-11/[email protected] от 14.10.2015 ред. от 17.01.2018) — срок сдачи 3 мая (т.к. 30 апреля выходной день). Новая форма! Сдается в налоговую инспекцию. 8. Уплата авансовых платежей по земельному налогу, если организация является собственником земельных участков и если авансовые платежи предусмотрены местными решениями о земельном налоге.

Отчетность ип на усн 6%

Новая форма! Сдается в налоговую инспекцию. 4. Расчет по страховым взносам. КНД-1151111 (http://www.klerk.ru/blank/453759/) (ФНС РФ: Приказ ММВ-7-11/[email protected] от 10.10.16) — срок сдачи 3 мая (т.к. 30 апреля выходной день). Сдается в налоговую инспекцию. Для обсуждения этого расчета создана специальная тема (http://ru/showt=584091)! § 5.

Внимание ИП без работников на ЕНВД: 1. Декларация по единому налогу на вмененный доход для отдельных видов деятельности. Форма КНД–1152016 (ФНС РФ: Приказ ММВ-7-3/[email protected] от 04.07.14 (ред. от 19.10.2016) ) – срок сдачи 20 апреля. Срок уплаты налога – 25 апреля. Сдается в налоговую инспекцию.§ 6. ИП с работниками на ЕНВД: Тоже, что и в § 5 плюс: 1.Сведения о застрахованных лицах форма СЗВ-М (http://www.klerk.ru/blank/441313/) (Постановление Правления ПФ РФ от 01.02.2016 N 83п) — срок сдачи 16 апреля (т.к. 15 выходной). Сдается в Пенсионный фонд.

Ип на усн 6% без работников

Сроки уплаты смотреть в местных решениях о земельном налоге. С 2011 года квартальные расчеты по земельному налогу не сдаются. 9. Уплата авансовых платежей по транспортному налогу, если организация является владельцем транспортных средств и если авансовые платежи предусмотрены региональными законами о транспортном налоге.

Сроки уплаты смотреть в региональных законах о транспортном налоге. С 2011 года квартальные расчеты по транспортному налогу не сдаются. § 3. ИП без работников на УСН:С 2012 года отчетность в Пенсионный фонд ИП без работников не сдают! Ничего не сдают.

Не забудьте уплатить авансовый платеж по налогу. Срок уплаты 25 апреля. Для расчета налога по УСН 6% можно использовать калькулятор (http://www.klerk.ru/tools/usn/). § 4. ИП с работниками на УСН: Тоже, что и в § 3 плюс: 1.

Отчетность для ип на усн 6% в 2018 году

Важно Изменения 2016 года В новом году выросли лимиты доходов на 32,9 %:- 79,74 млн руб. — предельная сумма доходов, при которой можно оставаться на УСН в 2016 году;

- 59,805 тыс. руб. предельная сумма доходов, которая будет действовать в 2017 году;

- не более 51,615 тыс. руб. должны заработать предприниматели за 9 месяцев 2015 года, чтобы перейти на УСН в 2016 году.

Поправки, внесенные ФЗ № 232, позволяют регионам снижать ставки: с 6% до 1% для первой схемы и с 15 до 7,5% для второй. С 01.01.16 малые компании освобождаются от неналоговых проверок. Если организация по ошибке попала в план ревизий, она может исключить себя из списка.

Для этого нужно написать заявление, приложить заверенные копии отчета о финрезультатах, сведения о среднесписочной численности и передать пакет документов в отделение Роспотребнадзора.

Как ип на усн 6% уменьшить налог на страховые взносы

Страховые взносы ИП за 2018 год: Место подачи Название отчета Общие правила определения срока подачи Сроки сдачи отчетности в 2018 году Отчетность ИП по УСН ИФНС Декларация по УСН Сдается единожды за год (отчет о прошедшем годе). Последний день сдачи – 30 апреля последующего года. Срок сдачи за 2017 год:

- 03 мая 2018 (в связи с перемещением нерабочего дня 30.04 на последующий рабочий ближайший 03.05).

Отчетность предпринимателя по подоходному налогу ИФНС Расчет 6-НДФЛ Четырежды за год – по итогам четырех периодов (1 кварт., 6 месяц., 9 месяц. и год). Время для сдачи за первые три периода – не позднее последующего за периодом месяца (последний день месяца – крайняя дата для представления отчета).

За год нужно отчитаться в течение трех последующих за годом месяца (последний день марта – крайний срок сдачи).

Главная » Нюансы бизнеса 11.02.2018 Евгений Смирнов Пока нет комментариев Навигация по статье

- Моделируем ситуацию

- Как и сколько платить

- Отчетность в налоговую

Примеры, расчеты и рекомендации для ИП без доходов В 2017 году была большая волна недовольства. Многие ИП получили требования об оплате страховых взносов в полном размере, по несколько сотен тысяч рублей. Речь шла о требованиях со стороны ФНС. Бывает ситуация, когда человек открылся как индивидуальный предприниматель, стал на учет, но не ведет никакой финансовой и трудовой деятельности. Просто открылся и больше ничего не делает. У него нет дохода, нет продаж, нет заказчиков. Соответственно, доход у него нулевой. Многие предприниматели, попав в такую ситуацию, допускают серьезную ошибку.

Все они должны быть экономически оправданными, подтверждены документами. Предприниматель должен вести «Книгу учета доходов и расходов», отображать в ней факт покупки или оказания услуг. Примеры Доходы компании за год составляют 4 млн руб., расходы – 3,5 млн руб., авансовые платежи за 9 месяцев – 45 тыс.

руб. 1) 4 – 3,5 = 0,5 х 0,15 = 0,075 млн. руб. – сумма налога; 2) 4 х 0,01 = 0,04 млн руб. – 1 % от доходов. Сумма налога больше минимального платежа. Уплатить в бюджет следует: 75 – 45 = 30 тыс. руб. Доходы предприятия за год составили 4 млн руб., расходы – 3,8 млн руб., авансовые платежи за 9 месяцев — 45 тыс. руб. Считаем: 1) 4 — 3,8 = 0,2 х 0,15 = 0,03 млн руб. — сумма налога; 2) 4 х 0,01 = 0,04 млн руб. – 1 % от доходов. Рассчитанная сумма налога меньше минимальной. В бюджет нужно уплатить 40 тыс. руб. Вот как осуществляется расчет УСН (6%, 15%).

УСН, ЕНВД, ОСНО, ЕСХН, ПСН — для кого-то эти аббревиатуры ничего значат, а предпринимателям они указывают на налоговую нагрузку. Работать по общей схеме могут абсолютно все налогоплательщики. Но в России ОСНО является самой обремененной — как финансово, так и административно.

Субъекты малого предпринимательства чаще выбирают льготные налоговые режимы, которые позволяют начинающему бизнесу развиваться в щадящих условиях. В этой статье речь пойдет о системе УСН (6%). Суть схемы Упрощенная налоговая система — самая популярная среди малого бизнеса. Ее привлекательность объясняется небольшой нагрузкой, относительной простотой ведения учета. Предприниматели, выбравшие данный режим, освобождаются от уплаты НДС, налога на имущество и перечисляют только единый налог. Порядок использования схемы разъяснен в гл. 26 НК РФ.

КНД-1151111 (http://www.klerk.ru/blank/453759/) (ФНС РФ: Приказ ММВ-7-11/[email protected] от 10.10.16) — срок сдачи 3 мая (т.к. 30 апреля выходной день). Сдается в налоговую инспекцию. Для обсуждения этого расчета создана специальная тема (http://ru/showt=584091)! § 7. ИП без работников на ОСНО: 1. Налоговая декларация по налогу на добавленную стоимость.

КНД-1151001 (http://www.klerk.ru/blank/?116500) (ФНС РФ: Приказ № ММВ-7-3/[email protected] от 29.10.2014 ред. от 20.12.2016) – срок сдачи 25 апреля. Сдается в налоговую инспекцию. Декларация сдается только в электронном виде. § 8. ИП с работниками на ОСНО: Тоже, что и в § 7 плюс: 1.

Сведения о застрахованных лицах форма СЗВ-М (http://www.klerk.ru/blank/441313/) (Постановление Правления ПФ РФ от 01.02.2016 N 83п) — срок сдачи 16 апреля (т.к. 15 выходной). Сдается в Пенсионный фонд.

В 2018 году сдать расчет нужно не позднее следующей даты:

- За 2017г. – 30янв.2018;

- За 1кв.2018 – 3 мая;

- За 6мес. – 31июля;

- За 9мес. – 31 окт.

ФСС Расчет 4-ФСС (взносы на травматизм) Подается четырежды за год, установлены четыре периода – 1кв., 6, 9 и 12мес. Последние дни представления расчета в фонд зависит от формы подачи – электронное отчеты подаются до 25-го включительно, распечатанные – до 20-го числа последующего за периодом месяца. В 2018 году нужно отчитаться перед фондом в такие сроки (первая дата для напечатанного 4-ФСС, вторая – для электронного:

- За 2017г. – 22 или 25 января 2018;

- За 1кв.2018 – 20 или 25 апреля;

- За 6мес. – 20 или 25 июля;

- За 9мес. – 22 или 25 октября.

ПФР Сведения СЗВ-М Подаются в фонд единожды в месяц по окончанию каждого календарного месячного периода.

lcbg.ru

Ип усн 6 сам за себя отчетность какая 2018г

Декларация подается один раз в год, а налог платится поквартально: за отчетные периоды уплачиваются авансы, а в конце года – остаток суммы. Преимущества УСН (6%) Их не так уж и мало:

- снижение налоговых платежей;

- подача декларации один раз в год;

- возможность уменьшать налоговую базу;

- освобождение от уплаты НДС, НДФЛ;

- возможность самостоятельно выбирать базу налогообложения;

- наличие льготных ставок;

- облегченный бухгалтерский учет.

Недостатки УСН

- Ограничения по видам деятельности. На «упрощенке» не могут находиться финансовые институты, нотариусы и адвокаты, НПФ и другие организации, которые перечислены в ст. 346 НК РФ.

- Отсутствует возможность открыть представительства.

Полное руководство по усн 6% — 2018

ВниманиеВернуться назад на Отчетность ИП 2018Рассмотрим в статье, какие отчеты нужно сдать индивидуальному предпринимателю на УСН в 2018 году, в том числе за 2017 год. Ниже приведена таблица отчетности ИП на упрощенке с работниками и без них. Для удобства показаны виды отчетов, сроки сдачи и ответственность для предпринимателей за нарушение данных сроков.

Отчетность ИП, не прибегающих к помощи наемных лиц, минимальна при упрощенном режиме. Сдается всего один отчет — налоговая декларация по единому упрощенному налогу. Это годовой отчет, в котором ИП подводит итоги календарного года, декларируя налоговикам свои доходы, а если нужно, то и расходы.

Независимо от того, какой процент по налогообложению УСН применяет ИП — 15 или 6 %-тов, заполнять нужно одну и ту же форму декларацию.

Ип на усн 6% с работниками и без них: платежи и отчетность в 2017 году

ИнфоТо есть, первый раз сдавать декларации он будет в 2020 году. Соответственно, в плане отчетности должны произойти большие изменения. Но, на самом деле, на данный момент таких пояснений со стороны ФНС, Минфина, ПФР пока не было.

А изменения точно будут. Потому что они коснутся налоговой декларации. Если раньше декларации сдавались за календарный год, например, за 2015, за 2016 год, то теперь те ИП, которые открылись в декабре, будут иметь иной первый налоговый период. Пока никаких пояснений не было. Но как только появятся, я обязательно напишу статью на этом сайте.

Другие данные: ИП без сотрудников, не имеет дохода, мы уже об этом писали. Важный момент. Что значит ИП без доходов? Многие ошибаются, рассуждая подобным образом: «Я за такой-то период заработал миллион и потратил миллион. Это значит, что у меня нулевой доход». Нет.

Отчетность ип на усн 6%

Это основные параметры, которые учитываются при постановке или переоформлении на бух отчетность УСН. Существует перечень организаций, который по законодательству не имеют права работать на УСН:

- Компании из финансовых отраслей. Это различные инвестиционные фонды, банки, фирмы по предоставлению страхования и так далее.

- Организации игорного бизнеса.

- Организации, где доля участия внешних фирм составляет более ¼.

- Бюджетные и казенные предприятия.

Иностранные организации. - Компании с количеством сотрудников свыше 100.

- Организации, что работают с ЕСХН. Предприятия, которые не уведомили службу налоговой о переходе на систему УСН.

Переход ООО на УСН Все ООО, работающие на УСН, должны сдавать отчеты сразу в несколько фондов. Это ФСС, ПФР и ФНС. Упрощенная система открывает два варианта работы для ООО.

Ип на усн 6% без работников

Подать заявление по форме № 26.2 одновременно с пакетом документов для госрегистрации. ИП передают документы по месту жительства, ООО – по месту нахождения. Если в течение 30 дней после госрегистрации заявление на применение УСН (6%) не подано, налогоплательщик автоматически переходит на общую систему.

Функционирующим предприятиям нужно написать заявление до 31 декабря. Если все параметры (численность сотрудников, объем доходов, стоимость ОС) будут соблюдены, проблем с переходом на «упрощенку» не возникнет. Первая схема: УСН (доходы 6%) Налогооблагаемая база (доходы) умножается на 6%.

Из полученного результата вычитаются уже перечисленные за год авансы. За счет страховых взносов, выплаченных работникам пособий (первые три дня больничного), ИП уменьшить сумму налога могут максимум наполовину. Такая схема более привлекательна для предпринимателей, у которых есть наемные сотрудники.

Отчетность для ип на усн 6% в 2018 году

Они рассуждают следующим образом: «Раз у меня нет дохода, нет никакой деятельности в рамках ИП, значит, не нужно сдавать никакой отчетности, и я ничего не должен платить». Грубо говоря, он «забивает» на свое ИП. А потом через какое-то время очень удивляется, когда получает требования об оплате страховых взносов в максимальном размере. В 2017 году была большая волна по этому поводу. Многие ИП получили требования об оплате страховых взносов в полном размере, по несколько сотен тысяч рублей.

Речь шла о требованиях со стороны ФНС. От 150 тысяч до чуть ли не полумиллиона рублей. Соответственно, чтобы не попасть в такую ситуацию, я написал эту небольшую статью. Моделируем ситуацию Мы рассмотрим конкретный пример для индивидуальных предпринимателей на УСН 6%, без доходов в 2018 году.

Здесь важно проговорить вводные данные.

Как ип на усн 6% уменьшить налог на страховые взносы

ВажноСроки сдачи отчетов по работникам различны — от ежемесячной подачи до ежегодной. Отчеты по работникам следующие: • 6-НДФЛ и 2-НДФЛ — сдаются налоговикам по подоходному налогу, первый отчет показывает квартальные сводные данные о сроках и суммах по всему персоналу, второй отчет — годовой по каждому трудящемуся; • Расчет по страховым взносам — сдается также в ИФНС по пенсионным, медицинским отчислениям и социальным в области страхования материнства и утери трудоспособности; • 4-ФСС — подается в ФСС, единственный по взносам, сдаваемый во внебюджетные фонды, отражает данные о соцвзносах на травматизм; • СЗВ-М и СЗВ-СТАЖ — отчеты в ПФР персонифицированного типа, первый показывает сведения о числе застрахованных сотрудников ежемесячно, второй отражает данные о работниках, оформивших пенсию. Ниже представлена таблица, где указаны сроки сдачи всех отчетов ИП на упрощенной системе с работниками.

Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо сдавать! 2. Расчетная ведомость в ФСС, форма 4 ФСС (http://www.klerk.ru/blank/172232/)(ФСС РФ: Приказ № 381 от 26.09.16 в ред. Приказа от 07.06.2017 N 275) — срок сдачи 20 апреля (в бумажном варианте) и 25 апреля (в электронном). Сдается в свой филиал ФСС. В этой форме только взносы про производственному травматизму, взносы по нетрудоспособности и материнству в форме, сдающейся в налоговые органы. 3. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (http://www.klerk.ru/blank/433033/) (ФНС РФ: Приказ № ММВ-7-11/[email protected] от 14.10.2015 ред. от 17.01.2018) — срок сдачи 3 мая (т.к. 30 апреля выходной день). Новая форма! Сдается в налоговую инспекцию. 4. Расчет по страховым взносам.

Дело в том, что для каждой системы налогообложения ситуация будет несколько иная, чем для упрощенцев. На входе имеем ИП на УСН 6%. ИП было открыто до первого декабря 2017 года. Либо, после 1 января 2018 года и до 1 декабря 2018 года. Сейчас объясню, откуда взялось это странное требование. Мало кто помнит, что в июле 2017 года был принят Федеральный закон № 173 ФЗ, в котором меняется понятие первого налогового периода для ИП на УСН. Дело там не только упрощенцев касается, но мы рассматриваем сейчас именно ситуацию для них. Суть этого закона в следующем. Если, например, ИП на УСН открылся в декабре 2017 года, то он первый раз будет отчитываться не за декабрь 2017 года в 2018 году, а за декабрь плюс полный 2018 год. Например, если ИП открылся в ноябре 2018го, то первый раз отчитываться необходимо за ноябрь и декабрь 2018 года, плюс за полный 2019 год.

Есть шесть категорий, которые могут временно не платить взносы за себя. Но сразу предупреждаю: для того чтобы получить эту льготу, ее нужно оформить заранее. Вы должны обратиться в ФНС и ПФР, чтобы понять какой пакет документов нужно собрать и предоставить для получения льгот.

Но не наоборот – вы перестаете платить, а потом пытаетесь получить льготы. Если хотите сэкономить на взносах за себя, то решите этот вопрос заранее. Отчетность в налоговую Необходимо сдать налоговую декларацию за 2018 год до 30 апреля 2019 года. Это нужно сделать обязательно. Даже если она нулевая. Почему? Если не сдадите налоговую декларацию, то вам насчитают взносы в ПФР на обязательное пенсионное страхование в максимальном размере – 212 360 рублей. Большинство ИП в 2017 году попали в такие проблемы потому, что не сдавали налоговые декларации за предыдущий год.

Объект исчислений Предприниматель должен сам выбрать схему налогообложения. В конце года ИП могут написать заявление о смене типа УСН. Предпринимателям, предоставляющим услуги, у которых нет больших материальных расходов, выгоднее использовать УСН (доходы 6%).

ИП, занятым в сфере торговли или производства, следует выбирать схему с уменьшением расходов. Что касается процентной ставки, то здесь ключевым фактором является рентабельность бизнеса. Если плановая сумма расходов составляет 60 % (и более) от доходов, выгоднее использовать вторую схему.

При этом важно грамотно вести учет, иметь первичные документы (с подписями и печатями), подтверждающие расходы. Отчетность ИП, применяющие УСН (6%), должны знать, какие данные подавать в налоговую.

- Книгу учета доходов и расходов (КУДиР).

- Декларацию.

КУДиР хранится у ИП. В ней отображаются только доходы.

Налоговым законодательством предусмотрен ряд льгот в подаче отчетности компаниями, работающими на упрощенной системе: те же ИП на УСН 6 % отчеты за 2018 год подают по сокращенной схеме. Проще всего отчитываться тем предпринимателям, которые работают без найма сотрудников. Им достаточно подать декларацию в налоговую инспекцию, тогда как во внебюджетные фонды предоставлять какую-либо информацию не приходится. В 2018 ИП на УСН 6% отчетность будет подавать в двух случаях. В первом предприниматель только начал вести собственное дело и решил перейти на УСН. Во втором варианте бизнесмен работал на общем режиме и принял решение изменить систему налоговой отчетности. Требования к работе на УСН постоянно изменяются и дополняются законодательством. Одно из последних изменений в этом году – это увеличение лимитов по переходу на УСН в два раза.

dtpstory.ru