Ип льготы для пенсионеров Социальные льготы kladsovetov.ru

Пенсионные взносы ИП

Здравствуйте, я пенсионерка и хотела бы открыть магазин. Открываю ИП и слышала, что с этого года пенсионный взнос вырос в 2 раза. Скажите пожалуйста, есть ли какие нибудь льготы для пенсионеров? Если нет, та сумма, которую я буду платить в ПФР вернется ли мне в пенсию и в каком размере? Спасибо.

получен

гонорар 33%

В Госдуму внесен законопроект № 206801-6 О внесении дополнений в часть 6 статьи 14 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Смысл предлагаемых поправок — освободить частнопрактикующих лиц и индивидуальных предпринимателей от взносов в ПФ, уплачиваемых ими за себя, если они получают трудовую пенсию.

Прохождение законопроекта: у Председателя Государственной Думы направлен в Комитет Государственной Думы по труду, социальной политике и делам ветеранов.

Вот выдержка из ответа Правового управления на соответствие требованиям статьи 104 Конституции «Реализация

данного положения приведет к тому, что Пенсионный фонд Российской Федерации

недополучит от рассматриваемой категории лиц суммы страховых взносов».

То есть Законопроет пока не принят, и будет ли принят не известно.

Существуют ли какие то льготы при открытии ИП для пенсионеров?

Для ИП не существует льгот ни для каких категорий граждан. Пенсионеры ИП платят в ПФР всю сумму на страховую часть пенсии — http://ipipip.ru/platej-ip/

Это нужно знать наизусть!

Регистрация ИП производится только по месту постоянной прописки (регистрации).

Работать ИП может где угодно на территории РФ.

ИП может сам себя оформить на работу но это совершенно не зачем. ИП может свободно распоряжаться доходом.

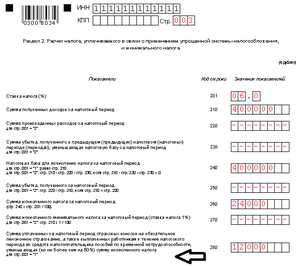

В декларации УСН указываются только НАЧИСЛЕННЫЕ суммы налога. Платежи и штрафы не указываются

При УСН используется кассовый метод признания доходов. Таким образом доход это то, что фактически поступило в кассу и на р/с.

Можно уменьшить налог УСН социальными платежами, но не более чем на 50%(до 2012).

Пример: налогооблагаемая база — 100 000 р. налог — 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) — 20 000 р. Налог уменьшаем всего на 3 000. Итоговый налог 3 000 р.

Пример: налогооблагаемая база — 1 000 000 р. налог — 60 000 р. социальные платежи(ПФР, ФОМС, ФСС) — 20 000 р. Налог уменьшаем на все 20 000. Итоговый налог 40 000 р.

Пример для ИП без НР с 2012: налогооблагаемая база — 100 000 р. налог — 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) — 20 000 р. Налог уменьшаем всего на 6 000. Итоговый налог 0 р.

ЕНВД подается и платится в налоговую по месту деятельности

На ЕНВД становятся в течение пяти дней ПОСЛЕ начала деятельности

За время пока не началось ЕНВД нужно отчитаться по УСН или ЕНВД.

Можно уменьшить налог ЕНВД, также как УСН(см. выше) социальными платежами, но не более чем на 50%. Платежи тогда лучше платить поквартально.

Возможно совмещение ЕНВД и УСН.

За себя ИП платит страховые взносы как хочет(каждый месяц, квартал, раз в год). Подает расчет РСВ-2 раз в год до 1 марта.

За работников(если есть) ИП и ООО платят страховые взносы как хочет раз в месяц. Подает расчет РСВ-1 раз в квартал до 15 мая, 15 августа, 15 ноября, 15 февраля.

только для жителей Москвы и МО Сивко В.Г.

юрист на сайте Шандула А.А.

юрист на сайте Сотникова Г.Р.

юрист на сайте

Здравствуйте, уважаемый гость!

Сейчас на сайте 95 юристов.

Какой у Вас вопрос?

Пенсионеров-ИП предложено освободить от взносов в ПФ за себя

В Госдуму внесен законопроект № 206801-6 О внесении дополнений в часть 6 статьи 14 Федерального закона О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования.

Москва. 21 января. INTERFAX.RU — Счетная палата (СП) РФ выявила нарушения на сумму 389,8 млрд рублей при проверке отчета об исполнении бюджета Пенсионного фонда России (ПФР) за 2011 год, говорится в отчете Счетной палаты РФ за 2012 г, поступившем в Госдуму.

На Всемирном экономическом форуме в Давосе премьер сообщил, что вчера было принято решение начать использование части накопленных пенсионных резервов для финансирования долгосрочных окупаемых инвестпроектов, в первую очередь, инфраструктурного характера.

Налоговая социальная льгота в 2014 году

Додано 1 Лютий, 2014 — 12:03 користувачем admin

В связи с непринятием Закона Украины «О государственном бюджете Украины на 2014 год» в срок, установленный ст. 159 Регламента Верховной Рады Украины, согласно нормам ч. 2 ст. 41 Бюджетного кодекса Украины до вступления в силу закона о Государственном бюджете на текущий период действуют нормы закона о Государственном бюджете за прошлый бюджетный год.

Пунктом 4 ч. 2 ст. 41 Бюджетного кодекса установлено, что социальные стандарты и социальные гарантии, в том числе прожиточный минимум, уровень его обеспечения, минимальная заработная плата, льготы, компенсации и гарантии населению в текущем бюджетном периоде применяются в размерах и на условиях, которые действовали в декабре предыдущего бюджетного периода.

Согласно ст. 8 Закона Украины «О государственном бюджете Украины на 2013 год» по состоянию на 01.12.2013 минимальная заработная плата установлена в размере 1218 грн. Ниже приведена информация согласно принятому в январе 2014 года Закона Украины «О государственном бюджете Украины на 2014 год» №3000.

Согласно законодательству, Верховная Рада должна принять Закон Украины «О государственном бюджете Украины на 2014 год». В бюджете должны быть заданы основные социальные показатели, на основании которых будут рассчитываться размеры социальных гарантий (минимальный размер оплаты труда, помощь в связи с беременностью и родами, помощь при рождении ребенка, помощь по присмотру за ребенком до достижения 3-х или 6-ти лет и много других): минимальная заработная плата и прожиточные минимумы .

На основании этих показателей согласно норм Налогового кодекса Украины (НКУ) рассчитана налоговая социальная льгота (НСЛ) с такими показателями:

В бюджете на 2014 год указаны такие социальные показатели:

для детей в возрасте до 6 лет:

для детей в возрасте от 6 до 18 лет:

для трудоспособных лиц:

для лиц, утративших трудоспособность:

Также указаны показатели для ПСП рассчитываются по следующему алгоритму (подробнее о процедуре начисления заработной платы для предприятий и частных предпринимателей — Як розрахувати податки та збори із заробітної плати працівника ):

Суть и использование налоговых социальных льгот при налогообложении физических лиц.

1. в размере, который равняется 50 процентам размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленном законом на 1 января отчетного налогового года, — для любого налогоплательщика

2. в размере, который равняется 100 процентам суммы льготы, — для налогоплательщика, который содержит двух или больше детей возрастом до 18 лет, — в расчете на каждого такого ребенка

3. в размере, который равняется 150 процентам суммы льготы, — для такого налогоплательщика, который:

а) является одинокой матерью (отцом), вдовой (вдовцом) или опекуном, — в расчете на каждого ребенка возрастом до 18 лет

б) содержит ребенка-инвалида — в расчете на каждого такого ребенка возрастом до 18 лет

в) является лицом, отнесенным законом к первой или второй категорий лиц, которые пострадали вследствие Чернобыльской катастрофы, включая лиц, награжденных грамотами Президиума Верховной Рады УССР в связи с их участием в ликвидации последствий Чернобыльской катастрофы

г) является учеником, студентом, аспирантом, ординатором, адъюнктом

ґ) является инвалидом I или II группы, в том числе с детства

д) является лицом, которому присуждена пожизненная стипендия как гражданину, который испытал преследований за правозащитную деятельность, включая журналистов

е) является участником боевых действий на территории других стран в период после Второй мировой войны, на которого распространяется действие Закона Украины О статусе ветеранов войны, гарантии их социальной защиты

4. в размере, который равняется 200 процентам суммы льготы, — для такого налогоплательщика, который является:

а) Героем Украины, Героем Советского Союза, Героем Социалистической Работы или полным кавалером ордена Славы или ордена Трудовой Славы, лицом, награжденным четырьмя и больше медалями За отвагу

б) участником боевых действий во время Второй мировой войны или лицом, которое в то время работала в тыле, и инвалидом І и ІІ группы, из числа участников боевых действий на территории других стран в период после Второй мировой войны, на которые распространяется действие Закона Украины О статусе ветеранов войны, гарантии их социальной защиты

в) бывшим узником концлагерей, гетто и других мест принудительного содержания во время Второй мировой войны или лицом, признанным репрессированным или реабилитированным

г) лицом, которое было насильно вывезено с территории бывшего СССР во время Второй мировой войны на территорию государств, которые находились в состоянии войны с бывшим СССР или были оккупированы фашистской Германией и ее союзниками

ґ) лицом, которое находилось на блокадной территории бывшего Ленинграда (Санкт-Петербург, Российская Федерация) в период с 8 сентября 1941 года по 27 января 1944 года.

Налоговая социальная льгота применяется к начисленному налогоплательщику месячному доходу в виде заработной платы только по одному месту его начисления (выплаты).

Налогоплательщик подает работодателю заявление о самостоятельном избрании места применения налоговой социальной льготы.

Налоговая социальная льгота начинает применяться к начисленным доходам в виде заработной платы со дня получения работодателем заявления налогоплательщика о применении льготы и документов, которые подтверждают такое право. Работодатель отображает в налоговой отчетности все случаи применения или неприменение налоговой социальной льготы согласно полученным от налогоплательщиков заявлениям о применении льготы, а также заявлениями об отказе от такой льготы.

Налоговая социальная льгота не может быть применена к:

— доходам налогоплательщика, других чем заработная плата

— заработной плате, которую налогоплательщик на протяжении отчетного налогового месяца получает одновременно с доходами в виде стипендии, денежного или имущественного (вещевого) обеспечение учеников, студентов, аспирантов, ординаторов, адъюнктов, военнослужащих, которые выплачиваются из бюджета

— доходу самозанятого лица от проведения предпринимательской деятельности, а также другой независимой профессиональной деятельности.

В случае если налогоплательщик имеет право на применение налоговой социальной льготы по двум и больше основаниям, применяется одна налоговая социальная льгота на основании, которое предусматривает ее наибольший размер.

Налоговая социальная льгота применяется к доходу, начисленному в пользу налогоплательщика на протяжении отчетного налогового месяца как заработная плата (другие приравненные к ней согласно законодательству выплаты, компенсации и вознаграждения), если его размер не превышает суммы, которая равняется размеру месячного прожиточного минимума, действующего для трудоспособного лица на 1 января отчетного налогового года, умноженного на 1,4 и округленного к ближайшим 10 гривнам.

При этом предельный размер дохода, который дает право на получение налоговой социальной льготы одному из родителей, который содержит двух или больше детей в возрасте до 18 лет в размере 100% или является одинокой матерью, вдовой или содержит ребенка инвалида, определяется как произведение 1610 грн. и соответствующего количества детей.

Работодатель налогоплательщика обязан осуществить, в том числе по месту применения налоговой социальной льготы, перерасчет суммы доходов, начисленных такому налогоплательщику в виде заработной платы, а также суммы предоставленной налоговой социальной льготы:

а) по результатам каждого отчетного налогового года во время начисления заработной платы за последний месяц отчетного года

б) во время проведения расчета за последний месяц применения налоговой социальной льготы в случае изменения места ее применения по самостоятельному решению налогоплательщика

в) во время проведения окончательного расчета с налогоплательщиком, который прекращает трудовые отношения с таким работодателем.

Работодатель и/или налоговый агент имеет право осуществлять перерасчет сумм начисленных доходов, удержанного налога за любой период и в любых случаях для определения правильности налогообложения, независимо от того, или имеет налогоплательщик право на применение налоговой социальной льготы.

До 31.12.2014 розмір загальної соціальної пільги (для будь-якого платника) складає 50% прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного податкового року.

Налоговая социальная льгота

мая 6, 2012 вопросы, примеры, расчет зп

Часто задают вопросы о налоговой социальной льготы, которая применяется к заработной платы для уменьшения налога с доходов физических лиц. Воспользоваться её может каждый, но для этого должны быть соблюдены условия, в частности: граничный размер заработной платы для применения налоговой социальной льготы, размер самой налоговой социальной льготы (варьируется согласно п. 169 Налогового кодекса Украины). Остановимся более подробно на этих вопросах.

С заработная плата считается как вид дохода физического лица и с неё удерживается налог на доходы физических лиц. Каждый плательщик налога с доходов физических лиц имеет право на использование налоговой социальной льготы.

При этом уменьшается сумма, с которой начисляется налог на доходы физических лиц. То есть база налогообложения становится меньше, а это значит и сам налог уменьшается.

Далее по тексту будем использовать сокращения:

НДФЛ — налог на доходы физических лиц

НКУ — Налоговый Кодекс Украины

НСЛ — налоговая социальная льгота.

В каких размерах предоставляется налоговая социальная льгота?

Налогоплательщик имеет право на уменьшение суммы общего месячного налогооблагаемого дохода, получаемого от одного работодателя в виде заработной платы, на сумму налоговой социальной льготы:

в размере, равном 100 процентам размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленном законом на 1 января отчетного налогового года, — для любого плательщика налога в размере, равном 100 процентам суммы льготы, определенной пунктом 1, — для налогоплательщика, который содержит двух или более детей до 18 лет — в расчете на каждого такого ребенка в размере, равном 150 процентам суммы льготы, определенной пунктом 1, — для такого налогоплательщика, который:а) является одинокой матерью (отцом), вдовой (вдовцом) или опекуном, попечителем — в расчете на каждого ребенка в возрасте до 18 летб) содержит ребенка-инвалида — в расчете на каждого ребенка в возрасте до 18 лет

в) является лицом, отнесенным законом к первой или второй категорий лиц, пострадавших вследствие Чернобыльской катастрофы, включая лиц, награжденных грамотами Президиума Верховной Рады УССР в связи с их участием в ликвидации последствий Чернобыльской катастрофы

г) является учеником, студентом, аспирантом, ординатором, адъюнктом

г ) является инвалидом I или II группы, в том числе с детства, кроме инвалидов, льгота которым определенная подпунктом б подпункта 169.1.4 настоящего пункта

д) является лицом, которому присуждена пожизненная стипендия как гражданину, подвергшемуся преследованиям за правозащитную деятельность, включая журналистов

е) является участником боевых действий на территории других стран в период после Второй мировой войны, на которого распространяется действие Закона Украины О статусе ветеранов войны, гарантиях их социальной защиты , кроме лиц, определенных в подпункте б подпункта 169.1.4 настоящего пункта

в размере, равном 200 процентам суммы льготы, — для такого налогоплательщика, являются:

а) Героем Украины, Героем Советского Союза, Героем Социалистического Труда или полным кавалером ордена Славы или ордена Трудовой Славы, лица, награжденные четырьмя и более медалями За отвагу

б) участником боевых действий во время Второй мировой войны или лицом, которое в то время в тылу, и инвалидом I и II группы, из числа участников боевых действий на территории других стран в период после Второй мировой войны, на которых распространяется действие Закона Украины О статусе ветеранов войны, гарантиях их социальной защиты

в) бывшим узником концлагерей, гетто и других мест принудительного содержания во время Второй мировой войны или лицом, признанным репрессированным или реабилитированным

г) лицом, насильно вывезенным с территории бывшего СССР во время Второй мировой войны на территорию государств, находившихся в состоянии войны с бывшим СССР или были оккупированы фашистской Германией и ее союзниками

г ) лицом, которое находилось на блокадной территории бывшего Ленинграда (Санкт-Петербург, Российская Федерация) в период с 8 сентября 1941 года по 27 января 1944 года.

Размер налоговой социальной льготы в 2012 году:

Согласно статьям 12 Закона Украины О государственном бюджете на 2012 год прожиточный минимум на январь 2012 года для трудоспособных лиц установлен в размере 1073 грн.

Соответственно, для применения НСЛ применяется прожиточный минимум в размере 536,50 грн. (Согласно абз.8 п.1 раздела XIX Налогового кодекса до 31 декабря 2014 года для целей применения п.169.1.1 налоговая социальная льгота предоставляется для любого плательщика налога в размере, равном 50% размера прожиточного минимума для трудоспособного лица (в расчете в месяц), установленном законом на 1 января отчетного налогового года, а это 1073 грн * 50% = 536,50 грн).

Таким образом, НСЛ 2012 будет выглядеть следующим образом:

Обычная льгота 100% — 536,50 грнКакой граничный размер заработной платы для применения налоговой социальной льготы?

Согласно абз. 1 пп. 169.4.1 НКУ НСЛ применяется к доходу, начисленному в пользу налогоплательщика на протяжении отчетного налогового месяца как заработная плата (другие приравненные к ней согласно законодательству выплаты, компенсации и вознаграждения), если его размер не превышает суммы, равной размеру месячного прожиточного минимума, действующего для трудоспособного лица на 1 января отчетного налогового года, умноженного на 1,4 и округленного до ближайших 10 гривен.

При этом предельный размер дохода, дающего право на получение НСЛ одному из родителей в случае и в размере, предусмотренных подпунктом 169.1.2 пункта 169.1 настоящей статьи, определяется как произведение суммы, определенной в абзаце первом настоящего подпункта, и соответствующего количества детей.

Таким образом, граничный размер заработной платы для применения налоговой социальной льготы будет равен 1073 грн * 1,4 = 1500 грн (округленно). Для двоих детей 1500 грн * 2 = 3000 грн. По аналогии рассчитывается граничный размер заработной платы и для большего количества детей.

Документ. Применение налоговой социальной льготы

Материал подготовлен специалистами издательства ООО «Баланс-Клуб»

Применение налоговой

социальной льготы

Порядок удержания налога с доходов физических лиц и применения налоговой социальной льготы продолжает интересовать наших читателей. Об этом свидетельствуют вопросы, поступающие в редакцию. Рассмотрим некоторые из них, являющиеся наиболее актуальными.

ВОПРОС: 1. Родители, работающие на сельскохозяйственном предприятии, воспитывают троих детей в возрасте до 18 лет.

Кто из родителей может пользоваться налоговой социальной льготой, предусмотренной абз. «в» пп. 6.1.2 Закона № 889, и каков порядок ее предоставления?

2. Работник принят на постоянную работу на сельскохозяйственное предприятие по трудовому договору на полставки.

Как применить налоговую социальную льготу: в полном объеме или только половину?

3. Разведенные супруги, имеющие двоих детей, работают на одном предприятии. Причем один ребенок проживает с матерью, а другой — с отцом.

Кто имеет право воспользоваться налоговой социальной льготой — мать или отец — согласно пп. 6.1.2 Закона «О налоге с доходов физических лиц»?

ОТВЕТ: 1. Как определено Законом № 889 (абз. «в» пп. 6.1.2), налоговой социальной льготой (далее — НСЛ) в размере 92,25 грн. может пользоваться налогоплательщик, имеющий троих или более детей в возрасте до 18 лет, в расчете на каждого такого ребенка. Закон № 889 не содержит какого-либо ограничения (например, формулировки «одному из родителей»). Значит, налоговая социальная льгота может быть предоставлена каждому из родителей.

Таким образом, каждый из родителей, имеющих троих и более детей в возрасте до 18 лет, имеет право на уменьшение суммы общего месячного налогооблагаемого дохода, полученного в виде зарплаты, на сумму НСЛ в размере 92,25 грн. на каждого ребенка.

Однако обязательным условием для применения любой налоговой социальной льготы является льготируемый уровень дохода, полученного налогоплательщиком в виде зарплаты (основание — пп. 6.5.1 Закона № 889).

Размер такого дохода не должен превышать суммы месячного прожиточного минимума для трудоспособного лица, установленного на 1 января отчетного налогового года, умноженной на 1,4 и округленной до ближайших 10 грн.

Законом № 1780 (опубликован в «Баланс-Агро», 2004, № 14, с. 5) для указанных родителей предельный льготируемый уровень дохода с 01.01.04 г. рассчитывается кратно количеству детей, относительно которых предоставляется НСЛ.

При этом такие налогоплательщики имеют право на применение и общей НСЛ в сумме 61,50 грн.

Однако Закон № 1780 не определяет, какой должна быть сумма зарплаты родителей, для того чтобы они имели право на применение дополнительной общей НСЛ (61,50 грн.): не превышать одного предельного льготируемого уровня или уровня, кратного количеству детей.

Закон № 1780 обязывает работодателей произвести перерасчет НДФЛ указанных налогоплательщиков с 01.01.04 г. Но поскольку порядка такого перерасчета пока нет, рекомендуем не спешить и дождаться разъяснений ГНАУ по данному вопросу, а дополнительную НСЛ (61,50 грн.) предоставлять тем родителям, у которых зарплата в месяц не превышает предельный льготируемый уровень (независимо от количества детей).

Указанные родители, получившие в текущем году в соответствии с Законом № 1780 право на дополнительную общую НСЛ (61,50 грн.), с 01.01.05 г. лишатся ее согласно Закону № 1958.

Этим Законом четко определено, что право на получение НСЛ, предусмотренное абз. «а» пп. 6.1.2 Закона № 889, с 01.01.05 г. имеет только один из родителей, имеющий троих или более детей в возрасте до 18 лет.

Для получения НСЛ в бухгалтерию предприятия (работодателя) родителям необходимо предоставить следующие документы (основание — п. 12 Порядка № 2035):

— заявление о применении льготы (с учетом положений пп. 6.3.3 «а» — «д» Закона № 889)

— копии свидетельств (дубликатов свидетельств) о рождении детей или документы, подтверждающие признание (установление) отцовства, или документы, подтверждающие наличие и возраст детей, утвержденные соответствующим органом страны, в которой иностранное физическое лицо (налогоплательщик) постоянно проживало до прибытия в Украину.

ПРИМЕР

На сельхозпредприятии работают муж (трактористом) и жена (дояркой), воспитывающие троих детей в возрасте до 18 лет. Все необходимые документы для применения НСЛ сданы в бухгалтерию каждым из родителей в январе текущего года.

За июль начислена зарплата мужу — 500 грн. жене — 336 грн. которая не превышает предельный льготируемый уровень у обоих родителей.

Следовательно, к зарплате каждого налогоплательщика можно применить НСЛ в сумме 276,75 (92,25 грн. х 3) и дополнительную НСЛ (61,50 грн.).

Удержан за июль налог с дохода:

— мужа — в сумме 18,75 грн.:

(500 грн. — 17,50 грн. (страховые взносы 3,5 %) -1 — 276,75 грн. — 61,50 грн.) х 13 %

— жены — 0:

(336 грн. — 10,08 грн. (страховые взносы 3 %) -1 — 276,75 грн. — 61,50 грн.) х 13 %.

2. Налоговая социальная льгота в данном случае применяется в полном объеме.

Законом № 889 (п. 6.1) установлено, что налогоплательщик имеет право на уменьшение суммы общего месячного налогооблагаемого дохода, получаемого от одного работодателя в виде зарплаты, на сумму НСЛ.

Как видим, никаких ограничений относительно порядка начисления зарплаты, к которой может применяться НСЛ, в приведенной норме Закона № 889 не содержится. Следовательно, при наличии права на НСЛ к любому доходу работника, полученному в виде зарплаты (в том числе и к зарплате, полученной при работе на полставки), НСЛ должна применяться в полном объеме.

Акцентируем ваше внимание на том, что НСЛ можно получить только по одному месту работы.

ПРИМЕР

Сидоренко С. С. принят в мае текущего года на постоянную работу на сельхозпредприятие по трудовому договору на должность учетчика на полставки, то есть с оплатой половины установленного должностного оклада.

Заявление на получение НСЛ в соответствии с пп. 6.1.1 Закона № 889 сдано в бухгалтерию.

За май начислена зарплата Сидоренко С. С. в размере 125 грн. которая не превышает льготируемый уровень. Значит, есть возможность применить НСЛ в сумме 61,50 грн.

Удержан НДФЛ из дохода Сидоренко С. С. за май в сумме 7,93 грн.:

(125 грн. — 2,50 грн. (страховые взносы 2 %) — 61,50 грн.) х 13 %.

3. Законом № 889 (пп. 6.1.2 абз. «а») предусмотрено право на налоговую социальную льготу (далее — НСЛ) в размере 92,25 грн. в месяц для одинокой матери или одинокого отца (опекуна, попечителя) в расчете на каждого ребенка в возрасте до 18 лет.

Предлог «или» указывает на то, что право на применение данной НСЛ имеет кто-нибудь один из родителей — либо одинокая мать, либо одинокий отец (опекун, попечитель).

Как определено в п. 12 Порядка № 2035, одинокой матерью или одиноким отцом считаются лица, которые имеют ребенка (детей) в возрасте до 18 лет и на момент применения работодателем вышеуказанной льготы не состоят в зарегистрированном браке согласно закону.

ГНАУ в Письме № 11496 словосочетание «имеют ребенка» трактует как «имеют на содержании ребенка», что подтверждается прежде всего совместным проживанием ребенка с одним из родителей.

Стало быть, в случае если после развода один ребенок находится на содержании матери, а другой — отца, то, по нашему мнению, право на НСЛ имеют оба родителя на того ребенка, которого они содержат.

Такой вывод подтверждается и вышеуказанным письмом ГНАУ*.

Для применения НСЛ и мать, и отец обязаны представить в бухгалтерию предприятия документы, предусмотренные Порядком № 2035 (пп. 1 п. 12), а именно:

— заявление о применении льготы по форме, утвержденной Приказом № 461

— копию свидетельства (дубликата свидетельства) о рождении ребенка (детей), находящегося на содержании у данного родителя или документ, на основании которого произведена запись об отце ребенка в Книге регистрации актов гражданского состояния, либо документы, подтверждающие наличие и возраст ребенка (детей), утвержденные соответствующим органом страны, в которой иностранное физическое лицо постоянно проживало до прибытия в Украину

— копии паспорта и свидетельства о разводе заявителя (эти документы предусмотрены Письмом № 11496, но не предусмотрены Порядком № 2035).

Кроме того, в бухгалтерию целесообразно представить документ, подтверждающий факт совместного проживания ребенка с одним из родителей. Таким документом может быть справка ЖЭКа, а в сельской местности — сельсовета, решение суда или нотариально заверенный договор между бывшими мужем и женой относительно осуществления родительских прав и исполнения обязанностей тем из них, кто проживает отдельно от ребенка.

Обязательным условием для применения любой НСЛ является льготируемый уровень дохода, полученного налогоплательщиком в виде зарплаты (других приравненных к ней выплат, компенсаций и возмещений согласно законодательству), определенного на основании пп. 6.5.1 Закона № 889. Размер такого дохода не должен превышать суммы месячного прожиточного минимума для трудоспособного лица, установленного на 1 января отчетного налогового года, умноженной на 1,4 и округленной до ближайших 10 грн.

С 1 января 2004 года Законом № 1780 изменен порядок определения предельного размера льготируемого уровня дохода для упомянутых родителей.

Изменение состоит в том, что расчет такого уровня теперь производится кратно количеству детей, относительно которых предоставляется НСЛ.

Например, если одинокая мать имеет на содержании двоих детей в возрасте до 18 лет, то предельный льготируемый уровень дохода для нее увеличится в 2 раза.

Помимо того дополнительно к НСЛ, получаемой в сумме 92,25 грн. на каждого ребенка в возрасте до 18 лет, предусмотрено применение дополнительной общей НСЛ в сумме 61,50 грн. к доходам этих родителей**.

Закон № 1780 не определяет, какой должна быть сумма предельного льготируемого уровня для применения такой дополнительной общей НСЛ (61,50 грн.) — в одинарном размере или рассчитанном согласно количеству детей, относительно которых предоставляется НСЛ.

Кроме того, Закон № 1780 обязывает работодателей осуществлять перерасчет НДФЛ (указанным налогоплательщикам) следующих после 01.01.04 г. налоговых периодов в утвержденном порядке, который до настоящего времени не разработан.

Надеемся, что вскоре последуют разъяснения ГНАУ по данным вопросам. Мы же, в свою очередь, проинформируем об этом наших читателей.

ПРИМЕР

На предприятии работают разведенные супруги, имеющие двоих детей до 18 лет. Один ребенок находится на содержании матери, а другой — отца. Оба работника в июле подали заявление (с приложением необходимых документов) о предоставлении каждому из них НСЛ как одинокой матери и как одинокому отцу, воспитывающим по одному ребенку. Налоговая социальная льгота на каждого ребенка в сумме 92,25 грн. должна применяться к доходу одинокой матери и одинокого отца, если их зарплата не превышает льготируемого уровня, предусмотренного пп. 6.5.1 Закона № 889.

— Начислена зарплата за июль одинокой и матери в сумме 350 грн. одинокому отцу — 490 грн.

— Сумма зарплаты как у матери, так и у отца не превышает предельного льготируемого уровня.

Следовательно, к зарплате и того, и другого налогоплательщика можно применить НСЛ в сумме 92,25 грн. и дополнительную общую НСЛ в сумме 61,50 грн.

Начислен за июль налог с дохода:

— одинокой матери — в сумме 24,15 грн. [(350 грн. — 10,50 грн. (страховые взносы на ОГПС и ОГСС по временной нетрудоспособности и на случай безработицы — 3 %) — 92,25 грн. — 61,50 грн.) х 13 %]

— одинокому отцу — в сумме 41,48 грн. [(490 грн. — 17,15 грн. (страховые взносы на ОГПС и ОГСС по временной нетрудоспособности и на случай безработицы — 3,5 %) — 1 92,25 грн. — 61,50 грн.) х 13 %].

_____________ * В пп. 6.5.1 Закона № 889 внесены очередные изменения (Закон от 01.07.04 г. № 1958), вступающие в силу с 01.01.05 г. Теперь четко определено, что право на НСЛ относительно детей предоставлено только одному из родителей.

** В соответствии с Законом № 1958 с 01.01.05 г. родители утратят право на дополнительную льготу (61,50 грн.)

Перечень документов

1. Закон № 889 — Закон Украины от 22.05.03 г. № 889-IV «О налоге с доходов физических лиц», с изменениями.

2. Закон № 1780 — Закон Украины от 15.06.04 г. № 1780-IV «О внесении изменений в Закон Украины «О налоге с доходов физических лиц» (относительно увеличения суммы налоговой социальной льготы на содержание детей).

3. Закон № 1958 — Закон Украины от 01.07.04 г. № 1958-IV «О внесении изменений в Закон Украины «О налоге с доходов физических лиц».

4. Приказ № 461 — приказ ГНАУ от 30.09.03 г. № 461 «Относительно утверждения форм заявлений и уведомления по вопросам получения (применения) налоговой социальной льготы, а также порядка информирования налогоплательщиков».

5. Порядок №с 2035 — Порядок предоставления документов и их состав при применении налоговой социальной льготы, утвержденный постановлением КМУ от 26.12.03 г. № 2035, с изменениями.

6. Письмо № 11496 — письмо ГНАУ от 22.06.04 г. № 1149С6/7/17-3117 «Относительно применения налоговой социальной льготы”

Алла Харитонова,

бухгалтер-эксперт фирмы «Баланс-Клуб»

Материал получен из еженедельника «Баланс»

№ 16. (17.08.2004), стр.28

Источники:

pravoved.ru, ipipip.ru, www.9111.ru, www.audit-it.ru, zponline.com.ua, studopedia.ru, finansi.in.ua, consultant.parus.ua

Следующие статьи:

Комментариев пока нет!

Интересное:

kladsovetov.ru

Льготы для индивидуальных предпринимателей пенсионеров

При этом необходимо соблюдение определенного ряда условий. Для того чтобы узнать, есть ли льготы при открытии ИП, нужно определить: На что обратить внимание Комментарий Система налогообложения будущего предпринимателя Воспользоваться привилегиями могут ИП, выбравшие УСН или ПСН. Вид деятельности Льготы при расчете налогов доступны тем, чей род занятий связан с оказанием бытовых услуг населению. Или же работы осуществляются в социальной, производственной, научной сферах. При этом выручка от реализации по выбранным направлениям должна составлять не менее 70% от доли общих поступлений. Порядок оформления Регистрация предпринимателя должна осуществляться впервые. В эту категорию уже не входят лица, которые ранее имели статус ИП, но прекратили по каким-либо причинам свою деятельность.

Если индивидуальный предприниматель пенсионер

Да, в зарубежных государствах активно поддерживают эти слои населения, и при открытии своего дела они имеют определенные льготы. Немало предприятий, оказывающих услуги населению, магазинов, салонов принадлежат пенсионерам.

Как же работается в России индивидуальному предпринимателю пенсионеру, как обстоят дела с получением льгот при ведении бизнеса пенсионером? Содержание:

- Порядок регистрации индивидуального предпринимателя для пенсионеров;

- Особенности налогообложения и наличие льгот для пенсионера со статусом индивидуального предпринимателя;

- Заключение.

Получение пенсионером свидетельства о регистрации индивидуального предпринимателя Порядок регистрации и открытия ИП пенсионером никак не отличается от порядка регистрации гражданами других возрастных категорий.

Льготы для начинающих индивидуальных предпринимателей

Вкратце расскажем о системах налогообложения (подробную информацию вы можете узнать, пройдя по ссылкам на наши статьи):

- ОСНО (основная система налогообложения) – здесь основами являются НДС и налог на получаемую прибыль.

- УСН (упрощенная система налогообложения) – ее применение обязывает предпринимателя уплачивать налоги в размере 6% от всего дохода или 15% от разности между доходами и расходами.

- УСН патентного типа – для внедрения такой системы уплаты налогов пенсионер приобретает патент, разрешающий осуществление определенного вида деятельности.

- ЕНВД – единый налог, применяемый на определенном виде деятельности. Уплачивается в соответствии с физическими показателями.

Можно ли оформить ип пенсионеру, льготы и налоги

Имущественное право дает возможность бизнесмену приобретать какое-либо имущество, приумножая тем самым свой капитал, а также передавать свое имущество по наследству. Бизнесмены малого и среднего бизнеса имеют право трудиться на нескольких предприятиях.

Это значит, что помимо предпринимательской деятельности, они могут работать в какой-либо организации, если успевают по времени. В случае, когда предприниматель занимается интеллектуальным трудом, у него есть нематериальное право.

Это означает, что государство охраняет авторское право бизнесмена. Если вы приняли на себя ответственность и приняли статус предпринимателя, то обязаны соблюдать законы нашего государства.

Надо знать уголовный и административный кодексы, налоговое законодательство, а также положения пенсионного и монопольного законодательных актов.

Если индивидуальный предприниматель – пенсионер

ИП предусматривают пониженный размер государственной пошлины к уплате. В дальнейшем инвалиды 1 и 2 групп, использующие общую систему налогообложения, смогут применять вычеты в размере 500 рублей при расчете НДФЛ.

Прочих привилегий для этой социальной категории не предусмотрено. Практически те же условия доступны и для будущих предпринимателей, на попечении которых находятся как минимум 3 ребенка.

Льготы многодетным лицам при открытии ИП означают освобождение от уплаты государственной пошлины при регистрации. Но для этого потребуется предоставить ряд документов:

- справка о составе семьи;

- документы, подтверждающие совокупный семейный доход за последние полгода;

- свидетельства о рождении детей (не достигших возраста 16 лет).

Льгота предоставляется предпринимателю на основании заявления и приложенных вышеуказанных документов.

Имеет ли индивидуальный предприниматель (пенсионер) льготы?

Для получения такой льготы могут быть использованы два основания:

- За три месяца, предшествующих обращению лица, его доход составил менее 2 млн рублей;

- Если предпринимателем осуществляются отдельные виды деятельности, которые являются лицензируемыми. В данном случае предпринимателю достаточно представить лицензию и документы об осуществлении этой деятельности.

Обратите внимание, смену деятельности рекомендуется предусматривать заранее, поскольку её оформление должно осуществляться заново.

Дотации и субсидии, когда возможны Начинающему коммерсанту может быть предоставлена субсидия или дотация на основании программ, которые разрабатываются на федеральном или местном уровне.

Онлайн журнал для бухгалтера

ИнфоА для некоторых это приведет к серьезным финансовым потерям. Кроме этого сложный учет потребует привлечения специалиста для выполнения бухгалтерской работы.

Внимание Инструкция по открытию ИП пенсионером Для пенсионеров, открывающих свой бизнес нет ограничений, они проходят точно такую же регистрацию, как и все остальные граждане Российской Федерации. Как открыть ИП пенсионеру:

- Заполнить заявление по форме 21001.

Бланк получите в ИФНС или скачайте на официальном сайте. В нем указываются паспортные данные, ИНН и виды предпринимательской деятельности. Вся информация заполняется печатными заглавными буквами, исправления не допускаются.

Может ли пенсионер открыть ип и влияет ли это на размер пенсии

Об этом нужно помнить и при организации бухгалтерского учета. Назначение штрафов и пеней за бухгалтерские ошибки часто возникает из-за неправильно организованного бухгалтерского учета.

Все налоговые платежи индивидуальных предпринимателей состоят из:

- платежей во внебюджетные фонды;

- налоги и платежи во внебюджетные фонды;

- налоги согласно системы налогообложения, которую выбрал индивидуальный предприниматель;

- дополнительные налоги и платежи.

Льготы для индивидуальных предпринимателей пенсионеров

Но всегда ли при выполнении этих условий оправданы ожидания, что открытие ИП принесет льготы по налогам? Соответствующее постановление должно быть принято и региональными властями. В их праве и принимать ограничения, затрагивающие такие аспекты, как:

- численность наемных работников;

- размер предельной выручки по льготным видам деятельности.

Налоги при льготной регистрации На какие льготы предстоит рассчитывать предпринимателям при открытии ИП в 2018 году? При выполнении вышеперечисленных условий, а также при наличии одобрения региональных властей, в течение 2-х лет для вновь зарегистрированных ИП будут действовать упрощенные условия. Прежде всего это ставка по налогам в размере 0%. Данное положение относится к предпринимателям на УСН вне зависимости от выбранного объекта налогообложения.

Можно, конечно, самостоятельно заняться регистрацией ИП. Но ошибки, в заполняемых самолично документах, или нехватка какого-либо документа, могут стать причиной отказа в регистрации.

Если пенсионеру трудно заниматься этим самому, можно обратиться в организацию, специализирующуюся на оказании подобных услуг – в консалтинговую фирму. Работники фирмы, за доступную для пенсионера сумму, подготовят весь пакет документов.

Ему останется лишь получить свидетельство. Став индивидуальным предпринимателем, новоявленный бизнесмен имеет те же права, что и обычный гражданин, ведь он не становится юридическим лицом. Но преимущество в том, что он имеет те же полномочия, что и юр.

лица в ООО, ЗАО, ОАО. Все потому, что эта категория предпринимателей имеет одинаковый статус – представитель малого и среднего бизнеса. Статус предпринимателя дает определенные права и обязанности.

abm-a.ru

Льготы для ип пенсионеров | cabinet-jurist.ru

Индивидуальный предприниматель пенсионер — особенности статуса

Индивидуальный предприниматель пенсионер — особенности статуса Во многих европейских странах пенсионеры и инвалиды ведут свой достаточно безбедный бизнес. Несмотря на свой статус, они имеют свои кафе и магазинчики, парикмахерские и химчистки. Но самое главное, они имеют всяческую поддержку со стороны государства, которое помогает и поддерживает эту категорию граждан. А что же наше государство, как работает в России индивидуальный предприниматель — пенсионер? Есть ли льготы? Многие задаются вопросом – может ли пенсионер быть индивидуальным предпринимателем.

Контур Эльба

Льготы для ИП Льготы для ИП — чем можно облегчить жизнь? Знание — сила, знание законов для предпринимателя — это снижение налоговой нагрузки! Не редко предприниматели (ИП), начинающие, молодые, а также пенсионеры и инвалиды, регистрирующиеся как ИП, хотят максимально снизить и налоги (платятся в налоговую) и взносы (платятся в ПФР, а при наличии сотрудников ещё и в ФСС). И поэтому, по привычке, обращаются к теме » льготы предпринимателям «.

Индивидуальный предприниматель пенсионер

Многие европейцы, выйдя на пенсию или став инвалидом, открывают свой бизнес, который становится достаточно успешным.

Многие европейцы, выйдя на пенсию или став инвалидом, открывают свой бизнес, который становится достаточно успешным. Их статус не мешает им открывать свои кафе, магазины, пекарни, парикмахерские или химчистки. Это происходит, потому что государство активно поддерживает эту уязвимую категорию граждан.

Если индивидуальный предприниматель пенсионер

Если индивидуальный предприниматель Перед открытием своего бизнеса вопросы налогообложения, льготы и порядок регистрации волнуют предпринимателей в первую очередь. Многие молодые бизнесмены думают, что, зарегистрировав ИП на своего пожилого родителя или родственника пенсионера, будут иметь дополнительные преимущества.

Льготы для ип пенсионеров

ИП — пенсионер. Айрина Блэк Просветленный (22138) 3 года назад «Пенсионный налог» платят все ИП-шники, вне зависимости от своего социального статуса (пенсионер, инвалид, здоровый). Насколько мне известно особых льгот — нет Вася Трубачев Гуру (4743) 3 года назад Индивидуальные предприниматели — физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица.

Подскажите открывший на себя пенсионер ИП имеет ли какие нибудь льготы на уплату налогов, наемный работник инвалид?

!! Скачайте формы по теме Федеральным законодательством установлено полное овобождение от уплаты налога на имущество физических лиц. Кроме того, местным законодательством могут быть установлены льготы по земельному налогу.

От налогообложения предпринимательская деятельность пенсионера не освобождена, но у ИП есть возможность выбора оптимального налогового режима для своей деятельности. Кроме того, законодательство РФ не содержит никаких ограничений на получение пенсии по старости для ИП. Пенсионеры, являющиеся ИП, также имеют право на ежегодный перерасчет страховой части трудовой пенсии с учетом поступивших на их индивидуальный лицевой счет страховых взносов. Обоснование данной позиции приведено ниже в материалах «Системы Главбух». 1.ПИСЬМО МИНФИНА РОССИИ ОТ 22.01.2013 № 03-11-11/16 « Вопрос: Вынуждена обратиться с просьбой об отмене налогов на торговлю для пожилых пенсионеров, занимающихся мелкой торговлей.

ИП и законодательство о труде

Оглавление Во время поездки за рубеж я встречала много пенсионеров и инвалидов, которые приглашали нас в свои кафе. Они, несмотря на свои социальные статусы, ведут бизнес и зарабатывают на безбедную жизнь. Государство всячески поддерживает эти группы населения. А как же обстоят дела в России? Что имеет у нас индивидуальный предприниматель – пенсионер, инвалид, женщина, находящиеся в декретном отпуске и прочие малозащищенные категории населения.

Индивидуальный предприниматель пенсионер индивидуальный предприниматель пенсионер У многих возникает вопрос – может ли пенсионер вообще открывать ИП? Конечно, может, государство с удовольствием предоставляет ему такую возможность.

Если индивидуальный предприниматель – пенсионер

cabinet-jurist.ru