Названы новые суммы социальных пенсий для каждой категории граждан

Региональное информационное агентство Пензенской области, пожалуй, — единственный источник новостей, где публикуются заметки, охватывающие не только Пензу, но и районы. Таким образом, мы представляем полную картину региона.

На сайте РИА ПО публикуются не только новости Пензенской области, но и аналитические статьи, интервью на актуальные темы, обзоры и фоторепортажи.

Ежедневно по будням мы предлагаем читателям дайджест событий, произошедших в Сурском крае за минувший день.

Новостная лента Пензенской области раскрывает жизнь региона в сфере экономики, общества, спорта, культуры, образования, сельского хозяйства, ЖКХ, здравоохранения и медицины. Помимо этого, на наших страницах публикуется информация о предстоящих событиях, концертах и спортивных мероприятиях.

Вместе с тем, РИА Пензенской области размещает новости инвестиционной политики региона, происшествий, криминала, аварий и ДТП.

Ежедневно в режиме онлайн РИА ПО публикует оперативные и последние новости Пензы и районов Пензенской области. Читатели могут узнать об актуальных событиях Пензенского, Башмаковского, Бековского, Бессоновского, Вадинского, Земетчинского, Спасского, Иссинского, Городищенского, Никольскиого, Каменского, Кузнецкого, Нижнеломовского, Наровчатского, Лопатинского, Шемышейского, Камешкирского, Тамалинского, Пачелмского, Белинского, Мокшанского, Неверкинского, Сердобского, Лунинского, Малосердобинского, Колышлейского и Сосновоборского районов.

Новости Пензы и Пензенской области — здесь собраны последние и самые важные публикации о том, что сегодня происходит в городе: культурные, спортивные события, актуальные нововведения в сфере ЖКХ и строительства, происшествия, чрезвычайные ситуации, ДТП, аварии, криминальная хроника.

Мы также не оставляем без внимания достижения земляков: спортсменов, представителей культуры, науки и образования.

На страницах РИА Пензенской области оперативно публикуются не только фотографии с прошедших мероприятий, но и видео, а также инфографика.

Помимо этого, читателям периодически предлагаются тесты на знание Сурского края.

Новости Пензы и Пензенской области сегодня — это около ста ежедневных публикаций о том, что в данный момент актуально для жителей областного центра и региона.

На страницах РИА ПО ежемесячно публикуются материалы о вступающих в силу законах, которые коснутся жителей нашего региона.

Наше информационное агентство предоставляет читателям актуальный прогноз погоды в Пензе и Пензенской области на неделю и каждый день с указанием температуры воздуха, направления ветра и осадков. Прогноз сопровождается комментарием специалиста из регионального ЦГМС.

Riapo.ru – это новости Пензы, главные события, факты и мнения об актуальных и насущных вопросах и проблемах в регионе.

Ваши вопросы – наши ответы — Права родителей детей с инвалидностью — Russian Disability NGO «Perspektiva»

Социальный статус: Родитель ребёнка инвалида

Форма инвалидности: Нарушение статодинамических функций

Текст вопроса: Здравствуйте! Ребенку сейчас 9 месяцев и я получаю пособие до 1,5 лет. Подскажите пожалуйста имею ли я право получать пособие на ребенка до 3-х лет в размере как при 1,5( т.к. ребенок инвалид) или это относится к малоимущим? Без использования мат. капитала. Если да то куда обращаться?

Подскажите пожалуйста имею ли я право получать пособие на ребенка до 3-х лет в размере как при 1,5( т.к. ребенок инвалид) или это относится к малоимущим? Без использования мат. капитала. Если да то куда обращаться?

За ранее спасибо!

здравствуйте

в соответствии с Федеральным законом «О ежемесячных выплатах семьям, имеющим детей» от 28.12.2017 N 418-ФЗ

Статья 1

2. Право на получение ежемесячной выплаты в связи с рождением (усыновлением) первого или второго ребенка возникает в случае, если ребенок рожден (усыновлен) начиная с 1 января 2018 года, является гражданином Российской Федерации и если размер среднедушевого дохода семьи не превышает 2-кратную величину прожиточного минимума трудоспособного населения, установленную в субъекте Российской Федерации за второй квартал года, предшествующего году обращения за назначением указанной выплаты.

4. Ежемесячная выплата в связи с рождением (усыновлением) второго ребенка осуществляется гражданину, получившему государственный сертификат на материнский (семейный) капитал в соответствии с Федеральным законом от 29 декабря 2006 года N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

5. Ежемесячная выплата в связи с рождением (усыновлением) первого или второго ребенка осуществляется в размере прожиточного минимума для детей, установленном в субъекте Российской Федерации в соответствии с пунктом 2 статьи 4 Федерального закона от 24 октября 1997 года N 134-ФЗ «О прожиточном минимуме в Российской Федерации» за второй квартал года, предшествующего году обращения за назначением указанной выплаты.

Статья 2

1. Гражданин имеет право подать заявление о назначении ежемесячной выплаты в связи с рождением (усыновлением) первого или второго ребенка в любое время в течение трех лет со дня рождения ребенка.

2. Ежемесячная выплата в связи с рождением (усыновлением) первого или второго ребенка осуществляется со дня рождения ребенка, если обращение за ее назначением последовало не позднее шести месяцев со дня рождения ребенка. В остальных случаях ежемесячная выплата в связи с рождением (усыновлением) первого или второго ребенка осуществляется со дня обращения за ее назначением.![]()

3. Ежемесячная выплата в связи с рождением (усыновлением) первого или второго ребенка назначается на срок до достижения ребенком возраста одного года. По истечении этого срока гражданин подает новое заявление о назначении указанной выплаты сначала на срок до достижения ребенком возраста двух лет, а затем на срок до достижения им возраста трех лет и представляет документы (копии документов, сведения), необходимые для ее назначения.

4. Заявление о назначении ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка подается гражданином по месту жительства (пребывания) или фактического проживания в орган исполнительной власти субъекта Российской Федерации, осуществляющий полномочия в сфере социальной защиты населения, непосредственно либо через многофункциональный центр предоставления государственных и муниципальных услуг.

5. Заявление о назначении ежемесячной выплаты в связи с рождением (усыновлением) второго ребенка подается гражданином по месту жительства (пребывания) или фактического проживания в территориальный орган Пенсионного фонда Российской Федерации непосредственно либо через многофункциональный центр предоставления государственных и муниципальных услуг.

таким образом, в случае первого ребёнка нужно обращаться в орган социальной защиты населения, непосредственно либо через многофункциональный центр. выплата осуществляется за счёт федерального бюджета.

в случае второго ребёнка нужно обращаться в пенсионный фонд. выплата осуществляется за счёт средств мат. капитала!

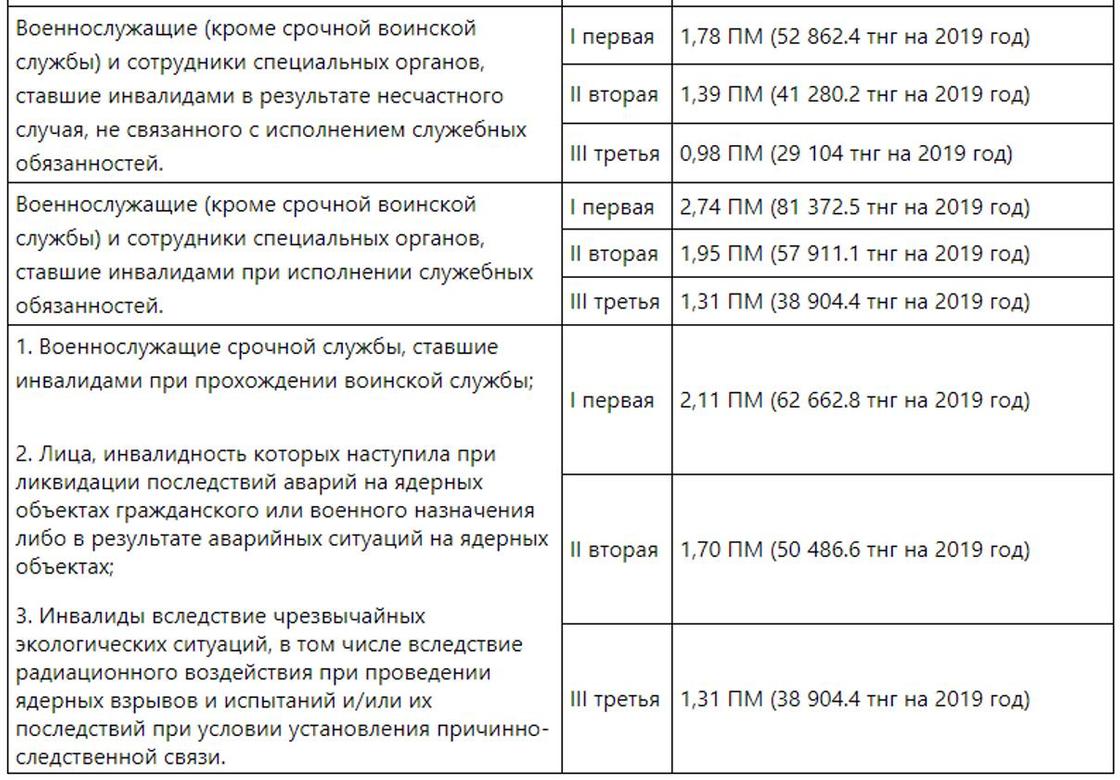

Надбавки и повышения |

Категория лиц |

% от минимального размера пенсии по возрасту* |

|---|---|---|

|

Надбавка на уход по Закону «О пенсионном обеспечении» к пенсиям: |

||

|

по возрасту и выслуге лет (ст. 25 и 50-1 3акона)** |

|

100 |

|

пенсионерам, достигшим 80-летнего возраста |

50 |

|

|

одиноким пенсионерам, нуждающимся по заключению МРЭК или ВКК в постоянной посторонней помощи |

50 |

|

|

по инвалидности (ст. |

инвалидам 1 группы |

100 |

|

пенсионерам, достигшим 80-летнего возраста |

50 |

|

|

одиноким инвалидам 2 группы, нуждающимся по заключению МРЭК или ВКК в постоянной посторонней помощи |

50 |

|

|

по случаю потери кормильца (ст. 41-1 Закона)** |

инвалидам 1 группы |

100 |

|

пенсионерам, достигшим 80-летнего возраста |

50 |

|

|

одиноким пенсионерам, нуждающимся по заключению МРЭК или ВКК в постоянной посторонней помощи |

|

|

|

детям-инвалидам в возрасте до 18 лет |

50 |

|

|

инвалидам с детства ІІ группы |

50 |

|

|

Повышения пенсий по Закону «О пенсионном обеспечении» |

||

|

п. |

Героям Беларуси, Героям Советского Союза, Героям Социалистического Труда, лицам, награжденным орденами Славы трех степеней, орденами Трудовой Славы трех степеней |

500 |

|

п. «б» ст. 68 Закона** |

инвалидам войны І и ІІ группы |

400 |

|

инвалидам войны ІІІ группы |

250 |

|

|

военнослужащим, лицам начальствующего и рядового состава органов внутренних дел, проходившим службу в составе действующей армии либо принимавшим участие в боевых действиях при выполнении интернационального долга, и партизанам |

250 |

|

|

лицам из числа вольнонаемного состава, проходившим службу или работавшим в составе действующей армии |

250 |

|

|

лицам, принимавшим участие в составе специальных формирований в разминировании территорий и объектов после освобождения от немецкой оккупации в 1943–1945 годах |

250 |

|

|

лицам, работавшим в период блокады города Ленинграда на предприятиях, в учреждениях и организациях города, и лицам, награжденным знаком «Жителю блокадного Ленинграда» |

100 |

|

|

бывшим узникам фашистских концлагерей (гетто и других мест принудительного содержания в период войны), если они не совершили в этот период преступлений против Родины |

100 |

|

|

инвалидам с детства вследствие ранения, контузии или увечья, связанных с боевыми действиями в период Великой Отечественной войны (либо с последствиями военных действий |

50 |

|

|

лицам, награжденным орденами и медалями за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны |

50 |

|

|

п. |

родителям и женам (не вступившим в новый брак) военнослужащих, лиц начальствующего и рядового состава органов внутренних дел, Следственного комитета Республики Беларусь, органов и подразделений по чрезвычайным ситуациям, органов финансовых расследований, смерть которых связана с исполнением обязанностей военной службы (служебных обязанностей |

180 |

|

детям – инвалидам с детства военнослужащих, лиц начальствующего и рядового состава органов внутренних дел, Следственного комитета Республики Беларусь, органов и подразделений по чрезвычайным ситуациям, органов финансовых расследований, смерть которых связана с исполнением обязанностей военной службы (служебных обязанностей) |

100 |

|

|

родителям, женам (не вступившим в новый брак) и детям – инвалидам с детства умерших инвалидов войны |

100 |

|

|

п. |

гражданам, необоснованно репрессированным по политическим, социальным, национальным, религиозным и иным мотивам в период репрессий 20–80-х годов, в том числе детям, находившимся вместе с родителями в местах лишения свободы, в ссылке, высылке, на спецпоселении, и впоследствии реабилитированным |

50 |

|

п. «д» ст. 68 Закона |

донорам, награжденным знаком почета «Почетный донор Республики Беларусь», знаками «Почетный донор СССР», «Почетный донор Общества Красного Креста БССР», по достижении общеустановленного пенсионного возраста |

40 |

|

часть третья ст. 68 Закона (повышаются только пенсии по возрасту) |

инвалидам с детства, инвалидность которым установлена пожизненно |

50 |

|

Доплаты к пенсиям неработающих пенсионеров по Указу Президента Республики Беларусь от 16 января 2012г. |

||

|

достигших возраста |

75 лет |

75 |

|

80 лет |

100 |

|

|

Повышения пенсий по Закону «О социальной защите граждан, пострадавших от катастрофы на Чернобыльской АЭС, других радиационных аварий» |

||

|

п.1ст. 39 Закона ЧАЭС** |

инвалидам 1 группы |

100 |

|

инвалидам 2 группы |

75 |

|

|

инвалидам 3 группы |

50 |

|

|

п.2 ст. 39 Закона ЧАЭС** |

участникам ликвидации последствий катастрофы на ЧАЭ, принимавшие участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в 1986–1987 годах в зоне эвакуации (отчуждения) или занятые в этот период на эксплуатации или других работах на указанной станции (в т. |

50 |

|

граждане, принимавшие непосредственное участие в испытаниях ядерного оружия в атмосфере или под водой, боевых радиоактивных веществ, учениях с применением таких оружия, веществ до даты фактического прекращения таких испытаний и учений; |

50 |

|

|

граждане, принимавшие непосредственное участие в подземных испытаниях ядерного оружия или проведении подземных ядерных взрывов в научно-технических целях в условиях нештатных радиационных ситуаций и действия других поражающих факторов ядерного оружия; |

50 |

|

|

граждане, принимавшие непосредственное участие в ликвидации радиационных аварий на ядерных энергетических установках надводных и подводных кораблей и других военных объектах, а также на производственном объединении «Маяк» в период с 29 сентября 1957 года по 31 декабря 1958 года, в проведении защитных мероприятий и реабилитации загрязненных радионуклидами территорий вдоль реки Теча в период с 1 января 1949 года по 31 декабря 1956 года; |

50 |

|

|

специалисты из числа отдельных подразделений по сборке (разборке) ядерных зарядов, выполнявшие эти работы до 31 декабря 1961 года |

50 |

|

|

п. |

участникам ликвидации последствий катастрофы на ЧАЭС, принимавшие участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в 1988–1989 годах в зоне эвакуации (отчуждения) или занятые в этот период на эксплуатации или других работах на указанной станции (в т. ч. временно направленные или командированные), включая военнослужащих и военнообязанных, призванных на специальные сборы и привлеченных к выполнению работ, связанных с ликвидацией последствий данной катастрофы; |

25 |

|

гражданам, эвакуированным, отселенным, самостоятельно выехавшим с территории радиоактивного загрязнения из зоны эвакуации (отчуждения), зоны первоочередного отселения и зоны последующего отселения (включая детей, находившихся во внутриутробном состоянии), за исключением прибывших в указанные зоны после 1 января 1990 года |

25 |

|

33 Закона)**

33 Закона)** «а» ст. 68 Закона

«а» ст. 68 Закона «г» ст. 68 Закона

«г» ст. 68 Закона 3 ст.39 Закона ЧАЭС**

3 ст.39 Закона ЧАЭС**Оформление инвалидности: новое в 2021 году

До 1 октября действует упрощённый порядок подтверждения инвалидности, а оформить справки о ней в 2021 году можно и в электронном, и в бумажном виде. Со следующего года на покупку колясок, костылей и протезов будут выдавать электронные сертификаты, а получать их можно по месту фактического проживания. Что ещё ждёт эту категорию россиян, разбиралась «Парламентская газета».

Что даст электронный сертификат

Президент Владимир Путин 29 декабря подписал закон, позволяющий покупать технические средства реабилитации с помощью электронного сертификата. Как сказал на пленарном заседании Госдумы 18 ноября замглавы Минтруда Алексей Вовченко, к карте «Мир» привяжут сумму компенсации за конкретное средство, предусмотренное в индивидуальной программе реабилитации инвалида, и купить на них можно только его. Это могут быть протезы, слуховые аппараты, коляски, костыли и другие необходимые предметы.

Использовать сертификат можно в любом магазине, в том числе при покупках онлайн. При этом людям предоставят право выбора, какой способ им подходит: сертификат, компенсация или получение товара в натуральном виде. При этом забрать средство реабилитации можно не только по месту жительства, как было раньше, но и по месту пребывания.

Вице-спикер Совета Федерации Галина Карелова ранее сообщила, что в России около 12 миллионов инвалидов, включая 670 тысяч детей. Ежегодно за техническими средствами реабилитации обращаются 1,6 миллиона человек.

Выплаты проиндексируют

С 1 января все страховые пенсии, в том числе по инвалидности, для неработающих пенсионеров выросли на 6,3 процента. Социальные пенсии проиндексируют с 1 апреля 2021 года на 2,6 процента. Военные пенсии по инвалидности повысят вместе с индексацией окладов военнослужащих с 1 октября 2021 года ориентировочно на 4 процента.

С февраля 2021 года планируют увеличить на 3,8 процента ежемесячные выплаты инвалидам. На ту же величину вырастет стоимость набора социальных услуг — речь идёт о льготных лекарствах, путёвках в санаторий, оплате проезда в пригородных электричках.

Экспертизу можно пройти после пандемии

До 1 октября 2021 года действует упрощённый порядок оформления инвалидности, введённый на время пандемии коронавируса. Статус инвалида продлевают автоматически на полгода, а впервые его присваивают без личного посещения бюро медико-социальной экспертизы.

Статус инвалида продлевают автоматически на полгода, а впервые его присваивают без личного посещения бюро медико-социальной экспертизы.

Но по окончании пандемии проходить экспертизу для установления или подтверждения инвалидности всё же придётся. Направление на неё выдадут в поликлинике, там же укажут результаты медицинских обследований. Раньше, если данные были неполными, больным приходилось снова идти в поликлинику и дополнять сведения. Постановление Правительства, вступившее в силу 9 декабря, устанавливает, что с 1 марта 2021 года поликлиники должны сами дорабатывать документы по запросу экспертизы.

Обо всём — по телефону

С 1 июля 2021 года россияне смогут получать информацию обо всех положенных им мерах соцподдержки по телефону единого контактного центра госуслуг. Там расскажут, какие человеку причитаются льготы, пособия, выплаты.

Причём с 1 июля 2020 года людям с ограниченными возможностями для получения госуслуг не требуется предоставлять сведения об инвалидности: ведомства самостоятельно выяснят эту информацию в Пенсионном фонде или в федерального реестре инвалидов.

Возможно, скоро и пенсию по инвалидности будут начислять автоматически — такой законопроект внесли в Госдуму 15 декабря. Он разработан группой депутатов и сенаторов и поддержан Правительством. Предполагается, что Пенсионный фонд сам будет назначать выплаты, без заявления граждан.

Справки становятся электронными

С 1 января 2022 года выписку из акта освидетельствования гражданина, признанного инвалидом, будут выдавать исключительно в электронном виде. Такой приказ Минтруда опубликован на портале правовой информации 22 декабря. До этого времени справку можно получить и в электронном виде, и в бумажном, говорится в документе.

Приказ устанавливает, что справку полагается направлять в течение трёх рабочих дней после признания человека инвалидом в органы пенсионного обеспечения, в бумажном или электронном виде.

Описание:

Трудовая пенсия – ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц – заработной платы и иных выплат и вознаграждений кормильца, утраченных в связи со смертью этих застрахованных лиц. При этом наступление нетрудоспособности и утрата заработной платы и иных выплат и вознаграждений в таких случаях предполагаются и не требуют доказательств. Право на трудовую пенсию по инвалидности имеют: 1. 2.иностранные граждане и лица без гражданства, постоянно проживающие в Российской Федерации. 1.1. Назначение трудовой пенсии по инвалидности Право на трудовую пенсию по инвалидности имеют граждане, признанные в установленном порядке инвалидами I, II или III группы. Трудовая пенсия по инвалидности устанавливается независимо от причины инвалидности (за исключением случаев, перечисленных ниже), продолжительности страхового стажа застрахованного лица, продолжения инвалидом трудовой деятельности, а также от того, наступила ли инвалидность в период работы, до поступления на работу или после прекращения работы. При полном отсутствии у инвалида страхового стажа, а также в случае наступления инвалидности вследствие совершения им умышленного уголовно наказуемого деяния или умышленного нанесения ущерба своему здоровью, которые установлены в судебном порядке, устанавливается социальная пенсия по инвалидности.

Расчётное время:Заявление о назначении пенсии (части пенсии) рассматривается не позднее чем через 10 дней со дня приема этого заявления либо со дня представления недостающих документов.Результат предоставления услуги:Назначение пенсии, выдача пенсионного удостоверения (письменного решения об отказе в установлении пенсии), подлинников документов, подлежащих возврату, заявителю под роспись.Специалист Клиентской службы фиксирует факт выдачи пенсионного удостоверения (письменного решения об отказе в установлении пенсии), подлинников документов в программном обеспечении, разъясняет причины отказа в установлении пенсии и порядок обжалования данного решения. Основания для отказа:1. Непредставление требуемого документа (документов) в установленный срок.2. Отсутствие каких-либо сведений или наличие недостоверных сведений в документах, предоставляемых заявителем. 3. Отсутствие права на трудовую пенсию или пенсию по государственному пенсионному обеспечению. Способы обжалования:Решение территориального органа ПФР может быть обжаловано в Отделение ПФР по РТ либо в судебном порядке.Подача заявления и предоставление документов в территориальный орган ПФР по РТ

Гражданин подает заявление об установлении пенсии (части пенсии) и представляет требуемые документы в территориальный орган ПФР по РТ. Заявление об установлении пенсии (части пенсии) рассматривается не позднее чем через 10 дней со дня приема этого заявления либо со дня представления дополнительных документов. Длительность процедур исчисляется в календарных днях. При этом, если последний день срока приходится на выходной или праздничный день, то днем окончания срока считается следующий за ними рабочий день. Днем обращения за пенсией (частью пенсии) считается день приема органом, осуществляющим пенсионное обеспечение, соответствующего заявления со всеми необходимыми документами. Если указанное заявление пересылается по почте, и при этом к нему прилагаются все необходимые документы, то днем обращения за трудовой пенсией (частью трудовой пенсии) считается дата, указанная на почтовом штемпеле организации федеральной почтовой связи по месту отправления данного заявления. В случае, если к заявлению приложены не все необходимые документы, орган, осуществляющий пенсионное обеспечение, дает лицу, обратившемуся за трудовой пенсией, разъяснение, какие документы он должен представить дополнительно. В случае отказа в удовлетворении указанного заявления орган, осуществляющий пенсионное обеспечение, не позднее чем через пять дней после вынесения соответствующего решения извещает об этом заявителя с указанием причины отказа и порядка его обжалования и одновременно возвращает все документы. Поступления заявления и документов на назначение пенсииСпециалист Клиентской службы в день обращения за назначением пенсии в целях установления пенсий (части пенсии) осуществляет: 1. 2. Формирование электронных образов документов, представленных для установления пенсий. 3. Выдачу заявителю подлинников документов, подлежащих возврату заявителю в момент приема документов, под роспись. 4. Передачу управления комплектом документов в электронном виде, а также на бумажных носителях в группу новых назначений, специалисту, осуществляющему назначение пенсии территориального органа ПФР. 5. Прием дополнительных документов, представленных заявителем. Установление пенсии специалистом группы новых назначений территориального органа ПФРСпециалист группы новых назначений территориального органа ПФР в целях установления пенсий в 5-ти дневный срок со дня поступления заявления и документов на назначение пенсии (в случае, если второй день после обращения за пенсией приходится на выходной или праздничный – на следующий после ними рабочий день): 1. 2. определяет право застрахованного лица на установление пенсии; 3. осуществляет ввод данных в программное обеспечение на основании документов; 4. проверяет в необходимых случаях обоснованность выдачи документов; 5. производит расчет размера пенсии в программном обеспечении; 6. формирует проект решения (распоряжения) об установлении (отказе в установлении) пенсии в программном обеспечении; 7. передает управление макетом выплатного дела специалисту по контролю за установлением пенсии территориального органа ПФР. Проверка правильности проекта решения о назначении пенсииСпециалист по контролю за назначением пенсии отдела назначения пенсий в течение 1 рабочего дня после поступления выплатного дела: 1. 2. При необходимости доработки выплатного дела возвращает специалисту группы новых назначений с указанием причин возврата. 3. После проверки (доработки) передает управление выплатным делом начальнику отдела назначения пенсий. Проверка макета выплатного дела и передача управление макетом дела начальнику территориального органа ПФРНачальник отдела назначения пенсий в рамках осуществления контроля в течение 1 рабочего дня: 1. Проверяет макет выплатного дела; 2. Возвращает при необходимости макет выплатного дела на доработку специалисту отдела назначения пенсий с указанием причин возврата; 3. После проверки (доработки) передает управление макетом выплатного дела начальнику территориального органа ПФР. Проверка макета выплатного дела и передача управление макетом дела специалисту пенсионного отделаНачальник территориального органа ПФР в течение 1 рабочего дня: 1. Проверяет макет выплатного дела. 2. Возвращает при необходимости макет выплатного дела на доработку с описанием причин возврата. 3. Заверяет подписью подлинник решения на бумажных носителях об установлении пенсии и заверяет печатью территориального органа ПФР; 4. Передает управление макетом выплатного дела специалисту пенсионного отдела, осуществляющего назначение пенсии. Направление пенсионного дела специалисту группы коррекцииСпециалист группы новых назначений в течение 1-го рабочего дня (после поступления решения о назначении пенсии): 1. 2. Направляет пенсионное дело специалисту группы коррекции. Формирование выплатных документов и передача управления для проверки контролеру по выплате пенсийСпециалист группы коррекции: 1. Формирует выплатные документы; 2. Передает управление для проверки контролеру по выплате пенсий. Направление специалисту клиентской службы территориального органа ПФР сообщения с указанием срока и размера назначенной пенсииСпециалист по контролю за выплатой пенсий в течение 1 рабочего дня (после поступления пенсионного дела): 1. Проверяет правильность формирования выплаты по делу. 2. Направляет сообщение специалисту клиентской службы территориального органа ПФР, в котором указывает срок и размер назначенной пенсии. Извещение заявителя о принятом решенииСпециалист Клиентской службы территориального органа ПФР в течение 3-х рабочих дней (со дня поступления сообщения о назначении пенсии): 1. извещает заявителя о принятом решении территориального органа ПФР; 2. выдает пенсионное удостоверение (письменное решение об отказе в установлении пенсии), подлинники документов, подлежащих возврату, заявителю под роспись, фиксируя факт выдачи пенсионного удостоверения (письменного решения об отказе в установлении пенсии), подлинников документов в программном обеспечении; 3. разъясняет причины отказа в установлении пенсии и порядок обжалования данного решения.

|

/ Услуги / Назначение трудовой пенсии по инвалидности

/ Услуги / Назначение трудовой пенсии по инвалидности граждане Российской Федерации, застрахованные в соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации»;

граждане Российской Федерации, застрахованные в соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации»;

Документы принимаются по предварительной записи по телефону территориального органа ПФР по РТ.

Документы принимаются по предварительной записи по телефону территориального органа ПФР по РТ. Если такие документы будут представлены не позднее чем через три месяца со дня получения соответствующего разъяснения, днем обращения за трудовой пенсией (частью трудовой пенсии) считается день приема заявления о назначении трудовой пенсии (части трудовой пенсии) или дата, указанная на почтовом штемпеле организации федеральной почтовой связи по месту отправления данного заявления.

Если такие документы будут представлены не позднее чем через три месяца со дня получения соответствующего разъяснения, днем обращения за трудовой пенсией (частью трудовой пенсии) считается день приема заявления о назначении трудовой пенсии (части трудовой пенсии) или дата, указанная на почтовом штемпеле организации федеральной почтовой связи по месту отправления данного заявления. Прием заявлений об установлении пенсии и документов, необходимых для установления пенсий.

Прием заявлений об установлении пенсии и документов, необходимых для установления пенсий. принимает и регистрирует в программном обеспечении выписку из индивидуального лицевого счета застрахованного лица;

принимает и регистрирует в программном обеспечении выписку из индивидуального лицевого счета застрахованного лица; Осуществляет правовую оценку документов выплатного дела и проверку правильности проекта решения о назначении пенсии.

Осуществляет правовую оценку документов выплатного дела и проверку правильности проекта решения о назначении пенсии.

Присваивает лицевой номер пенсионному делу.

Присваивает лицевой номер пенсионному делу.

В качестве документа, подтверждающего место жительства гражданина, обратившегося за пенсией, предъявляется паспорт (свидетельство о регистрации по месту жительства на территории Российской Федерации, выданное органами регистрационного учета Российской Федерации).

В качестве документа, подтверждающего место жительства гражданина, обратившегося за пенсией, предъявляется паспорт (свидетельство о регистрации по месту жительства на территории Российской Федерации, выданное органами регистрационного учета Российской Федерации).

Основным документом, подтверждающим стаж работы, является трудовая книжка. При отсутствии трудовой книжки, а также в случаях, когда в трудовой книжке содержатся неправильные и неточные записи, либо не содержатся записи об отдельных периодах работы в подтверждение трудового стажа принимаются справки, выписки из приказов, лицевые счета и ведомости на выдачу заработной платы, удостоверения, характеристики, письменные трудовые договоры и соглашения с отметками об их исполнении, трудовые, послужные и формулярные списки, членские книжки членов кооперативных промысловых артелей и кооперативных артелей инвалидов и иные документы, содержащие сведения о периодах работы.

При подсчете страхового стажа периоды работы и (или) иной деятельности после регистрации гражданина в качестве застрахованного лица в соответствии с Федеральным законом «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» подтверждаются на основании сведений индивидуального (персонифицированного) учета.

В качестве документа, подтверждающего сведения индивидуального (персонифицированного) учета в системе государственного пенсионного страхования, принимается подлинник выписки из индивидуального лицевого счета застрахованного лица в системе государственного пенсионного страхования (не требуется от заявителя, находится в распоряжении органов ПФР).

Основным документом, подтверждающим стаж работы, является трудовая книжка. При отсутствии трудовой книжки, а также в случаях, когда в трудовой книжке содержатся неправильные и неточные записи, либо не содержатся записи об отдельных периодах работы в подтверждение трудового стажа принимаются справки, выписки из приказов, лицевые счета и ведомости на выдачу заработной платы, удостоверения, характеристики, письменные трудовые договоры и соглашения с отметками об их исполнении, трудовые, послужные и формулярные списки, членские книжки членов кооперативных промысловых артелей и кооперативных артелей инвалидов и иные документы, содержащие сведения о периодах работы.

При подсчете страхового стажа периоды работы и (или) иной деятельности после регистрации гражданина в качестве застрахованного лица в соответствии с Федеральным законом «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» подтверждаются на основании сведений индивидуального (персонифицированного) учета.

В качестве документа, подтверждающего сведения индивидуального (персонифицированного) учета в системе государственного пенсионного страхования, принимается подлинник выписки из индивидуального лицевого счета застрахованного лица в системе государственного пенсионного страхования (не требуется от заявителя, находится в распоряжении органов ПФР).Пенсия по инвалидности. Вісник. Офіційно про податки

Законом о пенсионном страховании определен порядок и условия исчисления пенсий по инвалидности вследствие общего заболевания (в том числе увечья, не связанного с работой, инвалидности с детства).

В зависимости от степени утраты трудоспособности определены три группы инвалидности. Причина, группа, время наступления инвалидности, срок, на который устанавливается инвалидность, определяются органом медико-социальной экспертизы (далее – МСЭК). Данная пенсия назначается независимо от того, когда наступила инвалидность: в период работы, до поступления на работу или после прекращения работы.

Обязательным условием для назначения пенсий по инвалидности является наличие страхового стажа от 1 до 15 лет в зависимости от возраста инвалида и группы инвалидности. Об этих и других условиях назначения пенсии по инвалидности читайте далее.

Страховой стаж для назначения пенсии

Страховой стаж, необходимый для назначения пенсии инвалидам I группы, приведен в табл. 1.

Таблица 1

|

Возраст лица |

Страховой стаж |

|

До 25 лет включительно |

1 год |

|

От 26 лет до 28 лет включительно |

2 года |

|

От 29 лет до 31 года включительно |

3 года |

|

От 32 лет до 34 лет включительно |

4 года |

|

От 35 лет до 37 лет включительно |

5 лет |

|

От 38 лет до 40 лет включительно |

6 лет |

|

От 41 года до 43 лет включительно |

7 лет |

|

От 44 лет до 48 лет включительно |

8 лет |

|

От 49 лет до 53 лет включительно |

9 лет |

|

От 54 лет до 59 лет включительно |

10 лет |

Страховой стаж, необходимый для назначения пенсии инвалидам II и III групп, приведен в табл. 2.

Таблица 2

|

Возраст лица |

Страховой стаж |

|

До 23 лет включительно |

1 год |

|

От 24 лет до 26 лет включительно |

2 года |

|

От 27 лет до 28 лет включительно |

3 года |

|

От 29 лет до 31 года включительно |

4 года |

|

От 32 лет до 33 лет включительно |

5 лет |

|

От 34 лет до 35 лет включительно |

6 лет |

|

От 36 лет до 37 лет включительно |

7 лет |

|

От 38 лет до 39 лет включительно |

8 лет |

|

От 40 лет до 42 лет включительно |

9 лет |

|

От 43 лет до 45 лет включительно |

10 лет |

|

От 46 лет до 48 лет включительно |

11 лет |

|

От 49 лет до 51 года включительно |

12 лет |

|

От 52 лет до 55 лет включительно |

13 лет |

|

От 56 лет до 59 лет включительно |

14 лет |

Лица, признанные инвалидами (независимо от группы) после достижения пенсионного возраста, предусмотренного ст. 26 Закона о пенсионном страховании, имеют право на пенсию по инвалидности при наличии страхового стажа не менее 15 лет.

Пенсия по инвалидности независимо от наличия у инвалида (любой группы) страхового стажа может быть назначена в следующих случаях:

- если инвалидность наступила вследствие ранения, увечья, контузии или иных повреждений здоровья, полученных во время участия в массовых акциях гражданского протеста в Украине с 21.11.2013 г. по 21.02.2014 г. за евроинтеграцию и против режима Януковича (Революции Достоинства), у лица, обратившегося за медицинской помощью в период с 21.11.2013 г. по 30.04.2014 г.;

- если инвалидность наступила в период прохождения срочной военной службы.

Размер пенсии

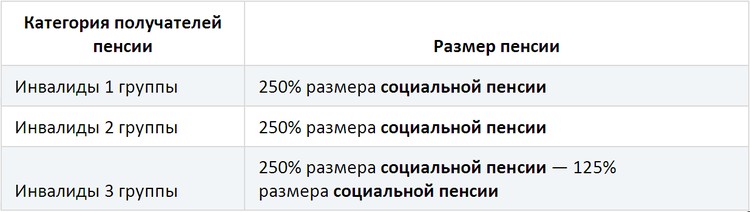

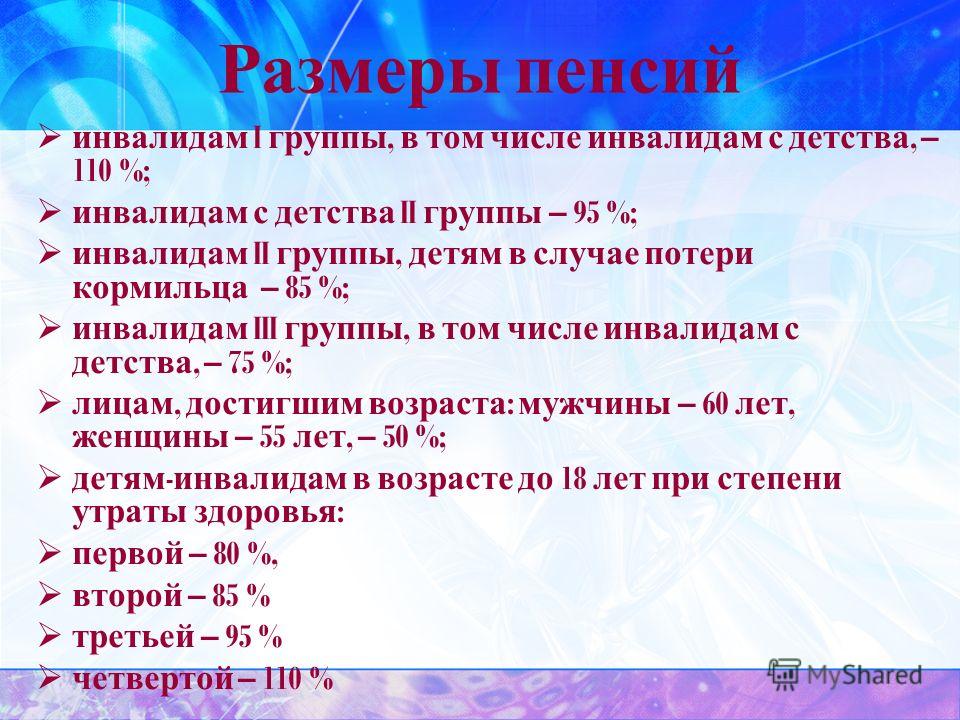

Пенсия по инвалидности исчисляется в соответствии со статьями 27 и 28 Закона о пенсионном страховании (учитывая страховой стаж лица и заработок, из которого уплачивались взносы) и в зависимости от группы инвалидности назначается в следующих размерах:

инвалидам I группы – 100 % пенсии по возрасту;

инвалидам II группы – 90 % пенсии по возрасту;

инвалидам III группы – 50 % пенсии по возрасту.

При этом в страховой стаж для исчисления размера пенсии по возрасту, из которого исчисляется размер пенсии по инвалидности, кроме имеющегося страхового стажа засчитывается также период со дня установления инвалидности до достижения лицом общеустановленного пенсионного возраста.

Неработающие инвалиды II группы по их выбору имеют право на назначение пенсии по инвалидности в размере пенсии по возрасту (исчисленной в соответствии со статьями 27 и 28 Закона о пенсионном страховании) при наличии страхового стажа, указанного в табл. 3.

Таблица 3

|

Возраст установления |

Страховой стаж |

|

|

инвалидности |

женщины |

мужчины |

|

До 46 лет включительно |

20 лет |

25 лет |

|

До 48 лет включительно |

21 год |

26 лет |

|

До 50 лет включительно |

22 года |

27 лет |

|

До 53 лет включительно |

23 года |

28 лет |

|

До 56 лет включительно |

24 года |

29 лет |

|

До 59 лет включительно |

25 лет |

30 лет |

Отметим, что неработающие инвалиды II группы, признанные инвалидами после достижения пенсионного возраста (ст. 26 Закона о пенсионном страховании), и инвалиды III группы по их выбору имеют право на назначение пенсии по инвалидности в размере пенсии по возрасту при наличии страхового стажа у женщин – 30 лет, у мужчин – 35 лет.

Обращение за назначением пенсии

Пенсия по инвалидности назначается со дня обращения. При этом если обращение за пенсией произошло не позднее трех месяцев со дня установления инвалидности, пенсия по инвалидности назначается со дня установления инвалидности.

В таком же порядке назначается пенсия по инвалидности в размере пенсии по возрасту, если требования части второй ст. 33 Закона о пенсионном страховании (увольнение с работы и наличие необходимого страхового стажа) выполнены на день установления инвалидности, и со дня возникновения такого права – если указанные требования выполнены в период после установления инвалидности до дня обращения за назначением пенсии по инвалидности. То есть если пенсия инвалиду была назначена в период работы, а через некоторое время он уволился, ему в течение трех месяцев со дня увольнения следует обратиться в органы Пенсионного фонда с заявлением о праве и целесообразности исчисления его пенсии по инвалидности в размере пенсии по возрасту.

В случае трудоустройства инвалид также должен об этом уведомить орган Пенсионного фонда.

Прекращение/возобновление выплат

В случае изменения группы инвалидности пенсия в новом размере выплачивается со дня изменения группы инвалидности.

Если лицо признано инвалидом более низкой группы, пенсия выплачивается по предыдущей группе до конца месяца, в котором изменена группа инвалидности.

После повторного осмотра, если лицо признано здоровым, пенсия выплачивается до конца месяца, по который установлена инвалидность.

В случае если лицо не явилось в органы МСЭК на повторный осмотр в определенный для этого срок, выплата пенсии по инвалидности приостанавливается с первого числа месяца, следующего за месяцем, в котором оно должно было явиться на повторный осмотр.

Если срок повторного осмотра МСЭК инвалидом пропущен по уважительным причинам или в случае признания его вновь инвалидом выплата пенсии по инвалидности возобновляется со дня, с которого прекращена выплата, до дня повторного осмотра, но не более чем за три года, если орган МСЭК признает его за этот период инвалидом. При этом если во время повторного осмотра инвалид переведен на другую группу инвалидности (высшую или низшую), пенсия за указанный период выплачивается по предыдущей группе инвалидности.

Органы МСЭК обязаны уведомлять территориальные органы Пенсионного фонда о результатах повторного осмотра лиц, которым назначена пенсия по инвалидности, и о неявке данных лиц на указанный осмотр.

Надбавки/повышение к пенсии

К пенсии по инвалидности могут устанавливаться надбавки, повышения, дополнительные пенсии, пенсия за особые заслуги перед Украиной, если инвалид имеет на них право в соответствии с действующим законодательством.

При этом в случае если размер пенсионной выплаты инвалида с учетом надбавок, повышений и других доплат к пенсии (за исключением пенсии за особые заслуги перед Украиной) не достигает прожиточного минимума, установленного для лиц, утративших трудоспособность (с 01.12.2016 г. – 1 247 грн), таким лицам предоставляется ежемесячная государственная адресная помощь в сумме, которой не хватает до указанного прожиточного минимума.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

Закон о пенсионном страховании – Закон Украины от 09.07.2003 г. № 1058-IV «Об общеобязательном государственном пенсионном страховании»

Статья 33. Размер пенсии по инвалидности Раздел IV. Пенсии по инвалидности в солидарной системе (ст. 30–35) Об общеобязательном государственном пенсионном страховании | Нормативная база Украины

1. Пенсия по инвалидности в зависимости от группы инвалидности назначается в следующих размерах: инвалидам I группы — 100 процентов пенсии по возрасту; инвалидам II группы — 90 процентов пенсии по возрасту; инвалидам III группы — 50 процентов пенсии по возрасту, исчисленной согласно статьям 27 и 28 настоящего Закона.

2. Неработающие инвалиды II группы по их выбору имеют право на назначение пенсии по инвалидности в размере пенсии по возрасту, исчисленной в соответствии со статьями 27 и 28 настоящего Закона, при наличии такого страхового стажа:

у женщин — 20 лет, а у мужчин — 25 лет, если им впервые установлена инвалидность в возрасте до 46 лет включительно;

у женщин — 21 год, а у мужчин — 26 лет, если им впервые установлена инвалидность в возрасте до 48 лет включительно;

у женщин — 22 года, а у мужчин — 27 лет, если им впервые установлена инвалидность в возрасте до 50 лет включительно;

у женщин — 23 года, а у мужчин — 28 лет, если им впервые установлена инвалидность в возрасте до 53 лет включительно;

у женщин — 24 года, а у мужчин — 29 лет, если им впервые установлена инвалидность в возрасте до 56 лет включительно;

у женщин — 25 лет, а у мужчин — 30 лет, если им впервые установлена инвалидность в возрасте до 59 лет включительно.

Неработающие инвалиды II группы, признанные инвалидами после достижения пенсионного возраста, предусмотренного статьей 26 настоящего Закона, и инвалиды III группы по их выбору имеют право на назначение пенсии по инвалидности в размере пенсии по возрасту, исчисленной в соответствии со статьями 27 и 28 настоящего Закона, при наличии страхового стажа, указанного в абзаце первом части первой статьи 28 настоящего Закона.

(действие статьи 33 распространяется на инвалидов, вышедших на пенсию до вступления в силу Закона Украины от 04.11.2004 г. № 2153-IV)

Определение пенсионного плана

Что такое пенсионный план?

Пенсионный план — это пенсионный план, который требует от работодателя вносить взносы в общий фонд, зарезервированный для будущих выплат работнику. Пул средств инвестируется от имени сотрудника, и прибыль от инвестиций приносит работнику доход при выходе на пенсию.

Ключевые выводы

- Пенсионный план — это пенсионный план, который требует от работодателя вносить взносы в общий фонд, зарезервированный для будущего вознаграждения работника.

- Пенсионный план может позволить работнику вносить часть своего текущего дохода от заработной платы в инвестиционный план, чтобы помочь финансировать выход на пенсию, часть которого может быть покрыта работодателем.

- Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

Понимание пенсионного плана

В дополнение к обязательным взносам работодателя некоторые пенсионные планы имеют компонент добровольных инвестиций. Пенсионный план может позволить работнику вносить часть своего текущего дохода в виде заработной платы в инвестиционный план, чтобы помочь финансировать выход на пенсию.Работодатель также может компенсировать часть годового взноса работника в размере до определенного процента или суммы в долларах.

Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

Планы с установленными выплатами

В плане с установленными выплатами работодатель гарантирует, что работник получит определенную сумму вознаграждения при выходе на пенсию, независимо от результатов основного инвестиционного пула. Работодатель несет ответственность за определенный поток пенсионных выплат пенсионеру (сумма в долларах обычно определяется по формуле, обычно на основе заработка и стажа работы), и если активов пенсионного плана недостаточно для выплаты пособий , компания несет ответственность за оставшуюся часть платежа.Взаимодействие с другими людьми

Пенсионные планы, спонсируемые американскими работодателями, появились в 1870-х годах (компания American Express учредила первый пенсионный план в 1875 году), и на пике своего развития в 1980-х годах они охватывали 38% всех работников частного сектора. По данным Бюро статистики труда, сегодня около 85% государственных служащих и примерно 15% частных служащих в США охвачены планом с установленными выплатами.

Планы с установленными взносами

В плане с установленными взносами работодатель вносит определенные взносы по плану за работника, обычно в той или иной степени совпадая с взносами, вносимыми работниками.Окончательное вознаграждение, полученное работником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов.

Поскольку это намного дешевле, чем традиционная пенсия, когда компания находится на крючке из-за того, что фонд не может генерировать, все большее число частных компаний переходят на этот тип плана и прекращают планы с установленными выплатами. Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для работников некоммерческих организаций — 403 (b).

В просторечии «пенсионный план» часто означает более традиционный план с установленными выплатами с установленными выплатами, полностью финансируемый и контролируемый работодателем. Некоторые компании предлагают оба типа планов. Вам даже разрешено переносить более 401 (k) остатков в планы с установленными выплатами.

Есть еще один вариант — распределительный пенсионный план. Устанавливаемые работодателем, они, как правило, полностью финансируются сотрудником, который может выбрать удержание из заработной платы или паушальные взносы (которые обычно не разрешены в планах 401 (k)).В остальном они аналогичны планам 401 (k), за исключением того, что они обычно не предлагают соответствия компании. Распределительный пенсионный план отличается от распределительной формулы финансирования, в которой текущие взносы работников используются для финансирования текущих бенефициаров. Социальное обеспечение — это пример распределительной программы.

Пенсионный план: факторинг ERISA

Закон о пенсионном обеспечении сотрудников от 1974 года (ERISA) — это федеральный закон, разработанный для защиты пенсионных активов инвесторов, и в законе конкретно содержатся руководящие принципы, которым должны следовать фидуциары пенсионного плана для защиты активов сотрудников частного сектора.Взаимодействие с другими людьми

Компании, которые предоставляют пенсионные планы, называются спонсорами плана (фидуциарами), и ERISA требует, чтобы каждая компания предоставляла определенный уровень плановой информации сотрудникам, которые имеют на это право. Спонсоры плана предоставляют подробную информацию о вариантах инвестирования и размере взносов работников в долларах. которые соответствуют компании, если применимо.

Сотрудники также должны понимать переход, который относится к тому моменту, когда вы начинаете накапливать и зарабатывать право на пенсионные активы.Право на получение прав зависит от количества лет службы и других факторов.

Пенсионный план: Vesting

Зачисление в план с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя переход прав может быть немедленным или растянутым на семь лет. Предоставляются ограниченные льготы, и уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий работника.

При использовании планов с установленными взносами ваши индивидуальные взносы переходят на 100%, как только они поступают на ваш счет.Но если ваш работодатель совпадает с этими взносами или дает вам акции компании как часть вашего пакета льгот, он может установить график, в соответствии с которым вам будет ежегодно выплачиваться определенный процент до тех пор, пока вы не «полностью обеспечены». Однако тот факт, что пенсионные взносы полностью оплачены, не означает, что вам разрешено снимать средства.

Пенсионный план: облагаются ли они налогом?

Большинство пенсионных планов, спонсируемых работодателем, соответствуют требованиям, что означает, что они соответствуют требованиям Налогового кодекса 401 (a) и Закона о пенсионном обеспечении сотрудников 1974 года (ERISA).Это дает им льготный налоговый статус.

Работодатели получают налоговые льготы на взносы, которые они вносят в план для своих сотрудников. Взносы, которые они вносят в план, не превышают их зарплаты, то есть вычитаются из их валового дохода.

Это эффективно снижает их налогооблагаемый доход и, в свою очередь, сумму, которую они должны IRS в день уплаты налогов. Средства, размещенные на пенсионном счете, затем растут по ставке отсроченного налогообложения, что означает, что с них не взимается налог, пока они остаются на счете.Оба типа планов позволяют работнику отложить уплату налога на прибыль пенсионного плана до начала вывода средств, и такой налоговый режим позволяет работнику реинвестировать дивидендный доход, процентный доход и прирост капитала, которые обеспечивают гораздо более высокую норму прибыли до выхода на пенсию.

После выхода на пенсию, когда вы начнете получать средства от соответствующего пенсионного плана, вам, возможно, придется платить федеральный подоходный налог и налог штата.

Если у вас нет инвестиций в план, потому что вы ничего не внесли или считается, что ничего не вносили, ваш работодатель не удерживал взносы из вашей зарплаты или вы получили все свои взносы (инвестиции в контракт) без уплаты налогов в в предыдущие годы ваша пенсия полностью облагается налогом.

Если вы внесли деньги после уплаты налога, ваша пенсия или аннуитет подлежат налогообложению только частично. Вы не должны платить налог за ту часть платежа, которую вы сделали, которая представляет собой возврат суммы после уплаты налогов, внесенной вами в план. Квалифицированные пенсии, частично облагаемые налогом, облагаются налогом по упрощенному методу.

Могут ли компании изменить планы?

Некоторые компании сохраняют свои традиционные планы с установленными выплатами, но замораживают их выплаты, что означает, что после определенного момента работники больше не будут получать более высокие выплаты, независимо от того, как долго они работают в компании или насколько увеличивается их зарплата.

Когда поставщик пенсионного плана решает внедрить или изменить план, застрахованные сотрудники почти всегда получают кредит за любую соответствующую работу, выполненную до изменения. Степень охвата прошлой работы варьируется от плана к плану. При таком применении поставщик плана должен покрывать эти расходы задним числом для каждого сотрудника на справедливой и равной основе в течение его или ее оставшихся лет службы.

Пенсионный план Vs. Пенсионные фонды

Когда план с установленными выплатами состоит из объединенных взносов работодателей, союзов или других организаций, его обычно называют пенсионным фондом.Управляемые финансовым посредником и управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, пенсионные фонды контролируют относительно большие суммы капитала и представляют крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют.

Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Пенсионный фонд предоставляет сотрудникам фиксированное заранее установленное пособие при выходе на пенсию, помогая им планировать свои будущие расходы.Работодатель вносит наибольшую часть взносов и не может задним числом уменьшать выплаты пенсионного фонда.

Также могут быть разрешены добровольные взносы сотрудников. Поскольку выгоды не зависят от доходности активов, выгоды остаются стабильными в меняющемся экономическом климате. Предприятия могут вносить больше денег в пенсионный фонд и вычитать больше из своих налогов, чем при планах с установленными взносами.

Пенсионный фонд помогает субсидировать досрочный выход на пенсию для продвижения конкретных бизнес-стратегий.Однако пенсионный план сложнее и дороже в создании и обслуживании, чем другие пенсионные планы. Сотрудники не контролируют инвестиционные решения. Кроме того, акцизный налог применяется, если требования по минимальному взносу не выполняются или если в план вносятся избыточные взносы.

Выплата сотруднику зависит от его заработной платы и стажа работы в компании. Кредиты или досрочное снятие средств из пенсионного фонда недоступны. Распределение без отрыва от производства запрещено участникам до 62 лет.Досрочный выход на пенсию обычно приводит к меньшей ежемесячной выплате.

Ежемесячная рента или единовременная выплата?

При использовании плана с установленными выплатами у вас обычно есть два варианта распределения: периодические (обычно ежемесячные) выплаты на всю оставшуюся жизнь или паушальные выплаты. Некоторые планы позволяют делать и то, и другое (т. Е. Вывести часть денег единовременно, а остальные использовать для периодических платежей). В любом случае, скорее всего, будет крайний срок, к которому вы должны принять решение, и ваше решение будет окончательным.Взаимодействие с другими людьми

При выборе между ежемесячной аннуитетом и единовременной выплатой необходимо учитывать несколько моментов.

Аннуитет

Ежемесячная аннуитетная выплата обычно предлагается в виде единовременной ренты для вас только на всю оставшуюся жизнь или в качестве совместной ренты и ренты по случаю потери кормильца для вас и вашего супруга. Последний платит меньшую сумму каждый месяц (обычно на 10% меньше), но выплаты продолжаются после вашей смерти до тех пор, пока выживший супруг не умрет.

Некоторые люди решают взять единовременную пожизненную ренту, приобретая полис страхования жизни на всю жизнь или другие виды страхования жизни, чтобы обеспечить доход пережившему супругу.Когда работник умирает, выплата пенсии прекращается; однако супруга затем получает крупную выплату пособия в случае смерти (не облагаемое налогом), которое можно инвестировать и использовать для замены прекращенной налогооблагаемой пенсии. Эта стратегия, получившая название «максимизация пенсии», может быть неплохой идеей, если стоимость страховки меньше, чем разница между выплатами на одну жизнь и совместные выплаты и выплаты по случаю потери кормильца. Однако во многих случаях стоимость намного превышает выгоду.

Могут ли в вашем пенсионном фонде когда-нибудь закончиться деньги? Теоретически да.Но если у вашего пенсионного фонда недостаточно денег, чтобы выплатить вам то, что он вам должен, Корпорация по гарантиям пенсионных пособий (PBGC) может выплачивать часть вашего ежемесячного аннуитета в пределах установленного законом лимита. На 2019 год максимальное годовое пособие PBGC для 65-летнего пенсионера составляет 67 295 долларов США. Конечно, выплаты PBGC могут быть не такими большими, как вы получили бы по своему первоначальному пенсионному плану.

Аннуитеты обычно выплачиваются по фиксированной ставке. Они могут включать или не включать защиту от инфляции.В противном случае сумма, которую вы получаете, устанавливается с момента выхода на пенсию. Это может уменьшить реальную стоимость ваших платежей каждый год, в зависимости от того, как меняется прожиточный минимум. А поскольку он редко снижается, многие пенсионеры предпочитают получать свои деньги единовременно.

Паушальная сумма

Если вы возьмете единовременную выплату, вы избежите потенциальной (если маловероятной) проблемы, связанной с разорением вашего пенсионного плана или потерей части или всей вашей пенсии в случае банкротства компании. Кроме того, вы можете инвестировать деньги, чтобы они работали на вас, а также, возможно, зарабатывали более высокую процентную ставку.Если после вашей смерти остались деньги, вы можете передать их как часть своего имения.

С другой стороны, нет гарантированного пожизненного дохода, как в случае с аннуитетом. Вам решать, чтобы деньги оставались последними. И если вы не переведете единовременную сумму в IRA или другие защищенные от налогов счета, вся сумма будет немедленно облагаться налогом и может подтолкнуть вас к более высокой налоговой категории.

Если ваш план с установленными выплатами заключен с работодателем в государственном секторе, ваша единовременная выплата может быть равна только вашим взносам.В случае работодателя из частного сектора единовременная выплата обычно представляет собой приведенную стоимость аннуитета (или, точнее, общую сумму ваших ожидаемых пожизненных выплат аннуитета, приведенную к сегодняшним долларам).

Конечно, вы всегда можете использовать единовременное распределение, чтобы приобрести немедленную ренту самостоятельно, что может обеспечить ежемесячный поток дохода, включая защиту от инфляции. Однако, как индивидуальный покупатель, ваш поток доходов, вероятно, будет не таким большим, как при аннуитете из вашего первоначального пенсионного фонда с установленными выплатами.

Что приносит больше денег?

С помощью всего лишь нескольких предположений и небольшого количества математических расчетов вы можете определить, какой вариант принесет наибольшую денежную выплату.

Вы, конечно, знаете текущую стоимость единовременной выплаты. Но для того, чтобы понять, какой из них имеет больший финансовый смысл, вам необходимо оценить приведенную стоимость аннуитетных платежей. Чтобы вычислить дисконт или будущую ожидаемую процентную ставку для аннуитетных платежей, подумайте о том, как вы могли бы инвестировать единовременный платеж, а затем использовать эту процентную ставку для дисконтирования аннуитетных платежей.

Разумным подходом к выбору «ставки дисконтирования» было бы предположение, что получатель единовременной выплаты инвестирует выплату в диверсифицированный инвестиционный портфель, состоящий из 60% вложений в акции и 40% вложений в облигации. Используя исторические средние значения 9% для акций и 5% для облигаций, ставка дисконтирования составит 7,40%.

Представьте, что Саре предложили 80 000 долларов сегодня или 10 000 долларов в год в течение следующих 10 лет. На первый взгляд выбор кажется очевидным: 80 000 долларов против 100 000 долларов (10 000 долларов на 10 лет).Возьмите аннуитет.

Но на выбор влияет ожидаемая доходность (или ставка дисконтирования), которую Сара ожидает получить от 80 000 долларов в течение следующих 10 лет. Используя рассчитанную выше ставку дисконтирования в 7,40%, аннуитетные выплаты составляют 68 955,33 доллара с учетом дисконтирования до настоящего времени, тогда как единовременный платеж сегодня составляет 80 000 долларов. Поскольку 80 000 долларов больше, чем 68 955,33 доллара, Сара примет единовременную выплату. В этом упрощенном примере не учитываются поправки на инфляцию или налоги, а исторические средние значения не гарантируют будущих доходов.

Другие решающие факторы

Существуют и другие основные факторы, которые почти всегда необходимо принимать во внимание при любом анализе максимизации пенсии. Эти переменные включают:

- Ваш возраст : Тот, кто принимает единовременную выплату в возрасте 50 лет, очевидно, принимает на себя больший риск, чем тот, кто получает подобное предложение в возрасте 67 лет. Молодые клиенты сталкиваются с более высоким уровнем неопределенности, чем пожилые, как в финансовом, так и в финансовом отношении. другие способы.

- Ваше текущее состояние здоровья и прогнозируемая продолжительность жизни : Если история вашей семьи показывает, что предшественники умирали естественной смертью в возрасте от 60 до 70 лет, то единовременная выплата может быть подходящим вариантом.И наоборот, тот, кто, по прогнозам, доживет до 90 лет, довольно часто выходит вперед, получая пенсию. Помните, что большинство единовременных выплат рассчитываются на основе графиков ожидаемой продолжительности жизни, поэтому те, кто доживет до своего прогнозируемого возраста,, по крайней мере, математически, вероятно, превзойдут единовременную выплату. Вы также можете подумать, связаны ли выплаты по медицинскому страхованию с пенсионными выплатами.

- Ваше текущее финансовое положение : Если вы находитесь в тяжелом финансовом положении, может потребоваться единовременная выплата.Ваша налоговая категория также может быть важным фактором. Если вы находитесь в одной из верхних предельных налоговых категорий, то счет от дяди Сэма о единовременной выплате может быть убийственным. И если вы обременены большим количеством обязательств с высокими процентами, возможно, будет разумнее просто взять единовременную сумму для выплаты всех ваших долгов, а не продолжать выплачивать проценты по всем этим ипотечным кредитам, автокредитам, кредитным картам и т. Д. студенческие ссуды и другие потребительские обязательства на долгие годы. Единовременная выплата также может быть хорошей идеей для тех, кто намерен продолжить работу в другой компании и может включить эту сумму в свой новый план, или для тех, кто отложил получение социального обеспечения до более позднего возраста и может рассчитывать на более высокую уровень гарантированного дохода от этого.

- Прогнозируемая доходность портфеля клиента от паушальной инвестиции: Если вы уверены, что ваш портфель сможет приносить инвестиционную прибыль, которая будет приблизительно равна общей сумме, которую можно было бы получить от пенсии, тогда единовременная выплата может быть быть в пути. Конечно, здесь нужно использовать разумный коэффициент выплаты, например 3%, и не забывать учитывать риск просадки в своих расчетах. Текущие рыночные условия и процентные ставки, очевидно, также будут играть роль, и используемый портфель должен соответствовать параметрам вашей терпимости к риску, временного горизонта и конкретных инвестиционных целей.

- Безопасность : Если у вас нет толерантности к низкому риску, вы предпочитаете дисциплину аннуитетного дохода или просто не чувствуете себя комфортно, управляя большими денежными суммами, то выплата аннуитета, вероятно, будет лучшим вариантом, потому что это более безопасный вариант. В случае, если компания планирует банкротство, наряду с защитой PBGC, государственные перестраховочные фонды часто вмешиваются, чтобы возместить всем клиентам неплатежеспособного перевозчика, возможно, до двух или трехсот тысяч долларов.

- Стоимость страхования жизни : Если у вас относительно хорошее здоровье, то покупка конкурентоспособного индексированного универсального полиса страхования жизни может эффективно компенсировать потерю будущего пенсионного дохода и при этом оставить большую сумму для использования другим лицам. вещи.Этот тип политики также может предусматривать ускоренное получение льгот, которые могут помочь покрыть расходы на критические, неизлечимые или хронические заболевания или уход в доме престарелых. Однако, если вы не застрахованы по медицинским показаниям, пенсия может быть более безопасным путем.

- Защита от инфляции : вариант выплаты пенсии, который обеспечивает ежегодное повышение стоимости жизни, стоит намного дороже, чем вариант, при котором этого не происходит. Покупательная способность пенсий без этой функции со временем будет неуклонно снижаться, поэтому те, кто выбирает этот путь, должны быть готовы либо снизить свой уровень жизни в будущем, либо пополнить свой доход из других источников.

- Рекомендации по планированию наследства : Если вы хотите оставить наследство детям или другим наследникам, аннуитет не выплачивается. Выплаты по этим планам всегда прекращаются в случае смерти пенсионера или супруга, если был выбран вариант супружеского пособия. Если пенсионные выплаты явно являются лучшим вариантом, то часть этого дохода следует направить на жизнь страховой полис или предоставить основную часть трастового счета.

Планы с установленными взносами

С планом с установленными взносами у вас есть несколько вариантов, когда придет время закрыть дверь в офис.

- Оставить : Вы можете просто оставить план нетронутым, а ваши деньги там, где они есть. На самом деле вы можете обнаружить, что фирма поощряет вас к этому. Если это так, ваши активы будут продолжать расти без учета налогов, пока вы их не заберете. Согласно минимальным правилам распределения IRS, вы должны начать вывод средств по достижении возраста 70½ лет (если вы родились до 1 июля 1949 года) или 72 лет (если родились после 30 июня 1949 года). Однако могут быть исключения, если вы все еще работаете в компании на определенной должности.

- Рассрочка : если ваш план это позволяет, вы можете создать поток доходов, используя рассрочку или годовой доход — своего рода схему выплаты зарплаты самому себе на протяжении всей оставшейся пенсионной жизни. Если вы аннуитируете, имейте в виду, что связанные с этим расходы могут быть выше, чем с IRA.

- Перенести : Вы можете перенести свои средства 401 (k) на традиционный IRA, где ваши активы будут продолжать расти без учета налогов. Одним из преимуществ этого является то, что у вас, вероятно, будет гораздо больше вариантов инвестирования.Затем вы можете преобразовать некоторые или все традиционные IRA в Roth IRA. Вы также можете перебросить свой 401 (k) прямо в Roth IRA. В обоих случаях, хотя вы будете платить налоги с суммы, которую вы конвертируете в этом году, все последующие снятия со счета Roth IRA не будут облагаться налогом. Кроме того, от вас не требуется снимать деньги со счета Roth IRA в возрасте 70½ или 72 лет или, фактически, в любое другое время в течение вашей жизни.

- Паушальная сумма : Как и в случае с планом с установленными выплатами, вы можете получать свои деньги единовременно.Вы можете инвестировать его самостоятельно или оплачивать счета после уплаты налогов на распространение. Имейте в виду, что единовременное распределение может поставить вас в более высокую налоговую категорию в зависимости от размера выплаты.

Часто задаваемые вопросы

Что такое пенсионный план с установленными выплатами?

В плане с установленными выплатами работодатель гарантирует, что работник получит определенную сумму вознаграждения при выходе на пенсию, независимо от результатов основного инвестиционного пула.Работодатель несет ответственность за определенный поток пенсионных выплат пенсионеру (сумма в долларах обычно определяется по формуле, обычно на основе заработка и стажа работы), и если активов пенсионного плана недостаточно для выплаты пособий , компания несет ответственность за оставшуюся часть платежа.

Что такое пенсионный план с установленными взносами?

В плане с установленными взносами работодатель вносит определенные взносы по плану за работника, обычно в той или иной степени совпадая с взносами, вносимыми работниками.Окончательное вознаграждение, полученное работником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов. Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для работников некоммерческих организаций — 403 (b).

Как скоро человек становится участником пенсионного плана?

Зачисление в план с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя переход прав может быть немедленным или растянутым на семь лет.Предоставляются ограниченные пособия, и уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий сотрудника. При использовании планов с установленными взносами ваши индивидуальные взносы переходят на 100%, как только они поступают на ваш счет. Но если ваш работодатель совпадает с этими взносами или дает вам акции компании как часть вашего пакета льгот, он может установить график, в соответствии с которым вам будет ежегодно выплачиваться определенный процент до тех пор, пока вы не «полностью обеспечены».

Что такое пенсионные фонды?

Когда план с установленными выплатами состоит из объединенных взносов работодателей, союзов или других организаций, его обычно называют пенсионным фондом.Управляемые финансовым посредником и управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, пенсионные фонды контролируют относительно большие суммы капитала и представляют крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют. Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Государственные и местные пенсии

Государственные и местные справочные материалы Домашняя страница

Большинство государственных и местных государственных служащих (83 процента работающих полный рабочий день) участвовали в пенсионном плане с установленными выплатами (DB) в 2018 году, и почти все (94 процента) имели доступ к таким планам.Эти государственные пенсионные планы обычно предоставляют пенсии на основе стажа работы участников и средней заработной платы за определенное количество лет работы. Многие участники также получают корректировки на стоимость жизни, которые помогают поддерживать покупательную способность их пособий при выходе на пенсию. Напротив, в частном секторе, где преобладают планы с установленными взносами (DC) или 401 (k), только 16 процентов работников, занятых полный рабочий день, участвовали в планах DB в 2018 году (20 процентов имели доступ).

Государственные и местные пенсии привлекли большое внимание в последние годы.Неадекватные взносы привели к тому, что пенсионные планы остались недофинансированы как минимум на 1 триллион долларов и, возможно, на целых 3–4 триллиона долларов в зависимости от предположений моделирования.

Все данные взяты из ежегодных или квартальных обследований государственных пенсий Бюро переписи населения США, если не указано иное.

Сколько существует государственных и местных пенсионных планов?

Государственные и местные органы власти спонсируют более 5 500 пенсионных планов. В этих планах участвует почти 21 миллион членов, включая действующих государственных служащих, бывших государственных служащих, получивших пособия, которые они еще не получают, и нынешних пенсионеров.

Пенсионные планы, управляемые на местном уровне, значительно превосходят по численности их государственные аналоги: 5 232 против 297. Однако большинство участников плана (90 процентов) и активы (82 процента) находятся в системах, управляемых государством, отчасти потому, что многие служащие местных органов власти охвачены государственными планами. В 2017 году почти 60 процентов пенсионных взносов местных органов власти направлялось в государственные, а не в местные планы.

Флорида и Гавайи имели один план, управляемый штатом, в 2017 году, в то время как у Массачусетса было больше всего с 14 планами.Что касается планов с местным управлением, в шести штатах не было местных планов в 2017 году, а в восьми штатах было более 100 планов. В 2017 году в Пенсильвании было 1594 плана с местным управлением, что намного больше, чем в любом другом штате.

Активы государственных и местных государственных пенсионных планов в 2017 году составили около 4,0 трлн долларов США. На долю корпоративных акций приходилось две трети активов. Эти инвестиции более рискованны, чем активы с фиксированным доходом, такие как корпоративные облигации, казначейские облигации США и другие ценные бумаги, поддерживаемые федеральными агентствами, хотя они также имеют тенденцию приносить более высокую доходность.Корпоративные акции увеличились как доля пенсионных активов, составляя в среднем примерно 60 процентов от общего объема инвестиций с середины 1990-х годов. В последние годы государственные пенсионные планы также увеличили свои запасы так называемых альтернативных инвестиций — прямых инвестиций, хедж-фондов, недвижимости и товаров, — которые могут принести более высокую прибыль, но также подвергают планы большему риску.

Как финансируются государственные и местные пенсионные планы?

Исторически сложилось так, что государственные и местные органы власти финансировали пенсии из общих доходов на распределительной основе.Штаты и населенные пункты начали предварительное финансирование пенсий в 1970-х и 1980-х годах после того, как несколько частных пенсионных планов потерпели неудачу и Конгресс принял Закон о гарантиях пенсионного дохода сотрудников. Хотя закон не применялся к правительствам штата и местным властям, он требовал от Конгресса отчета о государственных пенсиях, в котором были выявлены недостатки во многих распространенных практиках на уровне штата и на местном уровне.

Сегодня в штатах и населенных пунктах действуют стандарты учета пенсий, установленные Правительственным советом по стандартам бухгалтерского учета (GASB).Стандарты требуют, чтобы пенсионные планы удерживали актуариев для прогнозирования будущих активов и обязательств на основе демографических и экономических предположений. Затем актуарии рассчитывают взносы работодателя, необходимые для покрытия обязательств, понесенных текущими сотрудниками, плюс любые суммы, необходимые для погашения прошлых нефинансируемых обязательств.

Пенсионные планы в настоящее время получают большую часть своего годового дохода за счет инвестиций, а не взносов. В 2017 году 69 процентов общих доходов пенсионного плана было получено за счет чистой инвестиционной прибыли, 22 процента поступило от взносов работодателей и 8 процентов поступило от взносов сотрудников.Однако, поскольку доходность инвестиций непостоянна, эти акции сильно меняются с течением времени.

Каков вклад государственных и местных пенсионных планов в пенсионные накопления?

Государственные и местные пенсии важны для общих национальных сбережений, составляя 19 процентов от общих пенсионных накоплений. Для сравнения, на индивидуальные пенсионные счета, такие как 401 (k) s, приходится 28 процентов активов.

Государственные пенсии особенно важны для 28 процентов государственных и местных государственных служащих, не охваченных системой социального обеспечения.Изначально в систему социального обеспечения не входили сотрудники государственных органов штата и местных органов власти из-за проблем с конституционностью взимания федерального налога на заработную плату с правительств штатов и местных органов власти. Более поздние действия Конгресса позволили сотрудникам зарегистрироваться в системе социального обеспечения, но охват социальным страхованием государственных и местных работников по-прежнему широко варьируется в зависимости от штата: не покрываемые страховкой работники варьируются от 2 процентов в Вермонте до 98 процентов в Огайо.

Как пенсии влияют на государственные и местные бюджеты?

В 2016 финансовом году вклад правительства штата и местного самоуправления составил 4.6 процентов прямых общих расходов на пенсионные системы сотрудников. В эту сумму входят взносы местного правительства, которое управляет системой (т. Е. Доля работодателя местных агентств в взносах за своих сотрудников), взносы других правительств для своих сотрудников в правительство, управляющее системой (т. в качестве работодателей в государственной системе), а также вклад правительства штата в свою собственную систему, будь то для своих сотрудников или от имени местных служащих.

Тем не менее, эти взносы не учитывают необеспеченные будущие обязательства и, таким образом, недооценивают полное бремя пенсий, лежащих на государственных и местных органах власти. Оценки необеспеченных обязательств колеблются от 1 триллиона до 4 триллионов долларов. Различия между этими оценками в основном связаны с разными ставками дисконтирования, используемыми для расчета стоимости будущих обязательств по выплатам.

Приведенная стоимость или PV будущих пенсионных обязательств рассчитывается по следующей формуле: PV = FV / (1 + i) n, , где FV — будущая стоимость, n — количество лет в будущем, а i — ставка дисконтирования.В пенсионных планах традиционно используется ставка дисконтирования, основанная на ожидаемой доходности инвестиций. Однако многие экономисты утверждают, что правильная ставка дисконтирования также должна отражать рискованность обязательств. Поскольку пенсии часто защищены конституцией или иным образом, эти экономисты утверждают, что пенсионные обязательства следует дисконтировать, используя ставку, более близкую к ставке «безрисковых» казначейских облигаций США, а не более высокие ставки, основанные на доходности прошлых инвестиций.

Другие различия связаны с методами актуарной стоимости, используемыми для распределения пособий на прошлые и будущие услуги.Помимо оценки обязательств, планы имеют право на усмотрение в отношении методов амортизации или того, как «растянуть» погашение нефинансируемых обязательств. Раньше планы имели право на усмотрение в отношении сглаживания активов или определения того, как и когда колебания стоимости активов отражались в финансовой отчетности, но теперь GASB требует от них отражать активы по справедливой рыночной стоимости.