Кого коснутся новые правила досрочного выхода на пенсию — Российская газета

Врачи, учителя, спасатели, машинисты железнодорожного транспорта, в том числе и метрополитена, пожарные и артисты теперь смогут быстрее наработать необходимый стаж для выхода на пенсию ранее общеустановленного срока.

Во вторник премьер-министр РФ Михаил Мишустин подписал постановление о расширении перечня периодов, включаемых в их трудовой стаж. О том, что такой документ рассматривается, «Российская газета» сообщила в конце февраля. Тогда стало известно, что Минтруд разработал проект постановления Правительства Российской Федерации, вносящий изменения в списки работ, производств, профессий, должностей, специальностей и учреждений (организаций), с учетом которых досрочно назначается страховая пенсия по старости (это 665 Постановление Правительства РФ от 16 июля 2014 года).

В списки, дающие право на досрочную пенсию, было предложено включить периоды профессионального обучения и дополнительного профессионального образования работников.

Ранее в стаж работы, который дает право на досрочное пенсионное обеспечение, включались периоды работы, которая выполнялась постоянно в течение полного рабочего дня. Иными словами, речь шла только об очном присутствии сотрудников на рабочем месте. Также в стаж шли периоды получения пособия по государственному социальному страхованию в период временной нетрудоспособности, а также периоды ежегодных основного и дополнительных оплачиваемых отпусков.

При этом врачи и учителя постоянно должны проходить курсы повышения квалификации, без которых они просто не смогут оказывать помощь по все возрастающим стандартам. То же самое касается летчиков, машинистов, которым нужно осваивать новую технику. Соответственно, в это время они отсутствуют на рабочих местах. Стаж им за такие периоды до последнего времени не шел.

По информации кабмина, теперь в стаж работы, дающий право на досрочную пенсию, будут засчитываться периоды обучения и дополнительного профессионального образования, в том числе курсы повышения квалификации.

Главное условие, чтобы в это время за сотрудниками сохранялись рабочие места и зарплата, а работодатели отчисляли за них взносы на обязательное пенсионное страхование.

Сейчас на досрочную пенсию имеют право работники вредных и опасных производств (например, текстильной промышленности, лесозаготовок, машинисты железнодорожного транспорта, водители автобусов и троллейбусов, шахтеры). В зависимости от характера работы, профессии и стажа они могут выйти на пенсию в 45-50 лет. Врачи, педагоги, артисты тоже могут выйти на заслуженный отдых раньше срока. У них пенсия назначается не по достижении пенсионного возраста, а после приобретения необходимой выслуги лет (специального стажа). Минимально необходимый спецстаж составляет от 25 до 30 лет.

В России упростили правила досрочного выхода на пенсию :: Общество :: РБК

Правительство включило в стаж работы, дающей право на досрочную пенсию, периоды обучения и дополнительного профессионального образования

Фото: Андрей Любимов / РБК

В правительстве расширили варианты досрочного выхода на пенсию для учителей, врачей, летчиков и пожарных. Соответствующее постановление подписал премьер-министр Михаил Мишустин, сообщает пресс-служба кабмина.

Соответствующее постановление подписал премьер-министр Михаил Мишустин, сообщает пресс-служба кабмина.

Согласно новым правилам, теперь в стаж работы, дающей право на досрочную пенсию, будут засчитывать периоды обучения и дополнительного профессионального образования. Отмечается, что главным условием является то, чтобы в это время за сотрудниками сохранялись рабочие места и зарплата, а работодатели отчисляли за них взносы на обязательное пенсионное страхование.

Но особенно он будет актуален для тех, чья профессия требует постоянного повышения квалификации. В первую очередь это работники сферы образования и здравоохранения», — отметили в правительстве.

Но особенно он будет актуален для тех, чья профессия требует постоянного повышения квалификации. В первую очередь это работники сферы образования и здравоохранения», — отметили в правительстве.До вступления в силу новых изменений, в стаж засчитывалось только время нахождения на работе, периоды временной нетрудоспособности, ежегодные и дополнительные оплачиваемые отпуска, периоды перевода беременной женщины на работу.

Досрочный выход на пенсию: для кого возможно и при каких условиях

Досрочный выход на пенсию: для кого возможно и при каких условиях

В продолжение темы пенсионного обеспечения мы рассмотрим вопросы, касающиеся досрочного выхода на пенсию. По этому поводу возникает немало вопросов. Поэтому ответим на самые распространенные из них

Я работал во вредных условиях на работах, включенных в Список № 2, пять лет. Имею ли право на снижение пенсионного возраста?

ОТВЕТ: Нет, снижение пенсионного возраста мужчинам за пять лет работы на работах с вредными и тяжелыми условиями труда, занятость в которых — полный рабочий день, дающее право на пенсию по возрасту на льготных условиях (по Списку № 2), законодательством не предусмотрено.

Пенсии по возрасту на льготных условиях по Списку № 2 назначаются при наличии стажа работы во вредных и тяжелых условиях труда с занятостью — полный рабочий день у мужчин — 12 лет 6 месяцев (или не менее половины на таких работах — 6 лет 3 месяца), а у женщин — 10 лет или не менее 5 лет (пп. «б» ч. 1 ст. 13 Закона о пенсионном обеспечении).

Работал четыре года по Списку № 1 и девять лет — по Списку № 2. В каком возрасте я буду иметь право на назначение пенсии по возрасту?

ОТВЕТ:

Как указано выше, согласно Списку № 2 пенсии по возрасту на льготных условиях назначаются при достижении мужчинами 55 лет, женщинами — 50 лет (при наличии 12 лет 6 месяцев стажа работы во вредных и тяжелых условиях труда с занятостью — полный рабочий день, а у женщин — 10 лет такого стажа), (или с пропорциональным снижением пенсионного возраста на 1 год за каждые 2 года 6 месяцев такой работы мужчинам при наличии не менее половины необходимого льготного стажа — 6 лет 3 месяца, женщинам — на 1 год за каждые 2 года такой работы при наличии не менее половины необходимого льготного стажа — 5 лет).

Частью 6 ст. 56 Закона о пенсионном обеспечении предусмотрено, что при назначении пенсии на льготных условиях в соответствии со ст.ст. 13 и 14 данного Закона и пенсий за выслугу лет согласно его ст. 55 производится взаимный зачет периодов работы, предусмотренных этими статьями

Работа по Списку № 1 является более льготной, поэтому четыре года работы по Списку № 1 будут зачислены в льготный стаж по Списку № 2 . Таким образом, льготный стаж по Списку № 2 составит 13 лет. Следовательно, вы будете иметь право на пенсию согласно п. «б» ч. 1 ст. 13 Закона о пенсионном обеспечении при дос тижении 55-летнего возраста.

Однако льготный стаж должен быть подтвержден в соответствии с законодательством (уточняющей справкой предприятия за все время работы во вредных условиях и за период работы после 21.08.1992 г. — приказом о результатах аттестации рабочего места).

Работал девять лет на Крайнем Севере на основании срочных трудовых договоров. В каком возрасте я буду иметь право на пенсию по возрасту?

ОТВЕТ: В соответствии со ст. 1 Временного Соглашения между Правительством Украины и Правительством Российской Федерации о гарантиях прав граждан, работавших в районах Крайнего Севера и местностях, приравненных к районам Крайнего Севера в области пенсионного обеспечения от 15.

Назначение пенсии со снижением пенсионного возраста при стаже работы на Крайнем Севере менее 15 календарных лет, а в местностях, приравненных к районам Крайнего Севера, — менее 20 календарных лет — не предусмотрено.

До службы в армии работал трактористом 9 месяцев. С этой работы пошел в армию, срочная служба — 2 года. После армии работал почти 19 лет трактористом. Будет ли зачислена военная служба в стаж работы тракториста?

ОТВЕТ: Право на пенсию по возрасту на льготных условиях имеют, независимо от места последней работы, трактористы-машинисты, непосредственно занятые в производстве сельскохозяйственной продукции в колхозах, совхозах, других предприятиях сельского хозяйства, — мужчины после достижения 55 лет и при общем стаже работы не менее 25 лет, из них — не менее 20 лет на указанной работе (пп.

При обращении тракториста-машиниста за назначением пенсии на льготных условиях администрация (правление) хозяйства подает в органы Пенсионного фонда справку о стаже работы, дающем право на льготное пенсионное обеспечение (о непосредственной занятости в производстве сельскохозяйственной продукции).

Время прохождения срочной военной службы засчитывается в стаж работы, дающий право на назначение пенсии по возрасту на льготных условиях,

Следовательно, в случае если справкой сельхозпредприятия будет подтвержден льготный стаж (до армии), период срочной военной службы будет зачислен в льготный стаж, дающий право на назначение пенсии трактористу.

В 1986 году принимал участие в ликвидации последствий аварии на ЧАЭС семь дней. Кроме того работал трактористом 21 год. В каком возрасте я буду иметь право на пенсию?

ОТВЕТ: Как указано выше, трактористы-машинисты, непосредственно занятые в производстве сельскохозяйственной продукции в колхозах, совхозах, других предприятий сельского хазяйства, имеют право на пенсию по возрасту на льготных условиях, независимо от места последней работы по достижении 55 лет и при общем стаже работы не менее 25 лет, из них — не менее 20 лет на указанной работе.

При обращении тракториста-машиниста за назначением пенсии на льготных условиях администрация (правление) хозяйства подает в органы Пенсионного фонда справку о стаже работы, дающем право на льготное пенсионное обеспечение (о непосредственной занятости в производстве сельскохозяйственной продукции).

В соответствии со ст. 55 Закона о ЧАЭС, участникам ликвидации последствий аварии на ЧАЭС, которые работали в зоне отчуждения с момента аварии до 1 июля 1986 года независимо от количества рабочих дней, а с 1 июля 1986 года по 31 декабря 1986 года — не менее 5 календарных дней, пенсии назначаются с уменьшением пенсионного возраста, установленного для получения государственных пенсий, на 10 лет.

В случае предоставления необходимых документов право на назначение пенсии вы будете иметь после достижения 50-летнего возраста (как участник ликвидации последствий аварии на ЧАЭС).

Работала 5 лет в больнице врачом-рентгенологом (Список № 1). Мне 47 лет и я уволена с работы по сокращению численности. Имею ли я право на назначение пенсии в связи с сокращением, учитывая то, что я работала во вредных условиях?

ОТВЕТ: Согласно пп. «а» ч. 1 ст. 13 Закона о пенсионном обеспечении, право на пенсию по возрасту на льготных условиях, независимо от места последней работы, имеют работники, занятые полный рабочий день на работах с особо вредными и особо тяжелыми условиями труда, — по Списку № 1:

- мужчины — после достижения 50 лет и при стаже работы не менее 20 лет, из них — не менее 10 лет на указанных работах;

- женщины — после достижения 45 лет и при стаже работы не менее 15 лет, из них — не менее 7 лет 6 месяцев на указанных работах.

Работникам, имеющим не менее половины стажа работы в особо вредных и особо тяжелых условиях труда, пенсии на льготных условиях назначаются с уменьшением пенсионного возраста, установленного ст. 12 даного Закона (60 и 55 лет): мужчинам — на 1 год за каждый полный год такой работы, женщинам — на 1 год 4 месяца за каждый полный год такой работы.

При условии подтверждения льготного стажа работы по Списку № 1 в течение 5 лет, вы будете иметь право на назначение пенсии по достижении возраста 48 лет 4 месяцев.

Досрочное назначение пенсии в связи с увольнением с работы по сокращению численности на предприятии предусмотрено в случае, если на момент такого увольнения лицу оставалось не более полутора года до достижения пенсионного возраста, установленного ст. 26 Закона о пенсионном страховании (в вашем случае это — 58 лет 6 месяцев).

Мне 48 лет, из которых я пять лет (с 1986 по 1990 г. включительно) я работал санитаром в психиатрической больнице. В каком возрасте я буду иметь право на назначение пенсии по возрасту?

В каком возрасте я буду иметь право на назначение пенсии по возрасту?

ОТВЕТ: Право на пенсию по возрасту на льготных условиях имеют работники, занятые полный рабочий день на работах с вредными и тяжелыми условиями труда, — по Списку № 2 по результатам аттестации рабочих мест, в частности, мужчины — по достижении 55 лет и при стаже работы — не менее 25 лет, из них — не менее 12 лет 6 месяцев на указанных работах (пп. «б» ч. 1 ст. 13 Закона о пенсионном обеспечении).

Мужчинам, имеющим не менее половины нужного стажа работы во вредных и тяжелых условиях труда, пенсии на льготных условиях назначаются с уменьшением возраста, предусмотренного ст. 12 данного Закона, на 1 год за каждые 2 года 6 месяцев такой работы.

Согласно п. 3 Порядка № 383, при определении права на пенсию по возрасту на льготных условиях применяются Списки, действующие на период работы лица.

В период вашей работы действовал Список № 2 производств, цехов, профессий и должностей с тяжелыми условиями труда, работа в которых дает право на государственную пенсию на льготных условиях и в льготном размере, утвержденный постановлением Совета Министров СССР от 22. 08.1956 г. № 1173. В указанный Список были включены младшие медицинские работники, работающие в психиатрических и психоневрологических учреждениях и непосредственно обслуживающие психически больных лиц.

08.1956 г. № 1173. В указанный Список были включены младшие медицинские работники, работающие в психиатрических и психоневрологических учреждениях и непосредственно обслуживающие психически больных лиц.

В соответствии со ст. 1 Закона о психиатрической помощи, психиатрическое заведение — психоневрологический, наркологический или прочее специализированное учреждение, центр, отделение и т.д. всех форм собственности, деятельность которого связана с оказанием психиатрической помощи. Согласно ст. 60 Закона о пенсионном обеспечении, работа в лепрозорных и противочумных заведениях здравоохранения, в учреждениях (отделениях) по лечению лиц, инфицированных вирусом иммунодефицита человека или больных СПИДом, в других инфекционных учреждениях (отделениях) здравоохранения, в патолого-анатомических и реанимационных отделениях учреждений здравоохранения, а также психиатрических учреждениях здравоохранения засчитывается в стаж работы в двойном размере.

При условии предоставления предприятием льготной справки о вашей занятости в указанный период работы (с полным рабочим днем) обслуживанием психически больных лиц, ваш льготный стаж по Списку № 2 составит 10 лет. Это даст вам право на назначение пенсии при достижении 56-летнего возраста (за каждые 2 года 6 месяцев пенсионный возраст будет снижен на 1 год, всего — на 4 года).

Это даст вам право на назначение пенсии при достижении 56-летнего возраста (за каждые 2 года 6 месяцев пенсионный возраст будет снижен на 1 год, всего — на 4 года).

Галина МАСТЮГИНА,

начальник отдела по вопросам назначения пенсий

Департамента пенсионного обеспечения Пенсионного фонда Украины

Список использованных нормативно-правовых актов:

1. Закон о пенсионном страховании — Закон Украины «Об общеобязательном государственном пенсионном страховании» от 09.07.2003 г. № 1058-IV.

2. Закон о пенсионном обеспечении — Закон Украины «О пенсионном обеспечении», от 05.11.1991 г. № 1788-XII.

3. Закон о соцзащите военнослужащих — Закон Украины «О социальной и правовой защите военнослужащих и членов их семей» от 20.12.1991 г. № 2011-XII.

4. Закон о ЧАЭС — Закон Украины «О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы» от 28. 02.1992 г., № 796-XIІ.

02.1992 г., № 796-XIІ.

5. Закон о психиатрической помощи — Закон Украины «О психиатрической помощи» от 22.02.2000 г. № 1489-III.

6. Список № 2 — Список № 2 производств, работ, профессий, должностей и показателей на работах с вредными и тяжелыми условиями труда, занятость в которых полный рабочий день дает право на пенсию по возрасту на льготных условиях, утвержденный постановлением КМУ от 16.01.2003 г. № 36.

7. Список № 1 — Список № 1 производств, работ, профессий, должностей и показателей на подземных работах, на работах с особо вредными и особо тяжелыми условиями труда, занятость в которых полный рабочий день дает право на пенсию по возрасту на льготных условиях, утвержденный постановлением КМУ от 16.01.2003 г. № 36.

8. Порядок № 383 — Порядок применения Списков № 1 и № 2 производств, работ, профессий, должностей и показателей при исчислении стажа работы, дающего право на пенсию по возрасту на льготных условиях, утвержденный приказом Министерства труда и социальной политики Украины от 18.11.2005 г . № 383.

Досрочный выход на пенсию и специальная оценка условий труда

Досрочный выход на пенсию и специальная оценка условий труда

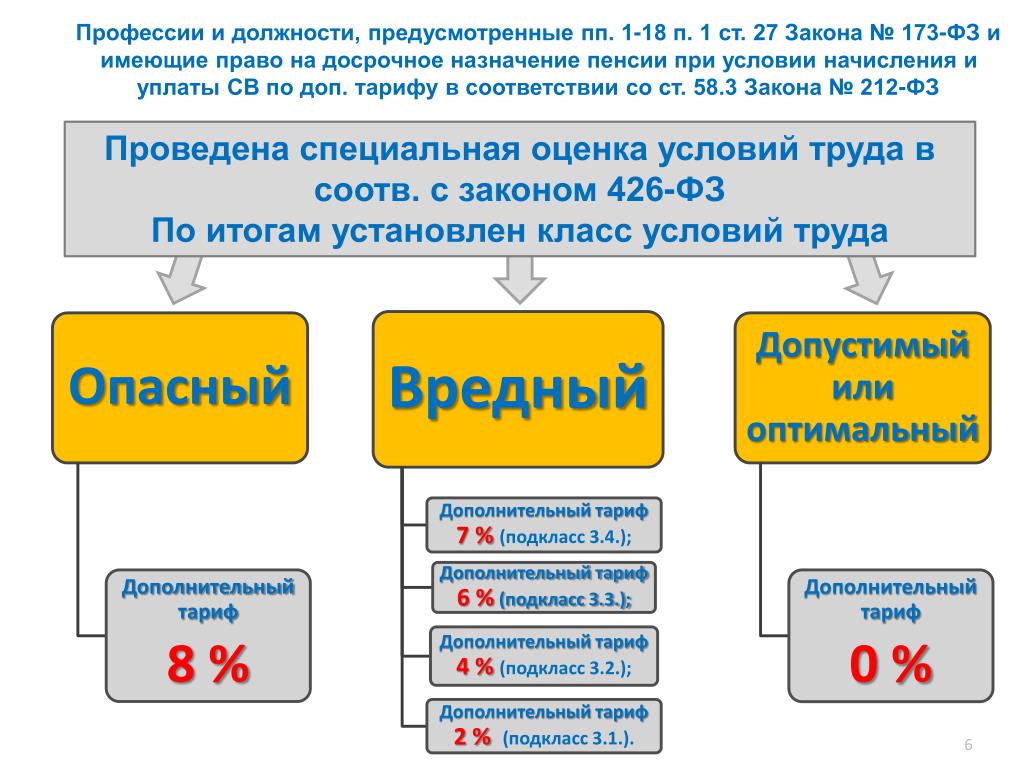

Принятый в декабре 2013 года и вступивший в силу с января 2014 года Федеральный закон № 426-ФЗ «О специальной оценке условий труда» изменил систему досрочного предоставления пенсии работникам.

До принятия данного закона для досрочного назначения пенсии работнику необходимо было соблюдение следующих условий:

- профессия должна входить в так называемые список №1 или список №2;

- работник должен иметь установленный специальный стаж работы по данной профессии.

При этом не имело значения признаны условия труда на рабочем месте по результатам аттестации рабочих мест вредными (опасными) или же они являются оптимальными (или допустимыми).

С января 2014 года при назначении досрочной пенсии обязательно должны учитываться результаты специальной оценки условий труда на рабочих местах. Это значит, что если условия труда на рабочем месте будут признаны оптимальными или допустимыми по результатам такой оценки, то права на досрочное назначение пенсии работник лишается. Такое право остается только за теми, кто работает во вредных или опасных условиях труда и чьи профессии входят в списки №1 и №2.

Страховые тарифы в Пенсионный фонд Российской Федерации, которые обязаны выплачивать работодатели, дифференцированы в зависимости от класса условий труда на рабочем месте (согласно части 2.1 статьи 58.3 Закона N 212-ФЗ). При этом законодательство устанавливает, что до проведения специальной оценки условий труда действуют результаты проведенной аттестации рабочих мест по условиям труда до истечения срока их действия.

Возникает вопрос: как быть с работниками, которые по результатам аттестации рабочих мест трудятся в условиях труда 1 (оптимальные) или 2 (допустимые) классов, и чьи профессии входят в списки №1 и №2 для досрочного назначения пенсии? Продолжать ли выплачивать за них страховые взносы и будет ли время работы по такой профессии входить в соответствующий пенсионный стаж?

Ответ на этот вопрос находим в разъяснениях, данных в письме Пенсионного фонда РФ от 12.02.2014 г. № НП-30-26/1707 «О дополнительных тарифах страховых взносов». В нем говорится о том, что если условия труда признаны оптимальными или допустимыми, то работодатель может продолжать выплачивать страховые взносы за таких работников, но в размере, предусмотренном частями 1 и 2 ст. 58.3 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». А может и не продолжать. Если работодатель выплачивает взносы, то специальный стаж работника формируется, если не выплачивает – то, соответственно, не формируется. Стаж, который эти работники уже выработали, не пропадает, а сохраняется и в пропорциональном объеме дает право на досрочную пенсию.

ПОРЯДОК УСТАНОВЛЕНИЯ ЛЬГОТ И КОМПЕНСАЦИЙ ПО РЕЗУЛЬТАТАМ СПЕЦИАЛЬНОЙ ОЦЕНКИ УСЛОВИЙ ТРУДА (СОУТ)

До тех пор пока на рабочем месте не проведена СОУТ по процедуре Закона от 28.12.2013 года № 426-ФЗ «О специальной оценке условий труда», все льготы и компенсации за работу во вредных и опасных условиях сохраняются в соответствии с результатами аттестации рабочего места. После проведения на рабочем месте СОУТ льготы и компенсации устанавливаются в соответствии с классом условий труда на основе Трудового кодекса Российской Федерации (далее ТК РФ). Согласно новой редакции ст. 219 ТК РФ в случае обеспечения на рабочих местах безопасных условий труда, подтвержденных результатами СОУТ, гарантии и компенсации работникам не устанавливаются.

Размеры, порядок и условия предоставления гарантий и компенсаций работникам, занятым на работах с вредными и (или) опасными условиями труда, определяются в порядке, предусмотренном ст. 92, 117, 147 ТК РФ. То есть старые списки «льготников» по профессиям и отраслям с 1 января 2014 г. для назначения компенсаций не используются.

Согласно ст. 147 ТК РФ доплату в размере как минимум 4% от тарифной ставки работодатель обязан установить всем занятым во вредных и (или) опасных условиях труда (т. е. тем работникам, на чьих рабочих местах установлен класс условий труда 3.1 и выше). Конкретная величина доплаты (она может быть и выше) определяется работодателем с учетом мнения представительного органа работников и может быть утверждена локальным актом либо коллективным договором, трудовым договором.

В соответствии с п. 3 ст. 15 Закона № 421-ФЗ работникам, по состоянию на 1 января 2014 г. получавшим какие-либо компенсации вследствие воздействия вредных и (или) опасных факторов на рабочем месте (сокращенная продолжительность рабочего времени, ежегодный дополнительный оплачиваемый отпуск либо денежная компенсация за них, а также повышенная оплата труда), порядок и условия их предоставления не могут быть ухудшены, а размеры — снижены при условии сохранения соответствующих условий труда, ставших основанием для назначения реализуемых компенсационных мер. Пересмотр компенсаций возможен только после внедрения мероприятий по улучшению условий труда и проведения внеплановой СОУТ, если по ее результатам будет зафиксировано снижение класса условий труда.

Выдача молока и лечебно-профилактического питания на работах с вредными и особо вредными условиями труда будет осуществляться по старым нормам и правилам с возможностью их замены на денежную компенсацию – ст. 222 ТК РФ не претерпела никаких изменений.

Ежегодный дополнительный оплачиваемый отпуск продолжительностью не менее семи календарных дней (ст. 117 ТК РФ) предоставляется работникам, на рабочих местах которых по результатам СОУТ установлены вредные условия труда 2-й , 3-й, 4-й степени либо опасные условия труда (класс 3,2 и выше). Указанный отпуск может быть и больше – его продолжительность для конкретного работника определяется трудовым договором на основании отраслевого (межотраслевого) соглашения и коллективного договора с учетом результатов СОУТ.

Право на сокращенную рабочую неделю (не более 36 ч) имеют работники, чьи рабочие места по результатам СОУТ отнесены к вредным условиям труда 3-й или 4-й степени либо к опасным условиям труда (класс 3,3 и выше) (ст. 92 ТК РФ).

Добавлены принципиальные новации — возможность монетизации части дополнительного отпуска (превышающей семидневный минимум), предоставления денежной компенсации за увеличение сокращенной рабочей недели, а также регулирования продолжительности смен при сокращенной рабочей неделе. Прежде такой практики не существовало.

Следует подчеркнуть, что ТК РФ допускает возможность корректировок льгот и компенсаций, предоставляемых работникам, занятым во вредных и (или) опасных условиях труда, при соблюдении следующих трех условий:

— имеется письменное согласие работника, оформленное путем заключения отдельного соглашения к трудовому договору;

— порядок и условия корректировки, размеры денежной компенсации определены в отраслевом (межотраслевом) соглашении, участником которого является организация;

— в коллективном договоре (на уровне организации) закреплены согласованные работодателем и представительным органом работников условия и порядок корректировки.

Если какое-то из вышеперечисленных условий не соблюдается (например, в организации нет коллективного договора или она не участвует в отраслевом соглашении), то корректировка компенсаций не допускается.

телефон для справок по вопросам специальной оценки условий труда: 719-449

______________________________

Дата изменения: 12.03.2018 17:53

Профсоюз добивается права на льготную пенсию сотрудникам скорой помощи Уфы

Фото: Елена Мелик-Шахназарова/ архив «Солидарности»

Республиканская организация Башкортостана профсоюза работников здравоохранения РФ направила в Минздрав России письмо, в котором предложила способ решить проблему назначения досрочной пенсии сотрудникам Республиканской станции скорой медицинской помощи и Центра медицины катастроф.

Дело в том, что в конце 2015 года Станция скорой помощи Уфы и Центр медицины катастроф были объединены, наименование организации изменилось, и с марта 2016 года отделения Пенсионного фонда отказываются включать в льготный стаж медиков периоды работы в учреждении. Объяснение чисто формальное – такой организации нет в списке должностей и учреждений, работа в которых дает право на досрочную пенсию.

– Отстаивать свои права сотрудники тысячного коллектива вынуждены через суд, – пояснил Виталий Манзюков, заведующий правовым отделом Республиканского профсоюза работников здравоохранения. – Но это ненормально, ведь характер работы у медработников объединенных учреждений не изменился, да и само объединение происходило не самопроизвольно, а на основании распоряжения правительства РБ.

За четыре года через суд профсоюз восстановил право на досрочную пенсию 14 сотрудникам Республиканской станции скорой помощи. А всего за пять лет с помощью юристов Республиканского комитета профсоюза досрочная пенсия установлена 1372 медикам – членам профсоюза по всей Башкирии

Аналогичное объединение станций скорой помощи и центров медицины катастроф прошло в Калужской, Костромской, Липецкой области, Самаре, Республике Тыва и в Крыму. По мнению профсоюза, выход есть – постановлением правительства РФ №869 от 28.08.2014 разработан механизм установления тождественности профессиональной деятельности. Функциями по его установлению наделено Министерство труда и социальной защиты РФ по представлению Минздрава России и по согласованию с Пенсионным фондом РФ.

Республиканский профсоюз медиков направил аналогичные обращения в Минздрав РБ и территориальное отделение Пенсионного Фонда.

– Излишне буквальная трактовка списка специалистами Пенсионного фонда является ошибочной и нарушает законные права и интересы медицинских работников ГБУЗ «Республиканская станция скорой медицинской помощи и центр медицины катастроф». Вопрос технический, но от его решения зависит восстановление законных прав медиков объединенных служб скорой помощи по многих регионах страны, – отметил Виталий Манзюков.

Медики, работающие с пациентами с коронавирусом, получат право на льготную пенсию

Для медицинских работников, оказывающих помощь больным новой коронавирусной инфекцией, постановлением Правительства России от 06.08.2020 № 1191 установлен особый порядок исчисления периодов работы с 1 января по 30 сентября 2020 года. Им время работы в период пандемии будет засчитываться в стаж в двойном размере.

Определено 3 круга лиц, которые подпадают под указанное постановление.

Так, в двойном объёме будет рассчитываться пенсионный стаж не только таких врачей, но и медработников, оказывающих скорую, в том числе специализированную, медицинскую помощь пациентам с симптомами ОРВИ и внебольничной пневмонии.

Речь идёт и об отборе биологического материала пациентов для лабораторного исследования на наличие нового коронавируса, а также об осуществлении медицинской эвакуации пациентов с подозрением на COVID-19.

В двойном объёме будет рассчитываться и стаж медработников, оказывающих первичную медико-санитарную помощь пациентам с установленным диагнозом COVID-19 в амбулаторных условиях (в том числе и на дому), первичную медико-санитарную помощь больным с симптомами ОРВИ и внебольничной пневмонии, а также осуществляющих отбор биоматериала пациентов для дальнейшего исследования на наличие нового коронавируса, осуществляющих транспортировку пациентов в поликлиники, оборудованные под KT-центры, и иные медорганизации для проведения исследования на наличие внебольничной пневмонии.

«Нормами пенсионного законодательства предусмотрено, что при подсчёте страхового стажа периоды работы медицинских работников, в том числе дающей право на досрочное назначение страховой пенсии, подтверждаются на основании сведений персонифицированного учёта, — комментирует нововведение заместитель управляющего отделением ПФР по Астраханской области Елена Олеговна Чурсова. — Эти сведения за 2020 год к нам поступят от работодателей не позднее 1 марта следующего года. Для медиков, работающих с коронавирусными пациентами и имеющих право на досрочное назначение страховой пенсии по старости, будут введены дополнительные показатели, и при сдаче указанной отчётности работодатели обязаны будут их указать».

Для медицинских работников, которые уже получают пенсию, данное постановление ничего не меняет, так как право на пенсию у них уже определено, а на размер пенсии с 2002 года влияют только уплаченные страховые взносы.

Федеральная таможенная служба

Согласно статье 50 Федерального закона от 21 июля 1997 г. № 114-ФЗ «О службе в таможенных органах Российской Федерации» пенсионное обеспечение сотрудников таможенных органов и членов их семей осуществляется в соответствии с Законом Российской Федерации от 12 февраля 1993 г. № 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, и их семей» (далее – Закон РФ № 4468-1).

Порядок исчисления выслуги лет для назначения пенсий сотрудникам таможенных органов с учетом особенностей прохождения службы в таможенных органах определяется Правительством Российской Федерации.

Постановлением Правительства Российской Федерации от 2 февраля 1998 г. № 103 утверждено Положение об исчислении выслуги лет для назначения пенсий сотрудникам таможенных органов с учетом особенностей прохождения службы в таможенных органах Российской Федерации.

Данное Положение определяет порядок исчисления выслуги лет для назначения пенсий лицам, проходившим службу в таможенных органах и организациях ФТС России и имеющим специальные звания, а также лицам, работавшим в таможенных органах Российской Федерации в должностях, по которым предусмотрены специальные (персональные) звания, и уволенным из таможенных органов с правом на получение пенсии, с учетом особенностей прохождения службы в таможенных органах Российской Федерации.

Сотрудники таможенных органов приобретают право на пенсии:

- за выслугу лет, если они имеют предусмотренную законодательством выслугу лет в таможенных органах;

- по инвалидности, если они стали инвалидами при условиях, предусмотренных законодательством.

В случае гибели или смерти сотрудников, их семьи при наличии условий, предусмотренных законодательством, приобретают право на пенсию по случаю потери кормильца.

Право на пенсию за выслугу лет имеют:

а) сотрудники таможенных органов, имеющие на день увольнения выслугу 20 лет и более;

б) сотрудники таможенных органов, уволенные со службы по достижении предельного возраста, по состоянию здоровья или по болезни либо в связи с проведением организационно-штатных мероприятий и достигшие на день увольнения 45-летнего возраста, имеющий общий трудовой стаж 25 календарных лет и более, из которых не менее 12 лет 6 месяцев составляет служба в таможенных органах.

Пенсия за выслугу лет устанавливается в следующих размерах:

а) сотрудникам, имеющим выслугу 20 лет и более: за выслугу 20 лет — 50% и за каждый год выслуги сверх 20 лет — 3% соответствующих сумм денежного довольствия, но всего не более 85% этих сумм;

б) сотрудникам, имеющим общий трудовой стаж 25 календарных лет и более, из которых не менее 12 лет 6 месяцев составляет стаж службы: за общий трудовой стаж 25 лет — 50% и за каждый год стажа сверх 25 лет — 1% соответствующих сумм денежного довольствия.

Право на пенсию по инвалидности имеют сотрудники таможенных органов, ставшие инвалидами, если инвалидность наступила в период прохождения ими службы в таможенных органах или не позднее трех месяцев после увольнения со службы либо если инвалидность наступила позднее этого срока, но вследствие ранения, контузии, увечья или заболевания, полученных в период прохождения службы в таможенных органах.

Сотрудники таможенных органов, ставшие инвалидами, подразделяются на следующие категории:

а) инвалиды вследствие военной травмы;

б) инвалиды вследствие заболевания, полученного в период службы.

Пенсия по инвалидности назначается в следующих размерах:

а) инвалидам вследствие военной травмы I и II групп — 85%, III группы — 50% соответствующих сумм денежного довольствия;

б) инвалидам вследствие заболевания, полученного в период военной службы, I и II групп — 75%, III группы — 40% соответствующих сумм денежного довольствия.

Пенсия по случаю потери кормильца семьям сотрудников таможенных органов назначается, если кормилец умер (погиб) во время прохождения службы в таможенных органах или не позднее трех месяцев со дня увольнения со службы в таможенных органах либо позднее этого срока, но вследствие ранения, контузии, увечья или заболевания, полученных в период прохождения службы (работы) в таможенных органах, а семьям пенсионеров из числа этих лиц — если кормилец умер в период получения пенсии или не позднее пяти лет после прекращения выплаты ему пенсии.

Право на пенсию по случаю потери кормильца имеют нетрудоспособные члены семьи умерших (погибших) сотрудников, состоявшие на их иждивении.

Независимо от нахождения на иждивении кормильца пенсия назначается: нетрудоспособным детям; нетрудоспособным родителям и супругу, если они после смерти кормильца утратили источник средств к существованию; нетрудоспособным родителям и супругам лиц, умерших вследствие военной травмы; супругу, одному из родителей или другому члену семьи, если он (она) занят уходом за детьми, братьями, сестрами или внуками умершего кормильца, не достигшими 14-летнего возраста, и не работает.

Пенсия по случаю потери кормильца устанавливается в следующих размерах:

а) семьям сотрудников, умерших вследствие военной травмы — 50% соответствующих сумм денежного довольствия кормильца на каждого нетрудоспособного члена семьи. По такой же норме устанавливается пенсия, независимо от причины смерти кормильца, семьям умерших пенсионеров, являвшихся на день смерти инвалидами вследствие военной травмы, на детей, потерявших обоих родителей, и на детей умершей одинокой матери;

б) семьям сотрудников, умерших вследствие заболевания, полученного в период военной службы, — 40% соответствующих сумм денежного довольствия кормильца на каждого нетрудоспособного члена семьи.

Статьей 43 Закона РФ № 4468-1 определено денежное довольствие для исчисления пенсии.

В денежное довольствие, учитываемое при исчислении пенсии, включается: должностной оклад, оклад по специальному званию (без учета повышения окладов за службу в отдаленных, высокогорных местностях и в других особых условиях), процентная надбавка за выслугу лет (стаж службы), включая выплаты в связи с индексацией денежного довольствия.

Указанное денежное довольствие учитывается при исчислении пенсии с 1 января 2012 года в размере 54 процентов и начиная с 1 января 2013 года ежегодно увеличивается на 2 процента до достижения 100 процентов его размера. С учетом уровня инфляции (потребительских цен) федеральным законом о федеральном бюджете на очередной финансовый год и плановый период указанное ежегодное увеличение может быть установлено на очередной финансовый год в размере, превышающем 2 процента.

Размер денежного довольствия, учитываемого при исчислении пенсии по состоянию на 1 января 2020 года, составляет 73,68 процента. a1 [\ Ud? C6L5rUJ $, e9a’7uYDR] CR3G «SDE (b :.3_`Hf @ 8tC6tVN09Qbi [г; W5C03% конечный поток эндобдж 3 0 obj > эндобдж 14 0 объект > эндобдж 15 0 объект > поток

Налоговый режим пенсионных планов: льготный или нормальный? | Американский институт предпринимательства

Это издание в настоящее время не издается, но Интернет-магазины иногда использовали имеющиеся копии. См. Ссылки ниже.

Прочтите полный PDF-файл.

Купить книгу.

Введение

Дебаты о необходимости более широкого федерального регулирования в отношении разработки, финансирования и функционирования частных пенсионных планов продолжаются уже пятый год с неослабевающей энергией.Вызванные в начале 1965 года президентским исследованием, широко известным как отчет комитета кабинета министров , обсуждение было усилено серией слушаний в Конгрессе, провокационным отчетом сотрудников, выпущенным Подкомитетом по фискальной политике Объединенного экономического комитета Конгресса. и введение предлагаемого федерального законодательства для выполнения основных рекомендаций комитета Кабинета министров.

Среди законодательных предложений — новые требования к «наделению» правами работников после не более десяти лет службы, 1 «финансирование» пенсионных обязательств в течение 25 лет, 2 и создание федеральной корпорации для застраховаться от потерь пенсии сотрудника при выходе из плана.Здесь мы не будем анализировать эти предложения, поскольку это уже проводилось где-то в другом месте. Это исследование представляет собой критическую оценку определенных допущений по федеральному подоходному налогу в отношении частных пенсионных планов.

Прохождение отчетов, слушаний и предлагаемого законодательства является основной темой: существующие положения Налогового кодекса, касающиеся квалифицированных пенсионных планов, предоставляют налоговые льготы, которые составляют «льготный налоговый режим», «особый налоговый режим» или «специальные налоговые льготы».Утверждается, что нынешний налоговый режим представляет собой «косвенную субсидию частной пенсионной системе» в том смысле, что без него работодатели или работники должны были бы вносить значительно больше для поддержания существующих программ. Министерство финансов оценивает потери доходов в 3 миллиарда долларов в год.

Эта заявленная субсидия используется в качестве основы для усиления контроля со стороны федерального правительства, чтобы удостовериться, что выгоды от «в основном государственных ресурсов, которые направляются через специальные налоговые льготы на частные пенсии», соизмеримы с выгодами, которые могут быть получены от некоторых другое использование этих ресурсов.Один сенатор выразился проще:

Федеральное правительство субсидирует рост частных пенсионных планов в размере примерно 1 миллиарда долларов в год в виде специальных налоговых льгот. Ясно, что правительство имеет право что-то вернуть за свои деньги.

Многочисленные заявления такого рода свидетельствуют о широко распространенном убеждении, что квалифицированные пенсионные программы являются бенефициарами какой-то федеральной программы «раздачи», скрытой в технических тонкостях Налогового кодекса.Они подразумевают, что соответствующие пенсионные планы были выделены для получения значительно более благоприятных налоговых льгот, чем они обычно предоставляются в соответствии с разумными общими принципами налогообложения доходов. Хотя это понятие не ново, полагаясь на него в настоящее время для поддержки обширных новых нормативных положений, требуется подробное изучение его действительности, помимо какой-либо оценки достоинств новых нормативных предложений.

Внимание сосредоточено на трех аспектах нынешнего налогового режима квалифицированных пенсионных планов: 3

- Взносы работодателей в пенсионные фонды, используемые для финансирования таких планов, в настоящее время вычитаются из валового дохода работодателя как коммерческие расходы.

- Взносы работодателей в такие фонды не облагаются налогом для застрахованных сотрудников до тех пор, пока они не будут получены ими в качестве пособия — когда их налоговые ставки обычно ниже, чем при внесении взносов.

- Доходы от инвестиций пенсионного фонда не облагаются налогом ни в фонд, ни у работодателя, и не облагаются налогом с застрахованных сотрудников до тех пор, пока они не будут получены в качестве пособия.

Важно помнить, что изучаемый вопрос заключается не в том, следует ли вносить фундаментальные изменения в этот базовый тройной подход.Такого изменения предложено не было. Мы также не занимаемся вопросом, совместимы ли эти три аспекта нынешнего режима с режимом какой-либо экономически идеальной системы налогообложения доходов.

Единственный вопрос здесь заключается в том, действительно ли существующий налоговый режим настолько необычно предпочтителен, что логически может служить оправданием для дальнейшего регулирования в обмен на продолжение этого режима. Можно отметить, что предпосылка о том, что субсидирование оправдывает сам контроль, может быть предметом обсуждения.Это исследование, однако, ограничивается менее философским вопросом , действительно ли квалифицированные пенсионные планы пользуются косвенной налоговой субсидией в сколь-нибудь существенных размерах. Чтобы найти ответ, необходимо сравнить существующий налоговый режим с соответствующим стандартом, чтобы определить степень фаворитизма, если таковая имеется.

В этом исследовании будут сравниваться (i) три аспекта существующего налогового режима квалифицированных пенсионных планов, кратко изложенные выше, с (ii) вероятными налоговыми последствиями применения к таким планам общих принципов, касающихся вычета расходов работодателя, налогообложения компенсаций работникам и налогообложения доход фонда, который может применяться при отсутствии существующих особых правил.(Предполагается, что пенсионные планы, которые теперь «соответствуют» действующим особым правилам, сохраняют все характеристики, необходимые для квалификации. Строго говоря, термин «квалифицированный план» не будет использоваться в отсутствие этих специальных правил, но он используется здесь в качестве краткого описания типа пенсионного плана, к которому применяются общие правила, и чтобы прояснить, что характер соответствующих планов остается неизменным.) Этот подход основан на убеждении, что существование налоговой субсидии зависит от несоответствие общим принципам налогообложения доходов, разработанным в этой стране.Тот факт, что какой-либо существующий принцип общего применения может, применительно к пенсионным планам, привести к тому, что налоги будут меньше, чем они могли бы быть при какой-либо пересмотренной системе, не устанавливает «особую льготу» или «субсидию» в качестве ориентира, на который можно повесить больше регулирование.

Аналогичное сравнение общих и специальных правил было сделано Стэнли С. Сурреем, в то время помощником министра финансов, во время выступления перед подкомитетом, в котором он объявил о существовании налоговой субсидии. Он пришел к выводу, что в соответствии с общими правилами начисления работодатель не будет иметь право на текущий вычет пенсионных взносов, если права работника не «закреплены за ними», и что в этом случае работники, согласно общим правилам, будут иметь текущий налогооблагаемый доход на момент такого перехода.Кроме того, он утверждал, что доход пенсионного фонда будет облагаться налогом по общим правилам либо работодателю, либо застрахованным работникам. Следовательно, он обнаружил фаворитизм во всех трех аспектах специальных правил.

Несмотря на известность источника, эти заявления помощника министра финансов не следует воспринимать как догму. Поскольку мы теоретизируем о ситуации, в которой существующие правила специального пенсионного налогообложения будут отсутствовать, должно быть место для разногласий относительно того, какие общие принципы могут тогда действовать и, соответственно, должны использоваться в качестве нормы для желаемого сравнения.Г-н Суррей и другие, по-видимому, склоняются к мнению, что в отсутствие существующих специальных налоговых положений для пенсионных планов , соответствующих требованиям , существующие правила кодекса, применимые к неквалифицированным пенсионным планам , естественно, будут общими принципами налогообложения доходов, к которым следует прибегнуть.

Чтобы определить, действительно ли существующие налоговые правила для неквалифицированных планов отражают такие общие принципы, представляется необходимым изучить налоговый режим пенсий до принятия настоящих специальных правил, разработки специальных правил как для квалифицированных, так и для неквалифицированных планов, и существующий налоговый режим для сопоставимых форм оплаты труда, не охватываемый какими-либо специальными положениями.Это приводит к выводу, что (а) общие правила вычета деловых расходов позволят текущему работодателю удерживать пенсионные взносы, (б) в соответствии с общими правилами определения дохода индивидуальных налогоплательщиков сотрудники не будут облагаться налогом на такие взносы в большинстве случаев. до тех пор, пока они не получат пенсионные выплаты, и (c) правила для неквалифицированных планов не полностью соответствуют общим принципам. Наконец, хотя общие правила трастового налогообложения могут налагать некоторый текущий налог на доход фонда, сумма будет небольшой, а ее влияние неустойчивым.

Банкноты

- Как правило, право «передается», когда существует имеющее исковую силу договорное обязательство, которое не может быть отменено последующими событиями; в контексте пенсий этот термин обычно означает только то, что право на получение пособия не утрачивается в результате прекращения трудовых отношений. Для переходных периодов предусмотрены альтернативы предлагаемому десятилетнему требованию перехода прав.

- Обязательства пенсионного плана, как правило, «финансируются» за счет взносов работодателя в трастовый фонд или страховую компанию для покрытия обязательств, возникших в связи с кредитами за прошлые услуги, предоставленными при создании или либерализации плана, а также дополнительными обязательствами, которые накапливаются каждый год.План считается «полностью профинансированным», когда предоставлены суммы, достаточные для погашения всех таких обязательств. Налоговая служба требует определенных минимальных выплат по этим обязательствам, чтобы поддерживать квалификационный статус пенсионного плана. Пенсионные планы с участием в прибыли не включают таких обязательств, поскольку выплаты определяются в основном за счет взносов.

- Этот налоговый режим регулируется разделами 401 (a), 402 (a), 403 (a), 404 (a) и 501 (a) Налогового кодекса 1954 года, именуемыми здесь «специальными положениями».В кодексе фактически не используется термин «квалифицированный пенсионный план», но он обычно используется для описания тех планов, которые соответствуют различным требованиям для «квалифицированных трастов» в соответствии с разделом 401 (а) кодекса и, таким образом, соответствуют налоговому режиму, предусмотренному для такие планы в других разделах, цитируемых здесь. Термин «неквалифицированные планы» используется для описания всех других пенсионных планов. В целом, одни и те же базовые положения кодекса применяются как к пенсионным планам, так и к пенсионным планам с отсроченным участием в прибыли, и, если не указано иное, приведенные здесь комментарии в равной степени относятся к обоим; Отчет комитета Кабинета министров и Слушания подкомитета не делали различий.

Как правильно управлять своим пенсионным фондом

То, как мы справляемся с риском, зависит от того, как мы его определяем. Часто это более сложная задача, чем кажется. Риск — это такой многоголовый монстр, что выбор правильной головы для удара может стать большой проблемой.

Руководители компаний традиционно определяют риск пенсионного фонда как компромисс между риском и доходностью активов, созданных против их обязательств по фондам. Но активы не существуют в вакууме, стремясь к возврату и избегая риска ради самих себя.Хотя это может показаться очевидным, если выразить это таким количеством слов, потребовалось принятие постановления 87 Совета по стандартам финансового учета, чтобы вывести на первый план изменчивость обязательств пенсионного фонда .

Новый интерес к обязательствам плана возникает из-за признания Счетным советом уникальной особенности планов с установленными выплатами, согласно которым работодатель в конечном итоге несет ответственность за обещанную пенсию независимо от размера активов пенсионного фонда. Иначе обстоит дело с гораздо меньшим пулом планов с установленными взносами, которые составляют 25-30% планов публичных компаний.

Поскольку основная цель процедур бухгалтерского учета — предоставить заинтересованным сторонам последовательную и надежную информацию о ресурсах, которые корпорация имеет для выполнения своих обязательств, FASB 87 фокусируется на профиците пенсионного фонда — разнице между активами плана и его обязательствами. Результатом с точки зрения инвестиционной политики является запоздалое пробуждение к простой идее о том, что активы должны иметь некоторую систематическую связь с характером обязательств, которые они финансируют.

FASB 87 предусматривает, что процентная ставка, используемая для расчета приведенной стоимости обязательств, больше не является компетенцией актуария.Рыночные процентные ставки теперь должны служить этой цели, а это означает, что приведенная стоимость обязательств по облигациям отныне будет иметь тенденцию варьироваться в более широких пределах, чем она изменялась в прошлом.

Основное беспокойство спонсоров фондов вызывает непостоянство стоимости активов фонда, которые всегда были привязаны к рынку. Поскольку на долю акций традиционно приходится наибольшая доля активов, а приведенная стоимость обязательств определяется административными и актуарными решениями, такое внимание к изменчивости активов имело смысл.

Теперь, когда обязательства тоже будут колебаться в зависимости от капризов рынка, риск пенсионного фонда сместится с изменчивости одних активов на изменчивость излишка. Взаимосвязь между стоимостью активов и стоимостью обязательств становится критически важной переменной.

Таким образом, большинство корпораций, возможно, меняют определение риска пенсионных фондов в ответ на FASB 87. Но они не должны поддаваться искушению упрощать это определение риска. Это привело бы к ненадлежащей реструктуризации пенсионного фонда с точки зрения истинных рисков пенсионного плана, в отличие от рисков пенсионного плана, определенных в бухгалтерском учете.Чрезмерное упрощение возникает из-за слишком большого внимания к процентной чувствительности профицита пенсии, что является результатом того, что FASB 87 делает упор на определение излишка с точки зрения чувствительности обязательств фонда к процентным ставкам.

Эти новые соображения имеют большое влияние на прибыльность и финансовое состояние. Активы пенсионных фондов выросли до такой степени, что часто составляют основную часть общих активов компании. Изменчивость и доходность пенсионных активов влияют на чистую прибыль.Согласно FASB 87, отношение пенсионных активов к обязательствам также может отображаться в опубликованном балансе. Таким образом, высшее руководство обязано уделять пенсионному фонду не меньше внимания, чем любому значительному операционному подразделению. В центре внимания должен быть анализ решений о фондах в контексте потенциальной долгосрочной прибыли, измеряемой с учетом влияния на корпоративный риск.

Старое и новое

По мере того, как пенсионные фонды стали приобретать значение среди корпоративных активов за последнюю четверть века, управление пенсионным портфелем сосредоточилось на компромиссе между ожидаемой доходностью от их инвестиций и рыночной волатильностью этой доходности (то есть риском).Идея заключалась в том, чтобы максимизировать доходность в соответствии с некоторым контролем над величиной колебаний нормы доходности от года к году, а иногда и от квартала к кварталу. Волатильность вызывала беспокойство по трем причинам:

1. Волатильность имеет тенденцию к снижению доходности в долгосрочной перспективе. Проще говоря, если вы потеряете 50%, вы должны набрать 100%, чтобы выйти на уровень безубыточности.

2. Даже если вы уверены, что выбранные вами активы могут вернуть достаточно, чтобы преодолеть сопротивление, вызванное изменчивостью, по самой своей природе изменчивость создает неопределенность в отношении стоимости активов после наступления срока погашения обязательств.

3. Корпоративное руководство любит гладкие цифры. Нарушения вызывают вопросы, которые большинство людей предпочитают избегать.

Таким образом, традиционный подход заключался в поиске максимально возможной доходности при приемлемом уровне волатильности или минимизации волатильности при любом заданном уровне ожидаемой доходности. Этот взгляд на риск и прибыль представлен в графической форме в Приложении I, где ожидаемая доходность активов нанесена на вертикальную ось, а изменчивость доходности активов — на горизонтальную ось.Массив колеблется от наличных денег на низком уровне до запасов на высоком уровне.

Приложение I. Традиционный взгляд на риск и вознаграждение

Сложить все яйца в одну корзину никогда не будет оптимальным решением. Объединив активы для уменьшения изменчивости, вместо того, чтобы выбирать только один, вы можете получить более высокую ожидаемую доходность на единицу риска или снизить риск на единицу ожидаемой доходности. Таким образом, диверсификация создает кривую, которую на инвестиционном языке называют «границей эффективности». Кривая показывает максимальную доходность, которую фонд может получить за счет диверсификации при любом уровне риска.

Простота и удобство этого подхода сделали его очень популярным. В 1970-х годах он стал выражением культуры мира пенсионных фондов. Оценка активов на основе рыночных уровней соответствует интуитивному представлению о том, что такое инвестирование пенсионных денег. Другие важные переменные — будущие взносы в фонд, рост заработной платы и ставка дисконтирования, используемая для расчета чистой приведенной стоимости — все определялись актуарием и не зависели от движений на рынке капитала.Их ставки менялись редко.

Согласно этой точке зрения, пенсионные планы с низкой толерантностью к риску будут располагаться в левой части границы, делая упор на долгосрочные облигации и денежные средства; а те, кто готов нести больший риск в поисках более высокой прибыли, будут располагаться вправо, концентрируясь больше на более рискованных активах, таких как акции и недвижимость. Там, где позиционирует себя большинство портфелей, наклон границы эффективности довольно пологий (см. Приложение II).Эта особенность границы может привести к выводу, что большинство фондов очень терпимо относятся к риску, потому что кривая с небольшим наклоном вверх означает, что эти фонды будут принимать на себя гораздо больший риск при умеренном увеличении ожидаемой доходности.

Приложение II Предполагаемая толерантность к риску (традиционный взгляд)

Такое представление о толерантности к риску в поисках небольшой выгоды нереалистично по трем причинам:

- Корпоративные спонсоры пенсионных фондов, серьезно относящиеся к своим фидуциарным обязанностям, как правило, являются осмотрительными, осторожными инвесторами, с допуском к риску от консервативного до умеренно агрессивного.Мало кто пойдет на такой риск, как предполагает эта диаграмма.

- Это понятие ничего не говорит об обязательствах. То есть он рисует только форму границы; он ничего не сообщает руководству о том, где должен быть пенсионный план на границе . Организации со зрелой рабочей силой или с нестабильными направлениями бизнеса вряд ли захотят оказаться на той же границе или на том же уровне толерантности к риску, что и организации с молодой рабочей силой или стабильной доходностью.

- Он ограничивает определение риска изменчивостью ожидаемой доходности активов, не обращая внимания на структуру изменчивости обязательств, которые активы должны финансировать. Пенсионные обязательства очень чувствительны ко многим факторам, включая изменения процентных ставок.

Введите FASB 87. За счет фиксации на профиците пенсионного фонда — разнице между активами и приведенной стоимостью обязательств — новое правило бухгалтерского учета вводит дополнительный уровень сложности.Стоимость активов достаточно легко измерить, но обязательства — это снова нечто иное. Постановление требует использования рыночных процентных ставок по долгосрочным облигациям для расчета чистой приведенной стоимости этих обязательств. Ранее эта ставка дисконтирования была фиксированной и находилась в компетенции актуария (который все еще прогнозирует рост активов и рост заработной платы).

Обоснование рыночных ставок дисконтирования достаточно простое. Актуарные оценки имеют тенденцию отставать от реальности. Более того, как и многие другие особенности корпоративного учета, они нацелены на плавные изменения.Рынки капитала далеко не гладкие, но их взгляд на соответствующую ставку дисконтирования мгновенен и неизбежен. Кроме того, рынки, несомненно, более точны, чем мнение, независимо от того, насколько разумно, отдельного человека или организации, стремящихся быть консервативными, избегая частых изменений и избегая подрывных цифр.

Последствия такого переопределения риска серьезны. Если цель состоит в том, чтобы максимизировать превышение активов над обязательствами, одновременно стремясь минимизировать изменчивость этого превышения, спонсор фонда должен спросить, какие активы лучше всего соответствуют структуре изменчивости обязательств.Поскольку FASB 87 рассматривает обязательства как фиксированные обязательства, дисконтированные по рыночной процентной ставке, это равносильно вопросу: «Какие активы больше всего похожи на долгосрочные облигации?» Ответ очевиден. Как мы вскоре увидим, ответ, возможно, слишком очевиден.

Сразу же согласно FASB 87, долгосрочные облигации становятся активом с наименьшим риском, заменяя денежные средства в этом завидном месте. Мы соответствующим образом перерисовываем нашу диаграмму соотношения риска и ожидаемой доходности (Приложение III). Ожидаемая доходность осталась прежней, но изменилась рискованность активов.В контексте определения прибавочной стоимости в FASB 87 диаграмма говорит нам, что любой актив с переменным доходом или основная стоимость которого не движется близко к рынку облигаций, будет рискованным активом. В крайнем случае, наличные деньги становятся проклятием из-за их низкой ожидаемой доходности и высокой изменчивости доходов. Его хваленая стабильность основной суммы не приносит нам пользы при хеджировании обязательств, основная стоимость которых может значительно меняться с течением времени.

Exhibit III Risk Tolerance (New View)

Явным следствием такого сдвига во взглядах является то, что облигации представляют собой минимизирующий риск выбор для пенсионных фондов и с привлекательной долгосрочной доходностью.Другие активы все еще могут иметь смысл, но при резком увеличении риска.

Простота представленного здесь анализа на самом деле настолько привлекательна, что вызывает соблазн объявить о решении проблемы инвестирования пенсионного фонда. Это , а именно — неправильный вывод. FASB 87 упрощает упрощенный взгляд на пенсионный риск. Есть веские причины отдавать предпочтение другим активам, помимо долгосрочных облигаций, для многих фондов, хотя и не для всех.

Соответствующая основа для управления зависит от того, как она определяет риск пенсионного фонда.Если риск связан исключительно с изменчивостью ставки дисконтирования, используемой для расчета чистой приведенной стоимости, то предпочтительным активом являются облигации. Любая альтернатива должна быть оправдана только на основе существенного повышения доходности. С другой стороны, когда мы расширяем определение риска, активы с переменным, а не фиксированным потоком дохода могут стать активами с низким уровнем риска.

Тогда важнейшим вопросом становится, как определить, должна ли изменчивость ставки дисконтирования быть доминирующим фактором при определении риска пенсионного фонда.

Анализ обязательств

Облигации привлекают больше всего там, где процентная чувствительность обязательств наиболее высока. Или, говоря несколько иначе, привлекательность облигаций наиболее высока там, где сумма обязательств в долларах, как и сумма основной суммы долга, является фиксированной. При таких обстоятельствах единственным фактором, влияющим на приведенную стоимость — и окончательное обязательство — обязательств, является соответствующая процентная ставка.

Обязанность по выплате пенсий лицам, уже вышедшим на пенсию («пенсионер живет», если использовать популярную терминологию), точно соответствует этому критерию.Это сумма, которую актуарии могут оценить очень точно. Если корпорация не принимает на себя обязательства по защите своих пенсионеров от инфляции, пенсионные обязательства в связи с жизнью максимально близки к фиксированной и определенной сумме, которую можно найти в совокупности пенсионных обязательств.

Вот почему портфель специализированных облигаций в последние годы привлек такое большое количество поклонников. Это была возможность создать точное соответствие между активами и пассивами. Синхронизация приведенной стоимости активов и пассивов была приятным побочным продуктом, но главным привлекательным моментом было устранение риска, которое стало возможным благодаря использованию иммунизации и других форм сопоставления денежных средств для обеспечения идеального соответствия.

«Устранение риска» относится не к изменчивости как таковой, а к риску недостаточности активов для выполнения обязательств при наступлении срока их погашения. Это действительно единственное рациональное определение риска; все остальное — вариации на эту тему. Когда процентные ставки были высокими в конце 1970-х — начале 1980-х годов, использование портфелей облигаций, соответствующих доходу, для выполнения пенсионных обязательств (или даже прекращенных планов) позволило корпоративному менеджменту высвободить пенсионные активы для других целей.

Как это часто бывает, определение общих пенсионных обязательств в соответствии с FASB 87 очень похоже на это пенсионное обязательство. FASB 87 определяет общую сумму пенсионных обязательств как сумму, подлежащую выплате пенсионерам и нынешним сотрудникам при условии немедленного прекращения пенсионного плана. По сути, это то же самое, что и определение размера аннуитета, который будет приобретен для этих сотрудников при выходе на пенсию, при этом размер аннуитета будет определяться на основе сегодняшней заработной платы и сегодняшних «лет службы».”

Это определение, как и в случае только обязательства по пенсионным выплатам, создает фиксированное номинальное совокупное пенсионное обязательство. Приведенная стоимость совокупного обязательства, называемого обязательством по накопленным выплатам, или НПА, вычитается из стоимости пенсионных активов для определения пенсионного профицита, который должен отражаться каждый год в соответствии с условиями FASB 87.

Несмотря на то, что эта модель является значительным улучшением по сравнению с упрощенными структурами актуарных ставок дисконтирования, использовавшимися в прошлом, она также нереалистична, если мы заглянем за рамки обязательств по накопленным выплатам.Действительно, до некоторой степени это нереально даже в рамках этого обязательства, как это определено в FASB 87. Возникают три проблемы:

1. Дюрация портфеля облигаций может быть меньше дюрации обязательств. То есть поток купонных выплат и, в конечном итоге, возврат основной суммы могут наступить раньше, чем время, необходимое для полной выплаты обязательств по НПА, что может растянуться на далекое будущее. Если управляющие портфелем не могут реинвестировать эти входящие денежные средства с той же или более высокой процентной ставкой, чем ставка, уплаченная по первоначальным инвестициям, портфель облигаций не сможет покрыть эти обязательства при наступлении срока их погашения.Это известно как риск реинвестирования.

2. Многие корпорации предоставляют своим пенсионерам, по крайней мере, частичную защиту от инфляционного вторжения в их покупательную способность. Пенсионный фонд, полностью инвестированный в долгосрочные облигации, явно не будет учитывать этот неявный компонент обязательства.

3. Что самое главное, предположение о немедленном прекращении пенсионного плана нереально. НПА игнорирует любой рост заработной платы и активов в период между настоящей датой и выходом на пенсию и отражает только текущие годы службы, а не годы службы при выходе на пенсию.В еще большем искажении реальности НПА предполагает, что с сегодняшнего дня до выхода на пенсию нынешних сотрудников к организации не присоединятся никакие новые работники. FASB 87 неявно предполагает, что будущие взносы будут касаться всех этих дополнительных обязательств.

Добавьте PBO. Вопреки ограничениям, установленным FASB 87, руководители компаний, очевидно, понимают, что их пенсионные обязательства выходят далеко за рамки НПА. Активные сотрудники (или «активный образ жизни» в популярной терминологии) в будущем будут получать более высокую заработную плату — возможно, быстрее или медленнее, чем предполагалось актуарным расчетом, — и эти сотрудники будут получать пенсии, основанные на их окончательной заработной плате.Активы также могут расти более или менее темпами, предполагаемыми актуарием. Спонсор фонда должен добавить оценки этих неопределенных, но решающих величин к НПА, чтобы получить истинные общие пенсионные обязательства, которые известны как прогнозируемые обязательства по выплате пособий или ОПО.

На размер PBO влияет множество факторов. Доминирующими факторами роста заработной платы являются инфляция, изменение производительности и состояние компании. В долгосрочной перспективе заработная плата, как правило, идет в ногу с изменениями стоимости жизни, хотя и неравномерно.Рабочие и акционеры получают большую часть выгоды от повышения производительности, а клиенты получают дополнительную долю в виде более низких или менее быстро растущих цен. Даже при высокой инфляции и высоком росте производительности убыточная компания не может поспевать за компенсацией за эти силы; однако очень прибыльная компания может относиться к своим сотрудникам даже лучше, чем того требуют только инфляция и производительность.

Если посмотреть на обязательства с этой точки зрения, портфель 100% -ных долгосрочных облигаций в конце концов может не быть минимизирующим риск активом для хеджирования от возможности остаться с недостаточными средствами для выполнения пенсионных обязательств.Управляющие фондами теперь должны искать активы, некоторые с фиксированной доходностью, но многие с переменной доходностью, изменчивость которых близко приближается к изменчивости инфляции и изменения производительности — и их влиянию на обязательства пенсионного фонда. Менеджеры также должны искать активы, которые диверсифицируют неотъемлемые риски фонда, чтобы компания могла платить своим пенсионерам, даже если она потерпит неудачу до или во время их выхода на пенсию.

Приложение IV показывает потоки доходов от акций, облигаций и денежных средств за последние 30 с лишним лет по отношению к ставкам заработной платы (номинальная почасовая оплата в несельскохозяйственном секторе бизнеса).Линия дивидендного дохода предполагает, что фонд купил композитный индекс акций Standard & Poor’s 500 в начале 1954 года и держал его до конца 1986 года. Дивиденды не успевали за ростом почасовой компенсации, в основном из-за постоянного дефицита. с 1967 по 1976 год. Однако в годы сильной инфляции с тех пор дивиденды практически совпали с ростом почасовой оплаты труда.

Приложение IV Как почасовая компенсация отражалась в доходах от дивидендов и процентов и казначейских векселей, 1954–1986 гг.

График до боли ясно показывает несоответствие между изменениями дохода по облигациям и заработной платы после 1975 года.Здесь мы отказались от предположения об одной первоначальной инвестиции в 1954 году и предположили, что новые деньги поступают в фонд каждый год и вкладываются в облигации с преобладающей процентной ставкой. Чем больше приток новых корпоративных взносов по сравнению с суммой денежных средств, уже вложенных в пенсионный фонд, тем точнее процентный доход будет соответствовать инфляции. Даже в этом случае облигации явно представляют собой жалкую защиту от инфляции и изменений производительности, которые приводят к повышению заработной платы.

Пенсионный фонд с более высоким денежным потоком, чем мы предполагали, или более молодой фонд, созданный, скажем, в начале 1970-х (а не в начале 1950-х), показал бы лучшие результаты.Однако обратите внимание, что наш график капитала не предполагал дополнительного притока денег после запуска фонда в 1954 году. Но дивиденды по-прежнему служили отличным хеджированием против роста заработной платы.

Строка казначейских векселей в Приложении IV также предполагает только одну инвестицию в 1954 году, которая переводилась в новые векселя каждый квартал. Здесь наиболее заметной особенностью является изменчивость потока доходов. Тем не менее, общий поток доходов от этого гипотетического портфеля был самым высоким из трех, удобно превышая совокупную сумму номинальной кривой компенсации.

Обратите внимание, что казначейские векселя гораздо лучше подходят для инкрементного PBO, чем для ABO. Несмотря на то, что стоимость эквивалентов денежных средств не колеблется в зависимости от чистой приведенной стоимости обязательств, они хорошо защищают от инфляции. Если денежные средства удерживаются для пенсионных выплат, при реинвестировании дохода они, вероятно, будут расти вместе с инфляцией и, следовательно, с размером пенсионных пособий. Если затем на выплату пенсионных пособий распределяется совокупность этих инвестиций, а не доход, генерируемый казначейскими векселями, используемыми для обслуживания пособий, то векселя фактически хорошо подходят для дополнительного ОПО.Однако такая подгонка хороша только с точки зрения риска. В долгосрочной перспективе вознаграждение в виде эквивалентов денежных средств остается низким. Таким образом, для дополнительного PBO денежные средства остаются непривлекательным активом.

Хотя мы подразумеваем, что эти симуляции только наводящие на размышления, их предложения важны. Акцент в FASB 87 на ковариации с процентной ставкой по облигациям становится опасным упрощением, когда компания рассматривает ожидаемые дополнительные обязательства по прогнозируемым обязательствам по выплатам. Защита от риска того, что доходы пенсионного фонда не смогут покрыть ОПО, требует комбинации активов, таких как акции, поток доходов которых так или иначе связан как с серьезным давлением инфляции, так и с изменением производительности.

Хеджирование рисков

Казначейские векселя, обыкновенные акции и другие активы с переменной доходностью могут лучше, чем облигации, хеджировать долгосрочные риски, присущие предположениям о росте заработной платы, но у них есть два важных недостатка. Во-первых, их потоки доходов слишком изменчивы, чтобы финансировать жизни пенсионеров, и слишком рискованны для финансирования НПА. Во-вторых, они лишь частично чувствительны к интересам; иногда они отрицательно коррелируют с изменениями долгосрочных процентных ставок. Это означает, что они добавляют нежелательную изменчивость к профициту пенсионного фонда, как это определено в FASB 87.Центральным компонентом этого профицита является чистая приведенная стоимость обязательств, которые очень чувствительны к процентным ставкам.

Таким образом, задача высшего руководства по хеджированию рисков пенсионных фондов состоит в том, чтобы действовать в соответствии с преимуществами и недостатками каждого типа активов. Это включает использование активов с фиксированным доходом для финансирования обязательств с фиксированным доходом, когда оценка обязательства является точной, и использование активов с переменным доходом для финансирования обязательств с переменным доходом, когда оценка обязательства является неточной.

Лучший способ взглянуть на эту проблему — сделать отдельные оценки ABO и PBO, а затем изучить размер спреда между ними, инкрементный PBO. Чем более зрелый план или более зрелая рабочая сила, тем меньше будет разброс. Другими словами, пенсионные обязательства зрелой рабочей силы можно оценить с большей уверенностью, чем молодой рабочей силы. НПА часто превышает 90% НПА, что приводит к четко определенному номинальному обязательству.

Таким образом, зрелые планы будут отдавать предпочтение долгосрочным облигациям за счет акций или эквивалентов денежных средств, поскольку они предлагают уверенность в доходности для покрытия уверенности в обязательствах.Более того, долгосрочные облигации обеспечат максимальную стабильность профициту пенсионного фонда в соответствии с предположением FASB 87, что корпорация выйдет из бизнеса завтра. И наоборот, молодые или быстрорастущие компании со все еще небольшими НПА захотят иметь более агрессивную структуру активов, имеющую более сильную связь с будущим ростом заработной платы. В таких случаях, вероятно, будут преобладать акции.

Такое предпочтение акций, вероятно, будет иметь место по причинам, выходящим за рамки способности дивидендов идти в ногу с инфляцией, а также отражать повышение производительности.Пенсионные планы, рассчитанные на молодых работников, начнут выплачивать большие суммы только в очень далеком будущем. Соответствие горизонту обязательств снижает риск реинвестирования. Акции могут представлять собой подходящую продолжительность, потому что основная сумма никогда не выплачивается и поскольку ожидается, что доходность денежных средств будет расти с течением времени.

Пока все хорошо. Однако жизнь не так проста. Однако не учитывается конфликт между краткосрочным и долгосрочным планами пенсионного планирования, а также разница между изменчивостью нормы прибыли — в основном изменчивостью цен на активы — и изменчивостью потоков доходов по каждому активу.Возвратная изменчивость и краткосрочные / долгосрочные конфликты связаны.

В краткосрочной перспективе важна стабильность профицита пенсионного фонда, поскольку она влияет на текущую прибыльность и баланс. Создатели FASB 87 знали, что они хотели прояснить влияние пенсионного фонда на доходы и финансовое благополучие. С другой стороны, в долгосрочной перспективе стабильность излишка не так важна, как его размер: корпорация хочет, чтобы что-то оставалось, чтобы компенсировать сокращение взносов в периоды слабости доходов.По сути, пенсионный план действует как сберегательный план с отсрочкой налогов («IRA» для корпорации, вплоть до штрафа за досрочное прекращение выплаты).

Активы, которые с наибольшей вероятностью обеспечат превышение прогнозируемых обязательств по выплатам в долгосрочном периоде, являются наиболее рискованными в краткосрочном периоде, поскольку они добавляют изменчивость в профицит пенсионного фонда. Например, акции имеют явное преимущество в сопоставлении атрибутов самых долгосрочных обязательств, но их краткосрочная доходность сильно варьируется и слабо коррелирует с процентными ставками.На другом конце спектра денежные эквиваленты, как правило, имеют низкую доходность, которая часто отрицательно коррелирует с доходностью по облигациям.

Позиционирование инвестиционных инструментов в соответствии с краткосрочным обзором показано в Приложении V. Ожидаемые нормы прибыли такие же, как в исходном массиве в Приложении I, но позиции инвестиций в соответствии с риском сильно отличаются. Риски зависят в основном от чувствительности доходности активов к процентным ставкам, поскольку процентные ставки определяют чистую приведенную стоимость обязательств (то есть профицит) в краткосрочной перспективе.

Приложение V Риск и награда (для НПА)

Приложение VI показывает, что происходит, когда мы вводим инкрементный PBO в обсуждение и рассматриваем более длительный период. Активы с переменным доходом теперь становятся менее рискованными, а активы с фиксированным доходом — более рискованными. Проще говоря, это означает, что активы с переменным доходом повышают уверенность руководства в своей способности финансировать ОПО, в то время как облигации не будут почти безрисковыми активами, как для НПА.

Приложение VI «Риск и вознаграждение» (для PBO за вычетом ABO)

Изменение точки зрения критично.Теперь мы обращаем внимание на окончательный размер обязательств, а не только на их чувствительность к процентным ставкам, которые определяют только их актуарную чистую приведенную стоимость. Другими словами, минимизация долгосрочной изменчивости профицита пенсионного фонда зависит от способности бизнеса финансировать ОПО, а не просто минимизировать краткосрочную изменчивость излишка НПА.

Наконец, Приложения VII и VIII демонстрируют различные варианты, доступные для зрелых и быстрорастущих фондов. Зрелый фонд (VII) будет брать на себя опасно большие риски при каждом приращении дохода, если он уйдет очень далеко от портфеля облигаций.Фиксированный характер обязательств делает очень опасным все, кроме активов с фиксированным доходом. Наклон отношения риска / доходности крутой с левой стороны в зоне толерантности к низкому риску, которой принадлежит этот фонд.

Приложение VII Риск и вознаграждение в зрелом плане

Приложение VIII Риск и вознаграждение в плане раннего роста

В Приложении VIII рискованность активов с переменным доходом снижается по мере того, как мы удлиняем временной горизонт, соответствующий более молодому фонду, в то время как рискованность облигаций увеличивается.Этот фонд имеет больший интерес к более рискованным ценным бумагам, поскольку они традиционно классифицируются. Он будет располагаться дальше вправо на границе эффективности, где наклон более пологий, как и положено фонду с более высокой толерантностью к риску. Действительно, даже при той же толерантности к риску (измеряемой наклоном линии толерантности к риску), что и зрелый план, более молодой план будет использовать больше инвестиций в акции и недвижимость, чтобы соответствовать большей чувствительности обязательств к инфляции или росту производительности. .

В центре внимания будущее

Самый популярный подход к анализу пенсионных рисков концентрируется только на рискованности самих активов и игнорирует их корреляцию с рискованностью обязательств. К счастью, Совет по стандартам финансового учета заставил пенсионных спонсоров взвешивать как обязательства, так и активы при взвешивании своих стратегий.

Однако многие компании, уделяя слишком много внимания строгим ограничениям FASB 87, надеются на долгосрочные облигации, чтобы спасти положение.Длинные облигации подходят для стабилизации профицита в краткосрочной перспективе, когда чистая приведенная стоимость обязательств является решающим фактором. Облигации также подходят, если оценка обязательств является весьма достоверной, как, например, в случае пенсионеров или пенсионного фонда для зрелой рабочей силы.