Страховые взносы на ОМС в 2018 году (сколько процентов)

Оплата взносов ОМС за работников с 2018 г.

Некоторые изменения в 2018 г. по части общеобязательных взносов отчасти коснутся и медицинского страхования. С 1.01.2018 будет применяться другой фиксированный размер для ИП без работников. Планируется, что он не будет зависеть от МРОТ. По тарифной ставке и предельной базе новшеств не ожидается.

| Вид платежа | Предельная база с 2018 г. | Тарифная ставка с нового года | Размер ставки в случае превышения предельной базы |

| Взносы ОМС | Отсутствует | 5,1% | 5,1% |

Единая тарифная ставка взносов с учетом суммы по ОМС с нового года не изменится. Суммарный ее размер остается прежним — 30%, что регламентирует НК РФ, ст. 425 и 426. Предполагается, что суммарная ставка останется неизменной вплоть до 2019 г., после чего повысится до 34 %.

Льготирование по части пониженных ставок ОМС также не изменится. Их размер (от 0 до 4 %) и условия применения детально оговариваются в ст. 427 НК РФ.

| Страхователи (основная часть льготников сообразно ст. 427 НК РФ) | Льготные ставки ОМС в 2017-2018 гг. |

| ИП на УСН, организации с доходом не меньше 70% от общей прибыли, занятых льготным видом деятельности; аптеки, ИП на ЕНВД с лицензией на аптеку; плательщики, участвующие в проекте «Сколково»; страхователи, которые оплачивают вознаграждения членам экипажей судов, прошедших регистрацию в реестре | 0% |

| IT — организации | 4% |

| Участники СЭЗ Крыма и Севастополя; резиденты ТОР и свободного порта «Владивосток» | 0,1 % |

Данные таблицы свидетельствуют о том, что взносы по ОМС за работников могут быть обязательными и льготного содержания. В единичных ситуациях страхователи освобождаются от их уплаты.

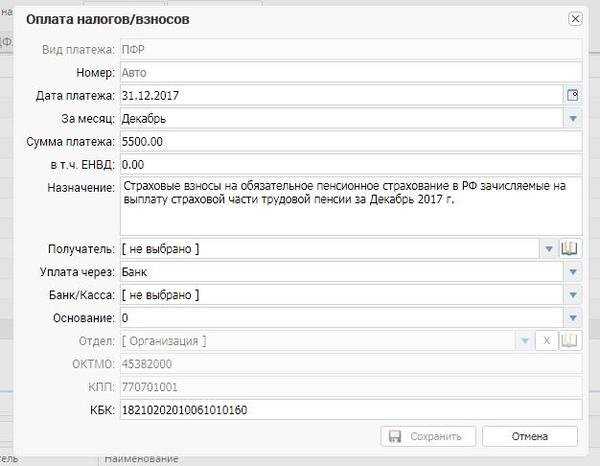

При калькуляции суммы взноса ОМС к уплате учитываются действующие ставки и заработок работника. Формула подсчета для платежей стандартна: заработок * 5,1%. В платежных документах при оплате взносов ОМС записывается КБК 182 1 02 02101 08 1013 160.

Страховые взносы на ОМС предпринимателей с 2018 г.

Сумму общеобязательных медицинских взносов в 2017 г. предприниматели рассчитывают с учетом МРОТ, но независимо от размера прибыли. Используется формула расчета: МРОТ × МЕСЯЦЫ × 0,051.Фиксированная сумма в российских рублях к уплате достигла на этот момент цифрового значения 4 590.

В рамках нового веяния законодательством с 2018 г.:

- аннулируется привязка фиксированной суммы на ОМС к МРОТ;

- применяемая фиксированная величина повышена до 5 840 руб., что больше показателя предыдущего года на 1 250.

Это значит, что за 2018 г. ИП обязан будет рассчитаться по взносам ОМС, перечислив 5 840 руб. в ФНС. На законодательном уровне определено, что фиксированное величина будет ежегодно индексироваться

С 2018 г. калькуляция платежей ОМС за неполный рабочий месяц будет несколько иной. При подсчете суммы предприниматель учитывает фиксированную величину и количество дней работы (пребывания в статусе предпринимателя). Исходя из этого, калькуляция ведется по формуле: 486 руб. (сумма фиксированного взноса ОМС за 1 рабочий месяц) / число дней месяца * число рабочих дней за данный месяц. Оформляя платежный документ, ИП указывает новый КБК 182 1 02 02103 08 1013 160 (Читайте также статью ⇒ Страховые взносы на ОПС в 2018 г.).

Сроки оплаты взносов и сдачи отчетности по ОМС с 2018 г.

Общеобязательные взносы ОМС исчисляются с заработка работника ежемесячно. Из этого следует, что сроки уплаты их напрямую зависят от выплат работнику. Законом установлена крайняя дата оплаты — 15 число месяца, который идет вслед за месяцем начисления взносов. Основание — НК РФ, ст. 431, п. 3.

При этом применяются общие правила переноса выходных и праздничных дней на первый рабочий день. Т. е. если крайний срок уплаты пришелся на выходной (праздничный), оплатить можно будет в следующий за ним первый же рабочий день.

Для предпринимателей определены отдельные правила уплаты фиксированной величины по ОМС. В 2018 год им предлагается на выбор внести страховой платеж единовременно либо частями. Так, установленную величину 5 840 руб. ИП вправе разделить и оплачивать каждый месяц, поквартально либо единожды за полгода. Обязательно условие, которое нужно будет при этом соблюсти: уложиться с единовременными и частичными страховыми платежами следует до 31 декабря отчетного года.

Отчитывается за платежи ОМС обязанное лицо в составе единой новой формы расчета КНД 1151111, которая объединяет все виды взносов по страхованию. Вводилась она приказом ФНС РФ №ММВ-7-11/551@ от 10.10.2016.

Впервые ее стали оформлять и представлять с 1 квартала 2017 г. Она же будет применяться и в следующем году. Оформляется этот отчетный документ нарастающим итогом за целый год.

Установлен крайний срок по сдаче единого расчета — 30 число месяца, который идет вслед за отчетным месяцем. В порядке очередности с учетом выходных и праздников актуальными датами будут:

- 05.2017.

- 07.2017.

- 10.2017.

- 04 2018.

Подается новый расчет стандартно: на электронном либо бумажном носителе в ФНС. Если организация начисляет выплаты по своим обособленным подразделениям, оплата вносится и отчетность сдается централизованно. Те из подразделений, кто автономно производит выплаты работникам, платят взносы ОМС и отчитываются перед ФНС по месту своего учета (Читайте также статью ⇒ Как рассчитать фиксированные страховые взносы ИП в 2018).

Пример 1. Калькуляция и оплата взносов ОМС предпринимателем за неполный 2018 г.

Резидент РФ, Л. Р. Васильченко получил статус предпринимателя 15.02.2018. Проработав несколько месяцев самостоятельно, без работников, он в этом же году, 15.11.2018, снялся с учета.

Прибыль предпринимателя за период работы его с февраля по ноябрь достигла 1 000 000 руб. За указанный период деятельности ему надо заплатить за себя общеобязательные взносы по медицинской части. Для калькуляции учитывается фиксированная величина 2018 г. — 5 840 руб.

Последовательность калькуляции будет следующий. Сначала отдельно подсчитывается сумма по ОМС за неполные месяцы работы, т. е. за февраль (13 дней) и ноябрь (14 дней). Затем подсчет ведется по целым месяцам работы в 2018 г., а это период с марта по октябрь (итого 8 месяцев). Затем все суммируется и получается итоговая сумма платежа по ОМС к уплате.

Итак, порядок калькуляции общеобязательных медицинских страховых платежей ИП Л. Р. Васильченко таков:

- Платеж по ОМС за месяц: 5 840 / 12 месяцев = 486 руб.

- Платеж по ОМС за неполный февраль: 486 / 28 дней февраля * 13 рабочих дней = 226 руб.

- Платеж ОМС за неполный октябрь: 486 / 31 день октября * 14 рабочих дней = 523 руб.

- Платеж ОМС за целые месяцы работы: 486 * 8 целых рабочих месяцев = 3 888 руб.

- Суммирование скалькулированных величин по неполным и целым месяцам работы ИП Л. Р. Васильченко: 226 + 523 + 3 888 = 4 637 руб.

Итоговая сумма платежей на ОМС Л. Р. Васильченко за период пребывания им в статусе предпринимателя в рублях составила 4 637.

При годовой сумме дохода за 2017 г., превышающей 300 000 руб., крайний срок доплаты (1% с превышенной суммы) перенесли. С 2018 г. доплату нужно будет внести не позже 2 июля 2018 г.

Ответы на часто задаваемые вопросы

Вопрос 1: Нужно ли ИП, который не осуществлял деятельность на протяжении 2018 г., отчислять общеобязательные взносы по медицине?

Да, т. к. медицинские взносы, как и пенсионные, считаются общеобязательными платежами. Прибыль, отсутствие движения по банковским счетам, осуществление деятельности здесь роли не играют. Пока статус предпринимателя не утрачен, оплачивать медицинские взносы придется. Следовательно, за 2018 г. ИП обязан будет заплатить фиксированную величину — 5 840 руб.

Вопрос 2: Как скалькулировать сумму общеобязательных медицинских взносов ИП за целый 2018 г., если его годовая прибыль составила больше 300 000 руб.? Нужно ли доплачивать 1% с превышенной суммы? Предприниматель без работников.

Для общеобязательных страховых платежей по медицинской части установлена фиксированная величина (5 840 руб.), ее и надо будет перечислить до 31 декабря отчетного года.

1% с превышенной суммы дохода (при прибыли больше 300 000 руб. за год) исчисляется и уплачивается по пенсионной части единожды.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Новые ставки страховых взносов в 2018 году: таблица

От чего зависят ставки страховых взносов в 2018 году? Кто сможет сэкономить на взносах в фонды, а кому придется платить по дополнительным тарифам? Ответы на эти вопросы, а также обзор бухгалтерских программ с учетом взносов, читайте в этой статье.

Работодатели рассчитывают страховые взносы по базовым, пониженным или повышенным тарифам. Тарифы зависят от нескольких обстоятельств, знание которых позволит уменьшить налоговые расходы. Читайте, как рассчитать страховые взносы в 2018 году, смотрите ставки в таблице.

Страховые взносы в 2018 году: ставки

В 2018 году страховые взносы платят работодатели – организации и индивидуальные предприниматели, начисляющие зарплату работникам. Законодательством установлены 4 вида платежей во внебюджетные фонды:

- На обязательное пенсионное страхование,

- На обязательное медицинское страхование,

- На обязательное социальное страхование на случай нетрудоспособности и материнства,

- Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Кто платит взносы в фонды:

- Организации – работодатели,

- Предприниматели – работодатели,

- Предприниматели, не привлекающие наемных работников, платят взносы «за себя».

От чего зависит величина тарифа? На него влияют 3 показателя:

- Категория работодателя, поскольку некоторые группы работодателей могут использовать пониженные тарифы, а некоторые, наоборот, обязаны платить дополнительно,

- Категория работников, так как для некоторых групп работников установлены повышенные ставки,

- Суммы выплат работнику, ведь законодательством установлены лимиты, при превышении которых ставки снижаются.

Количество рабочих дней в 2018 году значения не имеет.

Таблица 1. Базовые ставки страховых взносов

|

Взносы |

Ставка, % |

Основание |

|

Обязательное пенсионное страхование |

22 – если совокупный доход работника меньше 1021000 руб. |

п. 1 ст. 426 НК РФ |

|

10 – если суммарный доход работника превысил 1021000 руб. |

||

|

Обязательное социальное страхование на случай нетрудоспособности и материнства |

2,9 – если суммарный доход работника не достиг 815000 руб. |

п. 2 ст. 426 НК РФ |

|

0 – если совокупный доход работника превысил 815000 руб. |

||

|

На травматизм |

0,2 – 8,5. Тарифы устанавливаются для каждого предприятия индивидуально в зависимости от класса профессионального риска. Предельная база не устанавливается |

ст. 1 Закона 179-ФЗ от 22.12.2005 |

|

На обязательное медицинское страхование |

5,1 — предельная величина базы не устанавливается |

п. 3 ст. 426 НК РФ |

Таблица 2. Тарифы для ИП «за себя»

|

Страховые взносы |

Ставка |

|

В ПФР (независимо от размера дохода) |

26 545 руб. |

|

В ФОМС (независимо от размера дохода) |

5 840 руб. |

|

В ПФР с доходов свыше 300 тыс.руб. |

1%, не более 212 360 руб. |

Дополнительные тарифы

- Законодательством,

- Результатами специальной оценки.

Величина дополнительных отчислений зависит от того, была ли проведена специальная оценка условий труда.

Если аттестацию рабочих мест не проводили, используйте следующие дополнительные тарифы.

Таблица 3. Доптарифы взносов, если аттестацию не проводили

|

|

Тариф, % |

Основание |

|

Тяжелое производство |

9 |

п. 1 ст. 428 НК РФ |

|

Вредное производство |

6 |

п. 2 ст. 428 НК РФ |

Если аттестацию рабочих мест провели, то тариф дополнительных отчислений зависит от ее результатов (п. 3 ст. 428 НК РФ).

Таблица 4. Доптарифы взносов, если аттестацию провели

|

Класс опасности |

Класс / Подкласс |

Доп.тариф в ПФР, % |

|

Оптимальный |

1 |

0 |

|

Допустимый |

2 |

0 |

|

Вредный |

3,1 |

2 |

|

3,2 |

4 |

|

|

3,3 |

6 |

|

|

3,4 |

7 |

|

|

Опасный |

4 |

8 |

Пониженные тарифы страховых взносов

Некоторые категории работодателей могут делать расчет страховых взносов в 2018 году по льготным тарифам.

|

Вид работодателя |

Ставки взносов на обязательное страхование, % |

||

|

Пенсионное |

Социальное |

Медицинское |

|

|

Плательщики УСН, занятые в видах деятельности, перечисленных пп.5 п.1 ст.427 НК РФ |

20 |

0 |

0 |

|

Плательщики ЕНВД, занятые аптечной и фармацевтической деятельностью (льготные тарифы применяются только к зарплате фармацевтических работников) |

|||

|

ИП, перешедшие на ПСН, выполняющие требования пп.9 п.1 ст.427 НК РФ |

|||

|

Некоммерческие организации – упрощенщики, выполняющие условия пп.7 п.1 ст.427 НК РФ |

|||

|

Благотворительные организации, применяющие упрощенную систему налогообложения |

|||

|

Предприятия-резиденты «Сколково» |

14 |

0 |

0 |

|

Организации на УСН, осуществляющие деятельность в сфере информационных технологий |

8 |

2 |

4 |

|

Работодатели в Крыму, порту Владивосток и в зонах опережающего хозяйственного развития |

6 |

1,5 |

0,1 |

Работодатели экипажей судов, внесенных в Российский международный реестр судов |

0 |

0 |

0 |

Страховые взносы в учетной программе

Посмотрим, как отразить страховые взносы в наиболее распространенных учетных программах.

Бухсофт Онлайн

Вберите пункт «Уплата налогов» на рабочем столе модуля «Зарплата и кадры».

Открывается список со всеми платежами в бюджет. Над табличной частью расположены закладки по видам налогов и сборов.

Перейдите на закладку «ПФР», найдите в списке платежей тот, который перечислили в бюджет. В графе «Начислено» уже указана сумма платежа в фонд. Она была рассчитана программой при начислении зарплаты работнику.

Нажмите на взнос, оплату которого собираетесь отразить. Под табличной частью появилась информация о платеже, выделенная зеленым цветом.

Нажмите на зеленый текст, а затем кнопку «Изменить», чтобы просмотреть подробную информацию.

Проверьте заполнение реквизитов, при необходимости отредактируйте. Реквизиты «Номер», «Дата платежа», «Банк/Касса» и сумма платежа заполняются на основании документа, подтверждающего уплату, например, банковской выписки. После заполнения этих реквизитов нажмите кнопку «Сохранить». Документ открашивается в синий цвет, оплаченная сумма появляется в графе «Уплачено», а долг по налогу исчезает из списка.

Аналогично проводите платежи в ФОМС и ФСС.

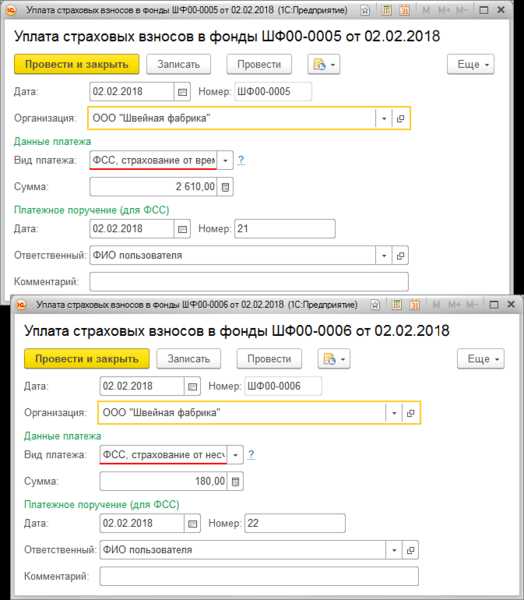

1С:Зарплата и управление персоналом

Откройте журнал «Уплата страховых взносов в фонды» в пункте меню «Налоги и взносы».

По кнопке «Создать» откройте документ «Уплата страховых взносов». В меню «Вид платежа» можно выбрать один из 2 вариантов:

- ФСС страхование от временной нетрудоспособности,

- ФСС страхование от несчастных случаев.

Сумму, дату и номер платежа укажите на основании банковской выписки. Нажмите провести и закрыть.

С 2017 года в 1С:ЗУП не регистрируется оплата взносов в ПФР и ФСС. Это связано с тем, что законодательством введен новый «Расчет по страховым взносам», он не содержит полей для отражения сумм, перечисленных в бюджет. Необходимость фиксации платежей в ПФР и ФОМС отпала. Поэтому разработчики 1С оставили в конфигурации ЗУП возможность отражать перечисления только в соц.страх. Эти суммы необходимы для заполнения отчета «4-ФСС» и документов на возмещение выплат по нетрудоспособности.

Контур.Бухгалтерия

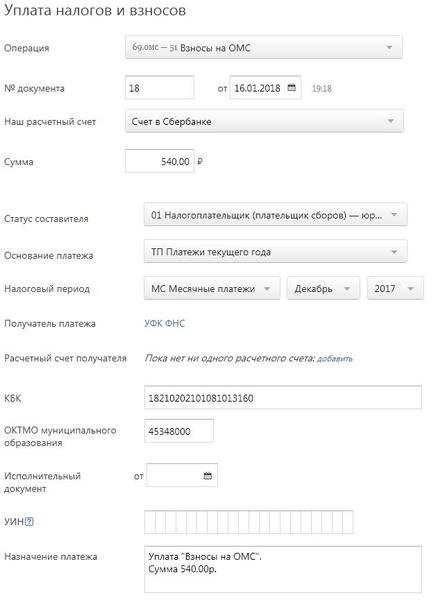

В разделе «Документы» нажмите «Добавить документ» и выберите пункт «Уплата налогов и взносов».

Документ заполните на основании банковской выписки:

- В поле «Операция» укажите вид страхового взноса,

- Номер, дату и сумму документа посмотрите в выписке банка,

- Статус отправителя:

- Для взносов в ПФР, ФОМС и ФСС по нетрудоспособности – код 01,

- Для взносов на травматизм – код 08,

- Укажите получателя реквизиты платежа: КБК, ОКТМО, основание платежа и налоговый период.

Документ можно сохранить, выгрузить для банк-клиента или распечатать платежное поручение.

www.buhsoft.ru

Размер фиксированного платежа ИП в 2018

Актуально на: 24 апреля 2018 г.

С 2018 года меняется порядок определения размера фиксированного платежа ИП – теперь этот размер не будет привязан к МРОТ.

Напомним, что ИП должны уплачивать за себя взнос на ОМС и взнос на ОПС.

Фиксированный платеж ИП-2018: взносы на ОМС

Размер фиксированного платежа ИП в 2018 году по взносам на обязательное медицинское страхование составляет 5840 руб. (пп. 2 п. 1 ст. 430 НК РФ (в ред., действ. с 01.01.2018)).

Подробнее о взносах на ОМС ИП за себя вы можете прочитать в нашем Бухгалтерском календаре.

Фиксированные платежи ИП в 2018 году: взносы на ОПС

Абсолютно все ИП, независимо от размера полученного в 2018 году дохода, должны перечислить взнос на ОПС за себя в размере 26545 руб. (пп. 1 п. 1 ст. 430 НК РФ (в ред., действ. с 01.01.2018)).

Взносы ИП: 1%-ный взнос

Если годовой доход ИП превысит 300000 руб., то предприниматель должен перечислить в бюджет, помимо фиксированного взноса на ОПС, взнос на обязательное пенсионное страхование в размере 1% от суммы дохода, превышающей 300 тыс. руб.

При этом Налоговым кодексом установлена максимальная сумма взносов на ОПС за себя (фиксированный взнос + 1%-ый взнос), которую ИП должен перечислить за год (пп. 1 п. 1 ст. 430 НК РФ (в ред., действ. с 01.01.2018)). Так, общая сумма взносов на ОПС за себя не может превышать восьмикратного фиксированного размера страховых взносов, установленного на определенный год. То есть максимальный размер взносов на ОПС, который должен уплатить ИП за 2018 год, составляет 212360 руб. (26545 руб. х 8), а максимальный размер 1%-ного взноса – 185815 руб. (212360 руб. (общий максимальный размер взносов на ОПС ИП за себя за 2018 год) – 26545 руб. (фиксированный взнос на ОПС за 2018 год)).

Подробнее о взносах на ОПС ИП за себя, в том числе об 1%-ных взносах, читайте в нашем Календаре.

Оплата фиксированных платежей ИП в 2018 году: срок уплаты

Перечислить взносы за себя за 2018 год ИП должны в следующие сроки (п. 2 ст. 432 НК РФ (в ред., действ. с 27.11.2017)):

| Вид взноса | Крайний срок уплаты |

|---|---|

| Взнос на ОМС за себя | Не позднее 09.01.2019 |

| Взнос на ОПС за себя | |

| Взнос на ОПС за себя (1%-ный взнос) | Не позднее 01.07.2019 |

Обратите внимание, что с 2018 года крайний срок уплаты 1%-ных взносов перенесен с 1 апреля на 1 июля.

При нарушении срока уплаты взносов ИП будут начислены пени (ст. 75 НК РФ).

Проверить правильность расчета пеней, произведенного налоговиками, можно при помощи Калькулятора на нашем сайте.

Фиксированные платежи ИП: КБК

При уплате в 2018 году взносов за себя ИП должны указывать в платежном поручении следующие КБК:

| Вид взноса | КБК для уплаты взноса | КБК для уплаты пени по взносу | КБК для уплаты штрафа по взносу |

|---|---|---|---|

| Взнос на ОМС за себя | 18210202103081013160 | 18210202103082013160 | 18210202103083013160 |

| Взнос на ОПС за себя (в т.ч. 1%-ный взнос*) | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 |

*Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н.

glavkniga.ru

Страховые взносы на обязательное медицинское страхование в 2017-2018 годах

Страховые взносы на обязательное медицинское страхование в 2017-2018 годах уплачиваются по тарифам, которые могут сильно различаться в зависимости от статуса плательщика. Рассмотрим, какие критерии могут определять эту разницу, а также прочие нюансы перечисления взносов в ФФОМС работодателями (с доходов, выплачиваемых наемным работникам) и ИП за себя.

Страховые взносы на обязательное медицинское страхование в 2017-2018 годах в обычном размере: тарифы

Льготные взносы в ФФОМС: тарифы

Кто имеет право не платить взносы в ФФОМС

Уплата взносов компаниями «Сколково»: нюансы

Специфика платежных поручений по страховым взносам на ОМС (КБК)

Итоги

Страховые взносы на обязательное медицинское страхование в 2017-2018 годах в обычном размере: тарифы

Страховые взносы на ОМС в 2017-2018 годах в обычном размере уплачиваются по ставкам:

1. Работодателями (на зарплату работников): 5,1%.

При этом сумма взноса начисляется на весь заработок — без учета каких-либо лимитов (в отличие от взносов в ПФР и ФСС).

Узнать больше о лимитах по взносам в ПФР и ФСС вы можете в статье «Лимит базы для начисления страховых взносов в 2017-2018 годах».

2. Индивидуальными предпринимателями (за себя): в фиксированной величине, определяемой в 2017 году по формуле:

ВЗС = МРОТ × МЕСЯЦЫ × 0,051,

где:

ВЗС — взносы ИП за себя;

МЕСЯЦЫ — количество полных месяцев ведения предпринимательской деятельности за расчетный год.

Исходя из величины МРОТ на начало 2017 года, равной 7 500 руб., ВЗС-2017 за полный год составит 4 590 руб.

Для периода 2018-2020 годов на каждый входящий в него год в НК РФ (подп. 2 п. 1 ст. 430) для самозанятых лиц приведены конкретные цифры платежей, подлежащих уплате в ФФОМС за полный год. 2018 году соответствует сумма 5 840 руб.

Льготные взносы в ФФОМС: тарифы

Существуют и льготные взносы на ОМС — для работодателей. Их по тарифу 4% за 2017 год (для 2018 года тариф для них становится обычным) вправе уплачивать (при соответствии прочим критериям, установленным ст. 427 НК РФ):

1. Юрлица, применяющие УСН и занимающиеся интеллектуальными разработками.

2. Юрлица и ИП, зарегистрированные в особых экономических зонах и осуществляющие следующие виды деятельности:

- технико-внедренческую;

- туристическую;

- рекреационную.

3. Организации, работающие в области IT, находящиеся за пределами особых экономических зон и отвечающие требованиям о наличии:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться- аккредитации, получаемой в установленном законом порядке;

- 90% и более выручки от продаж или оказания услуг в рамках вида деятельности, относящегося к информационным технологиям;

- штата со средней численностью не менее 7 сотрудников.

Показатели по выручке и численности штата при этом рассматриваются за квартал. Если фирма не является вновь созданной — за 9 месяцев года, предшествующего тому, в котором фирма применяет льготные тарифы по страховым взносам.

Уплачивать взносы в ФОМС по тарифу в 0,1% вправе резиденты:

- свободных экономических зон в Севастополе и Крыму;

- свободного порта во Владивостоке;

- особой экономической зоны в Калининградской области по доходам работников, принятых на новые рабочие места, созданные в связи с осуществлением инвестпроектов, — на период 2018-2022 годов, а для вновь включенных в реестр — до завершения 2025 года.

Указанные хозяйствующие субъекты (кроме относящихся к Калининградской области) применяют льготу по взносам в течение 10 лет после приобретения соответствующего статуса.

Кто имеет право не платить взносы в ФФОМС

В 2017-2018 годах вправе не уплачивать взносы в ФФОМС:

1. Плательщики, применяющие УСН, которые ведут деятельность в сегментах, перечисленных в подп. 5 п. 1 ст. 427 НК РФ.

При этом данные фирмы должны иметь годовую выручку, которая не превышает 79 000 000 руб., и извлекать не менее 70% от нее за счет соответствующих льготных видов экономической деятельности.

2. Фармацевтические предприятия и ИП на ЕНВД (строго при наличии соответствующей лицензии).

3. Организации, занимающиеся благотворительностью.

Деятельность данных организаций должна соответствовать тем целям, что прописаны в их учредительных документах.

4. НКО на УСН, осуществляющие деятельность в таких сферах, как:

- социальное обслуживание граждан;

- научные исследования;

- образование;

- здравоохранение;

- физкультура;

- культура и искусство.

Кроме того, НКО для того, чтобы пользоваться возможностью не платить взносы в ФФОМС, должны получать не менее 70% от выручки за счет:

- получения целевого финансирования на основную деятельность;

- грантов;

- доходов от экономической деятельности в областях, указанных в абз. 17–21, 34–36 подп. 5 п. 1 ст. 427 НК РФ.

5. ИП, использующие патентную систему и не осуществляющие видов деятельности, указанных в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ.

В период с 2017 по 2027 год вправе применять ставку 0% (то есть вообще не уплачивать взносы, включая те, что перечисляются в ФФОМС), работодатели экипажей судов, сведения о которых содержатся в Российском международном реестре. При этом суда не должны быть использованы в целях перевозки и хранения нефти и нефтепродуктов в морских портах РФ.

Уплата взносов компаниями «Сколково»: нюансы

Также не платить взносы в ФФОМС могут фирмы, имеющие статус резидента «Сколково». При этом они вправе пользоваться такой возможностью в течение 10 лет после приобретения соответствующего статуса (если точнее — с 1-го числа месяца, что следует за тем, в котором получен статус резидента «Сколково»).

Кроме того, требуется соответствие деятельности фирмы ряду иных критериев:

- прибыль предприятия нарастающим итогом с начала года не должна превышать 300 000 000 руб.;

- выручка предприятия по итогам года не должна превышать 1 000 000 000 руб.

С 1-го числа месяца, что следует за тем, в котором компанией допущено превышение соответствующих показателей по выручке и прибыли, пользование рассматриваемой льготой не осуществляется. Данные о финансовых показателях фирмы предоставляет в ФНС структура, которая управляет фирмой-резидентом «Сколково».

Специфика платежных поручений по страховым взносам на ОМС (КБК)

В платежных поручениях, посредством которых перечисляются страховые взносы в ФФОМС, должны указываться корректные КБК. С 2017 года адресат получения соответствующих платежей — ФНС РФ, а не ПФР, как ранее.

В связи с этим изменен КБК по платежам как за периоды, начавшиеся после 2016 года, так и за периоды, предшествующие 2017 году. Теперь его номер начинается с цифр 182, обозначающих тот факт, что получатель платежа — ФНС.

Например, для уплаты взносов за периоды после 2016 года используются КБК:

- 18210202101081013160 — по взносам работодателей на зарплату;

- 18210202103081013160 — по взносам ИП за себя.

Для оплаты за периоды, предшествующие 2017 году, применяются «переходные» значения КБК.

Подробнее ознакомиться со значениями КБК, применяемыми с 2017 года, вы можете здесь.

Итоги

Ставки по взносам на ОМС можно классифицировать на обычные и льготные. Законом предусмотрены также основания для неуплаты взносов по ОМС. С 2017 года изменен КБК, отражаемый в платежных документах, в связи с передачей этих взносов под контроль ФНС.

nalog-nalog.ru

Отчисления и взносы на ОСМС с 2018 года

ОСМС за физических лиц, ИП, работников, по договорам ГПХ

Ставки отчислений и взносов на обязательное социальное медицинское страхование (ОСМС, ФОМС) с 1 января 2018 года

РАБОТОДАТЕЛИ – БЕЗ ИЗМЕНЕНИЙ

Отчисления работодателей в ФСМС остаются без изменений: 1,5% в 2018-2019 годах, г., 2% — с 2020 года.

Это касается также владельцев ИП и КХ, имеющих наемных работников.

ФИЗЛИЦА – освобождены от уплаты взносов до 1 января 2020 года

Ставки взносов для лиц, получающих доходы по договорам ГПХ снижены до 1% от начисленного дохода в 2020 году и 2% — в 2021 году. Взносы с их дохода в 2018 – 2019 годах не удерживаются.

ИП не платят взносы за себя как ИП в 2018-2019 годах, НО продолжают оплачивать отчисления как работодатели за своих наемных работников (1,5% в 2018-2019 годах, 2% — с 2020 года)

С дохода наемных работников взносы удерживают и оплачивают работодатели (1% в 2020 году, г., 2% — в 2021 году)

Государство оплачивает взносы за отдельные категории – в 2020 году 4% от среднемесячной заработной платы, предшествующей двум годам текущего финансового года, определяемый уполномоченным органом в области государственной статистики (п. 2,3 статьи 26 Закона «Об обязательном медицинском страховании»).

Лица, не попадающие в вышеуказанные категории могут оформить страховку оплатив 5% от одного МЗП

I. Как платят ИП за 2017 год?

ИП общего режима – за июль-декабрь 2017 года. Согласно п. 6 ст. 30 Закона «Об обязательном медицинском страховании», ИП оплачивают платежи не позднее 25 числа месяца, следующего за месяцем выплаты доходов, соответственно, последний платеж будет осуществлен в январе 2018 года за декабрь 2017 года (в 2018-2019 годах от уплаты освобождены).

ИП, применяющие специальный налоговый режим на основе упрощенной декларации – за июль-декабрь 2017 года. Поскольку упрощенная декларация представляется согласно налоговому законодательству РК в налоговый орган не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом, а уплата начисленных налогов производится в срок не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом, то последний платеж будет осуществлен не позднее 25 февраля 2018 года (в 2018-2019 годах от уплаты освобождены).

Размеры взносов и отчислений за ОСМС в 2018-2020 годах

|

КТО |

КОГДА |

СКОЛЬКО? |

|

Работодатели (В том числе ИП и владелец КХ как работодатель за своих работников) |

2018-2019 годы |

1,5% |

|

с 1 января 2020 года |

2% |

|

|

Физические лица |

2018-2019 годы |

Не платят |

|

С 1 января 2020 года |

ИП (за себя) — 5% от двух МЗП |

|

|

ГПХ 1% от начисленного дохода в 2020 году и 2% — в 2021 году) |

||

|

Иные плательщики — 5% от одного МЗП |

||

|

Государство за отдельные категории – – в 2020 году 4% от объекта исчисления взносов государства. Объектом исчисления взносов государства является среднемесячная заработная плата, предшествующая двум годам текущего финансового года, определяемая уполномоченным органом в области государственной статистики (п. 2,3 статьи 26 Закона «Об обязательном медицинском страховании»). |

||

|

С дохода наемных работников взносы удерживают и оплачивают работодатели (1% в 2020 году, г., 2% — в 2021 году) |

Рассказать друзьям:

uchet.kz

Отчисления в фонды в 2018 году (таблица)

В настоящее время отчисления в государственные внебюджетные фонды исчисляются по прежним тарифам, но с учетом изменившихся лимитов для каждого вида платежей. Напомним механизм начисления страхвзносов и приведем таблицу актуальных ставок по ним для всех плательщиков, в обязанности которых входит начисление и уплата взносов в 2018 году.

Обязательные отчисления в фонды

Облагаются взносами все выплаты (вознаграждения), получаемые за исполнение трудовых обязанностей, иных работ и услуг на основе различных договоров (п. 1 ст. 420 НК РФ), как то:

- трудовых;

- гражданско-правовых;

- авторских заказов;

- издательских;

- заключаемых при отчуждении/предоставлении прав на произведения искусства, науки и литературы, а также других соглашений, предполагающих получение дохода от выполнения услуг и работ.

Облагаемой базой считается полный объем выплат отдельно по каждому физлицу. Начинается отсчет сумм дохода с начала года и учитывается нарастающим итогом до его окончания (п. 1 ст. 421 НК РФ).

В общей сложности объем обязательных страховых взносов (СВ) составляет 30 % от начисленных выплат и распределяется так:

- отчисления в Пенсионный фонд – 22 %;

- отчисления в Фонд социального страхования – 2,9 %;

- отчисления в Фонд обязательного медицинского страхования – 5,1%.

Механизм расчета взносов в 2018 году не изменился – по-прежнему устанавливается максимальный размер базы для СВ по нетрудоспособности и материнству, а отчисления в ПФР, превышающие установленный лимит, рассчитываются по сниженному тарифу 10%.

Предельный уровень дохода в 2018 составляет 815 000 руб. для расчета взносов в ФСС и 1 021 000 руб. – в ПФР. Основой установления базы служит показатель средней зарплаты в РФ. П. 6 ст. 421 НК РФ определяет базовый максимум умножением среднего заработка по стране на 12 месяцев и повышающий коэффициент (в 2018 г. – 2,0). Для взносов ОМС база пределом не ограничена.

Кто уплачивает страховые взносы

Уплата СВ – обязанность компаний любой формы собственности и предпринимателей в статусе работодателя.

ИП без нанятого персонала уплачивают взносы за себя в твердой фиксированной сумме. В 2018 году при доходе за год, не превышающем 300 000 руб., она составляет:

- 26 545 руб. в ПФР;

- 5840 руб. в ФОМС

При доходе свыше 300 000 руб., бизнесмены обязаны в дополнение к установленной сумме уплачивать в ПФР 1% от объема превышения (п. 1 ст. 430 НК РФ).

Размер тарифа по СВ зависит от категории фирмы и условий труда и специфики производства в ней. Законодателем установлены критерии, позволяющие некоторым предприятиям насчитывать взносы по сниженным тарифам, другим, наоборот, определены дополнительные ставки отчислений.

Отчисления в фонды в 2018 году: таблица базовых ставок

База для расчета СВ

| Тариф отчислений (%) | |||

ПФР | ФСС | ФФОМС | ||

Для граждан РФ

| в рамках максимальной величины базы (в ФСС до 815 000 руб., в ПФР до 1 021 000 руб.) | 22 | 2,9 | 5,1

|

сверх установленного предела базы:

| 10 | 0 | ||

Для временно пребывающих в стране иностранцев

| в рамках установленной базы

| 22

| 1,8

| 0

|

сверх лимита

| 10 | 0 | ||

Сниженные тарифы по отчислениям в фонды в 2018

В обложении доходов СВ, как и в предыдущие годы, сохраняются льготы. Ряду компаний и производств предоставлено право применения льготных ставок СВ:

Плательщики | ПФР | ФСС | ФФОМС |

Компании, специализирующиеся на внедрении результатов интеллектуальной деятельности |

13 |

2,9 |

5,1 |

Компании, осуществляющие технологическую, внедренческую и туристическо-рекреационную работу на основе заключенных соглашений с ОЭЗ | |||

Компании, работающие в сфере информтехнологий | 8 | 2 | 4 |

Страхователи экипажей судов, поименованных в российском международном реестре судов | 0 | 0 | 0 |

Фирмы и ИП на УСН, работающие с видами деятельности, поименованными в п.5 ст. 427 НК РФ, и имеющими от них доходы в размере 70% от общих, не свыше 79 млн. руб. |

20 |

0 |

0 |

Аптеки на ЕНВД, ведущие фармацевтическую деятельность, благотворительные компании – упрощенцы ИП на ПСН кроме торговой деятельности, общепита и аренды | |||

НКО на УСН, занятые соцобслуживанием населения, научными изысканиями, разработками | |||

Участники инновационного проекта «Сколково» | 14 | 0 | 0 |

Плательщики СЭЗ Крым и Севастополь |

6 |

1,5 |

0,1 |

Резиденты ТО СЭР (территорий опережающего соцэкономразвития) и СП Владивосток |

Дополнительные тарифы по отчислениям в социальные фонды

Подобные платежи по соцстрахованию предусмотрены для компаний с нестандартными (вредными, опасными) условиями труда (УТ), классифицирующимися по соответствующим критериям:

Класс УТ | Подкласс УТ | Тариф (%) |

Оптимальный | 1 | 0 |

Допустимый | 2 | 0 |

Вредный | 3.1 | 2 |

3.2 | 4 | |

3.3 | 6 | |

3.4 | 7 | |

Опасный | 4 | 8 |

Отчисления в соцстрах от несчастных случаев на производстве

Социальные отчисления на страхование от несчастных случаев и профзаболеваний («травматизм»), как и ранее, контролируются ФСС. Ставки отчислений по этой категории не изменялись, и разброс тарифов в зависимости от уровня опасности производства (32 класса) остался тем же – от 0,2 до 8,5%. Сами классы профриска вы можете посмотреть здесь.

Класс | Тариф (%) | Класс | Тариф (%) | Класс | Тариф (%) | Класс | Тариф (%) |

1 | 0,2 | 9 | 1,0 | 17 | 2,1 | 25 | 4,5 |

2 | 0,3 | 10 | 1,1 | 18 | 2,3 | 26 | 5,0 |

3 | 0,4 | 11 | 1,2 | 19 | 2,5 | 27 | 5,5 |

4 | 0,5 | 12 | 1,3 | 20 | 2,8 | 28 | 6,1 |

5 | 0,6 | 13 | 1,4 | 21 | 3,1 | 29 | 6,7 |

6 | 0,7 | 14 | 1,5 | 22 | 3,4 | 30 | 7,4 |

7 | 0,8 | 15 | 1,7 | 23 | 3,7 | 31 | 8,1 |

8 | 0,9 | 16 | 1,9 | 24 | 4,1 | 32 | 8,5 |

Уплата страховых взносов

Сроки перечисления СВ не изменились: платежи необходимо проводить до 15-го числа месяца, наступающего за отчетным (п. 3 ст. 431 НК РФ). Учет отчислений осуществляется без округлений, в рублях и копейках. Уплата взносов и сдача отчетности по ним (кроме «травматизма») производится в ИФНС.

spmag.ru

Как в 2018 году сраховые взносы на омс до 01 01 2018

Представим в таблице некоторые из пониженных тарифов на 2018 год, которые применяются, если выплаты не превышают предельной базы (для ОПС – 1 021 000 рублей на каждое физическое лицо, для ВНиМ – 815 000 рублей на каждое физическое лицо): Плательщик страховых взносов Тарифы страховых взносов на: ОПС ВНиМ ОМС Организации и ИП на УСН, занятые отдельными видами деятельности* (пп. 5 п. 1, пп. 3 п. 2 ст. 427 НК РФ) 20% 0% 0% ИП на ПСН в отношении выплат работникам, занятым в некоторых видах «патентной» деятельности** (пп. 9 п. 1 ст. 427 НК РФ) * Понижающий тариф страховых взносов 2018 при УСН применяется, если основным видом деятельности (не менее 70% в общем объеме дохода за год) по ОКВЭД 2 для организации или ИП на упрощенке являются, к примеру (пп. 5 п. 1 ст.

Онлайн журнал для бухгалтера

ВажноНа законодательном уровне определено, что фиксированное величина будет ежегодно индексироваться С 2018 г. калькуляция платежей ОМС за неполный рабочий месяц будет несколько иной. При подсчете суммы предприниматель учитывает фиксированную величину и количество дней работы (пребывания в статусе предпринимателя). Исходя из этого, калькуляция ведется по формуле: 486 руб.

(сумма фиксированного взноса Внимание

ОМС за 1 рабочий месяц) / число дней месяца * число рабочих дней за данный месяц. Оформляя платежный документ, ИП указывает новый КБК 182 1 02 02103 08 1013 160 (Читайте также статью ⇒ Страховые взносы на ОПС в 2018 г.). Сроки оплаты взносов и сдачи отчетности по ОМС с 2018 г.

Общеобязательные взносы ОМС исчисляются с заработка работника ежемесячно. Из этого следует, что сроки уплаты их напрямую зависят от выплат работнику.

Страховые взносы на общеобязательное медицинское страхование в 2018 году

Отчитывается за платежи ОМС обязанное лицо в составе единой новой формы расчета КНД 1151111, которая объединяет все виды взносов по страхованию. Вводилась она приказом ФНС РФ №ММВ-7-11/[email protected] от 10.10.2016. Форма КНД Впервые ее стали оформлять и представлять с 1 квартала 2017 г.

Она же будет применяться и в следующем году. Оформляется этот отчетный документ нарастающим итогом за целый год. Установлен крайний срок по сдаче единого расчета — 30 число месяца, который идет вслед за отчетным месяцем. В порядке очередности с учетом выходных и праздников актуальными датами будут:

- 05.2017.

- 07.2017.

- 10.2017.

- 04 2018.

Подается новый расчет стандартно: на электронном либо бумажном носителе в ФНС.

Если организация начисляет выплаты по своим обособленным подразделениям, оплата вносится и отчетность сдается централизованно.

Размеры страховых взносов в 2018 году

Формула подсчета для платежей стандартна: заработок * 5,1%. В платежных документах при оплате взносов ОМС записывается КБК 182 1 02 02101 08 1013 160. Страховые взносы на ОМС предпринимателей с 2018 г. Сумму общеобязательных медицинских взносов в 2017 г.

предприниматели рассчитывают с учетом МРОТ, но независимо от размера прибыли. Используется формула расчета: МРОТ × МЕСЯЦЫ × 0,051.Фиксированная сумма в российских рублях к уплате достигла на этот момент цифрового значения 4 590. В рамках нового веяния законодательством с 2018 г.:

- аннулируется привязка фиксированной суммы на ОМС к МРОТ;

- применяемая фиксированная величина повышена до 5 840 руб., что больше показателя предыдущего года на 1 250.

Это значит, что за 2018 г. ИП обязан будет рассчитаться по взносам ОМС, перечислив 5 840 руб. в ФНС.

Страховые взносы – 2018: новое

Взносы за сотрудников (по основным тарифам) в ФНС на пенсионное страхование 182 1 02 02010 06 1010 160 на медицинское страхование 182 1 02 02101 08 1013 160 на социальное страхование 182 1 02 02090 07 1010 160 Взносы в Фонд социального страхования (ФСС) на травматизм 393 1 02 02050 07 1000 160 Сроки уплаты взносов в 2018 году Напомним, вкратце, сроки уплаты страховых взносов:

- Фиксированные (при доходе до 300 тыс.руб.) – до 31 декабря 2018 года Размер платежей и конкретные сроки их уплаты в течение года, значения не имеют, главное, чтобы вся сумма взносов была уплачена до 31 декабря.

- Фиксированные (1% с дохода, превышающего 300 тыс.руб.) – до 1 июля 2019 года Взнос, уплачиваемый при превышении дохода сверх установленного в 300 тыс.руб. лимита, необходимо уплатить не позднее 1 июля года, следующего за тем, когда доход ИП превысил указанное значение.

Страховые взносы в 2018 году

Производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в РМСС (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах РФ), за исполнение трудовых обязанностей члена экипажа судна, — в отношении данных выплат и вознаграждений Наименование Тариф Обязательное пенсионное страхование 0,0 процента Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством 0,0 процента Обязательное медицинское страхование 0,0 процента 4. Организации и индивидуальные предприниматели, применяющие УСН, основным видом экономической деятельности (классифицируемым на основании кодов видов деятельности в соответствии с ОКВЭД) которых являются: Тарифы страховых взносов распространяются на плательщиков, если их доходы за налоговый период не превышают 79 млн рублей.

Те из подразделений, кто автономно производит выплаты работникам, платят взносы ОМС и отчитываются перед ФНС по месту своего учета (Читайте также статью ⇒ Как рассчитать фиксированные страховые взносы ИП в 2018). Пример 1. Калькуляция и оплата взносов ОМС предпринимателем за неполный 2018 г. Резидент РФ, Л. Р. Васильченко получил статус предпринимателя 15.02.2018.

Проработав несколько месяцев самостоятельно, без работников, он в этом же году, 15.11.2018, снялся с учета. Прибыль предпринимателя за период работы его с февраля по ноябрь достигла 1 000 000 руб. За указанный период деятельности ему надо заплатить за себя общеобязательные взносы по медицинской части.

Для калькуляции учитывается фиксированная величина 2018 г. — 5 840 руб. Последовательность калькуляции будет следующий. Сначала отдельно подсчитывается сумма по ОМС за неполные месяцы работы, т. е.

Тариф страховых взносов на 2018 год

Обязательное медицинское страхование 0,0 процента 5. Пониженные тарифы страховых взносов для следующих категорий страхователей: Наименование Тариф Обязательное пенсионное страхование 20,0 процента Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством 0,0 процента Обязательное медицинское страхование 0,0 процента 6. Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.10.10 N 244-ФЗ «Об инновационном центре «Сколково» Наименование Тариф Обязательное пенсионное страхование 14,0 процента Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством 0,0 процента Обязательное медицинское страхование 0,0 процента 7.

Страховые взносы ип в 2018: вкратце об основных изменениях

- Инфо Главная

- Для ИП

Оплата взносов ОМС за работников с 2018 г. Некоторые изменения в 2018 г. по части общеобязательных взносов отчасти коснутся и медицинского страхования. С 1.01.2018 будет применяться другой фиксированный размер для ИП без работников.

Планируется, что он не будет зависеть от МРОТ. По тарифной ставке и предельной базе новшеств не ожидается. Вид платежа Предельная база с 2018 г. Тарифная ставка с нового года Размер ставки в случае превышения предельной базы Взносы ОМС Отсутствует 5,1% 5,1% Единая тарифная ставка взносов с учетом суммы по ОМС с нового года не изменится. Суммарный ее размер остается прежним — 30%, что регламентирует НК РФ, ст.

425 и 426. Предполагается, что суммарная ставка останется неизменной вплоть до 2019 г., после чего повысится до 34 %. Льготирование по части пониженных ставок ОМС также не изменится.

Работа с повышенной интенсивностью и тяжестью в текстильной промышленности (для женщин) Работа в качестве рабочих локомотивных бригад и работников отдельных категорий, непосредственно осуществляющих организацию перевозок и обеспечивающих безопасность движения на железнодорожном транспорте и метрополитене, а также в качестве водителей грузовых автомобилей непосредственно в технологическом процессе на шахтах, разрезах, в рудниках или рудных карьерах на вывозе угля, сланца, руды, породы Работа в экспедициях, партиях, отрядах, на участках и в бригадах непосредственно на полевых геолого-разведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательских работах Иные виды работ, предусмотренные п.п.7-18 ч. 1 ст.

Отметим, что закон требует применять новые правила расчета уже по итогам 2018 года, но поскольку НК РФ запрещает применение ухудшающих поправок задним числом, они начнут действовать с отчетного периода 2018 года. Не исключено, что ФНС еще прокомментирует эти изменения, но пока никаких официальных заявлений не было. ИП, адвокаты и нотариусы должны будут подтверждать право не платить пенсионные и медицинские взносы Согласно редакции п.

7 ст. 430 НК РФ, действующей с 1 января, в налоговые органы должны поступать от ИП, адвокатов, нотариусов и иных частнопрактикующих лиц, не имеющих работников, документы, которые подтверждают их право не платить страховые взносы на обязательное пенсионное и медицинское страхование.

law-uradres.ru