Расчет зарплат при назначении пенсий будет упрощен — Российская газета

Депутаты хотят упростить расчет зарплат при назначении пенсий

Тысячи россиян смогут получить более высокие пенсии, если Госдума одобрит законопроект, упрощающий процедуру подтверждения советских зарплат при назначении страховых пенсий. Группа депутатов внесла его на рассмотрение коллег.

О чем идет речь? Сегодня страховая пенсия рассчитывается на основании трудового стажа и отчислений в Пенсионный фонд России (ПФР). Величина заработка тоже играет роль. Чем он выше, тем больше пенсия. Но система обязательного пенсионного страхования заработала в полную меру с 2002 года. На каждого работающего в ПФР заведен персональный счет. А работодатели ежегодно отправляют в Федеральную налоговую службу и ПФР сведения о страховых взносах и трудовом стаже сотрудников. Если же человек какое-то время работал в советское время, то таких сведений в фонде о нем может и не быть.

Нужно самостоятельно собирать документы. Главное — это трудовая книжка. Потребуется и справка о среднемесячном заработке за 60 месяцев подряд до 1 января 2002 года. Ее можно получить в тех местах, где люди работали.

Главное — это трудовая книжка. Потребуется и справка о среднемесячном заработке за 60 месяцев подряд до 1 января 2002 года. Ее можно получить в тех местах, где люди работали.

Но в сложные 1990-е годы многие предприятия банкротились, закрывались, колхозы и совхозы ликвидировались. Были и «горячие точки», из которых люди бежали без документов. Хорошо, когда у закрывшихся заводов оказывались правопреемники, и они сохранили документы о зарплатах бывших работников. Или хотя бы когда ликвидирующиеся предприятия позаботились в том, чтобы сдать все сведения о работниках в архивы. А когда ничего на месте бывшего завода или колхоза нет. И председатель колхоза в свое время не позаботился о документах своих рабочих.

Что делать? Обращаться в суд? Искать свидетелей? Это, конечно, можно делать, но сколько судебный процесс займет времени. И еще вопрос, примет ли суд в расчет заявления свидетелей о том, какие деньги получали на какой-нибудь закрытой фабрике «Башмачок» или в конструкторском бюро «Глобус».

Как поясняет один из авторов законопроекта руководитель фракции «Справедливая Россия» в Госдуме Сергей Миронов, при отсутствии первичных либо косвенных документов, подтверждающих размер заработка, людям обычно назначают минимальную зарплату за этот период, что влияет и на размер пенсий. По мнению парламентария, такая практика ущемляет пенсионные права людей, которые честно трудились и получали хорошие для своего времени зарплаты, но не могут это подтвердить по не зависящим от них обстоятельствам.

В то же время, как напоминает автор проекта, в советские годы действовали единые исходные нормативы, определяющие размер оплаты труда. В том числе тарифные ставки, должностные оклады, районные коэффициенты к зарплате. Эти нормативы утверждались централизованно, и их сейчас можно использовать для расчета советских зарплат и нынешних пенсий.

Поэтому в законопроекте депутаты предлагают: при утрате необходимых документов не по вине работника для расчетов пенсии применять показатели средней зарплаты по соответствующим должностям, единые тарифные сетки, отраслевые приказы по заработной плате. Эксперты «РГ» советуют четче прописать понятие «не по вине работника».

Эксперты «РГ» советуют четче прописать понятие «не по вине работника».

Три простых шага расчета пенсионных выплат

Шаг 1. Соберите документы для назначения пенсии

На размер пенсии прежде всего влияют стаж и размер заработной платы. Поэтому для ее расчета обязательно нужны:

трудовая книжка или документы, подтверждающие страховой стаж

справка о заработной плате за любые 60 месяцев страхового стажа подряд до 1 июля 2000 года (по желанию и при условии подтверждения справки о заработной плате первичными документами) и за весь период страхового стажа с 1 июля 2000 года (по данным отдела персонифицированного учета)

При этом заработная плата за 60 месяцев до 1 июля 2000 также будет учитываться, если страховой стаж, начиная с той же даты, меньше 60 месяцев.

А вот соединение «по желанию» не означает, что можно не предоставлять справку о размере заработной платы до 1 июля 2000 года. Ведь это могут быть именно те документы, которые существенно повлияют на размер пенсии.

На переходный период с 2017 по 2019 год применяться отдельные правила назначения пенсии по возрасту. То есть те, кто имеют право обратиться за пенсией с октября 2017 по март 2018 года, выбирать между двумя путями назначения и расчета размера пенсии. А вот пенсии, назначенные ранее, перечислили по единым правилам с 1 октября 2017 по материалам пенсионных дел.

Полный перечень документов, которые необходимо предоставить в Пенсионный фонд (ПФ) для назначения пенсии по возрасту — по ссылке.

Шаг 2. Проведите предварительный расчет пенсии

Когда собраны необходимые для назначения пенсии документы, время обращаться в органы ПФ. Но как убедиться, что размер пенсии, ежемесячного дохода на будущее, рассчитают правильно?

Пенсионное законодательство будто специально построено так, чтобы запутать нас в терминах, формулах и определениях. Схема расчетов оперирует набором данных, полученных в личных документах и справочниках того, кому рассчитывают пенсию, или которые получают из вычислений:

стаж (исчисляется в месяцах)

коэффициент страхового стажа (Кc)

индивидуальный коэффициент трудового стажа

величина оценки одного года стажа (в процентах, Вс)

коэффициент заработной платы застрахованного лица

сумма коэффициентов заработной платы

заработная плата для исчисления пенсии

средняя заработная плата (доход) в среднем на одно застрахованное лицо в целом по Украине

Без должного опыта и знаний можно запутаться в этих терминах, даже вычисляя пенсию по возрасту. Больше трудностей возникает с расчетами пенсий госслужащих, ученых, военнослужащих, чернобыльцев, инвалидов и других особых категорий граждан. Чтобы избавиться сомнений, лучше обратиться к независимому специалисту из расчета пенсии, не оставит без внимания ни одной цифры.

Больше трудностей возникает с расчетами пенсий госслужащих, ученых, военнослужащих, чернобыльцев, инвалидов и других особых категорий граждан. Чтобы избавиться сомнений, лучше обратиться к независимому специалисту из расчета пенсии, не оставит без внимания ни одной цифры.

Как повысить размер пенсии

Для будущего пенсионера, к примеру, мужчину 1957 года, который предоставил все необходимые документы, в том числе справку по зарплате до 1 июля 2000 года по 248 непрерывных месяцев и чья заработная плата за этот период колеблется от 0,48 до 4 размеров средних зарплат в Украине того периода, конечный размер пенсии может быть различным.

Если это был расчет пенсии без оптимизации на основании предоставленных документов, будущий пенсионер получит общий размер пенсии по возрасту — 2269 гривен.

А если это был расчет с оптимизацией с учетом данных по заработной плате до 1 июля 2000 года, то определение оптимальных непрерывных 60 месяцев страхового стажа до 1 июля 2000 года предоставляет возможность повысить расчетный размер пенсии, и он составит 3337 гривен.

То есть правильный выбор периодов оптимизации заработной платы для расчета будущей пенсии существенно влияет на ее размер.

Изменить размер заработной платы или продолжительность страхового стажа в прошлом невозможно. Но с помощью правильно проведенных расчетов можно существенно повысить размер пенсии.

Нередко органы ПФ «обходят» некоторые предоставлены документы, учитывающие или, наоборот, не учитывают отдельные периоды страхового стажа. Как следствие, размер пенсионных выплат оказывается гораздо ниже, чем можно было ожидать.

Шаг 3. Подайте заявление о назначении пенсии

Когда проведены расчеты, избран самый выгодный период страхового стажа, подготовлены все документы, необходимые для назначения максимальной пенсии, остается только составить заявление о назначении пенсии и подать его в органы ПФ. Но при этом надо правильно указать периоды, которые нужно исключить из подсчета заработной платы.

Также можно подать в органы ПФ заявление о выплате пенсии через личный банковский счет. Для этого предварительно заключив с уполномоченным банком соглашение и получив номер текущего счета и реквизиты.

Для этого предварительно заключив с уполномоченным банком соглашение и получив номер текущего счета и реквизиты.

Источник: https://ckp.in.ua/articles/19083

Три главных документа для назначения пенсии

Паспорт. В Пенсионном Фонде тщательно проверяют документ на подлинность и наличие фотографий по возрасту. Ведь нередки ситуации, когда в органы Фонда обращаются граждане с недействительными паспортами.

Документ, подтверждающий стаж человека. До января 2004 года — это трудовая книжка. И в Пенсионный фонд необходимо подать ее оригинал. Что же касается стажа после 1 января 2004 года, то в этом случае никаких документов приносить не нужно, поскольку эта информация берется работниками Фонда из Государственного реестра общеобязательного государственного социального страхования.

Сведения о зарплате

Однако, следует помнить: данный период не должен быть более 60 месяцев и заканчиваться не позднее 30 июня 2000 года.

Однако, следует помнить: данный период не должен быть более 60 месяцев и заканчиваться не позднее 30 июня 2000 года.В Пенсионном фонде отметили: справки о зарплате учитываются, если на предприятии, которое их выдало, имеются первичные документы, подтверждающие записи в трудовой книжке. Ведь сегодня кое-кто практикует изготовление любых справок с высокой заработной платой. Справки о зарплате проверяются работниками Фонда, которые выезжают на предприятие и сверяют их с первичными документами — лицевыми счетами, личностно-платежным ведомостям и другими документами, подтверждающими факт начисления заработной платы.

Также необходимо помнить, что для назначения пенсии необходимо написать заявление, образец которого есть в любом отделении Пенсионного фонда, и заявление о том, куда именно пенсионеру должна поступать пенсионная выплата: в отделение ПАО «Укрпочта» или на банковский счет. Кроме того, нужно принести в Пенсионный фонд трудовую книжку, идентификационный номер и копию паспорта.

Специалисты ПФУ также посоветовали обращаться в органы Пенсионного фонда раньше времени назначения пенсии. Тогда есть возможность собрать необходимые документы, которые возможно, не хватает и подать весь пакет документов в срок.

По данным ПФУ.

Какие годы лучше брать для начисления пенсии? | Личные деньги | Деньги

Страховая пенсия рассчитывается индивидуально. Она зависит от продолжительности стажа, величины среднемесячного заработка гражданина за период его трудовой деятельности, накопленных пенсионных баллов и суммы страховых взносов. При определении размера пенсии учитывается фактический заработок за 2000-2001 годы по сведениям индивидуального учета в системе обязательного пенсионного страхования. Если в этот период заработная плата была небольшая или человек не работал, для расчета пенсии он может предоставить справку о заработной плате за любые идущие подряд пять лет (60 месяцев) трудовой деятельности до 1 января 2002 года.

Какие годы лучше брать, чтобы начислили максимальную пенсию?

При расчете пенсии можно выбрать любые 60 месяцев с наибольшей зарплатой. Главное, чтобы они шли именно подряд: нельзя взять, например, 30 месяцев за один период и 30 — за другой. Чем больше окажется величина коэффициента среднемесячной зарплаты в этот промежуток времени, тем больше будет и размер расчетной пенсии.

Как рассчитать коэффициент среднемесячной зарплаты?

Для расчета коэффициента среднемесячной заработной платы (КСЗ) необходимо вычислить отношение вашей средней зарплаты за выбранный период (любые 60 месяцев подряд до 01.01.2002 г.) к среднемесячной заработной плате за тот же период.

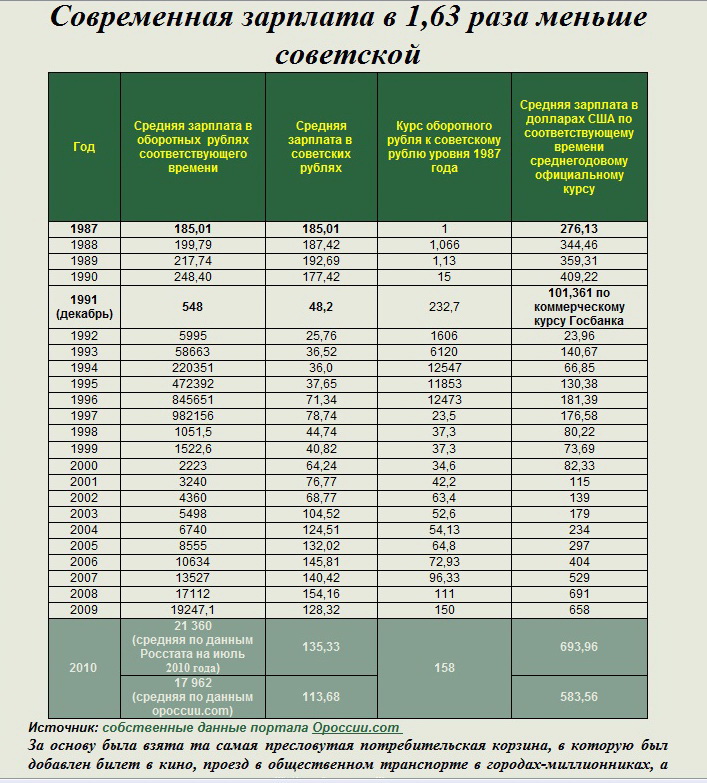

Среднемесячные заработные платы с 1960 по 1990 годы

|

Год |

Средняя зп |

Год |

Средняя зп |

|

Средняя зп |

Год |

Средння зп |

|

1960 |

73,1 |

1968 |

110,9 |

1976 |

154,2 |

1984 |

193,2 |

|

1961 |

77,1 |

1969 |

115,6 |

1977 |

159,1 |

1985 |

199,2 |

|

1962 |

80,9 |

1970 |

121,2 |

1978 |

164,4 |

1986 |

206,1 |

|

1963 |

82,4 |

1971 |

125,6 |

1979 |

168,4 |

1987 |

214,4 |

|

1964 |

86 |

1972 |

130,4 |

1980 |

174 |

1988 |

233,2 |

|

1965 |

92,5 |

1973 |

136,2 |

1981 |

178,3 |

1989 |

263 |

|

1966 |

97,2 |

1974 |

143,2 |

1982 |

184 |

1990 |

303 |

|

1967 |

102,5 |

1975 |

148,7 |

1983 |

188,3 |

|

|

Среднемесячные заработные платы с 1991 по 1997 годы

|

Месяц |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

|

Январь |

308 |

1438 |

15,3 |

134,2 |

302,6 |

654,8 |

812,2 |

|

Февраль |

294 |

2004 |

19,1 |

144,7 |

321 |

684,4 |

821,2 |

|

Март |

337 |

2726 |

23,6 |

164,8 |

361,5 |

745 |

902,9 |

|

Апрель |

373 |

3052 |

30,6 |

171,4 |

386,2 |

746,5 |

901,1 |

|

Май |

438 |

3675 |

37,5 |

183,5 |

429,9 |

779,3 |

919,7 |

|

Июнь |

493 |

5067 |

47,4 |

207,5 |

480,6 |

837,2 |

993,2 |

|

Июль |

541 |

5452 |

56 |

221 |

499,5 |

842,8 |

999 |

|

Август |

548 |

5876 |

65,4 |

232,8 |

520,6 |

831 |

982 |

|

Сентябрь |

613 |

7379 |

80,9 |

253,8 |

564,5 |

848,1 |

1026 |

|

Октябрь |

703 |

8853 |

93 |

253,2 |

594,5 |

843,3 |

760 |

|

Ноябрь |

839 |

10 576 |

101,5 |

265 |

615,7 |

835 |

760 |

|

Декабрь |

1195 |

16 071 |

141,2 |

281,6 |

735,5 |

1017 |

760 |

Среднемесячные заработные платы с 1998 по 2001 годы

|

Месяц |

1998 |

1999 |

2000 |

2001 |

|

Январь |

760 |

923 |

1194 |

1523 |

|

Февраль |

760 |

793 |

1324 |

1523 |

|

Март |

760 |

837 |

1254 |

1523 |

|

Апрель |

760 |

851 |

1257 |

1724 |

|

Май |

760 |

851 |

1257 |

1653 |

|

Июнь |

760 |

851 |

1257 |

1635 |

|

Июль |

760 |

969 |

1413 |

1896 |

|

Август |

760 |

787 |

1411 |

1550 |

|

Сентябрь |

760 |

1180 |

1325 |

1567 |

|

Октябрь |

760 |

1157 |

1528 |

1671 |

|

Ноябрь |

760 |

1281 |

1457 |

1671 |

|

Декабрь |

760 |

1086 |

1584 |

1671 |

Как рассчитывается коэффициент за период 2000-2001 гг.

?

?Если для расчета коэффициента среднемесячной зарплаты выбран период 2000-2001 гг., то КСЗ вычисляется делением вашей средней зарплаты за этот период на 1494,5 — среднюю зарплату в РФ в эти годы.

Нужна ли для расчета пенсии справка за период после 2002 года?

Смысла в этом нет. За периоды работы с 1 января 2002 года пенсия рассчитывается из размера страховых взносов, начисленных работодателями за работника, все сведения о них хранятся в системе персонифицированного учета Пенсионного фонда.

Смотрите также:

Об особенностях начисления пенсий и возможных новациях в системе пенсионного обеспечения

С 1 ноября в Беларуси произошло третье в этом году повышение пенсий. Средний размер трудовой пенсии увеличится до Br388,1. На вопросы об особенностях начисления и выплаты пенсий, о перспективах их дальнейшего повышения и о возможных новациях в системе пенсионного обеспечения ответили во время онлайн-конференции.

Раиса Антонович, Речица:

– Мне 58 лет, получаю пенсию за выслугу лет госслужащего. Планирую выйти на работу по трудовому договору, не на госслужбу. Будет ли мне при этом выплачиваться пенсия за выслугу лет?

Планирую выйти на работу по трудовому договору, не на госслужбу. Будет ли мне при этом выплачиваться пенсия за выслугу лет?

Дронова Елена:

– Нет, не будет. Согласно пункту 7 статьи 54 Закона «О государственной службе в Республике Беларусь» в период работы по трудовому договору (контракту) или занятия предпринимательской деятельностью выплата пенсии за выслугу лет государственного служащего приостанавливается. Поскольку вы достигли общеустановленного пенсионного возраста, у вас в период работы имеется возможность получения пенсии по возрасту. По вопросу перевода на пенсию по возрасту необходимо обратиться в управление по труду, занятости и социальной защите с соответствующим заявлением. Обратите внимание, что в любом случае вы обязаны информировать управление о своем трудоустройстве.

Тамара Ивановна, Столинский район:

– Выхожу на пенсию в январе 2019 года. За какой период будет учтена моя заработная плата для исчисления пенсии и можно ли включить в него наиболее выгодный мне период (до 1992 года)?

Ковальков Валерий:

– В 2019 году заработок для исчисления пенсии будет определяться за последние 25 лет подряд стажа работы, но не более чем за фактически имеющийся стаж работы. Поэтому если вы имеете длительный стаж работы (более 25 лет) без перерывов и продолжите работать до обращения за пенсией, то заработок для исчисления пенсии будет учитываться с 1994 года. Более ранний период может быть учтен, только если имели место перерывы в работе и иной деятельности, учитываемой в стаже работы (с учетом их продолжительности).

Скробыш Николай, Минский район:

– Получаю пенсию по возрасту. Коэффициент заработка 0,9. Планирую пойти поработать с невысокой зарплатой. Потеряю ли что-то в пенсии?

Мурашкевич Наталья:

– Согласно законодательству, если индивидуальный коэффициент заработка пенсионера не превышает 1,3, то в период работы (службы) или период, в течение которого пенсионер являлся индивидуальным предпринимателем, пенсия выплачивается в полном размере. Поскольку ваш индивидуальный коэффициент заработка не превышает 1,3, то в период работы вы будете получать пенсию в полном размере.

Светлана Петровна, Быхов:

– Для оформления пенсии по возрасту в управлении социальной защиты у меня попросили справку с места работы о периоде нахождения в отпуске по уходу за ребенком в возрасте до трех лет. Работодатель такую справку мне не выдал, поскольку приказ о предоставлении этого отпуска не сохранился. Каким образом я могу подтвердить период нахождения в отпуске по уходу за ребенком?

Работодатель такую справку мне не выдал, поскольку приказ о предоставлении этого отпуска не сохранился. Каким образом я могу подтвердить период нахождения в отпуске по уходу за ребенком?

Гоморова Елена:

– Период нахождения в отпуске по уходу за ребенком, но не более чем до достижения им трехлетнего возраста, подтверждается справкой работодателя, выданной на основании документов (приказов, лицевых счетов и иных документов), содержащих сведения о периоде указанного отпуска. Таким образом, справка о периоде нахождения в отпуске по уходу за ребенком может быть выдана на основании анализа сведений, содержащихся, в частности, в ваших лицевых счетах.

Иван Александрович, Климовичский район:

– Когда я был ребенком, моего отца репрессировали, а впоследствии реабилитировали. В связи с этим положена ли мне какая-нибудь доплата к пенсии?

Ковальков Валерий:

– Право на повышение пенсии имеют дети, которые вместе с родителями находились в местах лишения свободы, в ссылке, высылке, на спецпоселении и впоследствии были реабилитированы. Детям, оставшимся в несовершеннолетнем возрасте без опеки их необоснованно репрессированных родителей, повышение пенсии не предусмотрено.

Головко Лиза, Минск:

– Получаю пенсию по случаю потери кормильца за умершую мать. В июле 2019 года мне исполнится 18 лет. Планирую обучение в учреждении образования в Польше. Будет ли мне продолжена выплата пенсии в период обучения за границей?

Мурашкевич Наталья:

– Право на пенсию по случаю потери кормильца детям умершего кормильца в возрасте от 18 до 23 лет предоставляется при условии получения образования (в дневной форме) в Беларуси или за ее пределами в соответствии с международными договорами страны, т.е. направленным на обучение в иностранное государство в рамках международного договора. Обучающимся за пределами нашего государства по другим основаниям (по собственной инициативе, межвузовскому договору с иностранной организацией) пенсия по случаю потери кормильца не назначается и не выплачивается. Поэтому в случае вашего поступления в учреждение образования Польши пенсия по случаю потери кормильца выплачиваться не будет.

Поэтому в случае вашего поступления в учреждение образования Польши пенсия по случаю потери кормильца выплачиваться не будет.

Марина Леонидовна Голубева, Барановичский район:

– В период с 1995 по 2000 год являлась индивидуальным предпринимателем, исправно платила все налоги. Отчисления в пенсионный фонд не делала, поскольку не было такой обязанности. Почему мне при назначении пенсии не засчитывают этот период?

Дронова Елена:

– Согласно статье 51 Закона «О пенсионном обеспечении» периоды предпринимательской деятельности засчитываются в стаж работы для назначения трудовых пенсий при условии, что в течение этих периодов производилась уплата обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения согласно законодательству о государственном социальном страховании. Исходя из указанной нормы, периоды предпринимательской деятельности без уплаты обязательных страховых взносов в стаж работы не засчитываются.

Елена, Минск:

– Работаю кадровиком на предприятии. Обязана ли я (от имени работодателя) сообщать пенсионным органам об увольнении с работы пенсионера.

Гоморова Елена:

– Работодатель обязан сообщать только о приеме на работу пенсионера. Обязанность сообщать об увольнении пенсионера на работодателя законодательством не возложена. Об этом и других обстоятельствах, влекущих изменение размера пенсии или прекращение ее выплаты, обязан извещать сам пенсионер.

Олег Мысин, Минский район:

– Мне 32 года, собираюсь работать в Чехии. Слышал, что Беларусь с Чехией заключила пенсионный договор. Так ли это? Если достигнув пенсионного возраста буду жить в Республике Беларусь, то кто мне будет платить пенсию за чешский стаж.

Ковальков Валерий:

– Беларусь 14 марта 2018 года подписала с Чешской Республикой договор о пенсионном обеспечении. В настоящее время договор в силу не вступил, в Беларуси и Чехии ведется работа по его ратификации. В соответствии с документом каждое государство будет назначать и выплачивать пенсию за периоды работы на его территории с уплатой страховых взносов. Таким образом, за периоды вашей работы в Чехии пенсию будет назначать и выплачивать это государство. По вопросу пенсионирования с учетом положений договора (после вступления его в силу) необходимо будет обращаться в управление по труду, занятости, социальной защите по месту жительства.

В соответствии с документом каждое государство будет назначать и выплачивать пенсию за периоды работы на его территории с уплатой страховых взносов. Таким образом, за периоды вашей работы в Чехии пенсию будет назначать и выплачивать это государство. По вопросу пенсионирования с учетом положений договора (после вступления его в силу) необходимо будет обращаться в управление по труду, занятости, социальной защите по месту жительства.

Мария Филипповна Комарец, Сморгонский район:

– При назначении пенсии в Беларуси мне не учли 15 лет работы на территории Эстонии после распада СССР, в связи с чем пенсия у меня небольшая. В 2015 году я обращалась в пенсионные органы Эстонии, чтобы они платили мне пенсию за этот стаж. Но они мне отказали, ссылаясь на отсутствие международного пенсионного договора с Беларусью. Планируется ли заключение такого договора?

Гоморова Елена:

– Планируется. Экспертами Республики Беларусь и Эстонской Республики разработан проект договора о социальном обеспечении. В Беларуси завершены внутригосударственные процедуры, необходимые для подписания документа. Его подписание планируется до конца года. Для вступления в силу договора потребуется его ратификация. В части пенсионного обеспечения договор основан на принципе пропорциональности, предусматривающем назначение и выплату пенсии каждым государством за периоды работы на его территории. То есть за периоды работы на территории Эстонии пенсию будет назначать и выплачивать Эстония. Договором предусматривается возможность пересмотра пенсий, назначенных до его вступления в силу, в том числе, если при их назначении не был учтен стаж, приобретенный на территории другого государства.

В Беларуси завершены внутригосударственные процедуры, необходимые для подписания документа. Его подписание планируется до конца года. Для вступления в силу договора потребуется его ратификация. В части пенсионного обеспечения договор основан на принципе пропорциональности, предусматривающем назначение и выплату пенсии каждым государством за периоды работы на его территории. То есть за периоды работы на территории Эстонии пенсию будет назначать и выплачивать Эстония. Договором предусматривается возможность пересмотра пенсий, назначенных до его вступления в силу, в том числе, если при их назначении не был учтен стаж, приобретенный на территории другого государства.

Масловская Е.:

– В этом году в бюджете ФСЗН запланировано перечисление субвенций из госбюджета на сумму более Br680 млн. Первый вопрос: не потребуется ли более солидная сумма субвенций с учетом трех повышений пенсий в нынешнем году? Второй вопрос: по прогнозам Минтруда, будет ли по итогам этого года дефицит в бюджете ФСЗН? Третий вопрос: планируется ли пересмотр размеров взносов в ФСЗН? Если да, то какие изменения и когда?

Карпович Инесса Викторовна, Хойники:

– Минфин ранее предлагал снизить нагрузки по взносам в ФСЗН для предприятий. Поддерживает ли Минтруда данное предложение?

Поддерживает ли Минтруда данное предложение?

Ковальков Валерий:

– Несмотря на проведенные перерасчеты пенсий поддержка республиканского бюджета в более высоком размере, чем это предусмотрено в законе о бюджете Фонда социальной защиты населения, не потребуется. Бюджет фонда будет исполнен с профицитом по средствам профессионального пенсионного страхования. Пересмотр размеров страховых взносов в настоящее время не планируется.

Шаститко Виталий Васильевич, Витебск:

– Можно ли проверить расчеты по сумме начисленной пенсии, каким образом и в какие сроки эти расчеты у фонда соцзащиты получить? Если общий стаж в расчетах на пенсию считается в полных годах и до полного года стажа не хватает 2 недели, то каким образом доработать эти 2 недели по новому законодательству? Можно ли заранее прикинуть суммы пенсии с этим годом стажа или без него (как выгоднее)? Каков порядок обращения с таким вопросом к инспектору фонда соцзащиты и срок такого обращения, чтобы успеть получить ответ?

Ковальков Валерий:

– Органами, осуществляющими пенсионное обеспечение, являются управления по труду, занятости и социальной защите местных исполнительных и распорядительных органов, а не органы фонда. Также обращаем внимание, что с 1 января 2019 года будет действовать новый пенсионный возраст: для мужчин – 61 год и 6 месяцев. В связи с этим обратиться за назначением пенсии необходимо до 29 декабря 2018 года (последний рабочий день в 2018 году). После обработки всех представленных вами документов о стаже и заработной плате будет определена продолжительность стажа, в том числе недостающего до полного года, величина индивидуального коэффициента заработка, а также исчислен размер пенсии. При этом может быть также определен размер пенсии, если у вас будет желание доработать до полного года. Если вы решите доработать стаж до полного года, необходимо будет представить заявление об отказе в получении пенсии на определенный период органу, осуществляющему пенсионное обеспечение. После доработки стажа по вашему заявлению будет возобновлена выплата пенсии и произведен перерасчет стажа.

Зверева Ольга Александровна, Витебск:

– Здравствуйте! Согласно законодательству, ребенок-инвалид не имеет права на две пенсии (по потере кормильца и по инвалидности). Рассматривается ли вопрос о прибавке к пенсии, если в семье только один родитель, который осуществляет уход за ребенком-инвалидом, а второй родитель умер. Мой ребенок получает образование на дому, санатории в связи с диагнозом не может посещать, и вся реабилитация – за счет пенсии по инвалидности. Заранее спасибо.

Дронова Елена:

– Детям-инвалидам в возрасте до 18 лет и инвалидам с детства II группы к пенсии по случаю потери кормильца устанавливается надбавка на уход в размере 50 % минимальной пенсии по возрасту (в ноябре – Br26,78), а инвалидам I группы – 100 % минимальной пенсии по возрасту (в ноябре – Br53,55). То есть при исчислении размера пенсии по случаю потери кормильца инвалидность (степень утраты здоровья) иждивенца учитывается. Вопрос о прибавке к пенсии ребенка, воспитываемого одним родителем, в настоящее время не рассматривается. В целях поддержки нуждающихся по объективным причинам граждан в стране действует институт государственной адресной социальной помощи, который может подключаться в трудной жизненной ситуации. По этому вопросу Вам необходимо обращаться в управление по труду, занятости и социальной защите по месту жительства.

Корр. БЕЛТА:

– С ноября пенсии в Беларуси повышены уже третий раз за год в связи с ростом зарплаты. Какое сейчас соотношение размеров пенсий и зарплат.

Ковальков Валерий:

– Соотношение средней пенсии по возрасту и средней заработной платы в сентябре 2018 года составило 38,9%; в январе-сентябре – 36,5 %. Работа по поддержанию уровня пенсионного обеспечения будет продолжена.

Марченко Светлана Алексеевна, Витебская область:

– Сколько сегодня пенсионеров в Беларуси и какой их процент в общем количестве населения, в соотношении с работающими белорусами? Какой регион самый «пенсионный»?

Мурашкевич Наталья:

– Сегодня в органах по труду, занятости и социальной защите пенсию получают более 2,5 млн пенсионеров (27 % от общей численности населения). На 100 пенсионеров приходится 167 работников. Наибольший удельный вес пенсионеров в Витебской области – 29,2 % от общей численности населения данного региона; наименьший – 24,4 % – в Минске.

Шустова В.И., Борисов:

– Часто по радио и не только слышу социальную рекламу-призыв своевременно платить взносы в ФСЗН. Это, конечно, хорошо, что работодателям напоминают об их ответственности, но как реально можно влиять на неплательщиков и должников? И много ли таких сегодня, как это влияет на выплату пенсий и пособий? Часты ли обращения в Минтруда и его органы по поводу несвоевременной выплаты?

Ковальков Валерий:

– По состоянию на 1 октября 2018 года 1744 юридических лица, осуществляющих деятельность, допустили задолженности по платежам в бюджет фонда в сумме Br30,4 млн. При неуплате взносов органами фонда в отношении предприятий-должников применяются следующие меры воздействия: приостанавливаются операции по текущим (расчетным) банковским счетам неплательщиков; предъявляются платежные требования на взыскание задолженности с текущих (расчетных) банковских счетов должников и их дебиторов в бесспорном порядке. Кроме того, на сумму взносов, не уплаченную в установленный срок в бюджет фонда, за каждый день просрочки начисляется пеня в размере 1/360 ставки рефинансирования Национального банка, действующей на день уплаты.

Также одной из мер воздействия на нерадивых плательщиков является привлечение их к административной ответственности, предусмотренной статьей 11.54 Кодекса об административных правонарушениях. Привлекается как руководитель (должностное лицо), так и само предприятие либо индивидуальный предприниматель. Санкции статьи предусматривают наложение штрафа на руководителя (должностное лицо) в размере от 2 до 20 базовых величин (от Br49 до Br490), а на предприятие либо индивидуального предпринимателя – в размере 20 % от суммы неуплаченных в бюджет фонда взносов.

Что касается непосредственно работника, то ему следует интересоваться состоянием своего индивидуального лицевого счета в системе персонифицированного учета. Получить информацию из него можно, обратившись в районный отдел фонда по месту жительства. При себе необходимо иметь свидетельство государственного социального страхования и паспорт. Данная информация позволит работнику оперативно реагировать в случаях, когда нанимателем не уплачиваются обязательные платежи в ФСЗН. Он сможет обратиться за объяснениями сложившейся ситуации к нанимателю, в профсоюзную организацию с целью защиты своих прав и интересов, в органы фонда, чтобы узнать о принимаемых мерах воздействия. А при необходимости истребовать в судебном порядке от нанимателя исполнения обязательств по уплате обязательных платежей в бюджет фонда.

Карп И.П.:

– Запланировано ли в этом году повышение пенсий военнослужащим?

Дронова Елена:

– Данный вопрос не относится к компетенции Министерства труда и социальной защиты. Пенсионное обеспечение военнослужащих осуществляется Министерством обороны.

Пименова Р.В., Минск:

– При каких условиях можно оформить досрочную пенсию?

Дронова Елена

Пенсионным законодательством предусмотрены различные основания приобретения права на досрочную пенсию (за работу с особыми условиями труда, например, по спискам № 1 и № 2), за выслугу лет, социальным основаниям (например, родителям детей-инвалидов) и др.). Общими условиями для назначения являются достижение определенного возраста, наличие требуемого стажа работы с уплатой обязательных страховых взносов и общего стажа установленной продолжительности, а также специального стажа работы (например, при назначении пенсии за работу с особыми условиями труда). По вопросу назначения досрочной пенсии применительно к конкретной ситуации необходимо обращаться в управление по труду, занятости и социальной защите по месту жительства.

Дробудько Галина Викторовна, г. Жодино:

– Почему работающие пенсионеры с высоким индивидуальным коэффициентом в пенсионном удостоверении (например, 2,5 и выше) получают пенсии более низкие, чем работающие пенсионеры с индивидуальным коэффициентом более низким (например, 1,4-1,8)? Считаем такое начисление пенсий несправедливым, так как пенсионеры с более высоким коэффициентом заработной платы, а также и предприятия, на которых они работали, делали большие отчисления в ФСЗН, чем работники и предприятия с более низким фондом заработной платы. Для чего в пенсионном удостоверении указан индивидуальный коэффициент, если при начислении пенсий для пенсионеров (простых, обычных, без льгот) он не превышает 1,3? Тогда тем более непонятна разница в начисленных пенсиях работающим пенсионерам с коэффициентами более 1,3. По логике, тогда все работающие пенсионеры с коэффициентом выше 1,3 должны получать одинаковый размер пенсий. Почему так происходит?

Гоморова Елена:

– В пенсионном удостоверении указываются параметры стажа работы, индивидуального коэффициента заработка, с учетом которых пенсионеру назначена пенсия.

Что касается размеров пенсий, то они зависят не только от индивидуального коэффициента заработка, но и от продолжительности стажа работы. Законодательством установлены ограничения по выплате пенсии в период работы – часть пенсии, исчисленная с учетом индивидуального коэффициента заработка свыше 1,3, не выплачивается. То есть на размер пенсии работающего пенсионера оказывает влияние не то, насколько его индивидуальный коэффициент заработка превышает 1,3, а продолжительность стажа. Так, у работающего пенсионера – мужчины, имеющего стаж работы 25 лет и индивидуальный коэффициент заработка 2,5, размер пенсии в октябре текущего года составил Br302,84, у работающего пенсионера, имеющего стаж работы 40 лет и индивидуальный коэффициент заработка 1,8, – Br385,43. При условии оставления работы размеры пенсий составили бы в октябре соответственно Br353,66 и Br412,38.

Прашкевич Тамара Витальевна, Новополоцк:

– Развивается ли в Беларуси как-то добровольное пенсионное страхование?

Мурашкевич Наталья:

– Развивается. Дополнительное пенсионное страхование – хорошая добавка в соцпакет. Для развития этого направления государством предоставляются льготы по налогообложению и уплате обязательных взносов на социальное страхование. В целом отмечу, что вопросы, касающиеся добровольного страхования дополнительной пенсии в страховых организациях, относятся к компетенции Министерства финансов.

Романова Наталья, Витебск:

– Много ли белорусов, достигнув общеустановленного пенсионного возраста, не имеют права на назначение пенсии из-за нехватки страхового или общего трудового стажа? Предусмотрены ли для них какие-либо преференции и меры содействия при трудоустройстве, чтобы они могли доработать необходимый стаж?

Гоморова Елена:

– На практике имеют место случаи, когда лица к моменту достижения общеустановленного пенсионного возраста не сформировали требуемый стаж работы с уплатой страховых взносов. Статистика по таким лицам не ведется. Что касается мер по содействию в трудоустройстве, то они предусмотрены для всех граждан.

Петров И.А.:

– Есть мнение, что самые высокие пенсии у бывших госслужащих и военнослужащих. Это действительно так? Какие средние размеры пенсий сейчас у госслужащих и военнослужащих?

Дронова Елена:

– Министерство труда и социальной защиты не располагает данными о пенсиях военнослужащих. Что касается государственных служащих, то их пенсии за выслугу лет несколько выше пенсий по возрасту на общих основаниях. Более высокая пенсия – это определенная компенсация тех ограничений, которые установлены для них в период прохождения государственной службы.

Александр Филиппенко, Могилев:

– Оформился на пенсию по возрасту, но продолжаю работать. Если я буду работать несколько лет, моя пенсия станет больше?

Ковальков Валерий:

– Пенсию можно увеличить, если на время работы вы откажетесь от получения назначенной пенсии. В соответствии со статьей 23-1 Закона «О пенсионном обеспечении» при отказе от получения уже назначенной пенсии по возрасту на общих основаниях (назначается по достижении общеустановленного пенсионного возраста) пенсия увеличивается на 1 % заработка за каждые два месяца работы без получения пенсии; на 6 % – за первый полный год работы без получения пенсии, на 8 % – за полный второй год работы и т.д. Для этого необходимо обратиться в орган, осуществляющий ваше пенсионное обеспечение, с соответствующим заявлением. Размер прибавки к назначенной пенсии будет зависеть от продолжительности периода работы без получения пенсии. Например, пять лет работы без получения пенсии позволяет увеличить ее размер более чем в 1,7 раза.

Виктор Тишкевич, Гомель:

– Скажите, пожалуйста, какие трудовые гарантии есть у работников предпенсионного возраста? В связи с увеличением пенсионного возраста планируется ли удлинить период действия таких гарантий?

Ковальков Валерий:

– Вопросы, связанные с обеспечением отдельных трудовых гарантий в части заключения, продления контрактов с гражданами предпенсионного возраста, регулируются Указом от 12 апреля 2000 года № 180 «О порядке применения Декрета Президента Республики Беларусь от 26 июля 1999 года № 29». Согласно абзацу третьему части первой пункта 2 указа, с работником, добросовестно работающим и не допускающим нарушений трудовой, исполнительской и производственно-технологической дисциплины, которому до достижения общеустановленного пенсионного возраста остается не более двух лет, контракт продлевается не менее чем до достижения указанного возраста. Возраст, дающий право на пенсию по возрасту на общих основаниях, определяется применительно к каждому календарному году (году обращения за пенсией), а не к дате рождения.

Семеновский Иван Петрович:

– В мае этого года в Минтруда сообщали, что в Беларуси 3,6 тыс. человек не выработали требуемый страховой стаж, поэтому не получают трудовую пенсию, а только социальную. Сколько сейчас в стране насчитывается таких людей? На какую материальную поддержку они могут рассчитывать?

Ковальков Валерий:

– Численность этих лиц осталась на прежнем уровне. Одним из институтов материальной поддержки граждан является государственная адресная социальная помощь. По вопросу оказания такой помощи необходимо обращаться в управление по труду, занятости и социальной защите.

Ирейко Руслана Вианоровна, Минск:

– Сейчас для назначения пенсий берутся заработки за последние годы трудовой деятельности. Разве это справедливо? Ведь в конце трудовой деятельности, как правило, низкие заработки. Не думают ли в Минтруда пересмотреть этот временной период в 24 года?

Мурашкевич Наталья:

– Период, из заработка за который исчисляется пенсия, начиная с 2000 года, увеличивается ежегодно на 1 год. В 2018 году заработок исчисляется уже за последние 24 года подряд стажа работы. Увеличение периода заработка, учитываемого при исчислении пенсии, позволяет более полно увязать размер пенсии с заработком, из которого уплачены взносы на пенсионное страхование, то есть с участием конкретного лица в финансировании пенсионной системы.

Серезович Руслан Семенович, Солигорск:

– Планируется ли в Беларуси пересмотреть минимальный страховой стаж, который необходим для назначения трудовой пенсии? И намерены ли в Беларуси пересмотреть пенсионный возраст? В сторону понижения или повышения. Например, в Польше и Италии понизили пенсионный возраст.

Ковальков Валерий:

– Период формирования пенсионных прав не должен быть менее периода получения пенсионных выплат. Установленная продолжительность периода уплаты взносов на пенсионное страхование (с 16 лет 6 месяцев в 2018 году до 20 лет к 2025 году) не превышает средний период выплаты пенсий. Вопрос об увеличении минимального периода уплаты страховых взносов для формирования пенсионных прав не прорабатывается. Не прорабатывается и вопрос об изменении принятого решения о повышении пенсионного возраста. При этом отмечу, что пенсионный возраст даже после его увеличения до 58 лет для женщин и 63 лет для мужчин не превысит пенсионный возраст, установленный в Польше и Италии.

Клинкович Э.:

– Что делать работникам предпенсионного возраста тех организаций, которые задолжали взносы в ФСЗН? Ведь они рискуют не получить часть пенсии. Сколько в Беларуси таких людей, которые из-за долгов предприятий, на которых работали до выхода на пенсию, не платили взносы в ФСЗН?

Мурашкевич Наталья:

– Предприятия, имеющие задолженность по платежам в фонд социальной защиты населения, представляя работника на пенсию, как правило, изыскивают средства для погашения задолженности в отношении данного работника. Это позволяет при назначении пенсии зачесть весь трудовой стаж и заработок, из которого уплачены взносы. Проблемными являются ситуации, когда наниматель ликвидирован. В этом случае период работы, за который взносы не уплачены, не может быть учтен при назначении пенсии.

По сообщению БЕЛТА

Оформление и назначение пенсии в 2020 году

Матеріал публікується мовою оригіналу.

Данная статья призвана ответить на наиболее актуальные вопросы оформления, назначения и выплаты пенсий в Украине. Информация об оформлении и назначении пенсии, порядке обращения и представления документов в Пенсионный фонд, приведенная ниже, является достоверной и соответствует последним нововведениям пенсионного законодательства.

Современное пенсионное обеспечение Украины имеет трехуровневую систему, которая строится на принципах страхования и состоит из:

- солидарной системы общеобязательного государственного пенсионного страхования

- накопительной системы общеобязательного государственного пенсионного страхования

- системы негосударственного пенсионного обеспечения

На данный момент большинство украинцев получают пенсионные выплаты по солидарной системе, т.е. из средств Пенсионного фонда. Второй уровень пенсионного обеспечения – государственная накопительная система – еще не введена в действие, ее внедрение запланировано на 2020-2021 год. Негосударственное пенсионное страхование (НПС) в Украине пока слабо развито, но в последнее время все больше украинцев проявляют интерес к негосударственным пенсионным фондам (НПФ). По этим причинам данная статья будет посвящена назначению государственных пенсий.

На какие виды пенсий могут рассчитывать украинцы?

Согласно законодательству Украины, в частности Закону «Об общеобязательном государственном пенсионном страховании» основными видами государственных пенсионных выплат являются:

- пенсия по возрасту

- пенсия по инвалидности

- пенсия по потере кормильца

Кроме того, часть пенсий в Украине назначается на основании отдельных законодательных актов:

- пенсии за выслугу лет

- социальные пенсии

- льготные пенсии

- пенсии военных

- пенсии чернобыльцам

- и другие виды специальных пенсий

При решении вопроса о назначении каждого из вышеприведенных видов пенсии могут возникать свои специфические особенности (нюансы). В большинстве случаев эти нюансы (как и нарушения со стороны органов ПФ) возникают при обращениях за оформлением досрочных (льготных) пенсий. Но есть положения (правила), которые следует знать и соблюдать при обращении за любым видом пенсии. Они касаются соблюдения общей процедуры подачи документов для назначения денежных выплат. Именно об этих положениях и пойдет далее речь в этой статье.

Подробно порядок обращения за назначением пенсии (процедура, перечень документов, которые необходимо подавать для оформления пенсии, момент, с которого она должна назначаться, срок принятия решения о назначении пенсии) установлен «Порядком подачи и оформления документов для назначения (перерасчета) пенсий в соответствии с Законом Украины «Об общеобязательном государственном пенсионном страховании» (далее — «Порядок оформления»).

Как оформить пенсию в Украине в 2020 году?

За назначением пенсии лицо вправе обратиться в любое время после возникновения права на пенсию, но не ранее 1 месяца до дня достижения пенсионного возраста. Этот вопрос урегулирован частью 2 статьи 44 Закона Украины «Об общеобязательном государственном пенсионном страховании» и абзацем 1 пункта 4 «Порядка оформления». Причем под пенсионным возрастом надо понимать, как общий, так и льготный пенсионный возраст.

Если человек не работает, то обращаться за оформлением пенсии необходимо непосредственно в орган Пенсионного фонда по месту своего жительства или регистрации (абзац 1 п. 1 «Порядка оформления»). Если человек работает, то он может подать документы на пенсию в территориальный орган Фонда как самостоятельно, так и через уполномоченное должностное лицо предприятия, учреждения, организации, на котором он трудится. Как правило, этим занимается ответственный работник отдела кадров данного предприятия.

При этом, в случае обращения на предприятие сотрудник-пенсионер должен подать только заявление о назначении пенсии, а все другие необходимые документы должностное лицо учреждения оформляет самостоятельно и направляет их в ПФ не позднее 10 дней с момента получения от работника указанного заявления. Также важно знать, что сотрудника не позднее 1 месяца до дня достижения им пенсионного возраста должностное лицо предприятия обязано письменно уведомить о возникновении права на пенсию, в т.ч. льготную (п. 34 «Порядка оформления»).

Таким образом, при ненадлежащем информировании работника-пенсионера со стороны должностных лиц организации о наступлении у него права на пенсию, приведших к несвоевременной подаче документов, сотрудник (пенсионер) вправе требовать от предприятия возмещения сумм пенсии, которые ему не уплатил Пенсионный фонд вследствие позднего обращения за ее назначением.

Какой срок оформления пенсии?

По общему правилу, пенсия назначается со дня обращения лица за ее оформлением. Исключения составляют те случаи, когда пенсия назначается с более раннего срока:

- пенсия по возрасту назначается со дня, следующего за днем достижения пенсионного возраста, если обращение состоялось не позднее 3 месяцев со дня достижения возраста

- пенсия по инвалидности назначается со дня установления инвалидности, если обращение производилось не позднее 3 месяцев со дня установления инвалидности

- пенсия в связи с потерей кормильца назначается со дня, следующего за днем смерти кормильца, если обращение поступило в течение 12 месяцев со дня смерти

В случае подачи документов по почте днем обращения за назначением пенсии считается дата, указанная на почтовом штемпеле. В тех случаях, когда к заявлению о назначении пенсии приложены не все документы, ПФ письменно информирует заявителя о перечне необходимых (дополнительных) документов и сроках их подачи.

В соответствии с требованиями пункта 11 ч. 2 ст. 64 ЗУ «Об общеобязательном государственном пенсионном страховании» органы Фонда обязаны письменно уведомить будущих пенсионеров о возникновении у них права на назначение пенсии, порядке ее оформления и выплаты. Причем эта обязанность касается как работающих, так и неработающих граждан.

В случае обращения лица за назначением пенсии в более поздние сроки, чем указано выше, выплаты за прошедший период ему возмещаются лишь при наличии доказательств несвоевременного уведомления органами ПФУ о наступлении права на пенсию. Если Фонд не сообщил (несвоевременно сообщил) о получении права на пенсию, она должна быть назначена лицу со дня возникновения права на эту пенсию независимо от даты фактического обращения.

На практике органы Пенсионного фонда почти никогда не присылают гражданам указанных письменных сообщений. Судебная практика в вопросе восстановления пенсионных сроков также довольно неоднозначна и в большинстве случаев не на стороне пенсионеров. В связи с этим, чтобы не потерять ни одной суммы своей пенсии, надо своевременно обращаться за ее оформлением и не пропускать вышеприведенные сроки обращения.

Какие документы нужны для оформления пенсии в 2020 году?

В соответствии с п. 2.1 Порядка подачи и оформления документов для назначения (перерасчета) пенсий в соответствии с Законом «Об общеобязательном государственном пенсионном страховании» для назначения пенсии по возрасту подается соответствующее заявление, к которому прилагаются:

- паспорт или другой документ, удостоверяющий личность (место проживания и возраст)

- идентификационный код (при его отсутствии по религиозным убеждениям — копия страницы паспорта с соответствующей отметкой)

- документы о трудовом стаже (трудовая книжка, диплом об обучении, военный билет, справки, свидетельства о рождении детей, трудовые договора и т.д.)

- справка о заработной плате лица за период страхового стажа до 01.07.2000 года, а начиная с 1 июля 2000 — индивидуальные сведения о застрахованном лице предоставляются отделом персонифицированного учета

- документы, подтверждающие особый статус лица (удостоверение участника боевых действий, удостоверение участника — ликвидатора последствий аварии на ЧАЭС, справка МСЭК о признании лица инвалидом и т. д.)

Документы, необходимые для назначения пенсии, могут подаваться как в оригинале, так и в виде копий, заверенных нотариально или удостоверенных администрацией предприятия, подающего документы пенсионера или органом, который назначает пенсию (п. 30 «Порядка оформления»).

Исключительно в виде оригиналов подаются документы о стаже, возрасте и заработной плате. Если подтверждением страхового стажа является трудовая книжка, подается ее копия, заверенная администрацией предприятия, учреждения, организации по месту последней работы или органом Пенсионного фонда. При этом, требование сотрудников ПФУ оставления у них (даже временно) оригинала трудовой книжки является незаконным.

Какой срок рассмотрения заявления о назначении пенсии?

Порядок рассмотрения заявлений о назначении пенсий предусматривает принятие письменного решения Фонда о назначении пенсии или об отказе в ее предоставлении. Оставление заявлений без рассмотрения не допускается. Срок принятия решения о назначении пенсии составляет 10 дней со дня поступления заявления вместе с необходимыми документами (ч. 5 ст. 45 Закона «Об общеобязательном государственном пенсионном страховании»).

Если при обращении за оформлением пенсии к заявлению изначально не были приложены все необходимые документы, принятие решения производится не позднее 10 дней со дня поступления в орган Пенсионного фонда последнего документа, необходимого для назначения выплат. На донесение нужных документов пенсионеру дается 3 месяца. В случае, если за отведенный срок бумаги так и не были предоставлены, решение выносится не позднее 10 дней со дня истечения трехмесячного срока для предоставления документов.

Информирование граждан о принятом ПФУ решении о назначении или об отказе в назначении пенсии производится в письменном виде в 10-дневный срок с момента вынесения решения. Постановление выдается пенсионеру лично в руки или направляется по почте.

Начисление и выплата (получение) первой пенсии производится не позднее одного месяца со дня принятия решения о назначении гражданину пенсии.

Какой порядок и срок выплаты пенсий?

Выплата пенсий в Украине производится предприятиями почтовой связи и банковскими учреждениями. При этом решение о выборе того или иного способа получения пенсии принимается пенсионером самостоятельно. Про избранный вариант получения пенсионных выплат органы ПФУ должны быть проинформированы личным заявлением пенсионера.

Механизм уплаты пенсий регламентирован Инструкцией о выплате и доставке пенсий, социальных пособий национальным оператором почтовой связи, а также Порядком выплаты пенсий и денежной помощи через текущие счета в банках. Согласно этим нормативным актам, выплата пенсии почтовыми отделениями производится согласно графиков доставки в период с 4 по 25 число каждого месяца, а перечисление денежных средств банкам — в рамках выплатного периода по датам уплаты пенсии.

Изменение способа выплаты пенсии производится по письменному заявлению получателя.

Можно ли получить пенсию по доверенности?

В соответствии с ч. 2 ст. 47 Закона Украины «Об общеобязательном государственном пенсионном страховании», пенсия может выплачиваться по доверенности, порядок оформления и срок действия которой определяются законом. Выплата пенсии по доверенности осуществляется в течение всего периода действия доверенности при условии возобновления пенсионером заявления о выплате пенсии по доверенности через каждые 12 месяцев действия такой доверенности.

При оформлении доверенности на получение пенсии на срок свыше 1 года, пенсионные выплаты по ней будут производиться на протяжении всего периода действия доверенности. Однако, стоит сразу уточнить, что пенсионеру в конце каждого года (в течение срока действия доверенности) необходимо заново подавать заявление в орган ПФ о продолжении выплаты пенсии по доверенности. Без такого заявления выплата пенсии не допускается.

Какой размер минимальной и максимальной пенсии в Украине в 2020 году?

Согласно статье 27 Закона Украины «Об общеобязательном государственном пенсионном страховании», размер пенсии в солидарной системе зависит от:

- продолжительности страхового стажа

- величины заработка, с которого уплачены страховые взносы

Минимальный размер пенсии по возрасту при наличии у мужчин 35 лет, а у женщин 30 лет страхового стажа устанавливается в размере прожиточного минимума для нетрудоспособных лиц.

Максимальный размер пенсии (с учетом надбавок, повышений, дополнительной пенсии, целевой денежной помощи, пенсии за особые заслуги перед Украиной, индексации и других доплат) не может превышать 10 ПМ, установленных для лиц, утративших трудоспособность. Исключением являются доплаты к надбавкам отдельным категориям лиц за особые заслуги перед Родиной.

Суммы минимальной пенсии на 2019-2020 год установлены Законом «О Государственном бюджете».

В какой срок и каким образом можно обжаловать решения Пенсионного фонда при назначении пенсии?

Если орган Пенсионного фонда принял решение об отказе в назначении пенсии или длительное время не выносит никакого решения по заявлению о назначении пенсии, или совершает другие действия (бездействие), которые нарушают права человека, обратившегося за оформлением пенсии, то эти решения, действия или бездействия пенсионер может обжаловать:

- путем подачи письменной жалобы в вышестоящий орган Пенсионного фонда — в месячный срок с момента ознакомления лица с решением, с которым оно не согласна, но не позднее одного года с момента вынесения этого решения (ст. 17 Закона «Об обращениях граждан»)

- путем подачи в суд административного искового заявления — в срок не позднее 6 месяцев со дня, когда лицо узнало или должно было узнать о нарушении своего права (ст. 122 Кодекса административного судопроизводства Украины). Если пенсионер воспользовался досудебным порядком разрешения спора, то на обращение в админсуд есть три месяца со дня вручения решения по результатам рассмотрения жалобы вышестоящим органом ПФ.

Расчет пенсионного пособия по социальному обеспечению

Примеры расчета пособий для работников, выходящих на пенсию в 2021 году

Проиллюстрируем расчет пенсионных выплат на двух примерах, обозначенных случай А и случай Б. В каждом случае работник выходит на пенсию в 2021 году. Случай А, 1959 года рождения, уходит на пенсию в 62 года. Случай Б, 1955 года рождения, уходит на пенсию. нормальный (или полный) пенсионный возраст. В каждом случае мы предполагаем, что работник покрыл заработки с 1981 по 2020 г., как показано справа в столбцах «номинальная прибыль».«

Благодаря индексации номинальная заработная плата приближается к текущему уровню заработной платы. Для каждого случая в таблице показаны столбцы доходов до и после индексации. Между этими columns — это столбец, показывающий индексацию факторы. Фактор всегда будет равен единице для года, в котором человек достигает возраста 60 лет и все более поздние годы. Коэффициент индексации за предыдущий год Y — результат деления средней заработной платы индекс за год достижения лицом 60-летнего возраста по средней заработной плате индекс за год Y .Например, коэффициент индексации case-A для 1981 г. — средняя заработная плата за 2019 год (54 099,99 долларов США), деленная на среднюю заработную плату за 1981 год (13 773,10 долл. США).

При расчете размера пособия мы используем самый высокий индексированный заработок за 35 лет. Отброшенные проиндексированные суммы показаны красным. Ниже проиндексированного Доходы — это суммы самых высоких индексированных доходов за 35 лет и соответствующие среднемесячные суммы таких доходов. (Среднее значение является результатом деления суммы 35 самых высоких суммы по количеству месяцев в 35 лет.) Такая средняя называется «среднемесячным индексированным доходом» (AIME). Следующий шаг — вычислить льготы на основе сумм AIME.

| Год | Дело А, 1959 года рождения | Case B, 1955 г.р. | ||||

|---|---|---|---|---|---|---|

| Номинальная выручка | Индексирование коэффициент | Индексированная прибыль | Номинальная выручка | Индексирование коэффициент | Индексированная прибыль | |

| 1981 | 12 878 долларов США | 3.9279 | 50 584 долл. США | 29 700 долл. США | 3,4922 | 103 719 долл. США |

| 1982 | 13,630 | 3,7230 | 50,744 | 32 400 | 3,3100 | 107 244 |

| 1983 | 14 339 | 3.5500 | 50 904 | 35,700 | 3,1562 | 112,678 |

| 1984 | 15,229 | 3,3529 | 51,062 | 37800 | 2.9810 | 112 682 |

| 1985 | 15,927 | 3,2159 | 51,220 | 39,600 | 2,8592 | 113,224 |

| 1986 | 16,451 | 3,1232 | 51,380 | 42 000 | 2,7768 | 116 624 |

| 1987 | 17,555 | 2,9360 | 51,541 | 43,800 | 2,6103 | 114,331 |

| 1988 | 18,476 | 2.7982 | 51 699 | 45000 | 2.4878 | 111950 |

| 1989 | 19,267 | 2,6916 | 51,859 | 48000 | 2.3930 | 114865 |

| 1990 | 20 219 | 2,5728 | 52019 | 51,300 | 2,2874 | 117,342 |

| 1991 | 21037 | 2,4803 | 52,179 | 53 400 | 2.2052 | 117,757 |

| 1992 | 22 189 | 2,3588 | 52 339 | 55,500 | 2,0971 | 116,391 |

| 1993 | 22,448 | 2,3387 | 52,499 | 57,600 | 2,0793 | 119,765 |

| 1994 | 23,120 | 2,2776 | 52,657 | 60,600 | 2,0249 | 122,709 |

| 1995 | 24,120 | 2.1898 | 52 818 | 61 200 | 1,9469 | 119 148 |

| 1996 | 25 376 | 2,0877 | 52 977 | 62,700 | 1,8561 | 116,377 |

| 1997 | 26,937 | 1,9726 | 53,135 | 65 400 | 1,7538 | 114 696 |

| 1998 | 28,432 | 1,8745 | 53,295 | 68 400 | 1.6665 | 113,991 |

| 1999 | 30,107 | 1.7755 | 53,456 | 72,600 | 1,5786 | 114,604 |

| 2000 | 31,866 | 1,6825 | 53,614 | 76 200 | 1.4958 | 113 983 |

| 2001 | 32,724 | 1,6433 | 53,775 | 80,400 | 1,4610 | 117,464 |

| 2002 | 33,150 | 1.6270 | 53 934 | 84 900 | 1.4465 | 122 807 |

| 2003 | 34,061 | 1,5881 | 54,094 | 87,000 | 1,4120 | 1222,841 |

| 2004 | 35,749 | 1,5176 | 54,252 | 87,900 | 1,3492 | 118,599 |

| 2005 | 37,166 | 1,4640 | 54,412 | 90 000 | 1.3016 | 117 146 |

| 2006 | 38,988 | 1,3997 | 54,571 | 94,200 | 1,2444 | 117,224 |

| 2007 | 40,877 | 1,3389 | 54,731 | 97,500 | 1,1904 | 116,064 |

| 2008 | 41939 | 1.3088 | 54 891 | 102 000 | 1,1636 | 118 690 |

| 2009 | 41427 | 1.3289 | 55 051 | 106,800 | 1,1814 | 126,179 |

| 2010 | 42,529 | 1,2982 | 55,210 | 106,800 | 1,1542 | 123,265 |

| 2011 | 43,988 | 1,2587 | 55,369 | 106,800 | 1,1191 | 119520 |

| 2012 | 45,492 | 1,2206 | 55,529 | 110,100 | 1.0852 | 119 482 |

| 2013 | 46,206 | 1,2052 | 55,688 | 113,700 | 1.0715 | 121832 |

| 2014 | 47,983 | 1,1639 | 55,848 | 117 000 | 1.0348 | 121 070 |

| 2015 | 49,794 | 1,1248 | 56,007 | 118,500 | 1,0000 | 118,500 |

| 2016 | 50,501 | 1.1122 | 56 167 | 118,500 | 1,0000 | 118,500 |

| 2017 | 52 393 | 1.0751 | 56 327 | 127,200 | 1,0000 | 127,200 |

| 2018 | 54,446 | 1,0375 | 56,486 | 128,400 | 1,0000 | 128,400 |

| 2019 | 56,645 | 1,0000 | 56,645 | 132,900 | 1.0000 | 132 900 |

| 2020 | 58,424 | 1,0000 | 58,424 | 137,700 | 1,0000 | 137,700 |

| Наивысшее-35 всего | 1,894,877 | Наивысшее-35 всего | 4,191,190 | |||

| AIME | 4,511 | AIME | 9,979 | |||

Планировщик пособий: Выход на пенсию | Положение об устранении непредвиденных потерь (WEP)

Положение об устранении непредвиденных потерь (WEP)

Если вы имеете право на пенсию на основании работы, которую вы выполняли в федеральном, государственном или местном правительстве, в некоммерческой организации или в другой стране, и вы не платили налоги на социальное обеспечение, эта пенсия может повлиять на размер вашего социального обеспечения. преимущества.Мы называем это сокращение «Положением об устранении непредвиденных потерь» или WEP.

Если вы платили налог на социальное обеспечение за 30 лет существенного заработка, WEP к вам не применяется.

В нашем информационном бюллетене WEP объясняется, может ли WEP повлиять на вас.

Примеры WEP

Положение об исключении непредвиденных доходов сокращает размер пособия в год (ELY) с до , которое уменьшается или увеличивается из-за досрочного выхода на пенсию, отложенных пенсионных кредитов, корректировок стоимости жизни (COLA) или других факторов.Следующие примеры показывают, как изменяется снижение WEP, когда другие факторы влияют на преимущество ELY.

Примеры выхода на пенсию

Ежемесячное пенсионное пособие увеличивается или уменьшается в зависимости от вашего возраста после того, как WEP сокращает ваше пособие ELY.

Если вам исполнится 62 года в 2020 году (ELY 2020) и у вас 20 лет значительного дохода, WEP снижает ваше ежемесячное пособие на 480 долларов. (См. Таблицу ниже.)

Ваш полный пенсионный возраст — 66 и 8 месяцев.Если ваше полное пенсионное пособие составляет 1396 долларов, ваше пособие ELY после сокращения WEP составит 916 долларов (1396 — 480 долларов). *

Если вы выберете досрочный выход на пенсию

Если вы решите начать пенсионное пособие в месяц, когда вам исполняется 62 года, вы получите пособие до достижения полного пенсионного возраста. Мы уменьшаем ваше ежемесячное пособие до 71,7%, потому что вы будете получать пособие в течение 56 дополнительных месяцев.

Пенсионное пособие в возрасте 62 лет составляет 656 долларов (916 долларов x 71.7% = 656 $) в месяц. Если бы WEP не уменьшил ваше полное пенсионное пособие, пенсионное пособие для вас в возрасте 62 лет составило бы 1000 долларов.

Если вы выбрали отсрочку выхода на пенсию

Если вы решили подождать до 70 лет, чтобы получить пособие, чтобы получить отсроченные пенсионные кредиты.

Ваш год права на участие по-прежнему 2020.

Если ваши пенсионные выплаты начинаются с после вашего полного пенсионного возраста (66 и 8 месяцев), размер пособия увеличивается на 8% за каждый год до 70 лет, в течение которого вы откладываете выход на пенсию.Если ваше пособие начинается с 70 лет, вы получаете кредит на 40 дополнительных месяцев, когда вы не получали пособие, и ваше ежемесячное пособие будет на 26,67% выше.

Ваше пенсионное пособие в возрасте 70 лет составляет 1160 долларов * (916 долларов x 1,2667 = 1160 долларов). Если бы ваше пенсионное пособие не было уменьшено WEP, пенсионное пособие для вас в возрасте 70 лет составило бы 1 768 долларов * .

COLA Пример

COLA добавляется к сумме вашего ежемесячного пособия после того, как WEP уменьшает ваше пособие ELY.

Когда вы выйдете на пенсию в 2020 году (ELY 2020), WEP снизила ваше пособие ELY в размере 1396 долларов США до 916 долларов США.

В следующем году ставка COLA на 1,3% за декабрь 2020 г. увеличила вашу выгоду на 11 долларов (916 долларов x 1,3% = 11 долларов). Если бы она не была уменьшена с помощью WEP, сумма вашего пособия увеличилась бы на 18 долларов (1396 долларов x 1,3% = 18 долларов). Новое пособие составило бы 1414 долларов * вместо 927 долларов.

* Размер пособия округлен до ближайшего доллара в меньшую сторону.

Приведенные выше примеры относятся только к пособиям, выплачиваемым работнику, и не включают повышение COLA в будущем. Сокращение WEP может быть больше, если члены семьи имеют право на получение пособия по той же записи. Однако общее сокращение WEP ограничивается половиной пенсии, основанной на заработках, которые не покрывались Социальным страхованием.

Сколько налогов я должен удерживать из своей пенсии?

С годами все меньше работодателей предлагают пенсии своим работникам.В период с начала 1990-х до начала 2010-х годов доступность пенсионных планов упала примерно вдвое: примерно с каждого третьего работника, имевшего доступ к пенсии 25 лет назад, до лишь одного из шести в последнее время. Если вам посчастливилось работать у работодателя, который дает вам возможность получать пенсионные выплаты при выходе на пенсию, важно знать, что вам нужно делать, чтобы извлечь из них максимальную пользу. Таким образом, когда вы решите закончить свою карьеру, вы будете знать, что получите каждую копейку, доступную вам, на всю оставшуюся жизнь.

Хотя пенсионный доход является ценным пенсионным пособием, которое может дополнить ваши пособия по социальному обеспечению и сделать ваш выход на пенсию более финансово безопасным, он также связан с некоторыми дополнительными обязанностями. Ваш ежемесячный пенсионный платеж почти всегда считается налогооблагаемым доходом, и вам необходимо убедиться, что из ваших пенсионных выплат удерживается достаточно налогов, чтобы удовлетворить налоговую инспекцию.

Однако решить, какую именно часть вашего платежа удержать, может быть сложнее, чем вы думаете, потому что в игру вступают многие факторы.Даже после того, как вы сделали правильный выбор для своей текущей ситуации, изменение обстоятельств может потребовать от вас пересчета соответствующего уровня удержания, чтобы налоговое управление оставалось довольным.

Источник изображения: Getty Images.

Что такое пенсия?

Пенсия — это пособие, которое пенсионеры получают от своего бывшего работодателя, который предлагает им фиксированные ежемесячные выплаты после выхода на пенсию. Пенсионные планы, также известные как планы с установленными выплатами, предлагают сотрудникам, отвечающим определенным критериям, таким как стаж работы и возраст выхода на пенсию, определенный процент от их предпенсионного вознаграждения в качестве ежемесячной пенсионной выплаты.

Например, для тех, кто работает не менее 25 лет и выходит на пенсию после 60 лет, пенсия может выплачиваться из расчета 75% их среднемесячной заработной платы в течение трех наиболее высокооплачиваемых лет их карьеры.

Самым большим преимуществом пенсии для пенсионеров является то, что они не несут никакой ответственности за получение денег, которые им будут выплачиваться. Каждый работодатель должен вносить вклад в свои пенсионные фонды и управлять ими таким образом, чтобы обеспечить достаточный инвестиционный доход и прибыль для покрытия выплат, которые работодатель обязан производить своим пенсионерам.Это резко контрастирует с планами с установленными взносами, такими как счета плана 401 (k), где работники или пенсионеры полностью решают, как инвестировать свои пенсионные сбережения таким образом, чтобы обеспечить необходимый им доход.

Облагается ли мой пенсионный доход налогом?

Большинство пенсионеров, получающих пенсию от своих бывших работодателей, должны включать всю сумму, которую они получают, в качестве налогооблагаемого дохода в свои налоговые декларации за год, в котором они получали пенсионный доход. Если вы ничего не вносили или считается, что вы ничего не внесли в пенсионный план вашего бывшего работодателя, то вся сумма будет полностью облагаться налогом в соответствии с правилами IRS.Точно так же, если ваш работодатель не удерживал пенсионные взносы из вашей заработной платы, вам придется включить весь свой пенсионный доход в налоговую декларацию. Наконец, ваша пенсия полностью облагается налогом, если вы уже получали какие-либо необлагаемые налогом суммы в прошлые годы.

В редких случаях пенсионные выплаты, которые вы получаете от своего бывшего работодателя, облагаются налогом лишь частично. Если вы внесли деньги на пенсию после уплаты налогов, вам не придется платить налог с той части пенсионных выплат, которая представляет собой возвращаемые вам деньги после уплаты налогов.Это описание налоговой темы от IRS дает более подробную информацию о точных необходимых расчетах. Но общая идея заключается в том, что когда вы начинаете получать пенсию, вам разрешается взять общую сумму денег после уплаты налогов, которую вы внесли в свой пенсионный план у вашего бывшего работодателя, а затем разделить эту сумму на количество месяцев. что таблицы IRS оценивают как вашу ожидаемую продолжительность жизни.

Например, если вы внесли 72000 долларов своими деньгами в свой пенсионный план и правила IRS установили 360 месяцев в качестве подходящего периода, в течение которого вам разрешено вернуть эти деньги, тогда 72000 долларов разделены на 360 — или 200 долларов за каждый месяц вашей пенсии — будет рассматриваться как необлагаемый налогом возврат ваших собственных пенсионных взносов.

Однако важно понимать, что ситуации, в которых любой из ваших пенсионных доходов составляет , а не , включаемый в налогооблагаемый доход, немногочисленны и редки. Подавляющее большинство работников не делают отчислений после уплаты налогов в счет своей пенсии, поэтому вся сумма их пенсионных выплат в конечном итоге облагается налогом.

Почему так важно удерживать правильную сумму налогов из моей пенсии?

В IRS есть правила о том, сколько денег вы должны либо удерживать у источника, либо уплачивать в виде расчетных квартальных налоговых платежей.Большинству налогоплательщиков не нужно сильно беспокоиться об этом, потому что суммы, которые их работодатели удерживают из их зарплаты во время их карьеры, рассчитываются так, что в большинстве случаев этого будет достаточно для удовлетворения требований.

В целом, если у вас достаточно удержанных денег или вы платите достаточно налоговых платежей, так что ваша задолженность по налогам не превышает 1000 долларов США в конце года, то вы не будете подвергаться никаким штрафам за недоплату налогов в течение год. В качестве альтернативы, если вы заплатили не менее 90% от общей суммы налоговых обязательств, рассчитанной на конец года в налоговой декларации за текущий год, или если вы заплатили не менее 100% своей задолженности в виде налогов за последние года, тогда как правило, штрафы также не взимаются.Некоторые особые правила применяются при определенных обстоятельствах, но они не актуальны для большинства пенсионеров, получающих пенсию.

Проблема, с которой сталкиваются получатели пенсий, заключается в том, что большинство получателей пенсий больше не работают, поэтому у них нет зарплаты, из которой можно удерживать налоги. Единственная возможность удержания — это выведение налогов из ваших пенсионных чеков.

Если у вас недостаточно удержанных денег и вы не производите ежеквартальные расчетные налоговые платежи, то вы должны будете выплатить штрафы за недоплату.Эти суммы достаточно обременительны, поэтому избегать их — разумный шаг. Если вы можете дать разумную оценку того, сколько вы должны в виде налогов, вы можете установить соответствующий размер удержания пенсионного налога и быть уверенным, что вам не придется платить IRS что-либо дополнительно.

Какая у меня ставка пенсионного налога?

Ставка, по которой ваш пенсионный доход облагается налогом, аналогична ставке, которая применяется к остальной части вашего обычного налогооблагаемого дохода. В отличие от некоторых видов дохода, таких как квалифицированные дивиденды или долгосрочный прирост капитала, для пенсионного дохода не существует специального налогового режима.

Согласно действующему законодательству на 2018 год, семь налоговых ставок, которые могут применяться к обычному доходу, включая пенсионный доход, составляют 10%, 12%, 22%, 24%, 32%, 35% и 37%. Уровни дохода, при которых вступает в силу каждая налоговая ставка, зависят от вашего статуса подачи и налогооблагаемого дохода. Следующие четыре набора налоговых скобок показывают скобки, в которых начинается и заканчивается каждая налоговая ставка.

Обратите внимание, что следующее обсуждение касается только ставок федерального налога. В большинстве штатов есть собственные подоходные налоги, и, поскольку ставки сильно различаются от штата к штату, было бы слишком сложно понять, как облагаются налогом пенсии в каждом из 50 штатов.Однако в некоторых штатах пенсионные доходы вообще не облагаются налогом. К ним относятся не только штаты, в которых вообще нет подоходного налога на уровне штата — Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг, — но также и другие штаты, в которых налоги на прибыль вообще существуют, но которые освобожденный от пенсии доход. Нью-Гэмпшир и Теннесси облагают налогом только инвестиционный доход, а несколько штатов, включая Алабаму, Гавайи, Иллинойс, Миссисипи и Пенсильванию, освобождают от пенсий весь доход для целей налогообложения штата.Многие другие штаты предлагают перерывы, по крайней мере, на часть того, что пенсионеры получают от пенсионных выплат.

Налоговые ставки для одиноких

Если вы не состоите в браке и не имеете права на другие статусы подачи, вы должны использовать следующую таблицу для индивидуальных подателей.

Налогооблагаемый доход | Налог — это сумма плюс данная ставка налога | Применено к сумме свыше |

|---|---|---|

0–9 525 долл. США | 0 долларов плюс 10% | $ 0 |

9 526–38 700 долл. США | 952 руб.50 плюс 12% | 9 525 долларов США |

38 701 долл. США до 82 500 долл. США | 4 453,50 долл. США плюс 22% | 38 700 долл. США |

82 501 долл. США до 157 500 долл. США | 14 089,50 долл. США плюс 24% | $ 82 500 |

от 157 501 до 200 000 долларов | 32 089,50 долл. США плюс 32% | 157 500 долларов США |

200 001–500 000 долл. США | 45 689 долл. США.50 плюс 35% | 200 000 долл. США |

Более $ 500 000 | 150 689,50 долл. США плюс 37% | 500 000 долл. США |

Источник данных: IRS.

Чтобы увидеть, как это работает, давайте рассмотрим простой пример. Допустим, у вас есть 100 000 долларов налогооблагаемого дохода после сложения всего вашего дохода и последующего учета любых вычетов, на которые вы имеете право. В этом случае вы должны перейти к приведенной выше строке от 82 500 до 157 500 долларов, в которой указано, что ваш налог составляет 14 089 долларов.50 плюс 24% от суммы, на которую ваш доход превышает 82 500 долларов. А 100000 долларов минус 82 500 долларов — это 17 500 долларов, поэтому вы возьмете 24% от 17 500 долларов и получите 4200 долларов. Добавьте 4200 долларов к 14 089,50 долларов, и ваш окончательный налог составит 18 289,50 долларов.

Ставки налога для глав домохозяйств

Соответствующие критериям одинокие люди, у которых есть ребенок, родитель или другой родственник, которого они поддерживают и который проживает с ними более полугода, могут претендовать на статус главы семьи. Уровни налогооблагаемого дохода для главы домохозяйства шире, чем для обычных одиночных групп, что делает главу домохозяйства более желанным и ведет к снижению общей суммы причитающихся налогов.

Налогооблагаемый доход | Налог — это сумма плюс данная ставка налога | Применено к сумме свыше |

|---|---|---|

0–13 600 долл. США | 0 долларов плюс 10% | $ 0 |

от 13 601 до 51 850 | 1360 долларов плюс 12% | 13 600 долл. США |

51 851 долл. США до 82 500 долл. США | 5 944 долл. США плюс 22% | $ 51 850 |

82 501 долл. США до 157 500 долл. США | 12 698 долларов США плюс 24% | $ 82 500 |

от 157 501 до 200 000 долларов | 30 698 долларов США плюс 32% | 157 500 долларов США |

200 001–500 000 долл. США | 44 298 долл. США плюс 35% | 200 000 долл. США |

Более $ 500 000 | 149 298 долл. США плюс 37% | 500 000 долл. США |

Источник данных: IRS.

Налоговые ставки для заявителей

Если вы состоите в браке и подаете совместно, применяются следующие налоговые ставки. Эта таблица также применима к вдовам и вдовцам, чьи супруги умерли в течение последних двух налоговых лет.

Налогооблагаемый доход | Налог — это сумма плюс данная ставка налога | Применено к сумме свыше |

|---|---|---|

0–19 050 долл. США | 0 долларов плюс 10% | $ 0 |

19 051–77 400 | 1 905 долл. США плюс 12% | $ 19 050 |

от 77 401 до 165 000 долларов | 8 907 долларов плюс 22% | 77 400 долл. США |

от 165 001 до 315 000 долларов | 28 179 долларов США плюс 24% | 165 000 долл. США |

315 001–400 000 долл. | 64 179 долл. США плюс 32% | 315 000 долл. США |