увеличение пенсионного возраста и льготы

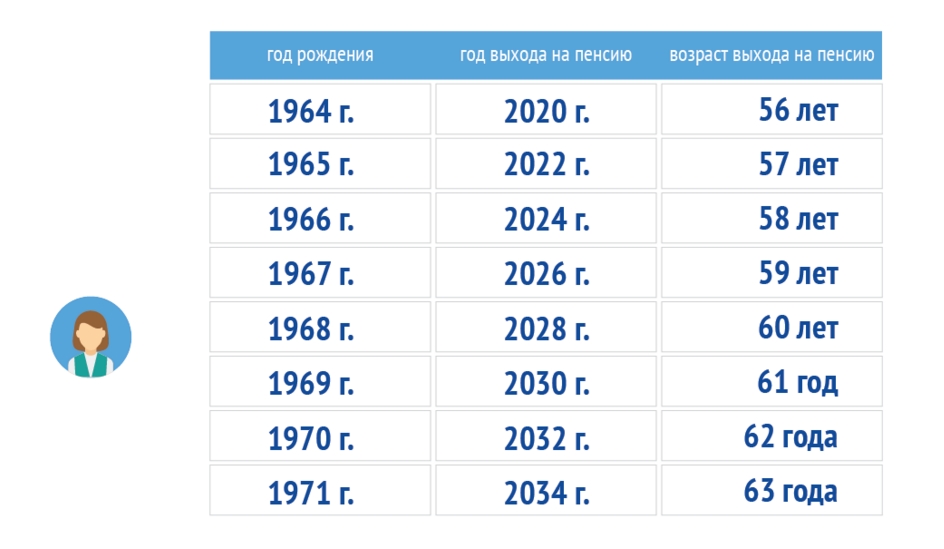

В 2020 году пенсионный возраст станет выше, чем был в 2019. Все дело в переходном периоде пенсионной реформы: каждый год мужчинам и женщинам в России придется все дольше работать до назначения пенсии по старости.

Екатерина Мирошкина

экономист

Пока еще действуют льготы: на пенсию уже нельзя выйти по достижении 55 и 60 лет, но можно получать ее на полгода раньше, чем установлено законом.

Что нужно знать о пенсионном возрасте в 2020 году

В 2020 году меняются правила выхода на пенсию по старости. Вот главное:

- В первом полугодии на пенсию смогут выйти женщины, которым исполнилось 55,5 года, и мужчины, которым исполнилось 60,5 года.

- Во втором полугодии право на пенсию в связи с достижением установленного пенсионного возраста никто не получит.

- Чтобы получить пенсию, нужно иметь 11 лет стажа и 18,6 пенсионного балла. Это больше, чем требовалось в 2019 году.

- Тем, кто в 2020 году достигнет прежнего пенсионного возраста, пенсию назначат только во второй половине 2021 или в первой половине 2022 года.

- Многодетные мамы могут выходить на пенсию раньше остальных. Но они пока не смогут воспользоваться своей льготой: обычный пенсионный возраст для них в 2020 году все еще ниже досрочного.

Поделитесь с теми, кто готовится к пенсии:

Рассказать о новом пенсионном возрасте- Источник:

- Федеральный закон

от 3.10.2018 № 350-ФЗ

Что такое пенсионная реформа

Пенсионной реформой называют изменения в законе о пенсиях по старости. В 2019 году они были глобальными: пенсионный возраст повысили до 60 лет для женщин и 65 лет для мужчин. Это на пять лет больше, чем было до поправок. В 2018 году женщина могла получать пенсию из бюджета, когда ей исполнялось 55 лет. А с 2019 года так уже не получится. Если женщине исполняется 55 лет, права на пенсию она еще не имеет: придется ждать и работать до 55,5.

Подробный разбор основных изменений в пенсионной системе есть в отдельной статье Т—Ж. Здесь расскажем только о том, что произойдет с возрастом выхода на пенсию именно в 2020 году. И только о страховой пенсии по старости — ее еще называют трудовой пенсией и пенсией по возрасту. Еще есть социальные и государственные пенсии, но этот разбор не о них.

Как будет меняться пенсионный возраст

Пенсионный возраст повышается постепенно. Его не сразу подняли на пять лет.

В 2018 году женщине можно было выйти на пенсию ровно в 55 лет, а мужчине — в 60 лет. В 2019 году пенсионный возраст подняли на год, в 2020 году — еще на год, и так будет до 2023 года.

С этим сложно разобраться. Повышение пенсионного возраста зависит от того, в каком году возникло бы право на пенсию по старым правилам — тем, что действовали до 31 декабря 2018 года.

Допустим, Валентина Ивановна родилась 10 марта 1966 года. 10 марта 2021 года ей исполняется 55 лет. По старым правилам она могла бы выйти на пенсию в этот же день — 10 марта 2021 года. Но с учетом реформы пенсионный возраст ей подняли на 3 года, то есть выплаты из бюджета она начнет получать только с 10 марта 2024 года. Тогда ей исполнится 58 лет.

Но с учетом реформы пенсионный возраст ей подняли на 3 года, то есть выплаты из бюджета она начнет получать только с 10 марта 2024 года. Тогда ей исполнится 58 лет.

На сколько ежегодно повышают пенсионный возраст

| Год появления права на пенсию по старым правилам | Сколько прибавят к старому пенсионному возрасту |

|---|---|

| 2019 | 1 год |

| 2020 | 2 года |

| 2021 | 3 года |

| 2022 | 4 года |

| 2023 или позднее | 5 лет |

Год появления права на пенсию по старым правилам

Сколько прибавят к старому пенсионному возрасту

2023 или позднее

5 лет

Окончательное повышение для всех случится только в 2028 году. Тогда на пенсию выйдут женщины 1968 года рождения и мужчины 1963 года рождения: им будет по 60 и 65 лет соответственно.

В каком возрасте можно выйти на пенсию в 2020 году

Для 2019 и 2020 годов есть особые условия. В этот период действует не только постепенное повышение пенсионного возраста, но и так называемая льгота. Ее суть в том, что на пенсию можно выйти на полгода раньше, чем установлено общими правилами реформы.

В этот период действует не только постепенное повышение пенсионного возраста, но и так называемая льгота. Ее суть в том, что на пенсию можно выйти на полгода раньше, чем установлено общими правилами реформы.

В 2019 и 2020 годах на полгода раньше на пенсию выходят те, кто получил бы на нее право в эти годы по старым правилам.

Например, во второй половине 2019 года право на пенсию получили те женщины, что родились в первой половине 1964 года. То есть в 2019 году им исполнилось 55 лет, пенсионный возраст для них повысили до 56 лет, но якобы дали льготу — разрешили получать пенсию в 55,5 года.

В первой половине 2020 года право на пенсию получат женщины, которые родились во втором полугодии 1964 года. Право на пенсию по старым правилам у них появилось в 2019 году. Пенсионная реформа прибавила к этому сроку еще год. Пенсию по новым правилам назначили бы во второй половине 2020 года — в 56 лет. Но с учетом льготы таким женщинам разрешили обратиться за пенсией на полгода раньше, то есть в первой половине 2020 года.

Кто выйдет на пенсию в 2020 году

Дата рождения

II полугодие 1964 года

Выйдут на пенсию по новым правилам

I полугодие 2020 года

В каком возрасте

55,5 года

Дата рождения

II полугодие 1959 года

Выйдут на пенсию по новым правилам

I полугодие 2020 года

В каком возрасте

60,5 года

Хотя речь идет о льготе, на самом деле никакой льготы тут нет. Пенсионерам сначала повысили пенсионный возраст на год, а потом разрешили выйти на пенсию на полгода раньше. Но это все равно позже, чем было до реформы. Поэтому понятие льготы, которое использует ПФР, весьма условное. Работать все равно придется дольше, но все же в 2020 году пока меньше, чем в будущем.

Всё, что вы хотели знать о пенсиях

Кому повысят и как получить положенное — в нашей бесплатной рассылке раз в месяц. Подпишитесь, чтобы не пропустить важные новости

Во втором полугодии новых пенсионеров не будет

В 2020 году на пенсию по старости — именно в связи с наступлением пенсионного возраста — можно выйти только с января по июнь. А во втором полугодии право на пенсию по старости впервые не возникнет вообще ни у кого. И в первой половине 2021 года — тоже.

А во втором полугодии право на пенсию по старости впервые не возникнет вообще ни у кого. И в первой половине 2021 года — тоже.

Дело в том, что пенсионерам, которые по старым правилам получали право на пенсию в 2020 году, возраст повышают на два года.

Если 55 лет женщине исполняется в марте 2020 года, она выйдет на пенсию только в 57 лет. Этого возраста она достигнет в марте 2022 года. С учетом льготы за пенсией можно обратиться на полгода раньше — в 56,5 года, то есть только в сентябре 2021 года.

С июля 2020 по июнь 2021 на пенсию могут выходить те, кто получил это право раньше, но пока им не воспользовался. Или те, кто имеет право на досрочную пенсию. Но на общих основаниях по достижении установленного пенсионного возраста в этот период на пенсию никто не выйдет.

Если право на пенсию возникло до 2020 года

Если женщине еще в 2019 году исполнилось 56 лет или мужчине — 61 год, но они до сих пор работают, право на пенсию по возрасту у них уже есть. Они могли им не воспользоваться по разным причинам, но могут сделать это в любой момент: и в первой, и во второй половине 2020 года — или позже, когда захотят.

Индексация пенсий в 2020 году: на сколько выросли пенсии по старости

Какие еще есть требования к пенсионерам по возрасту

Чтобы получать страховую пенсию по старости, мало достичь определенного возраста. Еще нужно накопить хотя бы минимальный стаж и баллы. Каждый год их нужно все больше, но это не следствие последней реформы, а старое требование закона.

Сколько баллов и стажа нужно для обычной пенсии в 2020 году

Минимальный стаж для пенсии

11 лет

Минимальные пенсионные баллы

18,6

Максимальное количество баллов за год

9,57

Проверить стаж и баллы можно через интернет на госуслугах. Сейчас там уже есть данные за третий квартал 2019 года. В начале года ходили слухи, что из выписок опять пропали баллы и стаж. Сейчас все в порядке, но вы все равно проверьте — и расскажите в комментариях, если найдете ошибки в своем лицевом счете.

Если стажа или баллов по выписке не хватает, можно использовать нестраховые периоды, например уход за ребенком или пенсионером. Или докупить за деньги: это законный способ. Весь стаж так купить нельзя, и нужно считать, что выгоднее: потратиться на взносы или получать пенсию позже.

Как докупить пенсионные баллы?

Новые пенсионные льготы для многодетных мам пока не работают

Вместе с повышением пенсионного возраста многодетным мамам разрешили выходить на пенсию на несколько лет раньше. До реформы досрочную пенсию назначали только мамам пятерых детей, а теперь ее могут получить и те, у кого трое или четверо детей.

Условия досрочной пенсии для многодетных матерей

| Сколько детей | В каком возрасте назначат пенсию | Возраст для пенсии в 2020 году |

|---|---|---|

| Трое | 57 лет | обычный — 55,5 года |

| Четверо | 56 лет | обычный — 55,5 года |

| Пятеро и больше | 50 лет | досрочный — 50 лет |

В каком возрасте назначат пенсию

57 лет

Возраст для пенсии в 2020 году

обычный — 55,5 года

Четверо детей

В каком возрасте назначат пенсию

56 лет

Возраст для пенсии в 2020 году

обычный — 55,5 года

Пятеро и больше детей

В каком возрасте назначат пенсию

50 лет

Возраст для пенсии в 2020 году

досрочный — 50 лет

Мамы троих детей могут выйти на пенсию в 57 лет — на три года раньше нового пенсионного возраста.

Так же и у мамы четверых детей. Если в 2020 году ей исполнится 56 лет, то в 2019 году ей уже было 55 — то есть появилось право на пенсию по старым правилам. По новым ее назначат всего лишь на полгода позже — в 55,5.

И только со второй половины 2021 года мать четверых детей сможет прочувствовать всю прелесть своей пенсионной льготы. Женщина, которая родились в первом полугодии 1965 года, получит право на пенсию только в 56,5 — во второй половине 2021 года. Но если она родила четверых детей, то выйдет на пенсию досрочно — в 56 лет, в первом полугодии.

Мамы троих детей оценят льготу только в 2023 году. Благодаря льготе и детям им начнут платить пенсию уже в 57 лет. То есть, если маме троих детей в 2023 году исполнится 57, она уже получит право на досрочную пенсию. А ее ровесница 1966 года рождения, у которой только двое детей, будет получать ежемесячные выплаты из бюджета только с 2024 года. Для женщин 1967 года рождения разница будет еще больше: многодетные будут получать пенсию с 2024 года, а остальные — с 2026.

Для назначения досрочной пенсии многодетной женщине нужно иметь 15 лет стажа и хотя бы минимальное количество баллов для того года, когда возникло право на пенсию. В 2023 году это будет 25,8 балла.

Для мам пятерых детей ничего не меняется: они выходят на пенсию в 50 лет, как и раньше. Отдельные условия — для мам, которые имеют северный стаж: у них есть досрочная пенсия даже с двумя детьми.

В случае с многодетными мамами понятие льготы тоже условное. Фактически льгот для них по сравнению с прежними условиями выхода на пенсию нет. Раньше мама троих детей спокойно выходила на пенсию в 55 лет, а теперь не сможет. Но многодетным отцам еще обиднее: для них досрочной пенсии из-за детей вообще не бывает.

Как назначаются пенсии по возрасту в 2020 году

В нынешнем году продолжает действовать переходный период по увеличению возраста, дающего право на получение пенсии по старости. Переход к новым параметрам происходит постепенно. Несмотря на то что с 2020-го пенсионный возраст вырос еще на год, а общее увеличение составило уже два года, пенсии, как и в прошлом году, назначаются на шесть месяцев позже прежнего пенсионного возраста: в 55,5 лет женщинам и в 60,5 лет мужчинам.

Такой шаг обеспечивает специальная льгота, которая распространяется на всех, кто должен был стать пенсионером в 2019 году по условиям прежнего законодательства. Это женщины 1964 года рождения и мужчины 1959 года рождения. За счет льготы они выходили на пенсию во второй половине 2019-го и продолжают выходить в первой половине 2020-го – в зависимости от того, на какое полугодие приходится их день рождения.

Льгота также действует для тех, кто в соответствии с прежними условиями должен был выйти на пенсию в этом году: женщин 1965 года рождения и мужчин 1960 года рождения.

Стоит отметить, что для многих россиян назначение пенсии осталось в прежних возрастных границах. В первую очередь это относится к людям, имеющим льготы по досрочному выходу на пенсию. Например, шахтерам, горнякам, спасателям, водителям общественного транспорта и другим работникам, занятым в тяжелых, опасных и вредных условиях труда. Работодатели уплачивают за них дополнительные взносы на пенсионное страхование. Большинство таких работников, как и раньше, выходят на пенсию в 50 или 55 лет в зависимости от пола.

Досрочный выход на пенсию также сохранился у педагогов, врачей и представителей некоторых творческих профессий, которым выплаты назначаются не по достижении пенсионного возраста, а после приобретения необходимой выслуги лет. Пенсия при этом назначается с учетом переходного периода по повышению пенсионного возраста, который начинает действовать с момента приобретения выслуги лет по профессии. Например, школьный учитель, выработавший в апреле 2020-го необходимый педагогический стаж, сможет выйти на пенсию в соответствии с переходным периодом через полтора года, в октябре 2021-го.

Жители северных областей выходят на пенсию на 5 лет раньше общеустановленного пенсионного возраста, но с учетом постепенного повышения возраста. Минимальный северный стаж для досрочного назначения пенсии не поменялся и по-прежнему составляет 15 календарных лет в районах Крайнего Севера и 20 календарных лет в приравненных местностях. Требования по общему страховому стажу аналогично сохранились и составляют 20 лет для женщин и 25 лет для мужчин.

Как и раньше, для получения пенсии должны быть выработаны минимальные пенсионные коэффициенты и стаж. В этом году они составляют 11 лет и 18,6 коэффициента. Всего за год по общим основаниям, без применения специальных льгот можно приобрести один год стажа и 9,57 коэффициента.

Повышение пенсионного возраста не распространяется на пенсии по инвалидности. Они сохраняются в полном объеме и назначаются тем, кто потерял трудоспособность, независимо от возраста при установлении группы инвалидности.

За 11 месяцев 2019 года Пенсионный фонд назначил 1,4 млн пенсий по обязательному пенсионному страхованию и государственному пенсионному обеспечению. Большинство назначений, как и раньше, составили страховые пенсии по старости.

Подробнее об изменениях в пенсионной системе.

Поделиться новостью

Оксана Дмитриева: Пенсионная реформа в первую очередь ударит по работникам начала 1990-х — Общество — Новости Санкт-Петербурга

Евгений Павленко/КоммерсантъПоделиться— Как вы относитесь к повышению пенсионного возраста?

– Отрицательно. Считаю, что для этого нет ни демографических, ни социальных, ни экономических предпосылок. В странах, которые рассматривают аналогичную реформу, продолжительность жизни выросла на 17 лет. У нас же продолжительность жизни увеличилась только по отношению к спаду 1990-х годов. Но в более длинной перспективе она лишь на несколько лет больше, чем была в середине 1960-х. А если мы посмотрим смертность в трудоспособном возрасте у мужчин, то увидим, что она в три раза больше, чем была в шестидесятые годы, когда, собственно, и сложилась та пенсионная система, которую сейчас хотят коренным образом поменять.

Но в более длинной перспективе она лишь на несколько лет больше, чем была в середине 1960-х. А если мы посмотрим смертность в трудоспособном возрасте у мужчин, то увидим, что она в три раза больше, чем была в шестидесятые годы, когда, собственно, и сложилась та пенсионная система, которую сейчас хотят коренным образом поменять.

Кроме того, чтобы получить ощутимый фискальный эффект от того, что повышается пенсионный возраст, даже если резко его изменить, потребуется 5 – 6 лет. А если это осуществляется плавно, как предполагается сейчас, то реальный фискальный эффект будет получен лишь на 15 – 16-й год реформы.

— Продолжительность жизни не растет, а пенсионный возраст вплотную двигают к её пределам. Особенно у мужчин. Люди будут умирать, не дожив до пенсии?

– Я думаю, что это будет очень большая проблема для очень и очень многих людей. Особенно при нашем уровне здравоохранения. Да вообще, как можно было до такого додуматься: предлагать установить пенсионный возраст для мужчин в 65, когда у нас средняя продолжительность их жизни, по-моему, 64 года? Значит, в среднем мужчина вообще не будет доживать до пенсии?! Что же это такое?! Опять же люди умирают не случайно, а из-за высокой заболеваемости. Продлим до 65 лет, и люди у нас будут массово уходить на пенсию до этого срока по инвалидности или просто не доживать.

Продлим до 65 лет, и люди у нас будут массово уходить на пенсию до этого срока по инвалидности или просто не доживать.

— После 50 лет найти работу очень сложно. Как решить эту проблему?

– Никак. У нас нет для этих людей такого количества рабочих мест. Особенно для поколения, которое первым подпадёт под повышение пенсионного возраста, возрастная когорта 1963 – 1968 годов рождения. Это поколение, которое практически сразу после окончания вузов, техникумов и профтехучилищ в связи с обрушившимися на страну пертурбациями, пошло, условно говоря, «в ларьки». У них нет уникальной квалификации и отработанных трудовых навыков даже по тем профессиям, по которым они обучались. У многих огромный период нелегальной занятости девяностых годов, а у целого ряда и в более позднее время. И это не потому, что они такие незаконопослушные, а потому что к таким переменам, которые произошли, никто не был готов – ни страна, ни люди. Советского трудового стажа нет, а у некоторых полное выпадение постсоветского трудового стажа. Профессиональная яма. У этих людей будет все очень сложно с рабочими местами, на которых они должны дорабатывать свой увеличиваемый возрастной пенсионный ценз.

Профессиональная яма. У этих людей будет все очень сложно с рабочими местами, на которых они должны дорабатывать свой увеличиваемый возрастной пенсионный ценз.

Это получится самая уязвимая в возрастном плане группа людей, поскольку в профессиональном плане в более выигрышном положении оказываются как те, кто младше, так и те, кто старше (от 60 лет) их. И те, и другие имели возможность состояться в той профессии, по которой учились, и с документально подтвержденным трудовым стажем у них лучше. Так что поколение начавших трудовую биографию в лихие 1990-е испытает на себе очень сильный удар.

— Как будет развиваться ситуация на рынке труда?

– Страны, которые, по советам МВФ, увеличили пенсионный возраст, и Греция, и Франция, столкнулись с потрясающей безработицей среди молодежи. Потому что там соблюдали законодательство, и старшее поколение, занявшее рабочие места, не спешило их освобождать. У нас же или возрастные сотрудники будут сидеть без дела, или молодежь не найдет себе рабочего места.

— На поколение лихих 90-х наложится еще и неэффективная работа накопительной части пенсии?

– Поколение, начиная с 1967 года рождения, попадает в полном объеме под обязательный накопительный элемент, который существовал с 2002-го по 2014 год. Деньги, которые туда отчислялись, полностью обесценились. Поэтому у этой возрастной когорты, при прочих равных, пенсия, даже когда они на нее выйдут, будет существенно меньше, чем у граждан более старшего возраста, у которых была преимущественно страховая часть пенсии, а накопительной не было. Мало того, что у них за счет накопительного элемента размер пенсии изменился, так и эту обесценившуюся пенсию они получат на 5 – 8 лет позже. Именно это поколение можно смело назвать «пенсионными страдальцами».

— Предлагаемый индивидуальный пенсионный капитал – это то же самое, что накопительная страховая пенсия?

— Накопительный элемент и страховая пенсия – принципиально разные пенсионные системы. Математически доказано, я этим занималась много лет, что в общенациональном масштабе обязательная накопительная система заведомо менее эффективна, чем страховая. Есть и практическое доказательство. За 12 лет (с 2002-го по 2014 год) отчислений на накопительную часть пенсии среднегодовая средневзвешенная доходность по пенсионным накоплениям составила 6%, инфляция – 10%, а индексация страхового пенсионного капитала в среднем – 19%. Поэтому накопительный элемент должен существовать исключительно как дополнительный, добровольный и необязательный. А предлагаемый индивидуальный пенсионный капитал – это тот же накопительный элемент, только «вид сбоку».

Есть и практическое доказательство. За 12 лет (с 2002-го по 2014 год) отчислений на накопительную часть пенсии среднегодовая средневзвешенная доходность по пенсионным накоплениям составила 6%, инфляция – 10%, а индексация страхового пенсионного капитала в среднем – 19%. Поэтому накопительный элемент должен существовать исключительно как дополнительный, добровольный и необязательный. А предлагаемый индивидуальный пенсионный капитал – это тот же накопительный элемент, только «вид сбоку».

— Кто заинтересован в том, чтобы накопительная часть оставалась?

– ЦБ, Минфин, НПФ, банки заинтересованы в том, чтобы создать такую пенсионную систему, чтобы за счет обязательных пенсионных средств граждан подпитывать банковско-финансовую систему. Для них это «дармовые» деньги. Даже по действующему закону никто не отвечает за доходность по накопительной части пенсии. Даже если она будет нулевой. В отличие от страховой пенсии. Поэтому, когда люди с обесценившимися деньгами будут выходить на пенсию через 10 – 15 лет, никто за это отвечать не будет. Более того, никто не будет обязан индексировать накопительную часть пенсии. Будет положительная доходность – будут индексировать. А на нет – и суда нет.

Более того, никто не будет обязан индексировать накопительную часть пенсии. Будет положительная доходность – будут индексировать. А на нет – и суда нет.

— Что надо изменить в пенсионной системе, чтобы она работала эффективно?

– Надо было не замораживать, а просто отказаться от обязательного накопительного элемента. Все обязательные выплаты должны идти на выплату текущей страховой пенсии. Накопительный элемент – только на добровольной основе. Ввести налоговое стимулирование отчислений на накопительные пенсионные системы.

Надо решить вопрос, что делать с пенсионными деньгами, которые накопились на счетах. Эти деньги полностью обесценились. Доходность была существенно меньше, чем индексация по страховой части. Надо ввести право добровольного выбора конвертации накопленного пенсионного капитала в страховой, с соответствующей переиндексацией. Фискальный эффект будет получен моментально — дефицит пенсионного фонда будет закрыт.

Также надо снять предельные ограничения по заработку, с которого уплачиваются страховые взносы. А солидарную часть страховых взносов на пенсионное обеспечение сделать прогрессивной. Это позволит в полном объеме восстановить льготы по страховым взносам для малых и инновационных предприятий.

Необходимо отказаться от дискриминации работающих пенсионеров по индексации и учету заработка для начисления пенсий и адаптировать формулу расчета пенсий. А также учесть давно требуемые изменения по учету заработка и стажа по периодам до 2002 года. Учесть тот факт, что на пенсию выходят возрастные когорты, не имеющие льгот, как ветераны войны и труда.

— Позволит ли это довести пенсии до 2 – 3 прожиточных минимумов?

– В России должна выполняться конвенция МОТ (Международной организации труда) по норме замещения. Это отношение средней пенсии к средней зарплате. Международная норма – 40 процентов. Во время кризиса коэффициент замещения снизился до 34%. В 2010 году он доходил до 36 – 37%. Самым низким он был в 2007 году — 23%. В советское время около 40%. За рубежом, например в Швеции, он составляет 65%. Пока мы должны обеспечить то, что хотя бы прописано в конвенции МОТ — 40% от заработной платы. Соответственно, пенсии должны индексироваться как минимум так же, как растет средняя заработная плата. А у нас с 2014 года пенсии индексируются в два раза меньше, чем растет средняя зарплата.

— Могут ли люди, которые начинали работать в 90-е, выйти «стучать касками», как шахтеры, когда поймут, что больше всех пострадают от реформы?

– Как политик могу сказать, что поколение, которое начало свою трудовую биографию в конце 80-х и начале 90-х, которое примет на себя основной удар очередной пенсионной реформы, к сожалению, самое аполитичное и неконсолидированное. Старшие граждане выросли в трудовых коллективах, они сохранили разветвленную систему горизонтальных коммуникаций. Шахтеры стучали касками потому, что они были из одного трудового коллектива, часто с лидерами и устоявшимися связями. А поколение «пенсионных страдальцев» начинало свою трудовую биографию в ларьках, небольших фирмах, в условиях вынужденной нелегальной занятости. Поэтому у них возможности социальной мобилизации гораздо хуже, чем у старшего поколения, которое выходило на улицы, протестуя против монетизации льгот в 2005 году. Это с одной стороны. С другой стороны, оно хуже, чем у молодежи – поколения, которое выросло в социальных сетях. «Пенсионные страдальцы» не привыкли к политическому протесту и всегда считали, что им нет дела до государства – они все будут делать сами, и не очень рассчитывали на пенсию. Но получилось так, что, когда они сейчас достигнут пенсионного возраста, кроме как на пенсию, большинству из них рассчитывать не на что.

— То есть в правительстве понимали, что не встретят сопротивления и активного протеста граждан?

– Реформу отложили до послевыборного периода. Но я не думаю, что в правительстве так глубоко анализировали ситуацию. Они оценивают проще: «Мы слишком много тратим на пенсии, надо тратить меньше». При этом отказываться от накопительного элемента банки и НПФ не хотят. Они рассчитывали получать свыше 1 трлн.в год от накопительных взносов. А теперь не получают, но к «дармовым» деньгам уже привыкли. И облагать налогами высокие зарплаты и бонусы тоже не хотят. Поэтому и восторжествовала идея: лишить пенсии часть граждан за счет повышения пенсионного возраста. Понятный и самый простой путь.

Беседовал Илья Казаков, «Фонтанка.ру»

ВОЗМОЖЕН ЛИ КАРАНТИН ДЛЯ ПЕНСИОННОЙ РЕФОРМЫ? – Мосправда-инфо

В 2019 году поменялись правила выхода на пенсию по возрасту. В первом полугодии — то есть вот сейчас — пенсионерами могут стать женщины, которым исполнилось 55 с половиной лет, и мужчины возраста 60 с половиной лет. Во втором полугодии права на пенсию в связи с достижением установленного возраста не получит никто.

А теперь представьте себе ситуацию. Во всем мире пандемия, в стране эпидемия. Жизнь замерла. Сейчас много говорят о том, сколько людей уже потеряло работу и сколько ее потеряет в обозримом будущем. Но есть категории, которые оказались особенно уязвимы. Одна из них — люди пограничного, предпенсионного возраста. Люди, которые сейчас находятся либо в процессе оформления пенсии, либо ждут, когда им наконец исполнятся эти 55 с половиной или 60 с половиной лет.

Ах, если бы не эта пенсионная реформа! Тогда Андрей вышел бы на пенсию аккурат под Новый год, ровно в 60 лет, и сейчас был бы уже, что называется, социально защищен.

Из-за того, что пенсионный возраст сдвигается постепенно, образуется эдакая лакуна, пропасть, в которую сейчас и попадают люди.

Андрею в этом смысле еще повезло: 60 лет и 6 месяцев ему будет в июне, в первой половине года. А возьмем человека, которому исполнилось 60 лет в марте, он уже другого года рождения и срок выхода на пенсию тоже другой?

Опять-таки по старым правилам он бы уже сейчас, во время пандемии, был бы с пенсией. Ну, по крайней мере, с поданными на нее документами. Однако по новым правилам расклад выходит совсем не радостным: пенсионного возраста 60,5 он достигнет только в августе. Следовательно, право на пенсию получит в первой половине 2021 года.

Или еще хуже: представьте себе человека, который родился всего на несколько дней позже Андрея — в январе 1960 года? Всего три-четыре дня разницы — но для него возраст выхода на пенсию будет уже 61 год и 6 месяцев. И пенсия ему «светит» не раньше августа следующего, 2021 года. А работу он, скорее всего, потерял уже сейчас.

Сейчас много говорят о том, что из-за пандемии стали коренным образом меняться рабочие схемы. Люди переходят на удаленную работу, осваивают деловые встречи с помощью видеоконференций… В общем плане можно сказать так: большинству людей приходится в авральном порядке учиться, осваивать новые технологии, новые профессии, приспосабливаться к новому режиму. У людей в возрасте 60+ лет способность к обучению снижена.

А это значит, что, потеряв работу из-за пандемии, они с меньшими шансами смогут восстановиться и освоить какую-нибудь новую нишу.

Впрочем, сложности есть и у тех людей, которые выходят на пенсию не на общих основаниях, а по льготам.

Анатолий шесть лет и девять месяцев проработал в «Мосметрострое», был проходчиком. Работа вредная — под землей. Поэтому для проходчиков год работы уменьшает на год срок выхода на пенсию. Проработал шесть лет — значит, на пенсию можешь выйти не в 60, а в 54 года.

54 года Анатолию исполнилось в конце января 2020 года, документы он подал точно в срок — и пока ни ответа ни привета. Вот уже апрельские иды прошли, а про пенсию ни слуху ни духу.

Эту задержку можно объяснить так: переход на удаленку усложнил работу практически для всех организаций, которые работают с приемом документов у граждан — и Пенсионный фонд тут не исключение. Сроки рассмотрения заявлений увеличились.

В качестве примера приведем Сергея. Он тоже строитель и тоже имеет право на льготную пенсию. В сентябре ему исполнится 55 лет. Сергей заранее собрал все необходимые документы и записался на примем в Пенсионный фонд на 6 апреля. Однако ему позвонили и сказали, что прием граждан временно приостановлен и придется перезаписаться. На когда именно — пока неясно.

Но ясно одно: в свете мирового кризиса и застоя экономики надо подумать о поддержке людей. В столице много сделано для людей самого критичного возраста 65+: волонтеры привозят для них продукты, им заблокировали социальные карты — чтобы не ездили. Однако возрастная категория около 60 лет тоже уязвима для коронавируса. И очень уязвима для экономических и социальных потрясений.

Я считаю, было бы правильно приостановить пенсионную реформу, посадить ее на карантин на пару лет, и дать возможность людям получить пенсию по старым правилам — женщинам в 55, а мужчинам в 60.

Яна МАЕВСКАЯ.

Пенсионный возраст планируется повысить – Газета.uz

Пенсионный возраст в Узбекистане планируется повысить поэтапно с учетом социальной защиты населения. Источник «Газеты.uz» в правительстве отметил, что это шаг неизбежен.

На узбекском языке: Пенсия ёши босқичма-босқич ўзгариши кутилмоқда

Ожидается, что к 1 апреля будет разработана Концепция реформирования системы государственного пенсионного обеспечения. Документом предусматривается повышение пенсионного возраста для мужчин с 60 до 62 лет, для женщин — с 55 до 58 лет. С какого года запланировано повышение, не уточняется.

«Нововведение не будет распространено на всех одновременно. Оно будет вводиться поэтапно с учетом социальной защиты населения… в первую очередь, для тех, кто уже готовится выйти на пенсию», — отметил собеседник.

В первом проекте концепции от 2018 года отмечалось, что система пенсионного обеспечения Узбекистана охватывает более 3,3 миллиона граждан, или примерно 10% населения. Пенсии по возрасту на тот момент получали 2,502 миллиона человек, по инвалидности — 360,3 тысячи, по случаю потери кормильца — 168,5 тысячи, социальные пособия — 294,1 тысячи человек.

В документе говорилось, что за счет граждан, имеющих достаточно высокий заработок и продолжительный стаж, выплачиваются пенсии незастрахованного характера, до сих пор действуют неоправданные льготы пенсионного обеспечения и ослаблена связь между размером пенсии и страховым взносом.

Разработчик проекта — внебюджетный Пенсионный фонд Министерства финансов — объяснял это такими причинами. В последние годы увеличивается нагрузка по пенсионным выплатам на экономически активное население. По прогнозам, с 2018 по 2025 год ожидался рост доли населения пенсионного возраста на 1,2 миллиона человек.

Средний пенсионный возраст в мире для мужчин и женщин составляет 62 года, в Узбекистане — 57,5 лет (для женщин — 55, для мужчин — 60 лет). В Казахстане, Кыргызстане и Таджикистане возраст выхода на пенсию по возрасту для мужчин установлен в 63 года, для женщин — 58 лет. В Казахстане пенсионный возраст женщин будет доведен до 63 лет, с поэтапным его увеличением на 6 месяцев каждый год. В Туркменистане пенсионный возраст составляет 62 года для мужчин и 57 лет для женщин.

На брифинге 28 января первый заместитель исполнительного директора Пенсионного фонда Медет Тлеуов отметил, что система пенсионного обеспечения также изменится.

По его словам, из 15 миллионов экономически активного населения только 5 миллионов платят налоги, демонстрируя прозрачность доходов. При этом пенсионная система тесно связана с возможностями налогоплательщиков.

Концепция также предусматривает переход от солидарной пенсионной системы (когда работающие за счет своих отчислений обеспечивают пенсии пенсионеров, то есть каждое поколение получает пенсии за счет следующего) к трехуровневой системе. В ноябре прошлого года такое поручение давал президент Шавкат Мирзиёев.

Первый уровень предполагает выплату государственной пенсии минимального размера. Второй уровень — это пенсия, накапливаемая на личном счету на основе отчисления определенной суммы из заработной платы с начислением процентов в размере не ниже ставки рефинансирования Центрального банка. В третьем случае человек сам определяет размер отчислений в пенсионный фонд.

«Пенсионная политика не должна основываться исключительно на единой пенсионной системе. Поэтому в развитых странах существует трехуровневая пенсионная система, основанная на использовании разных систем: государственной пенсии, накопительной пенсии и добровольного пенсионного страхования», — сказал глава отдела исполнительного аппарата Пенсионного фонда Шухрат Утаганов.

Реакция депутата

Депутат Законодательной палаты Олий Мажлиса, член фракции Либерально-демократической партии Расул Кушербаев выступил против предложения о повышении пенсионного возраста. По его словам, повышение возраста выхода на пенсию приведет к увеличению числа безработных.

«Если увеличить пенсионный возраст на год, это приведет к тому, что молодые люди не смогут занять от 200 до 250 тысяч рабочих мест на рынке труда, которые должны были высвободить пенсионеры. Если учесть, что за один год на рынок труда страны приходят в среднем 600 тысяч молодых людей, то какая армия из сотен тысяч безработных появятся в течение нескольких лет?» — задался вопросом парламентарий.

Расул Кушербаев заявил, что парламент может и не принять такое предложение. Он призвал не оставаться равнодушными представителей других партий, которые в своих предвыборных программах обещали защищать интересы пенсионеров и молодежи.

В ПФР напомнили, как будут назначаться пенсии по возрасту в 2021 году

МОСКВА, 12 мар — ПРАЙМ. В текущем 2021 году в России продолжает действовать переходный период по повышению возраста, дающего право на пенсию по старости, отмечается в сообщении Пенсионного фонда России (ПФР).

Как изменятся социальные пенсии с 1 апреля

Несмотря на то, что с 1 января возраст выхода на пенсию по старости вырос еще на год (общее увеличение составило три года), пенсии в этом году назначаются на 1,5 года раньше нового пенсионного возраста: в 56,5 лет женщинам и в 61,5 года мужчинам.

«Такой шаг обеспечивает специальная льгота, которая распространяется на всех, кто должен был стать пенсионером в 2020 году по условиям прежнего законодательства. Это женщины 1965 года рождения и мужчины 1960 года рождения», — отмечает ПФР.

Из-за этой льготы пенсия россиянам — женщинам 1965 года рождения и мужчинам 1960 года рождения — будет назначаться во второй половине 2021-го и первой половине 2022-го — в зависимости от того, на какое полугодие приходится день рождения.

Гражданам, кто в 2021 году достигнет прежнего пенсионного возраста (55 лет для женщин и 60 для мужчин), пенсия по старости будет назначена в 2024 году, в соответствии с планом переходного периода.

«Для многих россиян выход на пенсию остался в прежних возрастных границах. В первую очередь это относится к людям, имеющим льготы по досрочному получению «, — напомнили в фонде.

Например, это:

- шахтеры,

- горняки,

- спасатели,

- водители общественного транспорта,

- другие работники, занятые в тяжелых, опасных и вредных условиях труда.

Это происходит из-за того, что работодатели уплачивают за них дополнительные взносы на пенсионное страхование. Большинство таких работников, как и раньше, выходят на пенсию в 50 или 55 лет в зависимости от пола.

ДОСРОЧНО

«Досрочный выход также сохранился у педагогов, врачей и представителей некоторых творческих профессий, которым выплаты назначаются не по достижении пенсионного возраста, а после приобретения необходимой выслуги лет», — пояснили в ПФР и добавили, что пенсия в этом случае оформляется с учетом переходного периода по повышению пенсионного возраста. Он начинает действовать с момента приобретения выслуги лет по профессии.

В качестве примера фонд приводит ситуацию учителя: школьный учитель, выработавший в апреле 2021 года необходимый педагогический стаж, сможет выйти на пенсию в соответствии с переходным периодом через три года, в апреле 2024-го.

Читайте также:

Еще одна категория россиян получит прибавку к пенсии

Безусловный базовый доход — утопия или реальный способ побороть бедность

Доходы россиян продолжают падать. По данным Росстата, только за прошлый год они снизились на 3,5%. Число наших соотечественников, живущих за чертой бедности, выросло на 400 тысяч человек. Как раз население Сургута. Причем, как водится, в официальную статистику попадают далеко не все, и на самом деле ситуация с доходами гораздо хуже.Причин много. Среди них и затянувшийся экономический кризис, высокая закредитованность и резкое падение мировых цен на энергоносители. И, конечно же, пандемия коронавируса, что усугубила все наши беды. Но разговор только о причинах — это подмена реальной работы болтовней. Сегодня пора поговорить о том, что же нужно делать, чтобы экономическое положение людей пришло в норму. Лучшим выходом для этого считаю внедрение безусловного базового дохода.

Сама идея проста. Каждый гражданин страны должен получать определенную сумму от государства. Вариантов много. Это может быть разовая выплата при рождении. А может быть ежемесячная поддержка. С рождения и до самой смерти. Независимо от того, работает человек или нет. В основе же этих выплат лежат доходы от продажи ресурсов страны — нефти, газа, леса, руды. Налоги с этих продаж в немалой степени наполняют государственную казну. А недра, как говорит новая Конституция, принадлежат государству. То есть, по сути, нам с вами. А значит, должны работать на нас.

Успешным примером, тем, который нам следует взять на вооружение, является пример арабских нефтяных стран. Там часть доходов от продажи ресурсов активно идет на помощь населению, позволяя бороться с бедностью. И это продолжается уже не одно десятилетие.

Не везде, правда, опыт введения базового дохода оказался удачным. Так, в Канаде эксперимент продлился почти 20 лет, но от него в конце-концов отказались, сославшись на то, что экономика страны его не потянула. Не было достаточного количества природных ресурсов, чтобы обеспечить выплаты. Отказались от этого инструмента и в Швейцарии. Причем сами же жители проголосовали против на референдуме. Мол, лишние деньги не нужны, и так материально обеспечены. Ни тот, ни другой случай явно не про нас.

Мы должны думать о безопасности страны. Ведь нищета населения — экономическая бомба замедленного действия. В условиях неспокойной международной ситуации, когда постоянно вводятся санкции, нужно держать экономику на плаву, помогать российским производителям и развивать внутренний рынок. Сделать это можно только при хорошей покупательской способности населения. Есть деньги у людей — значит, бесперебойно работают заводы, сельхозпроизводители, рынок услуг. Это значит, меньше безработных. В итоге количество бедных сокращается. И наоборот увеличивается количество граждан, уверенных в завтрашнем дне. А вместе с этим увеличивается и доверие к своему государству.

История социального обеспечения

Более десяти лет группа пожилых американцев обращалась к своим избранным должностным лицам с петициями с просьбой исправить то, что, по их мнению, является несправедливостью, с которой они столкнулись в отношении своих пособий по социальному обеспечению. Проще говоря, эти бенефициары — все в возрасте от 73 до 77 лет, все родившиеся в период с 1917 по 1921 год (9) Уход убеждены, что они получают меньше, чем их справедливая доля пособий по социальному обеспечению в результате изменений, внесенных Конгрессом в систему. в 1977 г.

В качестве доказательства они указывают на собственную статистику Управления социального обеспечения, которая демонстрирует, что многие из этих шести миллионов пенсионеров или около того получают пособия, которые в целом ниже, чем у других получателей, которые имеют аналогичный стаж работы, но родились либо до или после них. И когда эти уровни выгоды отображаются на вертикальной гистограмме, они на самом деле быстро падают, а затем снова движутся вверх, создавая своего рода V-образную «выемку», которая стала представлять то, что теперь известно как « Проблема с выемкой »(см. Диаграмму 6).

Как это случилось?

Проблема специального увеличения

Программа социального обеспечения не статична; Конгресс периодически пересматривает и пересматривает его. Существенные изменения произошли даже между моментом создания программы в 1935 году и днем, когда были произведены первые ежемесячные выплаты пособий в 1940 году.

Первоначально социальное обеспечение должно было предоставлять ежемесячные пособия только пожилым людям, которые вышли на пенсию с работы в торговле и промышленности.Последующие поправки добавили новые категории бенефициаров, включая супругов и детей пенсионеров; оставшиеся в живых умерших рабочих; и инвалиды, их супруги и дети.

Кроме того, охват был расширен за счет включения новых категорий сотрудников, фермеров и других самостоятельно занятых лиц, а также государственных и некоммерческих служащих. Периодические поправки также изменили правила определения права на получение пособия, такие как количество отработанного времени, необходимое для получения права на получение пособия, возраст, в котором он предоставляется, и то, как работа после выхода на пенсию влияет на размер пособий.

Однако наиболее важным вопросом, стоящим перед Комиссией, являются частые изменения, которые Конгресс вносил в правила, определяющие размер ежемесячных пособий. Некоторые из этих изменений были внесены для учета других модификаций программы; (10) большинство из них, однако, были внесены, чтобы компенсировать инфляционную эрозию покупательной способности выплат пособий.

До 1972 года размер пособия определялся с использованием таблицы (11), которая соотносила размер базового пособия со средней «покрываемой» заработной платой.(12) Размер пособия, определенный по этой таблице, не изменится, если Конгресс не внесет поправки в закон.

Но инфляция обычно сказывалась на реальной стоимости этих статических выгод. Следовательно, время от времени Конгресс будет пересматривать в сторону увеличения суммы пособий в таблице. (13) Эти периодические специальные повышения восстанавливают утраченную покупательную способность существующих бенефициаров и обеспечивают более высокие первоначальные льготы для новых бенефициаров.

Хотя в то время это не было широко известно, размеры пособий этих новых пенсионеров, как правило, были значительно выше, чем у существующих получателей.Почему? Ответ кроется в росте заработной платы.

Поскольку как повышение производительности, так и инфляция со временем естественным образом увеличивают уровень заработной платы, новые бенефициары достигают пенсионного возраста с более высокой средней заработной платой, чем работники с аналогичной карьерой, вышедшие на пенсию раньше. Поскольку Управление социального обеспечения основывает выплаты на истории заработной платы работника, эти новые пенсионеры имеют право на более высокие выплаты в результате такого роста заработной платы. Но они также осознавали увеличение дохода всякий раз, когда Конгресс увеличивал пособия для тех, кто уже участвует в программе, чтобы компенсировать инфляцию.(14)

Изменение финансирования

В начале 1960-х годов инфляция была довольно скромной, в среднем немногим менее 1,5 процента в год. Однако к концу 1960-х годов этот показатель увеличился более чем втрое, примерно до пяти процентов в год.

В ответ Конгресс стал чаще, чем раньше, предлагать специальные увеличения пособий. (15) Некоторые наблюдатели были встревожены тем, что это увеличение опережало инфляцию; другие тем временем были обеспокоены тем, что пенсионные пособия сокращались в ожидании решения Конгресса.Эти две очень разные проблемы объединились в поддержку изменения закона, которое обеспечило бы автоматическое увеличение годового дохода, определяемое индексом инфляции @ на основе индекса потребительских цен или ИПЦ.

При поощрении и поддержке со стороны исполнительной власти и основных заинтересованных групп Конгресс принял закон о создании такой системы в 1972 году. Новый закон ежегодно корректировал размер пособий, если ИПЦ увеличивался на три или более процента с момента последнего увеличения пособий.

К сожалению, в новом законе был недостаток в том, что он просто скорректировал размер пособий, используя тот же метод, который Конгресс использовал при создании предыдущих специальных повышений.Опять же, это означало более высокие льготы не только для тех, кто уже участвовал, но и для новых бенефициаров, которые также получали выгоду от роста своей заработной платы. Короче говоря, новый закон приведет со временем к увеличению реальных пособий для последующих пенсионеров.

Финансирование этого увеличения, однако, сильно отличалось от старого специального подхода.

Финансирование ранее основывалось на безопасных, но нереалистичных предположениях о том, что (1) не будет дальнейшего увеличения пособий и (2) не повысится уровень заработной платы.Когда уровень заработной платы действительно повышался, это порождало «непредвиденные» налоговые ресурсы, создавая профицит. Осознавая, какое увеличение размера пособия он может «позволить», Конгресс затем предоставит еще одно специальное увеличение пособия, скорректировав в сторону увеличения размер облагаемой налогом заработной платы, чтобы в полной мере воспользоваться преимуществами повышения уровня заработной платы.

Согласно новому закону, увеличение пособий будет происходить автоматически, как и увеличение максимальной налогооблагаемой заработной платы. Это означало, что Конгресс должен был заранее предоставить им финансирование.е., не зная, на сколько увеличится заработная плата. Следовательно, Конгрессу придется полагаться на экономические прогнозы, чтобы определить, будет ли увеличение доходов, вызванное повышением заработной платы, достаточным для покрытия возросших затрат на увеличение пособий.

Другими словами, Служба социального обеспечения больше не могла использовать статические (и безопасные) экономические прогнозы; он должен будет зависеть от более рискованных, динамичных прогнозов будущих уровней заработной платы и цен. (16) Он также должен будет полагаться на готовность Конгресса действовать быстро, чтобы поднять налоги, чтобы покрыть затраты на увеличение пособий, если рост заработной платы окажется доказанным. неадекватный.

Конгресс вряд ли мог выбрать худший момент, чтобы отойти от прежней, более осторожной системы финансирования. В 1970-е годы экономика не оправдывала всех ожиданий, что привело к серьезным последствиям для финансовой жизнеспособности системы социального обеспечения.

Преимущества угрожают превысить доходы

Как экономика могла так сильно повлиять на социальное обеспечение?

Три экономических фактора напрямую влияют на финансовую стабильность целевых фондов социального обеспечения: инфляция, рост заработной платы и занятость.Как показано на диаграмме 1, эти три фактора относительно стабильно работали в 1950-х и 1960-х годах, но резко изменились в 1970-х годах.

Инфляция, которая приводит к увеличению расходов на выплату пособий, значительно выросла в конце 1960-х годов. Но вместо того, чтобы вернуться к тому, что тогда считалось более «нормальным» уровнем 1950-х и начала 1960-х годов, инфляция резко выросла в 1970-х годах, в конечном итоге достигнув двузначных цифр и в среднем за этот период составив около восьми процентов.

Обычно высокая инфляция сопровождается низким уровнем безработицы.Но 1970-е годы оказались десятилетием «стагфляции», в течение которого и инфляция, и безработица были высокими.

Это своеобразное экономическое обстоятельство подорвало финансирование социального обеспечения по трем важным причинам: (1) оно замедлило поступление налогов в целевые фонды; (2) это привело к быстрому увеличению пособий как для существующих бенефициаров, так и для недавно вышедших на пенсию работников; и (3) он дополнительно увеличил размер выплачиваемых пособий, поскольку пожилые безработные выходили на пенсию раньше срока.(17)

Что случилось с ростом заработной платы? В целом, более высокая средняя заработная плата хороша для социального обеспечения, потому что в целевые фонды поступает больше налогов. Но важен не абсолютный уровень роста заработной платы; критически важна зависимость роста заработной платы от инфляции.

Как показано на диаграмме 1, рост заработной платы в 1950-х годах более чем вдвое превышал рост инфляции. В 1960-е годы рост заработной платы снова значительно опередил инфляцию.Однако в 1970-е гг. Инфляция фактически не дотянула.

Поскольку инфляция приводит к увеличению расходов на пособия, заработная плата (и налоги на нее) должны расти, чтобы платить за пособия. Достаточность финансирования для закона 1972 года основывалась на предположении, что рост заработной платы будет продолжаться примерно вдвое быстрее инфляции. Когда рост заработной платы не смог даже сравниться с инфляцией в 1970-х годах, это привело к сильно недофинансированию программы социального обеспечения.

К сожалению, это не временное отклонение.Хотя ожидалось снижение инфляции, актуарии больше не хотели делать долгосрочные прогнозы, основанные на предположении, что рост заработной платы опередит инфляцию, как это было в 1950-х и 1960-х годах. В этих условиях метод расчета начальных пособий, основанный на сочетании роста заработной платы и инфляции, неизбежно приводил к тому, что пособия росли быстрее, чем доходы.

Для тех, кто уже участвует, новый закон сработал так, как ожидалось: изменения в размерах пособий отражали инфляцию.Однако для новых бенефициаров первоначальный размер пособий рос быстрее, чем размер заработной платы. В результате процент заработной платы, заменяемой пособиями по социальному обеспечению, будет увеличиваться из года в год, в конечном итоге возрастая до такой степени, что многие новые бенефициары будут получать пособия, превышающие их заработок до выхода на пенсию — условие, которое является столь же необоснованным, сколь и неустойчивым. (18)

Проблема устранена

Плохие экономические новости пришли быстро.В то время, когда были приняты поправки 1972 года, Конгресс намеревался запустить механизм автоматического увеличения пособий в 1975 году. Но высокая инфляция заставила Конгресс принять дополнительное специальное повышение в 1973 году, тем самым сделав необходимость изменений очевидной еще раньше. К началу 1974 года Попечительский совет целевых фондов социального обеспечения сообщил, что программа имеет очень серьезный долгосрочный дефицит.

Назначенный в 1974 г. Консультативный совет по социальному обеспечению, учрежденный законом, уделял внимание главным образом этим финансовым проблемам.Кроме того, две группы актуарных и экономических экспертов были созваны Комитетом по методам и средствам Палаты представителей и Финансовым комитетом Сената для оценки масштабов проблемы и предложения решений.

Хотя мнения относительно лучшего решения разошлись, было широко распространено мнение, что любое решение должно включать в себя серьезный пересмотр метода определения первоначальных выгод. Кроме того, было решено, что необходимо будет найти меры по устранению других факторов, таких как снижение уровня фертильности, увеличение продолжительности жизни и рост числа случаев инвалидности, которые так негативно влияют на долгосрочную целостность системы.

Насколько серьезна была ситуация? К середине 1970-х прогнозировалось, что долгосрочные издержки социального обеспечения превысят доход более чем на 50 процентов. Без корректирующих действий фонды Социального обеспечения будут исчерпаны, и система не сможет выполнять свои уставные обязательства к началу 1980-х годов.

Решение: индексация заработной платы

К 1976 году необходимость существенного пересмотра программы социального обеспечения и ее финансирования была совершенно очевидна.(19) В июне администрация Форда представила Конгрессу предложение о создании нового метода определения начальных выплат (20), основанного на подходе, называемом «индексация заработной платы», методе, который корректирует заработную плату рабочего с учетом изменений в экономике в целом. заработной платы в течение всей его жизни ». Слушания по этому предложению были проведены, но Конгресс объявил перерыв на предстоящие президентские выборы до завершения полного рассмотрения.

Новая администрация президента Картера направила свои предложения в Конгресс в мае 1977 года.В его пакет входило то же решение «индексации заработной платы», предложенное администрацией Форда, а также множество новых налоговых и финансовых предложений.

Несмотря на поддержку двумя администрациями индексации заработной платы, Конгресс рассмотрел множество альтернативных предложений !! в длительной серии слушаний. В конечном итоге и Палата представителей, и Сенат приняли закон, заменяющий ошибочный метод 1972 года методом индексации заработной платы, и президент Картер подписал эти новые поправки о социальном обеспечении в качестве закона 20 декабря 1977 года.

Эти новые поправки сохранили способ корректировки пособий с учетом инфляции для тех, кто уже находится в списках C, другими словами, существующие бенефициары продолжали получать годовые надбавки (COLA) на основе процентного увеличения ИПЦ. Способ расчета первоначальной выгоды. однако был полностью переработан.

Согласно старому закону, первоначальное пособие человека определялось путем усреднения фактической заработной платы, которую он или она получал (на «оплачиваемых» работах) за период, примерно равный продолжительности трудовой жизни.Затем использовалась таблица пособий для определения базовой суммы, подлежащей выплате.

Но поскольку уровень заработка в экономике имеет тенденцию увеличиваться с каждым годом, первоначальные выплаты имели тенденцию увеличиваться по мере роста среднего заработка работника. Кроме того, эти льготы также были «индексированы по ценам» с поправкой на инфляцию, поскольку цифры в таблице выросли на процентное увеличение ИПЦ.

Фиксированная формула вводит индексацию заработной платы

Таким образом, старый закон при некоторых экономических условиях приводил к завышению начальных выплат за счет увязки или «объединения» эффекта роста заработной платы и цен.Закон 1977 года «разделил» (23) эти два элемента, заменив фиксированную формулу для определения первоначальных выгод: (24)

- 90 процентов от самого низкого диапазона среднемесячного индексированного дохода, плюс

- 32 процента от среднего диапазона таких доходов, плюс

- 15 процентов от наивысшего диапазона таких доходов (до максимума, зависящего от суммы заработка, с которой уплачиваются налоги).

Как и в старом подходе, в этом новом подходе использовались средние заработки за «продолжительность работы».«Но теперь эти доходы будут скорректированы (« проиндексированы »), чтобы отразить рост заработной платы в экономике C, другими словами, прошлые заработки будут переведены в их эквивалент в текущем уровне заработной платы. (25)

Приняв этот новый метод, Конгресс намеренно снизил первоначальные выплаты, чтобы компенсировать непреднамеренное увеличение, которое могло произойти в результате ошибочного метода 1972 года. Тем не менее, он защищал всех, кто достиг возраста допуска до 1979 г., то есть тех, кто родился до 2 января 1917 г., путем «дедовщины» их по старому закону.Это защитило людей, которые уже фигурировали в списках льгот, а также тех, кто мог выйти на пенсию в 1978 году или ранее, но продолжал работать. Для тех, кто продолжал работать, первоначальные расчеты пособий в результате этого дедовщины оказались особенно щедрыми.

Таким образом, работник, выходящий на пенсию по новому закону, обычно будет получать меньшие льготы, чем работник I, уходящий на пенсию по старому закону, что было намерением Конгресса. Однако, чтобы свести к минимуму внезапность этого изменения, Конгресс разработал специальный пятилетний «переходный метод» для людей, которые с 1979 года получат право на получение пособий.(26) Другими словами, для тех, кто родился в период с 1917 по 21 год, я был бы первым, чьи выплаты рассчитывались согласно новому закону. Этот «переходный метод» был разработан для облегчения их перехода на новый, более низкий уровень льгот.

Переходный метод был идентичен старому методу, за исключением того, что (1) заработок после 61 года не мог использоваться для расчета пособий, и (2) после 1978 года корректировки на инфляцию не производились до 62 лет. (27) Лица, имеющие право на получение льгот. При переходном методе выгоды рассчитывались бы в соответствии с методом нового закона, если бы он давал более высокие выгоды.

Переходный метод не изменился и не был ли он предназначен для изменения того факта, что люди, родившиеся после 1 января 1917 года, будут получать, за некоторыми исключениями, меньшее пособие, чем те, кто родился до этого года. В этом была цель закона 1977 года.

Ставки на замену стабилизированы

Перейдя к системе, в которой первоначальные выплаты были привязаны только к росту заработной платы, Конгресс сделал социальное обеспечение менее чувствительным к непредвиденным экономическим изменениям.Также была создана система, в которой пособия заменят примерно такой же процент предпенсионного заработка будущих пенсионеров.

Эта стабилизация «коэффициентов замещения» (пособия по отношению к заработку за год до выхода на пенсию) была крайне необходима: для рабочего, который имел средний заработок и вышел на пенсию в возрасте 65 лет, старый закон увеличил коэффициент замещения с 34 до 42 процентов в период с 1970 г. и 1974. (29) Если бы поправки 1977 года не были приняты, этот показатель достиг бы 46 процентов к 1979 году, 60 процентов к 2020 году и 67 процентов к 2050 году.Коэффициент замены для работников с низкими доходами достиг бы более 100 процентов.

Как оказалось, эти долгосрочные прогнозы существенно занижали рост коэффициента замещения. Согласно предположениям 1994 года, метод 1972 года (если бы он оставался в силе) обеспечил бы 70-процентный коэффициент замещения для работников со средней заработной платой, выходящих на пенсию в возрасте 65 лет к концу этого десятилетия.

Цель поправок 1977 г. заключалась в стабилизации коэффициентов замещения для всех будущих работников с аналогичной структурой заработка с целью замены 42 процентов средней заработной платы рабочего при выходе на пенсию на 65 и 35 процентов при выходе на пенсию на 62. Как всегда, заменяя более высокую заработную плату. доля заработной платы для работников с заработком ниже среднего и меньшая часть заработной платы для работников с заработком выше среднего.

Диаграммы 2 и 3 показывают эти коэффициенты замещения, основанные на заработке в год, предшествующий выходу на пенсию (графики предполагают, что заработок людей в каждый год равен средней заработной плате, и что они выходят на пенсию в возрасте 62 или 65 лет).

Как видно из этих диаграмм, новый закон фактически исправляет непреднамеренный рост коэффициентов замещения, вызванный законодательством 1972 года. Затем переходный метод облегчает переход к желаемому коэффициенту замещения около 42 процентов (для выхода на пенсию в 65 лет) или 35 процентов (для выхода на пенсию в 62 года).(30) На диаграмме 2 разница в коэффициентах замещения между теми, кто родился в 1917 году, и теми, кто последует за ней, намного меньше, чем те, которые представлены на диаграмме 3.

Цель в 42 процента представляет собой снижение примерно на 10 процентов по сравнению с ожидаемой к 1979 году ставкой (31), если бы применялся старый закон. Размер разницы между коэффициентами замещения, установленными старым законом, и коэффициентами замещения, установленными новым законом, со временем будет увеличиваться.

Целевой показатель коэффициента замещения в 42 процента был близко приближен к фактическому опыту, как отмечено в диаграмме 4 (которая также представляет ожидаемый по сравнению с фактическим ростом коэффициентов замещения социального обеспечения, прогнозируемый до 2000 года).

Новый метод стабилизировал взаимосвязь между начальными выплатами и предпенсионным доходом. В долгосрочной перспективе эти изменения также сделали финансирование социального обеспечения более стабильным, поскольку и доходы (налоги), и расходы (начальные уровни пособий) будут определяться одним и тем же экономическим фактором: ростом заработной платы. Кроме того, после расчета первоначальной выгоды ее покупательная способность будет поддерживаться на текущем уровне за счет индексации цен. (32)

Таким образом, система социального обеспечения была намеренно переработана, чтобы гарантировать, что (1) каждый год когорта новых бенефициаров начинала с того же коэффициента замещения относительно их доходов до выхода на пенсию, что и бенефициары в предыдущие годы, и (2) размер их пособий не отставал от инфляция.(33)

Для некоторых людей новый закон привел к увеличению пособий. (34) Но для большинства получателей, которым после 1978 года исполнилось 62 года, новый метод давал меньшие пособия, чем те, которые были бы получены по старому закону (при расчете этих пособий Социальное обеспечение Администрация всегда использует методCnew law или transitionalC, что дает наибольшую сумму).

Для некоторых, родившихся между 2 января 1917 г. и 1 января 1922 г., влияние этого преднамеренного перехода к более низким льготам было несколько смягчено переходным методом.(35) Однако, как и предполагалось, этот метод быстро становился все менее и менее эффективным в ограничении различий в уровнях пособий, обусловленных старыми и новыми законами. (35)

Поскольку Конгресс внес изменения в новый закон на основании даты рождения и «дедушек» работников, родившихся до 1917 года по старому закону, два человека с аналогичным стажем работы, но немного разными датами рождения могли получать существенно разные льготы ( 37)

Для людей, выходящих на пенсию в возрасте 62 лет, различия, как правило, невелики.Однако для тех, кто выходит на пенсию в более позднем возрасте, различия могут быть довольно большими. (38) Важно также отметить, что для людей, родившихся до 1910 года, различия, независимо от того, выходят ли они на пенсию в 62 или 65 лет, существенны, как в отношении рожденные между 1910 и 1917 годами и рожденные после 1917 года.

На диаграммах 5 и 6 показаны уровни пособий (в долларах 1994 г.) для рабочих, которые имели средний заработок каждый год и вышли на пенсию в возрасте 62 и 65 лет, соответственно. Снижение размеров пособий для тех, кто выходит на пенсию в возрасте 65 лет и родившихся в 1917 году, в сочетании с продолжающимся снижением в течение следующих трех лет, отражает влияние нового закона и уменьшающееся влияние переходного положения.(39) После этого уровни пособий начинают расти, в первую очередь из-за того, что при использовании метода индексации заработной платы для расчета начальных уровней пособий и обеспечения стабильных коэффициентов замещения все будущие получатели пособий получат более высокую базу пособий, чем те, кто родился до них, что отражает постепенный рост доходов в экономике. (40)

Почему поднять пенсионный возраст Социального обеспечения будет нелегко

Президент Рональд Рейган подписывает Закон о поправке к Закону о социальном обеспечении 20 апреля 1983 года.

Корбис | Getty Images

В 1983 году произошло нечто необычное: республиканцы и демократы пошли на компромисс и приняли исторический закон о реформе социального обеспечения.

Сделка была заключена маловероятной парой: тогдашний президент Рональд Рейган, республиканец, и Тип О’Нил, конгрессмен-демократ от Массачусетса и спикер палаты представителей.

Вместе с лидером большинства в Сенате Говардом Бейкером, штат Теннеси, они создали двухпартийную комиссию для оценки социального обеспечения.20 апреля 1983 года Рейган подписал поправки к программе, которые привели к изменениям в правилах финансирования, страхового покрытия и льгот.

Недавно сенатор Митт Ромни, штат Р-Юта, представил новое предложение по социальному обеспечению, которое поддерживает создание двухпартийных комитетов для рассмотрения восстановления баланса программы, а также национальных программ Medicare и дорожных программ.

Это предложение вызывает озабоченность по поводу того, что история повторится и приведет к одному изменению: снова повысить полный пенсионный возраст.

Что такое полный пенсионный возраст?

Полный выход на пенсию определяется как возраст, в котором работники, имеющие право на получение пенсии, могут получать 100% своих пенсионных пособий на основании их трудового стажа.

Отдельное число 62 — это возраст, когда работники впервые имеют право на получение пенсионного пособия. Но, подав заявку раньше, они получат сокращенные ежемесячные пожизненные чеки.

Полный пенсионный возраст традиционно составлял 65 лет. Однако это изменилось с принятием в 1983 году закона, подписанного Рейганом, который постепенно увеличил полный пенсионный возраст до 67 лет, в зависимости от года рождения человека.

Кроме того, лица, которые откладывают получение пособия после достижения полного пенсионного возраста, могут получать на 8% больше в год до достижения возраста 70 лет.

В настоящее время только 80% обещанных пособий будут выплачены к 2035 г. сделано, чтобы укрепить социальное обеспечение.

Чтобы исправить это, политики сталкиваются с трудным выбором: повысить налоги или уменьшить льготы.

«Когда Конгресс рассматривает вопрос:« Как мы собираемся в конце концов сбалансировать систему социального обеспечения? » вероятно, это будет комбинация увеличения доходов и некоторого сокращения пособий », — сказал Ричард Джонсон, директор программы пенсионной политики в некоммерческой исследовательской организации Urban Institute.

Почему повышение пенсионного возраста вызывает споры

Некоторые республиканцы, в том числе Ромни, обсуждали повышение пенсионного возраста в рамках реформы системы социального обеспечения. Двухпартийный план Симпсона-Боулза, более формально известный как Национальная комиссия по фискальной ответственности и реформе, включал предложение о повышении пенсионного возраста по социальному обеспечению до 69 к 2075 году, среди других изменений, чтобы помочь сократить государственный долг.

«Когда социальное обеспечение только начиналось, средняя продолжительность жизни была на 17 лет ниже, чем сегодня», — сказала Рэйчел Греслер, научный сотрудник консервативного аналитического центра Heritage Foundation.«И все же пенсионный возраст повысился всего на два года».

Хотя Грешлер сказал, что есть смысл повысить пенсионный возраст, не все согласны с тем, что такая смена сработает.

Алисия Маннелл, директор Центра пенсионных исследований при Бостонском колледже, сказала, что сомневается, что повышение пенсионного возраста будет иметь смысл, как это было в 1983 году.

Это потому, что многие люди выходят на пенсию неподготовленными. Возьмем, к примеру, нашу текущую программу 401 (k).По ее словам, это не принесло больших пенсионных сбережений. По данным Центра пенсионных исследований, в 2016 году у типичного 60-летнего человека на 401 (k) было сэкономлено менее 100000 долларов. Между тем, как отметил Маннелл, половина работников вообще не имеют доступа к пенсионному плану на рабочем месте.

«Если посмотреть на пенсионную систему в целом, то других источников денег для людей, кроме социального обеспечения, не так много», — сказал Маннелл.

Другая проблема заключается в том, что, хотя ожидаемая продолжительность жизни растет, она не увеличивается равномерно среди населения.По словам Джонсона, для некоторых групп с низкими доходами ожидаемая продолжительность жизни оставалась неизменной в течение последних 20 лет.

Как это может вызвать другие изменения

Многие люди не могут удержаться, чтобы подать заявку на социальное обеспечение в своем полном пенсионном возрасте, либо из-за отсутствия работы или плохого состояния здоровья, и, следовательно, требуют как можно раньше в возрасте 62 лет.

Однако, если полный пенсионный возраст будет повышен и самый ранний возраст для подачи заявления останется прежним, люди в 62 года будут получать еще меньше пособий, сказал Джонсон.

Некоторые выступают за повышение начального пенсионного возраста с 62 до 64 или 65 лет, чтобы устранить эту проблему. Это не касается того, что случится с людьми, которые не могут работать в возрасте 63 или 64 лет, пока они не получат право на пособие.

Больше от ваших денег — ваше будущее:

Митт Ромни продвигает новый план по исправлению социального обеспечения

Этот закон может увеличить платежеспособность социального обеспечения.

Пособия по социальному обеспечению увеличатся на 1,6% в 2020 году

«Есть много людей которые действительно рассчитывают на социальное обеспечение как на важный спасательный круг », — сказал Джонсон.«Если мы удалим этот спасательный круг, что произойдет с этими людьми? Это своего рода политическая дилемма».

С другой стороны, законодатели могут увеличить стимулы для ожидания подачи иска с 70 до 75, сказал Джонсон.

Исследования показали, что повышение пенсионного возраста побуждает людей работать немного дольше.

«Люди, кажется, воспринимают этот полный пенсионный возраст как своего рода сигнал о том, когда пора уходить на пенсию», — сказал Джонсон.

Это может быть полезно для рабочих, потому что дополнительные годы работы позволяют им больше откладывать и увеличивать размер их пособий.По словам Джонсона, это также хорошо для общества, поскольку эти работники продолжают платить налоги и повышать производительность труда.

Пенсионная реформа

Пенсионная реформаПенсионная реформа

[ индекс ] Рекомендация по бюджету Дома 2 на 2011 финансовый год:

Кратко о проблемах

Деваль Л. Патрик, губернатор

Тимоти П. Мюррей, лейтенант-губернатор

Этап 2 пенсионной реформы: Комплексная пенсионная реформа

Обеспечение справедливая, финансово устойчивая и заслуживающая доверия пенсионная система для государственных сотрудников в интересах Содружества, налогоплательщиков и общественности. сотрудники.

В июне 2009 г. Губернатор Патрик и Законодательное собрание работали вместе принять историческое законодательство о пенсионной реформе, закрывающее лазейки и устранил злоупотребления, помогая восстановить доверие общества к правительству и снизить долгосрочные издержки пенсионной системы штата.

Жестокое обращение и лазейки реформы, проведенные в июне 2009 года, стали важным первым шагом в реформировании наша пенсионная система. С тех пор работа была продолжена Пенсионной реформой. Комиссия и другие, чтобы оценить и определить другие изменения, необходимые для внесения система жизнеспособна в долгосрочной перспективе.

Законодательство губернатора о второй фазе пенсионной реформы предлагает дополнительные системные реформы, необходимые для обеспечения устойчивости и надежность нашей пенсионной системы, включая положения, которые:

- Обновить система, отражающая демографические изменения, в том числе тот факт, что люди жить и работать дольше;

- Устранить злоупотреблений за счет мер по борьбе с выбросами, увеличивая количество лет, на которые для расчета пенсионных выплат, более тщательного изучения законодательства, приносящего пользу отдельных сотрудников и отмена выходных пособий по Разделу 10; и

- Адрес проблемы справедливости за счет обновления покупки заслуживающих доверия услуг и обратного выкупа положения, требующие от судей SJC вносить взносы в их пенсии в качестве других государственных сотрудники делают, ограничивая ежегодную выплату пенсий, которую поддерживает система и налогоплательщики для пенсионеров, а также усиление внимания к специальному законодательству, которое приносит пользу отдельные сотрудники.

Пенсионная реформа и инициативы по модернизация пенсионной системы позволит сэкономить более 2 миллиардов долларов 30 лет.

Конкретные предложения по реформе:

Увеличение пенсионного возраста и отменить субсидию при досрочном выходе на пенсию.

Группа 1 (Должностные лица и генералы сотрудников): 60-67 (сейчас 55-65)

Группа 2 (Работники с работой названия, предположительно отражающие опасные обязанности): 55-62 (в настоящее время 55-60)

Группа 4 (Пожарные, полиция офицеров и некоторых сотрудников исправительных учреждений): 50-57 (в настоящее время 45-55)

- Учитывая постоянное увеличение продолжительности жизни, люди работают дольше и позже остаются здоровыми возрастов.С 1950 года средняя продолжительность жизни увеличилась на 9,6. Для социальных Пособия по обеспечению безопасности, полный пенсионный возраст (также называется «нормальный выход на пенсию» возраст ») сейчас 67 лет для людей, родившихся после 1959 года. Наша нынешняя система не отразить эту реальность в положениях о праве на пенсионный возраст. В Возраст выхода на пенсию для групп 1 и 2 не менялся с 1957 года. Группа 4 была добавлена в 1967 году и с тех пор не менялась.

Нижний стоимость системы за счет уменьшения возрастных факторов, используемых при расчете членского пенсионное пособие.

- Текущие факторы предоставляют субсидию этим членам выход на пенсию в более молодом возрасте.

- Это предложение уменьшит, но не устранит полностью, существующая субсидия при досрочном выходе на пенсию.

Эти изменения могут только юридически обращайтесь к новым сотрудникам.

Уменьшить размер взноса для сотрудников, на которых действует скорректированный фактор пенсионного возраста.

Уменьшить 9-процентный взнос Требование в настоящее время требуется от некоторых сотрудников к 8.5 процентов компенсация.

- Это сокращение обеспечит, что в результате других изменений в системе, сотрудники, подпадающие под действие скорректированных факторов пенсионного возраста, не платят больше в пенсионной системы, чем они, вероятно, будут получать в виде пособий.

Это изменение будет применяться к новым сотрудники, на которые распространяется скорректированный фактор пенсионного возраста.

Разверните число высоких лет, по которым начисляется пенсия.

Увеличение период усреднения доходов для расчета членского пенсионное пособие от 3 до 5 лет.

- Немного более длительный период усреднения снижает стимул к завышают заработки в конце карьеры и затрудняют сотрудникам «Игровая» пенсионная система.

Это изменение возможно только по закону обращайтесь к новым сотрудникам.

Пропорциональные выплаты на основе история группы.

Пособие по возрасту члены, которые служили более чем в одной группе, распределяются пропорционально с учетом учитывать количество лет службы в каждой группе.

- Pro-рейтинг заставляет сотрудников охотнее соглашаться административные должности ближе к концу карьеры, предотвращает непредвиденные доходы для людей, которые имеют лишь короткий период службы в высокой группе и сокращают продолжающееся давление с целью реклассификации рабочих мест.

- Пенсионное пособие в настоящее время основано на выплатах группа, членом которой является сотрудник на пенсии, даже если большая часть карьера сотрудника проходила в группе с меньшими преимуществами.

Это изменение будет применяться к существующим сотрудникам.

Колпачок заработок для расчета пособий.

Колпачок регулярная компенсация, ограничивая ее процентом от федерального лимита, который в настоящее время приведет к годовому пенсионному пособию, которое не может превышать 85000 долларов.

- Государство и его налогоплательщики должны поддерживать пенсии только в сторону увеличения до текущей стоимости 85 000 долларов в год для пенсионеров.Сотрудники будут только вносить взносы в пенсионную систему до нового предела регулярной компенсации.

- Средняя годовая государственная пенсия пенсионеров составляет примерно 26 000 долларов. В Лимит в 85000 долларов в три раза превышает средний доход в США на человека и более чем в три раза. раз больше средней годовой государственной пенсии.

Это изменение возможно только по закону обращайтесь к новым сотрудникам.

Предел ежегодное увеличение пенсионных доходов.

Ввести правило защиты от всплесков, ограничение увеличения зачитываемого для пенсии дохода в любой год не более чем 7 процентов плюс инфляция среднего зачитываемого для пенсии заработка по сравнению с предыдущим два года.Это положение не распространяется на добросовестное продвижение по службе или работу. изменения.

- Пенсионный план, в котором выплаты основываются только на доходах за несколько лет, генерирует сильный стимул для работников увеличивать заработки в последние годы, чтобы заработать пенсия больше, чем предусмотрено системой. Чтобы ограничить такие игры, многие общественные в планах есть правила защиты от всплесков.

Это изменение применимо к существующие сотрудники.

Устранить Раздел 10. Поощрение досрочного выхода на пенсию.

В настоящее время сотрудников с 20 лет службы, уволенные не по их вине, имеют право на пособие, равное 1/3 высоких трех лет заработка плюс рента от взносы. В большинстве случаев пожизненное выходное пособие составляет значительно больше, чем то, что сотрудник получил бы, если бы не прекращено и уменьшается с дальнейшим увеличением возраста и обслуживания.

Это изменение возможно только по закону обращайтесь к новым сотрудникам.

Избранные должностные лица выплачивают присоединиться к системе.