Пенсионное обеспечение в ОТП банке

Проблема несоответствия человеческих желаний и возможностей касается не только молодых людей. На данный момент существует возможность получения займа и для пенсионеров. Какую же пенсионную программу предлагает ОТП?

Условия потребительского кредита для пенсионеров

Программа кредитования от ОТП доступна всем пенсионерам, чей возраст не превысил 65 лет. При этом, во внимание принимается возраст на момент погашения займа. Пользователям кредита с хорошей репутацией и своевременным плательщикам предоставляется льготный тариф «Свои люди» Этот продукт отличается еще более выгодными условиями и пониженными процентными ставками. Размер процентнов на стандартном тарифе варьируется в рамках 14,9-46,2% в год. На этот показатель влияют следующие факторы:

- запрашиваемая сумма;

- сроки займа;

- категория пользователя и пр.

Общие условия потребительского кредита выглядят так:

| Процентная ставка | 14,9-46,2% годовых |

|---|---|

| Сумма | 15-750 тысяч рублей |

| Срок | 1-5 лет |

| Залог | нет |

| Комиссия на выдаче | нет |

| Время рассмотрения | 15 минут |

| Порядок предоставления | Начисление средств на банковский счет |

Чтобы получить описанный кредит, заемщику необходимо:

- быть гражданином РФ;

- на момент выплаты кредита быть не старше 65 лет;

- иметь постоянную регистрацию на территории ОТП;

- получать пенсию по возрасту, инвалидности или выслуге лет;

- иметь соответствующие документы.

Дополнительно можно оформить пенсионное страхование.

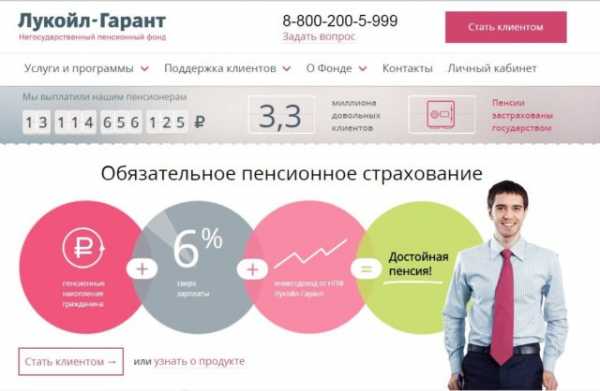

Сотрудничество ОТП и НПФ «Лукойл-Гарант»

ОТП Банк сотрудничает с негосударственным пенсионным фондом под названием «Лукойл-Гарант». Эти два предприятия совместно трудятся над улучшением пенсионных программ страхования. Их проект делает более доступным перевод накопительной части пенсии. Благодаря этому вы можете обратиться в любое из местных представительств банка и заключить договор на обязательное пенсионное страхование.

Фонд, который образовали эти две структуры, является активным с 1994 года и имеет в своем распоряжении больше 62 миллиардов рублей. Клиентская база НПФ насчитывает 1,9 млн российских граждан. Более 1,5 млн из них доверили фонду накопление части трудовой пенсии.

За все время активной работы НПФ выплатил около 3,8 млрд пенсий.

«Лукойл-Гарант» имеет свои представительства в 55 регионах РФ.

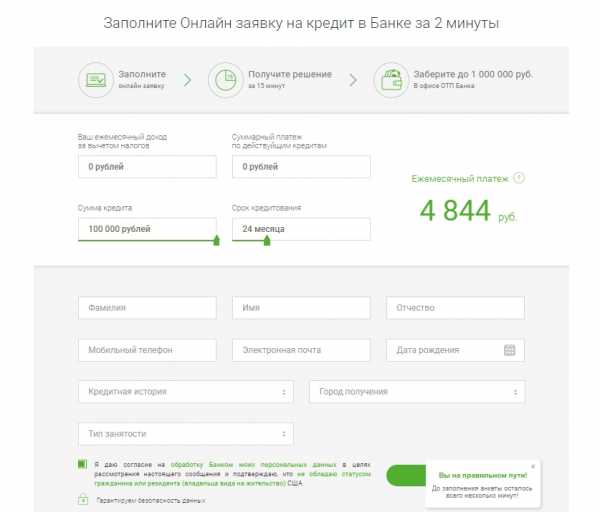

Получение кредита для пенсионеров в ОТП

Представители ОТП учредили специальную программу для кредитования клиентов пенсионного возраста. Поскольку плательщики этой категории, как правило, имеют безупречную репутацию, банк не ставит высоких требований или сложных условий при сотрудничестве с ними. Поэтому все документы, которые нужны пенсионерам для получения кредита в ОТП, это паспорт и пенсионное удостоверение.

Если пенсионер все еще работает, и имеет два источника официального дохода (пенсию и зарплату), представители банка будут учитывать это при выведении условий кредита. Справок о доходе собирать не нужно, информация о доходах формируется со слов заемщиков. В банке с вами побеседует сотрудник местного отделения, после чего вам нужно будет подождать ответа 15 минут.

Для упрощения этой процедуры ОТП предлагает заполнить заявку на кредит онлайн. Калькулятор на сайте поможет сделать предварительные расчеты кредита, после чего вам будет предложено оформить заявку на получение денег. После этого нужно будет немного подождать. Получив ответ, можно идти в ближайшее представительство банка для подписания документов и и получения наличных средств.

ОТП Банк не выдает кредиты для какой-то цели. Вас могут спросить о ней при оформлении бумаг, но никто не будет строго следить за соответствием ваших обещаний действиям. В конце оформления вам выдадут график обязательной оплаты. По факту вам нужно будет выплачивать задолженность по частям каждый месяц.

Погашение кредита в ОТП

Займ можно возвращать разными способами, среди которых:

- Электронная система в офисах операторов. Возьмите с собой паспорт и договор. Учтите, что средства в этом случае попадут на счет в течении пяти рабочих дней.

- Пополнение счета в представительстве или банкомате ОТП. Вам понадобятся договор и паспорт. Этот способ гарантирует немедленное поступление денежных средств.

- Передача со счета другого банка. Вам нужно иметь доступ к интернет-платформе банка карты, на которую зачисляется зарплата или пенсия. Этот способ подразумевает перечисление средств в течении 5 дней.

Крайне рекомендовано использовать для оплаты кредитной задолженности именно те каналы, которые представители банка указали в договоре/на сайте/в справочных материалах.

Еще недавно не было банков, предоставляющих кредитные программы для пенсионеров. ОТП Банк разработал специальную систему кредитования этого слоя населения с мягкими условиями и небольшой кредитной ставкой.

Вам также будет интересно ↴

obankax.com

Пробивают ли через пенсионный фонд банки для ипотеки

Некоторые клиенты покупают справки в интернете или занимаются подделкой самостоятельно. Вряд ли стоит рисковать и тратить деньги на липовые документы, поскольку практически во всех случаях обман раскрывается. Установить фактический размер заработной платы несложно. Причем это касается и крупных компаний, и небольших частных фирм. В первую очередь, специалисты изучают размер заработной платы и сравнивают его с размером оклада заемщика. Расхождения, неточности, несоответствие уровню заработной платы в соответствующем сегменте и другие нюансы, позволяют выявить обманщиков в дистанционном режиме. Чаще всего проверка проводится удаленно, а именно, с помощью телефонных звонков. Но в некоторых случаях банковские сотрудники выезжают на место работы заявителя с целью подтверждения информации.

Проверяет ли банк пенсионные отчисления при получении кредита

Кредитный специалист банка детально рассматривает документы о трудовой деятельности заемщика и его доходах за последние годы. Особенно тщательно изучаются документы, подтверждающие занятость на текущей работе.

Менеджер проводит оценку платежеспособности на основе среднемесячного размера зарплаты за последние 6 месяцев и действующих обязательств и трат. Платеж по кредиту рассчитывается так, чтобы он не превышал половины от совокупного ежемесячного дохода семьи после вычета всех расходов.

В случае, если необходимо дополнительное подтверждение сведений о доходах заемщика банки делают запрос в Пенсионный фонд России (ПФР) (конечно при условии, что заемщик дал банку на это свое письменное согласие). Кроме ПФР, банки могут запрашивать у Федеральной Миграционной Службы информацию о действительности паспортных данных.

Проверка заемщика банком при получении ипотеки

Стаж работы на последнем рабочем месте должен составлять не менее полугода, но некоторые банки лояльно относятся к заемщикам, устанавливая трехмесячный срок. При оформлении крупной ссуды в банке, сотрудники службы безопасности обязательно будут проверять доходы заемщика и другую информацию, представленную в анкете.

Более того, банки проверяют даже компании. Если зарплата выдается сотрудникам «в конвертах», что является достаточно распространенным явлением, сумма кредита может быть снижена. Иногда заемщик получает отказ. Справка о доходах – это основной документ, который принимается во внимание сотрудниками банка.

Форма документа может быть стандартной – 2-НДФЛ или же установленной финансовым учреждением. В справке отображается информация о должности заявителя и уровне его доходов за определенный период, чаще всего 3-6 месяцев.

Как банки проверяют 2 ндфл?

Служба безопасности банка анализирует достоверность информации, указанной в справке, а именно, действительно ли находится предприятие по указанному адресу и ведет ли оно фактическую деятельность. Также СББ проверяет, проходит ли организация процедуру банкротства или ликвидации.

Наши юристы знают ответ на ваш вопрос Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно! или по телефону:

- Москва и область: +7-499-350-97-04

- Санкт-Петербург и область: +7-812-309-87-91

- Федеральный: 8 (800) 333-45-16 доб. 149

Как проверяют доход заемщика Сегодня есть банки, которые готовы выдать ипотеку без документального подтверждения доходов. Но для этого необходимо около 50% стоимости жилья оплатить собственными средствами.

Кредитный советник

Подавая заявку на ипотеку помните, что все сведения предоставленные в банк должны быть правдивы. Ведь большинство из них достаточно легко проверяются, а в случае обнаружения ложных сведений заемщика могут занести в «черный список», что будет существенной помехой для получения кредита в любом другом банке. Банк – «кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц» (выдержка из Федерального закона №395-1 «О банках и банковской деятельности»).

Как банки проверяют справку 2-ндфл в 2018 году

Ипотека – кредит долгосрочный, а ситуация может измениться и в худшую сторону. Необходимо учитывать тот факт, что любой доход, в том числе указанный в справке в свободной форме, должен быть подтвержден работодателем в беседе с банком. Заявленные цифры будут сверяться со среднестатистическими в данной профессиональной отрасли. Уровень дохода должен соответствовать рынку с поправками на опыт работы, стаж в компании, квалификацию специалиста.

Чтобы увеличить вероятность получения положительного решения, необходимо реально оценивать свои шансы, рассчитывать ежемесячный платеж, исходя из уровня дохода, а не подгонять заработную плату к кредиту. Если доход заемщика недостаточен, можно привлечь созаемщиков, увеличить срок кредита или размер первоначального взноса, уменьшить сумму займа за счет подбора более дешевого жилья.

5.

Как проверяет банк при выдаче ипотеки?

Особый интерес могут вызвать справки с завышенными доходами, а также документы с явными признаками подделки. Дополнительная проверка документов, подтверждающих правомочность заемщика, включает изучение копии трудовой книжки.

Этот документ все чаще фигурирует в списке требований кредитно-финансовых учреждений. Вполне очевидно, что постоянная смена места работы или минимальное количество записей также вызовут настороженность оценщиков.

Есть множество нюансов, которые неизвестны заемщикам. Например, иногда заемщики предоставляют информацию о дополнительном месте работы, которое не совпадает с основным занятием.

ИнфоО существовании мелочей, например, отсутствии даты или подписи в необходимом месте документов, прекрасно осведомлены сотрудники банков. Поэтому разные нестыковки вызывают вопросы и дополнительные проверки.

Как банки проверяют место работы?

Далее идет анализ вероятности обеспечения взятого кредита, т. е. проверка залогового имущества. Скоринговая система. В любом банке есть процедура скоринга и андеррайтинга (проверка платежеспособности/кредитоспособности клиента). Скоринговая система — это компьютерная программа, которая позволяет оперативно проводить оценку потенциального заемщика. Программа обрабатывает ответы заемщика в заявке (анкете) на кредит, которую он заполнил и предоставил в банк и оценивает их в баллах. Получение высоких баллов дают положительные ответы о наличии у заёмщика недвижимого имущества, автомобиля, высшего образования, трудоспособный возраст, большой срок работы на текущем месте и т.д. Конечно последнее слово остаётся за кредитным специалистом, а не за машиной, но в большинстве случаев на первичной проверке решения принимаются компьютером.

6 причин отказа в выдаче ипотеки

Это дает возможность банку оценить платежеспособность заемщика и убедиться в том, что клиент осуществит все платежи согласно графику. Также подлинная справка по данной форме позволяет убедить в том, что подающий её не является мошенником, имеет стабильную постоянную работу. Проверка не пройдена Кредитный специалист и иные сотрудники банка проверяют все документы максимально внимательно на предмет подделки. Последствия обнаружения могут быть самыми разными, все зависит от самого банка, заемщика и величины суммы. Возможно множество вариантов развития событий:

- банк обращается в суд и мошенника могут привлечь по ст. №292 УК РФ (служебный подлог) и ст.

7 способов проверки заемщиков банками

Подписываться документ может также каким-либо лицом, не являющимся главным бухгалтером или руководителем, но выполняющим на данный момент обязанности кого-либо из них. В таком случае к справке обязательно должна прилагаться доверенность, в противном случае банк может счесть её фиктивной или же не учесть при приеме документов.

Звонок по месту работы Ещё один распространенный у банка способ проверить достоверность справки по форме 2-НДФЛ – позвонить по месту работы. Это практикуется довольно часто и зачастую является отличным способом проверить достоверность предоставляемых данных и убедиться, что клиент не мошенник и действительно имеет постоянное место работы. Убедиться в том, проверяет ли банк 2-НДФЛ, можно довольно просто – нужно лишь поинтересоваться о поступлении звонков по месту работы.

Зачем банк требует указания снилс в заявке на кредит?

На главной странице данного сайта можно очень легко и быстро получить всю достоверную информацию о юридическом лице, зная:

- ОГРН;

- ИНН;

- наименование.

Этих данных обычно вполне достаточно для того, чтобы ознакомиться со всей необходимой информацией о представителе справки о доходах. Полученная информацию будет иметь достоверность, близкую к 100%.

Тоже касается и индивидуальных предпринимателей, КФК. Для получения всей информации касательно подобного рода лиц, достаточно ввести в соответствующие поля либо ОГРНИП/ИНН, либо персональные данные (ФИО) и регион места жительства.

Сегодня банки не чураются никакими способами проверки своих потенциальных заемщиков. Особенно если сумма достаточно крупная – по ипотечным (по договору ипотеки) и автомобильным кредитам, займам для бизнеса (любого размера).

plusbuh.ru

Что лучше, банковский вклад или пенсия в НПФ

Многие граждане сталкиваются с вопросом размещения своих накоплений, и не знают что выбрать: пенсионную программу или приносящий доход банковский вклад? В этой статье мы постараемся ответить на вопрос, что лучше, банковский вклад или пенсия в НПФ, а также изучим нюансы, касающиеся темы пенсий.

Безусловно, мало кто в молодом возрасте задумывается о пенсии и о том, на какие средства жить на заслуженном отдыхе после долгой трудовой деятельности. Некоторые не могут разобраться с запутанностью пенсионной системы в стране, а другие попросту боятся принимать какие-то решения. Финансовые консультанты рекомендуют открыть в банке пенсионный счет и ежемесячно «закидывать» на него ту сумму, которую вы планируете получать в качестве пенсионного обеспечения. Увы, подобные вложения может позволить себе не каждый российский работающий гражданин, поэтому этот важный вопрос остается нерешенным.

Какую сумму рекомендуется откладывать

Конечно же, о пенсии в какой-то момент придется серьезно подумать. Учитывая менталитет российских граждан, в молодости редко кто озадачен вопросами пении, поэтому лишь 5% занимаются инвестициями своих накоплений в будущую пенсию. Если сравнивать с США, то там порядка 70%-80% инвестируют в пенсию свои средства.

Первоначально следует четко определиться, какой вид пенсии вы планируете получать, и какой риск сопряжен с этим. Финансовые консультанты сходятся во мнении, что есть такое правило: если вы хотите надежные инвестиции и не любите рисковать, то суммы, которые нужно откладывать, должны покрывать инфляцию. Если вы не боитесь небольшого риска (колебания в пределах 5%-10%), то откладывать на пенсию можно по 70%. Но если вы придерживаетесь правила: «Кто не рискует, тот не пьет шампанское» и готовы к большим рискам (до 30%), то откладывать можно около 50%, но такой вариант подходит лишь тем, кому осталось менее 10 лет до выхода на пенсию.

Какая пенсия планируется в будущем:

- Есть предположения, что к 2013 году сумма средней пенсии будет порядка 22,3 тысячам рублей;

- ¾ пенсионеров, которые достигли пенсионного возраста, не оставят трудовую деятельность;

- Соотношения между работающими гражданами и пенсионерами будет приблизительно 2:1.

Почему люди несут сбережения в банк

Россияне по старинке хранят свои накопления «под матрасом», но на сегодняшний день инфляция попросту их обесценит. Многие финансово-кредитные учреждения предлагают вклады «пенсионные», то их основная целевая аудитория – граждане, получающие пенсионное обеспечение. Суть таких банковских программ заключается в том, что пенсия гражданина переводится на счет с начислением процентов и предоставление выгодных бонусных услуг. К последним относятся:

- Возможность получения кредита с небольшой процентной ставкой;

- Скидки по картам;

- Другие бонусы.

Если до выхода на пенсию вам остается пара-тройка лет, то рекомендуется остановить свой выбор на стандартном банковском вкладе, и здесь важно взять во внимание не только долгосрочность вклада, но и возможность его пополнения.

Понятное дело, отложить в месяц 30000 рублей для среднестатистического жителя России нереально! Если обратиться к статистическим данным, то в январе 2017 года размер средней заработной платы составил 32,122 рубля. Специалисты в области финансов рекомендуют откладывать не более 40% дохода для формирования накоплений. К примеру, если столичный житель имеет заработную плату порядка 75000 рублей, то каждый месяц он должен пополнять вклад на сумму в 30000 рублей.

Чтобы произвести расчет будущего пенсионного обеспечения, необходимо обладать информацией, которой на сегодняшний день может и не быть, и поэтому предлагаем рассмотреть пример расчета пенсии обычного московского жителя.

Гражданин Тресканов С.А., который получает зарплату в размере 60000 рублей, по достижению пенсионного возраста и выхода на пенсию в 60 лет, сумеет накопить сумму 55162666 рублей. Но здесь должны выполняться следующие условия:

- Размер первоначального взноса составляет 24000 рублей;

- Сумма ежемесячного пополнения – 24000 рублей;

- Процентная ставка по депозиту составляет 10%.

В данном случае вклад придется пролонгировать каждые 5 лет. Но здесь есть немаловажный момент, сопряженный с риском. Как вы знаете, государство гарантирует страховую выплату только в размере 1400000 рублей, поэтому оставлять на счету такую сумму неблагоразумно. По этой причине придется разбить данную сумму и оформить депозиты в нескольких банках, или вложить деньги в золото, ценные бумаги, недвижимое имущество. Распорядиться деньгами можно самостоятельно, или воспользоваться услугами управляющей компании, но от полученного дохода ей придется заплатить 10%.

Срок дожития составляет в данном случае 21 год, и, учитывая его, размер пенсионного дохода в нашем примере составляет 198500 рублей в месяц. Здесь инфляция тоже учтена – при 11,54% в денежном эквиваленте она равняется 38255 рублям.

Вроде бы на первый взгляд, все идеально выглядит. Но картину портят такие нюансы:

- В течение жизни придется ограничивать себя во многом, отдавай половину на сбережения;

- Имеются сложности при распределении вклада между финансово-кредитными организациями;

- Есть высокая вероятность, что до выхода на пенсионный отдых, понадобятся деньги, и они будут взяты из вклада;

- Отсутствуют гарантии по выплатам, если при неудачном инвестировании произойдут потери.

Как формируется пенсия

Безусловно, без определенных знаний невозможно грамотно распорядиться такими накоплениями, и нужно, как минимум, финансовое образование, и как максимум – профессиональная помощь посредников. Информацию можно получить из пенсионных программ. В депозитных линейках банков они не содержатся, но для формирования пенсионных накоплений сегодня есть отработанные инструменты: негосударственные пенсионные фонды (НПФ) и Пенсионный фонд России (ПФР). Первые часто формируются на базе ведущих российских банков.

Здесь вытекает закономерный вопрос, связанный с рисками. На что вы готовы пойти?

- Если оставить денежные средства в государственном Пенсионном фонде, то риски сведены до минимума. Угроза может быть лишь от непредвиденных ситуаций: государственный переворот, дефолт, стихийное бедствие и т.п., но ПФР это не коснется. Государство инвестирует средства через управляющие компании по умолчанию. На сайте фонда граждане могут выбрать управляющую компанию, но уровень дохода минимальный. Если при инвестировании возникнут убытки, то государство гарантирует возврат только страховой части пенсии.

- Если вы приняли решение разместить свои пенсионные накопления в негосударственном пенсионном фонде, то риски будут умеренными по причине, что инвестирование осуществляют управляющие компании, которые уполномочены государством. Здесь есть преимущество – при наступлении обстоятельств любого характера пенсии будут выплачиваться. И если даже от неудачного инвестирования будут убытки, они будут покрываться средствами управляющей компании. Если компания разорится, то выплаты застрахованы государством. Если вести речь о рисках при передаче пенсионных накоплений в негосударственный пенсионный фонд, то они будут ниже, чем при инвестировании через УК. В этом случае инстинктивно срабатывает фактор передачи накоплений государству, а не бизнесу.

Если гражданин не подал в Пенсионный фонд по месту жительства заявление о том, каким образом он желает, чтобы формировалась накопительная часть пенсии, то пенсия по умолчанию будет формироваться через ПФР. В данной ситуации инвестированием денежных средств занимается принадлежащая государству управляющая компания – Внешэкономбанк. С ней ПФР заключил договор доверительно управления средствами пенсионных накоплений.

Чем отличаются НПФ от ПФР

Если с помощью пенсионного калькулятора на сайте ПФР произвести расчет пенсии, то в описанном нами выше примере гражданин будет получать 18971 рублей ежемесячно. Учитывайте, что доходность негосударственных фондов на порядок выше.

Например, НПФ Сбербанка обещает платить 36809 рублей каждый месяц. При расчете будущей пенсии с помощью калькуляторов, учитывающих множество важных факторов: время, проведенное в отпуске по уходу за ребенком, проведенный в армии срок и т.д., сумма будущей пенсии выдается приблизительная.

НПФ дает возможность регулировать доходы ваших пенсионных накоплений, методом внесения взносов. Фонд свои услуги оценивает в 10% дохода от инвестирования. Иными словами, политика негосударственных фондов направлена на то, чтобы доходы будущих пенсионеров увеличивались. Делаем вывод, что если у гражданина нет специального образования и инвестиционных инструментов, то ему лучше формировать накопительную часть пенсии в негосударственном пенсионном фонде, так как это принесет эму максимальный уровень дохода.

Не забывайте о минусах при подобном размещении накоплений:

- Вкладчики не имеют права выбрать инструменты инвестирования;

- Если появится необходимость, вкладчики не смогут оперативно изъять средства;

- При подписании договора с негосударственным пенсионным фондом, будет определен график платежей, и если платеж будет просрочен, то будет наложен штраф.

Целесообразно ли хранить сбережения в американских долларах

Говоря о том, что лучше, банковский вклад или пенсия в НПФ, нельзя не упомянуть про страсть россиян к хранению сбережений в инвалюте. На законодательном уровне нет запрета на инвестирование пенсионных накоплений в иностранной валюте, но здесь должно выполняться условие – объем инвестиций не превышает 25% портфеля.

Согласно мнению управляющих компаний и НПФ, такой метод к инвестированию сопряжен с рисками, так как в прошлом году в основной своей массе инвестирование пенсионных накоплений осуществлялось в национальной валюте. И если динамика иностранной валюты отрицательная, то убытки выражаются в рублевом эквиваленте. В то время как обесценивание денежных средств в рублях на фоне курсов валют не является убытками.

Пенсия для граждан с непостоянным доходом

Если гражданин не имеет постоянных доходов, то НПФ поможет разобраться с ситуацией. В договоре прописан пункт, в котором установлена сумма взносов и периодичность их внесения.

Если сравнивать с обычным депозитным вкладом, то дисциплины его регулярного пополнения может и не быть. Если сделать выводы о формировании пенсионных накоплений, то они не очень позитивные:

- От сотрудников «горячей линии» ПФР не всегда можно получить грамотную консультацию по интересующим вопросам.

- Есть сложности при разборе информации по накопительной и страховой части пенсии.

- Нужно быть предельно внимательными при заключении договора с НПФ, так как сотрудники могут не предоставить правдивую информацию, и при расчете суммы пенсионного обеспечения она может быть гораздо меньше.

- Неосмотрительно полностью и безоговорочно доверять данный вопрос государству, так как пенсионная формула претерпевает изменения. Рекомендуется обратиться в негосударственный пенсионный фонд или открыть депозитный вклад.

Так или иначе, рассчитывать на высокую доходность будущей пенсии в НПФ можно будет только при официальном трудоустройстве и белой зарплате. Есть несколько вариантов, как обеспечить себе достойное будущее:

- После выхода на заслуженный пенсионный отдых, работать и дальше;

- Заняться бизнесом;

- Заключить договор пожизненной ренты;

- Если есть недвижимое имущество, то сдать его в аренду;

- Вложить свои средства в паевые инвестиционные фонды (ПИФ).

www.papabankir.ru

Лучшие банки для перечисления пенсии

Хочу выбрать банк в Москве, где можно открыть счёт для получения пенсии на него.

Где наиболее приемлемые условия для пенсионеров?

Николай

Russian Federation, Москва, Москва

Здравствуйте, Николай.

Все больше и больше пенсионеров отказываются от некогда традиционного варианта получения пенсии – через почту России. Если и для вас этот вариант неприемлем, то рассмотрение вариантов банковских предложений по Москве является лучшим и наиболее выгодным выбором для получателя.

Почему выгоднее получать пенсию через банк?

На самом деле преимуществ достаточно много, поэтому не стоит жить «по старинке», ведь можно получать не только пенсию, но и прилагающуюся выгоду. При получении пенсии в банке вовсе не обязательно стоять в многочасовых очередях, которые в дни выдачи денег пенсионерам становятся просто бесконечными. Никто не будет устанавливать вам никакого определенного дня, ведь пойти и снять деньги можно в любой день и в любое удобное для вас время.

Отпадет необходимость ходить по улице с большими суммами наличности, ведь снимать (или не снимать) можно только при возникновении потребности. При помощи вашего счета или банковской карты, на которые будут зачисляться деньги, можно оплачивать все коммунальные услуги, мобильную связь и прочие «блага цивилизации» без каких-либо комиссий и лишних растрат. Если подойти к выбору банка взвешенно и грамотно, то можно еще и получать различные проценты, скидки, бонусы и т.д.

Перечень лучших банков для пенсионеров

Какие документы потребуются для открытия счета или карты, вам расскажут в банке, а вот рейтинг банков с наиболее выгодными условиями для пенсионеров приведу я. Сразу хочу обратить ваше внимание, что статья носит не рекомендательный или рекламный характер, а чисто информационный, поэтому выбор конкретного финансово-кредитного учреждения всегда остается только за вами.

- Почта-банк. Если в этот банк на счет приходят деньги из пенсионного фонда, то карта (если вы решите завести еще и банковскую карту помимо счета) будет обслуживаться абсолютно бесплатно. Также на остаток на счете будут начислять проценты (до 100 тысяч – 4,5%, больше 100 тысяч – 8%). Для пенсионеров, являющихся клиентами банка, предлагаются выгодные условия кредитования.

- Россельхозбанк. Это вполне выгодный банк для пенсионеров, предлагающий достаточно широкий перечень вариантов карт для перечисления пенсии (МИР, MasterCard и т.д.). Выпуск банковской карты или открытие счета для пенсионера является бесплатной услугой. На остаток на карте также начисляются проценты (примерно 7% в год). Работает сервис бесплатных оповещений о движении средств на счете или на карте, а во многих банкоматах других банков средства с карты можно снять без комиссии.

- ВТБ Банк Москвы. Оформление пенсионной карты в этом банке также абсолютно бесплатно. Помимо бесплатной карты пенсионер получит годовое обслуживание карты без комиссии, бесплатное СМС-оповещение, оплату коммунальных платежей без комиссии, проценты, начисляемые на остаток на карте.

- Бинбанк. Этот банк предлагает не просто бесплатное обслуживание для пенсионной карты, но и 7-процентное начисление на остаток по сумме независимо от ее размера. Пенсионеру – клиенту банка даже вернут 5% от покупок, совершаемых при помощи карты.

И, конечно же, вы можете обратить свое внимание на классический вариант – Сбербанк, которому доверяют свои пенсии миллионы людей по всей стране.

С уважением, Наталья.

Полезный совет?

Расскажите друзьям

www.domotvetov.ru

Негосударственный пенсионный фонд

С 2010 года пенсия в России — это 3 составляющие: страховая, базовая и накопительная части. Именно накопительной частью граждане России могут распоряжаться по своему желанию — хранить в ПФР или перевести в негосударственный пенсионный фонд (НПФ).

Что такое НПФ?

Негосударственный пенсионный фонд — организация, специализирующаяся на негосударственном пенсионном обеспечении населения. Работа НПФ происходит по специальной лицензии. Ее выдает Центробанк РФ.

Работу НПФ в России регулирует закон №75, который вступил в силу еще в 1998 году. Если гражданин является клиентом НПФ, то по закону он может каждый год смотреть любые отчеты, касающиеся деятельности организации, управления активами и т.д. Такие данные публикуется на официальном сайте НПФ в интернете.

Обычно деятельность таких неправительственных организаций прозрачна и контролируется ЦБ РФ. Кроме того НПФ часто проверяет ПФР, налоговая служба, Минфин РФ и другие организации.

Что делает НПФ?

У любого НПФ 2 задачи:

- Пенсионное обеспечение граждан. Согласно договору граждане оплачивают пенсионные взносы в НПФ, а тот инвестирует их в разрешенные активы для получения доходности. Когда человек достигает пенсионного возраста, он получает право на выплату пенсии. НПФ назначает и выплачивает такому пенсионеру дополнительную негосударственную пенсию за счет этих средств.

- Обязательное пенсионное страхование граждан.

Оно заключается в том, что Фонд собирает взносы на накопительную часть пенсии, а при ее назначении, выплачивает пенсионеру накопительную часть.

Если обобщить вышесказанное, то НПФ сохраняет и пытается приумножает накопительную часть пенсии граждан за счет удачного инвестирования в активы, которые были разрешены Центробанком, начисляет пенсии. НПФ не может заниматься кредитованием и прочими высокорискованными операциями. За такие операции можно лишиться лицензии.

Любой из указанных видов деятельности НПФ не может зависеть от другого. Они не связаны. Пенсионные резервы (деньги по пенсионному обеспечению) и пенсионные накопления (деньги по обязательному пенсионному страхованию) рассчитываются отдельно и не смешиваются. Это значит, что Фонд не может за счет одних и тех же средств выплачивать накопительную часть пенсии и дополнительную.

Как работает НПФ?

Вкладчик переводит в НПФ пенсионные взносы, а тот ведет учет поступивших средств на солидарном и именном счетах, формирует пенсионные резервы. Их НПФ инвестирует в разрешенные государством программы. Это происходит самостоятельно или посредством управляющих компаний.

НПФ может вкладывать средства в:

- Ценные бумаги РФ

- Ценные бумаги субъектов РФ

- Облигации российских компаний

- Акции российских компаний

- Ипотечные ценные бумаги

- Депозиты

- Иностранную валюту

Читайте также: Вклады для пенсионеров в ВТБ 24

Полученный доход от такого размещения НПФ направляет на разные нужды: на пенсионные счета вкладчиков, в страховой резерв, на ведение деятельности НПФ и т.д.

ТОП-10 НПФ по количеству вкладчиков

НПФ в России — явление частое. Граждане нашей страны давно поняли преимущества заключения договоров с НПФ. Сегодня в России насчитываются сотни НПФ, но среди них есть десятка самых востребованных среди граждан.

| Наименование НПФ | Количество вкладчиков |

|---|---|

| АО НПФ Сбербанка | 1 719 586 |

| НПФ Благосостояние | 1 311 200 |

| АО НПФ электроэнергетики | 312 167 |

| ОАО НПФ Телеком-Союз | 308 335 |

| ОАО НПФ Ханты-Мансийский | 265 833 |

| НПФ ГАЗФОНД | 233 153 |

| АО НПФ Лукойл-Гарант | 205 960 |

| НПФ Транснефть | 143 421 |

| ЗАО НПФ Социум | 135 397 |

| ЗАО НПФ Национальный | 111 015 |

Как стать клиентом НПФ?

Если вы хотите перевести накопительную часть пенсии в негосударственный пенсионный фонд, первым делом нужно определиться с организацией. НПФ следует выбирать по нескольким основным критериям:

- Количество клиентов

- Годовая отчетность

- Рейтинг

Определившись с НПФ, нужно обратиться в офис организации и заключить соответствующий договор, предварительно подробно прочитав его. С собой нужно будет взять паспорт и оригинал свидетельства о пенсионном страховании.

Клиенту нужно будет направить в пенсионный Фонд России заявление о желании перевести накопительную часть пенсии в выбранный НПФ. Такое заявление можно отнести лично в отделение ПФР в городе проживания, направить по Почте, курьером.

Что такое рейтинг НПФ?

НПФ имеют собственные рейтинги и оцениваются российскими рейтинговыми агентствами, как и банки. Такой рейтинг является обоснованной и методически изложенной оценкой надежности пенсионного фонда. По оценке можно судить о возможности НПФ своевременно и полностью исполнять обязательства перед вкладчиками.

В России существуют 2 аккредитованных Центробанком рейтинговых агентства:

- АКРА

- Эксперт РА

На основании финансовой отчетности и других данных они могут присвоить НПФ соответствующий рейтинг. Существует несколько категорий и подкатегорий рейтингов. Рассмотрим основные из них в таблице.

| Категория рейтинга | Подкатегория рейтинга | Описание |

|---|---|---|

| ААА | ruAAA | Максимальный уровень финансовой надежности |

| АА | ruAA+ | Высокий уровень надежности |

| ruAA | ||

| ruAA- | ||

| А | ruA+ | Умеренно высокий уровень надежности |

| ruA | ||

| ruA- | ||

| ВВВ | ruBBB+ | Умеренный уровень финансовой надежности |

| ruBBB | ||

| ruBBB- | ||

| ВВ | ruBB+ | Умеренно низкий уровень финансовой надежности |

| ruBB | ||

| ruBB- | ||

| В | ruB+ | Низкий уровень |

| ruB | ||

| ruB- | ||

| ССС | ruCCC | Очень низкий уровень надежности |

| СС | ruCC | Очень низкий уровень с повышенной вероятностью невыполнения обязательств в ближайшей перспективе |

| С | ruC | Очень низкий уровень с очень высокой вероятностью невыполнения обязательств в ближайшей перспективе |

| RD | ruRD | Объект рейтингования находится под надзором ЦБ |

| D | ruD | Объект рейтингования находится в состоянии дефолта |

Читайте также: Как досрочно закрыть вклад в банке Тинькофф?

Присвоенному рейтингу устанавливается 1 из 4 видов прогноза по его изменению в долгосрочной или краткосрочной перспективе:

- Стабильный прогноз — наиболее частый рейтинг, который свидетельствует о высокой вероятности сохранения рейтинга на прежнем уровне в недалекой перспективе.

- Позитивный прогноз означает, что в ближайшее время рейтинг НПФ может повыситься.

- Негативный прогноз свидетельствует о том, что существует высокая вероятность ухудшения рейтинга в ближайшее время.

- Развивающийся прогноз говорит о том, что в ближайшее время существует вероятность любого исхода (повышения, понижения, сохранения текущих рейтингов).

Преимущества НПФ

- НПФ доходнее, чем ПФР, что подтверждает ежегодная отчетность. НПФ активнее инвестирует средства, получает больше дохода от аналогичных вложений со стороны ПФР.

- Право на получение денежных средств из НПФ в случае смерти вкладчика может быть закреплено за любым человеком, указанным в завещании.

- Все вклады в НПФ страхуются государством и выплачиваются АСВ при ликвидации, отзыве лицензии или банкротстве негосударственного пенсионного фонда

- Можно менять НПФ, выбирая самую лучшую для себя

- Такие пенсии не подлежат налогообложению

- Заключая договор с НПФ, вкладчик «защищает» себя от неблагоприятных государственных пенсионных реформ, которые имеют место быть.

- Контроль за НПФ ведет не только ЦБ РФ, но и другие организации, что гарантирует их открытость и прозрачность.

- Инвестиции НПФ осуществляются только в надежные активы, заведомо установленные государством. Это гарантирует сохранность средств.

Недостатки НПФ

- Разные схемы мошенничества, при которых можно лишиться собственных средств. В любом случае государство возместит все потери, но сам факт и предстоящая волокита делают этот сценарий развития событий большим минусом НПФ по сравнению с ПФР.

- Размер процентной ставки может меняться от года к году, как в бОльшую, так и в меньшую сторону в зависимости от полученной доходности.

- Возможные штрафы за просрочку взноса. Когда вкладчик подписывает договор с НПФ, он обязуется вносить деньги регулярно по заранее обговоренной схеме. Если клиент не будет вносить деньги в установленные сроки, НПФ может начислить штрафные санкции.

- За управление своими активами клиенту придется платить комиссию НПФ. Она небольшая, но существует.

Застрахованы ли деньги в НПФ?

Пенсионные накопления застрахованы. Они не могут быть использованы Фондом для погашения своих обязательств перед третьими лицами, на них нельзя наложить арест и т.д.

Читайте также: Инвестирование жилую в недвижимость в России. Куда вложить, чтобы не прогадать?

При отзыве лицензии или ликвидации НПФ деньги населения сразу переводятся в Пенсионный Фонд России, где находятся до тех пор, пока вкладчик не выберет новую организацию и не заключит соответствующий договор.

Стоит ли переходить в НПФ?

По закону граждане РФ могут распоряжаться накопительной частью по своему усмотрению. С одной стороны, НПФ — это реальная возможность получать бОльшую пенсию, чем при аналогичных отчислениях в государственный Фонд России. Это достигается за счет того, что ежемесячный размер выплат будут составлять не только взносы физлиц, но и доходная часть, которая формируется за счет более удачного инвестирования НПФ денег будущих пенсионеров.

С другой стороны, в последние годы свыше 30 НПФ находятся на стадии ликвидации, а большинство оставшихся организаций объединяются из-за финансовых проблем. По сути, они уже банкроты, поэтому объединяются с такими же НПФ. Мыльный пузырь растет и когда-нибудь лопнет.

К тому же, НПФ не может гарантировать постоянной высокой доходности, особенно в условиях кризиса и нестабильной экономики страны. А вот рисков здесь гораздо больше, хотя все они компенсируются страхованием пенсии.

В любом случае, перевод накопительной части пенсии в НПФ гарантирует более высокую доходность, нежели хранение средств в ПФР. Эксперты советуют менять НПФ не чаще 1 раза в 5 лет. Так клиенты смогут увидеть доходность по отчетам, проанализировать реальную прибыль, увидеть разницу.

Как выбрать НПФ?

Выбрать подходящий вариант среди многочисленного количества НПФ поможет ряд критериев:

- Возраст фонда. Статистика показывает, что чем старше Фонд, тем он надежнее.

- Организация-учредитель. Если создателем Фонда выступает крупная и надежная организация, то к нему будет больше доверия. Например, НПФ Сбербанка занимает лидирующее место по количеству вкладчиков, потому что люди доверяют его учредителю.

- Уровень доходности фонда. Это можно проследить на официальном сайте НПФ или на сайте ЦБ РФ в официальных документах.

- Рейтинг от рейтинговых агентств и текущий прогноз. Чем выше рейтинг и лучше прогноз, тем надежнее будет НПФ.

- Сервис и обслуживание. Если у организации удобный личный кабинет, бесплатная горячая линия по России, понятный сайт, то клиенту будет гораздо проще.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

Как работают негосударственные пенсионные фонды?

>Негосударственное пенсионное страхование — дополнение к государственному пенсионному страхованию, разновидность накопительного страхования. Оно даёт возможность одновременно и защититься от последствий возможной потери трудоспособности и с выгодой копить деньги. В Западной Европе, США и Японии полисы накопительного страхования жизни есть у почти 90% населения. В России негосударственные пенсионные фонды (НПФ) появились после подписания 16 сентября 1992 г. Президентом РФ Указа «О негосударственных пенсионных фондах».

Минфин и Центробанк в настоящее время приступили к разработке новой модели пенсионной системы России. Главное отличие этой модели — концепция индивидуального пенсионного капитала (ИПК). Пенсионный капитал гражданина, согласно новым положениям, должен формироваться из двух частей: обязательных страховых взносов в Пенсионный фонд России и добровольных отчислений в негосударственные пенсионные фонды. Гражданин ежемесячно будет иметь право направлять в свой пенсионный капитал от 0 до 6% дохода. Эти средства не будут облагаться налогом, а их сохранность гарантирует Агентство по страхованию вкладов. В связи этим изменением в пенсионной системе большинству россиян становится очень важно знать, что представляют собой негосударственные пенсионные фонды и как они работают.

НПФ — это некоммерческие финансовые организации, которые занимаются тремя видами деятельности: негосударственным пенсионным обеспечением участников фонда в соответствии с договорами негосударственного пенсионного обеспечения; обязательным пенсионным страхованием в качестве страховщика по и договорам об обязательном пенсионном страховании; профессиональным пенсионным страхованием работников вредных производств. Деятельность НПФ подлежит обязательному лицензированию.

Средства вкладчика в НПФ законодательно и технологически отделены от средств для уставной деятельности фонда. Это гарантирует получение негосударственной пенсии в случае банкротства избранного НПФ.

При обращении в НПФ его специалисты могут сразу рассчитать размер негосударственной пенсии исходя из предполагаемых взносов, или рассчитать, какого размера взносы и как долго нужно вносить, чтобы получать в будущем желаемую пенсию.

Вкладчиком НПФ может быть как сам человек в свою пользу или в пользу третьего лица, так и организация-работодатель, которая перечисляет пенсионные взносы в пользу своих работников.

НПФ накапливает пенсионные взносы, инвестирует их и начисляет на них инвестиционный доход (обычно один раз в год). В результате этого увеличивается сумма на пенсионном счёте. Заниматься инвестированием НПФ может самостоятельно или через управляющие компании. Фонд, как правило, привлекает несколько управляющих компаний, у каждой из которых своя стратегия и свои преимущества. У каждого НПФ есть инвестиционный портфель – несколько выбранных фондом направлений для инвестиций. Инвестировать средства фонд должен в надёжные активы с минимальным риском — государственные ценные бумаги, включая бумаги иностранных государств, банковские депозиты, недвижимость, драгоценные металлы и т.п. Если НПФ покупает корпоративные ценные бумаги, то это должны быть так называемые «голубые фишки», которые выпускают хорошо зарекомендовавшие себя на фондовом рынке компании. Есть строгие требования к доле определённых активов в инвестиционном портфеле НПФ. Планируется, что с 1 июля 2018 года максимальная доля, которую фонды смогут вкладывать в банки, снизится с 40 до 25%. А в 2019 году предполагается запретить для вложений пенсионных денег ипотечные сертификаты участия. С другой стороны, Центробанк разрешил НПФ и управляющим компаниям делать отличающиеся высоким риском вложения в размере не более 5% средств в акции российских акционерных обществ, допущенных к торгам в сегменте РИИ-Прайм ЗАО «Фондовая биржа ММВБ».

Каждый НПФ разрабатывает свои схемы пенсионного страхования и пенсионного обеспечения. Они детально описаны в Правилах НПФ. Большинство НПФ имеют несколько разных схем (программ). Чтобы определиться с пенсионной программой, нужно с учётом своих финансовых возможностей решить для себя: какую сумму дополнительно к государственной пенсии вы хотели бы получать; какими должны быть сроки выплаты будущей негосударственной пенсии; хотите ли вы получить всю сумму пенсионных накоплений единовременно по окончании срока действия договора с НПФ или же по частям в течение определенного периода времени, например до конца жизни; с какой периодичностью вам удобно отчислять средства — ежемесячно, ежеквартально, единовременно. После выбора пенсионной программы можно заключить с НПФ договор. Каждый фонд имеет свои типовые формы договоров, которые разработаны в соответствии с Уставом фонда и его Правилами.

Основания для получения негосударственной пенсии НПФ совпадают с теми, которые дают право на государственную пенсию – достижение пенсионного возраста, получение инвалидности и др. Если пенсионер по какой-либо причине уедет из Российской Федерации в другую страну, пенсию НПФ он получит и при смене гражданства и при изменении места жительства. Но при этом надо будет ежегодно подтверждать стандартным свидетельством тот факт, что он жив и ныне здравствует. Пенсионер по своему желанию может назначить наследника на случай собственной смерти. Чтобы начать получать негосударственную пенсию, следует обратиться с заявлением в фонд и получить пенсионную книжку. Пенсионные выплаты обычно идут через банк.

Деятельность НПФ регулируется федеральными законами № 7-ФЗ от 12.01.1996 г. «О некоммерческих организациях» и № 75-ФЗ от 07.05.1998 г. «О негосударственных пенсионных фондах» (ред. от 03.07.2016).

НПФ управляет Совет Фонда, который формируется в соответствии с Уставом. Совет разрабатывает и утверждает Правила ведения деятельности фонда. Их регистрируют соответствующие контролирующие органы. НПФ находятся под контролем органов государственной власти. Ежедневно фонд предоставляет сведения о своей деятельности специально созданному депозитарию. Он ведёт вневедомственный контроль за соблюдением законодательства в отношении инвестиционного портфеля. Ежеквартально фонд обязан отчитываться перед Банком России и Пенсионным фондом РФ. Деятельность НПФ ежегодно контролируют Федеральная налоговая служба и Счётная палата. Отчётность фонда в обязательном порядке проверяется аудиторами и актуариями. Первые выявляют, не скрыл ли фонд дополнительные доходы вместо того, чтобы выплатить их пенсионерам. Заключения актуариев помогают убедиться в том, что фонд выполняет взятые на себя обязательства, а расчёт пенсионных планов обоснован.

Все НПФ в соответствии с Уставом: ведут пенсионные счета участников негосударственного пенсионного обеспечения; информируют вкладчиков, участников и застрахованных лиц о состоянии их счетов; формируют, размещают и инвестируют пенсионные средства; обеспечивают сохранность пенсионных средств, включая те, которыми по договору доверительного управления распоряжается управляющая компания; назначают и выплачивают негосударственные пенсии.

Никакие третьи лица, включая государство, не вправе ни при каких обстоятельствах присвоить себе пенсионные накопления НПФ.

С 2015 г. в России заработала созданная Банком России система гарантирования прав застрахованных лиц. В 2013 г. НПФ, участвующие в обязательном пенсионном страховании, преобразовались в акционерные общества. В течение 2014 — 2015 гг. Банк России проводил жёсткие проверки деятельности НПФ. Фонды прошли аккредитацию. У НПФ, которые не акционировались и не попали в систему Агентства по страхованию вкладов были аннулированы лицензии. Они передали пенсионные накопления в Пенсионный фонд РФ.

В настоящее время в России наблюдается тенденция к укрупнению НПФ. После акционирования процедуры объединения и купли–продажи фондов стали значительно легче. Это способствует продолжению объединения фондов в пенсионные группы, их слияния, сокращения общего числа НПФ. Также пенсионные фонды получают институт полноценного риск-менеджмента. С 1 января 2017 года НПФ обязали сдавать отчётность в соответствии с новым планом счетов и отраслевыми стандартами бухгалтерского учёта. Чтобы перейти на новую отчётность, фонды начали активно работать с разработчиками программного обеспечения. После 2019 г. НПФ смогут выплачивать дивиденды, в связи с чем они стали предлагать свои акции широкому кругу инвесторов.

Заявка на редактирование текста

comments powered by HyperComments

vsepravilno.com

Пенсия в банке

Одним из способов преумножить свою пенсию – отдать средства под контроль негосударственных пенсионных фондов. Чаще всего подобные фонды организовывают коммерческие банки. О том, стоит ли отдавать свою пенсию в банковские пенсионные фонды и как это сделать – выяснил Сравни.ру.

С 2002 г. в России введено обязательное пенсионное страхование. У россиян 1967 года рождения и моложе пенсионные накопления управляются Пенсионным фондом России (ПФР), который размещает их во Внешэкономбанке. Эти накопления формируются за счет отчислений работодателей. Безработным накопительная часть пенсии не начисляется.

Большинство граждан о пенсии, разумеется, не задумывается. Средства так и остаются под управлением госфонда. Связано это с тем, что одни на пенсию особо не рассчитывают жить в будущем, другим просто некогда задуматься о своей старости, а третьи и вовсе не знают, что свои средства можно инвестировать в другие фонды.

С 2004 года начали набирать популярность негосударственные пенсионные фонды (НПФ). Эти фонды также аккумулируют пенсионные накопления граждани управляют ими с целью получения максимального дохода.

Сегодня в России действует более 150 фондов. Помимо всех прочих НПФ, существуют так называемые открытые или универсальные фонды. Именно они активно строят работу на обслуживании физических лиц. Как правило, открытие НПФ – это дочерние структуры крупных финансовых организаций, чаще всего – коммерческих банков.

Если сравнивать фонды крупных инвестиционных компаний и банков, то принципиальных различий в фондах нет. Правда, банковские НПФ могут размещать средства в нескольких фондах управляющих компаний и снижать тем самым и риски, и доходность инвестиций.

Сегодня многие крупные банки имеют дочерние негосударственные пенсионные фонды. Все они предлагают заключить договор об обязательном пенсионном обеспечении и перевести свои пенсионные накопления под их контроль. На сегодня сравнительно высокую доходность демонстрируют БНП Париба, Райффайзенбанк, Номос-Банк, Банк Москвы, Газпромбанк. Доходность успешных фондов в среднем, по данным на май 2012 г., равна 5% годовых. При этом ряд пенсионных фондов несут и убытки от своей инвестиционной деятельности – они в прошлом году составляли порядка 10%.

Как отмечает главный экономист УК «Финам Менеджмент» Александр Осин, сравнительная доходность фондов изменяется постоянно, зависит от активности спроса на «риск» и «качество» в мировой экономике. Размещение средств фондов происходит с помощью биржевых и внебиржевых рынков покупки и продажи активов.

«С точки зрения рисков инвестиций, выгоднее всего средства, размещенные во Внешэкономбанке, – полагает Александр Осин. – С точки зрения страховки от инфляции, выгоднее НПФ и частные УК. Идеального варианта для инвестора в нынешней системе финансовых координат нет. Можно оптимизировать вложения, ориентируясь на инвестиции в крупных НПФ и УК в фонды защищенных от инфляции инфраструктурных облигаций. Впрочем, Внешэкономбанк также наращивает долю подобных активов в своем портфеле».

Когда вы достигнете пенсионного возраста, вы можете составить свой индивидуальный пенсионный план. Например, в НПФ Райффайзенбанка можно выбрать пожизненную пенсию, также пенсию с установленным сроком правопреемства, срочную пенсию или пенсию до исчерпания средств на счете.

Сколько же будет составлять ваша ежемесячная пенсия, если вы переведете свои накопления в НПФ? Для 30-летнего мужчины, который выйдет на пенсию в 60 лет, имеющего уже накопительную и страховую часть пенсию на счету в ПФР, пенсия будет составлять около 13 тыс. рублей. При этом он должен зарабатывать в месяц не менее 30 тыс. рублей. Причем его зарплата должна расти с динамикой 5% в год. А доходность у НПФ ежегодно должна быть не менее 6%. При прибыльности НПФ порядка 10% – пенсия будет составлять более 20 тыс. рублей.

Для того чтобы перевести пенсионные накопления в негосударственный пенсионный фонд необходимо:

1. Обратиться в желаемый НПФ с паспортом и пенсионным страховым свидетельством (часто местом обращения может быть отделение банка).

2. Подписать с фондом договор об обязательном пенсионном страховании в трех экземплярах: первый – остается у вас, второй – у НПФ, третий – направляется в Пенсионный Фонд России.

3. Подписать заявление о переводе своей накопительной части трудовой пенсии из Пенсионного Фонда РФ в НПФ.

Вся процедура оформления и подписания документов, как правило, занимает не более 10 минут. Деньги в выбранный пенсионный фонд будут переведены после 1 января последующего года. Фонд можно выбирать ежегодно. Накопительная часть пенсии, размещенная в любом фонде, застрахована государством.

www.sravni.ru