Когда и как поднимут пенсию военным пенсионерам в 2021 году

Ждать ли повышения пенсии военным пенсионерам в октябре 2021 года, и какая будет прибавка? Стала известна величина понижающего коэффициента на год, соответствующее решение приняла Госдума. Мишустин же утвердил размер роста окладов военнослужащих, а, соответственно, и пенсий экс-силовиков.

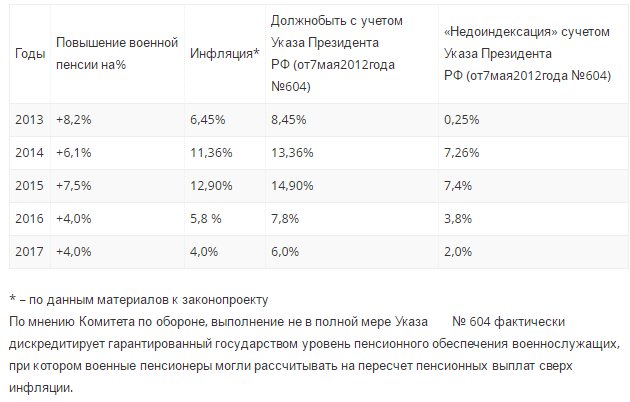

Госдума еще на год продлила действие закона, предусматривающего «заморозку» ежегодного увеличения на 2% сверх инфляции размера денежного довольствия для расчета военных пенсий.

«Пролонгировать приостановление действия части второй статьи 43 Закона о пенсионном обеспечении до 1 января 2021 г., сохранив размер денежного довольствия, учитываемого для исчисления пенсии, — 73,68 процента», — говорится в пояснительной записке к Закону.

Это значит, что при начислении пенсии бывшим силовикам в 2021 году опять будет учитываться только 73,68% от величины денежного довольствия военнослужащих.

Соответственно, повышения военных пенсий на 2% сверх уровня инфляции в 2021 году не планируется. Индексации пенсий военнослужащих с 1 января 2021 года не будет. Понижающий коэффициент в 2021 году будет равен 0,7368.

Почему военным пенсионерам не платят полную пенсию?

Напомним, что Законом о пенсионном обеспечении лиц, проходивших военную службу, было предусмотрено, что военные пенсии подлежат пересмотру одновременно с увеличением денежного довольствия военнослужащих ежегодно с 1 января 2013 года на 2%.

Таким образом, размер денежного довольствия, учитываемого при исчислении пенсии, с 54% в 2012 году должен был постепенно достигнуть 100%. Но в 2015 году действие этой нормы было приостановлено. А теперь «заморозка» продлена как минимум до 2022 года.

Когда ждать повышение военной пенсии в 2021 году?

Индексация военной пенсии в 2021 году состоится только в октябре, вместе с повышением окладов действующих военнослужащих.

«С точки зрения финансового обеспечения военные пенсионеры, образно говоря, остаются в рядах Вооруженных сил. Не случайно расчет пенсии для них всегда производится от действующих в настоящее время окладов денежного содержания — в этом их отличие от гражданских. Выплаты пенсионерам растут одновременно с денежным довольствием», — говорит заместитель министра обороны России Татьяна Шевцова.

Прибавку в октябре 2021 года получат около 2,6 млн человек:

✓ проходивших службу по контракту или по призыву;

✓бывших сотрудников Росгвардии, МВД, ФСБ, ФСИН, МЧС, федеральной противопожарной службы, таможенных органов, органов фельдъегерской связи и т. д.

«В 2021-2023 годах будет обеспечена ежегодная индексация выплат военнослужащим и военным пенсионерам на уровень инфляции», — уверяла Татьяна Шевцова.

Соответственно, с 1 октября 2021 года прибавка могла составить 4,9% — именно такой уровень инфляции был зафиксирован в прошлом году. Однако все получилось иначе.

Однако все получилось иначе.

То есть, всего на 3,7%.

« Как и в предыдущие годы, Минобороны продолжит обеспечивать выполнение указа президента № 604 от 7 мая 2012 года в части поддержания денежного довольствия военнослужащих на уровне не ниже уровня оплаты труда работников организаций ведущих отраслей экономики», — считает Татьяна Шевцова.

Смотрите также:

— Кредиты Сбербанка для пенсионеров: ставки и условия >>

Коснется ли военных пенсионная реформа

После вступившей в силу в январе 2019 года пенсионной реформы по России стали ходить слухи, что в перспективе она может каким-то образом затронуть и отставников. Поговаривали, что им могут отменить вторую — гражданскую пенсию или еще больше увеличить возраст для ее назначения. Кадровых военных начали пугать тем, что увольнения на заслуженный отдых придется ждать дольше, чем сейчас, что, разумеется, отложит момент назначения им ведомственной пенсии.

Поговаривали, что им могут отменить вторую — гражданскую пенсию или еще больше увеличить возраст для ее назначения. Кадровых военных начали пугать тем, что увольнения на заслуженный отдых придется ждать дольше, чем сейчас, что, разумеется, отложит момент назначения им ведомственной пенсии.

Татьяна Шевцова внесла тут некоторую ясность. Она заявила, что «на данном этапе никаких решений не принималось».

И добавила: «Пенсию мы по-прежнему выплачиваем в привязке к денежному довольствию военнослужащего, а возможность выхода на ведомственную пенсию сейчас имеют военнослужащие с выслугой 20 и более лет в льготном исчислении. При этом законом предусмотрены ситуации, сокращающие этот срок».

Читайте также:

— Вклады ВТБ для пенсионеров: условия и ставки >>

— Вклады для пенсионеров в Сбербанке: ставки и условия >>

Кстати

Когда и насколько будут расти гражданские пенсии в 2021 году

1 Страховые пенсии неработающим пенсионерам проиндексированы с 1 января 2021 года на 6,3%.

2 Социальные пенсии вырастут с 1 апреля 2021 года на 3,4%.

3 С 1 августа 2021 года пенсионеры, работавшие в 2020 году, получат перерасчет пенсии на величину не более 3-х пенсионных баллов.

Госдума приняла закон о расчете военных пенсий

https://ria.ru/20201118/gosduma-1585161823.html

Госдума приняла закон о расчете военных пенсий

Госдума приняла закон о расчете военных пенсий — РИА Новости, 27.04.2021

Госдума приняла закон о расчете военных пенсий

Госдума на пленарном заседании в среду приняла закон о продлении еще на год — до 2022 года «заморозки» ежегодного увеличения размера денежного довольствия,… РИА Новости, 27.04.2021

2020-11-18T13:25

2020-11-18T13:25

2021-04-27T21:00

федеральная служба войск национальной гвардии рф (росгвардия)

госдума рф

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/155096/58/1550965843_0:28:3542:2020_1920x0_80_0_0_4ac6eb0d2c93bafefa2aeebc3cc2f6fd. jpg

jpg

МОСКВА, 18 ноя — РИА Новости. Госдума на пленарном заседании в среду приняла закон о продлении еще на год — до 2022 года «заморозки» ежегодного увеличения размера денежного довольствия, учитываемого при исчислении пенсии на 2%, исходя из которого рассчитываются пенсии военным пенсионерам.Законом о пенсионном обеспечении лиц, проходивших военную службу, было предусмотрено, что военные пенсии подлежат пересмотру одновременно с увеличением денежного довольствия соответствующих категорий военнослужащих и сотрудников ежегодно с 1 января 2013 года на 2%. Таким образом, размер денежного пособия, учитываемого при исчислении пенсии, с 54% в 2012 году должен постепенно достигнуть 100%. В 2015 году действие этой нормы было приостановлено.»Предлагается пролонгировать приостановление действия части второй статьи 43 Закона о пенсионном обеспечении до 1 января 2021 г., сохранив размер денежного довольствия, учитываемого для исчисления пенсии, — 73,68 процента», — говорится в пояснительной записке. Вместе с тем, отмечается в документе, проект бюджета на 2021 год и на плановый период 2022 и 2023 годов учитывает повышение денежного довольствия военнослужащих, лиц рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, а также лиц, проходящих службу в учреждениях и органах уголовно-исполнительной системы и войсках Росгвардии на прогнозный уровень инфляции — 3,7% с 1 октября 2020 года. Как следствие, это повлечет повышение пенсий военным пенсионерам на 3,7%.Однако комитет Госдумы по обороне в своем заключении на проект бюджета настаивал на доведении индексации «военной пенсии» с 3,7% до 5,7%: с 1 октября 2020 года на 3,7% за счет увеличения денежного довольствия военнослужащих на размер инфляции, как заложено в проекте бюджета и на 2% с 1 января за счет «понижающего коэффициента» в целях выполнения требований указа президента РФ «О дальнейшем совершенствовании военной службы в Российской Федерации».

https://ria.ru/20201017/pensii-1580264599.html

https://ria.ru/20200720/1574604377.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/155096/58/1550965843_406:0:3137:2048_1920x0_80_0_0_20d89926de28e6b7d3e32d4a2e547419.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian. ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

федеральная служба войск национальной гвардии рф (росгвардия), госдума рф, общество

МОСКВА, 18 ноя — РИА Новости. Госдума на пленарном заседании в среду приняла закон о продлении еще на год — до 2022 года «заморозки» ежегодного увеличения размера денежного довольствия, учитываемого при исчислении пенсии на 2%, исходя из которого рассчитываются пенсии военным пенсионерам.Законом о пенсионном обеспечении лиц, проходивших военную службу, было предусмотрено, что военные пенсии подлежат пересмотру одновременно с увеличением денежного довольствия соответствующих категорий военнослужащих и сотрудников ежегодно с 1 января 2013 года на 2%. Таким образом, размер денежного пособия, учитываемого при исчислении пенсии, с 54% в 2012 году должен постепенно достигнуть 100%. В 2015 году действие этой нормы было приостановлено.

17 октября 2020, 13:38

Правительство выделило средства на пенсии уволенным с военной службы«Предлагается пролонгировать приостановление действия части второй статьи 43 Закона о пенсионном обеспечении до 1 января 2021 г. , сохранив размер денежного довольствия, учитываемого для исчисления пенсии, — 73,68 процента», — говорится в пояснительной записке.

Однако комитет Госдумы по обороне в своем заключении на проект бюджета настаивал на доведении индексации «военной пенсии» с 3,7% до 5,7%: с 1 октября 2020 года на 3,7% за счет увеличения денежного довольствия военнослужащих на размер инфляции, как заложено в проекте бюджета и на 2% с 1 января за счет «понижающего коэффициента» в целях выполнения требований указа президента РФ «О дальнейшем совершенствовании военной службы в Российской Федерации».

20 июля 2020, 16:10

Путин подписал закон о повышении пенсий родным погибших военныхПовышение пенсий с 1 октября 2020

13.09.2020 Источник: «Известия»

В октябре пройдет повышение пенсий для граждан, проходивших военную службу по контракту или иную приравненную службу — в МВД, ФСИН, Росгвардии, МЧС и других ведомствах.

Пенсии повысят в результате индексации на 3% денежного довольствия военнослужащих в соответствии с Постановлением Правительства № 939 от 27.06.2020 г. «О повышении денежного довольствия военнослужащих и сотрудников некоторых федеральных органов исполнительной власти».

Индексацию произведут с 1 октября 2020 г., октябрьская выплата военные пенсии по выслуге лет, инвалидности и в связи с потерей кормильца поступит уже с учетом повышения.

- окладов по должностям и званиям для военнослужащих, проходивших службу по контракту;

- должностных окладов и окладов по спец.

званиям для сотрудников:

званиям для сотрудников:

- Росгвардии;

- органов внутренних дел;

- федеральной противопожарной службы;

- учреждений уголовно-исполнительной системы;

- таможенных органов;

- федеральной фельдъегерской связи.

Стоит напомнить, что в 2018 году оклады военнослужащих были проиндексированы на 4 процента.Здесь стоит пояснить, что изменение касается только тех граждан, кто получает пенсионное обеспечение путем зачисления на банковскую карточку. Для тех, кому выплаты поступают на сберкнижку, в почтовое отделение или путем доставки на дом, никаких изменений не предусмотрено.

Причем до этого — в период с 2012 года — индексаций не происходило. В октябре 2019 года денежное довольствие военнослужащих повысили на 4,3 процента.В 2020 году с 1 октября оклады, как мы уже написали выше, увеличатся на 3 процента. А в октябре 2021-го, по словам Татьяны Шевцовой, рост зарплат военных составит еще 4 процента.

Нормативные правовые акты:

Постановление Правительства РФ от 27 июня 2020 г. N 939 «О повышении денежного довольствия военнослужащих и сотрудников некоторых федеральных органов исполнительной власти»Читайте также

Открывается период подписки для правомочных участников службы> ДЕПАРТАМЕНТ ОБОРОНЫ США> Версия

Одно из самых масштабных и значительных изменений в оплате труда и льготах военнослужащих за последние 70 лет вступает в силу 1 января 2018 года с внедрением Смешанной пенсионной системы (BRS) для военнослужащих. Новая система сочетает в себе аспекты традиционной системы пенсионного обеспечения с установленными выплатами с системой установленных взносов, включающих автоматические и соответствующие правительственные взносы в рамках Сберегательного плана сбережений (TSP).Все новые участники военной службы 1 января 2018 г. или позднее будут зачислены в эту новую пенсионную систему.

Новая система сочетает в себе аспекты традиционной системы пенсионного обеспечения с установленными выплатами с системой установленных взносов, включающих автоматические и соответствующие правительственные взносы в рамках Сберегательного плана сбережений (TSP).Все новые участники военной службы 1 января 2018 г. или позднее будут зачислены в эту новую пенсионную систему.

Около 1,6 миллиона действующих участников службы будут иметь возможность остаться в существующей устаревшей пенсионной системе High-3 или выбрать BRS, когда 1 января 2018 г. начнется период подписки для правомочных участников службы. у всех семи военнослужащих будет целый год, чтобы избрать свою пенсионную систему.Открытый период для большинства военнослужащих — с 1 января 2018 г. по 31 декабря 2018 г.

Участникам службы· Армия, авиация, флот: MyPay (https://mypay.dfas.mil)

· Корпус морской пехоты: Marine Online (MOL) (https://www. mol.usmc.mil)

· Береговая охрана, заказанный корпус NOAA: прямой доступ (https://portal.direct-access.us)

· U.S. Служба общественного здравоохранения (USPHS): обратитесь в Компенсационное отделение USPHS

Сотрудникам службы, которые считают, что они имеют право на участие, но не видят доступную в Интернете возможность подписки, следует связаться со своим местным отделом персонала / отдела кадров, чтобы проверить право на участие. Решение об участии является безотзывным, даже если военнослужащий передумает до истечения крайнего срока 31 декабря 2018 г. Если имеющий право на участие военнослужащий не предпримет никаких действий, он останется в прежней пенсионной системе.

Перед тем, как зарегистрироваться, военнослужащие должны воспользоваться всеми доступными ресурсами, чтобы помочь в принятии информированного решения о финансовых последствиях, характерных для их пенсионной ситуации. Министерство обороны США поддерживает несколько обучающих и информационных инструментов для поддержки решения обслуживающего персонала, в том числе курс подписки BRS, Калькулятор сравнения BRS и многочисленные онлайн-ресурсы BRS. Участники службы могут получить бесплатную личную поддержку от аккредитованного личного финансового менеджера или консультанта, доступного в Центре военной и семейной поддержки их учреждения или позвонив в Military OneSource по телефону 1-800-342-9647.

Участники службы могут получить бесплатную личную поддержку от аккредитованного личного финансового менеджера или консультанта, доступного в Центре военной и семейной поддержки их учреждения или позвонив в Military OneSource по телефону 1-800-342-9647.

Изменение пенсионной системы — ключевой шаг в повышении способности силовых структур набирать, удерживать и содержать полностью добровольческие силы в 21 веке. Для получения дополнительной информации о BRS посетите http://m militarypay.defense.gov/BlendedRetirement.

американских военнослужащих столкнутся с серьезными изменениями в пенсионном плане

В этом году американские вооруженные силы запускают новую миссию, цель которой состоит в том, чтобы больше тех, кто служит, также откладывают деньги для своего финансового будущего.

Представители Пентагона называют этот шаг самым большим обновлением пенсий и пособий военным со времен Второй мировой войны. Резкие изменения в его пенсионной системе затронут миллионы нынешних и будущих военнослужащих.

Военная служба уже давно приносит с собой высокооплачиваемую пенсию для военнослужащих, которые сделали свою карьеру в армии США, военно-воздушных силах, морской пехоте, флоте и береговой охране.

До этого года все военнослужащие потенциально могли получать гарантированную пенсию в размере не менее 50 процентов их базового заработка на всю жизнь.Но чтобы заработать, они должны прослужить не менее 20 лет. Большинство никогда не остаются так долго.

«Сегодня люди переходят с работы на работу, и им нужно пенсионное пособие, которое они могут взять с собой», — сказала Джери Буш, директор по политике компенсации военным Министерства обороны США.

Модернизация системы

Буш, проработавший 22 года в ВМС США, сказал, что новая пенсионная программа поможет быстро начать долгосрочные сбережения многих членов. Она сказала, что это также «ключевой шаг в вербовке и поддержании талантов, необходимых для обеспечения военной готовности.«

Новая пенсионная программа, называемая« Смешанная пенсионная система »или« BRS », сочетает в себе традиционную пенсионную систему с планом с установленными взносами, аналогичную плану 401 (k) для частного сектора. С 1 января военнослужащие входят в состав военнослужащие будут автоматически зачислены в новую программу BRS.

Те, кто прослужил 12 или более лет по состоянию на 31 декабря 2017 года, останутся в старом унаследованном пенсионном плане, получая эту гарантированную пенсию.

Перед серьезным решением

Между тем около 1.6 миллионов человек, находящихся на действительной военной службе, военнослужащих резерва и национальной гвардии, должны принять важное решение. К концу этого года те, кто прослужил в армии менее 12 лет, должны выбрать, участвовать ли в программе BRS или остаться в прежнем плане.

Я знаю цену доллара и вижу, что важно копить на будущее.

Захари Бекман

Резервист Корпуса морской пехоты

Те, кто выберут, выберут, сколько денег они будут вносить в план с установленными взносами, план сбережений федерального правительства (TSP), который был предложен гражданским государственным служащим для десятилетия.

В зависимости от того, сколько они вносят в TSP, они могут сразу же начать получать соответствующие взносы в размере до 5 процентов от их заработной платы. Они также будут иметь право на пенсию по новой системе, если они отработают 20 лет.

Однако по новой системе размер выплаты будет уменьшен на 20 процентов. Представители Пентагона говорят, что его членов поощряют компенсировать разницу, делая взносы в TSP.

Для участников, которые присоединятся к вооруженным силам не позднее января.1, они будут автоматически получать 1% государственного взноса, который начнется через 60 дней после зачисления. Правительственные взносы в TSP начнутся не ранее, чем через два года службы. Эта задержка со взносами TSP не влияет на тех, кто присоединился к вооруженным силам до 1 января 2018 года и согласился.

Передача ответственности

В то время как «согласие» требует выбора, который возлагает больше ответственности на долгое время. срочная экономия на плечах членов, «она начинает побуждать их узнавать, как внести свой вклад в свое будущее, выход на пенсию», — сказал Джон Берд, старший вице-президент по военным вопросам USAA, фирмы финансовых услуг, которая работает примерно с 12 миллионов нынешних и бывших членов U. С. Военные и их семьи.

Для некоторых это может оказаться непростым решением.

«Если вы точно знаете, что собираетесь служить в течение 20 лет, вам следует придерживаться прежней системы», — сказал Берд, отставной вице-адмирал ВМС США. Однако более 80 процентов военнослужащих покидают службу, не достигнув этого рубежа.

Военнослужащие США выходят из вертолета на взлетно-посадочной полосе в Кэмп-Бост в провинции Гильменд, Афганистан.

Getty Images

Регулярное пополнение долгосрочного сберегательного счета, который они могут взять с собой на новую работу, является ценным преимуществом, даже если их зарплата немного меньше.

«Я твердо уверен, что если они получат образование и сразу начнут вносить свой вклад, они не упустят деньги», — сказал Берд.

Финансовое образование — ключ к успеху.

Военнослужащие требуют обязательной подготовки по финансовому образованию на базе и в Интернете. По словам представителей Пентагона, более 80 процентов тех, кто должен принять решение, приняли класс.

Тем не менее, некоторые финансовые консультанты опасаются, что одного курса может быть недостаточно. Недавний опрос зачисленных членов USAA показал, что 41 процент признают, что живут от зарплаты до зарплаты.У миллениалов это число было немного выше.

Финансовое образование «должно начинаться в учебных лагерях», — сказал Рене Брюер, бывший морской пехотинец, который сейчас является финансовым советником и одним из исполнительных директоров Smith Bruer Advisors в Таллахасси, Флорида.

«Это должно быть полностью интегрировано в обучение», — сказал Брюер. «Так же, как они учат вас стрелять из ружья, они должны научить вас, как управлять своей зарплатой».

Капл. Закари Бекман, 23-летний правительственный подрядчик, который также находится в резерве морской пехоты, прошел необходимую подготовку в области финансового образования.Он говорит, что участие в новой программе — правильный шаг для его финансового будущего.

«Учитывая мою гражданскую работу и опыт работы в морской пехоте, я знаю цену доллару и вижу, что важно копить на будущее», — сказал Бекман. «Это то, что нужно сегодня … Это дает молодым людям, которые могут не оставаться в армии, возможность получить пенсионный план».

Больше от Retire Well:

Когда работа на пенсии может стоить вам

Как начать думать о плане недвижимости

Не позволяйте неожиданным медицинским счетам истощить вашу пенсию

Военные пенсионные выплаты и пенсионные пособия (с пояснениями)

Пенсионные пособия — одно из главных преимуществ службы в армии.

Было время, когда эти льготы были доступны только «пожизненным» — тем, кто проработал на службе не менее 20 лет. Но в 2018 году США перешли на смешанную пенсионную систему (BRS). Теперь большинство военнослужащих могут уйти с какой-то пенсионной помощью.

Но когда вы решаете, идти ли на службу в армию или планировать свое финансовое будущее после службы, важно, чтобы вы понимали свои пенсионные пособия в армии.

Старая военная пенсионная система

До 2018 года военнослужащие имели право на пенсию — пожизненную ежемесячную зарплату — при наличии не менее 20 лет квалифицированной действительной службы. Правительство основывало размер вашего пособия на мультипликаторе вашей зарплаты во время службы: за каждый год службы военные добавляли еще 2,5% от вашей действительной заработной платы к вашим пенсионным выплатам.

члена, пришедшие на службу до 1980 г., следовали модели пенсионного обеспечения с окончательной выплатой. Правительство основывало размер их пенсии на размере их зарплаты на момент выхода на пенсию. Например, офицер, вышедший на пенсию через 25 лет, будет собирать ежемесячные пенсионные чеки, эквивалентные 62,5% — 25 лет, умноженные на 2.5% — от их ежемесячного заработка на момент выхода на пенсию.

После 1980 года правила немного изменились. Вместо того, чтобы основывать их пенсию на их зарплате на момент выхода на пенсию, правительство основывало пособия на средней величине их самых высоких зарплат за 36 месяцев на протяжении всей их карьеры. Но расчет остался прежним: 2,5%, умноженное на количество отработанных лет.

Она была известна как пенсионная модель «высокие 36» или «высокие три». Используя тот же пример с военнослужащим, который вышел на пенсию через 25 лет, если бы их самый высокий трехлетний доход составлял два года (24 месяца) при 4000 долларов в месяц и один год (12 месяцев) при 4150 долларов в месяц, они получили бы 62.5% от 4050 долларов в месяц при выходе на пенсию, или 2531,25 доллара:

[(24 x 4 000) + (12 x 4 150) / 36] x 62,5%

Если военнослужащий проработал только часть года, они использовали пропорциональные приращения полных отработанных месяцев. Тот, кто вышел на пенсию через 25 лет, шесть месяцев и три недели, получил кредит на 25,5 лет.

В 1986 году Министерство обороны (DOD) добавило опцию «REDUX», согласно которой военнослужащие могли получить единовременную премию после 15 лет службы. В случае принятия он сокращал ежемесячные пенсионные выплаты военнослужащим при выходе на пенсию.

Старая пенсионная система отлично работала, если вы продержались по крайней мере 20 лет, чтобы стать ее частью, что, по словам военных, сделали только 17% военнослужащих.

Новая смешанная пенсионная система

Для предоставления пенсионных пособий своим членам, работающим с коротким сроком службы, не связывая себя неопределенными пенсионными обязательствами, Министерство обороны создало новую систему.

BRS вступил в силу 1 января 2018 года для новых военнослужащих. Существующий персонал, проработавший менее 12 лет по состоянию на декабрь.31 августа 2017 г. имел право выбрать новую версию BRS до конца 2018 г.

BRS сочетает в себе как традиционную систему с установленными выплатами (пенсиями), так и более современный план с установленными взносами.

Изменения в пенсионном плане

Министерство обороны оставило высокий пенсионный план 36 в основном без изменений с одним значительным изменением. Вместо того, чтобы умножать количество лет службы на 2,5% для получения ежемесячного пособия, теперь они умножают его на 2%.

Итак, офицер, прослуживший 25 лет, теперь может рассчитывать на ежемесячное пенсионное пособие в размере 50% от его действительной зарплаты, а не 62. 5% они могли ожидать ранее. За основу по-прежнему берется среднее значение из 36 наиболее высокооплачиваемых месяцев их военной карьеры.

Другими словами, военнослужащие в отставке могут рассчитывать на меньшую ежемесячную пенсию. Но не все новости плохи для военнослужащих, уходящих на пенсию.

План сбережений для сбережений

Военнослужащие, служащие военнослужащим, теперь получают доступ к отложенному налогу на пенсионный счет, который называется «Сберегательный план сбережений» (Thrift Savings Plan, TSP). Он работает как учетная запись 401 (k), вплоть до лимитов взносов — 19000 долларов в год в 2019 году для сотрудников младше 50 лет, с дополнительными 6000 долларов, разрешенными для сотрудников от 50 и старше.Как и в случае со стандартными учетными записями 401 (k), военнослужащие могут выбирать инвестиции из ограниченного набора вариантов.

TSP даже предлагает опцию Roth, позволяющую сотрудникам платить налоги на взносы сейчас и избегать их позже при снятии средств.

При регистрации новых военнослужащих Министерство обороны по умолчанию устанавливает ставку добровольных взносов в размере 3%. Участники могут отказаться от этого, если захотят.

Но что интересно, военные платят взнос в размере 1% за новых сотрудников почти сразу, начиная с 60 дней после зачисления.Через два года военнослужащие получают право на получение соответствующих взносов от Министерства обороны США.

Министерство обороны соответствует до 3% доллара за доллар сверх 1% уже выплаченного. Для сотрудников, которые вносят от 3% до 5% своей зарплаты, DOD соответствует 50 центам на доллар.

Следовательно, сотрудник службы, который вносит 3% от своей зарплаты, может ожидать еще 4% от общего взноса от Министерства обороны США — 3% соответствия плюс стандартный 1%. Сотрудник службы, который вносит 4% своей зарплаты, может рассчитывать на 4.5% общего вклада от Министерства обороны США, а те, кто вносит 5%, могут рассчитывать на максимальный общий вклад Министерства обороны в 5%.

После ухода из армии персонал может преобразовать свою учетную запись TSP в традиционную IRA или Roth IRA, точно так же, как обычный 401 (k).

Совет от профессионалов: Если у вас есть провайдер услуг, подпишитесь на бесплатный анализ от Blooom . После подключения ваших аккаунтов они проверит распределение ваших активов, чтобы убедиться, что оно соответствует вашей устойчивости к риску. Они также позаботятся о том, чтобы ваш аккаунт был правильно диверсифицирован и вы не платили слишком много комиссионных.

Продолжение выплаты

Министерство обороны отказалось от старой опции REDUX в пользу комбинации двух новых: продолжения выплаты и единовременной выплаты.

Повышение квалификации служит стимулом для того, чтобы военнослужащие дольше оставались в армии. Министерство обороны выплачивает единовременную премию военнослужащим, приближающимся к середине своей карьеры, если они проработают еще как минимум четыре года.

И к тому времени, когда эти четыре года истекут, внезапно 20-летняя отметка для полного пенсионного обеспечения выглядит намного ближе.

Хотя особенности продолжения выплаты зависят от филиала и должности, обычно она становится доступной через 8–12 лет службы. Размер бонуса также варьируется. Но для военнослужащих, находящихся на действительной службе, он падает в 2,5–13 раз от их типичной ежемесячной зарплаты. Для резервных военнослужащих размер бонуса составляет от 0,5 до 6-кратной ежемесячной заработной платы.

Паушальный вариант

Другой способ, которым BRS заменил опцию REDUX, — это предложение единовременной выплаты при выходе на пенсию.

После выхода на пенсию, проработав не менее 20 лет, военнослужащие могут выбрать единовременную выплату в обмен на более низкие ежемесячные выплаты до тех пор, пока они не достигнут полного пенсионного возраста по системе социального обеспечения, который обычно составляет 67 лет. В это время они получают право на полную военную службу. опять пенсионные выплаты.

опять пенсионные выплаты.

У пенсионеров есть два варианта: 25% и 50% со скидкой до приведенной стоимости на основе ставок, публикуемых Министерством обороны США каждый год. Если они выберут единовременную выплату в размере 25%, они будут получать 75% своей обычной ежемесячной пенсионной выплаты до достижения полного пенсионного возраста.Если они возьмут более существенную единовременную выплату в размере 50%, они получат только 50% своей типичной пенсионной зарплаты.

Принимая единовременную выплату, уходящий на пенсию персонал может выбрать единовременную выплату или несколько годовых выплат в течение максимум четырех лет.

Хотя пожизненная стоимость стандартных ежемесячных пособий выше, некоторые пенсионеры предпочли бы взять деньги и инвестировать их для себя. Например, они могут использовать его для покупки дома для выхода на пенсию или для финансирования бизнеса.

План пенсионного обеспечения по инвалидности

Раненых военнослужащих, которые увольняются из армии, не достигнув 20 лет службы, иногда получают отдельный набор льгот.

В зависимости от обстоятельств правительство может их отделить (полностью уволить) или отправить в отставку.

Военнослужащие могут отозвать на службу военнослужащих в отставке, если это необходимо. Военные относят пенсионеров к категории I, II или III в зависимости от их возраста и физических недостатков. Реже всего вспоминают пенсионеров III категории: пенсионеры старшего возраста и инвалиды.

Правительство может уволить военнослужащих без пособий, если их инвалидность возникла в результате ранее существовавших условий, не усугублялась постоянно их службой, и член проработал менее восьми лет.Кроме того, инвалидность, полученная из-за неподчинения приказам или без отпуска, также может привести к лишению права на получение пособия.

Если член проработал более восьми лет, правительство может разделить его по медицинским показаниям с выходным пособием, известным как медицинский выход на пенсию.

Выходное пособие обычно включает единовременную выплату в размере двухмесячной заработной платы за каждый отработанный год с максимальной выплатой в размере 24 месяцев. Как правило, он применяется к участникам с рейтингом инвалидности ниже 30% в соответствии с Графиком инвалидности Департамента по делам ветеранов.

Как правило, он применяется к участникам с рейтингом инвалидности ниже 30% в соответствии с Графиком инвалидности Департамента по делам ветеранов.

Военнослужащие с рейтингом инвалидности 30% и выше или лица со стажем работы более 20 лет имеют право на пенсию по постоянной инвалидности. Эти льготы используют множитель 2,5% от максимальной заработной платы за 36 месяцев с минимальной выплатой в размере 50% от этой заработной платы.

Кроме того, пособия по инвалидности по делам ветеранов (VA) полностью отделены от этих пособий Министерства обороны США. Военнослужащие в отставке могут отдельно обращаться в VA за пособием по инвалидности. Но если это разрешено, они должны отказаться от своих льгот Министерства обороны США.

Корректировка пенсий на стоимость жизни

Одно из лучших преимуществ пенсионных пособий в вооруженных силах состоит в том, что они связывают ежемесячные выплаты с влиянием инфляции. Покупательная способность ежемесячной пенсии со временем растет вместе со стоимостью жизни.

Сумма ежегодно корректируется на основе индекса потребительских цен. Таким образом, по мере роста таких затрат, как аренда, газ и молоко, получатели получают больше денег в виде льгот. Управление социального обеспечения (SSA) устанавливает корректировку на стоимость жизни для следующих пособий:

К сожалению, чтобы замедлить темпы расходования доходов, SSA уже несколько десятилетий постепенно размывает выгоды.Исследование, проведенное в 2017 году Лигой пожилых граждан, показало, что с 2000 по 2017 год покупательная способность пособий по социальному обеспечению упала на 30%.

Медицинское обслуживание военнослужащих в отставке

Находясь на действительной службе, военнослужащие получают полную медицинскую страховку в рамках Tricare. Когда они выходят на пенсию, они могут оставаться на плане Tricare. Но обычно за это приходится платить.

Существует три уровня Tricare для военнослужащих в отставке, которые еще не имеют права на участие в программе Medicare:

- Tricare Prime

- The U. S. План охраны здоровья семьи

- Tricare Select

S. План охраны здоровья семьи

S. План охраны здоровья семьиTricare Prime предлагает программу управляемого медицинского обслуживания, аналогичную организации по поддержанию здоровья, обычно известной как HMO. Это то, что обычно получают военнослужащие и члены их семей, а вышедшие на пенсию военнослужащие могут продолжать их использовать. Но они должны платить ежегодный вступительный взнос плюс доплаты за каждую услугу. Участники получают назначенного менеджера по первичной медико-санитарной помощи, который при необходимости направляет их к специалистам.

Военные пенсионеры с семьями могут участвовать в U.S. Семейный план здоровья, частный план в Tricare Prime. Он доступен только в шести регионах и включает сеть общественных некоммерческих организаций здравоохранения. Если таковые имеются, это обеспечивает доступный семейный вариант медицинского страхования с низкими ежегодными вступительными взносами и доплатами.

Tricare Select — это план страхования с оплатой за услуги, согласно которому участники могут записаться на прием к любому провайдеру, авторизованному Tricare, без направления. Он включает годовую франшизу и участие в расходах на использованные услуги.Он лучше подходит пенсионерам, которые живут в районе, где нет поставщиков медицинских услуг Tricare Prime или которые имеют дополнительную медицинскую страховку из другого источника.

Он включает годовую франшизу и участие в расходах на использованные услуги.Он лучше подходит пенсионерам, которые живут в районе, где нет поставщиков медицинских услуг Tricare Prime или которые имеют дополнительную медицинскую страховку из другого источника.

По достижении 65 лет и получении права на участие в программе Medicare вышедшие на пенсию сотрудники могут использовать Tricare for Life, дополнение к программе Medicare. Все военнослужащие в отставке, имеющие право на части A и B Medicare, автоматически получают право на участие в программе Tricare for Life, которая предлагает комплексное покрытие. При обращении к авторизованному поставщику услуг Tricare for Life забирает непокрытый баланс Medicare.

Заключительное слово

Военнослужащие очень много отдаются службе. К счастью для них, на пенсии служба что-то дает.

Новая смешанная пенсионная система позволяет военнослужащим немедленно начать откладывать до налогообложения при выходе на пенсию и брать с собой свои пенсионные сбережения после выхода из службы. Это система, которая вознаграждает за сбережения с щедрым максимальным вкладом работодателя в размере 5%.

Это система, которая вознаграждает за сбережения с щедрым максимальным вкладом работодателя в размере 5%.

Профессиональные военнослужащие по-прежнему получают пенсию, даже несмотря на то, что теперь они могут пользоваться теми же защищенными от налогов пенсионными сберегательными счетами, что и гражданские лица с 401 (k).А варианты продолжения работы и паушальные выплаты добавляют стимулы и гибкость для сотрудников, работающих более длительный срок.

Военнослужащие в отставке также получают выгодные планы медицинского страхования через Tricare с относительно недорогими вариантами. В общем, американские военные предлагают пенсионные пособия, которые редко можно увидеть в частном секторе.

Немногие военнослужащие выбирают новую систему выхода на пенсию

Поскольку до крайнего срока окончания года остается менее трех месяцев, только каждый шестой военнослужащий, имеющий право выбрать новую систему выхода на пенсию, имеет сделал это, далеко не оправдав ожиданий и вызвав вопросы о том, почему реакция была такой низкой.

Около 1,6 миллиона военнослужащих действительной службы и военнослужащих резерва имеют право принять участие в новой пенсионной системе, которая обещает меньший размер пенсионного чека для тех, кто завершит 20-летнюю карьеру, но предлагает денежные выплаты на личный пенсионный счет, который могут оставить военнослужащие. независимо от того, как долго они остаются в армии.

По данным министерства обороны, по состоянию на конец сентября 16,5 процента соответствующих критериям военнослужащих выбрали смешанную пенсионную систему, также известную как BRS.Крайний срок для подходящих военнослужащих для выбора в BRS — 31 декабря.

Тем не менее, в рамках отдельных военных служб реакция значительно различалась. У морских пехотинцев самый высокий показатель согласия — 36,6 процента пользователей BRS. Они продолжили тенденцию, начатую ранее в этом году. Более трети военнослужащих, присоединившихся к BRS с июля, являются морскими пехотинцами — самой маленькой службой.

Служба с самым низким процентом зачисления — это армия: 10,5 процента подходящих солдат выбирают ее. На сегодняшний день приняли участие 20,5 процента моряков и 16,9 процента летчиков.

Эти цифры поднимают два основных вопроса: люди просто откладывают принятие решения? Или они решительно предпочитают не участвовать в BRS?

«Это действительно важный вопрос для кого-то — разобраться в том, что происходит», — сказала Бет Эш, старший экономист RAND, специализирующаяся на вопросах кадровых ресурсов и компенсаций в сфере обороны, которая провела обширное исследование и анализ BRS.

Зарегистрируйтесь для Pay Плат

Будьте в курсе изменения военных пособий и заработной платы

(пожалуйста, выберите страну) United StatesUnited KingdomAfghanistanAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia и HerzegovinaBotswanaBouvet IslandBrazilBritish Индийский океан TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral Африканский RepublicChadChileChinaChristmas ОстровКокос (Килинг) островаКолумбияКоморские островаКонгоКонго, Демократическая Республика Острова КукаКоста-РикаCote D’ivoireХорватияКубаКипрЧешская РеспубликаДанияДжибутиДоминикаДоминиканская РеспубликаЭквадорЭгипетЭль СальвадорЭкваториальная ГвинеяФирияталия (Франция) biaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGrenadaGuadeloupeGuamGuatemalaGuineaGuinea-bissauGuyanaHaitiHeard Island и МакДональда IslandsHoly Престол (Ватикан) HondurasHong KongHungaryIcelandIndiaIndonesiaIran, Исламская Республика ofIraqIrelandIsraelItalyJamaicaJapanJordanKazakhstanKenyaKiribatiKorea, Корейская Народно-Демократическая Республика ofKorea, Республика ofKuwaitKyrgyzstanLao Народная Демократическая RepublicLatviaLebanonLesothoLiberiaLibyan Арабская JamahiriyaLiechtensteinLithuaniaLuxembourgMacaoMacedonia, бывшая югославская Республика ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesia, Федеративные Штаты ofMoldova, Республика ofMonacoMongoliaMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Марианские островаНорвегияОманПакистанПалауПалестинская территория, оккупированнаяПанамаПапуа-Новая ГвинеяПарагвайПеруФилиппиныПиткэрнПольшаПортугалияПуэрто-РикоКа tarReunionRomaniaRussian FederationRwandaSaint HelenaSaint Киттс и NevisSaint LuciaSaint Пьер и MiquelonSaint Винсент и GrenadinesSamoaSan MarinoSao Том и PrincipeSaudi ArabiaSenegalSerbia и MontenegroSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Джорджия и Южные Сандвичевы IslandsSpainSri LankaSudanSurinameSvalbard и Ян MayenSwazilandSwedenSwitzerlandSyrian Arab RepublicTaiwan, провинция ChinaTajikistanTanzania, Объединенная Республика ofThailandTimor-lesteTogoTokelauTongaTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос Острова ТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСоединенные ШтатыМалые Внешние острова СШАУругвайУзбекистан ВануатуВенесуэлаВьетнамВиргинские острова, Британские Виргинские острова, СШАС. Уоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

Уоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

Подписка

×Отправляя нам свой адрес электронной почты, вы соглашаетесь на получение Early Bird Brief.

Закон 2015 года коренным образом изменил традиционную пенсионную систему для всех будущих военнослужащих. Тем не менее, для войск, которые были в униформе на момент изменения закона, теперь у них есть выбор, сохранить ли унаследованное преимущество или зарегистрироваться в новой системе.

Традиционная пенсионная система может быть лучше для военнослужащих, которые определенно завершат 20-летнюю карьеру, потому что пенсионные чеки будут выше.Но для более молодых военнослужащих, которые могут решить покинуть армию до истечения 20-летнего срока — и при традиционной системе они вообще не получат пенсионного пособия — новая система может быть лучше, потому что она позволит им накопить немного денег после выхода на пенсию. сберегательный счет, который они могут держать.

Пенсионные накопления начисляются в рамках сберегательного плана или TSP.

Все военнослужащие, поступающие в армию с 2018 года, автоматически зачисляются в новую смешанную пенсионную систему.Но те, кто проработал менее 12 лет по состоянию на конец 2017 года, могут в 2018 году сделать выбор: либо остаться с устаревшей системой, либо перейти на новую BRS.

Армия, флот и военно-воздушные силы не требуют от своих военнослужащих предпринимать какие-либо шаги, если они собираются остаться с прежней пенсионной системой. Если они ничего не сделают, военнослужащие автоматически останутся зарегистрированными в традиционной пенсионной системе. Но для того, чтобы выбрать BRS, они должны активно предпринять шаги, чтобы зарегистрироваться и заполнить документы, подтверждающие это намерение.

Корпус морской пехоты — единственная служба, которая требует, чтобы ее члены регистрировали свои решения, независимо от того, подписываются ли они на BRS или остаются с унаследованной системой.

Из почти 176 000 морских пехотинцев, имеющих право сделать выбор, 54 процента сделали это. Из этих морских пехотинцев около 30 200 явно решили остаться с прежней пенсионной системой, или около 17 процентов от общего числа морских пехотинцев, имеющих право сделать выбор. (Они также могут передумать и подписаться на BRS до декабря.31.)

Некоторые недоумевают, почему больше военнослужащих не приняли участие, особенно молодые солдаты, проработавшие в армии всего несколько лет.

«Я немного удивлен, что процент взятия не выше, — сказал Стивен Пьетропаоли, бывший контр-адмирал ВМС в отставке, который является главным операционным директором Navy Mutual.

Пьетропаоли утверждает, что большинство людей просто еще не решили.

«Вам нужно сесть и приложить некоторую умственную энергию, чтобы провести оценку, анализ» жизненных целей, ожиданий от возможности продолжить военную карьеру, своих личных финансов и того, что они продают за портативное устройство. «Пакет TSP», — сказал Пьетропаоли.

«Если вы дадите им целый год на принятие решений, на многие из них уйдет целый год», — сказал он. «Но также существует вероятность того, что многие пропустят крайний срок для подачи заявки, и возникнет недовольство … Это то, о чем, я думаю, службам следует беспокоиться».

Он сказал, что может помочь, если другие службы последуют примеру Корпуса морской пехоты: требуя от соответствующих военнослужащих регистрировать свое решение, независимо от того, выбирают ли они унаследованную систему или остаются в ней.

Должностные лица Пентагона занимают нейтральную позицию и заявили, что у них нет цели или цели для согласия, и нет предпочтений в отношении того, какую систему выбирают отдельные военнослужащие. Каждое решение является индивидуальным и основывается на обстоятельствах и планах военнослужащего на будущее.

Более двух лет министерство обороны и службы проводят кампанию по финансовому просвещению, чтобы проинформировать военнослужащих об особенностях нового плана и вопросах, которые следует учитывать при сравнении функций с прежним планом.Это включает в себя инструмент, который позволяет сотрудникам подключать свои конкретные номера и сравнивать результаты, оставаясь в устаревшей системе и переходя на новую систему.

«По мере того, как мы приближаемся к завершающей стадии периода подписки, [DoD] продолжает свою агрессивную коммуникационную стратегию», — заявила пресс-секретарь DoD майор ВВС Карла Глисон. «Эта информационная кампания включает социальные сети, сеть вооруженных сил, прямую связь и местные команды установки», — сказала она.

play_circle_filledТе, кто имеет право принять участие в новой BRS или остаться с прежней системой, являются действующими участниками, имеющими менее 12 лет службы, и членами резерва с оплачиваемым статусом с менее чем 4320 выходами на пенсию баллов — по состоянию на декабрь.31, 2017.

Те, у кого больше времени в армии, автоматически остаются с устаревшей системой; Те, кто поступает 1 января 2018 г. или позднее, автоматически зачисляются в BRS. Нажмите сюда, для получения дополнительной информации.

В своем исследовании для Министерства обороны США о влиянии BRS на удержание, исследователи RAND Corporation подсчитали, что практически весь младший рядовой персонал в группе людей, имеющих право на выбор, выберет BRS вместо унаследованной системы, как и многие сотрудники, которые старше. Для тех, кто проработает больше лет, процентная ставка на выборах снизится.

Для тех, кто проработает больше лет, процентная ставка на выборах снизится.

«Я думаю, что суть в том, что выбирает меньше рядового персонала, чем мы ожидали», — сказал Аш из RAND.

«Когда мы проводим наш анализ, мы предполагаем, что люди обладают полной информацией в том смысле, что они полностью понимают все нюансы плана», — сказал Аш. «У них может не быть точной информации о будущем, но они понимают план и действуют в соответствии с ним рационально.… Они понимают его особенности и то, что это означает в финансовом отношении ».

Выход на пенсию может не быть в центре внимания многих молодых военнослужащих, поэтому финансовое образование особенно важно, сказал Аш. «Возможно, они не понимали финансового образования. … Возможно, образование можно улучшить, хотя я считаю, что это очень хорошая программа ».

« Большой вопрос: почему люди оставляют деньги на столе? в их интересах », — сказала она.

Одна из гипотез, по ее словам, заключается в том, что молодые солдаты ищут помощи в принятии решения у других — родителей и других людей постарше. «Это не то, о чем большинство людей знает, плюсы и минусы BRS».

«Сложность заключается в том, что решение, которое лучше всего подходит для 30-, 40- или 50-летнего, отличается от того, что лучше всего для 20- или 25-летнего… Если влиятельные лица, как правило, старше, они могут давать советы, основанные на их опыте, на том, в каком жизненном цикле они находятся, и насколько они близки к выходу на пенсию, что может не обязательно в интересах молодого участника.

«Одним из огромных преимуществ этой программы является то, что она особенно выгодна молодым людям, которые не думают, что они доживут до пенсии. Фактически, мы знаем, что большинство людей не доживут до пенсии, особенно военнослужащие », — сказала она.

По данным Министерства обороны, в настоящее время 81 процент военнослужащих в устаревшей пенсионной системе отделяются друг от друга и не получают государственных пенсионных пособий. В соответствии с прежней системой только те, кто остается до тех пор, пока они не имеют права на выход на пенсию, могут получать пенсионное пособие.

Аш сказала, что она нейтральна по вопросу о том, должны ли люди соглашаться с точки зрения управления силами Министерства обороны.

«Но люди могут упустить возможность, — сказала она. — Означает ли это, что каждый должен принять участие? Нет. Но тот факт, что мы зачислили младших в армию, не участвуя в ней, — это позор…

люди, которые предпочитают не участвовать, но молодые… Я не говорю о людях с 10-летним стажем работы. Я говорю о людях с 2–3-летним стажем работы, которые решают не участвовать, оставляя деньги на столе, потому что большинство из них не доживут до пенсии.…

«Они собираются уйти без каких-либо льгот, а если они согласятся, они уйдут с чем-то».

В соответствии с новым BRS пенсионное пособие сокращается на 20 процентов для тех, кто остается до тех пор, пока не получит право на пенсионное пособие. Тем не менее, Министерство обороны автоматически вносит не менее 1 процента в сберегательный план участника службы BRS и соответствует до 5 процентов от взносов сотрудника в его или ее TSP. Кроме того, по истечении 12 лет военнослужащие BRS получают единовременную выплату продолжительного вознаграждения — действующие члены получают 2.5-кратная месячная базовая заработная плата. Кроме того, сотрудники BRS, которые остаются достаточно долго, чтобы иметь право на пенсионное пособие, могут выбрать частичную единовременную выплату.

Кроме того, по истечении 12 лет военнослужащие BRS получают единовременную выплату продолжительного вознаграждения — действующие члены получают 2.5-кратная месячная базовая заработная плата. Кроме того, сотрудники BRS, которые остаются достаточно долго, чтобы иметь право на пенсионное пособие, могут выбрать частичную единовременную выплату.

Вклад Министерства обороны в TSP и другие функции BRS недоступен для тех, кто находится в унаследованной системе.

Изменения в системе военного пенсионного обеспечения в 2019 году

С 1 января 2019 года вступили в силу большие изменения в системе военного пенсионного обеспечения для военнослужащих, находящихся на действительной службе и уходящих в отставку. Унаследованная система, действовавшая до 1 января, предоставляет военнослужащим 20 или более лет службы с ежемесячной ежегодной выплатой, основанной на количестве лет службы, после выхода на пенсию.* В дополнение к аннуитету, военнослужащие могли внести свой вклад в план сбережений (TSP), эквивалент военного счета 401k, в качестве дополнительного средства сбережения при выходе на пенсию.

Новый пенсионный план, называемый Смешанной пенсионной системой (BRS), объединяет эти два варианта для новых военнослужащих и для военнослужащих со стажем менее 12 лет, которые выбирают новый план. BRS поддерживает аннуитет на основе количества лет службы, но теперь Министерство обороны (DoD) также будет автоматически вносить 1% на счет TSP военнослужащих каждый месяц во время активной службы, независимо от того, вносит ли член свой вклад в их TSP.После двух лет службы Министерство обороны также будет компенсировать взносы военнослужащего до дополнительных 4%. Это означает, что после двух лет службы член, который вносит 5%, увидит, что DoD соответствует этому с дополнительными 5%, что в сумме составляет 10%. Военнослужащие, проработавшие уже два года и принявшие участие в новом плане, могут сразу же начать получать соответствующие взносы от Министерства обороны.

Наиболее важное различие между устаревшими планами и планами BRS заключается в том, что план BRS предлагает льготы для участников, которые увольняются после прохождения менее 20 лет работы. Согласно BRS, военнослужащий получает право на участие в взносах Министерства обороны в их TSP после двух лет службы.

Следующие дополнительные изменения в системе пенсионного обеспечения военнослужащих также вступили в силу 1 января 2019 г .:

Вариант единовременного распределения. Согласно новой системе, уходящие на пенсию военнослужащие теперь могут выбрать получение единовременной выплаты в размере 25% или 50% от их расчетной пенсионной выплаты в обмен на сокращенные ежемесячные выплаты до достижения полного пенсионного возраста Социального обеспечения, который для большинства составляет 67 лет.Эти участники будут получать полную сумму своей пенсии каждый месяц, как только они достигнут полного пенсионного возраста Социального обеспечения.

Бонус продолжения. военнослужащих, прослуживших от 8 до 12 лет, имеют право на денежную премию за прохождение четырех дополнительных лет военной службы.

Комбинированная рента и TSP. При старой системе размер ренты составлял 2,5% за каждый год обслуживания. Новое аннуитетное пособие составляет 2% за год обслуживания.Взносы Министерства обороны на счет TSP военнослужащего, вероятно, будут компенсировать сокращение ежегодного пособия.

В настоящее время 1,6 миллиона военнослужащих, членов резерва и национальной гвардии должны принять решение остаться в прежнем плане или присоединиться к новой системе.

Для разводящихся военнослужащих и их супругов важно проконсультироваться с юристом, который хорошо разбирается в этих изменениях в военной пенсионной системе, и понять влияние на раздел семейного имущества выбора участником прежнего плана по сравнению с другим.план BRS.

Военные адвокаты по разводам в Livesay & Myers, P.C. имеют большой опыт работы с разделением зарплаты военнослужащим пенсионерам при разводе. Из офисов в Фэрфаксе, Арлингтоне, Манассасе, Лисбурге и Фредериксбурге-Стаффорде мы представляем клиентов по всей Северной Вирджинии. Свяжитесь с нами, чтобы назначить консультацию с одним из наших поверенных сегодня.

[* Унаследованная система имеет три варианта пенсионного плана, в зависимости от того, когда участник поступил на службу: пенсионная система Final Pay, пенсионная система High 36 и пенсионная система REDUX.Большинство действующих военнослужащих подпадают под планы High 36 или REDUX / High 36, которые охватывают участников, поступающих на службу в период с 8 сентября 1980 г. по 31 декабря 2018 г.]

Об Аннесии Миллер Грант

Аннесия Миллер Грант — ведущий старший юрист в Livesay & Myers, ПК Она практикует исключительно семейное право, представляя клиентов в делах о разводе, разводе, опеке, посещениях и поддержке в Северной Вирджинии.

Информация о выходе на пенсию и пенсионное обеспечение за 2018 год

Информация о выходе на пенсию и пенсионное обеспечение за 2018 год

Информация о пенсиях за другие годы: 2020 | 2019 | 2017 | 2016 | 2015 | 2014 |

Таблица пенсионных выплат за 2018 год

Примечание: для заявителей, подающих заявление, возраст самого старшего супруга определяет возрастную категорию

Оценщик пенсионных отчислений

Дивиденды / проценты / Оценщик вычета прироста капитала

Что такое пенсия и пенсионные пособия?

В соответствии с законодательством штата Мичиган, пенсионные пособия и пенсионные выплаты включают большинство выплат, которые указываются в 1099-R для целей федерального налогообложения. Сюда входят пенсии с установленными выплатами, выплаты IRA и большинство выплат по планам с установленными взносами. Пенсионные и пенсионные пособия облагаются налогом в зависимости от даты рождения (см. Возрастные группы ниже). Независимо от даты рождения, не облагаются налогом:

- Военные пенсии США

- Пенсии Национальной гвардии штата Мичиган

- Социальное обеспечение

- Пособия по железной дороге

- Ролловеры, не включенные в Федеральный скорректированный валовой доход (AGI)

Что такое квалифицированные дистрибутивы?

Допускается вычет из доходности штата Мичиган для соответствующих распределений из пенсионных планов.Пенсионные планы включают частные и государственные планы работодателя, а также индивидуальные планы, такие как IRA. Чтобы распределение считалось подходящим для вычитания, необходимо выполнить несколько требований. В планах работодателя работник должен выйти на пенсию в соответствии с положениями плана, пенсионные выплаты должны выплачиваться из пенсионного трастового фонда, а выплата должна производиться либо работнику, либо пережившему супругу. (Выплаты пережившему супругу подлежат вычету только в том случае, если работник имел право на вычет на момент смерти.)

Для соответствующих распределений может быть ограничение на сумму освобождения, которое может быть запрошено.

Какие распределения не подлежат вычитанию?

Определенные выплаты, указанные в форме 1099-R, не являются пенсионными или пенсионными пособиями. В соответствии с законодательством штата Мичиган отсроченная компенсация облагается налогом. Эти дистрибутивы включают:

- Все раздачи из 457 планов

- Выплаты по планам 401 (k) или 403 (b), полученные в счет взносов сотрудников и доходов от этих взносов, если они не были сопоставлены работодателем.

- Досрочные выплаты по условиям пенсионного плана всегда облагаются налогом независимо от даты рождения налогоплательщика. (См. Таблицу кодов выхода на пенсию для 1099-R ниже.)

ПРИМЕЧАНИЕ: При рассмотрении вычета из пенсии «переживший супруг» означает, что умерший супруг умер до текущего налогового года (например, при подаче декларации за 2018 год супруг умер в 2017 году). В пособия по умершему супругу не входят пособия от супруга, умершего в 2018 году.Если вы или ваш супруг (а) получали пенсионные пособия от умершего супруга, см. Инструкции по форме 4884 «Пенсионный план штата Мичиган».

Коды распределения формы 1099-R

Квалификация на вычитание — это двухэтапный процесс. Используйте диаграмму распределения, чтобы определить, подпадают ли ваши пенсионные пособия и / или пенсионные выплаты на вычитание (шаг первый). Затем используйте соответствующую возрастную категорию (шаг второй). Вы должны соответствовать обоим квалификационным требованиям, чтобы иметь право на вычет при выходе на пенсию и / или пенсионное пособие.

Если вы не соответствуете критериям на основе диаграммы распределения на первом этапе, значит, у вас нет квалифицированного вычитания, и второй этап не применим.

В форме 1099-R указывается общая сумма пенсионных пособий и пенсионных пособий, полученных вами в течение года. В графе 7 формы 1099-R указаны коды распределения, описывающие условия, при которых выплачивалась пенсия или пенсионное пособие. В этой таблице перечислены коды распределения и описывается право на вычитание льгот на основе каждого кода.Существуют некоторые исключения. Если ваш код распространения не включен в список ниже или у вас есть вопросы о праве на получение льгот, проконсультируйтесь со своим налоговым специалистом.

| Коды распределения по форме 1099-R | Указывает ли код на то, что распределение имеет право на выход на пенсию и вычет из пенсии в штате Мичиган? (Ограничено по возрасту и году рождения) |

|---|---|

| 1 — Раннее распространение, без известных исключений. | № |

| 2 — Раннее распространение, применяется исключение. | Нет, кроме случаев, когда: Часть серии в основном равных периодических выплат, производимых в течение жизни сотрудника или совместной жизни сотрудника и его бенефициара; Досрочный выход на пенсию по условиям плана. |

| 3 — Инвалидность. | Да. |

| 4 — Смерть. | Да, только для пережившего супруга и только в том случае, если умерший также имел право на нормальное распределение согласно Коду распределения 7 на момент смерти. Нет, для всех остальных бенефициаров. № , если выплачивается в качестве выплаты пособия в случае смерти, производимой работодателем, но не в рамках пенсионного обеспечения, участия в прибыли или пенсионного плана. |

| 5 — Запрещенная транзакция. | № |

| 6 — Раздел 1035 обмена. Биржа страхования жизни | № |

7 — Нормальное распределение.

| Да. Исключение: Вы не можете вычитать распределения из плана, который:

|

| 8 — Избыточный взнос плюс прибыль / сверхнормативные отсрочки (и / или прибыль), облагаемые налогом в 2018 году. | № |

| 9 — Стоимость действующей защиты по страхованию жизни. | № |

Для заявителей, подающих заявление, возраст самого старшего супруга определяет возрастную категорию.

Получатели, родившиеся до 1946 года:

На 2018 год вы можете вычесть все соответствующие пенсионные пособия и пенсионные пособия, полученные из государственных источников, а также можете вычесть частные пенсионные пособия и пенсионные пособия в размере до 51 570 долларов США при раздельной регистрации холостого или женатого брака или до 103 140 долларов США при совместной регистрации брака.Пределы частного вычитания должны быть уменьшены за вычетом государственных пособий. Удержание будет необходимо только для налогооблагаемых пенсионных выплат (частных пенсионных выплат), которые превышают пенсионные лимиты, указанные выше для получателей, родившихся до 1946 года.

- Заполните форму 4884, Пенсионный план штата Мичиган.

- Пенсии военнослужащих, пенсии Национальной гвардии штата Мичиган и пенсионные пособия железнодорожников указаны в Таблице 1, строка 11. Они по-прежнему освобождены от налогов. Они должны быть указаны в Приложении W, Таблице 2, даже если налог штата Мичиган не удерживался.

- Пособия по социальному обеспечению, включенные в ваш скорректированный валовой доход, заносятся в Таблицу 1, строка 14 и освобождаются от налога.

- Государственные пенсии могут включать пособия, полученные от федеральной гражданской службы, государственных пенсионных систем штата Мичиган и политических подразделений штата Мичиган.

- Ролловеры, не включенные в Федеральный скорректированный валовой доход (AGI), не будут облагаться налогом в Мичигане.

- Вычитание дивидендов, процентов и прироста капитала ограничено 11 495 долларами для индивидуальных заявителей и 22 991 долларом для совместных заявителей, за вычетом любых вычетов из пенсионных пособий, включая пенсионные пособия США, Национальной гвардии штата Мичиган и железнодорожные пенсионные пособия.

Примечание. Если вы родились до 1 января 1946 года и получаете государственную пенсию (-ы) от штата, отличного от штата Мичиган , вы должны рассматривать государственные пенсии, полученные из следующих штатов, как полностью освобожденные от уплаты: Аляска, Флорида , Гавайи, Иллинойс, Массачусетс, Миссисипи, Невада, Нью-Гэмпшир, Пенсильвания, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг, потому что они не облагают налогом государственные пенсии штата Мичиган. Жители Мичигана, получающие государственные пенсии из штатов, не перечисленных в списке, должны рассматривать пенсию как частную пенсию.

Получатели, родившиеся в период с 1 января 1946 г. по 1 января 1952 г .:

Если старший из вас или вашего супруга (при совместной регистрации в браке) родился в период с 1 января 1946 года по 1 января 1952 года и достиг возраста 67 лет не позднее 31 декабря 2018 года, вы имеете право на вычет против всех доходов и больше не будет вычитать пенсионные выплаты. Заполните Приложение 1, строка 24 вместо Michigan Pension Schedule, Form 4884.

Вычет составляет 20 000 долларов за декларацию, поданную как не состоящую или состоящую в браке, поданную отдельно, или 40 000 долларов за декларацию, поданную как состоящую в браке, поданную совместно.Если вы отметили пункт «Освобождение от налогов SSA» 23C или 23F в Приложении 1, ваш вычет увеличивается на 15 000 долларов. Если вы отметили оба поля 23C и 23F, ваш вычет увеличится на 30 000 долларов.

Стандартный вычет уменьшается на оплату военнослужащих (включенных в Таблицу 1, строка 14), пенсионных пособий военнослужащих и / или железнодорожников (оба указаны в Таблице 1, строка 11).

Получатели, родившиеся после 1 января 1952 г. по 31 декабря 1952 г .:

Из всех частных и государственных пенсионных и ежегодных пособий вы можете вычесть первые 20 000 долларов при подаче отдельно холостого или состоящего в браке или 40 000 долларов при подаче заявления о браке вместе.Если вы отметили поле «Освобождение от налогов SSA» 23C или 23F в Приложении 1, ваше вычитание увеличивается на 15 000 долларов. Если вы отметили оба поля 23C и 23F, ваше вычитание увеличится на 30 000 долларов. Льготы, превышающие эти лимиты, облагаются налогом в штате Мичиган.

- Заполните форму 4884, Пенсионный план штата Мичиган.

- Пенсии военнослужащих, пенсии Национальной гвардии штата Мичиган и пенсионные пособия железнодорожников указаны в Таблице 1, строка 11. Они по-прежнему освобождены от налогов. Они должны быть указаны в Приложении W, Таблице 2, даже если налог штата Мичиган не удерживался.

- Пособия по социальному обеспечению, включенные в ваш скорректированный валовой доход, заносятся в Таблицу 1, строка 14 и освобождаются от налога.

- Ролловеры, не включенные в Федеральный скорректированный валовой доход (AGI), не будут облагаться налогом в Мичигане.

Получатели, родившиеся после 1952 года:

Все пенсионные (частные и государственные) и пенсионные пособия облагаются налогом в штате Мичиган, если не применяется одно из следующих условий:

- Старший из вас или вашего супруга (если зарегистрирован совместный брак) родился 1 января 1953 г. или позднее, но до 2 января 1957 г. достиг 62 лет и получает пенсионные пособия, освобожденные от уплаты социального обеспечения, благодаря работе в государственном учреждении.Вы можете иметь право на выход на пенсию и вычет из пенсии в размере 15 000 долларов США. Если оба супруга, получающих совместное возвращение, имеют право на получение пособия, максимальный вычет увеличивается до 30 000 долларов.

- Старший из вас или вашего супруга (при совместной регистрации брака) родился 1 января 1953 г. или позднее, получал пенсионное пособие по работе, освобожденной от налогов SSA, и вышел на пенсию с 1 января 2013 г. Вы можете вычесть до 35 000 долларов США в квалификационных критериях. выход на пенсию и пенсионные пособия, если вы одиноки или состоите в браке, подача отдельной декларации, или 55000 долларов США, если состоят в браке с совместной декларацией.Если оба супруга имеют право на совместное возвращение, максимальный вычет увеличивается до 70 000 долларов.

Вы получаете пенсионные пособия и пенсионные пособия от умершего супруга, родившегося до 1 января 1953 г. (Выплаты, произведенные пережившим супругу, могут быть вычтены только в том случае, если сотрудник имел право на вычитание на момент смерти) При заполнении формы 4884 , Пенсионный план штата Мичиган, включает только пособия умершего супруга.

Необлагаемые льготы:

- Пенсии военнослужащих, пенсии Национальной гвардии штата Мичиган и пенсионные выплаты железнодорожникам указаны в Таблице 1, строка 11.Они по-прежнему освобождены от налога. Они должны быть указаны в Приложении W, Таблице 2, даже если налог штата Мичиган не удерживался.

- Пособия по социальному обеспечению, включенные в ваш скорректированный валовой доход, заносятся в Таблицу 1, строка 14 и освобождаются от налога.

- Ролловеры, не включенные в Федеральный скорректированный валовой доход (AGI), не будут облагаться налогом в Мичигане.

Оценщик отчислений в пенсию за 2018 год

Оценщик отчислений в пенсию за 2018 год

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ:

Этот оценщик предоставляет неофициальную оценку и не имеет юридического отношения к будущим налоговым обязательствам.Интерактивные оценщики доступны как инструменты самопомощи для самостоятельного использования.

ПРИМЕЧАНИЕ: Информация, которую вы предоставляете, является анонимной и будет использоваться только для целей этой оценки. Он не будет передаваться, храниться или использоваться каким-либо другим образом, а также не может использоваться для идентификации человека, который в него входит. Он будет удален при выходе из этой программы.

Дивиденды / проценты / Удержание от прироста капитала

пенсионера, родившиеся до 1946 года (или не состоящий в повторном браке переживший супруг для кого-либо, родившегося до 1946 года, которому на момент смерти было не менее 65 лет) могут вычитать дивиденды, проценты и прирост капитала.Вычитание ограничено 11 495 долларами США для индивидуальных заявителей и 22 991 долларами США для совместных заявителей на 2018 год. Эти ограничения должны быть уменьшены на любое вычитание пенсии.

Примеры дивидендов / процентов

1. Пример:2.Пример:Пенсионер, подающий единовременную декларацию с вычетом из пенсии 5000 долларов, может вычесть только проценты в размере 6 495 долларов (11 495 долларов — 5000 = 6 495 долларов).

Мэри 70 лет, у нее пенсия в размере 5000 долларов и процентный доход в размере 7000 долларов.

Максимальный вычет процентов

За вычетом пенсии

Допустимый вычет процентов$ 11 495

— 5 000

$ 6 495

Физическому лицу, подающему совместную декларацию с вычетом из пенсии 90 240 долларов, не разрешается вычитать проценты, поскольку сумма пенсии превышает допустимое вычитание процентов (22 991 доллар).

Ларри и Люси Смайлз 70 лет, у них пенсия в размере 90 240 долларов США и процентный доход 15 229 долларов США.

Максимальный вычет процентов

За вычетом пенсии

Допустимый вычет процентов22 991 долл. США

— 90 240

$ 0

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ:

Этот оценщик предоставляет неофициальную оценку и не имеет юридического отношения к будущим налоговым обязательствам.Интерактивные оценщики доступны как инструменты самопомощи для самостоятельного использования.

ПРИМЕЧАНИЕ: Информация, которую вы предоставляете, является анонимной и будет использоваться только для целей этой оценки. Он не будет передаваться, храниться или использоваться каким-либо другим образом, а также не может использоваться для идентификации человека, который в него входит. Он будет удален при выходе из этой программы.

Только каждый пятый солдат получает пенсию, которая позволяет ему выйти на пенсию в 40 лет — Quartz

Жизнь в армии непроста, но если вы прослужите достаточно долго, то, по крайней мере, финансовое вознаграждение будет большим.

Вооруженные силы США предлагают очень щедрые пенсионные пособия — после 20 лет службы участники могут выйти на пенсию с 50% своей последней зарплаты на всю оставшуюся жизнь. Поскольку это позволяет большинству выйти на пенсию в возрасте около 40 лет, выплаты могут длиться очень долго (и они также корректируются с учетом инфляции). В 2015 году американские военные выплатили 57 миллиардов долларов пенсионных пособий (pdf) более чем 2 миллионам ветеранов, или почти 10% их годового бюджета.

По оценкам военных, чистая приведенная стоимость пенсии при выходе на пенсию составляет около 200 000 долларов для рядового солдата и 700 000 долларов для офицера.(Напомним, однако, что выплаты гарантированы пожизненно, поэтому значение с поправкой на риск стоит намного больше.) Этого достаточно для получения элементарного дохода сам по себе или, как правило, используется для пополнения заработка ветеранов на их второй карьере. Но только 17% действующих военнослужащих остаются достаточно долго, чтобы забрать его.

До недавнего времени, если военнослужащие уходили до 20 лет службы, они не получали пенсионных пособий в размере . Это приводит к тому, что известно как «обрыв» около 20-летней отметки.С учетом очевидных опасностей, связанных с службой, и стресса, который она создает для семей, в первые годы убытки очень высоки. Ситуация становится интереснее около 10-летней отметки, когда ставки стабилизируются. Затем значительная часть тех, кто достигает 20-летнего стажа, выходит на пенсию при первой возможности и получает пенсию. 20-летний балл также часто соответствует решающему моменту повышения или прекращения продвижения по службе; участники, которые остаются дольше, могут выйти на пенсию через 40 лет с выплатой пенсии в размере 100% от их последней зарплаты.

Отчет Комиссии по модернизации военного вознаграждения и пенсионного обеспечения

По словам майора Брэндона Арчулеты, эксперта по военной пенсионной политике, преподающего политологию в Вест-Пойнте, пенсия служит «золотыми наручниками» для солдат и офицеров, когда они достигают полпути -пенсионный со стажем работы 10 лет. «Как только они дошли до этого момента, военнослужащие в конечном итоге берут на себя менее желательные задания [вместо того, чтобы уходить из армии], например Ft. Полк Луизиана, Корея или Аляска », — говорит он.

По этой причине пенсия — мощный инструмент. Она предлагает предсказуемость повторного призыва определенной группы военнослужащих и рычаги воздействия на них, когда они будут заблокированы.

Но пенсия также усугубляет неравенство внутри вооруженных сил, а именно разрыв между долей офицеров и рядовых солдат, которые в конечном итоге попадают в армию. сбор пособия (49% офицеров против 17% в целом). Возможно, это не самый эффективный способ расходовать военные ресурсы, потому что, возможно, офицеры, составляющие около 20% личного состава действующей службы, меньше нуждаются в такой щедрой пенсии.Они, как правило, более квалифицированные и образованные, а это означает, что у них больше шансов заработать после того, как они уволятся из армии.

Пенсия служит «золотыми наручниками» военнослужащим по достижении 10 лет службы.

Военные тоже не защищены от требований миллениалов, которые не так лояльны к работодателям, как некоторые старшие поколения. Ссылаясь на давление со стороны более молодых и более мобильных военнослужащих, комиссия 2015 года предложила добавить учетные записи типа 401 (k) к пакетам оплаты военных, которые законодатели одобрили в прошлом году.

Начиная с 2018 года выплаты после 20 лет службы становятся немного менее щедрыми и составляют 40% от последней зарплаты участника вместо 50%. Но теперь также существует план с установленными взносами, к которому может присоединиться каждый, при этом часть средств, которые они вкладывают, соответствует их работодателю, как и в большинстве традиционных корпоративных пенсионных планов. Это означает, что все военнослужащие могут уйти с некоторыми пенсионными сбережениями, независимо от их стажа службы.