Стоит ли переводить накопительную часть пенсии в НПФ СбербанкаЖенские радости

Более 13 лет в России действует система ОПС (обязательного пенсионного страхования). Согласно установленным правилам, работодатель обязуется ежемесячно направлять в Пенсионный Фонд РФ специальные взносы, равные 22 % от ежемесячного дохода каждого работника. При этом данные взносы ранее разделяли на две части: на страховую и накопительную виды пенсии.

Что представляет собой накопительная часть, и как она формируется? В чем ее принципиальное отличие от прочих видов (базовой и страховой)? Исходя из названия, очевидно: эта часть страховых выплат копится на определенном счету. Поэтому, выйдя на пенсию, работник имеет право получать выплаты в увеличенном размере. Накопленные за годы работы деньги будут равномерно распределены и прибавлены к размеру базовой пенсии. Примечательно, что накопления могут быть унаследованы ближайшими родственниками (супругами, детьми и т.д.).

До 31 декабря 2015 года трудящиеся граждане обязаны выбрать, какую пенсию им следует оставить: только страховую или страховую и накопительную. Но выбор очевиден, ведь взносы по страховой части расходуются на выплаты нынешним пенсионерам, а накопительная часть будет выплачена конкретному лицу, в пользу которого они перечислялись.

Специалисты настоятельно рекомендуют не переходить в разряд «молчунов». Ведь лица, не принявшие решения о переводе своих средств в негосударственный ПФ с целью формирования накопительной части, автоматически потеряют возможность увеличить размер получаемых в старости выплат за счет отчислений будущего года. И все 22 % от суммы заработной платы будут поступать на страховую пенсию. То есть, эти деньги в полном объеме будет получать кто-то другой, а не вы – человек, который их заработал.

Негосударственный пенсионный фонд Сбербанка России

НПФ Сбербанка – некоммерческая организация, которая начала свое действие более 20 лет назад. Немногие фонды нашей страны могут похвастать столь долгим сроком функционирования, сопоставимым с длительностью существования российской системы пенсионного обеспечения. Стабильность и внушительной опыт работы – очевидные плюсы в пользу данного фонда. А ведь вопрос выбора стоит наиболее остро в последнем месяце текущего года: граждане моложе 1967 года рождения должны решить не только, как стоит распределять пенсионные взносы, но и какому фонду доверить заботу о накопительной части в случае ее выбора.

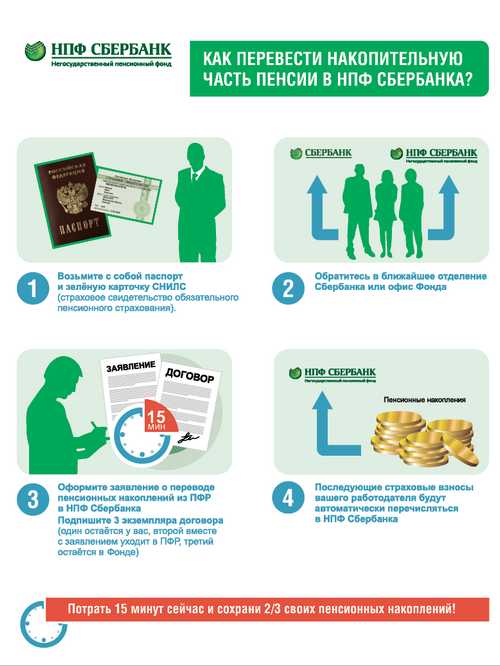

Переход в НПФ Сберегательного банка РФ осуществить очень просто:

- посетите ближайшее отделение;

- предъявите паспорт и СНИЛС;

- составьте заявление о переводе накопительной части пенсии в фонд при банке;

- передайте его представителю кредитно-финансового учреждения.

Оформлено заявление, как гласит официальный сайт, будет с использованием цифровой электронной подписи. Вы также можете подать заявление о переводе средств через ПФР, а затем сообщить сотрудникам Сбербанка номер выданной взамен расписки. Перейти в этот фонд не составит труда, но стоит ли это делать? О чем свидетельствуют отзывы клиентов, какие подводные камни ожидают новых вкладчиков?

Плюсы и минусы НПФ Сбербанка

При выборе некоммерческой организации, которая будет заниматься обслуживанием ваших пенсионных накоплений, важно обращать внимание на многие факторы: опыт работы, количество клиентов, ставка по вкладам и т.д. Не менее важно просмотреть рейтинг подобных организаций. Но с этим у данной структуры проблем нет.

Успешно работая два десятилетия подряд, организация обслуживает более 3 млн. вкладчиков. В рейтингах ведущих российских агентств она также занимает лидирующие места:

- «ААА» по версии Национального рейтингового агентства;

- «А++» по версии «Эксперт РА»;

- ТОП-3 по объемам пенсионных накоплений согласно данным Центробанка.

Организация также стала одной из первых, вступивших в систему страхования пенсионных накоплений. А значит, сохранность средств клиентов гарантированна государством, а именно Агентством по страхованию вкладов. Но отзывы вкладчиков свидетельствуют: доходность может оказаться нестабильной, а следить за результатами инвестирования необходимо постоянно. Однако сделать это легко, личный кабинет на сайте НПФ Сбербанка – в помощь.

По данным ЦБ РФ средний показатель доходности счетов в сегменте негосударственного пенсионного обеспечения по итогам года равен 13,97 %. Пенсионные резервы организации оцениваются более чем в 13,7 млрд. рублей. Всего за 9 месяцев текущего года данному фонду удалось утроить пенсионные активы и пенсионные накопления до 240 млрд. рублей (рост на 224 %). На сегодняшний день уже получают пенсионные выплаты более 13 тыс. человек.

Однако клиентов могут поджидать неприятности, не связанные с ростом или снижением дохода. Многие действующие вкладчики жалуются на несвоевременность выплат, в том числе, единовременных. Так, задержка подобных отчислений нередко составляла свыше 3 месяцев. Жалобы поступают в связи с бумажными проволочками и бюрократическим подходом к работе с документами. Долгий прием, передача документов и их перепроверка в нескольких инстанциях приводит к значительному затягиванию процесса перечисления средств.

Также общественный резонанс вызвало сообщение, распространяемое данным фондом ранее. «Пенсионные отчисления могут обнулиться, перейдя в распределительную часть», утверждали представители организации, агитируя за перевод средств в собственный НФП. Однако позднее, после многочисленных вопросов граждан и представителей СМИ, руководство некоммерческой структуры дало «Вестям FM» пояснения: после изменения тарифа для «молчунов», когда все 22 % взносов будут поступать в счет страховой пенсии, право выбора иного тарифа все же сохранится. Но применен он будет лишь в год, следующий после года выбора.

Несколько агрессивная политика привлечения клиентов и единичные случаи задержки выплат – вовсе не повод отказываться от услуг НФП Сберегательного банка. Ведь его надежность доказана временем, а стабильно растущий процент по вкладам – несомненное преимущество. А выбор всегда остается за вами!

Стоит ли переводить накопительную часть пенсии в НПФ Сбербанка

prozvi.ru

Стоит ли переводить накопительную часть пенсии в НПФ Сбербанка

Более 13 лет в России действует система ОПС (обязательного пенсионного страхования). Согласно установленным правилам, работодатель обязуется ежемесячно направлять в Пенсионный Фонд РФ специальные взносы, равные 22 % от ежемесячного дохода каждого работника. При этом данные взносы ранее разделяли на две части: на страховую и накопительную виды пенсии.

Что представляет собой накопительная часть, и как она формируется? В чем ее принципиальное отличие от прочих видов (базовой и страховой)? Исходя из названия, очевидно: эта часть страховых выплат копится на определенном счету. Поэтому, выйдя на пенсию, работник имеет право получать выплаты в увеличенном размере. Накопленные за годы работы деньги будут равномерно распределены и прибавлены к размеру базовой пенсии. Примечательно, что накопления могут быть унаследованы ближайшими родственниками (супругами, детьми и т.д.).

До 31 декабря 2015 года трудящиеся граждане обязаны выбрать, какую пенсию им следует оставить: только страховую или страховую и накопительную. Но выбор очевиден, ведь взносы по страховой части расходуются на выплаты нынешним пенсионерам, а накопительная часть будет выплачена конкретному лицу, в пользу которого они перечислялись.

Специалисты настоятельно рекомендуют не переходить в разряд «молчунов». Ведь лица, не принявшие решения о переводе своих средств в негосударственный ПФ с целью формирования накопительной части, автоматически потеряют возможность увеличить размер получаемых в старости выплат за счет отчислений будущего года. И все 22 % от суммы заработной платы будут поступать на страховую пенсию. То есть, эти деньги в полном объеме будет получать кто-то другой, а не вы – человек, который их заработал.

Негосударственный пенсионный фонд Сбербанка России

НПФ Сбербанка – некоммерческая организация, которая начала свое действие более 20 лет назад. Немногие фонды нашей страны могут похвастать столь долгим сроком функционирования, сопоставимым с длительностью существования российской системы пенсионного обеспечения. Стабильность и внушительной опыт работы – очевидные плюсы в пользу данного фонда. А ведь вопрос выбора стоит наиболее остро в последнем месяце текущего года: граждане моложе 1967 года рождения должны решить не только, как стоит распределять пенсионные взносы, но и какому фонду доверить заботу о накопительной части в случае ее выбора.

- посетите ближайшее отделение;

- предъявите паспорт и СНИЛС;

- составьте заявление о переводе накопительной части пенсии в фонд при банке;

- передайте его представителю кредитно-финансового учреждения.

Оформлено заявление, как гласит официальный сайт, будет с использованием цифровой электронной подписи. Вы также можете подать заявление о переводе средств через ПФР, а затем сообщить сотрудникам Сбербанка номер выданной взамен расписки. Перейти в этот фонд не составит труда, но стоит ли это делать? О чем свидетельствуют отзывы клиентов, какие подводные камни ожидают новых вкладчиков?

Плюсы и минусы НПФ Сбербанка

При выборе некоммерческой организации, которая будет заниматься обслуживанием ваших пенсионных накоплений, важно обращать внимание на многие факторы: опыт работы, количество клиентов, ставка по вкладам и т.д. Не менее важно просмотреть рейтинг подобных организаций. Но с этим у данной структуры проблем нет.

Успешно работая два десятилетия подряд, организация обслуживает более 3 млн. вкладчиков. В рейтингах ведущих российских агентств она также занимает лидирующие места:

- «ААА» по версии Национального рейтингового агентства;

- «А++» по версии «Эксперт РА»;

- ТОП-3 по объемам пенсионных накоплений согласно данным Центробанка.

Организация также стала одной из первых, вступивших в систему страхования пенсионных накоплений. А значит, сохранность средств клиентов гарантированна государством, а именно Агентством по страхованию вкладов. Но отзывы вкладчиков свидетельствуют: доходность может оказаться нестабильной, а следить за результатами инвестирования необходимо постоянно. Однако сделать это легко, личный кабинет на сайте НПФ Сбербанка – в помощь.

По данным ЦБ РФ средний показатель доходности счетов в сегменте негосударственного пенсионного обеспечения по итогам года равен 13,97 %. Пенсионные резервы организации оцениваются более чем в 13,7 млрд. рублей. Всего за 9 месяцев текущего года данному фонду удалось утроить пенсионные активы и пенсионные накопления до 240 млрд. рублей (рост на 224 %). На сегодняшний день уже получают пенсионные выплаты более 13 тыс. человек.

Однако клиентов могут поджидать неприятности, не связанные с ростом или снижением дохода. Многие действующие вкладчики жалуются на несвоевременность выплат, в том числе, единовременных. Так, задержка подобных отчислений нередко составляла свыше 3 месяцев. Жалобы поступают в связи с бумажными проволочками и бюрократическим подходом к работе с документами. Долгий прием, передача документов и их перепроверка в нескольких инстанциях приводит к значительному затягиванию процесса перечисления средств.

Также общественный резонанс вызвало сообщение, распространяемое данным фондом ранее. «Пенсионные отчисления могут обнулиться, перейдя в распределительную часть», утверждали представители организации, агитируя за перевод средств в собственный НФП. Однако позднее, после многочисленных вопросов граждан и представителей СМИ, руководство некоммерческой структуры дало «Вестям FM» пояснения: после изменения тарифа для «молчунов», когда все 22 % взносов будут поступать в счет страховой пенсии, право выбора иного тарифа все же сохранится. Но применен он будет лишь в год, следующий после года выбора.

Несколько агрессивная политика привлечения клиентов и единичные случаи задержки выплат – вовсе не повод отказываться от услуг НФП Сберегательного банка. Ведь его надежность доказана временем, а стабильно растущий процент по вкладам – несомненное преимущество. А выбор всегда остается за вами!

Стоит ли переводить накопительную часть пенсии в НПФ Сбербанка

vrusha.info

Стоит ли переводить накопительную часть пенсии в НПФ Сбербанка |

Более 13 лет в России действует система ОПС (обязательного пенсионного страхования). Согласно установленным правилам, работодатель обязуется ежемесячно направлять в Пенсионный Фонд РФ специальные взносы, равные 22 % от ежемесячного дохода каждого работника. При этом данные взносы ранее разделяли на две части: на страховую и накопительную виды пенсии.

Что представляет собой накопительная часть, и как она формируется? В чем ее принципиальное отличие от прочих видов (базовой и страховой)? Исходя из названия, очевидно: эта часть страховых выплат копится на определенном счету. Поэтому, выйдя на пенсию, работник имеет право получать выплаты в увеличенном размере. Накопленные за годы работы деньги будут равномерно распределены и прибавлены к размеру базовой пенсии. Примечательно, что накопления могут быть унаследованы ближайшими родственниками (супругами, детьми и т.д.).

До 31 декабря 2015 года трудящиеся граждане обязаны выбрать, какую пенсию им следует оставить: только страховую или страховую и накопительную. Но выбор очевиден, ведь взносы по страховой части расходуются на выплаты нынешним пенсионерам, а накопительная часть будет выплачена конкретному лицу, в пользу которого они перечислялись.

Специалисты настоятельно рекомендуют не переходить в разряд «молчунов». Ведь лица, не принявшие решения о переводе своих средств в негосударственный ПФ с целью формирования накопительной части, автоматически потеряют возможность увеличить размер получаемых в старости выплат за счет отчислений будущего года. И все 22 % от суммы заработной платы будут поступать на страховую пенсию. То есть, эти деньги в полном объеме будет получать кто-то другой, а не вы – человек, который их заработал.

Негосударственный пенсионный фонд Сбербанка России

НПФ Сбербанка – некоммерческая организация, которая начала свое действие более 20 лет назад. Немногие фонды нашей страны могут похвастать столь долгим сроком функционирования, сопоставимым с длительностью существования российской системы пенсионного обеспечения. Стабильность и внушительной опыт работы – очевидные плюсы в пользу данного фонда. А ведь вопрос выбора стоит наиболее остро в последнем месяце текущего года: граждане моложе 1967 года рождения должны решить не только, как стоит распределять пенсионные взносы, но и какому фонду доверить заботу о накопительной части в случае ее выбора.

Переход в НПФ Сберегательного банка РФ осуществить очень просто:

- посетите ближайшее отделение;

- предъявите паспорт и СНИЛС;

- составьте заявление о переводе накопительной части пенсии в фонд при банке;

- передайте его представителю кредитно-финансового учреждения.

Оформлено заявление, как гласит официальный сайт, будет с использованием цифровой электронной подписи. Вы также можете подать заявление о переводе средств через ПФР, а затем сообщить сотрудникам Сбербанка номер выданной взамен расписки. Перейти в этот фонд не составит труда, но стоит ли это делать? О чем свидетельствуют отзывы клиентов, какие подводные камни ожидают новых вкладчиков?

Плюсы и минусы НПФ Сбербанка

При выборе некоммерческой организации, которая будет заниматься обслуживанием ваших пенсионных накоплений, важно обращать внимание на многие факторы: опыт работы, количество клиентов, ставка по вкладам и т.д. Не менее важно просмотреть рейтинг подобных организаций. Но с этим у данной структуры проблем нет.

Успешно работая два десятилетия подряд, организация обслуживает более 3 млн. вкладчиков. В рейтингах ведущих российских агентств она также занимает лидирующие места:

- «ААА» по версии Национального рейтингового агентства;

- «А++» по версии «Эксперт РА»;

- ТОП-3 по объемам пенсионных накоплений согласно данным Центробанка.

Организация также стала одной из первых, вступивших в систему страхования пенсионных накоплений. А значит, сохранность средств клиентов гарантированна государством, а именно Агентством по страхованию вкладов. Но отзывы вкладчиков свидетельствуют: доходность может оказаться нестабильной, а следить за результатами инвестирования необходимо постоянно. Однако сделать это легко, личный кабинет на сайте НПФ Сбербанка – в помощь.

По данным ЦБ РФ средний показатель доходности счетов в сегменте негосударственного пенсионного обеспечения по итогам года равен 13,97 %. Пенсионные резервы организации оцениваются более чем в 13,7 млрд. рублей. Всего за 9 месяцев текущего года данному фонду удалось утроить пенсионные активы и пенсионные накопления до 240 млрд. рублей (рост на 224 %). На сегодняшний день уже получают пенсионные выплаты более 13 тыс. человек.

Однако клиентов могут поджидать неприятности, не связанные с ростом или снижением дохода. Многие действующие вкладчики жалуются на несвоевременность выплат, в том числе, единовременных. Так, задержка подобных отчислений нередко составляла свыше 3 месяцев. Жалобы поступают в связи с бумажными проволочками и бюрократическим подходом к работе с документами. Долгий прием, передача документов и их перепроверка в нескольких инстанциях приводит к значительному затягиванию процесса перечисления средств.

Также общественный резонанс вызвало сообщение, распространяемое данным фондом ранее. «Пенсионные отчисления могут обнулиться, перейдя в распределительную часть», утверждали представители организации, агитируя за перевод средств в собственный НФП. Однако позднее, после многочисленных вопросов граждан и представителей СМИ, руководство некоммерческой структуры дало «Вестям FM» пояснения: после изменения тарифа для «молчунов», когда все 22 % взносов будут поступать в счет страховой пенсии, право выбора иного тарифа все же сохранится. Но применен он будет лишь в год, следующий после года выбора.

Несколько агрессивная политика привлечения клиентов и единичные случаи задержки выплат – вовсе не повод отказываться от услуг НФП Сберегательного банка. Ведь его надежность доказана временем, а стабильно растущий процент по вкладам – несомненное преимущество. А выбор всегда остается за вами!

Стоит ли переводить накопительную часть пенсии в НПФ Сбербанка

exchangeee.ru

Перевод накопительной части пенсии в Сбербанк: плюсы и минусы

Осуществляя переводы части трудовой пенсии, которую вы накопили в Сбербанк, вы получаете реальную возможность увеличить свою будущую пенсию без дополнительных вложений и усилий.

По закону работодатель ежемесячно обязан выплачивать вам заработную плату, при этом он производит еще один платеж. В законном порядке осуществляется перечисление определенной суммы денег в размере 22% от вашего оклада в Пенсионный фонд Российской Федерации. Данная сумма делится на две части, и в итоге получается, что 16% от нее идут на страховую часть пенсии, а 6% – на ее накопительную часть. Последняя часть будет сохраняться на индивидуальном лицевом счету каждого гражданина. Следует подробно изучить каждое из отчислений и понять, для чего они производятся.

Как образуется накопительная часть

Страховая часть трудовой пенсии – данные выплаты осуществляются каждый месяц, они назначаются всем без исключения гражданам по достижении установленного возраста, которые имеют определенный трудовой стаж. Государство гарантирует страховую часть пенсии.

Накопительная часть зависит именно от вашего заработка. Размер данной части установлен законом и не может превышать 568 тыс. рублей, а также от инвестиционного дохода. Данная часть будет рассчитываться к началу момента пенсионных выплат.

Каждый гражданин сможет получить свои пенсионные накопления не ранее того времени, пока не достигнет нужного пенсионного возраста. Единоразово человек вправе получить выплату, если она небольшого размера. Если же сумма приличная, то выплаты разбивают на определенный период, а может, даже будет назначена пожизненная выплата.

В Российской Федерации накопительные пенсии могут наследоваться по закону либо же по договору. Человек, который собирается стать правопреемником, стоит обращаться в определенные инстанции не позднее чем 6 месяцев после даты смерти пенсионера.

Накопительные сбережения обязаны по умолчанию храниться именно в Пенсионном фонде Российской Федерации. Вы всегда можете быть в курсе размера вашего накопительного баланса и управлять им самостоятельно.

Надежен ли Сбербанк

Если вы решитесь открывать пенсионное накопление, то к такому решению нужно подходить очень ответственно. Прежде чем вы выберете компанию, стоит конкретно изучить историю данной компании и ее концепцию работы, также важным для вас будет узнать все условия инвестирования. Аккумулированием пенсионных средств могут заниматься только частные пенсионные фонды либо же государственные.

Очень часто люди обращаются в Сбербанк, где им дают возможность иметь свой пенсионный накопительный вклад. Сбербанк – это самая крупная компания на территории России. В состав банка входят не только кредитные учреждения, но также и пенсионные фонды. Последний пенсионный фонд, который был образован в Сбербанке, зарегистрирован в 1995 году. Но лицензию на проведение всех законных операций в сфере пенсионных накоплений получил только в 2009 году.

Данный фонд предоставляет две услуги, а именно: пенсионное обеспечение физических лиц, а также обязательное страхование по нескольким программам.

Национальное рейтинговое агентство присваивает этому Фонду самую наивысшую оценку «А++». С подробной финансовой деятельностью и реальными результатами вы сможете ознакомиться на официальном сайте банка.

Если поглубже внедриться в историю данного банка, то удастся выяснить, что именно в 2013 году было замечено массовое внедрение денежных средств в НПФ СБ. Именно в этом году около 1 миллиона человек доверили свои сбережения этому банку. А через два года в этом банке уже количество клиентов увеличилось ровно вдвое. Суммарная величина накоплений в 2013 году составила 72 млн. руб. Общая доходность от инвестиций за предыдущие 4 года составила 52%, средний уровень инфляции – 33,88%.

Если вы решили выбрать именно этот банк, то вам хорошо повезет. Дело в том, что если ваша накопительная часть хранится в Сбербанке, который имеет намного больше возможностей по сравнению со своими конкурентами, она принесет вам намного больше дохода.

Как переводить накопления в Сбербанк

Если вы решили перевести свои средства в НПФ Сбербанка, вам нужно:

- Первым делом вы должны обратиться в любой филиал Сбербанка, при себе необходимо иметь паспорт и СНИЛС.

- В отделении банка вам предложат подписать договор о пенсионном страховании.

- После этого вы должны обязательно написать заявление следующего характера – перевод пенсионных средств в частный фонд.

- Документы принимаются каждый день без исключения, кроме выходных и праздничных дней.

Выплачиваться пенсионные средства будут прямо на пластиковую платежную карту, что позволит клиентам получать свои деньги, не простаивая в очередях. Банк подключает специальную услугу, СМС-оповещение, с помощью которой вы будете в курсе о движении всех денежных средств.

Читайте также: Получать ли пенсионеру социальную карту в Сбербанке

В 2015 году правительство говорило о том, что желает отменить аккумулирование отчислений. По предварительным расчетам, данная операция может принести немалые деньги. Экономистам данное решение было непонятным, поэтому они практически моментально забили тревогу. Отмена накопительной части привела бы к снижению коэффициента замещения до 25% за 10 лет. Страховая пенсия держится за счет средств из бюджета, но есть опасность что к 2018 году их может не хватить. Благодаря таким действиям сумма выплат, по мнению экономистов, скорее всего, будет уменьшаться.

Рассматривая данную финансовую отчетность данного банка, мы можем увидеть, что среднегодовой уровень составляет 5-6%. Фонд действительно имеет много программ с инвестициями, но существует риск в том, что не все они способны принести реальную прибыль. Еще существует такая проблема, что клиенты могут часто менять НПФ. У таких клиентов не может быть инвестирована на долгосрочной основе накопительная часть пенсии в Сбербанке.

Сбербанк всегда с большим удовольствием ждет вас в своем отделении и с большой радостью окажет вам все необходимые услуги.

Внимание! В рамках нашего сайта у вас есть уникальная возможность получить бесплатную консультацию профессионального юриста. Все, что вам необходимо сделать — это написать ваш вопрос в форме ниже.

pensiaexpert.ru

Накопительная часть пенсии в Сбербанке: особенности и условия

Накопительная часть пенсии – это гарантия обеспеченной старости в будущем. Граждане Российской Федерации имеют право делать выбор фонда, которому они доверят хранение своих денежных средств. Некоторые подданные России выбирают перевод накопительной пенсии в НПФ Сбербанка. Причиной тому являются дополнительные инвестиции к общей части выплат, что дает значительную прибавку к общей сумме.

Как формируется будущая пенсия?

Пенсионные накопления формируются двумя способами:

- Работодатель делает взносы в ПФ России, и все они формируют будущим пенсионерам страховую пенсию. Размер перечислений составляет 22% от дохода работника. По данным взносам выставляются баллы. Их в будущем возьмут за основу при определении выплат.

- Работодатель делает взносы в ПФ России на счет страховых взносов в размере 16%. В этом случае работнику остается 6%, которые составляют накопительную часть выплат. Это проценты он может оставить ГПФ ПФР или перевести в негосударственный фонд любого кредитно-финансового учреждения, в частности, Сбербанка. Здесь деньги будут не просто копиться. Денежные взносы инвестируются, и человек имеет возможность передавать их по наследству.

Что дает перевод накоплений в Сбербанк?

Перевод накопительной части пенсии в НПФ Сбербанк дает следующие возможности:

- получить в будущем хорошую надбавку к основным выплатам;

- увеличить доходность остатка денежных средств, поскольку отчисления налогов будут совершаться по социальной программе;

- гражданин сам определяет, сколько он будет переводить денег в фонд, и как часто он это будет делать;

- перечисления можно выполнять в режиме онлайн;

- гражданин может контролировать инвестиции в режиме онлайн.

Правила перечисления

Накопительная часть пенсии в Сбербанк переводится по следующим правилам:

- размер первоначального денежного взноса составляет не менее 1500 рублей;

- регулярные отчисления от 500 рублей;

- периодичность взносов не имеет значение и выполняется клиентов по его усмотрению;

- выплаты гражданин получает после официального оформления нетрудоспособности по старости;

- продолжительность выплат составляет от 5 лет.

Как оформить?

Как перевести накопительную часть пенсии в Сбербанк? Для этого требуется личное посещение любого отделения. С собой нужно взять документ, удостоверяющий личность, а также страховой номер индивидуального лицевого счета СНИЛС. В отделении клиент составляет заявление на перевод накоплений в Сбербанк. Вся процедура занимает не больше четверти часа. Во время подачи заявления гражданин может задать сотруднику банка все интересующие вопросы. Представитель кредитно-финансового учреждения расскажет, как узнать сумму инвестиций, как посмотреть зачисления денежных средств на свет, предоставит информацию об инвестиционной деятельности учреждения и даст ответы на все вопросы клиента. Через несколько дней гражданин будет приглашен в отделении, чтобы подписать Договор об обязательном пенсионном страховании Сбербанка.

После завершения процедуры сотрудники кредитно-финансового учреждения помогут клиенту зарегистрировать Личный кабинет. Благодаря этому, имея выход в интернет, гражданин сможет проверить следующие моменты:

- размер суммы на остатке;

- время внесения денежных средств и размер вносимой суммы;

- размер инвестиций по пенсионной программе.

Получение денежных средств по накопительной части

Снять накопительную часть пенсии до окончания трудовой деятельности по старости невозможно. Перечисления начнутся только после официального законного прекращения трудовой деятельности по старости.

Для перечислений необходимо предоставить в Сбербанк пакет документов:

- документ, удостоверяющий личность;

- страховое свидетельство;

- пенсионное удостоверение;

- реквизиты для перечислений;

- бумаги из ПФ России, в которых указано, что у гражданина имеет достаточный страховой стаж для получения выплат.

Какой должен быть процент накопительной пенсии, чтобы получать денежные средства до конца жизни? Он должен быть больше трудовой части на 5%. В этом случае гражданин получает ежемесячную прибавку к основным выплатам. Остаток корректируется после окончания инвестиционного плана.

Сотрудники банка предлагают и другие условия выплат. Можно получить все накопления в течение 10 лет. В этом случае учитываются:

- поступления до гражданина;

- взносы от государства;

- размер инвестиций;

- материнский капитал, если он был направлен на формирование пенсии мамы.

Клиент может получить все выплаты за один раз. Это актуально в том случае, если гражданину не назначили выплаты из-за недобора баллов. Это относится и к тем моментам, если гражданин получает выплаты из-за нетрудоспособности или потери кормильца. Если накопления составляет менее 5% от социальных выплат, то денежные средства также можно получить единовременно.

Плюсы и минусы перевода выплат в Сбербанк

Преимущества перевода выплат в НПФ Сбербанка:

- надежность организации, что подтверждено отзывами клиентов и агентствами, составляющими рейтинг кредитно-финансовых организаций;

- денежные средства застрахованы и в любом случае будут перечислены гражданину или его наследникам;

- для оформления документов требуется минимум времени;

- клиент может контролировать отчисления и следить за инвестированием денежных средств.

Недостатки перевода выплат в Сбербанк:

- случаются проблемы с онлайн-сервисами, из-за чего клиент не имеет возможности отследить денежные поступления и начисления инвестиций;

- длительный процесс подготовки результатов инвестирования, который занимает от одного до двух месяцев.

Стоит ли переводить накопительную часть пенсии в Сбербанк решает для себя сам каждый гражданин Российской Федерации. Чтобы принять правильное решение, рекомендуется ознакомиться с плюсами и минусами накоплений денежных средств в этом кредитно-финансовом учреждении и сравнить условия банка с другими подобными заведениями.

Загрузка…pensioved.ru

Стоит ли переводить накопительную часть пенсии в НПФ Сбербанка |

Более 13 лет в России действует система ОПС (обязательного пенсионного страхования). Согласно установленным правилам, работодатель обязуется ежемесячно направлять в Пенсионный Фонд РФ специальные взносы, равные 22 % от ежемесячного дохода каждого работника. При этом данные взносы ранее разделяли на две части: на страховую и накопительную виды пенсии.

Что представляет собой накопительная часть, и как она формируется? В чем ее принципиальное отличие от прочих видов (базовой и страховой)? Исходя из названия, очевидно: эта часть страховых выплат копится на определенном счету. Поэтому, выйдя на пенсию, работник имеет право получать выплаты в увеличенном размере. Накопленные за годы работы деньги будут равномерно распределены и прибавлены к размеру базовой пенсии. Примечательно, что накопления могут быть унаследованы ближайшими родственниками (супругами, детьми и т.д.).

До 31 декабря 2015 года трудящиеся граждане обязаны выбрать, какую пенсию им следует оставить: только страховую или страховую и накопительную. Но выбор очевиден, ведь взносы по страховой части расходуются на выплаты нынешним пенсионерам, а накопительная часть будет выплачена конкретному лицу, в пользу которого они перечислялись.

Специалисты настоятельно рекомендуют не переходить в разряд «молчунов». Ведь лица, не принявшие решения о переводе своих средств в негосударственный ПФ с целью формирования накопительной части, автоматически потеряют возможность увеличить размер получаемых в старости выплат за счет отчислений будущего года. И все 22 % от суммы заработной платы будут поступать на страховую пенсию. То есть, эти деньги в полном объеме будет получать кто-то другой, а не вы – человек, который их заработал.

Негосударственный пенсионный фонд Сбербанка России

НПФ Сбербанка – некоммерческая организация, которая начала свое действие более 20 лет назад. Немногие фонды нашей страны могут похвастать столь долгим сроком функционирования, сопоставимым с длительностью существования российской системы пенсионного обеспечения. Стабильность и внушительной опыт работы – очевидные плюсы в пользу данного фонда. А ведь вопрос выбора стоит наиболее остро в последнем месяце текущего года: граждане моложе 1967 года рождения должны решить не только, как стоит распределять пенсионные взносы, но и какому фонду доверить заботу о накопительной части в случае ее выбора.

Переход в НПФ Сберегательного банка РФ осуществить очень просто:

- посетите ближайшее отделение;

- предъявите паспорт и СНИЛС;

- составьте заявление о переводе накопительной части пенсии в фонд при банке;

- передайте его представителю кредитно-финансового учреждения.

Оформлено заявление, как гласит официальный сайт, будет с использованием цифровой электронной подписи. Вы также можете подать заявление о переводе средств через ПФР, а затем сообщить сотрудникам Сбербанка номер выданной взамен расписки. Перейти в этот фонд не составит труда, но стоит ли это делать? О чем свидетельствуют отзывы клиентов, какие подводные камни ожидают новых вкладчиков?

Плюсы и минусы НПФ Сбербанка

При выборе некоммерческой организации, которая будет заниматься обслуживанием ваших пенсионных накоплений, важно обращать внимание на многие факторы: опыт работы, количество клиентов, ставка по вкладам и т.д. Не менее важно просмотреть рейтинг подобных организаций. Но с этим у данной структуры проблем нет.

Успешно работая два десятилетия подряд, организация обслуживает более 3 млн. вкладчиков. В рейтингах ведущих российских агентств она также занимает лидирующие места:

- «ААА» по версии Национального рейтингового агентства;

- «А++» по версии «Эксперт РА»;

- ТОП-3 по объемам пенсионных накоплений согласно данным Центробанка.

Организация также стала одной из первых, вступивших в систему страхования пенсионных накоплений. А значит, сохранность средств клиентов гарантированна государством, а именно Агентством по страхованию вкладов. Но отзывы вкладчиков свидетельствуют: доходность может оказаться нестабильной, а следить за результатами инвестирования необходимо постоянно. Однако сделать это легко, личный кабинет на сайте НПФ Сбербанка – в помощь.

По данным ЦБ РФ средний показатель доходности счетов в сегменте негосударственного пенсионного обеспечения по итогам года равен 13,97 %. Пенсионные резервы организации оцениваются более чем в 13,7 млрд. рублей. Всего за 9 месяцев текущего года данному фонду удалось утроить пенсионные активы и пенсионные накопления до 240 млрд. рублей (рост на 224 %). На сегодняшний день уже получают пенсионные выплаты более 13 тыс. человек.

Однако клиентов могут поджидать неприятности, не связанные с ростом или снижением дохода. Многие действующие вкладчики жалуются на несвоевременность выплат, в том числе, единовременных. Так, задержка подобных отчислений нередко составляла свыше 3 месяцев. Жалобы поступают в связи с бумажными проволочками и бюрократическим подходом к работе с документами. Долгий прием, передача документов и их перепроверка в нескольких инстанциях приводит к значительному затягиванию процесса перечисления средств.

Также общественный резонанс вызвало сообщение, распространяемое данным фондом ранее. «Пенсионные отчисления могут обнулиться, перейдя в распределительную часть», утверждали представители организации, агитируя за перевод средств в собственный НФП. Однако позднее, после многочисленных вопросов граждан и представителей СМИ, руководство некоммерческой структуры дало «Вестям FM» пояснения: после изменения тарифа для «молчунов», когда все 22 % взносов будут поступать в счет страховой пенсии, право выбора иного тарифа все же сохранится. Но применен он будет лишь в год, следующий после года выбора.

Несколько агрессивная политика привлечения клиентов и единичные случаи задержки выплат – вовсе не повод отказываться от услуг НФП Сберегательного банка. Ведь его надежность доказана временем, а стабильно растущий процент по вкладам – несомненное преимущество. А выбор всегда остается за вами!

Стоит ли переводить накопительную часть пенсии в НПФ Сбербанка

mari-a.ru

Стоит ли переводить накопительную часть пенсии в Негосударственный пенсионный фонд (НПФ) Сбербанка?

Сергей Суслов Высший разум (240752) 4 года назад Неправильно выше пишет Оксана. Не 2%, а 0%. На днях утвердили. При этом уже накопленные средства накопительной части никуда не пропадут!Имейте в виду, что возможность продолжить взносы на накопительную часть пенсии продлевается до 31 декабря 2015 года. То есть до этого срока гражданин (родившийся после 1967 года) может при желании перевести накопительную часть в НПФ, в противном случае взносы работодателя будут производиться для него только на страховую часть пенсии (уже с 2014 года!). Просто отчисления в накопительную часть уменьшатся (0%), а в страховую увеличатся на те же 6%. Впрочем, сохранить 6% для накопительной части вы можете, написав заявление в ПФР и оставаясь там же.

Решение надо принимать быстрее, иначе вы ещё год просидите в ПФР. А перевести всё-таки лучше в более крупные и доходные НПФ, чем НПФ Сбербанка.

И ещё — вступите в программу госсофинансирования (удвоение взносов) заодно.

Удачи! Будут вопросы — можете обращаться, подскажу как финансист!

Сергей Суслов Высший разум (240752) Пока никуда. Кризис начинается. До середины 2005 года подождать надо. А дальше выбрать из крупнейших — Лукойл-гарант, Благосостояние. В этом году на рынке НПФ перезагрузка, она ещё не закончилась.

Комментарий удаленСергей Суслов Высший разум (240752) Ничего страшного! Всегда можно перейти. Тем более из десятков НПФ сейчас только 6 получили право заниматься накоплениями. В 2014 же была перезагрузка рынка. Надо также помнить о сохранении моратория на формирование накопительной части. В общем ждем осени 2015, какое решение примут в Госдуме по накоплениям. А там видно будет.

Комментарий удаленСергей Суслов Высший разум (240752) Ничего плохого сказать не могу. Один из немногих НПФ, получивших аккредитацию после «перезагрузки» рынка в прошлом году. Вы давно там или только написали заявление?

Комментарий удаленСергей Суслов Высший разум (240752) Несмотря на мораторий на формирование накопительной части в этом и предыдущем году, взносы по программе софинансирования в обычном порядке пойдут в накопительную часть. Отказаться можно, государство к этому подталкивает, обеспечивая большие баллы.

Комментарий удален

Комментарий удаленСергей Суслов Высший разум (240752) Ничего плохого не скажу. Успешно работает, выплачивает пенсии вышедшим на пенсию. Такой же, как и многие другие.

Комментарий удаленСергей Суслов Высший разум (240752) Здравствуйте! Эти деньги тоже перейдут в НПФ вместе с накопительной частью, разумеется.

Комментарий удаленСергей Суслов Высший разум (240752) Если вы не переходили в НПФ или не писали заявления в ПФР, то с 1 января 2016 у вас перестанет формироваться накопительная часть пенсии. Т. е. все взносы вашего работодателя пойдут только в страховую часть на выплату пенсии пенсионерам фактически. В НПФ можно перейти, да, в надежде более эффективного приумножения ваших накоплений.

Комментарий удаленСергей Суслов Высший разум (240752) Здравствуйте! Наверняка, вы когда-то подписали документы не глядя, раз являетесь клиентом Сбербанка. Ничего страшного нет. Наоборот, даже хорошо, если вам ещё долго до пенсии.

Комментарий удаленСергей Суслов Высший разум (240752) Здравствуйте! Да, можно и перевести, если до пенсии вам ещё лет 7 или более, но не обязательно. Сказать, где больше доход, невозможно, т. к. это заранее неизвестно. Доходность непостоянна. Накопительная часть с 2014 года ни у кого не пополнилась за счет взносов работодателя, а только за счет инвестдохода. Пишите в следующий раз мне на почту или в Мир, удобнее будет.

Комментарий удаленСергей Суслов Высший разум (240752) Доходность в ПФР и всех НПФ год от года колеблется. Можно только случайно угадать. Знать заранее, где выгоднее всех невозможно. Это не вклады в банк с фиксированной доходность. В ближайшие годы планируют расширить возможности граждан по распоряжению накоплениями вплоть до размещения на вклад в коммерческий банк и снятия части на нужды. Сказать, что вот прям оставлять накопления под управлением государственной УК — это плохо и ведет к потерям, нельзя. Ничего у вас не пропало и не пропадет, как пугают работники банка, завлекающие в свои НПФ.

otvet.mail.ru