Как обналичить сертификат Сбербанка на предъявителя

Сертификат является банковским продуктом, согласно которому предъявитель имеет право получить от банка определенную сумму сбережений. Он пользуется большим спросом, так как обладает высокими процентными ставками, оформление происходит в короткие сроки, и существует возможность передавать его третьим лицам. Однако у держателей облигации возникает насущный вопрос, как обналичить сертификат Сбербанка на предъявителя выгодным образом, если данную процедуру выполняет третье лицо или она происходит в ранний период.

Можно ли раньше срока обналичить сертификат Сбербанка

Сберегательный сертификат от Сбербанка обладает множеством особенностей, например:

- его открывают на определенный срок от 3 месяцев до 3 лет;

- начисление процентов происходит при наличии на нем суммы от 10 000 рублей, при этом проценты доходности гораздо выше, нежели у вклада;

- продлевать период действия невозможно, при желании придется выполнить новые сбережения;

- выдача ценных бумаг в одни руки неограниченное количество.

Можно закрыть досрочно, но тогда по процентам происходит практически полная потеря, они будут пересчитаны исходя из фактического срока хранения денежных средств по ставке 0,01% «до востребования».

При этом выйдет потеря значительных средств, сумму которых допустимо узнать, если применить номинал депозита, процентную ставку и период действия.

Порядок обналичивания

Чтобы обналичить сбережения, необходимо пользоваться документами, выданными банком, – где указана дата окончания действия, согласно ей и необходимо обратиться в отделение с облигацией и паспортом.

В отделении сразу же по требованию предъявителя выполняют выдачу средств с процентами.

Важно! Банк при соблюдении сроков обязан полностью выдать всё, причитающееся держателю сертификата.

Сама процедура выглядит примерно таким образом:

- при окончании срока держатель обращается в отделение Сбербанка;

- при себе необходимо иметь паспорт или другой документ, удостоверяющий личность;

- саму облигацию, если она на руках, также необходимо взять, кроме этого, она может храниться в банке в отдельной ячейке, за это учреждение платы не берет, а документ остается в целостности и сохранности;

- в банке по требованию заявителя менеджер после проверки документов должен снять со счета все причитающееся заявителю средства и выдать на руки.

Сберегательный сертификат: как обналичить через третье лицо

Нет никакого значения, кто именно предъявит документ на выдачу средств.

Законодательно для этого необходим только паспорт, нет значения даже в национальности или гражданстве предъявителя.

При этом следует помнить, что обналичивание доступно только в отделении Сбербанка и то не в каждом, необходимо уточнять информацию перед походом в банк, ни в какой другой финансовой организации или через удаленные онлайн-каналы обналичивание держателем сертификата от Сбербанка не выполняется.

Проблемы при обналичивании третьим лицом могут возникнуть, если он имеется на хранении, тогда может случиться арест или конфискация имущества при наличии долгов у приобретателя или при подозрении банковским работником совершения нечестной операции.

При снятии денег третьим лицом следует знать все реквизиты вкладчика, это оградит получателя от неприятностей, также данная информация поможет в случае кражи или утери восстановить право собственности на документ.

В случае развода супругов предъявить документ вправе тот из них, кому он был передан при непосредственном физическом контакте, то есть из рук в руки.

Доходность и процентные ставки

Открывается депозит на следующих условиях:

- период действия – от 91 до 1 095 дней;

- минимальная сумма – 10 000 рублей;

- годовая ставка − от 0,01 до 7 или 10%, при этом проценты начисляются по окончании срока.

Рассчитать доходность сберегательного депозита доступно посредством калькулятора при наличии указанных данных.

Проценты растут пропорционально увеличению срока, при этом их активный рост начинается в предпоследний период, который играет существенную роль.

Проценты растут пропорционально увеличению срока, при этом их активный рост начинается в предпоследний период, который играет существенную роль.

Так как проценты и ставки фиксированы, в расчете доходности поможет обычный калькулятор. Для того чтобы высчитать доход за год, нужно сумму депозита умножить на процентную ставку и разделить на сто. Например, при вкладе в 100 000 рублей на год действует ставка в 6,35%, чтобы рассчитать прибыль, следует 100 000 * 6, 35% / 100 = 6 350 рублей.

Спорные моменты и дополнительные услуги

Благодаря сертификату доступно не только получить прибыль и сохранить средства, но и воспользоваться дополнительными услугами:

- дарить на день рождения или по поводу юбилейной даты, для этого нет необходимости составлять какие-либо договоры передачи ценности, достаточно просто передать его из рук в руки;

- продавать;

- оплачивать им долги;

- оставлять его в качестве залога;

- передавать в наследство;

- передавать в качестве отступных бывшему(ей) супругу(е).

Кроме этого, на сегодняшний день данный банковский продукт, в отличие от вклада, может приобрести абсолютно любой гражданин, начиная от пенсионера и заканчивая 14-летним лицом, если покупка выполняется за наличные средства.

Он обладает множеством преимуществ, но и недостатки у него существуют, что ставит клиента банка в определенный тупик при выборе банковского продукта для депозита:

- легкое, без проблем открытие вклада – достаточно только предъявить паспорт и в течение нескольких минут получить на руки оплаченный купон, при этом его можно оплатить не только наличными, но и за счет вложенных ранее в банк средств;

- процентные ставки у данных вложений намного выше, нежели у обычного вклада, но при этом нет возможности пролонгации и пополнения;

- обналичивать сберегательный сертификат раньше срока довольно невыгодная затея, так как в данном случае идет расчет процентов до востребования по ставке 0,01% и полностью лишает доходов владельца;

- максимальная продолжительность вклада – 3 года, но при этом полностью отсутствует возможность частичного снятия средств;

- бесплатное хранение в финансовом учреждении, чтобы предотвратить кражу или его утерю, является как плюсом, так минусом. С одной стороны, отлично, что не надо платить за ячейку, как при совершении вклада, но с другой, существует высокая вероятность кражи при наличии облигации на руках;

- это имущество допустимо передавать, дарить, применять как расчетный документ, но при этом полностью отсутствует государственная гарантия, как при вкладе сбережений, то есть если первый банк России прогорит, приобретатели облигации полностью лишатся сбережений, а также и те, кто принял ее в качестве расчета за услуги;

- для людей преклонного возраста полностью отсутствуют какие-либо льготные условия по приобретению и процентным ставкам, в данном случае действуют общие условия.

Заключение

Данный банковский продукт является отличным вкладом, который приносит максимальный доход держателю, если отсутствует досрочное снятие, при этом его открытие легкое и быстрое, а высокие проценты сполна покрывают риск утери сбережений при разорении финансового учреждения.

denegproff.com

проценты 2018 для физических лиц

Сберегательный сертификат Сбербанка в 2018 году обещал неплохие проценты и оформлялся вплоть до середины лета, пока в действующее законодательство не были внесены поправки, запрещающие выдачу ценных бумаг на предъявителя (т.е. не именных). Что же делать тем, у кого на руках остались сертификаты и какую альтернативу по процентам предлагает банк осторожным инвесторам в 2018 году?

Сберегательные сертификаты Сбербанка: условия

Сберегательный сертификат — это ценная бумага, которая подтверждает, что на депозит в банке была внесена сумма денег. Она дает право ее владельцу истребовать эту сумму и причитающиеся проценты.

У юридических лиц такой документ называется депозитный сертификат.

До 2018 года существовало два вида таких бумаг для физических лиц — именные и на предъявителя. Первым мог воспользоваться только человек, чьи данные указывались на официальном бланке сертификата, последним — любое физическое лицо, получившее документ.

В настоящее время выпуск и оформление сберегательных сертификатов на предъявителя (не именных) запрещены на уровне гражданского кодекса. С 1 июля 2018 г. Сбербанк больше не продает ценные бумаги данной категории.

Образец бланка сберегательного сертификата образца 1990-х:

Использованы изображения из сообщения на форуме банки.ру.

Интересен тот факт, что поправки в гражданский кодекс о запрете не именных ценных бумаг были приняты в Госдуме в целях исполнения закона о противодействии коррупции. По данным Минфина в стране на январь 2018 года таких сертификатов было куплено на 490 миллиардов рублей (!), а в 2016 году — аж на 600 млрд (!), сами документы при этом, не позволяют идентифицировать всех участников оборота, а лишь конечного «потребителя», который получает по сертификату деньги, что очень удобно для сокрытия подозрительных связей.

Доходность сберегательных сертификатов в 2018 году

Сбербанк, в свое время, был лидером среди эмитентов ценных бумаг на предъявителя и активно занимался их распространением.

Причин тому было несколько:

- Сертификат обладал характеристиками «жесткого» вклада — проценты начислялись только в конце срока, получить деньги досрочно с сохранением ставки было невозможно, пополнить нельзя, пролонгация отсутствовала. Сбербанк получал в распоряжение «длинные» деньги, которыми мог спокойно пользоваться на протяжении всего срока действия документа.

- Деньги не страховались, а значит, банк не перечислял за них обязательные платежи в АСВ. Это позволяло дать большую процентную ставку, чем по вкладам и депозитам, но накладывало определенные риски на покупателя.

- Латентная доходность — тоже играла банку на руку. Поскольку сертификат беспрепятственно мог передаваться от одного лица другому, потеряться, забыться и т.п. немало утраченных денег так и осталось невостребованными, а для Сбербанка — оборотными.

Таким образом, доходность Сберегательных сертификатов Сбербанка в среднем была выше, чем по вкладам и депозитам на 1-2 процентных пункта.

Номиналы и процентные ставки сертификатов Сбербанка

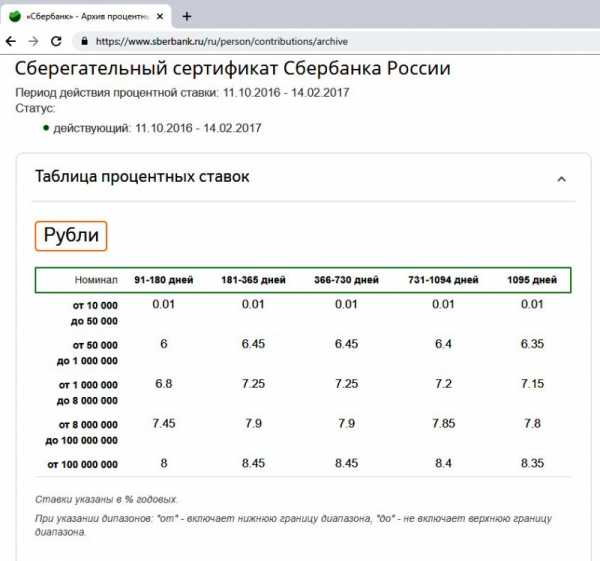

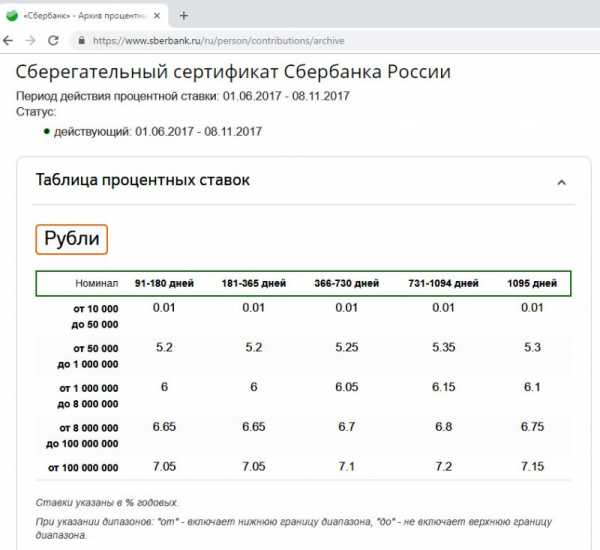

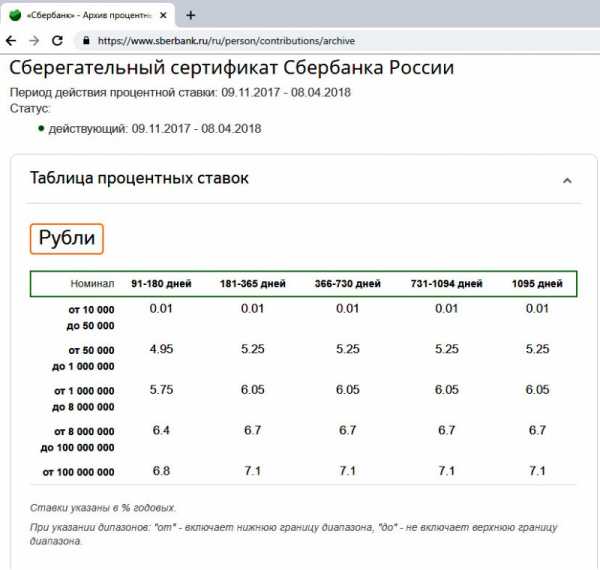

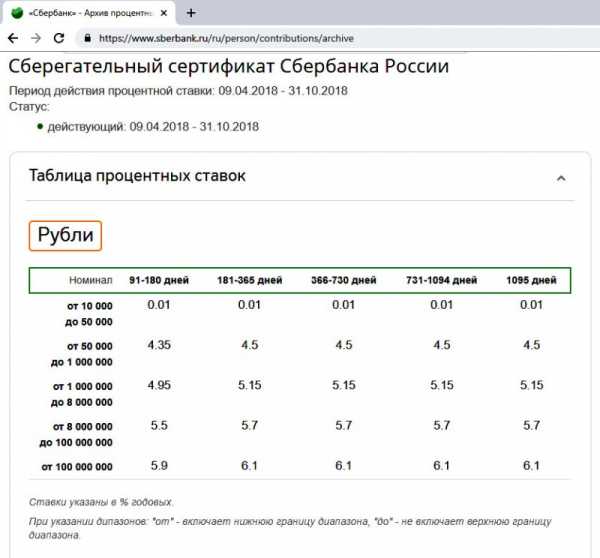

В период, когда оформлялись ценные бумаги ставки менялись год от года, например, в 2017 — четырежды, а в 2018 — дважды.

Проанализируем, волатильность доходности Сберегательных сертификатов Сбербанка и от чего зависел процент дохода.

На итоговую прибыль влияло два показателя:

- Номинал — от 10 тыс. до 100 млн.

- Срок — от 3 месяцев до 3 лет.

Очевидно, что доходность номинала от 10 до 50 тыс. рублей — минимальная и на нее не влияет срок размещения денег.

Процентные ставки по сберегательным сертификатам Сбербанка на 2018 год :

Процентные ставки по сберегательным сертификатам Сбербанка на 2018 год :

Максимальный процент действует не просто по внушительным, а по астрономическим номиналам, а инвестор средней руки будет в диапазоне второй и третей строчки.

По таблица видно, как падал процент по не именным ценным бумагам вслед за снижением ключевой ставки.

Установленные в Сбербанке ставки по сертификатам остаются неизменными в течение всего срока действия. Доход выплачивается только при погашении, понятие капитализации для данного вида инвестиций не применимо. Пролонгация отсутствует, поэтому по истечение срока погашения, доход не начисляется.

Условия по сберегательным сертификатам Сбербанка в 2017 — 2018 годах.pdfВсе, кто оформил не именные сертификаты Сбербанка в 2018 году получат назначенные проценты в дату погашения ценной бумаги. Досрочная выплата денег обнуляет ваш доход — пересчет проводится по ставке 0,01%.

Налогообложение и страхование сертификатов на предъявителя

Налогообложение сберегательных сертификатов ничем не отличается от вкладов или депозитов, т.е., налог с прибыли уплачивается только в случае, если процентная ставка превышает ставку ЦБ на 5 пунктов. Такую практику Сбербанк никогда не поддерживал, поэтому подача налоговой декларации от владельца сертификата не потребуется.

Другое дело, если вы продаете сертификат, ведь эта операция подчиняется обычным правилам налогообложения: возникает обязанность уплаты НДФЛ — налога с прибыли, которую вы получили в результате продажи. По сути, установить факт извлечения прибыли из такой сделки сложно, особенно, если она не подкреплена договором.

По практике последнего времени, погашая сертификат на крупную сумму, банк может затребовать подтверждения полученного дохода, например, договор дарения от имени бывшего владельца.

Как погасить или обналичить ценную бумагу

Ни банкам, ни любым другим организациям не вменялось в обязанность проверять конкретное физическое лицо на правомерность владения таким сертификатом.

Он свободно принимался к погашению в офисе Сбербанка без лишних вопросов, а предъявителю, после проверки паспорта и бланка ценной бумаги, выплачивали закрепленные «за ним» деньги и причитающийся процент. Если сам документ хранился в банке, сотрудников об изъятии денег предупреждали заранее — за 3-5 дней.

Несовершеннолетние могли снять деньги по сертификату без согласия опекунов или родителей, если покупали его самостоятельно.

На данный момент в правилах ничего не изменилось — в 2018 году деньги по не именным сертификатам Сбербанка можно снять аналогичным образом.В такой простой процедуре выплаты денег и состоял главный риск владельца — в случае утери, восстановить бланк можно было только в судебном порядке, а деньги на хранении не страховались.

Более того, если взглянуть на внешний вид сертификата (приведен на картинке выше), вы заметите, что данные о вносителе денежных средств располагаются на корешке ценной бумаги, а на главном бланке этих данных нет (в поле «Выдан» — указывалось место приобретения).

По правилам гражданского кодекса, чтобы передать права по ценной бумаге, достаточно передать сам бланк сертификата, а корешок оставить у себя. Именно этот корешок выступал и выступает единственной страховкой в случаях кражи, утери, несанкционированного доступа к ценному документу владельца — он предъявляется в суд, как доказательство.

Таким образом, любой желающий без вашего ведома мог изъять сертификат и беспрепятственно обналичить его в любое время, сняв ваши деньги и накопленные проценты.

Оформление не именного сертификата для физического лица

Любое физическое лицо, начиная с 14 лет, имело право купить ценную бумагу на предъявителя за наличные или по безналу (допустим, оплатить с действующего счета). Пенсионеры совершали сделки на общих основаниях.

Сертификат оформлялся в отделениях Сбербанка, в которых имелись официальные бланки Гознака (причем, на город средней руки таких было всего один-два). Дистанционно процедура не совершалась.

Алгоритм был простым:

- Выбирался номинал сертификата и срок его действия;

- Деньги вносились в кассу;

- Взамен выдавался документ, оформленный надлежащим образом.

После этого вы могли его передать, подарить, потерять, рассчитаться сберегательным сертификатом с другом, если позволяла договоренность, или погасить его досрочно, сняв все деньги.

На сегодня, как было указано выше, Сбербанк не оформляет такого рода ценные бумаги, но принимает их к выплате и погашению.Хранение, розыск и восстановление сберегательного сертификата

Сбербанк к настоящему моменту прекратил не только выпуск сертификатов, но и их прием на ответственное хранение.

Для тех, кто успел сдать свои ценные бумаги под защиту, банк обещает выполнить перед владельцами все обязательства и принудительно возвращать их до момента истребования не собирается.

В любом случае, если у вас на руках сберегательный сертификат Сбербанка образца 2018 года (или более ранний), позаботьтесь о его сохранности и минимизируйте риски — арендуйте ячейку или сейф. Банк до сих пор принимает их к погашению, и в случае утери, ваши деньги получит другое лицо.

Восстановление утраченного сертификата процедура не простая, потому что связана с обращением в судебную инстанцию. Рекомендации Сбербанка сводятся к следующему:- Обратитесь в отделение банка и напишите заявление о том, что ценная бумага утрачена — на его основании наложат запрет на погашение и обналичку и оповестят другие подразделения Сбербанка;

- Напишите исковое заявление в суд с просьбой признать утраченный не именной сертификат недействительным и восстановить ваши по нему права (подаётся в суд по месту жительства заявителя).

- Дождитесь процессуальных действий: в течение 3 месяцев суд будет разыскивать владельца ценной бумаги с предложением заявить о своих правах (обычно публикуется объявление в местной газете). Если таковой не объявится — собственность признают за вами. Если найдется — дело будет за убедительностью доказательств каждой из сторон спора.

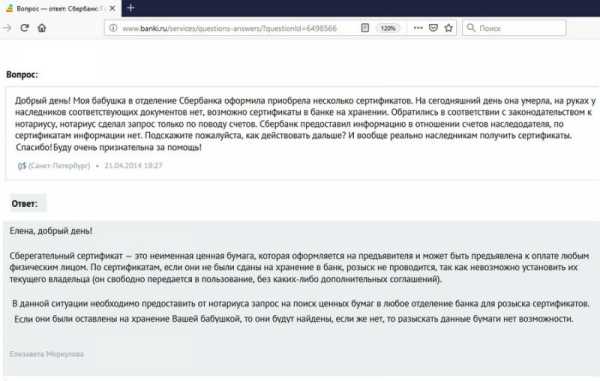

Немало вопросов возникает при попытках разыскать наследственные сертификаты. К сожалению, если документ не хранится в банке, он не будет включен в наследственную массу и в ответ на запрос нотариуса о нем тоже не упомянут — розыском Сбербанк не занимается. Получить деньги наследодателя будет невозможно:

Как использовать не именной сертификат Сбербанка

Как использовать не именной сертификат СбербанкаЕсли у вас на руках имеется ценная бумага, ее можно не только бережно хранить, но и активно использовать для решения текущих задач, например:

- Подарить — так поступают чаще всего. Сейчас этот благородный поступок лучше сопровождать договором дарения в письменном виде, чтобы одариваемый избежал вопросов со стороны Сбербанка о происхождении средств.

- Отдать в залог при оформлении кредита или ипотеки;

- Использовать для расчетов (хотя указание ЦБ напрямую запрещает использовать ценные бумаги для оплаты, доказать сей факт практически невозможно).

- Оставить в наследство — в этом случае лучше бланки оставить на ответственное хранение, арендовав сейф, составить завещание и указать в нем, кому передается документ.

- Дать в долг, соблюдая необходимые для этого процедуры — оформление договора займа или расписки. Получить свой сертификат обратно вы уже не сможете, но право на возврат суммы и процентов с должника, закрепленное договором, за вами останется.

- Продать — если срочно понадобились деньги, вы можете продать свою ценную бумагу за часть процентного дохода, это гораздо выгоднее, чем погашать ее досрочно.

Чем заменить Сберегательный сертификат

Все большую популярность набирают сейчас облигации федерального займа — государство активно продает долговые обязательства.

Это консервативный инструмент с низким риском и доходом выше вклада или депозита на 2-3 процентных пункта.

Приобрести облигации можно только через профессиональных участников рынка — брокеров, такой есть и у Сбербанка. Пожалуй, заключить соглашение с посредником — это самая сложная часть сделки. Из приятных моментов — возможность заработать дополнительные деньги с помощью налоговых льгот, открыв индивидуальный инвестиционный счет.

Подробнее: Облигации федерального займа — актуальное в 2018 году.Заключение

Проценты по сберегательным сертификатам Сбербанка в 2018 году продолжают начислять в обычном режиме по всем бумагам, оформленным до июля месяца. На сегодня ценные бумаги на предъявителя прекратили свое существование в силу изменения законодательной базы. Они не принимаются на хранение, но обязательства по погашению банк выполняет в полном объеме. Сертификаты, приобретенные в первой половине 2018, 2017 год и ранее выплачиваются по общим правилам. Процент зависит от приобретенного номинала и длительности использования.

iqinvest.one

Сберегательный сертификат Сбербанка: проценты 2018

Если вы ищете новые финансовые инструменты вложения денежных средств, тогда вам будет интересно узнать, что такое сберегательный сертификат Сбербанка, какие проценты в 2018 году можно получить по нему. Рассмотрим какие преимущества имеет такой род вложений в ценные бумаги и их отличия от срочного депозита, размещенного в Сберегательном Банке РФ.

Альфа-Банк: Супер предложение! Кредитная карта «100 дней без %» от Альфа-банка!

Альфа-Банк: Супер предложение! Кредитная карта «100 дней без %» от Альфа-банка!+Выпуск карты бесплатно

+Кредитный лимит до 300 000 руб.

+100 дней без % по кредиту на покупки и снятие наличных

+0% по кредиту на перевод и на любые покупки в течение 100 дней

+0% комиссии на снятие наличных

+Беспроцентный период начинается при первой покупке, снятии наличных или иной операции по карте. >>Полные условия по карте

Заказать карту

Что такое сберегательный сертификат

Некоторые российские банки наряду с традиционными способами хранения и приумножения свободных денег населения в виде вкладов или депозитов предлагают физическим лицам довольно новый банковский продукт – вложения в ценные бумаги, выпускаемые в виде сертификатов. Одним из немногих банков, предоставляющих сберегательные сертификаты, является Сбербанк России.

Сберсертификаты для физических лиц представляют собой разновидность депозитных сертификатов, выпускаемых Сбербанком, которые бывают либо именными, либо на предъявителя, выпускаются в рублях и, как правило, на длительный срок (от одного года и более).

Важно! Минимальная сумма инвестирования составляет 10 тысяч рублей. Выплата процентов производится в конце срока, а при досрочном предъявлении к оплате – по ставке до востребования. Пролонгация невозможна.

В нашей стране депозитные сертификаты, подтверждающие сумму, внесенную в банк, и права собственника на них выпускаются только в адрес юридических лиц.

Сберсертификат от Сбербанка для граждан – это, по сути, аналог срочного депозита, который так же, как вклад, имеет номинал, удовлетворяет условиям срочности и возвратности средств и служит в первую очередь для получения доходов в виде процентов от вложений. При этом депозитный счет банком не открывается.

Купить эту ценную бумагу можно непосредственно в банке, выпустившем ее путем взноса наличных либо безналичным способом. Для покупки необходим внутрироссийский паспорт.

Плюсы и минусы

Так какие же существуют плюсы и минусы сберегательных сертификатов. Сберегательный банк России выпускает ценные бумаги только на предъявителя и только в валюте РФ.

Именной сберсертификат не предусмотрен, и это можно считать плюсом, так как его можно при необходимости просто передать другому лицу в качестве оплаты или подарить родственникам и друзьям. Использовать его как подарочный вариант на день рождения – хорошая идея, не правда ли?

А если вы не планировали передавать его другому лицу, то в целях безопасности можете совершенно бесплатно хранить этот документ в Сбербанке, не опасаясь, что его украдут или вы его потеряете. И это тоже плюс.

Необходимо учесть, что при попадании этого финансового документа в чужие руки, лицо, завладевшее им, до момента обнаружения потери без особых проблем и вопросов со стороны кредитной организации может обналичить средства путем предъявления к оплате, без вашего согласия.

Вот что делать, если такое произойдет. Если сберсертификат утерян, вам необходимо будет немедленно обратиться в любое отделение СБ РФ и уведомить о случившемся факте. После чего написать заявление в суд о восстановлении ваших прав на него. Выдача средств или восстановление документа-основания осуществляется кредитной организацией только после получения решения суда.

Фото ценной бумаги на предъявителя

Повышенная процентная ставка и риски

Приобрести данную ценную бумагу могут как граждане РФ, так и нерезиденты, пенсионер или несовершеннолетний в возрасте 14—18 лет.

К минусам можно отнести то, что приобрести сертификат сбербанка на предъявителя и погасить его по истечении срока размещения средств возможно только в определенных структурных подразделениях СБ на территории РФ.

Купить сберсертификат онлайн, используя сбербанковский официальный сайт или мобильное приложение, клиент также не может, так как это документарная ценная бумага и любые операции с ней производятся в кредитной организации при личном присутствии клиента.

На сегодня процентная ставка по сберсертификатам выше ставок по срочным депозитам. Это плюс, а минус в том, что данная ценная бумага не подлежит в соответствии с законодательством обязательному страхованию в Агентстве по страхованию вкладов (АСВ). Но возможность получить повышенный фиксированный доход при высокой надежности Сберегательного банка покрывает возникающий риск отзыва лицензии у него.

При инвестировании денег под повышенную процентную ставку клиенту необходимо учитывать факт того, что в случае отзыва лицензии у кредитной организации получить свои вложения через АСВ будет невозможно.

Если доход от размещения средств в данную ценную бумагу превышает на 5 пунктов ключевую ставку Центробанка, то на него будет начислен налог. Но сейчас условия по привлечению денег в сберегательные сертификаты Сбербанка значительно ниже, и полученный от этих операций доход налогом не облагается.

Совет! Используйте калькулятор на сайте Сбербанка, чтобы рассчитать ожидаемые проценты от вложенных средств в сберегательный сертификат за 2016—2018 годы.

Как приобрести

Сберсертификаты как способ накопления становятся все более популярными среди населения. Человек, который покупает его, должен на элементарном уровне быть юридически и экономически грамотным, чтобы уметь разбираться в терминах и условиях.

Для приобретения нужно:

- Выбрать ближайшее к вам отделение Сберебанка, в котором проводят операции с данными ценными бумагами. Сделать это удобно на его официальном сайте;

- Решить, какую сумму вы готовы инвестировать, на какой срок и какое количество ценных бумаг вам нужно. Последнее актуально, когда вы планируете подарить или передать часть средств другому лицу;

- При посещении выбранного вами отделения предъявить паспорт и оплатить наличными или безналичным переводом с вашего счет стоимость сберсертификата;

- Забрать выпущенный документ или оставить его в банке на ответственное хранение. Вы можете попросить у работника образец заполнения финансового документа, чтобы удостовериться в правильности заполнения всех необходимых реквизитов.

www.bkbank.ru

Сберегательный Сертификат Сбербанка на предъявителя : ставки и проценты 2015

Сберегательный Сертификат Сбербанка России на предъявителя — это ценная бумага , которая предназначается для хранения и приумножения денежных капиталов , причём доходность такого вида обычно выше чем по вкладу .

Повышенную ставку по Сертификату , если сравнивать с вкладами в Сбербанке , можно объяснить отсутствием страхования по Сберегательному Сертификату ( напротив , как мы знаем все вклады в Сбербанке подлежат обязательному страхованию ) .

Как оформить Сберегательный Сертификат Сбербанка ?

Во-первых нужно уточнить , какое подразделение ( офис ) Сбербанка ведёт работу со Сберегательными Сертификатами в Вашем городе .

Если Вы нашли нужный филиал , то нужно обратиться по этому адресу , при себе иметь Паспорт , либо другой документ , который может подтвердить Вашу личность .

Обязательно предварительно ознакомьтесь с условиями предоставления Сертификатов , определитесь с их количеством и сроками действия , от этих факторов напрямую будет зависеть конечная процентная ставка .

Далее нужно оплатить Сертификат , это можно сделать двумя способами : либо оплатить со счёта вклада Сбербанка ( если он у Вас имеется ) , либо сделать оплату наличными , на сумму номинала .

Подписать необходимые документы на оформление договора о предоставлении услуг , и всё , Сертификат Ваш .

Условия предоставления Сберегательного Сертификата Сбербанка . Ставки и проценты 2015

Процентная ставка по Сертификату Сбербанка в 2015 году равна от 0,01 до 13,25 % годовых . Срок действия на выбор от 91 до 1095 дней .

Минимальная сумма от 10 тысяч рублей , но по условиям программы проценты с суммы от 10 до 50 тысяч рублей равны 0,01 % годовых , кстати такая же ставка назначается при досрочном обналичивании Сертификата .

Большая ставка начинается с суммы 50000 рублей , поэтому меньшую сумму вкладывать нецелесообразно .

Ниже можете посмотреть таблицу ставок , как их величина изменяется относительно суммы Сертификата и срока его размещения .

| Номинал | 91-180 дн. | 181-365 дн. | 366-730 дн. | 731-1094 дн. | 1095 дн. |

|---|---|---|---|---|---|

| 10 000 — 50 000 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 |

| 50 000 — 1 000 000 | 12,25 | 12,50 | 11,25 | 11,25 | 11,25 |

| 1 000 000 — 8 000 000 | 12,50 | 12,75 | 11,50 | 11,50 | 11,50 |

| 8 000 000 — 100 000 000 | 12,75 | 13,00 | 11,75 | 11,75 | 11,75 |

| от 100 000 000 | 13,00 | 13,25 | 12,00 | 12,00 | 12,00 |

Сертификат нельзя частично обналичивать , или пополнять , в течении всего срока размещения .

Его можно подарить родственникам , или близким знакомым , так как он не является именным , то передать его другому лицу будет очень легко .

Можно при желании оставить его на хранении в Сбербанке , плата за это не берётся .

Если Вы потеряли Сертификат , или его украли , то права на собственность устанавливаются через суд .

Проценты по нему начисляются в конце срока , который указан в договоре сторон .

vsebanki-rf.ru

Сберегательный сертификат Сбербанка России 2018 для физических лиц — проценты и условия

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Написать комментарий

X

Имея на руках свободные денежные средства, которые не понадобятся определенное время, встает вопрос: куда выгоднее их вложить для получения пассивного дохода. Ранее Сбербанк предлагал воспользоваться способом инвестирования денежных средств в свои сберегательные сертификаты. Почему такие вложения считались удачными, сколько можно было заработать, почему в настоящее время их выпуск прекращен.

Содержание статьи

Понятие Сберегательного сертификата

Сберегательный сертификат представляет собой ценную бумагу, которая оформляется на предъявителя. Его функциями является сохранение денежных средств и получение процентного дохода от их инвестирования.

Главными отличиями от размещения средств во вклады является:

- Сертификат – это ценная бумага, которую приобретает клиент банка на определенных условиях, личный счет держателю не открывается. Деньги во вклады зачисляются на счет вкладчика и по ним начисляются проценты;

- Денежные средства, размещенные в депозит застрахованы в АСВ, в отличие от денег, за счет которых куплен сертификат;

- Сертификаты оформлялись на предъявителя, т. е. обналичить его было возможно любому лицу по предъявлении паспорта и ценной бумаги. Вклады бывают только именными, их можно открыть на себя или на третье лицо с обязательным указанием его данных, для получения денег со вклада третьим лицом потребуется нотариально заверенная доверенность;

- При утере ценной бумаги, получить по ней деньги не получится, необходимо писать заявление в полицию на розыск. Деньги на депозитном счете потерять невозможно, потеря депозитного договора никак не скажется на получении денег со счета;

- Номинально процент по сберегательному сертификату выше, чем по вкладам;

- Ценная бумага может служить средством платежа, т. к. для ее предъявления не требуется доверенность;

- Проценты по вкладу могут начисляться ежемесячно, по депозитному сертификату в конце срока пользования, его невозможно пролонгировать.

Ценную бумагу можно использовать в качестве обеспечения исполнения обязательств по кредитному договору.

Сберегательный сертификат, как способ инвестирования свободных денежных средств, не имел недостатков, можно было получить достойный доход, не совершая при этом практически никаких действий. Приобретение ценной бумаги через Сбербанк гарантировало безопасность денежных средств, не вызывало опасения, что средства не застрахованы. Бесплатно предлагалась услуга по ответственному хранению сертификатов, что обеспечивало сохранность ценной бумаги.

Условия Сбербанка

Банк принимал депозитные сертификаты на следующих условиях:

- Выпускались только в рублях;

- Минимальная сумма вложения 10 тыс. р.;

- Срок от 3 месяцев до 3 лет;

- Частично снимать или пополнять невозможно;

- Начисление процентов производилось в конце срока;

- Пролонгации нет;

- При досрочном предъявлении ценной бумаги процент выплачивался из расчета 0,01% годовых;

- С момента окончания срока действия, проценты по ценной бумаге не начислялись, ее можно было предъявить в любое удобное клиенту время.

Процентная ставка утверждалась Правлением Банка и находилась в диапазоне от 0,01 до 7,55% годовых, постепенно, в связи с прекращением выпуска ценных бумаг, она снижалась. Величина процента зависела от суммы и срока размещения.

Максимальную доходность имели сертификаты на сумму более 100 млн. р. на срок 91-180 дней, минимальную ценные бумаги на сумму менее 50 тыс. р. Налогообложение доходов осуществлялось также, как и налогообложение по вкладам, т. е. при получении дохода по ставке, не превышающей 5 п. ставки рефинансирования, налог на доход отсутствовал.

Приобрести ценную бумагу могли граждане РФ и иностранцы в соответствии с требованиями действующего законодательства РФ. Купить сертификат могли лица от 14 лет, погасить его владельцы в возрасте от 14 до 18 лет могут самостоятельно, если сертификат был приобретен ими лично, в других случаях потребуется согласие родителей (опекунов). Место регистрации держателя значения не имело.

Покупка ценной бумаги производилась исключительно через представительства банка. Допускалась возможность оформления одновременно нескольких сертификатов на разные суммы и сроки. Деньги вносились через кассу или оплата производилась с карточного счета клиента.

Контролировать размещение денежных средств, наступление сроков погашения, начисления процентов можно через интернет-банкинг компании.

Сертификат можно было подарить, обналичить его мог любой человек, у которого на руках находился оригинал документа. Часто это использовалось при оформлении завещания. Было достаточно вручить бумагу наследникам и родственникам умершего не было необходимости ждать 6 месяцев для получения денежных средств.

При передаче ценной бумаги другому лицу не требовалось делать передаточные надписи или оповещать банк о смене владельца. Любой человек мог обналичить ЦБ по окончании срока, восстановление прав на утерянный сертификат было возможным только через суд.

Новое в законодательстве

В июле 2017 Правительством РФ был принят Федеральный Закон №212-ФЗ, который вступил в силу с 01.06.2018года. Согласно документу, внесены изменения в Гражданский Кодекс РФ и другие законодательные Акты.

В новой редакции ст. 844 ГК РФ говорится о том, что Сберегательный сертификат – это именная ценная бумага, ее владельцем может быть только частное лицо или индивидуальный предприниматель. Средства, за счет которых она была приобретена, являются застрахованными в АСВ на общих основаниях.

Сертификат может быть выдан на условиях обездвиживания. Это подразумевает, что сама ценная бумага остается на хранении в банке, на руки владельцам не выдается. Права владения закрепляются в одном сертификате с реквизитами, получаемыми в ЦБ России.

Сертификат может иметь условие о невозможности его предъявления к досрочному взысканию.

Остальные требования к Ценным бумагам и условия их функционирования остались на прежнем уровне.

В связи с вступлением в силу законодательного Акта, выпуск сертификат на предъявителя в Сбербанке с 1 июня 2018 года прекращен. Также невозможно оставить ценную бумагу на хранение в банке.

Возможные действия клиентов, имеющих сберегательный сертификат

Держатели Ценных бумаг, выпущенных банком до 01.06.2018 года, могут предъявить их к оплате как по сроку, обозначенному в договоре, так и досрочно, на условиях договора, заключенного между Сбербанком и вкладчиком.

Следует иметь в виду, что погасить сертификат можно только в представительствах Сбербанка. Сделать это можно не только в том офисе, где он был оформлен. Обналичивание ценной бумаги производится не всеми представительствами кредитной компании, поэтому предварительно необходимо уточнить возможность проведения операции, позвонив в Службу поддержки банка по номеру 900.

Если сертификат находится на руках, получить деньги можно в день обращения. При хранении ЦБ в банке, потребуется предварительно оповестить кредитную компанию о своем намерении. При обналичивании крупной суммы денежных средств следует предварительно дать заявку на получение наличных.

Если сертификат украден, то требуется немедленно оповестить об этом банк, хорошо, если у держателя ценной бумаги будет сохранен ее номер. Не теряя времени, вкладчику следует заявить о краже в полицию. В случаях механических повреждений ценной бумаги (постирали, разорвали и т. д.), чтобы обналичить, потребуется проведение специальной экспертизы. Если эксперты докажут подлинность документа, его можно будет погасить.

При хранении сберегательного сертификата в банке, держатель может оформить доверенность на получение денежных средств третьим лицом. Доверенность должна быть заверена нотариусом, в противном случае обналичить сертификат может только его держатель.

Если ценная бумага находится на ответственном хранении в банке, на нее может быть наложен арест судебных органов, либо она может быть конфискована по решению суда. Также она подлежит учету при разделе имущества между супругами. При нахождении сертификата на руках, эти ограничения отсутствуют.

Информация о том, когда кредитная компания приступит к выпуску именных сертификатов, на каких условиях это будет производиться, величина процентной ставки, на сайте отсутствует.

Какую оценку поставите автору за статью?

Загрузка…Понравилась статья? Расскажите друзьям!

Подписывайтесь на наши каналы и вступайте к нам в группы! У нас хорошо 😉

Окончил Белорусский Государственный Университет в 2012 году по специальности «Журналистика». Специализируется на финансовой аналитике, обзорах и пресс релизах. Целеустремлён и считает что цель всегда оправдывает средства.

редактура, графическое и текстовое оформление: Мацун Артём

bankstoday.net

Сберегательный сертификат Сбербанка: проценты 2016-2017

Сертификат Сбербанка на сбережения представляет собой ценную бумагу, способствующую подтверждению суммы, которую вносит вкладчик в качестве капитала. Еще одна опция данной бумаги – подтверждение того факта, что инвестор имеет право на получение определенного процента по истечении срока действия сертификата.

Сберегательный банк России предлагает сертификаты сберегательного и депозитного характера, несмотря на похожие условия содержания, выпуска этих ценных бумаг, области их применения различны между собой. Депозитные сертификаты имеют направленность на ведение обслуживания юридических контор, а сберегательные обслуживают население. Рассмотрим более подробно, что такое сберегательный сертификат Сбербанка, проценты в 2016 году, условия получения и особенности содержания.

Что такое сберегательный сертификат

Данная ценная бумага представляет собой надежный и проверенный способ, позволяющий хранить и приумножать денежные средства населения. Документ представляет сумму, которая вносится на счет в Сберегательном банке. После того как истечет его срок, владелец документации сможет получить вместе с причитающимися процентами.

Образец сберегательного сертификата

Благодаря наличию документа, не нужно будет заниматься открытием счета на конкретное лицо, обычно он оформляется на предъявителя. Это отличие выгодное для данной ценной бумаги, в отличие от традиционного депозита. Заняться оформлением данного сертификата можно в разных отделениях Сбербанка по всей стране.

Особенности получения

- Стать владельцем данной бумаги несложно. Необходимо лично явиться в любое из отделений, предоставить энную сумму наличных средств и сразу же получить на руки ценную бумагу. В некоторых случаях наличные могут не потребоваться: если у вас имеется вклад этом банке, то можно взять определенную сумму из него.

- Действие сертификата может датироваться любым сроком – от 3-х месяцев до 3-х лет.

- Сумма вложения, выступающая как необходимый минимум, составляет 10 000 рублей. Проценты по сертификату Сбербанка на сегодня во многом имеют зависимость от вложенного количества денег, а также от срока, в течение которого документ является действительным.

- С сентября 2012 банком были повышены ставки для документации. В настоящее время их показатели могут достигать величины в 9,75% годовых, а это большие привилегии для обладателей депозитов. Банк обеспечивает фиксирование ставки до тех пор, пока срок действия не истечет.

- Для получения средств по сертификату необходимо предъявить его в отделениях или филиалах Сбербанка. Место, в котором происходило оформление, при этом значения не имеет. При себе важно иметь паспорт или другой документ, подтверждающий личность получателя.

- Документ имеет свойство мобильности, определенной привязки к одному и тому же физическому лицу у него нет. Это говорит об отсутствии необходимости личного обращения в банковскую организацию или оформления доверенности. Поэтому сертификат подлежит обмену, дарению или продаже.

- Уровень защиты, которую имеет бумажный сертификат, сравним с уровнем, присущим для настоящих денег, поэтому подделки документации строго исключены.

Таким образом, сберегательный сертификат – это универсальная ценная бумага, имеющая надежную юридическую защиту и приносящая колоссальную прибыль.

Недостатки сертификата

Как и любой вид ценной документации, сертификат имеет свои тонкости:

- Во-первых, владелец должен внимательно отслеживать, чтобы бумага не попадала в руки посторонних людей, в противном случае вы рискуете стать жертвой преступников.

- Во-вторых, заниматься постановлением прав на сертификат можно только в судебном порядке.

- В-третьих, у сертификата нет возможности продления срока, в течение которого он действителен.

Объем и условия выдачи сберегательных сертификатов

Если вы хотите еще раз воспользоваться выбранной или другой программой, то можно обналичить средства. Досрочное получение средств за владение документом не несет выгоды, потому что доход будет рассчитан по менее привлекательной ставке.

Еще одно преимущество документов заключается в непринятии их участия в страховой системе. Это говорит о том, что лицензия будет отозвана, и вкладчики не смогут рассчитывать на возвещение денег.

Итак, мы рассмотрели, что такое сберегательный сертификат Сбербанка, а также его сильные и слабые стороны. Осталось только рассмотреть условия, при которых он может быть получен лицами.

Условия получения

- Данным видом документации удостоверяется сумма, которая была внесена в банк, а также права держателя на получение депозитарной суммы с процентами.

- Может быть получен любыми юридическими фирмами, в том числе сертификат доступен для ИП и кредитных компаний. Оформление происходит на предъявителя.

- С 1 апреля 2016 Российским Сбербанком ведется деятельность по работе непосредственно с именными сертификатами, права на которые передаются посредством составления договора цессии, предполагающего переуступки прав.

Коротко о главном

- Для депозитного сертификата минимально возможная величина пополнения, которую предполагает сертификат Сбербанка на предъявителя, достигает 50 000 руб., для именного документа она доросла в два раза и равна 100 000 руб.

- Срок выдачи, имеющий максимальное значение – 3 года.

- Процент на вклад является фиксированным и устанавливается на весь срок, в течение которого документ действителен. Доход по ставке имеет большую величину, нежели доход для депозитного счета.

- При выдаче документации составляется договор депозита с юр. лицом.

- Если в ходе владения документом осуществляются какие-то расчеты, связанные с куплей продажей, то их расчет ведется безналично.

- Проценты и их выплата осуществляется непосредственно при погашении. Оплата осуществляется тогда, когда наступает дата востребования на базе предъявления.

Популярностью пользуется сберегательный сертификат для пенсионеров Сбербанка, соответствующий выгодной программе и позволяющий хранить и приумножать денежные средства на счетах.

Таким образом, сделать вклад на предъявителя в Сбербанке, несмотря на некоторые особенности получения, можно достаточно просто. При этом вся документация имеет юридическую защиту и исключает вероятность подделки. Документ актуален для всех категорий населения, желающих выгодно и безопасно вложить свои денежные средства. Принимая во внимание условия и особенности получения бумаги, через несколько лет можно получить солидные проценты и другие привилегии.

znatokdeneg.ru

Сертификат на предъявителя от Сбербанка

Среди предложений Сбербанка России есть такой вариант сохранения денег, как сертификат на предъявителя. Он является ценной бумагой, купив которую, человек может получать на неё проценты от стоимости. В отличие от вкладов и многих видов инвестирования, сертификат можно приобрести другому человеку – например, в качестве подарка. Начисление процента годовых по нему выше, чем по вкладам Сбербанка.

Зачем сертификат нужен клиенту?

Покупка сертификата – это возможность вложить свободные деньги на определённый срок с относительной выгодой. Подходит он тем, кто рассматривает инвестиции только с низким уровнем риска. Проценты по сертификатам фиксированные для каждой суммы и срока, поэтому вкладчик не зависит от действий управляющих, как, например, это происходит при вложении в ПИФы.

Банковские сертификаты бывают:

- именными;

- на предъявителя.

Именной подразумевает принадлежность только одному человеку – тому, кто его приобрёл. Если куплен сертификат на предъявителя, то получить по нему деньги может любой человек. Для этого не требуется подтверждение покупки и прав владения. Сбербанком выпускаются только сертификаты на предъявителя.

Целесообразнее всего сравнивать данный вид сохранения средств с вкладами и депозитами. Покупка этой ценной бумаги подойдёт тем, кто:

- хотел бы положить деньги в банк, но желает получить ставку выше, чем по вкладам;

- рассматривает его покупку в качестве ценного подарка для кого-либо;

- чувствует вложение более надёжным, если оно осязаемо, а не является набором цифр (счётом) в банке – так бывает, например, у пенсионеров;

- хочет иметь возможность в любое время передать его другому человеку без бумажной волокиты.

Условия приобретения и предъявления

Такая ценная бумага выдаётся на срок от 3 месяцев до 3 лет. От этого, а также от суммы вложений, зависит процентная ставка. Минимальная сумма для покупки сертификата – 10 000 рублей. Максимальная не ограничена. Приобрести сертификат можно только в рублях.

Формально эта бумага не привязана к покупателю. Деньги по ней может получить другой человек. Это создаёт определённые трудности, поскольку в случае кражи сертификат будет легко обналичить. Для надёжного хранения средств Сбербанк предлагает услугу ответственного хранения в отделении банка. Это бесплатно.

Преимущество такого решения в том, что никто, кроме владельца, не сможет его предъявить (только по доверенности или при разделе имущества/получении наследства). Недостаток в том, что не получится просто попросить кого-то из родственников, например, пойти и получить по нему деньги. Ещё один минус – сертификат хранится в определённом отделении, и обналичить его можно только там.

Вложенные деньги будут находиться в Сбербанке в виде именно той суммы, которая была внесена.

- Сертификат невозможно пополнить.

- Запрещено частичное снятие.

- Выбранный при покупке срок не подлежит продлению. Если вкладчик хочет, чтобы проценты начислялись дольше, он может только получить деньги по предыдущей бумаге и купить новую.

- Если срочно понадобились деньги и принято решение предъявить его досрочно, то клиент может получить проценты только из расчёта 0,01 % годовых за прошедший период.

Проценты по сберегательным сертификатам Сбербанка

На официальном сайте значится ставка для сберегательных сертификатов от 0,01 % до 7,20 %. Какую именно получит клиент, зависит от двух факторов:

- Суммы, на которую покупается ценная бумага.

- Срока.

Соответственно, если вы хотите получить крупную процентную ставку, нужно вкладывать больше денег на достаточно длительный срок. Но увеличение нельзя назвать равномерным. Низкую ставку в 0,01 % получают лишь те клиенты, которые вкладывают менее 50 000 рублей. Причём процент в данном случае от срока не зависит. Далее идёт более высокая ставка – сразу от 5,2 %. При увеличении суммы и срока повышение небольшое. Оценить свои возможности по ставкам можно по таблице с официального сайта Сбербанка:

По сертификату можно точно знать, какая сумма будет получена при его предъявлении. Проценты будут начислены в конце срока.

Как оформляется сберегательный сертификат

Чтобы оформить сертификат, требуется такая последовательность действий:

- Обратиться с паспортом либо другим удостоверяющим личность документом в отделение Сбербанка. Обратите внимание, что не все офисы могут его выдать. Их список или возможность получения сертификата по определённому адресу нужно уточнять либо по телефону, либо на официальном сайте.

- Выбрать нужное количество сертификатов на желаемую сумму. Обозначить срок, на который покупается ценная бумага.

- Далее производится оплата. Возможен наличный и безналичный расчёт. Также можно использовать для покупки деньги, которые хранятся в Сбербанке в виде вклада.

- Получить на руки сертификат.

В процессе покупки клиент может выбрать, хочет ли он воспользоваться услугой ответственного хранения. Если нет безопасного места, Сбербанк готов держать у себя ценную бумагу бесплатно.

Плюсы и минусы сберегательных сертификатов

Как и у любого вложения денег, у сертификатов есть свои преимущества и недостатки. Такой вид сохранения средств нельзя назвать идеальным, как и плохим. Принимая решение о покупке этих ценных бумаг, нужно ориентироваться на свои предпочтения, пожелания и возможности.

Если подробно разобрать особенности таких сертификатов, то получается, что в большинстве случаев один и тот же пункт является как минусом, так и плюсом. Всё зависит от ситуации.

Преимущества сертификатов на предъявителя:

- Более высокая ставка, чем по большинству вкладов Сбербанка.

- Доход не облагается налогом.

- Подходит для тех, кто не умеет копить и постоянно тратит отложенные деньги. Сертификат покупается на заявленный срок, до 3-ёх лет. Хотя его и можно предъявить досрочно, проценты при этом будут потеряны.

- Ценная бумага может быть подарена или передана по наследству. При этом если сертификат не хранится в банке, его можно просто отдать человеку, без переоформления, сбора справок и участия нотариуса.

Недостатки:

- Несмотря на то, что ставка выше начислений на вклады, она всё равно остаётся небольшой. Такой вариант можно рассматривать только как спасение денег от инфляции.

- Если покупать сертификат на сумму меньше 50 000 рублей, то процент условный – 0,01 в год. Это сложно назвать вложением средств. Приобретать его лучше на сумму более 50 тысяч, а если такой возможности нет, то открывать вклад. Покупка сертификата менее чем на 50 000 – не более чем сохранение денег.

- Возможность использования ценной бумаги любым лицом. Фактически при её краже преступник может получить деньги в течение нескольких минут по досрочному предъявлению, при условии, что отделение банка в это время работает. Данну проблему можно предотвратить с помощью услуги ответственного хранения в банке. Но не всем нравится такой способ.

- Сертификаты не попадают под закон об обязательном страховании вкладов. Для клиентов Сбербанка это не очень страшно, поскольку организация надёжная. Но теоретически форс-мажор возможен.

- При потере или порче ценной бумаге право собственности восстанавливается только через суд.

Таким образом, сберегательный сертификат выгоден и удобен для одних людей и совершенно не подходит другим. Поэтому выбирают его не все, но те, кто выбрал, обычно довольны своим решением.

atbank.ru