заполнение, сроки сдачи, бланк — Контур.Бухгалтерия

Отчет в Пенсионный фонд РФ сдается традиционно по форме РСВ-1. О ней и поговорим в этой статье.

Что такое РСВ-1?

Форма РСВ-1 является расчетом по начисленным и уплаченным страховым взносам с заработков сотрудников компаний и работников по договорам ГПХ на обязательные страхования (медицинское и пенсионное). Детально о расчете взносов и применяемых ставках мы писали в статье «Страховые взносы в ПФР, ФФОМС и ФСС в 2016 году».

Как заполнять РСВ-1?

Сама форма РСВ-1 и то, как ее заполнять, описано в официально утвержденном постановлении Правления ПФР от 16 января 2014 г. № 2п.

В этот документ 4 июня 2015 года согласно постановлению Правления ПФР от 04.06.2015 № 194 п были внесены изменения.

Нововведения связаны со изменениями в порядке расчета взносов. Так, с начала 2015 года уменьшилось количество компаний, которые имеют право на применение сниженных тарифов по страховым взносам. Кроме того, была отменена предельная база для взносов в Фонд медицинского страхования.

Отчет по форме РСВ-1 должны сдавать компании и ИП, если у них есть наемные работники. Если страхователь зарплату не начислял, то ему нужно сформировать и сдать нулевой расчет.

Сроки сдачи отчета по форме РСВ-1

Страховые взносы сдаются по периодам: в I квартале, за полугодие, за девять месяцев и за год. Бумажные отчеты РСВ-1 нужно сдать еще в течение полутора месяца после того, как отчетный период завершится, а электронные — в течение одного месяца и 20 дней. Сдадите позже — отчет не примут. Однако, если крайний срок сдачи попадает на нерабочие дни, то он автоматически сдвигается на ближайший рабочий день.

Сроки сдачи отчетность по форме РСВ-1 в 2016 году

- за I квартал — до 16 мая бумажный или до 20 мая в электронный;

- за 6 месяцев — до 15 августа бумажный или до 22 августа электронный;

- за 9 месяцев — до 15 ноября бумажный или до 21 ноября электронный;

- за весь 2016 год — до 15 февраля 2017 года бумажный или до 20 февраля 2017 года электронный.

В каком порядке заполнять РСВ-1?

Форма РСВ-1 — это титульный лист и последующие за ним шесть стандартных разделов.

Всем организациям без исключения нужно заполнить титульный лист и первые два раздела. Остальные разделы нужно заполнить и представить только в случае, если есть данные для них. В 1 и 2 разделах содержится общая информация о заработке сотрудников организации, о тарифах взносов, о начисленных и уплаченных взносах на пенсионное и медицинское страхование.

Раздел 3 – заполняется компаниями с пониженными тарифами страховых взносов. В этом разделе они подтверждают свое право на применение пониженного тарифа.

Раздел 4 – в нем содержатся данные о перерасчетах за прошлые отчетные периоды.

Раздел 5 – в нем содержится информация по выплатам и иным вознаграждениям, начисленным за деятельность, осуществляемую в студотряде по трудовым и гражданско-правовым договорам.

Раздел 6 – здесь описаны индивидуальные сведения по сотрудникам. На каждого сотрудника или работающего по договору ГПХ заполняется отдельная страница, содержащая сведения о заработке, начисленных страховых взносах в ПФР, а также о страховом стаже за три последних месяца отчетного период.

Остались вопросы? Смотрите на вебинар по отчетности за 1 квартал 2016 года.

Бланк РСВ-1

На нашем сайте вы можете бесплатно скачать бланк формы РСВ-1 по приведенной ниже ссылке:

Автор статьи: Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и пособий и отправки отчетности в ФНС, ПФР, ФСС и Росстат. Сервис подходит для совместной работы бухгалтера и директора.

Попробовать бесплатно на 30 дней

www.b-kontur.ru

Форма РСВ-1 в 2018 году

Раздел 6 Расчета заполняется и представляется плательщиками на всех застрахованных лиц, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений, гражданско-правовых договоров и др.

Раздел 6 формируется в пачки. Количество сведений в пачке не должно превышать 200 штук. Пачка сведений описью не сопровождается.

Сведения, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физических лиц, за последние три месяца отчетного периода, то есть в подразделах 6.4 — 6.8 данные содержатся только в строках 400, 410 подраздела 6.4, в строках 700, 710 подраздела 6.7, не представляются.

Сведения с разными типами корректировки сведений («исходная», «корректирующая» и «отменяющая») формируются в отдельные пачки документов.

Сведения, корректирующие данные за предыдущие отчетные периоды (тип корректировки сведений «корректирующая» и «отменяющая»), представляются вместе со сведениями с типом корректировки сведений «исходная» за период, в котором корректируются данные, по формам представления сведений и правилам их заполнения, действовавшим в том периоде, за который представляются корректирующие (отменяющие) сведения.

Пачки, содержащие корректирующие или отменяющие сведения по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-4, должны содержать формы с одним типом договора и одним кодом категории застрахованного лица.

Подраздел 6.1. Сведения о застрахованном лице.

Подраздел 6.1 заполняется плательщиком в именительном падеже.

При заполнении подраздела 6.1:

В графе 1 указывается фамилия застрахованного лица, на которое заполняется Раздел 6.

В графе 2 указывается имя застрахованного лица, на которое заполняется Раздел 6.

В графе 3 указывается отчество застрахованного лица, на которое заполняется Раздел 6 (заполняется при наличии).

В графе 4 указывается страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС).

Поле «Сведения об увольнении застрахованного лица» заполняется проставлением символа «X» в отношении застрахованных лиц, работавших по трудовому договору и уволенных по состоянию на конец отчетного периода в последние три месяца отчетного периода.

Поле «Сведения об увольнении застрахованного лица» не заполняется в случае работы застрахованного лица по договору гражданско-правового характера.

Подраздел 6.2. Отчетный период.

В поле «Отчетный период (код)» проставляется период, за который представляется Расчет. Отчетными периодами признаются I квартал, полугодие, девять месяцев календарного года, календарный год, которые обозначаются соответственно как «3», «6», «9» и «0».

В поле «Календарный год»

Подраздел 6.3. Тип корректировки сведений.

В поле «исходная», «корректирующая», «отменяющая» заполняется одно из значений символом «X»:

Поле «исходная» — сведения, первый раз представляемые плательщиком страховых взносов за застрахованное лицо.

Если представленный раздел 6 типа корректировки сведений «исходная» был возвращен плательщику страховых взносов из-за содержащихся в нем ошибок, взамен него представляется «исходная» форма.

Поле «корректирующая» — сведения, представляемые с целью изменения ранее поданных сведений о застрахованном лице за указанный отчетный период.

В случае если плательщик страховых взносов не менял местонахождение и регистрационный номер у плательщика не менялся, то при заполнении подраздела 6.3 «Тип корректировки сведений» раздела 6 Расчета реквизит «Регистрационный номер в ПФР в корректируемый период» не заполняется.

В случае перерегистрации плательщика страховых взносов при подаче корректирующего раздела 6 обязательным является заполнение реквизита «Регистрационный номер в ПФР в корректируемый период».

В разделе 6 с типом корректировки сведений «корректирующая» указываются сведения в полном объеме как корректируемые (исправляемые), так и сведения, не требующие корректировки. Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете данные, учтенные на основании «исходной» формы.

Разделы 6 с типом корректировки сведений «корректирующая» («отменяющая») представляются вместе с Разделом 6 «исходная» форма за отчетный период, в котором была обнаружена ошибка.

Поле «отменяющая» — сведения, подаваемые с целью полной отмены ранее поданных сведений о застрахованном лице за указанный отчетный период.

В случае перерегистрации страхователя при подаче отменяющей формы обязательным является заполнение поля «Регистрационный номер в ПФР в корректируемый период».

В «отменяющей» форме заполняются поля по «Тип корректировки сведений» включительно и код категории застрахованного лица.

«Отменяющие» формы представляются вместе с «исходными» формами за отчетный период, в котором была обнаружена ошибка.

Поля «Отчетный период (код)», «Календарный год» заполняется только для форм с типом «корректирующая» или «отменяющая».

Подраздел 6.4. Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица.

В подразделе 6.4 указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов — страхователями в пользу физического лица, при указании нескольких кодов категорий застрахованного лица, количество строк в подразделе 6.4 должно быть соответственно увеличено.

При представлении сведений, корректировка которых не связана с изменением тарифа страховых взносов (кода категории застрахованного лица), в форме с типом «корректирующая» заполняются все показатели формы, как корректируемые, так и не требующие корректировки.

При представлении сведений, корректировка которых связана с изменением тарифа страховых взносов (кода категории застрахованного лица), в форме с типом «корректирующая» заполняются все показатели формы, как корректируемые, так и не требующие корректировки. При этом в форме с типом «корректирующая» указываются два (или более) кода категории застрахованного лица: отменяемый и тот, в соответствии с которым вновь начислены страховые взносы («новый» код).

При представлении сведений, корректировка которых связана с отменой данных по одному тарифу страховых взносов (кода категории застрахованного лица) и изменением данных по другому тарифу страховых взносов (то есть исходная форма сведений содержит более одного кода категории застрахованного лица), в форме с типом «корректирующая» заполняются все показатели формы, как корректируемые, так и не требующие корректировки. При этом в форме с типом «корректирующая» указываются два (или более) кода категории застрахованного лица: отменяемый и тот, в соответствии с которым вновь начислены страховые взносы («новый» код).

В случае представления корректирующих сведений на застрахованное лицо, уволенное ранее отчетного периода, раздел 6 с типом «исходная» за текущий отчетный период на данное застрахованное лицо не заполняется, представляется только форма, корректирующая сведения за предшествующие отчетные (расчетные) периоды.

При заполнении подраздела 6.4:

- В графах по строке 400 (410 и т.д.) «Всего с начала расчетного периода, в том числе за последние три месяца отчетного периода» указываются значения соответствующих показателей нарастающим итогом (с учетом сумм перерасчета) с начала расчетного периода, в рублях и копейках. При наличии значений в графе 7 строк 400, 410 и т.д. значения графы 5 подраздела 6.4 соответствующей строки (400, 410 т.д.) не должны равняться «0»;

- По строке 401 (411 и т.д.) «1 месяц» подраздела 6.4 указываются значения соответствующих показателей за первый месяц последних трех месяцев отчетного периода, в рублях и копейках;

- По строке 402 (412 и т.д.) «2 месяц» подраздела 6.4 указываются значения соответствующих показателей за второй месяц последних трех месяцев отчетного периода, в рублях и копейках;

- По строке 403 (413 и т.д.) «3 месяц» подраздела 6.4 указываются значения соответствующих показателей за третий месяц последних трех месяцев отчетного периода, в рублях и копейках.

При отсутствии сведений строки не заполняются.

В графе 3 указывается код категории застрахованного лица в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению N 2 к настоящему Порядку.

В графе 4 указывается сумма выплат и иных вознаграждений, начисленных плательщиком страховых взносов в пользу физического лица в рамках трудовых отношений и по гражданско-правовым договорам:

- Сумма значений, указанных в строках 400, 410 и т.д. графы 4 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна быть меньше или равна сумме значений, указанных в строке 200 графы 3 всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 401, 411 и т.д. графы 4, должна быть больше или равна сумме значений по формуле (строка 200 графы 4 минус строка 201 графы 4) всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 402, 412 и т.д. графы 4, должна быть больше или равна сумме значений по формуле (строка 200 графы 5 минус строка 201 графы 5) всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 403, 413 и т.д. графы 4, должна быть больше или равна сумме значений по формуле (строка 200 графы 6 минус строка 201 графы 6) всех подразделов 2.1 Расчета;

- Указание значений «Всего с начала расчетного периода, в том числе за последние три месяца отчетного периода» (строки 400, 410 и т.д.) обязательно при условии наличия сведений в строках 401 — 403, 411 — 413 и т.д.

В графе 5 указывается база для начисления страховых взносов на обязательное пенсионное страхование с сумм выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов (в рамках трудовых отношений и по гражданско-правовым договорам):

- Сумма значений, указанных в строках 400, 410 и т.д. графы 5 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна быть меньше или равна сумме значений, указанных в строке 204 графы 3 всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 401, 411 и т.д. графы 5, должна быть равна сумме значений, указанных в строке 204 графы 4 всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 402, 412 и т.д. графы 5, должна быть равна сумме значений, указанных в строке 204 графы 5 всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 403, 413 и т.д. графы 5, должна быть равна сумме значений, указанных в строке 204 графы 6 всех подразделов 2.1 Расчета.

В графе 6 указывается база для начисления страховых взносов на обязательное пенсионное страхование с сумм выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, по гражданско-правовым договорам.

Значения, указанные во всех строках графы 6 не должны превышать значений, указанных в соответствующих строках графы 5 подраздела 6.4.

В графе 7:

- Сумма значений, указанных в строках 400, 410 и т.д. графы 7 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование, превышающих предельную величину базы для начисления страховых взносов, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна быть меньше или равна сумме значений, указанных в строке 203 графы 3 всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 401, 411 и т.д. графы 7, должна быть равна сумме значений, указанных в строке 203 графы 4 всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 402, 412 и т.д. графы 7, должна быть равна сумме значений, указанных в строке 203 графы 5 всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 403, 413 и т.д. графы 7, должна быть равна сумме значений, указанных в строке 203 графы 6 всех подразделов 2.1 Расчета;

- Значения, указанные во всех строках графы 4, должны быть больше или равны сумме значений в соответствующих строках граф 5 и 7.

Подраздел 6.5. Сведения о начисленных страховых взносах.

В подразделе 6.5 указывается сумма страховых взносов на обязательное пенсионное страхование, начисленная по всем тарифам страховых взносов в последние три месяца отчетного периода с выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, в рублях и копейках.

Плательщиками страховых взносов, осуществляющими выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, подраздел 6.5 не заполняется в отношении застрахованных лиц — членов экипажей судов.

В случае если в течение отчетного периода был изменен код категории застрахованного лица, в подразделе 6.5 указывается итоговая сумма начисленных страховых взносов, рассчитанная исходя из тарифов по всем категориям застрахованных лиц.

При отсутствии сведений подраздел 6.5 не заполняется.

Подраздел 6.6. Информация о корректирующих сведениях.

Подраздел 6.6 заполняется в формах с типом сведений «исходная» в случае, если в последние три месяца отчетного периода плательщиком страховых взносов корректируются данные, представленные в предыдущие отчетные периоды.

При наличии данных в подразделе 6.6 дополнительно, в обязательном порядке предоставляются корректирующие (отменяющие) разделы 6 и (или) формы СЗВ-6-1, и (или) СЗВ-6-2, и (или) СЗВ-6-4.

Корректирующие (отменяющие) сведения представляются по формам представления сведений индивидуального (персонифицированного) учета, действовавшим в том периоде, за который выявлены ошибки (искажения).

При корректировке сведений за отчетные периоды, начиная с I квартала 2014 года, сведения о суммах перерасчета страховых взносов указываются в графе 3.

При корректировке сведений за отчетные периоды 2010 — 2013 гг. сведения о суммах перерасчета страховых взносов указываются в графах 4 и 5.

Подраздел 6.7. Сведения о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в частях 1, 2 и 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

В подразделе 6.7 указывается сумма выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица, занятого на работах, дающих право на досрочное назначение пенсии, за последние три месяца отчетного периода с помесячной разбивкой в рублях и копейках.

При указании нескольких кодов специальной оценки условий труда количество строк в подразделе 6.7 должно быть увеличено соответственно.

В графах по строке 700 (710 и т.д.) «Всего с начала расчетного периода, в том числе за последние три месяца отчетного периода» указываются значения соответствующих показателей нарастающим итогом (с учетом сумм перерасчета) с начала расчетного периода;

Сумма выплат и иных вознаграждений, начисленных в пользу застрахованного лица, занятого на видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, указывается в графе 4.

- сумма значений, указанных в строках 700, 710 и т.д. графы 4 всех сведений, для которых не указан код специальной оценки условий труда (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в строке 223 графы 3 подраздела 2.2 Расчета;

- сумма значений, указанная в строках 701, 711 и т.д. графы 4, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 223 графы 4 подраздела 2.2 Расчета;

- сумма значений, указанная в строках 702, 712 и т.д. графы 4, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 223 графы 5 подраздела 2.2 Расчета;

- сумма значений, указанная в строках 703, 713 и т.д. графы 4, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 223 графы 6 подраздела 2.2 Расчета.

Сумма выплат и иных вознаграждений, начисленных застрахованному лицу, занятому на видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, отражается в графе 5 подраздела 6.7.

- сумма значений, указанных в строках 700, 710 и т.д. графы 5 всех сведений, для которых не указан код специальной оценки условий труда (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 2 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в строке 233 графы 3 подраздела 2.3 Расчета;

- сумма значений, указанная в строках 701, 711 и т.д. графы 5, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 233 графы 4 подраздела 2.3 Расчета;

- сумма значений, указанная в строках 702, 712 и т.д. графы 5, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 233 графы 5 подраздела 2.3 Расчета;

- сумма значений, указанная в строках 703, 713 и т.д. графы 5, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 233 графы 6 подраздела 2.3. Расчета.

Сумма значений, указанных в строках 700, 710 и т.д. графы 4 и/или графы 5 всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 4 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в графе 3 строки 243 подраздела 2.4 Расчета.

Сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 4, и включенных как приложение к Расчету, должна иметь значение, равное указанному в строках 243 подраздела 2.4 Расчета в соответствии с подклассом условий труда.

Сумма значений, указанных в строках 700, 710 и т.д. графы 4 и/или графы 5 всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.4 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в графе 3 строки 249 подраздела 2.4 Расчета.

Сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.4, и включенных как приложение к Расчету, должна иметь значение, равное указанному в строках 249 подраздела 2.4 Расчета в соответствии с подклассом условий труда.

Сумма значений, указанных в строках 700, 710 и т.д. графы 4 и/или графы 5 всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.3 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в графе 3 строки 255 подраздела 2.4 Расчета.

Сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.3, и включенных как приложение к Расчету, должна иметь значение, равное указанному в строках 255 подраздела 2.4 Расчета в соответствии с подклассом условий труда.

Сумма значений, указанных в строках 700, 710 и т.д. графы 4 и/или графы 5 всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.2 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в графе 3 строки 261 подраздела 2.4 Расчета.

Сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.2, и включенных как приложение к Расчету, должна иметь значение, равное указанному в строках 261 подраздела 2.4 Расчета в соответствии с подклассом условий труда.

Сумма значений, указанных в строках 700, 710 и т.д. графы 4 и/или графы 5 всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.1 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в графе 3 строки 267 подраздела 2.4 Расчета.

Сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.1, и включенных в состав Расчета, должна иметь значение, равное указанному в строках 267 подраздела 2.4 Расчета в соответствии с подклассом условий труда.

Указание значений «Всего с начала расчетного периода, в том числе за последние три месяца отчетного периода» (строки 700, 710 и т.д.), обязательно при условии наличия сведений в строках 701 — 703, 711 — 713 и т.д.

Код специальной оценки условий труда по результатам специальной оценки условий труда и (или) аттестации рабочих мест по условиям труда указывается в графе 3 подраздела 6.7 и заполняется в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению N 2 к настоящему Порядку.

Подраздел 6.8. Период работы за последние три месяца отчетного периода.

Даты, указанные в графах 2, 3, должны находиться в пределах отчетного периода и заполняются: «с (дд.мм.гггг.)» по «по (дд.мм.гггг.)».

При наличии в отчетном периоде у застрахованного лица периодов трудовой деятельности в рамках трудового договора и гражданско-правого договора периоды работы указываются отдельными строками по каждому из видов договоров (оснований).

При этом период стажа в рамках гражданско-правого договора заполняется с отражением кода «ДОГОВОР» или «НЕОПЛДОГ» в графе 7 подраздела 6.8.

Графа 4 «Территориальные условия (код)» заполняется в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению N 2 к настоящему Порядку.

Размер районного коэффициента, установленный в централизованном порядке к заработной плате работников непроизводственных отраслей в районах Крайнего Севера и местностей, приравненных к районам Крайнего Севера, не указывается.

В случае если работник выполняет работы в течение полного рабочего дня в режиме неполной рабочей недели, период работы отражается по фактически отработанному рабочему времени.

В случае если работник выполняет работы в режиме неполного рабочего дня, отражается объем работ (доля ставки) в данный период.

Работа застрахованного лица в условиях, дающих право на досрочное назначение пенсии, отражается в Разделе 6 в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению N 2 к настоящему Порядку (графы 5 «Особые условия труда (код)», 6 и 7 «Исчисление страхового стажа» — «Основание (код)», «Дополнительные сведения», 8 и 9 «Условия досрочного назначения страховой пенсии» — «Основание (код)», «Дополнительные сведения»).

При этом код особых условий труда или условий для досрочного назначения пенсии указывается только в случае, если за период работы в условиях, дающих право на досрочное назначение пенсии, уплачены страховые взносы по дополнительному тарифу.

При выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение страховой пенсии по старости в соответствии со статьей 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, код профессии работника указывается в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению N 2 к настоящему Порядку, в следующей строке, начиная с графы «Особые условия труда». Запись кода не ограничена шириной графы.

Графы 5, 6, 7, 8 и 9 не заполняются, если особые условия труда не подтверждены документально, либо когда занятость работника в этих условиях не соответствует требованиям действующих нормативных документов.

При выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение страховой пенсии по старости, в соответствии со Списками 1 и 2 производств, работ, профессий, должностей и показателей, дающих право на льготное обеспечение, утвержденными Постановлением Кабинета Министров СССР от 26.01.1991 N 10, код соответствующей позиции Списка указывается в следующей строке, начиная с графы 5 «Особые условия труда». Запись кода не ограничена шириной графы.

Значение «СЕЗОН» заполняется только при условии, если отработан полный сезон на работах, предусмотренных перечнем сезонных работ, или полный навигационный период на водном транспорте.

Значение «ПОЛЕ» заполняется если в графе «Особые условия труда (код)» указано значение «27-6» и только при условии, что работа в экспедициях, партиях, отрядах, на участках и в бригадах на полевых работах (геологоразведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательных) выполнялась непосредственно в полевых условиях.

Для застрахованных лиц, занятых на работах, указанных в пунктах 1 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, коды особых условий труда и (или) основания для досрочного назначения страховой пенсии указываются только в случае начисления (уплаты) страховых взносов по дополнительному тарифу.

В случае отсутствия начисления (уплаты) страховых взносов по дополнительному тарифу коды особых условий труда и (или) основания для досрочного назначения страховой пенсии не указываются.

Периоды работы, дающей право на досрочное назначение страховой пенсии по старости, которая выполнялась в режиме неполной рабочей недели, но полного рабочего дня, в связи с сокращением объемов производства (за исключением работ, дающих право на досрочное назначение страховой пенсии по старости в соответствии с пунктами 13 и 19 — 21 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, а также периоды работ, определяемых Министерством труда и социальной защиты Российской Федерации по согласованию с ПФР или предусмотренных списками, которые по условиям организации труда не могут выполняться постоянно, исчисляются по фактически отработанному времени.

Количество месяцев, принимаемых к зачету в стаж на соответствующих видах работ, определяется путем деления суммарного числа фактически отработанных полных дней на число рабочих дней в месяце, исчисленное в среднем за год, 21,2 — при пятидневной рабочей неделе; 25,4 — при шестидневной рабочей неделе. Полученное после этого действия число при необходимости округляется до двух знаков. Целая часть полученного числа составляет количество календарных месяцев. Для окончательного расчета дробная часть числа переводится в календарные дни из расчета 1 календарный месяц равен 30 дням. При переводе во внимание принимается целая часть числа, округление не допускается.

Для соответствующих периодов работы, ограниченных датами «Начало периода» и «Конец периода» в графе 7 «Исчисление страхового стажа основание (код), дополнительные сведения», отражается рабочее время в переведенном в указанном порядке календарном исчислении (месяц, день).

При заполнении стажа работы осужденных лиц (месяцев, дней) указывается количество засчитанных в трудовой стаж календарных месяцев и дней работы осужденного застрахованного лица.

Заполняется только для осужденных застрахованных лиц, отбывающих наказание в местах лишения свободы.

Время пребывания под водой (часов, минут) заполняется только в отношении водолазов и других застрахованных лиц, работающих под водой.

Данные о налете часов застрахованных лиц — работников летного состава гражданской авиации (часов, минут) заполняются только в случае, если в графе «основание (код)» указано одно из значений: САМОЛЕТ, СПЕЦАВ.

Данные о налете часов застрахованных лиц, участников испытательных полетов (часов, минут) заполняются в случае, если в графе «Основание (код)» указано одно из значений ИТСИСП, ИТСМАВ, ИНСПЕКТ, ЛЕТИСП.

Объем работ (доля ставки) по занимаемой должности, выполняемой медицинскими работниками, заполняется, если в графе «основание (код)» указано одно из значений: 27-СМ, 27-ГД, 27-СМХР, 27-ГДХР.

Ставка (доля ставки) и количество учебных часов, отработанных педагогами в школах и других учреждениях для детей, заполняется, если в графе 6 «основание (код)» указано одно из значений 27-ПД, 27-ПДРК.

При этом:

- Если в графе 8 «основание (код)» указано значение 27-ПД, указание ставки (доли ставки) обязательно, указание количества учебных часов необязательно, в том числе по должностям и учреждениям, предусмотренным пунктом 6 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (работа в должности учителя начальных классов общеобразовательных учреждений, указанных в пункте 1.1 раздела «Наименование учреждений» списка, учителя расположенных в сельской местности общеобразовательных школ всех наименований (за исключением вечерних (сменных) и открытых (сменных) общеобразовательных школ) включается в стаж работы независимо от объема выполняемой учебной нагрузки).

- Если в графе 8 «основание (код)» указано значение 27-ПДРК, указание ставки и количества учебных часов обязательно по должностям и учреждениям, предусмотренным подпунктом «а» пункта 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (в стаж работы засчитывается работа в должности директора (начальника, заведующего) учреждений, указанных в пунктах 1.1, 1.2 и 1.3 (кроме детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии) и пунктах 1.4 — 1.7, 1.9 и 1.10 раздела «Наименование учреждений» списка, за период с 1 сентября 2000 г. засчитывается в стаж работы при условии ведения преподавательской работы в том же или в другом учреждении для детей в объеме не менее 6 часов в неделю (240 часов в год), а в учреждениях среднего профессионального образования, указанных в пункте 1.10 раздела «Наименование учреждений» списка, — при условии ведения преподавательской работы в объеме не менее 360 часов в год).

- Если в графе 8 «основание (код)» указано значение 27-ПДРК, указание ставки обязательно; указание количества учебных часов необязательно по должностям и учреждениям, предусмотренным подпунктом «б» пункта 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (в стаж работы засчитывается работа, выполнявшаяся при нормальной или сокращенной продолжительности рабочего времени, предусмотренной трудовым законодательством, работа в должностях директора (начальника, заведующего) детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии, а также заместителя директора (начальника, заведующего) по учебной, учебно-воспитательной, воспитательной, производственной, учебно-производственной и другой работе, непосредственно связанной с образовательным (воспитательным) процессом, учреждений, указанных в пунктах 1.1 — 1.7, 1.9 и 1.10 раздела «Наименование учреждений» списка, независимо от времени, когда выполнялась эта работа, а также ведения преподавательской работы).

Для застрахованных лиц, работающих в территориальных условиях труда или на видах работ, дающих право на досрочное назначение страховой пенсии по старости, код территориальных условий труда или код особых условий труда и условий для досрочного назначения страховой пенсии не указывается, если при отражении сведений в разделе 6.8 формы РСВ-1 указаны следующие дополнительные сведения:

- отпуск по уходу за ребенком;

- отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе), неоплачиваемый отпуск до одного года, предоставляемый педагогическим работникам, один дополнительный выходной день в месяц без сохранения заработной платы, предоставляемый женщинам, работающим в сельской местности, неоплачиваемое время участия в забастовке и другие неоплачиваемые периоды;

- повышение квалификации с отрывом от производства;

- исполнение государственных или общественных обязанностей;

- дни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха;

- отстранение от работы (недопущение к работе) не по вине работника;

- дополнительные отпуска работникам, совмещающим работу с обучением;

- отпуск по уходу за ребенком от 1,5 до 3 лет;

- дополнительный отпуск граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

- дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами.

Код «ДЕТИ» заполняется в случае предоставления одному из родителей ребенка отпуска по уходу за ребенком в возрасте до полутора лет.

Код «ДЛДЕТИ» заполняется в случае предоставления одному из родителей отпуска по уходу за ребенком в возрасте от полутора лет до трех лет.

Код «ДЕТИПРЛ» заполняется в случае предоставления отпуска по уходу за ребенком до достижения им возраста трех лет бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком.

Стаж работы может содержать несколько строк.

ip-spravka.ru

Срок сдачи РСВ-1 в 2016 году

Компании ежеквартально должны сдавать отчетность в ПФР по страховым взносам и сведения персонифицированного учета. Сдается такая отчетность по форме РСВ-1, утвержденной постановлением Правления ПФР от 16.01.2014 № 2п. Из данной статьи вы узнаете, в какие сроки представлять РСВ-1 в 2016 году

26.01.2016Срок сдачи РСВ-1. Таблица

Срок сдачи РСВ-1 зависит от того, в каком виде он сдается – на бумаге или в электронном виде. Напомним, в электронном виде РСВ-1 должны сдавать все компании, у которых среднесписочная численность работников превышает 25 человек.

Крайний срок сдачи РСВ-1 на бумаге – не позднее 15-го числа второго месяца, следующего за отчетным периодом.

В электронном виде РСВ- 1 нужно сдавать до 20-го числа второго месяца, следующего за отчетным периодом, включительно.

Если последний день срока сдачи РСВ-1 приходится на выходной или нерабочий праздничный день, то расчет можно сдать в ближайший следующий за ним рабочий день (ч. 7 ст. 4 Федерального закона от 24.07.2009 № 212-ФЗ).

Для вашего удобства сроки сдачи РСВ-1 в 2016 году мы представили в виде таблицы.

Отчетный период |

Крайний срок сдачи |

|

|---|---|---|

|

на бумаге |

в электронном виде |

|

|

I квартал 2016 года |

16.05.2016 |

20.05.2016 |

|

Первое полугодие 2016 года |

15.08.2016 |

22.08.2016 |

|

За 9 месяцев 2016 года |

15.11.2016 |

21.11.2016 |

|

2016 год |

15.02.2017 |

20.02.2017 |

Журнал Зарплата

taxpravo.ru

Расчет РСВ-1 за 2015 год и изменения в отчетности 2016 — статья в Контур.Школе

Отчет РСВ-1 в ПФР за 2015 год нужно представить в феврале 2016. Крайние сроки зависят от того, в каком виде компания будет отчитываться: на бумаге или электронно. В статье разберем нюансы заполнения расчета РСВ-1 за 2015 год, уточняющий расчет и изменения в отчетности в 2016 году.

Срок сдачи РСВ-1 за 2015 год

Сдать РСВ-1 за 2015 год, если вы отчитываетесь в бумажном виде, надо до 15 февраля 2016 года включительно. А в электронной форме — не позднее 20 февраля (в 2016 году 20 февраля — это суббота, но рабочий день). Электронно отчитываться должны все компании, среднесписочная численность которых превышает 25 человек. Остальные имеют право сдать расчет на бумаге.

Расчет сдаем по форме РСВ-1, утвержденной постановлением Правления ПФР от 16 января 2015 г. № 2п, в том же порядке, как и сдавали отчет за 9 месяцев 2015 года.

Форму расчета РСВ-1 можно скачать здесь.

Уточняющий расчет РСВ-1

Если вы обнаружили ошибку в пенсионной отчетности за полугодие или 9 месяцев 2015 года, то сдайте уточняющие расчеты. Уточненные расчеты с разделами 1–5 страхователь вправе представить в любое время. А вот раздел 6 с типом «Корректирующая» можно сдать только с расчетом за год.

В связи с новым порядком заполнения, который действует со второго полугодия 2015 года, представления расчета, его состав, зависит от даты, когда подается этот уточняющий расчет.

До 1 числа четвертого месяца, следующего за отчетным периодом, уточняющий расчет подается полным пакетом. Он содержит в себе индивидуальные сведения с типом «исходные». Изменяется лишь номер корректировки на титульном листе и указывается причина уточнения. Если причина «1» или «2», то указание индивидуальных сведений обязательно. Если причина «3», то указание индивидуальных сведений необязательно.

Если вы сдадите расчет за год и после обнаружите в нем ошибки, то уточняющий расчет вместе с индивидуальными сведениями можно будет отправить до 1 апреля 2016 года.

Есть еще один вариант уточнения данных за прошлые периоды — путем заполнения раздела 4 и строки 120 в текущем расчете. Т.е. в том расчете, который подается за наступивший расчетный период. В разделе 2 перерасчеты не должны отражаться. Также к расчету нужно приложить корректирующие сведения за прошлые периоды.

Изменения сдачи расчета РСВ-1 в 2016 году

В связи со вступлением в силу Федерального закона от 29.12.2015 № 385-ФЗ, который внес изменения в Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», теперь работодатели обязаны ежемесячно представлять в ПФР новый набор сведений. Эти данные помогут идентифицировать работающего и неработающего пенсионера, соответственно, определить законные размеры выплат и компенсаций.

В набор данных включены ФИО, СНИЛС и ИНН застрахованных лиц. Речь идет о работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, если их предмет — выполнение работ, оказание услуг.

Форму можно заполнить вручную, а можно выгрузить отчет из имеющейся базы данных. В последнем случае потребуется доработка и обновление программ расчетчиков зарплаты или кадровиков. Представлять сведения нужно не позднее 10 числа месяца, следующего за отчетным периодом. Первым отчетным периодом, за который надо подать новую форму, станет апрель 2016 года. Соответственно, в первый раз подать сведения нужно будет не позднее 10 мая 2016 года.

Изменения комментирует Елена Кулакова, ведущая вебинара «Отчетность в ПФР за 2015 год и изменения в 2016»

Онлайн-курс в Контур.Школе «Заработная плата. Средний заработок». Научитесь выполнять расчеты в самых сложных ситуациях, с использованием любой автоматизированной системы или без нее, опираясь на действующие нормативные акты. Без штрафов и претензий трудовой инспекции.

1 260 просмотров

school.kontur.ru

Форма РСВ — порядок заполнения, сроки сдачи

Одним из видов отчета, подаваемого в налоговые органы, является расчет страховых взносов (РСВ). Его необходимо заполнить и отправить в налоговую службу по месту регистрации или проживания любому юридическому или физическому лицу, которые в отчетном периоде нанимали персонал по трудовым соглашениям или договорам услуг, подряда, авторским договорам, и при этом являлись плательщиками страховых взносов за наемных работников.

Подача РСВ

С 2017 года изменился не только порядок подачи отчета, но и его форма. Ранее отчетность сдавалась в ПФР в виде нескольких форм (РСВ 1, 2, РВ 3 и ФСС 4). Начиная с прошлого года сведения необходимо предоставлять в налоговые органы по месту регистрации субъекта хозяйствования в виде одного отчет РСВ.

Однако эти формы отчетности нужно подать в том случае, если в них плательщик самостоятельно обнаружит ошибку. Например, в ходе реорганизации путем присоединения, объединенная компания подает сведения за реорганизованные юр. лица. И при составлении отчета обнаружилась ошибка за один из периодов 2016 года. В этом случае необходимо заново составить именно ту форму, в которой ошибка была, а не сдавать новый бланк РСВ.

Налоговое законодательство также обязывает сдать так называемую «нулевую» отчетность, если в отчетном периоде нанимался персонал, однако, доходов, с которых необходимо уплачивать страховые взносы наниматель не выплачивал.

Например, ИП нанял единственного работника, который был уволен в первом квартале. В этом случае за последующие кварталы подается отчет РСВ, в котором вместо сумм взносов за последние три месяца указывают нули.

Заполненная форма РСВ подается на бумажном носителе или в электронном виде. При этом выбрать способ предоставления сведений могут только те наниматели, у которых численность наемного персонала была 25 сотрудников и меньше. Для остальных — только электронная форма, с заверением ее при помощи ЭЦП.

Предоставляют отчет РСВ в налоговую по месту регистрации или проживания плательщика. Если компания имеет разветвленную филиальную сеть и удаленные подразделения обладают правами юр. лица, то каждый такой филиал отчитывается самостоятельно. Исключение сделано только для тех подразделений организации, которые находятся за пределами РФ.

За иностранный филиал, представительство или отделение, отчетность заполняет и подает головной офис компании.

Отчетность необходимо предоставить всем субъектам хозяйствования, которые платили за своих работников взносы на пенсионное или медицинское страхование. Кроме того, подача сведений, касается также компаний, которые оплачивали больничные листы (в том числе и по беременности и родам) наемному персоналу, с последующим зачетом этих средств в счет страховых взносов или возврата их из бюджета.

Сроки подачи РСВ

Отчетным периодом для этого вида отчета является календарный год, поэтому форму РСВ заполняют все, кто нанимал персонал и уплачивал страховые взносы за работников, хотя бы один раз в год. Сама форма заполняется ежеквартально (нарастающим итогом) и в целом за год.

Сроки сдачи РСВ, установлены ст. 431 НК РФ. Отправить отчет в налоговые органы необходимо не позднее 30 числа, следующего за кварталом или годом, месяца.

Например, подать РСВ за первое полугодие 2018 года нужно не позднее 30 июля.

Если последний день подачи сведений приходится на выходной день или официальный праздник, то сдать его нужно на следующий рабочий день.

Вместе с тем, лучше не затягивать до последнего дня с передачей сведений в ФНС, поскольку при обнаружении в нем ошибки, плательщик может быть освобожден от ответственности за неверно предоставленные данные, если он успел увидеть расхождение самостоятельно до окончания сроков сдачи отчетности и проверки ее налоговой службой.

В этом случае, плательщик просто подает уточненные данные, и принятой считаются сведения, которые он предоставил взамен ошибочных.

Если субъект хозяйствования находится в стадии ликвидации, то последний раз он обязан предоставить сведения о страховых взносах до подачи ликвидационного баланса, а предприниматели — до момента обращения с заявлением о госрегистрации сведений о прекращении деятельности.

При этом отчетный период будет считаться от начала года до даты предоставления в налоговую последнего РСВ.

Порядок заполнения РСВ

Новая форма отчетности и правила ее заполнения утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

Несмотря на большой объем формы РСВ, заполнять ее полностью нет необходимости. Обязательными для всех субъектов хозяйствования являются:

- титульный лист формы;

- первый раздел;

- приложения № 1 (подразделы 1.1, 1.2) и № 2;

- третий раздел формы.

Внесение сведений в остальные разделы и приложения зависит от нескольких факторов.

- Во-первых, наем персонала на места, которые по результатам оценки имеют 3 и 4 класс опасности по условиям труда. Такие субъекты хозяйствования несут дополнительную нагрузку, в виде повышенных страховых взносов. Им необходимо заполнить еще и подразделы 1.3, 1.4, приложения № 1.

- Во-вторых, оплата больничных листов. При такой форме взаимодействия с органами соцзащиты необходимо внести сведения в приложения № 3 и № 4.

- В-третьих, льготный режим ставок по страховым взносам. Те компании и предприниматели, которые его используют, дополнительно заполняют приложения № 5 — 8 первого раздела.

- В-четвертых, наем на работу людей, у которых нет российского гражданства. Субъекты хозяйствования, использующие труд иностранных сотрудников, предоставляют в налоговые органы заполненное приложение № 9.

- В-пятых, заключение договоров с трудовыми отрядами, сформированными из студентов. В таком случае РСВ дополняют приложением № 10.

- В-шестых, ведение хозяйственной деятельности в форме КФХ. Для глав и работников фермерских хозяйств необходимо заполнить сведения во втором разделе формы РСВ.

Внесение сведений в форму отчета РСВ

При заполнении отчета необходимо придерживаться нескольких простых правил. При передаче сведений на бумажном носителе поля формы заполняют синей или черной ручкой. Если обнаружена ошибка, то сведения зачеркивают и меняют на верное число по правилам исправления бухгалтерских документов.

Использование корректоров, подчисток и других способов исправления запрещено. Такой отчет налоговая служба вернет или признает неверно заполненным с последующими санкциями за несвоевременное или некорректное предоставление сведений.

При заполнении формы вручную все текстовые значения пишут большими печатными буквами. В электронном виде необходимо использовать шрифт Courier New, размер 16 — 18. На бумажном носителе каждая страница отчета должна быть распечатана на отдельном листе, двухсторонняя печать не допускается, кроме того, заполненный бланк скрепляют таким образом, чтобы не было повреждений текстового содержимого документа.

Ячейки для ввода данных заполняют слева направо. При этом пустые ячейки прочеркивают. Если какие-либо сведения о суммах выплат отсутствуют, в таких клеточках проставляют цифру «ноль».

Например, ИНН плательщика состоит из 9 цифр, тогда как поле для его внесения имеет размер 12 знаков. Заполняется оно следующим образом «235478021—». Аналогично поступают и со сведениями о суммах выплат и взносов. Например, сумма зарплаты в текущем периоде составила 320 000 рублей. Сведения вносят так: «320000—». Если подается нулевой отчет, то в поле с суммой выплат просто ставят «0».

Для заполнения дробных значений, в полях для заполнения проставлена точка, а затем еще две ячейки.

Сведения о суммах в них проставляют следующим образом «52000—-.05».

Каждый лист отчета подписывает руководитель организации и ставит дату заполнения. При наличии печати организации, ее оттиск проставляют на титульном листе заполненного отчета.

Коды отдельных видов деятельности, реорганизации, региона подачи и т. д. можно посмотреть в приложениях к порядку заполнения РСВ или на сайте ФНС.

Нюансы заполнения отдельных разделов и приложений

В титульном листе поля для подтверждения достоверности данных заполняют либо сведениями о руководителе плательщика, либо о компании, которая заполняла отчет, например, при ведении бухучета по договору оказания услуг. В случае представительства, необходимо дополнительно приложить к отчету документ его подтверждающий (договор, доверенность и т. д.).

В титульном листе сведения о плательщике, не являющемся предпринимателем, заполняют только в том случае, если физ. лицо, предоставляющее отчет не имеет регистрации в качестве ИП и не может заполнить данные об ИНН.

В первом разделе плательщики, которые выплачивают деньги по больничным листам своим работникам с возмещением или зачетом сумм выплат в страховые взносы заполняют либо сведения об уплаченных взносах (если возмещение меньше сумм взносов), либо сведения о превышении оплат больничных листов над суммами взносов. Проставлять отрицательные значения в РСВ нельзя.

При наличии на предприятии рабочих мест различной классности вредности сведения о дополнительных страховых взносах заполняют в разрезе каждого тарифа. Соответственно и листов с подразделами 1.3 — 1.4 будет несколько.

Аналогичным образом заполняется третий раздел формы, о взносах по каждому застрахованному лицу. Если работников несколько, то каждому из них отводится один лист третьего раздела.

Ответственность за несвоевременную подачу или неверные сведения в РСВ

После предоставления сведений, налоговые органы их проверяют и в случае расхождения данных в отчете или с другими формами контроля направляют уведомление плательщику. При этом ему дается срок в 5 дней (при электронной форме подачи) и 10-тидневный срок, если уведомление об ошибке было направлено обычной почтой, для исправления ошибочных сведений и повторного предоставления РСВ в налоговую службу.

Кроме того, плательщик может самостоятельно обнаружить ошибки, исправить их до проведения проверки сотрудниками ФНС и предоставить исправленные сведения в налоговый орган.

В этих двух случаях ответственность за недостоверную или несвоевременно поданную отчетность не наступит.

В налоговом кодексе предусмотрено несколько видов штрафных санкций. Не та форма заполнения отчета будет стоить плательщику 200 рублей.

Если по результатам проверки будет выявлено занижение базы для уплаты страховых взносов или неправильное их исчисление, то штраф составит 20 % от расхождения между оплаченными взносами и их реальным размером.

Предоставление ошибочных сведений о персональных данных наемных работников, суммах страховых взносов, суммах возмещений выльется в дополнительные 500 рублей.

За несвоевременную подачу отчетности РСВ или опоздание с уплатой взносов накажут в размере 5 % — 30 % (не меньше 1 000 рублей), в зависимости от количества месяцев просрочки.

Налоговое ведомство может привлечь к ответственности плательщика, даже в случае расхождений в сведениях, указанных в первом и третьем разделе РСВ. Такой отчет автоматически будет считаться недостоверным.

Действующий с прошлого года порядок предоставления сведений о страховых взносах значительно упростил подачу отчетности. Вместо нескольких форм разработана одна форма РСВ. Из нее убраны дублирующиеся и избыточные сведения, а подается она в ФНС. Объем необходимых сведений зависит от вида уплачиваемых взносов, формы страхования и количества наемных работников.

За несвоевременную или недостоверную информацию о взносах, базе их исчисления или недоплату следует ответственность в виде штрафов.

delatdelo.com

Отчетность в ПФР: РСВ-1 + индивидуальные сведения

До 15 мая 2014 года включительно надо сдать в Пенсионный фонд расчет РСВ-1 за I квартал текущего года. Форма расчета и порядок ее заполнения новые (утверждены постановлением Правления ПФР от16 января 2014г. №2п). Но они применяются только с этого года. Корректирующие сведения за прошлые периоды надо представлять по старым формам.

Главное отличие новой РСВ-1 от предыдущей: теперь это не только расчет по взносам, но и сведения персонифицированного учета. То есть представлять в фонд надо один вид отчетности вместо двух. Но за опоздание возможно два штрафа (см. ниже). Рассмотрим все основные изменения.

Обратите внимание! За опоздание сновой РСВ-1 возможно два штрафа

В Минтруде нас заверили, что за опоздание с единой новой пенсионной отчетностью теперь можно штрафовать лишь по одному основанию — за то, что вовремя не сдан расчет по взносам (минимум 1000 руб. по ст. 46 Федерального закона от24 июля 2009г. №212-ФЗ). В то же время в Пенсионном фонде считают иначе и настаивают на двух штрафах — ведь ответственность предусмотрена двумя разными законами. Штраф за опоздание с расчетом РСВ-1 прописан в Законе №212-ФЗ, а ответственность за несдачу сведений персонифицированного учета — в статье 17 Федерального закона от 1 апреля 1996 г. № 27-ФЗ.

Титульный лист

Основное изменение: больше не надо писать адрес регистрации, ОГРН и ОКАТО.

Титульный лист стал проще. На нем больше нет граф ОКАТО и ОГРН. Новый код ОКТМО также не пишут. Строки, в которых раньше отражали адрес регистрации, отсутствуют. Поэтому могут возникнуть сомнения: куда сдавать расчет? Отчитываться надо, как и раньше, по месту постановки на учет, то есть в отделение ПФР по юридическому адресу компании.

Обратите внимание! Титульный лист, разделы 1 и 2 обязаны сдавать все компании, даже если весь квартал не вели деятельность, выплаты и взносы не начисляли.

Но допустим, у организации есть обособленные подразделения с отдельным расчетным счетом, которые самостоятельно начисляют зарплату и иные выплаты. Такие подразделения надо ставить на учет в ПФР по их местонахождению. Они самостоятельно платят взносы и сдают расчеты РСВ-1 по своему месту учета (ч. 11 ст. 15 Федерального закона от24 июля 2009г. №212-ФЗ, далее — Закон №212-ФЗ). Данные о выплатах и взносах, начисленных этими подразделениями, не надо включать в расчет, который компания отправит по местонахождению головного офиса.

Раздел 1

Основное изменение: появились новые отдельные графы для взносов за 2010–2013 годы и за период с 2014 года.

Раздел 1 стал немного сложнее. Теперь в нем надо отдельно выделять пенсионные взносы, начисленные и уплаченные за 2010–2013 годы. Причем с разбивкой на страховую и накопительную части (это графы 4 и 5). А пенсионные взносы за периоды начиная с 2014 года надо показать в графе 3. Причина в том, что с начала текущего года пенсионные взносы надо перечислять одной платежкой — они все идут на страховую часть пенсии. В предыдущие же годы надо было распределять платежи между страховой и накопительной частями. Медицинские взносы, а также взносы в ПФР по дополнительным тарифам по-прежнему надо уплачивать разными платежками. Поэтому каждый из этих видов взносов показывают в отдельной графе раздела 1 (графы 6, 7 и 8).

Четыре вопроса о сдаче и оформлении новой РСВ-1

Когда сдавать РСВ-1 строго в электронном виде?

Отчитываться через Интернет обязательно, если среднесписочная численность за прошлый год превышает 50 человек (ч. 10 ст. 15 Закона №212-ФЗ). Но чиновники планируют снизить этот показатель (подробности — в материале «В Минтруде рассказали, какизменятся взносы ипокаким тарифам их сейчас платить»).

Сколько сведений может быть в одном файле?

Сведения по застрахованным людям можно сдавать максимум по 200 штук в одном файле. Если количество сотрудников, на которых заполнен раздел 6, превышает 200 человек, надо формировать новый файл. И визировать электронной подписью каждый файл.

Суммы уплаченных взносов в РСВ-1 надо округлять?

Да, надо округлять по правилам арифметики. Из-за этого по строке 150 раздела 1 РСВ-1 бывает положительная разница менее 1 руб. Но требовать ее уплаты сотрудники фонда не вправе (письмо Минтруда России от14 февраля 2013г. №17–4/264).

Можно ли в РСВ-1 показатели отражать с минусом?

Можно, но только в разделе 1 по строкам 100, 111–120, 140–150. В них пишут начисленные и уплаченные взносы (письмо ПФР от11 октября 2012г. №30–21/14846). Данное письмо посвящено старой форме расчета, но применимо и к новой.

Подраздел 2.1

Основное изменение: стало меньше строк, поскольку больше не надо делить выплаты по возрасту работников.

В подразделе 2.1 есть строки, где приводят данные по расчету взносов на обязательное пенсионное страхование. Раньше в этом блоке все выплаты надо было указывать с разбивкой по возрасту работников: сначала приводили выплаты сотрудникам 1966 года рождения и старше, далее — работникам 1967 года рождения и моложе. Теперь такой разбивки нет.

Суммы взносов также надо было делить на страховую и накопительную части пенсии. Сейчас строки для указания взносов на накопительную часть отсутствуют. Пенсионные взносы пишут общей суммой, поскольку они целиком идут на страховую часть пенсии. Блок про медицинские взносы не изменился. Ведь тариф взносов и раньше не зависел от возраста и статуса (иностранец или нет). Здесь все так же 6 строк.

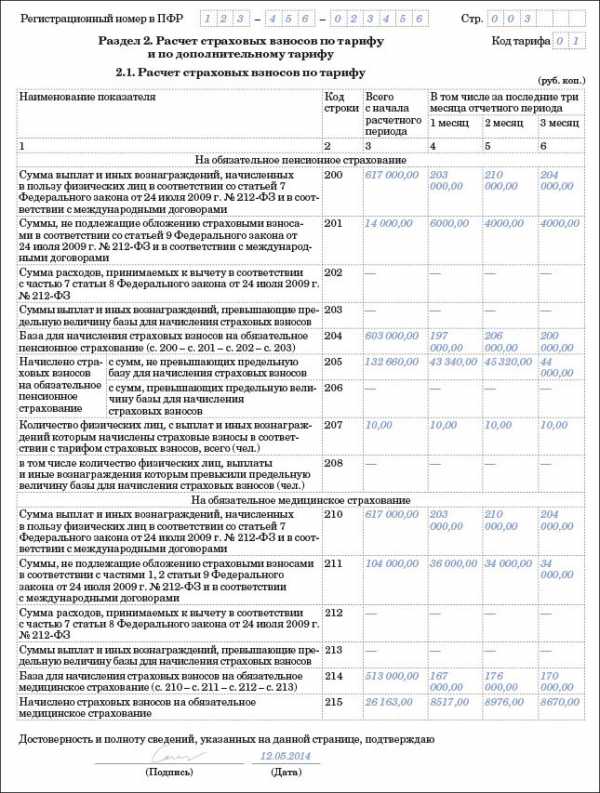

Пример 1. Как заполнять подраздел 2.1

ООО «Радуга» применяет базовые тарифы по страховым взносам. В компании трудятся десять сотрудников. Из них два человека — временно пребывающие в России иностранцы, с которыми заключены бессрочные трудовые договоры. Данные обо всех вознаграждениях, начисленных работникам в I квартале 2014 года, представлены в таблице ниже.

Сведения о доходах работников ООО «Радуга» в I квартале 2014 года

|

Выплаты |

Всего (руб.) |

Зарплата, премии (руб.) |

Больничные (руб.) |

Матпомощь работникам (руб.) |

|

|

не превышающая 4000 руб. на каждого |

свыше 4000 руб. на каждого |

||||

|

Начислено сотрудникам, всего, в том числе: |

617 000 |

597 000 |

6000 |

8000 |

6000 |

|

за январь |

203 000 |

197 000 |

6000 |

— |

— |

|

за февраль |

210 000 |

200 000 |

— |

4000 |

6000 |

|

за март |

204 000 |

200 000 |

— |

4000 |

— |

|

В том числе временно пребывающим иностранцам: |

90 000 |

90 000 |

— |

— |

— |

|

за январь |

30 000 |

30 000 |

— |

— |

— |

|

за февраль |

30 000 |

30 000 |

— |

— |

— |

|

за март |

30 000 |

30 000 |

— |

— |

— |

Расчет взносов в ПФР. Все выплаты персоналу, кроме больничных и льготной матпомощи, подпадают под пенсионные взносы. Следовательно, база для расчета взносов составила 603 000 руб. (617 000 – 6000 – 8000), в том числе:

- 197 000 руб. (203 000 – 6000) — в январе;

- 206 000 руб. (210 000 – 4000) — в феврале;

- 200 000 руб. (204 000 – 4000) — в марте.

Страховые взносы в ПФР за I квартал 2014 года — 132 660 руб. (603 000 руб. × 22%), в том числе:

- 43 340 руб. (197 000 руб. × 22%) — в январе;

- 45 320 руб. (206 000 руб. × 22%) — в феврале;

- 44 000 руб. (200 000 руб. × 22%) — в марте.

Предельная база в 624 000 руб. ни по одному из сотрудников превышена не была.

Расчет взносов в ФФОМС. Выплаты в пользу временно пребывающих иностранцев, больничные и матпомощь, не превышающая 4000 руб. в год на каждого сотрудника, не облагаются взносами в медстрах. Эти суммы за I квартал 2014 года составили:

- 36 000 руб. (30 000 + 6000) — в январе;

- 34 000 руб. (30 000 + 4000) — в феврале;

- 34 000 руб. (30 000 + 4000) — в марте.

Таким образом, база для расчета взносов в медстрах за I квартал 2014 года составила 513 000 руб. (617 000 – 36 000 – 34 000 – 34 000), в том числе:

- 167 000 руб. (203 000 – 36 000) — в январе;

- 176 000 руб. (210 000 – 34 000) — в феврале;

- 170 000 руб. (204 000 – 34 000) — в марте.

Страховые взносы в ФФОМС за I квартал 2014 года — 26 163 руб. (513 000 руб. × 5,1%), в том числе:

- 8517 руб. (167 000 руб. × 5,1%) — в январе;

- 8976 руб. (176 000 руб. × 5,1%) — в феврале;

- 8670 руб. (170 000 руб. × 5,1%) — в марте.

Так как компания применяет общий режим налогообложения, перед табличной частью подраздела 2.1 бухгалтер проставит код тарифа 01. Образец заполненного подраздела 2.1 смотрите ниже.

Подразделы 2.2 и 2.3

Основное изменение: стало меньше строк, поскольку больше не нужно отражать вычеты по авторским и иным аналогичным договорам.

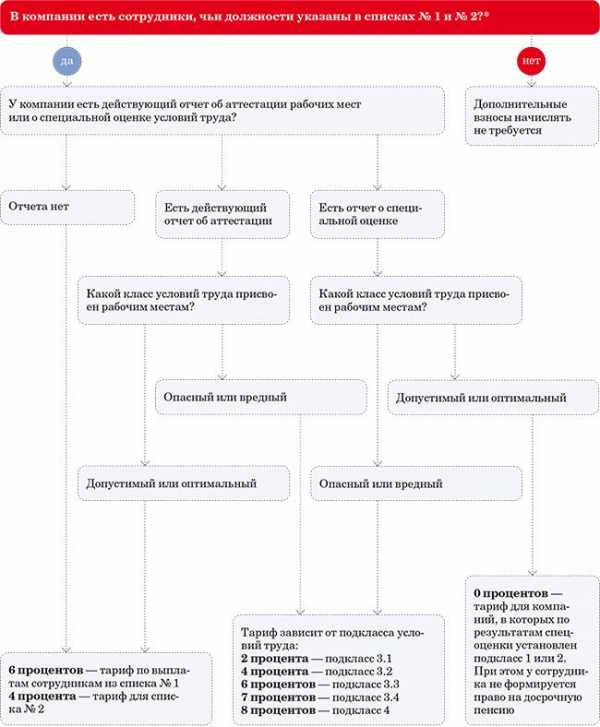

Если в компании сотрудники работают во вредных или опасных условиях труда и имеют право на досрочную пенсию, надо платить пенсионные взносы по дополнительным тарифам (ст. 58.3 Закона №212-ФЗ). Речь идет о работниках, поименованных в списках №1 и №2, утвержденных постановлением Кабинета Министров СССР от26 января 1991г. №10.

Дополнительный тариф взносов с доходов персонала из списка № 1 составляет 6 процентов. Отразить расчет взносов надо в подразделе 2.2. С выплат работникам из списка №2 тариф — 4 процента. Если компания платит взносы по такому дополнительному тарифу, заполняют подраздел 2.3. Эти подразделы остались такими же, как в прошлом году. Есть только одна небольшая техническая поправка. В подразделах 2.2 и 2.3 больше нет строк, посвященных вычетам по авторским и иным аналогичным договорам (ч. 7 ст. 8 Закона №212-ФЗ). Эти суммы надо приводить теперь только в подразделе 2.1 — там, где приводят расчет по основным, а не дополнительным тарифам.

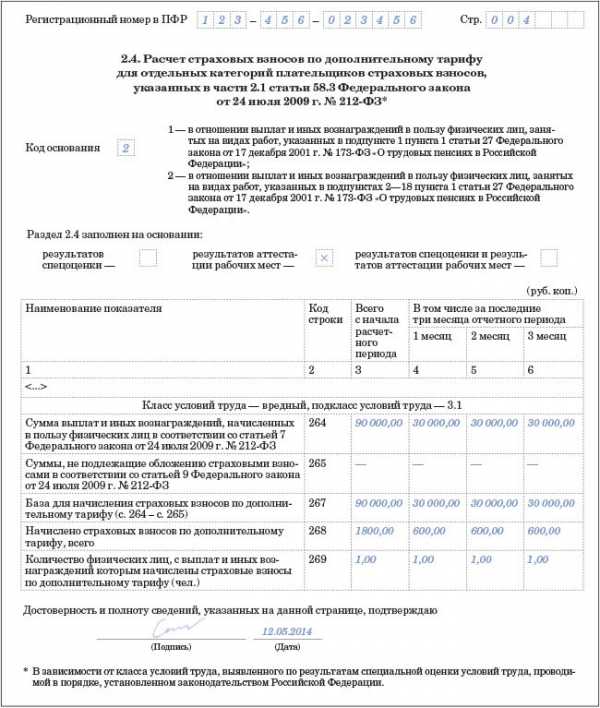

Подраздел 2.4

Основное изменение: подраздел новый, его заполняют, если есть результаты спецоценки.

В расчете РСВ-1 появился подраздел 2.4, он предназначен для отчетности по дополнительным взносам (ч. 2.1 ст. 58.3 Закона №212-ФЗ). Его не нужно заполнять, только если по итогам спецоценки установлен допустимый или оптимальный класс. В данном случае дополнительный тариф будет равен нулю.

Новый подраздел 2.4 заполнить несложно. Сперва в шапке укажите код основания: 1 — если вы приводите данные по работникам из списка №1, либо 2 — если по сотрудникам из списка №2. Возможно, в компании трудятся люди из обоих списков вредных профессий. Тогда заполните два подраздела 2.4.

Далее отметьте, на основании чего вы заполняете подраздел. Это могут быть результаты аттестации или специальной оценки (как вариант, и то и другое). Достаточно поставить символ «Х» в соответствующей графе. После этого переходите к таблице. Она включает в себя до пяти блоков — в зависимости от класса условий труда.

Обратите внимание! Результаты аттестации можно применять до самого окончания срока их действия. Но не дольше чем до 31 декабря 2018 года.

Данные о результатах спецоценки (аттестации) приводить в расчете РСВ-1 не нужно — для этого просто не предусмотрено места. Однако на камеральной проверке сотрудники ПФР могут запросить у компании отчет о проведенной спецоценке (аттестации). При этом результаты аттестации можно применять и после введения специальной оценки труда, до самого окончания срока их действия. Но не дольше чем до 31 декабря 2018 года. И только при определении тарифов для вредного или опасного класса условий труда (п. 5 ст. 15 Федерального закона от28 декабря 2013г. №421-ФЗ).

Пример 2. Как заполнять подраздел 2.4

ООО «Радуга» применяет базовые тарифы по страховым взносам. За январь—март 2014 года топограф Н. Н. Писарев заработал 90 000 руб. (по 30 000 руб. ежемесячно). Писарев может рассчитывать на досрочную пенсию. При этом по итогам аттестации рабочих мест, проведенной в апреле 2012 года, для рабочего места данного сотрудника установлен вредный класс условий труда, подкласс 3.1. На выплаты этому сотруднику нужно начислять допвзносы по тарифу 2 процента.

В течение I квартала 2014 года, кроме зарплаты, иных выплат Писарев не получал. Иных сотрудников, имеющих право на досрочную пенсию, в организации нет.

Бухгалтер компании заполнил подраздел 2.4 расчета РСВ-1 так, как показано ниже.

Вы можете перепроверить свой дополнительный тариф с помощью схемы, представленой ниже. Мы составили ее на основе памяток, которыми пользуются сами сотрудники фонда на местах.

Проверьте свой дополнительный тариф по взносам в ПФР

* Оба списка утверждены постановлением Кабинета Министров СССР от 26 января 1991 г. № 10.

Раздел 3

Основное изменение: больше нет таблицы по работникам-инвалидам.

Больше не нужно заполнять подраздел 3.1 по работникам-инвалидам. По выплатам таким сотрудникам и взносам с этих выплат отныне надо составлять только отдельный подраздел 2.1 с кодом тарифа 03.

Напомним, что пониженный тариф с выплат инвалидам в текущем году такой же, как и в предыдущем: в ПФР — 21 процент, ФФОМС — 3,7 процента, ФСС России — 2,4 процента. При этом учтите, что начислять взносы по льготному тарифу нужно только на выплаты в пределах 624 000 руб. в год на одного человека. 10 процентов в ПФР со сверхнормативных сумм платить не нужно (ч. 4, 5 ст. 8, ст. 58 Закона № 212-ФЗ).

Раньше, заполняя форму РСВ- 1 ПФР, некоторые бухгалтеры сталкивались с такой проблемой. В подразделе 3.1 надо было указать срок действия справки об инвалидности. И было не ясно, что делать, если сотрудник предъявил бессрочную справку. Теперь же эта проблема решена.

Обратите внимание! Хотя в новой РСВ-1 и не надо писать реквизиты справок об инвалидности, сотрудники ПФР могут запросить такие документы в ходе проверки.

В новой форме расчета сведения о справках по инвалидам приводить не требуется. Но данные документы все равно должны быть в компании — сотрудники ПФР могут запросить их во время проверки. И если справок не будет, в фонде решат, что пониженный тариф компания применяла незаконно. Значит, организации придется пересчитать и доплатить взносы, а также отдельной платежкой перечислить пени.

Раздел 6 и подраздел 2.5

Основное изменение: теперь здесь надо отражать сведения персонифицированного учета.

Сведения о выплатах по каждому сотруднику покажите в разделе 6. Его заполняют только на тех людей, в пользу которых в отчетном периоде были начислены выплаты (п. 33 Порядка, утвержденного постановлением Правления ПФР от16 января 2014г. №2п). Если, к примеру, в течение всего квартала сотрудник был в отпуске за свой счет, заполнять на него раздел 6 не надо.

Всего в разделе 6 восемь подразделов: сведения о застрахованном лице, отчетный период, тип корректировки сведений и пр. По сути, они заменили три формы старых сведений персонифицированного учета (формы СЗВ-6-4, АДВ-6-5 и АДВ-6-2).

Будьте внимательны: на каждого застрахованного человека заполняйте отдельный раздел 6. При этом сведения на всех работников обязательно сгруппировать в пачки, но не более 200 в каждой. По старым правилам надо было формировать описи к пачкам. Теперь этого делать не нужно. Взамен описей сведения из пачек отражают в новом подразделе 2.5.1 формы РСВ-1. В нем укажите базу, взносы и другую информацию по работникам.

Еще одно важное изменение: теперь в сведениях персонифицированного учета (в разделе 6 формы РСВ-1) не надо писать данные об уплаченных взносах. Это логично, так как эта информация есть в разделе 1 расчета РСВ-1.

Обратите внимание! Начисленные взносы в подразделе 2.5.1 чиновники ПФР будут сравнивать с показателем в строке 205 подраздела 2.1. Суммы должны совпадать.

Одновременно с этим отпал еще один вопрос. Предположим, человек уволился и компания погашает долги по взносам с данного человека. Раньше надо было сдавать сведения персонифицированного учета по таким уволенным. Теперь этого не требуется. Ведь все данные об уплаченных взносах за прошлые периоды компания отражает в разделе 1 расчета РСВ-1. Соответственно, дублировать данные не нужно.

Итоговую сумму начисленных взносов из подраздела 2.5.1 специалисты ПФР будут сравнивать с показателем в строке 205 подраздела 2.1. В этой строке указывают данные о начисленных взносах в пределах лимита (сейчас он составляет 624 000 руб.). Показатели должны совпадать.

Обратите внимание!

1. Новая форма РСВ-1 включает в себя как сам расчет по взносам, так и сведения персучета.

2. В разделе 1 новой формы РСВ-1 надо выделять пенсионные взносы за 2010–2013 годы и за периоды начиная с 2014 года.

3. Надо заполнять новую таблицу 2.4, если тарифы дополнительных взносов зависят от результатов спецоценки или аттестации рабочих мест.

4. В разделе 3 больше не нужно заполнять таблицу по выплатам инвалидам.

Март 2014 г.

Документы по теме:

www.mosbuhuslugi.ru

Знакомимся с формой РСВ, что такое Единый расчёт

Расчёт по страховым взносам разработан Пенсионным фондом для контроля над страховыми начислениями и распредаления их по счетам персонифицированного учёта. Данные РСВ используются фондом для начисления пенсий, поэтому данный отчёт контролируется наиболее пристально.

Кто должен сдавать расчёт по страховым взносам

Отчитываться по начисленным взносам в Пенсионный фонд должны все юридические лица и индивидуальные предприниматели, начисляющие заработную плату персоналу. Для этого фондом разработана специализированная форма РСВ-1. Предприниматели сдают расчёт независимо от выбранного режима налогообложения.

Не стоит забывать о том, что нужно обязательно сдавать нулевую РСВ, что такое обязательство одинаково для всех, независимо от начислений. Сдавать форму необходимо даже в тех случаях, когда начисления не производились, и деятельность не велась. Такой отчёт будет называться «нулевым». Не стоит наивно полагать, что Пенсионный фонд простит непредставление пустого отчёта. За любой несданный или просроченный документ фонд выставляет штрафные санкции.

Подробно рассматривая основную форму РСВ, что такое РСВ-2 для многих остаётся загадкой. Этот отчёт разработан для компаний, которые занимаются фермерским хозяйством. Наряду с РСВ-1 форма РСВ-2 заполняется по таким же правилам и срокам.

Сдача РСВ на бумажном носителе

В зависимости от среднесписочной численности работающих человек форма РСВ ПФР предоставляется на различных носителях. Компании с количеством работников менее 25 человек предоставляют отчётность на бумажном носителе, но при этом им никто не запрещает отчитаться в электронном виде. К сожалению, в законе нет точной формулировки о том, можно ли отчитываться на бумаге фирмам, где работает ровно 25 человек. В таком случае компания может поступить на своё усмотрение, но при этом нужно приготовиться отстоять свою правоту.

Сдать форму на бумаге можно непосредственно в отделение фонда или отправить отчёт по почте ценным письмом с уведомлением и описью вложения. Если расчёт пересылается с курьером, то для принятия формы фондом потребуется доверенность.

Электронный способ сдачи РСВ. Что такое ЭЦП

Компании, располагающие большим штатом людей (более 25 человек) обязаны сдавать отчётность в электронном виде. Такая норма обязательна для всех и не предполагает исключений. За нарушение способа отправки расчёта на фирму будет наложен штраф. Следует также обратить внимание на то, что сроки сдачи электронной и бумажной отчётности различны.

Для того, чтобы сдать расчёт по электронным каналам связи, необходимо заключить договор со специализированным оператором, имеющим право осуществлять пересылку такой отчётности. Кроме того, удостоверяющий центр должен выдать фирме ЭЦП (электронно-цифровую подпись). Для её получения потребуются копии различных регистрационных документов компании и заполненные анкеты налогоплательщика.

Строгие сроки сдачи расчёта в Пенсионный фонд

Для сдачи РСВ-1 установлены строгие сроки. В связи с тем, что отчёт предоставляется ежеквартально, отчитаться по каждому периоду придётся не позднее 20 числа второго месяца после окончания квартала. Для тех, кто отчитывается на бумажном носителе, эта дата наступает на пять дней раньше, а именно 15 числа второго месяца. На первый взгляд, законодательством установлен довольно долгий срок для того, чтобы успеть заполнить форму, но на практике часто оказывается, что количество просроченных отчётов не уменьшается. Поэтому Пенсионный фонд, во избежание штрафных санкций, настоятельно рекомендует переходить на электронную отчётность и внимательно относиться к срокам сдачи, особенно если они выпадают на праздничные или выходные дни. Отчёт РСВ считается сданным с момента получения по электронному каналу ответа оператора или отметки почты на описи вложения.

Штрафы, которых могло бы не быть

Пенсионный фонд очень активно пользуется административными взысканиями с целью регулирования своевременного отправления расчёта. В основном под штраф попадают компании, который несерьёзно относятся к «нулевым» отчётам. Суммы штрафных санкций довольно большие и зависят от размера начисленных страховых взносов.

В соответствии с законом величина штрафа будет составлять 5% от всех квартальных начислений за отчётный период. Такой штраф рассчитывается за каждый месяц просрочки. Общая сумма взыскания не должна быть меньше 1000 рублей и выше 30% суммы взносов.

За предоставление неполной или заведомо искажённой информации Пенсионный фонд также предусматривает наказание в размере 5%, причём такой штраф будет наложен независимо от соблюдения сроков сдачи.

Должностное лицо может быть наказано штрафом в административном порядке на сумму 500 рублей. Под такое взыскание попадают директор фирмы или главный бухгалтер.

Нововведения, касающиеся сдачи РСВ. Что такое Единый расчёт

С начала 2017 года налоговую отчётность ждут большие перемены. Контроль за поступающими и начисленными платежами будет осуществляться налоговыми органами, причём начисление страхового взноса станет консолидированным с отчислениями в медицинский фонд и ФСС. На смену РСВ придёт новая форма, которая будет называться Единый расчёт.

Следует заметить, что приёмом персонифицированных данных будет заниматься также Пенсионный фонд, но отчётная форма изменится. В связи с реорганизацией Пенсионный фонд должен в кратчайшие сроки провести сверку всех платежей и предоставленной отчётности.

fb.ru