Регистрация ИП в ПФР и ФСС в 2018 году: порядок, документы, сроки, штрафы

Если предприниматель работает один, то ему не надо отчитываться ни в ПФР, ни в ФСС. Поэтому и регистрироваться в этих государственных структурах таким ИП не надо.

После государственной регистрации физического лица в качестве ИП налоговые органы передадут данные о нем в территориальный орган ПФР, который и поставит на учет предпринимателя как плательщика страховых взносов за себя (п. 1 ст. 11 Закона от 15.12.2001 N 167-ФЗ).

В обязательном порядке предприниматель должен уплачивать страховые взносы только в ПФР и в ФОМС (медицинское страхование). Но «ИП-одиночка» вправе в добровольном порядке заключить договор в ФСС на уплату страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ст. 2, 4,5 Закона от 29.12.2006 N 255-ФЗ).

Для этого достаточно в территориальный орган ФСС по месту своего жительства подать заявление. ФСС зарегистрирует ИП и выдаст ему соответствующее уведомление о регистрации. Сумма страховых взносов в ФСС, которую ИП должен уплатить за себя в 2018 году, составляет 3 302,17 руб. Уплатить всю сумму следует до 31.12.2018 года. Только в таком случае ИП получит право на получение страхового обеспечения в 2019 году.

Договор с ФСС расторгается автоматически в случае неуплаты страховых взносов до конца года.

А если предприниматель становится работодателем?

Раньше, до 01.01.2017 года, такой ИП обязан был встать на учет в ПФР и ФСС. Но с 2017 года страховые взносы уплачиваются в налоговые органы (кроме страховых взносов «на травматизм»). Надо ли теперь ИП, заключившему трудовые договора с физическими лицами, еще раз вставать на учет в своей налоговой инспекции как работодателю? Нет, не надо. Подавать заявление в налоговый орган надо только один раз — когда физическое лицо изначально регистрируется в качестве предпринимателя (п. 2 ст. 84 НК РФ). Начиная с 01.01.2017, регистрация ИП-работодателей в заявительном порядке в качестве страхователей не предусмотрена (Письмо ФНС России от 31.01.2017 N БС-4-11/1628@).

Страховые взносы «на травматизм» (страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний) по-прежнему уплачиваются в ФСС. Туда же следует сдавать отчет по форме 4-ФСС. И регистрация ИП как работодателя в ФСС не отменена.Как только ИП заключил трудовой договор с первым работником, то не позднее 30 календарных дней после дня заключения предприниматель должен подать заявление о регистрации по установленной форме в территориальное отделение ФСС по месту жительства (ч. 1 ст. 2.3 Закона N 255-ФЗ, пп. 3, 4 п. 1 ст. 6 Закона N 125-ФЗ).

К заявлению следует приложить следующий пакет документов:

- копию паспорта ИП;

- копию трудовой книжки принятого на работу сотрудника или копию трудового договора с ним.

При заключении новых трудовых договоров повторная регистрация ИП в ФСС не требуется.

Следует помнить, что копии документов должны быть заверены должным образом в установленном законодательством РФ порядке. Это означает, что копии надо заверить у нотариуса. Если ИП лично будет сдавать пакет документов в ФСС, то заверить копии может работник ФСС.

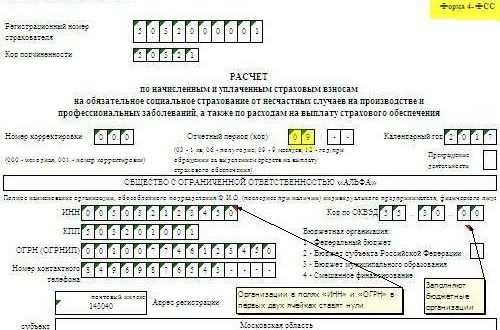

Получив необходимые документы, ФСС в течение 3-х рабочих дней регистрирует ИП в качестве страхователя, присваивает ему регистрационный номер, код подчиненности и определяет тариф страховых взносов «на травматизм» исходя из осуществляемого ИП вида деятельности.

Регистрационный номер и размер тарифа страховых взносов ИП указывает в расчете по форме 4-ФСС, который необходимо сдать до 20-го числа месяца, следующего за кварталом, если расчет сдается на бумаге; и до 25-го числа, если расчет сдается в электронном виде.Важно: с 01.01.2017 года регистрация ИП-работодателя в ПФР отменена, а в ФСС осталась. За несвоевременную регистрацию в ФС предпринимателя могут оштрафовать (26.28 Закона № 125-ФЗ):

- если ИП опоздал на срок до 90 календарных дней — на 5 000 руб.,

- если ИП опоздал на срок более чем на 90 дней — на 10 000 руб.

Отчетность ИП-работодателя по страховым взносам перед ИФНС

ИП-работодатель, выплачивающий доходы физическим лицам, обязан представлять расчет по страховым взносам. Расчет предоставляется ежеквартально нарастающим итогом. Первый раз расчет по страховым взносам надо сдать за тот период, в котором была произведена выплата дохода работникам и иным физическим лицам, например, по договорам гражданско-правового характера (далее — договора ГПХ).

Если ИП в течение года уволит всех работников и расторгнет все договора ГПХ, то расчет по страховым взносам такой ИП все равно должен сдавать до конца года.

Если ИП в конце года уволил всех работников (расторг все договора ГПХ) и в новом году не заключил новые трудовые договора или договора ГПХ, то расчет по страховым взносам в новом году сдавать не надо.

И наконец, если у ИП заключены трудовые договора, но он по каким-то причинам временно не осуществляет деятельность и не выплачивает доходы физическим лицам, то в таком случае надо сдавать «нулевой» расчет по страховым взносам (Письмо Минфина России от 24.03.2017 N 03-15-07/17273).

Сдавать расчет по страховым взносам надо в свою налоговую инспекцию, в которой зарегистрирован ИП, независимо от того, в какой местности предприниматель осуществляет деятельность, и какую систему налогообложения он применяет (п. 7 ст. 431 НК РФ, Письмо ФНС России от 01.03.2017 № БС-4-11/3748@).

Отчетность ИП-работодателя в ПФР

Предприниматели, которые имеют наемных работников или заключают договора ГПХ, в ПФР должны предоставлять:

1. Отчет по форме СЗВ-М. Отчет сдается ежемесячно не позднее 15 числа месяца, следующего за отчетным месяцем (п. 2.2 ст. 11 Закона от 01.04.1996 N 27-Ф). В отчете по форме СЗВ-М указывается Ф.И.О. всех физических лиц, с которыми в данном отчетном месяце заключены трудовые договора или договора ГПХ, их СНИЛС и ИНН (при наличии).В СЗВ-М предприниматель-работодатель должен указать свой регистрационный номер в ПФР, который ИП может узнать из сведений из ЕГРИП.

Если у ИП в отчетном месяце нет работников и не заключены договора ГПХ, то форму СЗВ-М в ПФР за этот месяц представлять не надо.

Если у ИП раньше были работники, а потом он расторг все трудовые договора и не заключил новые, в том числе и договора ГПХ, то начиная со следующего месяца после того, как все договора прекратили действие, СЗВ-М сдавать не надо.

2. Форму СЗВ-СТАЖ. Данные о стаже по форме СЗВ-СТАЖ предоставляется один раз по итогам года. Но если работник выходит на пенсию, то СЗВ-СТАЖ на этого работника надо представить в течение 3-х календарных дней со дня получения заявления от работника о представлении индивидуальных сведений о нем в ПФР (п. 2 ст. 11 Закона от 01.04.1996 N 27-ФЗ).Кстати, подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.delovoymir.biz

Регистрация ИП в ПФР и ФСС в 2018 году: порядок

Регистрация ИП в ПФР в 2018 году будет проходить по внесённым в законодательство поправкам, которые коснулись правил начисления уплаты взносов на страхование для бизнесмена, расчёта различных пособий и др.

На данный момент немало ИП задаются вопросом: как правильно и в какие сроки нужно пройти регистрацию в качестве работодателя? При открытии своего дела физлицо как наниматель должен обратиться в Пенсионный фонд и ФСС.

ИП как субъект пенсионных правоотношений в 2018 году

Основным нововведением 2018 года в вопросах пенсионного страхования является передача полномочий контроля за расчетом и выплатой пенсионных взносов в ведение Федеральной Налоговой Службы. Регламентируется передача полномочий статьей 34 Налогового Кодекса РФ.

В силу данных изменений изменился статус ИП, как плательщика страховых взносов. Во взаимоотношениях с пенсионным фондом он теперь играет роль налогового агента, осуществляющего страховые выплаты как работодатель.

Следует помнить, что ИП в вопросах пенсионного страхования и отношений с государственными социальными органами имеет двойственную позицию. Как физическое лицо, ИП выступает носителем права на пенсионное обеспечение по выслуге лет, то есть является плательщиком взносов в Пенсионный Фонд. Как предприниматель, ИП выступает с 2018 года в роли страхового агента, со всеми вытекающими отсюда последствиями. Двойственная роль проистекает из возможности для ИП осуществлять как самостоятельную финансово-трудовую деятельность, так и привлекать наемный рабочий труд. Соответственно и процедура регистрации ИП в ПФ будет различаться.

ИП без работников в 2018 году будет регистрироваться автоматически, по данным учета ФНС.

ИП, выступающий в качестве работодателя, будет обязан пройти обязательную регистрацию в Пенсионном Фонде РФ.

Документы для постановки на учёт

ИП при открытии своего бизнеса при трудоустройстве наёмных работников становятся работодателями в ПРФ и ФСС.

Бизнесмену присваивается код регистрации, который надо указывать при подготовке платёжного документа на выплату налоговых сборов и взносов с доходов служащих по найму.

Делая перечисление страховых взносов за себя, ИП должен указывать тот номер, который был выдан ему в Пенсионном фонде. ИП в 2018 г. будет иметь в этом государственном учреждении 2 номера:

- как физического лица — ИП;

- как налогоплательщика — работодателя.

В страховой государственной организации бизнесмен получает только один номер как наниматель.

Нет необходимости регистрироваться в фондах и в случае, если заключены только договоры ГПХ.

https://youtu.be/tpi7mi1PXcA

Когда ИП должен зарегистрироваться в качестве работодателя в 2018 году

Предприниматель должен подать документы:

- в ФСС – не позднее 30 дней с даты оформления контракта со служащим по найму.

В ПФР с 2017 года отменена регистрация в качестве работодателя в заявительном порядке. Теперь фонд узнает о том, что Вы стали работодателем, от налогового органа.

Бизнесмен, который при открытии дела нанял работников, предоставляет в ФСС такие документы, как:

- копию и подлинник паспорта с адресом проживания;

- заявление установленного образца;

- копии ГПД;

- копии трудовых книжек сотрудников.

На основе этих документов ФСС регистрирует ИП в качестве страхователя.

1) даётся регистрационный номер и код подчиненности;

2) определяется класс профессионального риска;

3) заполняется:

— уведомление о регистрации в ФСС РФ;

— уведомление о размере страховых взносов на обязательное социальное страхование от несчастных случаев.

Также при открытии дела ИП должен самостоятельно начислять и выплачивать зарплату служащим по найму, вычитать из неё подоходный налог, делать начисления взноса на зарплаты работников в определённые законами РФ периоды времени.

Кроме этого, ИП должен каждый квартал предоставлять в инспекцию такие документы, как отчёты по служащим в его организации. По завершении отчётного периода, ИП должен сдать в ФНС декларацию 2-НДФЛ, которая составляется на сотрудников.

Предельная численность сотрудников при регистрации в ПФР

Закон РФ не ограничивает количество служащих по найму в ИП. От средней численности сотрудников зависят организационно-правовая форма ИП и льготные условия, которые ИП может использовать. Так, предприятия ИП подразделяются на следующие категории:

- микропредприятия — когда у предпринимателя работает 15 человек максимум;

- малые — если у ИП работают по найму не более 100 человек;

- средние — если на предприятии работают 100 – 250 человек.

При регистрации в ПФР в 2018 году, бизнесмен может потерять право на УСН или ЕНВД, если он нарушил установленные правила ведения бизнеса.

В частности, УСН И ЕНВД не могут пользоваться бизнесмены, которые имеют средние предприятия. Для получения УСН в 2018 г. ИП может только, если обладает микро или малым предприятием.

Начисление штрафов за несоблюдение сроков

Если при открытии дела бизнесмен нарушил сроки регистрации в ФСС, то он будет оштрафован:

- просрочка до 90 дней включительно — 5000 руб;

- более чем 90 дней — 10000 руб.

Также к ИП могут быть применены нормы из ст. ст. 2.4, 15.32 КоАП РФ.

Оцените статью:(0 голосов, среднее: 0 из 5)

Поделитесь с друзьями!ipexperts.ru

Как зарегистрироваться в ПФР в 2018 году

Кто может быть работодателем

Согласно понятию, закрепленному в ст. 20 ТК РФ, работодателями признаются те лица, которые в процессе осуществления трудовой деятельности вступили в трудовые отношения с физическими лицами, выплачивали им положенную за осуществление работы заработную плату, а также все необходимые налоги и взносы в уполномоченные органы.

Работодателями, согласно ст. 6 ФЗ «Об ОПС в России», могут выступать:

- индивидуальные предприниматели;

- лица, занимающиеся частной практикой;

- юридические лица;

- граждане, добровольно прошедшие процедуру регистрации в системе ОПС;

- физические лица, в подчинении которых имеются сотрудники.

Данный перечень является исчерпывающим и закрепляет все категории граждан, которые могут выступать работодателями.

Как зарегистрироваться в ПФР страхователю

Любому физическому или юридическому лицу, которое так или иначе выплачивает денежные средства другим физическим лицам и имеет в подчинении хотя бы одного сотрудника, необходимо пройти процедуру регистрации в качестве страхователя в Пенсионном фонде РФ, а также в Фонде социального страхования.

Взносы в ПФР помогают формировать пенсию работника предприятия или ИП, а ФСС в случае возникновения непредвиденных обстоятельств, выплачивает денежные средства по:

- временной нетрудоспособности работника в период его болезни, которая подтверждается больничным листом;

- декретному отпуску, перед уходом в который необходимо собрать определенный пакет документов и подать его работодателю;

- поводу причинения работнику травм в результате ошибки на производстве.

При составлении между работником и работодателем гражданско-правового договора, в котором не указываются обязанности второй стороны по внесению взносов в фонды страхования,

Работник организации является застрахованным лицом с того момента, когда работодатель оформил все необходимые документы для регистрации себя в качестве страхователя и выполняет требования ПФР и ФСС по минимальным отчислениям.

С 1 января 2018 года все страхователи учитываются и в налоговой службе, что значительно улучшает качество работы уполномоченных органов, а также позволяет некоторым категориям работодателей не писать обращение по регистрации.

Необходимые документы

Для регистрации в качестве страхователя в Пенсионном фонде работодателю в зависимости от того оформляется ли он как физическое или юридическим лицом, необходимо собрать установленный законом перечень документов разный для каждой из категорий.

Все документы можно подавать в налоговые органы города, так как ФНС после регистрации работодателя передает информацию в ПФР и ФСС.

Для оформления ИП

Для того чтобы индивидуальный предприниматель был оформлен в качестве страхователя, ему необходимо предоставить следующий пакет документов:

- заявление о регистрации, в котором будут отражены его персональные данные и информация о сотрудниках, образец заявления можно скачать здесь, кроме того бланк обращения в органы ПФР выдается на месте;

- копия паспорта с отсканированной главной страницей, а также листом с местом постоянной регистрации;

- свидетельство, подтверждающее факт создания и получения статуса ИП;

- копия ИНН предпринимателя;

- выписка из ЕГРИП, которая должна быть оформлена не более 1-го календарного месяца назад на момент подачи заявления;

- копия СНИЛС с двух сторон;

- при необходимости нужно предоставить лицензию на осуществление определенных видов деятельности;

- копия трудового договора с работником или работниками, а также при необходимости их персональные данные – информация о СНИЛС, ИНН и паспорте;

- в исключительных случаях, когда предприниматель не подает заявление самостоятельно, нужно приложить заверенную нотариусом доверенность на лицо, которое занимается оформлением документов.

Однако современное законодательство позволяет предпринимателям не утруждаться составлением документов и обращением в ПФР, так как при получении первых взносов и передаче дел в налоговую инспекцию та самостоятельно направит необходимые данные в пенсионный фонд.

В случае если ИП платит страховые взносы только на себя и не имеет в своем штабе сотрудников, то подача заявления не нужна.

Для регистрации ООО

Для гендиректоров ООО и других видов юридических лиц необходимо составить установленный законом перечень документов и предоставить их в ПФР в определенный нормами права срок.

Для регистрации ООО в качестве страхователя необходимо предоставить:

- заявление от гендиректора о регистрации его компании в качестве страхователя, бланк которого можно скачать здесь, а также обратиться в ПФР и получить форму заявления при регистрации;

- копия паспорта гендиректора, в случае если он самостоятельно подает документы о регистрации, если подает иное лицо, то необходима копия его паспорта;

- документы, которые подтверждают факт государственной регистрации ООО;

- документы о постановке на учет в Налоговую службу;

- выписка из ЕГРЮЛ о компании, которая должна быть выдана не более одного месяца назад;

- данные о лицензии организации и ее копия;

- копии договоров с работниками организации;

- в случае если за генерального директора подает документы другое лицо, необходимо приложить доверенность на имя этого сотрудника.

Прежде чем собирать документы, лучше всего проконсультироваться со специалистами ПФР и уточнить весь перечень, так как в зависимости от региона он может незначительно изменяться.

Заявление о регистрации в качестве работодателя

При составлении и оформлении договора между предпринимателем и работником работодатель должен в течение определенного промежутка времени подать заявление на оформление. Необходимо чтобы заявление было правильно составлено, так как в противном случае оно будет отклонено, и велик шанс пропустить сроки регистрации.

В заявлении необходимо указать:

- код пенсионного подразделения и его полное наименование;

- ФИО без каких-либо сокращений, данные должны быть вписаны строго как в паспорте;

- данные о рождении;

- номер ИНН;

- адрес места регистрации или жительства предпринимателя;

- данные об адресе регистрации ИП;

- номера телефонов для связи;

- подпись и при наличии печать.

Сроки процедуры

Процедура регистрации предпринимателей и юридических лиц в качестве работодателя занимает не более пяти рабочих дней, при условии, что работодатель предоставил необходимый пакет документов, а также не допустил в них каких-либо ошибок.

Если предприниматель осуществляет трудовую деятельность самостоятельно и не имеет работников, то регистрация как таковая ему не нужна.

В случае когда предприниматель или гендиректор ООО впервые нанимает работника в свое подчинение, то он в течение 30 дней должен подготовить весь пакет документов и направить его в ПФР и ФСС, зарегистрировавшись в качестве работодателя, а также страхователя.

При отправлении почтой все документы должны быть нотариально заверены.

Для компаний, которые являются какими-либо подразделениями или филиалами с уже установленным бюджетом, открытыми счетами и налоговыми выплатами, регистрация не требуется.

Права и обязанности страхователя

Ст. 14 ФЗ «Об ОПС в России» закрепляет ряд прав и обязанной работодателя как перед органами власти, так и перед сотрудниками организации.

Страхователь имеет право на:

- защиту своих прав в суде;

- зачисление от своего имени взносов по страховой пенсии;

- консультации сотрудниками ПФР по вопросам ОПС сотрудников фирм и предприятий;

- участие в делах ПФР по вопросам ОПС сотрудников.

Работодатель обязан:

- зарегистрироваться в качестве страхователя в ПФ России;

- выплачивать определенные, установленные законом взносы на каждого из сотрудников предприятия для формирования пенсии по системе баллов – чем больше заработная плата, тем больше отчисления и выше пенсия;

- предоставить требуемый законодательством пакет документов;

- соблюдать и максимально обеспечивать сохранность прав сотрудников предприятия.

Регистрационный номер страхователя

Регистрационный номер страхователя представляет собой идентификационный номер последовательно определённых цифр, присваиваемый каждому зарегистрированному в программе работодателю.

Информацию о номере можно получить:

- по почте или в ПФР, ФСС при заключении оформления регистрации страхователей;

- в «Личном кабинете» на сайте ПФР;

- на сайте Налоговой службы в разделе о регистрации юр. лиц, ИП и КФХ.

С помощью «Личного кабинета» работодатель получает возможность использовать данные:

- о количестве уплачиваемой суммы в фонды и Налоговую;

- контролировать состояние лицевого счета предприятия;

- формировать документацию для электронной отчетности перед уполномоченными органами и отсылать ее;

- производить контроль по соблюдению правил составления отчетов и т.д.

Органы ПФР всегда идут на встречу страхователям и в случае возникновения затруднений объясняют какие-либо интересующие моменты.

Каждый из работодателей должен понимать, что за несоблюдение норм, согласно которым предприниматель или юридическое лицо должны быть зарегистрированы в качестве страхователей, наступает административная или уголовная ответственность.

Видео: Регистрация в личном кабинете ПФР

РаботодателямПоделиться

pensiapro24.ru

Регистрация ип в фсс как работодателя в 2018 году

Если предприниматель решает заключить трудовой договор с соискателем, то он должен в десятидневный срок пройти обязательную процедуру, общепринятое название которой – регистрация ИП в ФСС как работодателя в 2018 году. В случае невыполнения такого действия руководителям предприятий грозит административное либо уголовное наказание. Вид санкций зависит от серьёзности нарушения. Разберёмся в этом вопросе подробнее.

Основные причины оформления в ФСС и ответственность за неисполнение законов

Конституция РФ гарантирует гражданам России защиту их интересов в области здравоохранения, материнства и детства, а также пенсионного обеспечения.

Это достигается путём предоставления социальных льгот и выплат, обозначенных в каждой конкретной ситуации. Государственным органом, который ведает вопросами социального страхования, является ФСС.

За счёт этого фонда происходит оплата:

- Больничных листов.

- Декретных.

- Пособий, начисляемых при усыновлении ребёнка.

- Компенсаций за профзаболевания и случаи производственного травматизма.

- Выплат за поставку на учёт в первом триместре беременности.

- Единовременного перечисления денежных средств, за рождение детей.

- Ежемесячного пособия, выплачиваемого для ухода за ребёнком до достижения им полуторалетнего возраста.

- Социальных выплат на погребение.

- Четырёх дополнительных нерабочих дней, предоставляемых для ухода за ребёнком-инвалидом.

Взаимодействие ФСС с гражданами осуществляется через работодателя. Поэтому индивидуальный предприниматель, оформив договор о найме хотя бы с одним сотрудником, в указанные сроки должен пройти обязательную регистрацию в фонде.

Неисполнение законодательства в этой области приводит к возникновению угрозы привлечения к административной ответственности в каждом отдельном случае:

- невыплата работнику социальных пособий — от 1 до 5 тыс. рублей либо приостановка деятельности организации на 90 суток;

- отказ от перечисления средств на погребение — от 2 до 5 тыс. рублей;

- сокрытие производственных травм и, как следствие, отсутствия у работника положенных выплат — от 3000 до 5000 рублей.

К перечисленным видам наказания привлекаются бизнесмены, если они заключают трудовые соглашения при найме. При оформлении договоров гражданско-правового характера регистрацию ИП в ФСС, как официального работодателя проходить не нужно, при условии отсутствия в тексте документа сведений о компенсации в случаях травматизма и профзаболеваний. А оформление в ПФР необходимо пройти независимо от типа трудовых отношений, выбранных при приёме персонала.

В 2017 году в УК РФ внесены поправки, касающиеся уголовной ответственности для работодателей за неуплату страховых взносов. К такому виду наказания привлекаются ИП, уклоняющиеся от перечисления денежных средств в крупных размерах либо за сокрытие имущества и наличности, за счёт которых осуществляется взыскание.

Порядок официализации в фонде

Процедура регистрации ИП в ФСС в 2018 году в качестве официально оформленного работодателя подразумевает страхование сотрудников организации по двум вариантам:

- на случай болезни и отсутствия, связанного с рождением детей;

- в связи, с вероятностью возникновения производственных травм.

Эти события относятся к обязательному виду страхования и необходимость их исполнения для руководителей предприятий вменена Законами РФ.

Постановка на учёт в качестве работодателя в ФСС ИП 2018 начинается с предъявления в обозначенный фонд утверждённого перечня документов.

Рекомендуем к изучению! Перейди по ссылке:

Сюда входит:

- Заявление установленной формы.

- Удостоверение личности предпринимателя либо его копия.

- Трудовые книжки принятых лиц (для совместителей — копии соглашений).

- Свидетельство, подтверждающее регистрацию гражданина в качестве ИП (ОГРН).

- Выписка из ЕГРИП;

- Доверенность на лицо, подающее документы от имени бизнесмена (если регистрацию в ФСС оформляет не он сам).

Когда предоставляются не оригиналы официальных бумаг, а их копии, то они должны быть заверены определённым порядком (нотариально). Трудовые книжки и ксерокопии соглашений подтверждает подписью и печатью сам ИП, а документы — если предъявлены и подлинники — должностное лицо фонда.

Заявление в ФСС о регистрации ИП как работодателя пишется или оформляется в электронном виде на стандартном бланке, утверждённом Приложением № 2 к регламенту от 25.10.2013 № 574н.

Его можно скачать на официальном сайте обозначенного фонда. Образец заполнения предъявят в самом госоргане и там же помогут его правильно заполнить.

После подачи пакета документов ФСС в пятидневный срок проводит процедуру оформления страхователя следующим порядком:

- присваивает ИП номер регистрации;

- заносит сведения в реестр;

- выписывает свидетельство о постановке на учёт в двух экземплярах;

- уведомление, подтверждающее оформление, направляется индивидуальному предпринимателю способом, указанным в заявлении;

- формирует дело работодателя и хранит его установленным порядком.

Процедуру оформления ИП проходят один раз за весь срок функционирования малого предприятия и не повторяют при оформлении следующих работников.

Крайнее время для прохождения официализации в ФСС составляет 30 календарных дней. Просрочка приводит к начислению штрафов: от 1 до 90 суток в объёме 5 тыс. рублей, а более 90 — 10 тыс. рублей.

Приведённый перечень источников информации является исчерпывающим. Если сотрудники фонда требуют дополнительных сведений, то их действия можно оспорить в судебном порядке.

Удалённое оформление предпринимателей

Существенно упростить процедуру предъявления документов, необходимых для регистрации ИП в качестве официального работодателя в ФСС в 2018 году, а также сэкономить время можно благодаря сервису госуслуги. Этот сайт позволяет гражданам РФ не только получать помощь в оформлении официальных бумаг, но и даёт информацию о начисленных штрафах и налоговых суммах.

Для успешного прохождения этой процедуры предоставим пошаговую инструкцию нужных действий:

- Предварительная регистрация физического лица. Для этого необходимо внести личные данные гражданина в соответствующие окна сервиса.

- Подтверждение учётной записи. Нужные для ввода сведения получают посредством почты или непосредственным обращением в специальный центр.

- Вход на сайт госуслуг.

- Последовательный выбор вкладок: «Каталог услуг» и «Органы власти».

- Переход на ссылки: «Фонд социального страхования Российской Федерации», «Территориальные органы и подведомственные организации», «Регистрация страхователей, заключивших трудовой договор с работником».

- И, наконец, сервис — это «Регистрация в Фонде социального страхования РФ в качестве страхователей физических лиц, заключивших трудовой договор с работником».

- Нажатие на надпись «Получить услугу».

- Внесение в предложенную форму необходимой информации. Пример её ввода можно увидеть на сайте.

После постановки на учёт ФСС путём, указанным в заявлении, посылает ИП уведомление о регистрации в качестве работодателя.

Процедура оформления требует предъявления копий документов согласно перечню. Для этого необходимо предварительно отсканировать официальные бумаги. Каждый источник сведений о физическом лице должен быть прикреплён отдельным файлом.

Рекомендуем к изучению! Перейди по ссылке:

Обязанности и права, возникающие после официализации

Оформившись в ФСС предприниматель-работодатель должен:- Ежемесячно перечислять страховые взносы на сотрудников.

- Поквартально предъявлять отчётность.

Установленный срок для уплаты денежных средств работодателем в фонд — это до 15 числа месяца следующего за отчётным.

А размер состоит из двух частей:

- фиксированный платёж по тарифной ставке;

- страховой взнос от случаев травмы на производстве.

Первая сумма рассчитывается путём умножения коэффициента тарифной ставки, который в 2018 году составляет 2,9%, на размер фонда заработной платы работникам. Этот перевод осуществляется только за счёт предпринимателя и удержанию из доходов сотрудников не подлежит.

Второй зависит от производственных функций ИП и степени риска возникновения травматизма. Установленный в 2018 году диапазон для начислений от 0,2% до 8,5%. Точный размер коэффициента можно узнать из уведомления о регистрации в ФСС.

При некоторых видах деятельности предусмотрены льготные тарифы для начисления взносов. Полный перечень условий для предоставления таких привилегий определён в Федеральном законе от 24.07.2009 №ФЗ-212.

Правильность размера выплаченных сумм подтверждается ежеквартальной сдачей отчётности формы 4-ФСС. Этот документ может предъявляться как в бумажном, так и электронном виде. Установленные сроки: для первого варианта — до 20 числа последующего за отчётным месяцем, для электронного — до 25 числа. Эти сроки актуальны только при условии, что штат персонала составляет менее 25 человек.

После того как ИП зарегистрировался в ФСС работодателем и уплатил обязательные взносы, он имеет право на возмещение своих затрат, выплаченных сотруднику при возникновении страховых случаев уже обозначенных в статье. Для этого необходимо предоставить в фонд по месту регистрации документы, подтверждающие законность произведённых взносов. В этом случае ФСС пересчитает размер ежемесячных обязательных выплат и уменьшит их на сумму произведённых начислений сотруднику или осуществит перевод денежных средств на расчётный счёт предпринимателя. Если ИП хочет получить возмещение наличными, а не с помощью вычетов, он должен обратиться в фонд и подать заявление в письменном виде в произвольном варианте.

Нарушение сроков выплат страховых взносов и предоставления формы 4-ФСС приводит к штрафам. Их размер 5% от рассчитанных к уплате сумм за последние 3 месяца, но не менее 1 тысячи рублей. А также начисляются пени за время просрочки платежа.

Увольнение всех наёмных работников предприятия не освобождает индивидуального предпринимателя от обязанности своевременного перечисления страховых взносов и сдачи отчётности. Для законного прекращения выполнения этих процедур (при условии, что в будущем не планируется набор сотрудников) необходимо обратиться в ФСС с соответствующим заявлением и пройти процесс снятия с учёта.

tvoeip.ru

нужно ли регистрироваться и как заполнять СЗВ-М — Бухгалтерия Онлайн

Раньше ИП-работодатель самостоятельно вставал на учет в ПФР

Прежде, чем перейти к сути возникающей проблемы, нужно напомнить порядок регистрации ИП в качестве страхователя в органах ПФР, существовавший до 2017 года. Здесь нужно учитывать, что ИП может одновременно быть страхователем в отношении себя самого и в отношении своих работников, если он является работодателем (подробнее см. «Как ИП встать на учет в ПФР и ФСС в качестве страхователя»).

До 2017 года такая «двойственность» статуса влекла для предпринимателей дополнительную обязанность по постановке на учет в течение 30 дней со дня заключения первого трудового договора. ИП должен был подать в территориальный орган ПФР по месту жительства заявление о регистрации в качестве страхователя (пп. 2 п. 1 ст. 11 Федерального закона от 15.12.01 № 167-ФЗ в редакции, действовавшей до 1 января 2017 года). Аналогичные обязанности возникали и при заключении с физическими лицами, не имеющими статуса ИП, гражданско-правовых договоров, предметом которых является оказание работ или выполнение услуг.

Стоит отметить, что при установлении данной обязанности законодатели никак не выделяли ИП-работодателей в отдельную категорию страхователей, включая их в данном случае в общую категорию «физические лица».

С 2017 года ИП-работодатель не должен подавать заявление на регистрацию

Перейдем теперь к новой редакции пп. 2 п. 1 ст. 11 Закона № 167-ФЗ, действующей с 1 января 2017 года. В ней сказано буквально следующее: «физические лица, заключившие трудовые договоры с работниками, подлежат регистрации в территориальном органе ПФР в срок, не превышающий трех рабочих дней со дня представления налоговыми органами в территориальные органы страховщика содержащихся в едином государственном реестре налогоплательщиков сведений о постановке на учет или снятии с учета данных физических лиц. Порядок передачи данных сведений определяется соглашением между страховщиком и налоговыми органами».

Как видно из данной формулировки, обязанность ИП по подаче заявления исчезла. Теперь постановка на учет должна проводиться в автоматическом режиме. Это, кстати, подтверждает и сам Пенсионный фонд. ПФР разместил на своем сайте информационное сообщение о том, что с 1 января 2017 года лицам, производящим выплаты физическим лицам, в том числе индивидуальным предпринимателям, не требуется обращаться в ПФР для регистрации и снятия с регистрационного учета.

Никаких других норм, регулирующих порядок постановки на учет в качестве страхователей физических лиц (в том числе предпринимателей), которые производят выплаты физическим лицам, законодательство (ни налоговое, ни трудовое, ни о страховых взносах, ни о государственной регистрации ИП) не содержит. А это значит, что отныне ни один нормативный акт не обязывает предпринимателя куда-либо заявлять или кого-либо уведомлять о факте заключения трудового договора. Получается, что налоговые органы никак не смогут передать в органы ПФР соответствующую информацию для постановки ИП на учет в качестве работодателя, поскольку сами подобной информацией не располагают!

Из всего этого можно сделать только один вывод: с 01.01.2017 года повторной (дополнительной) регистрации ИП в качестве лица, производящего выплаты физическим лицам, по правилам пп. 2 п. 1 ст. 11 Закона № 167-ФЗ не требуется. При детальном изучении новых редакций Закона № 167-ФЗ и НК РФ в части страховых взносов, данный вывод находит дополнительные подтверждения.

Так, согласно п. 2 ст. 11 Закона № 167-ФЗ, документ, подтверждающий факт регистрации, выдается только в отношении страхователей, указанных в пп. 1 п. 1 ст. 11 Закона № 167-ФЗ. А там в интересующей нас части указаны только физические лица, зарегистрированные в качестве индивидуальных предпринимателей и самостоятельно уплачивающие страховые взносы в ПФР. Про ИП-работодателей в этом подпункте не говорится ни слова.

Также указанному выводу соответствуют положения п. 7.2 ст. 83 НК РФ. В нем сказано, что постановка на учет физического лица в качестве плательщика страховых взносов, признаваемого таковым в соответствии со статьей 419 НК РФ, осуществляется налоговым органом по месту жительства физлица на основании его заявления о постановке на учет (снятии с учета) в качестве плательщика страховых взносов. Как видим, норма содержит оговорку, что регистрируются только физические лица, признаваемые плательщиками страховых взносов на основании ст. 419 НК РФ. Если мы откроем эту статью, то увидим, что предприниматели в ней являются отдельной от физических лиц категорией плательщиков страховых взносов из числа лиц, производящих выплаты и иные вознаграждения (пп. 1 п. 1 ст. 419 НК РФ). Соответственно, порядок постановки на учет, предусмотренный п. 7.2 ст. 83 НК РФ, на ИП не распространяется.

Все изложенное позволяет сделать следующий вывод. С января 2017 года предприниматели, нанимающие работников, не должны отдельно регистрироваться в качестве страхователя в органах ПФР. Соответственно, при сдаче СЗВ-М с 1 января 2017 года таким предпринимателям надо указывать номер, присвоенный при регистрации в качестве «самозанятого» страхователя в соответствии с пп. 1 п. 1 ст. 11 Закона № 167-ФЗ.

В каких случаях ИП должен сдавать СЗВ-М

Говоря об обязанности по сдаче формы СЗВ-М, следует обратить внимание вот на следующий факт. Данная обязанность установлена п. 2.2. ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Там сказано, что страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом-месяцем, представляет в орган ПФР сведения по форме СЗВ-М о каждом работающем у него застрахованном лице.

При этом Закон № 27-ФЗ имеет собственный понятийный аппарат, закрепленный в ст. 1. Там, в частности, имеется определение термина «страхователь». Это определение никак не связывает отнесение предпринимателя, заключающего с физлицами без статуса ИП трудовые или гражданско-правовые договоры, к категории (страхователь) с постановкой на учет в соответствующем органе ПФР.

Из буквального прочтения данных норм следует, что формально обязанность по предоставлению сведений по форме СЗВ-М в рассматриваемой ситуации у предпринимателя возникает с месяца, в котором он заключил с физлицом трудовой (гражданско-правовой) договор. Причем, эта обязанность возникает вообще вне какой-либо связи с постановкой или не постановкой на учет в ПФР.

Однако здесь необходимо отметить вот что: из писем ПРФ и Минтруда явно следует, что обязанность по предоставлению сведений по форме СЗВ-М возникает только у работодателей, зарегистрированных в ПФР в качестве страхователя по обязательному пенсионному страхованию (см. письма ПФР от 13.07.16 № ЛЧ-08-26/9856 и Минтруда России от 07.07.16 № 21-3/10/В-4587). Да и сама форма СЗВ-М требует указать регистрационный номер, который был присвоен предпринимателю в ПФР.

Практические выводы

1. ИП, у которого до 2017 года не было работников, и который в текущем году заключил трудовой договор (договор на выполнение работ, оказание услуг с физлицом-непредпринимателем) больше не должен дополнительно регистрироваться и вставать на учет в качестве страхователя.

2. Для предпринимателей, у которых такие договоры были заключены до 1 января 2017 года, и, соответственно, зарегистрированных в органах ПФР в качестве работодателей, каких-либо изменений не произошло. Ни регистрироваться заново, ни сниматься с учета в качестве работодателей им не нужно.

3. Обязанность по представлению СЗВ-М у обеих указанных выше категорий ИП существует в отношении всех занятых у них физических лиц, непосредственно с того месяца, в котором был заключен трудовой договор (договор ГПХ), даже если это произошло в конце месяца.

4. При подаче СЗВ-М предприниматели, впервые принявшие на работу сотрудников в 2017 году, указывают номер страхователя, присвоенный им при постановке на учет в ПФР в качестве «самозанятого» ИП.

5. При подаче СЗВ-М предприниматели, имевшие работников и до 2017 года (и соответственно зарегистрированные в органах ПРФ как работодатели), по-прежнему указывают номер страхователя, присвоенный им при постановке на учет в ПФР в качестве работодателя.

www.buhonline.ru

порядок, список необходимых документов, сроки

По закону индивидуальный предприниматель (далее — ИП) обязан регистрироваться как работодатель только в том случае, если он принимает к себе в компанию наёмных сотрудников и заключает с ними трудовые договоры (или соглашения гражданско-правового характера, если по ним предприниматель обязан выплачивать взносы в социальные фонды). Другими словами, ИП необходимо зарегистрироваться как работодателю лишь в том случае, когда он выплачивает заработную плату не только себе, но и другим людям. С 2017 года за такими взносами следит ФНС. Поэтому каждому бизнесмену, имеющему сотрудников, жизненно необходимо выяснить, какие шаги рекомендуется выполнить, чтобы соблюсти требования законодательства.

Регистрация ИП в качестве работодателя в Фонде социального страхования

ФСС регистрирует ИП-работодателей и передаёт информацию о них в налоговую инспекцию. Таким образом, если ИП привлекает наёмных работников и выплачивает им вознаграждение за труд, предприниматель обязан предоставить в соответствующее территориальное отделение фонда соцстраха определённые документы. Их перечень есть в Административном регламенте, утверждённом Приказом Минтруда России от 25.10.2013 N 574н:

- копия (страницы с фотографией и пропиской) паспорта или другого удостоверения личности предпринимателя;

- заявление (в утверждённой форме) о регистрации ИП в качестве работодателя;

- копии трудовых договоров или трудовых книжек на нанятый или нанимаемый персонал.

Документы для регистрации допускается подавать как лично или почтовым отправлением, так и онлайн через Единый интернет-портал госуслуг. Срок подачи документов — не более 30 дней с момента принятия на работу первого наёмного сотрудника.

Если есть наёмные работники, регистрация ИП как работодателя в ФСС обязательна

Регистрация индивидуального предпринимателя, присвоение ему кода подчинённости и соответствующего регистрационного номера происходит в течение трёх рабочих дней. Сразу же на почтовый или электронный адрес ИП отправляется уведомление с сообщением о регистрации, содержащее также и сведения о размере начисляемых страховых взносов. (Смотри пп. 7, 9, 12–15 Порядка, утверждённого приказом Министерства труда РФ от 29 апреля 2016 года No 202н).

Регистрация в Пенсионном фонде (ПФР)

В настоящее время индивидуальному предпринимателю не требуется подавать заявление в отделения ПФР, как это было раньше. Об этом сообщает и официальный сайт фонда. Регистрация в Пенсионном фонде РФ теперь выполняется автоматически и базируется на информации, полученной из службы ИФНС (Инспекция федеральной налоговой службы России). Соответственно, у регистрирующихся в качестве работодателя ИП теперь нет и отдельного номера страхователя в ПФР.

Существует несколько способов узнать номер, под которым бизнесмен зарегистрирован в ПФР:

- Заглянуть в выписку из ЕГРИП — Единого государственного реестра индивидуальных предпринимателей. Эту выписку можно заказать онлайн на сайте ФНС России, предоставив ИНН/ОГРНИП или же Ф. И. О. и регион проживания предпринимателя. Выписка предоставляется бесплатно, если вы запрашиваете информацию на своё ИП. Сроки предоставления — не больше 7 дней;

- дождаться бумажного или электронного уведомления от самого Пенсионного фонда.

Видео: регистрация ИП по правилам 2018 года

Регистрация индивидуального работодателя не отнимает много времени, но помогает избежать проблем с законом и обеспечить фирме возможность работать, не тратя времени на конфликты с контролирующими органами. Важно отметить, что предприниматель может как самостоятельно выполнить действия по регистрации, так и возложить эти работы на плечи посредника, которому для выполнения необходимых действий потребуется соответствующая доверенность.

Практикующий маркетолог с опытом работы в сфере услуг, e-commerce, it, образовании и спорте. Оцените статью:(0 голосов, среднее: 0 из 5)

Поделитесь с друзьями!ipboss.guru

Регистрация ИП в ПФР (Пенсионный Фонд России) в 2018 году

Порядок регистрация ИП в ПФР (Пенсионный Фонд России) в 2018 году находиться под жестким контролем российского законодательства.

Для возможности стать на учет в ПФР необходимо знать несколько немаловажных особенностей.

Частные предприниматели в обязательном порядке должен становиться на учет в Пенсионный фонд, если они планирует использовать труд наемных сотрудников либо же без них.

Данное правило четко закреплено российским законодательством. В зависимости от того, есть наемные сотрудники либо нет, зависит и механизм постановки на учет.

Важные аспекты

В 2018 году все без исключения в России коммерческие компании, использующие труд наемных рабочих и выплачивающие им заработную плату, в обязательном порядке должны совершать взносы в негосударственные фонды.

Это правило распространяется и на индивидуальных предпринимателей. С целью уплаты взносов обязательно нужно пройти регистрацию в Пенсионном фонде.

Процесс постановки на регистрационный учет реализуется в особом порядке и четко регулируется российским законодательством.

Отыскать наименование органа ПФР по месту регистрации ИП не составит труда. Для этого достаточно воспользоваться официальным порталом ПФР, в котором указаны адреса.

Что это такое

Под определением “индивидуальный предприниматель” подразумевается физическое лицо, которое осуществляет предпринимательскую деятельность в России.

Причем нет формирования статуса юридического лица. Несмотря на это, ИП обязательно должны быть зарегистрированы в специальном реестре.

Особенностью предпринимательской деятельности ИП является возможность использовать наемный штат сотрудников. Помимо этого, крайне важно знать и иную сопутствующую терминологию.

В частности, под определением “Пенсионный фонд” – это негосударственный фонд, который находиться под жестким государственным контролем.

Подразумевает под собой особое учреждение, которое ведет аккумулирование средств населения и дальнейшую инвестицию.

По достижению определенного возраста, гражданам России будут выплачивать пенсионные выплаты.

Под определением “страховой взнос” подразумевается некая финансовая сумма, которую в обязательном порядке отчисляет частный предприниматель из своего дохода в пользу Пенсионного фонда.

В качестве основы для расчета размера взноса выступает заработная плата наемных сотрудников, причем без вычета НДФЛ.

Под определением “расчетный счет ИП” подразумевается специальный счет частного предпринимателя, который был открыт специально в любом банковском учреждении с целью ведения предпринимательской деятельности.

С него в дальнейшем будут происходить начисления в ПФР. Период оплаты – момент/время, до наступления которого предпринимателю обязательно нужно перечислить положенные взносы в ПФР.

Последний срок для уплаты – 31 декабря. Рекомендуется делать все необходимые взносы до 20 числа.

С какой целью проводится процедура

Основной целью регистрации ИП в Пенсионном фонде является пополнение счета конкретного негосударственного фонда.

В дальнейшем средства будут возвращаться рабочим, только уже в виде пенсионного обеспечения. Крайне важно обращать внимание на некоторые нюансы:

| Регистрация в ПФР | Обязательно осуществляется при использовании наемного штата работников |

| Документом, который подтверждает достоверность выполнения всех необходимых действий | Является уведомление ПФР относительно регистрации частного предпринимателя |

| При отсутствии рабочей силы | Регистрация приходит в автоматическом режиме |

Получить уведомление можно несколькими способами:

- персонально, путем обращения в территориальное представительство Пенсионного фонда;

- путем почтовой пересылки.

В будущем документ может понадобиться в процессе проверки какими-либо контролирующими учреждениями. В уведомлении дополнительно отображается номер регистрации ИП в ПФР.

По желанию предпринимателя сотрудники Пенсионного фона могут лично заполнить все необходимые квитанции для оплаты взносов.

Российским законодательством допускается возможность совершать уплаты ежеквартально либо сразу за весь год.

Процедура такого рода весьма удобна, поскольку с ее помощью можно избежать указания в квитанции различных ошибок.

Правовое регулирование

Несмотря на то, что процедура регистрации осуществляется в автоматическом режиме при отсутствии наемного штата сотрудников и при минимальных сложностях, крайне важно знать законодательные акты по этому вопросу.

Основной документацией принято считать статью 11 Федерального закона № 167 от декабря 2001 года.

Нормативный документ включает в себя и иные статьи, которые имеют прямое отношение к регистрации ИП в Пенсионном фонде:

| ст. 1 | Отображает предмет правового регулирования |

| ст. 2 | Отображает законодательных актов, которые включают в себя немаловажные нюансы по вопросу постановки на учет ИП в ПФР |

| ст. 3 | Отображает основную терминологию, о которой необходимо знать для минимизации рисков возникновения недоразумения с ПФР |

| ст. 4 | Дает четкое определение о том, кто именно является субъектом обязательного пенсионного страхования |

| ст. 5 | Дает определение понятию страховщик |

| ст. 6 | Отображает перечень лиц, которые могут быть признаны застрахованными |

| ст. 7 | Дает определение понятию страхователь |

| ст. 8 | Отображает нюансы по вопросу страхового случая и рисков |

| ст. 9 | Отображает необходимость в страховом обеспечении |

| ст. 10 | Отображает механизм формирования страховых взносов |

| ст. 11 | Отображает механизм регистрации частного предпринимателя в Пенсионном фонде и возможность последующего снятия с регистрационного учета |

| ст. 13 | Отображает права и обязанности уполномоченных лиц, занимающихся вопросом страхования |

| ст. 14 | Отображает права и обязанности непосредственного страхователя |

| ст. 22 | Отображает тарификацию страховых взносов |

| ст. 22.2 | Дает четкое определение Единой расчетной документации |

Указанный перечень не является исчерпывающим, однако содержит в себе все необходимые сведения для быстрого старта своего бизнеса.

Возникающие нюансы

В процессе постановки на регистрационный учет в территориальное представительство Пенсионного фонда, могут возникать различные нюансы, связанные с необходимыми документами либо самой процедурой. Рассмотрим их подробней.

Список документов

Если предприниматель регистрируется в Пенсионном фонде без сотрудников, то нужно предоставить:

- заявление, составленное по правилам российского законодательства;

- копии идентификационного кода в качестве налогоплательщика;

- копии всех заполненных страниц внутреннего паспорта;

- копию свидетельства о регистрации ИП в налоговом органе;

- копию удостоверения об обязательном пенсионном страховании.

В случае постанови на учет в Пенсионный фонд как работодатель, следует подготовить:

- соответствующее заявление;

- копия идентификационного кода в статусе налогоплательщика;

- копии всех заполненных страниц паспорта;

- экземпляр трудового соглашения с наемным рабочим;

- копию удостоверения об обязательном пенсионном страховании;

- копию ЕГРИП и ОГРН.

К сведению — все сделанные копии не подлежат заверению нотариальном органе. Если документы передаются через доверенного лица, в обязательном порядке необходимо составить нотариальную доверенность, которая подтверждает такие полномочия.

Пошаговая инструкция

Для возможности стать на учет в территориальном отделении Пенсионного фонда предпринимателю как работодатель необходимо придерживаться общепринятого механизма, а именно:

| Изначально в территориальное представительство ПФР | Формируется заявление относительно регистрации в качестве работодателя, который осуществляет начисление заработной платы своим наемным рабочим |

| Далее необходимо предоставить стандартный пакет документов | Предусмотренный российским законодательством |

| Предоставить персональные сведения | — |

На основании предоставленных сведений и проверки их подлинности, сотрудники Пенсионного Фонда присылают предпринимателю уведомление, на основании которого возникает обязанность платить установленные налоги и взносы.

Можно ли пройти процедуру в личном кабинете на официальном сайте

С недавнего времени на территории России был запущен специальный сервис в интернете, который оказывает помощь гражданам в получении различных государственных услуг (к примеру, стать на учет в ФСС либо ПФР).

Он находиться по адресу. Постановка на учет предпринимателя в ПФР через Госуслуги требует наличия персонального кабинета.

При его отсутствии необходимо:

- Перейти на официальный портал Госуслуг.

- Далее нужно указать действующий адрес электронной почты, придумать логин и пароль.

- На следующем этапе необходимо подтвердить указанную персональную информацию.

- В завершении будет предоставлен уникальный код, который необходимо указать в соответствующем поле с целью снятия ограничений на личный кабинет.

Если у предпринимателя имеется электронная цифровая подпись, то ему достаточно воспользоваться ею, в противном случае можно обратиться в специализированные центры, адреса которых указаны на портале Госуслуг.

При необходимости, код может быть прислан заказным письмом, но в таком случае период ожидания ответа составляет от 2 недель.

По завершению регистрации личного кабинета можно приступить к основному вопросу. Механизм регистрации ИП в ПФР через Госуслуги имеет вид:

- Необходимо зайти в личный кабинет.

- Далее нужно выбрать раздел ”Услуги ПФР”.

- После этого выбирается раздел по вопросу регистрации ИП в ПФР.

- На следующем этапе необходимо указать соответствующую информацию и сформировать запросу.

- К запросу прикладывается стандартный пакет документов.

К сведению — документы должны быть загружены на портал в идее фотографий. Обязательный формат – JPEG.

Видео: как открыть ИП

На основании сформированного запроса представителями Пенсионного фонда будет принято решение о постановке на регистрационный учет предпринимателя.

Отправка уведомления

Каждый частный предприниматель, формирующий заявление о постановке на учет в различные государственные и внебюджетные фонды обязан дополнительный стандартный пакет документации оповещение о своем расчетном счете в банке.

Правило относится ко всем счетам: рублевым и валютным. Уведомление формируется по форме С-09-1.

Обязательно в нем нужно указать:

- персональные сведения индивидуального предпринимателя;

- номер расчетного счета в банке;

- юридический адрес и реквизиты финансового учреждения;

- КПП, БИК и идентификационный номер банковского учреждения;

- в конце ставится персональная подпись предпринимателя.

К сведению — уведомление является обязательным для всех без исключения бизнесменов и подается только 1 раз.

Если в будущем открыть новый расчетный счет, то в дополнительном уведомлении представителей Пенсионного фонда нет необходимости.

При несвоевременном уведомлении на предпринимателей будет начислен штраф в размере до 5 тысяч рублей.

Сроки регистрации ИП в ПФР

Российским законодательством установлены сроки, которые отведены для процедуры постановки на учет частных предпринимателей в Пенсионном фонде.

Стоит обращать внимание о возможных начислениях штрафных санкций при нарушении установленных периодов в таком размере:

| Штраф до 5 тысяч рублей | При выявлении нарушения установленных сроков |

| Штраф до 10 тысяч рублей | Если регистрация в Пенсионном фонде отсутствует в течении 3 календарных месяцев |

Для частных предпринимателей. которые получили соответствующий статус, встать на учет в ПФР нужно в течении 5 календарных дней.

При наличии наемного штата сотрудников, регистрация в ПФР осуществляется не позднее 30 дней с момента подписания первого трудового соглашения.

Напоследок хотелось бы отметить — каких-либо сложностей в постановке на учет ИП в ПФР нет. Достаточно только знать перечень основной документации и соблюдать механизм действий.

При нарушении установленных российским законодательством сроков, предпринимателю грозит административная ответственность.

jurist-protect.ru