Фиксированные платежи ИП в 2018 году в пфр за себя: размер, КБК

Ежегодно индивидуальные предприниматели должны оплачиваться фиксированные платежи ИП за себя в пенсионный фонд и на обязательное медицинское страхование по установленным ставкам. Сроки, порядок исчисления сумм и порядок оплаты определен 34 главой налогового кодекса.

Важные изменения в 2018 году

2018 год, так же как и 2017 полон изменений – они затронули не только размер платежа предпринимателя, но и сроки оплаты взносов:

- Размер фиксированной части взносов больше не зависят от величины МРОТ. Теперь размер платежа устанавливается чиновниками на будущий год и ежегодно индексируется. Не смотря на то, что за 2018 год придется заплатить больше налогов, но тем не менее они меньше, если бы их рассчитывали исходя из величины МРОТ.

- Срок оплаты 1% теперь увеличен – сделать это нужно не позднее 1 июля.

Кто оплачивает фиксированные платежи ИП за себя

Начиная с 2017 года администрирование взносов предпринимателей за себя в пенсионный фонд и на обязательное медстрахование было передано в налоговую инспекцию. Таким образом теперь ФНС контролирует поступление оплат, проводит проверки и начисляет штрафа и пени.

Кто должен оплачивать фиксированные взносы

Фиксированные платежи являются обязательными платежами для следующих категорий:

- Физические лица, зарегистрированные в качестве индивидуальных предпринимателей.

- Медиаторы, адвокаты и нотариусы, которые занимаются частной практикой.

- Патентные поверенные.

- Оценщики.

- Арбитражные управляющие.

- И иные лица.

Таким образом, если вы зарегистрировали ИП, то вы должны будете оплачивать фиксированные взносы ИП за себя в пенсионный фонд (ПФР) и на обязательное медицинское страхование (ОМС). Кроме того, если предприниматель является работодателем, то еще он должен оплачивать взносы с зарплаты своих сотрудников.

В некоторых случаях предприниматели могут находиться в заблуждении: если они не ведут деятельности, то им не нужно платить данные платежи, но это не так. Эти платежи являются обязательными для всех. Поэтому, чтобы не платить взносы необходимо либо закрыть ИП, либо если выполняются условия, описанные ниже.

бухпроффи

Важно! Отсутствие хозяйственной деятельности у предпринимателя не освобождает его от уплаты взносов за себя.

В каком случае взносы можно платить

В некоторых случаях данные платежи могут не исчисляться и не выплачиваться:

- В связи с материнством, а также в случае временной нетрудоспособности. Основание: ст. 430 НК, п.6.

- В случае, если гражданин призван на военную службу по призывы. Основание: ст. 430 НК, п.7.

- Если статус адвоката был приостановлен и не ведется частная практика. Основание: ст. 430 НК, п.7.

Внимание! При этом необходимо учитывать, что в льготный период не должно быть деятельности. Иначе взносы должны исчисляться и оплачиваться пропорционально количеству отработанных месяцев.

Размер фиксированного платежа ИП за себя в 2017-2018 году

Платежи можно разделить на постоянную часть, зависящую от установленной величины МРОТ и на переменную, которая зависит от дохода предпринимателя. Их размер и порядок расчета определены в ст. 430 НК РФ п.1.

Фиксированная часть из расчета МРОТ за 2017 год (действовало ранее)

Если ИП проработал год полностью

Первая часть платежей является фиксированной, которая зависит от установленного государством МРОТ на начало года. Причем, если МРОТ меняется в течении года, величина платежа не изменяется.

Так для расчета взносов на начала года установлены следующие величины МРОТ:

- На 2017 год – 7500 рублей.

- На 2018 год – 7800 рублей (изменение величины МРОТ с 1 июля 2017 года).

Фиксированная часть взносов определяется по формуле:

Платеж в ПФР = МРОТ (установленный на начала года) * 12 * 26%

Где 26% – это установленная ставка отчислений в пенсионный фонд.

Платеж на ОМС = МРОТ (установленный на начала года) * 12 * 5,1%

Где 5,1% – установленная ставка оплаты в счет отчислений на обязательное медицинское страхование.

Таким образом взносы ИП за себя составляют:

| Отчетный год | Платеж в ПФР, руб. | Платеж на ОМС, руб. | Итого за год |

| 2017 | 23 400,00 | 4 590,00 | 27 990,00 |

| 2018 | 26 545,00 | 5 840,00 | 32 385,00 |

Если ИП проработал не полный год

Для расчета необходимо рассчитать пропорционально годовой сумме количество полностью отработанных месяцев, а также количество дней в неполном месяце. Чтобы было понятно, рассмотрим на примере.

Предположим предприниматель зарегистрировал ИП 10 июля 2017 года, расчет будет следующим:

- Количество полностью отработанных месяцев 5. За каждый полный месяц мы платим в ПФР и на ОМС = 27990/12 = 2332,5. Таким образом, за 5 месяцев у нас получится: 2332,5*5=11 662,50.

- Так как в июле 31 день, нужно высчитать сумму за 1 день и умножить ее на 21 день: 2332,5/31*21=1580,08.

- Общая сумма платежей в ПФР и на ОМС за неполный год равна 1580,08+11 662,50=13 242,58. Это общая сумма, аналогичным образом считается отдельно сумма платежа в каждый из фондов.

При этом количество дней неполного месяца считают по следующему принципу:

- Если вы открыли предпринимательство, то отчет начинается со следующего дня после внесения записи в государственный реестр (согласно Федерального Закона 212-ФЗ ч.2 ст. 4.) по последний день месяца.

- При закрытии предпринимателя берется период с начала месяца включительно по дату внесения записи в государственный реестр.

Внимание! Некоторые налоговые утверждают, что для расчета необходимо общую сумму по году разделить на 365 дней и умножить количество отработанных дней, что неправильно!

Размер Фиксированного платежа за 2018 год

Начиная с 2018 года взносы устанавливаются в фиксированной сумме, размер которой устанавливается на будущий год.

Так на 2018 год их размер составляет 32 тысячи 385 рублей, из них:

- В пенсионный фонд необходимо будет заплатить 26 545 рублей.

- На обязательное медицинское страхование 5840 рублей.

Принцип расчета взносов за не полный период не изменился.

1% при доходе более 300 тыс. рублей

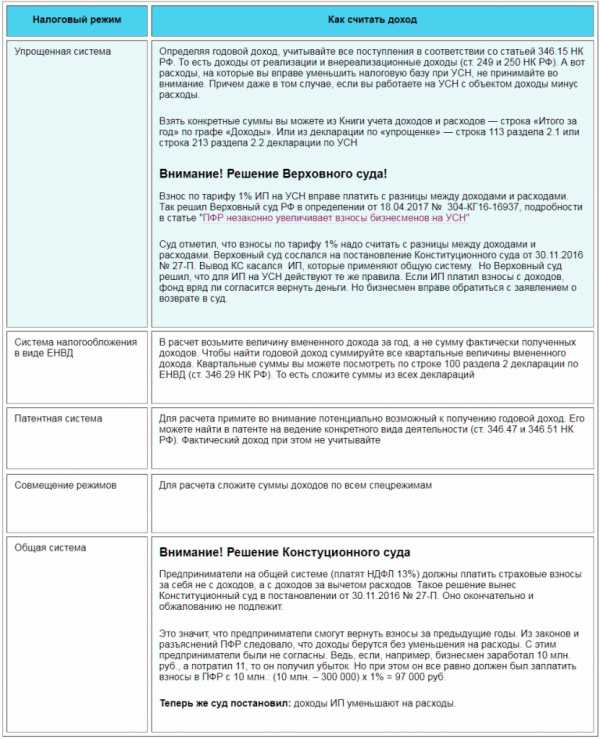

Вторая часть платежей зависит от прибыли. Платится она только в том случае, если прибыль за год была более 300 тысяч рублей.

Формула расчета 1%: (Общий доход ИП – 300 000) * 1%.

В зависимости от выбранного режима налогообложения в качестве дохода берется:

- При общей системе налогообложения берется разница между полученной прибылью и понесенным за этот период расходами.

- На упрощенной системе налогообложения по системе УСН «доходы, уменьшенные на величину расходов» необходимо с 2018 года брать только величину доходов. С 2018 года об этом четко написано в статье 430 НК РФ п.9, п.п 3, что база для исчисления определяется согласно ст. 346.15, а это есть доходы (письмо Минфина от 12.02.18 N03-15-07/8369). В 2017 году было решению Арбитражного суда Кемеровской области по делу № А27-5253/2016 от 24.07.2017 года по ИП Жариновой О.В., в котором рассматривалась иная точка зрения, но на тот момент этих поправок прописано не было.

- При УСН «Доходы» берем доходы – гр. 4 Книги доходов и расходов.

- Для плательщиков ЕНВД берется значение расчетного дохода, указанного в стр. 100 раздела 2 декларации по ЕНВД, а не реально полученной прибыли.

- На патентной системе налогообложения берется также максимально возможный доход по патенту, а не фактические полученная прибыль.

Внимание! Общая сумма взносов – фиксированного платежа и 1% не может быть больше, чем 8 МРОТ (установленного на начало года) * 8 * 26%.

Таким образом максимальная сумма взносов будет следующей:

- В 2017 году – 187 200 рублей.

- В 2018 году – 259 080 рублей.

Сроки оплаты взносов ИП

Оплату взносов необходимо произвести в установленные сроки (ст. 432 п. 2 НК РФ):

- Фиксированную часть необходимо оплатить до 31 декабря отчётного года.

- 1% оплачивается не позднее 1 июля года, который следует за отчетным. Т.е. за 2017 года необходимо оплатить не позднее 1 июля 2018 года.

Исчисление и оплату взносов производит сам налогоплательщик. Также им может быть установлена и периодичность платежей. НК не устанавливает обязанности оплачивать эти платежи ежеквартально, ежемесячно или по иной схеме, ИП сам решает, как оплачивать.

При этом некоторые налоговые органы принуждают платить взносы ежеквартально, даже если деятельность не ведется. Это неправильно. Взносы могут быть заплачены хоть одной суммой, например, в начале года или в конце.

Тем не менее оплату взносов лучше производить ежеквартально, разбив их на 4 части. Если деятельность только началась и дохода пока большого нет, то можно оплачивать их в в размере начисленных налогов, чтобы уменьшить их на 100%. И уже к концу года выйти на всю установленную на год сумму.

Внимание! При закрытии ИП взносы необходимо оплатить в течение 15 календарных дней с момента внесения записи в гос. реестр.

Куда платить и на какие КБК

Оплату фиксированного платежа в ПФР и на ОМС необходимо проводить в налоговую по месту регистрации в качестве ИП по реквизитам налоговой инспекции. После того, как администрирование данных платежей перешло в НФС были изменены и КБК.

КБК для оплаты взносов ИП в 2018 году за себя в ПФР и на ОМС:

- Фиксированная часть и 1% в ПФР c 2017 года оплачиваются на один и тот номер КБК – 182 1 02 02140 06 1110 160.

- На ОМС – 182 1 02 02103 08 1013 160.

Уменьшение налогов за счет фиксированного платежа

ОСНО, УСН «Доходы минус расходы», ЕСХН

Если работников нет, налог можно уменьшить до нуля, за счет сумм, оплаченных в ПФР и на ОМС предпринимателем за себя.

Если есть работники – то не более 50% оплаченных взносов, уплаченных за ИП, а также за работников.

УСН «Доходы»

В данном случае можно уменьшить налог на 100%, если у предпринимателя нет наемных работников. Если есть, то налог может быть уменьшен, но не более, чем на 50% за счет отчислений за работников и самого ИП.

ЕНВД

Налог по ЕНВД можно уменьшать за счет перечисленных платежей ИП на 100%, если нет работников. Если работники есть, то не более 50% налога суммами взносов за сотрудником и самого ИП. Возможность уменьшить налог на отчисления ИП за себя и за работников была введена в декларации по ЕНВД с 2017 года.

бухпроффи

Важно! Так как ЕНВД – это квартальный налог и отчетность сдается также ежеквартально, то взносы необходимо оплачивать ежеквартально.

Патент

Данный вид налогообложения не предполагает его уменьшение за счет отчислений в фонды платежей за ИП и за наемных работников.

Штрафы за неоплаченные взносы

За неуплату взносов возможна следующая ответственность:

- За каждый просроченный день будет начислены пени на сумму недоимки из расчета 1/300 ставки рефинансирования, которая действовала на момент неоплаты.

- Если налогоплательщик не предоставил отчетность по полученным налогам может быть начислена максимально возможная сумма взносов. Так как налоговая не знает о ваших доходах. Так в 2017 году это может быть 187 200 рублей, а в 2018 году уже 194 688 рублей.

buhproffi.ru

Фиксированные взносы ИП в 2018 году: размер, реквизиты

Предприниматели обязуются платить в бюджет взносы на обязательное страхование в срок и в полном объёме. Ведь эти средства затем поступают в распоряжение внебюджетных фондов, и за их счёт государство исполняет все свои гарантии перед гражданами в разных сферах (социальной, пенсионной, медицинской). Фиксированные взносы ИП в 2018 году уплачиваются по новой схеме. Предпринимателю важно постоянно быть в курсе изменений, чтобы избежать последствий.

Основные положения

Фиксированные платежи для ИП в 2018 году исчисляются и уплачиваются по следующим правилам:

- Ответственность по страховым взносам возложена на ФНС. Налоговая инспекция начала с 1 января 2017г. принимать платежи от налогоплательщиков, контролировать правильность исчисления и своевременность уплаты, а также применять меры по взысканию платежей с должников.

- Налогоплательщики самостоятельно не начисляют взносы, не ведут по ним никакого учёта и не сдают отчётности.

- Срок страховых платежей остался прежним – до 31 января текущего налогового периода, а срок 1%-го взноса перенесли с 1 апреля на 1 июля (того года, который последует затекущим, то есть за 2018 год крайняя дата платежа – 01.07.19).

- Взносы «на себя» начисляются предпринимателю, независимо от того, является ли он налоговым агентом и платит ли заработную плату работникам.

- Предприниматель не освобождается от оплаты страховых взносов, если он временно не работает или получает убытки. Прекращается начисление с того дня, когда бизнесмен официально закрыл ИП и перестал значиться в ЕГРИП. Но есть льготные периоды, когда начисление обязательных взносов приостанавливается на определённый законом срок.

- Взносы во внебюджетные фонды перестали зависеть от МРОТ. Ранее предприниматели высчитывали проценты от ежегодно меняющейся минимальной зарплаты, теперь налоговое законодательство каждый год устанавливает твёрдую сумму платежа.

Сделано это с целью снижения нагрузки на ИП. Ежегодная переиндексация сильно повышает размеры МРОТ.

Фиксированные взносы также ежегодно будут увеличиваться, но их суммы будут значительно меньше.

На сегодняшний день известны точные суммы взносов до 2020 года (ОПС и ОМС соответственно):

2018 год: 26 545и 5 840

2019 год: 29 354 и 6 884

2020 год: 32 448 и 8 426

Оплачивать обязательные отчисления нужно в ИФНС, а конкретно – в территориальнуюНИ, в которой ИП зарегистрирован.

Сроки и способы уплаты взносов

Фиксированные платежи за ИПв 2018 году оплачиваются следующим образом:

- Выплаты на ОМС и ОПС вносятся в бюджет до окончания налогового периода – календарного года (до 31 декабря 2018г.).

- На оплату в ПФР 1%-го взноса даётся время до 1 июля 2019г.

Последний день платежа может выпасть на выходной или праздничный. В этом случае дата оплаты переносится на ближайший рабочий день.

Страховые взносы снижают нагрузку на ИП по некоторым налогам. Поэтому поквартальная оплата не только разделит сумму разового платежа (частями платить удобнее), но и станет вычетом из суммы налога или налогооблагаемой базы в каждом квартале. Единовременная оплата также пойдёт на вычет, но уже по итогам года.

Так как платежи перевели в ведомство ИФНС, то и реквизиты полностью поменялись, в том числе и бюджетные коды.

Рекомендуем к изучению! Перейди по ссылке:

КБК на ОПС (реквизиты одни на страховой и 1%-й взносы):

- основной платёж – 18210202140061110160;

- штрафы – 18210202140063010160;

- пени – 18210202140062110160

КБК для отчислений по ОМС:

- основной платёж – 18210202103081013160;

- штрафы – 18210202103083013160;

- пени –

Предприниматель имеет право работать, не открывая расчётный счёт.

Оплачивать налоги и взносы ИП можно всеми возможными способами:

- Безналичным способом через расчётный счёт в банке. Нужен документ – платёжное поручение.

- Наличными деньгами через кассу банка или терминал.Платёжным документом послужит квитанция.

- Безналичным методом со своей пластиковой карты (консультант банка поможет осуществить платёж, если предприниматель затрудняется).

Платёжные документы,как поручение, так и квитанцию можно сделать самостоятельно через различные онлайн-сервисы. Очень удобно сформировать бумаги на официальном сайтеИФНС. Если у предпринимателя на нём есть свой личный кабинет, то документ будет оформлен практически полностью, дополнительные данные не понадобятся (кроме суммы и периода). Останется только распечатать платёжку и заплатить.

Задолженности, не оплаченные до 1 января 2017г., перечисляютсяпо старым реквизитам (в Пенсионный фонд).В интернете можно найти онлайн-калькуляторы, которые помогут рассчитать поквартальные суммы взносов. Оплату можно вносить ежемесячно, если предпринимателю так удобнее.

Взносы за неполный отработанный год – как посчитать

Регистрация предпринимательской деятельности может осуществляться в середине года. Прекратить деятельность ИП может также в любое время.

За неполный год сумма взносов уплачивается не полностью, а пропорционально отработанным месяцам.

Пример: ИП Иванов зарегистрировался 10 февраля. До 31 декабря он обязан оплатить фиксированные отчисления за себя:

- В Пенсионный фонд: 26 545 :12 месяцев х 10 месяцев = 22 120,83.

- В ФСС: 5 840: 12 месяцев х 10 месяцев = 4 866,67.

За неполный месяц расчёт осуществляется по дням:

- В Пенсионный фонд: 26 545 :12 месяцев : 28 дней х 19 дней = 1501,06.

- В ФСС: 5 840: 12 месяцев : 28 дней х 19 дней = 330,24.

Итого в Пенсионный фонд: 22 120,83 + 1 501,06 = 23621,89.

Итого в ФСС: 4 866,67 + 330,24 = 5196,91.

В таком же порядке считается сумма взноса, если предприниматель снимется с регистрации ранее, чем 31 декабря текущего года.

Если прибыль предпринимателя превысила 300тыс.

Выручка ИП, превысившая лимит в 300 000, является объектом для обложения пенсионным 1%-м взносом. Рассчитывается сумма взноса по итогам года, а срок оплаты – 1 июля следующего календарного года.

Общий размер взноса имеет ограничение – не больше, чем 8-кратная сумма фиксированного платежа в ПФР, то есть 8 х 26 545 = 212 360 (эта сумма включает в себя и обязательный страховой взнос, т.е. только 1%-е отчисление будет равно 185 815).

Рекомендуем к изучению! Перейди по ссылке:

Пример: ИП Иванов работает на «упрощёнке» 6%, а значит на расходы база для налогообложения не уменьшается. За год он получил 1 000 000 выручки от своей коммерческой деятельности. До 1 июля предприниматель делает расчёт:

(1 000 000 – 300 000) х 1% = 7 000 – эту сумму он должен будет внести в бюджет.

Как определить базу для исчисления 1%-го взноса для разных режимов:

- УСН 15%. В ст. 346.15 НК перечислены все поступления, включаемые в сумму годового дохода. Они отражаются в КУНДиР, также, как и все понесённые расходы. В конце года от итоговой суммы дохода вычитается итоговая сумма расхода. Результат – налогооблагаемая база.

- УСН 6%. На этом режиме в расчёт идёт полная сумма полученной выручки.

- ОСНО. На общей системе для определения базы от доходов отнимаются расходы. Ранее 1%-й взнос исчислялся из общей суммы дохода, но в 2016 году Конституционный суд вынес в постановлении решение о том, что база должна уменьшаться на сумму расходов.

- ЕНВД. В расчёт принимается величина вменённого дохода. Фактически полученные прибыли не учитываются.

- ПСН. Также, как и на «вменёнке», реально полученная выручка не учитывается. Расчёт делается из потенциального дохода по видам деятельности, на которые были куплены патенты.

- Совмещение режимов. Для всех специальных систем предусмотрен отдельный учёт. Налогооблагаемые базы по всем режимам складываются.

Решением суда, предприниматели, работающие на ЕНВД и УСН, имеют право вернуть излишне уплаченные суммы отчислений за прошлые налоговые периоды, когда ещё им приходилось не вычитать из облагаемой базы расходы.

Вычеты по налогам на страховые взносы

На размер фиксированных платежей ИП в 2018 годуимеет право убавить основной налог или базу для его исчисления, то же касается 1%-го взноса.На всех режимах возможности для этого разные:

- УСН 15%. Предприниматели, применяющие такой режим, все оплаченные отчисления в ПФР и ФСС на себя могут занести в КУНДиР, в графу с расходами, уменьшив таким способом налогооблагаемую базу. Сумма налога = (Доходы – Расходы – Оплаченные страховые взносы) х 15%.

- УСН 6%. На данном режиме оплаченные взносы вычитаются не из налоговой базы, а непосредственно из суммы единого налога УСН в размере 100% (без работников). Вычитать из налога можно лишь фактически внесённые в бюджет взносы (и даже не важно, за какой они период). При этом сама сумма налога может снизиться вплоть до 0%.Единый налог УСН = сумма дохода х 6% — оплаченные в периоде взносы.

- ОСНО. Оплаченные страховые взносы также, как и на УСН, включаются в состав расходов, снижающих налогооблагаемую базу.

- ЕНВД. Сумму вменённого налога можно уменьшить на оплаченные за период страховые взносы (на 100%, если нет сотрудников, и на 50%, когда работники есть).

- ПСН. Предприниматель, осуществляющий деятельность на патентной системе, не может вычесть страховые взносы из стоимости патента.

- Совмещение режимов. Так как учёт ведётся отдельный, то и все расходы, в том числе и на взносы, учитываются отдельно по каждому режиму.

Чтобы каждый квартал получать вычет в виде взноса на уплату основного налога, необходимо в рамках этого периода оплачивать взносы (например, за 1 квартал с 1 января до 31 марта, за 2 квартал с 1 апреля по 30 июня и т.д.). 1%-е платежи тоже идут в вычет, и их также можно оплачивать авансом, а после окончания года доплатить разницу.

Льготные периоды для ИП

Фиксированные взносы за себя ИП в 2018 году должны оплачиваться строго за весь период, пока гражданин имеет статус предпринимателя.

Но налоговое законодательство предусмотрело льготные периоды для некоторых ситуаций:

- Период, когда предприниматель проходит срочную военную службу – на весь её срок.

- Период ухода за ребёнком до достижения им возраста 1.5 лет.

- Супруг (или супруга) предпринимателя является военнослужащим. На период отъезда на место службы, деятельность, а значит и страховые отчисления, приостанавливаются.

- Уход за ребёнком-инвалидом, либо инвалидом 1 группы, либо пожилым человеком (старше 80 лет).

- Период, когда приостановлена адвокатская деятельность ИП.

- Дипломатическая служба супруга (супруги) предпринимателя, когда ИП вынужден проживать за границей.

Общая продолжительность каникул – не более 2 лет. Обязательно для ИФНС предоставить подтверждающие документы и обозначить, с какого периода приостанавливается деятельность.

Не освобождает от уплаты взносов предпринимателя даже статус пенсионера. И если ИП временно прекратил деятельность и устроился на работу в организацию, где работодатель делает за него страховые отчисления, оплачивать в полном объёме фиксированные страховые взносы он тоже обязан.

Предприниматель может добровольно платить страховые отчисления дополнительно. Их размер он определяет самостоятельно и может прекратить оплату в любой момент.

Штрафы и пени

Если ИП прекратил деятельность, но не уведомил об этом ИФНС, то сделать это нужно в короткие сроки, иначе образуется большая задолженность по фиксированным платежам, и НИ будет вынуждена взыскивать их в принудительном порядке.

У снявшегося с учёта в ФНС есть срок погашения долга перед бюджетом –15 дней. За просрочку грозит наказание. По обязательствам перед бюджетом предприниматель несёт ответственность даже личным имуществом.

Должников ИФНС привлекает к ответственности следующими способами:

- пени, исчисляемые за каждый просроченный день, её размер –1/300 от ставки рефинансирования;

- штраф в 20% от суммы задолженности, если была допущена ошибка в расчётах;

- штраф 40% от суммы, если произошло умышленное сокрытие доходов.

Для неплательщиков существует 3 вида ответственности:

- Налоговая–это начисление пени за просроченные платежи. Применяется тогда, когда были допущены небольшие погрешности в подсчёте отчислений и были исправлены в короткие сроки.

- Административная – это штрафы, применяющиеся к злостным неплательщикам или при допущении грубых ошибок.

- Уголовная, которая делится на 2 вида. Зависит она от размера долга. В крупном либо особо крупномразмере. Это крайняя мера, задолженности по платежам должны быть очень крупными.

Физическое лицо (ИП) привлекают к уголовной ответственности в виде штрафа (в пределах 300 000) либо ареста до 36 мес.

tvoeip.ru

Фиксированные платежи ИП в 2018 году

С 1 января 2018 года действует новый порядок уплаты фиксированных платежей ИП в 2018 году.

По распоряжению Президента Госдума изменила расчет взносов ИП, чтобы итоговые платежи предпринимателей были меньше. Изменения внесены Федеральным законом от 27.11.2017 № 335-ФЗ. Принят закон.

Правила уплаты предпринимателем страховых взносов за себя не зависит от того, есть ли у него наемный персонал. ИП должен платить взносы за себя в случае, если у него нет работников или есть. При этом размер взносов на свое страхование и порядок их уплаты не зависит от наличия или отсутствия персонала. Взносы за ИП отдельно, взносы за сотрудников — отдельно. Теперь суммы, порядок уплаты и отчетности по взносам подчиняются нормам НК. Размеры платежей ИП за себя в 2018 году начиная с 1 января изменились.

По распоряжению Владимира Путина Дума приняла закон от 27.11.2017 № 335-ФЗ с новыми тарифами взносов с 2018 года:

В ПФР — 26 545 руб. + 1% с доходов ИП свыше 300 000 руб. (совокупный платеж ограничен лимитом 212 360 руб.)

В ФОМС — 5 840 руб.

Это фиксированные взносы за год, они никак теперь не привязаны к МРОТ.

Как уплачиваются страховые взносы в фиксированном размере в 2018 году для ИП?

Страховые взносы ИП за себя определяются исходя из статьи 420 НК РФ. Эти взносы платит как ИП с работниками, так и без. При этом размер взносов за себя не зависит от наличия работников.

Также ИП на пенсии платят фиксированные взносы. В 2018 году платежи составляют: ОПС (пенсионные взносы): 26 545 руб.; ОМС (медвзносы): 5 840 руб. Следует иметь в виду, что предприниматели не могут применять пониженные тарифы. Такая льгота предусмотрена только для лиц, которые выплачивают вознаграждения другим физлица — и только в отношении взносов работников, но не взносов ИП за себя. Согласно п. 2 ст. 432 НК РФ фиксированная сумма взносов должна быть оплачена до истечения календарного года. Получателем платежа является налоговый орган, в котором стоит на учете предприниматель.

КБК в платежном документе следует указывать:

18210202140061110160 — для пенсионных взносов;

18210202103081013160— для медицинских взносов.

Если предприниматель принял решение прекратить деятельность и сняться с учета в налоговом органе, то оплатить взносы он обязан в течение 15 дней с даты снятия с учета. При этом сумма взносов будет скорректирована пропорционально отработанному времени в календарном году.

Сумма страховых взносов для ИП в 2018 году при превышении дохода 300 000 рублей.

Если за календарный год доходы предпринимателя окажутся больше 300 тыс. руб., то сверх взносов, указанных выше, ИП должен заплатить страховые взносы на пенсионное страхование в размере 1% от суммы дохода, превысившего 300 000 руб.

При этом ограничена максимальная величина таких взносов. Она не может превысить значение: 8 x 26 545 руб. = 212 360 руб. Срок уплаты 1% с доходов ИП в ПФР Согласно п. 2 ст. 432 НК РФ такие взносы уплачиваются до 1 июля года, следующего за отчетным. То есть взносы за 2018 год нужно заплатить не позднее 1 июля 2019 года.

Взносы уплачивают в инспекцию по месту учета ИП на КБК 18210202140061110160.

Как рассчитать взносы в ПФР с доходов свыше 300 000 рублей

Срок уплаты дополнительных взносов — не позднее 1 июля 2019 года.

Как определить доход.

Напоминаем что специалисты ГК «Софт-Сервис» оказывают профессиональные услуги по бухгалтерскому учету.

Подробная информация по ссылке: Бухгалтерский учет

Консультация по телефону: +7 (347) 222-20-21

www.soft-servis.ru

Размер фиксированных платежей для ИП на 2018 год

Размер фиксированных платежей для ИП на 2018 год 30.11.2017 13:18Индивидуальный предприниматель вне зависимости от вида деятельности, применяемой системы налогообложения и объемов доходов доложен ежегодно уплачивать фиксированные страховые взносы в ФФОМС и ПФР.

С 1 января 2018 года действует новый порядок уплаты фиксированных платежей ИП в 2018 году за себя. Изменения внесены Федеральным законом от 27.11.2017 № 335-ФЗ. Формат оплаты предпринимателем страховых взносов зависит от того, есть ли у него наемный персонал. Если ИП не выступает работодателем ни для одного физлица, то для предпринимателя устанавливается фиксированная величина страховых взносов.

Эти платежи больше не будут зависеть от минимального размера оплаты труда (МРОТ). И будут ежегодно устанавливаться Правительством РФ без привязки к МРОТ.

С 2018 года страховые взносы на обязательное пенсионное страхование будут рассчитываться в следующем порядке:

- если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период;

- если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период плюс 1% с суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование:

- 26545 х 8 = 212 360 рублей.

С 2018 года сумма обязательных медицинских страховых взносов зафиксирована в сумме 5840 рублей за расчетный период.

5840 рублей – это обязательная сумма. Ее с 2018 года должны уплатить за расчетный период все ИП вне зависимости от ведения деятельности, движения по счетам и получения доходов.

Таким образом, сумма фиксированных платежей в ФФОМС и ПФР за 2018 год составит 32 385 рублей. Фиксированные взносы необходимо оплатить строго до 31 декабря 2018 года.

Что касается 1% с суммы дохода плательщика, превышающего 300 000 рублей за расчетный период, то этот платеж необходимо будет сделать до 1 июля 2019 года по итогам 2018 года.

Получателем платежа является налоговый орган, в котором стоит на учете предприниматель. КБК в платежном документе следует указывать:

18210202140061110160 – для пенсионных взносов;

18210202103081013160 – для медицинских взносов.

buhsystema.ru