8 правил расчета в 2018 году + примеры и БОНУС

Расчет отпускных в 2018 году происходит по-новому.

Вы узнаете формулу и конкретные примеры расчета отпускных. Что входит в расчет, а что исключается.

Поймете, как начисляются отпускные и не ошибся ли работодатель.

Ниже мы рассмотрим все важные ньюансы.

Кликните на интересующий вас раздел или прочитайте все по порядку:

Любой человек имеет право запросить у своего начальства положенный ему отпуск. Это время будет оплачиваться исходя из среднего заработка за предыдущие 12 месяцев.

На протяжении отпуска сотрудник освобождается от выполнения служебных обязательств, но при этом продолжает получать заработную плату в виде отпускных и сохраняет за собой право на имеющуюся должность.

Соблюдения прав сотрудников по предоставляемому отпуску регулируются ст. 114-128 и ст. 136 ТК РФ.Базовые условия предоставления сотруднику отпуска

- Отпуск должен предоставляться ежегодно.

- В первый год работы — после минимум 6 месяцев (по договоренности с работодателем можно и раньше)

- В последующие календарные годы — в любой период соответствующий графику отпусков

Исключения из правила первых шести месяцев составляют:

- женщины до и после декретного отпуска ( а так же их мужья!),

- несовершеннолетние.

- усыновившие ребенка до 3 месяцев.

- воспитывающие детей-инвалидов.

Эти категории идут в отпуск в любое удобное для них время без ожидания 6 месяцев в первый год.

Перед тем, как послать работника в отпуск, бухгалтер определяет срок расчетного периода, вычисляет среднедневной доход, выплачивает отпускные сотруднику.

Но на практике этот не сложный алгоритм имеет ряд подводных камней.

Сколько дней надо отдыхать

За год сотрудник обязан отдохнуть 28 дней.

Приблизительно можно посчитать так — за каждый отработанный месяц вы получаете право отдохнуть 2.33 дня.

Месяц принимается в расчет, если в нем отработано больше 15 дней.

Если первый и последний месяц работы не целые, дни за эти месяцы складываются (т.е. за 2 месяца надо отработать больше 30 дней).

Как определить расчетный период

За расчетный период берут 12 месяцев, предшествующих наступающему месяцу ухода в официальный отпуск.

Если период для расчета составляет меньше 12 месяцев, то расчет исчисляется по фактически отработанному времени на предприятии.

В случае, если начало отпуска совпадает с месяцем трудоустройства, то в расчёт тоже принимается по факту отработанное время.

Если сотрудник по месту работы в период расчетных 12 месяцев, по официальным причинам не получал зарплату, в качестве расчетного периода всё равно берутся только последние месяцы, за которые была зарплата.

О нюансах расчета зарплаты можно почитать статью «Расчет заработной платы в 2018 году.»

По каким периодам НЕ начисляются отпускные?

В соответствии с ТК РФ, в расчетный период не включается время (даже при получении заработка), в случае наличия в этот период:

То есть если вы были в отпуске в прошлом году, это время нельзя учитывать в расчетном периоде.

Что включаются в расчет отпускных при определении среднедневного дохода

Это суммарный объём официальной зарплаты и других выплат (см. ниже), выданных за уже отработанный расчетный период.

Если зарплата «серая» и выдается в конверте, требовать правильного расчета вы вряд ли сможете.

Что НЕ входит в среднедневной доход

- Компенсации и выплаты социального характера: оплата проезда, материальная помощь, льготы многодетным, деньги, полученные от учебных заведений.

- Премии, официальные не включенные в систему оплаты работы.

- Проценты, полученные от вкладов или дивиденды от акций, кредиты.

Все, что не указано в трудовом договоре в разделе Оплата, вряд ли будет ей считаться.

Как начисляются отпускные — формула расчета

1.В случае полностью отработанного расчетного периода

Это когда вы ни разу не брали больничный лист, каждый день работали и с предыдущего отпуска прошел ровно год.

На практике встречается очень редко, но всё-таки считается базовой формулой для расчета среднедневного заработка:

СреднеДневнойЗаработок = ЗарплатаЗаГод / (12мес*29,3)

ЗарплатаЗаГод – зарплата, полученная за полный расчетный период

12мес. – количество месяцев в расчетном периоде

29,3 – среднее количество дней в одном месяце.

Среднемесячное число календарных дней равно 29,3 с 2016 года.

2. При не полностью отработанном расчетном периоде

Расчет среднедневного заработка производится по такой формуле:

СреднеДневнойЗаработок = ЗарплатаЗаГод / (КПМ*29,3 + ∑КНМ)

КПМ – полное число месяцев, отработанных сотрудником.

∑КНМ – суммарное число календарных дней в месяцах, отработанных не полностью.

КНМ = 29,3/КД * ОД

КД – общее количество дней в месяце (к примеру в январе 31, а в феврале 28)

ОД – общее число дней, которые были отработаны.

Конкретные примеры расчета отпускных в 2018 году:

Эти примеры помогут на практике понять как происходит расчет в различных ситуациях.

1. Егор должен уйти в отпуск в мае 2018 на 28 дней. В апреле 2018 он болел с 15 по 23 число(9 дней). Начисленная ему зарплата за расчетный период =300 000 рублей. Определим, сколько сотруднику должны начислить отпускных.- ОД=30-9=21 день

- КНМ=29,3/30*21=20,51 дней

- СреднеДневнойЗаработок=300 000/(11*29,3+20,51)=875,12 рублей

- Сумма отпускных=28*875,12=24 503 рублей

Считаем среднедневной заработок: 264 000 / (29,3х12) = 750,85 руб.

Эту сумму ей начислят за две недели: 750,85 х 14 = 10 511,9 руб.На руки Галина получит: 10511,9 — (10511,9*0,13) = 9 145,35 руб.

Для тех, кому лень было читать — небольшое видео

Отпускные должны быть выплачены за 3 календарных или рабочих дня?

В законе об отпуске указано, что отпускные должны быть выплачены за 3 дня до начала отпуска. Поскольку не указано, что дни рабочие, их следует считать календарными (ст.14 ТК РФ).

Если третий день попадает на выходной или праздник, отпускные выплачиваются в предыдущий рабочий день.

Расчет отпускных в 2018 году

Самое главное изменение в расчете на 2018 год — с 1 мая 2018 МРОТ стал 11 163 рубля.

Что это значит?

Если вы идете в отпуск с мая, и зарплата меньше 11 163 рублей, отпускные будут рассчитываться исходя из этой цифры.

И еще небольшой бонус

Бонус: Здесь вы можете бесплатно скачать Excel-файл расчета отпускных для самостоятельно заполнения и расчета отпускных по своим данным.Еще полезные материалы по теме:

Расчет декретных в 2018 году

Расчет больничного в 2018 году

Будем рады вашим вопросам и комментариям!

blog.ksio.ru

Как начисляются отпускные — за какой период, примеры и формулы расчета

Стандартная схема начисления отпускных

Что такое отпуск?

Это отдых, который каждый гражданин нашего государства зарабатывает себе в течение года, работая по официальному договору. У граждан с рядовыми профессиями, отпуск составляет 28 дней, причем календарных, а не рабочих, за 12 месяцев.

Существуют также отдельные категории профессий с тяжелыми или опасными условиями труда, у которых отпуск увеличен до 49 или 56 дней в зависимости от специальности. К таким относятся: педагоги, медики, МЧС, шахтеры и многое другие.

Также в отдельных случаях отпуска делят на 2 отпуска, по 14 календарных дней. Законодательством делить отпуск на 2 и 3 части разрешается. В последнее время такой опыт все чаще встречается, гражданам и работодателям намного удобнее выход работника на отпуск на 14 календарных дней. Таким образом, работодатель предоставляет возможность отдохнуть как можно больше желающим летом. Вторая же часть отпуска распределяется на остальное время года.

Рассчитываются отпускные несложным методом основой, которого является среднедневной заработок за год. Взяв дату выхода на отдых, отсчитываем от нее 1 год, и высчитывается средняя зарплата. Если раньше нужно было искать знакомого бухгалтера и просить его посчитать ваш отпуск, для того чтоб проверить правильно ли вам насчитали, то теперь в интернете есть и формулы по которым можно без труда рассчитать самому.

Также для очень ленивых есть онлайн-калькуляторы, туда только цифры правильные записать нужно.

Если берется отпуск две недели, то рассчитывать стоит последние 6 месяцев.

Правила начисления отпускных

Начисляются они в соответствии с российским законодательством. При условии, если работник официально устроен на работу, в другом случае правильность расчета и выплаты отпускных можно добиваться через суд.

Берем средний заработок (за день) и умножаем на количество дней.

А средняя зарплата считается по формуле:

Средний дневной заработок = зарплата за год /(12 мес.*29,3) 12 мес.- количество месяцев в расчетный период, она может быть и 6 месяцев. 29,3- среднее количество дней в месяце. Установлено согласно законодательству, со 2 апреля 2014 года.

Ранее данная цифра составляла 29,4.

В расчет среднедневной оплаты труда входят только заработная плата и премия как ежемесячная, так и единовременная. Но не включаются материальная или другая помощь, оказанная предприятием сотруднику, оплата больничных листов и другие виды выплат, которые не относятся к окладу или премии. Любой доход, который не проведен как зарплата.

Таким образом: материальная помощь за рождения ребенка не входит в среднедневную зарплату при расчете отпускных.

Когда необходимо выплатить отпускные

Согласно законодательству РФ работодатель, как и сотрудник, обязаны сообщить о планируемом отпуске заблаговременно. Законом прописано за 2 недели до начала отпуска.

Хоть график отпусков на предприятиях составляется в начале года, после новогодних праздников. Часто из-за болезней и непредвиденных обстоятельств, график путается и сдвигается. Отпускные работнику непременно должны быть выплачены за 3 дня до ухода на отдых, не позднее. При этом с суммы отпускных организация вычтет подоходный налог 13%, так как он учитывался весь предыдущий период.

В случае если работодатель не смог выплатить работнику вовремя отпускные, работник может потребовать переноса отпуска на другую дату. При отказе работодателя перенести отпуск либо выплатить вовремя отпускные, можно обратиться с жалобой в инспекцию труда и заработной платы.

На руководителя будет наложен штраф согласно законодательству Российской Федерации. В законодательстве также прописано, что работодатель может задержать выплату отпускных не более чем на неделю в случае серьезных финансовых затруднений.

Сотрудник может отказаться от отпуска. В этом случае работодатель должен выплатить ему компенсацию. Она рассчитывается также по той же формуле. Аналогичным образом считается компенсация, когда человек решил уволиться. В случае, с увольнением рабочего, компенсация начисляется в последний день работы. И выплачивается вместе с расчетом.

Исчисление отпускных при не полностью отработанном расчетном периоде

Часто бывает необходимо посчитать отпускные, но период не полностью отработан. К примеру, рабочему нужен срочный отпуск, или он пришел после больничного, для лучшего восстановления надо поехать в санаторий.

Что же такое не полностью отработанный период?

Это когда у работника случался больничный или другой случай, когда сотрудник не мог находиться на работе, но среднедневной заработок начислялся.

К примеру: больничный, ученический отпуск, а также административные дни и отпуск за собственный счет. Точный перечень случаев, которые исключаются из периода, можно найти в положении правительства Российской Федерации № 922, пункт 5, от 24 декабря 2007 года.

Вот некоторые примеры:

У рабочего 20 дней рабочих в месяце, еще имеются переработки, но он был несколько дней на больничном. Больничный лист, хоть и был выдан вместе с зарплатой, все равно необходимо вычесть из общего периода.

Если сотрудник на работу устроился после новогодних каникул, то месяц, также, не полностью отработан, из общего числа вычитаются праздники.

В таких случаях среднедневная зарплата рассчитывается по формулам:КРД= 29,3/КД х ККД на от работ;

КРД- количество расчетных дней;

КД- количество календарных дней в не полностью отработанном месяце;

ККД на отработанное – количество дней в неполном месяце, приходящихся на отработанное время.

Далее, складываем продолжительность полностью отработанных месяцев, которая равна 29,3 и полученное число не полностью отработанных месяцев. И у нас выходит количество календарных дней, приходящихся на отработанное время.

И финальная формула:ЗП /ККД х КДО = СО;

ЗП – зарплата за период;

ККД – количество календарных дней за отработанное время;

КДО – количество дней отпуска;

СО – сумма отпускных.

Пример того, как начисляются отпускные

Приведем пример расчета отпускных:заявление было подано вовремя на две недели отпуска (14 дней). Работник выходит в отпуск в августе. В июле он болел 7 дней.

За расчетный период, за 11 полностью отработанных месяцев, ему была начислена зарплата – 346500 рублей. И за один неполный 23019 рублей, так как мы убрали из полученных средств больничные. Далее 346500 + 23016 = 369519 рублей, полученная заработная плата за расчетный промежуток времени.

Рассчитаем количество дней в неполном месяце:

ОД= 30-7=23

29,3/30х23=22,4 дня. Из этого следует, что расчет отпуска будет выглядеть следующим образом.

СДЗ = 369519/(11х29,3+22,4)=369519/344,7=1072

1072х14=15008 отпускные.

Для того чтоб правильно и точно научится высчитывать отпускные, попробуйте их просчитать согласно приведенному примеру.

Если в расчетном промежутке нет не полностью отработанных месяцев, что, к сожалению, бывает крайне редко, то отпускные бывают намного больше, нежели у рабочих которых, есть такие промежутки.

Чем больше административных, отпусков за свой счет и больничных было в промежутке, тем меньше выплаченная зарплата за год и поэтому отпускные будут также меньше.

Начисляются ли отпускные на отпускные

Согласно Российскому Трудовому законодательству при расчете среднедневного заработка для вычисления отпускных или иных случаев исключаются:

- Больничные, командировочные, пособии по беременности и родам, отпуска (ежегодный, срочный, ученический), забастовки и простои, суточные и т.д. Поэтому отпускные на отпускные не начисляются.

- Любой вид дотаций: проезд, материальная помощь, оплата телефона, оплата обучения и т. д.

- Дивиденды, полученные с акций предприятия, проценты по вкладам или займам, кредитам.

- Премии, которые не относятся к заработной плате (премия за стаж и т. д.).

Что же может быть включено при расчете отпускных:

Вся официальная зарплата + премии, относящиеся к ней, за отработанный расчетный период.

При расчете среднедневного заработка работающего гражданина ни в коем случае не включаются начисления, с которых не были уплачены страховые взносы в ПФР.

Получив компенсацию, сотрудник теряет право на предоставление ему отпуска за предшествующий период.

Есть некоторые категории граждан, которые имеют первую очередь при назначении отпуска. Первым правом на выбор отпуска имеют многодетные матери, одинокие матери или отцы, родители детей инвалидов, родители малолетних детей.

arenateam.ru

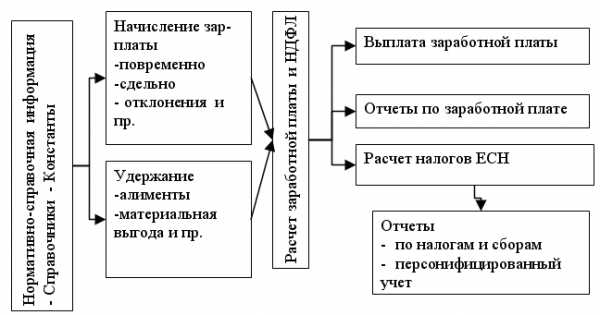

Начисление зарплаты (заработной платы) 2018

В соответствии с законодательством, начисление зарплаты должно проходить 2 раза в месяц. При этом даты работодатель может определить сам, но они обязательно должны прописываться в договоре.

Наниматель устанавливает каким образом перечисляется сотрудникам зарплата – наличными или на счет в банке.

Форма расчетного листа должна быть утверждена. В нем описываются правила вычетов, начисления надбавок и иные важные аспекты. В соответствии с ТК РФ наниматель должен поставить в известность сотрудника о порядке выплаты вознаграждения за работу.

Общие сведения

Начисление зарплаты осуществляется с первого дня трудовой деятельности сотрудника. Для начала работник должен предоставить пакет документов в отдел кадров и подписать соглашение.

Именно в договоре обозначены все аспекты трудовых отношений, включая выплату вознаграждения.

Опираясь на соглашение, директором издается приказ – он служит основанием в бухгалтерии для начисления зарплаты.

В приказе отображается следующая информация:

- какая система оплаты используется: смешанная, повременная либо сдельная;

- какое время фактически тратится на работу и объем оказанных услуг.

В случае увольнения обязательно включаются данные о дате прекращения трудовых отношений.

Законодательная база

Начисление заработной платы работникам осуществляется в порядке, предусмотренном статьей 136 ТК РФ. Нюансы отображаются в ст. 21 ТК РФ. Оба нормативно-правовых акта должны знать, как наниматель, так и сотрудник.

Существуют дополнительные законы, регулирующие выплаты и начисление вознаграждения работникам.

| Постановление N 922 | Определяет, как проходит начисление з/п |

| ФЗ-306 | Определяет, как осуществляются выплаты военнослужащим |

| Постановление Госкомстата 1 | Регулирует процедуру заполнения бумаг |

| ФЗ «О бухгалтерском учете» | Регулирует ведение бухгалтерского учета и различных хозяйственных операций |

Размер минимальной оплаты

Каждый официально трудоустроенный работник, отрабатывающий полную норму времени, не должен получать вознаграждение ниже минимального. Данное понятие определяется как МРОТ и зависит он от установленного прожиточного минимума.

В соответствии с законодательством запрещено выплачивать сотрудникам зарплату ниже МРОТ.

На 2018 год минимальный размер составляет 7800 рублей. Для Москвы и области сумма выше – 12 500 рублей.

Начисление зарплаты

Вознаграждение перечисляется в соответствии с установленным в организации порядком. Сотрудник должен заранее ознакомиться с правилами.

Берутся в учет:

- система оплаты;

- меры вознаграждения и штрафов;

- наличие социальных и других видов выплат;

- перечисление налогов.

Следует иметь ввиду, что страховые и пенсионные взносы наниматель платит самостоятельно.

Работникам

Зарплата может перечисляться по 2-м вариантам:

- за отработанный период;

- за выполненную работу.

Положено предоставлять работникам аванс, размер которого устанавливается нанимателем. Зарплата может складываться из 2-х частей: оклад + премия.

При определении суммы обращается внимание на табель учета времени. Данный документ обязателен для всех вариантов оплаты труда.

Формула

Формулы для расчетов по сдельной оплате труда и по окладу различны. По окладу определяется следующим образом:

ЗПО=часть оклада/число рабочих дней за период*кол-во отработанных дней + премия – НДФЛ -удержанные с начисленного деньги.

Формула сдельной:

ЗП=сдельные расценки*кол-во произведенной продукции + премии + доплаты – НДФЛ – иные удержания.

Пример

Оклад сотрудника – 20 000 рублей. Каждый месяц выплачивается аванс – 11 числа, а зп — 3. Нужно определить вознаграждение за июль 2018. Итак, в месяце 21 рабочий день и 10 выходных.

До авансовой выплаты было 7 рабочих дней: 20 000/21 помножить на 7 = 6667 – полагается 1 числа.

Основная часть зп=20000/21 помножить на (21-7) = 13333 р.

Порядок выплат

Всем сотрудникам полагается 2 выплаты в месяц. 1 – в начале и называется авансом, 2 – в конце и считается заработной платой. Даты устанавливаются работодателем самостоятельно.

Начисления должны проходить в определенный день. Если он выпадает на праздник или выходной, то следует заранее позаботиться о выдаче денежных средств сотрудникам.

Учет ведется согласно ведомости, которая имеет строго установленную форму.

Сроки

Когда начислять аванс и зарплату наниматель решает сам. Строго определенно, что выплаты должны проходить 2 раза в месяц.

Как рассчитать компенсацию за задержку зарплаты в 2018 году? Смотрите тут.Уплата налогов

Доход физических лиц в обязательном порядке облагается налогом. С заработной платы вычитается определенный процент.

Также работодатель обязан проводить отчисления, указанные в таблице.

| Какой взнос | Базовая ставка |

| Пенсионный фонд | 22% |

| Соцстрах | 2,9% |

| Медстрах | 5,1% |

| Травматизм | 0,2-8,5% |

НДФЛ

Удерживается 13 % с зарплаты. Например, вознаграждение составляет 48961,85*13%=6365,04 рубля.

Вопросы

Как оплачивается труд в разных ситуациях? Рассмотрим самые популярные вопросы.

При сменном графике

В соответствии с ст. 103 ТК РФ, сменной работой считается трудовая деятельность, осуществляемая в 2-3 и более смен.

Если сотрудник работает с 22 до 6 утра, то ему положены начисления в двойном размере.

Бывает так, что рабочая смена выпадает на выходной или праздничный день.

Тогда, согласно ст. 153 ТК РФ, оплата начисляется следующим образом:

- По двойным расценкам для сдельщиков.

- По двойным тарифным ставкам тем, у кого они установлены.

13-ая зарплата

Выплата 13-той зарплаты зависит полностью от нанимателя. Именно он определяет бюджет, который будет направлен на оплату. А варианты подбирает бухгалтерия.

Обычно используется 1 из следующих методов:

- выплата оклада;

- определенные премиальные;

- начисление коэффициентов.

В отпуске

В случае отпуска заработная плата рассчитывается следующим образом:

ЗП, если в расчетном периоде имеется отпуск = оклад/общее кол-во суток в периоде/ кол-во реально отработанных дней.

На больничном

В соответствии с законодательством, работнику начисляются выплаты, если он может предоставить больничный лист.

Сумма напрямую зависит от отработанного стажа:

- если стаж меньше 5 лет, то положено к оплате 60% от средней зарплаты за 2 года;

- если стаж от 6 до 8 лет, то положено 80% от ср. зп за 2 г;

- если стаж от 8 лет, то начисляется 100% от ср. зп за 2 г.

Ответственность за неправильное начисление

Ответственность за неправильное начисление заработной платы несет бухгалтер. Все зависит от причины и тяжести ситуации.

Например, за правонарушение применяется административная, работодатель может наказывать дисциплинарно, а материальная – за ущерб.

Кроме того, предусмотрены и иные формы:

- налоговая;

- гражданско-правовая;

- уголовная.

Если же заработная плата не была начислена по вине работодателя, или не выплачивалась вовсе, то сотрудник вправе обратиться в Трудовую инспекцию с заявлением. В зависимости от ситуации будут применены меры.

На видео о расчете заработной платы

nam-pokursu.ru

Порядок начисления заработной платы 2018

Разумеется, начисление зарплаты – это ключевая для сотрудника часть всего рабочего процесса. Любым гражданам Российской Федерации, способным осуществлять трудовую деятельность в полной мере, следует знать все нюансы касательно заработной платы и способах ее начисления.

Различные системы оплаты

В первую очередь, при трудоустройстве необходимо ознакомиться с тем, какая система оплаты трудовой деятельности и возможные способы стимуляции существуют в данной организации. Любая компания имеет под собой обширную коллекцию разнообразных нормативно-правовых актов локального характера.

При определении способа выдачи заработной платы бухгалтерский отдел обращает внимание на перечень конкретных документов, регулирующих данный вопрос. Если быть конкретнее, то:

- Правила внутреннего трудового распорядка.

- Коллективные договоры.

- Различного рода положения, содержащие в себе исчерпывающую информацию о возможных денежных стимулированиях к активной рабочей деятельности.

- Положение, определяющее оплату трудовой деятельности сотрудников.

- Расписание штатного характера.

- Конкретные пункты, содержащиеся в трудовом соглашении между начальством и сотрудниками.

- Иные нормативные акты локального характера, содержащие информацию касательно заработной платы.

Принцип расчета дохода сотрудника основан на документе учета проработанного объема, то есть табеле рабочего времени. Системы оплаты трудовой деятельности делятся на две обширные группы:

- Сдельная система оплаты труда. Ключевое отличие состоит в том, что размер доходов напрямую зависит от того, сколько сотрудник произвел итоговой продукции в объемах или какое количество услуг оказал. То есть прямо пропорционально активности рабочей деятельности.

- Повременная система оплаты труда – это несколько иной способ определения заработка. Здесь ключевую роль играет заранее установленный оклад сотрудника. То есть какая-то сумма, имеющая зависимость от должностного поста работника и от его штатного расписания.

Любой порядок начисления заработной платы предусматривает возможность наличия надбавок. Это поощрения за:

- Длительный стаж.

- Превосходный результат трудовой деятельности.

- Активность на рабочем месте.

- Интенсивность.

- И прочую деятельность, направленную на благо организации.

Повременная часовая

Рассмотрим наиболее простой вариант повременной или же повременно-премиальной системы расчета доходов сотрудника за трудовую деятельность. Простота ее в том, что при определении суммы учитываются лишь две величины:

- Ставка тарифно-часового характера или дневного характера.

- Ежемесячный размер оклада.

Формула для расчета тоже не является чем-то сложным. В данном случае учитывается фиксированная дневная тарифная ставка. Внешне она представляет из себя следующее:

ЗП = КД х СД, где

- «ЗП» представляет собой величину заработной платы, которая была начислена за месяц трудовой деятельности;

- «КД»- это является количеством дней, которые фактически отработал сотрудник согласно табелю;

- «CД»- тарифная ставка сотрудника.

В том случае, когда расчет происходит исходя часовой ставки, значение перемножают с месячным объемом времени, которое фактически отработано, разумеется, единица измерения – часы.

В качестве примера идеально послужит такая ситуация:

«Согласно трудовому договору Иванов Иван имеет почасовую оплату стоимостью 50 рублей/час. В прошлом месяце фактически он проработал около 170 часов. Получается, что денежная сумма, которую он получит – 50 х 170 = 8 500 рублей».

Повременная ставка по окладу

Сотрудники организации, согласно договору, получают суммы в виде оклада. Предположим, что они отработали полностью месяц и получат за это стопроцентную величину дохода. Когда рабочее время отработано не до конца, то есть не соответствует нормативам, оклад необходимо корректировать с учетом усилий, которые были фактически затрачены.

В данном случае формула представляет из себя:

ЗП= OК/ HД х ФД, где

- ЗП – размер заработной платы, которая была начислена за месяц;

- OK – размер оклада сотрудника;

- HД — нормированное представление о количестве рабочих дней в месяце;

- ФД – сколько сотрудник отработал фактически.

Разумеется, любая формула, представленная в повременной системе оплаты труда, не включает в себя различного рода стимулирующие или поощрительные надбавки, а также премии. После расчета необходимо вычесть налог на доходы физических лиц, который зачастую равен тринадцати процентам. Только после этого сотрудник получает на руки средства, честно им заработанные.

Существует возможность получения честно заработанных рублей как через кассу, так и на дебетовую/кредитную карточки с условием написания заявления начальству о данном способе начисления денежных средств.

Порядок начисления заработной платы представляет собой четкий алгоритм. Однако следует внимательно производить расчеты, так как процедура крайне кропотливая. В случае должного внимания при вычислении ошибок быть не должно, и сам процесс займет не много времени.

saldovka.com

порядок, основания, документы, особенности для бюджетных организаций

Трудоустраиваясь на работу, каждый соискатель подписывает трудовой договор, в котором подробно описаны все нюансы сотрудничества, пункт о выплатах входит в их число.

Содержание статьи

Основания и документальное оформление

Чтобы рассчитать зарплату работнику, бухгалтер должен опираться на нормативы, установленные на производстве с учетом системы оплата труда и размера выплат.

Чтобы рассчитать зарплату работнику, бухгалтер должен опираться на нормативы, установленные на производстве с учетом системы оплата труда и размера выплат.

Все необходимые сведения находятся в документах-основаниях для вычитания вознаграждения, к ним в зависимости от формы оплаты труда имеют отношение:

- трудовые договора;

- табель учета рабочего времени;

- сдельные наряды – при пооперационной системе;

- тарифные ставки и оклады – при почасовой системе и начислении основной зарплаты;

- маршрутные карты;

- рапорта о проделанной работе;

- журнал выполненных работ;

- оправдательная документация.

Кроме этого, не меньшее значение имеют:

- приказы о назначении/увольнении работников;

- приказы об отпусках;

- больничные листы;

- графики отпусков;

- приказы о направлении работника в командировку или о поощрении.

Для многих из данных документов существуют унифицированные формы, которые следует использовать в процессе заполнения или же на их основании разрабатывать собственные бланки.

Законодательная база

Порядок исчисления и расчета выплат за труд указан в гл. 21 ТК РФ.

Процесс вычитания НДФЛ описан в гл. 23 НК РФ.

Ст. 9 ФЗ №129 указывает на важность первичной документации в учете бухгалтера, правила приема первичной документации, которая должна составляться исключительно по форме.

Приказ Минкультуры России №558 от 2010 года — о периоде хранения бухгалтерской документации.

Постановление Госкомстата РФ №1 от 2004 года — об утверждении унифицированных форм первичной документации.

Правила начислений и выплат

Работодатель обязан четко придерживаться инструкций законодателя и правильно рассчитывать, а также своевременно выдавать оплату за труд.

Согласно требованиям ТК РФ, выплаты должны выдаваться не реже 1 раза в полмесяца, при этом речи об авансе нет, первая выплата расценивается как часть зарплаты.

Такие правила должны соблюдать все без исключения, а задержка вознаграждения свыше 2 дней ведет к его депонированию.

Начисление средств происходит исходя из:

- тарифов;

- окладов;

- сдельных расценок;

- сведений об отработанном времени по факту;

- информации о выполненном объеме работ.

Формулы и примеры расчета

Простая формула расчета использует только 3 позиции:

Размер оклада / количество дней в месяце * количество отработанных дней – подоходный налог

Пример: если работник не обязан осуществлять какие-либо выплаты и ему кроме оклада больше ничего не полагается к доплате, тогда происходит следующий расчет.

Специалист отработал 20 дней в январе, рабочие дни которого составляют 21 день.

Его зарплата составляет 50000 рублей. Отсюда следует:

50000 / 21 * 20 = 47619,05 рублей

Далее следует вычесть НДФЛ:

47619, 05 – 13% = 41428,57 рублей на руки

Однако такие расчеты выполняются редко, обычно подчиненным осуществляют доплаты, начисляют премии и компенсации.

Тогда используется следующая формула:

(Оклад + премии и надбавки) / количество дней в месяце * количество отработанных дней – 13%

Пример: работник получает оклад 40000 рублей в месяц, плюс ему полагается 10% премии за выполненный план, плюс существует надбавка в размере 10% от оклада за выслугу лет.

В январе количество рабочих дней было 23, а работник в связи с личными обстоятельствами отработал 20 дней.

Изначально необходимо высчитать объем премии и надбавки:

40000 * 10% = 4000 рублей

Получается, что всего при выполнении плана полагается специалисту доплата 8000 рублей.

Теперь высчитать следует зарплату:

(40000 + 80000) / 23 * 20 – 13% = 36313,04 рублей

Если необходимо выполнить налоговый вычет, то его вычитают до исчисления 13%, например:

Оклад 30000 – 1200 налогового вычета = 28800 рублей * 13% = 3744 составит НДФЛ

30000 – 3744 = 26256 рублей на руки

Кроме этого может учитываться районный коэффициент в регионах с особыми условиями проживания и труда. Применение такого коэффициента происходит в отношении рассчитанной суммы до вычитания НДФЛ.

Пример: после полного расчета оплаты за труд Иванову получилась сумма в 45637,10 рублей, но он трудиться в Магаданской области с коэффициентом 1,7.

Тогда следует:

45637,10 * 1,7 = 77583,07 рублей

Из этой суммы уже происходит вычитание НДФЛ, 67497,27 рублей в итоге получит Иванов на руки.

Состав и форма

Заработная плата сотрудников складывается из 4 частей:

- Вознаграждение за труд, здесь необходимо учитывать квалификацию, условия труда, сложность работы, количественные и качественные показатели.

- Компенсационные начисления – доплаты, надбавки за тяжелый и опасный труд, климатические условия и прочие компенсации.

- Стимулирующие добавки – премии, поощрения и прочие.

- Социальные доплаты в соответствии с требованием законодательства.

В зависимости от выбранной предприятием формы, оплата может быть повременная и сдельная. Выбор формы влияет на применение различных видов первичной документации – идет в учет табель рабочего времени или раппорт о количестве выпущенной продукции.

Кроме этого простые формы оплаты труда могут усложняться.

При сдельной:

- Сдельно-премиальная – оклад плюс премия за выполнение нормы, при этом премия может начисляться на весь коллектив, а не индивидуально.

- Сдельно-прогрессивная – коллективная или индивидуальная, происходит оплата по повышенному тарифу за выработку сверх нормы.

- Косвенно-сдельная, размер зависит от показанных работником результатов.

- Аккордная – устанавливается размер зарплаты за весь объем работы.

При повременной:

- Повременно-премиальная – надбавка за квартальный или месячный объем работы.

- Почасовая – важно количество отработанных часов, обычно такая система используется при гибком графике.

- Понедельная, расчет с сотрудником происходит по итогам недели.

Отображение в бухучете

В бухгалтерском учете все данные относительно расчета и выдачи зарплаты и вычитания налогов отражаются последним рабочим днем месяца.

При этом выполняются следующие проводки:

- Дт 70 Кт 50(51) – выплата средств в первой половине месяца из кассы.

- Дт 20 (23, 26, 44) Кт 70 – начисление денег.

- Дт 70 Кт 68 – удержание подоходного налога.

- Дт 20 (23, 26, 44) Кт 69 – удержание страховых взносов.

- Дт 70 Кт 50 (51) – выплаты из кассы.

- Дт 70 Кт 76 – депонированная сумма из неполученных выплат.

- Дт 51 Кт 50 – сумма депонированной зарплаты за расчетный период.

- Дт 50 Кт 51 – получение средств из банка на выплату депонированных сумм.

- Дт 76 Кт 50 – выдача депонированных сумм.

Нюансы для бюджетников

В организациях бюджетного финансирования сохранилось государственное регулирование порядка начисления и выплаты заработной платы.

Так:

- Выплаты должны проводиться согласно всем требованиям Трудового кодекса РФ.

- Использование минимальной тарифной ставки.

- Ограничение до 20% на натуральный расчет, при этом его исчисление в дальнейшем должно проводиться согласно рыночной стоимости продукции.

- Своевременная оплата контролируется специальными органами.

Кроме этого, государство контролирует:

- Величину тарифных ставок и минимум выплат.

- Наличие стимулирующих выплат и компенсаций за вредные условия труда.

- Начисление премий за выслугу лет и итоги работ.

- Учет норм труда и их систематический пересмотр.

Также необходимо выполнение своевременной индексации оплаты труда в связи с инфляцией.

Налоги и удержания

Налоги и страховые взносы начисляются с полного объема зарплаты по итогам месяца в последний его день.

С аванса вычитание подоходного налога не предусмотрено.

Перечисляться налог должен в день выплаты зарплаты, если происходит безналичный расчет, или же на следующий день при выдаче зарплаты из кассы.

Государством строго регулируются порядок и суммы удержаний с зарплаты трудящихся, работодатель вправе выполнить одно удержание в том месяце, в котором произошел ущерб по вине работника или переплата.

Удержания возможны:

- При невыполнении удержаний с аванса.

- При несвоевременном возврате выданных средств согласно одноразовым бумагам на выполнение различных поручений.

- При ошибочно излишне выплаченных средствах в счет зарплаты.

- При излишне выплаченных средствах в счет отпуска или при увольнении.

- Взыскание с сотрудника ущерба, при этом оно не может быть свыше 70% в случаях выплат алиментов или по требованию суда за возмещение причиненного ущерба здоровью.

Кроме этого взыскание не вычитается из следующих выплат:

- Возмещения вреда здоровью в процессе получения травм, ранения, гибели.

- При рождении/усыновлении ребенка, инвалидам первой группы, матерям одиночкам и многодетным.

- За работу на вредных и опасных условиях работы.

- Различные компенсации.

Начисление в 1С

Перед начислением зарплаты работнику необходимо убедиться в том, что он принят на работу. Если нет, то необходимо выполнить прием в 1С 8.3.

Чтобы сформировать документ начисления, необходимо:

- Зайти в «Начисления» в разделе «Зарплата».

- В журнале документов следует нажать «Создать» и в появившемся списке выбрать «Начисление зарплаты».

- Необходимо указать в шапке реквизиты: организация и подразделение, указать месяц начисления, далее нажать кнопку «Заполнить».

- В табличной части появляется сотрудник, по которому выполняются начисления, его зарплата учитывается по окладу.

- Оклад доступно увидеть в колонке «Результат».

- Если он не полностью отработал месяц, необходима коррекция.

- Выполнять ее следует посредством сведений в общей информации по работнику.

- В закладке «Начисления» требуется скорректировать количество отработанных дней или часов.

- Вычеты также отражаются в этой закладке.

- Далее необходимо отметить закладку с НДФЛ и взносами.

- После выполнения корректировки и проверки отчислений взносов и НДФЛ следует нажать «Провести и закрыть».

После выполнения всех начислений при безналичном расчете следует создать ведомость в банк, в разделе «Зарплата и кадры» заполнить шапку и табличную часть. Далее — провести документ и выдать зарплату.

Более подробно про порядок расчета в 1С есть на видео.

Последовательность зачислений

Чтобы зачислить зарплату на банковскую карту сотрудника, необходимо составление реестра, в котором следует отразить:

- ФИО сотрудников;

- номера лицевых счетов;

- суммы для зачисления;

- назначение платежей;

- реквизиты финансового учреждения.

Документ подписывается уполномоченными лицами и является носителем оттиска печати.

Форма реестра устанавливается каждым банков индивидуально, согласовывается при формировании зарплатного проекта и подписания договора с организацией клиентом.

После заполнения документ подается в банк в двух экземплярах, однако при наличии электронного документооборота это не обязательно.

После формируется платежное поручение и также отправляется в банк. В нем в поле «Получатель» необходимо указать реквизиты банка, а в поле «Назначение платежа» — реквизиты реестра.

Получение предприятием с банка реестра с отметкой о выполнении поручения – это значит, что средства зачислены и деньги перечислены работникам.

При электронном оформлении всех бумаг реестр не возвращается, а в программе после выполнения поручения появляется отметка о выполненном задании.

Заключение

Расчет, зачисление и выдача зарплаты имеют много нюансов, учитываются различные факторы при ее начислении, например, у военных учитываются звание, выслуга лет, заслуги.

Однако, если понять основной алгоритм ее расчета и учитывать все требования законодательства, то не возникнет особых трудностей, тем более что специализированные программы для компьютера значительно облегчают весь процесс после соответствующей настройки.

Элементарный расчет зарплаты представлен на видео.

Последовательность зачислений

Чтобы зачислить зарплату на банковскую карту сотрудника, необходимо составление реестра, в котором следует отразить:

- ФИО сотрудников;

- номера лицевых счетов;

- суммы для зачисления;

- назначение платежей;

- реквизиты финансового учреждения.

Документ подписывается уполномоченными лицами и является носителем оттиска печати.

Форма реестра устанавливается каждым банков индивидуально, согласовывается при формировании зарплатного проекта и подписания договора с организацией клиентом.

После заполнения документ подается в банк в двух экземплярах, однако при наличии электронного документооборота это не обязательно.

После формируется платежное поручение и также отправляется в банк. В нем в поле «Получатель» необходимо указать реквизиты банка, а в поле «Назначение платежа» — реквизиты реестра.

Получение предприятием с банка реестра с отметкой о выполнении поручения – это значит, что средства зачислены и деньги перечислены работникам.

При электронном оформлении всех бумаг реестр не возвращается, а в программе после выполнения поручения появляется отметка о выполненном задании.

Заключение

Расчет, зачисление и выдача зарплаты имеют много нюансов, учитываются различные факторы при ее начислении, например, у военных учитываются звание, выслуга лет, заслуги.

Однако, если понять основной алгоритм ее расчета и учитывать все требования законодательства, то не возникнет особых трудностей, тем более что специализированные программы для компьютера значительно облегчают весь процесс после соответствующей настройки.

Элементарный расчет зарплаты представлен на видео.

znaybiz.ru

Виды начисления заработной платы и порядок процедуры

С любым работником на предприятии заключается специальный вид соглашения. Оно предполагает, что второй стороне выплачивается вознаграждение за действия, осуществляемые в рамках договора. Вознаграждение обязательно, и не зависит от того, чем именно занимается работник. Может различаться лишь размер. Законодательство устанавливает минимальный размер заработной платы.

Заработная плата и ее разновидности

Во всем мире заработная плата относится к основным средствам обеспечения финансового благополучия граждан. Наша страна не стала в этом плане исключением. Что именно понимается под термином?

Заработной платой называют денежные средства, которые перечисляются сотрудникам предприятий с учетом таких параметров, как:

Виды зарплаты

- Простой, который не зависит от сотрудников

- Ночные, сверхурочные отработанные часы

- Качество и объем выполненных работ

- Время, фактически отработанное

136 статья в ТК РФ говорит о необходимости выплачивать вознаграждение минимум дважды в месяц. Трудовой договор должен устанавливать день, когда это происходит, либо информация прописывается в любом другом нормативном акте, принятом на территории предприятия. Только сотрудники отдельных категорий могут рассчитывать на особые сроки по выплатам. Например, если они трудятся вахтовым методом.

Основной зарплатой называют суммы, выплачиваемые за время, отработанное по факту. Вне зависимости от единицы измерения, будь это дни, месяцы или годы. Это первая разновидность оплаты труда.

Но работник получает не только данный вид вознаграждения. Для работающего населения предусмотрены и дополнительные виды вознаграждения. Обычно это касается доплат и пособий, предназначенных для определенных категорий граждан, или о возможности оформлять дополнительные оплачиваемые отпуска.

Появляется следующая разновидность выплат – дополнительная. Например, в эту категорию включают:

- Выходные пособия, связанные с увольнением

- Компенсация льготных часов для тех, кто не достиг совершеннолетия

- Оплата перерывов женщин, которые кормят своих детей

- Перечисления за неотработанное время, которое подлежит компенсации на основе законодательства

- Оплата отпуска, который представляется ежегодно

Неофициальные источники приводят данные, согласно которым заработная плата бывает «черной» и «белой». Эти понятия хорошо знакомы большей части работающего населения, и сама тема постоянно освящается средствами массовой информации.

О формах оплаты

Форма оплаты – это порядок, в котором начисляется вознаграждение, и правила, на основании которых выбирают, какие единицы использовать для определения самих сумм компенсаций. Основных форм на территории нашей страны две. Остальные типы считаются разновидностями этих основных.

- сдельная

- повременная

Руководители могут сами выбирать вариант, который кажется наиболее уместным.

Сдельная форма означает, что компенсация зависит от того, насколько качественно выполнена работа. Норма по времени и выработке – основные показатели, которые берутся за основу. Руководитель просто считает, сколько единиц продукции создано в единицу времени.

То есть руководство основывается только на тех действиях, которые были совершены фактически, и продукцию, которая была изготовлена. Исходную величину определить не так уж сложно: часовая тарифная ставка, учитывающая разряд, делится на норму выработок по часам. Результаты перемножаются с тем, сколько количества продуктов выпустил работник. За основу берется не тарифный разряд, а именно ставки по тарифу выполняемых работ.

Существует несколько способов расчета и в пределах самой сдельной схемы. Выделяют следующие разновидности:

Начисление зарплаты

- Прямая. Предполагается, что в расчет берется лишь количество единиц товаров, произведенных фактически, и сдельная расценка.

- Прогрессивная. Если работнику удалось превысить нормы по производству, то стоимость единицы увеличивается.

- Премиальная. Работник получает не только вознаграждение за произведенные товары, но и дополнительные выплаты, если удается достичь определенных показателей.

Но повременная схема в настоящее время стала наиболее распространенной. В данном случае результат зависит от тарифной ставки, действующей у конкретного руководителя. А также от фактически отработанного времени за учетный период. В данной группе существует две разновидности:

- Простая. Размер заработка определяют, просто умножив на тарифную ставку часы, отработанные в реальности.

- Премиальная. Премии обычно измеряются в процентах к общей сумме.

Тарифные ставки, группировка

Различные отрасли предполагают использование разных ставок по тарифам. Учитывается не только значимость работы, но и сложность, Каждое деление на категории сотрудников учитывает не только значимость работы, но и факторы вроде сложности и напряженности трудовых условий. Кроме того, четкая дифференциация зависит от того, как проводится оплата труда, и роли самих произведенных работ.

Расчет

Обычно используется три группы ставок:

- Обычные условия труда.

- Тяжелые работы. К обычному размеру вознаграждений прибавляют 10-15%.

- Особо тяжелые условия. Тогда увеличение равно 20-30%.

Подобная дифференциация позволяет легко устранять возможную несправедливость, и привлечь к выполнению работ любые категории служащих.

Тарифная ставка зависит обычно от того, какая именно единица времени выбрана для измерения. В большинстве случаев используются часовые ставки.

Надбавки и доплаты

Заработная плата нужна не только для того, чтобы обеспечивать минимальное финансовое благополучие. Она должна быть своеобразным стимулом для повышения результативности труда.

Именно с такой целью руководство занимается формированием системы доплат и премий.

Доплата

Компенсационные выплаты фактически учитываются производственными и социальными трудовыми параметрами, которые напрямую не зависят от самого сотрудника. Такие выплаты не меняются со временем. Дополнительные компенсации учитывают работу ночью, в выходные и во время праздников. Это особенно актуально для тех, кто трудится в многосменном режиме.

Законодательство само устанавливает размер компенсаций. Потому они становятся обязательными для применения.

Чтобы определить средний заработок, надо опираться на период, равный трем месяцам, которые предшествуют дате выплаты заработной платы. Данный показатель учитывается во многих предприятиях. В некоторых случаях за расчетный период берут один год, но это исключение, а не стандартное правило.

Различия между окладом и зарплатой

Окладная часть

Окладом называют сумму, установленную сотруднику в зависимости от штатного расписания. Это часть зарплаты, которая сама по себе учитывает сразу все возможные надбавки и удержания, к примеру:

- Выплаты социального характера.

- Удержания из денег, вовремя не оказавшихся в кассе, или которые компенсируются за причиненный материальный ущерб.

- Премии за период отчетности.

- Коэффициент, учитывающий районное местоположение.

- Надбавки в связи со стажем.

- НДФЛ.

Зарплата по совместительству

Законодательство не отделяет совместителей от других сотрудников. При приеме на работу он должен подписать трудовое соглашение. И на совместителей распространяются все правила, связанные с внутренним распорядком, то же касается должностных обязанностей, прав.

Совместители имеют стандартные права и в случае с начислениями заработной платы. Есть лишь один нюанс, имеющий значение для работодателей. Это связано с фактическими рабочими часами. На втором месте они не должны превышать половину времени на первом. Если оплата труда повременная, то и вознаграждение получается за часы, отработанные фактически. В связи с этим совместители могут получать меньше, чем другие. Даже если должности одинаковые. А вот при сдельной схеме такие работники могут получать даже больше остальных.

Декретные отпуска и зарплата

Законодательство говорит, что любая женщина может рассчитывать на отпуск, равный 70 дням до родов, а также 70 дням после. Главное – общее количество 140 дней. Но в каждом случае можно разбивать это время и по другим частям. Можно рассчитывать на увеличение в несколько дней, если роды проходят с осложнениями.

Уход в декрет

На время декрета сотрудница получает среднюю заработную плату. Или стипендию в среднем размере, если работница обучается где-то.

Даже безработные имеют право на то, чтобы получить стипендию. Но только в том случае, если они встали на учет в службе занятости. Ведь выплата происходит из капитала в Фонде по соц. страхованию. Если же до постановки на учет рабочее место отсутствовало на протяжении двух лет и больше, то пособие будет минимальным. Есть и государственные выплаты, но они заслуживают отдельного разговора.

При начислении зарплаты в неполном месяце важно узнать, какая именно используется ставка: дневная, часовая, или месячная.

В случае с часовой ставкой часовой тариф умножается на время, которое было отработано. В случае необходимости на норму по единице времени умножается и премия. После этого результат делится на часы, которые были действительно отработаны.

Зарплата может иметь денежное выражение, а может быть не денежной. В последнем случае опираются не на основание для выплаты, а на способ, которым рассчитываются с сотрудником. Денежная форма в настоящее время получила наиболее широкое распространение. Но в законодательстве нет запретов на оформление трудовых соглашений, где написано, что оплата проводится в другой форме.

Итак, видов начислений заработной платы существует несколько. Важно точно разбираться в данном вопросе, чтобы не допустить ошибок в расчетах.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

12.2. Порядок расчета оплаты отпусков

Кроме основной заработной платы, работники организации имеют право на дополнительную заработную плату – оплату отпусков и др. Трудовым кодексом РФ предусмотрены следующие виды отпусков:

ежегодный основной отпуск;

дополнительный отпуск;

учебный отпуск;

отпуск без сохранения заработной платы.

Очередной ежегодный оплачиваемый отпуск должен предоставляться ежегодно. В первый год работы право на использование отпуска возникает по истечении 6 мес. В дальнейшем отпуск предоставляется в любое время рабочего года. Продолжительность отпуска 28 календарных дней.

Сумма отпускных рассчитывается исходя из среднего заработка за 12 месяцев, предшествующих месяцу отпуска.

Рассмотрим порядок расчета отпускных в календарных днях.

На первом этапе необходимо определить средний дневной заработок работника. Для этого необходимо знать сумму выплат работнику, участвующую в расчете среднего дневного заработка, а также расчетный период.

Расчетным периодом для расчета среднего дневного заработка являются календарные дни за предшествующие 12 месяцев, которые определяются следующим образом:

полностью отработанные месяцы расчетного периода умножаются на среднемесячное число календарных дней в году – 29,4.

если какой-то из месяцев расчетного периода отработан не полностью, то средний дневной заработок исчисляется путем деления суммы заработной платы фактически начисленной за расчетный период на 29,4 умноженное на количество полных календарных месяцев и количество календарных дней в неполных календарных месяцах. Количество календарных дней в неполном календарном месяце рассчитывается путем деления 29,4 на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

На втором этапе определяется сумма отпускных путем умножения величины среднего дневного заработка на количество дней отпуска.

Пример. Работнику предоставляется отпуск с 15 мая текущего года на 28 календарных дней. 11 месяцев расчетного периода работник отработал полностью, сумма его заработной платы за указанный период составляла 132 000 руб. В апреле текущего года он 3 дня болел, сумма заработной платы за отработанное время составила 10 360 руб. Сумма пособия по временной нетрудоспособности за 3 дня болезни составила 1700 руб.

Сумма отпускных – 406,91 * 28 = 11393,36 руб.

12.3. Порядок расчета пособия временной нетрудоспособности

Пособие по временной нетрудоспособности выплачивается в случаях болезни или травмы работника, болезни членов семьи работника и др.

Чтобы рассчитать пособие по временной нетрудоспособности, необходимо определить:

средний дневной заработок работника;

дневное пособие работника;

общую сумму пособия.

1. При исчислении пособия по временной нетрудоспособности учитываются все предусмотренные системой оплаты труда виды выплат, на которые начисляется страховые взносы в фонд социального страхования (то есть, оклад, суммы постоянных доплат и надбавок, суммы премий и пр.). Не учитываются – единовременные выплаты, которые не установлены положением об оплате труда организации; выплаты, произведенные работнику за период, который он не работал.

Расчетным периодом для расчета среднего дневного заработка при начислении пособия являются календарные дни за предшествующие 24 месяцев. При расчете среднего заработка надо исключить те календарные дни в расчетном периоде, за которые работник получал выплаты, не облагаемые взносами в фонд социального страхования, например:

,

где ЗПП – заработная плата, учитываемая для расчета пособия по временной нетрудоспособности, за расчетный период;

КД – календарные дни, принимаемые в расчет.

2. Сумма дневного пособия зависит от страхового стажа.

Страховой стаж определяет процент от среднего дневного заработка в размере которого будет выплачиваться пособие.

,

где % – процент от среднего дневного заработка. Он равен:

для лиц, имеющих страховой стаж до 5 лет – 60%,

для лиц, имеющих страховой стаж от 5-8 лет – 80%,

для лиц, имеющих страховой стаж больше 8 лет – 100%.

3. Общая сумма пособия определяется как произведение суммы дневного пособия на количество календарных дней нетрудоспособности.

Пособие по временной нетрудоспособности оплачивается за первые три дня за счет средств предприятия, последующие дни – за счет средств Фонда социального страхования.

Сумма пособия по временной нетрудоспособности за счет средств Фонда социального страхования не может превышать определенного лимита, устанавливаемого ежегодно. Предприятие может по своему усмотрению компенсировать работнику разницу между выплаченной суммой пособия за счет средств Фонда социального страхования и его фактическим средним заработком.

Пример. Работник был нетрудоспособен с 17 октября по 21 октября включительно. На этот период ему выдан листок нетрудоспособности. Страховой стаж – 6 лет. Работник полностью отработал расчетный период (24 месяцев). Его фактический заработок за расчетный период составил – 260 000 руб.

Сумма дневного пособия = 356*80% = 285 руб.

Общая сумма пособия = 285*5 дн. = 1425 руб.

285*3 дн= 855 руб. – сумма пособия за счет средств предприятия.

285*2 дн= 570 руб. – сумма пособия за счет средств фонда социального страхования.

studfiles.net