Взносы в Пенсионный фонд для ООО: калькулятор, налоги

Перечислять пенсионные платежи для бизнеса такая же обязанность, как и уплата налогов. Как только компания официально зарегистрируется, налоговая уведомит об этом факте Пенсионный фонд, и уже через некоторое время нужно будет сделать первые отчисления. Эти взносы пойдут на финансирование страховой и накопительной части пенсии работников компании. О том, когда и как платить взносы в ПФР для ООО, а также в каком размере в 2018 году производить эти отчисления – читайте в нашей инструкции.

Платим каждому, но по-разному

Начинающие предприниматели, которые только открыли компанию, часто задают вопрос: зачем ООО сразу ставят на учет в Пенсионный фонд, когда компания толком не заработала и работники еще, что называется, «в планах». Ответ на этот вопрос прост: в ст. 40 Закона «Об обществах» говорится, что ООО должно иметь директора. Без этой единицы в штатном расписании деятельность предприятия невозможна. А раз есть штатная единица и назначенный на должность человек, значит есть заработная плата и пенсионные взносы. Так что действия налоговой, которая сразу подает информацию во внебюджетные фонды, вполне логичны.

По мере появления в штате работников пенсионный налог для ООО, как еще называют страховые взносы в ПФР, будет возрастать. На сайте ПФ РФ указано, что в 2018 году стандартный тариф этого внебюджетного фонда составляет 22% от вознаграждения наемного специалиста. По ставке 10% страховые взносы рассчитываются в том случае, если вознаграждение за труд превысило 796 тысяч рублей.

В 2018 году стандартный тариф этого внебюджетного фонда составляет 22% от вознаграждения наемного специалиста.

Некоторые компании имеют льготы по платежам в ПФР:

- Компании, занимающиеся аптечной деятельностью, уплачивают «пенсионный» налог по ставке 20%.

- Участники Крымской и Севастопольской свободных экономических зон имеют право на 6%.

- Туристические компании, а также предприятия, разрабатывающие и внедряющие высокотехнологичную продукцию, имеют право на 8-процентный взнос. При этом они должны быть резидентами одной из особых экономических зон. Такое же право есть и у IT-компаний, численность штата которых выше 7 человек.

- Резиденты Сколково платят в ПФР по ставке 14%.

- Ничего не платят компании, выплачивающие зарплату экипажам кораблей из Российского международного реестра судов.

Когда платить, и как считать

Последний день уплаты взносов в Пенсионный фонд – 15 число месяца, следующего за расчетным. Механизм начисления – нарастающий итог. Это значит, что сумма вознаграждения каждого работника уточняется с начала года, после этого вычисляется сумма пенсионных платежей. А уже из нее высчитываются ранее уплаченные взносы, и компания получает цифру, которую нужно внести в данном месяце.

Последний день уплаты взносов в Пенсионный фонд – 15 число месяца, следующего за расчетным.

Например, грузчик Иванов получил зарплату 10 тысяч в январе и 10 тысяч в феврале 2018 года. Ставка Пенсионного фонда стандартная – 22%. В январе компания выплатила 2200 рублей взносов на пенсию Иванова. Расчет происходит по следующей формуле:

Определяем доход на конец февраля: 10 + 10 = 20 тысяч рублей.

Определим величину взносов: 20 тысяч рублей х 22% = 4,4 тысячи рублей.

Определим сумму к уплате. Из величины взносов вычтем уже уплаченные взносы: 4,4 тысячи рублей – 2,2 тысячи рублей = 2,2 тысячи рублей. Эту сумму компания обязана была заплатить в качестве пенсионных отчислений до 15 марта 2018 года.

Компании могут посчитать взносы вручную или использовать официальный калькулятор ПФР. Несмотря на то что он создан для граждан, функционал сервиса позволяет применить его и страхователям.

Как платить

Компании уплачивают «пенсионный» налог, используя только расчетный счет.

Перечисления производятся через систему «банк-клиент» либо отдельным платежным поручением, которое направляется в ваш банк.

Помните, что в соответствии с постановлением № 377П ПФР может в любой момент проверить историю банковского счета компании на предмет уплаты взносов. Поэтому бухгалтерская сторона во взаимоотношениях с ведомством должна быть в полном порядке.

Помните, что ПФР в любой момент может проверить всю историю вашего банковского счета на предмет уплаты взносов.

Игнорировать пенсионные взносы не стоит. Согласно ст. 47 «Закона об ООО», штраф за неуплату составляет от 20% до 40% от суммы недоимки.

Мы рассказали, как и когда начислять и платить пенсионную часть страховых взносов. Однако выплатами в ПФР дело не ограничивается. Кроме пенсионной части, значимой расходной статьей являются выплаты ФОМС (медстраховка) – не забывайте и об этих отчислениях.

zhazhda.biz

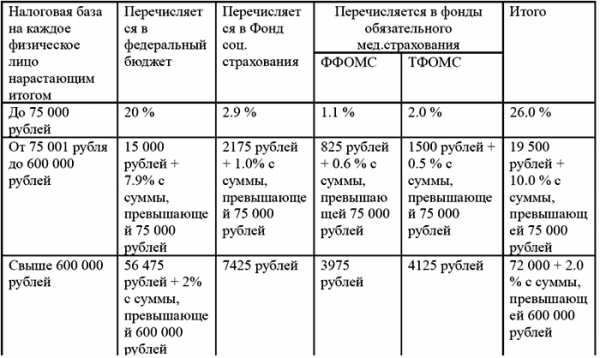

Единый социальный налог и взносы в пфр

Порядок исчисления и уплаты единого социального налога определен гл. 24 НК РФ. В соответствии со статьей 235 НК РФ налогоплательщиками данного налога признаются:

1) лица, производящие выплаты физическим лицам: организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Если налогоплательщик одновременно относится к обеим категориям, то он исчисляет и уплачивает налог по каждому основанию.

Согласно статье 243 НК РФ сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая процентная доля налоговой базы. Причем сумма налога, подлежащая уплате в Фонд социального страхования Российской Федерации, подлежит уменьшению налогоплательщиками на сумму произведенных ими самостоятельно расходов на цели государственного социального страхования, предусмотренных законодательством Российской Федерации.

Сумма налога (сумма авансового платежа по налогу), подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных ими за тот же период страховых взносов (авансовых платежей по страховому взносу) на обязательное пенсионное страхование (налоговый вычет) в пределах таких сумм, исчисленных исходя из тарифов страховых взносов, предусмотренных Федеральным законом от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». При этом сумма налогового вычета не может превышать сумму налога (сумму авансового платежа по налогу), подлежащую уплате в федеральный бюджет, начисленную за тот же период.

Налоговым периодом по ЕСН является календарный год. К тому же предусмотрены отчетные периоды – квартал, полугодие, 9 месяцев.

В течение отчетного периода по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. Сумма ежемесячного авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей.

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

По итогам отчетного периода налогоплательщики должны исчислить разницу между суммой налога, исчисленной исходя из налоговой базы, рассчитанной нарастающим итогом с начала налогового периода до окончания соответствующего отчетного периода, и суммой уплаченных за тот же период ежемесячных авансовых платежей, которая подлежит уплате в срок, установленный для представления расчета по налогу, то есть не позднее 20-го числа месяца, следующего за отчетным периодом.

Разница между суммой налога, которая должна быть уплачена по итогам календарного года, и суммами налога, уплаченными в течение отчетных периодов, подлежит уплате не позднее 15 календарных дней со дня, установленного для подачи налоговой декларации за налоговый период, то есть не позднее 30 марта года, следующего за истекшим налоговым периодом, либо зачету в счет предстоящих платежей по налогу или возврату налогоплательщику в порядке, предусмотренном статьей 78 НК РФ.

Уплата ЕСН по итогам налогового периода или авансовых платежей осуществляется отдельными платежными поручениями в федеральный бюджет, фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

Кроме того, в срок не позднее 15-го числа месяца, следующего за истекшим кварталом, организация должна представить в региональное отделение ФСС (по месту своей регистрации) расчетную ведомость по средствам социального страхования по форме № 4-ФСС (утверждена Постановлением ФСС России от 22.12.2004 № 111 с изменениями от 21.08.2007 г.).

Порядок уплаты пенсионных взносов и представления отчетности по ним регулируется Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Согласно п. 2 ст. 24 Закона № 167-ФЗ организация независимо от даты ее регистрации должна ежемесячно составлять расчет сумм авансовых платежей по страховым взносам и уплачивать их в срок, установленный для получения в банке средств на оплату труда за истекший месяц (в день перечисления денежных средств на оплату труда со счетов организации на счета работников), но не позднее 15-го числа месяца, следующего за месяцем, за который авансовый платеж был начислен.

По итогам отчетного периода (т.е. ежеквартально) организация обязана представлять в налоговый орган расчет по авансовым платежам по страховым взносам (его форма утверждена Приказом Минфина России от 24.03.2005 № 48н). Предельным сроком подачи расчета является 20-е число месяца, следующего за истекшим кварталом.

Обращаем внимание на письмо Минфина РФ от 14 февраля 2007 г. № 03-04-07-02/4, в котором указывается: «Что касается формы Расчета авансовых платежей по страховым взносам на обязательное пенсионное страхование, то, учитывая, что с 2007 года законодательными актами не были внесены изменения в порядок расчета и уплаты страховых взносов на обязательное пенсионное страхование, разработку новой формы такого Расчета считаем нецелесообразной. Поэтому в 2007 году страхователям следует представлять в налоговый орган упомянутые Расчеты в соответствии с ранее применяемым приказом Минфина России от 24.03.2005 № 48н.»

В отношении формы Расчета авансовых платежей по единому социальному налогу, то в этом же письме разъясняется: «Разработанная с учетом изменений в налоговом законодательстве, вступивших в силу с 1 января 2007 года, форма Расчета авансовых платежей по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам, и Порядок ее заполнения утверждены приказом Минфина России от 09.02.2007 № 13н, который вступает в силу, начиная с представления расчетов авансовых платежей по единому социальному налогу за первый отчетный период 2007 года.»

После вступления в силу указанного приказа утратит силу приказ Минфина России от 17.03.2005 № 40н «Об утверждении формы Расчета авансовых платежей по единому социальному налогу и Рекомендаций по ее заполнению».

Кроме того, указано, что налогоплательщики – индивидуальные предприниматели и адвокаты для представления в налоговый орган налоговой декларации за 2006 год по единому социальному налогу в части своих доходов должны по-прежнему руководствоваться приказом МНС России от 13.11.2002 № БГ-3-05/649.

В срок не позднее 30 марта 2007 г. организация должна была сдать в налоговый орган налоговую декларацию по страховым взносам на обязательное пенсионное страхование по форме, утвержденной Приказом Минфина России от 27.02.2006 № 30н.

Сумму страховых взносов в окончательный расчет по итогам года нужно перечислить не позже 15 апреля года, следующего за расчетным периодом.

Если организация имеет обособленные подразделения, находящиеся на отдельном балансе, имеющие расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, то такие подразделения самостоятельно исполняют обязанности организации по уплате ЕСН (авансовых платежей по ЕСН), а также обязанности по представлению расчетов по налогу и налоговых деклараций по месту своего нахождения согласно п. 8 ст. 243 НК РФ. В случае невыполнения обособленными подразделениями хотя бы одного из трех условий организация производит уплату ЕСН, а также представляет декларации и расчеты по налогу централизованно по месту своего нахождения.

Совместным письмом МНС России и ПФР от 11, 14.06.02 г. № БГ-6-05/835, МЗ-16-25/5221, установлен аналогичный порядок при уплате и сдаче отчетности по страховым взносам на обязательное пенсионное страхование.

Сумма налога (авансового платежа по налогу), подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины налоговой базы, относящейся к этому обособленному подразделению. В свою очередь, сумма налога, подлежащая уплате по месту нахождения организации, в состав которой входят обособленные подразделения, определяется как разница между общей суммой налога, подлежащей уплате организацией в целом, и совокупной суммой налога, подлежащей уплате по месту нахождения обособленных подразделений организации.

В отношении ЕСН с 1 января 2007 года вступило в силу незначительное количество изменений:

1) Федеральным законом от 30 декабря 2006 года №269-ФЗ предоставлена возможность индивидуальным предпринимателям задекларировать (легализовать) ранее полученные доходы в упрощенном порядке путем уплаты декларационного платежа в размере 13% от декларируемого дохода. Уплата данного платежа дает возможность не уплачивать единый социальный налог с таких доходов.

2) Федеральный закон от 27 июля 2006 г. № 137-ФЗ приравнял к налогоплательщикам ЕСН нотариусов, занимающихся частной практикой. ЕСН должен уплачиваться ими по ставкам, ранее предусмотренным для адвокатов. Таким образом, теперь организации, выплачивающие вознаграждения адвокатам и нотариусам не должны уплачивать с них ЕСН.

3) Для налогоплательщиков – организаций, осуществляющих деятельность в области информационных технологий, за исключением налогоплательщиков, имеющих статус резидента технико-внедренческой особой экономической зоны (определение дается в п.7 ст.241 НК РФ), Федеральным законом от 27 июля 2006 года № 144-ФЗ почти в четыре раза снижены пороговые размеры налоговой базы на одного сотрудника, с которых начисление ЕСН осуществляется по регрессивным (пониженным) ставкам (п. 6 ст. 241 НК РФ).

Ставки ЕСН, действующие в 2008 г., приведены в таблице.

Комментарии:

| < Предыдущая | Следующая > |

|---|

buhuchet-info.ru

Страховые взносы во внебюджетные фонды: ПФР, ФСС, ФФОМС

В 2017 году идут серьезные перемены в порядке исчислений и уплат страховых взносов. В первую очередь изменения коснулись НК, в нем появился новый раздел, специально созданный для страховых взносов. Стоит вспомнить и о законе №212-Ф3, он перестанет существовать, созданная новая глава в НК, является его официальной заменой. Также изменениям подвергнулись и сами страховые взносы.

Многие изменения начнут действовать с 1 января, но определенная их часть будет отражаться на работе фондов до 1 февраля. Причиной такой длительности процесса изменений заключается в работе фондов. Имеющаяся у них информация о расчетах, произошедших с каждым страхователем, должны быть переданы в ФНС в течение нескольких месяцев.

Да, именно эта служба теперь будет заниматься администрированием страховых взносов. Единственным видом взносов, которые останутся при ФНС, связанны с травматизмом. Поэтому, для организаций, не желающих в следующем году получить неприятные сюрпризы в виде штрафов, желательно проверить все осуществляемые страховые взносы во внебюджетные фонды до наступления нового года.

И хотя большая часть обязательств теперь переходит в ФНС, у фондов также сохраняются определенные полномочия. Так ПФР продолжат принимать уточненки от плательщиков, по страховым взносам. Контролировать точность вводимых исчислений, и осуществление внесения взносов в указанные строки. Также как и в другие годы, компании для возврата переплаченных сумм будут также обращаться с заявлением в эти фонды.

Что еще изменится

Также следует организациям быть готовым к изменениям и в КБК. В случае наличия задолженности организация, в следующем году начиная с января месяца, должна будет осуществлять перечисление сумм по-новому КБК. Из-за такой перемены, для многих организаций, будет удобнее и проще выплатить страховые взносы ФНС сегодня либо в последние рабочие дни декабря 2016 года. Осуществление выплаты задолженности до начала 2017 года дает возможность организации перейти в ФНС с нулевой задолженностью, и тем самым не тратить время и нервы на зависание платежей, которые могут потом долгое время находиться в статусе «невыясненный платеж».

Всем компаниям, входящим в 2017 год с долгами, в числе которых присутствуют пени и штрафы, впоследствии придется иметь дело с ФНС. Именно на нее переходят обязанности взыскания долгов созданных в прошлых годах. А вот те компании, что выявили у себя переплаты по страховым взносам, осуществить их возмещение смогут только в случае обращения с заявлением в фонд. Декларации, прошедшие процедуру уточнения с информацией о прошлых периодах также должны передаваться в соответствующие фонды.

После проведенных перерасчетов они самостоятельно осуществят передачу требуемой информации в ФНС. Для внесения уточняющей информации, как и в предыдущие годы, используются формы РСВ-1, 4-ФСС.

Подробные изменения во взносах и про новую главу НК описано в видео:

Подробнее о возмещении

Конечно, ситуации случаются, и порой действительно у компании просто нет времени своевременно позаботится о возврате переплаченной суммы. В этом случае в 2017 году, процедура возмещения у компаний будет осуществляться по такой схеме:

- Первый этап, это обращение за возмещением переплаченной суммы в соответствующий фонд;

- Далее компании остается ожидать, когда фонд осуществит проверку. После которой вынесет окончательное решение о возврате переплаченной компанией суммы. В случае одобрения, документы на возврат суммы предаются в ФНС;

- Осуществление возврата переплаченной суммы происходит налоговой инспекцией через Федеральное казначейство.

Относительно сроков рассмотрения заявления и итогового принятия решения в 21 ст. Федерального закона имеется такая информация:

- Для выноса решения о возвращении сумм, которые были в прошлых годах переплачены компаниями в виде страхового взноса, пени и штрафов, фондам выделяется 10 дней. Передать заявление компания может не обязательно в письменной форме, фондами принимаются и электронные варианты;

- Если излишняя сумма страховых взносов была обнаружена после предоставления компанией в фонд уточняющего документа, то исчисление срока наступает со дня завершения камеральной проверки;

- При отсутствии у компании, каких – либо старых задолженностей по страховым взносам, фондом принимается положительное решение, после чего и осуществляется возврат средств.

Что будет с долгами

Если у компании присутствуют неоплаченные страховые взносы в ПФР, либо имеются старые долги по другим фондам, то их взыскание будет осуществляться ФНС. Как и ранее процедура проведения камеральных проверок выполняться будет с придерживанием условий используемых для проверки налогов. При выявлении наличия задолженности, от налоговых органов руководству компании начнут поступать требования о выполнении своих обязательств относительно уплаты долгов.

Требование об уплате задолженности от налоговых органов компания обязана получить:

- В первые 3 месяца, после даты, когда произошло обнаружение недостающей суммы по взносам, не превышающей 500 рублей;

- Если выявленная сумма долга компании не достигает 500 рублей, то извещение о наличии задолженности компания получит в течение года;

- Но в случае выявления неоплаченной суммы налоговыми органами, во время проведения проверки, требование об уплате долга придет компании ближайшие 20 дней.

Несмотря, что в следующем году идут кардинальные изменения, сейчас продолжают еще действовать все старые правила, в том числе и закон №212-Ф.

Рубрикатор статей раздела

saldovka.com

Что за налог на ОПС 🚩 взносы на опс 🚩 Налоги

Каждый работник обходится работодателю дороже, чем месячная зарплата, зафиксированная в договоре. Если НДФЛ (в размере 13%) со своего заработка работник платит самостоятельно, то все пенсионные и страховые взносы работодатель оплачивает из своего кармана.

Каждый месяц с зарплаты работника (с суммы оклада, премий и других выплат), работодатель обязан перечислить 22% в ПФР, 5.1% в ФОМС, а также 2.9% в ФСС. Таким образом, помимо зарплаты, которая выдается работнику на руки, еще 30% перечисляется в бюджет. Произвести выплаты во внебюджетные фонды работодатель должен до 15 числа месяца, следующего за отчетным. При зарплате свыше предельной величины (в 2014 г. она составляет 624 тыс.р.) он перечисляет взносы в ПФР по тарифам 10%.

Эти правила применимы для всех организаций и ИП, имеющих наемных работников, независимо от системы налогообложения (ОСНО, ЕНВД или УСН). Для некоторых организаций установлены льготные тарифы страховых взносов. Например, для ИТ-компаний тариф в ПФР составляет 8%, 4% — в ФОМС и 2% — в ФСС. Для отдельных видов деятельности для компаний на УСН (например, строительных компаний) тариф в ПФР составляет 20%, взносы в ФСС уплачиваются только на травматизм. Льготы есть и у резидентов «Сколково» — они платят только 14% в ПФР.

По всем начисленным и уплаченным взносам работодатели обязаны ежеквартально предоставлять отчеты в ПФР и ФСС.

Ранее все взносы в ПФР на работников до 1967 г.р. разделялись на две платежки — на накопительную часть пенсии (6%) и страховую часть (16%). С 2014 г. уплата всех страховых взносов производится единой платежкой на страховую часть (на КБК 392 1 02 02010 06 1000 160).

С 2014 г. также увеличились страховые взносы для СМИ на 2% и отменены льготы для инжиниринговых организаций.

ИП не платят сами себе зарплату, поэтому они производят оплату взносов в фиксированном размере.

В 2014 г. правила уплаты взносов ИП за себя изменились, теперь их размер зависит от величины полученного дохода.

Взносы для ИП с доходом до 300 тыс. р. рассчитываются по формуле: 12 МРОТ*26%. С учетом того, что МРОТ на 2014 г. установлен на уровне 5554 р., размер взносов составит 17328.48 р. Таким образом, для небольших предпринимателей размер взносов по отношению к 2013 г. сократился практически в два раза с 35667.66 р. в 2013 г.

Для ИП с суммой доходом более 300 тыс.р. составит 12 МРОТ*26% + (доход — 300 000)*1% но не более 12 МРОТ *8*26% (142 026.89 р.).

Взносы в размере 17328.48 р. необходимо уплатить до конца декабря 2014 г. в ПФР, еще 3399.05 р. — перечислить в ФОМС.

1% от суммы доходов свыше 300 р. ИП обязан перечислить до 1 апреля 2015 г. Сведения о доходе ИП ПФР будет получать из налоговых органов на основании представленных деклараций.

www.kakprosto.ru

Страховые взносы в ПФР на УСН | Взносы в Пенсионный Фонд ИП и ООО на упрощенной системе налогообложения — Контур.Бухгалтерия

Страховые взносы платят все ИП и ООО на упрощенке. Мы расскажем, как рассчитывать взносы, когда и куда их следует перечислять и как уменьшать налог на сумму взносов.

Что такое страховые взносы

Иногда начинающие предприниматели путают налоги и взносы. Давайте уточним: налог — это обязательный платеж с доходов бизнеса в пользу государства или муниципалитетов. А страховые взносы — это отчисления в Фонды пенсионного, социального и медицинского страхования. Бюджеты этих фондов формируются отдельно от федерального — именно из взносов страхователей, поэтому фонды называются внебюджетными. Они обеспечивают поддержку гражданам, у которых наступил страховой случай: например, Пенсионный фонд назначает пенсию по достижении пенсионного возраста, ФСС выплачивает пособия при наступлении беременности и рождения ребенка.

Кто уплачивает страховые взносы

ИП, адвокаты, нотариусы перечисляют взносы за себя в четко установленном размере. Ежегодно чиновники пересматривают размер этих взносов. ИП и организации, которые являются работодателями, уплачивают также страховые взносы за работников. Если ИП перечисляет взносы как работодатель-страхователь, это не освобождает его от уплаты взносов за себя.

Размер страховых взносов в 2018

В 2018 году ИП на УСН уплачивают 32 385 рублей взносов. Из них на пенсионное страхование уплачивается 26 545 рублей. На медицинское страхование перечисляется 5 840 рублей. ИП не должны делать взносы в ФСС. Но если предприниматель хочет получить право на социальные пособия (больничные, декретные, по уходу за ребенком), то ему нужно перечислять взносы в ФСС добровольно.

Дополнительно ИП должен перечислять в ПФР 1% с тех доходов за год, которые превышают доход в 300 000 рублей. Будьте внимательны при формировании платежек: уплата при превышении предельной величины дохода проходит по отдельному КБК.

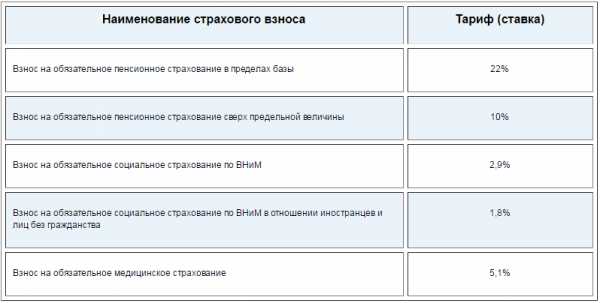

Для ИП и ООО, выступающих как страхователи, суммарный размер взносов в разные фонды составляет в большинстве случаев 30% от зарплаты сотрудника. Эта сумма не вычитается из зарплаты, как НДФЛ, а платится работодателем в фонды из средств предприятия. В ПФР направляется 22% от суммы зарплаты, в ФФОМС — 5,1%, в ФСС на обязательное социальное страхование — 2,9%.

Существуют также дополнительные тарифы ФСС на страхование от производственных травм и профзаболеваний. Они устанавливаются каждому страхователю в зависимости от вида деятельности. Именно для уточнения этого тарифа работодатели ежегодно сдают в ФСС отчет об основном виде деятельности. Размер тарифной ставки — от 0,2% до 8,5%.

При расчете взносов нужно иметь в виду лимиты по зарплате. Если сумма зарплаты, рассчитанная нарастающим итогом в течение года, превышает этот лимит, то с превышающей суммы взносы либо не платятся вовсе, либо платятся по сниженному тарифу. Вот лимиты 2018 года:

- ПФР — 1 021 000 рублей. С превышающих сумм платятся взносы по ставке 10%.

- ФСС — 815 000 рублей. С превышающих сумм платить взносы не нужно.

- Лимита для взносов в ФФОМС не существует, взносы надо платить всегда.

Некоторые ИП и ООО на упрощенке занимаются видами деятельности, попадающими под льготу (например, образование, здравоохранение), и тогда они делают взносы в ПФР в размере 20% от зарплаты сотрудника. Лимитов по зарплате в этом случае не существует.

Важно: уточняйте тариф по взносам для вашего вида деятельности в вашем регионе.

Куда отправлять

Взносы на пенсионное, медицинское страхование и страхование на случай нетрудоспособности и материнства за 2018 год нужно отправлять в ИФНС. Взносы на травматизм принимает ФСС. Реквизиты своей налоговой и соцтраха, а также КБК уточняйте на региональных официальных сайтах.

Сроки уплаты страховых взносов

ИП должен уплатить взносы за себя в течение календарного года — разово или частями. Взносы с доходов, превышающих 300 000 рублей, нужно рассчитать и перечислить до 1 апреля следующего года. В 2018 году это нужно сделать до 2 апреля, так как 1 число — выходной день.

ИП и ООО как страхователи должны уплачивать взносы по сотрудникам не позднее 15 дней после завершения очередного месяца, за который работникам начислена зарплата.

Как уменьшить налог на сумму взносов

На УСН 15% все взносы за сотрудников или ИП за себя попадают в графу “Расходы” в Книге учета и уменьшают налоговую базу.

На УСН 6% страхователь или ИП без сотрудников имеют право включить страховые взносы в налоговый вычет:

- ИП без сотрудников может снизить налог на сумму всех уплаченных взносов, даже если налог при этом аннулируется.

- ИП и ООО с работниками тоже могут уменьшить налог на сумму уплаченных страховых взносов, но не более чем на 50%.

Мы подробно рассказывали о том, как упрощенцы могут делать налоговый вычет в связи с взносами.

Веб-сервис Контур.Бухгалтерия автоматически рассчитает взносы для ИП и для ООО на упрощенке. Изучите возможности сервиса бесплатно в течение месяца, ведите учет, платите налоги, начисляйте зарплату и избавьтесь от рутины.

Попробовать бесплатно

www.b-kontur.ru

Налог ПФР для ИП 2018

В 2017 году произошел ряд изменений, которые коснулись сбора и учета страховых взносов. Теперь налог ПФР для ИП в 2017 году должен будет оплачиваться не в фонд, как это происходило в предыдущие годы, а в ФНС.

Но хоть измененный порядок администрирования и внес свои кардинальные изменения, он не оказал существенного влияния на величину платежа, перечисляемого коммерсантом в Пенсионный фонд. Фиксированный платеж не остался на том же уровне, и причиной его незначительного увеличения стал МРОТ.

В ПФР платежи перечислять теперь не нужно

Передача контроля над взносами в ФНС является не новшеством, а повторением событий 2010 года, но с небольшими изменениями. Тогда обязанность принимать платежи по ЕСН была возложена на ФНС. Благодаря этому ведомству впоследствии и происходила оплата страховых взносов как по работникам, так и ИП.

Со временем ЕСН потерял свою актуальность, и его заменили страховыми взносами. В то же время позаботились и о создании специальных фондов, которые обязаны были осуществлять контроль над своевременным перечислением указанных сумм. Но несмотря на то, что для каждого вида взноса был создан специальный фонд, ни один из них не оправдал надежд. С момента работы ПФР, а именно с 2011 года, задолженность по взносам увеличилась в 6 раз. Получается, что в общей сумме физ. лица должны перечислить в ПФР более 200 млн рублей.

Из-за неэффективности работы Пенсионного фонда было принято решение урегулировать вопрос с появившейся задолженностью по взносам и дальнейшим их своевременным перечислением с помощью Налоговой службы. Поэтому с начала 2017 года страховые суммы по ПФР следует перечислять в налоговую инспекцию. ФНС также взяла под личный контроль и такие виды взносов, как медицинское страхование и фиксированные ставки по ИП.

Стоит напомнить, что взносы по соцстраху, перечисляемые за себя, не являются обязательными для ИП.

Взнос за себя для ИП

Теперь нет необходимости перечислять вносы за ИП в пенсионный фонд: эта сумма с 2017 года должна своевременно поступать на счет ФНС. Величины взносов и их названия на данный момент остаются без изменений. Следовательно, и сумма, получаемая вследствие проведения расчетов, не сильно изменится в сравнении с 2016 годом. Для проведения расчета величины взноса применяется особая формула, указанная в статье 430 НК.

Для получения величины суммы, которую должен платить ИП за себя в пенсионное страхование, используется 12 МРОТ, умноженные на год (12 месяцев) и 26%. Если расчет величины страховой суммы производится для перечисления ее на медицинское страхование, то используется эта же формула, только вместо 26% используется 5,1%.

Стоит заметить, что рассчитанная по формуле величина взноса по пенсионному страхованию может быть изменена. Причиной будет выручка. Дело в том, что лимит на выручку составляет 300 тысяч рублей, при ее увеличении величина пенсионного взноса также подвергается росту. Но это не означает, что превышающая лимит сумма также подвергается расчету взноса по специальной формуле. Тут все значительно проще. Из суммы дохода, превышающей установленный в 2017 году лимит, высчитывается 1%.

В случае обязательных платежей в качестве расчетной суммы используется величина МРОТ. Стоит напомнить, что теперь она немного возросла и стала составлять 7 500 рублей. Таким образом, получается, что за год предприниматель обязан перечислить за себя взнос по медицинскому страхованию не менее 4 590 рублей. На величину пенсионного взноса МРОТ также оказывает непосредственное влияние. Поэтому перечисляемая ИП сумма должна будет составлять минимум 23 400 рублей. Но при условии, что полученная от деятельности прибыль достигает лишь 300 тыс. рублей. При получении суммы, превышающей этот лимит, величина взноса по пенсионному страхованию может достигать 163 800 рублей.

Если сравнить эти суммы взносов с прошлогодними, то можно заметить разницу в их величинах, особенно в ситуации с пенсионным страхованием. В 2017 году величина пенсионного страхования увеличилась на 4 044 рубля. Не так значительно, но все же увеличился и взнос по медицинскому страхованию. В 2017 году он вырос на 793 рубля. В итоге предпринимателю на уплату страховых взносов в общей сумме придется в 2017 году платить на 4 873 рубля больше. Оплата взносов продолжает осуществляться по ранее созданной схеме. Несмотря на то, что теперь перечисления сумм осуществляются в ФНС, крайние сроки оплат по фиксированным и дополнительным платежам остаются прежними.

Стоит напомнить и еще об одном изменении, касающемся непосредственно перечисления взносов в ФНС. Для того чтобы перечислить их в налоговую, необходимо применять новые КБК. Коды, используемые в прошлом году для перечисления сумм в фонды, являются не действительными.

saldovka.com

Перечисление взносов в пфр | Современный предприниматель

Страховые «пенсионные» взносы, уплачиваемые работодателями и предпринимателями, обеспечивают получение пенсий нынешним пенсионерам, а также формируют будущие пенсии сегодняшних работников. Кроме того, ПФР учитывает взносы и на обязательное медстрахование.

Наша статья о перечислении взносов в ПФР в 2016 году: о том, как и в какие сроки должны произвести уплату взносов организации и ИП, какими платежными документами оформить перечисление, в какой форме отчитаться перед Фондом, а также о некоторых новшествах 2017 года.

Оплата страховых взносов в ПФР

Страховые взносы в ПФР перечисляют все, кто выплачивает зарплату и прочие вознаграждения физлицам (организации, ИП, главы КФХ, физлица, не являющиеся ИП), а также самозанятые физлица (ИП, адвокаты, нотариусы и другие частнопрактикующие граждане). Тарифы пенсионных взносов для уплаты за работников в 2016 году следующие:

- 22%, с выплат работникам, не превышающих предельную базу для начисления;

- 10%, с выплат сверх предельной базы.

Предельная расчетная база для взносов на ОПС в 2016 году – 796 000 рублей, а в новом 2017 году она повысится до 876 000 рублей при том же уровне тарифов.

Поскольку ПФР является органом контроля за уплатой страховых взносов на обязательное медстрахование, то перечислять платежи и отчитываться по взносам на ОМС нужно тоже в Пенсионный фонд. Тариф взносов на ОМС составляет 5,1%, они без ограничения начисляются на все облагаемые выплаты работника, т.к. предельная база для них не установлена.

Ежеквартально работодатели — организации и ИП, должны сдавать в ПФР расчет по начисленным и уплаченным страховым взносам на ОПС и ОМС по форме РСВ-1, а главы КФХ сдают отчет РСВ-2. Начиная с первого квартала 2017, отчетность по взносам нужно направлять в налоговые органы.

Уплачивая страховые взносы «за себя», ИП в 2016 году должен перечислить следующие фиксированные суммы:

- 19 356,48 рублей – на ОПС;

- 3796,85 рублей – на ОМС.

Кроме того, предприниматель, заработавший за год больше 300 000 рублей, должен начислить с суммы, превышающей этот лимит, 1% дополнительного взноса на ОПС.

Если в течение года ИП работников не нанимал и не делал выплат физлицам, то представлять отчетность в ПФР ему не нужно.

Обратите внимание, что плательщики взносов, относящиеся к нескольким категориям сразу, делают отчисления в ПФР по каждому основанию. Например, ИП с работниками, должен уплатить взносы за работников и фиксированные взносы за себя.

Сроки уплаты пенсионных взносов

Работодателям перечислять взносы по пенсионному и медицинскому страхованию нужно ежемесячно. Последний день уплаты взносов за прошедший месяц – 15 число месяца следующего за ним. То есть, взносы за октябрь нужно уплатить до 15 ноября, за ноябрь – до 15 декабря и т.д. Этот срок перенесется на ближайший следующий рабочий день, если 15 число выпало на выходной или праздник: так, страховые взносы за декабрь нужно уплатить не позже 16 января 2017 года (т.к. 15 января – воскресенье).

Неуплата начисленных взносов в установленный срок образуют недоимку и подлежат взысканию со страхователя.

Срок уплаты взносов в ПФР для ИП и прочих самозанятых лиц «за себя» определяется совершенно иначе:

- 31 декабря – последний день для уплаты взносов в фиксированном размере на пенсионное и медицинское страхование за текущий год. Причем платить их можно любыми частями в течение всего года, либо всю сумму перечислить сразу.

Взносы предпринимателей 2016 года можно уплачивать до 9 января 2017 года включительно, так как крайний срок выпал на субботу и перенесен в связи с новогодними праздниками.

- Не позже, чем 1 апреля следующего года следует уплатить дополнительный «пенсионный» взнос с сумм дохода, превысивших 300 000 рублей.

Крайний срок этого платежа тоже перенесен из-за совпадения с выходным днем – допвзнос за 2016 год нужно уплатить не позднее 3 апреля 2017 года.

Перечисление страховых взносов

Страховые взносы на ОПС и ОМС перечисляются работодателями отдельными платежными поручениями через банк. Разделять взносы на страховую и накопительную части в платежках не нужно, это сделает сам ПФР.

В платежке на оплату страховых взносов указывается счет Федерального казначейства и КБК, соответствующие конкретному виду платежа. Будьте внимательны: КБК 2016 года действуют только при перечислении страховых взносов в 2016 году, а с 1 января 2017 года уже будут применяться новые коды. Получателем взносов за декабрь, перечисляемых в январе, будет налоговая служба, а не ПФР.

В поле платежки «Назначение платежа» обязательно указывается регистрационный номер страхователя в ПФР, и месяц, за который перечисляются страховые взносы на ОПС.

Оформление платежных документов на перечисление страховых взносов ОМС за работников делается по аналогии с перечислением пенсионных платежей. Особое внимание следует обратить на КБК, которые отличаются для каждого вида платежа.

ИП и самозанятые лица при наличии банковского расчетного счета могут делать перечисления «за себя» платежными поручениями, а при отсутствии счета — создать квитанцию на оплату страховых взносов (форма ПД-4), к примеру, с помощью специального сервиса на сайте ПФР и сделать оплату через банк наличными.

Если доход ИП за год не превысил лимита в 300 000 рублей, то платежных документов на уплату фиксированных страховых взносов будет два: на перечисление фиксированного «пенсионного» взноса и «медицинского». При большем размере дохода, платежек или квитанций на уплату будет три. Это связано с тем, что для каждого вида взносов ИП предусмотрен отдельный КБК, в том числе и для допвзноса в ПФР.

Прежде чем напечатать квитанцию на оплату страховых взносов, или платежное поручение, и уплатить страховые взносы, обязательно тщательно проверьте реквизиты и КБК платежа. Если код указан неверно, то деньги не поступят в ПФР в срок, а значит, может образоваться недоимка.

spmag.ru