Штрафы за несвоевременную сдачу СЗВ-М в 2018 году (сведения о застрахованных лицах)

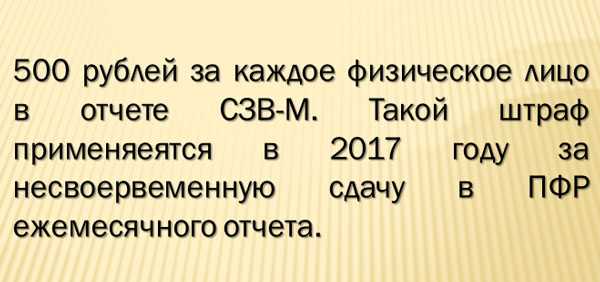

Федеральный Закон №27 про индивидуальный учет в системе обязательного пенсионного страхования определяет размер штрафных санкций, которые грозят каждому работодателю, несвоевременно или не в полном объеме подавшему информацию персонифицированного характера о работающих у него сотрудниках в Пенсионный фонд. Размер штрафа при срыве сроков подачи формы СЗВ-М составляет 500 рублей за каждого работника.

Штрафы за несвоевременную сдачу СЗВ-М в 2018 году грозят не только непосредственно организации, под штрафные санкции рискует попасть также руководитель или иное должностное лицо, которое отвечает за своевременную подачу отчетности, а также предоставление полной и достоверной информации. В подобном случае размер штрафа может составлять от 300 до 500 рублей.

Российское законодательство не предусматривает какого-либо рода смягчающих обстоятельств, которые бы оправдали страхователя, не подавшего вовремя отчет. Однако, это не означает, что на практике не может быть найдено рычагов, позволяющих уменьшить штраф.

Во-первых, не каждый сотрудник ПФР станет начислять штраф работодателю, который самостоятельно обнаружил и устранил неточности в поданном отчете. Во-вторых, за компанией всегда остается право обратиться в судебную инстанцию для уменьшения размера наложенных на нее санкций.

Новая форма сведений о застрахованных лицах

Форма СЗВ-М представляет собой бланк, включающий информацию по персонифицированному учету сотрудников. Начиная с апреля 2018 года, данный документ был введен для заполнения всеми работодателями, которые используют труд нанятых штатных и внештатных работников. Подается отчет в отделение Пенсионного фонда по месту регистрации организации.

Важно отметить, что в 2018 году произошли некоторые изменения, которые касаются подачи отчетности компаниями-нанимателями. С этого года контроль за страховыми взносами, кроме тех, которые выплачиваются «на травматизм», осуществляется Федеральной Налоговой службой. Однако, это никак не повлияло на сдачу отчета СЗВ-М, который, как и прежде, должен каждый месяц подаваться в ПФР.

Скачать образец формы СЗВ-М

В текущем году не был утвержден новый бланк, поскольку изменений в законодательстве, требующих внесения корректив в форму, не произошло. Исходя из этого, работодатели продолжают использовать отчет, который был утвержден постановлением Пенсионного фонда под номером 83 в феврале 2018 года.

Назначение бланка

Согласно обновленным положениям закона, страховая пенсия в период работы особы, вышедшей на заслуженный отдых, не подлежит проведению ежегодной индексации. Сразу после увольнения человека запрет на проведение индексации снимается.

Форма отчета СЗВ-М была введена Пенсионным фондом для того, чтобы проводить ежемесячный мониторинг информации про работающих пенсионеров. Это позволяет своевременно решать вопрос с отменой или возобновлением индексации пенсии. Более того освобождает человека от обязанности самостоятельно обращаться в ПФР для предоставления подобного рода информации о себе — за него это должен делать работодатель.

Несмотря на это, за пенсионером остается право подать в подразделение Пенсионного фонда личное заявление про факт увольнения с работы, чтобы ускорить процесс проведения индексации его пенсии, которая положена после прекращения трудовых отношений.

Сроки сдачи документа

С 2018 года начали действовать новые термины для подачи отчета по форме СЗВ-М. С этого времени работодателю дается больше времени на подготовку и предоставление отчетности. Если в прошлом году граничным сроком подачи было включительно 10 число, следующего за отчетным, месяца, то сегодня наниматель имеет на 5 дней больше, то есть сдать форму следует до 15 числа следующего месяца.

Не существует никаких законодательных запретов на досрочную подачу отчета. Это означает, что работодатель может подготовить и подать его еще до окончания отчетного периода.

Однако, в этом вопросе лучше не торопиться, поскольку даже в последний день уходящего месяца в организацию может быть принят новый сотрудник. В результате придется подавать СЗВ-М повторно, при чем это уже будет уточняющая форма. В противном случае не удастся избежать штрафных санкций.

Виды ответственности

В связи с несвоевременной подачей отчетов в Пенсионный фонд, работодатель может столкнуться с различными штрафными санкциями на основании таких законодательных документов:

- Закон под номером 27, которым регулируется вопрос персонифицированного учета;

- Закон №400 – про страховое пенсионное обеспечение;

- Бюджетный кодекс России;

- правительственное постановление №329, устанавливающий порядок, по которому происходит формирование отчетов.

Например, статья 17 ФЗ под номером 27 определяет, что плательщик взносов может быть привлечен к ответственности, если подаст отменяющую форму СЗВ-М. В то же время, нет такой статьи, которая бы предусматривала условия для освобождения от штрафных санкций, если плательщик лично обнаружил допущенные ошибки и исправил их.

Большинство представителей контролирующих органов заявляют о том, что не будут привлекать к ответственности организации, которые самостоятельно выявили и исправили допущенные ошибки. Однако, исходя из отсутствия подобного рода законодательных норм, нельзя с уверенностью утверждать, что все произойдет именно так.

В той же ситуации, когда работодатель укажет в отчете СЗВ-М неполные данные, ему грозят такие же штрафные санкции, как и в случае несвоевременной подачи формы: будет наложен штраф в размере 500 рублей за каждое физлицо, о котором была предоставлена неточная информация.

Штрафы за несвоевременную сдачу СЗВ-М в 2018 году

Согласно правительственному постановлению №83 форма СЗВ-М, начиная с апреля прошлого года, должна подаваться в территориальные подразделения Пенсионного фонда. Сдавать ее следует всем страхователям: и организациям, и частным предпринимателям, которые имеют наемных сотрудников и производят выплату заработной платы и других вознаграждений в их пользу.

В законе №27 предусмотрена ответственность, которая ожидает работодателей, не предоставивших отчет своевременно. Статья 17 данного законодательного акта говорит о том, что не предоставление отчета в указанный термин или же предоставление неверных или неполных сведений, приведет к тому, что на организацию будет наложен штраф, размер которого составляет 500 рублей. Такая сумма будет назначена для уплаты за каждую особу, по которой не предоставлена информация.

Таким образом, чтобы рассчитать, в каком размере грозит штраф за неподачу отчета, нужно умножить 500 рублей на то количество сотрудников, по которым не была предоставлена информация вообще или данные были поданы не в полной мере.

В расчет берутся не только те люди, с которыми заключены трудовые договора, но и те, кто работает на основании договоров цивильно-правового характера. Штрафы за несвоевременную сдачу СЗВ-М в 2018 году начисляются как за каждый полный, так и каждый неполный месяц просрочки.

Важно сказать, что штраф может быть наложен не только на организацию, как плательщика налогов, но и на ее должностных особ, например, директора или бухгалтера, которые являются ответственными за своевременную подачу отчетности в фонды. Размер штрафных санкций в этом случае может колебаться от 300 до 500 рублей.

Возможно ли снижение размера санкции

В поточном году не было внесено никаких изменений в законодательные акты, поэтому, как и в 2018 году, не существует обстоятельств, которые бы могли снизить размер штрафа или вовсе отменить его. Механизм снижения штрафной суммы не предусмотрен в принципе.

Тем не менее, не нужно думать, что отсутствие подобных норм в законе не даст снизить размер штрафа на практике. Один из вариантов решения проблемы – обращение в судебный орган. Это означает, что компания или индивидуальный предприниматель имеет право подать заявление в суд по месту расположения отделения Пенсионного фонда, которым был выставлен штраф, и просить о том, чтобы решение, вынесенное ПФР, было признано частично недействительным, в результате чего штрафные санкции были снижены.

В данном случае можно привести ряд факторов, которые будут служить смягчающими обстоятельствами, среди них:

- нарушение подобного рода допущено организацией в первый раз;

- период просрочки составляет незначительный период, например, один день;

- ошибка в форме не является принципиальной и т.д.

Судебная практика показывает, что штраф по решению суда может быть снижен в 100 раз. Так, например, по решению Арбитражного суда Свердловской обл., которое было вынесено по делу под номером А60-33366/2016 12.09.16 года, размер штрафа был уменьшен с 19 тыс. до 190 рублей.

Нужно отметить, что при обращении в суд важно правильно сформулировать свой запрос, поскольку судебный орган чаще всего не даст истцу больше того, о чем он просит. В том же 2018 году велось подобное разбирательство в Оренбургской области. Согласно решению суда, штраф был снижен в два раза, ровно на столько, на сколько об этом попросила компания-заявитель.

Порядок взыскания

В том случае, если работодатель все-таки не сдал форму СЗВ-М в установленный по закону термин, для начала со стороны специалистов Пенсионного фонда к нему будет выставлено требование про уплату штрафа, который начисляется за неподачу отчета. Предполагается, что заплатить его нужно на протяжении 10 календарных дней после того, как было получено соответствующее требование.

Однако, Пенсионный фонд имеет право самостоятельно установить в требовании срок, на протяжении которого отчет должен быть уплачен. Период уплаты в данном случае не может быть меньше установленного по закону, возможна исключительно его пролонгация.

В том случае, если в указанный термин компанией-нанимателем не будет уплачен штраф, сотрудники Пенсионного фонда имеют право вынести решение про обращение взыскания на расчетные счета организации. Это означает, что со счета фирмы или частного предпринимателя определенная сумма, которая будет соответствовать сумме штрафа, будет списана по инкассо.

Фиксированными взносами ИП называются страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, всеми лицами, занимающимися частной практикой.В нашей статье можно посмотреть таблицу с расшифровкой КБК страховых взносов в 2018 году.

Новый бланк новый бланк РСВ-1 за 2018 год можно найти тут.

buhuchetpro.ru

Штраф за СЗВ-М несвоевременная сдача в 2018 году

За что могут наказать, и какие штрафы за СЗВ-М (2018 год)

Согласно Федеральному закону от 01.04..1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», о лицах, трудящихся по договорам ГПХ и трудовым соглашениям, надо отчитываться в Пенсионный фонд в полном объеме, в установленный срок и определенном порядке. За нарушение одного из правил работодателей и заказчиков услуг (работ) могут наказать.

Ответственность для нарушителей предусмотрена в нескольких нормативных актах. Чтобы читателям было проще сориентироваться, предлагаем таблицу, в которой содержится состав правонарушения, основание для наказания и размер санкций.

|

В чем заключается правонарушение |

Какое предусмотрено наказание |

Основание для привлечения к ответственности |

|

Непредставление сведений в установленный срок (позже 15-ого числа месяца) |

500 рублей в отношении каждого застрахованного лица на страхователя (организацию или ИП) |

ч.3 статьи 17 Федерального закона от 01.04.1996 № 27-ФЗ |

|

300-500 рублей на должностное лицо страхователя (руководителя, бухгалтера) |

статья 15.33.2 КоАП РФ |

|

|

Представление неполных и/или искаженных сведений |

500 рублей в отношении каждого застрахованного лица на страхователя |

ч.3 статьи 17 Федерального закона от 01.04.1996 № 27-ФЗ |

|

300-500 рублей на должностное лицо страхователя |

статья 15.33.2 КоАП РФ |

|

|

Несоблюдение порядка представления сведений: сдача отчета на бумаге вместо предусмотренной электронной формы |

1000 рублей на страхователя |

ч.4 статьи 17 Федерального закона от 01.04.1996 № 27-ФЗ |

Процедура привлечения к ответственности

Чтобы назначить штраф за несдачу СЗВ-М или иное правонарушение в сфере персонифицированного учета, ПФР необходимо следовать определенному регламенту. Так, при обнаружении ошибок или несоответствий составляется акт о нарушении. Его подписывают должностные лица органа контроля и страхователя. Если работодатель или заказчик не согласен с фактами, выводами и предложениями сотрудника ПФР, он может обжаловать составленный акт в территориальном органе фонда в течение 15 дней со дня получения документа. Обоснованность возражений, которые обязательно подаются в письменной форме, должны подтверждаться документами.

На изучение материалов по делу у руководителя территориального подразделения ПФР есть 10 дней. В некоторых случаях этот срок может быть продлен на 1 месяц. Затем должностные лица назначают дату, время и место рассмотрения обращения страхователя и разбираются, кто прав: контролер или предприниматель. Если предприниматель (его представитель) не явится, решение вынесут в его отсутствие. Какое может быть решение? Или привлечь к ответственности, или нет.

Соответствующий документ направляют страхователю в течение 5 дней со дня вынесения вердикта. Вступает он в силу по истечении 10 дней с момента вручения предпринимателю.

У бизнесмена есть три месяца, чтобы оспорить требование вышестоящем органе ПФР. А пока он раздумывает, контролеры высылают ему требование об уплате финансовых санкций. Его надо исполнить в течение 10 календарных дней либо в течение срока, который указан в требовании. В случае отказа или неполной уплаты ПФР сможет «выбить» штраф за СЗВ-М (несвоевременная сдача – тоже повод для этого) исключительно в судебном порядке. Такой инструмент как инкассо фонду запрещено применять с 1 января 2017 года.

Как избежать санкций

Платить штраф никому не хочется. Поэтому желательно не нарушать правила сдачи отчета о застрахованных лицах. Документ лучше готовить и направлять не в последний день, а хотя бы за несколько дней. Это снизит риски опоздать, например, из-за технических сбоев.

Еще одна рекомендация – тщательно проверять направляемые в ПФР сведения. Даже после того, как отчет уже сдан. Если страхователь обнаружит ошибку раньше, чем сотрудник фонда, его не накажут.

Если штраф уже выписан, и он существенный, не бойтесь обращаться в суд. Именно арбитры решат, сколько платить за опоздание или допущенные ошибки в СЗВ-М. Судебная практика показывает, что судьи часто снижают размер санкций, если компания ссылается на незначительную просрочку, наличие смягчающих обстоятельств (был сбой в системе, сломался компьютер), впервые совершенное правонарушение.

Кроме того, суды становятся на сторону предпринимателей, если сотрудники ПФР нарушают установленные законом требования: неправильно составляют акт о нарушении, не соблюдают сроки его отправки предпринимателю, не дают времени на добровольное исправление сведений. И чем больше таких нарушений процедуры найдет страхователь, тем больше суд снизит штраф.

ppt.ru

Штраф за несвоевременную сдачу СЗВ-М

Главная → Бухгалтерские консультации → СЗВ-М

Актуально на: 7 октября 2016 г.

Штраф за несдачу СЗВ-М установлен Законом 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и составляет 500 руб. за каждое лицо, на которое сведения должны были быть представлены в форме (ст. 17 Закона от 01.04.1996 № 27-ФЗ). То есть если вы хотите знать, в каком размере вам выставят штраф за несвоевременную сдачу СЗВ-М, то вам нужно умножить 500 руб. на количество физлиц, о которых вы должны отчитаться – работников и тех, с кем у вашей организации заключены гражданско-правовые договоры (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ). Например, за несдачу СЗВ-М на 10 работников ПФР выставит штраф в размере 5000 руб. (500 руб. х 10 чел.).

Отметим, что Законом 27-ФЗ не предусмотрены какие-либо смягчающие обстоятельства для страхователей, опоздавших с представлением СЗВ-М, какой-либо механизм снижения штрафа или максимальный его предел, больше которого штраф не может быть взыскан. Так что несвоевременная сдача СЗВ-М может влететь организации или ИП в копеечку.

Однако отсутствие прямых норм в Законе еще не означает, что штраф вообще никак нельзя уменьшить. Вы можете обратиться в суд по месту нахождения отделения ПФР, выставившего штраф, с иском о признании частично недействительным решения о привлечении к ответственности и попросить снизить штраф (п. 5 мотивировочной части Постановления КС РФ от 19.01.2016 № 2-П). В числе смягчающих обстоятельств можно указать совершение такого нарушения впервые, незначительный период просрочки и т.д.

Взыскание штрафа за СЗВ-М

Если вы все-таки не успели сдать форму в срок, то сначала специалисты ПФР выставят вам требование об уплате штрафа за непредоставление СЗВ-М (ст. 17 Закона от 01.04.1996 № 27-ФЗ, ч. 3 ст. 19 Закона от 24.07.2009 № 212-ФЗ). Его нужно будет уплатить в течение 10 календарных дней с даты получения требования. Либо для уплаты штрафа может быть установлен более длительный срок непосредственно в самом требовании (п. 5 ст. 22 Закона от 24.07.2009 № 212-ФЗ).

Если же в указанный срок страхователь штраф не уплатит, то специалисты ПФР будут вправе вынести решение об обращении взыскания на счета плательщика взносов (ч. 1, 5 ст. 19 Закона от 24.07.2009 № 212-ФЗ). То есть сумма со счета организации или ИП будет списана по инкассо.

В заключение отметим, что ответственность за СЗВ-М предусмотрена не только для случаев несвоевременной сдачи формы, но и за представление неполных или недостоверных сведений в ней. Об этом вы можете прочесть в других материалах на нашем сайте.

glavkniga.ru

Опоздали со сдачей СЗВ-М? Узнайте, как избежать штрафа

СЗВ-М — ежемесячная форма отчетности в ПФР. Сдавать ее нужно до 15 числа месяца, следующего за отчетным. Если этот срок упущен, грозит штраф. Однако в некоторых случаях его удается избежать полностью или частично. Когда это возможно? Приведем примеры из судебной практики.

Напомним о санкциях

За опоздание с формой СЗВ-М установлена ответственность по статье 17 закона о персонифицированном учете № 27-ФЗ. Это 500 рублей за каждое застрахованное лицо, данные о котором поданы с нарушением срока. Таким образом, если в организации работает большое количество человек, то опоздание с подачей формы может вылиться в весьма крупный штраф.

Одно дело, если субъект не подал СЗВ-М в срок без уважительной причины. Понятно, что обращение в суд в этом случае вряд ли поможет. Однако бывает, что страхователя штрафуют по весьма обидным причинам. Например, когда просрочка случилась из-за того, что в последний день подачи отчетности в офисе нет электричества или интернета. Зачастую нарушение сроков возникает из-за того, что в своевременно поданной форме обнаруживается ошибка, исправление которой производится уже за пределами срока подачи отчетности. Далее рассмотрим подобные случаи.

Ошибка в первоначальной форме СЗВ-М

Страхователь подал СЗВ-М вовремя, но после этого обнаружил в ней ошибку. Для исправления он подает уточненную форму, однако это происходит уже позже 15 числа.

Отметим, что чуть более года назад вступила в силу Инструкция по ведению персонифицированного учета, утвержденная приказом Минтруда № 766н. В пункте 39 этого документа говорится о том, что к субъектам, самостоятельно исправившим свои ошибки, санкции не применяются. Тем не менее при проверках более ранних периодов специалисты ПФР нередко в таких ситуациях накладывают штрафы.

Сразу скажем, что в подобных случаях арбитры обычно встают на сторону страхователей. Примерами могут служить постановления АС Дальневосточного округа от 10.04.17 № Ф03-924/2017 и АС Поволжского округа от 17.01.18 № Ф06-28745/2017. Аргумент: поскольку страхователь самостоятельно обнаружил и исправил ошибку до того, как об этом узнали в Фонде, то штраф накладывать неправомерно.

О том же самом сказано и в постановлении АС Северо-Кавказского округа от 20.09.17 № А20-3775/2016. С той лишь разницей, что в нем речь идет о представлении отчетности в электронной форме.

Забытые сотрудники

Бухгалтер подал СЗВ-М своевременно, однако по невнимательности не включил в форму одного сотрудника. Чтобы исправить эту оплошность, была подана дополняющая форма с данными этого работника. Однако уложиться с ее подачей в срок бухгалтер не успел. В результате последовал штраф в сумме 500 рублей.

Если забытый сотрудник всего один или их несколько, это не беда. Но в крупных компаниях такая забывчивость может вылиться в весьма ощутимые проблемы.

Правомерно ли в такой ситуации наложение штрафа? Ведь за рамками срока подачи отчетности сдавалась лишь дополняющая форма, тогда как первичная была подана вовремя. Арбитражная практика неоднозначна, например:

- Постановление от 25.12.17 № Ф03-5001/2017. Судьи встали на сторону ПФР. Аргумент такой: в дополняющей в форме сведения о забытых сотрудниках были поданы впервые. В исходной форме они отсутствовали, следовательно сведения о них поступили в фонд с опозданием.

- Постановление АС Восточно-Сибирского округа от 05.10.17 № А78-1989/2017. Суд поддержал страхователя. По его мнению, дополняющая форма СЗВ-М, по сути, является исправлением ошибок исходного отчета. А за это штраф не налагается.

Итак, судебная практика говорит о том, что в подобной ситуации шанс оспорить штраф все-таки есть. Так что если его сумма действительно существенна, стоит обратиться в суд.

Ошибочные данные по нескольким работникам

В следующем примере речь пойдет об оспаривании не самого факта наложения штрафа, а его суммы.

В организации работает 100 человек. СЗВ-М подавалась в последний день срока, однако принята не была. Причина — в отношении трех сотрудников указаны некорректные данные (СНИЛС либо ИНН). Бухгалтеру ничего не остается, кроме как исправить ошибки и подать форму позже 15-го числа. В Фонде посчитали, что отчет подан с нарушением срока, и наложили штраф — 500 рублей за каждое застрахованное лицо. То есть сумма штрафа составила 50 тыс. рублей.

Страхователь с этим не согласился. По его мнению, штраф должен рассчитываться исходя из количества лиц, в отношении которых в первоначально поданной форме были указаны некорректные данные. При таком расчете штраф должен составить всего 1,5 тыс. рублей. Кто прав?

Опять же, единого мнения арбитров на этот счет нет. Были решения, когда суди принимали сторону Фонда (постановление АС Дальневосточного округа от 21.11.17 № Ф03-4421/2017). Но есть и противоположные исходы разбирательств, например, постановление АС Западно-Сибирского округа от 23.08.17 № А27-22235/2016. В нем указано, что отчет с ошибками в отношении отдельных лиц не может считаться несданным в полном объеме. Соответственно, исчислять штраф исходя из общего количества застрахованных лиц неправомерно.

Таким образом, учитывая практику арбитражных судов, шанс на оспаривание подобного штрафа у страхователей имеется. Воспользоваться им или нет — это зависит от масштаба «бедствия».

Какие обстоятельства могут признать смягчающими

Зачастую удается снизить сумму штрафа за несвоевременную сдачу СЗВ-М, если нарушения были допущены страхователем при смягчающих обстоятельствах. И примеров тому в арбитражной практике немало. К таким обстоятельствам могут отнести:

- Небольшой период просрочки. В понимании судей это, как правило, не более 16 дней.

- Первичность нарушения. Тем, кто прежде подобного не совершал, на первый раз штраф могут прилично скостить.

- Отсутствие задолженности по уплате страховых взносов. Если плательщик на хорошем счету, ему могут пойти навстречу и уменьшить сумму санкций.

- Технические неполадки: отсутствие связи, электричества, сбои программного обеспечения и так далее. Зачастую штрафы полностью отменяют.

- Тяжелые жизненные обстоятельства лиц, от которых в силу должностных обязанностей зависит сдача СЗВ-М.

В следующей таблице приведены примеры смягчающих обстоятельств.

Таблица. Что может смягчить штраф за сдачу СЗВ-М с нарушением срока

Судебное постановление | Смягчающие обстоятельства, учтенные судом | Штраф ПФР (в рублях) | Штраф по решению суда (в рублях) |

Постановление АС Западно-Сибирского округа от 10.10.17 № А81-5854/2016 |

| 34 500 | 3 450 |

Постановление АС Восточно-Сибирского округа от 06.09.17 № А78-15400/2016 |

| 208 000 | 1 000 |

Постановление АС Западно-Сибирского округа от 30.03.17 № А27-17653/2016 |

| 411 500 | 20 000 |

Постановление АС Уральского округа от 24.05.17 № А76-27244/2016 |

| 54 500 | 5 450 |

Постановление АС Волго-Вятского округа от 17.07.17 № А28-11249/2016 |

| 74 000 | 0 |

Узнайте, как правильно заполнить ежегодную форму СЗВ-СТАЖ.

kontursverka.ru

Штраф за СЗВ-М в 2018 году

Одна из обязанностей работодателя — осуществлять взносы за своих работников в различные негосударственные фонды.

В первую очередь это касается как раз ПФР — Пенсионного фонда. Помимо отчислений взносов необходимо подавать достаточно большое количество отчетности.

Относительно недавно работодатели были обязаны сдавать таковую отчетность непосредственно в форме СЗВ-М.

Важно заметить, что устанавливается достаточно существенное количество ограничений по этому поводу. Причем установлены сроки сдачи.

За пропуск которых назначается достаточно существенный штраф. Потому работодателю стоит внимательно ознакомиться со всеми тонкостями процесса составления формы.

А также сроками в которые таковая должна быть отправлена в соответствующий контролирующий орган.

Главные аспекты

Сегодня работодатель, вне зависимости от своей организационной формы (юридическое лицо, индивидуальный предприниматель) и других факторов (налоговая форма — УСН, ЕНВД) обязан сдавать отчетность в различные контролирующие органы.

Существует множество различных форм отчетности. Среди обязательных находится как раз документация, отправляемая в ПФР.

Сегодня работодатель обязан делать взносы за своих работников. Причем делать это ежемесячно. Пенсионный фонд осуществляет пристальный контроль за осуществляемыми отчислениями.

Кроме того, законодательство по этому поводу каждый день существенно изменяется. Именно поэтому необходимо будет внимательно следить за таковым.

Относительно недавно была добавлена новая форма отчетности — которая также в обязательном порядке должны быть оформлена и сдана в срок — СЗВ-М.

Что это такое

Обычно ответственным за сдачу отчетности, оформленной в различные фонды и налоговую службу, назначается бухгалтер. К форме СЗВ-М и всем остальным устанавливаются определенные требования.

Тем не менее в случае ошибок, штрафов — ответственность перед различными контролирующими органами несет работодатель, руководитель.

Потому таковому стоит всегда быть максимально внимательным в этом плане. Так как могут иметь место различные неприятности.

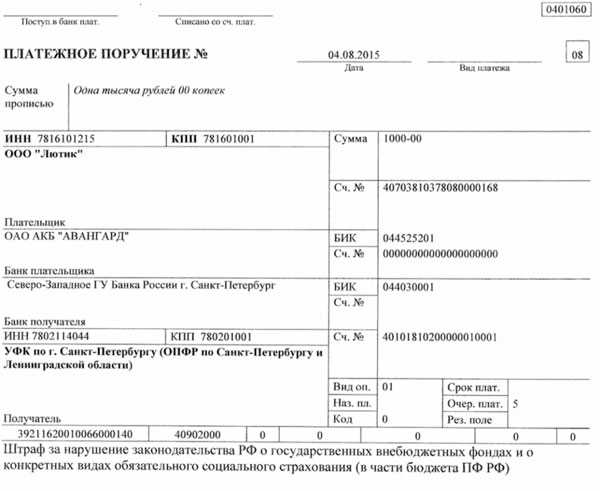

В Пенсионный фонд платежное поручение должно быть отправлено почтой, заказным письмом. Сама же форма СЗВ-М достаточно проста, сложностей с формированием таковой обычно не возникает.

Но при этом стоит заметить, что сам процесс сдачи таковой отчетности должен иметь место каждый месяц, до определенного установленного срока.

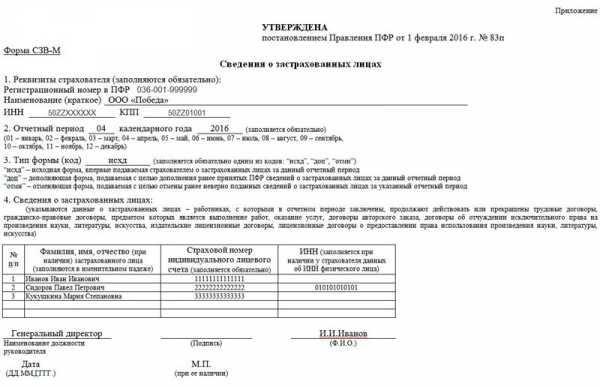

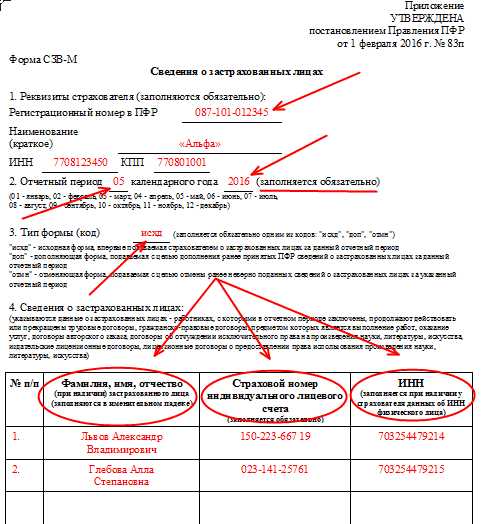

Сама форма данного типа включает в себя следующие базовые данные:

- реквизиты страхователя;

- полный отчетный период;

- тип формы;

- подробные данные о застрахованных лицах.

Установлены также определенные требования к порядку заполнения различных разделов. К основным относятся:

| Раздел №1 | Обозначается полное, подробное наименование организации, а также её регистрационный номер (в ПФР, а также индивидуальный налоговый номер и код причины постановки на учет) |

| Раздел №2 | Тут требуется обозначить месяц за который формируется таковая отчетность |

| Раздел №3 | В таковом понадобиться отразить информацию по типу формата, всего их на 2017 год целых три:

|

| Раздел №4 | Таковой обязательно представляется в виде специальной таблицы (в ней указывается информация персонального характера о каждом работнике и далее прописывается ИНН, СНИЛС — при отсутствии информации графа может быть пустой) |

Фото: форма СЗВ-М

Фото: форма СЗВ-МКуда платить

Если же по какой-то причине срок оплаты страхового взноса либо сдачи отчетности пропущен — необходимо будет лопатить штраф.

Стоит заметить — по отношению к таковому также устанавливается определенный срок. Необходимо будет погасить его строго вовремя.

Иначе будет начислена уже пеня на штраф. Многие бухгалтера не знают как именно и куда осуществлять оплату в силу неопытности — в ПФР либо в налоговую.

Сегодня страховые взносы никакого отношения к налоговой службе не имеют. Именно поэтому все взносы необходимо будет оплачивать непосредственно в ПФР.

Стоит заранее ознакомиться с образцом платежных поручений для такового случая. Так как если платеж будет проведен по неправильным реквизитам — то штраф будет считаться неоплаченным.

Фото: платежное поручение

Фото: платежное поручениеРазмер пени будет составлять 5%. В Пенсионный фонд платежное поручение стоит отправить в обязательном порядке. Это позволить подтвердить факт оплаты штрафа.

Действующие нормативы

Если по какой-то причине работодатель вовремя не смог отчитаться за своего работника — то ему необходимо будет оплатить штраф в размере 500 рублей.

Причем таковая сумма назначается на каждого сотрудника который числится в штате. Именно такой штраф выставит Пенсионный фонд в случае, если будет иметь место недостоверность данных, неполная информация в форме отчетности СЗВ-М.

Регулируется данный момент специализированным законодательством. Таковым является Федеральный закон №27-ФЗ, ч.4 ст.№17.

Бухгалтеру, занимающемуся вопросом формирования отчетности в ПФР и остальные страховые фонды, важно пристально следить за всеми изменениями законодательства.

Так как только так можно не допустить многих сложных, проблемных моментов. А также существенных штрафов.

Не стоит забывать, что таковой штраф в размере 500 рублей назначается за каждого работника.

Соответственно, организации с штатов в 100 работников нужно будет уплатить штраф в размере 50 000 рублей (100 человек × 500 рублей).

Штраф за опоздание сдачи СЗВ-М стоит уплатить максимально быстро. Это позволит избегнуть лишних вопросов со стороны страховой компании.

Не предоставление отчетности и неуплата штрафа вовремя могут стать причинами достаточно серьезных неприятностей.

Сколько составляет штраф за несдачу СЗВ-М в 2017 году

Штраф за несвоевременную сдачу СЗВ-М, сумма которого определяется в зависимости от количества работников, стоит оплатить в обязательном порядке.

Ответственность за несвоевременное предоставление отчетности такая же как и за неудачу деклараций по НДФЛ. Не стоит привлекать к себе внимание нарушением законодательных норм.

Нередко именно непредставление вовремя отчетности в ПФР и другие страховые фонды становится причиной назначения проверки от налоговой службы.

Всем, кто так или иначе связан с подачей отчетности в Пенсионный фонд РФ, необходимо будет обязательно ознакомиться с рядом вопросов:

- что будет, если сдана с ошибками;

- как уменьшить штрафные санкции;

- будет ли начислено взыскание за дополняющую форму;

- нестандартные ситуации, возникающие при заполнении формы отчета;

- как избежать взыскания.

Что будет если сдана с ошибками

Подобного типа форма достаточно проста в составлении и заполнении. Тем не менее нередко возникают определенные сложности, связанные с оформлением таковой.

Если допущена ошибка — то штраф назначен не будет. Но при этом понадобиться заполнить специальный дополнительный лист.

Видео: штрафы за не своеременную сдачу отчетности

Вносить какие-либо исправления в данный формат отчетности не допускается. При наличии сложностей необходимо будет обозначить это в специальном приложении, дополнительном листе.

Как уменьшить штрафные санкции

Нередко случается, что количество работников составляет более нескольких сотен в одной организации и бухгалтер либо другое ответственное лицо попросту забыл подать информацию в ПФР.

В случае просрочки сдачи таковой формы какие-либо скидки получить на штраф не удастся. Необходимо строго соблюдать срок подачи информации. Уменьшить штрафные санкции попросту невозможно.

Будет ли начислено взыскание за дополняющую форму

Иногда же организация работает по какой-то причине без работников. Причем нередко у бухгалтера, ответственного за составление отчетности, возникает вопрос — следует ли сдавать нулевую форму СЗВ-М?

Ответ на таковой вопрос отрицательный. Нулевая форма отчетности не требуется, при отсутствии работников такой формат не сдается в ПФР.

Нестандартные ситуации, возникающие при заполнении формы отчета

Стоит отметить некоторые важные моменты, имеющие место при формировании данного типа отчета. В таковым моментам в первую очередь относится следующее:

| В формат включаются все работники | Без исключения с которыми заключены договора трудовые либо гражданско-правовые |

| Основным фактором, влияющим на включение конкретного работника в форму отчетности | Является как раз наличие специального договора |

| Нередко случается что в отчетном периоде договор по какой-то причине с работником расторгается | В таком случае нужно обязательно отразить сотрудника в СЗВ-М |

| Если имеет место ИП при отсутствии работников | То отчитываться по таковой форме ему нет необходимости |

Как избежать взыскания

Избежать взыскания достаточно просто — нужно лишь в срок сдавать все отчетные документы в ПФР. По СЗВ-М необходимо будет отчитываться до 15 числа следующего месяца за текущий.

Например, за декабрь 2016 года необходимо отчитаться до 15 января 2017 года. Таковые сроки установлены стандартными для всех без исключения регионов, а также организационных форм.

Существует большое количество нюансов, тонкостей — непосредственно связанных с оформлением СЗВ-М. Но в большинстве случаев проблем не возникает.

Необходимо лишь заранее разобрать все основные моменты, связанные с данными, вносимыми в таковую форму отчетности.

yurday.ru

Штраф за несвоевременную сдачу СЗВ-М и несдачу вовсе 2018

Когда работник, находящийся на пенсии, прекращает свою деятельность, тогда его пенсия индексируется. Для постоянного контроля за работающими пенсионерами пенсионным фондом была разработана и введена новая форма отчетности, называемая СЗВ-М. Теперь работодатели обязаны предоставлять данные о количестве всех сотрудников, в том числе работающих пенсионеров.

Форма имеет свои сроки подачи в ПФР. Штраф за несвоевременную сдачу СЗВ-М предусмотрен в законодательном порядке.

Форс-мажорные моменты при заполнении

Нет такой организации и ответственного лица, которые бы в своей практике не сталкивались с нестандартными ситуациями при заполнении отчетных документов. Какие же ситуации могут возникнуть при заполнении документа СЗВ-М?

Когда ответственное лицо заполняет документ, он вносит туда следующие данные:

- По какому договору работает сотрудник — ГПХ, трудовому или лицензионному договору. Возможно, свою трудовую деятельность он осуществляет по иному договору.

- На какой отчетный месяц приходится действие этого договора. При заполнении документа действителен ли договор с данным сотрудником или уже прекращен.

- Облагаются взносом в ПФР выплаты, произведенные сотруднику, или нет.

Не имеет значения, производились ли выплаты работнику, сведения на него нужно предоставлять в обязательном порядке, даже если в компании находится один работник или сам директор.

Если с сотрудником были заключены временный или сезонный договор, сведения также сдаются в пенсионный фонд.

Кто может не попасть в отчетные данные?

- Иностранные граждане, которые временно пребывают на территории РФ и не были застрахованы в ПФР.

- Предприниматели, адвокаты и нотариусы, которые занимаются частной практикой по закону РФ. Они не являются страхователями (ФЗ 212).

Нулевой отчетности в ПФР не должно быть, если фирма действует и не закрыта, значит, сведения подаются на руководителя.

Какие предусмотрены штрафы по СЗВ-М?

Законодательно (ФЗ 27 ст.17) установлены следующие нарушения:

- Если документ не был сдан вообще.

- Были нарушены сроки сдачи отчета (несвоевременная сдача).

- Сведения о сотруднике не были предоставлены, или в данных была ошибка.

- Если в отчет не были включены все застрахованные лица.

Любое из вышеперечисленных нарушений влечет за собой штрафные санкции. Они составляют 500 рублей за каждого сотрудника.

Например, если отчет СЗВ-М не был сдан вообще, то на организацию ложится штраф 500 рублей *количество сотрудников.

Если в компании работают 30 человек, то штраф за не сдачу СЗВ-М составит 500*30 =15 000. А если сотрудников 200 или 300? Это очень большие суммы, поэтому стоит своевременно предоставлять все документы в соответствующие контролирующие органы.

Как можно избежать или уменьшить штраф

Ситуации в организациях складываются различные. На сдачу отчетности может повлиять как человеческий фактор, так и автоматизация. Можно рассмотреть на примере, что делать, если отчет не попал вовремя в контролирующий орган.

Подошло время сдавать документы в ПФР, бухгалтер ООО «Астра» внесла все данные и отправила отчет в электронном виде 10 мая. По техническим причинам отчет не был отправлен вовремя. Снова его уже отправили на следующий день, 11 мая. В пенсионном фонде предупредили, что на организацию будет наложен штраф.

Действующее законодательство не предусматривает возможностей избежать штрафа или хотя бы уменьшить его. Обжаловать его можно только в судебном порядке.

Как отразить штраф за несданный вовремя СЗВ-М в проводках

Любая бухгалтерская документация отражается в проводках. Штраф за СЗВ-М тоже нужно отражать в бух. учете. Отражаем так:

| Счет | Операция |

| Дт 69 — Кт 51 | штраф оплачен |

| Дт 99 — Кт 69 | начислен штраф |

Чтобы не навлекать штрафы и пени, советуем правильно и вовремя сдавать отчетность. Как правильно заполнить СЗВ-М, смотрите в данном видео:

saldovka.com

в каких случаях санкции за несвоевременную сдачу можно отменить или уменьшить — Бухгалтерия Онлайн

Кто и когда сдает СЗВ-М

Все организации и предприниматели обязаны каждый месяц представлять в Пенсионный фонд сведения о застрахованных лицах по форме СЗВ-М. Срок сдачи такой отчетности — не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ). За нарушение данного срока установлен штраф в размере 500 руб. в отношении каждого застрахованного лица (ст. 17 Закона № 27-ФЗ).

Рассмотрим ситуации, в которых плательщикам взносов удается через суд оспорить штраф или уменьшить его величину.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

Речь идет о ситуации, когда страхователь представил форму СЗВ-М своевременно, но потом обнаружил в сданном отчете ошибку (например, неверно указанный отчетный период). Чтобы исправить положение дел, страхователь подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

Сразу скажем: сейчас компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте 39 Инструкции, утвержденной приказом Минтруда России от 21.12.16 № 766н. Но данный документ действует с 19 февраля 2017 года, а до указанной даты не было ясности, могут ли инспекторы применить санкции. Соответственно, сотрудники ПФР, проверяя более ранние периоды, привлекают к ответственности страхователей, которые исправили свои недочеты с опозданием.

Обратите внимание: при сдаче СЗВ-М и других отчетов наиболее комфортно будут чувствовать себя те страхователи, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»). Все актуальные обновления и проверочные программы устанавливаются в веб-сервисах без участия пользователя. Если данные, которые ввел страхователь, не соответствуют требованиям к заполнению формы и контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки. А своевременное исправление ошибок избавит бухгалтера от необходимости подавать «уточненку», судиться или платить штрафы.

Сдать СЗВ-М через Контур.Экстерн

Сдать бесплатно ]]>Арбитражная практика по данному вопросу сложилась в пользу плательщиков взносов. Так, в постановлении АС Дальневосточного округа от 10.04.17 № Ф03-924/2017 сказано: раз страхователь исправил ошибку до того, как ее обнаружили в фонде, штраф незаконен (см. «Арбитражный суд: ПФР не может оштрафовать страхователя, который исправил ошибку в исходном отчете СЗВ-М до того, как ее обнаружили в фонде»). К аналогичным выводам приходили и другие суды, в частности, АС Поволжского округа (постановление от 17.01.18 № Ф06-28745/2017). Добавим, что «запоздалое» исправление недочетов не влечет штрафа и в случае, когда СЗВ-М представлена в электронной форме (постановление АС Северо-Кавказского округа от 20.09.17 № А20-3775/2016).

В исходном отчете СЗВ-М забыли сотрудника

Случается, что компания или ИП предоставляет исходную форму СЗВ-М, где отсутствуют сведения о некоторых сотрудниках. Затем, обнаружив недостаток данных, работодатель сдает дополнительную форму в отношении не включенных ранее застрахованных лиц.

Если дополнения поступили в ПФР за пределами установленного срока, инспекторы назначают штраф в размере 500 руб. за каждого забытого сотрудника. Страхователи в свою очередь считают такое наказание несправедливым. Они уверяют, что поскольку исходный отчет был представлен вовремя, то санкция не обоснована, несмотря на нарушение срока сдачи дополнений.

Судебная практика по таким спорам противоречива. Есть решения, принятые в пользу фонда. Так, АС Дальневосточного округа пришел к выводу, что штраф за дополняющую форму СЗВ-М законен, так как в дополнительном отчете «забытые» работники упоминались впервые. Значит, нельзя говорить о том, что сведения на них представлены вовремя вместе с исходной формой СЗВ-М (постановление от 25.12.17 № Ф03-5001/2017).

Но существуют и решения, подтверждающие правоту страхователей. Примером может служить постановление АС Восточно-Сибирского округа от 05.10.17 № А78-1989/2017. В нем говорится, что дополнительно представленные сведения — это, по сути, исправление страхователем собственных ошибок, которое не должно караться штрафом. Учитывая наличие положительной судебной практики, у работодателей, попавших в аналогичную ситуацию, на наш взгляд есть шансы оспорить санкцию.

Просрочка СЗВ-М возникла из-за ошибок по нескольким сотрудникам

Форма СЗВ-М представляет собой таблицу, где перечислены сведения обо всех застрахованных лицах: ФИО, номер СНИЛС и номер ИНН. Для успешной сдачи необходимо, чтобы сведения по всем работникам были указаны корректно. Если в отношении хотя бы одного сотрудника допущена ошибка (к примеру, указан неверный ИНН или СНИЛС), фонд отказывает в принятии отчета.

Работодатель вынужден исправить ошибки в СЗВ-М и предпринять еще одну попытку. Нередко вторая попытка не укладывается в установленный срок, и тогда инспекторы начисляют штраф. При этом величину санкции рассчитывают исходя из числа всех сотрудников, а не только тех, сведения о которых были исправлены. Страхователи с этим не согласны, потому что, с их точки зрения, при расчете штрафа должны учитываться только работники с исправленными данными.

Рассматривая подобные споры, судьи не могут прийти к единому мнению. Иногда они поддерживают инспекторов (постановление АС Дальневосточного округа от 21.11.17 № Ф03-4421/2017; см. «Штраф за несвоевременную сдачу СЗВ-М: сколько придется заплатить, если исходный электронный расчет не был принят из-за грубой ошибки»).

Однако есть и положительные для страхователей решения. Одно из них — постановление АС Западно-Сибирского округа от 23.08.17 № А27-22235/2016. Судьи сделали вывод, что отчет, содержащий ошибочные сведения на отдельных застрахованных лиц, не считается несданным в полном объеме. Следовательно, нельзя начислять штраф исходя из количества всех сотрудников. Не исключено, что и в других случаях победа останется за плательщиками. По этой причине работодателям, как нам кажется, следует попробовать доказать свою правоту в суде.

Несвоевременная сдача СЗВ-М при смягчающих обстоятельствах

Для компаний, штат которых исчисляется десятками или сотнями человек, величина штрафа за несвоевременную сдачу формы СЗВ-М зачастую выливается в весьма ощутимую сумму. Но даже если вина таких страхователей доказана, у них остается возможность значительно уменьшить размер санкции. Нужно лишь убедить судей в том, что правонарушение было совершено при смягчающих обстоятельствах.

В арбитражной практике есть огромное количество примеров, когда штраф, назначенный проверяющими из ПФР, был впоследствии сокращен до символического размера. Пожалуй, самым «популярным» смягчающим обстоятельством является небольшой период просрочки. Чаще всего, под небольшой просрочкой судьи понимают отрезок времени не более 16 дней. Также подспорьем может стать тот факт, что нарушение совершено впервые. Наконец, смягчающими обстоятельствами служат отсутствие задолженности по взносам и всевозможные житейские коллизии и перипетии.

Особняком стоят технические проблемы страхователя, помешавшие ему вовремя сдать отчет: отсутствие электричества, замена или сбой программного обеспечения (см., например: «Сбой программы является смягчающим обстоятельством, которое позволяет существенно снизить штраф за несвоевременную сдачу СЗВ-М»). Такие проблемы помогают не просто снизить величину штрафа, но в некоторых случаях служат поводом для полной его отмены.

Примеры судебных решений, когда размер штрафа снижен из-за смягчающих обстоятельств

|

Смягчающие обстоятельства |

Размер штрафа, назначенный ПФР |

Размер штрафа по решению суда |

Реквизиты судебного решения |

|---|---|---|---|

|

просрочка 1 день; нарушение совершено впервые; технический характер ошибки |

34 500 руб. |

3 450 руб. |

постановление АС Западно-Сибирского округа от 10.10.17 № А81-5854/2016 |

|

просрочка 14 дней; нарушение совершено по неосторожности |

208 000 руб. |

1 000 руб. |

постановление АС Восточно-Сибирского округа от 06.09.17 № А78-15400/2016 |

|

просрочка 1 день; наличие технических проблем; отсутствие задолженность по взносам |

411 500 руб. |

20 000 руб. |

постановление АС Западно-Сибирского округа от 30.03.17 № А27-17653/2016 |

|

просрочка 16 дней; тяжелые личные обстоятельства бухгалтера |

54 500 руб. |

5 450 руб. |

постановление АС Уральского округа от 24.05.17 № А76-27244/2016 |

|

отсутствие электроэнергии и неисправность сетевого оборудования |

74 000 руб. |

0 руб. |

постановление АС Волго-Вятского округа от 17.07.17 № А28-11249/2016 |

www.buhonline.ru