Обязательное медицинское страхование (ОМС) в 2018 году

Анонс. Обязательное медицинское страхование в Российской Федерации в 2018. Особенности оформления и необходимые знания.

Многие граждане уже оценили ценность обязательного медицинского страхования. Именно поэтому, не экономит на своем здоровье и активно оплачивает полюс.

Так что же такое обязательное медицинское страхование в России? И какие основные нюансы имеются при данной процедуре?

Что нужно знать

В соответствии с законодательством, все граждане, включенные в систему страхования, вправе получить бесплатную медицинскую помощь на территории всей Российской Федерации.

Такой полис дает право человеку на получение амбулаторной, скорой и стоматологической помощи в любой медицинской организации. Теперь это возможно даже за пределами региона.

Данный документ нужно предъявлять при посещении поликлиники, а также при вызове скорой помощи. Также это необходимо делать при диспансеризации, оказании стоматологической помощи.

Документ дает возможность получить помощь на бесплатной основе в пределах установленной квоты.

Определения

| ФСС | Это компания, регулирующая правовые отношения между государством и физическим лицом, которое является неработающим в силу разных обстоятельств. Также под понятием понимается государственный внебюджетный фонд, который создан для обеспечения всех граждан России обязательным страхованием |

| Обязательное медицинское страхование (ОМС) | Это государственная система соцзащиты интересов людей в сфере охраны их здоровья |

| Цель обязательного медицинского страхования | Обеспечение всем людям с российским гражданством возможности приобретения медпомощи за счет средств страхования |

| Финансы ОМС | Средства от трудоустроенных граждан, которые формируют бюджет для оплаты медицинского персонала и медикаментов |

О сторонах соглашения

Одной из сторон соглашения становится ФСС, куда уплачивается 3,6% с заработной платы трудоустроенного человека. Другой стороной становится заявитель, у которого имеются проблемы со здоровьем.

Застрахованными лицами могут быть все граждане РФ, временно или постоянно проживающие на данной территории.

Также медпомощь вправе получить лица без гражданства. Исключение – высококвалифицированный персонал и их членов семьи.

Также вправе получить помощь все лица, имеющие такое право:

- трудоустроенные по трудовому договору или документу ГПХ, предметом которого становится выполнение работы или оказание услуги;

- граждане, кто работает сам на себя. К таковым относят ИП, адвокатов;

- граждане, кт является членами крестьянского хозяцства;

- граждане, кто является членом семейства общин коренных народов Северной Сибири и Дальнего Востока;

- неработающие специалисты;

- несовершеннолетние дети;

- все граждане пенсионного возраста;

- люди, которые обучаются на очной форме обучения любого учреждения;

- безработные люди, кто стоит на учете в Центре занятости;

- если один родитель занят уходом за ребенком до 3–ех лет;

- специалисты трудоспособного возраста, которые занимаются уходом за малышом–инвалидом,

- инвалидом первой группы, недееспособным 80– летним гражданином.

Страховщиками здесь становятся:

- все лица, которые производят выплаты вознаграждения физическим лицам;

- компании;

- ИП;

- физические лица, кто не признан в статусе ИП;

- ИП, которое занимается частной практикой.

Если это неработающий контингент граждан, то страховщиком становится исполнительный орган власти субъекта РФ.

Законные основания

Здесь оговариваются следующие вопросы:

- общие положения, где регулируется предмет, правовые основы и основные понятия, принципы;

- полномочия России в данной сфере, права и обязанности уполномоченного органа;

- кто является субъектом, страхователем, страховщиком;

- права и обязанности всех вышеперечисленных контингентов;

- финансовое обеспечение – размер взноса, порядок и сроки уплаты, ответственность за нарушения, состав, формирование и размещение свободных средств;

- правовое регулирование территориальных органов;

- программы ОМС как базовые, так и территориальные;

- система договоров об оказание услуг медицинского характера;

- контролирование сроков, объема и качества услуг;

- организация учета в системе ОМС, полис страхования;

- модернизация здравоохранения, обеспечение.

Также регулирует вопрос Федеральный закон от 21.11.11 года № 323 Об основах охраны здоровья граждан в России, где прописаны предметы регулирования, основные принципы и права, доступность и недопустимость отказа.

Федеральный закон от 16.07.99 года № 165 Об основах обязательного страхования регулирует вопрос о законодательстве, правах и обязанностях сторон.

Условия договора отображаются в постановлении директора Федерального фонда ОМС Тарановым от 03 октября 2003 года № 3856/30–3/и.

Как происходит организация и финансирование фонда

Фонд ОМС – самостоятельная государственная кредитная компания, которая реализует государственную политику в медицинской отрасли.

Такие организации предназначены для аккумулирования страховых взносов, а также обеспечения финансовой стабильности.

По действующему законодательству на данный момент существует несколько групп субъектов управления. Именно они заключают договоры на осуществления страховых выплат, аккумулируют страховые взносы и направляют на конкретное целевое использование.

То есть фактически это страховщик. Но они имеют различия и ограниченные полномочия.

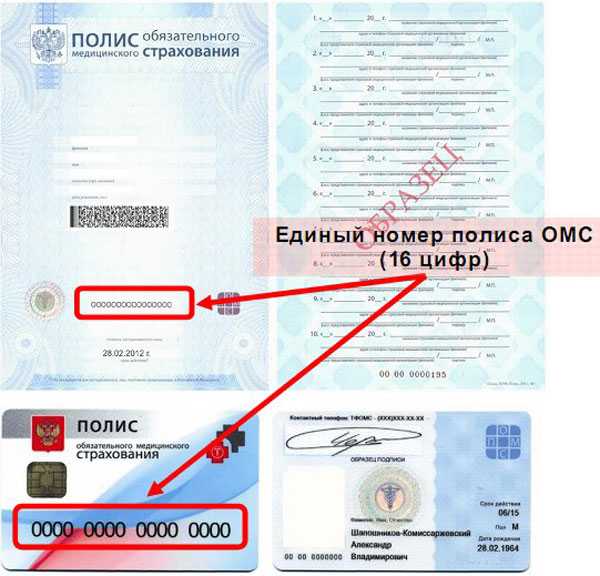

Как он выглядит

Полис бумажный представлен на бланке строгого образца, где прописывается ФИО застрахованного, его адрес и прикрепление к медицинскому учреждению. Имеет синий цвет с белыми ставками.

Полис электронный представлен в виде пластиковой карты с ФИО, датой рождения и фотографией. Прикрепление делает само медицинское учреждение при обращении.

Какие бывают виды

На данный момент выделяют несколько видов:

| Федеральный фонд ОМС | Федеральный фонд имеет задачи, которые установлены Постановлением Правительства России от 29.07.98 года №857. Задачами здесь становятся контроль за территориальными органами, сбор денежных средств, мониторинг за распределением |

| Территориальный фонд и филиалы | Территориальный фонд подходит под требования постановления Верховного совета России от 24 апреля 1993 года № 4543–1, действует на конкретной территории. Это также юридическое лицо, которое должно осуществлять свою деятельность на основании данного правового акта. Это самостоятельное учреждение государственного типа с некоммерческой финансовой независимостью.Данная компания освобождена от уплаты налогов по основному виду деятельности. Правление утверждается Федеральным фондом |

| Страховые медицинские компании | Последняя инстанция отвечает только за договоры на оказание услуг, которые должны быть составлены в соответствии с вышеперечисленными нормативными актами |

Реестр оказываемых услуг

Перечень услуг, предоставляемых на условиях заключения ОМС:

- выбор медицинского учреждения;

- бесплатная медицинская помощь и медикаментозная;

- получения сведений об объеме услуг и видах;

- защита прав и интересов заявителя;

- возмещение ущерба при нанесении ущерба при оказании медпомощи;

- выбор страховщика и медицинской компании;

- оказание медицинской помощи вне очереди при наличии удостоверения, подтверждающего льготы;

- выбор врача;

- бесплатная скорая, специализированная, профилактическая помощь.

Также можно обратиться к медперсоналу для лучения зубов.

В рамках полюса:

- консультация;

- лечение пародонтоза, кариеса, абсцесса;

- заболевания слюнных желез, прорезывание зубов, удаление камней, вывихов;

- применение анестезии и осуществление снимков.

Условия договора

Обязательное условие договора – бесплатное оказание медицинских услуг из выше представленного перечня. В нем прописывается страхователь и страховщик, а также права и обязанности сторон.

При необходимости прописывается возможность предоставления платных услуг, не входящих в перечень бесплатной медицинской помощи. Образец договора обязательного медицинского страхования можно скачать здесь.

Это регламентируется уже дополнительным соглашением со стороны лечебного заведения и заявителя.

В пунктах договора нужно отобразить:

- дата заключения;

- наименование страховщика;

- основание для деятельности;

- предмет договора;

- объем медпомощи;

- дата и подпись.

Необходимые документы

Для оформления понадобиться:

- паспорт гражданина России;

- СНИЛС;

- свидетельство о рождении, если это несовершеннолетний гражданин;

Для беженцев нужно предоставить дополнительно справку о признании их таковыми. Иностранец должен предоставить вид на жительство или загранпаспорт.

Лица без гражданства должны предоставить регистрацию и паспортные данные.

Порядок расчета

Как исчислять обязательное медицинское страхование, согласно части 6 статьи 39 Федерального закона оплата медицинской помощи осуществляется после предоставления медорганизацией реестра счетов и счета на оплату в пределах установленного лимита.

Страховая компания:

- подает в территориальный орган заявку на получение целевого вознаграждения при авансовом платеже;

- подает заявку на получение суммы за оказанные услуги.

Затем территориальный орган рассматривает заявку и удовлетворяет ее, перечисляя необходимую сумму.

Подробно о страховых взносах на обязательное медицинское страхование (ОМС)

Длительность расчетного периода определяется за каждый год отработанного времени. Начисление больничного в бухгалтерии происходит именно так.

Длительность предоставления услуги – всю жизнь застрахованного лица. Платильщих страховых взносов – физическое лицо или работодатель.

Если человек не трудоустроен, то он может самостоятельно вносить денежные средства в ФСС. Страховые взносы зачисляются в федеральный фонд.

Формируется из двух составляющих:

- в виде взноса ОМС от работодателей, ИП;

- платежей из бюджета России за неработающих граждан.

Страховые взносы работодатели делают за счет:

- организации всех начислений для формирования базы для начисления взносов;

- исчисление суммы взноса в бюджет.

Компании с лучшими требованиями

Здесь можно выделить следующие компании:

| Наименование | Процент застрахованных |

| Росгосстрах–медицина | 13,8 |

| Маск макс –м | 12,6 |

| Смк ОАО Росно МС | 12 |

| СкСогаз Мед | 11,6 |

| Альфа страхование МС | 7,4 |

Представленные компании покрывают практически все риски и медицинские услуги.

Оформить ОМС можно у работодателя, трудоустраиваясь официально. Каждый работодатель должен уплачивать взносы в размере 3,6% от зарплаты.

После этого формируется страховая база и направляется из Федерального уполномоченного органа в территориальный.

posobieguru.ru

Взносы на омс счет бухучета 2018

На законодательном уровне определено, что фиксированное величина будет ежегодно индексироваться С 2018 г. калькуляция платежей ОМС за неполный рабочий месяц будет несколько иной. При подсчете суммы предприниматель учитывает фиксированную величину и количество дней работы (пребывания в статусе предпринимателя). Исходя из этого, калькуляция ведется по формуле: 486 руб. (сумма фиксированного взноса ОМС за 1 рабочий месяц) / число дней месяца * число рабочих дней за данный месяц. Оформляя платежный документ, ИП указывает новый КБК 182 1 02 02103 08 1013 160 (Читайте также статью ⇒ Страховые взносы на ОПС в 2018 г.). Сроки оплаты взносов и сдачи отчетности по ОМС с 2018 г. Общеобязательные взносы ОМС исчисляются с заработка работника ежемесячно. Из этого следует, что сроки уплаты их напрямую зависят от выплат работнику.

Счет 69.03.1 — федеральный фонд омс

Начисление и оплата страховых взносов – это неотъемлемая часть учета заработной платы, так как начисляются от суммы начисленной зарплаты работника. Рассмотрим как отразить в учете начисление страховых взносов, проводки, формируемые по данной операции. Оглавление

- 1 Как начислить страховые взносы в 2017 году

- 2 Особенности страхового налогообложения доходов

- 3 Учет страховых взносов на счетах бухгалтерского учета

- 4 Учет страховых взносов в бухгалтерских проводках

Как начислить страховые взносы в 2017 году Страховые взносы являются налогом, который платит работодатель за своих работников.

Проводки по начислению страховых взносов в 2017-2018 годах

Превышение годового дохода над суммой в 300 000 рублей в 2017 году определяется с учетом расходов. ИП, не имеющие работников, платят страховые взносы за себя в ПФР и ФФОМС в фиксированных размерах. Уменьшение налога при ЕНВД и УСН Уплата взносов КФК КФХ уплачивают страховые взносы на ОПС и на ОМС в фиксированном размере за себя и за каждого члена КФХ.

Фиксированный размер страхового взноса определяется как произведение МРОТ и тарифов страховых взносов на обязательное пенсионное страхование (26 %) и на обязательное медицинское страхование (5,1%), увеличенное в 12 раз. Если КФХ состоит из нескольких членов, то сумма фиксированного размера взноса подлежит умножению на количество членов КФХ, включая главу КФХ. Независимо от размера доходов, КФХ уплачивает страховые взносы в фиксированном размере без уплаты 1% от суммы дохода, превышающего 300 000 руб.

ЕСХН Страховые Взносы Формы АДВ и СЗВ . .

Страховые взносы на общеобязательное медицинское страхование в 2018 году

ИнфоТе из подразделений, кто автономно производит выплаты работникам, платят взносы ОМС и отчитываются перед ФНС по месту своего учета (Читайте также статью ⇒ Как рассчитать фиксированные страховые взносы ИП в 2018). Пример 1. Калькуляция и оплата взносов ОМС предпринимателем за неполный 2018 г. Резидент РФ, Л. Р. Васильченко получил статус предпринимателя 15.02.2018.

Важно

Проработав несколько месяцев самостоятельно, без работников, он в этом же году, 15.11.2018, снялся с учета. Прибыль предпринимателя за период работы его с февраля по ноябрь достигла 1 000 000 руб. За указанный период деятельности ему надо заплатить за себя общеобязательные взносы по медицинской части.

Для калькуляции учитывается фиксированная величина 2018 г. — 5 840 руб. Последовательность калькуляции будет следующий. Сначала отдельно подсчитывается сумма по ОМС за неполные месяцы работы, т. е.

Страховые взносы

Их размер (от 0 до 4 %) и условия применения детально оговариваются в ст. 427 НК РФ. Страхователи (основная часть льготников сообразно ст. 427 НК РФ) Льготные ставки ОМС в 2017-2018 гг. ИП на УСН, организации с доходом не меньше 70% от общей прибыли, занятых льготным видом деятельности; аптеки, ИП на ЕНВД с лицензией на аптеку; плательщики, участвующие в проекте «Сколково»; страхователи, которые оплачивают вознаграждения членам экипажей судов, прошедших регистрацию в реестре 0% IT — организации 4% Участники СЭЗ Крыма и Севастополя; резиденты ТОР и свободного порта «Владивосток» 0,1 % Данные таблицы свидетельствуют о том, что взносы по ОМС за работников могут быть обязательными и льготного содержания.

В единичных ситуациях страхователи освобождаются от их уплаты. При калькуляции суммы взноса ОМС к уплате учитываются действующие ставки и заработок работника.

Бухгалтерский учет страховых взносов

- Предоставление материальной помощи;

- Льготные выплаты;

- Пособия по безработице;

- Денежные довольствия военнослужащим и прочие.

Учет страховых взносов на счетах бухгалтерского учета Для учета страховых взносов используется счет 69, который имеет несколько субсчетов разграничивающие направления страховых выплат:

- 69.1 – учет выплат социального страхования. Данный субсчет имеет два субсчета второго порядка, что связано с разграничением социального страхования на два вида: обязательное социальное страхование и соцстрахование от несчастных случаев на производстве и профессиональных заболеваний;

- 69.2 – учет выплат по обязательному пенсионному страхованию;

- 69.3 – учет выплат по обязательному медицинскому страхованию.

По кредиту данного счета отображается начисление страховых взносов, а по дебету их уплата.

Проводки по начислению страховых взносов

В избранноеОтправить на почту Проводки по страховым взносам в 2017-2018 годах не претерпели серьезных изменений, но особенности в начислении этих платежей в связи со сменой основного администратора всё же имеют место. Рассмотрим их более подробно. Основные проводки по начислению страховых взносов в 2017-2018 годах Изменения в проводках по страховым взносам и штрафным санкциям в 2017-2018 годах Итоги Основные проводки по начислению страховых взносов в 2017-2018 годах Как и прежде, страховые взносы начисляются одновременно с заработной платой проводками по дебету счета затрат организации (20, 44, 25, 26), который использовался для начисления расходов на оплату труда застрахованного лица, и кредиту счета 69 «Расчеты по соцстрахованию». О том, что изменилось в правилах расчета взносов в связи со сменой их администратора, читайте здесь.

Если зарплата превысит рубеж в размере 755 000 руб., то это освободит налогоплательщика от уплаты социально страхового взноса: Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Особенности страхового налогообложения доходов Базой для их налогообложения является фонд начисленной заработной платы, который помимо основной заработной платы может состоять из премиальных выплат, начисленных отпускных, компенсаций и доплат. Также под объект налогообложения попадают командировочные выплаты, выплаты по договорам ГПХ, авторского заказа и лицензирования, отпускные, начисленные премии и компенсации, доплаты.

Пени и штрафы по взносам необходимо отражать по дебету основного счета общехозяйственных затрат (26, 44) с корреспонденцией по кредиту субсчета соответствующего вида страхования (раздел 2 приложения к письму Минфина РФ от 28.12.2016 № 07-04-09/78875). При начислении штрафных санкций также должна соблюдаться аналитика по администратору взносов, который их назначил. Читайте об особенностях отражения в учете пени по соцвзносам здесь.

Итоги Изменения в учете соцвзносов больше связаны с новшествами в порядках исчисления и перечисления этих платежей, чем с изменениями в методике их показа в бухучете. Вместе с тем своевременное подписание новой редакции приказа об учетной политике по раздельному учету старых и новых взносов поможет вам избежать возможных неприятностей, связанных с неправильным отражением величины взносов в отчетности или уплатой неверных их сумм.

В ведении ФСС остались платежи на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Их уплата производится так же, как и в прошлые периоды. Улеглись страсти по поводу недопонимания относительно статуса налогоплательщика: ЦБ, Минфин и ИФНС сошлись на том, что статус в платежке на страховые взносы в 2018 году для юридических лиц указывается «01», при оплате индивидуальным предпринимателем — «09».

Сроки оплаты В нынешнем году сроки оплаты остались прежними. Перечислить страховые платежи юридическим лицам необходимо до 15-го числа месяца, следующего за отчетным. Если этот день выпадает на выходной или праздничный, дата оплаты переносится на ближайший рабочий день.

Например, в 2018 году 15 апреля — воскресенье, следовательно, оплату нужно произвести до 16 апреля. Для ИП установлены другие сроки:

- ОПС с доходов до 300 000 руб.

Отчитывается за платежи ОМС обязанное лицо в составе единой новой формы расчета КНД 1151111, которая объединяет все виды взносов по страхованию. Вводилась она приказом ФНС РФ №ММВ-7-11/551@ от 10.10.2016. Форма КНД Впервые ее стали оформлять и представлять с 1 квартала 2017 г.

- 05.2017.

- 07.2017.

- 10.2017.

- 04 2018.

Подается новый расчет стандартно: на электронном либо бумажном носителе в ФНС.

Если организация начисляет выплаты по своим обособленным подразделениям, оплата вносится и отчетность сдается централизованно.

sv-groups.ru

ФОМС: процент отчисления 2016

По общему правилу страхователи должны платить в ПФР взносы двух видов (ч. 1 ст. 18, ч. 8 ст. 15 Закона от 24.07.2009 № 212-ФЗ):

- взносы на обязательное пенсионное страхование, проще говоря, пенсионные;

- взносы в фонд обязательного медицинского страхования. Начисляются они на отдельный КБК, но курирует их собираемость до конца 2016 года ПФР (ч. 1 ст. 11, п. 2 ч. 2 ст. 17 Закона от 29.11.2010 № 326-ФЗ).

Уплата взносов – прямая обязанность работодателя. За их неуплату или неполную уплату ему грозит штраф. Но чтобы верную сумму взносов уплатить в ФФОМС, ее сначала нужно правильно определить и начислить. Для этого нужно знать ставки для расчета взносов в ФФОМС.

Взносы в ФФОМС: сколько процентов (2016)

Взносы на ОМС в 2016 году большинство страхователей рассчитывают по тарифу 5,1% (п. 3 ч. 1.1 ст. 58.2 Закона от 24.07.2009 № 212-ФЗ). Отметим, что для этих взносов не установлено предельной величины базы. Соответственно, сколько бы ни заработал работник с начала календарного года, со всех начисленных в его пользу облагаемых выплат нужно будет сделать отчисления в ФОМС.

Кто не платит взносы в ФФОМС

Некоторые страхователи вправе платить взносы в ФФОМС в 2016 году по пониженным тарифам. А есть и такие счастливчики, для которых ставка установлена в размере 0%. То есть они взносы на обязательное медицинское страхование в ФФОМС платить вообще не должны. Ниже в таблицах перечислены категории таких страхователей.

Взносы в ФФОМС: ставка 2016 – 0%

| Категория страхователя | Коды ОКВЭД видов деятельности |

|---|---|

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца (п. 8 ч. 1, ч. 1.4, ч. 3.4 ст. 58 Закона от 24.07.2009 № 212-ФЗ) | 17, 18, 19, 20 и др. |

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (п. 10 ч. 1, ч. 3.4 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 51.18.1, 51.46.1, 52.31 |

| ИП, применяющие патентную систему налогообложения, – в отношении работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (п. 14 ч. 1, ч. 3.4 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 36.1, 74.81, 85.2, 93.01, 93.02 и др. |

| Некоммерческие организации на УСН, кроме государственных, ведущие деятельность в сфере социального обслуживания граждан, образования, здравоохранения и др. (п. 11 ч. 1, ч. 3.4 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 85, 90, 92 и др. |

| Благотворительные организации на УСН (п. 12 ч. 1, ч. 3.4 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 65.2, 85.32 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (п. 9 ч. 1, ч. 3.3 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 61 |

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (ч. 1 ст. 58.1 Закона от 24.07.2009 № 212-ФЗ) | 73.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) |

Пониженные взносы в ФОМС: процент отчисления 2016 – 4%

| Категория страхователя | Коды ОКВЭД видов деятельности |

|---|---|

| Организации, ведущие деятельность в сфере информационных технологий (п. 6 ч. 1, ч. 3 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 72 |

| Хозяйственные общества и партнерства, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (п. 4 ч. 1, ч. 3 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 73 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (п. 5 ч. 1, ч. 3 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 55.21, 63.3, 91.33, 72.2, 72.3, 72.4 и др. |

Пониженные взносы в ФОМС: процент отчисления 2016 – 0,1%

| Категория страхователя | Коды ОКВЭД видов деятельности |

|---|---|

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (ч. 1 ст. 58.4 Закона от 24.07.2009 № 212-ФЗ) | Любые коды ОКВЭД, кроме 10, 11, 12, 13, 14, 74.20.2 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития (ч. 1 ст. 58.5 Закона от 24.07.2009 № 212-ФЗ). | Виды деятельности устанавливаются отдельно для каждой территории (п. 1 ч. 2 ст. 3 Закона от 29.12.2014 № 473-ФЗ). |

| Плательщики взносов, получившие статус резидента свободного порта «Владивосток» (ч. 1 ст. 58.6 Закона от 24.07.2009 № 212-ФЗ) | Любые виды деятельности, кроме запрещенных решением Наблюдательного совета свободного порта Владивосток (ч. 1, 2 ст. 6 Закона от 13.07.2015 № 212-ФЗ). К примеру, запрещена деятельность по добыче нефти и природного газа, код ОКВЭД 11.1 |

glavkniga.ru

Страховые взносы на обязательное медицинское страхование в 2017 году

Какие выплаты облагаются взносами медстархования

В соответствии с законодательной базой страховые взносы ОМС оплачиваются за вознаграждения, начисляемые по трудовому договору. Иными словами – это заработная плата, премиальные, оплата отпусков и другие выплаты (за исключением выплат лицам без гражданства и иностранцам, не имеющим права на обязательное медстрахование). В ряде случаев может быть установлена льготная ставка, снижающая величину или, полностью освобождается от выплат, однако это не значит, что заработная плата в этом случае перестает быть налоговым объектом.

Не входят в категорию выплат, облагаемых взносами обязательного медицинского страхования следующие виды начислений от работодателя к сотруднику или доходов ИП:

- Полученные по дарственной (договору дарения).

- Полученные по договору купли-продажи, если сотрудник продал материальный объект или права на интеллектуальную собственность.

- Привлеченные за счет аренды.

- Полученные в формате ссуды или займа (если предприятие выделило кредит сотруднику).

- Пособия по больничному, включая выплаты при рождении ребенка, а также по уходу за ним.

- Оплата командировок (суточные выплаты) до 700 рублей при командировке на территории страны, а также до 2500 при зарубежных поездках.

- Любая другая материальная помощь сотрудникам, не входящая в оплату труда и не превышающая 4000 рублей.

Кто должен уплачивать взносы по ОМС

Полисы ОМС выдаются трудящимся гражданам, индивидуальным предпринимателям и безработным. При этом выплата взносов возлагается не на застрахованное лицо, а непосредственно на страхователя (работодателя или социальные службы). Сюда относятся:

- Предприятия имеющие наемный персонал, работающий по трудовому договору или получающий услуги от подрядчиков.

- Индивидуальные предприниматели, работающие с наемными работниками, получающими заработную плату.

- Индивидуальные предприниматели без наемных сотрудников, которые уплачивают взносы за себя, являясь одновременно и страхователями, и застрахованными лицами.

- Граждане ведущие частную практику и работающие на себя также уплачивают взносы за собственное медстрахование. Сюда относятся юристы, нотариусы, врачи.

- Физлица, не получившие статуса предпринимателя, но выплачивающие зарплату наемному персоналу.

При этом, если страхователь относится одновременно сразу к нескольким категориям из перечисленных выше, то он обязуется вносить платежи по каждой из категорий в отдельности.

Непосредственно вносить платежи могут не только страхователи, но и другие лица или организации. Главное в платежной квитанции правильно указать реквизиты организации, за которую вносятся платежи.

Какие предприятия не платят взносы медстраховки

В 2017 году право, освобождающее от уплаты взносов обязательного медстрахования имеют следующие предприятия:

- Компании, зарегистрированные на упрощенной системе налогов и имеющие доход не более 79 млн рублей в год, а также получающие не менее 70% прибыли за счет ведения деятельности, попадающей под льготную категорию. Последняя оговаривается подпунктом 5, п. 1, ст. 427 НК РФ. Сюда входят: производство пищевых продуктов, безалкогольных напитков, швейное и текстильное производство, обработка древесины и кожи, производство изделий из металла и пластика, производство транспортных средств, машин и электрооборудования, мебели, музыкальных инструментов, игрушек и т.д.

- Предприятия и индивидуальные предприниматели, работающие на едином налоге на временной доход и осуществляющие фармацевтическую деятельность по лицензии.

- Благотворительные организации и фонды.

- Некоммерческие организации, зарегистрированные на упрощенной системе налогообложения и работающие в сферах социального обслуживания, научных разработок, образования и культуры, а также здравоохранения и спорта. При этом доход организации не менее чем на 70% должен состоять из целевого финансирования, грантов, а также деятельности указанной подпунктом 5, п. 1, ст. 427 НК РФ.

- ИП, зарегистрированные на патентной системе, за исключением ведения деятельности оговоренной пунктом 2 статьи 346.43 Налогового кодекса РФ (подпункты 19, а также с 45 по 48).

- Организации, предоставляющие работу экипажам судов, внесенные в Российский международный реестр, за исключением деятельности по перевозке нефти и нефтепродуктов.

Виды тарифов на ОМС

Величина взносов ОМС зависит от формата вашей деятельности и наличия льгот. Для работодателей, официально выплачивающих зарплату наемным работникам, ставка составляет 5,1%. Она рассчитывается исходя из общей величины заработка и не включает в себя ограничения, имевшие место при выплате взносов в ПФ.

В свою очередь индивидуальные предприниматели, у которых нет наемных работников и которые осуществляют внесение взносов за себя, выплачивают 5,1% от годовой суммы минимальной зарплаты. На 2017 год величина минимальной зарплаты в РФ установлена как 7800 рублей. Таким образом для ИП сумма взноса ОМС составит 4773,6 рублей.

Льготные тарифы распространяются на деятельность, связанную с интеллектуальными разработками или осуществляемую в определенных экономических зонах. Взносы ОМС для этих категорий рассчитываются по ставке 4%. Для оплаты по такой ставке необходимо получить соответствующий статус, заключив соглашение с управленческими структурами региона.

Льготный тариф могут получить:

- Организации, ведущие инновационные разработки и выплачивающие налоги по упрощенному налогообложению.

- Предприятия, работающие в особых экономических зонах и занимающиеся разработкой и внедрением новых технологий, туризмом и рекреационными мероприятиями.

- Компании, работающие в IT сфере, имеющие соответствующую аккредитацию и не менее 7 наемных работников. При этом не менее 90% прибыли должно привлекаться за счет деятельности, относящейся к информационным технологиям.

Отдельные льготы, в размере 0,1% имеют:

- Предприниматели и предприятия республики Крым и города Севастополя. Исключение составляют организации, работающие по следующим кодам ОКВЭД — с 05 по 09.1, а также 71.12.3.

- Организации Владивостока, имеющие статус резидента на территории свободного порта. Исключение составляют предприятия, ведущие деятельность, запрещенную Наблюдательным советом.

- Плательщики, имеющие статус резидента и зарегистрированные в зонах опережающего социального и экономического развития.

Действующие коды бюджетной классификации и правильное оформление платежных поручений

Важно знать, что с начала этого года были изменены КБК, по которым осуществляется оплата взносов ОМС. Это изменение связано с передачей всех дел налоговой службе. Оформляются платежные поручения в соответствии с требованиями НК. В них указывается:

- Статус плательщика взноса — вносится в поле № 101. При выплате взносов за себя для индивидуальных предпринимателей указывается код 09, нотариусы — код 10, адвокаты — код 11. При выплате взносов за наемных сотрудников предприятия и ИП ставят код 14.

- Назначение платежа — указывается в стандартной форме как страховые взносы в фонд обязательного медицинского страхования за отчетный период.

- Получатель платежа — указывается ИФНС и соответствующий код 18210202101081013160. Однако в данном случае следует помнить, что оплата за период до 2017 года осуществляется по старым нормам, а потому код будет 18210202101081011160.

Также стоит учесть, что для уплаты пени и штрафов за период начиная с 2017 года также установлены новые коды:

- 18210202101082013160 — уплата пени по взносам ОМС;

- 18210202101083013160 — уплата штрафов;

- 18210202101082213160 — проценты по страховым взносам ОМС.

Сроки уплаты медицинских страховых взносов

Принятые ранее сроки уплаты взносов на ОМС в 2017 году не изменились и составляют до 15 числа следующего за отчетным месяца. Если крайний срок внесения платежей выпадает на выходной, включая праздничный день, являющийся государственным выходным, то срок переносится на следующий за ним рабочий день.

Иными словами, если вам необходимо внести оплату взносов ОМС за июнь 2017 года, но 15 июля выпадает на субботу, то сроки переносятся на понедельник 17 июля.

Куда платить взносы ОМС

Положенная сумма страховых взносов на обязательное медицинское страхование начиная с 2017 года выплачивается в исполнительную федеральную налоговую службу. Для предпринимателей и организаций, уже зарегистрированных как страхователи, повторной процедуры для перевода в налоговую не нужно. В свою очередь вновь созданным предприятиям, а также ИП, необходимо встать на учет в соответствующей налоговой службе.

Для юридических лиц — ИФНС по месту работы предприятия, а для индивидуальных предпринимателей по адресу проживания. Аналогично в соответствующие организации выплачиваются взносы ОМС, охватывающие период, датированный с 1 января 2017 года. Отчетные периоды до этой даты, остаются, как и ранее, под юрисдикцией пенсионного фонда.

Если организация является обособленным структурным подразделением, место выплаты взносов ОМС зависит от наличия прав осуществлять выплаты физлицам. При наличии такого права взносы можно уплачивать по месту расположения обособленного структурного предприятия или по месту регистрации головного офиса компании. Если такое право отсутствует, взносы выплачиваются исключительно по адресу регистрации головного подразделения компании. В случае, когда обособленное подразделение расположено за пределами территории РФ, взносы ОМС уплачиваются по месту работы организации.

Своевременно внесенные страховые взносы на обязательное медицинское страхование в 2017 году избавят вас от начислений штрафов. При этом очень важно вносить точные платежи, без округлений с точностью до копеек. В этом случае вы сможете избежать расхождений в отчетах и начисления пени.

ardma.ru

Страховые взносы на ОМС

Страховые взносы на ОМС

Страховые взносы на обязательное медицинское страхование работающего населения

Согласно статье 22 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» обязанность по уплате страховых взносов на обязательное медицинское страхование работающего населения, размер страхового взноса на обязательное медицинское страхование работающего населения и отношения, возникающие в процессе осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) указанных страховых взносов и привлечения к ответственности за нарушение порядка их уплаты, устанавливаются законодательством Российской Федерации о налогах и сборах.

Главным администратором доходов бюджета Федерального фонда обязательного медицинского страхования от уплаты страховых взносов на обязательное медицинское страхование с 1 января 2017 года является Федеральная налоговая служба, до 1 января 2017 года – Пенсионный фонд Российской Федерации.

Для основной категории плательщиков страховые взносы на обязательное медицинское страхование работающего населения уплачиваются исходя из тарифа страхового взноса в Федеральный фонд обязательного медицинского страхования в размере 5,1%, для «льготных» категорий плательщиков страховых взносов на обязательное медицинское страхование – исходя из пониженных тарифов страховых взносов, установленных статьей 427 Налогового кодекса Российской Федерации.

Плательщики страховых взносов, не производящие выплаты в иные вознаграждения физическим лицам, уплачивает страховые взносы на обязательное медицинское страхование в фиксированном размере. Порядок их исчисления и уплаты установлен статьями 430 и 432 Налогового кодекса Российской Федерации.

По вопросам уплаты страховых взносов на обязательное медицинское страхование работающего населения за отчетные (расчетные) периоды истекшие до 1 января 2017 года следует обращаться в отделения Пенсионного фонда Российской Федерации по месту постановки на учет, после 1 января 2017 года – в налоговые органы по месту постановки на учет.

Страховые взносы на обязательное медицинское страхование неработающего населения

В соответствии частью 2 статьи 23 Федерального закона № 326-ФЗ годовой объем бюджетных ассигнований, предусмотренных бюджетом субъекта Российской Федерации на обязательное медицинское страхование неработающего населения, не может быть меньше произведения численности неработающих застрахованных лиц на 1 апреля года, предшествующего очередному, в субъекте Российской Федерации и тарифа страхового взноса на обязательное медицинское страхование неработающего населения, установленного Федеральным законом от 30.11.2011 № 354-ФЗ «О размере и порядке расчета тарифа страхового взноса на обязательное медицинское страхование неработающего населения».

Численность неработающих застрахованных лиц определяется на основе данных персонифицированного учета в сфере обязательного медицинского страхования.

Тариф страхового взноса на обязательное медицинское страхование неработающего населения в субъекте Российской Федерации рассчитывается как произведение тарифа страхового взноса в размере 18 864,6 рубля, коэффициента дифференциации согласно приложению к Федеральному закону № 354-ФЗ и коэффициента удорожания стоимости медицинских услуг, ежегодно устанавливаемого федеральным законом о бюджете Федерального фонда обязательного медицинского страхования на соответствующий финансовый год и плановый период.

Главными администраторами доходов бюджета Федерального фонда обязательного медицинского страхования от уплаты страховых взносов на обязательное медицинское страхование неработающего населения являются территориальные фонды обязательного медицинского страхования.

Страхователи для неработающих граждан ежеквартально в срок не позднее 20-го числа месяца, следующего за отчетным периодом, представляют в территориальные фонды обязательного медицинского страхования по месту своей регистрации расчет по начисленным и уплаченным страховым взносам на обязательное медицинское страхование неработающего населения по форме, утвержденной приказом Министерства здравоохранения Российской Федерации от 02.04.2013 № 182н.

В случае неуплаты или неполной уплаты страховых взносов на обязательное медицинское страхование неработающего населения в установленный срок страхователь самостоятельно начисляет пени на всю сумму недоимки за период просрочки в порядке, установленном статьей 25 Федерального закона № 326-ФЗ.

Пени уплачиваются одновременно с уплатой сумм страховых взносов на обязательное медицинское страхование неработающего населения или после уплаты таких сумм в полном объеме, а в случае их неуплаты страхователями в добровольном порядке территориальные фонды обязательного медицинского страхования обеспечивают их взыскание в судебном порядке.

ffoms.adapt.ru