Накопительная часть пенсии — Блог свободного человека

|

|

Хочу рассказать вам о

необходимости выбора Управляющей Компании (УК), которая будет управлять вашей

накопительной частью пенсии. Постараюсь изложить все четко и понятно, а главное

показать выгодность данного решения для вас.

Хочу рассказать вам о

необходимости выбора Управляющей Компании (УК), которая будет управлять вашей

накопительной частью пенсии. Постараюсь изложить все четко и понятно, а главное

показать выгодность данного решения для вас.

Что такое накопительная часть пенсии?

Разберем сначала понятие базовой части пенсии.

Базовая часть пенсии — гарантированная государством фиксированная пенсия. Это такой социальный минимум. Базовая часть пенсии не зависит от величины зарплаты или суммы уплаченных пенсионных взносов. Условием назначения базовой части трудовой пенсии является минимально необходимый стаж работы 5 лет.

И так, базовая часть пенсии — это минимальная гарантированная сумма, если вы работали хотя бы 5 лет, она меняется государством в большую сторону с течением времени, и например на 1 декабря 2009 г. составляла 2 562 рубля.

Страховая часть пенсии – это часть денег, которая идет из вашей зарплаты в ПФР (Пенсионный Фонд России) и потом расходуется на выплату пенсий нынешних пенсионеров. Однако, все деньги, которые работодатель заплатил за вас, суммируются, и чем их было больше, тем больше будет в последствии эта часть вашей пенсии. Суммируются они с 2002 года и с этого же года нужно рабочего стажа 5 лет, что бы вообще эта часть пенсии вам платилась.

Накопительная часть пенсии — это часть пенсии, которая формируется за счет обязательных взносов от Вашей зарплаты, отличается от страховой тем, что эти деньги не идут на выплаты пенсий живущих сейчас пенсионеров, а накапливаются и управляются УК или НПФ (негосударственным пенсионным фондом).

Накопительная часть пенсии формируется у граждан с 1967 года рождения и младше.

Что дает нам накопительная часть пенсии?

Она нам дает возможность жить лучше, чем наши с вами родители, которые вышли на пенсию или скоро выйдут.

От того, как вы распорядитесь накопительной частью, и будет зависеть ваша благополучная старость!

Сколько из заработной платы идет на накопительную часть?

|

Зарплата |

2002 |

2002-2003 |

2004 |

2005 |

2006 |

|

От 100000 рублей |

2,0% |

3,0% |

4,0% |

|

6,0% |

Возможно, мной указана не верная таблица процентов, но сути она не меняет, в общем, сейчас и далее процент не будет изменяться, он составляет 6%.

Не трудно посчитать, сколько примерно сейчас накопительная часть у человека с заработной платой в 10 000 рублей, при условии, что каждый месяц с 2004 он получал такую сумму.

|

З/П |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

10000 |

4800 |

6000 |

7200 |

7200 |

7200 |

|

|

Итог: |

|

|

|

|

|

39600 |

Сколько накоплений получится?

Предположим этот гражданин, который получает 10 тысяч рублей, в 2004 году написал заявление на перевод средств в УК Тройка Диалог. Еще есть друг, который получает столько же денег, но ничего не делает и знать в принципе не хочет про накопительную часть и вообще считает, что государство его нагреет, как и всех раньше. Сколько денег на накопительной части у них будет к 1 января 2010. Расчет начнется с 2005 года, так как написанное заявление влияет на следующий год.

Учитываться будут проценты доходности УК Тройка Диалог и УК Государственная (ВЭБ):

|

Доходность УК |

|

|

|

|

|

|

Год |

2005 |

2006 |

2007 |

|

2009 |

|

ВЭБ |

12,07 |

5,67 |

6,04 |

-0,46 |

9,52 |

|

Тройка Диалог |

51,72 |

31,81 |

4,65 |

-52,64 |

93,76 |

И так, разделим друзей на Гражданина – человека ответственного с активной жизненной позицией и Друга – который совершенно не хочет думать о жизни своей и своих будущих потомков.

Начинаем расчет с того, что 2004 они оба отработали и продолжали работать также до 2010. На 1 января 2005 у них уже есть накопления за 2004 равные 4 800 рублей.

|

Итоги года |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Гражданин |

13282 |

24707 |

33056 |

22855 |

51485 |

|

Друг |

11379 |

19224 |

27585 |

34658 |

45158 |

Все просто сумма предыдущего года плюс, набежавшие проценты и плюс отчисления за этот год. И так по каждому году.

Вы видите, что, несмотря на кризис и падение фондового рынка Гражданин наш накопил на 6 000 рублей больше.

Что будет с этими деньгами, если я не доживу?

Почему я начал именно с этого варианта, да потому, что все кивают, мол, я к тому моменту уже помру, и мне ничего не достанется, а как же ваши родственники?

Ваши деньги пойдут вашим родственникам, при чем в таких долях в каких вы сами укажите!

Ознакомитесь с информацией на этот счет от ПФР, я же приведу цитату:

Застрахованное лицо имеет право в любое время подать в ПФР или в НПФ, в зависимости от того, где формируется накопительная часть трудовой пенсии, заявление о распределении средств пенсионных накоплений, указав в нем своих правопреемников и то, в каких долях будут распределяться между ними накопления в случае его смерти.

При отсутствии указанного заявления средства подлежат выплате родственникам застрахованного лица в равных долях.

Что будет с этими деньгами, если я доживу?

Накопившуюся сумму поделят на некоторое количество месяцев, так называемый срок дожития. Вроде того, сколько государство думает, мы еще протянем, после выхода на пенсию.

Эта величина установлена законом, она равна 192 месяцам для граждан, обратившихся за установлением пенсии. 192 месяца – это 16 лет.

В общем, делим наши накопления на эти месяцы, получаем ту сумму, которую мы будем получать в виде прибавки к остальным частям.

Если поделить сумму, накопившуюся за 5 лет из примера выше, выйдет примерно 288 рублей плюсом, но мы же с вами понимаем, что пахать нам еще и пахать, лет 20 не меньше. Даже самая маловероятная картина, когда мы работали 25 лет, получали 10000 рублей в месяц и значит, отчисляли 6% в год с 120000 рублей равные 7200 рублям, а УК принесла нам в среднем по 10% в год, дает нам 465661 рубль накоплений. А 465 тысяч рублей – это прибавка в размере 2421 рубля, но вы же понимает, что ваша зарплата будет только расти, а процент доходов на горизонте 20 лет при инвестировании в акции будет в среднем 25%, да еще вы можете принять участие в государственной программе софинансирования пенсии.

Что дает программа софинансирования?

Вы можете пойти в ПФР написать заявление, что хотите участвовать в софинансировании. Вам по почте пришлют реквизиты счета, куда вы сами сможете перечислять свои деньги на свой накопительный счет.

Смысл такой, если вы перечислите от 2000 до 12000 в год, то на каждый рубль государство вам добавить свой рубль. Получается не слабая доходность в 100% и так в течение 10 лет!

Вернемся к приведенным примерам, мы там перечисляли 7200 в год, а тут закинув своих денег 4000 рублей мы будем иметь не только 7200 рублей, но и 4000 своих + 4000 от государства, выходит не плохо 15200 в год, помножим без дохода на 10 лет? А с доходом?

Так что выбор за вами, провести свою старость в достатке или перед телевизором.

Рейтинг УК с 2004 по 2008

Рейтинг УК за 2009

P.S.: Я выбрал своей компанией УК Тройка Диалог и нисколько не жалею.

www.maiwend.ru

Накопительная часть пенсии что это такое?

Приветствую вас, уважаемые читатели!

Пожалуй, всем нам когда-то придется получать пенсию, но все ли вы знаете о ней? Поэтому предлагаю рассмотреть: страховая и накопительная часть пенсии, что это такое, какие они имеют преимущества.

Как образовывается пенсия

Как нам известно, пенсия – это денежное обеспечение граждан. До нововведений в законодательстве РФ, существовала трудовая пенсия, где она состояла из страховой и трудовой части. Однако с прошлого года эти части разделились и стали самостоятельными элементами в системе ОПС.

Любая организация, каждый месяц оплачивает взносы в Пенсионный Фонд России, общей суммой 22%. Как мы видим в таблице, денежные средства поступают в две подкатегории в страховую часть – 16%, и в накопительную -6%.

Страховая пенсия является обязательной и обеспечивает уже имеющихся пенсионеров. На страховую часть (там, где указано 6%) могут рассчитывать только молодое поколение и граждане

достигшие 49 лет.

Как рассчитать страховую пенсию?

По новым правилам страховая пенсия рассчитывается по так называемого индивидуального пенсионного коэффициенты или как принято называть — система пенсионных баллов. Благодаря этим инструментам, ежегодно подсчитывается трудовой стаж. Число (больше или меньше) начисляемых баллов зависит, прежде всего, от объема заработной платы. Соответственно чем больше индивид зарабатывает «белой» зарплатой, тем больше увеличивается количество пенсионных баллов.

Глобально поменялся и минимальный трудовой стаж пенсии. Он должен увеличиться до 15 лет с нынешних 5 лет к 2025 году, для того чтобы окончательно не запутаться, был разработан сайт, где может практически каждый зарегистрироваться в официальной системе. На сайте будет указано: количество уплаченных страховых взносов от вашей организации, сумма индексации в том числе и по пенсионным баллам. Найти данный сайт легко, набрав в поисковой системе – пенсионный фонд России, официальный сайт.

Если накопленные баллы умножить на сумму пенсионных баллов в год назначения пенсии, можно узнать стоимость индивидуального пенсионного коэффициента. Для того, чтобы получить права на страховую пенсию, индивид должен относиться к таким критериям:

- Достигнуть пенсионного возраста. По закону мужчины выходят на пенсию – 60 лет, женщины – 55 лет. Другие же возрастные категории лиц могут воспользоваться правом и досрочно назначить себе пенсию.

- Стаж работы от 15 лет и выше. Согласно с изменением в законе, начиная с 2024 года, вступает в силу такой срок.

- Допустимое количество пенсионных баллов, от тридцати и более.

Многие эксперты советуют, как сформировать достойную пенсию. Для этого необходимо:

- Важно получить СНИЛС (страховой номер ПФР)

- Официально зарабатывать, где с заработной платы идут отчисления.

- Участвовать в добровольных пенсионных программах.

- Контролировать состояние пенсионного счета

- Не торопиться с выходом на пенсию.

Накопительная часть пенсии

С начала 2016 года те лица, которые, так и не определились в какой части оформляться, автоматически станут финансировать страховую пенсию.

В настоящее время накопительная пенсия может формироваться гражданам с датой 1967 года.

Накопительная часть пенсии формируется из тех страховых взносов, которые перечисляет работодатель. 6 % из общего тарифа. При подаче заявления данные средства уходят в государственную управляющую компанию «Внешэконом–банк» или в негосударственный пенсионный фонд(НПФ). Эти средства дальше идут: на инвестирование и доходы, полученные от инвестиционной деятельности.

Как правило, средства пенсионных накоплений учувствуют в процессе своего инвестирования на фондовом рынке, однако при таком рынке много рисков, где могут приносить, как и убытки, так и прибыль.

Однако государство утверждает, что накопительный номинал –те составляющие страховые взносы будут возвращены, тот инвестиционный доход, который был ранее сформирован.

Сейчас много споров по поводу, где формировать накопительную пенсию: в государственные или в негосударственные фонды. Пожалуй, это выбор каждого, но для принятия решения рассмотрим два варианта:

При государственном накопительном фонде России – пенсионные накопления используются управляющие компанией, где задействованы в инвестировании. Учет этих средств идет в пенсионом фонде России.

При частном накопительном фонде – все процессы формируются в не государственном пенсионном фонде.

Можно перевести свои накопления в частный накопительный пенсионный фонд, где на несколько раз сможете расширить свою будущею пенсию. Более подробную и нужную информацию ожидайте в следующей статье. Обязательно подписываемся на обновления блога, чтобы не пропустить следующую статью.

Также рекомендую посмотреть видео о пенсии и её формировании:

А как вы относитесь к таким новым пенсионным изменениям? – отвечайте в комментариях, буду рад рассмотреть все вопросы. При желании можете поделиться этой статьей, вдруг она пригодится вашим друзьям.

С Уважением, Антон Егоров.

financial-independence.ru

Как узнать сколько составляет накопительная часть пенсии. lawyertop.ru

Как узнать накопительную часть пенсии по СНИЛС через Интернет

Основная тема сегодняшней статьи – это накопительная часть пенсии. Надеемся, что предыдущий раздел доступно объяснил вам, что собой представляет накопительная часть. Это своего рода депозит в Пенсионном фонде Российской Федерации – ваш индивидуальный лицевой счет, на котором складываются все сбережения, а затем постепенно выплачиваются в виде пенсии.

- Зарегистрируйтесь в системе, если вы еще не проходили регистрацию. Система попросит у вас паспортные данные, а также данные вашего СНИЛС.

- Зайдите в Личный кабинет. Найдите вкладку «Пенсионные накопления».

- В этой вкладке вы увидите кнопку «Получить информацию о состоянии лицевого счета». Нажмите на нее.

- В появившемся окне появится полная информация о вашем пенсионном счете, в том числе и сумма, оставшаяся на нем. Это и есть размер ваших текущих накоплений.

Как узнать сумму накопительной части пенсии — практические советы

Также стоит напомнить о последних нововведениях в этой сфере — если перевод средств из одного НПФ в другой осуществляется менее чем через 5 лет после заключения договора, то переводится только сумма, инвестированная в НПФ, а сумма прибыли за этот период не остаётся у НПФ.

Тем, кто не успел распорядиться самостоятельно своей частью до конца 2015 года, лишаются такой возможности, и те денежные средства, которые были сформированы будущим пенсионером на накопительном счету в ПФР, теперь будут переведены в баллы, с помощью которых сформируется окончательная сумма ежемесячной выплаты пенсии.

Где и как узнать сумму накопительной части пенсии? Пошаговые рекомендации, необходимые документы

В период времени, когда работа будет позади, а человек получит свой заслуженный пенсионный отдых, он будет получать 2 пенсии – страховую и накопительную. А с 2015 года граждане, которым на этот период исполнилось 48 лет, и младше, могут написать заявление о переходе на полное страховое пенсионное обеспечение или в накопительный фонд. Пополнять накопительную часть можно самостоятельно, делая дополнительные взносы на свой лицевой счёт, которые при выходе на пенсию будут доплачиваться к основным выплатам.

- если ещё до момента своей смерти человек явился в Пенсионный фонд и написал заявление, в котором указал, кто именно должен получить все накопления после кончины хозяина этих денежных средств;

- если средства сосредоточены в частном пенсионном фонде, то личность гражданина, претендующего на накопительную часть, указывается в договоре.

Как узнать накопительную часть пенсии: пошаговая инструкция

Сейчас в России действует система, которая позволяет гражданам самостоятельно формировать пенсию. Выплаты состоят из страховой и накопительной части. Первая по умолчанию хранится в ПФР, зависит от стажа и среднего заработка гражданина. Вторая — это отчисления, которые человек производит сам. Чем больше перечислили — тем выше будет в будущем пенсия. Именно накопительная часть пенсионных выплат интересует многих. Особенно вопрос об имеющихся деньгах.

Итак, предположим, была обнаружена организация, где хранится накопительная часть пенсии. Как узнать сумму, которая накопилась на счете у гражданина? К каким источникам обратиться? На данный момент в России позволено узнать о состоянии лицевого счета застрахованного лица в следующих местах:

Как узнать накопительную часть пенсии

Дополнительное отчисление для работника дадут возможность откорректировать накопительную часть для достойной пенсии, учитывая поддержку государства. При этом все взносы умножаются тысяча до тысячи. Соответственно, все работники имели возможность получить своевременную и важную информацию о таких изменениях от своих работодателей. Ну а если работники хотят получить дополнительную информацию по условиям принятия участия в системе пенсионного обеспечения и страхования, то потребуется обратиться за консультацией в Пенсионный Фонд по месту жительства или в ближайшее его отделение. Уже к октябрю нового 2014 года будет возможность для подачи заявления в Пенсионный Фонд Российской Федерации по причине обновленного финансирования пенсий. В период перевода суммы первого взноса до истечения десяти лет каждый участник такой вспомогательной социальной программы сможет извлечь из нее пользу. Самое главное – это вносить больше двух тысяч рублей в год на личный счет в пенсионный фонд, так как за это время произойдет перерасчет вкладов и суммы умножатся за счет бюджетных средств.

Очень важно знать, что размер пенсии не зависит только от рабочего стажа и от совокупных сумм заработной платы. На нее влияют суммы добровольных взносов, то есть вкладов, с добавлением дохода от инвестиционных распоряжений, в том случае, если происходит оборот накоплений на личном пенсионном счете. Пенсию составляет базовая часть, обязательная, она называется страховой частью и дополнительная, к которой относятся скопления и неупорядоченные взносы. Страховую часть пенсии рассчитывают по размеру отчислений организации, то есть работодателя, который переводит денежный процент на имя работника в пенсионный фонд. Он составляет двадцать два процента от общей суммы заработной платы. В зависимости от длительного срока уплаты таких процентов и высокой ежемесячной зарплаты, соответственно следует ожидать, что уровень страховой части пенсии также будет высоким. Если же учитывать, что заработная плата работника ниже уровня прожиточного минимума, то такую часть пенсии можно предвидеть уже наперед.

Как узнать, сколько у вас денег на накопительной части пенсии

1. Вас сразу попросят зарегистрироваться в системе. Для этого необходимо будет ввести вашу фамилию, имя, отчество, адрес электронной почты, выбрать логин, который должен состоять из букв и цифр и иметь длину не более 100 символов. А также ответить на контрольный вопрос, оставить свой номер телефона и отжать галочку, что вы принимаете их соглашение.

На сегодняшний день накопительная пенсия находится под мораторием. Правительство приняло такое решение в 2014 году, и до начала 2016 года он продолжает действовать. Власти говорили, что это временное решение, и позволит экономить сотни миллиардов рублей. Что будет дальше, пока неизвестно, дискуссии идут, решения обсуждаются. А вот сколько этих денег уже накопилось у вас?

Все, что нужно знать о страховой пенсии

Страховая пенсия – это ежемесячная денежная выплата участникам системы обязательного пенсионного страхования при наступлении нетрудоспособности по старости или инвалидности. Формирование страховой пенсии происходит за счет страховых взносов, которые работодатели уплачивают в периоды трудовой деятельности своих работников. Размер взносов по обязательному пенсионному страхованию составляет 22%. Из них 6% – это солидарный тариф, предназначенный для финансирования фиксированной выплаты. А 16% из 22% – это индивидуальный тариф.

Средства, направленные на формирование страховой пенсии, автоматически пересчитываются в пенсионные баллы и фиксируются на индивидуальном счете, но не как реальные деньги, а в виде пенсионных прав. Сами деньги направляются на выплату пенсий нынешним пенсионерам. Чтобы пенсионные права будущих пенсионеров не обесценивались, государство ежегодно индексирует пенсии – увеличивает стоимость пенсионного балла на уровень не ниже инфляции за предыдущий год. Стоимость пенсионного балла в 2015 году составила 64 рубля 10 копеек.

Как узнать сколько составляет накопительная часть пенсии

Помимо манипуляций с государственной пенсией есть и другие возможности приумножить свой ежемесячный доход в старости. Для этого существует негосударственная пенсионная система, состоящая из НПФ. Для этого необходимо заключить договор с фондом, где клиент определяет в зависимости от своих потребностей размер взноса и периодичность его внесения. Плюсы этой системы в следующем. Размер взносов не ограничен и не зависит от официального дохода. То есть если большая часть заработной платы составляет «черный нал» и отчисления работодателя на государственный пенсионный счет, мягко говоря, не слишком ощутимы, то есть смысл завести еще и дополнительный пенсионный счет, куда будут переводиться деньги работником самостоятельно из неофициального дохода.

Что это означает на практике? Каждый человек, который выйдет на пенсию не ранее 2013 года, имеет возможность изъять накопительную часть у государственного пенсионного фонда и разместить ее на свое усмотрение или в управляющей компании, или в негосударственном пенсионном фонде. Какую пользу это может принести? Дело в том, что увеличение пенсионного капитала зависит от деятельности организации, в которой он размещен.

Накопительная часть пенсии

Особенность накопительной части в негосударственном ПФ в том, что при жизни гражданин заключает договор, в котором указывает кому из близких родственников он передаст свою накопительную сумму , если таковых нет, сумма накоплений остается в данной организации .

Управление Пенсионного Фонда, согласно представленному пакету документов в срок не более 1 месяца, обязано рассмотреть заявление о наследовании накоплений , установить сумму выплаты, родство по отношению к умершему и определить доли наследников если их несколько. После вынесения решения территориальным органом ПФР денежные средства установленные как наследство накопительной части умершего, перечисляются на счета наследников открытых в любом филиале сбербанка.

Как узнать размер накопительной части пенсии: читайте подробности

Пенсионная реформа 2015 года внесла свои изменения в правила формирования накопительной части пенсии. Теперь граждане 1967 года рождения и моложе, имеют право на распределение 6% от отчислений работодателя на накопительную часть. Для этого выбираются различные Негосударственные пенсионные фонды, где можно узнать, сколько составляет накопительная часть пенсии.

Если появилось желание перейти в другой НПФ, то можно вернуть все свои накопления обратно в Пенсионный фонд, и переводить их в страховую часть не будут. Чтобы защитить свои накопления от инфляции и возможных потерь, важно выбирать надежный и проверенный НПФ.

05 Июл 2018 toplawyer 49 Поделитесь записьюlawyertop.ru

Страховая часть и накопительная часть пенсии: основные изменения

С 1.01.14г. вступил в силу Закон, согласно которому вводятся изменения относительно пенсионных отчислений россиян. Документом регламентируется не только перераспределение сумм на различные страховую и накопительную части трудовой пенсии, но и пересмотр действующих тарифов страховых взносов. Рассмотрим детально изменения, чтобы понять, каким образом удастся обеспечить достойный размер пенсионных выплат в будущем.

Отличия в составляющих пенсию частях

Разберемся, чем страховая и накопительная часть пенсии отличаются друг от друга. Обе части отличны тем от базовой составляющей, что не являются фиксированными величинами, а зависят от зарплаты гражданина. Страховую часть и накопительную часть пенсии рассчитывают, ориентируясь на срок дожития (228 месяцев).

Страховая часть гарантируется государством каждому гражданину РФ. Это не зависит от того, какая компания будет управлять накопительной частью. Отчисляемые суммы расходуются на выплату сумм нынешним пенсионерам.

Накопительная часть предназначена для хранения на индивидуальном счету денежных средств, которые не могут тратиться на государственные нужды. Величина накоплений полностью зависит от выбора гражданина и его деловой активности.

Накопительная часть трудовой пенсии

Работники 1967 г.р. и моложе их должны определиться относительно способа формирования тарифа для накопительной части до 31.12.15г.:

- оставить 6%;

- отказаться для увеличения страховой части пенсии.В первом случае нужно подать соответствующее заявление в ПФР или НПФ до 31.12.15г. При этом средства будут возвращены в ПФР, если НПФ прекратит свою работу по разным причинам. Если же работник не желает делать отчисления на накопительную часть, то на страховую часть пойдет 22%, из которых: 6% – солидарная часть тарифа, 16% – индивидуальная.Размер накопительной части трудовой пенсии регламентируется условиями того учреждения, которому работник доверит управление своими средствами. В случае сотрудничества с государственным ПФ и компанией, управляющей его активами (Внешэкономбанк), ежегодно 1.08 величина накопительной пенсии по результатам инвестиционной деятельности компании корректируется.

Страховая часть пенсии

Страховая часть трудовой пенсии будет рассчитываться по новой формуле лишь у граждан, которые впервые начнут работать в 2015г. Тем, кто имеет трудовой стаж, пенсионные права в 2014г. конвертируют в новый инструмент учета – индивидуальные пенсионные коэффициенты. Величину «годового пенсионного коэффициента» планируется рассчитывать как отношение величины уплаченных работодателем взносов на страховую часть, умноженной на 10% (16%), к величине взносов с максимальной заработной платы, умноженной на 16%. Полученную величину нужно умножить на 10. Таким коэффициентом будет оцениваться ежегодная трудовая деятельность человека.

16% отчислений работодателя будут направлены на страховую часть в случае отказа работником формировать накопительную часть, 10% – в случае подачи заявления в негосударственный пенсионный фонд (НПФ). Для граждан старше 1967 г.р. будет действовать лишь страховая часть пенсии.

Страховая часть будет исчисляться в баллах, исходя из трудового стажа, уровня зарплаты, даты выхода человека на пенсию. Получать социальную помощь смогут лишь те, кто набрал 30 баллов. Минимальный стаж, который предусматривает выплаты пенсии по старости, увеличится до 15 лет. С 2015г. необходимый стаж должен быть 6 лет, ежегодно увеличиваясь. Размер зарплаты, которая облагается страховыми взносами, также будет увеличен до 2,3 средних зарплат вместо нынешнего показателя 1,6.

Тарифы страховых взносов в 2014 г.

Для большинства компаний тарифы страховых взносов остались на уровне 2013г.:

- 22% – отчисляются в ПФР;

- 5,1% – отчисляются в ФФОМС;

- 2,9% – отчисляются в ФСС.С выплат свыше предельной величины базы (624 тыс. руб. с 2014г.) взносы направляются лишь в ПФР (10%) на страховую часть. База рассчитывается с начала года нарастающим итогом по каждому работнику.

Новый расчет пенсии

C 2015 г. в РФ будет введен новый принцип расчета трудовой пенсии, который позволит закрыть «пенсионные дыры». Предполагается, что новоиспеченные пенсионеры с 2015 г. смогут решить указанную проблему без повышения пенсионного возраста, уменьшения выплат или передачи дополнительной нагрузки налогоплательщикам.

Итак, новая система предполагает:

- базовую составляющую – представляет собой государственную гарантию выплат для всех без исключения граждан РФ при наступлении определенного законом возраста или соответствующего трудового стажа.

- страховую составляющую – данная часть зависит преимущественно от добросовестности работодателя (размера уплаченных взносов) и состоятельности государства (экономической ситуации).

- накопительную составляющую – ее размер формируется в добровольном и обязательном порядке, и зависит от воли работника.

Судьба базовой пенсии

Выплаты базовой пенсии будут возложены на Федеральный бюджет. Изначально она привязывается к базовому размеру с ежегодной индексацией 1.04. Размер повышения зависит от роста цен на потребительскую корзину или от уровня инфляции.

Сохранить пенсионные выплаты без поднятия возрастной планки можно посредством индексации выплат. Это зависит от реального возраста при выходе на пенсию. К примеру, работнику, который не оформил пенсию в срок и продолжает работать свыше года, добавят к начисленной пенсии 5,6%, от двух лет – 12%, от трех – 19% и дальше. Легко подсчитать, что выйдя на пенсию позже на 10 лет, нежели положено по возрасту, человек будет получать сумму, большую 2,11 раза.

Негосударственные пенсионные фонды

Почему важно успеть определиться с выбором НПФ до 2015г.? Люди, не обратившиеся в ПФ до 01.01.15г., лишатся 6%, подлежащих на сегодняшний момент отчислению на накопительную часть их трудовой пенсии из взносов работодателя. Они будут автоматически перенаправлены на страховую части пенсии. Тех граждан, кто уже перевел накопительную часть в НПФ или подал заявление о выборе управляющей компании, указанная процедура не коснется.

В условиях, когда средняя доходность инвестиций государственного агента Внешэкономбанка составляет до 9,9%, а уровень инфляции в свою очередь достигает 9,7%, представляется нецелесообразным оперативно переводить свои накопления в негосударственный фонд.

Важно знать:

- Государство будет осуществлять пенсионные выплаты в любом случае, однако их размер зависит от человека.

- Увеличить будущую пенсию в несколько раз можно лишь с помощью накопительной части.

- Фонд нужно выбирать с учетом его доходности и рейтинга надёжности (А++ высшая степень). Можно выбирать фонд ежегодно (к примеру, где процент годовых выше).

- При выборе НПФ следует ориентироваться на организации, работающие в вашем регионе. Иногда придется появляться там лично, поэтому фонд, расположенный поблизости, будет удобен.

- Государство информировано о ваших накоплениях, так как на конец отчетного года фонды отчитываются в ПФР о сумме заработанных для вкладчиков денег.

- Не забывайте, что государственные внебюджетные фонды (ФСФР, ПФР) на страже интересов граждан.Положительным моментом новой пенсионной реформы является вовлечение россиян в судьбу собственного будущего посредством контроля финансов. Возможность выбирать негосударственные пенсионные фонды позволит разумно увеличивать пенсионные накопления.

biznesluxe.ru

Накопительная часть пенсии — описание

Как известно, накопительная часть пенсии – это составляющая трудовой пенсии, которая формируется, когда происходит пенсионное накопление. Это означает, что когда человек делает взносы в ПФР, определенное количество денег записывается в счет накопительной части пенсии. Но у накопительной пенсии есть множество особенностей, которые мы сейчас и рассмотрим.

– Как формируются накопительные пенсии?

– Накопительные пенсии необязательны

– Накопительная пенсия в НПФ

– Порядок получения

– Формула, по которой проводится расчет

– Другие нюансы

Как формируются накопительные пенсии?

Итак, что такое накопительная пенсия, мы разобрались, хотя и лишь поверхностно. Теперь более подробно. Вообще, бывают две части пенсии: страховая и накопительная. Когда человек делает взносы в ПФР, деньги распределяются на обе этих части. Расчет происходит следующим образом:

- 10% попадает на страховой счет;

- 6% – накопительная часть пенсии;

- 6% тратится на содержание нынешних пенсионеров.

Всего человек отдает ПФР по 22% от своей заработной платы каждый месяц. Что касается последних 6%, то эти деньги идут на то, чтобы выплатить пенсии и всевозможные пособия людям, которые уже сейчас получают обеспечение от государства. Конечно, у государства и так есть деньги на то, чтобы обеспечить каждого пенсионера пособием. Но такой расчет вложенных в ПФР средств позволяет в значительной степени снизить нагрузку на бюджет, который и так сейчас немало страдает от еще не закончившегося кризиса. Хотя, порог кризиса, как говорят аналитики, мы уже прошли, так что скоро будет полегче.

Накопительные пенсии необязательны

Действительно, государственный пенсионный фонд дает возможность отказаться от накопительной части пенсии.

От накопительной части пенсии можно отказаться

От накопительной части пенсии можно отказатьсяНо это не означает, что человек будет отдавать в фонд меньше, чем 22% от своей заработной платы. Просто тогда на страховую пенсию будет попадать не 10%, а 16%. 6% на содержание нынешних пенсионеров останутся без изменений. Сегодня есть люди, которые выбирают такой вариант. Руководствуются они тем, что в таком случае их будущая пособие от государства будет больше. Это однозначно лучше, чем делать увеличенные взносы в государственный пенсионный фонд. Также такой выбор хорош тем, что уже не нужно думать о накопительной пенсии – куда и как ее лучше будет потратить. Дело в том, что накопительная часть пенсии предназначена для того, чтобы вкладывать эти средства в какие-то прибыльные дела. Конечно, это делает не сам человек, а его пенсионный фонд. Причем человек может выбрать и негосударственный пенсионный фонд. Преимущество таковых в том, что показатели дохода у них лучше. Если Вы решили отказаться от накопительной части пенсии или перевести ее в НПФ, необходимо написать соответствующее заявление и отдать его в ближайшее отделение ПФ РФ.

Накопительная пенсия в НПФ

Как говорилось выше о накопительной пенсии, ее можно перевести в негосударственный пенсионный фонд. Преимущества такого решения состоят в следующем:

- Больше доход (практически каждый современный НПФ предлагает доходность в разы выше, чем у государственного фонда).

- Большое количество различных программ, которые позволят сохранить и приумножить накопления.

- В любое время можно получить всю необходимую информацию о том, сколько денег осталось на счету, ведь в большинстве НПФ есть пользовательские личные кабинеты в интернете.

- Более эффективное инвестирование благодаря тому, что обычно негосударственный пенсионный фонд доверяет управление инвестированием лучшим управляющим компаниям России и мира.

- Даже когда человеку уже выплачивают полагающееся ему количество денег, деньги все равно продолжают инвестироваться, а это значит, что он будет иметь доход всю жизнь.

- Заключается подробный договор, в котором можно указать самые разные условия.

Как говорилось выше, накопительная часть пенсий переводится в негосударственный фонд очень просто. Для этого необходимо просто написать заявление с указанием реквизитов счета, куда необходимо осуществить расчет.

Порядок получения

Накопительная часть пенсий выдается в следующем порядке:

- Гражданин достигает соответствующего возраста. Это возраст, до наступления которого человек по закону способен к трудовой деятельности. Для мужчин он ровняется 60 годам, а для женщин – 55.

- После этого гражданин обращается к тому страховщику, какого он выбрал – государство или НПФ с заявлением о назначении государственного обеспечения.

- Страховщик, в свою очередь, проводит расчет получившейся накопленной суммы и разделяет ее на весь срок, на протяжении которого человек хочет получать выплаты.

- После этого наступает само получение денег. Каждый месяц человеку приходит его пенсионная выплата.

В принципе, порядок предельно простой и ничего сложного в нем нет. Заявление в данном случае вполне стандартное. В нем указывается ФИО заявителя и, собственно, предмет заявления. Некоторые указывают там еще и трудовой стаж, но подобные данные указывать вовсе не обязательно. Дело в том, что страховщик после подачи заявления самостоятельно проверяет данные относительно заявителя, в том числе и его трудовой стаж.

Формула, по которой проводится расчет

Формула выглядит следующим образом:

Пенсия = сумма накоплений за весь срок работы / срок, на протяжении которого человеку будет приходить его пенсионная выплата

Как видим, трудовой стаж в данном случае играет весьма важную роль. Такое положение вещей обусловлено тем, что именно на протяжении этого самого стажа на государственные счета поступают деньги от конкретного человека. Чтобы понять, насколько велика будет его ежемесячная пенсионная выплата для того или иного человека, необходимо знать, сколько сейчас у него на пенсионном счету, то есть какое количество денег реально он отдал государству за все время работы. Именно от этого, в основном, и зависит, сколько будет составлять его пенсионная выплата. В большинстве случаев это можно узнать в ближайшем отделении ПФ. Если это невозможно, придется проводить расчет самостоятельно. Но расчет этот не такой сложный, как может показаться. Что понять, сколько составляет пенсионная сумма, необходимо взять срок работы, умножить на размер заработной платы и отсчитать 6% от получившегося показателя. Расчет того, сколько составляет пенсионная сумма, может осложняться тем, что человек работал непостоянно или другими факторами. Ожидается, что с 2018 года будет работать интернет-система, где и можно будет узнать необходимые данные.

Другие нюансы

Главный нюанс, связанный с этой темой состоит в том, что все, кто родился после 1967 года, не имеют право на накопительную часть.

Всем, кто старше 1967 года, накопительная пенсия не полагаетсяВсе граждане 1967 года и ранее на протяжении всей жизни накапливают средства, для остальных эта услуга недоступна. Зато те, кто родился до 1967 года, с 2013 года могут выбирать тариф для накопительной части – либо стандартные 6%, либо 2%. Во втором случае страховая часть будет составлять 14%.

Интересно, что с 2013 года довольно мало граждан выбрали второй вариант – большинство осталось на стандартных 6%. Вряд ли стоит ожидать, что в ближайшие два года ситуация изменится. Дело в том, что множество современных пенсионеров, независимо от года рождения, интересуют негосударственные фонды, с помощью которых они могут получать немалый доход. Действительно, дополнительное обеспечение каждый месяц еще никогда никому не мешало. Тем более, если она получается больше, чем государственная, а так бывает очень часто.

Также полезно будет посмотреть вот этот сюжет на телевидении, где рассказывается про накопительную пенсию.

Похожие статьи

pensiyainfo.ru

Как получить накопительную часть пенсии

Всем нам рано или поздно придется столкнуться с такими определениями, как накопительная и страховая части пенсии. Ведь это наша «зарплата» после того как мы уходим на пенсию.

Благодаря несложным формулам можно рассчитать, какая пенсия ждет тебя в будущем. Но для начала нам необходимо разобраться:

- Что это такое: накопительная и страховая части пенсии?

- Как узнать размер вашей страховой части пенсии?

- Как получить эту накопительную часть пенсии?

Страховая часть трудовой пенсии

Как видно уже из названия, этот вид пенсии строится по принципу страхования. Ваш начальник переводит некую сумму на вас и ваших коллег в пенсионный фонд. Этот денежный взнос соответствует вашей зарплате.

После того как наступит пенсионный возраст, каждый месяц вы будете получать выплаты, которые согласованы в договоре с государством. В данном случае им является Пенсионный Фонд России.

Официальная информация с сайта

На сайте Пенсионного Фонда России написана информация, что с 2002 года функционирует пенсионная модель. Там говорится о том, что пенсия человека складывается из того, сколько он проработал, зарплаты, которая начислялась ему до 2002 года и самого страхового взноса.

Также с начала 2010 года существует трудовая пенсия по старости. Она формируется из страховой и накопительной части пенсии. По сути это установленный размер вашей пенсии после отработанного вами определенного количества лет.

На сегодняшний момент — это всего лишь 3610,31 рублей в месяц. Главным условием считается то, что необходимо иметь пятилетний страховой стаж и пенсионный возраст. Для женщин этот возраст должен достичь 55 лет, а для мужчин — 60.

С каждого официального заработка руководителю необходимо перечислять 22% в пенсионный фонд, где идет распределение. Граждане, родившиеся после 1967 года, получат эти 22% так: 16% уходят на страховую часть, а 6% — на накопительную. А тем, кто родился до 1966 года, все эти проценты начисляться только на страховой счет.

В фонде на всех застрахованных лиц заведены персональные лицевые счета, куда начисляются проценты от руководства.

Процедура начисления пенсии

Итак, формула, по которой можно определить вашу страховую часть пенсии, выглядит вот так:

СЧ = ПК / Т + Б

Выясним поподробнее, что же это все означает.

СЧ — это и есть ваша страховая часть.

ПК — это пенсионный капитал, который вы собрали за все года вашей трудовой деятельности.

Т — это время, которое необходимо было ждать для того, чтобы вам заплатили трудовую «зарплату» по «возрасту».

В 2012 году это было 216 месяцев или же 18 лет, а вот начиная с 2013 это уже 228 месяцев, что составляет 19 лет.

Б — это установленная сумма страховой части, которая насчитывается в виде 3610,31 рублей.

Образец вычисления страховой части пенсии

Сразу же посчитаем страховую часть заработка для людей старше 1966 года.

Допустим, с 2002 по 2012 год каждый месяц вы зарабатывали 10 000 рублей. За весь этот период это составило 1 200 000 рублей. 264 000 рублей – это те 22%, которые начислял ваш начальник в пенфонд. А теперь к ним нужно прибавить 3610,31 рублей. И не забываем разделить на время (216 месяцев). Итого получаем 4832,53 руб.

Взглянув на это все можно ужаснуться от количества цифр. Однако это не так сложно потому, что вам нужно всего лишь разделить ваш персональный счет в фонде на 216 или на 228 месяц и приплюсовать к этой сумме 3610 рублей. А сложность в том, что вам самому необходимо вычислить все свои заработки, прибавки и т.д.

Накопительная часть трудовой пенсии

Давайте теперь разберемся с этой частью вашей оплаты. Здесь высчитать свою часть пенсии намного легче, чем страховую. Ее формула:

НЧ = ПН / Т

Понятно, что НЧ — это и есть наша накопительная часть заработка.

ПН — пенсионное накопление. Это индивидуальный счет, с которого человеку будет назначаться накопительная пенсия.

Т, как мы уже знаем, —- это время, точнее, месяцы предполагающего периода выплаты.

До 2014 года лицам, которые были младше 1967 года рождения, начисления с официальной зарплаты на накопительную часть составляли 6%.

Люди, которые родились до 1967 года, не будут иметь накопительную часть пенсии.

К сожалению, с начала 2014 года 6% упали до 2%, а остальные 4 % отошли в страховую часть.

Достаточно узнать сумму накопительной части на вашем счете и разделить ее на 216 (или 228) месяцев. Вы получите ежемесячную денежную сумму на накопительную часть.

Итак, если с 2002 по 2012 год ежемесячная ваша зарплата была 10 000 рублей, то общая составляет 1 200 000 рублей. Значит, 6% от этой суммы = 72 000 рублей. А потом эту сумму нужно разделить на 216 месяцев и вы получите 333 рубля.

Обратите внимание, что на эту же сумму уменьшится ваша страховая часть. Вы обретете ту же денежную сумму, что и гражданин, который родился до 1967 года. Тогда вы спросите, а где же между ними различие? Накопительной частью человек сможет располагать самостоятельно, но при этом вы имеете несколько ограничений.

4 ограничения для получения накопительной пенсии:

- Вы можете забрать всю сумму сразу, только если она меньше пяти процентов от всей суммы страховой.

- Вы можете дополнять свою пенсию из собственного кармана.

- Вы можете решить, в течение скольких лет вам будет выплачиваться эта часть пенсии. Но это должно быть больше десяти лет.

- После вашей смерти всю не полученную накопительную часть унаследуют ваши родственники или же другие люди, которые указаны в завещании.

В 2015 году вся эта неразбериха с формулами, процентами, надбавками наводит на мысль, что очень сложно подсчитать сумму страховой и накопительной части пенсии.

Все равно служащие Пенсионного Фонда России самостоятельно высчитывают вашу пенсию по своим правилам и инструкциям, которые известны только им. И все вышеуказанные формулы и расчеты лучше изучать чисто теоретически.

Основная информация для запоминания

Итак, подводя итоги из всего вышеперечисленного вам необходимо запомнить, что страховая часть оплаты складывается из установленной части, которая составляет 3610 рублей, и 22%, которые начисляет ваш руководитель в пенсионный фонд ежемесячно.

Это все подсчитывается при помощи формул и коэффициентов. А накопительная часть трудового оклада только для тех физических лиц страны, которые родились уже после 1967 года. Им она начисляется из формальной заработной платы. Также вы можете вносить дополнительную сумму самостоятельно.

Сохраните статью в 2 клика:

Ответ на Ваш вопрос, возможно, находится здесь

passus.ru

Что это такое накопительная пенсия и как выбрать НПФ из рейтинга

Я не сильно рассчитываю на материальную помощь государства в старости, но отказываться от возможного дополнительного источника дохода тоже не собираюсь. В 2013 году наше государство поставило своих граждан перед непростым выбором. Каждый гражданин должен определить какая часть пенсии для него лучше — страховая или накопительная. А выбор, на самом, деле не так прост. Оценить перспективу очередной пенсионной реформы на 20-30 лет сможет даже не каждый экономист. Давайте попробуем поэтапно разобраться в этом вопросе.

Содержание:

Из каких источников выплачивается пенсия?

Доходность моих инвестиций за 2017 год составляет около 30% годовых, ознакомиться с последними новостями моих вложений можно в еженедельных отчетах. Рекомендую каждому читателю пройти обучение на курсе ленивого инвестора. Первая неделя абсолютно бесплатная. ПодробнееДля того чтобы сориентироваться в выборе, следует разобраться, из каких составляющих складывается пенсия. До настоящего времени пенсия формировалась из 3-х составляющих – базовой, страховой и накопительной. Рассмотрим отдельно каждую.

Базовая часть пенсии – стандартная составляющая пенсии. Граждане молодого возраста после последней реформы получают базовую часть и составляющую накопительную. Лица старшего возраста – страховую и базовую. До 2005 года базовая часть средств финансировалась за счет единого социального налога, а позже – за счет сниженной 20% ставки ЕСН. Фактически, выплаты идут из бюджета и мало зависят от собираемости отчислений. В этом и заключается государственная гарантия выплаты пенсии, чиновника обещают довести размер базовой части пенсии до уровня прожиточного минимума.

Сейчас размер базовой части равен 3935 рублям. При стабильном финансовом состоянии государства она регулярно индексируется. Таким образом, нынешним пенсионерам приходится выживать благодаря наличию страховой и накопительной составляющих пенсии.

Страховая часть пенсий

Страховая часть пенсии работает по страховому принципу – событием является наступление права на пенсионное обеспечение, в роли страховщика выступает Пенсионный фонд России. Эта часть пенсий формируется за счет отчислений организаций-работодателей. Чем больше будут отчисления, тем больше размер будущей пенсии. И в этом смысле становится понятным содержание социальной рекламы относительно «белой» зарплаты – в ПФ отчисляется 22% годового фонда заработной платы работников. Кроме того, страховая часть ежегодно подлежит индексации, размер которой не может быть меньше инфляции.

Основным условием получения страховой части пенсии сегодня является наличие трудового стажа не меньше 6 лет. К 2025 году планируется поэтапное увеличение до 15 лет. Размер выплачиваемой страховой части пенсии зависит от суммы, накопленной на персонифицированном «пенсионном» счете.

Накопительная часть

Принципы формирования накопительной части пенсии существенно отличаются от остальных составляющих пенсии. Для этого существуют отчисления, составляющие с 2014 года 2% от фонда заработной платы в случае, если будущий пенсионер не определился с инвестиционным портфелем управляющей компании или не перевел свои накопления в негосударственный пенсионный фонд (НПФ). Для тех же, кто в 2013 году определился, отчисления могут составлять 2% или 6% на их выбор. Обязанность уплаты этих взносов возложена на организацию работодателя. Собственно, все отчисления и на накопительную и на страховую часть уплачиваются единым платежом. Для того чтобы обеспечить себе повышенный размер пенсии, любой человек может участвовать в программе софинансирования пенсии, уплачивая в пенсионный фонд дополнительные суммы.

Выплаты накопительной части производятся по достижении работником пенсионного возраста. При этом каждый гражданин может увеличить ежемесячную выплату, выйдя на пенсию позже регламентируемого срока. Дело вот в чем — в пенсионном законодательстве существует такое понятие, как ожидаемый период выплаты, равный 228-и месяцам. При более позднем выходе на пенсию этот период сокращается, и накопленная сумма делится уже не на 228 месяцев, а на меньшее количество. Тем самым пропорционально увеличивается ежемесячная выплата. Кроме того, ежемесячную пенсию можно увеличить и сократив период до 10 лет. Как только пенсионер получит всю накопленную сумму, ежемесячные выплаты накопительной составляющей пенсии прекращаются, остаются только выплаты базовой и страховой. Если пенсионер не успеет получить полностью сумму накопительной части пенсии, то остаток может быть получен родственниками после его смерти. Таким образом, сумма накопительной части пенсии передается по наследству.

Что лучше страховая или накопительная пенсия?

Самое интересное из жизни автора блога читайте в Телеграм-канале. Подпишись, чтобы быть в курсе.Перейдем к главному вопросу: «Какая пенсия лучше – страховая или накопительная?». Оба вида имеют различные способы формирования, накопления и выплаты. Оба вида могут иметь различные индивидуальные размеры, зависящие только от заработка будущего пенсионера. А самым большим различием является то, что страховой частью гражданин управлять не может, в то время как накопительная часть этих ограничений лишена. Ее можно оставить как есть, можно увеличить путем дополнительных отчислений и сокращения сроков выплаты. Ее даже можно инвестировать и получить, в случае удачного выбора инструмента, дополнительное увеличение пенсии. Об этом поговорим подробнее.

Пенсионные инвестиции – что это?

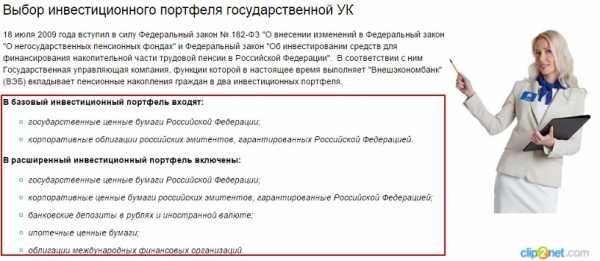

Мало кто из будущих пенсионеров знает, что средства, направляемые на формирование накопительной части пенсии, можно инвестировать. Если пенсионер не совершает со своей пенсией никаких действий, по умолчанию она поступает на счета государственной управляющей компании, занимающейся их размещением – «Банка развития и внешнеэкономической деятельности» или «Внешэкономбанка». Недостатком такого инвестирования является ограничения, установленные государством на перечень возможных инструментов, что снижает его эффективность и, следовательно, доходность инвестиций вряд ли поднимается выше инфляции. Ниже привожу скрин с оф. сайта ПФ (pfrf.ru).

У пенсионера также есть возможность инвестировать свои пенсионные накопления в частные управляющие компании, которые обладают более широкими полномочиями в части выбора финансовых инструментов (например, гособлигации или акции российских предприятий).

Управляющие компании отбираются и регулируются Пенсионным фондом России, вплоть до страхования ответственности и регулярной отчетности. Количество УК едва превышает пятьдесят. Управляющие компании, как правило, предлагают на выбор несколько инвестиционных портфелей, каждый из которых доступен для инвестирования накопительной части пенсии.

Еще одним объектом отношений в сфере пенсионного обеспечения являются негосударственные пенсионные фонды, похожие по функциям с Пенсионным фондом России. Отличие УК от НПФ заключается в том, что выбрав управляющую компанию, пенсионер остается на учете в Пенсионном фонде России (ПФР), а управляющая компания управляет пенсионными средствами на фондовом рынке. Пенсионный фонд осуществляет только учет средств. Для участия в негосударственном пенсионном фонде гражданину необходимо сняться с учета в ПФР и стать на учет в НПФ. Далее, по аналогии с ПФР, средства передаются под управление управляющих компаний, которых у НПФ может быть несколько.

Как выбрать НПФ или управляющую компанию

Желание увеличить будущую пенсию толкает многих потенциальных пенсионеров на переход в негосударственные НПФ. И такой выбор вполне оправдан, так как рынок НПФ довольно жестко регулируется государством.

Но разница между НПФ может быть значительной, а возможность перейти из одного фонда в другой предоставляется только раз в год. Поэтому при выборе НПФ следует учитывать ряд довольно важных факторов:

- дата создания НПФ;

Чем дольше срок жизни фонда, тем выше надежность. Если фонд пережил катаклизмы и кризисы последних лет – есть надежда, что он сможет противостоять потрясениям и в дальнейшем.

- перечень учредителей;

Наиболее надежными учредителями фонда являются предприятия реального сектора экономики, топливно-энергетического комплекса, горнодобывающей промышленности или банковской сферы. Точную информацию подобного рода можно получить в налоговой инспекции, запросив платную выписку ЕГРЮЛ.

- наличие в организации-учредителе профсоюзной организации, контролирующей, со своей стороны, деятельность фонда;

- количество застрахованных;

Чем больше, тем лучше. Информацию можно получить на сайте НПФ.

- история доходности НПФ за весь период деятельности;

Слишком большая цифра может оказаться обычным рекламным ходом, особенно если она сочетается с небольшим количеством застрахованных. Точную статистику НПФ нужно смотреть на сайте Банка России.

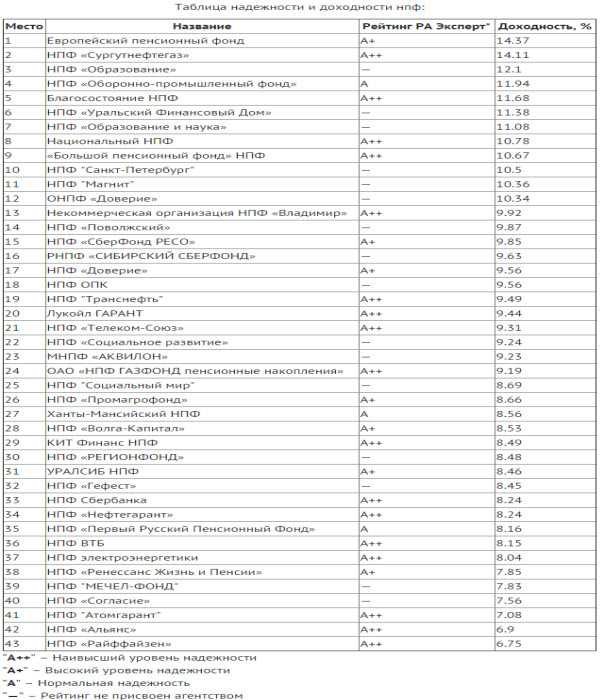

- рейтинг НПФ по данным независимых рейтинговых агентств;

Лучше выбирать НПФ среди фондов с рейтингом РА Эксперт не ниже А+. Рейтинги для анализа НПФ можно найти на оф. сайте РА эксперт http://raexpert.ru/ratings/npf/ и сайте ratingnpf.ru.

- публикация на официальном сайте НПФ информации, подлежащей обязательному размещению в соответствии с нормативными документами, в частности Федеральным законом №75-ФЗ;

- репутация НПФ;

Для сбора подобной информации можно просмотреть отзывы клиентов, посетить тематические форумы. Возможно, такой форум присутствует и на ресурсах самого НПФ;

- наличие качественной обратной связи и сервисов для клиентов.

Идеальным вариантом является личный кабинет на сайте фонда, где предоставляется вся информация, касающаяся движения средств клиента.

Использование указанного алгоритма выбора НПФ, как минимум, снизит шансы попасть на мошенников, которые уже начали появляться в этой сфере.

Как перевести свои накопления в НПФ или управляющую компанию

Процедура перевода пенсионных накоплений в НПФ или управляющую компанию не представляет особых сложностей. Для обоих вариантов понадобятся паспорт и карточка СНИЛС.

Чтобы перевести накопительную часть пенсии в НПФ или УК нужно до 31 декабря посетить офис компании и подписать договор. После этого нужно написать заявление в ПФР на перевод средств в НПФ, в котором указать данные договора с НПФ. Далее всеми вопросами перевода будут заниматься сотрудники выбранного фонда.

Накопительная пенсия в 2016 году последние новости

В начале декабря 2015 года Путин подписал указ о продлении заморозки накопительной части пенсии в 2016 году. Это означает, что в 2016 году все отчисления из фонда зарплат граждан будут идти в страховую часть пенсии. Говоря простым языком, в стране кризис и ПФР в настоящий момент не может позволить отпустить накопительную часть на фондовый рынок, деньги нужны на выплаты действующим пенсионерам. Не смотря на продление моратория, срок в который граждане должны определиться с судьбой накопительной части пенсии пока не продлен. Поэтому лучше не ждать 1 января 2016 года и заняться выбором НПФ, как можно быстрее.

Я сейчас зимую на Шри-Ланке, поэтому уже не смогу посетить в 2015 году ПФР, однако есть большая вероятность, что чиновники продлят срок выбора НПФ для граждан до конца 2016 года, как продлили заморозку накопительной части пенсии. В этом случае планирую перевести свои пенсионные накопления в НПФ и дополнить эту статью личным опытом.

В статье я специально воздержался от рекомендации конкретного НПФ, пускай каждый сам решает где содержать свои пенсионные накопления. По сути выбор стоит между доходностью и надежностью. Конечно, более надежно выглядят окологосударственные структуры, но сейчас на рынке пенсионных услуг достаточно надежных и профессиональных игроков из негосударственного сектора, способных сохранить и преумножить наши будущие пенсии.

Всем высокой пенсии!

Хочешь быть в курсе ленивых новостей блога? Подпишись!

smfanton.ru