Что значит «заморозили»? Куда делись ваши пенсионные накопления

Россияне в штыки встретили реформу, грозящую резким повышением пенсионного возраста. Попутно выяснилось, что многие граждане не понимают, как сейчас устроена пенсионная система России.

Давайте частично восполним эти пробелы и разберемся, что происходит с так называемой накопительной частью вашей пенсии. Многие знают, что она «заморожена». Но что скрывается за этим непонятным словом?

В чем разница между видами пенсии?

В России существует два вида пенсии — социальная и трудовая. Социальная пенсия — базовая, ее платит государство, а величина зависит от льгот и региона проживания.

Взносы на трудовую пенсию за граждан делает работодатель. Тут все устроено гораздо сложнее. В 2002 году в результате пенсионной реформы трудовую пенсию раздели на две части — страховую и накопительную.

В первоначальной редакции закона «Об обязательном пенсионном страховании» было указано три возрастные группы, две из которых должны были создавать накопительную часть. В 2004 году пенсионную реформу еще слегка подрихтовали. В итоге всех работающих граждан поделили на две группы. Одни формировали накопительную часть пенсии, другие — 1966 года рождения и старше — нет.

Все шло хорошо до 2014 года, когда российская экономика попала в сложное положение из-за обвала цен на нефть, а дыра в балансе ПФР стала зияющей. На этом фоне правительство решило накопительную часть трудовой пенсии заморозить.

Что значит «заморозили накопительную часть»?

Многие граждане полагают, что заморозка накопительной части пенсии обозначает ее конфискацию. Это не так.

С 2002 года все официально работающие россияне отчисляют 6% заработка в накопительную часть пенсии. До 2015 года эти средства формировали и увеличивали собственный пенсионный капитал каждого гражданина. После 2014 года эти деньги уходят на выплаты текущих пенсий пожилым людям.

Однако накопленная пенсия, в которую россияне перечисляли деньги с 2002 по 2014 год, никуда не исчезла. Она является собственностью гражданина и по закону будет выплачена ему после наступления пенсионного возраста.

Таким образом, накопительная часть пенсии оказалась «замороженной» по состоянию на 2014 год. Никаких новых поступлений в нее со стороны работодателей с тех пор не происходит.

При этом все работающие россияне продолжают платить 6%, которые, по сути, превратились в новый налог.

Как найти эти деньги?

Ваша накопительная часть пенсии может находиться в двух местах:

1. Пенсионный фонд России, если вы «молчун», то есть не переводили пенсию в негосударственный пенсионный фонд. Этими деньгами управляет Внешэкномбанк, и они приносят гражданам инвестиционный доход. Так, в 2017 году доходность пенсионного портфеля ВЭБа составила 7,9%, это втрое выше инфляции.

Чтобы узнать, сколько денег у вас в накопительной части пенсии, зайдите на портал «Госулуги» и получите услугу «Извещение о состоянии лицевого счета ПФР». Если вы не зарегистрированы на «Госуслугах», то о состоянии своего пенсионного счета можете узнать лично в территориальном отделении ПФР или МФЦ.

2. Негосударственный пенсионный фонд, если вы перевели туда свою накопительную часть пенсии. В этом случае с деньгами работает управляющая компания данного НПФ, и это также приносит вам доход. Например автор этой заметки в 2013 году перевел свои пенсионные накопления в один из крупных НПФ и теперь всю информацию о состоянии накопительной части песни получает из этой организации.

А если я не знаю, где моя пенсия?

Эта информация есть в извещении о состоянии лицевого счета , который вы получите на портале «Госуслуг», в отделении ПФР или МФЦ.

А могли мою пенсию без меня куда-то перевести?

Теоретически, да. В соцсетях то и дело появляются сообщения о том, что по квартирам доверчивых россиян ходят «активисты — сборщики подписей». Они предлагают подписать какую-то важную петицию, например, за отмену повышения пенсионного возраста, но при этом требуют от подписантов указать свои паспортные данные и СНИЛС. По слухам, затем такие данные используются, чтобы без разрешения перевести пенсии граждан из ПФР в НПФ.

Вполне вероятно, это выдумки, но все-таки будьте бдительны! Не передавайте свои личные данные случайным людям, это может стать причиной больших проблем.

Могу я перевести свою пенсию из ПФР в НПФ?

Можете. Вы даже можете переводить свою пенсии из одного НПФ в другой. Однако есть важный нюанс: переводить свои накопления стоит только спустя 5 лет после того, как был выбран текущий пенсионный фонд. Иначе сгорит весь накопленный инвестиционный доход, который для вас заработал НПФ.

Проще говоря, в 2018 году без потери дохода могут поменять пенсионный фонд только те, кто выбрал свой текущий фонд в 2013 году или ранее.

Как я могу получить свою накопительную пенсию?

Существуют срочный и бессрочный способы выплат накопительной части пенсии. В свою очередь, срочная схема делится на:

Единовременную выплату. Это предполагает уплату одним платежом всех накопленных в НПФ или ПФР средств;.

Ежемесячные платежи в течение срока, определяемого пенсионером.

Бессрочный способ предполагает дополнительную прибавку к пенсии до конца жизни человека. Сумма прибавки определяется путем деления объема накопительной части пенсии на 216.

Откуда такое странное число? Текущее законодательство предполагает, что после выхода на пенсию человек проживет еще 18 лет. Умножим на 12 (число месяцев в году) и получим 216. Но если человек живет дольше, то прибавка не аннулируется и продолжает выплачиваться уже не из накопительной части пенсии.

А эти деньги наследуются?

Да. Законом четко определены лица, имеющие право на такое наследство.

Существует два варианта наследования средств пенсионных накоплений:

по заявлению застрахованного лица

без заявления, то есть по нормам действующего закона

Второй вариант предполагает выплату средств согласно определенной последовательности:

в первую очередь — детям, супругу, родителям умершего

во вторую очередь — братьям, сестрам, внукам, бабушкам и дедушкам

В данном случае не имеет значения возраст и трудоспособность правопреемников. Деньги распределяются в равных долях наследникам каждой очереди. Родственники второй очереди имеют право на выплату только при отсутствии первостепенных.

За выплатой денежных средств необходимо обращаться в течение полугода со дня смерти застрахованного лица. При более позднем обращении срок можно восстановить через суд.

Хочешь понять, что происходит на самом деле?

Читай канал «Ясно Понятно».

Просто и доходчиво — о самых важных новостях в обществе, политике и экономике. Без лишних слов расскажем о том, кто виноват и что делать.

www.anews.com

«Держитесь там». Куда делись ваши пенсионные накопления

Правительство в очередной раз перекраивает пенсионную систему, оправдывая это ухудшением экономической и демографической ситуации. Обязательные пенсионные накопления фактически отменены для тех, кто не успел написать заявление, – в будущем их предлагается сделать добровольным делом каждого гражданина. А денег на повышение пенсий нет, сообщил россиянам премьер-министр Дмитрий Медведев, после чего пожелал «здоровья и хорошего настроения». Очередная реформа коснется миллионов россиян: пенсионные накопления формируются у 81 млн человек (данные на конец прошлого года). Чтобы окончательно не запутаться в происходящем, Slon Magazine подводит промежуточный итог изменений с пенсионными накоплениями тех, кому сейчас 30–40 лет.

Как было до сих пор?

Помимо зарплаты, работодатель платит за каждого сотрудника взносы в Пенсионный фонд в размере 22% от суммы зарплаты. В теории это те деньги, которые человек заработал себе на старость и которые он начнет получать, когда достигнет пенсионного возраста. Из них 16% – это страховая часть пенсии, а 6% – накопления. Начиная с 2002 года каждый россиянин мог распоряжаться этими 6% по собственному усмотрению: доверить государственному Внешэкономбанку (ВЭБ) или негосударственному пенсионному фонду (НПФ).

Эта схема работает для граждан, родившихся в 1967 году или позже, которые успели написать заявление о взносах в накопительную часть. Срок подачи заявлений истек 31 декабря 2015 года.

Что с остальными?

Если вы родились до 1967 года или не успели подать заявление на накопительную часть, все 22%, которые ваш работодатель отчисляет в Пенсионный фонд РФ, идут на выплаты нынешним пенсионерам. Никакие 6% на отдельный счет не откладываются, а ваша пенсия целиком будет зависеть от возможностей ПФР на день выхода на заслуженный отдых, а также от того, что вы успели скопить самостоятельно.

Сколько пенсионных денег я накопил?

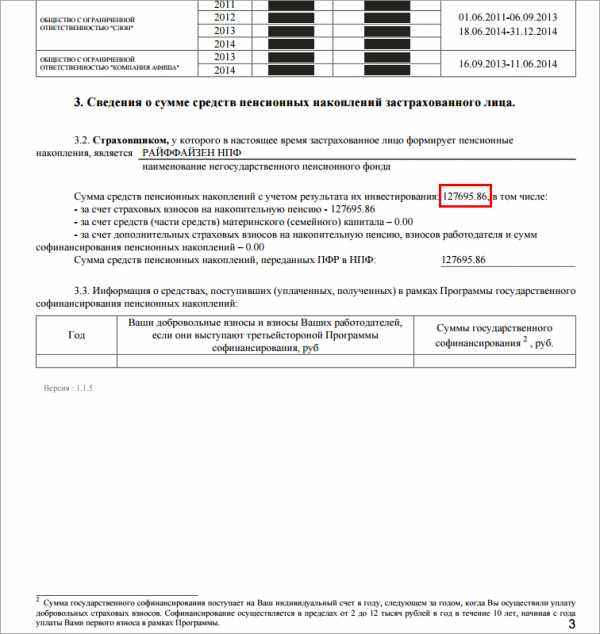

Данные можно запросить через сайт gosuslugi.ru. Услуга называется «Получение информации о состоянии индивидуального лицевого счета». После запроса вы получите электронное извещение с историей пенсионных отчислений на всех местах работы, сумма баллов, которые будут использоваться для исчисления страховой части пенсии. Вам нужно найти пункт, где указана «сумма средств пенсионных накоплений с учетом результатов их инвестирования». Это деньги, которые работодатели перечислили в обязательную накопительную часть пенсии (те 6%). Также сюда входят дополнительные отчисления работодателей сверх обязательных по закону (таких обычно ни у кого нет).

Как найти в извещении сумму своих пенсионных накоплений (обведена в красную рамку).

Кто владеет моими пенсионными накоплениями?

Фактически – государство. Сначала накопления поступают в федеральный бюджет в виде его доходов, затем уже в виде расходов идут в Пенсионный фонд РФ, где распределяются по индивидуальным счетам застрахованных граждан.

Как я могу повлиять на их судьбу?

republic.ru

Куда делись наши пенсии?

Министр финансов Антон Силуанов взъерошил народ своими заявлениями. Ведь святого коснулся — пенсий. Средства, которые граждане (точнее, за них их работодатели) перечислили в негосударственные пенсионные фонды в 2014 году, по словам министра, им никогда не вернутся. Они уже потрачены. Речь идет о 243 млрд. руб.

— Никто не собирался эти деньги возвращать, потому что эти деньги пошли на Крым, на принятие антикризисных мер. Сейчас пока еще ресурс этот есть, (и этот ресурс) скорее всего, пойдет на поддержку программы социально-экономического развития Крыма и Севастополя, — сказал Силуанов.

Министр финансов этими словами реагировал на слова другого министра, экономического развития Алексея Улюкаева, который потребовал, чтобы эти средства вернулись:

— Я до сих пор глубоко убежден, что те 243 млрд руб. накопительных пенсий, которые были заморожены, мы должны отдать тем негосударственным пенсионным фондам, которые пройдут акционирование и проверку регулятора, и что застрахованным лицам все должно быть компенсировано, — сказал Улюкаев.

Силуанов добавил, что выпад Улюкаева — это «непросчитанное решение».

Никто вообще ничего не понял из этой министерской перебранки. А что, наши пенсионные накопления были заморожены? А мы-то и не знали! И что, мы эти деньги потеряли? А сколько это для меня конкретно? Насколько моя пенсия будет меньше? Министрам нашим надобы все же научиться говорить с народом на языке народа. Особенно когда министры (шире — государство) берут у людей деньги, как-то там их тратят, а отчитываться за то, что взяли, не желают. Видимо, существуют по принципу «что в бюджет упало, то для вас, налогоплательщик, пропало».

Что ж, если министры не в состоянии отвечать на простые вопросы, этим придется заняться «Комсомолке» — с помощью экономиста Никиты Кричевского и директора Института социальной политики Сергея Смирнова.

Что это значит, «заморозили средства в НПФ за 2014 год»?

Есть государственные пенсионные фонды и негосударственные (НПФ). Негосударственные появились в начале «нулевых» годов, чиновники всячески агитировали народ переводить туда пенсионное обслуживание. Дескать, ваши деньги не будут там лежать мертвым грузом, а пойдут на развитие экономики, будут работать, и вы же, в конце концов, больше прибавку к пенсии получите. Но речь идет только от тех людях, кто родился в 1967 году и моложе.

Прошло почти 15 лет. И вдруг государству не понравилось, как НПФ работают. Заговорили о «тотальном воровстве». Подлинная причина может быть иной. Все средства, которые люди перечисляют в эту пенсионную систему как бы на свою будущую старость, на самом деле государство тратит на выплаты нынешним старикам. Из чего платить будущие пенсии ныне работающим, непонятно. Дефицит Пенсионного фонда — где-то 300 млрд. руб. Чтобы залатать эту дыру, денег ныне работающих не хватает. Вот и решило государство посмотреть, а что в НПФ. Оказалось, что туда граждане (при том, что в НПФ пойти решились немногие) только за 2014 год перечислят 243 млрд. руб. Неплохо, решило государство.

И в сентябре 2013 года было принято решение: деньги, которые граждане перечислят в НПФ за 2014 год, фонды не получат. Они окажутся у государства. Государство вернет потом эти деньги, но только тем фондам, которые акционируются.

— Чиновники сказали, что если фонд станет акционерным обществом, он будет прозрачным, белым и пушистым, поэтому всех призвали акционироваться, — говорит Смирнов.

Кричевский был возмущен такой постановкой вопроса еще тогда, осенью: в других странах опыты с акционированием пенсионных фондов ничего не дали, и вообще, почему государство должно приказывать фондам, в какой форме собственности им быть:

— НПФ — не коммерческая структура, а социальная, изначально не нацеленная на получение прибыли. Провальный чилийский опыт, когда в стране были созданы НПФ в форме АО (по совету «чикагских авторитетов» во главе с Милтоном Фридманом), видимо, нашей бюрократии не указ. Не исключаю, впрочем, что они о чилийском опыте либо не знают, либо толком не разобрались, — говорит Кричевский.

Так вернет ли эти деньги государство?

Улюкаев уверяет, что такое обещание было. Силуанов утверждает, что нет, и что с самого начала государство просто забрало эти средства себе, чтобы ими покрывать дефицит государственного пенсионного фонда и другие дыры в экономике. Но Кричевский готов засвидетельствовать: о возврате речи не было. Действительно, в этом вопросе нет никакой ясности, сетует Смирнов. Говорилось о том, что НПФ вместо денег получат получат некие «баллы». Баллы — это обязательство государства выплатить столько-то денег человеку, когда он пенсионером становится. Но что такое балл в рублях? Цена балла определяется каждый год правительством и зависит от того, какая экономическая ситуация в стране, рассказывает Смирнов. То есть будущий пенсионер зависит от того, хорошо министры экономики и финансов сработали или плохо. Это странно: сам человек может трудиться как Стаханов, а министр — так себе, и все равно человек мало получит.

Впрочем, балльная система еще не заработала, и как она будет работать, никто не понимает, говорит Смирнов.

Так сколько я лично потеряю в рублях?

Институт Гайдара провел исследование, согласно которому потеря «среднего» клиента НПФ — это 22 тыс руб. за весь 2014 год. Эта цифра близка к реальности, признает Смирнов. Но насколько именно уменьшится будущая пенсия, сказать невозможно.

Уточним: пострадали деньги, которые идут в накопительную часть пенсии. Напомним, что будущая пенсия делится на две части — страховую и накопительную. Страховая — это некий минимум, который человек будет получать все равно, исходя из его зарплаты, стажа и так далее. Накопительная — то, что он накопил сверх этого.

Если вы — клиент государственной пенсионной системы, вы не можете, выйдя на пенсию, получить сразу все накопленное. Скажем, вам 65 лет. Государство говорит: вы должны теоретически дожить до 85 лет («возраст дожития»), поэтому все, вами накопленное, мы делим на 20 лет и платим помесячно малыми долями. «А если я умру раньше»? — «Н у что же, деньги сгорят». В НПФ чаще всего накопленное выплачивают сразу. Поэтому простым ответом был бы тот, что ваши накопления просто стали меньше на 22 тыс. руб. Но государство через балльную систему, о которой уже говорилось, обещает часть возместить, но не в накопительной части, куда оно лезть не может, а в страховой. А поскольку никто не знает цены балла, не знает, устоит ли вообще эта система до момента, когда сегодняшний молодой человек состарится, говорить о потерях в точных цифрах бессмысленно. «Что наверняка, так это то, что люди понесут потери от инфляции, ведь никто не собирается средства, перечисленные в НПФ в 2014 году, индексировать на рост цен», — говорит Смирнов.

Еще раз поясним — речь идет о тех, кто родился в 1967 году и моложе. Ну а если вы вообще не переводили свои деньги в НПФ (были так называемым «молчуном» — когда ваша накопительная часть пенсии автоматически переводилась под управление государственным ВЭБом), то и беспокоиться не о чем.

Вот и экономист Кричевский считает, что паниковать-то не надо: во-первых, государство у нас остается социальным и когда видит, что народ недоволен, находит способ залить недовольство деньгами. Пока недовольства нет, ведь у нынешних пожилых россиян пособия, несмотря на дефицит пенсионного фонда, только растут, а будущие пенсионеры пока что получают реальную зарплату и если бедствуют, так только в мыслях. Во-вторых, не так уж плоха ситуация в экономике. Инфляция скорее всего будет падать, говорит Кричевский, цены на нефть, напротив, расти, так что к условному 2025 году решение найдется.

Плохо, конечно, что Россия так и не собирается строить прозрачную пенсионную систему, но это беда не только России. Страны «старых» демократий столкнулись с тем, что система, придуманная еще канцлером Германии Отто Бисмарком в начале ХХ Века (это когда работающие платят пенсионерам), перестает работать, Потому что люди стали дольше жить. А страны вроде Китая формируют пенсионную систему с нуля, в час по чайной ложке наделяя правом на пенсию сначала одних, потом других. Россия унаследовала советскую систему пенсий, которая не может работать в новой экономической формации, и реформировать которую не так-то просто. Проще сделать было бы ее с чистого листа, как в том же Китае, но наш лист, увы, не чист.

ТЕМ ВРЕМЕНЕМ

Глава Минфина сам себя опроверг

— Появились заявления, что правительство тратит деньги накопительной части пенсий будущих пенсионеров. Это абсолютно неправильно. Граждане ничего не проиграют, они получат те же самые средства на свои счета, которые будут формировать в будущем пенсию работающим гражданам. Правительство РФ никогда не мыслило и не собиралось тратить деньги пенсионеров, — заявил вчера Антон Силуанов.

Министр пояснил: то, что граждане передавали в накопительную часть пенсии, окажется в страховой части, поэтому люди ничего не потеряют. А на расходы, не связанные с пенсиями, пошли те деньги, которые Пенсионный фонд сэкономил на трансфертах. Что это значит? Пенсионный фонд получает деньги от работодателей и граждан, и, если человек состоит в НПФ, перечисляет эти деньги туда. В этом году средства заморожены, и Пенсионный фонд ничего в НПФ не перечисляет. И вот эти деньги правительство потратило «на текущие цели». Но это значит, что министр сказал ровно то, что и днем ранее. Только слова иначе расставил. Теперь он признает: да, пенсионные деньги ушли, но правительство все возместит. Потом. Вот такое «опровержение» — так, чтобы уж всех окончательно запутать.

www.kp.ru

Куда пропала накопительная пенсия?

На днях в Госдуму был внесён законопроект о необходимости информировать граждан о возможных финансовых потерях при переводе накопительной пенсии из одного пенсионного фонда в другой.

В соответствии с действующим законодательством это происходит при досрочном переводе накоплений. Правительство поддержало законопроект.

Как показала статистика, в стране уже появилась значительная группа людей — в основном молодых, — готовых активно участвовать в формировании своего пенсионного капитала (к чему нас призывает правительство), но при этом не готовых не только отслеживать постоянные новации в запутанной пенсионной системе, но даже прочитать договор, который подписывают. В результате многие оказались не в курсе «нюансов» пенсионного законодательства. В общем, уроки «МММ» прошли мимо — по молодости лет. А ведь наш Пенсионный фонд с его солидарным принципом (когда отчисления работающих идут на пенсии нынешних пенсионеров) — в каком-то смысле тоже пирамида. Пока взносов больше, чем выплат, она устойчива, когда выплат станет больше, чем взносов (а это неминуемо произойдёт с сокращением числа легально работающих и их реальных доходов и увеличением числа пенсионеров) — без вливаний это будет грозить обрушение системы пенсионного страхования.

В этом смысле накопительной пенсии была уготована иная роль: она должна была принадлежать тем, кто её формирует, инвестироваться, прирастать доходом и когда-нибудь стать дополнительным подспорьем пенсионерам. Но, как мы помним, в 2014 году пополнение накопительной пенсии было заморожено. Это означало, что все отчисления, которые должны были пойти на накопительный пенсионный капитал… пошли в страховую часть пенсии. Которая у нас — солидарная, то есть тратится на нынешних пенсионеров.

В итоге с 2014 года не только у так называемых «молчунов» (кто не писал заявление на формирование накопительной пенсии), а у всех — накопления не делаются, всё идёт на страховую пенсию. До какого года — пока не известно; иногда говорят, что в 2019 году снова начнут отчислять, но обещали это сделать не раз, а так и не получилось.

Напомним, что до 2014 года накопительная часть регулярно пополнялась за счёт отчислений работодателей. Поэтому некоторая сумма всё же сформировалась — у всех. А вот после 2014 года в накопительную часть попадают только добровольные взносы, например, при участии в программе софинансирования пенсии или за счёт материнского капитала. Ранее сформированные и добровольные накопления продолжают инвестироваться, чем занимается выбранный гражданином пенсионный фонд (государственный или нет) и управляющие компании.

В последние пару лет, особенно этим отметился конец прошлого года, те граждане, кто писал заявление на отчисление взносов на накопительную пенсию, подверглись массированной атаке неких агитаторов, всеми правдами и неправдами уговаривающих перевести накопления из Пенсионного фонда России в негосударственные (НПФ) или из одного НПФ в другой. Помните, как такие агенты приходили в организации, стучались в квартиры, уговаривая людей перевести накопления в НПФ и пугая тем, что «иначе вы останетесь без пенсии». Многим подсовывали договоры на подпись и при оформлении кредитов, и даже при приёме на работу.

Но при этом умалчивалось: ещё в 2015 году правительством было принято решение, что переводить накопительную пенсию без потерь дивидендов можно лишь раз в пять лет — в так называемый год фиксации. То есть — не ранее 2020 года для тех, кто выбирал фонд с 2014-го по 2015 год. И только кто выбрал фонд ещё в 2013 году, потерь избежал.

«К сожалению, недобросовестные агенты негосударственных пенсионных фондов не предупреждали граждан о потере инвестиционного дохода, когда предлагали свои услуги по переводу и вводили в заблуждение», — заявил ранее представитель аппарата вице-премьера Ольги Голодец. Потери в масштабе страны по результатам 2017 года при переводе накоплений из Пенсионного Фонда России в негосударственные оцениваются более чем в 33 миллиарда рублей! Эту цифру ранее озвучил глава Пенсионного фонда России Антон Дроздов. А с учётом смены различных НПФ сумма потерь называется до 55 миллиардов. Потерянные средства направляются в резерв по обязательному пенсионному страхованию.

То есть перед сменой фонда каждому следовало вначале узнать в ПФР свой год фиксации накопительных доходов и только потом принимать решение.

Новый законопроект предусматривает обязанность ПФР информировать застрахованных граждан при их обращении о сумме инвестиционного дохода, не подлежащей передаче, в том числе по состоянию на дату подачи заявления о досрочном переходе к другому страховщику.

Правительство считает целесообразным доработать законопроект, а именно: дополнить его положениями, направленными на пресечение неправомерного удержания участниками финансового рынка клиентской базы, предусмотрев обязанность ПФР оставлять заявления застрахованных лиц о переходе к другому страховщику без рассмотрения, если в ПФР не поступило уведомление фонда о заключённом с данным застрахованным лицом договоре.

А что с пенсией тех, кто никогда ничего не подписывал, то есть выбрал для себя нишу так называемых «молчунов»? Все их пенсионные отчисления автоматически попадают в Пенсионный фонд России, управляет которыми Внешэкономбанк. Накопительная часть у них с 2014 года не формируется (хотя ранее сделанные накопления числятся на лицевых счетах, управляющую ими компанию можно менять раз в год), все взносы направляются в страховую часть — подразумевается, что это когда-нибудь даст большее количество баллов для начисления пенсии.

Стоит ли сильно расстраиваться — и тем, кто не вовремя перевёл накопительную часть из одного фонда в другой, и «молчунам»? А вот это вряд ли. В России вновь заговорили о… пенсионной реформе. То есть, возможно, всё вновь переиграют.

Чаще всего озвучивается переход от накопительной пенсии к системе индивидуального пенсионного капитала, когда отчислять взносы на ИПК будет сам работник. Раздаются голоса и в пользу возвращения старого, почти советского, принципа формирования пенсии. Либералы же предлагают покупать за деньги пенсионные баллы тем, кому стажа или заработка не хватает для начисления даже минимальной пенсии.

Галина Серова

vperedsp.ru

Что значит «заморозили»? Куда делись ваши пенсионные накопления: sell_off

Россияне в штыки встретили реформу, грозящую резким повышением пенсионного возраста. Попутно выяснилось, что многие граждане не понимают, как сейчас устроена пенсионная система России.

Давайте частично восполним эти пробелы и разберемся, что происходит с так называемой накопительной частью вашей пенсии. Многие знают, что она «заморожена». Но что скрывается за этим непонятным словом?

В чем разница между видами пенсии?

В России существует два вида пенсии — социальная и трудовая. Социальная пенсия — базовая, ее платит государство, а величина зависит от льгот и региона проживания.

Взносы на трудовую пенсию за граждан делает работодатель. Тут все устроено гораздо сложнее. В 2002 году в результате пенсионной реформы трудовую пенсию раздели на две части — страховую и накопительную.

В первоначальной редакции закона «Об обязательном пенсионном страховании» было указано три возрастные группы, две из которых должны были создавать накопительную часть. В 2004 году пенсионную реформу еще слегка подрихтовали. В итоге всех работающих граждан поделили на две группы. Одни формировали накопительную часть пенсии, другие — 1966 года рождения и старше — нет.

Все шло хорошо до 2014 года, когда российская экономика попала в сложное положение из-за обвала цен на нефть, а дыра в балансе ПФР стала зияющей. На этом фоне правительство решило накопительную часть трудовой пенсии заморозить.

Что значит «заморозили накопительную часть»?

Многие граждане полагают, что заморозка накопительной части пенсии обозначает ее конфискацию. Это не так.

С 2002 года все официально работающие россияне отчисляют 6% заработка в накопительную часть пенсии. До 2015 года эти средства формировали и увеличивали собственный пенсионный капитал каждого гражданина. После 2014 года эти деньги уходят на выплаты текущих пенсий пожилым людям.

Однако накопленная пенсия, в которую россияне перечисляли деньги с 2002 по 2014 год, никуда не исчезла. Она является собственностью гражданина и по закону будет выплачена ему после наступления пенсионного возраста.

Таким образом, накопительная часть пенсии оказалась «замороженной» по состоянию на 2014 год. Никаких новых поступлений в нее со стороны работодателей с тех пор не происходит.

При этом все работающие россияне продолжают платить 6%, которые, по сути, превратились в новый налог.

Как найти эти деньги?

Ваша накопительная часть пенсии может находиться в двух местах:

1. Пенсионный фонд России, если вы «молчун», то есть не переводили пенсию в негосударственный пенсионный фонд. Этими деньгами управляет Внешэкномбанк, и они приносят гражданам инвестиционный доход. Так, в 2017 году доходность пенсионного портфеля ВЭБа составила 7,9%, это втрое выше инфляции.

Чтобы узнать, сколько денег у вас в накопительной части пенсии, зайдите на портал «Госулуги» и получите услугу «Извещение о состоянии лицевого счета ПФР». Если вы не зарегистрированы на «Госуслугах», то о состоянии своего пенсионного счета можете узнать лично в территориальном отделении ПФР или МФЦ.

2. Негосударственный пенсионный фонд, если вы перевели туда свою накопительную часть пенсии. В этом случае с деньгами работает управляющая компания данного НПФ, и это также приносит вам доход. Например автор этой заметки в 2013 году перевел свои пенсионные накопления в один из крупных НПФ и теперь всю информацию о состоянии накопительной части песни получает из этой организации.

А если я не знаю, где моя пенсия?

Эта информация есть в извещении о состоянии лицевого счета , который вы получите на портале «Госуслуг», в отделении ПФР или МФЦ.

А могли мою пенсию без меня куда-то перевести?

Теоретически, да. В соцсетях то и дело появляются сообщения о том, что по квартирам доверчивых россиян ходят «активисты — сборщики подписей». Они предлагают подписать какую-то важную петицию, например, за отмену повышения пенсионного возраста, но при этом требуют от подписантов указать свои паспортные данные и СНИЛС. По слухам, затем такие данные используются, чтобы без разрешения перевести пенсии граждан из ПФР в НПФ.

Вполне вероятно, это выдумки, но все-таки будьте бдительны! Не передавайте свои личные данные случайным людям, это может стать причиной больших проблем.

Могу я перевести свою пенсию из ПФР в НПФ?

Можете. Вы даже можете переводить свою пенсии из одного НПФ в другой. Однако есть важный нюанс: переводить свои накопления стоит только спустя 5 лет после того, как был выбран текущий пенсионный фонд.Иначе сгорит весь накопленный инвестиционный доход, который для вас заработал НПФ.

Проще говоря, в 2018 году без потери дохода могут поменять пенсионный фонд только те, кто выбрал свой текущий фонд в 2013 году или ранее.

Как я могу получить свою накопительную пенсию?

Существуют срочный и бессрочный способы выплат накопительной части пенсии. В свою очередь, срочная схема делится на:

Единовременную выплату. Это предполагает уплату одним платежом всех накопленных в НПФ или ПФР средств;.

Ежемесячные платежи в течение срока, определяемого пенсионером.

Бессрочный способ предполагает дополнительную прибавку к пенсии до конца жизни человека. Сумма прибавки определяется путем деления объема накопительной части пенсии на 216.

Откуда такое странное число? Текущее законодательство предполагает, что после выхода на пенсию человек проживет еще 18 лет. Умножим на 12 (число месяцев в году) и получим 216. Но если человек живет дольше, то прибавка не аннулируется и продолжает выплачиваться уже не из накопительной части пенсии.

А эти деньги наследуются?

Да. Законом четко определены лица, имеющие право на такое наследство.

Существует два варианта наследования средств пенсионных накоплений:

по заявлению застрахованного лица

без заявления, то есть по нормам действующего закона

Второй вариант предполагает выплату средств согласно определенной последовательности:

в первую очередь — детям, супругу, родителям умершего

во вторую очередь — братьям, сестрам, внукам, бабушкам и дедушкам

В данном случае не имеет значения возраст и трудоспособность правопреемников. Деньги распределяются в равных долях наследникам каждой очереди. Родственники второй очереди имеют право на выплату только при отсутствии первостепенных.

За выплатой денежных средств необходимо обращаться в течение полугода со дня смерти застрахованного лица. При более позднем обращении срок можно восстановить через суд.

Отсюда

sell-off.livejournal.com

Куда делась накопительная часть пенсии

Мета изменения и пенсии: Накопительная часть новости с 2014 года.

Ноябрь 10th, 2013

admin

Со следующего 2014 года накопительная часть пенсии будет формироваться вторым методом. Трансформации касаются граждан 1967 года рождения и моложе. Госслужащие уже поменяли принципы и законодательство расчетов пара раз, и наконец-то утвердили новые методы формирования накопительной части пенсии.

Обратимся к сегодняшнему дню.

Сейчас от дохода названной выше категории работников начисляются страховые взносы в общем размере 16% на личную часть страхового тарифа (не берем во внимание солидарную часть), а также 10% приходится на страховую личную часть пенсии, и 6% — на накопительную часть. Это те взносы, каковые копятся на личном счете застрахованного сотрудника.

В связи с вступлением закона в силу (закон № 243-ФЗ от 03.12.2012 г.) у граждан, передавших собственные накопления управляющей компании (УК) либо негосударственному пенсионному фонду (НПФ), начисления на накопительную часть пенсии с 2014 года остаются прошлыми — 6%. Для остальных, кто не подал прошение о переводе средств, начисления на накопительную часть снизятся до 2%. Оставшаяся часть (4%) будет переведена на страховую часть, и страховая часть трудовой пенсии увеличится до 14%.

Это было до недавнего времени и касалось 2014 года. на данный момент внесены новые поправки, каковые отменяют и это правило. (закон № 212-ФЗ от 24.07.2009 г.).

Что нас ожидает в 2014 году? Неспециализированные начисления взносов на зарплату не изменятся, и останутся 16%. Лишь вот распределяться они будут по-второму. Для тех, кто подал прошение о переводе собственных накопительных средств, все останется так же, как и прежде, и накопительные взносы у них будут составлять 6%.

Для остальных («молчунов») накоплений не будет по большому счету, взносы с их дохода будут начисляться только на страховую часть – все 16%.

Что делать, дабы накопительная часть

пенсии не пропала? Для этого нужно выбрать компанию, которой вы доверяете распоряжаться вашими деньгами, и написать прошение о переводе в нее ваших средств.

Какие конкретно документы необходимы дабы перевести собственные пенсионные накопления? Вам пригодится страховое свидетельство и ваш паспорт (СНИЛС). Никаких справок об остатках денег на ваших накопительных квитанциях из ПФ не требуется.

Лишь два документа.

Куда возможно перевести пенсионные накопления? Деньги вы имеете возможность положить в управляющую компанию (а также национальную УК «ВЭБ») либо негосударственный пенсионный фонд (НПФ) (подробнее тут ). Причем сроки заявления продлили до конца 2015 года.

Сейчас новость, касающаяся тех, кто уже написал прошение о переводе собственных средств в НПФ либо частные УК. Накопительная часть пенсии и у этих граждан претерпела трансформации. В 2014 году у этих лиц накопительных начислений не будет. Эти деньги останутся висеть на личных квитанциях , пока НПФ либо УК не преобразуются в АО и вступят в совокупность гарантированных накоплений. В 2014 году Национальный банк обязуется проверить работу всех НПФ и УК.

И до тех пор пока ревизия не закончится (в течение 2014 года), все накопления будут переданы обратно в национальную управляющую компанию «ВЭБ», которая есть УК Национального пенсионного фонда.

Исходя из этого, куда перевести накопительную часть пенсии, вопрос неактуальный еще год. Потому, что все равно в 2014 году деньги из всех УК и НПФ возвратятся в национальный ПФ. Но заявление все равно нужно будет написать, дабы не пропали 6%, и вероятнее на 2014 год выбрать национальный ПФ. Это лично мое вывод, вы же имеете возможность выбрать сами.

Четкого ответа вам все равно не позволит никто, кроме того официальные органы.

Бесплатная книга

Как вычислить отпускные верно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и надавите кнопку Взять книгу.

Источник: prednalog.ru

Накопительная часть пенсии 6% или 0%

Увлекательные записи:

Подборка статей, которая Вас должна заинтересовать:

kapitalbank.ru

Молчуны лишатся накопительной части пенсии 2018

К примеру, по мнению первого зампреда ЦБ Сергея Швецова, новая пенсионная система не выгодна людям, получающим высокие зарплаты, поскольку ориентирована на граждан с низкими и средними доходами. Проблема пенсионных баллов заключается в том, что это, по сути, теоретическая разработка планов министерских специалистов. Апробация их до сих пор нигде не велась даже в минимальном масштабе. «При этом эксперимент предполагается провести сразу на всей пенсионной системе. А значит, ошибки и задержки с решением вопросов качества реформы будут только расти», — говорит Сергей Воронин. Новая пенсионная система, конечно, носит экспериментальный характер. И вряд ли будет понятной для обычных граждан в ближайшее время. Ясности нет, методические материалы и примеры также отсутствуют. А все ранее созданные программы, на которые государство тратило немалые ресурсы, отменяются.

Что делать молчунам c накопительной частью пенсии в 2018 году?

Им необходимо будет ежегодно вносить на личный пенсионный счет сумму от 2000 до 12000 руб. Эти средства будут удваиваться за счет ресурсов бюджета.

Ставка 22%, оплачиваемая работодателем, может разделяться: 16% для направления в ПФ на страховую часть и 6% для распределения на самостоятельное усмотрение (страховая, накопительная доля). Накопительная часть образуется персонифицировано и это ее основное преимущество перед страховой.

Средства закреплены за конкретным лицом и дается возможность их доходно, с выгодой инвестировать. Как результат, накапливаются сбережения, используемые прибавкой к основным выплатам пенсии.

При солидарной системе сегодняшним пенсионерам обеспечены выплаты, не связанные с будущими пенсионными начислениями конкретного плательщика. Действующими законодательными нормами определены процедуры получения накопительной составляющей.

Куда денется накопительная пенсия у молчунов

Накопительная часть пенсии «молчунов» в обязательном порядке передается на баланс различных специальных управляющих компаний. Одной из самых надежных на данный момент является Внешэкономбанк.

Данное финансовое учреждение осуществляет вложение средств, представляющих НЧ пенсии граждан РФ, в различные инвестиционные проекты. При этом руководством подобного процесса занимаются квалифицированные экономисты.

Лицам, чьи средства находятся под управлением данной финансовой организации, доступен выбор типа инвестиционного портфеля:

- стандартный;

- расширенный.

В первом случае доходность будет несколько ниже, но при этом фактор риска минимален. Индексация будет невысока. Расширенный инвестиционный портфель подразумевает возможность осуществления увеличения доходности от накопительной части.

Но при этом риски в разы выше.

Ошибка установки соединения с базой данных

Второе — налоговых льгот. Минфин решил учесть возражения коллег из социального блока правительства, что льготы не должны предоставляться работодателям за счет страховых взносов. Таким образом, если раньше предполагалось, что «молчуны» (их накоплениями управляет ВЭБ) не переведут средства в один из негосударственных пенсионных фондов, то их деньги будут автоматически преобразованы в баллы и направлены в страховую часть.

ВниманиеТеперь их средства будут перечисляться в систему индивидуального пенсионного капитала (ИПК) автоматически, по умолчанию. И лишь деньги тех граждан, которые сами откажутся от накопительной пенсии и отпишутся от ИПК, попадут в страховую часть.

Заработать много не получится С первого взгляда эта система понятна простому россиянину не более, чем предыдущие.

Что будет с пенсионными накоплениями «молчунов» в 2017 году?

ВажноНо использования подобной услуги опасаться все же не стоит. Так как все накопления рассматриваемого типа в обязательном порядке страхуются.

Потому даже в случае банкротства НПФ или же ПФР минимальная величина НЧ пенсии будет обязательно получена. Несмотря на размещение НЧ пенсии на балансе специальных управляющих компаний – в некоторых случаях есть возможность получить её единовременным платежом.

Но для этого требуется выполнение некоторых обязательных условий. Средства накопительной пенсии вкладываются в различные акции, а также умножаются иным способом.

Это всевозможные вклады, другое. Учетная политика НПФ и ПФР не подразумевает возможность ознакомления с данным документом самих действительных и будущих пенсионеров. Потому достоверно узнать, где именно находятся средства НЧ пенсии, попросту будет невозможно.

Пенсии заговорят за «молчунов»

Что грозит существенными проблемами в будущем. Основное назначение НЧ пенсии – осуществление компенсации отсутствия у государства возможности осуществлять сбор достаточного количества средств в виде налоговых сборов. Фактически, рассматриваемые реформы потребуют через 10-15 лет увеличить размер налоговых сборов в государстве. Только таким образом можно будет компенсировать недостаток бюджета. Но, несмотря на подобные нововведения, самим будущим пенсионерам о уже поступивших на счета ПФР и НПФ средствах можно не беспокоиться. Так как они не будут аннулированы, осуществляется ежегодная их индексация, управление выполняется максимально эффективно. Потому НЧ пенсии попросту никуда не денется.

Как изменится накопительная часть пенсии в 2018 году

Они будут получать только страховую пенсию. Даже если «разморозка» накопительной части пенсии в 2018 году и состоится. Добровольное пенсионное страхование – для чего оно нужно Добровольное пенсионное страхование преследует целью сделать так, чтобы те, кто хочет получать более высокую пенсию имели возможность вложить свободные денежные средства, и тем самым иметь существенный плюс.

Пока что эффективной системы добровольного пенсионного страхования нет. По мнению Антона Силуанова, этот объект инвестирования должен быть более интересным, чем недвижимость и банковские счета.

Также чиновник отмечает важность того, чтобы люди могли снимать деньги в сложной жизненной ситуации. Антон Силуанов Министерство финансов вместе с Центробанком будет дорабатывать индивидуальный пенсионный капитал (ИПК) до того, как он будет отвечать требованиям, перечисленным выше.

Особенности оформленияГоворя о том, что делать с накопительной частью пенсии в 2018 году, последние новости экспертов делают особенный акцент на том, что их можно оформить для получения. Для оформления заявки на проведение этого мероприятия необходимо обратиться к специалистам ПФ с необходимым перечнем документов – паспортом, информацией о страховых взносах и заявлением (полный перечень документов можно увидеть на портале государственных услуг).

После подачи заявления необходимо подождать 10 дней, в течение которых будет приниматься решение, и если оно будет положительным, то накопления будут выплачены вместе со страховой пенсией. В связи с тяжелой экономической ситуацией в 2018 году получить накопления смогут не все люди, потому что иначе стремительно возрастет нагрузка на государственный бюджет.

Но перед принятием какого-либо конкретного решения обязательно необходимо будет проанализировать все факторы:

- позиции конкретного НПФ;

- доходность формируемого инвестиционного портфеля;

- величину заработной платы – чем она больше, тем выгоднее получение НЧ пенсии после достижения пенсионного возраста.

Как можно перевести Процедура перевода НЧ в негосударственный пенсионный фонд максимально проста. Она включает в себя всего несколько основных этапов.

Ими являются следующие:

- выбор определенной организации – которая в дальнейшем будет осуществлять управление финансами;

- сбор всех необходимых документов;

- написание специального заявления;

- подписания соглашения.

После свершения всех обозначенных выше действий НЧ пенсии будет переведена в НПФ.

Молчуны лишатся накопительной части пенсии 2018

По словам гендиректора сети многофункциональных центров «Мой кабинет» Владимира Трофименко, главная проблема пенсионной системы в России – отсутствие стабильности и связанные с этим сложности при планировании. По мнению Трофименко, «за последние 15 лет правила меняются уже в третий раз. Граждане только начинают привыкать к накопительной части и НПФ, как появляются какие-то баллы. Потом накопительную часть замораживают. После чего вводят индивидуальный пенсионный капитал, а накопительную часть вовсе исключают».

Заместитель генерального директора по юридическим вопросам АНО Экспертный центр «Консультант» Сергей Воронин уверен, что предлагаемая реформа будет носить характер возврата к старой схеме. Система накоплений по-прежнему будет работать, но вне государства, поскольку отдается на откуп частным организациям.

Пенсионные накопления физических лиц старше 1966 года (включительно) могут отчисляться исключительно добровольными взносами по Программе государственного софинансирования и направлением средств материнского капитала. Получить накопления возможно в таком порядке:

- Достичь пенсионного возраста.

- Обратиться к страховщику.

- Разделить накопленные суммы на возможный срок дожития для определения ежемесячно выплачиваемого размера.

Распорядиться средствами возможно так:

- Получить единовременно – вся накопленная сумма получается разом. Это доступно при величине накоплений, равной 5% и менее к страховой пенсии, выплачиваемой по старости. Право на единовременность получения есть у получающих страховую пенсию по основаниям – инвалидность, потеря кормильца, получение выплат пенсии по гособеспечению.

Известно, что во время кризиса заморозке подверглись 6% накоплений, а размораживать планируется от 1 до 3 %, что позволит Национальному Пенсионному Фонду получить около 60 миллиардов рублей, с течением времени показатель будет расти. Соответственно, выплата накопительной части пенсии в 2018 году будет происходить частично. Нелишним будет еще и сказать о том, что сотрудники Минэкономразвития обсуждают возможность постепенной отмены накоплении для пенсионеров и заменой их добровольными отчислениями в Пенсионный Фонд, таким образом, каждый гражданин сможет самостоятельно регулировать уровень собственной пенсии. Дополнительно нужно сказать, что принятие подобного закона позволит увеличить уровень осознанности среди граждан РФ, что положительно отразиться на состоянии государственного бюджета.

dolgoteh.ru