Куда перевести накопительную часть пенсии (рейтинг) в 2018 году

У вас есть сомнения насчет того, куда лучше перевести накопительную часть пенсии? Какие же правила утверждены и действуют в 2018 году?

Рассмотрим, что стоит знать о рейтинге и других преимуществах фонда, чтобы сделать окончательный выбор.

Современный человек постоянно загружен и не всегда может выделить время для выяснения информации о выплатах пенсий в будущем.

Так вы можете сами себя лишить возможности выбрать тот вариант, который обеспечит старость. Важно разобраться, какая цель перевода средств накопительной части пенсии в пенсионный фонд.

Основные моменты

Определим, что подразумевают под страховой и накопительной пенсией и как, куда ее переводят.

Что это такое

Пенсионные отчисления имеют страховую и накопительную часть. Страховые средства переводят в государственный ПФ Российской Федерации и расходуют на выплату пенсионерам.

Та часть, что остается, считается накопительной, и она фиксируется на персональных лицевых счетах в фонде, который гражданин выбирает сам.

Накопительная часть – вторая пенсия, и она может увеличиваться, если увеличится доход управляющей организации.

Такую часть пенсии формируют из взносов, что платят работодатели, а также страховых перечислений.

Для получения такой пенсии стоит подготовить заявление и передать его представителю государственного или коммерческого фонда.

Такое заявление передается лично или посредством почты. Его образец можно скачать здесь.

Отчисления на пенсию составляют 22% от заработка и производятся руководством фирмы, в которой лицо работает. 16% идут на страховую пенсию, остальные представляют собой накопительную часть.

Величина накопительной части пенсионных начислений устанавливается с учетом суммы, что есть на счете гражданина и срока, в течение которого предполагается выплата.

Увеличение накопительной части осуществляется при произведении добровольного взноса.

Если вы сами будете пополнять счет, госструктуры переведут на счет ту же сумму, но в рамках 12 тыс. рублей в год. То есть, речь будет идти о программе софинансирования.

Выплата денег из накопительных счетов возможна:

- если умирает собственник счетов;

- если лицо получает статус инвалида;

- если семья теряет кормильца.

Если лицо не позаботится о переводе средств, они автоматически будут переводиться в страховую часть, в результате чего увеличится и размер пенсионных выплат в будущем.

Какие бывают фонды (виды)

Существуют такие фонды:

- государственный – бюджетный, внебюджетный;

- негосударственный.

Внебюджетные фонды:

Правовое регулирование

О срочности перевода накопительной части пенсии сказано в Законе № 351-ФЗ от 4 декабря 2013 года (с правками от 14 декабря 2015).

Сведения о негосударственных пенсионных фондах содержатся в ФЗ от 7.05.1998 № 75.

Есть еще ряд нормативных документов, которые необходимо рассмотреть:

| ФЗ № 400 от 28 декабря 2013 | Прописаны правила назначения пенсий |

| ФЗ № 383 | Отмена индексации пенсии лицам, что продолжают работатьм |

| ФЗ № 424 | Реализация прав на накопительный вид пенсии |

| ФЗ № 422 | Права, что возникают, когда формируются и инвестируются пенсионные накопления |

| ФЗ № 166 | Основание возникновения прав на пенсионные выплаты и др. |

Куда можно перевести накопительную часть пенсии

Порядок действий такой:

| Лицо рассматривает несколько вариантов | Для перевода накопительных средств |

| Далее нужно обратиться в выбранный фонд | И получить консультацию |

| Рассматривают проект соглашения | Проверяют документы и лицензии |

| Заключают контракт | C фондом или управляющей организацией |

| Обращаются в отделение ПФ Российской Федерации по месту проживания | Чтобы подать заявление (там вам подскажут, как его правильно написать) |

Можно менять организацию ежегодно, если направить соответствующую просьбу в отделение Пенсионного фонда.

Список доступных вариантов

Способ инвестировать накопительную часть пенсии:

| Никак не действовать | Деньги останутся в государственном фонде, а управлять ими будет Внешкономбанк. Плюс – средства гарантировано будут возвращены. Но только государство не будет обещать, что старость будет обеспеченной |

| Осуществить перевод накопительной части частной фирме | Средства останутся в госструктурах, но управление берет на себя организация, что инвестирует пенсию. Денежные суммы будут инвестированы в ценные бумаги, облигации и т. п., в результате чего собственник счета получит прибыль |

| Предпочесть один из негосударственных пенсионных фондов | В данном случае накопительная часть направляется в НПФ, который и будет аккумулировать финансовые активы |

Какой фонд предпочесть – ваше дело. Но стоит знать – если не обратиться в ПФ, то можно не рассчитывать на 6-процентную сумму отчислений в накопительную часть.

При выборе организации стоит обратить внимание на ее доходность и надежность.

Куда более выгодно переносить денежные средства

Куда перевести свою накопительную часть пенсии? Оставление накопительной части пенсии в государственном ПФ является целесообразным, если до пенсии вам осталось меньше 10 лет.

В остальных случаях лучше выбрать негосударственный фонд. Уточните такие моменты:

- есть ли у фирмы лицензия;

- пересмотрите финансовые отчеты;

- какое количество страхователей;

- результат инвестирования.

Сначала изучают историю фонда и интересуются, какие условия предлагаются. Никто, конечно, не даст гарантии того, что пенсия будет увеличена в будущем, но и рисков потери сбережений допускать нельзя.

Итак, обратите внимание на тип фонда:

| Кэптивный | Занимается продвижением корпоративных пенсионных программ фирм. Пенсионный резерв больше накоплений. Это Благосостояниее, Транснефть, Нефтегарант и т. д. |

| Корпоративный | Занимается обслуживанием пенсионных программ учредителя. Доля накоплений ежегодно возрастает благодаря клиентам. Это, к примеру, Норильский никель |

| Универсальный | Не зависит от финансовой группы. Обслуживаются как граждане, так и компании. Больше пенсионных накоплений. Это Европейский ПФ, Кит Финанс |

| Территориальный | Действует в одной или нескольких областях. Поддержку оказывает местная власть. Это, например, Ханты-Мансийский НПФ |

К основным показателям стоит отнести активы, резерв, накопления, количество лиц, что застрахованы, пенсионный резерв, дату, когда фонд основано и т. д.

Учтите и такие моменты при выборе:

| От доходности фонда будет зависеть | Как увеличивается накопительная часть вкладчика. Накопления возрастут с учетом прибыли фонда. Смотрите на доходность за весь период работы фирмы |

| Уровень надежность можно определить, узнав, какой рейтинг компания имеет | Есть 5 классов – A (наиболее высокий – А++, очень высокий – А+, высокий – А), B, C, D (банкрот), E (фирма не имеет лицензии на осуществление деятельности) |

Присваивают рейтинг профессиональные рейтинговые агентства. В РФ есть примерно 125 негосударственных фондов, куда можно направить накопительную часть пенсии.

Но не все такие организации стоят доверия, ведь некоторые предлагают невыгодные условия, просрочивают платеж и т. д.

Ряд таких неудобств создает риск для страхователя, что обращаются к негосударственной фирме. Поэтому изучите рейтинг каждой организации, уровень надежности, отзывы людей.

Рейтинг все время меняется, и чтобы остаться на прежней позиции, страховщику необходимо приложить максимум усилий.

Накопительную часть пенсии можно вернуть в государственный ПФ:

- при наличии такого желания;

- в том случае, если наступило событие, при котором возникла необходимость в возвращении средств.

При этом стоит опираться на нормы ФЗ № 75 (ст. 36.2, 36.3, 36.8), 111 (ст. 31). Осуществляется перевод всей суммы.

Но остается возможность при желании снова перенаправить средства в одну из управляющих компаний или НПФ. Для перевода в ПФ РФ нужно написать заявление. Но это нельзя делать чаще, чем раз в году.

Понадобятся такие документы:

- удостоверение личности;

- СНИЛС;

- иные бумаги, которые выдавались в ПФ РФ.

Перевод накопительной части пенсии из НПФ в ПФР в обязательном порядке осуществляется в таких случаях:

- НПФ лишен лицензии;

- лицо умерло;

- прекращен срок действия контракта, что заключалось по программам страхования обязательного плана;

- НПФ является несостоятельным и открыто конкурсное производство.

Какое из мест надежнее

С учетом данных рейтингов лучшими считаются:

| Сбербанк НПФ, Кит ФИнанс, Будущее, Лукойл-Гарант, вложения в Газпром, Алмазная осень и т. д. |

| Европейский ПФ, Благосостояние, Оборонно-промышленный фонд |

Можете опираться на данные такой таблицы:

Если лицо не сделает выбор в пользу какой-либо организации, 6% накопительной части остается в пенсионном фонде РФ. А такие средства с 2018 года обнуляются, то есть переходят в страховую часть.

Видео: куда перевести накопительную часть пенсии?

Лицо в данном случае не может получать никакие проценты, так как эти деньги погашают долг ПФ РФ. Большой минус страховой пенсии – ее нельзя наследовать.

Если же вы решили, что переведете средства в НПФ:

| Сумма | Что составляет 6% останется в накопительной части |

| Вы будете распоряжаться такими деньгами | Всегда остается возможность их перевести |

| Накопительная часть | Может передаваться наследнику |

| Сумма ежегодно растет | И вы получите прибыль |

Как узнать, куда переведена сумма

В некоторых организациях работодатель, что получает агентские от страховщиков, может предложить сотрудникам не один вариант фирмы для страхования.

В данных ситуациях перевод накопительной части пенсии в негосударственный фонд является централизованным.

Работник должен написать заявление в определенный фонд (к примеру, в Газфонд) и подготовить образец доверенности на уполномоченных лиц, что будут заниматься переводами средств.

Работодатели сами осуществляют процедуру оформления. К тому же, они могут получить проценты от страховщиков за каждого привлеченного клиента.

Сами же работники не всегда даже запоминают, в какой фонд подавали заявление.

Или просто желают удостовериться в том, что накопительная часть попала в оговоренные сроки, и созданы лицевые счета.

Может возникнуть и иная ситуация, когда лицо не знает свой НПФ, где осуществлялось страхование. К примеру, не пришло извещение из организации, с которой заключался контракт.

Как же узнать НПФ:

| Обратитесь в региональное отделение государственного ПФ РФ | Ведь при оформлении заявление подавалось и в данный фонд. А значит, там вам могут предоставить сведения о переводе накопительной части пенсии |

| Если не можете прийти в отделение государственного органа | То действуйте так – обратитесь к бухгалтеру компании, где работаете. Бухгалтерия производит перечисления на страхование обязательного характера, а значит, у них есть постоянная связь с ПФ |

| Зайдите на сайт Госуслуги и при введении СНИЛС сможете узнать интересующие сведения | Для этого нужно зарегистрироваться на портале, подтвердить электронную подпись, УЭК (если есть). Далее можете заходить в личный кабинет и пользоваться услугами |

| Обратитесь в банк, с которым государственный ПФ заключал договор | Это может быть Сбербанк, УралСиб, ГазПромБанк и т. д. |

Если подаете запрос онлайн, придется отразить номер свидетельства, паспортные данные, ФИО или иные сведения, что подтвердят вашу личность.

Информация по заявке придет на вашу электронную почту в течение 10 дней.

Решение остается за вами – переводить или нет накопительную пенсию. Главное учитывайте все рекомендации.

При выборе фонда рассмотрите все положительные и отрицательные стороны организации.

Учитывайте не только рейтинги, но и мнения людей, которые уже обращались к данной УК. И тогда получите гарантии того, что старость будет обеспечена.

jurist-protect.ru

Куда перевести пенсионные накопления — Личный опыт на vc.ru

Инвестиционный обозреватель Banki.ru Евгения Носкова о том, как выбрать негосударственный пенсионный фонд.

Пенсионные накопления «заморожены» четвертый год подряд. Но это не мешает людям переводить деньги в негосударственные пенсионные фонды (НПФ): в прошлом году Пенсионный фонд России на НПФ сменили почти 5 миллионов россиян, ещё почти 2 миллиона поменяли один НПФ на другой.

Что означает «заморозка»

Разделить пенсию на две части — страховую и накопительную — было решено в 2002 году. Тогда предполагалось, что выплаты текущим пенсионерам будет полностью покрывать страховая часть. А накопительная (6% от зарплаты) пойдёт на будущую пенсию того, кто делает взносы. Её можно отдать в управление НПФ или управляющей компании, а можно оставить в государственной управляющей компании, «Внешэкономбанке». Те, кто выбрал второй вариант, называются «молчунами».

Но что-то пошло не так — в 2013 году обнаружился дефицит Пенсионного фонда России, и покрыть его предложили за счет отчислений на накопительную пенсию. «Заморозка» должна была быть однократной, но её продлевают уже несколько лет.

Это значит, что 6%, которые работодатель отчисляет с каждой зарплаты сотрудника, не направляются на его накопительный счет в ВЭБе или НПФ, или частной управляющей компании, а идут на выплаты текущим пенсионерам (и другие расходы страны). Поступления за годы «заморозки» обещают учесть как некие баллы, но как они будут рассчитываться при наступлении пенсионного возраста вкладчика НПФ, неизвестно.

Сейчас, по данным Пенсионного фонда России, накопления формируются у 76,4 миллионов человек. Большинство из них — «молчуны» (46,5 миллионов), НПФ выбрали 29,8 миллионов (остальные — частные управляющие компании).

Участники пенсионного рынка говорят, что для привлечения клиентов НПФ акцентируют внимание на том, что в фонде накопления формируются в рублях. Их, кроме того, можно унаследовать. «Молчуны» же копят непонятные баллы, стоимость которых сложно оценить — особенно с учётом того, что правила игры постоянно меняются.

Как выбрать фонд

Пенсионный рынок достаточно концентрированный: 80% его активов на конец 2016 года контролировали 13 НПФ. Концентрация продолжится и дальше, говорят эксперты, в том числе, за счет кэптивных фондов (тех, что обслуживают отдельных работодателей).

Критериев, по которым можно оценить надежность фонда, много. Чаще всего советуют обращать внимание на срок существования НПФ (чем дольше, тем лучше), объём пенсионных накоплений в управлении, количество застрахованных лиц, объём собственного имущества.

Самый очевидный критерий — доходность инвестирования пенсионных накоплений — оценить не так просто. Например, по итогам первого полугодия 2017 года, по данным ЦБ, больше половины НПФ показали доходность ниже доходности ВЭБа. Ему удалось заработать 8,8% годовых, а таким крупным фондам, как НПФ «САФМАР», «Лукойл-Гарант» и «Будущее» — 3,4, 3,3 и 3,9% соответственно.

Но надо учитывать, что пенсионные накопления — долгосрочная история. Уже к концу этого года расклады по доходности могут поменяться. Например, по итогам прошлого года всем трём НПФ удалось заработать больше инфляции (5,4%, по данным Росстата): у НПФ «САФМАР» доходность была 10,6%, у НПФ «Лукойл-Гарант» — 9,5%, у НПФ «Будущее» — 5,6%.

Остальные параметры можно посмотреть, например, на сайте рейтингового агентства «Эксперт». Лидеры по объёму пенсионных накоплений за 2016 год — НПФ «Сбербанка» (353,1 млрд рублей), НПФ «Будущее» (257,4 млрд рублей), НПФ «Лукойл-Гарант» (250,6 млрд рублей). Они же — лидеры по количеству застрахованных лиц (4,2 миллиона человек в НПФ «Сбербанка», 3,9 миллиона в НПФ «Будущее», 3,3 миллиона в НПФ «Лукойл-Гарант»).

По капиталу (имуществу, предназначенному для обеспечения уставной деятельности) лидируют НПФ «Газфонд» (40 млрд рублей), НПФ «Лукойл-Гарант» (28 млрд рублей) и НПФ «Сургутнефтегаз» (20 млрд рублей). Можно ещё посмотреть на лидеров по среднему счету по обязательному пенсионному страхованию — НПФ «Сургутнефтегаз» (224 тысячи рублей), НПФ «Альянс» (183 тысячи рублей), НПФ «Транснефть» (167 тысяч рублей).

Можно посчитать, сколько конкретно вы будете получать в качестве накопительной пенсии в том или ином фонде. На сайте большинства крупных НПФ есть пенсионные калькуляторы, в которые нужно ввести пол, возраст, в каком году начали работать, среднюю зарплату, сколько отчисляете в программу софинансирования, если участвуете в ней. При моих параметрах получилось, что если я переведу накопительную часть в «ВТБ Пенсионный фонд», пенсия составит 18 329 рублей. В НПФ «Сбербанка» — 15 309 рублей, в НПФ «Лукойл-Гарант» — 18 853 рубля.

Например, женщина 35 лет, начавшая трудовую деятельность в 2002 году, с зарплатой 50 тысяч рублей в месяц будет получать накопительную пенсию 19 123 рубля в месяц, если переведёт накопления в НПФ «Лукойл-Гарант». Если средняя зарплата 70 тысяч рублей, пенсия вырастет не сильно — до 19 707 рублей, при зарплате в 100 тысяч рублей — до 20 046 рублей. При переводе накоплений в «ВТБ Пенсионный фонд» при первоначальных вводных данных накопительная пенсия составит 21 264 рубля, при зарплате 70 тысяч рублей — 21 866 рублей, 100 тысяч рублей — 22 466 рублей.

Если финансовая грамотность позволяет, можно смотреть на инвестиционные портфели фондов. Большинство крупных НПФ раскрывают их на своих сайтах. Правда, участники рынка говорят, что для вкладчика фонда важен конечный результат управления, то есть доходность, а не то, заработана она на акциях или облигациях.

Факторов, которые влияют на динамику инвестиционных активов, слишком много. И даже если вы будете знать, что ваш фонд вложил, например, 54% средств в облигации, вряд ли вы сможете оценить, как это повлияет на долгосрочную доходность. В то же время, фонды, которые за первое полугодие 2017 года заработали меньше ВЭБа, инвестировали в акции, а максимальную доходность (14,7%) удалось показать тем, кто вкладывал в облигации.

Опрос ФОМ показал, что по доходности НПФ выбирают 10%, 6% следуют рекомендациям знакомых и друзей, 4% формируют накопительную часть в фонде, который выбрал их работодатель. Если уж выбирать фонд по доходности, то нужно смотреть на накопленную доходность за 8-10 лет. Такой диапазон эксперты называют достаточным, чтобы понять, насколько стабильно и эффективно управляются пенсионные средства.

Личный план

Кроме накопительной части пенсии, в НПФ еще можно формировать индивидуальный пенсионный план. Их предлагают крупные фонды. Как правило, есть некий минимальный первоначальный взнос (от тысячи до 30 тысяч рублей). Размер и периодичность последующих взносов некоторые фонды позволяют выбирать самостоятельно. Можно даже установить автоматическое отчисление денег на индивидуальный пенсионный план из зарплаты. Это подойдёт тем, у кого есть стабильный доход.

Финансовые консультанты советуют тем, у кого доходы непостоянные (например, людям творческих профессий, фрилансерам), выбирать планы с гибкими взносами. Нужно понимать, что чем меньше отчисления, тем меньше будет размер выплат при достижении пенсионного возраста. На вложения можно получить социальный налоговый вычет — 13% от взносов (но не более 120 000 рублей в год).

Как и в случае с накопительным компонентом, вы вносите деньги на счет, фонд их инвестирует и выплачивает потом вам негосударственную пенсию с учетом накопленного инвестиционного дохода. Индивидуальные пенсионные планы можно передавать по наследству, они не делятся при разводе и не подлежат взысканию третьими лицами.

Подводные камни могут обнаружиться, если вы захотите выйти из индивидуального пенсионного плана досрочно. В большинстве фондов сделать это без потерь можно не ранее чем через пять лет. Например, в НПФ Сбербанка через два года возвращается 100% уплаченных взносов и 50% инвестиционного дохода, через пять лет – 100% уплаченных взносов и 100% инвестиционного дохода. В НПФ «Будущее» при выходе из плана раньше, чем через три года, возвращается 80% уплаченных взносов.

Некоторые НПФ взимают комиссию от каждого взноса — на это тоже нужно обращать внимание при оформлении пенсионного плана.

Если отозвали лицензию

Банк России отзывает лицензии не только у банков, но и у НПФ. За 2015–2016 годы лицензию потеряли 28 фондов.

Что произойдёт, если у вашего НПФ аннулируют лицензию? До 1 января 2016 года все НПФ должны были вступить в систему гарантирования. Поэтому пенсионные накопления будут переданы в Пенсионный фонд России. Однако гарантируется только сумма взносов, которые перечислили за вас ваши работодатели, а также средства, уплаченные по программе государственного софинансирования пенсий, если вы в ней участвовали. Инвестиционный доход не учитывается.

Теоретически он может быть выплачен, если Агентству по страхованию вкладов удастся заработать на продаже активов лишенного лицензии НПФ больше, чем размер гарантируемого номинала.

После того, как пенсионные накопления будут переданы в Пенсионный фонд России, нужно будет написать заявление (можно в электронном виде) о выборе нового страховщика.

#личныефинансы

vc.ru

Куда лучше перевести накопительную часть пенсии в 2018 году

Большинство граждан России, уже с начала своей трудовой деятельности, задумываются о пенсионных отчислениях. Это позволяет чувствовать уверенность в завтрашнем дне- основополагающую, фундаментальную ценность человека.

Содержание статьи

Куда перевести накопительную часть пенсии: что лучше выбрать

Пенсионные отчисления можно делать в государственные и негосударственные пенсионные фонды. Каждый вправе сам выбрать, куда перевести накопительную часть пенсии.

Начиная с 2014 года пенсионная реформа претерпела изменения, пенсия разделилась на страховую и накопительные части.

Куда можно можно перевести пенсию в РФ?

Накопительная часть может не только накапливаться в государственном пенсионном фонде на общих условиях, ее так же можно инвестировать в негосударственную компанию. Каждый способ имеет свои преимущества и недостатки.

Государственный пенсионный фонд пользуется большей популярностью. Связано это с тем, что так гражданин получает гарантию сохранности своих отчислений. Популярность ПФР связывают еще и с тем, что многие граждане не торопятся отдавать свои сбережения в частные руки, не доверяя частным компаниям.

Какой НПФ лучше выбрать: рейтинг ТОП-5

Вместе с тем, негосударственным пенсионным фондам начинают доверять все больше граждан. Процент трудоустроенных граждан, которые перевели свои накопления в НФП, растет год от года.

Только в 2017 года весь объем средств, находящихся в частных пенсионных фондах увеличился до 2, 060 трлн. рублей, а число клиентов с 29 до 32 млн.

В настоящий момент в России насчитывается порядка 100 НПФ, имеющих лицензию на свою деятельность. Наиболее популярными НПФ в России на начало 2018 стали:

- ОАО «НПФ «Газфонд пенсионные накопления»;

- АО «НПФ Сбербанка»;

- АО «НПФ «ЛУКОЙЛ-ГАРАНТ»;

- АО «НПФ «БУДУЩЕЕ»;

- АО «НПФ электроэнергетики».

Именно эти негосударственные пенсионные фонды, по отзывам клиентов, предлагают наиболее выгодные условия по переводу накопительной части пенсии.

Отзывы: плюсы и минусы перевода пенсии в НПФ

Несмотря на то, что НПФ не пользуются широкой популярностью у населения, многие соглашаются с тем, что такой перевод выгоден в плане накоплений. К основным преимуществам перехода в НПФ относят: доход и высокий процент по накоплениям.

Некоторые частные пенсионные фонды имеют возможность увеличивать свой доход и соответственно доход клиента в 3-4 раза, таким образом, прибыльность такой инвестиции понятна.

Преимущества:

- Наследование накоплений.

ПФР и НПФ имеют разный механизм наследования накоплений. В первом случае их получают только родственники, во втором- любое лицо, указанное в договоре пенсионного страхования.

Если клиент не дожил до пенсионного возраста, средства не пропадут, а достанутся наследнику.

- Договор.

НФП отличаются от государственного тем, что в них лучше отлажен механизм составления договора. ПФР отвечает перед гражданином в соответствии с законом и не выходит за эти рамки. НПФ могут предложить клиенту более широкий перечень условий и прав перед судом, по которым безопасность вклада возрастает. - Налоги.

Вся накопительная часть пенсии не облагается налогом, что позволяет получить полностью всю сумму. - Прозрачность деятельности.

НПФ ежегодно должны предоставлять отчетность в проверяющие структуры.

Наряду с достоинствами НПФ перед ПФР есть и ряд недостатков. Основной из них: невозможность спрогнозировать то, останется ли на плаву компания в будущем.

Экономисты отмечают, что к концу 2018 года «прогорят» порядка 30% частных организаций, так что клиентам НПФ стоит ждать потрясений.

Как сделать перевод накопительной пенсии: что нужно знать

Чтобы стать клиентом НПФ нужно для начала определиться с тем, в какой фонд будут переведены накопления. После этого можно выбрать наиболее оптимальный способ перевода накоплений в НПФ:

- личное посещение;

- заявление через портал госуслуг;

- письменное заявление на адрес НПФ по почте;

- по доверенности через доверенное лицо.

Из документов, которые необходимы для такого перехода, нужны только паспорт и СНИЛС. После того, как предоставлены все документы и написано заявление- клиент переводится в выбранный пенсионный фонд. Но есть определенные нюансы.

Такой переход можно осуществить только 1 раз в год и обязательно до 31 декабря.

В настоящее время НПФ начинают набирать популярность среди клиентов, связано это в первую очередь с высоким процентом доходности. К моменту пенсии, клиент НПФ может скопить солидный капитал, что позволит сделать свою старость безбедной.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

npfrate.ru

Куда перевести накопительную часть пенсии

С появлением многочисленных негосударственных пенсионных фондов (НПФ) и управляющих компаний (УК), которые предлагают более выгодные условия инвестирования пенсионных отчислений, вопрос о том, стоит ли переводить накопительные средства является одним из самых актуальных.

Что такое накопительная часть пенсии

Пенсионные отчисления граждан состоят из страховой части и накопительной. Страховая часть переводится в государственный пенсионный фонд России (ПФ РФ) и расходуется на текущие выплаты пенсионерам. Оставшаяся часть и является накопительной, фиксирующаяся на персональном лицевом счете в пенсионном фонде, который можно выбрать по своему усмотрению. По сути, накопительная часть является второй пенсией, увеличение размера которой зависит от доходов управляющей организации.

Как формируется накопительная часть пенсии

Официально накопительные перечисления стали производиться в 2012 году. Отчисления в размере двадцати двух процентов от заработной платы производятся работодателем за его счет, из которых шестнадцать процентов приходится на страховую часть. А шесть процентов средств инвестируются в накопительную. Размер накопительной пенсии (НП) будет определяться исходя из суммы пенсионных накопленных средств на личном счете (ПН), а также от предположительного срока выплат (то есть от количества лет, прожитых на пенсии), составляющий девятнадцать лет или двести двадцать восемь месяцев (Т): НП = ПН / Т.

Увеличить накопительную пенсию можно и с помощью добровольных взносов. При самостоятельном пополнении накопительного счета, государство переводит на этот же счет такую же сумму, то есть увеличивает ее вдвое, но не больше чем на двенадцать тысяч в год. Это называется программой софинансирования.

Средства из накопительного счет могут быть выплачены тремя способами:

- Единовременные выплаты производятся в случаях: смерти обладателя счета, инвалидности, потери кормильца.

- Срочный платеж возможен при наличии дополнительных перечислений. Продолжительность осуществления таких выплат составляет десять лет.

- Как ежемесячные пособия.

Варианты путей инвестирования накопительной части пенсии

- Ничего не предпринимать. Накопительные средства остаются в государственном пенсионном фонде России, для управления которой выбрана компания Внешэкономбанк. Преимущество этого варианта только в том, что государство является гарантом возврата средств. Но государственные ПФ не гарантируют обеспеченную старость.

- Перевести накопительную составляющую в частную управляющую компанию (УК). Пенсионные отчисления также остаются в ПФ РФ, только управлять ими будет компания, занимающаяся инвестированием пенсий. Средства инвестируются в ценные бумаги, облигации, акции, вклады кредитных организаций и начинают приносить доход не только банку, но и держателю счета.

- Выбрать негосударственный пенсионный фонд. Это перевод накопительной части в НПФ, который будет заниматься аккумулированием финансовых активов.

Сделать выбор в пользу НПФ или ПФ РФ вправе каждый. Граждане, не обратившиеся в пенсионный фонд, лишаются шести процентов отчислений в накопительную часть. Взносы от работодателей будут переводиться на страховую часть пенсии. Делая выбор в пользу какой-либо негосударственной организации, следует опираться на уровень ее доходности и надежности. К примеру, уровень средней доходности инвестиций Внешэкономбанка на уровне 9,9% процентов годовых, а доходность в НПФ может доходить до 15 и более.

Правильно выбираем НПФ

В России первые НПФ появились более десяти лет назад. И многие из них уже прекратили свое существование, либо расформированы в более крупные. Поэтому тщательно нужно подходить к изучению компании, прежде чем сделать выбор.

На что следует обратить внимание:

- Тип НПФ:

- Кэптивные. Продвигают корпоративные пенсионные программы компаний. Пенсионные резервы превышают накопления. К таким относятся: Благосостояние, Газфонд, Нефтегарант, Транснефть.

- Корпоративные. Также обслуживают пенсионные программы своих учредителей. Доля их накоплений с каждым годом увеличивается за счет клиентов. Это такие фонды, как Норильский никель.

- Благосостояние.

- Территориальные. Действуют в рамках одного или нескольких регионов при поддержке местной законодательной власти. К примеру, Ханты-Мансийский НПФ республики Саха.

- Универсальные. Независимы от финансовых групп, их деятельность основывается на обслуживании физических и юридических лиц. Преобладают пенсионные накопления. К ним относятся: Европейский пенсионный фонд, Райффайзен, КИТ Финанс.

- Основные показатели:

- Активы.

- Накопления.

- Резервы.

- Количество застрахованных лиц.

- Количество клиентов.

- Пенсионные резервы.

- Надежность.

- Доходность.

- Уровень доходности инвестиционного портфеля.

- Обратите внимание на дату его основания.

Ключевые критерии отбора

- Доходность, от которой зависит рост накопительной части вкладчиков. То есть, увеличение вкладов будет происходить пропорционально увеличению доходов самого фонда. Сумма накоплений будет увеличиваться с учетом доходов фонда. Следует обратить внимание на доходность не за один или два года, за все время работы организации.

- Надежность, заключающаяся в уровне рейтинга компании. Рейтинг определяется по шкале с пятью классами: A, B, C, D, E. Самый высокий – класс A, который в свою очередь делится три:

- Исключительно высокий уровень надежности – класс A++ (или ААА). Статус, гарантирующий вкладчикам, что даже в условиях экономической нестабильности в стране, компания сможет выполнить свои обязательства.

- Очень высокий — класс A+ (АА). При условии стабильной экономики — высокий уровень вероятности исполнения фондом обязательств перед застрахованными лицами.

- Высокий — класс А. Фонд сможет выполнить обязательства только в случае благоприятного развития экономической ситуации в стране.

Классы B и С также разделяются на три убывающих подуровня. Класс D означает, что фонд является банкротом. А рейтинг класса E говорит о том, что компания лишена лицензии или в процессе ликвидации.

Наиболее надежные НПФ, которые подтвердили свою репутацию

Данные по состоянию 2015 года:

- Лукойл-гарант. Фонд, являющийся одним из крупнейших в России, основан в 1994 году. Отличается исключительно высокой надежностью и стабильностью, приравнивается к классу A++.

- Объем накоплений – 149 289 065 000 рублей.

- Объем резервов – 20 912 775 000 рублей.

- Доходность – 6.49 процентов.

- Благосостояние. Является лидером по числу получателей пенсий. По шкале рейтинга определен к классу A++. С 1996 года компания занимается реализацией корпоративной пенсионной программы работников общества российских железных дорог.

- Объем накоплений — ноль рублей.

- Объем резервов — 255 774 986 000 рублей.

- Доходность — ноль процентов.

- Газфонд. Компания, созданная в 1994 году. Рейтинг А++.

- Объем накоплений — 32 миллиарда рублей.

- Объем резервов — 319 миллиардов рублей.

- Доходность — 5,6 процентов.

- Стальфонд. Год основания – 1996. Рейтинг надежности А+.

- Объем накоплений — 34 763 679 000 рублей.

- Объем резервов — 4 099 025 000 рублей.

- Доходность — 6.09 процентов.

- Норильский никель. Дата основания компании – 1993 год. Оценена по рейтингу на А+.

- Объем накоплений — 50 074 056 000 рублей.

- Объем резервов — 14 354 458 000 рублей.

- Доходность — ноль процентов.

- Сбербанк России. Фонд, основанный в 1995 году, имеет статус А++.

- Объем накоплений — 75 988 272 000 рублей.

- Объем резервов — 10 602 224 000 рублей.

- Доходность — 2.41 процент.

Среди множества НПФ, отличающихся высокой степенью стабильности и надежности хотелось бы также выделить: Росгосстрах, Алмазная осень, Европейский Пенсионный Фонд, Оборонно-промышленный фонд, КИТ Финанс, Национальный НПФ.

Советы по выбору

- Оставляйте накопительную часть в государственном фонде, если вам до выхода на пенсию осталось меньше десяти лет.

- Если ваш выход на пенсию через десять — пятнадцать лет – выбирайте НПФ или УК.

- Нужно проверить данные о выбранном НПФ, которые обязательно должны указываться на сайте компании: лицензия, финансовая отчетность фонда, количество вкладчиков и результаты инвестирования.

Итак, к формированию накоплений нужно подходить обдуманно. Поэтому, прежде чем принять решение, стоит детально изучить историю компании и узнать условия инвестирования. Предпочтительнее выбрать организацию, которая была образована не меньше десяти лет назад.

НПФ дает возможность увеличить свою будущую пенсию за счет инвестирования средств, отчисляемых в накопительную часть. Стопроцентной гарантии увеличения накопленной суммы, конечно, не существует, но и риска потерять сбережения — нет, так как выплаты в сумме сделанных перечислений будут компенсированы. А в случае получения прибыли фонда, увеличится ваша накопительная составляющая пенсии.

Перевести накопительную часть пенсии в НПФ можно только раз в году. Для этого потребуется:

- Написать заявление в местном отделении ПФ РФ о переводе начислений.

- Подписать договор об обязательном пенсионном страховании с новым НПФ.

homeurist.com

Куда перевести накопительную часть пенсии

Так, что же такое накопительная часть пенсии? По задумке реформаторов НПФ и УК должны вложить полученные отчисления в выгодные проекты, что затем принесёт прибыль. Обычно ставки по этим отчислениям выше от роста темпов инфляции. Это должно позволить не только сберечь отчисленные средства, но и путём выгодного их вложения получить значительную прибыль по ним.

Немного о реформах

Пенсионная реформа стартовала в 2002 году. Был принят целый пакет документов по реформированию пенсионной системы России, который затем неоднократно дополнялся и изменялся. Именно тогда и появился термин «накопительная пенсия». До начала 2008 года ставка отчислений составляла 20% и делилась на три части: 6% – базовая, 10% – страховая и 4% – накопительная. С 01.01.2008. Страховая – 8 и 6% – накопительная.

Частные предприниматели платят 10% страховой и 4% – накопительной.

- Базовая часть со временем стала называться фиксированной частью страховой – это гарантированные выплаты, своеобразный социальный стандарт, обязательство государства перед социально незащищенными слоями населения. На эту часть пенсии может претендовать каждый гражданин, достигший пенсионного возраста и имеющий трудовой стаж более 5-ти лет.

- Страховая пенсия – это та часть отчислений за весь период трудовой деятельности, которая суммируется и образовывает пенсионный капитал каждого трудящегося.Ежегодно она индексируется государством, что позволяет сохранить пенсионный капитал. Именно эти деньги идут на выплаты сегодняшним пенсионерам. Перенаправление в 2010 году базовой части позволило государству тогда выполнять обязательства перед гражданами в полном объёме без привлечения дополнительных средств. Сегодня суммы, выплачиваемые работодателями, не позволяют обеспечить её в полном объёме. И для проведения выплат направляются дополнительные деньги из федерального бюджета. Это обусловлено сложной демографической ситуацией, которая предполагает на 1 работающего – 1 пенсионера. Выход из сложной ситуации реформаторы увидели в преобразовании страховой в накопительно-страховую.

- При этом, появилось такое понятие, как накопительная часть пенсии. В отличие от страховой части, которую накопительной можно считать условно. Накопительная часть представляет «живые деньги», которые можно вложить в негосударственный пенсионный фонд либо же в управляющую компанию.

Нужно ли переводить накопительную часть

Такие действия позволят не только сохранить, но и увеличить пенсионные накопления. Здесь возрастают риски потери денег, так как при неправильном их вложении можно потерять всю сумму процентов, государство компенсирует только вложенные деньги.

Контроль, за вложением НПФ или УК отчисляемых средств, осуществляет сам плательщик – это могут быть электронные отчёты, или в бумажном варианте присланные один раз в год. Приняв решение поменять управляющую компанию, необходимо будет обратиться с заявлением в пенсионный фонд России, что и станет основанием для перехода в другую УК.

Но здесь есть один нюанс, по страховым отчислениям государство ежегодно проводит индексацию, ориентированную на рост инфляции, а вот по страховым вкладам таковой нет.

И ещё – в случае банкротства НПФ или УК государство гарантирует возврат только вложенной суммы. Здесь риски берёт на себя плательщик. Он может получить больше, а может и потерять.

Получить всю накопленную сумму можно как сразу, так и частями. Так, после достижения пенсионного возраста можно написать соответствующее заявление и получить всю сумму в течение 90 дней или получить её несколькими частями на протяжении определённого периода. В случае если, например, страховая пенсия невелика, можно получать как доплату к основной.

Накопительная часть пенсии это личные средства и в случае смерти плательщика она переходит к его наследникам.

Для получения средств достаточно предоставить необходимые документы.Многие работники так и не решились или не захотели выбирать. Их накопительная часть находится в ПФР. Возможность выбирать самостоятельно, куда вложить накопительную часть пенсии действует до конца 2015 года. После этого по умолчанию все средства будут направляться в Пенсионный фонд России. Кроме того, средства из УК также будут перенаправлены в ПФР. Однако трудно сказать, во что это выльется для тех граждан, которые заключили такие договоры.

Способы перевода

А пока есть три варианта вложения накопительной части пенсии:

- Оставить отчисляемые суммы в Пенсионном фонде России, для этого не нужно никуда ходить и ничего писать. Правда, не будет и информации о том, куда и как вложены эти суммы, но есть надежда, что к выходу на пенсию они будут сохранены, ибо гарантом их сохранности выступает государство.

- Не бюджетный пенсионный фонд. Подписавший с ним договор передаёт свои накопления в его собственность, и сможет сохранить страховую сумму. Это надёжные фонды, работающие с малым риском, так как НПФ может инвестировать только в государственные и ипотечные ценные бумаги, то вряд ли удастся значительно увеличить сбережения. При этом нужно помнить, что государство не гарантирует возврат этих денег в случае банкротства НПФ.

- Самый доходный, но и самый рискованный это доверить свои отчисления Управляющей компании, которая инвестирует их в потенциально высокодоходные инструменты фондового рынка. И, хотя, здесь самый высокий риск невозврата средств, государство выступает гарантом основной суммы.

О выборе фонда

Так называемые «молчуны», ещё могут разместить свою часть накопительной пенсии на негосударственном пенсионном фонде, им такая возможность предоставляется до конца 2015 года. Но тут нужно задуматься, куда лучше вкладывать деньги.

При выборе негосударственного фонда нужно учесть сразу несколько показателей. Такие фонды, как правило, выкладывают информацию о своей деятельности в свободный доступ и это первый показатель надёжности.

Среди других нужно рассматривать:

- Средний показатель пенсионной доходности за несколько лет. Показатель за один год может существенно отличаться от своего предшественника, а вот средний, скажем за 5 лет, будет показателем удачного инвестирования.

- Показатель надёжности уже высчитывается не один год. И хотя это очень относительное качество для людей, НПФ имеют свой рейтинг надёжности. Самый высокий балл – это А++. Рассматривая претендентов, на этот рейтинг стоит посмотреть обязательно.

- Одним из важных критериев является продолжительность существования фонда на рынке услуг. Здесь всё понятно: чем дольше существует фонд, тем более он надёжен.

- Важным также нужно считать размер денежных средств, находящихся в распоряжении фонда. Так, одним из приёмов не очень честных фондов есть заявление о высокой доходности, но при этом в его распоряжении находятся сбережения только 40 клиентов. Чем больше клиентов уже доверили свои средства этому фонду тем, скорее всего, ему можно больше доверять.

Алгоритм перевода

Для перевода накопительной части пенсии осталось совсем немного времени и поэтому нужно поспешить, чтобы успеть до 31 декабря 2015 года. После этой даты все накопительные средства «молчунов» будут присоединены к страховой части пенсии.

Чтобы всё-таки привести средства в не бюджетный фонд или же управляющую компанию необходимо проделать следующее:

- Просмотреть необходимую информацию и выбрать, куда вложить накопительные средства.

- Обратится в выбранный НПФ сначала для консультации, а получив всю необходимую информацию обдумать её, внимательно изучить проект договора, проверить наличие необходимой документации и лицензий.

- Заключить договор с НПФ или УК на обслуживание или обязательное пенсионное страхование.

- Обратится в клиентскую службу Пенсионного фонда России по месту жительства для подачи заявления о выборе НПФ или же УК.

Нюансы и советы

Отказаться от накопительной части можно по умолчанию, если не писали раньше заявления на перечисление её в НПФ или УК. В этом случае она будет присоединена к страховой.

Если заявление о перечислении в НПФ было хотя бы раз написано. Нужно прийти и написать заявление об отказе от такового перечисления. И накопительная часть тоже будет присоединена к страховой.

Воспользоваться накопительной системой могут только лица, родившиеся после 1967 года, граждане, родившиеся раньше, таковой возможности лишены.

Оставшись «молчуном» и позволив перевод накопительной части пенсии в страховую тем самым можно просто дольше работать при более высокой заработной плате – это даст возможность при выходе на пять лет позже получить пенсию примерно на 45% выше. При этом возрастёт и размер страховой пенсии, ведь накопительные взносы будут перечисляться сюда же.

consultwork.ru

Куда перевести накопительную часть пенсии

Накопительная часть пенсии и ее особенности

Накопительная часть образовывается не так, как страховая. Накопительными средствами при желании можно управлять и инвестировать. Если гражданин не занимается инвестированием самостоятельно, то за него это делает «Внешэкономбанк» по умолчанию.

Однако последние несколько лет их доходность не превышает уровня инфляции, поэтому большинство будущих пенсионеров предпочитают заниматься инвестициями самостоятельно.

Каждый вправе лично решать кому доверить сбережения, пенсионному фонду или негосударственной управляющей компании (УК). Государством установлено право снимать единовременно всю накопительную часть пенсии. Чтобы узнать о том как это сделать, надлежит направиться в пенсионный фонд.

У гражданина, родившегося с 1967 года и позже, есть право:

- Формировать одну лишь страховую часть.

- Образовывать и страховую и накопительную части пенсии.

В соответствии с последними поправками у граждан есть 2 варианта распределения пенсии на выбор:

- 0% на накопительную часть и 16% на страховую.

- 6% на накопительную и 10% на страховую.

У граждан РФ, родившихся в 1966 году и ранее, нет права выбора их пенсионного обеспечения. Эти граждане имеют возможность накапливать пенсию лишь за счёт периодических взносов по собственному желанию, в соответствии с программой государственного софинансирования пенсионных взносов либо перераспределения средств материнского состояния на пенсионный счет.

В том случае, если данный гражданин трудится, пенсионные взносы происходят только в страховую часть. Кроме этого, пенсионные сбережения могут быть у мужчин 1953-66 годов рождения и у женщин 1957-1966, в их пользу, в период с 2002 по 2004 год осуществлялись страховые платежи для накопления. В 2005 по причине изменения законодательства взносы прекратились.

Куда перевести накопительную часть пенсии

Каждый гражданин, обладающий пенсионными сбережениями вправе вверить управление ими:

- Пенсионному фонду РФ, выбрав:

- УК, заключить договор соответственно с предложенной инвестиционной программой;

- УК- Внешэкономбанк.

- Негосударственный пенсионный фонд (НПФ).

Менять УК без труда можно каждый год, просто следует отправить нужное прошение в ближайшее отделение ПФР.

НПФ и УК в чём различие? В случае если накопления были доверены УК, тогда ПФР учитывает пенсионные средства и определяет результаты от их инвестирования. В случае если капитал доверен НПФ, то учёт средств, размер и выплаты регулируются самой НПФ.

Переводы сбережений в негосударственный пенсионный фонд могут позволить выгодней вложить накопления, соответственно в будущем получать большие отчисления. Перевести деньги в НПФ не так сложно, требуется лишь выбрать фонд и подать заявку о вступлении. Главным образом все клиенты НПФ обращают внимание на доходность инвестиций, это главнейший показатель, и он самый важный.

НПФ обязан:

- Действовать созвучно с негосударственным пенсионным обеспечением на основании договора негосударственного пенсионного обеспечения (НПО).

- Брать на себя обязательства страховщика согласно с указом «ОБ обязательном пенсионном страховании в РФ».

Многие считают, что вступление в НПФ слишком рискованно и что этот шаг может привести к потере всех накоплений. Это не совсем так. Многие НПФ работают уже достаточно долго и успели себя хорошо зарекомендовать, показали свою надёжность за долгие годы. Кроме этого, деятельность НПФ строго контролируется государством.

НПФ призван:

- Улучшить качество обслуживания пенсионеров и застрахованных лиц.

- Сделать пенсионную систему максимально эффективной.

Достаточно сложно сориентироваться во всех фондах, предлагающих свои услуги. Серьезно изучив вопрос можно сделать объективный, а главное, правильный выбор. Важнейшие показатели, на которые следует обратить внимание — это надёжность и доходность фонда. Если данные показатели будут высокими, то скорый рост накоплений гарантирован.

Существует большое количество специализированных порталов призванных облегчить выбор НПФ.

Доходность и надёжность

1. Доходность

Главным образом от этого показателя и зависит весь рост накоплений. Это нечто схожее показателем роста процентов по банковским вкладам. Как правило, большинство НПФ сообщают о доходности в конце первого квартала. В редких случаях в начале второго.

После данной процедуры доход начисляется непосредственно на счета клиентов. Чем выше показатель доходности НПФ, тем скорее вырастит накопительная часть. Обязательно следует обратить внимание не только на показатель за год, но и за весь период работы фонда. Если данные, по каким-то причинам скрыты, следует проявить осторожность.

2. Надёжность

Существует достаточно много рейтинговых агентств, профессионально присуждающих рейтинги НПФ. Самым авторитетным считается Эксперт РА-рейтинг. Он проводит анализ более 25 показателей работы фонда за каждый квартал и за год. Рейтинг состоит из пяти классов. Наиболее высоким и заслуживающим доверия считается класс А.

Классу А может быть присвоено три различных рейтинга:

- Исключительно высокий — А++.

- Очень высокий А+.

- Высокий А.

Согласно данному рейтингу существует несколько организаций, которым можно было бы доверить свои накопления:

- По доходности: ЕПФ (Европейский пенсионный фонд), Национальный, Достояние и Оборонно-промышленный фонд;

- По надёжности: Сбербанк, Будущее, Лукоил гарант, Кит Финанс.

Цель перевода накопительной пенсии в НПФ

НПФ могут помочь использовать вашу пенсию с максимальной отдачей и гораздо выгоднее, чем государство. Поэтому люди и доверяют им управление своими деньгами. Сегодня существует достаточно много фондов, многие из них довольно стабильны, и им вполне можно доверять.

Весь смысл в том, что финансы в НПФ непросто копятся, а приумножаются, а деятельность компаний строго регулируется законом. Правильно выбрав НПФ, в старости можно будет жить на вполне достойную пенсию. В случае неэффективной работы фонда, деньги всегда можно забрать.

Рейтинг НПФ

Стоит уточнить, что самые доходные фонды не всегда пользуются большой популярностью и являются самыми надёжными. В качестве примера можно привести фонд «Империя» предлагавший в 2015 году наиболее привлекательные условия. Их доходность составляла 24%. Но агенты «Эксперт РА» отозвали их рейтинг надежности ещё в 2008 году.

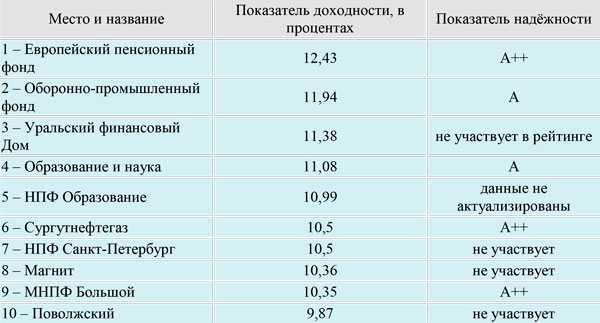

Выбирая 5 самых лучших НПФ, стоит обратить внимание на соотношение надёжности и качества. В пятёрку должны войти:

- «Европейский пенсионный фонд» рейтинг А++, доход на вложения 20,64%.

- «Промагрофонд» рейтинг А++ доход на вложения 17,32%.

- «Владимир» рейтинг А++ доход на вложения 15,03%.

- «Ханта Мансийский» рейтинг А+ доход на вложения 19,46%.

- «Доверие» рейтинг А+ доход на вложение 19,01%.

Отзывы

Интерес возник, как только я получил первое письмо из пенсионного фонда. Мне предложили сменить УК ВЭБ на другую. В тот момент я не совсем понял, о чём речь, на какую УК менять и что нужно делать. После я на какое-то время забыл об этом, пока наш начальник не решил распространять опыт европейских филиалов на Российские.

Всё достаточно просто. С моего согласия мне открывают счёт в одном из НПФ России, с каждой зарплаты на этот счёт перечисляется процент и такой же процент добавляет работодатель. К моменту увольнения я успел собрать довольно внушительную сумму. По своей глупости всё потратил на открытие бизнеса поскольку деньги не считал пенсионными.

В 2009 я разработал план на основе уже имеющегося опыта и начал формирование пенсионного капитала с нуля. Теперь я уверен в своей обеспеченной старости на все 100. Проще всего было перевести деньги в НПФ. Одно это за счёт более эффективного управления финансами принесёт мне надбавку к пенсии в 30 000.

Советую всем, нужно сейчас позаботиться о своей старости, а то будет поздно

Дочке скоро исполняется тридцать три пришла пора задуматься и позаботиться о своей старости. Около года назад родственница, работавшая в Сбербанке, сказала что можно перевести свои пенсионные накопительные сбережения в Негосударственный пенсионный фонд Сбербанка. Дочка так и поступила.

Она написало заявление и получило письмо-потверждение. Соображения были какие? За те годы что пенсия находилась в гос фонде она никак не повысилась, а в НПФ Сбербанка постоянный прирост и это при таком высоком уровне инфляции. Советую всем воспользоваться такой возможностью и обеспечить старость.

Получив первое письмо пенсионного фонда, сильно удивился. Там говорилось, что я могу забрать часть своих средств из пенсионного фонда и передать их негосударственному пенсионному фонду. Заставило задуматься. Но никакой подробной информации не было. Что значит НПФ, я толком не знала. Поискав в интернете, нашла список компаний и даже калькулятор будущей пенсии. Посчитав свою пенсию исходя из нынешнего моего положения, ужаснулась. Старость меня ждала тяжёлая. Решила действовать.

Нашла на форуме по тематике обсуждение открытое от одной из сотрудниц Сбербанка выходящей на пенсию, про их НПФ. Заинтересовалась, так как Сбербанк был в списке. Сумма её накопления за время работы была приличной. Она жалела лишь о том что не пользовалась такой возможностью раньше.

Она мне и подсказала куда мне идти, что при себе иметь и так далее. Нужна карточка пенсионного страхования (зелененькая такая) и паспорт. Я заключила договор. За год доходность НПФ была 30%. Не знаю правильно ли я поступала, поживём увидим.

prostopozvonite.com

Куда вложить (перевести) накопительную часть пенсии — советы и рейтинги

Многие граждане озадачены вопросом, какой НПФ выбрать, чтобы надёжно вложить накопительную часть своей пенсии. Не каждый человек разбирается в финансовых вопросах, поэтому многим трудно сделать выбор среди многочисленных НПФ, которые наперебой предлагают свои услуги.

Ввиду поползновений по отмене обязательной накопительной части, заботиться о своих накоплениях нам предстоит самостоятельно. Силами клуба частных инвесторов мы сделали и пополняем подборку вариантов долгосрочных инвестиций — читайте и предлагайте свои идеи: вместе найдём наиболее выгодные способы.

Непросто разобраться несведущему человеку и в многочисленных рейтингах, информирующих о прибыльности каждого фонда, темпах роста имущества, количества вкладчиков, сумм инвестиций и т.д.

Какой из этих показателей наиболее объективно характеризует степень надежности пенсионного фонда? Финансовые эксперты советуют обратить внимание на два основных критерия: доходность и надёжность.

Доходность

Именно от неё зависит ежегодный рост накоплений каждого вкладчика. Эту процедуру можно сравнить с ростом банковских процентов по вкладу. Обычно НПФ-ы оглашают доходность в конце первого, в начале второго квартала и после этого начисленный доход поступает на счета клиентов. Соответственно, чем выше доходность НПФ, тем быстрее увеличивается накопительная часть пенсии.

При этом очень важно смотреть доходность не за 1 год, а средний показатель за все время работы. Если в рейтинге фонд не показывает свой показатель среднегодовой доходности, значит, он по каким-то причинам не раскрывает эти данные. Это сигнал к тому, что при выборе следует быть осторожным.

Обязательно обратите внимание на материал: выгодно ли вкладывать деньги в пенсионные фонды — большая подборка обзоров и отзывов об НПФ + рейтинг пенсионных фондов. Также изучите инвестиционные портфели фондов.

Надежность

Есть много профессиональных рейтинговых агентств, присваивающих НПФ-м рейтинги. Наиболее авторитетным среди профессионалов считается Эксперт РА-рейтинг. Он анализирует более 25 показателей фонда ежеквартально и за год. В рейтинговой шкале есть пять классов. Самый высокий из них – это A. В классе А эксперты присваивают фондам три рейтинга:

- Исключительно высокий уровень надежности – это класс A++ ;

- Очень высокий – это класс A+;

- Высокий — это класс А.

Таким образом, используя данные рейтингов можно определить надежность и доходность фонда, в который можно вложить накопительную часть пенсии.

kudavlozitdengi.adne.info