Пенсионные накопления куда лучше вложить рейтинг. uristtop.ru

Пенсионные накопления

Сегодня недостаточно иметь пенсионные накопления. Куда вложить их – вот главное. Да, можно остановить свой выбор на государственной структуре пенсионного фонда, но тогда не рассчитывайте, что через несколько лет вы будете получать «большую» пенсию, поскольку доходность в этом случае будет мизерной.

Если вы все же сомневаетесь, имея пенсионные накопления, куда вложить их, посоветуйтесь с финансовыми экспертами. В этом вопросе вам также помогут рейтинг популярности НПФ, которые составляются независимыми агентствами. Следует отметить, что вышеуказанная процедура по своей сути достаточно сложна — она осуществляется с применением многофакторных моделей вычисления.

Куда перевести накопительную часть пенсии — 3 способа перевода

- Просмотреть необходимую информацию и выбрать, куда вложить накопительные средства.

- Обратится в выбранный НПФ сначала для консультации, а получив всю необходимую информацию обдумать её, внимательно изучить проект договора, проверить наличие необходимой документации и лицензий.

- Заключить договор с НПФ или УК на обслуживание или обязательное пенсионное страхование.

- Обратится в клиентскую службу Пенсионного фонда России по месту жительства для подачи заявления о выборе НПФ или же УК.

Получить всю накопленную сумму можно как сразу, так и частями. Так, после достижения пенсионного возраста можно написать соответствующее заявление и получить всю сумму в течение 90 дней или получить её несколькими частями на протяжении определённого периода. В случае если, например, страховая пенсия невелика, можно получать как доплату к основной.

Куда лучше перевести накопительную часть пенсии

Рейтинг, предложенный нами в этой статье, не является рекламным и основан исключительно на информации из Центрального банка России. Мы отобрали десятку крупнейших НПФ по количеству вкладчиков и доходности из 68, на которых у финансового регулятора имеются проверенные данные. Управляющие компании в обзоре не учитывались.

Многие работающие граждане заявили о желании распоряжаться пенсионными накоплениями самостоятельно. Поэтому сейчас весьма актуален вопрос, куда перевести накопительную часть пенсии. Рейтинг 2018 года мы подготовили, опираясь только на официальные данные о негосударственных пенсионных фондах (НПФ).

Куда вложить накопительную часть пенсии: 3 варианта

Из-за нововведений в законодательную базу, у многих возникает вопрос: куда вложить накопительную часть пенсии? Это решение может существенно повлиять на вашу финансовую стабильность. Если вложить деньги на депозит или приобрести выгодный пакет акций, то можно за несколько лет значительно увеличить свой капитал.

Большинство людей зрелого возраста – рассудительные граждане, которые боятся рис-ковать своими сбережениями. Для этой категории населения предусмотрен такой вариант вложения накопительных пенсионных средств, как перевод денег в государственный Пенсионный фонд.

Накопительная часть пенсионных средств – куда перевести

- Уровень доходности. Учитываются показатели за весь период деятельности фонда, а не только за последний год. Если в рейтинге не указана информация по этому пункту, это означает только одно – руководители организации скрывают истинное положение дел от общественности. Такой «тревожный звонок» должен насторожить потенциального инвестора.

- Надёжность определяется более чем по двадцати пяти параметрам. Анализ производится по каждому кварталу отдельно и в целом за год. После чего эксперты присваивают фонду определённый класс (всего в рейтинговой таблице учитывается пять классов).

То есть, больше работодатели не будут вносить страховой взнос с учётом сумм, предназначенных для личных счетов сотрудников предприятия. Сохранить за собой привычные 6% удастся только в случае перевода этих средств. Если не оформить перевод, отказ от накопительной части произойдёт по умолчанию (как изначально решено государственными органами власти) – все деньги будут находиться в страховой части, неподконтрольной пенсионеру.

Куда перевести пенсионные накопления

Можно посчитать, сколько конкретно вы будете получать в качестве накопительной пенсии в том или ином фонде. На сайте большинства крупных НПФ есть пенсионные калькуляторы, в которые нужно ввести пол, возраст, в каком году начали работать, среднюю зарплату, сколько отчисляете в программу софинансирования, если участвуете в ней. При моих параметрах получилось, что если я переведу накопительную часть в «ВТБ Пенсионный фонд», пенсия составит 18 329 рублей. В НПФ «Сбербанка» — 15 309 рублей, в НПФ «Лукойл-Гарант» — 18 853 рубля.

Но надо учитывать, что пенсионные накопления — долгосрочная история. Уже к концу этого года расклады по доходности могут поменяться. Например, по итогам прошлого года всем трём НПФ удалось заработать больше инфляции (5,4%, по данным Росстата): у НПФ «САФМАР» доходность была 10,6%, у НПФ «Лукойл-Гарант» — 9,5%, у НПФ «Будущее» — 5,6%.

Где лучше держать и куда переводить накопительную часть пенсии: как выбрать НПФ и где хранятся средства молчунов

Негосударственный ПФ, как правило, имеет несколько управляющих компаний, которые занимаются разными видами инвестирования, одни инвестируют в ценные бумаги, другие работают по депозитам, получая прибыль, третьи вкладывают в ценные бумаги, четвертые в ценные металлы, некоторые могут работать на фондовых рынках и так далее.

Репутация для большинства государственных и негосударственных фондов является одной из ключевых позиций, которые играют определяющее значение для потенциальных пенсионеров, которые желают сотрудничать с ПФ. В РФ такими являются следующие инвесторы:

Куда перевести накопительную часть пенсии — советы по выбору

Сделать выбор в пользу НПФ или ПФ РФ вправе каждый. Граждане, не обратившиеся в пенсионный фонд, лишаются шести процентов отчислений в накопительную часть. Взносы от работодателей будут переводиться на страховую часть пенсии. Делая выбор в пользу какой-либо негосударственной организации, следует опираться на уровень ее доходности и надежности. К примеру, уровень средней доходности инвестиций Внешэкономбанка на уровне 9,9% процентов годовых, а доходность в НПФ может доходить до 15 и более.

- Лукойл-гарант. Фонд, являющийся одним из крупнейших в России, основан в 1994 году. Отличается исключительно высокой надежностью и стабильностью, приравнивается к классу A++.

- Объем накоплений — 149 289 065 000 рублей.

- Объем резервов — 20 912 775 000 рублей.

- Доходность — 6.49 процентов.

- Благосостояние. Является лидером по числу получателей пенсий. По шкале рейтинга определен к классу A++. С 1996 года компания занимается реализацией корпоративной пенсионной программы работников общества российских железных дорог.

- Объем накоплений — ноль рублей.

- Объем резервов — 255 774 986 000 рублей.

- Доходность — ноль процентов.

- Газфонд. Компания, созданная в 1994 году. Рейтинг А++.

- Объем накоплений — 32 миллиарда рублей.

- Объем резервов — 319 миллиардов рублей.

- Доходность — 5,6 процентов.

- Стальфонд. Год основания — 1996. Рейтинг надежности А+.

- Объем накоплений — 34 763 679 000 рублей.

- Объем резервов — 4 099 025 000 рублей.

- Доходность — 6.09 процентов.

- Норильский никель. Дата основания компании — 1993 год. Оценена по рейтингу на А+.

- Объем накоплений — 50 074 056 000 рублей.

- Объем резервов — 14 354 458 000 рублей.

- Доходность — ноль процентов.

- Сбербанк России. Фонд, основанный в 1995 году, имеет статус А++.

- Объем накоплений — 75 988 272 000 рублей.

- Объем резервов — 10 602 224 000 рублей.

- Доходность — 2.41 процент.

Куда перевести накопительную часть пенсии, чтобы получать выплаты

Например, одним из крупнейших НПФ, которому по привычке доверяет большинство россиян, является фонд «Сбербанк», созданный еще в 1995 году. Он предлагает большой выбор программ: обязательное страхование, индивидуальные планы и корпоративные программы. НПФ работает с тремя управляющими компаниями: «КапиталЪ», ЗАО «РЕГИОН ЭсМ», ООО УК «Пенсионные накопления» с рейтингом надежности А++.

Теперь давайте разберемся, чем отличается управляющая компания от НПФ? Если средства находятся в доверительном управлении УК, то учет этих денег и результатов инвестирования берет на себя ПФР, а если средства переводятся в НПФ, то за учет, инвестирование, а также за выплату и начисление пенсии несет ответственность негосударственный фонд.

Money hacker

Тут надо сразу пояснить две вещи. Во-первых, все НПФ инвестируют пенсионные накопления в одни и те же инструменты: акции, облигации, депозиты, недвижимость, валюту, золото. И в своих маневрах они сильно ограничены государством. Поэтому ждать большой разницы в доходности между НПФ не стоит. В какой бы НПФ вы ни перевели накопительную часть пенсии, в лучшем случае фонды догонят инфляцию и сделают так, что ваши накопления не обесценятся к моменту вашего выхода на пенсию.

Таким образом, гнаться за высокой доходностью фондов бессмысленно. Однако если вы всерьез нацелены на получение высокой прибыли, то вам стоит присмотреться в первую очередь к молодым и малым НПФ. Они, как правило, дают хорошую доходность, пока не наберут большую массу капитала. Самыми прибыльными НПФ на сегодняшний день являются: “Европейский пенсионный фонд”, “Сургутнефтегаз НПФ”, «Оборонно-промышленный фонд им.В.В.Ливанова» , “Образование и наука”, “Санкт-Петербург”, “Доверие НПФ” и “Доверие ОНПФ”. Половине из них меньше десяти лет, зато их среднегодовая доходность составляет от 9 до 12%. Для сравнения, у крупных и консервативных фондов выгода от вложений не превышает 9% в год.

uristtop.ru

Куда выгодно вложить накопительную часть пенсии: Советы специалистов

Хотите при выходе на пенсию получать приличную сумму, но не знаете, что для этого нужно сделать? Тогда стоит подумать, как наиболее рационально распорядиться с пенсионной накопительной частью. Куда ее правильно вложить, чтобы выгода была наибольшей?

Пути инвестирования пенсионной накопительной

Как же поступить с накопительной частью? Есть три варианта:

- 1) ничего не предпринимать;

- 2) перевести накопительную составляющую в частную управляющую компанию;

- 3) выбрать негосударственный пенсионный фонд.

При первом варианте ваша накопительная часть остается в ПФ РФ. Управление ею доверено государственной УК – Внешэкономбанку.

В случае выбора второго варианта накопительной частью, хранящейся в государственном Пенсионном фонде, будет распоряжаться избранная вами УК. Преимущества второго пути:

- Частная УК имеет большее количество методов для инвестирования;

- Ее доходность больше.

Управлять накопительной составляющей могут лишь те компании, которые оформили соглашение о доверительном управлении с ПФ РФ.

Выбрав третий вариант, вы переводите накопительную составляющую в негосударственный ПФ. В этом случае хранение накопительной части будет доверено не ПФ РФ, а негосударственному фонду. Инвестирование ваших средств НПФ будет осуществлять сам либо через управляющие компании, с которыми у него оформлено соглашение на подобный вид деятельности.

Как правильно выбирать НПФ

Сейчас открылось много управляющих компаний и НПФ, куда люди переводят пенсионную накопительную составляющую. Но по закону управлять вашими средствами положено только одной структуре. И ее вам следует выбрать, при этом по возможности безошибочно.

- доходность;

- надежность организации.

Важны обе составляющие, поэтому подойдите к проблеме комплексно. Посмотрите на дату создания фонда (предпочтите ту структуру, которая функционирует на протяжении десяти-пятнадцати лет) и на время, в течение которого НПФ работает с накопительной частью. (Фонды стали распоряжаться госчастью пенсии десять лет назад).

Обратите внимание на учредителя негосударственного фонда. Хорошо, если это крупная производственная либо финансовая организация. Важен и размер НПФ: выясните, каковы его пенсионные резервы и накопления.

И еще один немаловажный момент – доходность. Она должна быть выше показателя Внешэкономбанка и инфляции. Доходность НПФ проанализируйте в течение нескольких лет.

Самые надежные НПФ

Согласно последнему рейтингу надежности, на первом месте стоит Негосударственный пенсионный фонд «Алмазная осень». За ним следуют «Атомгарант» и «Благоденствие».

У НПФ «Алмазная осень» серьезные учредители — Акционерный коммерческий банк «Держава», Межрегиональный профсоюз работников АК «АЛРОСА» «Профалмаз», Акционерная компания «АЛРОСА».

«Алмазную осень» знают на рынке пенсионного страхования более десятка лет как достойного партнера по бизнесу. У этого фонда есть разрешение на работу в сфере обязательного страхования пенсий по их накопительной части, выданное Федеральной службой контроля за финансовыми рынками России.

«Алмазная осень» вкладывает пенсионные накопления в экономическое развитие Якутии. Главные условия вложений – доходность и надежность. Деятельность фонда открыта для всех: вкладчиков, учредителей, членов фонда, контролирующих госорганов и экспертов. За весь срок работы «Алмазная осень» числится лидером в своей отрасли и по результатам рейтингов всегда находится в первой десятке крупных НПФ.

И еще по одной важной причине будущий пенсионер может выбрать «Алмазную осень». Любопытный факт: госпенсию нельзя передать в наследство, т.к. эта выплата пожизненная. А в случае с «Алмазной осенью» дело обстоит по-другому. Вкладывая деньги в этот Фонд, пенсионер может завещать накопленное.

НПФ «Атомгарант» осуществляет свою деятельность почти двадцать лет. Его учредителями являются крупные предприятия атомной промышленности и энергетики, такие, как концерн «Росэнергоатом» и др. Вкладчики Фонда — сорок предприятий и организации атомной промышленности и энергетики.

Деятельность Фонда осуществляется согласно федеральным законам РФ, а также страховым и пенсионным нормам организации. Цель Фонда — обеспечить сохранность и рост пенсионных резервов. Их инвестирование НПФ осуществляет сам и с помощью своих партнеров – управляющих компаний.

Каждый год в Фонде проходит актуарное оценивание и независимый аудит. Ежедневно структуру и состав пенсионных резервов контролирует депозитарий. О результатах работы «Атомгаранта» можно узнать из годового отчета, раз в год публикуемого в СМИ.

Блиц-советы

- Оставляйте пенсионную накопительную часть в госфонде, если вам до выхода на пенсию осталось меньше десяти лет.

- Если ваш выход на пенсию через десять-пятнадцать лет – выбирайте НПФ или УК. Выбор УК сопряжен с риском, однако доходность при длительном сроке будет выше. Так что управляющая компания больше подходит молодым людям.

sb-advice.com

Пенсионные накопления. Куда вложить свои «кровные»

Сегодня разговоры о том, каким образом можно грамотно инвестировать пенсионный капитал, чтобы потом безбедно жить до конца своих дней, можно слышать повсеместно. И удивляться этому не приходится. Многих россиян заботит вопрос о том, на какую пенсию они смогут рассчитывать в будущем, и имеется ли реальная возможность ее приумножить. Большинство не могут дать четкого ответа на вопрос про пенсионные накопления: куда вложить данные финансовые ресурсы? А некоторые вообще имеют отдаленное представление о том, что такое аббревиатуры УК, НПФ и ПФР.

Каждый должен сам подумать о том, как приумножить размер собственной пенсии

Итак, у вас имеются пенсионные накопления. Куда вложить их – вы не знаете. Что можно посоветовать в этом случае? Как вариант – инвестировать деньги в негосударственный пенсионный фонд (НПФ). Причем принято считать, что чем больший размер уставного капитала у данной структуры, тем она надежнее. Однако это далеко не единственный показатель надежности.

В настоящее время каждый должен самостоятельно позаботиться о своей будущей пенсии путем ее индивидуального формирования. В первую очередь речь идет о ее накопительной части.

Сегодня недостаточно иметь пенсионные накопления. Куда вложить их – вот главное. Да, можно остановить свой выбор на государственной структуре пенсионного фонда, но тогда не рассчитывайте, что через несколько лет вы будете получать «большую» пенсию, поскольку доходность в этом случае будет мизерной.

Партнерство с НПФ

Если вы приняли решение доверить свой финансовый капитал негосударственному учреждению, то и здесь следует все тщательно взвесить. Проанализируйте, как долго НПФ работает на рынке, какую он приобрел за это время репутацию. Нелишним будет ознакомиться с уставными положениями компании, чтобы подробнее узнать, как аккумулируются деньги, при помощи каких инструментов осуществляется инвестирование, какова процедура выплаты дополнительной негосударственной пенсии.

Если вы все же сомневаетесь, имея пенсионные накопления, куда вложить их, посоветуйтесь с финансовыми экспертами. В этом вопросе вам также помогут рейтинг популярности НПФ, которые составляются независимыми агентствами. Следует отметить, что вышеуказанная процедура по своей сути достаточно сложна — она осуществляется с применением многофакторных моделей вычисления.

Именно поэтому такая проверка надежности фонда будет максимально качественной.

Обратите также внимание на тот факт, насколько широка клиентская база того или иного негосударственного пенсионного фонда.

И, конечно же, тщательно проанализируйте вопрос о том, какова доходность учреждения за прошедший год.

Партнерство с УК

Еще куда вложить пенсионные накопления? Отзывы россиян свидетельствуют о том, что некоторые предпочитают доверять свои деньги управляющей компании (УК). Опять-таки к выбору последней следует подходить со всей серьезностью и ответственностью. Проверьте, как долго УК оказывает услуги по пенсионному накоплению, какая деловая репутация за ней закрепилась. Также проверьте процент доходности управляющей компании.

Многие не желают отдавать свои деньги УК лишь потому, что к ней в случае возникновения непредвиденных ситуаций нельзя предъявить финансовых претензий, так как договорные отношения юридически не оформляются.

Так или иначе, но вопрос о том, куда лучше вложить пенсионные накопления, каждый должен решать индивидуально.

fb.ru

Вложить деньги в пенсионный фонд (НПФ)

Изменения в пенсионном законодательстве часто заставляют задуматься о тех средствах, которые каждый из нас будет получать, выйдя на пенсию.

О текущем состоянии пенсий в России — обновляемый пост.

Свежая подборка: Куда вложить накопительную часть пенсии — критерии выбора НПФ.

Все большую популярность среди будущих пенсионеров начинают приобретать частные, негосударственные пенсионные фонды. Чтобы решится на такой шаг, стоит оценить структуру организации, ее надежность, а также ознакомится со всеми необходимыми договорами. Немаловажным будет просчитать уровень вероятных доходов, а также проконсультироваться с юристом на предмет дополнительных гарантий для вашего вклада в фонде.

Наш рейтинг НПФ — позволит выбрать самые популярные фонды. Дополнительно: Пенсионные фонды в Москве.

Исторически сложилось, что многие крупные пенсионные фонды возникли в нашей стране на базе крупных предприятий (Газпром, Лукойл, Сургутнефтегаз) — причины понять несложно: значительный фонд заработной платы, лояльные работники. Наличие крупной компании за фондом — это конечно плюс, но выбирая НПФ, убедитесь что он ещё не перепродан, так как бизнесу свойственно избавляться от непрофильных активов.

Накопительная часть трудовой пенсии в основном определяет уровень благосостояния граждан, рожденных после 1967 года. Если страховая часть пенсии составляет 16%, то накопительная 6%. Выплачивается в соответствии с условиями договора об обязательном пенсионном страховании. Накопительную часть можно передавать по наследству, если смерть застрахованного лица наступает до его выхода на пенсию. Один раз в год клиент фонда получает обязательный отчет о состоянии своего именного счета.

Вы можете оставить накопительную часть в ПФР, вместе со страховой, а можете передат в управление в НПФ и получить дополнительный доход.

Обзоры и отзывы про НПФ

- НПФ Лукойл-гарант

- НПФ Благосостояние

- НПФ Газфонд (поглотил Наследие, ПромАгрофонд, КИТ Финанс)

- НПФ Ханты-Мансийский

- НПФ Транснефть

- НПФ Сбербанка

- НПФ Нефтегарант

- НПФ ВТБ Пенсионный фонд

- НПФ Национальный

- НПФ Норильский Никель

- НПФ Росгосстрах

- НПФ Сургутнефтегаз

- НПФ САФМАР

- НПФ Большой пенсионный фонд

- НПФ Телеком-Союз

- НПФ Стальфонд

- НПФ Электроэнергетики

- НПФ Оборонно-промышленный фонд

- НПФ Магнит

- НПФ Социальное развитие

- НФП Доверие

- НПФ Социум

Интересно, что согласно опросу ВЦИОМ, 48% Россиян считают, что государство само должно позаботиться о пенсионных накоплениях и их управлении. Тем не менее, то, что касается вашего будущего лучше максимально контролировать и параллельно государству ещё и лично заботиться о своей старости.

Накопительная часть пенсии играет и важнейшую роль в экономике страны, это так называемые «длинные» деньги, которые необходимы экономике.

Отзывы о вкладах в НПФ

kudavlozitdengi.adne.info

Куда лучше перевести накопительную часть пенсии?

Уверенность в будущем необходима каждому человеку. Касается это и благополучной старости, хотя, конечно, задумываются о ней немногие. Но практически все из таких людей стоят перед выбором, куда лучше перевести свои пенсионные средства. На сегодняшний день для данного выбора представлен большой список НПФ, рекламирующих свои услуги, и неосведомленному человеку будет очень сложно разобраться, а ввиду сложившейся ситуации в отношении накопительной пенсии заботиться о ней придется каждому самостоятельно.

Для достижения данной цели необходимо разобраться в таких понятиях, как рейтинг компании, несущий информацию о ее прибыльности, темпы роста, количество вкладчиков, суммы инвестиций, отзывы о компании и др. Какие же из характеристик наиболее полно описывают надежность Пенсионного фонда? Эксперты по финансовым вопросам считают, что главными факторами, которые необходимо изучить, являются доходность и надежность.

Пенсионная азбука

До того как объяснить, куда лучше перевести свои средства, следует упомянуть о существующих организациях в целом. Первым в списке идет Пенсионный фонд России – главная компания, которая уполномочена управлять пенсионными накоплениями и обеспечением граждан. Также широко представлены Негосударственные пенсионные фонды, осуществляющие пенсионное обеспечение и страхование, не относящееся к государству, по заключенному с гражданами договору.

Читайте также: Как поступить с накопительной пенсией в следующем году

Далее, чтобы понять, куда вы отдаете свои накопления, необходимо разобраться: какие же именно средства составляют пенсионные накопления?

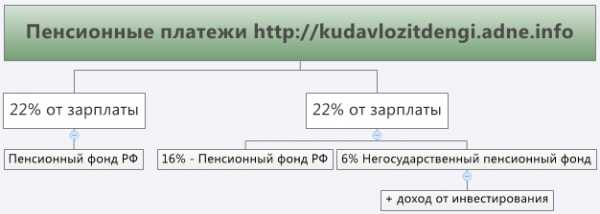

У каждого гражданина пенсия – это 22% заработной платы, которые отчисляются работодателем в Пенсионный фонд. Эти 22% разделяются на 16%, которые идут в страховую часть, и фиксированные 6%, идущие в базовую часть пенсии (она не подвергается изменениям). Но такое разделение предполагается для лиц, рожденных до 1967 года.

При условии, что вы родились позже 1967 года, ваши пенсионные средства в процентном отношении разделяются немного иначе. Как говорилось выше, 6% остаются без изменений, а оставшиеся 16% делят еще на две части: 10% составляют страховую часть, которую государство гарантирует выплатить по достижении вами пенсии, 6% – накопительная пенсия, в отношении последней вы и будете принимать решение, куда лучше ее вложить.

Данный выбор по переводу средств в какую-либо организацию необходимо совершить до окончания 2015 года, написав соответствующее заявление в Пенсионном фонде РФ, но предварительно уже заключив договор с компанией, которой вы доверяете ваши накопления. Если же никакого заявления в ПФР не поступит, с начала 2016 года данные 6% государство автоматически переводит в страховую часть, совершая так называемое обнуление вашей накопительной пенсии.

Следует сказать и о том, что в 2014-2015 году по решению правительства на накопительную часть пенсионных средств действует мораторий, а совсем недавно государство все-таки приняло решение и продлило замораживание накопительной пенсии и на 2016 год.

Доходность и надежность

От доходности зависит прирост ваших накоплений. Если сравнивать, то можно представить этот процесс как начисление процентов по вкладу. Чем выше доходность, тем быстрее увеличивается размер накоплений. Но рассматривать данный фактор необходимо не за короткий срок, а за весь период работы как средний показатель. Если НПФ не состоит в рейтинге по среднегодовой доходности, следует отнестись к нему с осторожностью.

Вышеупомянутые рейтинги присваиваются НПФ многочисленными рейтинговыми агентствами. Самым профессиональным считается «Эксперт РА-рейтинг». Под его анализ попадают около 25 показателей каждого из фондов, которые, в свою очередь, разделяются на пять классов. Наиболее высоким является класс А. В нем эксперты агентства соотносят организации по трем рейтингам:

- классА++ – высочайший уровень надежности;

- классА+ – очень высокий;

- классА – высокий.

Читайте также: Пенсионная реформа следующего года

Используя проанализированные данные, вы можете узнать об уровне надежности и доходности фонда, куда предполагаете перевести накопительную пенсию. Наиболее надежными являются «Будущее», «Национальный НПФ», «КИТФинанс», «Сбербанка НПФ».

Цель перевода накопительной пенсии в НПФ

С сегодняшней загруженностью, нехваткой времени или просто нежеланием разбираться в чем-то, на первый взгляд, непонятном, многие лишают себя права на выбор, который, возможно, определит благополучие их будущего. Чтобы этого не допустить, следует определиться с целью перевода средств в НПФ.

Что же будет, если вы не выберете никакую организацию, и ваши 6% накопительной пенсии останутся в ПФР? При данных условиях с начала 2016 года накопительная часть пенсии по решению государства автоматически обнуляется, иными словами, от 6% ничего не остается и все переходит в страховую часть. Из этого следует, что вы не получаете больше никаких процентов, они идут на погашение задолженности ПФР. И никаких гарантий, что, выйдя на пенсию, вы получите свои средства. Минус еще в том, что страховая часть пенсии не наследуется, и при соответствующих обстоятельствах вашим родственникам ничего не выплатят.

А теперь рассмотрим вариант, когда вы определились, куда перевести ваши средства и выбрали НПФ:

- начисления в размере 6% остаются в накопительной части с начала 2016 года или раньше, если вы уже сделали выбор;

- вы полностью распоряжаетесь этими средствами и в любой момент можете перевести их в другой НПФ;

- при нахождении накопительной пенсии в НПФ, в который вы решили ее перевести, средства каждый год увеличиваются на определенный процент, зависящий от самой организации и ее работы. Данный процент приносит доход, иногда даже покрывающий инфляцию, и в кризис, в то время как ПФР несет убытки;

- плюсом является возможность передавать накопительную пенсию по наследству.

Читайте также: Какая пенсия полагается за выслугу лет муниципальным служащим

Конечно, не бывает все так гладко. В настоящий момент правительство решает вопрос: чем закрыть образовавшуюся «яму» в ПФР? Это может коснуться отчислений, в отношении которых есть предложение их приостановить, или же самих НПФ. Но если вы должным образом разберетесь в сложившейся ситуации и выберете, куда вложить накопительные средства, есть реальная возможность, что никакие последующие изменения вас не коснутся.

Внимание! В рамках нашего сайта у вас есть уникальная возможность получить бесплатную консультацию профессионального юриста. Все, что вам необходимо сделать — это написать ваш вопрос в форме ниже.

pensiaexpert.ru

Пенсионные накопления, куда вложить, рейтинг.

Постоянные изменения в законодательстве многих заставляют задуматься о размере пенсионных выплат, которые они будут получать в старости. Хотя некоторые предпочитают и вовсе об этом не думать. Это большая ошибка ведь о своем будущем нужно позаботиться уже сейчас.

Из чего формируется пенсия

Чтобы получать большие пенсионные выплаты нужно уже сейчас понимать из чего формируется пенсия. На сегодняшний день пенсия граждан формируется из двух частей:- Страховая;

- Накопительная.

Страховая часть пенсии это средства, которые уже сегодня идут на содержание пенсионеров. Повлиять самостоятельно каким-либо образом на размер выплат гражданин никак не в состоянии.

Страховая часть пенсии это средства, которые уже сегодня идут на содержание пенсионеров. Повлиять самостоятельно каким-либо образом на размер выплат гражданин никак не в состоянии. Другое дело накопительная часть. Этой частью пенсии гражданин вправе распоряжаться по своему усмотрению. Также это часть своей пенсии каждый гражданин имеет право инвестировать по своему усмотрению. По умолчанию инвестированием накопительной части пенсии граждан занимается государственная управляющая компания (УК). Сегодня это «Внешэкономбанк». Однако пока доходность от вложений заставляет желать лучшего. Если сравнивать показатели за последние годы, то размер дохода от инвестиций ниже уровня инфляции. Это означает, что вложенные деньги просто теряют в своей цене. И к моменту как они понадобятся, они утратят существенную долю своей покупательной способности. В связи с этим стоит задуматься может доверить свои пенсионные сбережения другому УК или пенсионному фонду с большей доходностью.

Все большим доверием среди граждан начинают пользоваться негосударственные пенсионные фонды частного характера. Однако прежде чем решиться на такой серьезный шаг как перевести свои накопления в другую УК, важно правильно ее выбрать.

Как выбрать управляющую компанию

При выборе новой управляющей компании необходимо ориентироваться на такие показатели как:- Надежность

- Доходность.

Однако пенсионные накопления могут не только увеличиться, но и уменьшиться. Именно поэтому важно смотреть не только на уровень доходности, но и на показатели надежности. Специально для этого существует специализированные рейтинги.

Однако пенсионные накопления могут не только увеличиться, но и уменьшиться. Именно поэтому важно смотреть не только на уровень доходности, но и на показатели надежности. Специально для этого существует специализированные рейтинги.Кроме этого при выборе НПФ необходимо ориентироваться на такие их достоинства как:

- Минимум вероятных рисков со стороны вкладчиков;

- Небольшие периодические платежи;

- Понятность и максимальная прозрачность проделываемых операций;

- Долгосрочный, стабильный доход.

trey.pro

Куда вкладывать накопительную часть пенсии

Автор КакПросто!

2013 год был последним, когда граждане России могли по своему усмотрению выбрать НПФ, чтобы вложить туда накопительную часть своей пенсии. По квартирам чуть ли не каждую неделю ходили агенты, наперебой расхваливая НПФ, на которые они работают, и подбивая жителей заключить договор именно с их фондом. В условиях такой спешки сложно выбрать НПФ правильно.

Статьи по теме:

Инструкция

Если хотите поменять негосударственный пенсионный фонд в 2014 году, можете заключить договор с другим фондом, спокойно выбрав его из множества других. Существует два показателя НПФ, на которые следует обращать внимание. Это доходность и надежность.

Что касается доходности, именно от нее зависит ежегодный рост накоплений вкладчиков. Доходность НПФ обычно оглашают либо в конце первого квартала, либо в начале второго, после чего начисленный доход поступает на клиентские счета. Чем выше доходность фонда, тем быстрее растет накопительная часть пенсии вкладчика. Когда будете оценивать доходность НПФ, смотрите в первую очередь на ее средний показатель за все годы работы. Если же конкретный фонд не отображает показатель своей доходности, это должно вас насторожить. Лучше выбрать другой НПФ.

Второй показатель качества работы НПФ – надежность. Рейтинги надежности негосударственным пенсионным фондам присваивают различные рейтинговые агентства, наиболее авторитетным из которых является «Эксперт Ра», анализирующий более 25 показателей фондов ежеквартально и ежегодно.

Рейтинговая шкала насчитывает пять классов, самым высоким из которых является А. Класс А, в свою очередь, делится на:

Высокий – класс А;

Очень высокий – класс А+;

Исключительно высокий – класс А++.

Используя данные рейтингов, вы легко сможете определить надежность и доходность любого негосударственного пенсионного фонда и выбрать наиболее подходящий вариант.

Предложение от нашего партнера

Обратите внимание

Для справки: по данным рейтингового агентства «Эксперт Ра», самыми надежными НПФ являются Благосостояние, Большой Пенсионный Фонд, Национальный, КИТ Финанс, НПФ электроэнергетики, НПФ Сбербанка России и другие. Самые высокие места в рейтинге по среднегодовой доходности занимают следующие НПФ: Европейский Пенсионный Фонд, Благосостояние, Оборонно-промышленный фонд, Национальный и другие.

Совет полезен?

Распечатать

Куда вкладывать накопительную часть пенсии

Похожие советы

www.kakprosto.ru