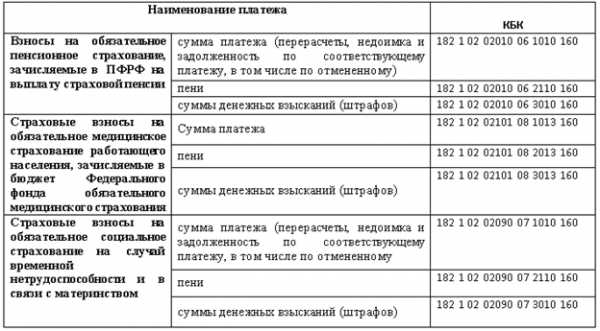

| Платеж | Налог | Пени | Штраф |

| Пенсионные взносы в ФНС с зарплаты работников | |||

| Взносы на обязательное пенсионное страхование | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| Взносы на обязательное социальное страхование с зарплаты работников в ФНС | |||

| Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| Взносы на обязательное медицинское страхование с зарплаты работников в ФНС | |||

| Взносы на обязательное медицинское страхование работающего населения | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| Взносы на травматизм в ФСС | |||

| Взносы на травматизм в ФСС | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 3000 160 |

| Страховые взносы ИП за себя | |||

| В ПФР (фиксированный платеж и платеж с доходов 1% — единый КБК) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| В ФФОМС | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

| Налог на доходы физлиц (НДФЛ) с зарплаты работников | |||

| НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ (Зарплата / Отпускные / Дивиденды и др. выплаты работников) | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

| НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

| Налог на добавленную стоимость (НДС) | |||

| НДС на товары (работы, услуги), реализуемые на территории России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

| Налог на прибыль | |||

| Налог на прибыль, зачисляемый в федеральный бюджет | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

| Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ | 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| Акцизы | |||

| Акцизы на этиловый спирт из пищевого сырья (за искл. дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России | 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 |

| Акцизы на этиловый спирт из непищевого сырья, производимый на территории России | 182 1 03 02012 01 1000 110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 |

| Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России | 182 1 03 02013 01 1000 110 | 182 1 03 02013 01 2100 110 | 182 1 03 02013 01 3000 110 |

| Акцизы на спиртосодержащую продукцию, производимую на территории России | 182 1 03 02020 01 1000 110 | 182 1 03 02020 01 2100 110 | 182 1 03 02020 01 3000 110 |

| Акцизы на табачную продукцию, производимую на территории России | 182 1 03 02030 01 1000 110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 |

| Акцизы на автомобильный бензин, производимый на территории России | 182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 |

| Акцизы на прямогонный бензин, производимый на территории России | 182 1 03 02042 01 1000 110 | 182 1 03 02042 01 2100 110 | 182 1 03 02042 01 3000 110 |

| Акцизы на автомобили легковые и мотоциклы, производимые на территории России | 182 1 03 02060 01 1000 110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 |

| Акцизы на дизельное топливо, производимое на территории России | 182 1 03 02070 01 1000 110 | 182 1 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 |

| Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России | 182 1 03 02080 01 1000 110 | 182 1 03 02080 01 2100 110 | 182 1 03 02080 01 3000 110 |

| Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России | 182 1 03 02090 01 1000 110 | 182 1 03 02090 01 2100 110 | 182 1 03 02090 01 3000 110 |

| Акцизы на пиво, производимое на территории России | 182 1 03 02100 01 1000 110 | 182 1 03 02100 01 2100 110 | 182 1 03 02100 01 3000 110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 182 1 03 02110 01 1000 110 | 182 1 03 02110 01 2100 110 | 182 1 03 02110 01 3000 110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 182 1 03 02130 01 1000 110 | 182 1 03 02130 01 2100 110 | 182 1 03 02130 01 3000 110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России | 182 1 04 02110 01 1000 110 | 182 1 04 02110 01 2100 110 | 182 1 04 02110 01 3000 110 |

| Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России | 182 1 03 02210 01 1000 110 | 182 1 03 02210 01 2100 110 | 182 1 03 02210 01 3000 110 |

| Налог на имущество организаций | |||

| Налог на имущество организаций, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 |

| Налог на имущество организаций, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 |

| Земельный налог | |||

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга | 182 1 06 06 031 03 1000 110 | 182 1 06 06 031 03 2100 110 | 182 1 06 06 031 03 3000 110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах городских округов | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах межселенных территорий | 182 1 06 06033 05 1000 110 | 182 1 06 06033 05 2100 110 | 182 1 06 06033 05 3000 110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах сельских поселений | 182 1 06 06033 10 1000 110 | 182 1 06 06033 10 2100 110 | 182 1 06 06033 10 3000 110 |

| Земельный налог за участки в границах городских поселений | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 |

| Земельный налог за участки в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 | 182 1 06 06032 11 2100 110 | 182 1 06 06032 11 3000 110 |

| Земельный налог за участки в границах внутригородских районов | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 110 | 182 1 06 06032 12 3000 110 |

| Транспортный налог | |||

| Транспортный налог с организаций | 182 1 06 04011 02 1000 110 | 182 1 06 04011 02 2100 110 | 182 1 06 04011 02 3000 110 |

| Транспортный налог с физических лиц | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 |

| Единый налог упрощенной системе налогообложения (УСН) | |||

| Единый налог при упрощенке с доходов | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

| Единый налог при упрощенке с разницы между доходами и расходами | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

| Минимальный налог | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

| Единый налог на вмененный доход (ЕНВД) | |||

| ЕНВД | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 |

| ЕНВД (за налоговые периоды, истекшие до 1 января 2011 года) | 182 1 05 02020 02 1000 110 | 182 1 05 02020 02 2100 110 | 182 1 05 02020 02 3000 110 |

| Единый сельскохозяйственный налог (ЕСХН) | |||

| ЕСХН | 182 1 05 03010 01 1000 110 | 182 1 05 03010 01 2100 110 | 182 1 05 03010 01 3000 110 |

| ЕСХН (за налоговые периоды, истекшие до 1 января 2011 года) | 182 1 05 03020 01 1000 110 | 182 1 05 03020 01 2100 110 | 182 1 05 03020 01 3000 110 |

| Водный налог | |||

| Водный налог | 182 1 07 03000 01 1000 110 | 182 1 07 03000 01 2100 110 | 182 1 07 03000 01 3000 110 |

| Торговый сбор | |||

| Торговый сбор в городах федерального значения | 182 1 05 05010 02 1000 110 | 182 1 05 05010 02 2100 110 | 182 1 05 05010 02 3000 110 |

buhguru.com

КБК по страховым взносам 2018 | Таблица КБК для уплаты взносов в ПФР — Контур.Бухгалтерия

Код бюджетной классификации — это комбинация цифр, характеризующая денежную операцию. Это удобный способ группировать поступления в бюджет от организаций и ИП. 23 апреля 2018 года Минфин опубликовал новые коды КБК. Мы расскажем, как выбрать код для перечисления страховых взносов.

Пенсионные взносы при обычных условиях труда

Для страховых взносов по обычному и пониженному тарифам пенсионных взносов принят общий код. КБК для платежей за сотрудников для индивидуального предпринимателя или для юридического лица одинаковый. Указываем следующие коды, заполняя платежное поручение, для зачисления пенсионных страховых взносов:

- 182-1-02-02010-06-1010-160 — взносы;

- 182-1-02-02010-06-2110-160 — пени;

- 182-1-02-02010-06-3010-160 — штрафы.

Пенсионные взносы при вредных, тяжелых и опасных условиях труда

Пенсионные взносы при вредных, тяжелых и опасных условиях труда

Пенсионные взносы при вредных, тяжелых и опасных условиях труда

Пенсионные взносы при вредных, тяжелых и опасных условиях трудаМинфин изменил коды для пенсионных возносов по дополительным тарифам 1 и 2. Раньше при выборе кода мы обращали внимание на период, за который платятся взносы (до 2017 или после 2017 года). Теперь выбор кодов зависит от наличия спецоценки.

| Дополнительные пенсвзносы по тарифу 1 | |

| Взносы |

182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки. |

| Пени |

182 1 02 02131 06 2110 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 2100 160, если тариф зависит от спецоценки. |

| Штрафы |

182 1 02 02131 06 3010 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 3000 160, если тариф зависит от спецоценки. |

| Дополнительные пенсвзносы по тарифу 2 | |

| Взносы |

182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки. |

| Пени |

182 1 02 02132 06 2110 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 2100 160, если тариф зависит от спецоценки. |

| Штрафы |

182 1 02 02132 06 3010 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 3000 160, если тариф зависит от спецоценки. |

Взносы в Фонд медицинского страхования и ФСС за сотрудников

КБК 2018 для зачисления средств в ФФОМС и ФСС с зарплат работников не изменились, также прежними остались коды для взносов по материнству, поэтому используем те же коды, что и ранее. Напомним их.

| Взносы по временной нетрудоспособности и материнству | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| Взносы в ФСС на травматизм и профзаболевания | |

| Взносы | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

| Взносы в ФФОМС на обязательное медицинское страхование | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

Взносы ИП за себя

Если вы не не привлекаете наемный труд, то оплачиваете страховые взносы только за себя. В начале года чиновники установили новый КБК для пенсионных взносов ИП за себя с доходов, превышающих 300 тыс. рублей, но вскоре его отменили. Теперь предприниматели платят все пенсионные взносы на один КБК. Коды для зачисления средств в ФФОМС и ФСС не изменили, поэтому используем те же коды, что и ранее.

Обратите внимание, ИП оплачивает страховые взносы, даже если предпринимательская деятельность не велась.

| Пенсионное страхование |

|

| Взносы | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| Медицинское страхование | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

Автор статьи: Юлия Хайрулина

Перечисляйте взносы в облачном сервисе Контур.Бухгалтерия. Сервис сам рассчитает взносы и НДФЛ, исходя из зарплаты, и сформирует платежки, напомнит о сроках уплаты. Сдавайте отеты по сотрудникам, ведите бухучет, отправляйте отчетность из сервиса. Пользуйтесь поддержкой наших экспертов, избавьтесь от авралов и рутины и работайте в сервисе бесплатно 30 дней.

www.b-kontur.ru

КБК для уплаты страховых взносов в 2018 году — yarbuh76.ru

Уже целый год организации и предприниматели перечисляют страховые взносы в ИФНС на новые КБК. Напомним, что с 2017 года контролировать платежи на обязательное пенсионное, медицинское и социальное страхование вместо внебюджетных Фондов стала Налоговая служба. (Только взносы «на травматизм» остались в ведении Соцстраха.) В связи этим Минфин России Приказом от 07.12.2016 г. № 230н обновил

КБК по страховым взносам на 2018 год: таблицы

Вообще КБК – это 20-значные цифровые коды, используемые для группировки доходов, расходов и источников финансирования дефицита бюджетов всех уровней (п.1 ст.18 БК РФ). Хотя компании и предприниматели чаще всего сталкиваются с этими кодами, когда оформляют платежные документы на перечисление налогов, сборов и взносов в бюджетную систему РФ. В них КБК является обязательным реквизитом, который позволяет определить принадлежность платежа.

Так, в платежном поручении для указания КБК предусмотрено специальное поле 104 (Приложение № 3 к Положению Банка России от 19.06.2012 г. № 383-П, п.5 Приложения № 2 к Приказу Минфина России от 12.11.2013 г. №107н).

Старайтесь реквизит «104» заполнять корректно, чтобы потом не пришлось уточнять платеж (п.7 ст.45 НК РФ, письмо Минфина России от 19.01.2017 г. № 03-02-07/1/2145). Для этого вспомним о тех важных изменениях, которые произошли в КБК по страховым взносам с 01.01.2017 году.

Во-первых, теперь все коды бюджетной классификации (КБК) для уплаты взносов на ОПС, ОМС и ОСС на случай ВНиМ начинаются с цифры 182. Она обозначает код администратора, которым с 2017 года стала ФНС России. (До 2017 года этим администратором были ПФР и ФСС с кодами 392 и 393 соответственно.)

Во-вторых, изменился код группы подвида доходов (в КБК это цифры с 14 по 17). К примеру, если раньше при отправке текущих платежей по пенсионным взносам указывался код 1000, то сейчас проставляются цифры 1010.

В-третьих, КБК для уплаты взносов на ОПС по дополнительным тарифам за сотрудников – «вредников» теперь не два, а четыре, и зависят они не только от вида тяжелых, вредных и опасных работ, но и от того, проведена ли на предприятии спецоценка условий труда или нет.

Все актуальные КБК по страховым взносам можно найти в Указаниях о порядке применения бюджетной классификации РФ, утв. Приказом Минфина России от 01.07.2013 г. № 65н, а также в представленных ниже таблицах.

Таблица 1 – КБК для уплаты страховых взносов (пеней и штрафов по ним) за работников и иных физлиц в 2018 году

| Платеж | КБК платежей | ||

| по обязательному пенсионному страхованию (ОПС) | по обязательному медицинскому страхованию (ОМС) | по обязательному социальному страхованию (ОСС) | |

| Взносы | 182 1 02 02010 06 1010 160 | 182 1 02 02101 08 1013 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02101 08 3013 160 | 182 1 02 02090 07 3010 160 | |

Таблица 2 – КБК для уплаты работодателями пенсионных взносов по дополнительному тарифу (пеней и штрафов по ним) за работников в 2018 году

| Платеж | КБК платежей на ОПС | |

| тариф не зависит от спецоценки | тариф зависит от спецоценки | |

| За застрахованных лиц, занятых на работах, указанных в п.1 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 1) | ||

| Взносы | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Пени | 182 1 02 02131 06 2100 160 | |

| Штрафы | 182 1 02 02131 06 3000 160 | |

| За застрахованных лиц, занятых на работах, указанных в п.п. 2-18 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 2) | ||

| Взносы | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 | |

| Штрафы | 182 1 02 02132 06 3000 160 | |

Узнать больше о тарифах страховых взносов на 2018 год Вы можете из этой консультации.

Таблица 3 – КБК для уплаты ИП страховых взносов «за себя» (пеней и штрафов по ним) в 2018 году

| Платеж | КБК платежей | |

| по обязательному пенсионному страхованию (ОПС) | по обязательному медицинскому страхованию (ОМС) | |

| Взносы в фиксированном размере | 182 1 02 02140 06 1110 160 | 182 1 02 02103 08 1013 160 |

| Взносы в размере 1% с суммы дохода свыше 300 000 руб. | — | |

| Пени | 182 1 02 02140 06 2110 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02140 06 3010 160 | 182 1 02 02103 08 3013 160 |

КБК страховых взносов в ФСС от несчастных случаев на производстве и профзаболеваний не менялись. Какими коды были в 2016 году, такими же они остаются в 2017 году и будут в 2018 году.

Таблица 4 – КБК для уплаты взносов «на травматизм» (пеней и штрафов по ним) за работников в 2018 году

| Платеж | КБК платежей по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний |

| Взносы | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

Сроки уплаты страховых взносов в 2018 году

Как известно, страховые взносы на ОПС, ОМС и ОСС на случай ВНиМ уплачиваются в ИФНС согласно нормам Налогового кодекса РФ, в то время как взносы «на травматизм» перечисляются в территориальный орган ФСС в соответствии с положениями Федерального закона от 24.07.1998 г. № 125-ФЗ (далее – Закон № 125-ФЗ). Но несмотря на эти различия, для всех видов страховых взносов установлен одинаковый крайний срок уплаты – это 15-е число месяца, следующего за отчетным (п.3 ст.431 НК РФ, п.4 ст.22 Закона № 125-ФЗ). Причем, если 15-е число выпадает на выходной или праздник, то перечислить платеж нужно в ближайший следующий за ним (выходным или праздником) рабочий день.

Таким образом, сроки уплаты страховых взносов в 2018 году будут такими (см. таблицу).

Таблица 5 – Сроки уплаты страховых взносов за работников и иных физлиц в 2018 году

| За какой период уплачиваются взносы | Срок уплаты |

| За декабрь 2017 года | Не позднее 15.01.2018 |

| За январь 2018 года | Не позднее 15.02.2018 |

| За февраль 2018 года | Не позднее 15.03.2018 |

| За март 2018 года | Не позднее 16.04.2018 |

| За апрель 2018 года | Не позднее 15.05.2018 |

| За май 2018 года | Не позднее 15.06.2018 |

| За июнь 2018 года | Не позднее 16.07.2018 |

| За июль 2018 года | Не позднее 15.08.2018 |

| За август 2018 года | Не позднее 17.09.2018 |

| За сентябрь 2018 года | Не позднее 15.10.2018 |

| За октябрь 2018 года | Не позднее 15.11.2018 |

| За ноябрь 2018 года | Не позднее 17.12.2018 |

Имейте в виду!

ИП при уплате страховых взносов «за себя» должны соблюдать сроки, установленные п.2 ст.432 НК РФ.

Так, фиксированные платежи по взносам на ОПС и ОМС за расчетный период (год) перечисляются не позднее 31 декабря текущего года. А если годовой доход предпринимателя окажется выше 300 тыс. руб., то с суммы превышения нужно заплатить еще и 1%-ные «пенсионные» взносы до 1 июля года, следующего за истекшим.

Обратите внимание еще раз!

Крайний срок уплаты ИП дополнительных «пенсионных» взносов (1%) в соответствии с Федеральным законом от 27.11.2017 г. № 335-ФЗ был перенесен с 1 апреля на 1 июля. Ориентироваться на новую дату нужно при перечислении взносов за расчетные периоды начиная с 2017 года.

Учитывая положения п.2 ст.432 НК РФ, правила переноса п.7 ст.6.1 НК РФ, а также данные о выходных и нерабочих праздничных днях в следующем году, в 2018 году ИП должен произвести страховые отчисления «за себя» не позднее следующих дат (см. таблицу).

Таблица 5 – Сроки уплаты ИП страховых взносов «за себя» в 2018 году

| Период, за который уплачивают взносы ИП | Срок уплаты |

| За 2017 год | Не позднее 09.01.2018 |

| За 2017 год (доплата взносов на ОПС с дохода за 2017 год, превышающего 300 000 руб.) | Не позднее 02.07.2018 |

| За 2018 год | Не позднее 31.12.2018 |

Похожие статьи:

Бухгалтерские консультации → Фиксированные страховые взносы ИП в 2018 году

yarbuh76.ru

| Платеж | Взносы | Пени | Штраф |

| Взносы на пенсионное страхование по основным тарифам | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| Взносы на социальное страхование | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| Взносы на медицинское страхование | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 3000 160 |

| Взносы по дополнительным тарифам | |||

| Тариф НЕ зависит от результатов СОУТ | |||

| Работники из Списка 1 | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 2110 160 | 182 1 02 02131 06 3010 160 |

| Работники из Списка 2 | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 2110 160 | 182 1 02 02132 06 3010 160 |

| Тариф зависит от результатов СОУТ | |||

| Работники из Списка 1 | 182 1 02 02131 06 1020 160 | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 3000 160 |

| Работники из Списка 2 | 182 1 02 02132 06 1020 160 | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 3000 160 |

| КБК для ИП в 2018 году | |||

| Фиксированные взносы ИП на пенсионное страхование | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Фиксированные взносы ИП на медицинское страхование | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

www.compservice.spb.ru

КБК для уплаты налогов и страховых взносов в 2018 году

ОСН | УСН | ЕНВД | ЕСХН | ПСН | | Организации | Предприниматели | с работниками | без работников | Граждане

В наших таблицах вы найдете КБК, необходимые для правильного заполнения поля 104 платежек на перечисление налогов/взносов в 2018 году.

КБК-налоги: для уплаты налогов для организаций и ИП на ОСН

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| — по имуществу, входящему в ЕСГС | 182 1 06 02020 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02020 01 1000 110 |

КБК-налоги: для уплаты налогов для организаций и ИП на спецрежимах

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 05 01011 01 1000 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

КБК: страховые взносы-2018

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

Страховые взносы на ОПС в фиксированном размере, в т.ч. 1%-ные взносы* *Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н. Тем, кто уже успел перечислить 1%-ные на отдельный КБК, скорее всего, придется уточнить платеж | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

КБК-2018 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли КИК | 182 1 01 01080 01 1000 110 |

КБК: пени

По общему правилу при уплате пени 14-17-й разряды принимают значение «2100». Однако из этого правила есть исключение:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 2110 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 2110 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 2013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 2110 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 2013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 2110 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 2110 160 |

КБК: штраф

При уплате штрафа, как правило, 14-17-й разряды КБК принимают значение «3000». Но и здесь не стоит забывать об исключительных случаях:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 3010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 3013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 3010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 3010 160 |

КБК-страховые взносы (старые периоды)

Если вам надо перечислить в ИНФС взносы на ОПС, ОМС или ВНиМ за периоды, истекшие до 01.01.2017, то перечисляются они на КБК, отличные от «свежих» КБК:

| Вид страхового взноса | КБК (для взноса) | КБК (для пени) | КБК (для штрафа |

|---|---|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 3000 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 3000 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОПС в фиксированном размере | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| Страховые взносы на ОПС в фиксированном размере (1%-ные взносы) | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

Правда, КБК для допвзносов на ОПС за периоды, истекшие до 01.01.2017, такие же, как для периодов начиная с 01.01.2017.

Вернуться к списку

glavkniga.ru

КБК для уплаты страховых взносов в 2017-2018 годах организациями

КБК по страховым взносам в 2017-2018 годах организациям — плательщикам взносов необходимо указывать новые. Связано это с передачей платежей и отчетности по страховым взносам в ведение налоговых органов. Рассмотрим, какие коды нужно отражать работодателям в платежных документах, чтобы не ошибиться при перечислении платежа.

Изменения в КБК с 2017 года (законодательство)

Как заполнить платежное поручение с новыми кодами на перечисление взносов?

Использование новых кодов (нюансы)

Итоги

Изменения в КБК с 2017 года (законодательство)

Согласно приказу Минфина России «О внесении изменений…» от 07.12.2016 № 230н для работодателей с 2017 года по страховым взносам установлены новые КБК, отвечающие кодам налоговых платежей. Получателем средств теперь является налоговая инспекция, поэтому и КБК платежа начинается со значения 182.

Нижеприведенные коды являются основными по страховым взносам, начисленным работодателями с 01.01.2017.

Кроме того, изменились и КБК, необходимые для перечисления взносов за предыдущие расчетные периоды. Именно поэтому нужно очень внимательно отнестись к заполнению платежных документов при перечислении взносов за периоды до января 2017 года.

ВНИМАНИЕ! Индивидуальные предприниматели без наемных сотрудников, уплачивающие страховые взносы за себя, должны указывать иные КБК.

Подробнее о КБК для уплаты взносов ИП читайте здесь.

Также с 23.04.2018 изменились КБК для уплаты пеней и штрафов по доптарифам страхвзносов, уплачиваемых за «вредников».

Подробности см в материале «Новые КБК для страховых взносов с 23 апреля 2018».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяКак заполнить платежное поручение с новыми кодами на перечисление взносов?

При оформлении платежных документов на уплату страховых взносов в 2017-2018 годах работодателям необходимо ориентироваться на правила заполнения платежек по налогам, т. е. действовать необходимо в следующем порядке:

1. В поле «Получатель платежа» указываем название казначейства и в скобках сокращенное наименование налоговой инспекции по месту учета налогоплательщика.

2. В поле «Банк получателя» следует зафиксировать банк, в котором числится ИФНС.

ВНИМАНИЕ! БИК, корсчет, ИНН, КПП и иные реквизиты вашей налоговой инспекции можно узнать на официальном сайте ИФНС в разделе «Сервисы».

3. Если необходимо перечислить платежи в 2017 или 2018 году за этот же год, в платежке проставляется «ТП» в поле 106, то есть отражается перечисление текущих платежей. В поле 107 следует проставить месяц, за который производится оплата. При этом нужно выбрать соответствующий платежу КБК, приведенный в предыдущем разделе.

4. Если необходимо перечислить взносы в 2017 или 2018 году за период, предшествующий 2017 году, к примеру за декабрь 2016 года, то в платежке в поле 106 проставляем «ЗД» — задолженность, а в поле 107 указываем месяц декабрь 2016 года (12.2016).

Подробнее о правилах заполнения платежных поручений по взносам, применяемых с 2017 года, читайте здесь.

Использование новых кодов (нюансы)

Отметим моменты, на которые необходимо обратить особое внимание при заполнении платежных поручений по страховым платежам:

1. Что касается перечислений взносов «на травматизм», то по ним реквизиты (в т. ч. и коды КБК) не меняются, поскольку администратором по-прежнему остается ФСС.

2. В поле «Назначение платежа» раньше при уплате взносов проставляли регистрационный номер страхователя. Для ИФНС этот номер значения не имеет. Но при любом варианте текста назначения платежа платежное поручение должно пройти, если верно указан новый КБК и реквизиты получателя.

3. В части уплаты штрафов и пеней КБК тоже поменялись, поскольку сменился получатель платежей.

4. Перечень изменившихся с 2017 года КБК по страховым взносам достаточно обширен, поэтому для правильного выбора кода необходимо детально ознакомиться с первоисточником, приводящим сведения о новых кодах.

Чтобы гарантированно не ошибиться с выбором верного КБК, рекомендуем изучить сводную таблицу от налоговиков, содержащую сопоставляемые значения старых и новых кодов.

Итоги

При уплате взносов после 2016 года необходимо быть максимально внимательными, поскольку КБК по страховым взносам с 2017 года были изменены в связи с передачей полномочий по администрированию этих платежей налоговым органам. При неправильном указании КБК средства могут быть отнесены на счет невыясненных платежей или же платежка может вернуться назад как ошибочная.

nalog-nalog.ru

КБК страховые взносы в ПФР в 2018 году для ИП «за себя»

Размер страховых взносов напрямую зависит от доходов предпринимателя. Суммы оплачивают по определенным кодам бюджетной классификации. Их нужно указывать правильно. Иначе это грозит штрафными санкциями и пенями, поскольку денежные средства будут зачислены не на тот счет.

КБК страховых взносов ИП в 2018 году «за себя»

С 2018 года изменился порядок расчета фиксированных вносов, которые оплачивают индивидуальные предприниматели. Если ранее величина взноса определялась по формуле, установленной согласно тарифным ставкам и МРОТ, сейчас эта формула отменена.

Фиксированные страховые взносы оплачивают в том случае, если сумма дохода предпринимателя не превышает 300 000,00 руб.

Итак, размеры взносов зависят от дохода предпринимателя. Если они не превышают 300 000,00 рублей, в казну государства нужно заплатить 26545,00 руб. Стоит учесть, что правительством РФ установлен максимально допустимый размер пенсионных взносов. Он составляет 212 360,00 руб. Эта суммы высчитывается по формуле:

26545,00 х 8 = 212 360,00

Медицинские взносы оплачивают в размере 5840,00 рублей. Все платежи за 2018 год должны быть перечислены в установленные законодательством сроки:

- взнос на ОПС «за себя» — не позднее 09.01.2019 г.

- взнос на ОПС «за себя» (1%-ный взнос) – не позднее 01.07.2019 г.

- взнос на ОМС «за себя» — не позднее 09.01.2019 г.

Все платежи перечисляют по определенным кодам бюджетной классификации.

КБК ПФР 2018 для ИП

| Расшифровка | КБК |

| С дохода не более 300 000,00 руб. | 182 1 02 02140 06 1110 160 |

| С дохода более 300 000,00 руб. | 182 1 02 02140 06 1110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| Пени | 182 1 02 02140 06 2110 160 |

КБК для уплаты взносов для ИП «за себя» в 2018 году: ОМС (обязательное медицинское страхование)

| Расшифровка | КБК |

| Обязательные взносы | 182 1 02 02103 08 1013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

При неправильном указании кода бюджетной классификации предпринимателю грозят штрафы.

glavbuhx.ru