КБК по взносам в ФФОМС в 2018 году — Контур.Бухгалтерия

С 2017 года платежи по обязательному медицинскому страхованию перешли под контроль налоговой службы. Смена адресата повлекла изменения кодов бюджетной классификации, которые плательщики указывают в платежных поручениях, чтобы взносы попали в нужный бюджет. Об актуальных на 2018 год КБК по взносам в ФФОМС читайте далее в статье.

КБК ФФОМС 2018 года для работодателей

По привычке аббревиатуру ФФОМС используют, когда речь идет о медицинских взносах, хотя это некорректно. С 2017 года ПФР перестал администрировать медицинские и пенсионные взносы, эта обязанность перешла к ФНС. Поэтому 1-3 знакоместа КБК, указывающие, что взносы на ОМС идут в ПФР, с «392» заменены на «182», характерные для налогов. Только «несчастные» страховые взносы остались в ведении ФСС, за ними сохранился код фонда «393».

На 2018 год юридическим лицам и ИП-работодателям установлены новые коды по платежам на ОМС, представленные в таблице:

| Взнос | Пени | Штраф | |

|---|---|---|---|

| Юрлица и ИП -работодатели | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

Так как медицинские платежи больше не в управлении ФФОМС, то связанные с ними пени и штрафы также не попадают в федеральный фонд, а направляются в ФНС. КБК пени ФФОМС, как и штрафа ФФОМС, отличаются от кода основного платежа взносов только 14 и 15 знакоместами. Поэтому при заполнении платежки нужно внимательно проверять коды, чтобы не пришлось уточнять платеж.

КБК ФФОМС ИП «за себя»

ИП должны отдельно платить взносы за своих сотрудников, а отдельно за себя. На 2018 год для ИП платеж на ОМС равен 5 840 рублей. КБК для уплаты фиксированных медицинских взносов, а также пеней и штрафов за просрочку для ИП в 2018 году:

| Плательщик | Сумма взносов | Пеня | |

|---|---|---|---|

| ИП «за себя» | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

Задолженность, пени и штрафы, образовавшиеся до 2017 года, по медицинским платежам ИП за себя погашают по КБК, в которых на 16-17 знакоместах ставятся единицы. В остальном коды идентичны указанным в таблице.

В отличие от взносов на ОМС за сотрудников, которые должны перечисляться в течение 15 дней по окончании отчетного месяца, личные медицинские взносы ИП обязаны уплатить до конца отчетного года. При этом платеж можно разбить на части или перечислить единовременно всю сумму — это решает предприниматель. Если ИП разделит сумму на несколько платежей, то каждый раз в платежном поручении он должен указывать КБК для фиксированных медицинских платежей.

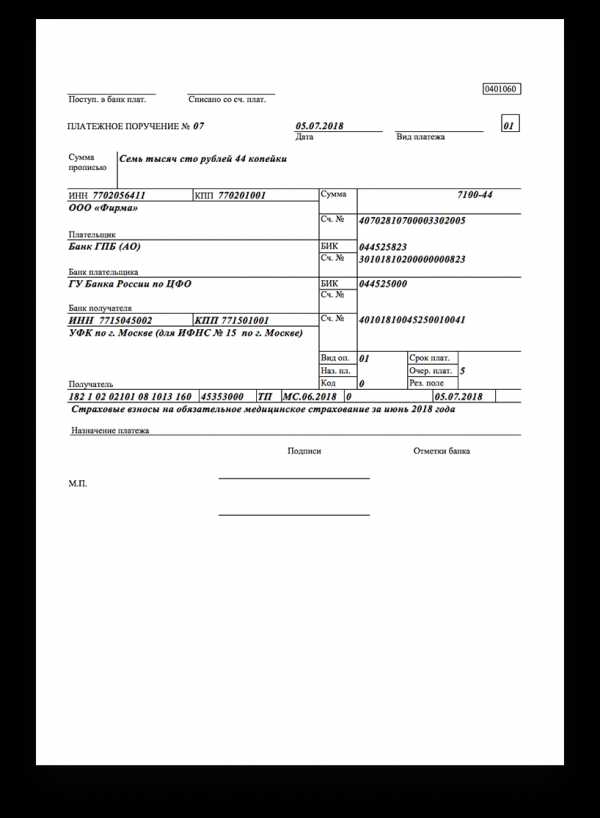

Платежное поручение 2018 года на взносы в ФФОМС

Платежное поручение 2018 года на взносы в ФФОМС

Платежное поручение 2018 года на взносы в ФФОМС

Платежное поручение 2018 года на взносы в ФФОМСОрганизации при заполнении платежки на уплату медицинских взносов за сотрудников должны указать следующие реквизиты:

- поле 101 — статус плательщика — «01»;

- поле 6 — сумма — величина взносов равна 5,1% независимо от доходов персонала;

- поле 104 — КБК — указывается код взноса, пени или штрафа;

- поле 105 — ОКТМО — указать в зависимости от принадлежности предприятия к определенному муниципальному образованию;

- поле 106 — основание платежа — уплата взносов на ОМС признается текущим платежом, поэтому в поле ставится код «ТП»;

- поле 107 — период — указывается месяц (МС), за который перечисляются взносы, например, платеж за июнь 2018 года будет иметь код «МС.06.2018».

Образец платежки по взносам в ФФОМС для организаций:

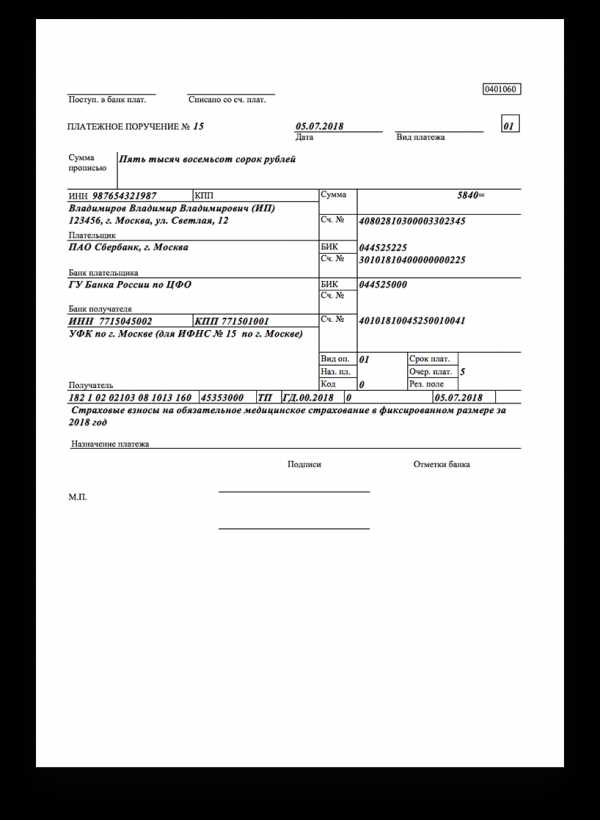

Реквизиты платежки по личным медицинским взносам ИП будут отличаться:

- полем 101 — для ИП код статуса «09»;

- полем 6 — ИП указывают часть или полную сумму фиксированного платежа;

- полем 104 — КБК по личным взносам в ФФОМС;

- полем 107 — для ИП взносы за себя уплачиваются за год, поэтому код будет «ГД.00.2018».

Образец платежки ИП за себя по взносам в ФФОМС:

Если обнаружите ошибки в КБК или другом реквизите платежного поручения, уточните платеж. Для этого в ФНС направьте заявление, к которому приложите копию первоначальной платежки. Отправить заявление можно на бумаге или в электронном виде по ТКС. Регламентированный срок ответа на заявление — 30 дней. О решении уточнить платеж ФНС уведомит вас в пятидневный срок с момента принятия такого решения.

Автор статьи: Ирина Смирнова

Платите взносы из облачного сервиса для малого бизнеса Контур.Бухгалтерия. В сервисе — простой учет, зарплата и другие начисления, отчеты по налогам, сотрудникам и в Росстат, справочно-правовая база, интеграция с банками, обмен электронными документами и консультации наших экспертов. Работайте в сервисе бесплатно первые 30 дней.

www.b-kontur.ru

Новые КБК с 23 апреля 2018: таблица

Недавно Минфин внес поправки в перечень кодов бюджетной классификации (Приказ Минфина России от 28.02.2018 N 35н). Применять новые КБК нужно с 23.04.2018. Какие КБК изменились с 23 апреля?

Новые КБК с 23 апреля 2018: коды для ИП

На самом деле новых КБК для страховых взносов, уплачиваемых ИП за себя, не появилось, но изменения все-таки есть. Дело в том, что в феврале 2018 года был опубликован Приказ Минфина России от 27.12.2017 N 255н, которым был введен отдельный КБК для уплаты ИП 1%-ных взносов на ОПС за себя. Причем новый КБК нужно было применять уже с 27.12.2017 (Приказ Минфина России от 20.02.2018 N 29н). Однако приказом, вступившим в силу 23.04.2018, этот отдельный КБК был отменен. Таким образом, предпринимателям, чей доход за 2017 год превысил 300 тыс. руб., нужно не позднее 02.07.2018 перечислить 1%-ные взносы за себя на тот же КБК, на который уплачивались фиксированные взносы на ОПС — 182 1 02 02140 06 1110 160.

КБК с 23 апреля 2018: страховые взносы, уплачиваемые работодателями

Изменились КБК для уплаты пеней и штрафов по допвзносам на ОПС, начисляемым с выплат работникам, занятым на работах с вредными/опасными условиями труда. Эти КБК вы найдете ниже.

Новые КБК с 23 апреля 2018: таблица

Приведем новые КБК для страховых взносов-2018 в таблице:

| Вид взноса | КБК для уплаты пеней | КБК для уплаты штрафов |

|---|---|---|

| Взносы на ОПС по доптарифам с выплат сотрудникам, занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 2110 160 | 182 1 02 02131 06 3010 160 |

| Взносы на ОПС по доптарифам с выплат сотрудникам, занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 3000 160 |

| Взносы на ОПС по доптарифам с выплат сотрудникам, занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 2110 160 | 182 1 02 02132 06 3010 160 |

| Взносы на ОПС по доптарифам с выплат сотрудникам, занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 3000 160 |

Новые КБК с 23 апреля 2018 года: как быть, если в платежке указали старые

Если в платежных поручениях, оформленных начиная с 23 апреля, вы указывали старые КБК, то вам имеет смысл написать в ИФНС заявление об уточнении платежа.

КБК на 2018 год

КБК по основным налогам и взносам, включая новые КБК с 23 апреля 2018 года, вы найдете в отдельном материале.

glavkniga.ru

КБК ИП УСН за 2018 г.

В этом году случилось чудо — налоговая не изменила КБК для оплаты страховых взносов и налогов.

Ежегодный квест — найди новые КБК — в этот раз не состоялся. Вернее ИП-шники традиционно бросились их искать, но оказалось, что их не поменяли.

Итак, вот коды бюджетной классификации для УСН без наёмников на 2018 г.

| Описание | КБК | сумма |

| Фиксированный взнос в фонд пенсионного страхования (за себя) | 182 1 02 02140 06 1110 160 | 26545 руб. |

| Фиксированный взнос в фонд медицинского страхования (за себя) | 182 1 02 02103 08 1013 160 | 5840 руб. |

| Взнос в ПФР с суммы превышающей 300000 в течении отчетного года | 182 1 02 02140 06 1110 160 (такой же как в ПФР) | 1% от суммы дохода свыше 300к |

| Авансовые налоговые платежи в течении года для ИП УСН «доходы» | 182 1 05 01011 01 1000 110 | обычно 6% |

| Авансовые налоговые платежи в течении года для ИП УСН «доходы — расходы» | 182 1 05 01021 01 1000 110 | обычно 15% |

Вторая часть квеста — куда платить.

Куда платить налоги

Когда у вас есть что платить, это хорошо, но это лишь половина дела. Вторая задача — понять куда платить.

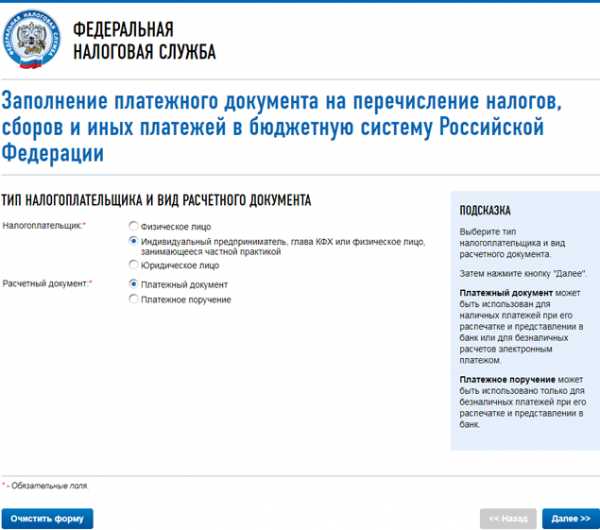

На сайте nalog.ru, можно сформировать платежку. Здесь нам пригодятся КБК из таблицы выше. Для начала перейдите по ссылке на форму формирования платежки.

После выбора показанных на скриншоте опций и нажатия кнопки вы увидите другой набор полей — первый из которых КБК. Заполните его без пробелов между цифр, и нажмите ENTER, что заполнились остальные поля.

Далее нужно будет указать ваш адрес (чтобы выявить регистрировавшую вас налоговую) и сумму платежа.

Мне кажется, в этом году налоговую можно похвалить. 🙂

Написать комментарийДанная запись опубликована в 22.01.2018 18:57 и размещена в бухгалтерия ИП. Вы можете перейти в конец страницы и оставить ваш комментарий.

Мало букафф? Читайте есчо !

Расчет платежей УСН для ИП без наёмников 2015

Октябрь 2, 2015 г.

Казалось бы что сложного может быть в этой бухгалтерии на упрощенке? Cложить пару цифр, да вычесть из них чего то. Но правил довольно много. Есть определенные граничные условия, а в итоге хотелось бы получить значения — сколько и куда платить. …

ЧитатьСчитаем налоги ИП УСН 2016-2017

С тех пор как я завел ИП, мой ежегодный квест — это считать налоги и подавать декларацию. У меня нет работников, а форма налогообложения — УСН. В качестве объекта обложения налога выбраны доходы, т.к. расходы демонстрировать довольно сложно, это требует …

Читатьshra.ru

Страховые взносы ИП за себя в 2019 году – КБК, уплата, сумма и размер, за 2018

Начиная с 2017 года, законодательство, затрагивающее тему страховых взносов индивидуальных предпринимателей, претерпело существенные изменения. Помимо того, что традиционно с началом года увеличился размер страховых взносов ИП за себя в 2019 году и произошли изменения в определении их размеров. Что именно изменилось, и как должна происходить уплата страховых взносов ИП в 2019 году, рассмотрим в этом материале.

Напомним, в прошлые годы страховые взносы индивидуальных предпринимателей регулировались ст. 14 ФЗ № 212-ФЗ «О страховых взносах». Начиная с 2017 года, порядок определения суммы и уплаты страховых взносов ИП регулируется ст. 430 НК РФ.

Какие взносы ИП должен уплачивать «за себя» в 2019 году?

Как и в прошлые годы, в 2019 году индивидуальные предприниматели должны оплачивать фиксированные платежи на медицинское страхование и пенсионное страхование.

Согласно ст. 430 НК РФ, ИП обязаны оплачивать страховые взносы «за себя» в полном объеме, вне зависимости от того, велась ли предпринимательская деятельность фактически, или не велась.

Также существуют страховые взносы на случай временной нетрудоспособности и в связи с материнством. В соответствии с п. 6 ст. 430 НК РФ, ИП не обязаны оплачивать данные взносы. Между тем, предприниматели, как и в прошлые годы, могут оплачивать данные взносы в добровольном порядке. ИП, уплачивающие такие взносы имеют право в случае болезни получить пособие за счет ФСС.

Формула расчета страховых взносов

Основанием нового порядка расчета страховых взносов стал ФЗ от 27.11.2017 № 335-ФЗ, которым внесены изменения в ст.430 НК РФ.

В 2018 году страховые взносы на обязательное пенсионное страхование и медицинское страхование не зависят от МРОТ, а установлены СТ 430 НК РФ и рассчитываются в следующем порядке:

- если полный годовой доход плательщика в 2018 году не превышает 300 000 рублей, сумма к оплате в 2018 году составит 26 545 рублей за расчетный период;

- если полный годовой доход плательщика за расчетный период превышает 300 000 рублей, то необходимо оплатить две суммы: первая в фиксированном размере 26 545 рублей за расчетный период; вторая рассчитывается как 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

В 2019 году страховые взносы на обязательное пенсионное страхование и медицинское страхование, как и в 2018 году, не зависят от МРОТ, а установлены СТ 430 НК РФ и рассчитываютсяв следующем порядке:

- если полный годовой доход плательщика в 2019 году не превышает 300 000 рублей, сумма к оплате в 2019 году составит 29 354 рубля за расчетный период;

- если полный годовой доход плательщика за расчетный период превышает 300 000 рублей, то необходимо оплатить две суммы: первая в фиксированном размере 29 354 рубля за расчетный период; вторая рассчитывается как 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Медицинские страховые взносы ИП в 2019 году

Как сказано выше, размер медицинских страховых взносов в 2017 году составлял 4 590 рублей. Их размер не зависит от фактического дохода предпринимателя, а определяется размером МРОТ на начало года, тарифом страхового взноса (составляющим в 2017 году 5,1%), количеством месяцев, за которые производится оплата.

Повышение размера обязательных медицинских взносов ИП за себя в 2017 году по сравнению с 2016 годом составило 793,15 рублей.

В 2018 году размер взносов на медицинское страхование в фиксированном размере, подлежащий к уплате в срок до 31.12.2018 года, составлял 5840 рублей.

В 2019 году сумма обязательных медицинских страховых взносов, так же как и размер фиксированных пенсионных взносов не будет зависеть от МРОТ. Размер обязательных медицинских взносов ИП за себя в 2019 году составит 6 884 рублей за расчетный период. Повышение по сравнению с 2018 годом произойдет на 1 044 рубля.

Пенсионные страховые взносы ИП в 2019 году

Как сказано выше, размер пенсионных страховых взносов в 2019 году не зависит от фактического дохода ИП, а определяется размером МРОТ на начало года, тарифом страхового взноса (составляющим в 2017 году 26%), количеством месяцев, за которые производится оплата. С 2018 года МРОТ не влияет на размер пенсионных страховых взносов .

В 2019 году ИП заплатит за себя на обязательное пенсионное страхование на 2 809 рублей больше по сравнению с 2018 годом – 29 354 рубля.

Пенсионные страховые взносы при доходе свыше 300 000 рублей

В соответствии с п.1 ст. 430 НК РФ, в случае, если годовой доход ИП превысил 300 000 рублей, он должен заплатить дополнительно к рассмотренным выше фиксированным страховым взносам 1% от суммы, превысившей 300 000 рублей.

Например, за 2018 год ИП заработал 867 500 рублей. Эта сумма превышает величину 300 000 рублей. Поэтому ИП должен перечислить дополнительные страховые взносы. Сумма превышения составила 567 500 рублей (867 500 — 300 000). Размер дополнительного страхового взноса составляет 5 675 рублей (567 500 * 1%).

Таким образом, приведенный в данном примере ИП должен заплатить за 2018 год пенсионные страховые взносы на общую сумму 32 220 рублей (5 675 + 26 545).

Срок уплаты дополнительного взноса на пенсионное страхование в 2018 году за период 2017 года увеличен по сравнению с прошлым годом. Если в 2017 году этот платеж необходимо было осуществить до 1 апреля 2017 года, то в 2018 и в 2019 годах крайний срок оплаты взноса на пенсионное страхование 1% свыше 300 000 рублей наступит соответственно 1 июля 2018 года и 1 июля 2019 года.

Максимальная сумма пенсионных страховых взносов

В соответствии с п. 1 ст. 430 НК РФ существует максимальный размер пенсионных страховых взносов, перечислять взносы сверх которого не требуется.

Согласно п.1 ст. 430 НК РФ, сумма страховых взносов ИП в 2019 году не может быть более размера, определяемого по формуле: МРОТ на начало года * 8 * 12 * тариф страховых взносов на пенсионное страхование.

Размер страховых взносов ИП за себя в 2017 году составлял 187 200 рублей (7500 * 8 * 12 * 26%). Если, согласно расчетам ИП, получилась большая сумма, то достаточно перечислить за 2017 год только 187 200 рублей.

В 2018 и 2019 годах для определения максимального размера страховых взносов на обязательное пенсионное страхование также применятся восьмикратное ограничение, но только уже не к МРОТ, а к фиксированной сумме – в 2018 году 26 545 рублей, а в 2019 году 29 354 рубля. Получается, в 2018 году максимальный предельный размер к уплате на пенсионное страхование с учетом 1 % составил (26 545 р. x 8) = 212 360 рублей. Максимальный размер пенсионных взносов к уплате с 2018 года по сравнению с 2017 годом увеличился на 25 160 р. (212 360 р. – 187 200 р.).

В 2019 году предельный размер фиксированных страховых взносов на пенсионное страхование также не зависит от МРОТ на 2019 год, а рассчитывается от фиксированного размера установленного НК РФ на 2019 год: (29 354 рублей х 8) = 234 832 рубля.

Взносы ИП по нетрудоспособности и в связи с материнством в 2018 году

Как было сказано выше, данные взносы платятся в добровольном порядке. Формула для расчета величины данных взносов содержится в ч. 3 ст. 4.5 ФЗ № 255-ФЗ. В соответствии с ней, общий размер взносов этого вида в 2018 году составляет 3 302,17 рублей (9 489 рублей * 2,9% * 12 месяцев).

В 2019 году размер добровольных страховых взносов ИП по нетрудоспособности и в связи с материнством будет рассчитываться от МРОТ, установленного Правительством на 1 января 2019 года и составит (МРОТ 11 280 руб. × 2,9% × 12 мес.) = 3 925,44 рубля.

В отличии от пенсионных и медицинских взносов, взнос по нетрудоспособности и в связи с материнством, как и в прежние годы будет рассчитываться от МРОТ.

Сроки уплаты страховых взносов «за себя» в 2019 году

В соответствии с п. 2 ст. 432 НК РФ, уплата обязательных медицинских и пенсионных взносов ИП «за себя» должна быть произведена в полном объеме в срок до 31 декабря года, за который производится платеж. Но в связи с тем, что 31.12.2019 выпадает на выходной день — воскресенье, то, согласно п. 7 ст. 6.1 НК РФ, крайний срок уплаты страховых взносов переносится на первый рабочий день 2019 года. Согласно официальному производственному календарю на 2019 год, первый рабочий день в 2019 году будет 9 января.

В случае прекращения деятельности ИП в течение 2018 года, пенсионные и медицинские страховые взносы «за себя» должны быть уплачены в срок не позднее 15 календарных дней с дня снятия ИП с учета в ИФНС.

По своему усмотрению ИП может оплатить страховые взносы в конце года в полном размере одним платежом, или оплачивать взносы частями. Оплата частями позволит ИП уменьшить налог на сумму уплаченных страховых взносов. Про уменьшение ЕНВД на сумму страховых взносов можно прочитать здесь, правила уменьшения УСН на сумму страховых взносов изложены тут.

Добровольные взносы ИП по временной нетрудоспособности и в связи с материнством за 2018 год оплачиваются в срок до 31.12.2018. За 2019 год в срок до 31.12.2019 года.

Пенсионные взносы, оплачиваемые с дохода, превышающего 300 000 рублей, должны быть перечислены в другие сроки. Эти взносы за 2018 год должны быть уплачены в срок до 1 июля 2019 года за 2019 год — до 1 июля 2020 года. Детально порядок расчета и оплаты этих взносов рассмотрен тут.

Регистрация или прекращение деятельности ИП в течение года

Фиксированные страховые взносы ИП за себя в 2019 году платятся только за тот период, пока лицо имело статус индивидуального предпринимателя. При этом в расчет берутся календарные дни, в течение которых лицо было индивидуальным предпринимателем. Расчет страховых взносов за неполный год выполняется, в соответствии с п. 3–5 ст. 430 НК РФ. А именно:

- согласно п. 3 ст. 430 НК РФ, количество календарных дней отсчитывается с даты, следующей за днем государственной регистрации ИП;

- согласно п. 5 ст. 430 НК РФ, не включается в расчет суммы страховых взносов ИП «за себя» в 2019 году и дата исключения ИП из ЕГРИП. Т. е. количество календарных дней в месяце утраты лицом статуса ИП должно считаться до даты прекращения деятельности.

Формула для расчета обязательных пенсионных и медицинских страховых взносов ИП «за себя» за неполный месяц деятельности выглядит следующим образом:

Размер пенсионных страховых взносов за неполный месяц в 2019 году = 29 354 / 12 = 2 446,17 (в месяц сумма СВ) / количество дней в месяце х количество дней пребывания в статусе ИП в этом месяце. Аналогично рассчитываются медицинские взносы за неполный месяц.

Покажем расчет взносов на примере:

ИП начал деятельность 25 января 2019 года, а 10 апреля 2019 года он снялся с регистрации ИП. Сумма доходов за этот период 2019 года составила 170 000 рублей. Количество полных месяцев в течение 2019 года, когда ИП был зарегистрирован равно двум: февраль, март. За это время нужно уплатить:

- пенсионные взносы – (2446,17 х 2) + (2446,17: 31 х 7) ( за неполный январь) + (2446,17 : 30 х 10) (за неполный апрель) = 6260,09 рублей;

- медицинские взносы – учитывая, что размер взносов в месяц в 2019 году составляет 6 884 : 12 = 573,67 рублей, получаем: (573,67 х2) + ( 573,67 :31 х 7) + ( 573,67 : 30 х 10) = 1468,09 рублей.

КБК страховых взносов ИП «за себя» в 2018-2019 годах

Страховые взносы в 2018-2019 годах необходимо перечислять в ИФНС на следующие КБК:

КБК на пенсионное страхование индивидуального предпринимателя за себя:

182 1 02 0214006 1110 160

КБК взносов на пенсионное страхование индивидуального предпринимателя за себя с доходов, превышающих 300 000 рублей в 2019 году за 2018 год:

182 1 02 02140 06 11100 160

КБК взносов на пенсионное страхование индивидуального предпринимателя за себя с доходов, превышающих 300 000 рублей в 2018 году за 2017 год:

182 1 02 02140 06 1110 160

КБК взносов на медицинское страхование индивидуального предпринимателя за себя:

182 1 02 02103 08 1013 160

КБК взносов на случай временной нетрудоспособности и в связи с материнством:

182 1 02 02090 07 1010 160

КБК 2019 года в части перечисления страховых взносов останутся такими же как и в 2018 году.

Все новые КБК 2018-2019 годов размещены на этой странице.

Уплата страховых взносов ИП «за себя» в 2019 году

Платежные поручения на уплату обязательных страховых взносов в 2019 году (за исключением взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний) должны быть заполнены следующим образом:

1. В поле «ИНН и КБК получателя средств» указывается ИНН и КБК налогового органа.

2. В поле «получатель» указывается сокращенное наименования органа Федерального казначейства, а в скобках — сокращенное наименование ИФНС, администрирующей платеж.

3. В поле КБК указывается актуальный код бюджетной классификации 2019 года.

Как оплатить страховые взносы?

Сформировать платежный документ или платежное поручение можно на этой странице официального сайта ФНС.

Материал отредактирован в соответствии с изменениями законодательства 30.09.2018

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Комментарии

Добавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.tbis.ru