Изменения в бюджетном учете с 2018 года — Основные средства — Бухгалтерия Онлайн

Новые критерии основных средств

Федеральный стандарт не заменяет Инструкцию № 157н (в ред. от 27.09.17), а устанавливает основополагающие правила бухгалтерского учета в отношении основных средств (ОС). Два документа существуют параллельно, и в ближайшем будущем стоит ждать, что данная инструкция и детализирующие ее акты (№ 162н, 174н, 182н) будут скорректированы согласно положениям ФСБУ.

Одно из важнейших различий кроется в самом толковании термина «основные средства». С 1 января 2018 года в это понятие включаются не просто материальные объекты, а материальные ценности, которые являются активами. Это значит, что кроме стандартных требований к объекту появляется новое — обладать полезным потенциалом. Это означает, что объект можно использовать для выполнения государственных (муниципальных) функций или оказания услуг, погашения обязательств или обменивать на другие активы. Принять объект к учету как основное средство можно лишь в том случае, если его первоначальная стоимость надежно оценена.

Другое новшество — возможность отнести к основным средствам арендованные объекты или полученные в пользование на безвозмездной основе. Требования к таким ОС диктует ФСБУ «Аренда». Кроме того, как основные средства теперь следует учитывать и некоторые объекты имущества казны.

В то же время из категории основных средств вынесены сразу две группы объектов — биологические активы, если они служат для производства биопродукции, и предназначенная для продажи недвижимость. Многолетние насаждения сами по себе (не производящие биопродукцию) остаются в составе ОС. Для них, возможно, будет выделен отдельный бухгалтерский счет.

Актив культурного наследия признается ОС только в двух случаях: если есть возможность получить в будущем экономические выгоды или полезный потенциал, связанный с указанным активом, или если его полезный потенциал не ограничивается культурной ценностью. В иных случаях такой объект отражается на забалансовых счетах в условной оценке — 1 рубль.

В определении единицы учета и порядке принятия к учету ОС существенных различий немного. Стоит упомянуть о том, что ФСБУ вводит понятие «комплекс ОС», то есть позволяет рассматривать как инвентарную единицу объекты с равным сроком полезного использования и несущественной стоимостью.

Требования к оценке объектов

Федеральный стандарт не обошел стороной и оценку объектов основных средств. Он вводит новые термины, разграничивающие два типа возможных операций с объектами:

- Обменные операции — активы обмениваются на деньги или иные материальные ценности, в счет стоимости объекта могут быть учтена стоимость выполненных работ, оказанных услуг или прав на пользование активом. Такой обмен основан на рыночной стоимости объекта. При обменных операциях объект оценивается по размеру фактических затрат.

- Необменные операции — активы передаются на безвозмездной основе или за незначительные деньги. В данном случае первоначальная стоимость определяется, исходя из справедливой стоимости объекта.

Учредитель должен решить, как оценивать разные категории объектов, и выбор должен найти отражение в учетной политике учреждения.

Как сгруппировать объекты

Федеральный стандарт вводит новые принципы объединения основных средств. Вместо двух групп («Нежилые помещения» и «Сооружения») в новой классификации появилась одна — «Нежилые помещения (здания и сооружения)». Для библиотечного фонда, мягкого инвентаря, драгоценностей и ювелирных изделий в новой классификации тоже отдельных групп не нашлось, все эти счета переходят в группу «Прочие основные средства».

|

Инструкция № 157н (в ред. от 27.09.2017) |

Федеральный стандарт «Основные средства» |

|---|---|

|

0 10101 000 «Жилые помещения» |

0 10101 000 «Жилые помещения» |

|

|

0 10102 000 «Нежилые помещения (здания и сооружения)» |

|

0 10103 000 «Сооружения»

|

0 10103 000 «Инвестиционная недвижимость»

|

|

0 10104 000 «Машины и оборудование»

|

0 10104 000 «Машины и оборудование»

|

|

0 10105 000 «Транспортные средства»

|

0 10105 000 «Транспортные средства»

|

|

0 10106 000 «Производственный и хозяйственный инвентарь»

|

0 10106 000 «Инвентарь производственный и хозяйственный»

|

|

0 10107 000 «Библиотечный фонд»

|

0 10107 000 «Биологические ресурсы»

|

|

0 10108 000 «Мягкий инвентарь» 0 10109 000 «Драгоценности и ювелирные изделия» 0 10110 000 «Прочие основные средства» |

0 10108 000 «Прочие основные средства» |

Чтобы корректно учитывать ОС согласно обновленным группам, объекты необходимо переместить: исключить объекты из одной группы и включить в другую. Стоимость их при этом не меняется.

Основные средства между счетами переводятся разово, исходя из ситуации на начало января 2018 года, через счет 0 401 30 000 «Финансовый результат прошлых отчетных периодов». Основание для перевода — бухгалтерская справка (форма 0504833).

Какой метод амортизации выбрать

С введением федерального стандарта расширился перечень методов начисления амортизации, тогда как Инструкция № 157н предлагала только линейный метод. Федеральный стандарт предложил еще варианты. Итого в распоряжении бухгалтера есть три метода начисления амортизации.

- Линейный метод. Он подразумевает начисление равных сумм амортизации ежемесячно во время всего срока полезного использования (СПИ). Чтобы рассчитать платеж, надо первоначальную стоимость объекта разделить на СПИ.

- Метод уменьшаемого остатка. Удобен для тех объектов, которые быстро устаревают или эксплуатируются в сложных условиях, в агрессивной среде. Метод позволяет провести ускоренную амортизацию, применяя к годовой сумме повышающий коэффициент от 1 до 3. За основу берется остаточная стоимость объекта (затраты на покупку и ввод в эксплуатацию за вычетом уже погашенных начислений на начало отчетного года), учитываются также норма амортизации исходя из СПИ и показатель износа.

- Метод расчета суммы амортизации пропорционально объему продукции. Метод хорош для объектов, для которых указан заложенный в них производственный потенциал (то есть понятно, сколько продукции объект сможет произвести за весь срок эксплуатации). Расчет опирается на фактический объем выпущенной продукции за отчетный период, помноженный на норму амортизации (первоначальная стоимость / предполагаемый объем продукции за срок полезного использования).

Метод амортизации учреждение вправе определить самостоятельно с учетом специфики видов деятельности, но основным критерием должна стать потенциальная экономическая выгода. Выбранный метод обязательно указывается в учетной политике.

Важно! Цель эксплуатации объекта может измениться, а значит, организация должна проверить, подходит ли выбранный метод начисления амортизации. Делать это надо в начале отчетного года. При необходимости метод можно сменить, при этом предыдущие начисления пересчитывать не надо.

Еще одно новшество: федеральный стандарт обязывает начислять амортизацию даже на те объекты, которые простаивают, временно не используются или подготовлены для дальнейшего списания. Исключение — объекты, остаточная стоимость которых сравнялась с нулем. Инструкция № 157н разрешала приостанавливать начисление амортизационных сумм в такие периоды.

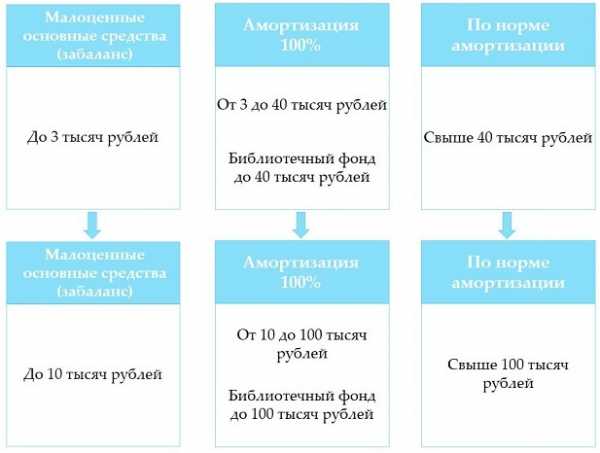

Федеральный стандарт также сместил границы первоначальной стоимости для малоценных ОС. Объекты стоимостью до 10 000 рублей учитываются на забалансовом счете, амортизация на них не начисляется. Ранее действовал лимит в 3 000 рублей. Для объектов стоимостью от 10 000 до 100 000 рублей амортизация равна 100% первоначальной стоимости в момент ввода в эксплуатацию. Особое правило для библиотечного фонда — сумма амортизации на объекты библиотечного фонда стоимостью до 100 000 рублей рассчитывается и начисляется в 100-процентном размере в момент ввода в эксплуатацию. Для объектов дороже 100 000 рублей суммы амортизации определяются согласно выбранному учреждением методу. Эта граница ранее была обозначена на уровне 40 000 рублей.

Что изменилось в отчетности

Разработчики федерального стандарта не обошли свои вниманием и вопросы отчетности. С 1 января 2018 года бухгалтер должен указывать балансовую стоимость активов, метод амортизации, накопленную амортизацию и многое другое. Важно отразить в отчетности изменения оценки объектов в отчетном периоде, которые повлияют на СПИ, и метод амортизации. Кроме того, необходимо представить сравнение остаточной стоимости объекта на начало и конец отчетного периода.

Ведите бюджетный учет и формируйте отчетность в программе «Контур-Бухгалтерия Бюджет»

Подать заявку ]]>Сведения нужно готовить по всем группам ОС, это касается инвестиционной недвижимости, активов с нулевой остаточной стоимостью, простаивающих объектов и пр. До вступления в силу ФСБУ «Основные средства» учреждение включало отчетность сведения лишь по некоторым видам ОС.

Сейчас сведения о суммах отражаются в отчетности, но не по всем группам, которые перечислены в стандарте. Поэтому в ближайшее время ожидаем изменений в Инструкцию № 157н, связанных, в частности, со счетами 0 10100 000, а также появления новых строк в формах 0503168, 0503768, а также баланса 0503130, 0503730. Данные изменения будут отражаться в отчетности за 2018 год.

Как начать работу по новому стандарту

Чтобы грамотно внедрить ФСБУ, учреждение должно предпринять несколько шагов. И начать следует с инвентаризации, которая даст представление о состоянии остатков ОС для корректного учета и применения выбранного метода амортизации. Необходимо проверить имущество, которое учитывалось до 1 января 2018 года на счете 0 10100 000 на предмет соответствия стандарту. Получив данные об объектах, которые ранее отражались на забалансовых счетах или по каким-то критериям не входили в группу ОС, бухгалтер должен поставить на баланс по первоначальной стоимости.

Результаты инвентаризации стандартно отражаются в Инвентаризационной описи в разделе про нефинансовые активы (форма 0504087). Важно упомянуть, что объекты лизинга, долгосрочная аренда с правом выкупа, безвозмездное (бессрочное) пользование, иные арендные платежи относятся к НФА. Для этого приказом Минфина России от 17.11.2017 № 194н в форму описи введены дополнительные столбцы: статус объекта учета, целевая функция актива. Новые графы в описи появились и для объектов, которые после введения стандарта не соответствуют критериям актива. Они также вносятся в Ведомость расхождений по результатам инвентаризации (форма 0504092).

Это нужно сделать, чтобы разделить ОС на группы, в том числе выделить объекты группы «Инвестиционная недвижимость» (сейчас они учтены по отдельной аналитике на счете 101 и за балансом на счетах 25 и 26).

В завершение хочется отметить, что реформа в бухучете бюджетной сферы и все сопутствующие изменения связаны со сменой ключевой задачи. Если ранее было важно выстроить контроль расчетов с бюджетом, то сейчас на первый план выступает оценка капитализации организаций и качества самих активов.

www.buhonline.ru

Новые федеральные стандарты бухгалтерского учета с 2018 года

Новые федеральные стандарты бухгалтерского учета с 2018 года для госсектора должны применять все учреждения. С 1 января 2018 года начнут действовать пять стандартов. Расскажем, как повлияют новые федеральные стандарты на изменения в бюджетном учете с 2018 года, и как ввести в действие федстандарт по основным средствам.

Новые федеральные стандарты бухгалтерского учета с 2018 года

С 1 января 2018 года все учреждения должны начать применять пять новых федеральных стандартов учета, утвержденные приказами Минфина от 31.12.2016:

- Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора (№ 256н).

- Основные средства (№ 257н).

- Аренда (№ 258н).

- Обесценение активов (№ 259н).

- Представление бухгалтерской (финансовой) отчетности (№ 260н).

Программа разработки федеральных стандартов бухгалтерского учета

Новая программа разработки федеральных стандартов бухгалтерского учета утверждена приказом Минфина России от 31.10.2017 № 170н. Она вступила в силу 11 декабря 2018 года.

Скачать обновленную программу разработки федеральных стандартов для госсектора

Согласно новой программе разработки федеральных стандартов бухгалтерского учета 24 стандарта постепенно введут в действие в 2019-2020 гг. В частности:

- Учетная политика, оценочные значения и ошибки.

- События после отчетной даты.

- Резервы. Раскрытие информации об условных обязательствах и условных активах.

- Отчет о движении денежных средств.

- Непроизведенные активы.

- Доходы и др.

Переход на федеральные стандарты бухгалтерского бюджетного учета

С каждым из стандартов связаны изменения в бюджетном учете в 2018 году. Поэтому уже сейчас бухгалтерам предстоит разобраться в общих методологических правилах применения федеральных стандартов 2018, внести изменения в учетную политику и рабочий план счетов. Все методы учета, которые имеют несколько вариантов, опишите в вашей учетке. Выберите из них тот, который будете использовать на практике.

Скачать образец учетной политики бюджетного учреждения на 2018 год с учетом положений федстандартов

Федеральный стандарт Основные средства в 2018 году

Бюджетный учет основных средств в 2018 году изменится – учреждения будут учитывать ОС по-новому. Готовиться нужно уже сейчас, так как в январе придется не только перестраивать учет, но и составлять годовую отчетность.

Чтобы не начать финансовый год с аврала, до конца года:

- проанализируйте все основные средства, которые учтены на балансе. Поскольку часть из них предстоит перевести на забаланс, а на балансе оставить только активы;

- выберите малоценное имущество, которое можно объединить в один объект. Так вы упростите учет и избавитесь от многочисленных инвентарных карточек и номеров;

- решите, какое имущество имеет смысл разделить на отдельные инвентарные объекты. Например, компьютеры. Это позволит более качественно контролировать имущество, да и списывать его станет проще.

Минфин России в письме от 30.11.2017 № 02-07-07/79257 довел методические указания, как внедрить стандарт в учет, а также все переходные положения СГС «Основные средства» по вопросам отражения недвижимости в бухучете.

Учтите, что изменится подход к оценке стоимости основных средств. Будет семь видов стоимости, по которой ОС отражают в учете. Два из них совершенно новые в бюджетном учете с 2018 года – это справедливая и переоцененная стоимость. Остальные пять знакомы бухгалтерам. Однако применять их придется по новым правилам.

Подробнее про Федеральный стандарт «Основные средства» читайте в нашей статье.

Стандарт Аренда № 258н

Новыми федеральными стандартами 2018 года предусмотрен еще один отдельный порядок учета для арендованного имущества. Если учреждение берет или предоставляет во временное владение и пользование либо во временное пользование имущество, с 1 января 2018 года его нужно отразить по стандарту «Аренда». Такие сделки оформляют по договорам аренды, имущественного найма либо безвозмездного пользования. Чтобы верно отразить имущество в учете, сначала нужно определить, к какому виду относится аренда: к операционной (нефинансовой) или неоперационной (финансовой).

Федеральный стандарт не применяйте в 2018 году, если учреждению предоставляют:

- в пользование участки недр для геологического изучения недр, разведки или добычи полезных ископаемых: нефти, природного газа, иных аналогичных невозобновляемых ресурсов;

- временное владение и пользование или во временное пользование биологические активы;

- временное пользование нематериальные активы: материальные носители с результатами интеллектуальной деятельности или средства индивидуализации.

Имущество, которое учреждение получило в пользование при неоперационной аренде, отражают в составе основных средств. Одновременно бухгалтерия признает в учете обязательство – кредиторскую задолженность по аренде на дату классификации объекта.

Стоимость, по которой имущество учитывают, складывается из арендной платы и затрат, связанных с ведением переговоров по заключению договора аренды. Это, например, расходы на агентское вознаграждение или оплату юридических услуг по ведению переговоров, при подготовке и заключении договора.

Подробнее про новый федеральный стандарт «Аренда» читайте в статье журнала Учет в учреждении.

В инструкции №157н и 174н уже внесли правки в соответствии с новыми Федеральными страндартами. Необходимо внести правки в учетную политику учреждения.

Новый стандарт по отчетности

Федеральные стандарты бюджетного учета с 2018 года предлагают новую методологию и порядок представления учреждениями бухгалтерской (финансовой) отчетности.

Некоторые показатели отчетов придется обнародовать в обязательном порядке. Активы и обязательства в балансе разделятся на краткосрочные (оборотные) и долгосрочные (внеоборотные).

Концептуальные основы бухучета и отчетности организаций госсектора

Стандарт утвержден приказом Минфина России от 31.12.2016 № 256н. Применяется для учета с 1 января 2018 года и для отчетности за 2018 год. Стандарт вводит много новых терминов: контроль над активом, полезный потенциал, экономические выгоды, справедливая стоимость, стоимость замены актива и др. Раскрывает новые методы и принципы учета, требования к инвентаризации, достоверность и существенность информации и так далее.

Подробнее про Федеральный стандарт «Концептуальные основы бухучета и отчетности организаций госсектора» читайте в статье журнала Учет в учреждении.

www.budgetnik.ru

Стандарты бюджетного учета 2018: Основные средства

Стандарты бюджетного учета: Основные средства

Автор:Полина Герасимова

В 2018 году начнется поэтапный запуск стандартов бухгалтерского учета. На данный момент принято и опубликовано пять из них.

В 2018 году начнется поэтапный запуск стандартов бухгалтерского учета. На данный момент принято и опубликовано пять из них.

• Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора

• Представление бухгалтерской (финансовой) отчетности

• Основные средства

• Аренда

• Обесценение активов

Знакомство начнем со стандарта — «Основные средства». Что изменится в учете основных фондов в 2018 году?

Новый стандрат утвержден приказом Минфина России от 31.12.2016 № 257н. Изменения вступили в силу с 1 января 2018 года.

О том, как перенести остатки по основным средствам на новые счета читайте в статье «Учет основных средств в 2018 году».

Изменится группировка ОС: нежилые помещения объединяются в одну группу с зданиями и сооружениями, у многолетних насаждений появляется отдельная группа, тогда как раньше их, как правило, относили к прочим ОС. А вот библиотечный фонд в отдельную группу выделяться не будет. Новая группировка основных средств не соответствует напрямую введенному недавно классификатору ОКОФ, как это было раньше.

Появляется новое понятие «инвестиционная недвижимость» – это недвижимость, принадлежащая учреждению и сдаваемая им в аренду, либо являющаяся инвестициями, т.е. увеличивает стоимость недвижимого имущества. Группа новая, а значит необходимо будет проанализировать все ваши объекты недвижимости, и при соответствии установленным критериям, переместить их в эту группу. В новых планах счетов появились отдельные счета для учета инвестиционной недвижимости — 10113 и 10133. Подробнее о том, как перевести объекты на новые счета, читайте в статье «Учет основных средств в 2018 году».

В стандарте «Основные средства» повышены границы стоимости ОС, при определении порядка начисления амортизации. Однако, пересчитывать амотризацию для имущества, принятого к учету до 01.01.2018г. не нужно!

Теперь малоценными будут считаться основные средства стоимостью до 10 тысяч рублей (3 тысячи ранее). Такие объекты, как и прежде, сразу списываются с балансового учета на 21 забалансовый счет.

Для библиотечного фонда отдельное правило — 100% амортизация при стоимости до 100 тысяч.

На основные средства стоимостью от 10 до 100 тысяч рублей амортизация будет начисляться в размере 100%, при выдаче в эксплуатацию, так же как и раньше на объекты от 3 до 40 тысяч рублей.

А вот с основными средствами свыше 100 тысяч не так однозначно. Со вступлением Стандарта в силу, Вам необходимо самостоятельно определять метод начисления амортизации для таких ОС.

На что ориентироваться при выборе метода начисления амортизации?

Для ОС стоимостью свыше 100 тысяч рублей, выбирать способ следует в зависимости от того, как и для чего будет использоваться объект. Т.е. метод должен наиболее точно отражать предполагаемый способ получения будущих экономических выгод или полезного потенциала.

Например, если оборудование часто используется при оказании услуги и быстро изнашивается, можно начислять амортизацию исходя из объема услуг.

Всего в 2018 году нужно будет выбирать из трех методов:

- Линейный метод – амортизация начисляется равномерно в течение срока полезного использования

- Метод уменьшаемого остатка – исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации

- Пропорционально объему продукции – исходя из ожидаемого использования или ожидаемой производительности актива

Важно!

🔹 Метод начисления амортизации объекта может быть изменен, но только один раз в году – 1 января.

🔹 Можно использовать все три способа начисления амортизации для разных групп основных средств, обязательно прописав это в учетной политике организации.

🔹 В отчетности за 2018 год информация по основным средствам будет более подробной, чем сейчас. Поэтому важно обеспечить аналитический учет объектов, например, в соответствии с методом начисления амортизации и определения сроков полезного использования.

Подписаться на рассылку Лаборатории бюджетного учета

parusinform.ru

Бухгалтерский учет в казенном учреждении в 2018 году

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2018 году, рассмотрим понятие денного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

Правовое регулирование

Правила организации и ведения бухгалтерского учета в казенных учреждениях в 2018 году регламентированы:

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- инструкциями № 157н и № 162н в части единого плана счетов и правил его применения;

- инструкцией № 65н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- инструкцией № 191н в части состава и порядка формирования отчетности в КУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- методическими рекомендациями, письмами и пояснениями Министерства финансов ФР и отдельных ведомств в части урегулирования вопросов по ведению БУ.

Также в основную систему нормативного регулирования БУ можно отнести региональные и муниципальные нормативные акты, устанавливающие отдельные правила учета и составления отчетности.

Новое в бюджетном учете в 2018 году для казенных учреждений

В 2018 были скорректированы практически все действующие инструкции по бюджетному учету. Чиновники в очередной раз скорректировали порядок формирования кодов бюджетной классификации для отражения доходных и расходных операций. Также нововведения коснулись и действующего Единого плана счетов. С января 2018 в ЕПС добавлены новые бухгалтерские счета, названия некоторых старых изменены, а некоторые — вовсе исключены.

Новый план счетов с 2018 года для казенных учреждений составляйте в соответствии с Приказами Минфина № 157н и № 162н.

Подробно об этих нововведениях читайте в статьях «Указания 65н с изменениями на 2018» — в части правил формирования КБК и «Работаем правильно: все инструкции по бюджетному учету».

Помимо скорректированных инструкций, чиновники утвердили пять абсолютно новых федеральных стандартов, которые кардинально изменили порядок ведения бухучета в госучреждениях бюджетного сектора. Планируется ввести еще 25 стандартов, однако нововведения будут поэтапными и завершатся до 2020 года.

Так, например, учет основных средств в казенных учреждениях в 2018 году будет осуществляться по-новому. Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации. Подробнее об этих изменениях читайте в статье «Разбираемся в новых стандартах бухучета».

Учитывая данные изменения, КУ пришлось скорректировать локальные документы, регламентирующие способы и методы ведения БУ, то есть обновить учетную политику. Утвердить данные изменения нужно было еще в декабре 2017 года. Проверить учетную политику на 2018 год для казенных учреждений, новшества — все ли изменения учтены в главном документе, можно в статье «Учетная политика: как составлять по новым требованиям».

Также обратите внимание на статью о том, как правильно вести бухучет банковских гарантий.

Санкционирование расходов в бюджетном учете

Отличительной особенностью учета в казенных учреждениях является обязательное санкционирование произведенных расходов. Такие операции отражаются на специальных счетах ПСБУ — 0 500 00 000. Так, для отражения обязательств текущего периода и плановых лет используется сч. 0 502 00 000 «Обязательства». Отметим, что регистрировать операции необходимо только на основании документов, подтверждающих факт принятия конкретного обязательства. Перечень такой документации, которую будет применять организация в своей деятельности, следует закрепить в учетной политике.

Проводки по санкционированию расходов казенного учреждения в 2018 году следует отражать в разрезе кредиторов, договоров и соглашений и прочих аналитических показателей, которые установлены для субъекта учета в его учетной политике. Объединение и обобщение информации в обход организации достоверного аналитического учета недопустимо. Остатки по принятым обязательствам на конец отчетного года подлежат обязательной перерегистрации в следующем периоде.

Отчетность казенного учреждения в 2018 году

Как отмечено выше, состав и порядок составления отчетности для таких организаций установлен Приказом Минфина № 191н. С особенностями составления бюджетных отчетных форм и актуальными бланками можно ознакомиться в статье «Как отчитываются бухгалтеры бюджетных организаций».

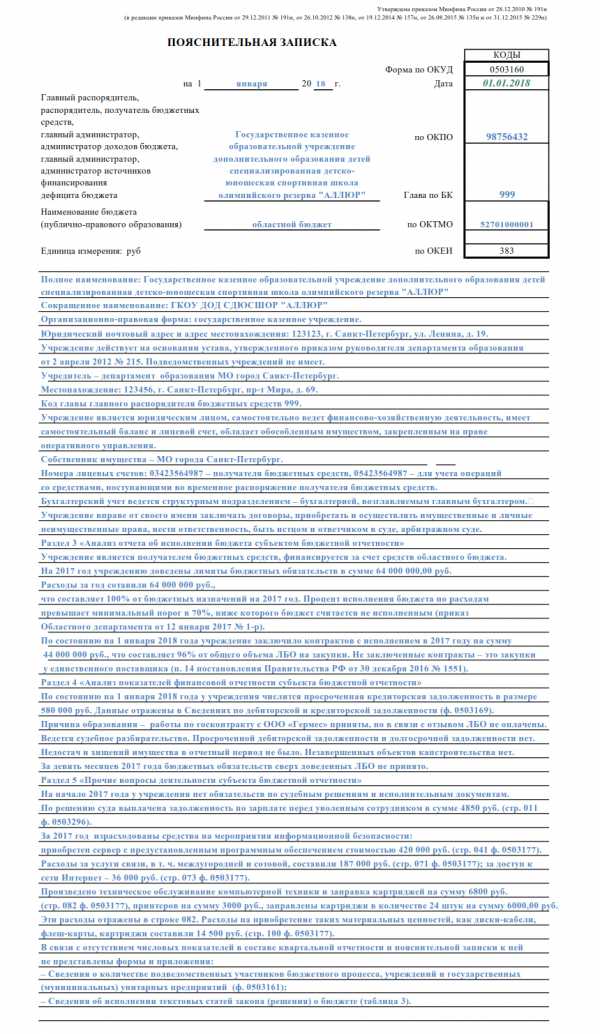

Большинство вопросов бухгалтеров связаны с составлением пояснительной записки к годовому отчету казенного учреждения.

Отчетная форма состоит из пяти разделов:

- Организационная структура субъекта бюджетной отчетности (БО).

- Результаты деятельности субъекта БО.

- Анализ отчета об исполнении бюджета субъектом БО.

- Анализ показателей финансовой отчетности субъекта БО.

- Прочие вопросы деятельности субъекта БО.

Каждый из разделов отчета содержит в себе специальные табличные формы и текстовую информацию — пояснения к показателям годовой отчетности.

Актуальный бланк: пояснительная записка к балансу казенного учреждения за 2018 год

Скачать

Вышестоящий распорядитель вправе установить дополнительные отчетные формы, детализированную информацию и отраслевые требования по формированию пояснительной записки. Такие требования должны быть доведены до КУ отдельным распорядительным актом.

Образец пояснительной записки к балансу 0503160 казенного учреждения

Скачать

gosuchetnik.ru

Инструкция 174н с изменениями на 2018 год (бюджетный учет)

Положения Инструкции № 174н совсем недавно были изменены. Поэтому работникам бухгалтерии при организации учета финансовых и нефинансовых активов следует обратить особое внимание на скорректированные положения новой редакции Инструкции. В нашей статье будет приведена Инструкция 174н с изменениями на 2018 год.

Инструкция 174н с изменениями на 2018 год — изменения в плане счетов (счет 101)

Рассмотрим основные изменения в счете 101 00 000 «Основные средства»:

1. Появилась новая проводка. Когда основные средства передаются в финансовую аренду (безвозмездное бессрочное пользование) арендодателем (ссудодателем), выбытие объектов ОС, классифицируемых как объекты неоперационной (финансовой) среды, отражается следующими проводками:

| ДЕБЕТ счета 0 401 10 172 «Доходы от операций с активами» соответствующих счетов аналитического учета: |

| 0 104 00 000 «Амортизация» |

| 0 114 00 000 «Обесценение нефинансовых активов» |

| КРЕДИТ соответствующих счетов аналитического учета счета 0 101 00 000 «Основные средства» |

2. Была введена новая группа 0 101 90 00 000 «Основные средства — имущество в концессии» и счета аналитического учета:

| Счет аналитического учета | Наименования счетов |

| 0 101 91 000 | «Жилые помещения = имущество в концессии» |

| 0 101 92 000 | «Нежилые помещения (здания и сооружения) — имущество в концессии» |

| 0 101 94 000 | «Машины и оборудование — имущество в концессии» |

| 0 101 95 000 | «Транспортные средства — имущество в концессии» |

| 0 101 97 000 | «Биологические ресурсы — имущество в концессии» |

| 0 101 98 000 | «Прочие основные средства — имущество в концессии» |

3. Исключены группа счетов учета 0 101 40 000 «Основные средства — предметы лизинга» и аналитические счета к ней (0 101 (41 — 48) 000).

4. Были исключены следующие счета:

| Счет аналитического учета | Наименование счета |

| 0 101 18 000 | «Прочие основные средства — недвижимое имущество учреждения» |

| 0 101 21 000 | «Жилые помещения — особо ценное движимое имущество учреждения» |

| 0 101 23 000 | «Сооружения — особо ценное движимое имущество учреждения» |

| 0 101 31 000 | «Жилые помещения — иное движимое имущество учреждения» |

| 0 101 43 000 | «Сооружения — предметы лизинга» |

5. Изменены отдельные наименования счетов:

| Наименование счета в старой редакции | Наименование счета в новой редакции |

| 0 101 26 000 «Производственный и хозяйственный инвентарь — особо ценное движимое имущество учреждения» | 0 101 26 000 «Инвентарь производственный и хозяйственный — особо ценное движимое имущество учреждения» |

| 0 101 27 000 «Библиотечный фонд — особо ценное движимое имущество учреждения» | 0 101 27 000 «Биологические ресурсы — особо ценное движимое имущество учреждения» |

| 0 101 33 000 «Сооружения — иное движимое имущество учреждения» | 0 101 33 000 «Инвестиционная недвижимость» — иное движимое имущество учреждения |

| 0 101 36 000 «Производственный и хозяйственный инвентарь — иное движимое имущество учреждения» | 0 101 36 000 «Инвентарь производственный и хозяйственный — иное движимое имущество учреждения» |

| 0 101 37 000 «Библиотечный фонд — иное движимое иущество учреждения» | 0 101 37 000 «Биологические ресурсы — иное движимое имущество учреждения» |

Инструкция 174н с изменениями на 2018 год — изменения в плане счетов (счет 102)

На счете 102 00 000, как и в старой редакции Инструкции, учитываются нематериальные активы. Но изменения коснулись и данного счета тоже — были исключены счета аналитического учета 0 102 40 000 «Нематериальные активы — предметы лизинга». То есть, в настоящее время используется только 2 счета для формирования сведений о наличии хозяйственных операций и нематериальных активов:

| Счет аналитического учета | Наименование счета |

| 0 102 20 000 | «Нематериальные активы — особо ценное движимое имущество учреждения» |

| 0 102 30 000 | «Нематериальные активы — иное движимое имущество учреждения» |

Инструкция 174н с изменениями на 2018 год — изменения в плане счетов (счет 103)

Непроизводственные активы подлежат учету на счете 103 00 000. После внесения корректировок в Инструкцию, для учета непроизводственных активов сейчас используют следующие группы счетов:

| Группа счетов | Наименование |

| 0 103 10 000 | Непроизводственные активы — недвижимое имущество учреждения |

| 0 103 30 000 | Непроизводственные активы — иное движимое имущество |

| 0 103 90 000 | Непроизводственные активы — в составе имущества концедента |

Применявшиеся ранее счета аналитического учета относятся к 1-ой группе. Для групп 30 и 90 были введены новые счета:

| Счет | Наименование |

| 0 103 32 000 | Ресурсы недр — иное движимое имущество учреждения |

| 0 103 33 000 | Прочие непроизведенные активы — иное движимое имущество учреждения |

| 0 103 91 000 | Земля — в составе имущества концедента |

Инструкция 174н с изменениями на 2018 год — изменения в плане счетов (счет 104)

Счет 104 00 000 «Амортизация» для учета амортизационных начислений был в скорректирован в значительной степени:

1. Исключены счета:

| Счет аналитического учета | Наименование |

| 0 104 18 000 | Амортизация прочих основных средств — недвижимого имущества учреждения |

| 0 104 21 000 | Амортизация жилых помещений — особо ценного движимого имущества учреждения |

| 0 104 23 000 | Амортизация сооружений — особо ценного движимого имущества учреждения |

| 0 104 31 000 | Амортизация жилых помещений — иного движимого имущества учреждения |

| 0 104 43 000 | Амортизация сооружений — предметов лизинга |

2. Изменилось название группы учета счета 0 104 40 000. Сейчас наименование «Амортизация прав пользования активами», ранее было «Амортизация предметов лизинга».

3. Была введена новая группа учета счета 0 104 40 000 «Амортизация имущества в концессии».

4. Появились новые проводки бюджетного учета:

| Операция | ДЕБЕТ | КРЕДИТ |

| Прекращение права пользования активами при досрочном прекращении договора, по которому на учет были приняты объекты учета операционной аренды (выбытие объекта учета), должно быть отражено в сумме накопленной амортизации права пользования активами. | … соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активами» | … соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» |

| Прекращение права пользования активом (при условии полного исполнения договора) (выбытие объекта учета) должно быть отражено в сумме балансовой стоимости права пользования активами. | … соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активами» | … соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» |

Инструкция 174н с изменениями на 2018 год — изменения в плане счетов (счет 105)

Перечислим изменения, касающиеся счета 105 00 000 «Материальные запасы»:

- Исключены группа счета 40 «Материальные запасы — предметы лизинга» и ее счета аналитического учета 0 105 44 000 «Строительные материалы — предметы лизинга» и 0 105 46 000 «Прочие материальные запасы — предметы лизинга».

- Были удалены проводки бухучета, имеющие отношение к учету материальных запасов, полученных по договору лизинга.

Читайте также статью ⇒ «Новые стандарты бюджетного учета«.

Инструкция 174н с изменениями на 2018 год — изменения в плане счетов (счет 106)

Счет 106 00 000 «Вложения в нефинансовые активы» также претерпел некоторые изменения:

- Добавлен счет 0 106 33 000 «Вложения в непроизведенные активы — иное движимое имущество учреждения».

- Введена группа счета 0 106 90 000 «Вложения в имущество концедента» и аналитические счета к ней: 0 106 91 000 «Вложения в основные средства в концессии» и 0 106 93 000 «Вложения в непроизведенные активы в концессии».

- Группа счета 40 была переименована. Вместо старого названия «Вложения в предметы лизинга» теперь используется наименование «Вложения в объекты финансовой аренды». По этой причине исключены были следующие счета аналитического учета:

| Счет | Наименование |

| 0 106 41 000 | Вложения в основные средства — предметы лизинга |

| 0 106 42 000 | Вложения в нематериальные активы — предметы лизинга |

| 0 106 44 000 | Вложения в материальные запасы — предметы лизинга |

Инструкция 174н с изменениями на 2018 год — изменения в плане счетов (счет 107)

В связи с тем, что из счета 107 00 000 «Нефинансовые активы в пути» была исключена группа счета 40, из счетов аналитического учета нефинансовых активов в пути были исключены счета:

- 0 107 41 000 «Основные средства — предметы лизинга в пути»;

- 0 107 43 000 «Материальные запасы — предметы лизинга в пути».

Инструкция 174н с изменениями на 2018 год — изменения в плане счетов (счет 109)

Счет 109 90 (211 — 290) «Издержки обращения» исключен из Инструкции, а потому выделять затраты, относимые на издержки обращения, при учете расходов на изготовление готовой продукции, оказание услуг и выполнение работ больше не требуется.

Инструкция 174н с изменениями на 2018 год — изменения в плане счетов (счет 0 111 00 000)

На счетах аналитического учета счета 0 111 00 000 «Права пользования активами» осуществляется учет объектов операционной аренды:

| Счет аналитического учета | Наименование |

| 0 111 41 000 | Права пользования жилыми помещениями |

| 0 111 42 000 | Права пользования нежилыми помещениями (зданиями и сооружениями) |

| 0 111 44 000 | Права пользования машинами и оборудованием |

| 0 111 45 000 | Права пользования транспортными средствами |

| 0 111 46 000 | Права пользования инвентарем производственным и хозяйственным |

| 0 111 47 000 | Права пользования биологическими ресурсами |

| 0 111 48 000 | Права пользования прочими основными средствами |

| 0 111 49 000 | Права пользования непроизведенными активами |

Оформление операций по отражению прав пользования активами:

| Операция | ДЕБЕТ | КРЕДИТ |

| Признание арендатором (пользователем имущества) объекта учета операционной аренды | … соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» | Счетов 0 302 24 730 «Увеличение кредиторской задолженности по расчетам по арендной плате за пользование имуществом»; 0 302 29 730 «Увеличение кредиторской задолженности по расчетам по арендной плате за пользование земельными участками и другими обособленными природными объектами» |

| Поступление нефинансовых активов, относящихся к объектам учета операционной аренды на льготных условиях, в безвозмездное срочное пользование в соответствии с договором, отражаемое учреждением (пользователем) нефинансовых активов в сумме справедливой стоимости арендных платежей. | … соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» | … счета 0 401 40 182 «Доходы будущих периодов от безвозмездного права пользования» |

| Прекращение права пользования активом (если договор полностью исполнен) (выбытие объекта учета) в сумме балансовой стоимости права пользования активом | … соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активами» | … соответствующих счетов аналитического учета счета 0 111 40 000 «Право пользования нефинансовыми активами» |

| Прекращение права пользования активом при досрочном прекращении договора, по которому были приняты на учет объекты учета операционной аренды (выбытие объекта учета) | Способ «красное сторно» в сумме остаточной стоимости права пользования активом: ДЕБЕТ соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» | КРЕДИТ счетов 0 302 24 730 «Увеличение кредиторской задолженности по расчетам по арендной плате за пользование имуществом», 0 302 29 730 «Увеличение кредиторской задолженности по расчетам по арендной плате за пользование земельными участками и другими обособленными природными объектами», 0 401 40 182 «Доходы будущих периодов от безвозмездного права пользования». |

| В сумме накопленной амортизации права пользования активом: ДЕБЕТ соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активами» | КРЕДИТ соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» |

Инструкция 174н с изменениями на 2018 год — изменения в плане счетов (счет 0 114 00 000)

Рассмотрим, какие группы счетов и счета аналитического учета применяются для формирования в денежном выражении сведений о начисленном убытке от обесценения ОС, НМА, непроизведенных активов и хозяйственных операций, отражающих изменения убытка от обесценения, в соответствии с объектами учета и содержанием хозяйственной операции:

| Группа счетов | Счета аналитического учета |

| 0 114 10 000 «Обесценение недвижимого имущества учреждения» | 0 114 11 000 «Обесценение жилых помещений — недвижимого имущества учреждения» 0 114 12 000 «Обесценение нежилых помещений (зданий и сооружений) — недвижимого имущества учреждений» 0 114 13 000 «Обесценение инвестиционной недвижимости — недвижимого имущества учреждений» 0 114 15 000 «Обесценение транспортных средств — недвижимого имущества учреждений» |

| 0 114 20 000 «Обесценение особо ценного движимого имущества учреждения» | 0 114 22 000 «Обесценение нежилых помещений (зданий и сооружений) — особо ценного движимого имущества учреждений» 0 114 24 000 «Обесценение машин и оборудования — особо ценного движимого имущества учреждений» 0 114 25 000 «Обесценение транспортных средств — особо ценного движимого имущества учреждений» 0 114 26 000 «Обесценение инвентаря производственного и хозяйственного — особо ценного движимого имущества учреждений» 0 114 27 000 «Обесценение биологических ресурсов — особо ценного движимого имущества учреждений» 0 114 28 000 «Обесценение прочих основных средств — особо ценного движимого имущества учреждений» 0 114 29 000 «Обесценение НМА — особо ценного имущества учреждений» |

| 0 114 30 000 «Обесценение иного движимого имущества учреждения» | 0 114 32 000 «Обесценение нежилых помещений (зданий и сооружений) — иного движимого имущества учреждений» 0 114 33 000 «Обесценение инвестиционной недвижимости — иного движимого имущества учреждений» 0 114 34 000 «Обесценение машин и оборудования — иного движимого имущества учреждений» 0 114 35 000 «Обесценение транспортных средств — иного движимого имущества учреждений» 0 114 36 000 «Обесценение инвентаря производственного и хозяйственного — иного движимого имущества учреждений» 0 114 37 000 «Обесценение биологических ресурсов — иного движимого имущества учреждений» 0 114 38 000 «Обесценение прочих основных средств — иного движимого имущества учреждений» 0 114 39 000 «Обесценение НМА — иного движимого имущества учреждений» |

| 0 114 60 000 «Обесценение непроизводственных активов» | 0 114 61 000 «Обесценение земли — непроизводственных активов» 0 114 62 000 «Обесценение ресурсов недр — непроизводственных активов» 0 114 63 000 «Обесценение прочих непроизводственных активов — непроизводственных активов» |

По перечисленным счетам операции будут отражаться следующими записями:

| Операция | ДЕБЕТ | КРЕДИТ |

| Начисление убытков от обесценения ОС, НМА и непроизводственных активов | 0 401 20 274 «Убытки от обесценения активов» | Счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов» |

| Принятие к учету сумм убытков от обесценения нефинансовых активов при получении объектов ОС, НМА, непроизводственных активов | При передаче между головным учреждением, обособленными подразделениями (филиалами): ДЕБЕТ счетов аналитического учета счета 0 304 04 000 «Внутриведомственные расчеты» | КРЕДИТ счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов» |

| При безвозмездном получении: ДЕБЕТ счета 0 401 10 189 «Иные доходы» | КРЕДИТ счетов аналитического учета 0 114 00 000 «Обесценение нефинансовых активов» | |

| При внутреннем перемещении объектов учета при их отнесении (исключении) к (из) категории особо ценного движимого имущества: ДЕБЕТ счета 0 401 10 172 «Доходы от операций с активами» | КРЕДИТ счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов» (с одновременным отражением по ДЕБЕТУ соответствующих счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов» и КРЕДИТУ счета 0 401 10 172 «Доходы от операций с активами»). | |

| Списание сумм накопленных убытков от обесценения нефинансовых активов по вызываемым объектам ОС, НМА, непроизводственных активов | При передаче объектов ОС, НМА, непроизводственных активов в рамках расчетов между головным учреждением, обособленными подразделениями (филиалами), отражаемой на основании первичных документов, оформленных передающей и принимающей сторонами, и извещения по форме 0504805: ДЕБЕТ счетов аналитического учета 0 114 00 000 «Обесценение нефинансовых активов» | КРЕДИТ счетов аналитического учета 0 304 04 000 «Внутриведомственные расчеты» |

| При передаче объектов учета органу власти, государственному (муниципальному) учреждению, отражаемой на основании первичных документов, оформленных передающей и принимающей сторонами, и извещения по форме 0504805: ДЕБЕТ счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов» | КРЕДИТ счета 0 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям» | |

| При передаче объекта ОС по факту их продажи на основании решения постоянно действующей комиссии по поступлению и выбытию активов, по безвозмездной передаче объектов ОС, НМА, принятого в соответствии с законами РФ (в отношении организаций, кроме международных финансовых организаций, наднациональных организаций и правительств иностранных государств, физических лиц), в т.ч. при создании бюджетным учреждением иных организаций, а также выбытии объектов ОС, НМА согласно принятому решению об их списании, при передаче объектов ОС в неоперационную (финансовую аренду): ДЕБЕТ счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов» | КРЕДИТ счетов аналитического учета счета 0 101 00 000 «Основные средства», счета 0 102 00 000 «Нематериальные активы» |

Инструкция 174н с изменениями на 2018 год — изменения в плане счетов (счет 205 00)

На счете 205 00 000 «Расчеты по доходам» отражаются расчеты по доходам бюджетного учреждения и операции с ними. Рассмотрим изменения:

1. Появились новые проводки бюджетного учета:

| Операция | ДЕБЕТ | КРЕДИТ |

| Начисление дохода от аренды имущества бюджетного учреждения, переданного в рамках операционной аренды арендаторам на основании договоров с ними | 2 205 21 560 «Увеличение дебиторской задолженности по доходам от операционной аренды» | 2 401 40 121 «Доходы будущих периодов от операционной аренды» |

| Начисление дохода от аренды имущества бюджетного учреждения, переданного в рамках неоперационной (финансовой) аренды арендаторам по договору | 2 205 22 560 «Увеличение дебиторской задолженности по доходам от финансовой аренды» | 2 401 40 122 «Доходы будущих периодов от финансовой аренды» |

| Доход от возмещения арендодателю расходов на содержание переданного им в пользование имущества (по факту соответствующих требований арендатору) | 0 205 35 560 «Увеличение дебиторской задолженности по доходам по условным арендным платежам» | 0 401 10 135 «Доходы по условным арендным платежам» |

| Задолженность по неиспользованным остаткам субсидий на иные цели в части остатков, потребность в которых не подтверждена учредителем | 5 205 83 560 «Увеличение дебиторской задолженности по расчетам по субсидиям на иные цели» | 5 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет» |

| Задолженность по неиспользованным остаткам субсидий на цели бюджетных инвестиций в части остатков, потребность в которых не подтверждена учредителем | 6 205 84 560 «Увеличение дебиторской задолженности по расчетам по субсидиям на осуществление капитальных вложений» | 6 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет» |

2. Введены новые счета:

| Счет | Наименование |

| 0 205 22 000 | Расчеты по доходам от финансовой аренды |

| 0 205 23 000 | Расчеты по доходам от платежей при пользовании природными ресурсами |

| 0 205 24 000 | Расчеты по доходам от процентов по депозитам, остаткам денежных средств |

| 0 205 25 000 | Расчеты по доходам от процентов по предоставленным заимствованиям |

| 0 205 26 000 | Расчеты по доходам от процентов по иным финансовым инструментам |

| 0 205 27 000 | Расчеты по доходам от дивидендов от объектов инвестирования |

| 0 205 28 000 | Расчеты по доходам от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации |

| 0 205 29 000 | Расчеты по иным доходам от собственности |

| 0 205 32 000 | Расчеты по доходам от оказания услуг (работ) по программе обязательного медицинского страхования |

| 0 205 33 000 | Расчеты по доходам от платы за предоставление информации из государственных источников (реестр) |

| 0 205 35 000 | Расчеты по условным арендным платежам |

| 0 205 83 000 | Расчеты по субсидиям на иные цели |

| 0 205 84 000 | Расчеты по субсидиям на осуществление капитальных вложений |

| 0 205 89 000 | Расчеты по иным доходам |

3. Были изменены наименования счетов:

| Счет | Наименование в старой редакции | Наименование в новой редакции |

| 205 21 | Расчеты по доходам от операционной аренды | Расчеты с плательщиками доходов от собственности |

| 205 31 | Расчеты по доходам от оказания платных услуг (работ) | Расчеты с плательщиками доходов от оказания платных работ, услуг |

| 205 81 | Расчеты с плательщиками прочих доходов | Расчеты с плательщиками прочих доходов |

4. Исключена группа счетов 40 «Расчеты по суммам принудительного изъятия».

Инструкция 174н с изменениями на 2018 год — изменения в плане счетов (счет 206 00)

В КОСГУ в счет 206 00 000 «Расчеты по выданным авансам» были добавлены новые подстатьи, а потому вводятся и новые счета:

| Счет | Подстатья КОСГУ |

| 0 206 96 000 «Расчеты по авансам по оплате иных расходов» | 296 (с 1 января 2018 года) |

| 0 206 27 000 «Расчеты по авансам по страхованию» | 227 (с 1 января 2019 года) |

| 0 206 28 000 «Расчеты по авансам по услугам, работам для целей капитальных вложений» | 228 (с 1 января 2019 года) |

| 0 206 29 000 «Расчеты по авансам по арендной плате за пользование земельными участками и другими обособленными природными объектами» | 229 (с 1 января 2019 года) |

Инструкция 174н с изменениями на 2018 год — изменения в плане счетов (счет 208)

Важно! С 1 января 2018 года в подстатье 291 «Налоги, пошлины и сборы» КОСГУ должны быть отражены затраты на уплату налогов (которые можно включать в состав расходов), государственные пошлины и сборы, различные платежи в бюджеты всех уровней. Счет 208 91 000 называется сейчас «Расчеты с подотчетными лицами по оплате пошлин и сборов».

В счет 208 00 000 также введены новые счета аналитического учета:

| Счет | Подстатья КОСГУ |

| С 1 января 2018 года | |

| 0 208 93 000 «Расчеты с подотчетными лицами по оплате штрафов за нарушение условий контрактов (договоров)» | 293 |

| 0 208 95 000 «Расчеты с подотчетными лицами по оплате других экономических санкций» | 295 |

| 0 208 96 000 «Расчеты с подотчетными лицами по оплате иных расходов» | 296 |

| С 1 января 2019 года | |

| 0 208 27 000 «Расчеты с подотчетными лицами по оплате страхования» | 227 |

| 0 208 28 000 «Расчеты с подотчетными лицами по оплате услуг, работ для целей капитальных вложений» | 228 |

| 0 208 29 000 «Расчеты с подотчетными лицами по оплате арендной платы за пользование земельными участками и другими обособленными природными объектами» | 229 |

Инструкция 174н с изменениями на 2018 год — изменения в плане счетов (счет 209)

Бухгалтеру при осуществлении расчетов по суммам причиненного ущерба бюджетному учреждению и иным доходам на счете 209 00 000 придется учитывать нововведения:

1. Расчеты по иным доходам отражаются на счете 209 89 000 (не на счете 209 83 000).

2. У группы счетов 209 40 изменилось наименование — сейчас это «Расчеты по штрафам, пеням, неустойкам, возмещениям ущерба» (не «Расчеты по суммам принудительного изъятия»).

3. Введены новые счета:

| Счет | Наименование |

| 0 209 34 000 | Расчеты по компенсации затрат |

| 0 209 41 000 | Расчеты по доходам от штрафных санкций за нарушение условий контрактов (договоров) |

| 0 209 43 000 | Расчеты по доходам от страховых возмещений |

| 0 209 44 000 | Расчеты по доходам от возмещения ущерба имуществу (за исключением страховых взносов) |

| 0 209 45 000 | Расчеты по доходам от прочих сумм принудительного изъятия |

Законодательные акты по теме

Типичные ошибки

Ошибка: Бухгалтер учитывает изменения в Инструкции № 157н, но не принимает во внимание корректировки в Инструкции 174н.

Комментарий: Недавно вышла новая редакция Инструкции № 174н, в которой присутствуют существенные изменения.

Ответы на распространенные вопросы о том, какова инструкция 174н с изменениями на 2018 год

Вопрос №1: В какое время арендатор (пользователь имущества) должен признать объект учета операционной аренды по дебету счета 0 111 40 000 и кредиту счетов 0 302 24 730 или 0 302 29 730?

Ответ: Признать объект учета операционной аренды необходимо на дату классификации объектов учета аренды в сумме арендных платежей за весь срок пользования имуществом, предусмотренным договором аренды.

Вопрос №2: С чем связано введение новых счетов аналитического учета в счета 208 00 000 и 206 00 000, согласно Инструкции 174н?

Ответ: Данные нововведения связаны с наличием новых подстатей КОСГУ.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

|

Что изменилось |

Суть поправок |

Основание |

||||

|

Изменения в бухучете с 1 января 2018 года |

||||||

|

Вводят новые федеральные стандарты бухгалтерского учета |

«Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора». Документ содержит термины и понятия, которые надо использовать в учете и отчетности |

Приказ Минфина России от 31.12.2016 № 256н |

||||

|

«Основные средства». Положения стандарта установили, в частности, что объект основных средств должен приносить учреждению экономическую выгоду, а его первоначальную стоимость можно надежно оценить. Подробнее о стандарте>>> |

Приказ Минфина России от 31.12.2016 № 257н |

|||||

|

«Аренда». Введены понятия операционной и неоперационной (финансовой) аренды. Подробнее>>> |

Приказ Минфина России от 31.12.2016 № 258н |

|||||

|

«Обесценение активов». Вводят единые признаки обесценения активов, как признавать их в бухучете и раскрывать в отчетности |

Приказ Минфина России от 31.12.2016 № 259н |

|||||

|

«Представление бухгалтерской (финансовой) отчетности». Стандарт устанавливает общие требования к отчетности, ее состав и какие данные подлежат публичному раскрытию |

Приказ Минфина России от 31.12.2016 № 260н |

|||||

|

Новые федеральные стандарты учета и отчетности для учреждений госсектора с 2018 года>>> Это далеко не все изменения в законодательстве в 2018 году. Читайте далее и заглядывайте чаще в статью, которая постоянно обновляется. |

||||||

|

Новые счета и проводки в Инструкции № 174н |

По отдельным счетам в первых 17 разрядах номера счета указывают нули вместо кода раздела и подраздела, КВР или кода КОСГУ. С 2018 года таких счетов станет 16. Добавили новые проводки: НДС по авансам, дополнительные суммы субсидии в течение года, начисление доходов будущих периодов на основании соглашения о предоставлении субсидии и др. Подробнее>>> |

Проект приказа Минфина России от 03.11.2017 № 01/02/11-17/00074759 |

||||

|

Уточнили правила отнесения расходов бюджетов на соответствующие разделы и подразделы |

Скорректировали наименования, перечень целевых статей и направлений расходования бюджетных средств. Дополнили перечень кодов видов доходов бюджетов и соответствующих им кодов аналитической группы подвидов доходов бюджетов |

Приказ Минфина России от 29.11.2017 № 210н (на регистрации) |

||||

|

Изменения налогового законодательства с 2018 года |

||||||

|

Налог на прибыль |

||||||

|

Расширили состав доходов, которые не учитываются при расчете налога на прибыль |

Изменения в законодательстве с 1 января 2018: при расчете налога на прибыль не нужно учитывать имущественные права на результаты интеллектуальной деятельности, которые выявлены в ходе инвентаризации с 1 января 2018 года по 31 декабря 2019 года |

П.1 ст. 1 ФЗ от 18.07.2017 № 166-ФЗ |

||||

|

Изменили порядок учета расходов на НИОКР |

С 1 января 2018 года: 1. В составе расходов на НИОКР можно учитывать:

2. Исключили из состава расходов платежи (взносы) организаций-работодателей на обязательное страхование, на накопительную часть трудовой пенсии и добровольное негосударственное пенсионное страхование 3. Затраты на НИОКР по Перечню от 24.12.2008 № 988 можно включать не только в текущие расходы, но и в первоначальную стоимость созданных нематериальных активов. 4. Организация вправе не сдавать в ИФНС отчеты о выполненных НИОКР, если такие отчеты размещены в государственной информационной системе. |

П. 2 ст. 1 ФЗ от 18 июля 2017 № 166-ФЗ |

||||

|

Налог на имущество организаций |

||||||

|

Изменили порядок применения льгот по налогу на имущество |

Важнейшие изменения налогового законодательства с 2018 года: льготы по налогу на имущество можно применять, только если они предусмотрены региональными законами:

|

Ст. 381.1 НК РФ, п. 10 ст. 1 ФЗ от 30.09.2017 № 286-ФЗ |

||||

|

Прописан порядок применения кадастровой стоимости |

При расчете налога на имущество по недвижимости иностранных организаций и по жилым объектам, которые не входят в состав ОС, используется кадастровая стоимость, определенная на дату регистрации объектов в ЕГРН. Новый порядок касается объектов, кадастровая стоимость которых установлена в течение года |

П. 9 ст. 1 ФЗ от 30.09.2017 № 286-ФЗ |

||||

|

Изменения в законодательстве в 2018 году НДФЛ |

||||||

|

Дополнили перечень необлагаемых выплат |

С 1 января 2018 года не облагаются НДФЛ дисконты по российским рублевым обращающимся облигациям, эмитированным после 1 января 2017 года |

П. 2 ст. 1 ФЗ от 03.04.2017 № 58-ФЗ |

||||

|

Установили, как облагать доходы физлиц в виде процентов (дисконта) по отдельным обращающимся рублевым облигациям российских организаций |

С 1 января 2018 года налоговую базу определят по формуле:

Положительная разница облагается НДФЛ по ставке 35%. А доход от погашения облигаций НДФЛ не облагается |

Подп. «б» п. 3, п. 4 и 5 ст. 1 ФЗ от 03.04.2017 № 58-ФЗ |

||||

|

Обновление форм 6-НДФЛ, 2-НДФЛ, 3-НДФЛ |

Планируемые изменения законодательства в 2018 году НДФЛ: 1. ФНС сообщила об изменениях в порядке заполнения 6-НДФЛ. Изменения планируются в разделы 1 и 2. 2. В 2-НДФЛ служба внесет два изменения. Налоговики решили скорректировать форму справки, чтобы упростить ее заполнение. Новую справку ФНС собиралась применять с января 2018 года, но, скорее всего, это произойдет позднее. Второе изменение – новые коды доходов в справке 2-НДФЛ. 3. Налоговики разрабатывают новый бланк декларации 3-НДФЛ, по которой граждане отчитываются о полученных доходах. В ней будут учтены все изменения в законодательстве по НДФЛ за 2015–2017 годы |

Проекты изменений на сайте regulation.gov.ru |

||||

|

Страховые взносы |

||||||

|

Установили лимиты для расчета взносов на 2018 год |

С 1 января 2018 года лимиты увеличатся до:

|

Постановление Правительства РФ от 15.11.2017 № 1378 |

||||

|

Упрощенка |

||||||

|

Изменили форму книги учета доходов и расходов |

С 1 января доходы и расходы при упрощенке нужно фиксировать в новой книге учета. Форму книги дополнили разделом V, в котором отражают сумму торгового сбора |

Приказ Минфина России от 07.12.2016 № 227н |

||||

|

Земельный налог |

||||||

|

Установлен порядок расчета земельного налога при изменении категории земли |

При расчете земельного налога теперь используется кадастровая стоимость, определенная на дату регистрации изменений в ЕГРН. Новый порядок касается земель, у которых в течение года меняется категория или вид разрешенного использования |

Подп. «а» п. 11, подп. «а» п. 12 ст. 1 ФЗ от 30.09.2017 № 286-ФЗ |

||||

www.budgetnik.ru

Все изменения в Бюджетном кодексе РФ с 1 января 2018 года

Чиновники в очередной раз внесли коррективы в действующий Бюджетный кодекс. Некоторые поправки стали обязательными к применению еще в прошлом году. В этой статье рассмотрим пять основных нововведений, которые изменили бюджетное законодательство.

Отзыв ЛБО — не повод отменять закупки

Поправка в 72 статью БК РФ коснулась ограниченного круга лиц: казенных учреждений, а также органов власти и местного самоуправления. Теперь поименованные экономические субъекты вправе заключать государственные и муниципальные контракты даже если доведенные лимиты отзовут.

Однако, сумма заключаемого госконтракта не может превышать объема бюджетных обязательств, поставленных на учет. Причем отзыв лимитов производится с целью приведения их в соответствие с действующим законом или же решением о бюджете.

Обновлены условия выполнения госзадания

Чиновники скорректировали условия, которые определяют факт выполнения государственного (муниципального) задания для учреждений. Теперь госзадание считается невыполненным, если учреждение не достигло либо превысило установленные предельно допустимые показатели.

Данные показатели характеризуют объем и качество оказываемых услуг (работ) и разработаны в соответствии с федеральными базовыми перечнями государственных и муниципальных услуг.

Следовательно, государственное задание будет считаться не выполненным, если учреждение не достигнет установленных показателей с учетом допустимых отклонений. В таком случае субсидию на выполнение госзадания придется вернуть учредителю.

Государственное задание доведут по-новому

С 2018 года порядок применения ведомственных перечней государственных и муниципальных услуг (работ) утратил силу. Теперь для доведения госзадания до российских учреждений необходимо применять новые общероссийские базовые (отраслевые) перечни.

Данные перечни, как и порядок их формирования, ведения и утверждения, устанавливаются исключительно Правительством РФ. Вносить изменения, которые могут привести к увеличению расходов бюджета в отраслевые перечни госуслуг, недопустимо.

Подробнее о порядке формирования государственных и муниципальных заданий на 2018 год читайте в статье: «Что изменилось в правилах формирования госзадания».

Финансовый контроль расширят

С 2018 года финансовый контроль над исполнением бюджетного законодательства ужесточат. Теперь главные распорядители БС при заключении соглашений о предоставлении субсидий обязаны указывать в данных документах порядок проведения финансового контроля. Причем контрольные мероприятия теперь будут направлены не только на действия получателя БС, но и на действия исполнителя.

То есть органы контроля обязаны проверять:

- исполнение соглашения на предоставление субсидий;

- договоры и контракты, заключенные с целью исполнения вышеуказанных соглашений.

Государственный финансовый контроль коснется не только физических и юридических лиц, но и индивидуальных предпринимателей, а также публично-правовых компаний, которые будут являться исполнителями государственных контрактов.

Новый порядок субсидирования

Изменения коснулись не только порядка предоставления, распределения и перераспределения субсидий из бюджета федерации, но и межбюджетных трансфертов. Рассмотрим ключевые нововведения:

- Новые соглашения для дотационных регионов. Изменение коснется субъектов РФ, которые получали финансовую помощь из федерального бюджета в размере, превышающем 40 % от объема консолидированного бюджета региона. Причем в течение двух лет из трех последних финансовых периодов. Таким субъектам РФ будет предложено подписать новое соглашение, которое предусматривает перечень мер по социальному и экономическому развитию, а также финансовому оздоровлению региона. Отметим, что сроки, порядок и список требований к данным соглашениям устанавливается Правительством РФ.

- Межбюджетные трансферты будут поступать по-новому. Нововведения коснутся только трансфертов из федерального бюджета. Их будут получать регионы в виде субсидий, субвенций и межбюджетных трансфертов с целевым назначением. Суммы этих поступлений будут ограничены. Предельные значения МБТ будет определены как сумма, необходимая для оплаты денежных обязательств, определенных ТОФК.

- Распределение и перераспределение субсидий, предназначенных для субъектов РФ, будут распределяться только по федеральным законам и НПА Правительства РФ, принятым до 01.02.2018. Если нормативный документ, предусматривающий распределение субсидий, не принят до указанного срока, нераспределенные ассигнования направляются в правительственный резервный фонд финансовой помощи региональным бюджетам. Исключением являются субсидии из резервных фондов, созданных Президентом или Правительством РФ.

Аналогичные условия действуют для заключения соглашений о предоставлении субсидий из бюджета федерации. Однако, установлен иной срок — 01.03.2018, то есть если регион не заключил данное соглашение до 01.03.2018, ассигнования направляются в резервный фонд правительства на оказание финансовой помощи региональным бюджетам.

gosuchetnik.ru