калькулятор, условия в 2019 году и процентная ставка

Ипотека пенсионерам в Россельхозбанке отличается более низкими процентными ставками за пользование кредитом.

Категории пенсионеров, получающие ипотеку

Если пенсионер решил обратиться в Россельхозбанк за ипотекой, он должен соответствовать определенной категории. Прежде чем согласовать выдачу жилищного кредита, сотрудники кредитного учреждения обязаны оценить платежеспособность соискателя.

К тем людям пожилого возраста, которые имеют потенциальные преимущества в получении ипотеки, относятся следующие категории соискателей:

- Пенсионеры, состоящие в законном браке. Семейные пары являются более обеспеченными клиентами.

- Люди преклонного возраста, которые продолжают заниматься трудовой деятельностью. Пенсионеры, получающие стабильный ежемесячный доход, рассматриваются Россельхозбанком в первую очередь.

- Наличие собственности у соискателей преклонного возраста. Это позволяет банку получить дополнительное обеспечение ипотеки.

- Положительная кредитная история соискателя в предыдущих периодах.

Хорошая кредитная история

Хорошая кредитная история- Заемщик является клиентом и держателем карты Пенсионная Росельхозбанка.

Отдельную категорию потенциальных клиентов из числа пенсионеров составляют те, кто могут пригласить созаемщиков. Эти люди не обязательно должны состоять в родственных отношениях с соискателем. Основное условие – дееспособность и платежеспособность такого созаемщика.

В категорию риска неполучения ипотеки от Россельхозбанка попадают пожилые люди, которые участвуют в судебных тяжбах, имеют одного или более иждивенцев, имеют действующие ограничения на распоряжение имуществом.

Условия ипотечного кредитования

Россельхозбанк предлагает довольно выгодные условия для пенсионеров на ипотеку.

К основным из них относят:

- Возраст заемщика не может превышать 75 лет.

- Ипотека от Россельхозбанка предоставляется в российских рублях.

- Обязательный первоначальный взнос в размере не менее 15% от стоимости жилья.

- В зависимости от типа приобретаемого жилья, а также сроков действия кредитной сделки и суммы первоначального взноса процентная ставка меняется.

- Ипотеку пенсионерам Россельхозбанк выдает на срок до 25 лет.

- Сумма кредита может составлять от 100000 до 20000000 российских рублей.

- Выплаты по кредитам производятся ежемесячно.

- Можно воспользоваться услугой автоплатежа. В этом случае погашение кредита происходит в момент зачисления пенсионных выплат на счет клиента в Россельхозбанке.

- Соглашение по ипотеке не устанавливает мораторий на досрочное погашение.

- Отсутствуют дополнительные или скрытые комиссии при выдаче кредита в Россельхозбанке.

- Цель кредитования – любой объект жилого фонда на первичном или вторичном рынке.

Видео по теме:

Процентные ставки в 2019 году

Чем выше сумма первоначального взноса, тем ниже процентная составляющая. При условии выдачи кредита на 70% от стоимости приобретаемого жилья пенсионеру могут согласовать ставку в размере от 14,5% до 16% в год.

Оплата 50% первоначального взноса может снизить процентные ставки до 13,5% в год.

Наряду с этим отказ от заключения дополнительных договоров страхования могут повысить плату за пользование кредитом на 3,5 процентных пункта.

Виды страхованияИпотечный калькулятор

Ипотечный калькулятор – универсальная математическая программа, которая поможет оценить уровень кредитной нагрузки. Таким сервисом стоит воспользоваться прежде, чем идти в банк за ипотекой.

Пенсионер оценит целесообразность заключения ипотечного договора на основании данных:

- Стоимость приобретаемого жилья.

- Срок действия кредитной сделки.

- Наличие дополнительных комиссий.

- Схема погашения ипотеки.

После ввода необходимых сведений в соответствующие поля калькулятор создаст график платежей.

Пакет необходимых документов

Оценив все риски, связанные с ипотекой, человек преклонного возраста обязан предоставить в банк определенный пакет документов. К ним относят:

- Паспорт гражданина Российской Федерации.

- Заявление на ипотеку, составленное по форме Россельхозбанка.

- Справка о доходах по форме 2-НДФЛ.

- Справка из органов пенсионного фонда о начисленных пенсионных выплатах.

- Документы на недвижимость, предоставляемую в залог. В зависимости от типа таких объектов требуется соответствующий пакет свидетельств и справок.

- Договора страхования объектов кредитования и страхования залога, если это разная недвижимость.

Фотографии некоторых документов:

Анкета-заявление на предоставление кредита Доходы подтверждаются справкой 2-НДФЛРоссельхозбанк оставляет за собой право потребовать дополнительные свидетельства и справки при рассмотрении ипотеки пожилым людям в индивидуальном порядке.

Сотрудники банка могут попросить предоставить:

- Свидетельство о браке, брачный договор и документы второго супруга.

- Справка о доходах созаемщика.

- Бумаги, подтверждающие отсутствие отягчающих обстоятельств.

Требования к заемщику и объекту недвижимости

Ко всем своим заемщикам Россельхозбанк предъявляет определенные требования. К пенсионерам проявляется более внимательное отношение. Это связано с наличием огромных рисков.

Основные требования, которым должен соответствовать пенсионер-соискатель:

- Возраст потенциального заемщика на предполагаемую дату окончания действия кредитной сделки не должен превышать 75 лет.

- Постоянная регистрация на территории Российской Федерации.

- Российское гражданство.

- Наличие дополнительных стабильных доходов, отличных от пенсионных начислений. Если соискателем выступает семейная пара, то для расчета платежеспособности сотрудники банка берут во внимание доходы обоих супругов.

- Привлечение поручителей и созаемщиков, которые не обязательно должны состоять в родственных отношениях с потенциальным клиентом.

- Отсутствие негативной кредитной истории в Россельхозбанке и других финансовых учреждениях за предыдущие несколько лет.

Сотрудники РСХБ выдвигаю также требования к объекту приобретаемого жилого фонда.

Недвижимость должна соответствовать следующим условиям:

- Приобретаемая пенсионером недвижимость должна находиться в собственности продавца не менее трех лет, о чем имеются документальные подтверждения.

- Объект жилищного фонда не должен быть объектом залога.

- Отсутствие задолженностей по коммунальным платежам и прочим обязательствам.

- Приобретаемая недвижимость не должна быть объектом арестов и других отягощений в пользу третьих лиц.

- Согласие на продажу объекта жилищного фонда всех его собственников при наличии таковых.

Как оформить ипотеку пенсионеру в Россельхозбанке?

Последовательность действий при ипотекеЧтобы взять ипотеку пенсионеру в Россельхозбанке необходимо предварительно оценить все возможные риски, связанные со столь серьезным шагом.

После этого обратиться в кредитное учреждение и подать заявку на кредит. Сотрудники Россельхозбанка рассмотрят ее в течение пяти банковских дней.

Если кредитный комитет вынесет положительное решение, то специалисты банка пригласят соискателя в отделение для заключения договора.

Заключение кредитного комитета Россельхозбанка действительно в течение трех месяцев. Наряду с этим пенсионер обязан будет подать все необходимые документы.

Ипотечный кредит оформляется на срок до двадцати пяти лет. Неотъемлемой его частью является график погашения задолженности, в котором указаны граничные даты внесения и суммы платежей.

Рекомендуем к просмотру:

Случаи отказа

Сельхозбанк может отказать пенсионеру в выдаче ипотеки. Банк объясняет это следующими моментами:

- Соискатель не отвечает предъявляемым требованиям.

- У заемщика нет ближайших родственников.

- Соискатель отказывается заключать договора личного страхования.

- Пенсионер был судим.

- Потенциальный заемщик не имеет дополнительных доходов и не является держателем карты Россельхозбанка.

- Отсутствие имущества в собственности для предоставления его в залог по ипотеке.

Рассмотрение заявок происходит в индивидуальном порядке. Россельхозбанк имеет право отказать в ипотеке пенсионеру и по другим причинам.

Подводим итоги

По большому счету пенсионер имеет право получить ипотеку в Россельхозбанке на довольно выгодных условиях. Для подписания соответствующего договора необходимо отвечать всем требованиям банка.

Ипотека может быть выдана на любую недвижимость, которая удовлетворяет требованиям Россельхозбанка. Погашение ипотеки пенсионер может осуществлять аннуитетными или дифференцированными платежами на свое усмотрение.

Задолженность по займу разрешено погасить ранее граничных сроков. Вместе с этим дополнительные комиссии не взимаются.

Заключение договоров личного страхования и страхования объекта ипотеки является обязательным. Преимуществом пользуются те пенсионеры, которые являются клиентами Россельхозбанка.

Подписывайтесь на наш канал в Telegram и получайте интересные новости и обзоры первыми!prorosselhozbank.com

Россельхозбанк 🏡 — ипотека пенсионерам в 2018 году: условия до 75 лет, процентная ставка, отзывы

Россельхозбанк является одним из крупнейших банков России по размеру активов. Все голосующие акции кредитного учреждения принадлежат государству. В Россельхозбанке ипотека пенсионерам предлагается на стандартных условиях: заемщик должен иметь постоянное место работы, к кредитному договору привлекаются созаемщики. Для получения ответа на вопрос о том, какой лучше выбрать кредит, нужно ознакомиться с действующими в банке условиями по первоначальному взносу и ставке кредитования. Максимальный срок жилищной ссуды для пенсионеров составляет 10 лет, первоначальный взнос — от 0%, минимальная ставка зависит от стоимости и вида переданного в залог помещения.

Содержание статьи

Ипотечные кредиты в Россельхозбанке для пенсионеров на сегодня: что нужно знать

Ипотека в Россельхозбанке для пенсионеров предлагается с учетом минимального количества лет погашения задолженности. Стандартное предложение по жилищным кредитам состоит из начальной ставки в 8,85% годовых. Чтобы снизить ставку на несколько процентов от базовой величины (до 5% годовых), необходимо воспользоваться оформлением кредитного соглашения с привлечением проверенного застройщика.

Получить список надежных строительных компаний можно на сайте https://rshb.ru/natural/loans/special_offers/ или в любом офисе банка.

Дают ли и до какого возраста

Для ответа на вопрос о том, дают ли ипотеку пенсионерам в Россельхозбанке, необходимо рассмотреть предельный возраст заявителя, который составляет 65 лет. Это требование установлено для всех программ кредитования банка, кроме ссуды для военнослужащих, в которой предельный возраст заемщика не может превышать 45 лет на дату закрытия кредитного договора.

Можно ли получить без первоначального взноса

Требование о первоначальном взносе отсутствует лишь для заемщиков, которые заключили кредитное соглашение о рефинансировании ранее выданной ссуды, а также для клиентов, готовых передать банку свою недвижимость в залог под приобретение квартиры или дома.

Минимальный взнос в 10% установлен для военнослужащих, оформляющих жилищную ссуду за счет средств федеральной программы содействия в получении жилья («Военная ипотека»).

В остальных программах взнос составляет 15-50% от цены жилого помещения.

Под какой процент и кто может взять: условия и требования

Кредит выдается физическим лицам при условии, что их возраст не превысит 65 лет в дату внесения последнего платежа. Таким образом, не смогут получить ссуду пенсионеры в возрасте от 65 до 80 лет.

Стаж на текущем месте работы не может быть меньше 6 месяцев; если клиент получает зарплату на карту Россельхозбанка, минимальный текущий стаж уменьшается до 3 месяцев.

Максимальная ставка по жилищным потребительским ссудам составляет 12,5%.

Отзывы о Россельхозбанке по ипотеке для пенсионеров: плюсы и минусы

Преимущества Россельхозбанка для пенсионеров, согласно отзывам клиентов, заключаются в участии государства в капитале банка, в выборе заемщиком способа погашения долга и назначении кредитными специалистами удобной даты платежа.

Недостатками банка заемщики называют наличие очередей на оформление займов и долгий процесс заполнения документации, а также невозможность подачи заявки в возрасте от 65 до 75 лет.

Обзор предложений: условия и процентные ставки

В Россельхозбанке по ипотеке для пенсионеров действуют три основные программы, в том числе схема получения ссуды без подтверждения своей зарплаты.

Для того чтобы подать кредитную заявку, пенсионер должен предъявить в банк следующий пакет документов:

- паспорт;

- копия трудовой книжки, справка о доходах;

- свидетельство о браке, выписка из домовой книги;

- справки по приобретаемому помещению (выписка ЕГРН, техпаспорт, отчет об оценке квартиры, и пр.).

Подробный состав прилагаемых к заявлению документов можно уточнить в ближайшем отделении банка.

Ссуда выдается без поручителей, но с привлечением созаемщиков. То есть, доход супруги пенсионера принимается во внимание при установлении банком полной стоимости кредита.

Россельхозбанк предлагает пенсионерам следующие виды ссуд на приобретение недвижимости:

- Стандартная жилищная программа — ставки от 8,85%. Сумма ссуды: от 100 тыс. р. до 20 млн р. Срок кредитования — до 30 лет. Первоначальный взнос составляет 15-30%, в зависимости от вида приобретаемого жилья.

- Кредит под залог имеющегося недвижимого имущества. В отличие от стандартной ссуды, этот вид кредита распространяется в том числе на приобретение земельного участка для строительства дома и на покупку квартиры (для последующего проведения в ней ремонта). Сумма кредитования — до 20 млн р., но не более 70% от переданного в залог помещения. Ставка — от 9,05% годовых, максимальный срок погашения долга — 30 лет.

- Кредит по двум представленным документам. Пенсионер должен предъявить банку паспорт и один из дополнительных документов для подтверждения платежеспособности (водительское удостоверение, загранпаспорт). Максимальная сумма кредита снижена по сравнению с остальными ссудами, и составляет 8 млн р. для Москвы и 4 млн р. для регионов России. Срок погашения задолженности — до 25 лет. Первоначальный взнос составляет 40-50% от стоимости приобретаемого помещения, ставка — от 9,55% годовых.

Этот вид ссуды доступен для оформления не во всех отделениях Россельхозбанка, поэтому пенсионеру необходимо позвонить на бесплатную телефонную линию банка (8-800-100-0-100) для уточнения возможности подачи анкеты по такой кредитной программе в своем регионе проживания.

Клиент сам может выбрать способ погашения платежа: равными долями или дифференцированными взносами.

Первый способ внесения платежей направлен на тех заемщиков, которые выделяют значительную часть своего бюджета на выплату долга. Второй способ подойдет тем пенсионерам, которые планируют делать частично-досрочное погашение ссуды.

Работающим и неработающим

Для неработающих пенсионеров у банка отсутствуют кредитные программы. Ссуды выдаются трудоустроенным гражданам либо лицам, которые ведут подсобное хозяйство.

Оформить жилищную ссуду можно с помощью онлайн-заявки или при обращении в ближайший офис кредитного учреждения.

Онлайн-заявка и калькулятор на официальном сайте

Подать заявку на кредит можно на официальном сайте Россельхозбанка при переходе на страницу жилищной ссуды: https://rshb.ru/natural/loans/mortgage/#s1.

Кнопка оформления анкеты располагается возле кредитного калькулятора ипотеки пенсионерам в Россельхозбанке, с помощью которого можно рассчитать одобренную сумму и ставку переплаты.

Как получить ипотеку в Россельхозбанке пенсионеру: порядок действий

Пенсионеру нужно пройти следующую пошаговую инструкцию, чтобы получить ссуду в кратчайшие сроки:

- Перед посещением банка необходимо взять в гос. органах отчетную документацию по приобретаемому помещению. Примерный список необходимых форм для представления в банк расположен по следующему адресу: https://www.rshb.ru/download-file/116694/docsobject.pdf.

- Для визита в банк нужно приготовить паспорт, свидетельство о браке и справку о составе семьи.

Далее нужно обратиться в любое удобное отделение Россельхозбанка для подачи анкеты заемщика.

Стандартные условия по ссудам включают ставку 8,85%-12,5% годовых, акционное предложение от застройщиков позволяет снизить ее до 5% годовых. Банк позволяет оформит кредит и по упрощенному пакету документов, без предоставления справки 2-НДФЛ, при этом первоначальный взнос увеличивается со стандартных 15% до 40-50%. Не смогут получить ссуду пенсионеры в возрасте от 65 до 70 лет.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

npfrate.ru

Ипотека пенсионерам в Россельхозбанке в 2018 году

Дают ли ипотеку пенсионерам в Россельхозбанке в 2018 году, во многом зависит от персональных параметров самого заемщика. В большинстве случаев этот кредитор идет на уступки и подписывает договор с такой категорией клиентов.

Для граждан пенсионного возраста любая разновидность кредитования всегда влечет сложности в получении, а если говорить об ипотеке, то и вообще подписать договор практически нереально.

Одновременно с этим, Россельхозбанк продолжает идти на уступки и дает возможность оформить ипотеку пенсионерам, но при условии соблюдения определенных требований.

Рассмотрим подробней, как получить ипотеку пенсионерам в 2018 году в Россельхозбанке.

Что нужно знать

Ипотечное кредитование не всегда является доступным для граждан пенсионного возраста. Особенно, когда речь идет об относительно небольших уровнях ежемесячного дохода.

Несмотря на это, в Россельхозбанке предусматривается возможность подписания договора с пенсионерами, но при этом нужно помнить об имеющихся нюансах. Рассмотрим их подробней.

Определения

Программы, которые предлагаются рассматриваемым финансовым учреждением, предусматривают для пенсионеров льготные условия кредитования.

В частности, предлагается в Россельхозбанке ипотека пенсионерам до 75 лет без поручителей, причем, не оформляя страховку здоровья и жизни, имея при этом иные привилегии.

Финансовую помощь могут получить исключительно российские пенсионеры, которые используют такие разновидности государственного обеспечения, как:

| Пенсия по старости | В том числе и та, которая может быть оформлена досрочно |

| Государственные выплаты | По причине наступления инвалидности |

| Социальная помощь | Но назначена исключительно при условии, что граждане не могут претендовать на оформление страховых выплат |

| Пенсионное обеспечение было назначено | По возрасту, недееспособности, потере кормильца либо иным основаниям, которые предусматриваются российским законодательством |

| Дотации | Для военнослужащих граждан, государственных служащих либо иных лиц, имеющих право рассчитывать на гособеспечение |

Потенциальные клиенты имеют право рассчитывать на то, что в процессе рассмотрения сформированного запроса на оформление выгодного ипотечного кредитования для пенсионеров в Россельхозбанке, сотрудниками будут взяты во внимание любые разновидности доходов, получаемые официально.

В частности, начиная от ведения предпринимательской деятельности, сдачи имущества в аренду, получения процентов от депозитных вкладов и завершая огородничеством либо животноводством.

Преимущества жилищного займа

Ипотека для пенсионеров в Россельхозбанке несет под собой как преимущества, так и недостатки.

Потенциальные клиенты обязательно должны взвесить свои за и против. Чтобы принять правильное решение.

В частности, к основным преимуществам принято относить:

| Наличие выгодных процентов по кредиту | Начиная с января 2018 года, банк принял решение снизить процентную ставку на несколько пунктов, что автоматически снижает размер переплат |

| Есть возможность оформить ипотеку на внушительную сумму | Далеко не все банки готовы предоставить пенсионерам займы до 500 и больше тысяч рублей, если у них из основных источников дохода только пенсия. Необходимо помнить о возможности оформить потребительский заем, что автоматически исключает необходимость отчитываться за израсходование средств |

К основным недостаткам принято относить:

| Перевод так называемого государственного вспомоществования | На дебетовый расчетный счет |

| Необходимость в дополнительном страховом стимулировании | Что автоматически влечет за собой сумму персональных финансовых затрат |

| Из-за наличия невысокого уровня доходов | Многим пенсионерам нужно предоставлять залог и поручителей. В некоторых ситуация не обойтись без созаемщиков |

| Кредитные средства | Предоставляются безналичным вариантом |

| В процессе обналичивания денежных средств | Будет начислена комиссия |

Несмотря на наличие таких недостатков, многие пенсионеры отдают предпочтение именно этому финансовому учреждения после принятия решения об оформлении договора ипотечного кредитования.

Нормативная база

К основным нормативно-правовым актам принято относить:

- Федеральный закон “Об ипотечном кредитовании на территории России”.

- Федеральный закон “О банках и банковской деятельности”.

- Федеральный закон “О залоговом имуществе”.

Рекомендуется ознакомиться с указанной нормативной документацией с целью исключения вероятности возникновения различного недопонимания.

Как получить ипотеку пенсионеру в Россельхозбанке

Пенсионерам в возрасте до 75 лет, которые изъявили желание оформить договор об ипотечном кредитовании в Россельхозбанке без поручителей необходимо помнить о том, что подобных программ сегодня нет.

Одновременно с этим был разработан и успешно внедрен специальный пенсионный кредит, предоставляющий возможность получить финансовую помощь на реализацию любых потребностей.

Согласно условиям программы, пенсионеры вправе рассчитывать на:

| Оформление кредита на сумму | До 500 тысяч рублей |

| Подписание договора о кредитовании | Сроком до 7 лет |

| Формирование заявки по вопросу получения займа | Без поручителей и залога |

| Годовую процентную ставку | В размере 11,5% |

Необходимо обращать внимание на то, что данной программой можно воспользоваться тем пенсионерам, которым последовал отказ в оформлении полноценного ипотечного займа.

Обязательные условия

По причине того, что в большинстве случаев пенсионерами являются граждане преклонного возраста, то финансовое учреждение с целью минимизации персональных рисков, снижает период кредитования в среднем до 7 лет.

Одновременно с этим, если пенсионеры официально трудоустроены либо же вышли на заслуженный отдых по льготным условиям, из-за чего возраст не столь большой, то можно рассчитывать на повышенный период кредитования.

В частности Россельхозбанк предоставляет ипотечное кредитование для пенсионеров на таких условиях:

- обязательное наличие регистрации на территории РФ;

- обязательное наличие российского гражданства;

- на период погашения задолженности возраст не превышает 75 лет;

- наличие официальной стабильной платежеспособности и иных каналов прибыли (помимо пенсии). В случае оформления договора семейной парой, то во внимание берется суммарный размер их ежемесячного дохода;

- кредитная история в обязательном порядке должна быть отличной;

- возможность при необходимости привлечь созаемщиков;

- отсутствие.

В данном случае можно говорить о стандартных требованиях к потенциальным заемщикам. Исключением является только период кредитования и годовая процентная ставка. Особенный интерес у кредитора вызывает уровень платежеспособности.

Величина процентной ставки

Если говорить о годовых процентных ставках, то отмечается, что договор об ипотечном кредитовании могут подписать не только официально трудоустроенные пенсионеры, но просто получатели пенсионного обеспечения.

Важно помнить — чем больше возраст пенсионера, тем больше годовая процентная ставка. Снизить размер годовой ставки можно путем предоставления поручителей либо же залогового имущества в виде объекта жилой недвижимости.

В обобщенном виде годовая процентная ставка варьируется от 13 до 28%. К основным факторам, которые напрямую оказывают воздействие на процентную ставку принято относить:

- продолжительность действия об ипотечном кредитовании;

- сумма займа, на которую претендует заемщик;

- размера первоначального взноса, который пенсионер готов уплатить с целью подтверждения уровня своей платежеспособности;

- разрешение на использование дополнительных услуг.

Необходимо обращать внимание на то, что если граждане пенсионного возраста являются постоянными клиентами бланка, то можно рассчитывать автоматически на снижение ставок в среднем на 2%.

В случае отказа в оформлении договора о страховании, то ставка автоматически повышается на 6%.

Порядок оформления сделки

Для возможности оформить договор об ипотечном кредитовании в Россельхозбанке, крайне важно иметь в наличии установленный перечень обязательной документации совместно с составленным заявлением.

В частности нужно обязательно подготовить:

- внутренний паспорт РФ + копии всех заполненных страниц;

- копию персонального номера налогоплательщика – ИНН;

- справка, которая подтверждает наличие официального дохода;

- копию трудовой книжки либо трудового соглашения, которая должна быть заверена официальным работодателем – при наличии официального трудоустройства;

- документальное подтверждение статуса военнослужащего – в случае его наличия.

Важно помнить — все сделанные копии должны быть предоставлены совместно с подлинниками, в противном случае последует отказ.

На основании поданных документов сотрудники Россельхозбанка поверяют подлинность предоставленных данных, а после принимают решение о выдаче либо отказе в предоставлении займа.

После подписания договора о кредитовании денежные средства могут быть израсходованы на сделку по купле-продаже объекта жилой недвижимости.

Как рассчитать ежемесячный платеж

Каждый потенциальный заемщик, не имеет значение пенсионер либо нет, имеет право самостоятельно произвести предварительный расчет будущих ежемесячных платежей.

Для этих целей нужно зайти на официальный сайт финансового учреждения и воспользоваться онлайн калькулятором.

В частности нужно указать такие изначальные данные:

- предположительная сумма ипотечного кредитования;

- ожидаемый период действия договора об ипотечном кредитовании;

- сумму ежемесячного официального дохода.

На основании указанных сведений калькулятор произведет необходимый расчет, а результаты будут выведены на экран монитора.

Видео: беспредел АО «Россельхозбанк» и чиновников

Необходимо обращать внимание на то, что сервис на портале финансового учреждения является бесплатным и при желании им может воспользоваться каждый потенциальный заемщик. Достаточно только обладать беспрепятственным доступом к интернету.

Особенности страхования кредита

Договор о страховании жизни является обязательным условием для пенсионеров, если у них есть желание снизить размер годовой процентной ставки.

Одновременно с этим допускается возможность включать затраты по страхованию в счет кредитных средств. Как это выглядит?

К примеру, договор страхования стоит 20 тысяч рублей, а размер кредита – 200 тысяч. В таком случае суммарный размер долговых обязательств будет составлять 220 тысяч рублей и плюс ко всему начисление процентов.

Куда обращаться в Москве

Если же потенциальный клиент банковского учреждения проживает на территории Москвы, то он может обратиться в один из офисов, который расположен по адресу:

- Гагаринский переулок, дом 3;

- пос. Кокошкино, улица Труда, дом 7а;

- улица 1-я Тверская-Ямская, дом 26;

- улица Арбат дом 1.

Механизм действий будет заключаться в следующем:

- Сбор необходимой документации.

- Формирование заявления, которое имеет вид анкеты;

- Обращение в один из офисов банковского учреждения.

- Подача документов и формирование запроса.

- Получение положительного решения.

- Подписание договора об ипотечном кредитовании.

Дополнительно нужно помнить о возможности формирования запроса через официальный сайт Россельхозбанка.

В данном случае механизм действий не влечет за собой каких-либо сложностей. Достаточно только:

- Зайти на официальный портал.

- Выбрать один из видов кредитования.

- Заполнить анкету путем указания персональных сведений.

- Дождаться рассмотрения заявки. В среднем на это уходит до нескольких дней.

- Получить положительное решение. Обратиться в один из офисов с целью подачи документов.

- Подписать договор о кредитовании.

- Получить деньги.

В завершении необходимо только подписать договор купли-продажи и зарегистрировать ипотечное соглашение в территориальном представительстве регистрирующего органа.

Напоследок хотелось бы отметить — в 2018 году Россельхозбанк предоставляет возможность пенсионерам воспользоваться уникальным шансом – оформить кредит с целью покупки собственной недвижимости.

Для гарантирования получения положительного решения крайне важно собрать максимальный пакет документации с целью подтверждения достаточного уровня платежеспособности. Только в таком случае можно гарантировать успех.

jurist-protect.ru

Ипотека для пенсионеров в Россельхозбанке в 2018 году

Россельхозбанк – это одно из банковских учреждений, которое предоставляет услуги разным слоям населения, в том числе и пенсионерам. Сегодня поговорим о том, какие кредитные продукты рассчитаны на граждан преклонного возраста, и возможно ли оформить ипотеку для пенсионеров в Россельхозбанке в 2018 году.

Программы для пенсионеров в Россельхозбанке

Те банки, которые предлагают ипотечное кредитование лицам старшего поколения, чаще всего устанавливают ограничения – с их помощью им удается регулировать поток тех, кто обращается за получением. Что касается Россельхозбанка, то он предлагает оформить ипотечное соглашение по ставке от 11,5 % годовых – заявление принимается от любого пенсионера, но он должен пройти индивидуальную оценку заемщика. С 99%-ой вероятностью получит ипотеку работающий пенсионер; если у него нет заработка, кроме пенсии, то решение зависит от ее размера.

Но Россельхозбанк известен также тем, что предлагает своим клиентам «Пенсионный кредит». Это программа, которая позволяет пенсионерам получить заем до полумиллиона рублей. Это большая сумма, которая также может быть направлена на улучшение жилищных условий. Поговорим об этом подробнее.

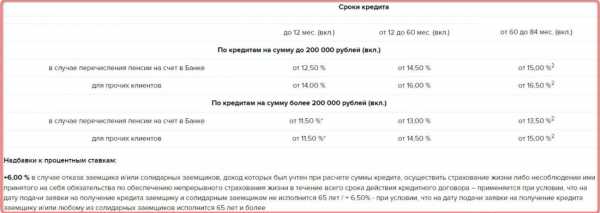

При оформлении ипотеки сроком на 12 месяцев на сумму более 200 000 рублей можно получить наиболее выгодные условия и процентную ставку

При оформлении ипотеки сроком на 12 месяцев на сумму более 200 000 рублей можно получить наиболее выгодные условия и процентную ставкуПенсионный кредит в Россельхозбанке: условия получения

Данный продукт предназначен для пожилых лиц, в возрасте до 75 лет. Он позволяет взять кредит на сумму, как говорилось ранее, в 500 тысяч рублей на срок до 7 лет. Если продолжать разговор о конкретных условиях, процентных ставках и особенностях, то необходимо выделить следующие пункты:

- Данный кредит может быть использован для любых целей (в том числе в качестве ипотеки: для приобретения жилья, которое, при этом, не будет находиться в залоге у банка).

- Он предоставляется только в российских рублях.

- Денежные средства предоставляются общей суммой, а не частями, как это бывает зачастую.

- Стартовая отметка процентной ставки – 11,5% годовых. Она зависит от суммы займа, кредитной истории и срока.

- Минимальный порог «Пенсионного кредита» — 10 тысяч рублей.

- Средний срок рассмотрения заявки – 4 рабочих дня.

Подробности читайте в статье Потребительский кредит для пенсионеров в Россельхозбанке.

Процентные ставки для пенсионеров в Россельхозбанке в 2018 году в зависимости от условий кредитования

Процентные ставки для пенсионеров в Россельхозбанке в 2018 году в зависимости от условий кредитованияКакие документы необходимы для получения ипотеки

Для того чтобы претендовать на получение ипотеки, клиенту необходимо заполнить заявление (на сайте или в отделении банка): в ней необходимо отразить много информации, которая необходима для вынесения решения. Всю остальную заботу берет на себя банк. Процедура выглядит следующим образом:

- Подача заявления. Консультация со специалистом банка.

- Банк попросит предоставить дополнительные документы – в указанные сроки вы должны их собрать и отнести в отделение.

- Подписание кредитного договора (при положительном решении).

- Получение денежных средств согласно условиям договора.

Почему банк отказывает в ипотеке?

Нередки ситуации, когда клиенты пенсионного возраста, подавшие документы на ипотеку в Россельхозбанк, получают отказ. Чаще всего это происходит по следующим причинам:

- Лицо, обратившееся за получением кредита, старше 75 лет (это крайний срок предоставления ипотеки для пенсионеров в Россельхозбанке).

- У заявителя нет близких родственников (к таковым относят супруга, детей).

- Подпорченная кредитная история – это самая распространенная причина отказов.

- Доходы заемщика не позволяют взять кредит на заявленную ссуду.

- Документы поданы не полностью или заполнены неграмотно.

- Информация, предоставленная в документах, носит ложный характер.

- Сумма и сроки, на которые клиент просит предоставить ипотеку, превышает допустимый лимит.

Подводим итоги

Ипотека для пенсионеров в Россельхозбанке – это не миф, а реальность. Это один из тех банков, который активно сотрудничает по кредитным вопросам с пенсионерами. Но получить ипотеку не так и просто – необходимо пройти внутреннюю проверку, соответствовать требованиям, иметь достойный доход (желательно, не только пенсию, но и заработок). Программа «Пенсионный кредит» позволяет получить заем до 500 тысяч рублей на срок до семи лет, а процентная ставка будет зависеть от конкретного случая.

sbankom.ru

Ипотека пенсионерам в россельхозбанке условия 2018 году процентная ставка

Из-за этого, ипотека пенсионерам выдается на небольшой срок. Условия получения без первоначального взноса Большинство банков требуют обязательную оплату первичного взноса. Избежать его можно на основании использования государственных программ кредитования или же посредством договоренности с компаний-застройщиком. В готовых домах Помимо основных способов оформления ипотеки без оплаты первоначального взноса, также можно сделать это с помощью застройщика. Суть в том, что все компании-застройщики заинтересованы в продаже квартир. В связи с этим, они либо оплачивают его за граждан или же имеют договоренность с банковскими организациями. Вторичное жилье Купить жилье с рук (вторичного типа) в ипотеку, при этом, не оплачивая первоначальный взнос нескольким сложнее.

Ипотека для пенсионеров в россельхозбанке: условия в 2018 году

Основные представлены в таблице: Права проживания Заемщик может проживать в приобретенной в ипотеку квартире, регистрировать в ней членов своей семьи Сделки Все сделки с залоговым имуществом, вне зависимости от типа, должны осуществляться исключительно с разрешения банковской организации Проверки Работники банка обладают правом проверять состояние квартиры, находящейся на обременении, в любое время.

рейтинг нпф

Одним из важных является возраст заемщика на момент полного погашения займа, он составляет 75 лет. Не менее важно собрать нужные бумаги и документы, а также оформить их надлежащим образом. Возрастная категория довольно лояльная, но она допускается при полном отсутствии разных обременений.

Это такие вещи, как:

- Залог;

- Судебные тяжбы;

- Иждивенцы;

- Вероятность возникновения иных угроз.

Для оформления ипотечного кредитования очень важна полностью понятная, белая с юридической точки зрения схема приобретения объекта недвижимости. Если с документами и законным обоснованием все ясно, ипотеку допустимо взять на дом, квартиру, на завершенные или незавершенные строительные объекты. Чистота сделки важна, начиная от прошлого собственника и заканчивая переходом объекта к официальному заемщику.

Россельхозбанк ипотека пенсионерам – процентная ставка и условия в 2018 году

Большинство банковских организаций не оформляют ипотеку гражданам, имеющим непогашенные займы в других компаниях Исключение составляют программы рефинансирования Правовое регулирование К основным нормативно-правовым документам, регулирующим вопросы, касающиеся ипотечного кредитования, относятся: Федеральный закон «Об ипотеке» Определяет основные нюансы, касающиеся процедуры составления договоров о выплате ипотеки Федеральной закон «О залоговом имуществе» Отображает правила и порядок предоставления залогового имущества Федеральный закон «О банках и банковской деятельности на территории РФ» Отображает иные немаловажные нюансы по ипотечному кредитованию Перечисленный законодательные акты не охватывают все нюансы рассматриваемого вопроса, однако содержат основные сведения, связанные с вопросами оформления ипотечных кредитов.

Россельхозбанк — новые предложения для пенсионеров в 2018 году

Важно Нормативная база К основным нормативно-правовым актам принято относить:- Федеральный закон “Об ипотечном кредитовании на территории России”.

- Федеральный закон “О банках и банковской деятельности”.

- Федеральный закон “О залоговом имуществе”.

Рекомендуется ознакомиться с указанной нормативной документацией с целью исключения вероятности возникновения различного недопонимания. Как получить ипотеку пенсионеру в Россельхозбанке Пенсионерам в возрасте до 75 лет, которые изъявили желание оформить договор об ипотечном кредитовании в Россельхозбанке без поручителей необходимо помнить о том, что подобных программ сегодня нет. Одновременно с этим был разработан и успешно внедрен специальный пенсионный кредит, предоставляющий возможность получить финансовую помощь на реализацию любых потребностей.

Как взять ипотеку в москве в 2018 году

Ипотека пенсионерам в Россельхозбанке: калькулятор для расчета Для более подробного изучения представленных по ипотеке условий, клиент РСХБ имеет возможность воспользоваться представленным на ресурсе калькулятором. Это позволит быстро рассчитать все процентные начисления, сроки и платежи по займу. В среднем для пенсионеров актуальны довольно выгодные условия.

При наличии первоначального взноса можно получить заем на срок до 22 лет под 11%. На подобных условиях можно приобрести все возможные условия по кредитованию – таунхаус, коттедж, квартиры в новостройке, строящийся объект, земельный участок. Основные требования к заемщику Кроме установленной финансовым учреждением возрастной категории, есть несколько иных важных требований, которым заемщик должен обязательно соответствовать.

Ипотека россельхозбанка на 2018 год для физических лиц и пенсионеров

ИнфоЕсли же возможности внести первоначальный взнос нет, то стоит обратить внимание на целевое ипотечное кредитования, но в таком случае в качестве залога будет выступать уже имеющаяся недвижимость. Таким образом, наиболее оптимальным вариантом подбора программы будет консультация со специалистом банка – он поможет подобрать продукт, идеально подходящий под конкретные требования и пожелания заемщика. Как оформить и получить: порядок действий Подать заявку на получения кредита в «Россельхозбанке» потенциальный заемщик может как при личном визите в отделение банка, так и удаленно.

agnbotulinum.com

Россельхозбанк ипотека пенсионерам в 2019 году: свежие новости, отзывы

Россельхозбанк – самое крупное финансовое учреждение, предоставляющее возможность взять ипотечный кредит пенсионерам.

Ипотека (иными словами кредит под залог недвижимости) выдается лицам старшего возраста для приобретения следующих видов жилья:

- квартиры в готовом или строящемся доме,

- отдельно стоящего жилого дома,

- загородной недвижимости с земельным участком (дача, таунхаус, коттедж) на первичном или вторичном рынке жилья,

- земельного участка с целью дальнейшего индивидуального жилого или дачного строительства.

Помимо обычного ипотечного кредита пенсионерам в Россельхозбанке предлагаются и другие ипотечные программы Сельхозбанка:

- рефинансирование,

- целевая ипотека,

- ипотека по двум документам.

Как пенсионеру взять ипотеку в РСХБ

Как и при традиционной ипотеке, Россельхозбанк проводит оценку платежеспособности клиента – пенсионера. Есть определенные категории лиц, вышедших на пенсию, которым Россельхозбанк более охотно одобряет заявки:

- Пенсионеры, состоящие в браке. Категория женатых пенсионеров выглядит более стабильной и надежной для Сельхозбанка нежели одиноких заемщиков.

- Пенсионеры, продолжающие трудовую деятельность. Регулярный трудовой доход Россельхозбанк оценивает как весомое преимущество при рассмотрении заявки – такие клиенты с высокой вероятностью смогут вернуть взятую ссуду своевременно.

- Клиенты, имеющие активы в собственности. Наличие дополнительной недвижимости в залоге позволит увеличить шансы на одобрение ипотечного кредита, а также, возможно, снизить размер процентной ставки.

- Заемщики с хорошей кредитной историей. Отсутствие просрочек по прошлым обязательствам характеризует пенсионера как благонадежного клиента. У таких посетителей банка ипотека одобряется в большинстве случаев.

- С созаемщиками. Пенсионеры, у кого по ипотеке есть еще и платежеспособные, работающие и дееспособные созаемщики, также могут рассчитывать на одобрение займа в Россельхозбанке. Созаемщиком может выступать любое физическое лицо, в том числе не имеющее родственных связей с заемщиком.

Важно! При отсутствии поручителей Россельхозбанк может изменить условия: процентная ставка станет больше.

Ипотека пенсионерам в Россельхозбанке без поручителей

Пенсионерам без поручительства доступно приобретение недвижимости в незавершенным строительством объекте недвижимости, готовом доме, а также индивидуальной жилой недвижимости с земельным участком. Также возможно оформления рефинансирования в Россельхозбанк. При оформлении заявки пенсионеру не стоит забывать, что предельный возрастной ценз на момент окончания займа не должен превышать 75 лет.

Для получения займа без поручительства пенсионерам нужно документально подтвердить трудовой доход. Рекомендуется иметь в собственности дополнительное жилье – это увеличит шансы на одобрение займа.

В отношении заемщиков существуют и другие требования Россельхозбанка:

- учитывается трудовая деятельность. За крайние 5 лет у пенсионера должен быть стаж не менее 1 года, из которых 6 месяцев приходятся на последнее место трудоустройства.

- оценка благонадежности. Помимо обязательного документального подтверждения имеющейся пенсии рекомендовано предоставить документы, свидетельствующие о депозитах, владении ценными бумагами, автотранспортом и др.

Ипотека без первоначального взноса

Взять ипотеку пенсионеру в Россельхозбанке без внесения собственных средств невозможно, так как данная программа действует только для многодетных семей, у которых первоначальным взносом выступает материнский капитал.

Для всех остальных категорий, в том числе пенсионерам, необходимо предоставить собственные сбережения не менее 15%.

Пакет документов для пенсионеров

Для оформления ипотечного займа Россельхозбанка необходимо собрать пакет документов.

От клиента Россельхозбанк требует предоставить:

- паспорт с наличием постоянной регистрации,

- анкету, заполненную по форме банка,

- справку о пенсионных начислениях,

- справку о доходах по форме 2-НДФЛ,

- договор личного и имущественного страхования.

Важно! В каждом индивидуальном случае Россельхозбанк вправе потребовать дополнительные документы о персональных данных, трудовой деятельности клиента.

Срок рассмотрения заявки с момента полного предоставления пакета документов составляет 5 рабочих дней. Положительное решение действует еще на протяжении 3 месяцев с даты вынесения. Сборы за подачу и рассмотрение заявки банком не взимаются.

Пакет документов по недвижимости

В зависимости от типа приобретаемой недвижимости изменяется и пакет документов, необходимых для Россельхозбанка.

Так, для готовой квартиры следует предъявить:

- правоустанавливающие документы (свидетельство о праве собственности (при наличии), договор, на основании которого возникло право собственности),

- удостоверение личности продавца(-ов) – если приобретаемая недвижимость принадлежит физическим лицам,

- выписка из ЕГРП – для проверки отсутствия обременений, арестов,

- отчет о рыночной стоимости недвижимости, подготовленный независимой экспертизой,

- согласие супруги(а) на залог приобретаемой или имеющейся недвижимости в случае официально зарегистрированного брака,

- технический или кадастровый паспорт объекта.

При этом Россельхозбанк выдвигает следующие условия оформления займа:

- документально подтвержденная собственность на жилье у ее владельцев,

- срок владения активов у продавца превышает три года,

- отсутствие залога или арестов у госструктур, банков или частных лиц,

- отсутствие неузаконенной перепланировки,

- отсутствие задолженности по коммунальным платежам и налогам в отношении актива.

- согласие других собственников жилья и прописанных лиц на передачу недвижимости в залог.

Для покупки жилья в строящемся доме примерный перечень документов Россельхозбанка выглядит следующим образом:

- разрешение на строительство застройщика,

- договор аренды земельного участка и выписка из ЕГРП по земле,

- проект строящейся недвижимости, декларация,

- договор долевого участия или уступки на квартиру,

- нотариальное согласие супруги(а).

Кроме того, Россельхозбанк требует полной достоверности предоставляемых данных и прозрачности сделки с недвижимостью.

Так, недопустимо приобретать ипотеку дом или квартиры:

- признанные аварийным жильем,

- имеющие деревянные перекрытия,

- где неисправны сантехника, окна, двери, кровля и тд.

Ипотечный калькулятор для пенсионеров

Россельхозбанк разместил на своем сайте специальный калькулятор, с помощью которого можно предварительно узнать максимально возможную сумму кредита, ежемесячный платеж и другие условия. Ипотека рассчитывается с учетом уплачиваемых комиссий и стоимости жилья.

Почему могут отказать в выдаче займа?

Иногда Россельхозбанк отказывает в заключении кредитного договора без объяснения причин. Среди наиболее часто встречающихся факторов, препятствующих выдаче, можно выделить:

- возраст заемщика не соответствует критериям банка,

- отказ клиента в заключении договора личного и имущественного страхования,

- у клиента нет созаемщика и ближайших членов семьи,

- имеются длительные просрочки в прошлом, недавняя судимость у заемщика или его родственников,

- наличие действующих кредитных обязательств, а также неуплат по налогам и сборам в бюджет, решений суда,

- заемщик — инвалид или имеет серьезные заболевания,

- отсутствует дополнительное имущество, которое Россельхозбанк может взять в залог,

- у пенсионера нет действующего трудового дохода, отсутствует пенсионная карта Россельхозбанка.

Ипотечный кредит 2018/2019

Для пенсионеров, желающих оформить ипотеку в Россельхозбанке, предусмотрены льготные процентные ставки. Процент переплаты зависит от вида приобретаемого жилья, уровня первоначального взноса и периода кредитования.

Также действует специальный кредит «Пенсионный», выдаваемый на срок до 7 лет пенсионерам. По спецпредложению доступна сумма 500000 рублей под 16% годовых без дополнительного залога.

Ипотека Россельхозбанка: преимущества

- отсутствие дополнительных комиссий и платежей,

- возможность досрочного погашения долга без штрафов в дату платежа,

- льготные условия для категории «пенсионеры» (пониженная процентная ставка, возможность выбрать тип платежей).

Как оплачивать задолженность в РСХБ

Ипотека погашается наличными средствами в отделениях или банкоматах банка, а также в безналичной форме (путем перевода с счета или карточки).

Банки, где еще выдают кредит пенсионерам

- Сбербанк (на срок до 5 лет)

- ВТБ (на срок до 5 лет)

- Совкомбанк (на срок до 1 года).

Заключение

Чтобы оформить займ в Россельхозе необходимо:

- предоставить документы, подтверждающие свою финансовую состоятельность: документы о начислении пенсии, трудовом доходе, активах,

- проверить недвижимость на соответствие требованиям банка,

- предоставить созаемщика или дополнительное обеспечение.

Ипотека для пенсионеров отличается более лояльными условиями: небольшим первоначальный взносом, пониженной ставкой и удобными способами возврата долга.

opensii.info

Ипотека для пенсионеров в Россельхозбанке: условия, особенности, процентные ставки

Ипотечное кредитование — возможность каждого гражданина России приобрести в собственность желаемый объект недвижимости. Главное преимущество ипотеки — возможность приобрести квартиру или дом в настоящий момент, а не в неопределенном будущем. Привлечение заемных средств со стороны банка позволяет заемщикам приобретать квартирные метры, имея на руках только малую часть от стоимости жилья.

Но возникает вопрос: кто может воспользоваться услугами ипотеки, ведь банки не готовы кредитовать неплатежеспособных клиентов, не имеющих постоянного заработка? Услугами банковской ссуды могут воспользоваться даже пенсионеры, имеющие официальный постоянный доход в виде пенсии и отвечающие тем требованиям, которые выдвигает банк к клиентам. И далее о том, как работает ипотека для пенсионеров в Россельхозбанке и на каких условиях ее можно оформить.

Особенности ипотечного кредитования в Россельхозбанке

Ипотека в Россельхозбанке (РСХ) представлена в широком разнообразии ипотечных программ, что связано с внутренней политикой самого учреждения. Заём можно взять:

- Под залог той недвижимости, которая будет приобретаться. Распространённый вариант среди населения, когда приобретаемая квартира сразу служит и целью кредитования, и залогом по обязательствам.

- Под залог уже имеющейся в собственности квартиры, дома и т. д. Вариант используется редко, поскольку необходимо изначально владеть недвижимым имуществом для получения средств.

В рамках первого направления возможны также варианты: программы с государственной поддержкой, по двум документам, военная ипотека и т. д.

Сущность кредитования остается одна: клиент обращается в банк за некой суммой средств и оформляет заем под процент. Приобретаемая недвижимость служит обеспечением кредитора по долговым обязательствам заемщика.

Ипотечный заём, как и другой финансовый продукт любого банка, выдается на следующих условиях:

- Платность. Деньги выдаются исключительно на платной основе, поэтому банк взимает с клиента процент за свои услуги. Ставка в зависимости от программы находится в диапазоне от 5 до 9,5%;

- Возвратность. Все взятые средства должны быть возвращены клиентом в оговоренный договором срок с учетом начисленных процентов и тела займа. Максимально допустимый срок составляет до 30 лет. Но политика учреждения допускает досрочное погашение долга без применения к плательщику штрафных санкций.

- Срочность. Услуга должна быть предоставлена тогда, когда в ней есть необходимость. В результате, РСХ обязан выдать средства тогда, когда клиент обратился за услугой в организацию.

Анализ ипотечных программ для пенсионеров

В обществе ошибочно полагают, что взять ипотеку, будучи на пенсии, невозможно. Но это неправильно. Во-первых, пенсионный возраст – понятие растяжимое, и даже в 45 лет можно быть на пенсии по выслуге лет. Во-вторых, пенсия – это постоянный источник дохода, некая гарантия от государства, что при любых обстоятельствах субъект будет платежеспособным и финансово состоятельным. Поэтому ипотека пенсионерам в РСХ – нормальное явление.

Общие правила оформления займа для пенсионеров:

- Граничный возраст, когда заемщик может погасить последний платеж по ссуде – 65 лет. Исходя из критерия, ограничивается срок услуги. Если, например, человек оформит заём в 50 лет, то допустимый срок пользования составит не более 15 лет.

- Размер пенсии должен позволять ежемесячно осуществлять платеж по долгу: на его погашение должно уходить не более 50% от пенсии (если нет других дополнительных источников дохода).

- В собственности пенсионера должно быть некое имущество, которое сможет выступить в качестве залогового имущества. Оформить услугу под залог приобретаемой недвижимости сложнее, но возможно.

- Желательно получение пенсии в Россельхозбанке. Это не является обязательным критерием для оформления, но при соблюдении позволяет предоставлять в кредитный отдел меньшее количество документов. В таком случае допустимо участие в программе «Ипотека по двум документам», когда не нужно представлять справку о доходах по форме 2-НДФЛ или справку из Пенсионного фонда.

Представленные требования общие для всех программ, вне зависимости от условий кредитования в рамках конкретной кредитной линии. А далее список и описание программ, которые действуют для пенсионеров.

Целевая ипотека

Эта программа функционирует на условии того, что деньги выдаются под залог имеющийся недвижимости. При ее оформлении с клиента не взимаются никакие комиссии и дополнительные платежи. Оформление возможно только в национальной валюте – в рублях. В иностранной валюте займы не выдают.

Примечательной особенностью программы является отсутствие первоначального общеобязательного взноса, как в рамках других направлений.

Условия кредитования:

- Размер от 100 000 рублей до 20 000 000 рублей. Но, величина ссуды не может быть более 70% от оценочной стоимости объекта, который будет подлежать залогу.

- Максимально допустимый срок подписания кредитного договора – до 30 лет.

- Необходимость привлекать созаемщиков. По действующему договору созаемщиками могут выступать до трех субъектов. Супруг или супруга официально становятся автоматически созаемщиком по кредитному договору.

- Ставка составляет от 9,05 до 12%. Наивысшая ставка устанавливается в случае, если обеспечением служит не квартира или дом, а земельный участок с жилым домом, возведенным на таком участке.

Специальные акции от застройщиков

На данный момент есть специальное предложение, разработанное РСЗ и его партнерами. Суть программы — застройщик дотирует часть процентной ставки, что значительно удешевляет ипотечный заем для заемщика. Но срок кредитования на такие акционные предложение ограничен, он не может составлять все 30 лет.

Особенности программы для пенсионеров от застройщиков:

- Ставка от 5% годовых, что является уникальным предложением на рынке недвижимости. Ниже показателя нет. Но 5% устанавливается на срок до 13 лет. Если в данный срок заемщик не укладывается погасить долг, то ставка автоматически увеличивается до 9,75% годовых.

- Допустимая сумма — до 60 миллионов рублей.

- Необходим первоначальный капитал в размере от 15%.

Выгодным предложением в рамках такой линии является то, что есть возможность отсрочить погашение долга до одного года.

Но такие критерии устанавливаются не на все объекты недвижимости на рынке, а только на те, которые возведены определенными застройщиками. Перечень таких компаний есть на официальном сайте. Список возведенных объектов, участвующих в акции, постоянно расширяется, поэтому гражданин может выбрать выгодный и удобный для него вариант.

Ипотека по двум документам

По названию понятно, что особенностью данного направления является возможность оформить заем с минимальным пакетом документов. При оформлении такой ссуды не нужны документы о подтверждении официального уровня дохода, поскольку банк имеет доступ к счетам клиента и может проверить поступление средств на счет. Но принять участие в такой линии может только лишь участник зарплатного проекта, или тот субъект, кто признан РСХ как надежный и является работником бюджетной организации.

Оформить продукт можно на приобретение любого объекта недвижимости, земельного участка, а также для строительства дома.

Что еще нужно знать о пенсионной ипотеке

Необходимо понимать, что страхование залогового имущества при подписании соглашении между банком и заемщиком является общеобязательным дополнительным условием. По действующему федеральному законодательству выдача ипотечных займов невозможна без такой услуги.

Страхование залогового имущества возможно оформить только в той компании, которая аккредитована самим РСБ. Список таких страховых компаний представлен на официальном сайте учреждения. Во время оформления клиенту будет выдан список таких фирм.

Страховка – это дополнительные расходы по займу, о которых необходимо знать преждевременно. Сумма страховки зависит от того, какая остаточная сумма долга. Ежегодно страховка переоформляется, что позволяет субъекту значительно экономить на оплате таких услуг.

Относительно добровольного страхования жизни пенсионера, то никто из сотрудников РСХ банка не должен навязывать данную услугу. Но нужно знать: в случае отказа от нее к ежегодной основной ставке будет добавлено еще +1%. Поэтому лучше сопоставить затраты на страхования жизни и здоровья с процентами, которые излишне будут уплачены при повышении ставки.

Если рассматривать Россельхозбанк, то вне зависимости от того, является ли человек пенсионером, или нет, здесь всех заёмщиков разделяют на три категории:

- Работники бюджетных организаций.

- Участники зарплатных и других программ банка.

- Другие физические лица.

Наиболее привлекательные ставки для участников зарплатных и других программ. Поэтому, если пенсионер получает выплаты через этот банк, то тогда условия для него будут наиболее выгодными.

Еще нужно отметить: финансовое учреждение участвует в программе материнского капитала. И, несмотря на то, что в статье рассматривается пенсионная ипотека, может быть все. Материнский капитал может быть использован в качестве первоначального взноса по любому направлению кредитования.

Алгоритм оформления ипотеки в РСХ

Далее представлен общий алгоритм действия при оформлении ипотеки:

- Предварительный выбор недвижимости. Ознакомление с ценовым диапазоном желаемого объекта.

- Оценка собственных возможностей и определение недостающей суммы, за которой нужно будет обратиться в РСХ.

- Подача онлайн-заявки на официальном сайте. Посещение кредитного специалиста.

- Сбор необходимых документов. О документах речь пойдет далее, но нужно отметить: список справок и выписок в каждом отдельном случае может отличаться друг от друга, то связано с индивидуальными особенностями клиента.

- Заключение предварительного договора купли-продажи с застройщиком или продавцом для определения стоимости приобретаемого жилья. Предоставление данного договора кредитному специалисту.

- Оформление ссуды. Получение денег на расчетный счет с последующим их перечислением в счет оплаты счет-фактуры на недвижимость.

- Оформление в собственность недвижимости с помощью оформления права собственности.

- Страхование приобретенной квартиры. Оформление договора залогового имущества.

Следует знать: в процессе оформления договорных отношений между заемщиком и кредитором будет подписано не одно, а три соглашения:

- Кредитный договор, определяющий права и обязанности сторон в разрезе погашения обязательств и определения ключевых условий кредитования.

- Договор залога. Приобретенный объект автоматически подлежит регистрации в реестре прав собственности в качестве залогового имущества. Когда долг плательщиком погашается, то объект автоматически перестает быть залоговым.

- Договор страхования на залоговый объект.

Необходимые документы

Следует знать: процесс представления документов кредитному эксперту можно разделить на два, а то и три этапа. Все зависит от того, на какую сумму оформляется заем и кем.

Для предварительной консультации достаточно будет:

- Анкеты, которую можно заполнить на сайте учреждения.

- Паспорта, в том числе и созаемщиков (супруга/супруги).

- Свидетельства о браке; о рождении детей.

- СНИЛС.

На этапе рассмотрения банк примет решение о том, будет ли он выдавать деньги или нет. Если решение будет одобрено, то тогда дополнительно понадобятся:

- Справка о составе семьи.

- Характеристика с работы.

- Копия трудовой книжки или выписка из нее, заверенная работодателем.

- Справка по форме 2-НДФЛ за последние шесть месяцев.

- Договор купли-продажи.

После оформлений продукта и приобретения недвижимости в организацию в течение 90 дней нужно будет представить дополнительно документы на квартиру: технический паспорт и выписку из реестра. После этого сделка будет считаться завершенной. Останется – погасить долг.

ipotekar.guru