ДСВ в ПФР

Все действия в этом случае осуществляются на основании специальной формы ДСВ 3. Все платежи носят добровольный характер, и их перечисление осуществляется из собственных средств работников по их согласию, выраженному по форме ДСВ-1. ПФР удалось определить новую форму, в которой сдается отчетность, рассмотрим ее образец, обязательные сроки сдачи и особенности заполнения.

Когда необходимо сдавать документ

Сдача этой формы осуществляется в специализированные инстанции каждый квартал. Форма передается в течение 20 дней с того момента, как окончится действующий квартал (тот, за который перечислялись взносы). Например, для третьего квартала это день – 20 октября, а для 4-го – 20 января.

Кто должен сдавать форму

Реестры формы ДСВ подаются страхователями, ответственными за перечисление взносов за их работников поверх нормы. При этом есть несколько вариантов предоставления основной документации.

- на бумажном носителе в случае того, что СЧП (количество сотрудников) составляет не более 25 человек;

- в электронном формате, когда показатель превышает приведенное выше значение.

В первом случае лицо, подающее форму, должно заняться прошиванием листов и их детальной и последовательной нумерацией. Сотрудник вправе самостоятельно попросить работодателя, чтобы тот удерживал взносы из его заработной платы, и спустя месяц компания начинает осуществлять это (после получения заявления). Если имеют место быть дополнительные взносы, обязательно следует составление дополнительного платежного документа. Срок сдачи ДСВ 3 в этом случае такой же, как и в рамках обыкновенных платежей.

Изменение сроков сдачи отчетности в ПФР и ФСС с 2017

Если нужно дополнить взносы на конкретных работников за счет их средств, форма будет заполнена следующим образом:

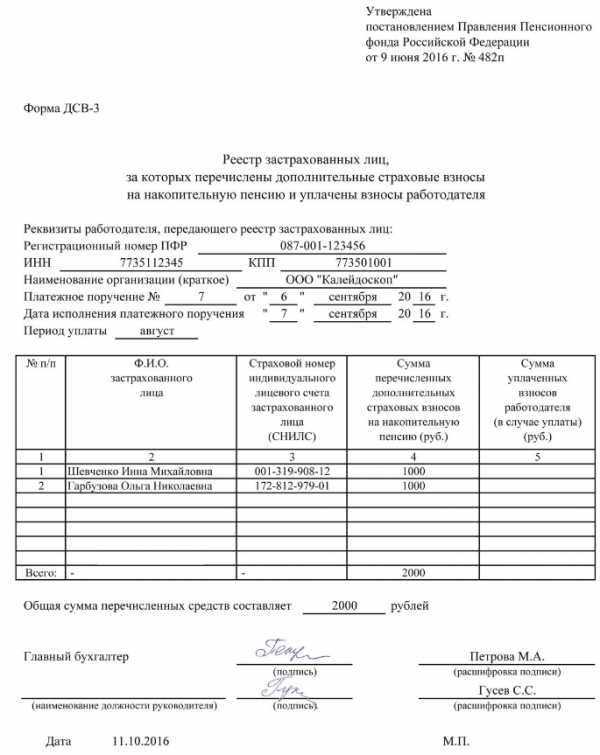

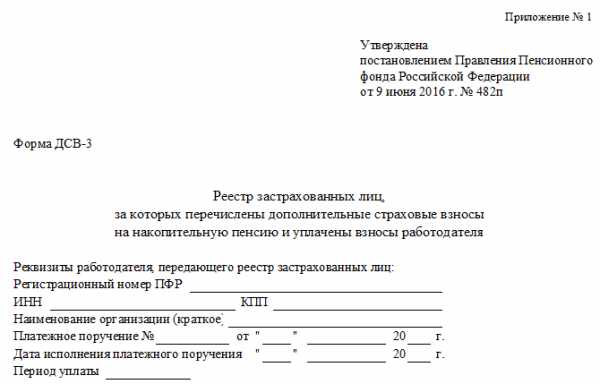

В реестре традиционно включены основные реквизиты работодателя, содержащие:

- регистрационный номер в рамках ПФР;

- КПП/ИНН;

- детальное наименование платящей организации;

- реквизиты, связанные с платежными поручениями по уплате дополнительных взносов.

Помимо «шапки», ДСВ расшифровка включает в себя табличную часть, в которой также имеет место быть отражение важнейших данных.

- ФИО – данные застрахованного сотрудника;

- все показатели СНИЛС;

- данные о суммах взносов, которые были уплачены, при этом сюда относятся платежи обязательного и дополнительного характера.

Новый бланк формы: отличия и особенности

Пенсионным фондом в конце лета этого года были внесены изменения в специальный бланк отчетности в рамках дополнительных взносов, и произошло утверждение новой формы постановлением РФ в рамках федерального законодательства. Отличий между новым бланком и старым документом по принципам и особенностям заполнения не имеется, однако порядок слегка изменился. Новые правила содержат формулировки, что работодатели, у которых СЧП составляет более 25 человек, сдают формы в электронном виде, в то время как ранее этот порядок был соблюден для ИП и компаний, у которых численность превышает 100 сотрудников.

Реквизиты ФСС и ПФР для уплаты страховых взносов 2017

Техника заполнения формы ДСВ-3

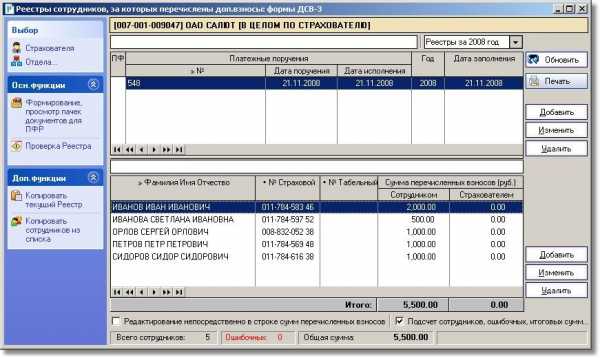

Мы рассмотрели, что такое форма ДСВ 3, образец заполнения также достаточно прост. Для этого используется специальная программа, причем она актуальна даже для случая, если численность вашей организации менее 25 человек, есть возможность составить отчетность на бумаге. Это связано с тем, что совместно с реестрами обычно создаются электронные файлы и табличные сведения. Для детального и правильного формирования файла есть возможность использования специальной программы от ПФР – ПУ-5.

Порядок осуществления записей в ДСВ

Он содержит несколько пунктов, каждый из которых важно принимать во внимание во избежание ошибок, неточностей и как следствие – штрафов.

- Указываются данные о компании – это ее номер регистрации, ИНН, КПП, название кратко и подробно.

- Отмечаются платежи и платежные документы, а также реквизиты для осуществления дополнительных взносов. Если их несколько, для каждого направления формируется отдельная форма ДСВ в ПФР.

- Осуществляется запись данных ФИО сотрудника, а также сумма взносов, которая была уплачена от его лица. Если компания по его заявлению занимается перечислением платежей, то сумма ставится в четвертой графе, если он платит их самостоятельно, число отмечается в пятом столбце.

- Необходимо для подачи данных в ПФР заблаговременно приготовить XML файл на электронном носителе, а также создать реестры в двух образцах, содержащие печать и подпись руководителей, а также копии платежных документов.

Важно знать!

Если реестр содержит более чем один лист, необходимо сшить их и провести нумерацию, при этом концы нити, которая скрепляет книгу, необходимо вывести с обратной стороны документа, затем связать их и заклеить бумажным листом. После выполнения этих манипуляций необходимо обеспечить создание соответствующей подписи о том, что все прошито, прошло нумерацию и подтвердилось печатью.

Государственная поддержка формирования фондов: особенности

Государственная поддержка направлена на защиту и рациональное формирование пенсионных накоплений граждан, и она осуществляется на основании нескольких принципов.

- Проводится на протяжении 10 лет с того момента, который следует за годом, когда были уплачены дополнительные взносы по страхованию, а также накопительная часть.

- Если за прошлый год была уплачена дополнительная сумма, составляющая более 2 000 рублей, то застрахованное лицо вправе рассчитывать на государственную поддержку.

- Размер осуществленного взноса определяется тем, какая сумма имеет место быть в страховых взносах за накопительную часть пенсии. Однако этот показатель не может быть более чем 12 000 р. за годовой срок.

- Если мужчина от 60 и женщина от 55 лет продолжает трудовую деятельность и при этом не обращается за установлением пенсии, то размер взноса определяется суммой страховых платежей, которая увеличена вчетверо (не более 48 000 р. за годовой период).

Инвестирование для создания дополнительных взносов: тонкости

- Лицо, прошедшее страхование, может самостоятельно выбирать свой инвестиционный портфель, то есть компанию по управлению, а также он имеет возможность перевода средств в негосударственный фонд ПФР.

- То же самое касается мужчин и женщин до 1966 г.: если в их пользу в течение 2002-2004 года осуществлялась уплата взносов, они вправе выбрать свой портфель инвестиций.

Дополнительно уплаченные суммы будут включены в общий состав накоплений в пенсионной части. Если застрахованное лицо умрет до того, как будет проведен перерасчет, средства накоплений будут выплачены правопреемникам. Грамотный подход к заполнению формы и следование нормам законодательства гарантирует отсутствие с ним различных проблем и знание собственных прав и обязательств.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

кто сдает и в какие сроки

Со стороны государства гражданам, имеющим официальное трудоустройство, предоставлено право увеличить свое пенсионное пособие, путем внесения дополнительных страховых взносов. В данной статье рассмотрим все вопросы, связанные с заполнением реестра ДСВ-3, что это, кто сдает и сроки его представления. Кроме этого разберемся, кто должен сдавать данный документ, а кто нет.

Кто и в какие сроки сдает ДСВ-3

Работник может не заниматься данным вопросом самостоятельно, а может доверить перечисление средств своему работодателю. Если такое решение принято, то у работодателя возникает дополнительное обязательство по предоставлению специального реестра в Пенсионный фонд по форме ДСВ-3. В данный документ необходимо внести список лиц, за которых были перечислены дополнительные взносы.

Также форма ДСВ-3 является обязательной для страхователей, которые ответственны за перечисление взносов, свыше существующей нормы. При этом допускается несколько вариантом подачи отчета:

- в бумажном варианте, если число работников менее 25 человек;

- в электронном виде, когда количество сотрудников более 2 5 человек.

В рамках данного отчета указываются только те платежи, которые были осуществлены добровольно из собственных средств сотрудника при наличии согласия с их стороны в виде заявления ДСВ-1.

Получите 267 видеоуроков по 1С бесплатно:

Новая форма отчетности ДСВ-3 в 2017 году подлежит сдачи раз в квартал. Документ должен быть подан не позднее 20 дней с момента завершения отчетного периода. Например, ДСВ-3 за 3 квартал 2017 г. должен быть представлен в ПФР до 20.10.2017г., а ДСВ-3 за 4 квартал — до 20.01.2018г.

ДСВ-3: порядок и особенности заполнения новой формы

Многих бухгалтеров интересует, как правильно заполнять ДСВ-3 на конкретных работников. Существуют следующие правила заполнения:

- В «шапке» должны быть указаны все необходимые реквизиты работодателя: наименование компании, ИНН, КПП, банковские реквизиты, регистрационный номер компании в ПФР.

- Табличная часть должна включать следующие данные: ФИО сотрудников, СНИЛС, сведения о суммах взносов, которые уже были перечислены, в том числе обязательные платежи и дополнительные.

Процедура заполнения формы ДСВ-3 достаточно проста. Для этого можно воспользоваться специальным образцом и программным обеспечением от ПФР ПУ-5. Программу можно скачать на официальном сайте Пенсионного фонда РФ или получить при личном посещении территориального отделения:

Для подачи данных в отделение ПФР необходимо заранее подготовить XML файл на электронном носителе и оформить реестр в 2-х образцах, где уже имеется печать компании и подпись руководителя. Дополнительно должны быть предоставлены копии платежных документов:

Если в подготовленном реестре больше одного листа, то потребуется документы прошить и пронумеровать. После этого, концы нити, которая была использована заклеить бумажным листом, а сверху поставить печать. Обязательной является подпись с указанием количества прошнурованных и пронумерованных листов.

Бланк должен быть заполнен без ошибок и неточностей, иначе это грозит серьезными штрафами. Крайне важно, помимо вышеописанных данных, в отчет внести сведения об обязательных платежах — 4 графа, и дополнительных взносах — 5 графа.

Реестр должны заполнять и подавать в отделение ПФР только те страхователи, которые являются ответственными за перечисление дополнительных взносов и перечислять средства по следующим КБК:

| Вид взноса | КБК |

| Дополнительные взносы работника | 392 1 02 02041 06 1100 160 |

| Взносы работодателя | 392 1 02 02041 06 1200 160 |

buhspravka46.ru

ДСВ-3 форма

Кроме взносов на обязательное пенсионное страхование работодатель может перечислять в пользу работников дополнительные страховые взносы на накопительную пенсию. Такие взносы могут уплачиваться как за счет самого работника (когда он подал работодателю соответствующее заявление), так и за счет средств работодателя (когда уплата взносов предусмотрена трудовым или коллективным договором) (ст. 7-8 Федерального закона от 30.04.2008 № 56-ФЗ). Обращаем внимание, что за свой счет работодатель может перечислять допвзносы только в отношении тех работников, которые одновременно уплачивают дополнительные страховые взносы на накопительную пенсию из своих средств.

Однако независимо от источника уплаты перечисление дополнительных взносов на накопительную часть пенсии требует от работодателя составлять специальный отчет – форму ДСВ-3. Подробнее об отчете по форме ДСВ-3 расскажем в нашей консультации.

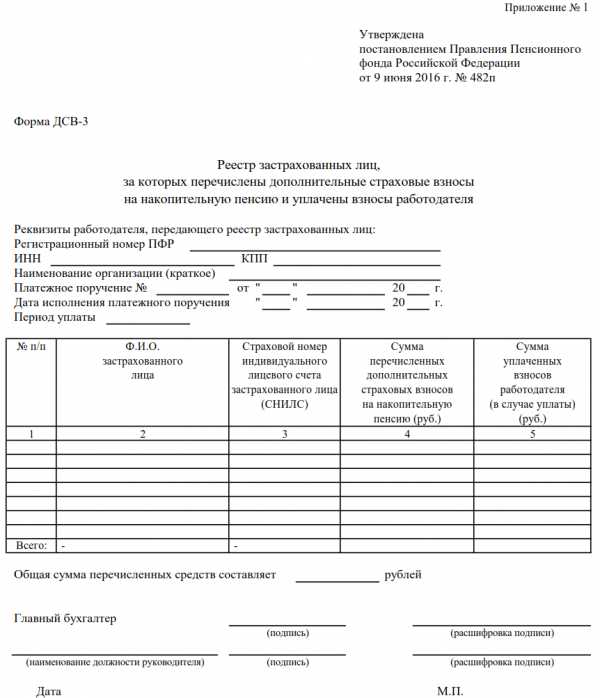

ДСВ-3: бланк

Форма ДСВ-3 именуется «Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя». Она утверждена Постановлением Правления ПФР от 09.06.2016 № 482п.

Скачать в Excel бланк формы ДСВ-3 можно по ссылке ниже:

Форма ДСВ-3: скачать

ДСВ-3 форма: кто должен составлять

Заполнять форму ДСВ-3 нужно тем работодателям, которые:

- либо перечисляют исключительно за счет работников дополнительные страховые взносы на накопительную часть пенсии;

- либо уплачивают такие взносы одновременно как за свой счет, так и за счет работников.

Реестр оформляется на каждое платежное поручение по уплате взносов. При этом должен быть создан отдельный реестр на платежи за счет работников и на уплаченные допвзносы за счет работодателя.

Что указать в реестре по форме ДСВ-3?

В реестре по форме ДСВ-3 необходимо указать (ч. 4 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ, п. 1.3 Порядка, утв. Постановлением Правления ПФР от 09.06.2016 № 482п):

- краткое наименование работодателя, его ИНН, КПП и регистрационный номер в ПФР;

- Ф.И.О. каждого застрахованного лица, в пользу которого произведена уплата допвзносов, и СНИЛС такого лица;

- сумму перечисленных взносов по каждому работнику;

- номер платежного поручения и дату его исполнения;

- период уплаты взносов.

На какие КБК перечислять взносы за счет работников и за счет работодателя, мы указывали в отдельном материале.

Реестр должен быть заверен в банке, через который уплачивались взносы (ч. 5 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ).

Куда и в какой срок сдается форма ДСВ-3

Реестры ДСВ-3 сдаются не позднее 20-го числа месяца, следующего за кварталом, в котором производилась уплата взносов. Представить реестр нужно либо напрямую в территориальный орган ПФР, либо в МФЦ (ч. 6 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ). При этом работодатели, у которых среднесписочная численность работников за предшествующий календарный год превысила 25 человек, должны сдавать реестр исключительно в форме электронного документа, подписанного усиленной квалифицированной электронной подписью (ч. 7 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ).

Сдавая ДСВ-3 на бумаге, нужно помнить, что при объеме реестра в два и более листов, листы пронумеровываются, брошюруются и прошиваются нитью. Концы скрепляющей нити выводятся с тыльной стороны формы ДСВ-3, связываются и заклеиваются листом бумаги, на котором делается надпись: «В реестре прошито, пронумеровано и скреплено печатью. .. листов.». Данная надпись заверяется подписью руководителя или главного бухгалтера (если на него была оформлена доверенность руководителем организации) и заверяется печатью (п. 2.3 Порядка, утв. Постановлением Правления ПФР от 09.06.2016 № 482п).

Напомним также, что ДСВ-3 нужно выдавать работникам при их увольнении.

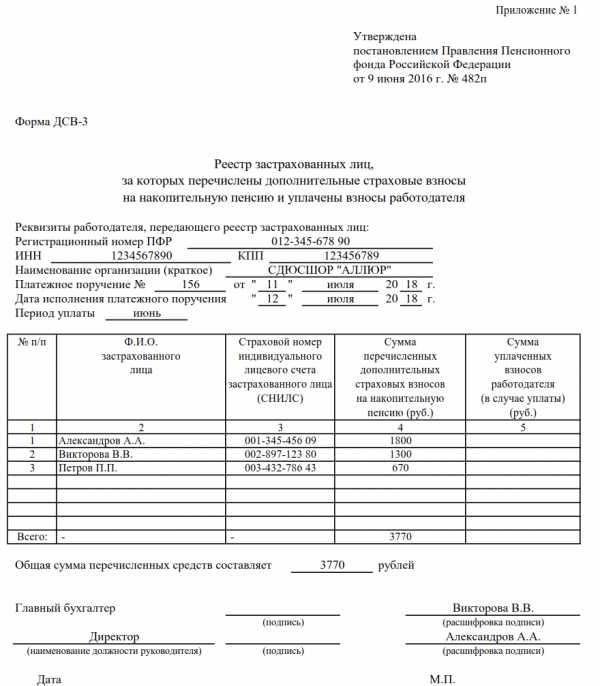

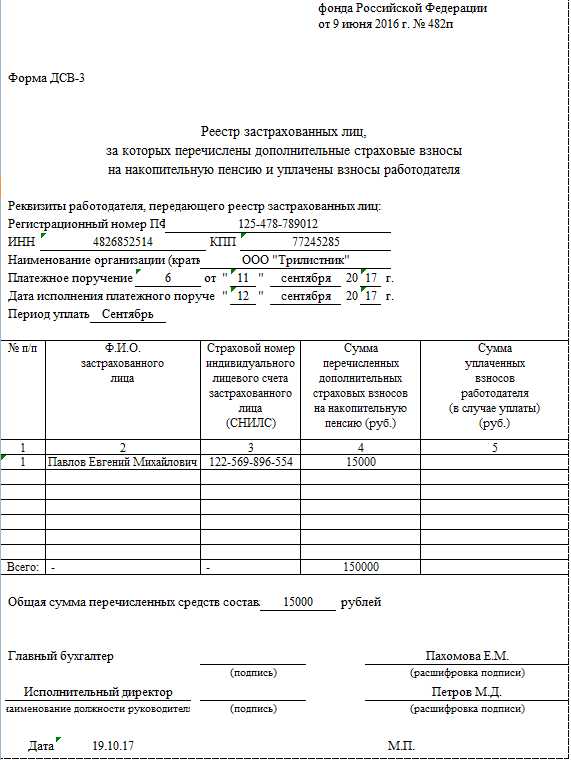

Реестр ДСВ-3: образец заполнения

Приведем для формы ДСВ-3 образец заполнения по уплаченным допвзносам за счет работодателя.

Срок сдачи ДСВ-3

Аббревиатура ДСВ встречается, пожалуй, не так часто. И далеко не все знают, что означает ДСВ. Расшифровка проста – дополнительные страховые взносы. Речь идет о взносах на накопительную пенсию, уплачиваемых (п. 3, 5 ст. 2 Закона от 30.04.2008 N 56-ФЗ):

- застрахованным лицом за счет своих средств и перечисляемых им же либо его работодателем. В последнем случае сумму взноса работодатель сам исчисляет и удерживает из дохода работника;

- работодателем в пользу своего работника.

Если платить дополнительные взносы решил сам работник, то он должен подать заявление о добровольном вступлении в правоотношения по ОПС в целях уплаты дополнительных взносов на накопительную пенсию по форме ДСВ-1 (утв. Постановлением Правления ПФ РФ от 28.07.2008 N 225п) в территориальное отделение ПФР напрямую, через МФЦ или своего работодателя (ч. 1 ст. 3, ч. 1, 3 ст. 4 Закона от 30.04.2008 N 56-ФЗ). В заявлении при этом указывается, какую сумму работник желает ежемесячно перечислять в ПФР (ч. 1, 2 ст. 5 Закона от 30.04.2008 N 56-ФЗ).

Получив такое заявление от работника, работодатель должен в течение 3 рабочих дней направить его в отделение ПФР по месту регистрации в качестве страхователя. В том числе это можно сделать через МФЦ (ч. 4 ст. 4 Закона от 30.04.2008 N 56-ФЗ).

Если же ДСВ в ПФР в пользу работников платит работодатель, то это должно быть зафиксировано в отдельном приказе либо в трудовом или коллективном договоре (ч. 1 ст. 8 Закона от 30.04.2008 N 56-ФЗ).

Перечисление допвзносов работодателем и отчетность по ним

И дополнительные взносы, удержанные из зарплаты работников, и взносы, уплачиваемые за счет средств работодателя, перечисляются в бюджет ПФР в те же сроки, что и основные взносы на ОПС. То есть за каждый месяц не позднее 15 числа следующего месяца (ч. 1 ст. 9 Закона от 30.04.2008 N 56-ФЗ, ст. 2 Закона от 15.12.2001 N 167-ФЗ, ч. 5 ст. 15 Закона от 24.07.2009 N 212-ФЗ). Но при этом дополнительные взносы работников и работодателей необходимо перечислять разными платежными поручениями (ч. 3 ст. 9 Закона от 30.04.2008 N 56-ФЗ), для них предусмотрены разные КБК.

| Вид взноса на накопительную пенсию | КБК |

|---|---|

| Дополнительные взносы работника | 392 1 02 02041 06 1100 160 |

| Взносы работодателя | 392 1 02 02041 06 1200 160 |

При каждом перечислении дополнительных взносов в ПФР работодатель должен формировать реестр застрахованных лиц, в чью пользу были уплачены взносы. Реестр оформляется ежемесячно по форме ДСВ-3 (Постановление Правления ПФ РФ 09.06.2016 N 482п). Ее новая форма вступает в силу 10 сентября 2016 года.

Скачать бланк ДСВ-3

В реестре указываются:

- сведения о страхователе – регистрационный номер в ПФР, ИНН, КПП, наименование организации;

- номер и дата платежного поручения, на основании которого были перечислены взносы, а также дата его исполнения;

- период уплаты взносов;

- сведения о застрахованных лицах – ФИО, СНИЛС;

- суммы перечисленных дополнительных взносов.

Срок сдачи ДСВ-3 – не позднее 20 числа месяца, следующего за кварталом, в котором допвзносы перечислялись (ч. 6 ст. 9 Закона от 30.04.2008 N 56-ФЗ). То есть, к примеру, работодатель, который за счет своих средств вносил дополнительные взносы в пользу работников за июль, август и сентябрь 2016 года, не позднее 20 октября 2016 года должен будет направить в свое отделение ПФР три реестра ДСВ-3.

Форма ДСВ-3: образец заполнения (в случае перечисления дополнительных взносов за счет работников)

glavkniga.ru

Дсв пфр нсо расшифровка | helpbyavto.ru

При этом есть несколько вариантов предоставления основной документации.

- на бумажном носителе в случае того, что СЧП (количество сотрудников) составляет не более 25 человек;

- в электронном формате, когда показатель превышает приведенное выше значение.

В первом случае лицо, подающее форму, должно заняться прошиванием листов и их детальной и последовательной нумерацией. Сотрудник вправе самостоятельно попросить работодателя, чтобы тот удерживал взносы из его заработной платы, и спустя месяц компания начинает осуществлять это (после получения заявления). Если имеют место быть дополнительные взносы, обязательно следует составление дополнительного платежного документа.

Осв пфр нсо расшифровка

С учетом указанных сумм будет определяться размер выплат за счет средств пенсионных накоплений, предусмотренных Федеральным законом от 30.11.2011 № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений».

Вопрос № 12.

Может ли работодатель тоже осуществлять уплату взносов на накопительную пенсию из собственных средств за своих работников в рамках Программы софинансирования пенсии?

Ответ.

Законом № 56-ФЗ предусмотрено, что работодатель вправе принять решение об уплате взносов работодателя в пользу своих работников, которые осуществляют уплату ДСВ из собственных средств.

Вопрос № 13.

Какие документы должен представлять работодатель в Управление ПФР, если работник осуществляет уплату ДСВ через него, или если работодатель производит уплату из собственных средств взносов работодателя?

Ответ.

Работодатель обязан перечислять ДСВ на накопительную пенсию своих работников (по их заявлениям) и взносы работодателя отдельными платежами и оформлять их отдельными платежными поручениями.

При этом как в случае удержания ДСВ из заработной платы (дохода) работника по его заявлению, так и в случае уплаты из собственных средств взносов работодателя в пользу застрахованных лиц, одновременно с перечислением ДСВ работодатель также формирует реестры застрахованных лиц.

Дсв пфр нсо расшифровка в сбербанк онлайн

Для детального и правильного формирования файла есть возможность использования специальной программы от ПФР – ПУ-5.

Порядок осуществления записей в ДСВ

Он содержит несколько пунктов, каждый из которых важно принимать во внимание во избежание ошибок, неточностей и как следствие – штрафов.

- Указываются данные о компании – это ее номер регистрации, ИНН, КПП, название кратко и подробно.

- Отмечаются платежи и платежные документы, а также реквизиты для осуществления дополнительных взносов. Если их несколько, для каждого направления формируется отдельная форма ДСВ в ПФР.

- Осуществляется запись данных ФИО сотрудника, а также сумма взносов, которая была уплачена от его лица.

Дсв пфр нсо расшифровка

Ключевым элементом названной Программы является не только то, что она дает возможность для самого гражданина принять участие в формировании своей будущей пенсии, но и предусматривает участие государства в формировании пенсионных накоплений граждан (при определенных условиях), т.е. государство будет материально поддерживать каждого, кто принял решение вступить в добровольные правоотношения по обязательному пенсионному страхованию и уплачивает ДСВ в сумме не менее 2000 рублей в течение календарного года.

Взносы на софинансирование формирования пенсионных накоплений в рамках Программы будут перечисляться государством в течение десяти лет, начиная с года, следующего за годом уплаты застрахованным лицом ДСВ.

Дсв пфр нсо расшифровка в сбербанк онлайн кбк

С какого момента и в течение какого срока государство будет перечислять взносы на софинансирование формирования пенсионных накоплений?

Ответ.

Взносы на софинансирование формирования пенсионных накоплений в рамках Программы софинансирования пенсии будут перечисляться государством в течение десяти лет, начиная с года, следующего за годом уплаты застрахованным лицом ДСВ.

Например, если гражданин вступил в добровольные правоотношения в 2014 году и с этого же года уплачивает ДСВ, то взносы на софинансирование в его пользу будут перечисляться, начиная с 2015 года.

Вопрос №5

Я являюсь участником Программы софинансирования пенсии и перечисляю ДСВ по 1 тыс. руб. ежемесячно.

Дсв пфр нсо расшифровка в сбербанк онлайн кбк самара

То есть, в случае смерти плательщика, его правопреемники могут получить эти деньги.

Как платить дополнительные страховые взносы (ДСВ):

— Самостоятельно через кредитные учреждения (то есть банки). КБК 39210202041061100160. В назначении платежа обязательно указывайте свой СНИЛС. Сбербанк принимает данные платежи без комиссии. Не забудьте представить в свое управление ПФР копии платежных документов в течение 20 дней со дня окончания квартала, в котором Вы делали платеж.

Это в Ваших интересах – лучше удостовериться, что деньги легли на Ваш лицевой счет.

— Через работодателя. Для этого необходимо подать заявление в бухгалтерию, которая ежемесячно будет удерживать Ваши взносы из зарплаты и перечислять их в ПФР. В заявлении указывается размер ежемесячно уплачиваемых ДСВ.

В этом случае работодатель будет ежемесячно осуществлять удержание суммы страховых взносов, указанной в заявлении, из заработной платы работника.

Для работодателей, перечисляющих ДСВ за своих сотрудников, реквизиты получателя платежа дополнительных страховых взносов можно получить на официальном сайте Пенсионного фонда Российской Федерации (www.pfrf.ru). Для этого необходимо выбрать в меню «Электронные сервисы», далее «Формирование платежных документов».

Вопрос № 7.

Как часто должна производиться уплата ДСВ: ежемесячно или установлен какой-то другой порядок?

Ответ.

Если гражданин уплачивает ДСВ самостоятельно, то периодичность осуществления им уплаты названных взносов нормами Закона № 56-ФЗ не установлена.

При этом прекращение либо возобновление уплаты ДСВ осуществляется работодателем с 1-го числа месяца, следующего за месяцем подачи соответствующего заявления.

Вопрос № 11.

Может ли застрахованное лицо, в случае, если оно примет решение о прекращении уплаты ДСВ, получить ранее уплаченные им суммы на руки?

Ответ.

Средства, учтенные в специальной части индивидуального лицевого счета застрахованного лица, в том числе суммы ДСВ, не подлежат выплате застрахованному лицу на руки.

Что такое ДСВ-1?

Гражданину (застрахованному лицу, выгодоприобретателю), который решил по собственному желанию оплачивать страховые взносы на накопительную часть пенсии, следует сообщить об этом ПФР. С этой целью им пишется заявление по типовой форме ДСВ-1, после чего оно передается по своему назначению в фонд. Самоочевидно, аббревиатура «ДСВ» обозначает не что иное, как «дополнительные страховые взносы».

Действующий формат одобрен Постановлением Правления ПФР № 225п от 28.07.2008 г.

Прием заявлений сообразно принятой форме ведется с 1.10.2008 г. Оплата страховых взносов по части пенсионных накоплений осуществляется с 1.01.2009.

Для всех категорий граждан действуют единые правила подачи ДСВ-1 с целью последующего внесения платежей добровольного пенсионного страхования.

Вопрос № 10.

Можно ли по своему желанию прекратить уплату дополнительных страховых взносов на накопительную пенсию? И как это можно сделать?

Ответ.

Застрахованное лицо, вступившее в добровольные правоотношения по обязательному пенсионному страхованию в целях уплаты ДСВ и осуществляющее их уплату, вправе в любой момент по своему желанию прекращать либо возобновлять уплату таких взносов.

При этом если застрахованное лицо осуществляет уплату ДСВ самостоятельно через кредитную организацию, то для прекращения либо возобновления уплаты ДСВ никаких дополнительных заявлений в территориальные органы ПФР подавать не требуется.

Застрахованному лицу, уплачивающему ДСВ через работодателя, для прекращения либо возобновления уплаты ДСВ необходимо подать работодателю соответствующее заявление.

helpbyavto.ru

Форма ДСВ-3 — образец заполнения 2018

Для чего нужна отчетность по форме ДСВ-3

Каждый застрахованный гражданин вправе самостоятельно увеличить размер своих пенсионных отчислений путем увеличения ДСВ (расшифровка — дополнительные страховые взносы).

Дополнительные страховые взносы на накопительную часть пенсии уплачивает работодатель. Базой для данных выплат служат (ст. 7, 8 56-ФЗ):

- собственные средства сотрудника;

- средства страхователя, но лишь в том случае, когда возможность таких отчислений прописывается в коллективном соглашении и трудовых договорах, и застрахованный работник одновременно перечисляет ДСВ за свой счет.

Для того чтобы отразить величину уплачиваемых дополнительных страховых платежей, специалистами Пенсионного фонда РФ была разработана отчетная форма ДСВ-3, образец заполнения которой будет представлен в статье.

Кто и куда сдает отчет ДСВ-3

Отчетность по дополнительным страховым взносам обязан подавать каждый работодатель, вне зависимости от того, за счет каких средств производилось перечисление.

ДСВ-3 предоставляется в территориальное отделение ПФР в срок до 20 числа месяца, следующего за отчетным кварталом. Страхователь также имеет возможность отчитаться в МФЦ (ч. 6 ст. 9 56-ФЗ). Отчетный бланк формируется по каждому платежному документу-поручению. Отчет подается в разрезе данных по взносам, которые уплачивают работодатели за счет собственных средств и за счет платежей работников (заполняются две отдельный формы). Когда сотрудник увольняется, страхователь должен выдать ему экземпляр реестра об уплаченных дополнительных страховых взносах.

В том случае, если численность работников страхователя — 25 и более человек, то ДСВ-3 в обязательном порядке предоставляется в ПФР в электронном виде после подписания усиленной квалифицированной электронной подписью.

Если же работодатель предоставляет отчетность на бумажном носителе, то он обязан оформить подаваемый пакет документов надлежащим образом: все листы должны быть прошиты, пронумерованы и закреплены бумажным листом с подписью руководителя (главного бухгалтера) и печатью организации (если она используется в учреждении).

В случае несвоевременного предоставления отчета в ПФР страхователю грозят штрафные санкции в размере 500 рублей за каждое застрахованное лицо (ст. 17 27-ФЗ от 01.04.1996). Также, в соответствии со ст. 17, на работодателя налагается ответственность и при нарушении порядка предоставления ДСВ-3 в электронной форме. Нарушителю придется заплатить 1000 рублей за каждый выявленный случай.

Бланк формы ДСВ-3

Формальный вид бланка (реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя) закреплен Постановлением Правления ПФР № 482п от 09.06.2016.

Порядок заполнения отчета

Пенсионный фонд разработал и утвердил Порядок (ПП ПФР № 482п от 09.06.2016), согласно которому и заполняется ДСВ-3.

Для того чтобы отчетность по дополнительным страховым взносам была корректно заполнена и принята ПФР, ответственному специалисту надлежит придерживаться следующей инструкции:

- В первую очередь заполняются сведения об организации в полном соответствии с уставными документами. В шапку реестра вносятся краткое наименование, ИНН и КПП учреждения, а также регистрационный номер в Пенсионном фонде.

- Далее заполняется табличная часть, которая состоит из пяти колонок. В первой колонке указывается номер реестровой записи по порядку, во второй — Ф.И.О. каждого застрахованного лица, в третьей — СНИЛС работников, в четвертой и пятой — величины перечисленных ДСВ на накопительную пенсию за счет работника и работодателя (в случае таких перечислений).

В обязательном порядке необходимо указать номер и дату платежного поручения, дату исполнения платежного документа и период, за который дополнительные взносы были уплачены. В соответствии с ч. 5 ст. 9 56-ФЗ, каждый предоставляемый реестр заверяется банком, который проводил вышеуказанные платежи.

Образец заполнения отчета

gosuchetnik.ru

Каковы сроки сдачи отчета по форме ДСВ-3 в 2018 году?

Сроки сдачи ДСВ-3 в 2018 году в сравнении с предшествующими годами не изменены. Напомним о наиболее значимых моментах, связанных с представлением этой формы.

Кто и в связи с чем сдает отчет ДСВ-3?

Бланк формы ДСВ-3

Правила сдачи ДСВ-3

Итоги

Кто и в связи с чем сдает отчет ДСВ-3?

Действующее пенсионное законодательство разрешает, помимо обязательных страховых взносов, перечислять в ПФР добровольные дополнительные платежи с целью учета этих средств на счетах пенсионных накоплений застрахованных лиц. Такие перечисления могут делаться:

- самим будущим пенсионером;

- его работодателем за счет средств застрахованного лица;

- работодателем, осуществляющим такие платежи из собственных средств.

В первом случае у самого застрахованного лица, а в 2 последних случаях у работодателя, делающего подобные перечисления, возникает обязанность отчитаться перед ПФР об уплаченных суммах соответствующего назначения (п. 2 ст. 6, п. 4 ст. 9 закона «О дополнительных страховых взносах…» от 30.04.2008 № 56-ФЗ). Будущему пенсионеру достаточно представить в фонд копии документов об оплате, а работодателю придется формировать отчет по особой форме ДСВ-3.

У работодателей, не делающих подобных перечислений, обязанности по сдаче такого отчета не появляется, и они его не формируют.

Таким образом, ответ на вопрос: «Кто сдает ДСВ-3 в 2018 году?» — будет однозначным: работодатель, перечисляющий в ПФР добровольные дополнительные страховые платежи, которые будут учтены на лицевом счете застрахованного лица. Перечисление может происходить как за счет средств застрахованного лица, так и за счет собственных средств работодателя.

Об особенностях указания кодов КБК в платежных документах на перевод таких средств читайте в статье «КБК добровольных страховых взносов за 2017 год в ПФР».

Бланк формы ДСВ-3

Действующая в 2018 году форма ДСВ-3 утверждена постановлением Правления ПФ РФ 09.06.2016 № 482п (приложение № 1).

Скачать ее бланк можно на нашем сайте.

Скачать бланк

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяЭто же постановление ПФ РФ содержит тексты описаний порядка представления формы (приложение № 2) и электронного формата для ее сдачи (приложение № 3).

Отчет по форме ДСВ-3 представляет собой реестр застрахованных лиц, в котором должны отразиться сведения о:

- Ф. И. О. и СНИЛС каждого из застрахованных лиц;

- суммах сделанных перечислений и общей величине осуществленных за отчетный период платежей;

- реквизитах платежных документов и периоде оплаты.

Реестры оформляются раздельно по источникам происхождения средств (застрахованного лица или работодателя) и в части величины общей суммы сделанных платежей требуют подтверждения со стороны кредитной организации, осуществившей перевод денег (п. 5 ст. 9 закона от 30.04.2008 № 56-ФЗ).

Правила сдачи ДСВ-3

Отчет ДСВ-3 сдается поквартально и включает в себя информацию об оплатах, сделанных за прошедший квартал. Срок для его сдачи соответствует 20-му числу месяца, наступающего после завершения отчетного квартала (п. 6 ст. 9 закона от 30.04.2008 № 56-ФЗ). Переноса сроков закон № 56-ФЗ не предусматривает. То есть в 2018 году последними днями (с учетом того, что 20-е числа время от времени приходятся на выходные) для представления отчета в ПФР станут:

- 19 января — для отчета за 4-й квартал 2017 года;

- 20 апреля — для отчета за 1-й квартал 2018 года;

- 20 июля — для отчета за 2-й квартал 2018 года;

- 19 октября — для отчета за 3-й квартал 2018 года.

Сдачу отчета за 4-й квартал 2018 года нужно будет осуществить уже в 2019 году, не позднее 18 января.

В такие же сроки о самостоятельно сделанных ими перечислениях путем предоставления в ПФР копий документов об оплате должны отчитаться и застрахованные лица (п. 2 ст. 6 закона от 30.04.2008 № 56-ФЗ).

Подать отчет можно 2 путями: направив его непосредственно в ПФР или представив в МФЦ. И в том, и в другом случае можно использовать как бумажный, так и электронный вариант отчетности (п. 7 ст. закона от 30.04.2008 № 56-ФЗ). Однако при среднесписочной численности работников более 25 человек электронный способ сдачи становится обязательным.

О том, как менялся предел обязательной численности для ДСВ-3, читайте в материале «Обновлена форма ДСВ-3».

Для сдачи отчета на бумаге нужно формировать его в 2 экземплярах и оба представлять в принимающий его орган (п. 2.2 приложения № 2 к постановлению Правления ПФ РФ 09.06.2016 № 482п). Отчет, сделанный на нескольких листах, должен быть прошит, а его листы пронумерованы.

Сама процедура приема реестра как в ПФР, так и в МФЦ приравнена к государственной услуге, регламент которой подробно расписан в приложении к приказу Минтруда России от 04.07.2017 № 551н. Согласно тексту этого документа, в качестве 1 из способов сдачи допускается отправка реестра в ПФР или МФЦ по почте (п. 16 регламента, утвержденного приказом № 551н).

Дата регистрации в ПФР принятого отчета будет зависеть от способа его представления (п. 30–33 регламента, утвержденного приказом № 551н):

- при личной подаче в ПФР это будет день обращения в фонд;

- при направлении реестра через личный кабинет регистрация также происходит в день обращения;

- документы, поступившие в ПФР электронно с использованием интернета, будут зарегистрированы не позднее ближайшего рабочего дня, наступающего за днем поступления;

- реестры, сданные в МФЦ, в ПФР зарегистрируют не позднее ближайшего рабочего дня, наступившего после дня поступления из МФЦ, сроки взаимодействия с которым ПФР оговаривает в соответствующем соглашении;

- регистрация документов, направленных почтой, осуществляется в ближайший рабочий день, наступающий за днем поступления в фонд.

Прием оформляется распиской, которая по выбору страхователя предоставляется ему в бумажном или электронном виде.

Итоги

Форма ДСВ-3 — отчет, становящийся обязательным для представления в ПФР работодателями, осуществляющими дополнительные платежи в этот фонд для учета их в составе накоплений определенных застрахованных лиц. Осуществляться такие платежи могут как за счет средств застрахованного лица, так и за счет работодателя. Отчет ДСВ-3 придется делать раздельно в зависимости от источников средств. Общую величину перечисленных с указанной целью сумм должна подтвердить кредитная организация, сделавшая перевод денег. Подают отчет ежеквартально, в срок до 20-го числа месяца, наступающего после отчетного квартала, включая в него данные о платежах, осуществленных в течение отчетного периода.

nalog-nalog.ru