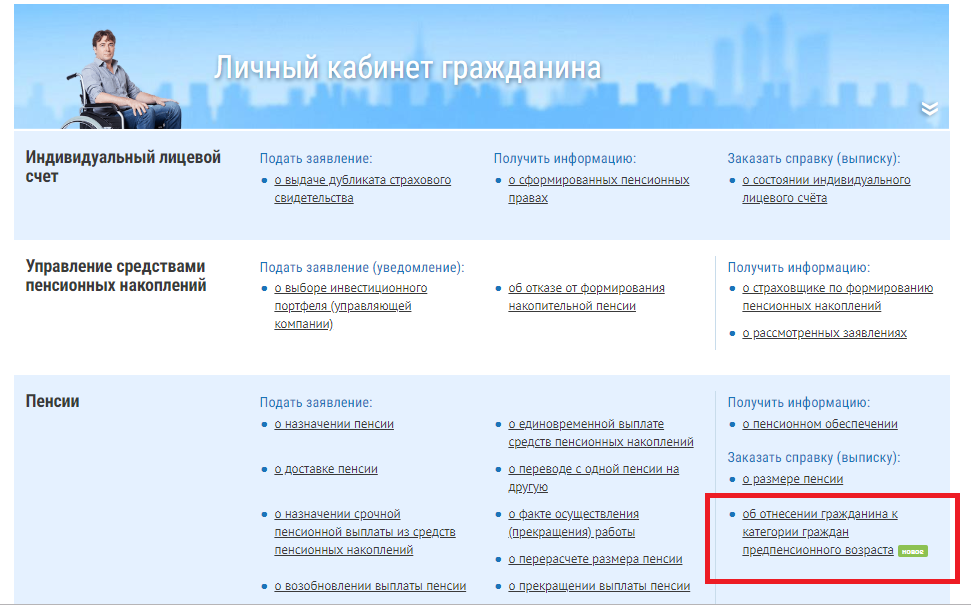

О пенсионных накоплениях в «Личном кабинете»

Островитяне в онлайн-режиме могут познакомиться с информацией о сумме своих пенсионных накоплений. В прошлом году 446 граждан подали заявления о досрочном переводе этих средств от одного страховщика к другому и потеряли инвестиционный доход.

Сахалинцы и курильчане, на индивидуальных лицевых счетах которых имеются средства пенсионных накоплений, уплаченные их работодателями в период с 2002 до 2014 гг., могут следить за состоянием этих средств в онлайн-режиме.

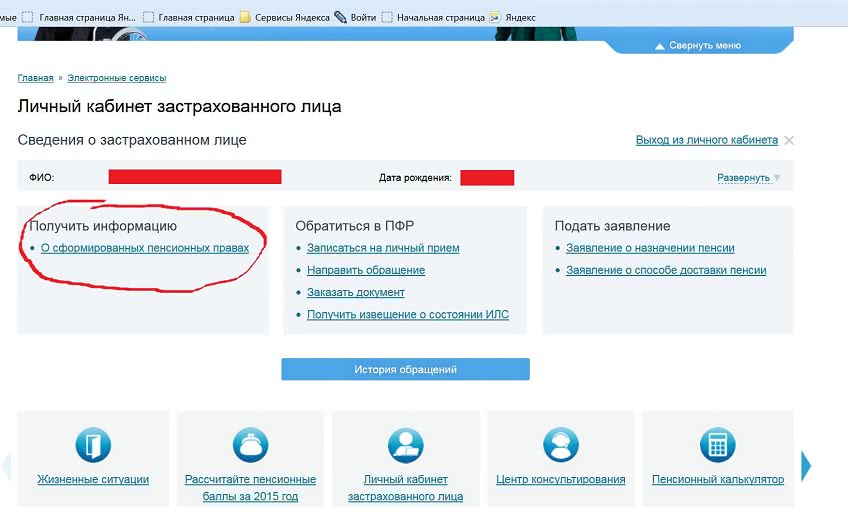

Такую информацию островитяне могут получить, обратившись к разделу «Управление средствами пенсионных накоплений» в «Личном кабинете гражданина» на сайте Пенсионного фонда РФ (www.pfr.gov.ru).

В территориальных подразделениях Пенсионного фонда РФ по Сахалинской области работают телефоны для консультирования граждан. Ознакомиться с полным списком номеров можно на сайте ПФР, регион — Сахалинская область, раздел «Контакты региона».

Для входа в кабинет потребуется ввести логин и пароль от портала госуслуг. А для получения информации о текущем страховщике пенсионных накоплений и их сумме — кликнуть на опцию «Получить информацию о страховщике по формированию пенсионных накоплений».

Напомним, граждане, при желании, могут выбирать структуру, в которой будут формироваться средства пенсионных накоплений. Ими могут быть — управляющие компании (УК) и негосударственные пенсионные фонды (НПФ).

При формировании средств пенсионных накоплений в одной из управляющих компаний, в т.ч. государственной «Внешэкономбанк» (УК ВЭБ.РФ), страховщиком пенсионных накоплений является — Пенсионный фонд Российской Федерации. Войдя в личный кабинет, сахалинцы смогут увидеть наименование УК и информацию о сумме средств пенсионных накоплений с учетом инвестиционного дохода.

Если средства пенсионных накоплений гражданина формируются в одном из негосударственных пенсионных фондов (НПФ), то страховщиком накоплений является данный НПФ. В этом случае информация о страховщике будет содержать данные о наименовании НПФ и сумме средств пенсионных накоплений, переданной в НПФ для инвестирования. Для получения данных о точной сумме пенсионных накоплений с учетом инвестиционного дохода гражданину необходимо обратиться в НПФ.

В этом случае информация о страховщике будет содержать данные о наименовании НПФ и сумме средств пенсионных накоплений, переданной в НПФ для инвестирования. Для получения данных о точной сумме пенсионных накоплений с учетом инвестиционного дохода гражданину необходимо обратиться в НПФ.

Добавим, что при желании сменить страховщика пенсионных накоплений сахалинцам следует руководствоваться правилом — делать это не чаще, чем раз в 5 лет, иначе теряется накопленный инвестиционный доход. При этом важно верно рассчитать пятилетний срок, так как для каждого гражданина он индивидуален и зависит от года, в котором он стал формировать пенсионные накопления у данного страховщика.

Так, в прошлом году территориальные органы ПФР по Сахалинской области приняли к рассмотрению 502 заявления граждан о выборе НПФ или УК. Из них 446 (88,8%) заявлений были о досрочном переходе (перевод средств до истечения пятилетнего периода). Граждане, подавшие такие заявления, потеряли инвестиционный доход.

Справка.

Пенсионные накопления у сахалинцев и курильчан начали складываться с 2002 года из уплачиваемых работодателями страховых взносов на обязательное пенсионное страхование.

В 2002-2004 годах пенсионные накопления формировались у женщин 1957 года рождения и моложе, у мужчин 1953 года рождения и моложе.

С 2005 года пенсионные накопления пополнялись только у граждан 1967 года рождения и моложе. А с января 2009 года они появились у всех, кто вступил и участвует в Программе государственного софинансирования пенсионных накоплений, уплачивая добровольные дополнительные страховые взносы.

С 2014 года федеральным законодательством наложен мораторий на пополнение пенсионных накоплений из уплачиваемых работодателем страховых взносов на обязательное пенсионное страхование. Все взносы теперь идут на формирование пенсионных прав для «полной» страховой пенсии.

Обращаем внимание. Пенсионные накопления, сформированные до указанной даты, сохраняются на индивидуальных лицевых счетах граждан. Мораторий никак не влияет на возможность, по желанию гражданина, перевода имеющихся пенсионных накоплений от одного страховщика к другому с целью их инвестирования.

Мораторий никак не влияет на возможность, по желанию гражданина, перевода имеющихся пенсионных накоплений от одного страховщика к другому с целью их инвестирования.

Поделиться новостью

Задать вопрос/Обратная связь

Я, в соответствии с Федеральным законом от 27 июля 2006 года № 152-ФЗ «О персональных данных» предоставляю и выражаю свое добровольное согласие на обработку моих персональных данных (далее по тексту – Согласие) Акционерному обществу Негосударственный Пенсионный Фонд «Альянс», ИНН 7703379402, Россия, 125009, г. Москва, Никитский переулок, д. 7 стр. 1, 5 этаж, помещение 1, лицензия № 415 от 16.04.2004 года (далее по тексту — Фонд) с использованием средств автоматизации и без таких средств, своей волей и в своем интересе, в целях оказания информационных услуг, предоставляемых Фондом, а так же прямых контактов со мной с помощью указанных мной средств связи, включая почтовые/e-mail отправления.

Настоящее согласие предоставляется на осуществление любых действий в отношении моих персональных данных, которые необходимы для достижения указанных выше целей, включая (без ограничения): сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение персональных данных следующими способами: автоматизированная обработка и (или) обработка без использования средств автоматизации.

Фонд имеет право на передачу моих персональных данных третьим лицам, в соответствии с действующим законодательством РФ, а также если это необходимо для выполнения Фондом своих обязательств передо мной при условии обеспечения конфиденциальности передаваемых третьим лицам данных.

Настоящее Согласие бессрочно и действует с момента подписания (преставления «Галочки»). Настоящее согласие на обработку персональных данных может быть отозвано при предоставлении заявления в Фонд в простой письменной форме в соответствии с требованиями действующего законодательства Российской Федерации.

Подтверждаю, что ознакомлен(а) с положениями Федерального закона № 152-ФЗ от 27.07.2006 г. «О персональных данных», права и обязанности в области обработки персональных данных мне разъяснены и понятны.

Переводить свои пенсионные накопления нужно один раз в пять лет — Пенсионные накопления — ПФР — Старый сайт

В конце 2017 года Пенсионный фонд России отметил возросшую активность агентов негосударственных пенсионных фондов, которые навязчиво предлагают свои услуги по переводу в НПФ накопительной пенсии граждан, мотивируя тем, что если до конца года не принять решение и не заключить с НПФ договор, то пенсионные накопления гражданина «сгорят» — государство заберет их себе и «пустит» на выплату пенсионерам, а владельцу пенсионных накоплений в лучшем случае начислит пенсионные баллы.

Пенсионный фонд заявляет, что такая информация абсолютно не соответствует действительности.

Все средства пенсионных накоплений находятся на индивидуальных пенсионных счетах граждан, инвестируются и будут выплачиваться при выходе на пенсию. Пенсионные накопления в пенсионные баллы пересчитываться не могут и не будут. Подтверждением этому является действующее пенсионное законодательство.

В то же время у граждан по-прежнему есть возможность ежегодно выбирать, кому доверить инвестирование своих пенсионных накоплений. И Пенсионный фонд России в очередной раз напоминает, что если вы все же решили перевести пенсионные накопления в НПФ, нужно отнестись к выбору фонда максимально ответственно. Выбор нужно делать осознанно, а не подписывая, как это часто бывает, какие либо документы при «приеме на работу», оформлении кредита, покупке мобильного телефона или визите «сотрудника ПФР» к вам домой и т.п. Никогда и никому не сообщайте свой СНИЛС, если вы не уверены, что это представитель госоргана или работодатель, никогда не указывайте свой СНИЛС при его запросе на различных сайтах.

Очень важно помнить: если вы меняете пенсионный фонд чаще, чем раз в пять лет, ваши накопления переводятся в него без учета всего или части инвестдохода. ПФР не рекомендует менять страховщика (пенсионный фонд) не чаще одного раза в пять лет, а при подаче заявления проверяйте его тип — на срочный или досрочный перевод, выбирая первое.

Сегодня существует только три способа подачи заявления о переводе пенсионных накоплений в управляющую компанию или другой пенсионный фонд. Первый — через клиентскую службу ПФР или МФЦ: заявление можно подать как лично, так и через законного представителя. Второй — через интернет: на портале госуслуг или сайте ПФР. И в том, и в другом случае электронное заявление должно быть подписано усиленной квалифицированной электронной подписью. Наконец — по почте. В этом случае установление личности гражданина и проверку подлинности его подписи осуществляет нотариус.

При этом быть «молчуном» вполне может быть совершенно осознанной позицией. Если вы заявлений никогда не подавали — ваши пенсионные накопления формируются через Пенсионный фонд России и инвестирует их в этом случае государственная управляющая компания «Внешэкономбанк».

Если вы заявлений никогда не подавали — ваши пенсионные накопления формируются через Пенсионный фонд России и инвестирует их в этом случае государственная управляющая компания «Внешэкономбанк».

Удостовериться и получить информацию о том, где находятся средства Ваших пенсионных накоплений, узнать о состоянии индивидуального лицевого счета можно следующими способами:

- обратившись в территориальный орган ПФР по месту жительства или работы с соответствующим заявлением, при себе необходимо иметь паспорт и страховое свидетельство обязательного пенсионного страхования;

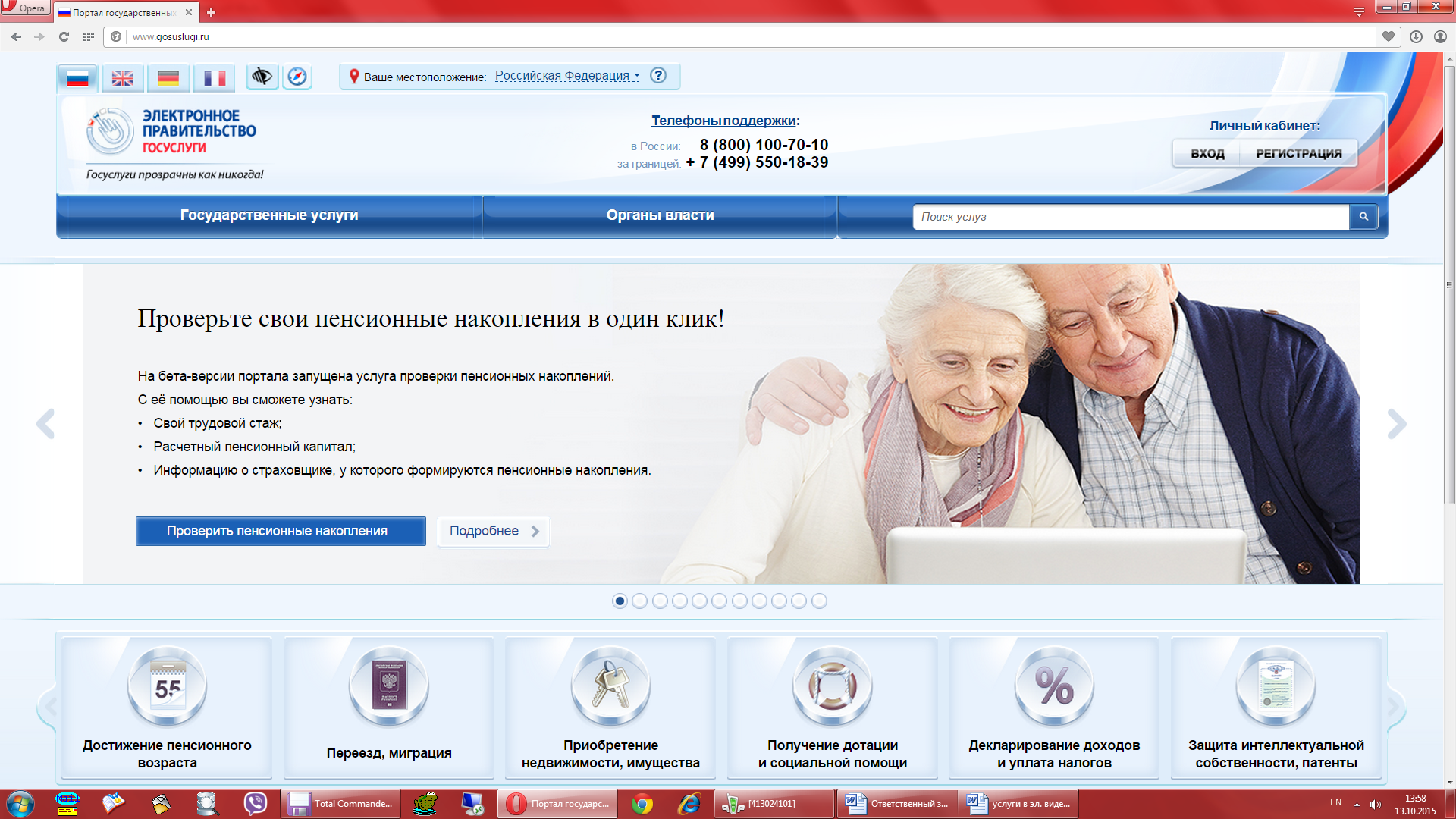

- в электронной форме через Интернет, зарегистрировавшись на Портале госуслуг www.gosuslugi.ru , создав свой личный кабинет в соответствии с предусмотренной процедурой;

- в одной из кредитных организаций, с которыми ПФР заключил соглашения об информировании застрахованных лиц о состоянии их ИЛС (ПАО «Сбербанк России», ПАО «Банк Уралсиб», АО «Газпромбанк», ОАО «Банк Москвы», «ПАО «Банк ВТБ 24»), через операционистов банков, банкоматы, терминалы, интернет-банкинг (для клиентов банка).

Завершаются сроки подачи заявлений, связанных с формированием и инвестированием средств пенсионных накоплений — ПККБ1

19 октября 2020 г. Владивосток

Управление Пенсионного фонда РФ напоминает приморцам о возможности воспользоваться правом смены страховщика – негосударственного пенсионного фонда (НПФ) или Пенсионного фонда России (ПФР) для дальнейшего формирования своих средств пенсионных накоплений*.

Граждане, решившие сменить страховщика (НПФ или ПФР), могут подать заявление о переходе (в том числе о досрочном переходе) из НПФ в ПФР, из ПФР в НПФ или из одного НПФ в другой НПФ не позднее 1 декабря текущего года.

Заявления можно подать двумя способами: лично обратившись в любой территориальный орган ПФР или в Личном кабинете на сайте ПФР или портале госуслуг (при этом надо иметь подтвержденную учетную запись и квалифицированную электронную подпись).

Возможность подачи таких заявлений через МФЦ, почтой или курьером законодательно исключена.

При этом до 31 декабря действует так называемый «период охлаждения», во время которого у граждан есть возможность поменять решение. Для этого необходимо подать в ПФР уведомление о замене страховщика или об отказе от его смены. При отсутствии уведомления решение о переводе средств будет приниматься на основании ранее поданного заявления.

Проверить информацию о поданных заявлениях, дате и способе их подачи,

а также о вынесенном решении можно в Личном кабинете гражданина на сайте ПФР в разделе «Управление средствами пенсионных накоплений» или на портале государственных услуг.

Кроме того, до 31 декабря 2020 года можно подать заявления о выборе инвестиционного портфеля (управляющей компании), если страховщиком является Пенсионный фонд Российской Федерации, который инвестирует пенсионные накопления через:

— государственную управляющую компанию «Внешэкономбанк»;

— частные управляющие компании.

В 2020 году приморцами подано 731 заявление о передаче средств пенсионных накоплений из фонда в фонд (ПФР или НПФ), из них

665 – подано при личном обращении в территориальные органы ПФР, и

66 заявлений поступило через единый портал госуслуг в виде электронного документа.

Телефон «горячей линии» Отделения: 8(800)6000-335.

*Средства пенсионных накоплений формируются у работающих граждан 1967 года рождения и моложе – за счет уплаченных работодателем страховых взносов в Пенсионный фонд России с 2002 по 2014г.

У мужчин 1953-1966 годов рождения и женщин 1957-1966 годов, чьи средства пенсионных накоплений формировались в 2002-2004 годах.

А также у участников Программы государственного софинансирования пенсии, у тех, кто направил средства материнского капитала на формирование накопительной пенсии, и у граждан, добровольно вступивших в правоотношения по обязательному пенсионному страхованию.

Заявления-выбор НПФ-ПФР Скачать

Сахалинцы могут отследить пенсионные накопления

08:51 28 октября 2020

Финансы, Южно-Сахалинск Сахалинцы и курильчане, на индивидуальных лицевых счетах которых имеются средства пенсионных накоплений, уплаченные их работодателями с 2002 до 2014 годы, могут следить за состоянием этих средств в онлайн-режиме.

Такую информацию островитяне могут получить, обратившись к разделу «Управление средствами пенсионных накоплений» в «Личном кабинете гражданина» на сайте Пенсионного фонда РФ.

Для входа в кабинет потребуется ввести логин и пароль от портала госуслуг. А для получения информации о текущем страховщике пенсионных накоплений и их сумме — кликнуть на опцию «Получить информацию о страховщике по формированию пенсионных накоплений».

Граждане при желании могут выбирать структуру, в которой будут формироваться средства пенсионных накоплений. Ими могут быть — управляющие компании (УК) и негосударственные пенсионные фонды (НПФ).

При формировании средств пенсионных накоплений в одной из управляющих компаний, в т. ч. государственном «Внешэкономбанк» (УК ВЭБ.РФ), страховщиком пенсионных накоплений является Пенсионный фонд РФ. Войдя в личный кабинет, сахалинцы смогут увидеть наименование УК и информацию о сумме средств пенсионных накоплений с учетом инвестиционного дохода.

Если средства пенсионных накоплений гражданина формируются в одном из негосударственных пенсионных фондов (НПФ), то страховщиком накоплений является данный НПФ. В этом случае информация о страховщике будет содержать данные о наименовании НПФ и сумме средств пенсионных накоплений, переданной в НПФ для инвестирования. Для получения данных о точной сумме пенсионных накоплений с учетом инвестиционного дохода гражданину необходимо обратиться в НПФ.

При желании сменить страховщика пенсионных накоплений сахалинцам следует руководствоваться правилом — делать это не чаще, чем раз в 5 лет, иначе теряется накопленный инвестиционный доход. При этом важно верно рассчитать пятилетний срок, так как для каждого гражданина он индивидуален и зависит от года, в котором он стал формировать пенсионные накопления у данного страховщика.

Так, в прошлом году территориальные органы ПФР по Сахалинской области приняли к рассмотрению 502 заявления граждан о выборе НПФ или УК. Из них 446 (88,8%) заявлений были о досрочном переходе (перевод средств до истечения пятилетнего периода). Граждане, подавшие такие заявления, потеряли инвестиционный доход, сообщает ИА Sakh.com со ссылкой на ПФР.

Из них 446 (88,8%) заявлений были о досрочном переходе (перевод средств до истечения пятилетнего периода). Граждане, подавшие такие заявления, потеряли инвестиционный доход, сообщает ИА Sakh.com со ссылкой на ПФР.

Управление средствами пенсионных накоплений

Общество 10.12.2020

Граждане, у которых формируется средства пенсионных накоплений в системе обязательного пенсионного страхования, вправе передавать эти средства организации- страховщику для инвестирования на финансовом рынке. Выбранный страховщик несет обязательства перед гражданином по назначению и выплате накопительной пенсии.

Страховщиком может быть Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд (НПФ), входящий в систему гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования.

ПФР инвестирует пенсионные накопления через государственную управляющую компанию «Внешэкономбанк» или через частные управляющие компании(УК).

Гражданин, формирующий пенсионные накопления В Пенсионном фонде России, может выбрать управляющую компанию для инвестирования пенсионных накоплений.

Выбор страховщика — это личное решение каждого гражданина. Требовать перевода средств пенсионных накоплений в негосударственный пенсионный фонд не имеет права ни работодатель, ни агенства по трудоустройству, ни коммерческие банки, ни другие экономические агенты.

Смена страховщика происходит при переходе из одного НПФ в другой или при переходе из Пенсионного фонда России и обратно. При переводе пенсионных накоплений из государственной управляющей компании (УК) в частную, а также при выборе другой УК смены страховщика не происходит — им остается ПФР. Пользоваться правом на смену страховщика можно ежегодно (досрочный переход). Но наиболее выгодным вариантом является смена страховщика через 5 лет. При досрочном переходе есть риск потери части средств пенсионных накоплений.

Для перехода к другому страховщику необходимо подать заявление в ПФР. Заявление можно подать онлайн через Единый портал государственных услуг (ЕПГУ) либо лично или через представителя в территориальный орган ПФР.

Заявление можно подать онлайн через Единый портал государственных услуг (ЕПГУ) либо лично или через представителя в территориальный орган ПФР.

Если гражданин принял решение перевести средства пенсионных накоплений в негосударственный пенсионный фонд, для начала с выбранным НПФ ему необходимо заключить договор об обязательном пенсионном страховании.

Заявление о переходе (не досрочном) рассматривается до 1 марта года, следующим за годом, в котором истекает пятилетний срок с года подачи заявления. А сам перевод средств выбранному страховщику осуществляется до 31 марта года рассмотрения заявления.

Заявление о досрочном переходе рассматривается до 1 марта, следующего за годом подачи заявления. Перевод средств осуществляется до 31 марта того же года. В этом случае средства будут переданы без инвестиционного дохода или гарантийного восполнения инвестиционного убытка ( при наличии) с даты последнего расчета гарантируемой суммы средств пенсионных накоплений. Этот вариант может быть невыгоден для гражданина (исключение: подача заявления о досрочном переходе в пятилетней фиксации).

Отличие заявления на переход через 5 лет от заявления о досрочном переходе заключается не только в сроках рассмотрения таких заявлений, сроках перехода к новому страховщику и сроках перевода средств пенсионных накоплений, но и в порядке расчета средств пенсионных накоплений, подлежащих новому страховщику.

Если гражданин будет осуществлять смену страховщика чаще одного раза в 5 лет, он может потерять часть средств пенсионных накоплений. Если текущий страховщик получил убытки, то в некоторых случаях при досрочном переходе средств пенсионных накоплений передаются новому страховщику без компенсации убытков. Если страховщиком гражданина является Пенсионный фонд России, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

ПФР представляет информацию о результатах инвестирования средств пенсионных накоплений за периоды, когда ПФР являлся вашим страховщиком. Если вашим страховщиком является НПФ, сведения о результатах инвестирования средств пенсионных накоплений представляет ваш текущий страховщик. Уточнить страховщика, который формирует ваши пенсионные накопления, получить информацию о сумме средств пенсионных накоплений и результатах их инвестирования вы можете в личном кабинете на сайте Пенсионного фонда России www.pfrf.ru.

Уточнить страховщика, который формирует ваши пенсионные накопления, получить информацию о сумме средств пенсионных накоплений и результатах их инвестирования вы можете в личном кабинете на сайте Пенсионного фонда России www.pfrf.ru.

Объявления — Официальный сайт администрации Волгограда

Государственное бюджетное учреждение Волгоградской области «Центр государственной кадастровой оценки» (далее – Учреждение) сообщает

о проведении в 2022 году государственной кадастровой оценки земельных участков всех категорий на территории Волгоградской области в соответствии с приказом комитета по управлению государственным имуществом Волгоградской области от 13.04.2021 № 22-н «О проведении государственной кадастровой оценки земельных участков на территории Волгоградской области

в 2022 году».

Согласно Методическим указаниям о государственной кадастровой оценке, утвержденным приказом Министерства экономического развития РФ от 12. 05.2017 № 226 (далее – Методические указания), для целей определения кадастровой стоимости земельные участки группируются в соответствии

05.2017 № 226 (далее – Методические указания), для целей определения кадастровой стоимости земельные участки группируются в соответствии

с кодами расчета видов использования независимо от категории земель на 14 основных сегментов в соответствии с приложением № 1 к Методическим указаниям:

1 сегмент «Сельскохозяйственное использование»;

2 сегмент «Жилая застройка (среднеэтажная и многоэтажная)»;

3 сегмент «Общественное использование»;

4 сегмент «Предпринимательство»;

5 сегмент «Отдых (рекреация)»;

6 сегмент «Производственная деятельность»;

7 сегмент «Транспорт»;

8 сегмент «Обеспечение обороны и безопасности»;

9 сегмент «Охраняемые природные территории и благоустройство»;

10 сегмент «Использование лесов»;

11 сегмент «Водные объекты»;

12 сегмент «Специальное, ритуальное использование, запас»;

13 сегмент «Садоводство и огородничество, малоэтажная жилая застройка»;

14 сегмент «Иное использование».

Вид использования объекта определяется в соответствии с видом разрешенного использования земельного участка согласно сведениям Единого государственного реестра недвижимости (далее – ЕГРН).

В соответствии с ч. 3 ст. 12 Закона № 237-ФЗ в целях сбора

и обработки информации, необходимой для определения кадастровой стоимости, Учреждение принимает от правообладателей земельных участков декларации о характеристиках объектов недвижимости до конца 2021 года.

Декларации могут быть поданы в Учреждение лично или

с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», а также регистрируемым почтовым отправлением с уведомлением о вручении по адресу: 400012, г. Волгоград,

ул. Витимская, 15А, оф. 50, либо на электронный адрес: [email protected] (документ в электронной форме должен быть обязательно подписан усиленной квалифицированной электронной подписью).

Порядок рассмотрения декларации о характеристиках объекта недвижимости и ее форма, устанавливается Приказом Минэкономразвития России от 04.06.2019 № 318 «Об утверждении порядка рассмотрения декларации о характеристиках объекта недвижимости, в том числе ее формы».

Российский банк ВЭБ купит долю в пенсионном фонде Благосостояние

МОСКВА (Рейтер) — Российский государственный банк развития ВЭБ планирует купить блокирующий пакет акций Благосостояния, одного из крупнейших пенсионных фондов страны, не участвующих в управлении государством. пенсии, сообщил в пятницу председатель банка.

Банк не сообщил размер или стоимость сделки, но блокирующий пакет обычно требует владения примерно 25% акций компании, хотя это может быть разным в зависимости от структуры фирмы.

Негосударственные пенсионные фонды более гибкие, чем фонд, управляющий государственными пенсиями, в способах инвестирования и обычно имеют более высокую доходность, что делает их привлекательными в качестве еще одного источника сбережений для выхода на пенсию наряду с государственной пенсионной системой.

Благосостояние, крупнейшими акционерами которого в настоящее время являются Газпромбанк, РЖД и Россельхозбанк, обслуживает более 1,3 миллиона клиентов.

Председатель ВЭБа Игорь Шувалов не сказал, кто продаст ВЭБу долю, но сообщил журналистам, что ВЭБ станет одним из основных собственников наряду с РЖД и Газпромбанком.

По его словам, на завершение сделки уйдет один-два месяца.

ВЭБ, который также управляет государственными пенсионными фондами от имени Пенсионного фонда России, получит доступ в результате сделки к корпоративным пенсионным фондам, которые РЖД накапливает для своих сотрудников в Благосостоянии, что в переводе с русского означает «процветание».

Пенсионные фонды могут предложить банкам дешевый источник финансирования.

Россия в течение многих лет пыталась побудить людей делать сбережения на свои пенсии наряду с государственными пенсиями, но население с осторожностью относилось к инвестированию в фонды, поскольку правила часто менялись и несколько негосударственных фондов покупались и продавались.

Шувалов сказал, что ВЭБ хотел создать фонд, «которому правительство, центральный банк, работодатели и люди могли бы доверять».

Газпромбанк и Россельхозбанк не сразу ответили на запросы Reuters о комментариях. В РЖД от комментариев отказались.

Репортаж Дарьи Корсунской; Дополнительный репортаж Габриэль Тетро-Фарбер и Глеба Столярова; Написано Кати Голубковой; Редакция Кирстен Донован и Эдмунд Блэр

Банковское дело, инвестирование, жилищные ссуды и автокредит

Ally Financial Inc.(NYSE: ALLY) — ведущий поставщик цифровых финансовых услуг. Компания. Ally Bank, дочерняя компания компании, занимающаяся прямым банковским обслуживанием, предлагает широкий выбор депозитов, личное кредитование и ипотечные продукты и услуги. Ally Bank является членом FDIC и кредитором Equal Housing , NMLS ID 181005. Кредитные продукты и любые применимые Ипотечный кредит и залог подлежат утверждению и дополнительным условиям и применяются условия. Программы, тарифы и условия могут быть изменены в любое время. время без предупреждения.

Ценные бумаги и услуги предлагаются через Ally Invest Securities LLC, член FINRA и SIPC. Просмотреть раскрытие информации о безопасности

Консультационные продукты и услуги предлагаются через Ally Invest Advisors, Inc. и SEC зарегистрированный инвестиционный консультант. Посмотреть все Раскрытие консультативной информации

Валютные продукты и услуги предлагаются самостоятельных инвесторов через ООО «Элли Инвест Форекс».Член NFA (ID # 0408077), который действует как Представляющий брокер GAIN Capital Group, LLC («GAIN Capital»), зарегистрированной FCM / RFED и Член NFA (ID # 0339826). Счета Forex хранятся и обслуживаются в GAIN Capital. Счета Forex НЕ ЗАЩИЩЕНЫ SIPC. Просмотреть все раскрытия информации о Forex

Forex, опционы и другие продукты с кредитным плечом сопряжены со значительным риском потеря и не может быть подходит для всех инвесторов. Продукты, которые продаются с маржой, несут в себе риск того, что вы можете потерять больше, чем ты начальный депозит

продуктов, предлагаемых Ally Invest Advisors, Ally Invest Securities и Ally Invest Forex — это НЕ ЗАСТРАХОВАН FDIC, НЕ ГАРАНТИРОВАН БАНКОМ И МОЖЕТ ПОТЕРЯТЬ ЗНАЧЕНИЕ.

App Store является знаком обслуживания Apple Inc. Google Play является товарным знаком Google Inc. Amazon Appstore является товарным знаком Amazon.com, Inc. или ее дочерних компаний. Магазин Windows является товарным знаком Microsoft группа компаний.

Zelle и товарные знаки, связанные с Zelle, полностью принадлежат компании Early Warning Services, LLC и являются используется здесь по лицензии.

Из личных финансов Киплингера. © 2020 Киплингер Вашингтон Редакторы.Все права защищены. Используется по лицензии.

От ДЕНЬГИ. © 2020 Рекламные практики, ООО. Все права защищены. Использовал по лицензии.

Home — Dedham Savings: Dedham Savings

Home — Dedham Savings: Dedham Savings Шанс выиграть 5000 долларов при использовании Zelle® в мобильном приложении Dedham Savings

Узнать больше

ФОНД БОЛЬШЕ УДОВОЛЬСТВИЯ.

Получите наши самые низкие ставки со специальным предложением

Keyline Home Equity Special.

Узнать больше

НАЙТИ КОНТРОЛЬНЫЙ СЧЕТ

, который проверяет все поля.

Узнать больше

УЗНАЙТЕ НАШИ ПРЕДЛОЖЕНИЯ. А ТАКЖЕ, МЫ УЗНАЕМ ВАС.

Личный

От вашего первого текущего счета до вашего первого дома — мы здесь, чтобы отправиться в путь. А это значит, что мы будем рядом с вами на каждом этапе пути. Благодаря нашему приложению для мобильного банкинга, сети бесплатных банкоматов и многому другому, у нас есть все необходимые продукты и услуги, поэтому ваше путешествие может быть любым, каким вы хотите.

Бизнес

Когда дело доходит до управления бизнесом, вам нужен партнер, который действительно понимает ваши цели. Вот почему мы предлагаем различные счета, варианты кредитования бизнеса и ссуды на недвижимость, адаптированные под вашу компанию. Наши финансовые услуги созданы, чтобы помогать вам в повседневной жизни, чтобы вы могли расти из года в год.

Инвестиции и страхование

Никогда не рано думать о завтрашнем дне.Планируете ли вы чью-то мечту или свою собственную, наша команда стремится понять вас и ваше финансовое положение. Потому что, когда вы с энтузиазмом строите свое будущее, мы тоже.

Ознакомьтесь с нашими последними новостями

Читать далееНовости

Основные пенсионные и налоговые показатели на 2021 год.

Ежегодно Налоговая служба объявляет о корректировках стоимости жизни, которые влияют на лимиты взносов для пенсионных планов и различные налоговые вычеты, исключения, освобождения и пороговые суммы.Вот несколько ключевых корректировок на 2021 год. Налог на наследство, дарение и переход от поколения к поколению Исключение ежегодного налога на дарение (и ежегодный переход без отчислений от поколения к поколению …Мобильный банк

Благодаря круглосуточному онлайн-банкингу и мобильному банкингу мы будем везде, где бы вы ни находились. (И мы имеем в виду где угодно — поезд, ваш стол или кабинет вашего стоматолога.) Наслаждайтесь всеми удобными услугами, которые мы предлагаем в филиале, теперь у вас в кармане.

привержены нашему разнообразию сообществ

В то время, когда есть такое понимание наших различий, мы с нетерпением ждем того дня, когда сосредоточимся исключительно на наших сходствах.Как сотрудники, как организация и как опора наших сообществ, Dedham Savings решительно поддерживает сознательные и решительные усилия по обеспечению равенства для всех. Как ваш общественный банк, мы обязуемся прислушиваться, понимать и предпринимать действия, ведущие к вовлечению. Мы глубоко заботимся о наших сообществах и поддерживаем усилия и организации, которые продвигают расовое равенство. Мы продолжим воспитывать доброту, принятие и терпимость… и тогда мы будем надеяться, что это станет заразным.

- Член FDIC

- Член DIF

- Равноправный кредитор

- NMLS # 473990

55 Elm Street, Dedham, MA 02026

© Dedham Savings.Все права защищены

Вы покидаете веб-сайт Dedham Savings.

Обратите внимание: Вы собираетесь покинуть веб-сайт Dedham Savings. Dedham Savings не поддерживает и не гарантирует продукты, информацию или рекомендации, предоставленные на связанных сайтах, и Банк не несет ответственности за какие-либо продукты или услуги, рекламируемые на этих сайтах. Связанный сайт может иметь другую политику конфиденциальности или обеспечивать меньшую безопасность, чем наш сайт. Мы рекомендуем вам ознакомиться с этими правилами на связанном сайте.Спасибо.

Стартовые накопления на пенсию | Барклайс Смарт Инвестор

Хотя обычно вы не можете прикоснуться к деньгам своей личной пенсии или пенсии по месту работы, пока не достигнете возраста 55 лет, одним из лучших аспектов пенсионных накоплений является увеличение ваших взносов за счет налоговых льгот или возмещение налога, который вы уплачиваете. (обратите внимание, однако, что правительство объявило о намерении связать это с 10 годами до государственного пенсионного возраста. Если это будет принято законом, минимальный пенсионный возраст будет увеличен в будущем).

Вы получите налоговые льготы по базовой ставке 20% от взносов в личную пенсию и пенсию по месту работы. Таким образом, на каждые 80 фунтов стерлингов, которые вы заплатите, налоговый инспектор увеличит их до 100 фунтов стерлингов. Если вы платите налог по более высокой или дополнительной ставке, вы можете потребовать возмещения дополнительных 20% или 25% в своей налоговой декларации с самооценкой.

Никогда не рано начинать думать о пенсионном и пенсионном планировании. Вот несколько способов сэкономить на будущее.

Присоединяйтесь к пенсионному плану вашей компании

Корпоративные пенсионные программы часто являются одним из лучших способов накопить средства на пенсию, поскольку, пока вы производите определенные выплаты, работодатели теперь вынуждены также делать взносы от вашего имени.Учитывая, что правительство увеличивает и ваши взносы за счет налоговых льгот, увеличивая размер вашей пенсионной корзины, это делает их одним из самых ценных преимуществ компании.

Согласно государственной схеме автоматического зачисления, введенной в 2012 году, если вам не менее 22 лет и вы зарабатываете более 10 000 фунтов стерлингов, ваш работодатель должен будет автоматически зарегистрировать вас в пенсионной схеме, в которую вы и он должны вносить взносы. Вы можете отказаться, если хотите, но если вы сделаете это, вы не получите выгоды от взносов своего работодателя.

Если у вас нет доступа к пенсионной программе работодателя, возможно, потому, что вы работаете не по найму, вы все равно можете делать взносы в личную пенсию и получать налоговые льготы по своим взносам.

Если вы уверены в том, что принимаете собственные инвестиционные решения, возможно, вам стоит подумать об инвестировании в личную пенсию с самостоятельным инвестированием (SIPP).

С этим типом личной пенсии вы контролируете, куда вкладываются ваши деньги, а также часто получаете доступ к еще большему диапазону инвестиций, чем предлагают стандартные личные пенсии.

Хотя финансовый консультант может выбрать инвестиции, которые вы держите в рамках SIPP, многие люди выбирают этот тип пенсии, потому что у них есть желание и опыт, чтобы действовать в одиночку, и у них есть время, чтобы отслеживать и исследовать свои инвестиции.

Рассмотрим индивидуальные сберегательные счета (ISA)

Пенсии — не единственный способ откладывать деньги на будущее. Многие люди предпочитают использовать пособие на индивидуальный сберегательный счет (ISA) (20 000 фунтов стерлингов в 2021-22 налоговом году) для увеличения своих пенсионных сбережений.

В отличие от пенсий, деньги, которые вы вкладываете в МСА, не освобождаются от налогов, но вы можете получить доступ к своим сбережениям, когда захотите. Благодаря гибким правилам ISA, введенным в апреле 2016 года, также можно снимать средства ISA и возвращать взносы в том же налоговом году, без учета замены вашего годового лимита ISA. Однако имейте в виду, что хотя ISA может быть гибким, если вы продаете инвестиции для снятия наличных, вы можете не получить наилучшую доступную прибыль и потенциально можете увеличить риск потерь по сравнению с тем, чтобы оставаться инвестированным в долгосрочной перспективе.Имейте в виду, конечно, что инвестиции могут как уменьшаться, так и расти, и вы можете получить обратно меньше, чем изначально вложили, даже если вы держите их на более длительный срок.

Все прибыли и доходы не облагаются налогом как в отношении МСА, так и пенсий, но после того, как вы вычли не облагаемую налогом наличность из своей пенсии, остальная часть будет облагаться подоходным налогом, поскольку вы получаете доход или единовременную выплату. Все выплаты из ISA не облагаются налогом.

Если у вас есть денежные сбережения вне ISA, налогоплательщики по базовой ставке имеют право на получение личного сберегательного пособия (PSA), которое позволяет им получать не облагаемые налогом годовые проценты в размере до 1000 фунтов стерлингов со сберегательных счетов банка или строительного общества и другой инвестиционный доход. .Налогоплательщики с более высокой ставкой получат надбавку в размере 500 фунтов стерлингов, но налогоплательщики с дополнительной ставкой не будут иметь права на получение СРП.

В долгосрочной перспективе инвестиционные ISA могут обеспечить более высокую доходность, чем денежные счета. Однако помните, что инвестиции могут падать так же, как и расти, а это означает, что существует риск получить меньше, чем вы вложили. Если вы не разбираетесь в финансовом продукте, перед покупкой получите независимый финансовый совет.

Поднимите свои инвестиции на новый уровень

Если у вас есть несколько десятилетий до выхода на пенсию и сильный аппетит к риску, добавление чего-то более « экзотического » в ваш портфель может окупиться в долгосрочной перспективе, но вам нужно принять, что вы можете потерять часть или все ваши деньги, будь то недвижимость, золото или другие альтернативные инвестиции.Однако вложение денег в широкий спектр активов может помочь вам диверсифицировать свой портфель.

Ключ для тех, кому посчастливилось быть моложе и мудрее, — это начинать с малого и постепенно расти. Добавление новых сбережений и инвестиций кое-где к более традиционным пенсионным планам также повышает вероятность того, что после выхода на пенсию у вас будет приличный доход, на который можно будет жить.

Получите максимум от нового срока службы ISA

В апреле 2017 года была запущена пожизненная ISA (LISA), чтобы побудить людей в возрасте до 40 лет откладывать деньги на свой первый дом или на пенсию.Вы можете сэкономить до 4000 фунтов стерлингов в год из своего пособия ISA в LISA, , которое будет дополнено государственным бонусом в размере 25% (максимум до 1000 фунтов стерлингов в год) до достижения возраста 50 лет.

Средства, хранящиеся в LISA, можно использовать через 12 месяцев после открытия счета для покупки первого дома стоимостью до 450 000 фунтов стерлингов. Кроме того, после 60-летия вы сможете снять все свои сбережения из LISA без уплаты налогов для использования при выходе на пенсию. Доступ к LISA можно получить, как к обычному ISA, в любое время по любой причине, но если вы не используете его, как указано выше, вы потеряете правительственный бонус и любые проценты или рост по нему.Вам также придется заплатить 5% комиссию.

Вы можете разделить свое пособие между денежным, инвестиционным, инновационным финансированием и пожизненным ISA, если хотите, и вся прибыль не будет облагаться подоходным налогом, налогом на дивиденды и налогом на прирост капитала. Однако с пожизненным ISA вы можете заплатить только до 4000 фунтов стерлингов.

Узнайте больше о пожизненных ISA

Пенсионные реформы возобновились | Характеристики

Немногие страны нуждаются в пенсионных реформах так сильно, как Россия.Большинство из 40 миллионов пенсионеров страны живут в крайней нищете, и это население увеличивается в результате увеличения продолжительности жизни. Однако пенсионные реформы вызвали неоднозначную реакцию как со стороны населения, так и со стороны поставщиков медицинских услуг. Их сложность поставила под сомнение приверженность правительства осуществлению любых существенных изменений, в то время как посткоммунистические финансовые скандалы и кризисы в России оставили у многих сохраняющееся недоверие ко всему, что связано с финансовыми рынками.

Частные пенсии доступны в России с середины 1990-х годов через корпоративные схемы, созданные крупными государственными монополиями.В 1995 г. и снова в 1997 г. была предпринята попытка реформирования государственной системы, когда Всемирный банк предоставил ссуду в размере 800 млн долларов (629 млн евро) на укрепление пенсионного фонда Российской Федерации (ПФР). Само правительство добилось определенных успехов в трехступенчатой системе, но финансовый кризис в следующем году после обвала рубля приостановил проект.

Пенсионные реформы были серьезно возобновлены в 2000 году, в основном для предотвращения банкротства ПФР, государственного пенсионного фонда: они были окончательно реализованы в 2002 году.До этого момента ПФР получал 28% налога на заработную плату, уплачиваемого всеми работодателями, а пенсии выплачивались на основании последних двух лет работы. Сравнительно низкий пенсионный возраст (максимум 60 лет для мужчин и 55 лет для женщин), а также снижение рождаемости создают дополнительную нагрузку на систему. По стандартам ЕС в России очень неблагоприятная демографическая ситуация. Мужчины старше пенсионного возраста (60 лет) составляют 30% населения; прогнозируется, что к 2020 году этот показатель вырастет до 40%, а к 2040 году — до 60%.

Ключевым изменением в 2002 году стала замена старой распределительной системы (PAYG) смешанной системой фиксированной базовой пенсии (PAYG), схемой условно установленных взносов PAYG, основанной на вновь сформированных индивидуальных счетах — так называемая страховая часть — и полностью накопительная схема с установленными взносами (DC), так называемая накопительная часть или второй уровень. Последний был частным компонентом, ограниченным мужчинами, родившимися не позднее 1952 года, и женщинами, родившимися после 1957 года. В соответствии с реформами, 14 процентных пунктов из 28% налоговых отчислений пошли на базовую пенсию, в пределах 10-14 процентных пунктов от Застрахованная часть, а остальное по накопительной схеме.

В 2003 году у лиц, имеющих право на накопительный компонент второго уровня, была возможность распоряжаться этой частью сбережений либо государственным Внешэкономбанком (ВЭБ), либо одной из 55 компаний по управлению активами (КУА), получивших пенсионные лицензии, которые год. Выбор ВЭБа был спорным: поскольку банк также управляет внешним долгом России, он сталкивается с очевидным конфликтом между максимизацией стоимости государственных ценных бумаг для своих пенсионных клиентов и снижением стоимости долга.

По разным причинам менее 2% правомочных работников выбрали КУА, остальные либо предпочли ВЭБ, либо не выполнили своих обязательств. «Во вторую ступень было вложено относительно мало денег, поэтому стимулы были небольшими», — объясняет Алекс Бертолотти, партнер и руководитель отдела страхования и пенсионного обеспечения PricewaterhouseCoopers в России. «Система не получила особой огласки с точки зрения ее механики, и до сих пор существует недоверие к финансовым учреждениям». Процедура подачи заявок также была сложной.«В отличие от Казахстана, где работники могут создавать схемы второго уровня через своих работодателей, россиянам приходилось организовывать их самостоятельно через пенсионный фонд или банк, что очень неудобно», — добавляет Карина Худенко, старший налоговый менеджер PricewaterhouseCoopers в России. Алекс Бертолотти предупреждает, что, если эти области не будут решены, переход от государственного к частному обеспечению не будет успешным.

Многие законодательные изменения в 2003 году привели к тому, что КУА получили свои лицензии только в сентябре того же года, что еще один фактор, способствовавший тому, что ВЭБ стал управляющим активами по умолчанию.В следующем году 40 с лишним негосударственных пенсионных фондов (НПФ) получили лицензии на получение пенсий второго уровня, что возлагает на работников дополнительное бремя выбора между двумя типами финансовых учреждений, которые в любом случае будут работать в рамках договорного партнерства. В том же году были повышены критерии капитализации новых КУА-заявителей, в результате чего новые компании не подали заявки.

НПФ, имеющий лицензию на предоставление пенсий на втором уровне, обеспечивает полномасштабное обслуживание с точки зрения управления накоплением пенсий на втором уровне, включая администрирование и выплату негосударственных пенсий.Согласно российскому законодательству управление активами пенсионных накоплений второго уровня должно осуществляться лицензированной КУА, поэтому НПФ передают управление активами пенсионных накоплений сторонним организациям. «Таким образом, эти два предприятия не заменяют друг друга: они оказывают взаимодополняющие услуги», — отмечает Евгений Якушев, управляющий директор НПФ «Райффайзен» в Москве.

Как поясняет Якушев, НПФ «Райффайзен» имеет лицензию на деятельность со стороны и третьих лиц, и, будучи открытым фондом, предоставляет услуги физическим и юридическим лицам. В 2004 году было получено около 1000 заявок на вторую ступень.

Тем не менее, российский рынок КУА является высококонцентрированным: несколько менеджеров, в том числе Тройка Диалог, Альфа Капитал и НикОйл, управляют большей частью активов третьего уровня и активами, не управляемыми ВЭБом, во втором. Как правило, крупный пенсионный фонд третьего уровня передает на аутсорсинг нескольким КУА. Например, у «Тройки Диалог» в настоящее время 48 клиентов НПФ, в том числе практически все компании, занимающиеся добычей полезных ископаемых и коммунальные услуги. «Контрольных показателей [в управлении пенсионным фондом в России] не так много, поэтому пенсионный фонд мог бы использовать для этого около трех КУА с одинаковыми полномочиями», — отмечает Павел Теплухин, президент «Тройки Диалог».

Многие финансовые группы, тем не менее, остались в стороне от рынка второго уровня, предпочитая сосредоточить свои ресурсы на третьем уровне. Как пояснил один представитель иностранной группы: «Правовая среда слишком непредсказуема, нет работающей бизнес-модели, маржа очень мала, и нет розничной торговли».

В 2005 году вступили в силу другие изменения. Во-первых, в целях снижения высокого налогового бремени для компаний, ставка единого социального налога — пенсий работодателя, финансируемых за счет налогового финансирования, социального обеспечения и обязательного медицинского страхования — была снижена с 35.От 6% до 26%, пенсионная составляющая с 28% до 20%. Финансирование базовой пенсии первого уровня снижается с 14% до 10%, пенсионного страхования с 10% до 6%, в то время как часть накопительных сбережений остается неизменной и составляет 4%.

Из-за неизбежного увеличения дефицита государственного пенсионного фонда граждане, родившиеся до 1967 года, больше не смогут участвовать в схеме второго уровня — их накопления на сегодняшний день останутся на их лицевом счете до выхода на пенсию. «Одна из причин заключается в том, что этим работникам не хватает времени, чтобы накопить адекватную пенсию, хотя они все еще могут участвовать в пенсионном обеспечении третьего уровня», — объясняет Якушев.

Тем не менее, эта мера подверглась широкой критике. Как отметил Международный валютный фонд в недавнем отчете

, финансируемая система DC

потеряет значительную часть взносов, чтобы

финансировала распределенную систему с установленными выплатами после передачи от одной трети до половины

сотрудников. Как отмечается в отчете

: «Это резкое отклонение амбициозной пенсионной реформы, которая была начата в конце 2001 года с целью развития финансовых рынков и обеспечения долгосрочной финансовой жизнеспособности государственной пенсионной системы.

Во-вторых, произошли значительные изменения в налоговом режиме для взносов второго и третьего уровней. Налоговые изменения были восприняты более положительно. Они включали разъяснение взносов и пособий второго уровня, которые теперь полностью освобождены для участников и освобождены от взносов и доходов, но с льготами, облагаемыми налогом для тех, кто наследует пенсии участника.

В случае пенсий третьего уровня взносы на солидарные счета (пенсионные схемы коллективных компаний) больше не подлежат налогообложению для целей налога на прибыль, в то время как доходы облагаются полным налогом на прибыль.В случае индивидуальных счетов в компании и других схемах третьего уровня взносы не облагаются налогом в размере до 12% от стоимости фонда заработной платы.

Мнения по поводу воздействия этих изменений по-прежнему разделились. «Мы надеемся, что изменения налогообложения третьего уровня послужат стимулом для работодателей к созданию пенсионных схем», — отмечает Бертолотти. Теплухин не согласен: «Те корпоративные фонды, которые существуют, в основном сосредоточены в компаниях со 100% или значительной государственной собственностью, в основном естественных монополиях. Они не получили широкого распространения среди частных компаний, поскольку пенсии представляют собой финансовое бремя, и для них было бы более эффективно повысить текущую заработную плату, чем помогать отдельным сотрудникам сберегать.«В будущем это может произойти, — добавляет Теплухин, — когда компании начнут конкурировать за рабочую силу.

Даже несмотря на относительно небольшую долю заработной платы, переводимую в накопительную часть, сама численность населения России — 144 миллиона — предполагает значительный рост фонда. В 2003 году 50 миллиардов рублей (1,4 миллиарда евро) пенсий второго уровня были переведены в частные фонды и, по оценкам, 80 миллиардов рублей в следующем году. Согласно последним прогнозам Минфина, эти средства вырастут до 100 млрд рублей к 2006 году, 250 млрд рублей к 2010 году и до 400 млрд рублей к 2014 году.

Эти прогнозы поднимают интересные инвестиционные вопросы. В настоящее время фонды второго уровня могут инвестировать только в зарегистрированные внутри страны ценные бумаги, включая внутренние суверенные облигации (до 100% с лимитом 35% на любую отдельную эмиссию), внутренние региональные и муниципальные облигации (лимит 40%), корпоративные облигации (50%), паевые инвестиционные фонды инвестировали в иностранные активы (15% под управлением одной фирмы), ценные бумаги с ипотечным покрытием (40%), иностранную валюту (20%) и денежные депозиты (20% с ограничением 10% на один банк).

Хотя большая часть средств остается инвестированной в государственные ценные бумаги, темпы роста пенсионных активов более чем опережают планы правительства по выпуску долговых обязательств. Минфин ожидает, что профицит пенсионных активов над выпуском государственного долга в период с 2006 по 2014 год составит 35 миллиардов долларов. Неизбежным следствием этого является то, что пределы инвестиций второго уровня должны измениться, в том числе значительный зарубежный компонент.

Сбербанк Горхэма | Банковское дело верит

Gorham Savings Bank | Банковское дело веритGorham Savings Bank продолжит требовать от клиентов и сотрудников ношения масок.Мы искренне надеемся увидеть ваши лица в ближайшем будущем. Для получения дополнительной информации посетите наш раздел часто задаваемых вопросов.

Увольнять перейти к содержаниюВ GSB банковское дело — это больше, чем просто чистая прибыль.Это возможность делать добро нашим клиентам и сообществам, которые мы обслуживаем. Мы пользуемся этой возможностью каждый день, с каждым клиентом. Это то, чем мы занимаемся более 150 лет. Банки с нами и смотрите — банкинг верят.

Проверка чемпионов

Champion Checking

Champion Checking вознаграждает вас, когда ваш баланс увеличивается.Получите неограниченное количество транзакций и фантастическую ставку.

Кредитная линия собственного капитала (HELOC)

Кредитная линия собственного капитала (HELOC)

Максимально увеличьте капитал в своем доме с помощью удобного и гибкого HELOC. Мы предлагаем отличные цены и — мы уже упоминали? — гибкость.

Торговые услуги

Торговые услуги

Для нас отличные торговые услуги должны включать низкие расценки, местную поддержку и надежные технологии, такие как Clover. Вы уверены, что получаете лучшие показатели от процессора вашей карты? Позвоните нам сегодня для бесплатного обзора заявления.

Управление денежными средствами

Управление денежными средствами

От онлайн-банкинга и удаленного депозита до чистых счетов и положительных выплат — наши инструменты управления денежными средствами помогут вам поддерживать все этапы вашего бизнеса.

Это семейный бизнес.Мы очень гордимся тем, что делаем. GSB заставляет меня чувствовать, что они это понимают. И они это тоже ценят. Когда я получил свой первый заем от GSB, они невероятно усердно работали, чтобы добиться для меня условий, которые я хотел. Теперь, годы спустя, они все еще заходят посмотреть, как у меня дела. Я знаю, что они верят в мой бизнес, и мне от этого хорошо.

Д-р Джеффри Карр, DVM, Ветеринарная больница North Windham

Сообщество

В лучшем случае банковское дело — это люди.Речь идет о том, чтобы объединиться, чтобы построить то, во что мы все можем верить. Мы считаем, что банковское дело может быть силой добра, позвольте нам показать вам, как это сделать.Простое переключение

В прошлом переключение банка было проблемой. Но теперь ClickSWITCH делает это очень просто.

Есть 10 минут? Переключитесь сегодня!Вы покидаете веб-сайт Gorham Savings Bank

Внешний сайт, который вы собираетесь посетить, не управляется Gorham Savings Bank и может иметь политику конфиденциальности, отличную от той, которой придерживается Gorham Savings Bank.Мы не несем ответственности за содержание этого внешнего сайта.

Банковские услуги для физических лиц и предприятий

refix = «og: http://ogp.me/ns#»>

Банковские услуги для физических лиц и предприятий | Чесапикский банкБанковское дело стало лучше для

сообщества, когда вы

открываете новый текущий счет.

Узнать больше

Банковское дело стало лучше для общества, когда вы открываете новый текущий счет.

Узнать больше

Услуги, которым можно доверять. Продукты, на которые можно положиться.

Более 121 года Chesapeake Bank работает для вас.Обслуживает Северный перешеек, Средний полуостров, Вильямсбург, Ричмонд и Честерфилд. Наша команда банковских профессионалов — ваши друзья и соседи, и мы заботимся об общинах, в которых живем, не меньше вас.

ОТКРЫТЬ СЧЕТ

НОВЫЙ СПОСОБ СПАСЕНИЯ

Представляем «RoundUp» — новую функцию, которая позволяет округлять каждую транзакцию и сохранять оставшееся изменение на назначенный сберегательный или текущий счет.

ПОДРОБНЕЕ

НОВЫЙ СПОСОБ СПАСЕНИЯ

«Округляйте» каждую транзакцию и сохраняйте оставшееся изменение.

ПОДРОБНЕЕ

ЛИЧНЫЕ ФИНАНСЫ

Вы добавляете ребенка в семью? Поздравляю! Будь то рождение или усыновление, отцовство приносит много удовлетворения.

ПОДГОТОВКА К РЕБЕНКУ

ЛИЧНЫЕ ФИНАНСЫ

Вы добавляете ребенка в семью? Поздравляю! Будь то рождение или усыновление, отцовство приносит много удовлетворения.

ПОДГОТОВКА К РЕБЕНКУ

COVID-19

5 способов, которыми закон CARES повлиял на пенсионные счета

ПОДРОБНЕЕ

COVID-19

5 способов, которыми закон CARES повлиял на пенсионные счета

ПОДРОБНЕЕ

Банковское дело, куда бы ни завела жизнь, становилось лучше.

Загрузите и обновите приложение myMobile сегодня

Функции мобильного банкинга включают:

- Приложения для iPhone и Android смартфонов и планшетов iPad

- Депозитные чеки

- Просмотр остатков на счетах и истории транзакций

- Перевод средств между счетами

- Оплата счетов

- Найдите банкоматы и отделения

- Управление картой (активация карты, повторный заказ карты, табель успеваемости утерян / украден, отправка уведомлений о поездках)

- Безопасность сканирования отпечатков пальцев Android

- Быстрый доступ к остаткам на счетах без входа в систему после регистрации

Узнать больше

Что для нас важно

Отличное место для работы

Мы были признаны одним из лучших банков для работы в 2020 году. Мы считаем, что лучший способ для нас хорошо выполнять свою работу — это создавать среду, в которой наши сотрудники любят свою работу.Если вы хотите любить то, что делаете, приходите работать с нами.

Посмотреть вакансии

Участие в сообществе

Не пропустите событие! Получите информацию о предстоящих мероприятиях или семинарах, проводимых в вашем районе.

Ближайшие события

Бак остается здесь

Сотрудничая с местными торговцами, вы не только получаете выгоду, но и помогаете поддерживать финансовое здоровье всего вашего сообщества.Посетите Chesapeake Bank «The Buck Stays Here Directory», чтобы получить полный список из более чем 400 местных коммерческих и некоммерческих организаций.

Справочник торговцев

© 2021 Chesapeake Bank, Все права защищены.