Возраст выхода военных на пенсию

В отличие от гражданских лиц, понятие «пенсионный возраст» для военнослужащих не применимо. Военные выходят на заслуженный отдых по выслуге лет, которая зависит и от продолжительности службы, и от некоторых других факторов. В этом материале рассмотрим, когда военнослужащие выходят на пенсию, а также помощь юриста в Москве при решении вопросов пенсионного обеспечения военных.

Общие положения

Покинуть военную службу и начать получать пенсию гражданин имеет право, если:

- достигнута выслуга лет;

- получена группа инвалидности по заболеванию и (или) увечью.

При этом как таковой пенсионный возраст военных не учитывается, взамен его определяющими факторами становятся именно выслуга лет, в том числе с зачетом «льготных» периодов, при которых военному начисляется выслуга с увеличенным коэффициентом – от 1:3 до 1:1,5.

Рассмотрим все варианты выхода на заслуженный отдых по отдельности. Это даст примерное представление о возрасте, в котором военнослужащий может покинуть службу, чтобы насладиться отдыхом.

Пенсия по выслуге лет

Минимальная продолжительность военной службы для выхода на пенсию составляет 20 лет. Однако в этот период включается не только сама служба, но и некоторые другие периоды:

- срочная служба по призыву – в календарном исчислении;

- прохождение курсов обучения офицерского состава – 0,5 года службы за год учебы;

- иные периоды, связанные с военной службой, включая службу в составе МВД, Нацгвардии и прочих силовых структурах.

В случаях, если гражданин не набирает минимальной выслуги, но при этом обладает общим стажем продолжительностью 25 лет, 1/2 из которых приходится на военную службу, ему также может быть назначена военная пенсия. Но в таком случае должны быть выполнены некоторые другие условия:

Но в таком случае должны быть выполнены некоторые другие условия:

- возраст старше 45 лет;

- достигнут предельный возраст для службы на занимаемой должности или по званию.

Последний пункт может быть заменен на состояние здоровья, исключающее дальнейшее прохождение военной службы, но не предполагающее инвалидность. Также претендовать на такую пенсию сможет лицо, уволенное из состава воинской части по сокращению.

Таким образом можно понять, что на выход военных на пенсию возраст имеет крайне малое влияние. Рассмотрим ситуацию с гражданином Б., который обратился за содействием адвоката в Москве, связанную подсчетом выслуги лет.

Мужчина из армии поступил в военное училище, после чего мотался по гарнизонам. Некоторые эпизоды службы были связаны с выполнением задач в высокогорной местности. А это обеспечивает льготный стаж (1:2). Следовательно, все 5 командировок в горы общей продолжительностью 1,5 календарных года гражданин Б.

Но столь рано со службы практически никто не уходит, поскольку выслуга лет свыше минимальной дает ощутимую прибавку к пенсии. Лишь в некоторых ситуациях военные отваживаются на столь значимый шаг.

Но есть ситуации, когда гражданин может претендовать на получение военной пенсии до достижения минимальной выслуги. Речь идет о военной пенсии по инвалидности.

Отставка по инвалидности

Получение гражданином, состоящим на военной службе, травмы, увечья или заболевания, по которым присваивается инвалидность, является поводом к назначению военной пенсии по инвалидности.

Причем речь идет не только о болезнях и увечьях, которые появились во время прохождения службы, но и в случае, если:

- обстоятельства возникли в течение 3 месяцев со дня увольнения военного со службы;

-

обстоятельства возникли после 3 месяцев, но при условии, если их возникновение непосредственно связано с военной службой.

Сама же продолжительность службы уже не имеет никакого значения. Даже отслужив несколько дней после зачисления в состав части и получив травму, болезнь или увечье, могут выйти военные на пенсию. Возраст может быть любым, основное условие – именно фактическое несение воинской службы.

Право на труд

Увольнение на пенсию (по инвалидности или выслуге лет) у военных происходит значительно раньше, чем установлен гражданский пенсионный возраст. Это позволяет военнослужащему-пенсионеру приобрести право на вторую пенсию – страховую. Но для получения второй пенсии военнослужащий должен выполнить 3 условия.

- Отработать минимальное количество лет на «гражданке», причем срочная служба в армии не будет зачтена, т.к. она учитывается при расчете выслуги лет военной пенсии. Следовательно, в 2019 году военному пенсионеру потребуется 10 лет стажа, а в 2025 году – 15 лет стажа.

-

Заработать минимальный объем ИПК (пенсионных баллов).

- Достичь пенсионного возраста. С 2019 года возрасты выхода на пенсию в России плавно увеличивается ежегодно на год. С 2024 года пенсионный возраст в РФ, позволяющий претендовать на получение страховой пенсии по старости, составит 65 лет для мужчин и 60 лет для женщин.

Военнослужащий-пенсионер, который не успеет к общеустановленному возрасту заработать стаж или баллы сможет продолжить трудиться до тех пор, пока нужных показателей не удастся достичь. Кроме того, стаж и баллы можно вполне официально купить, вступив в добровольные правоотношения с ПФР.

Отработав минимально положенное количество лет, достигнув пенсионного возраста и при этом накопив на лицевом счете достаточное количество баллов, военный пенсионер сможет получать сразу 2 пенсии.

-

Военную пенсию, которая выплачивается ведомством, где гражданин проходил службу и заработал военную пенсию.

- Страховую пенсию, которая выплачивается по линии ПФР.

В связи с частым обновлением законодательства и юридической уникальностью каждой ситуации,

мы рекомендуем получить бесплатную телефонную консультацию юриста. Свой вопрос Вы

В Госдуме предложили изменить порядок выхода на пенсию служивших на Крайнем Севере военных

Депутат Государственной думы Елена Строкова выступила с предложением изменить порядок досрочного выхода на пенсию для военных, проходящих службу на Крайнем Севере. Копии писем с соответствующим обращением парламентария к заместителям председателя правительства Юрию Борисову и Татьяне Голиковой есть в распоряжении RT.

В частности, Строкова напомнила, что российские военные имеют право претендовать на досрочное назначение пенсии по достижении минимум десяти лет служебного стажа на Крайнем Севере.

Однако, по словам депутата, не у всех есть возможность выполнить такое условие. Причин для этого может быть множество — например, проблемы со здоровьем или сложные семейные обстоятельства.

При этом, как уточнила парламентарий, в России срок военной и приравненной к ней службы в районах Крайнего Севера не засчитывается при определении стажа работы, дающего право на досрочное назначение пенсии.

Если военный в силу объективных обстоятельств вынужден был покинуть службу, например, на восьмом году, а не на десятом, как того требует закон, то, чтобы получить страховую пенсию, уже бывшему военнослужащему необходимо заново начать трудовую деятельность и отработать 15 лет как гражданское лицо на территории Крайнего Севера, а не доработать оставшиеся семь лет до положенных 15.

«Предлагаю рассмотреть возможность разработки законодательного механизма, который даст возможность сократить необходимый для досрочного назначения пенсии 15-летний стаж до десяти лет для тех лиц, которые отслужили в районах Крайнего Севера и приравненных к ним местностях пять лет и более», — заявила Строкова.

Например, если военный будет вынужден покинуть службу по достижении восьмилетнего стажа, общий срок его службы обнулится, однако ему потребуется доработать только десять лет вместо положенных 15.

Ранее, в 2020 году, председатель комитета Госдумы по финансовому рынку Анатолий Аксаков сообщил о планах по введению ипотечных каникул для проходящих срочную военную службу граждан.

Виктор Бондарев высказался против «военных» инициатив Минфина

Комитет Совета Федерации по обороне и безопасности не поддержал предложения Минфина по сокращению численности Вооруженных сил, переводу отдельных должностей военнослужащих на гражданскую службу, увеличению пенсионного возраста военнослужащих и отмене индексации пенсионных выплат. Об этом заявил председатель комитета Виктор Бондарев.

Так сенатор и бывший главком ВКС России прокомментировал инициативы Министерства финансов РФ по оптимизации бюджетных расходов на армию и флот. Он напомнил, что Минобороны высказало аргументированную позицию по данным вопросам. С этой позицией Комитет Совета Федерации по обороне и безопасности оказался полностью согласен.

С этой позицией Комитет Совета Федерации по обороне и безопасности оказался полностью согласен.

По словам Бондарева, численность и структура Вооружённых сил России установлены Верховным Главнокомандующим РФ исходя из всего комплекса задач в области эффективного обеспечения безопасности государства. Сформирована устойчивая система комплектования, которая сбалансирована по количеству должностей, замещаемых военнослужащими и гражданским персоналом.

Предложение Минфина о сокращении должностей военнослужащих, по мнению сенатора, к прогнозируемому министерством экономическому эффекту не приведет. И вот почему. Во-первых, на реформу структуры Вооружённых сил и на выплату компенсаций сокращенным военнослужащим будет потрачена значительная сумма, нивелирующая экономию. Во-вторых, Бондарев напомнил, что средства на выплату денежного довольствия военнослужащим выделяются на списочную, а не на штатную численность армии и флота.

«Предложение по переводу отдельных должностей военнослужащих на гражданскую службу также кажется нам нецелесообразным, — заявил сенатор. — Аналогичная оптимизация уже проводилась в 2007-2012 годах (тогда сокращение военнослужащих проводилось в подразделениях обеспечения) и привела к многочисленным проблемам, влияющим на боеспособность Вооруженных сил».

— Аналогичная оптимизация уже проводилась в 2007-2012 годах (тогда сокращение военнослужащих проводилось в подразделениях обеспечения) и привела к многочисленным проблемам, влияющим на боеспособность Вооруженных сил».

Что касается предложений Минфина в части пенсионного обеспечения военных, то, как отметил Бондарев, эти нормы закреплены действующим законодательством и служат основой мер социальной поддержки военнослужащих и членов их семей. «Хочу напомнить, что индексация пенсий для всех категорий граждан предусмотрена Конституцией Российской Федерации», — заявил сенатор.

Известно, что с учетом уже осуществленного увеличения для различных категорий военнослужащих предельного срока военной службы на пять лет Минобороны России прорабатывало вопрос о возможности повышения минимальной выслуги лет, дающей право для выхода на пенсию, с 20 до 25 лет при условии реализации компенсационных норм и механизмов. Это бы повысило общий уровень социальной защищенности военнослужащих и военных пенсионеров. Однако, заметил Бондарев, Минфин эту инициативу не поддержал. «Обсуждать увеличение необходимой выслуги лет для выхода на пенсию и не предусматривать при этом компенсационные меры мы считаем неправильным», — сделал вывод сенатор.

Однако, заметил Бондарев, Минфин эту инициативу не поддержал. «Обсуждать увеличение необходимой выслуги лет для выхода на пенсию и не предусматривать при этом компенсационные меры мы считаем неправильным», — сделал вывод сенатор.

Он подчеркнул, что военная служба — особая профессия. Это не просто работа, а призвание. Люди, выбравшие военную службу, рискуют жизнью и здоровьем, подчас терпят значительные неудобства и ограничения, связанные со спецификой службы. «И мне кажется неправильным и непорядочным принимать меры, направленные на ухудшение их социального обеспечения. Напротив, Минобороны России будет продолжать комплексную работу, направленную на расширение действенных мер социальной защищенности военнослужащих и членов их семей. И наш Комитет на законодательном уровне будет этому всячески содействовать», — заявил Бондарев.

Новая реформа? ОШМ-2020, дополнительные 5 лет до пенсии и НИС

На днях в сети появилась информация о подготовленных Министерством финансов Российской Федерации предложениях по сокращению штатной численности военнослужащих и госслужащих, а также изменению отдельных социальных гарантий и льгот.

Предложения подготовлены по поручению Совета Безопасности Российской Федерации и направлены в Минобороны, Росгвардию и МВД России.

Краткое содержание предложений:

- сокращение штатной численности военнослужащих и госслужащих на 10%, прежде всего за счет вакантных должностей и перевода части военнослужащих на гражданскую службу;

- установление максимального размера денежного довольствия, который учитывается при расчете военной пенсии не выше 80%, отказ от ежегодной индексации военных пенсий;

- увеличение минимальной выслуги лет, дающей право выхода на пенсию, с 20 до 25 лет;

- увеличение на 5 лет срока возникновения основания для включения в НИС;

- увеличение срока носки вещевого имущества.

Минобороны: предложения Минфина неприемлемы

Судя по всему, предложения не были согласованы с ведомствами силового блока. Реакция Минобороны России последовала практически незамедлительно и была довольно жесткой.

С полным текстом позиции ведомства вы можете ознакомиться на официальном сайте, а также на страницах издания «Красная Звезда» (новость от 20.10.2020, опубликована в 14:00).

Стоит ли ждать реформы?

Полагаем, в основе своей предложения не будут поддержаны.

Против высказался председатель комитета Совета Федерации по обороне и безопасности Виктор Бондарев, отметивший в интервью ТАСС, что предложения по сокращению численности Вооруженных сил, переводу отдельных должностей военнослужащих на гражданскую службу, увеличению пенсионного возраста военнослужащих и отмене индексации пенсионных выплат Комитет не мы не поддерживает.

Источники «Коммерсанта» в МВД России сообщили, что также готовят отрицательное заключение по своей части предложений Минфина.

25 лет до пенсии: быть или не быть

Во всей этой ситуации, считаем, основной момент состоит в том, что увеличение «пенсионной» выслуги, все же, прорабатывается и всерьез рассматривается или, по крайней мере, рассматривалось.

Минобороны России в своем отзыве отмечает:

«С учетом осуществленного увеличения для различных категорий военнослужащих предельного срока военной службы на пять лет, в Минобороны России совместно с другими федеральными органами исполнительной и государственной власти ранее детально прорабатывался вопрос о возможности повышения минимальной выслуги лет, дающей право для выхода на пенсию с 20 до 25 лет, при условии реализации компенсационных норм и механизмов, повышающих общий уровень социальной защищенности военнослужащих и военных пенсионеров.»

Вторая пенсия военнослужащим

Военные пенсионеры получают пенсию за выслугу лет или по инвалидности по линии Министерства обороны, МВД, ФСБ и ряда других силовых ведомств. Многие военнослужащие после увольнения с военной службы продолжают трудовую деятельность в качестве наемных работников на должностях, не относящихся к военной службе. В этом случае работодатели производят за них денежные отчисления в систему обязательного пенсионного страхования и при соблюдении определенных условий у военных пенсионеров возникает право на получение пенсии по линии ПФР.

В этом случае работодатели производят за них денежные отчисления в систему обязательного пенсионного страхования и при соблюдении определенных условий у военных пенсионеров возникает право на получение пенсии по линии ПФР.

Чтобы страховые взносы работодателя во время работы в гражданских учреждениях учитывались при назначении второй пенсии, военный пенсионер должен быть зарегистрирован в системе обязательного пенсионного страхования. Сведения о гражданском стаже, начисленных и уплаченных страховых взносах, размере заработной платы, а также периодах работы в гражданских организациях отражаются на индивидуальном лицевом счете в ПФР и будут определять право на страховую пенсию и возможную выплату за счет средств пенсионных накоплений.

Номер этого счета указан на страховом свидетельстве обязательного пенсионного страхования – СНИЛС. Его можно получить, лично обратившись в территориальный орган Пенсионного фонда России по месту регистрации или фактического проживания.

Вторая пенсия по линии ПФР может быть назначена военному пенсионеру при одновременном соблюдении следующих условий:

Возраст. Достижение общеустановленного возраста – 65 лет для мужчин, 60 лет для женщин (возраст определяется с учетом переходных положений приложений 5 и 6 к Закону № 400-ФЗ). Отдельным категориям военных пенсионеров страховая пенсия по старости назначается ранее достижения общеустановленного пенсионного возраста при соблюдении условий для досрочного назначения. Например, в случае работы на Севере, труда в тяжелых условиях и т. д.

Достижение общеустановленного возраста – 65 лет для мужчин, 60 лет для женщин (возраст определяется с учетом переходных положений приложений 5 и 6 к Закону № 400-ФЗ). Отдельным категориям военных пенсионеров страховая пенсия по старости назначается ранее достижения общеустановленного пенсионного возраста при соблюдении условий для досрочного назначения. Например, в случае работы на Севере, труда в тяжелых условиях и т. д.

Стаж. Наличие требуемого страхового стажа, не учтенного при назначении пенсии по линии силового ведомства (иными словами,

стажа на «гражданке»). В 2020 году он составляет 11 лет и будет ежегодно увеличиваться на 1 год до 15 лет в 2024 году.

Коэффициенты. Наличие минимальной суммы индивидуальных пенсионных коэффициентов – на 2020 год она установлена в размере 18,6 и будет ежегодно повышаться до 30 в 2025 году.

Пенсия. Наличие установленной пенсии за выслугу лет или по инвалидности по линии силового ведомства.

При исчислении страхового и общего трудового стажа военным пенсионерам в него не включаются периоды службы, предшествовавшие назначению пенсии по инвалидности, либо периоды службы, работы и иной деятельности, учтенные при определении размера пенсии за выслугу лет в соответствии с Законом Российской Федерации от 12 февраля 1993 г. № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, и их семей».

Военным пенсионерам страховая пенсия по старости назначается без учета фиксированной выплаты.

Страховая пенсия ежегодно индексируется государством. Если военный пенсионер после назначения второй пенсии продолжает работать в гражданских учреждениях, то размер его страховой пенсии по старости подлежит беззаявительному перерасчету 1 августа ежегодно.

Минфин предложил сократить армию и увеличить возраст выхода на пенсию для военных с 38 до 48 лет

Министерство финансов предложило оптимизировать расходы на армию. В числе предложений сократить количество должностей на 100 тысяч человек

Министерство финансов в середине октября направило в Совет безопасности проект реформы Вооруженных Сил, основанный на оптимизации бюджета. Об этом сообщают «Известия» со ссылкой на копию документа.Первым пунктом предлагаемых изменений значится сокращение штатной численности военнослужащих на 10%. Учитывая указ президента от 2018 года, в котором численность войск установлена в размере чуть более 1 млн человек, речь идет о сокращении 100 тыс. должностей.

Уменьшение штата Вооруженных Сил должно произойти за счет свободных вакансий и перевода на гражданскую службу тех, кто не связан с выполнением боевых задач, – медиков, кадровиков, юристов, финансистов, преподавателей, служащих тыла.

Также Минфин предлагает увеличить сроки носки вещевого имущества или заменить его выдачу денежной компенсацией и обеспечивать питание контрактников только во время боевого дежурства и на полевых выходах.

Еще одной возможностью сэкономить ведомство видит увеличение срока выслуги, необходимого для начисления пенсии. Сейчас он составляет 20 лет с учетом учебы в военном вузе, Минфин предлагает увеличить срок до 25 лет без учета учебы. Таким образом, период, нужный офицерам для пенсии, увеличивается, в общей сложности, на десять лет.

При этом документ содержит предложение исключить из законодательства норму о ежегодном увеличении военной пенсии на 2% сверх уровня инфляции.

Финансисты также предлагают увеличить срок службы, необходимый для получения военного ипотечного счета (на него ежемесячно перечисляются средства, которые военнослужащий через несколько лет может использовать для первоначального взноса по ипотеке). Сейчас для офицеров он открывается сразу после окончания вуза, а для контрактников – через три года. Минфин хочет увеличить эти сроки до пяти лет для офицеров (после окончания вуза) и до восьми лет для контрактников.

***

Подписывайтесь на наш канал в Telegram.

Чтобы подписаться на канал «Красной Линии» в Telegram, достаточно пройти по ссылке t.me/rlinetv с любого устройства, на котором установлен мессенджер, и присоединиться при помощи кнопки Join внизу экрана.

Власти не рискнут проводить пенсионную реформу еще и для силовиков

Военным продлят срок службы, но только после завершения этого процесса для гражданского населения

Чиновники считают, что 20 лет службы родине – это мало. Фото с официального сайта Министерства обороны РФ

Масштабная пенсионная реформа, проводимая в стране, пока обошла стороной силовые структуры. Однако, судя по заявлению первого вице-премьера, министра финансов РФ Антона Силуанова, правительство прорабатывает и вопрос о корректировке стажа выслуги для получения права выхода на пенсию военнослужащих. «Такие проработки у нас есть с Министерством обороны, это будет одним из элементов наших предложений», – заявил на днях Силуанов.

Как считает депутат Госдумы Олег Шеин («Справедливая Россия»), предложения от правительства о повышении пенсионного возраста военных могут поступить для обсуждения в нижнюю палату парламента чуть позже. Но в том, что такие предложения поступят для обсуждения депутатам, в экспертном сообществе не сомневаются. Если вспомнить, об этом Антон Силуанов говорил еще в 2015 году, когда был главой Минфина в прежнем правительстве. «Военным, я считаю, также можно продлить стаж службы, позволяющий выходить на пенсию, – заявлял министр не без доли упрека. – Посмотрите, у нас один миллион здоровых молодых мужчин работают охранниками, не говоря уже о значительной численности силовиков. У каждого шлагбаума стоит охранник и его сторожит. Нередко военные, отслужив 20 лет, становятся пенсионерами в 40 лет».

Чуть позже стало известно, что Научно-исследовательский финансовый институт (НИФИ), подведомственный Минфину, даже подготовил обоснование по отмене военных пенсий и выдаче вместо них одноразовых выходных пособий (см. «НГ» от 17.10.16). Такую идею средствам массовой информации тогда озвучил директор НИФИ Владимир Назаров. Неизвестно, какие решения по данным разработкам НИФИ были приняты, но эта тема до сих пор с тревогой обсуждается в воинских частях. Вполне понятно, что это не лучшим образом сказывается на моральном состоянии офицерского состава армии и флота, а также других силовых структур.

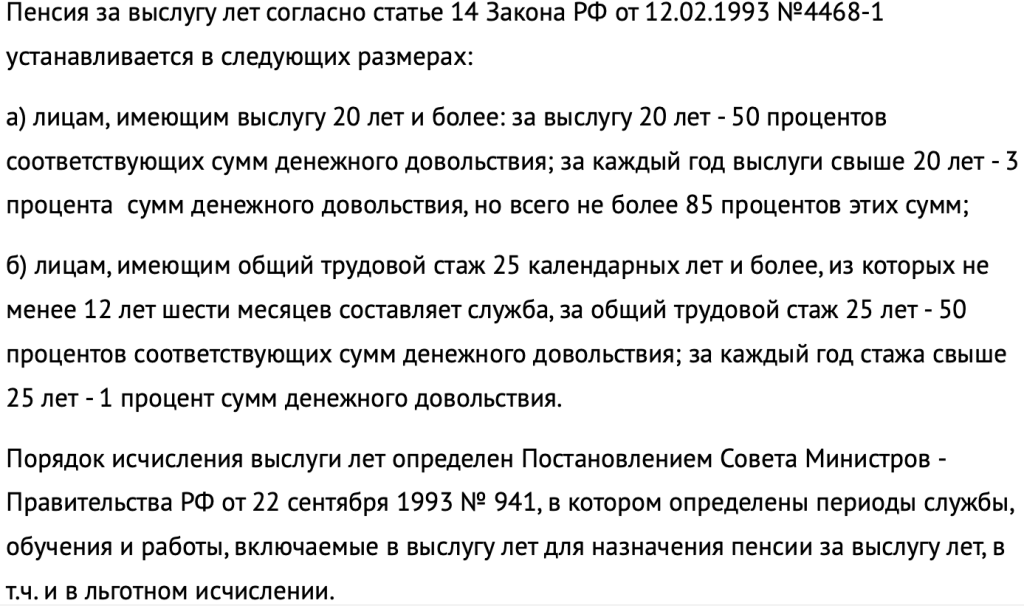

В прошлом году в обществе и армии также активно обсуждался попавший в СМИ разработанный якобы правительством и силовыми структурами законопроект об увеличении нижнего предела выслуги лет военнослужащих, дающего им право на получение военной пенсии, с 20 до 25 лет. В этом законопроекте для адаптации военнослужащих к новым условиям предусматривался переходный период, который должен был продлиться до 2023 года. В него были заложены и неплохие материальные стимулы. Так, за каждый год выслуги сверх 20 лет правительство предлагало увеличение военной пенсии на 3% от суммы предусмотренного денежного довольствия, но не более 85%. Стимулировалась законопроектом и ратная служба сверх положенных 25 лет военного стажа. За выслугу в 25 лет военные могли рассчитывать при увольнении в запас на 65% суммы денежного довольствия, а за каждый год службы сверх этого срока – 3%, но не более 95% (сейчас этот показатель равен 85%).

Официально документ так и нигде не опубликовали. Но его положения, которые активно цитировали СМИ, тогда не опровергли – ни в Кремле, ни в правительстве. Утверждалось, что законопроект об увеличении пенсионного возраста военнослужащих обсудят и примут уже осенью 2017 года, с тем чтобы он вступил в силу 1 января 2018 года. Однако то ли в связи с экономическими трудностями, то ли, возможно, учитывая предвыборную ситуацию, рассмотрение законопроекта отложили.

Заметим, что подобный документ об увеличении пенсионного стажа военнослужащих до 25 лет в течение пятилетнего переходного периода Минобороны РФ инициировало еще в 2013 году (см. «НГ» от 28.10.13). Тогда проект закона был размещен на Федеральном портале проектов нормативных правовых актов и даже прошел обсуждение. Но его почему-то также не стали рассматривать в Госдуме. Источники «НГ» в Минобороны сообщали, что расчеты показали, что федеральный бюджет не осилит всех дополнительных выплат, требуемых на переходный период, и Минфин документ в 2013 году «зарубил».

В каком виде будет сейчас представлен правительством в Госдуму окончательный вариант проекта закона об увеличении пенсионного стажа военнослужащего до 25 лет, неизвестно.

«Если в законопроекте не предусмотрят переходный период, необходимый для пенсионной реформы в силовых структурах, и будут слабыми материальные стимулы для продолжения военной карьеры, то, конечно же, такой документ будет отрицательным образом воспринят среди офицеров», – отмечает председатель ЦК Общероссийского профсоюза военнослужащих капитан 1 ранга Олег Шведков. Он считает, что давно назрела необходимость поднять планку расчета пенсии (сейчас она составляет 50% от денежного довольствия при выслуге в 20 лет. – «НГ») хотя бы до 60–70%. «При разработке нового закона о пенсиях для силовиков необходимо учитывать и параметры расчета пенсий для жен военнослужащих. Нередко офицеры и прапорщики служат в отдаленных гарнизонах, где трудно найти работу гражданским людям, тем более женщинам. И время нахождения с мужем-военнослужащим, когда он выполняет свой ратный долг, должно засчитываться и в стаж его супруги», – считает собеседник «НГ».

«В стране начинается масштабная пенсионная реформа. И, видимо, для силовых структур тоже будет организована корректировка выслуги лет службы, дающих военнослужащим право на получение пенсии. Но к этому делу надо подходить очень тонко. И правительство правильно делает, что с этим не торопится. После 20 лет службы офицер получает армейскую зрелость, богатый ратный опыт, и, конечно, он должен быть востребован для армии. Но после 20 лет службы некоторые офицеры теряют здоровье. Некоторые, прослужив в горячих точках, на боевых позициях в отдаленных гарнизонах, испытывают усталость, перенапряжение, – сказал «НГ» заместитель председателя Общественного совета при Минобороны РФ Александр Каньшин. – Для таких категорий, думается, 20 лет службы, необходимых для получения пенсии, надо оставить. Но это все требует тщательной подготовительной работы, чтобы не было излишнего ажиотажа и социальной напряженности в войсках».

«СМИ пишут о возможных социальных протестах в стране в связи с повышением для широких слоев гражданского населения пенсионного возраста, – отмечает военный эксперт генерал-лейтенант Юрий Неткачев. – Если бы одновременно это произошло и для военных, то у властей возникли бы дополнительные проблемы. Такой сценарий не нужен руководству страны, поэтому, я думаю, пенсионную реформу для армии, МВД, Росгвардии и других силовых структур будут проводить пошагово, с учетом обеспечения факторов социальной защищенности военнослужащих и работников силовых структур. Им сейчас и так работы хватает. И они должны быть готовы, если начнутся несанкционированные митинги, демонстрации и другие правонарушения, навести в стране конституционный порядок».

Планировщик пособий: Выход на пенсию | Просроченные пенсионные кредиты

Отсроченные пенсионные кредиты

Пенсионные пособия по социальному обеспечению увеличиваются на определенный процент за каждый месяц, когда вы откладываете начало выплаты пособий после достижения полного пенсионного возраста.

Увеличение размера пособия прекращается по достижении вами 70-летнего возраста.

Повышение за задержку выхода на пенсию

| Год рождения * | 12-месячная ставка увеличения | Ежемесячный темп прироста |

|---|---|---|

| 1933-1934 | 5.5% | 24/11 из 1% |

| 1935-1936 | 6,0% | 1/2 от 1% |

| 1937-1938 | 6,5% | 13/24 из 1% |

| 1939-1940 | 7,0% | 7/12 из 1% |

| 1941-1942 | 7.5% | 5/8 из 1% |

| 1943 г. или позже | 8,0% | 2/3 из 1% |

Если вы уже достигли полного пенсионного возраста, вы можете начать получать пособие до месяца подачи заявления. Однако мы не можем выплачивать ретроактивные пособия ни за один месяц до достижения вами полного пенсионного возраста или более чем за шесть месяцев в прошлом.

Если вы решите отложить выход на пенсию, обязательно подпишитесь только на Medicare в возрасте 65 .

Если вы не зарегистрируетесь в возрасте 65 лет, в некоторых случаях ваше страхование Medicare может быть отложено и будет стоить дороже.

Если вы выйдете на пенсию до 70 лет, некоторые из ваших отсроченных пенсионных кредитов не будут применяться до января после того, как вы начнете получать пособие.

Например, если вы достигнете своего полного пенсионного возраста (67 лет) в июне, вы можете дождаться своего 69-летия, чтобы начать получать пенсионные пособия. Ваша первоначальная сумма пособия будет отражать отсроченные пенсионные кредиты, заработанные с момента достижения вами полного пенсионного возраста в течение года до вашего 69-летия.В январе следующего календарного года ваше пособие увеличится за счет кредитов, заработанных в год вашего 69-летия. Наш онлайн-калькулятор дает вам приблизительную оценку всех кредитов, применяемых для сравнения.

Дополнительная информация

Выбор момента начала выплаты пенсионных пособий — важное личное решение. Независимо от вашего возраста, обязательно изучите наш веб-сайт, чтобы узнать свой выбор и принять лучшее решение. Иногда выбранный вами месяц для начала выплаты пособий может означать более высокие выплаты для вас и вашей семьи.Вот дополнительная информация, которая может помочь вам решить, что вам подходит:

Пенсионный возраст в США

Вы можете начать получать социальное обеспечение в возрасте 62 лет, но это лучший возраст для выхода на пенсию? Ожидание еще нескольких лет может значительно увеличить ваш пенсионный доход.

Для многих из нас 65 было магическим числом. Достижение 65-летнего возраста означало, что пора положить конец повседневной рутине и начать получать удовольствие от пенсии. Но в недавнем опросе Gallup почти три четверти (74 процента) работников указали, что они планируют продолжать работать полный или неполный рабочий день после достижения пенсионного возраста. 1 Сегодня существует множество факторов, определяющих, когда большинство из нас сможет выйти на пенсию, включая социальное обеспечение, медицинские расходы, сколько мы сэкономили и стоимость жизни.Когда я могу выйти на пенсию? Из-за увеличения Управлением социального обеспечения (SSA) полного или «нормального» пенсионного возраста многие американцы откладывают выход на пенсию, чтобы получить свои полные пособия. Таким образом, даже если вы можете начать получать свои пособия уже в возрасте 62 лет, это означает, что вы испытаете сокращение пособий, поэтому многие из нас предпочитают работать дольше.

Ранний выход на пенсию или более поздний выход на пенсию имеют свои преимущества и недостатки. Например, отсрочка выхода на пенсию может означать увеличение размера пособия, но более короткий период времени, в течение которого вы его получите. Досрочный выход на пенсию может означать сокращение пособия, но вы будете получать пособие в течение более длительного периода времени. Чтобы определить, каков ваш полный пенсионный возраст, посетите веб-сайт Планировщика пенсий SSA. 2

Ваше право на участие в программе Medicare.

Большинство людей могут иметь право на участие в программе Medicare уже в месяце, когда им исполняется 65 лет.Выход на пенсию до того, как вы имеете право на получение страховки Medicare, может означать, что вам придется самостоятельно оплачивать свое медицинское обслуживание.Если вы выйдете на пенсию и откажетесь от спонсируемого работодателем плана медицинского обслуживания до того, как достигнете возраста 65 лет и имеете право на участие в программе Medicare, вам придется восполнить пробел с помощью частного плана медицинского страхования или покрытия согласно Закону о согласовании консолидированного омнибусного бюджета (COBRA) — и то, и другое. из которых может быть очень дорогостоящим.

Больше времени, чтобы погасить долг и сэкономить.

Многие американцы решают уйти на пенсию позже просто потому, что им нужно больше времени, чтобы расплатиться с долгами и сэкономить.Фактически, 18 процентов сотрудников, опрошенных Gallup, заявили, что они будут продолжать работать неполный рабочий день после достижения пенсионного возраста, потому что им придется это делать. 3

Социальное обеспечение должно было быть дополнительным источником дохода во время выхода на пенсию, а не единственным источником дохода. Это означает, что многие из нас будут в значительной степени полагаться на то, что нам удалось сэкономить, пока мы все еще работаем (вспомните спонсируемые работодателем планы 401 (k) и IRA). Дело в том, что чем больше мы сможем накопить и выплатить долг до официального выхода на пенсию, тем лучше.

Какой идеальный пенсионный возраст?

Это ваше личное решение, которое зависит от многих факторов. По желанию или по необходимости 40 процентов американцев считают, что они выйдут на пенсию после 65 лет. 4

1. http://news.gallup.com/poll/210044/employed-adults-plan-work-past -retirement-age.aspx

2. http://www.socialsecurity.gov/retire2/agereduction.htm

3. http: // news.gallup.com/poll/210044/employed-adults-plan-work-past-retirement-age.aspx

4. http://news.gallup.com/poll/210044/employed-adults-plan-work-past-retirement-age.aspx

WEB.1763.10.15

Какой возраст считается досрочным для выхода на пенсию?

Определение «досрочного выхода на пенсию» может показаться субъективным, но есть несколько конкретных возрастов, которые правительственные учреждения используют, чтобы дать рекомендации специалистам по финансовому планированию. Одно из распространенных определений досрочного выхода на пенсию — это любой возраст до 65 лет, когда начинают действовать льготы по программе Medicare.Взаимодействие с другими людьми

Ранние пенсионеры должны планировать не только отсутствие льгот по программе Medicare. Вот некоторые из важных возрастов для пенсионеров, а также некоторые способы их обхода.

Досрочный выход на пенсию сопряжен с проблемами

Есть причина, по которой большинство людей продолжают работать до традиционного пенсионного возраста, и не потому, что они любят свою работу. Ранний выход на пенсию сопряжен с серьезными финансовыми проблемами.

Основная задача — убедиться, что у вас достаточно активов для обеспечения приемлемого уровня дохода в оставшиеся годы.Средняя продолжительность жизни в США составляет чуть менее 79 лет. Для тех, кто выходит на пенсию в 55 лет, это означает, что им необходимо накопить как минимум 24-летний доход. Более здоровым людям, которые планируют жить после 79 лет, нужно будет накопить еще больше.

С другой стороны, если вы работаете до достижения 70-летнего возраста, ваши сбережения должны быть обеспечены только на гораздо более короткие временные рамки.

Вы можете использовать различные калькуляторы пенсионного дохода, в том числе несколько калькуляторов социальных пособий, чтобы помочь вам составить прогноз.Вы также можете воспользоваться услугами квалифицированного финансового консультанта — в идеале — того, кто специализируется на планировании пенсионного дохода.

Как Medicare влияет на досрочный выход на пенсию

Как упоминалось выше, льготы по программе Medicare начинаются, когда вам исполняется 65 лет. Точнее, льготы начинают действовать в первый день месяца, в котором вам исполняется 65 лет. Выход на пенсию раньше этого срока считается досрочным выходом на пенсию, и вам нужно будет произвести другие выплаты. планирует обеспечить адекватное медицинское страхование до начала действия вашего страхового покрытия Medicare.Как пенсионер, у вас, скорее всего, не будет вариантов медицинского страхования через работодателя, но вы можете получить доступ к планам через рынок обмена медицинскими услугами.

Как социальное обеспечение влияет на досрочный выход на пенсию

Управление социального обеспечения (SSA) использует год вашего рождения для определения того, что оно называет «полным пенсионным возрастом». Другими словами, определение досрочного выхода на пенсию зависит от того, когда вы родились.

Одна из особенностей этой системы заключается в том, что рожденные 1 января считаются частью предыдущего года.Поэтому, если вы родились 1 января 1960 года, вам следует указать полный пенсионный возраст для тех, кто родился в 1959 году.

В приведенной ниже таблице представлен полный список стандартных или «полных» лет выхода на пенсию по годам рождения.

| Полный пенсионный возраст по году рождения (по состоянию на 27 мая 2020 г.) | |

|---|---|

| Год рождения | Полный пенсионный возраст |

| 1937 г. или ранее | 65 |

| 1938 | 65 и два месяца |

| 1939 | 65 и четыре месяца |

| 1940 | 65 и шесть месяцев |

| 1941 | 65 и восемь месяцев |

| 1942 | 65 и 10 месяцев |

| 1943–1954 | 66 |

| 1955 | 66 и два месяца |

| 1956 | 66 и четыре месяца |

| 1957 | 66 и шесть месяцев |

| 1958 | 66 и восемь месяцев |

| 1959 | 66 и 10 месяцев |

| 1960 или позже | 67 |

SSA называет стандартный пенсионный возраст «полным пенсионным возрастом», потому что именно в этом возрасте вы получаете всю сумму пособия.Размер пособия будет уменьшен на определенный процент, в зависимости от того, как рано вы начнете получать пособие. Вы можете выйти на пенсию раньше, но вы получите уменьшенное пособие. Самая ранняя сумма, которую вы можете получить — 62 года, независимо от года вашего рождения.

С другой стороны, вы можете отложить получение пособий по социальному обеспечению — даже после выхода на пенсию — и получить расширенные льготы. Вы можете продолжать увеличивать свои пособия, отложив получение пособия по социальному обеспечению до 70 лет (отсрочка после 70 лет не улучшит ваши преимущества).Как и в случае сокращения пособий, размер вашего отсроченного пособия будет увеличиваться в зависимости от года вашего рождения.

Чтобы отложить выплату пособия по социальному обеспечению, вам нужно будет тем временем использовать свои собственные активы для получения дохода. При тщательном планировании эта стратегия может принести вам значительно больший пожизненный доход, чем раннее получение пособия.

401 (k) Положения о досрочном выходе на пенсию

Распространенным инструментом пенсионного планирования является план 401 (k). Средства, хранящиеся в этих планах, обычно становятся доступными, когда владелец счета становится 59½, а досрочное снятие средств часто облагается штрафом в размере 10%.Однако существуют исключения из штрафного налога, и многие владельцы счетов могут иметь доступ к средствам уже в возрасте 55 лет без уплаты налога на штраф за досрочное снятие средств. Это работает только в том случае, если вы уходите от работодателя в том же году, когда вам исполнилось 55 лет (или позже).

Есть много общего между планами 401 (k) и индивидуальными пенсионными счетами (IRA), но они отличаются исключениями из штрафов за досрочное снятие средств. Уход от работодателя в возрасте 55 лет не дает вам права на снятие средств с ваших IRA без штрафных санкций.

Досрочный выход на военную и государственную службу

Досрочный выход на пенсию в возрасте 55 лет и младше чаще встречается среди людей, которые рано начали военную или государственную службу. Сюда входят полицейские и пожарные. Пенсионные планы для этих сотрудников обычно позволяют работникам выходить на пенсию с полными пенсионными выплатами до достижения 65-летнего возраста. Например, пенсионная система государственной службы позволяет всем работникам выходить на пенсию с полными пенсионными выплатами в 62 года или в 55 лет при определенных обстоятельствах.После 25 лет службы авиадиспетчеры могут выйти на пенсию независимо от возраста.

Кроме того, правило, позволяющее квалифицированным работникам пользоваться средствами 401 (k) в возрасте 55 лет, еще более снисходительно для некоторых государственных служащих. Люди, которые работают в сфере общественной безопасности, таможни и охраны границ, федерального пожаротушения и управления воздушным движением, могут иметь право на без штрафных санкций отказ от своих планов 401 (k) в возрасте 50 лет.

Итог

Определение «досрочного выхода на пенсию» зависит от вашей карьеры и других личных обстоятельств.Независимо от возраста, который определяет для вас ранний выход на пенсию, вы можете обнаружить, что это трудно себе позволить, если вы не получите наследство или не получите неожиданную прибыль.

Для большинства людей лучший способ досрочно выйти на пенсию — это начать планирование задолго до достижения желаемого пенсионного возраста. Вам нужно будет много сэкономить, найти способы жить на меньшие деньги или, что еще лучше, сделать и то, и другое.

Повышение возраста для получения пенсии по социальному обеспечению

Сводка

Служба социального обеспечения сталкивается с проблемой долгосрочного финансирования.Многие молодые работники считают, что проблема настолько серьезна, что они могут никогда не получить чек социального обеспечения. Наиболее логичным решением проблемы финансирования социального обеспечения является урезание обещанных пособий и умеренное повышение налогов на заработную плату. Разумный способ уменьшить размер будущих пособий — это повысить ранний возраст получения права на получение пенсии и нормальный пенсионный возраст для получения пенсии по возрасту. Эта реформа оправдана значительным увеличением продолжительности жизни, которое произошло с момента создания системы социального обеспечения в 1930-х годах.Увеличение продолжительности жизни при неизменном обычном пенсионном возрасте эквивалентно значительному увеличению пожизненных пособий по социальному обеспечению.

Повышение пенсионного возраста непопулярно среди избирателей. К сожалению, так обстоят дела со всеми другими реформами, которые восстановят платежеспособность системы социального обеспечения, включая повышение налогов и сокращение формулы расчета полной пенсии.

Многие политики обеспокоены тем, что, хотя продолжительность жизни американцев увеличилась, их трудоспособность после 60 лет не улучшилась и, возможно, фактически снизилась.Хотя это может быть правдой для меньшинства рабочих, наиболее достоверные данные свидетельствуют о том, что это неверно для большей части населения в возрасте от 60 до 70 лет. В среднем состояние здоровья и работоспособность американцев в возрасте от 60 лет улучшились вместе с увеличением их продолжительности жизни. Снижение уровня занятости среди американцев в возрасте от 60 до 70 лет было вызвано не снижением трудоспособности, а ростом социального обеспечения и частных пенсий, увеличением благосостояния, более широкой доступностью дохода по инвалидности и изменением предпочтений к пенсионному образу жизни.Тем не менее, при любом повышении возраста для получения права на получение помощи в раннем возрасте или значительном сокращении льгот, доступных 62-летним работникам, следует предусмотреть особые меры для работников с ослабленным здоровьем. Пособия по страхованию нетрудоспособности могут быть предоставлены в соответствии с либерализованными правилами отбора для работников, имеющих стабильную карьеру в физически сложных профессиях.

Если бы нормальный пенсионный возраст был повышен, мы, вероятно, увидели бы обратную долгосрочную тенденцию к более раннему выходу на пенсию, которая резко замедлилась с конца 1980-х годов.Однако самые последние исследования показывают, что влияние повышения нормального пенсионного возраста на участие в рабочей силе, вероятно, будет небольшим. Увеличение доли участия в рабочей силе пожилых работников почти наверняка было бы больше, если бы повышение нормального пенсионного возраста сочеталось с повышением раннего возраста для получения права на пенсию (в настоящее время 62 года). В конечном итоге у американских работодателей не возникнет серьезных проблем с удовлетворением пожеланий пожилых американцев оставаться на работе дольше.Поскольку в следующем столетии рост рабочей силы резко замедлится, работодатели могут фактически столкнуться с давлением с целью сделать занятость более привлекательной для пожилых работников.

Конгрессу придется увеличить взносы или сократить пособия, чтобы социальное обеспечение оставалось платежеспособным. Повышение нормального и досрочного выхода на пенсию является важным элементом любого справедливого плана, направленного на решение проблемы долгосрочного финансирования.

Фон

Платежеспособность каждой пенсионной программы зависит от четырех важнейших элементов: (1) размер взносов, взимаемых с работников и их работодателей; (2) доходность пенсионного фонда по его инвестициям; (3) возраст выхода на пенсию; и (4) среднемесячная пенсия, выплачиваемая пенсионерам.Первые два элемента определяют годовой объем средств, поступающих в систему; последние два определяют годовой объем, истекающий из системы. Каждый из четырех элементов должен быть тщательно откалиброван, чтобы гарантировать, что обещанные выгоды совпадают с ожидаемыми будущими доходами. Если пенсионная программа точно платежеспособна и один из четырех элементов изменяется, может потребоваться некоторая корректировка трех других элементов для восстановления платежеспособности программы. Например, если доходность инвестиций пенсионного фонда упадет, необходимо будет увеличить размер взносов, отсрочить возраст выхода на пенсию или снизить ежемесячные пенсии, чтобы восстановить платежеспособность пенсионной программы.

Увеличение продолжительности жизни увеличивает потребность в финансировании пенсионного плана. Если вкладчики проживают на пенсии еще один год, план должен найти дополнительные ресурсы для оплаты дополнительных выплат. Для сохранения платежеспособности пенсионной системы требуются более высокие взносы в программу, более высокая норма прибыли на инвестиции, задержка пенсионного возраста или сокращение ежемесячных пособий. Стоит подчеркнуть, что это верно для любого типа пенсионного плана, будь то государственный или частный.Если бы социальное обеспечение никогда не было создано, увеличение продолжительности жизни в Америке за последние полвека потребовало бы увеличения ставок взносов в частные пенсионные планы, поиска инвестиций, которые приносят более высокую доходность, отсрочки наступления возраста права на пенсию или ежемесячного снижения. пенсионные выплаты.

Текущие дебаты по реформированию системы социального обеспечения часто игнорируют эту простую реальность. Большая часть проблемы долгосрочного финансирования социального обеспечения возникает из-за хороших новостей о долголетии.Американцы сейчас живут дольше, чем их родители, бабушки и дедушки. Можно ожидать, что их дети и внуки будут жить дольше нас. Увеличение продолжительности жизни означает, что живущие американцы проживут намного дольше после 65 лет, чем это было во времена Великой депрессии, когда была создана система социального обеспечения. Увеличение продолжительности жизни эквивалентно увеличению пособия получателям социального обеспечения. Чтобы система оставалась платежеспособной, необходимо оплатить повышение пособия.

В таблице 1 ниже приведены оценки актуария социального обеспечения средней продолжительности жизни в возрасте 65, 70 и 75 лет для отдельных лет между 1940 и 2070 годами.Эти оценки отражают средний уровень смертности как мужчин, так и женщин. Оценки за период до 1990 г. основаны на наблюдаемых показателях смертности в прошлые годы. Оценки на 2000 год и последующие годы основаны на прогнозах актуария в отчете попечителей OASDI за 1995 год. Оценки в Таблице 1 показывают, что средняя продолжительность жизни в возрасте 65 лет выросла примерно на 5 лет, или примерно на 40%, с момента создания системы социального обеспечения. Согласно промежуточным предположениям попечителей, ожидается, что к 2070 году он вырастет еще на 3 года.

Резкое улучшение продолжительности жизни после 65 лет означает, что пенсионеры могут рассчитывать на получение гораздо большей ежемесячной пенсии, чем это было в прошлом. Ежемесячные пенсионные выплаты не были сокращены с учетом этого увеличения (ежемесячные выплаты фактически увеличились). Платежеспособность системы социального обеспечения поддерживается за счет повышения ставок взносов, взимаемых с работников и их работодателей.

Таблица 1. Ожидаемая продолжительность жизни у мужчин и женщин вгоду Ожидаемая продолжительность жизни в годах Избранные века, 1940-2070

| Год | Возраст | ||

| 65 | 70 | 75 | |

| 1940 | 12.71 | 9,92 | 7,56 |

| 1960 | 14,52 | 11,53 | 8,88 |

| 1980 | 16,33 | 13,19 | 10,38 |

| 1990 | 17,09 | 13,85 | 10,90 |

| 2000 | 17,49 | 14,15 | 11,11 |

| 2010 | 17.83 | 14,43 | 11,34 |

| 2020 | 18,25 | 14,82 | 11,69 |

| 2030 | 18,68 | 15,21 | 12,04 |

| 2040 | 19,10 | 15,59 | 12,38 |

| 2050 | 19,51 | 15,97 | 12,72 |

| 2060 | 19.90 | 16,33 | 13,05 |

| 2070 | 20,29 | 16,69 | 13,38 |

Источник: Управление актуария, Управление социального обеспечения (1997).

Конгресс не предпринимал никаких шагов для повышения возраста для получения пенсий по социальному обеспечению до 1983 года, когда он поднял нормальный возраст выхода на пенсию с 65 (для лиц, родившихся в 1937 г. и ранее) до 67 (для лиц, родившихся в 1960 г. и позже).Нормальный пенсионный возраст (NRA) — это самый ранний возраст, в котором работник может получить полную пенсию по социальному обеспечению. Работники могут подавать заявление о снижении пенсии в НРА. Возраст раннего отбора (EEA) — это самый младший возраст, в котором работник может получить пенсию по старости Социального обеспечения. (Досрочная пенсия постоянно снижается примерно на половину процентного пункта за каждый месяц до NRA, за который работник претендует на пенсию.) Когда в 1983 году был повышен NRA, Конгресс не изменил EEA, который был оставлен на 62. Конечно, рабочие, которые потребуют досрочную пенсию в следующем столетии, заплатят больший штраф, чем рабочие сегодня.Вместо получения 80% полной пенсии в возрасте 62 лет работники, родившиеся в 1960 г. и позже, будут получать только 70% полной пенсии.

С тех пор, как Конгресс в последний раз пересмотрел программу в 1983 году, образовался серьезный дефицит финансирования в системе социального обеспечения. Рост производительности и заработной платы оставался медленным, а ожидаемое в будущем соотношение получателей и плательщиков продолжает расти. Чтобы восстановить долгосрочную платежеспособность социального обеспечения, страна должна увеличить взносы в программу, уменьшить будущие пособия или найти какой-либо другой источник финансирования.Сочетание увеличенных взносов, уменьшенных пособий или внешнего финансирования должно составить около 2,2% прогнозируемой налогооблагаемой прибыли в течение следующих 75 лет.

Простой способ закрыть дефицит долгосрочного финансирования — это поднять налоги на заработную плату и уменьшить обещанные льготы. Реформа должна произойти до 2010 года, когда поколение бэби-бума начнет уходить на пенсию. Желательно как можно скорее принять решение о будущих налогах и льготах. Промежуточные предположения попечителей OASDI предполагают, что трастовые фонды будут исчерпаны вскоре после 2030 года.Когда наступит этот год, самым молодым работникам бэби-бума будет около 60 лет. Если работники должны разумно планировать свой выход на пенсию, желательно проинформировать их, с каким сочетанием более высоких налогов или уменьшенных льгот им придется столкнуться в течение своей карьеры.

Повышение пенсионного возраста

Поскольку возраст для получения пенсии является одной из основных характеристик пенсионного плана, которая влияет на его платежеспособность, Конгрессу следует рассмотреть возможность изменения возраста для получения права на получение пенсии, чтобы помочь восстановить платежеспособность системы социального обеспечения.

Нормальный пенсионный возраст. Одна из возможностей заключается в ускорении увеличения NRA, уже запланированного в соответствии с действующим законом. Вместо постепенного увеличения в течение 23 лет для работников, достигших 62-летнего возраста в период с 2000 по 2022 год, Конгресс мог бы поэтапно изменить NRA всего за 12 лет. Это будет означать, что более высокий NRA будет полностью реализован для работников, достигших 62 лет в 2011 году.

Вторая возможность — автоматически повышать NRA в соответствии с увеличением ожидаемой продолжительности жизни после 65 лет.Большинство членов Консультативного совета по социальному обеспечению 1994-96 гг. Предложили увеличить НРО по мере необходимости после 2011 г., чтобы поддерживать постоянное соотношение пенсионных лет к потенциальным годам работы. «Пенсионные годы» определяются как ожидаемая продолжительность жизни в НРО, а «потенциальные годы работы» — как количество лет от 20 лет до НРО. Согласно промежуточным предположениям попечителей социального обеспечения, это предложение повысит НРО до 70 лет примерно к 2080 году. Актуарий социального обеспечения оценивает, что комбинация ускорения увеличения НРО и последующего увеличения НРО в соответствии с улучшением продолжительности жизни устраняет почти одно — четверть долгосрочного дефицита финансирования социального обеспечения.

Отмена NRA при оставлении ЕЭЗ без изменений оказывает почти такой же эффект на пособия по социальному обеспечению пенсионеров, как и пропорциональное уменьшение полной пенсии (обычно называемой «суммой первичного страхования» или PIA).

Хотя большинство людей описывает повышение обычного пенсионного возраста как «задержку» пенсионного возраста, на самом деле это ближе к снижению ежемесячной пенсии. Работники по-прежнему могут получать пенсию в том же возрасте, что и раньше, но их ежемесячная пенсия меньше.

Однако есть некоторые важные неэкономические различия между повышением НРО и сокращением полной пенсии по социальному обеспечению. Во-первых, увеличение NRA сигнализирует работникам о том, что такое же ежемесячное пособие можно получить за счет отсрочки выхода на пенсию, что может побудить некоторых работников отложить выход на пенсию, а не соглашаться на более низкую пенсию. Спонсоров пенсионных планов работодателей также можно убедить изменить свои планы, чтобы поощрять отсрочку принятия пенсий, если НРО социального обеспечения будет увеличено.Во-вторых, в свете хорошо известного увеличения продолжительности жизни американские рабочие могут посчитать повышение пенсионного возраста более понятным и справедливым, чем эквивалентное сокращение полной пенсии. Увеличивая пенсионный возраст, а не сокращая пенсии в полном размере, Конгресс дает понять, что размер пособия является приемлемым, но работникам следует отложить выход на пенсию.

Возраст раннего отбора. Ничто не мешает Конгрессу увеличивать возраст досрочного получения права на участие в программе одновременно и с той же скоростью, что и НРО.Однако увеличение EEA принципиально отличается от увеличения NRA. Если ЕЭЗ будет увеличен после 62 лет, 62-летние работники не смогут получать пенсию по старости. В соответствии с действующим законодательством они могут получать уменьшенную пенсию по старости или могут попытаться получить пенсию по страхованию инвалидности (DI). Когда возможность получения пенсии по старости исключена, некоторые 62-летние люди, которые в противном случае получали бы пенсию по старости, будут подавать заявление на получение пособия по программе DI. Это увеличит административные расходы Социального обеспечения, потому что определение права на участие в DI обходится гораздо дороже.Это также может создать серьезные трудности для работников, которым было отказано в заявлении на DI.

Эти последствия повышения возраста раннего отбора привели к тому, что Конгресс не желает вмешиваться в его работу. Многих политиков больше беспокоит реформа, которая полностью лишает выгоды идентифицируемого класса людей, чем реформу, которая незначительно сокращает льготы для гораздо более широких слоев населения.

Тем не менее, важно понимать, почему Social Security имеет ранний возраст для получения права на получение помощи.Если бы работники могли подавать заявление на получение пособий, как только они накопили достаточный заработок, у некоторых работников с низкими доходами возникло бы искушение подать заявление на пособие в возрасте от 50 до 40 лет. Но их ежемесячные пособия будут очень низкими, потому что досрочные пенсии уменьшаются до уровня ниже полной пенсии пропорционально количеству месяцев между возрастом, в котором работник претендует на пособие, и НРО. Низкий уровень ежемесячной пенсии может не представлять проблемы для работника в возрасте 50 или 60 лет и может дополнять ежемесячную пенсию скромной заработной платой.Но это может вызвать серьезные трудности, когда работник достигает 68 или 70 лет и обнаруживает, что он или она больше не может работать. ЕЭЗ не позволяет недальновидным работникам подавать заявления на получение пенсии, которая будет слишком мала для их содержания в течение длительного срока выхода на пенсию.

Когда НРО достигнет 67 лет, работники, претендующие на досрочную пенсию в возрасте 62 лет, получат 70% полной пенсии. Если NRA в конечном итоге будет увеличено до 70, а возраст для получения права на получение пенсии останется неизменным, работники, претендующие на пенсию в возрасте 62 лет, могут получать ежемесячное пособие в размере всего 52% от полной пенсии — вероятно, слишком мало для того, чтобы прожить работнику, имеющему несколько других источников дохода. доход.Если NRA будет выше 67, кажется разумным увеличить возраст раннего отбора. Я не считаю разумным позволять работникам требовать пособия так рано, чтобы их ежемесячное пособие упало ниже 70% от полной пенсии. Это означает, что возраст раннего отбора должен в конечном итоге быть повышен до уровня выше 62 лет. Чтобы осуществить эту реформу гуманным образом, Конгрессу следует либерализовать требования к получению пособий по страхованию инвалидности, начиная с 62-летнего возраста. инвалидам следует предоставить доступ к пособиям, которые позволят им выйти на пенсию с достойным уровнем жизни.

Состояние здоровья и возраст соответствия

Критики повышения пенсионного возраста иногда утверждают, что, хотя продолжительность жизни увеличилась, состояние здоровья многих пожилых работников и их способность продолжать работать не улучшились. Это правда? Или увеличение продолжительности жизни сопровождалось улучшением состояния здоровья пожилых американцев? Ключевой вопрос заключается в том, привело ли увеличение продолжительности жизни к увеличению продуктивной жизни или просто к более длительным периодам ухудшения здоровья.

Хотя почти все исследования работы в более старшем возрасте показывают, что здоровье играет важную роль в выборе времени выхода на пенсию, я не вижу убедительных доказательств того, что среднее состояние здоровья американцев в возрасте 60 лет ухудшилось. Снижение показателей смертности, а также недавние данные о тенденции к инвалидности позволяют предположить, что здоровье улучшается, по крайней мере, в раннем пожилом возрасте. Более того, анализ роста числа различных профессий и их физических требований показывает, что физические требования работы теперь удовлетворить легче, чем это было в прошлом.Гораздо меньшая часть работ требует больших физических усилий; больший процент требует лишь умеренных или легких физических нагрузок.

В 1970-х и начале 1980-х некоторые наблюдатели полагали, что здоровье пожилых американцев ухудшается. Рост ожидаемой продолжительности жизни в 1970-е годы сопровождался увеличением распространенности проблем со здоровьем, о которых сообщают сами люди, среди пожилых людей и людей близкого возраста. Исследователи разделились во мнениях относительно значения этого направления. Некоторые пришли к выводу, что увеличение продолжительности жизни было вызвано снижением уровня смертности от хронических заболеваний, в результате чего среди пожилого населения увеличивается процент людей с хроническими проблемами со здоровьем.Другие исследователи полагали, что, хотя первоначальным эффектом снижения смертности от хронических заболеваний было увеличение распространенности проблем со здоровьем, эти уровни будут снижены, поскольку медицинская наука обратила свое внимание на увеличение возраста начала хронических заболеваний.

Совсем недавно исследователи обнаружили свидетельства того, что тенденция к ухудшению состояния здоровья людей среднего и старшего возраста, о котором сообщают сами респонденты, в 1980-х годах обратилась вспять.

В настоящее время ряд исследователей находят доказательства снижения распространенности хронических проблем со здоровьем среди пожилых людей.Экономисты предполагают, что увеличение количества проблем со здоровьем, о которых сообщают сами респонденты, в более ранние периоды, вероятно, было результатом комбинации социальных сил, влияющих на то, как люди воспринимают свое здоровье и описывают его интервьюерам. Более щедрые пособия по инвалидности и более легкий доступ к таким пособиям увеличили процент американцев, которые подают заявление на получение пособия по инвалидности и получают его. Соответственно, увеличилась доля людей, называющих себя инвалидами. Медицинский прогресс в профилактике заболеваний и ранней диагностике также резко увеличился после 1970 года, что привело к более широкой осведомленности о проблемах со здоровьем среди пожилых людей.Повышенная осведомленность и более ранняя диагностика проблем со здоровьем, а не абсолютное увеличение случаев таких проблем, вероятно, частично объясняют рост самооценок здоровья в 1970-х годах. Проблемы со здоровьем, о которых сообщают сами люди в возрасте от 60 до 70 лет, уменьшились с начала 1980-х годов.

Конечно, увеличение продолжительности жизни и состояния здоровья людей в возрасте 60 лет не является универсальным. Некоторые исследователи обнаруживают растущий разрыв между уровнем смертности американцев с низким и высоким уровнем образования.Люди с высшим образованием или с высокими доходами в течение жизни, возможно, имели непропорционально большую долю общего улучшения продолжительности жизни и состояния здоровья, в то время как люди с более низким образованием и меньшим доходом, даже если они добились небольшого абсолютного прироста, отставали еще больше.

Если эта модель продолжится, увеличение возраста, соответствующего критериям получения пособия по социальному обеспечению, создаст особые трудности для американцев с более низким уровнем образования и дохода, населения, которое не в полной мере участвовало в общем улучшении продолжительности жизни и здоровья.Как отмечалось ранее, я считаю, что мы должны обеспечить гуманные условия для работников, занимающихся физически тяжелыми работами, у которых есть проблемы со здоровьем, если мы увеличим возраст для получения права на получение раннего доступа выше 62 лет.

В целом, наилучшие имеющиеся данные свидетельствуют о том, что здоровье людей среднего и пожилого возраста улучшилось в течение 1980-х и 1990-х годов, хотя улучшение, вероятно, было более значительным среди людей с более высокими доходами и образованием. Улучшение здоровья, похоже, продолжится. Это, как правило, сокращает время, которое мы проводим в зависимости и нездоровье, по крайней мере, когда нам за 60.Постоянное повышение уровня образования должно усилить тенденцию к улучшению здоровья с учетом наблюдаемой взаимосвязи между хорошим здоровьем и образованием.

Влияние на тенденции в сфере занятости

Прежде чем оценивать влияние более высокого пенсионного возраста на работников и работодателей, стоит рассмотреть долгосрочную тенденцию в работе в более старшем возрасте.

Исторические тенденции. На рубеже веков выход на пенсию был относительно редким, но небезызвестным.Двое из трех мужчин старше 65 лет были трудоустроены, а одна треть — нет.

К середине века выход на пенсию был гораздо более распространенным явлением. В 1950 году работало менее половины мужчин 65 лет и старше. В 1990 году доля работающих еще больше снизилась. Лишь 16 процентов мужчин старше 65 лет были трудоустроены или активно искали работу. Восемьдесят четыре процента были вне активной рабочей силы. Доля трудоустроенных женщин старше 65 лет также снизилась в течение столетия, но это сокращение было гораздо меньшим, чем среди мужчин, поскольку процент пожилых женщин на оплачиваемой работе всегда был довольно низким.

Характер сокращения занятости среди пожилых мужчин четко прослеживается на диаграмме 1. Каждая линия на диаграмме отражает уровень экономической активности пожилых американских мужчин по возрасту в разные годы прошлого столетия. В верхней строке показаны возрастные коэффициенты участия пожилых мужчин в 1910 году. Уровень участия в рабочей силе падает с возрастом. Однако даже в возрасте 74 лет коэффициент участия мужчин в 1910 году был лишь немногим ниже 50 процентов. Коэффициенты участия в 1940, 1970 и 1995-96 годах показаны в трех нижних строках.Каждая из этих линий показывает характерный образец ухода с рынка труда по мере взросления мужчин. Принципиальное различие между моделью 1995–1996 годов и более ранними годами состоит в том, что сокращение участия в рабочей силе начинается в более раннем возрасте и происходит более быстрыми темпами. Следует подчеркнуть, что падение уровня занятости и экономической активности среди пожилых мужчин резко замедлилось во второй половине 1980-х годов. Уровень занятости и участия пожилых мужчин стабилизировался, а уровень занятости и участия женщин в возрасте от 55 до 65 лет начал расти.

Безусловно, наибольшее снижение участия произошло среди мужчин старше 65 лет. В 1996 году, например, коэффициент участия среди 74-летних был почти на 80 процентов ниже аналогичного показателя в 1910 году. был меньше в более молодом возрасте. В целом, в начале века среди самых старших возрастных групп наблюдалось значительное снижение участия; значительное снижение произошло в последнее время среди молодых возрастных групп, особенно среди мужчин до 65 лет. Наибольшее снижение среди мужчин до 65 лет произошло только после 1960 года.Такая модель ухода с рынка труда согласуется с мнением о том, что введение и либерализация системы социального обеспечения сыграли важную роль в снижении уровня экономической активности. Тем не менее, данные на диаграмме 1 показывают, что тенденция к более раннему выходу на пенсию уже наблюдалась в течение первых десятилетий века, задолго до того, как социальное обеспечение могло повлиять на поведение рабочей силы.

Диаграмма 2 показывает тенденцию к «среднему» пенсионному возрасту, если мы определим этот возраст как самый молодой возраст, когда менее половины мужчин в этой возрастной группе остаются в составе рабочей силы.Согласно этому определению, средний пенсионный возраст мужчин упал с 74 до 62 лет в период с 1910 по 1996 год, то есть примерно на 1,4 года за десятилетие.

Снижение среднего пенсионного возраста произошло в условиях роста продолжительности жизни среди пожилых американцев, особенно в период с 1940 г. (см. Таблицу 1). Снижение показателей смертности среди пожилых людей увеличило ожидаемую продолжительность жизни 65-летнего мужчины более чем на 3 года (и 5,5 лет к ожидаемой продолжительности жизни 65-летней женщины) после 1940 года.Поскольку ожидаемая продолжительность жизни мужчин увеличивалась примерно на 0,6 года за десятилетие в течение периода, когда пенсионный возраст снижался на 1,4 года за десятилетие, средняя продолжительность жизни мужчин, посвященная выходу на пенсию, увеличивалась примерно на 2 года за десятилетие. Выход на пенсию сейчас составляет значительную часть жизни типичного рабочего. Для многих работников пенсия теперь может длиться дольше, чем количество лет от рождения до выхода на рынок труда на полную ставку.

Последствия повышения раннего возраста получения права на получение льгот и нормального пенсионного возраста.Естественно задать вопрос, будет ли повышение раннего и нормального пенсионного возраста иметь большое влияние на время фактического выхода работников на пенсию. Почти все исследователи, изучавшие этот вопрос, согласны с тем, что такие реформы будут иметь тенденцию к увеличению среднего возраста выхода на пенсию, хотя эффект может быть небольшим. Этот вывод был сделан в подавляющем большинстве исследований экономистов, проведенных в 1980-х и начале 1990-х годов. Большинство исследований показало, что даже большие изменения в системе социального обеспечения вызовут лишь небольшие изменения в среднем пенсионном возрасте.Например, в исследовании с Робертом Моффиттом я подсчитал, что увеличение обычного возраста выхода на пенсию в системе социального обеспечения с 65 до 68 добавит лишь немногим более 4 месяцев к полной занятости мужчин, не имеющих инвалидности.

Один из способов оценить влияние реформ социального обеспечения — изучить различия в схемах выхода на пенсию среди людей, которые сталкиваются с разными стимулами, потому что программа была изменена непредвиденным образом. В 1969 и 1972 годах пособия по социальному обеспечению увеличивались намного быстрее по сравнению с заработной платой, чем когда-либо в недавнем прошлом.К 1973 г. пособия были на 20% выше, чем было бы, если бы пенсии росли вместе с заработной платой, как это было в 1950-х и 1960-х годах. В 1977 году Конгресс принял поправки к Закону о социальном обеспечении, резко сократившие выплаты работникам, родившимся в 1917 году и более поздние годы (поколение «с отметкой»), по сравнению с выплатами, доступными работникам, родившимся до 1917 года. Я рассмотрел первый эпизод, а Алан Крюгер и Дж. Пишке осмотрел второй.

Оба исследования пришли к одинаковому выводу: значительные изменения в щедрости социального обеспечения мало повлияли на пенсионное поведение и участие пожилых мужчин в рабочей силе.Я обнаружил, например, что 20-процентное повышение пособий между 1969 и 1973 годами привело только к 2-месячному снижению среднего пенсионного возраста для мужчин, которые были полностью покрыты более щедрой формулой. Это эквивалентно сокращению экономической активности 62-летних и 65-летних мужчин менее чем на 2 процентных пункта. Эффект от поправок 1977 года, обнаруженных Крюгером и Пишке, был еще меньше.

Эти данные предполагают, что повышение нормального пенсионного возраста, вероятно, окажет лишь небольшое влияние на возраст, в котором мужчины-работники уходят с работы.Труднее предсказать последствия повышения возраста раннего выхода на пенсию, потому что у нас нет достаточных исторических данных, чтобы оценить влияние такого рода изменений. Вполне возможно, что отмена пенсий за досрочный выход на пенсию сделает невозможным досрочный выход на пенсию для низкооплачиваемых работников, у которых нет других источников пенсионного дохода, кроме социального обеспечения. В этом случае повышение раннего возраста для получения права на участие в программе может привести к увеличению экономической активности и уровня занятости в возрасте 62 лет на 5 процентных пунктов или более.

Отзывы работодателей. Многие люди задаются вопросом, как работодатели отреагируют на изменения раннего и обычного пенсионного возраста в системе социального обеспечения. Если бы работники захотели отложить выход на пенсию, чтобы получить право на более щедрые пенсии по социальному обеспечению, могли бы работодатели создать достаточно дополнительных рабочих мест для их трудоустройства? Или работодатели будут дискриминировать соискателей пожилого возраста, затрудняя им поиск и сохранение работы?

Исторические свидетельства способности США создавать рабочие места.рынок обнадеживает в этом отношении. В долгосрочной перспективе рынок труда США, похоже, способен принять большое количество дополнительных работников без значительного роста безработицы. С 1964 по 1989 год, когда поколение бэби-бума достигло зрелости и вышло на рынок труда, рабочая сила росла на 50,4 миллиона человек, или чуть более чем на 2 миллиона в год. Большая часть этого всплеска была вызвана скачком рождаемости в США в период с 1946 по 1964 год, но отчасти это было также связано с растущим спросом на работу со стороны женщин, которые в рекордном количестве вошли в состав рабочей силы.С 1964 по 1989 год количество работающих американцев выросло на 47,7 миллиона человек, или чуть более чем на 1,9 миллиона человек в год. Другими словами, около 95 процентов новых соискателей работы в этот период смогли найти работу, хотя количество людей, доступных для работы, увеличилось на две трети. Уровень безработицы вырос лишь незначительно, увеличившись с 5,0 до 5,2 процента.

Многих удивляет, что рынок труда может привлечь так много соискателей. Они упускают из виду основную реальность гибких рынков труда: в долгосрочной перспективе работодатели могут свободно изменять свои продуктовые линейки и методы производства, чтобы использовать доступность вновь обильного вида рабочей силы.Более того, они игнорируют возможность того, что заработная плата может вырасти или упасть в связи с приходом и уходом большого числа потенциальных работников.

Например, в 1970-х годах заработная плата молодых рабочих упала по сравнению с заработной платой пожилых рабочих, в значительной степени из-за того, что молодых рабочих стало намного больше. Столкнувшись с огромным увеличением числа рабочих с ограниченным опытом работы, работодатели приняли производственные методы, в которых использовались менее опытные рабочие.Блюда в ресторане готовились и подавались учениками одиннадцатых классов и бросившими школу, а не опытными поварами или официантами. Садоводство и уборка дома выполнялись неквалифицированными и полуквалифицированными работниками, а не самими домовладельцами. В конце концов, 95 процентам новых соискателей удалось найти работу. Конечно, многие из новых рабочих мест не очень хорошо оплачивались. Огромное увеличение количества менее опытных рабочих является одной из причин падения оплаты труда на многих работах.

Если бы пожилые работники были вынуждены ждать два или три дополнительных года для начала выплаты полных пенсионных пособий по социальному обеспечению, многие предпочли бы остаться на своей карьерной работе на несколько месяцев или лет дольше, чем работники в настоящее время. Пожилые работники, потерявшие работу, будут упорнее и настойчивее пытаться найти новую работу. На рабочих местах, которые найдутся многие, будет выплачиваться более низкая заработная плата, чем на прежних. Фактически, увеличение числа пожилых работников почти наверняка снизит относительную заработную плату пожилых людей, ищущих работу.Но низкая рождаемость в США означает, что будущая рабочая сила будет расти медленно, что окажет определенное давление на работодателей, чтобы они удерживали пожилых работников и делали рабочие места привлекательными для пожилых соискателей.

Хотя некоторые наблюдатели пессимистично оценивают готовность работодателей учитывать особые потребности пожилой рабочей силы, я нет. Работодатели создали миллионы рабочих мест с неполной занятостью, чтобы удовлетворить потребности студентов и матерей, которые могут работать только короткие часы в неделю. Люди, которые работают по графику неполный рабочий день, расплачиваются за короткий рабочий день с точки зрения низкого еженедельного заработка и потери дополнительных льгот, но подавляющее большинство охотно принимает эту цену.Я предполагаю, что сопоставимое жилье будет создано для особых нужд пожилых работников. Большинство пожилых работников, которые хотят, чтобы их поддерживала работа в период между окончанием их карьеры и получением права на получение полной пенсии по социальному обеспечению, смогут найти подходящую работу.

Право на участие

Право на участие определяется вашим возрастом и количеством лет засчитываемой службы. В некоторых случаях для получения пенсионных пособий вы должны достичь минимального пенсионного возраста (MRA).Используйте следующую таблицу, чтобы определить минимальный возраст выхода на пенсию.

| Если вы родились | Ваш MRA |

|---|---|

| До 1948 года | 55 |

| В 1948 году | 55 и 2 месяца |

| В 1949 году | 55 и 4 месяца |

| В 1950 году | 55 и 6 месяцев |

| В 1951 году | 55 и 8 месяцев |

| В 1952 году | 55 и 10 месяцев |

| В 1953-1964 гг. | 56 |

| В 1965 году | 56 и 2 месяца |

| В 1966 году | 56 и 4 месяца |

| В 1967 году | 56 и 6 месяцев |

| В 1968 году | 56 и 8 мес |

| В 1969 году | 56 и 10 месяцев |

| В 1970 г. и после | г.57 |

Немедленное увольнение

Немедленное пенсионное пособие — это пособие, которое начинается в течение 30 дней с даты прекращения работы.Если вы соответствуете одному из следующих возрастов и требованиям к службе, вы имеете право на немедленное пенсионное пособие:

| Возраст | Годы обслуживания |

|---|---|

| 62 | 5 |

| 60 | 20 |

| MRA | 30 |

| MRA | 10 |

Если вы выйдете на пенсию в MRA, проработав не менее 10, но менее 30 лет, ваше пособие будет уменьшаться на 5 процентов в год за каждый год, когда вам меньше 62 лет, за исключением случаев, когда у вас 20 лет службы и пособие начинается по достижении вами возраста 60 лет и старше.

Досрочный выход на пенсию

Пособие по досрочному выходу на пенсию предоставляется в определенных случаях недобровольного увольнения и в случаях добровольного увольнения во время крупной реорганизации или сокращения сил. Чтобы иметь право, вы должны соответствовать следующим требованиям:

| Возраст | Годы обслуживания |

|---|---|

| 50 | 20 |

| Любой возраст | 25 |

Отсроченный вывод на пенсию

Относится к отсроченной выплате пособия до тех пор, пока не будут выполнены следующие критерии:

Если вы уволитесь из Федеральной службы до того, как достигнете возраста и требований для получения немедленного пенсионного пособия, вы можете иметь право на получение отсроченного пенсионного пособия.Чтобы иметь право на участие, вы должны проработать не менее 5 лет на достойной гражданской службе. Вы можете получить пособие, когда достигнете одного из следующих возрастов:

| Возраст | Годы обслуживания |

|---|---|

| 62 | 5 |

| MRA | 30 |

| MRA | 10 |

Если вы выйдете на пенсию в MRA, проработав не менее 10, но менее 30 лет, ваше пособие будет уменьшаться на 5 процентов в год за каждый год, когда вам меньше 62 лет, за исключением случаев, когда у вас 20 лет службы и пособие начинается по достижении вами возраста 60 лет и старше.

Выход на пенсию по инвалидности

Требования к выплате пенсии федеральным служащим по инвалидности (FERS):

| Возраст | Годы обслуживания |

|---|---|

| Любой возраст | 18 месяцев |