Сроки уплаты страховых взносов в 2019 году

Страховые взносы должны платить все организации и индивидуальные предприниматели, выплачивающие вознаграждения в пользу физлиц. Соблюдение сроков их оплаты очень важно, поскольку их нарушение может привести к штрафам и пени. Хотя в 2019 году сроки уплаты остались прежними, они отличаются для юридических лиц и ИП и имеют важные нюансы.

В Налоговом кодексе с 01.01.2017 есть отдельная глава, регулирующая страховые взносы. Кроме того, по-прежнему действует Федеральный закон от 24.07.1998 № 125, который регулирует обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое осталось за пределами юрисдикции НК РФ.

Что собой представляют страховые взносы

Платежи, включенные в налоговое законодательство с 2017 года, администрирует ФНС России, а под контролем ФСС осталось обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

По нормам статьи 8 НК РФ, страховые взносы выведены в отдельный обязательный платеж и их понятие так же, как и определение налога и сбора, закреплено законодательно. Под ними Налоговый кодекс регламентирует понимать обязательные платежи:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование.

Однако, плату по страхованию от несчастных случаев на производстве, которая так и осталась неналоговым платежом, также важно своевременно перечислять в бюджет, как и три вышеперечисленных платежа. Изменения в администрировании, которые произошли в январе, прямо затрагивают порядок и сроки уплаты страховых взносов в 2019 году. Хотя они остались прежними, по сравнению с прошлыми периодами, сама процедура перечисления получила свои особенности. Соблюдение этих сроков плательщиками является очень важным, поскольку дает возможность избежать штрафных санкций. Что конкретно изменилось и на что обратить внимание?

Страховые взносы в 2019 году: сроки уплаты

Нормы статьи 431 НК РФ определяют, что срок перечисления страховых взносов в 2019 году за предшествующий месяц наступает не позднее 15-го числа следующего месяца. Такая же дата определена в Федеральном законе № 125. В 2018 году и предшествующие периоды действовал такой же предельный срок, поэтому для организаций и ИП ничего не поменялось.

Нормами статьи 6.1 НК РФ предусмотрено, что если конечный срок перечисления денежных средств в бюджет выпал на выходной или праздничный день, то соответствующий срок переносится на первый рабочий день после такого выходного или праздника. Чтобы работодатели не пропустили важные даты и не опоздали с оплатой, мы собрали вместе все сроки уплаты взносов в 2019 году, таблица выглядит так:

|

Месяц начисления |

Крайний срок для перечисления в бюджет |

|

Декабрь 2018 |

15.01.2019 |

|

Январь 2019 |

15.02.2019 |

|

Февраль 2019 |

15.03.2019 |

|

Март 2019 |

15.04.2019 |

|

Апрель 2019 |

15.05.2019 |

|

Май 2019 |

17.06.2019 (перенос с субботы) |

|

Июнь 2019 |

15.07.2019 |

|

Июль 2019 |

15.08.2019 |

|

Август 2019 |

16.09.2019 (перенос с воскресенья) |

|

Сентябрь 2019 |

15.10.2019 |

|

|

15.11.2019 |

|

Ноябрь 2019 |

16.12.2019 (перенос с воскресенья) |

|

Декабрь 2019 |

15.01.2020 |

Учет плательщиков

Все организации, в том числе обособленные подразделения, филиалы и ИП, обязаны предоставлять в ФНС информацию о платежах в пользу физических лиц. Данное требование и формы закреплены приказом ФНС России от 10.01.2017 № ММВ-7-14/4@. Указанные требования касаются только организаций и ИП, образованных в 2019 году, плательщики выплат в пользу физлиц, организованные до этого времени, сдавать указанные формы не обязаны.

Юридические лица-страхователи, которые являются плательщиками страховых взносов, подлежат обязательному учету в налоговых органах. Прежде чем начать любые выплаты в пользу физических лиц, по нормам статьи 83 НК РФ, каждая организация должна подать заявление о постановке на учет в качестве плательщика в территориальный орган ФНС по месту своей деятельности. Процедура постановки не изменилась, по сравнению с прошлым годом, хотя ранее учетом занимались сами Фонды: ПФР и ФСС.

В статье 419 НК РФ указаны все категории плательщиков, для перечисленных в п. 2 данной статьи не предусмотрена обязанность подачи заявления о постановке на учет. К ним, в частности, относятся физлица, которые должны платить фиксированные взносы за себя, а также за тех лиц, которые работают на них:

- граждане, зарегистрированные в качестве индивидуальных предпринимателей, которые нанимают работников для своей деятельности в качестве ИП;

- адвокаты с частной практикой;

- нотариусы, занимающиеся частной практикой;

- арбитражные управляющие;

- оценщики, занимающиеся частной практикой;

- патентные поверенные, занимающиеся частной практикой;

- медиаторы.

Все вышеперечисленные лица все равно должны исчислять взносы как за себя, так и со всех вознаграждений в пользу других граждан, а также соблюдать сроки оплаты страховых взносов в 2019 году. Информацию о том, что они являются плательщиками ФНС, получают из других источников, например, в момент постановки на учет ИП или от уполномоченных федеральных органов исполнительной власти, осуществляющих функции по контролю (надзору) за деятельностью саморегулируемых организаций арбитражных управляющих, оценщиков или медиаторов.

База обложения

Работодатели должны ежемесячно нарастающим итогом определять базу для начисления по каждому работнику с начала расчетного периода.

Предельную величину базы страховых взносов определяет Постановление Правительства РФ от 29.11.2016 № 1255:

- обязательное пенсионное страхование — 1 021 000 рублей;

- социальное страхование на случай временной нетрудоспособности и в связи с материнством — 815 000 рублей;

- на другие виды обязательного страхования предельные величины не определены.

В базу следует включать оплату труда штатных сотрудников, а также иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, определенных нормами статьи 420 НК РФ и статьи 421 НК РФ, а также закона № 125-ФЗ. Так, в число иных вознаграждений в пользу физлиц входят:

- оплата в рамках договоров гражданско-правового характера, предметом которых являются выполнение работ или оказание услуг;

- оплата по договорам авторского заказа в пользу самих авторов произведений;

- выплаты по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам.

Работодатели исчисляют положенные к уплате суммы в течение календарного года (расчетный период) по итогам каждого календарного месяца в порядке, определенном в статье 431 НК РФ. Следовательно, срок оплаты страховых взносов в 2019 наступает для работодателей ежемесячно.

Особенности оплаты индивидуальными предпринимателями

Для индивидуальных предпринимателей установлены особые сроки для уплаты. ИП, которые платят взносы за себя, могут перечислять их в бюджет раз в квартал или даже раз в год, по своему выбору. Для них действует всего один крайний срок оплаты страховых взносов в 2018 — 31 декабря. Так как эта дата выпала на выходной, рассчитаться необходимо до первой рабочей даты 2019. В соответствии с производственным календарем, утвержденным Правительством РФ, это было 9 января. При этом ИП могут оплачивать свои обязательства в течение года поквартально.

Порядок расходования взносов на социальное страхование

Ответственность плательщиков за нарушение сроков

Взносы взимаются с юридических лиц-страхователей и физических лиц, имеющих статус ИП, с целью финансового обеспечения реализации прав застрахованных лиц на получение обязательного страхования по соответствующему виду. Поэтому нарушение сроков перечисления влечет ответственность по нормам статьи 122 НК РФ, если речь идет о пенсионном, медицинском страховании или взносах в связи с утратой временной нетрудоспособности и в связи с материнством. О порядке привлечения нарушителей к ответственности рассказал в своем письме от 24.05.2017 № 03-02-07/1/31912 Минфин России.

В частности, чиновники указали, что нормы данной статьи полностью применимы к несвоевременной уплате сумм страховых взносов, правильно исчисленных и отраженных в расчетах, своевременно предоставленных плательщиками в налоговые органы. В этом случае нормы данной статьи применяют с учетом позиции, изложенной в пункте 19 постановления Пленума Высшего Арбитражного Суда РФ от 30.07.2013 № 57, а именно только с взысканием пени, без назначения штрафа.

Что касается нарушений с платежами в ФСС, то нормами статьи 19 Федерального закона от 24.07.1998 № 125 предусмотрена возможность назначения штрафа в размере 20 % — при неумышленной и в размере 40 % — при умышленной неуплате исчисленных сумм на травматизм. Однако, применить эти санкции можно только в случае отсутствия платежа по причине:

- занижения базы для начисления;

- неправильного исчисления или необоснованного применения пониженного тарифа;

- прочих неправомерных действий страхователя.

Если причиной нарушения срока перечисления стала банальная неорганизованность, то в этом случае нарушителю грозит только начисление пени.

Подробнее о СТРАХОВЫХ ВЗНОСАХ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Форма заявления для ИП в ФНС для постановки на учет в качестве плательщика страховых взносов

Форма заявления в ФНС для постановки на учет обособленного подразделения в качестве плательщика страховых взносов

ppt.ru

Сроки уплаты страховых взносов в 2019 году:таблица

В данной статье приводятся сроки уплаты страховых взносов в 2019 году. Изменились ли они? Когда вносить взносы в ПФР, ФСС и ФОМС? Когда в 2019 году платить взносы ООО за работников, а ИП – «за себя»? Тут вы найдете таблицу со сроками уплаты страховых взносов на 2019 года и пояснения по их переносу.

Нормы о сроках и переносах

Порядок и сроки уплаты страховых взносов установлены главой 34 Налогового кодекса РФ. Если в 2019 год срок уплаты страховых взносов приходится на выходной или нерабочий праздничный день, то перечислить взносы нужно в ближайший за ним рабочий день. Такое указание есть в пункте 7 статьи 6.1 Налогового кодекса РФ. Узнать, какой день приходится на выходной или праздник, можно в статьях 111 и 112 Трудового кодекса РФ. Если праздники совпадают с выходными, как правило, их переносят на другие даты.ё

Правительством РФ принято Постановление о переносе выходных дней в 2019 году. В 2019 году переносятся следующие выходные дни:

- с субботы 5 января на четверг 2 мая;

- с воскресенья 6 января на пятницу 3 мая;

- с субботы 23 февраля на пятницу 10 мая.

См. «Производственный календарь на 2019 год».

Исполнение обязанности по уплате страховых взносов

Страховые взносы в 2019 году считают уплаченными в тот день, когда ООО или ИП в банк передано платежное поручение на уплату страховых взносов. Предъявить такое поручение на уплату страховых взносов может как сам плательщик страховых взносов, так и любое другое лицо: организация, ИП или человек, который не занимается бизнесом (пунктом 1 статьи 45 Налогового кодекса РФ). Разумеется, что на расчетном счете организации или другого лица должно быть достаточно денег для платежа, а само поручение заполнено верно.

Страховые взносы в 2019 году перечисляйте в бюджет без округления: в рублях с копейками (п. 5 ст. 431 НК РФ).

Сроки уплаты страховых взносов в 2019 году: таблица

В 2019 году страховые взносы на ОПС, на ОМС и на ВНиМ с выплат работникам, а также взносы ИП за себя перечисляются в ИФНС, а взносы «на травматизм» — в ФСС.

Взносы в ИФНС

Работодатели-страхователи (организации и ИП) должны будут перечислять страховые взносы не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. 431 НК РФ). С учетом переносов выходных и праздничных дней сроки уплаты страховых взносов в ИФНС с выплат работникам (или иным физическим лицам) в 2019 году таблица со сроками уплаты страховых взносов выглядит так:

| Страховые взносы в ИФНС в 2019 году | |

| Период | Срок уплаты |

| Декабрь 2018 | Не позднее 15.01.2019 |

| Январь 2019 | Не позднее 15.02.2019 |

| Февраль 2019 | Не позднее 15.03.2019 |

| Март 2019 | Не позднее 15.04.2019 |

| Апрель 2019 | Не позднее 15.05.2019 |

| Май 2019 | Не позднее 17.06.2019 |

| Июнь 2019 | Не позднее 15.07.2019 |

| Июль 2019 | Не позднее 15.08.2019 |

| Август 2019 | Не позднее 16.09.2019 |

| Сентябрь 2019 | Не позднее 15.10.2019 |

| Октябрь 2019 | Не позднее 15.11.2019 |

| Ноябрь 2019 | Не позднее 16.12.2019 |

Страховые взносы в ФСС

В 2019 году страховыми взносами в ФСС (на страхование от несчастных случаев) облагаются выплаты и иные вознаграждения в рамках (п. 1 ст. 20.1 Закона № 125-ФЗ):

- трудовых отношений;

- гражданско-правовых договоров на выполнение работ и (или) оказание услуг, а также договоров авторского заказа – если уплата взносов предусмотрена этими договорами.

Выплаты, которые не облагаются взносами на страхование от несчастных случаев, указаны в ст. 20.2 Закона N 125-ФЗ.

В таблице ниже представлены сроки уплаты страховых взносы в ФСС в 2019 году:

| Страховые взносы в ФСС в 2019 году | |

| Период | Срок уплаты |

| Декабрь 2018 | Не позднее 15.01.2019 |

| Январь 2019 | Не позднее 15.02.2019 |

| Февраль 2019 | Не позднее 15.03.2019 |

| Март 2019 | Не позднее 15.04.2019 |

| Апрель 2019 | Не позднее 15.05.2019 |

| Май 2019 | Не позднее 17.06.2019 |

| Июнь 2019 | Не позднее 15.07.2019 |

| Июль 2019 | Не позднее 15.08.2019 |

| Август 2019 | Не позднее 16.09.2019 |

| Сентябрь 2019 | Не позднее 15.10.2019 |

| Октябрь 2019 | Не позднее 15.11.2019 |

| Ноябрь 2019 | Не позднее 16.12.2019 |

Страховые взносы ИП «за себя» в 2019 году

Индивидуальные предприниматели, у которых есть наемные сотрудники, в 2019 году платят страховые взносы на пенсионное (социальное, медицинское) страхование не только за своих работников, но и за себя (ст. 419 Налогового кодекса РФ).

В обязательном порядке за себя ИП платят взносы в 2019 году (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

Взносы на социальное страхование предприниматели платить не обязаны. Однако это возможно на добровольных началах (ч. 6 ст. 4.5 Закона от 29 декабря 2006 г. № 255-ФЗ).

Пенсионные взносы ИП за 2018 год

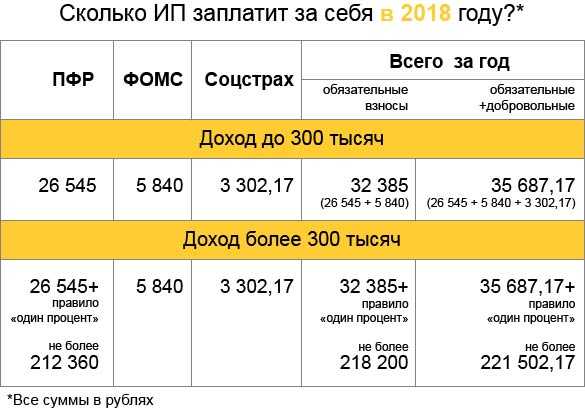

Если доход ИП за 2018 год 300 000 руб. и меньше, то фиксированный платеж на ОПС составляет за 2018 год 26 545 руб.

Если доход больше 300 000 руб., надо дополнительно уплатить 1,0% от суммы, превышающей 300 000 руб. за год. Однако размер страховых взносов на ОПС за 2018 год не может быть больше 212 360 руб.

В 2019 году годовую сумму взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование предприниматели платят по своему усмотрению – либо единовременно, либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие). Главное, чтобы взносы были перечислены полностью до 31 декабря 2019 года.

При этом для пенсионных взносов, которые начислены с дохода свыше 300 000 руб., установлен другой срок. Предприниматель может заплатить их в следующем году, но не позднее 1 июля.

1 июля 2019 года выпадает на понедельник, поэтому никуда не переносится. Вот сроки уплаты страховых взносов в 2019 году (в данные сроки нужно заплатить взносы за 2018 год).

| Пенсионные страховые взносы ИП «за себя» в 2019 году | |

| Период | Срок уплаты |

| За 2018 год | Не позднее 09.01.2019 (поскольку 31.12.2018 – выходной) |

| За 2018 год (доплата взносов на ОПС при сумме дохода за 2018 год, превышающей 300000 руб.) | Не позднее 01.07.2019 |

Пенсионные взносы ИП за 2019 год

Если доход 300 000 руб. и меньше, то фиксированный платеж на ОПС в 2019 году составляет 29 354 руб. Эту часть нужно заплатить не позднее 09.01.2020.

Если же доход в 2019 году будет больше 300 000 руб., надо дополнительно уплатить 1,0% от суммы, превышающей 300 000 руб. за год. Размер страховых взносов на ОПС за 2019 год не может быть больше 234 832 руб. Эту сумму нужно заплатить не позднее 01.07.2020.

Медицинские взносы ИП

Фиксированные платежи для ИП на ОМС составляют за 2019 год 6 884 руб. Этот взнос нужно внести не позднее 09.01.2020.

Возможная ответственность за нарушение сроков уплаты страховых взносов в 2019 году

Если страховые взносы в 2019 году вы перечислили позже установленных сроков, то налоговая инспекция начислит организации пени (ст. 75 НК РФ). Также возможно привлечение к различным видам ответственности.

Налоговая ответственность

ИФНС вправе оштрафовать организацию или ИП за неуплату страховых вносов. Однако сделать это они могут исключительно за полную или частичную неуплату взноса по итогам налогового (расчетного) периода. На сумму неуплаченных авансовых платежей штрафы не начисляют (п. 3 ст. 58 НК РФ).

Штраф составит 20 процентов от суммы недоимки. Если инспекторы докажут, что неуплата была умышленной, то штраф возрастет до 40 процентов. Это следует из статьи 122 Налогового кодекса РФ.

Если организация не перечислит налог, выступая в роли налогового агента, то оштрафуют ее также на 20 процентов от суммы (ст. 123 НК РФ).

Административная ответственность

Не исключено, что страховые взносы в 2019 году не перечислят вовремя из-за грубого нарушения правил бухучета: когда страховые взносы неправильно начислили и сумма была искажена не менее чем на 10 процентов. Тогда суд может дополнительно привлечь руководителя организации или главного бухгалтера к административной ответственности. Штраф в этом случае составит от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

На практике налоговая ответственность в отношении организации может применяться одновременно с административной ответственностью к ее должностным лицам. То есть за одно и то же нарушение организацию штрафуют по статье 122 или 123 Налогового кодекса РФ, а директора или главбуха – по статье 15.11 Кодекса РФ об административных правонарушениях.

Уголовная ответственность

Если ИФНС докажет, что неуплата страховых взносов в 2019 году стала результатом преступления, суд может приговорить виновных к уголовной ответственности по статьям 198, 199, 199.1, 199.3 и 199.4 Уголовного кодекса РФ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вконтакте

Google+

blogkadrovika.ru

Сроки уплаты страховых взносов в 2019 году в ПФР, ФСС РФ и ФОМС для организаций и ИП

Расскажем, какие установлены сроки уплаты страховых взносов в 2019 году в ПФР, ФСС РФ и ФОМС , почему организациям и ИП важно их соблюдать, и что будет, если нарушить порядок.

Сроки уплаты страховых взносов в 2019 году за работников

С 2017 года поменялся администратор платежей по взносам. Теперь вместо ПФР, ФСС и ФОМС платежи принимает ИФНС. В ФСС по-прежнему платят только взносы на травматизм.

Ближайший срок уплаты страховых взносов (за июнь 2019 г.) — 15.07.2019

Организации и ИП по общему правилу перечисляют взносы не позднее 15-го числа месяца, следующего за месяцем их начисления с зарплаты и других выплат работникам (п. 3 ст. 431 НК РФ). Если 15-е число выпадает на выходной или праздничный нерабочий день, крайний срок уплаты — следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Проверьте изменения по страховым взносам и прочие изменения в 2019 года.

Уплачивать и отчитываться по обязательному страхованию от несчастных случаев на производстве и профзаболеваний надо в ФСС. Сроки уплаты такие же, как и по другим видам социального страхования — не позднее 15-го числа (п. 4 ст. 22 Закона 125-ФЗ).Таблицу со сроками смотрите ниже.

Сроки уплаты страховых взносов в 2019 году за работников

| Период | Срок |

|---|---|

| декабрь 2018 | 15.01.2019 |

| январь | 15.02.2019 |

| февраль | 15.03.2019 |

| март | 15.04.2019 |

| апрель | 15.05.2019 |

| май | 17.06.2019 |

| июнь | 15.07.2019 |

| июль | 15.08.2019 |

| август | 16.09.2019 |

| сентябрь | 15.10.2019 |

| октябрь | 15.11.2019 |

| ноябрь | 16.12.2019 |

| декабрь | 15.01.2020 |

Посмотрите образцы платежных поручений по страховым взносам в 2019 году и особенности их заполнения.

Сроки уплаты страховых взносов ИП за себя в 2019 году

Индивидуальные предприниматели, не имеющие работников, вправе заплатить страховые взносы в 2019 году одной суммой или разбить на несколько. ИП самостоятельно определяет периодичность платежей (ежемесячно, ежеквартально, раз в год).

Если доход за 2019 год:

- не превысит 300 тыс. рублей — предприниматель должен будет уплатить фиксированный платеж в срок не позднее 31 декабря 2019 года (абз.2 п. 2 ст. 432 НК РФ). Конкретные размеры и сроки уплаты фиксированного платежа в течение 2019 года предприниматель определяет для себя сам. Можно уплатить или в конце года целиком, или разбить на несколько периодических платежей. Главное — внести всю сумму фиксированного платежа до конца 2019 года.

- превысит 300 тыс. рублей — необходимо доплатить взносы на обязательное пенсионное страхование в размере 1% с суммы превышения. Срок уплаты — не позднее 1 июля года, следующего за отчетным. Платеж за 2019 год — не позднее 1 июля 2020 года.

Порядок заполнения платежек зависит от того, какие взносы платит компания.

Взносы в ФСС. Платежи на травматизм компания перечисляет в ФСС. Поэтому заполнять платежки нужно по правилам из приложения 4 к приказу Минфина России от 12.11.2013 № 107н.

Правила не изменились. Компания заполняет в платежке статус 08. У него теперь другое название. Сказано, что этот статус надо использовать для платежей в бюджетную систему за исключением налогов и взносов. Но этот статус по-прежнему подходит для взносов на травматизм. Статус 01 для «несчастных» взносов не ставьте.

В 2019 году КБК для взносов на травматизм, которые платят работодатели, такой же, как в 2018 году, — 393 1 02 02050 07 1000 160. Если платите пени, в 14-17 разрядах КБК надо поставить 2100.

В поле 105 компания вносит ОКТМО. В этом реквизите тоже часто ошибаются. Для муниципальных образований коды ОКТМО состоят из 8 знаков, а для населенных пунктов — из 11.

Уточнить нужный вам код можно в своем отделении ФСС.

Взносы в инспекцию. Поручения на пенсионные, медицинские и социальные взносы компания заполняет по правилам для налоговых платежей. Они закреплены в приложении 2к приказу № 107н.

Основание платежа в поле 106 ставьте только 0. Банк может вернуть платежку, если запишете иные значения — ТП, ТР, ЗД. Налоговый период в поле 107 также отразите значением 0. Не ставьте месяц, за который компания платит взносы, но и пустым поле тоже не оставляйте. Такие требования закреплены в пункте 5 приложения 4 к приказу № 107н.

В поле 101 платежки проставьте статус 01. В начале года была неразбериха со статусом в платежке. Налоговики просили ставить то статус 14, то 02. Но банк не пропускал такие платежки. В итоге налоговая и фонды договорились о статусе 01 (письмо ФНС России от 03.02.17 № ЗН-4-1/1931@). Теперь он закреплен в приказе Минфина. Статус 01 теперь называется «Налогоплательщик (плательщик сборов, страховых взносов <…>)». Код 14 чиновники исключили совсем.

В поле 16 «Получатель» отразите название инспекции, в которую платите налоги. Например, для ИФНС № 15 по г. Москве. Специалисты на местах утверждают, что до сих пор встречают в поле 16 ошибки. Некоторые компании ставят получателем фонды, но это неверно.

Взносы платите по новым КБК, они начинаются на 182. Но и здесь встречаются ошибки. Например, вбивают несуществующий КБК, вместо последних трех цифр 160 заполняют 260. Если допустите такую неточность, платеж можно уточнить. Для этого сдавайте заявление в свободной форме.

С 01 января налоговики обязаны уточнить платеж по просьбе компании. Как уточнить ошибочный платеж:

Алгоритм действий

Основание платежа (поле 106) запишите кодом из двух знаков. Для текущих платежей — ТП. Затем отразите налоговый период, за который платите взносы. Это месяц. Например, за июнь — МС.06.2019.

Уплата страховых взносов в 2019 году обособленными подразделениями

Ранее обособленное подразделение само платило взносы, если отвечало трем условиям (ч. 11 ст. 15 Федерального закона от 24.07.2009 № 212): наличие счета в банке, отдельный баланс, начисление выплат работникам.

Подразделения должны платить взносы и сдавать расчет, если начисляют выплаты в пользу работников (п. 13 ст. 431 НК РФ). В Минтруде считают, что для компаний ничего не изменится. Два первых признака были лишние, поэтому в НК РФ их нет. Если подразделение само платит работникам, предполагается, что у него есть отдельный баланс и счет.

В инспекцию по месту учета надо будет сообщить, что подразделение само начисляет выплаты работникам. Информацию по старым подразделениям, которые платят взносы, ПФР сам передал налоговикам (п. 1 ст. 4 Федерального закона от 03.07.2016 № 243-ФЗ).

Досрочная уплата страховых взносов в 2019 году

Компания может заплатить страховые взносы авансом до конца месяца или на квартал вперед. Но у инспекторов возникают вопросы по поводу переплаты. «УНП» спросила налоговиков, что будет, если организация перечислит взносы за май в мае. Также мы поинтересовались, можно ли заплатить заранее за несколько месяцев.

ИФНС № 1 по г. Москве:

— Вы можете заплатить взносы раньше. Заполните платежки как обычно. Это у вас просто получится как авансовый платеж. Если реквизиты правильные, то ничего не придется уточнять, не беспокойтесь. За каждый месяц лучше составить отдельную платежку, чтобы потом не было вопросов. Если вы так оплатите, то позвоните нам на всякий случай, мы проверим в базе.

ИФНС № 3 по г. Москве:

— Рекомендуют платить взносы в следующем месяце до 15-го числа, но можете и заранее. Нарушения никакого нет. В платежке проставьте месяц, за который платите. За несколько месяцев платить можно, но одной платежкой не стоит — мы просто не поймем.

ИФНС № 6 по г. Москве:

— Оплатить можете, почему бы и нет? За два месяца сразу платить нежелательно, но в принципе можно. Лучше двумя раздельными платежками. Можно даже в один день, но разными поручениями.

ИФНС № 8 по г. Москве:

— Пока что у нас никаких ограничений не было. В платежке главное написать, за какой она месяц. На несколько месяцев вперед не стоит оплачивать.

ИФНС № 18 по г. Москве:

— Можете платить смело, ни о чем не беспокойтесь. В законодательстве прописано, что до 15-го числа, но не позже. Нас ни о чем предупреждать не надо. Главное пропишите в поле 107 и в назначении платежа, что это взносы за май. Пояснения мы запрашиваем при уплате 6 НДФЛ за 3 квартал, а не взносов.

МИФНС № 2 по Московской области (Королев):

— Думаю, ничего страшного не будет. Хотя четко это не прописано. Заранее не предупреждайте — все ляжет в карточку лицевого счета и все будет нормально. Что толку-то нас предупреждать? Правильно все оформите, и платеж не повиснет.

МИФНС № 16 по Московской области (Щелково):

— Всю оплату мы увидим, никаких пояснений не запросим. Предупреждать нас не нужно. Одной платежкой можете заплатить за несколько месяцев, просто внизу в назначении платежа напишите, за какие это сроки.

ИФНС по г. Дмитрову Московской области:

— Главное заплатить за май не позднее 15 июня. Можно заранее, это нормально. Можно почитать главу 34 НК РФ. Там все подробно написано. Авансом заплатить за весь квартал можно — все перезачтется. Но в идеале лучше платить по факту — так будет проще и спокойнее. Понимаете, мы только-только начинаем с этим работать, и могут возникнуть какие-то сложности.

ИФНС по г. Домодедово Московской области:

— Главное, чтобы вы не нарушили срок, иначе у вас пойдут пени. Платежи сами к нам придут и опустятся в вашу карточку. В платежке ничего не нужно дополнительно ставить. Очень многие платят заранее, не беспокойтесь. За два месяца лучше пересылать двумя платежками, чтобы не было путаницы.

Ответственность за нарушение сроков уплаты страховых взносов в 2019 году

Если плательщик опоздал с уплатой, налоговики начислят пени. Общий порядок расчета пеней такой. С 31-го дня просрочки процентная ставка для расчета пеней составляет 1/150 ставки рефинансирования, до 30 дней — 1/300 ставки ЦБ. Новый порядок применяется к недоимкам, образовавшимся с 1 октября 2017 года.

Есть возможность уменьшить пени за прошлые периоды. Редакция УНП подскажет порядок действий.

Узнать как

Если налоговики докажут, что неуплата произошла по причине занижения базы, то оштрафуют в размере 20 % (на 40 % — в случае умысла) от суммы неуплаты (ст. 122 НК РФ).

www.gazeta-unp.ru

| Страховые взносы, уплачиваемые в ИФНС | ||

| Взносы с выплат работникам/иным физлицам (на ОПС, на ОМС и на ВНиМ) | За декабрь 2018 года | Не позднее 15.01.2019 |

| За январь 2019 года | Не позднее 15.02.2019 | |

| За февраль 2019 года | Не позднее 15.03.2019 | |

| За март 2019 года | Не позднее 15.04.2019 | |

| За апрель 2019 года | Не позднее 15.05.2019 | |

| За май 2019 года | Не позднее 17.06.2019 | |

| За июнь 2019 года | Не позднее 15.07.2019 | |

| За июль 2019 года | Не позднее 15.08.2019 | |

| За август 2019 года | Не позднее 16.09.2019 | |

| За сентябрь 2019 года | Не позднее 15.10.2019 | |

| За октябрь 2019 года | Не позднее 15.11.2019 | |

| За ноябрь 2019 года | Не позднее 16.12.2019 | |

| За декабрь 2019 года | Не позднее 15.01.2020 | |

| Взносы ИП за себя | За 2018 год | Не позднее 09.01.2019 |

| За 2018 год (доплата взносов на ОПС при сумме дохода за 2018 год, превышающей 300000 руб.) | Не позднее 01.07.2019 | |

| За 2019 год | Не позднее 31.12.2019 | |

| За 2019 год (доплата взносов на ОПС при сумме дохода за 2019 год, превышающей 300000 руб.) | Не позднее 01.07.2020 | |

| Страховые взносы, уплачиваемые в ФСС | ||

| Взносы «на травматизм» | За декабрь 2018 года | Не позднее 15.01.2019 |

| За январь 2019 года | Не позднее 15.02.2019 | |

| За февраль 2019 года | Не позднее 15.03.2019 | |

| За март 2019 года | Не позднее 15.04.2019 | |

| За апрель 2019 года | Не позднее 15.05.2019 | |

| За май 2019 года | Не позднее 17.06.2019 | |

| За июнь 2019 года | Не позднее 15.07.2019 | |

| За июль 2019 года | Не позднее 15.08.2019 | |

| За август 2019 года | Не позднее 16.09.2019 | |

| За сентябрь 2019 года | Не позднее 15.10.2019 | |

| За октябрь 2019 года | Не позднее 15.11.2019 | |

| За ноябрь 2019 года | Не позднее 16.12.2019 | |

| За декабрь 2019 года | Не позднее 15.01.2020 | |

buhguru.com

Cроки уплаты страховых взносов ИП в 2019 году

С 2018 года постоянные платежи ИП за себя не зависят от минимального размера оплаты труда. Изменились и сроки уплаты страховых взносов за себя и перечисления 1%, уплачиваемого с суммы дохода более 300 тысяч рублей за год. Более подробно о том, когда индивидуальный предприниматель должен расплатиться с внебюджетными фондами, читайте в статье.

Новые требования к расчетам страховых взносов за себя в 2018 году

С начала 2018 года государство закрепило для индивидуальных предпринимателей фиксированную сумму обязательных страховых взносов, которые не подлежат изменению. ИП должен независимо от того, ведет он деятельность или нет, уплатить фиксированные суммы в пенсионный и медицинский фонды (ст. 430 Налогового кодекса РФ).

Отчисления в соцстрах индивидуальный предприниматель за себя платить не обязан, все перечисления в фонд производятся на добровольных началах.

Срок уплаты фиксированных платежей ИП

Дата уплаты фиксированных платежей ИП за себя прописана в гл.34 НК РФ. В отношении перечислений в ПФР и ФФОМС нет четко прописанных графиков. Главное, чтобы платежи были совершены до 31 декабря настоящего года за текущий год. Переводы можно производить частями (за месяц, квартал, полгода или 9 месяцев) или оплатить все разовым платежом.

| Кому платить | Доход до 300 тыс. руб | Доход более 300 тыс. руб. |

| Пенсионный фонд | до 31 декабря 2018 за 2018 год; до 31 декабря 2019 за 2019 год. | до 2 июля 2018 за 2017 год; до 1 июля 2019 за 2018 год. |

| ФОМС | до 31 декабря 2018 за 2018 год; до 31 декабря 2019 за 2019 год. | не зависят от уровня дохода |

Изменение коснулось срока уплаты пенсионного взноса ИП, который начисляется с суммы дохода, превышающего 300 тыс. рублей в год. Коммерсант должен перечислить взнос за 2017 году в 2018. Дата уплаты — до 1 июля включительно, но поскольку дата попадает на воскресение, то платеж следует уплатить до 2 июля включительно.

Штрафы за пропуск сроков и неуплату страховых взносов

Если предприниматель просрочил дату уплаты фиксированных платежей или уплатил необходимую сумму частично, то на остаток недоимки начисляется штраф в размере 20%. Если ИФНС докажет, что коммерсант специально уплатил страховые взносы в срок меньше, чем нужно, то штраф увеличится на 40% (ст. 122 НК РФ).

Для того, чтобы не пропустить сроки оплаты взносов, воспользуйтесь сервисом Главбух Ассистент.

При неуплате в размере 100% начисляются пени с первого дня просрочки. С октября 2017 года пени по просрочке выросли. Если срок уплаты страховых взносов ИП просрочен на 30 дней, то пени начисляются из 1/300 ставки рефинансирования ежедневно, начиная с 31 дня — 1/150 ставки.

Не осуществлять платежи во внебюджетные фонды бизнесмен может в следующих случаях:

- Армейская служба;

- Присмотр за ребенком до 1,5 лет. Общая длительность по времени не должна превышать 6 лет;

- Присмотр за инвалидом 1-й группы или человеком в возрасте старше 80 лет;

- Невозможности трудоустроиться во время проживания с супругом-военнослужащим, служащим по контракту. Общая длительность по времени не должна превышать 5 лет;

- Нахождение за границей с супругами, которые являются дипломатическими служащими.

Читайте также:

www.business.ru

таблица для юридических лиц и ИП

В 2019 году сроки уплаты страховых взносов переносятся. В статье – когда перечислить платежи и отчитываться в ПФР, ФСС РФ и ФОМС: таблица новых сроков, справочники, документы для скачивания, полезные ссылки.

Читайте в статье:

Бухгалтеру на каждый деньВнимание! Заплатить страховые взносы вовремя вам помогут календари уплаты и сдачи отчетности на 2019 год. Они созданы специально для бухгалтеров компаний и ИП. Скачивайте бесплатно:

В программе БухСофт есть персональный календарь бухгалтера на 2019 год. Просто нажмите на кнопку ниже, и программа не только сформирует персональный календарь, но и пришлет на ваш электронный адрес напоминания обо всех важных датах.

Получить персональный календарь 2019

Под оплатой взносов в ПФР ФСС РФ и ФОМС понимают перечисление в безналичной форме, в рублях обязательных пенсионных, медицинских и социальных платежей. Их начисляют с вознаграждений физлицам – сотрудникам, исполнителям по договорам, собственникам исключительных прав, авторам и т.д. Соответственно, плательщиками страховых взносов в 2019 году являются фирмы и предприниматели – работодатели, заказчики по ГП договорам, лицензиаты (получатели неисключительного права по лицензии), приобретатели исключительных прав и т.д.

После передачи в 2017г. администрирования взносов ФНС России, уплата страховых взносов в 2019 году (пенсионные, медицинские) производится в налоговую инспекцию. Аналогично происходит оплата страховых взносов в 2019 году по нетрудоспособности и материнству. Что же касается уплаты страховых взносов в 2019 году «на травматизм», то перечисление по-прежнему производится в адрес ФСС.

Полезные документы

Ознакомившись с новыми сроками уплаты страховых взносов в 2019 году, не забудьте посмотреть следующие документы, их можно скачать:

Правила перечисления страховых взносов в 2019 году

Для оплаты любых платежей в бюджет в безналичной форме необходимо правильно заполнить платежный документ. Например, в платежке – более 20-ти реквизитов, каждый из которых нужно оформить строго по правилам, установленным Банком России, в том числе:

- дата перечисления;

- вид перечисления;

- статус плательщика;

- коды ИНН и КПП;

- банки плательщика и получателя;

- КБК и т.д.

Памятку по заполнению платежек смотрите в окне ниже, этот документ можно скачать:

Образцы платежки по страховым взносам в 2019 году с новыми реквизитами смотрите далее, их можно будет скачать.

Правила по сроку оплаты страховых взносов в 2019 году

Сроки уплаты страховых взносов установлены отдельно для платежей:

- в ФНС – пенсионные, медицинские платежи и социальные платежи по нетрудоспособности и материнству;

- в ФСС – социальные платежи «по травматизму».

Все крайние даты приведены в таблице 1, их можно скачать.

Таблица 1. Сроки уплаты страховых взносов

Значит, крайние даты помесячных платежей по взносам в ФНС и в ФСС должны совпадать.

Готовая платежка по платежу за сотрудников на ОПС приведена в окне ниже, ее можно скачать:

Готовую платежку по платежу за сотрудников на ОМС смотрите в окне ниже, ее можно скачать:

Готовая платежка по платежу за сотрудников по нетрудоспособности и материнству приведена в окне ниже, ее можно скачать:

Новые сроки уплаты страховых взносов в 2019 году

По срокам перечисления страховых взносов в 2019 году в ФНС и в ФСС РФ действует правило о переносе крайней даты, если она приходится на нерабочий день – выходной или федеральный праздник. И Налоговый кодекс, и Федеральный закон о платежах «на травматизм» (от 24.07.1998г. № 125-ФЗ) устанавливают, что в таких случаях крайняя дата сдвигается на ближайший из следующих рабочих дней.

Значит, новые сроки уплаты страховых взносов в 2019 году предполагают перенос крайней даты несколько раз:

- в июне,

- в сентябре,

- в декабре.

В эти месяцы в 2019г. 15-е число выпадает на нерабочие дни – общероссийские выходные.

Сроки оплаты страховых взносов в 2019 году для юридических лиц

Новые сроки уплаты страховых взносов в 2019г. с учетом переносов крайних дат с нерабочих дней на ближайшие рабочие смотрите в таблице 2. Эти крайние даты по платежам актуальны для юридических лиц, которые начислят платежи на вознаграждения физлицам:

- сотрудникам,

- исполнителям по договорам,

- собственникам исключительных прав,

- авторам и т.д.

Соответственно, юрлицо может быть:

- работодателем,

- заказчиком по ГП договору,

- лицензиатом (получателем неисключительного права на использование лицензируемой интеллектуальной собственности),

- приобретателем исключительных прав и т.д.

Ниже — таблица для юридических лиц по крайним датам платежей с вознаграждений сотрудникам.

Таблица 2. Новые сроки уплаты страховых взносов в 2019 году

|

№ п/п |

Истекший месяц |

Крайняя дата перечислить платеж в ФНС и ФСС |

|

1. |

Декабрь 2018г. |

15-е января 2019г. |

|

2. |

Январь 2019г. |

15-е февраля 2019г. |

|

3. |

Февраль 2019г. |

15-е марта 2019г. |

|

4. |

Март 2019г. |

15-е апреля 2019г. |

|

5. |

Апрель 2019г. |

15-е мая 2019г. |

|

6. |

Май 2019г. |

17-е июня 2019г. |

|

7. |

Июнь 2019г. |

15-е июля 2019г. |

|

8. |

Июль 2019г. |

15-е августа 2019г. |

|

9. |

Август 2019г. |

16-е сентября 2019г. |

|

10. |

Сентябрь 2019г. |

15-е октября 2019г. |

|

11. |

Октябрь 2019г. |

15-е ноября 2019г. |

|

12. |

Ноябрь 2019г. |

16-е декабря 2019г. |

|

13. |

Декабрь 2019г. |

15-е января 2020г. |

Отчетность по платежам в 2019 году

Юрлица и предприниматели – работодатели отчитываются по наемным сотрудникам в ФНС, ПФР и ФСС. Что именно сдавать по сотрудникам, читайте в таблице 3.

Таблица 3. Отчетность по уплате страховых взносов в 2019 году

Сроки оплаты страховых взносов в 2019 году для ИП

В отличие от юрлиц, предприниматели и частнопрактикующие бизнесмены (адвокаты, нотариусы, медиаторы и т.д.) вносят платежи «за себя»:

- за наемных сотрудников – все взносы;

- «за себя» — на пенсионное и медицинское страхование.

Величины платежей ИП и частнопрактикующих лиц «за себя» гна ОПС и ОМС установлены в Налоговом кодексе в расчете на год:

- по взносам на ОМС размер зафиксирован и не зависит от фактического годового дохода предпринимателя или частнопрактикующего лица;

- по взносам на ОПС годовой платеж состоит из фиксированной части (с дохода до 300 000р. включительно) и лимитированной части (с дохода свыше 300 000р.), которая не может превышать определенный максимум.

Подробнее о сроке оплаты страховых взносов в 2019 году для ИП и сумме платежей читайте в таблице 4.

Таблица 4. Платежи в 2019 году для ИП

|

№ п/п |

Вид взносов |

Крайняя дата платежа |

|

1. |

Пенсионные с годового дохода не более 300 000р. |

К 31-му декабря после истекшего года |

|

2. |

Пенсионные с годового дохода от 300 000р. и выше |

К 1-му июля после истекшего года |

|

3. |

Медицинские |

К 31-му декабря после истекшего года |

КБК для платежей

Одно из обязательных полей платежного документа – КБК, код классификации бюджета. В платежном поручении это 104-е поле. КБК различаются для каждого вида взносов, а также для штрафов и пеней по ним. Найти нужный КБК или проверить этот код в платежке можно на нашем сайте – просто нажмите на кнопку ниже:

Проверить КБК

Основные коды по платежам с вознаграждений сотрудникам смотрите в таблице 5.

Таблица 5. КБК для платежей

|

№ п/п |

Платеж |

КБК |

||

|

Взнос |

Штраф |

Пени |

||

|

1. |

ОПС за сотрудников |

18210202010061010160 |

18210202010063010160 |

18210202010062110160 |

|

2. |

ОМС за сотрудников |

18210202101081013160 |

18210202101083013160 |

18210202101082013160 |

|

3. |

ОСС за сотрудников |

18210202090071010160 |

18210202090073010160 |

18210202090072110160 |

|

4. |

ОСС «травматизм» за сотрудников |

39310202050071000160 |

39310202050073000160 |

39310202050072100160 |

|

5. |

ОПС для ИП «за себя» |

18210202140061110160 |

18210202140063010160 |

18210202140062110160 |

|

6. |

ОМС для ИП «за себя» |

18210202103081013160 |

18210202103083013160 |

18210202103082013160 |

www.buhsoft.ru

Взносы в ПФР для ИП в 2019 году: размер и сроки уплаты

Для того чтобы разобраться во всех нововведениях, действующих с 2017 года, необходимо изучить законодательство. В частности, началось действие принципа «единого окна» при уплате в ПФР. Вносить средства отныне необходимо через ФНС, что облегчает задачу. Несколько лет назад предприниматели так и делали, но позже полномочия государственных организаций разделили. Это, с одной стороны, снизило нагрузку на ФНС, а с другой – стало причиной раздутого штата ПФР, который не справлялся с нагрузкой. После нескольких изменений в законодательстве у специалистов налоговой службы появилась возможность контролировать отчисления во внебюджетные фонды, по этой причине им снова делегировали эти обязанности. Это не единственные изменения, которые претерпели взносы в ПФР. Начало 2017 года стало для ИП очень важным моментом, о котором мы расскажем вам подробнее.

К кому применимы фиксированные взносы

Небольшие предприятия, работающие на основании открытого ИП, имеют право на уплату фиксированных взносов во внебюджетные фонды. Такие компании обладают совокупным доходом за год менее 300 тысяч рублей. Для них не изменился срок оплаты взносов, а суммы страховых платежей стали следующими:

- пенсионные отчисления – 23 400;

- ФОМС – 4 590 рублей.

Читайте также: Какие последствия банкротства ИП с долгами

Если доход предпринимателя превысил отметку 300 тысяч рублей, то он обязан внести дополнительный платеж. Его размер равен 1% от суммы дополнительного дохода. Например, если его доход превысил планку 300 тысяч всего на 1 000 рублей, то в ПФР нужно будет отдать сумму фиксированного взноса и 10 рублей.

У предпринимателей редко когда выходят ровные суммы, поэтому стоит использовать для расчета дополнительного взноса калькулятор, который доступен онлайн на сайтах для бухгалтеров. Вычисления платежа от сверхдохода производятся в начале года, следующего за отчетным.

Таким образом, если в 2017 году ИП получил высокий доход, то ему необходимо до 31 декабря внести фиксированный взнос, а до середины апреля 2019 года оплатить дополнительную сумму. Она ограничена планкой 163 800 рублей.

Расчет пенсионного налога

Предприниматели, которые ведут деятельность без работников, проводят вычисления «за себя» исходя из МРОТ. На 1 января 2017 минимальная оплата труда была равна 7 500 рублей, а с начала июля она стала 7 800 рублей.

Расчет ведется по формуле:

- для ПФР: МРОТ×12 мес×26%;

- для ФОМС: МРОТ×12 мес×5,1%.

По этим формулам рассчитываются фиксированные взносы. Их нужно применять, если МРОТ изменяется в течение года, как это случилось в 2017. За работников ставки с 2017 года изменений не претерпели. Они рассчитываются исходя из облагаемых налогом выплат:

- 22% от суммы дохода на пенсионное страхование;

- 2,9% на социальное;

- 5,1% отчисления по ОМС.

Читайте также: Где ИП взять кредит на развитие бизнеса

При этом по-прежнему действуют ставки пониженных взносов. Оплата взносов регулируется статьями 426 и 427 НК РФ. При ЕНВД на сумму страховых платежей за работников можно уменьшить облагаемую налогом базу.

Особенности перечисления взносов

Сроки уплаты взносов не меняются. Отчетными периодами по-прежнему остались:

- 1 квартал;

- полугодие;

- 9 месяцев;

- год.

При этом платежи в ПФР осуществляются не позднее 15 числа месяц, следующего за окончанием расчетного периода. Окончательный расчет по взносам за год проводится не позднее последнего числа текущего года. За сверхдоходы сумма уплачивается до 15 апреля следующего года.

Отчисления могут быть проведены в счет ФНС или ПФР одним из способов:

- безналичным переводом с расчетного или личного счета;

- наличными в кассах банков по квитанции в форме № ПД-4сб.

Для того чтобы сумма была зачтена, необходимо указать верно в поле «101» реквизиты. Статус плательщика взносов совпадает с тем, что дают налогоплательщику. Предприниматели указывают код «09». Если вам необходимо оплатить взнос за травму на производстве, то код в этой же квитанции будет «08».

Еще один важный момент фиксированные взносы и суммы с дополнительного дохода проходят по разным КБК. В 2017 они не будут изменены, обратите лишь внимание на первые цифры – 182. Это данные нового администратора, которым стал ФНС.

Отчетность

В ПФР предпринимателям нужно ежемесячно подавать СЗВ-М. Отчет производится за предыдущий месяц до 15 числа текущего. Если предприниматель не имеет в штате наемных работников, то отчеты ФНС ему подавать не нужно. Заполнять бланк формы РСВ-1 ПФР необходимо лишь в том случае, если предприниматель нанял сотрудников по договору найма или ГПХ.

Сроки сдачи отчетов для предпринимателей с числом наемных работников менее 25 те же, что и для совершения страховых отчислений. При этом им нужно подавать документ в бумажном виде. Для предпринимателей, которые приняли в штат более 25 человек действуют иные правила: отчеты подаются в электронном виде до 20 числа последнего месяца отчетного периода.

Читайте также: Как можно узнать юридический адрес ИП по ИНН

Кроме того, им придется заполнять новый единый отчет по страховым взносам в ФНС. Этот документ объединяет устаревшие бланки: РВ-3, 4-ФСС, РСВ-1, РСВ-2. На подготовку нового отчета дается больше времени, чем положено на подготовку пенсионного бланка. Его сдают не позднее 30 числа месяца, который следует за окончанием отчетного периода.

sovetip.ru