Сберегательный сертификат Сбербанка 2019: проценты и условия

Сберегательный сертификат Сбербанка России сегодня может быть выгодным способом вложения денег под проценты, как для обычных физических лиц, так и для пенсионеров.

Сберегательный сертификат Сбербанка для физических лиц: что это такое

Традиционным способом вложения денег для большинства физических лиц в нашей стране являются банковские вклады. Но есть и другие способы инвестиций, которые позволяют сберечь свои трудовые деньги от инфляции и даже заработать. Один из них – покупка сберегательных сертификатов. Их выпускают многие банки, и Сбербанк России в том числе.

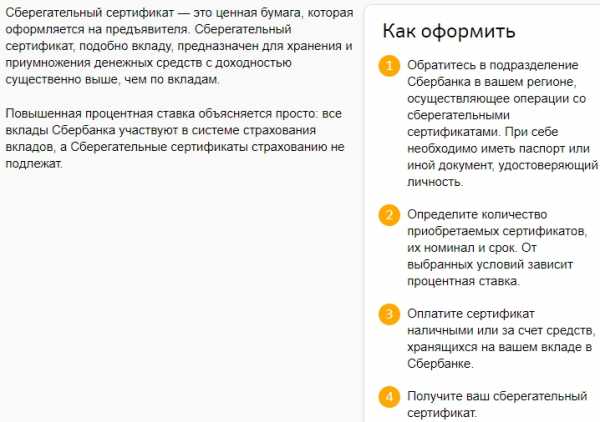

Сберегательный сертификат Сбербанка – это ценная бумага, предназначенная для надежного хранения и приумножения средств с более высокой доходностью, чем по вкладам физических лиц.

Принцип использования ее простой: клиент покупает сертификаты на определенную сумму, а спустя установленный заранее срок сдает их обратно в банк, получая деньги с процентами. Причем, доходность у сертификата больше, чем у вкладов Сбербанка.

Повышенная процентная ставка объясняется просто: все депозиты Сбербанка участвуют в системе страхования вкладов, а Сберегательные сертификаты страхованию не подлежат. Конечно, скажут некоторые, вкладывать деньги без страховки опасно. И это правильно, но не в случает со Сбербанком. Ведь вероятность того, что Сбербанк лишится лицензии, крайне мала.

Сберегательный сертификат Сбербанка: условия оформления

Рассмотрим, на каких условиях сегодня можно приобрести Сберегательный сертификат Сбербанка для физических лиц и какую выгоду получить.

| Срок | 91 день (3 мес.) — 1095 дней (3 года) |

| Валюта | Рубли |

| Минимальная сумма | 10 000 рублей |

| Пополнение | Не предусмотрено |

| Частичное снятие | Не предусмотрено |

| Пролонгация | Не предусмотрена |

Процентные ставки сертификата Сбербанка в 2019 году

(при указании диапазонов: «от» — включает нижнюю границу, «до» — не включает верхнюю границу)

На срок до года:

| Номинал, руб. / Срок, дн. | 91-180 | 181-365 |

| 10 000 — 50 000 | 0,01 | 0,01 |

| 50 000 — 1 млн | 4,35 | 4,50 |

| 1 млн — 8 млн | 4,95 | 5,15 |

| 8 млн — 100 млн | 5,50 | 5,70 |

| от 100 млн | 5,90 | 6,10 |

На срок свыше года:

| Номинал / Срок | 1-2 года | 2-3 года | 3 года |

| 10 000 — 50 000 | 0,01 | 0,01 | 0,01 |

| 50 000 — 1 млн | 4,50 | 4,50 | 4,50 |

| 1 млн — 8 млн | 5,15 | 5,15 | 5,15 |

| 8 млн — 100 млн | 5,70 | 5,70 | 5,70 |

| от 100 млн | 6,10 | 6,10 | 6,10 |

Проценты начисляются в конце срока!

При востребовании Сберегательного сертификата доход начисляется исходя из фактического срока хранения денежных средств по процентной ставке 0,01% годовых.

Рассчитайте доход от вложения сбережений на депозитном калькуляторе

Сберегательный сертификат Сбербанка для пенсионеров: есть ли льготы

Оформить Сберегательный сертификат Сбербанка могут любые физические лица, в том числе, и пенсионеры. Однако в отличие от вкладов, где для пенсионеров предусмотрены повышенные ставки, каких либо льгот при оформлении сертификата пожилые люди не имеют.

Плюсом может служить разве что то, что ценную бумагу легко передать по наследству.

Если сертификат сдан на хранение в банк, для его получения наследнику требуется предъявить свидетельство о праве на наследство.

Если сертификат по наследству получит несовершеннолетний ребенок в возрасте от 14 до 18 лет, то для его обналичивания требуется письменное разрешение родителей!

Смотрите, как вклад в Сбербанке сегодня самый выгодный для пенсионеров

Чем удобен Сберегательный сертификат Сбербанка

Сберегательный сертификат Сбербанка России оформляется на предъявителя. А поэтому его можно подарить детям, внукам или другим родственникам (поскольку сертификат не именной, то достаточно просто передать его).

Если вы боитесь, что сертификат украдут, то его оставить в банке на ответственное хранение, причем эта услуга абсолютно бесплатна.

А если вы все же храните сертификат дома, то главное его не потерять. Поскольку права собственности на него можно восстановить только, обратившись в суд.

Что делать, если сберегательный сертификат все же потерян или его украли?

- Надо незамедлительно сообщить об этом факте в ближайший офис Сбербанка России (если знаете номер сертификата), или в один из офисов того территориального банка, где приобретали сертификат (если номер неизвестен).

- Обратиться в суд с заявлением о восстановлении прав. Дальнейшая процедура будет разъяснена в суде.

Что делать, если сертификат пришел в негодность?

Если ценная бумага была случайно постирана, разорвана или с ней произошло что-то подобное, то надо принести то, что осталось от сертификата, в офис Сбербанка. Он будет принят на экспертизу. В случае ее успешного прохождения клиенту будет выдан дубликат или будут выплачены деньги.

И все же лучший способ обезопасить себя от возникновения подобных ситуаций – сдать сертификат на ответственное хранение в Сбербанке России. Эта услуга, напомним, бесплатная.

Однако, сдавая бумагу на хранение в Сбербанк, надо помнить что…

… в случае если Сберегательный сертификат на предъявителя сдан на хранение, то он может быть арестован и даже конфискован по решению суда, а также участвует при разделе имущества супругов!

Если Сберегательный сертификат Сбербанка находится на руках у его владельца, то он не подлежит аресту, конфискации и не учитывается при разделе имущества кроме случая физической передачи ценной бумаги.

Сравните проценты со ставками, которые сегодня предлагает Россельхозбанк →

Как получить Сберегательный сертификат Сбербанка для физических лиц

Оформление новых сберегательных сертификатов на предъявителя в Сбербанке в 2019 году больше не производится. Таковы требования изменившегося российского законодательства.

Получить сертификат можно только в наследство от родственников, в подарок или иным законным способом.

А вот сдать ранее полученную ценную бумагу обратно в Сбербанк и получить деньги очень даже можно. Здесь ничего не изменилось.

Налогообложение доходов по Сберегательному сертификату

С точки зрения налогообложения сберегательный сертификат Сбербанка полностью идентичен вкладам. С учетом того, что текущие процентные ставки не превышают ставку рефинансирования более, чем на 5 процентных пунктов, полученный клиентом доход налогом не облагается.

Смотрите также: 50 выгодных вкладов под высокий процент в банках Москвы →

Сертификат банка ВТБ в 2019 году

Банк ВТБ выпускает депозитные сертификаты, как именные, так и на предъявителя. Но физические лица оформить их не могут. Депозитные сертификаты ВТБ только выдаются юридическим лицам (резидентам и нерезидентам). Если планируете хранить деньги в этом банке, то лучше открыть вклад ВТБ для физических лиц или Накопительный счет.

Контакты для справок

Подробнее о том, как оформить Сберегательный сертификат Сбербанка для физических лиц узнавайте на официальном сайте www.sberbank.ru или в отделениях банка.

Телефоны для справок: 900 (звонок бесплатный), +7 (495) 500-55-50.

Генеральная лицензия на осуществление банковских операций № 1481. Информация не является публичной офертой.

10bankov.net

условия и новые ставки по процентам на сегодня

Обновлено: 2019.06.13

Шрифт A A

Нет времени читать?

Объём привлечённых денежных средств в Сбербанке вырос за 2018 год на 5 %. Аналитики связывают это с привлекательными процентами по вкладам и ценным бумагам. Сберегательный сертификат до последнего времени являлся популярным и выгодным предложением для клиентов, но в то же время таил в себе ряд тонкостей. Расскажем, что такое сберегательный сертификат Сбербанка.

Что такое сберегательный сертификат

Сберегательный, или денежный сертификат — это ценная бумага, содержащая сумму вклада, ранее внесённую клиентом банка и накапливающую проценты по вкладу. Сертификат является обезличенным и может предъявляться любым лицом независимо от первоначального владельца вклада. Владелец может продавать его неограниченное количество раз, а также сделать его частью обеспечения кредитных продуктов без переоформления документов. Сертификат также может быть подарком друзьям и родственникам.

Ценная бумага выдаётся на ограниченный период времени. Минимальная сумма для оформления ценной бумаги — 10 тыс. рублей.

Главное сходство с вкладом — это начисление процентов за размещение средств в Сбербанке. Бумага является ценным документом, которую банк выпускает на гербовой бумаге с несколькими ступенями защиты. При этом сертификат является бумагой, которая может порваться и испачкаться. Повреждения могут стать причиной не выплаты накоплений по ценной бумаге.

Существуют также накопительные сертификаты для юридических лиц или депозитные сертификаты. Они выдаются на имя организации, минимальная сумма — 100 тыс. рублей. Депозитный сертификат выдаётся на срок от 7 до 1095 дней.

При утере или повреждении ценной бумаги свои имущественные права можно доказать только через суд.

Сбербанк берёт на ответственное хранение свои ценные бумаги, в том числе сберегательный сертификат, не взимая платы.

Условия по сберегательному сертификату Сбербанка

Выгодный процент начинает работать при сумме вклада от 50 тыс. рублей. Номинальная сумма в 10 тыс. рублей будет иметь одинаковый процент с вкладом до востребования — 0,01 %. Окончательный процент зависит от калькуляции суммы депозита и срока размещения. Минимальный срок исполнения составляет 3 месяца, максимальный — 3 года. Ценную бумагу нельзя пролонгировать, при предъявлении она изымается банком.

Сберегательный сертификат невозможно пополнить или снять часть средств. При открытии используют только одну валюту — российский рубль. Процент является неизменным.

Сертификаты не подлежат страхованию — держатель берёт на себя риск невозврата денежных средств. Это компенсируется повышенной процентной ставкой.

Новые ставки по сберегательному сертификату Сбербанк России выставлять не будет, так как в настоящее время выпуск сертификатов прекращён.

Почему Сбербанк прекратил продажу сберегательных сертификатов

С 01.06.2018 года Сбербанк прекратил выпуск сертификатов на предъявителя. Это связано с поправками в Гражданский кодекс РФ, которые запрещают продажу обезличенных депозитарных сертификатов. При этом банк продолжает обслуживание имеющихся ценных бумаг.

В момент запрета долг по сертификатам составлял 490 млрд рублей, что говорит о большом интересе среди потребителей. Удобство — основной фактор востребованности.

Основные причины принятия поправок — противодействие коррупции, отмыванию средств и финансированию запрещённых в России организаций. Идентифицировать можно только первое лицо, открывшее вклад. Отследить преступную деятельность через безымянные сертификаты практически невозможно.

По мнению заместителя директора Росинфомониторинга Павла Ливадного, сберкнижки и обезличенные сертификаты являются пережитком советского прошлого. Отказ от обезличенности — мировой банковский тренд, где все клиенты должны отвечать за свои сделки и движение между счетами.

Именные сертификаты остаются и могут выпускаться согласно требованиям законодательства РФ. Они подпадают под страхование, но имеют пониженную ставку в сравнении с обезличенными.

Как погасить сберегательный сертификат

Сбербанк продолжает обслуживание выпущенных до 01.07.2018 года сертификатов. Их можно погасить досрочно. При досрочном расторжении банк пересчитывает ставку по минимуму — 0,01 % годовых.

Не все отделения Сбербанка принимают сберегательные сертификаты. Перед походом в банк необходимо заранее уточнить эту информацию у консультантов или позвонить в колл-центр банка.

Чтобы погасить сертификат достаточно прийти в выбранное отделение банка и предоставить ценную бумагу. С собой необходимо принести паспорту или другой документ, подтверждающий личность. Деньги выдаются в этот же день. Если сертификат находится на хранении, необходимо за 3 дня позвонить в отделение и договориться о визите и погашении.

Сберегательный сертификат Сбербанка — вид ценной бумаги, которая была удобна в использовании. Её можно было продать или подарить без переоформления. При этом отслеживать операции по таким ценным бумагам очень сложно, что стало причиной изменения в законодательстве и запрета на выпуск.

Мой опыт работы в банковской сфере — 9 лет, в розничном бизнесе — 6 лет. 3 года я занималась анализом документов юридических лиц. Веду авторский блог о финансах.

Стать авторомmoneyscanner.ru

Сберегательный сертификат Сбербанка: проценты в 2019 году

Содержание

- Сберегательный сертификат Сбербанка: условия для физических лиц в 2019 году

- Сберегательный сертификат Сбербанка для пенсионеров

Каждого вкладчика интересует сохранность его денежных средств, а также их уровень прибыльности. В 2019 году множество банковских структур и государственных программ предлагают различные вариации финансовых вложений, которые позволят приумножить накопленные сбережения. Один из таких инвестиционных продуктов – сберегательный сертификат Сбербанка России, имеющий в 2019 году повышенные проценты. Также он является альтернативой обычному банковскому вкладу и обладает более высокой процентной ставкой.

С помощью нашей статьи вы сможете подробно ознакомиться с условиями этого предложения (срок, действующие проценты), а также узнать о правилах его передачи третьим лицам.

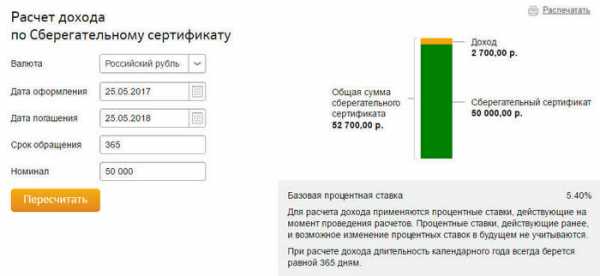

На официальном сайте Сбербанка любой вкладчик может воспользоваться уникальным онлайн калькулятором. С его помощью легко можно вычислить сумму дохода по вкладу или сертификату. Кроме этого он применяется и как кредитный калькулятор для расчета переплаты по ссудам.

Сберегательный сертификат Сбербанка: условия для физических лиц в 2019 году

Следует отметить, что данное предложение рассчитано только на частных клиентов (физических лиц). Его основное отличие от депозита заключается в том, что в качестве подтверждения операции вкладчику выдается ценная бумага вместо договора или сберкнижки.

Алгоритм действия сберегательного сертификата выглядит следующим образом:

- После внесения средств и подписания банковского ордера клиент получает ценную бумагу, на которой указывается её номинал, дата востребования и сумма причитающихся процентов.

- После наступления указанного срока вкладчик, а также любой человек, предъявивший сертификат, может получить сумму вклада вместе с процентами в любом филиале Сбербанка.

На первый взгляд данная процедура является достаточно простой, однако и у нее есть свои плюсы и минусы.

Так, к преимуществам сберегательных сертификатов от Сбербанка относятся следующие факторы:

- Быстрое оформление.

- Повышенная процентная ставка (конкретное значение зависит от суммы вклада и выбранного срока).

- Ценную бумагу можно использовать в качестве платежного средства и не опасаться подделки, как это бывает с денежными купюрами. Бланк сертификата имеет несколько степеней защиты.

- Средства по вкладу выплачиваются лицу, предоставившему сертификат и паспорт. Способ выплаты «на предъявителя» позволяет легко и просто получить деньги и, в отличие от обычного депозита, избежать оформления дополнительных доверенностей и прочих документов.

С другой стороны, следует обратить внимание на недостатки данного предложения:

- Средства, внесенные на сберегательный сертификат, не подлежат обязательному страхованию. Фонд страхования вкладов в случае банкротства банка или лишения его лицензии возмещает только суммы вкладов и депозитов. При этом вероятность того, что все перечисленные риски коснутся Сбербанка России, является крайне невысокой;

- Оформление сертификата «на предъявителя» имеет и обратную сторону, так как этой возможностью могут воспользоваться мошенники. Отсутствие доверенности и других подтверждающих документов при закрытии сертификата создает благоприятную среду для нечистых на руку людей;

- Отсутствие автоматической пролонгации (продления) при окончании срока действия сертификата. Клиенту необходимо самостоятельно его переоформлять, иначе новые проценты начисляться не будут. Выходом из положения может стать оформление сертификата на длительный период времени.

- При досрочном закрытии клиент потеряет весь накопленный доход и будет произведен перерасчет процентов по ставке до востребования, которая составляет 0,01%

Чтобы предотвратить утерю, кражу или порчу сертификата Сбербанк предлагает своим клиентам оставить его на хранение непосредственно в офисе банка после оформления. Данная услуга предоставляется бесплатно. Получить ценную бумагу может только сам вкладчик или третье лицо при наличии доверенности. При таком способе хранения клиент также имеет право на досрочное востребование суммы вклада.

Для получения сберегательного сертификата клиенту понадобится предъявить паспорт и внести соответствующую сумму средств. Это можно сделать как наличным, так и безналичным путем (перевести с карты или с другого счета).

Данное предложение характеризуется следующими ценовыми условиями:

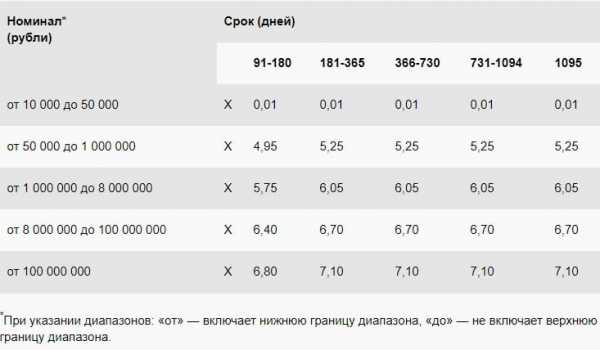

- сроки варьируются от 90 до 1095 дней (от 3 до 36 мес.), в этом диапазоне можно указать любую дату окончания с точностью до дня;

- самая высокая процентная ставка – 7,55%. Она применяется в случае если клиент выбирает минимальный срок и вносит сумму от 100 млн. рублей. По сертификату будет начисляться процент до востребования – 0,01%, если номинал ценной бумаги не превысит 50 тыс. руб. Минимальная сумма взноса составляет 10 тыс. руб.;

- наиболее востребованный номинал сертификата – 50 000 – 1 000 000 руб. В этом случае максимально возможный процент доходности равен 5,7% годовых.

Обратите внимание, что Сбербанк регулярно проводит изменения в своей тарифной политике, поэтому ставки могут меняться, как в меньшую, так и в большую стороны. Сведения об актуальных тарифах можно получить на горячей линии или на сайте банка.

Сберегательный сертификат Сбербанка для пенсионеров

Оформление ценной бумаги возможно для клиентов любых социальных категорий, в том числе и для пенсионеров без ограничения по возрасту.

Сертификат часто используется пожилыми людьми, которые хотят упростить своим близким процедуру оформления наследства. В отличие от суммы вклада, которую наследник получает только по истечении 6 месяцев после смерти вкладчика, по сертификату средства выплачиваются в день обращения.

Калькулятор Сбербанка позволяет подсчитать точную сумму процентного дохода по сберегательному сертификату. Расчет производится моментально, а конечный результат отображается на экране.

Чтобы воспользоваться калькулятором, необходимо указать размер процентной ставки и сумму вклада. Для корректной работы также важно обеспечить бесперебойный доступ в сеть.

Сбербанк является ведущей банковской структурой на российском рынке финансовых услуг и поэтому регулярно обновляет свою продуктовую линейку. Чтобы вовремя узнавать о новых услугах и акциях Сбербанка рекомендуем подписаться на его новостную рассылку.

sberb-online.ru

Сберегательный сертификат Сбербанка России: проценты и условия

Если вы хотите приумножить ваши денежные сбережения, то стоит задуматься об открытии вклада в банке. Но что же выбрать? Вклад или сберегательный сертификат? Мы уже перечисляли все основные вклады Сбербанка: это вклады Сохраняй, Пополняй, Управляй и их премиальная версия для пользователей премиальный пакетов Сбербанка. Сейчас речь пойдет о сберегательном сертификате Сбербанка. Начнем с того, что это такое.

Сберегательный сертификат — это ценная бумага, цель которой сохранить и получить доход с вложенной суммы. То есть факту это тот же самый вклад в банк, но с более высокой процентной ставкой. Сберегательный сертификат оформляется на предъявителя.

Первый вопрос, который напрашивается: а откуда взялась повышенная ставка по сравнению с обычными вкладами?

Все просто: все вклады Сбербанка подлежат обязательному страхованию, а на сберегательный сертификат это требование не распространяется. Еще одной особенностью сберегательного сертификата является невозможность его пополнить или снять с него деньги, поскольку это ценная бумага. Если вы рассматриваете сертификат, как подарок, то сообщаем что сделать именной сертификат не получится. Такой услуги, к сожалению нет.

Проценты, выплачиваемые по сберегательному сертификату

Процентные ставки по сберегательному сертификату разнятся и зависят от суммы вложений и срока. Минимальная сумма вклада по сберегательному сертификаты в Сбербанке составляет 50 000 рублей. Но мы не берем в учет минимальный возможный порог открытия сберегательного сертификата, поскольку в пределах от 10 000 до 49 999 рублей ставка по такому вложению составляет, как и у вклада до востребования — всего 0,01 годовых, что можно смело приравнять к нулевому доходу. Тарифная сетка по сберегательному сертификату представлена ниже. Если мыслить объективно, учитывая средний доход оптимальнее всего вкладывать деньги в сертификат в размере до 1 000 000 рублей на срок от 181 дня и больше.

- Процентная ставка по сберегательному сертификату: от 0,01 до 7,10% в рублях

- Срок вклада: от 91 дня до 1095 дней

- Не пополняемый

- Без частичного снятия

- Минимальная сумма вклада: 10 000 рублей (доход начинает идти только от суммы в 50 000 рублей и выше)

Как оформить сберегательный сертификат Сбербанка

Оформить сертификат достаточно просто:

- Достаточно обратиться с паспортом в любое из отделений Сбербанка России, где есть отдел по работе со сберегательными сертификатами

- Выбрать сумму вклада и срок вклада — от этого будет зависеть процентная ставка по сертификату

- Оплатить сумму сертификата в кассе наличными или с вашего личного счета в Сбербанке

- Получить сертификат на руки

Хотели бы обратить внимание на то, что сертификат — это ценная бумага, которая оформляется на гербовом бланке с защитными элементами и она подвержена внешним воздействующим факторам и если он испортится или сильно испачкается то могут быть проблемы при его обналичивании, поэтому советуем сдать ваш сберегательный сертификат Сбербанка на ответственное хранение в банк — эта услуга предоставляется бесплатно. Это удобно и вы можете быть спокойны — с вашим сертификатом ничего не случится.

Что можно делать со сберегательным сертификатом?

Вроде бы все расписано крайне просто и детально, но бывают разные ситуации в жизни и поэтому предлагаем пройтись по наиболее актуальным вопросам клиентов Сбербанка и разобрать их.

Вопрос: Где можно погасить сберегательный сертификат?

Ответ: только в отделениях Сбербанка на территории России.

Вопрос: облагается ли доход по сберегательному сертификату налогами?

Ответ: сертификат налогами не облагается.

Вопрос: Что делать, если я сберегательный сертификат потерян или вы его не можете у себя найти?

1) Если вы помните номер приобретенного вами сертификата,то как можно скорее сообщите об утере в ближайший филиал Сбербанка. Ну а дальше необходимо будет обратиться в суд с заявлением на восстановление прав — в суде разъяснят как и что необходимо сделать дальше. Чтобы избежать данную ситуацию — сдайте сертификат на хранение в банк. Так будет безопаснее.

Вопрос: Что делать, если мой сертификат пришел в негодность (порвался или стёрся)?

Ответ: Соберите всё, что осталось от сертификата и принесите в отделение банка. Если всё совсем плохо, то банк назначит экспертизу. В случае успешного результат — вам выдадут дубликат или выплатят наличные.

Вопрос: Можно ли передать сберегательный сертификат по наследству?

Ответ: Можно. Просто передайте сертификат наследнику лично в руки. Если же сберегательный сертификат хранится в банке и наступил случай наследования, то наследник должен предъявить сотруднику банка свидетельство о праве на наследство.

Вопрос: Может ли сберегательный сертификат на предъявителя быть арестован и/или конфискован по решению суда? Учитывается ли сберегательный сертификат при разделе имущества?

Ответ: Всё вышеперечисленное может произойти только если, если сберегательный сертификат сдан на хранение. В случае, если сберегательный сертификат на руках у владельца — то тогда ничего из вышеописанного сделать с ним нельзя.

Вывод

Если вы хотите приумножить свой доход и вам не требуется снятие или пополнение средств, то вам прекрасно подойдет Сберегательный сертификат от Сбербанка. В-принципе, такой вариант вложения еще хорош тем, что таким образом можно откладывать деньги на «черный» день, чтобы не остаться потом без денег в случае увольнения с работы или каких-либо других форс-мажорных обстоятельствах. Более высокие проценты, чем по вкладам и отсутствие мороки являются несомненными плюсами сертификата. А чтобы не заморачиваться с хранением сертификата — просто сдайте его на хранение под ответственность банка в том же отделении, где его и приобрели сразу после получения сертификата на руки, ведь эта услуга бесплатна.

sberbank-online1.ru

Сберегательный сертификат Сбербанка

Сберегательный сертификат Сбербанка представляет собой ценную бумагу, подтверждающую обязательство банка выплатить депозитный вклад, размещенный физическим лицом. Сертификат отличается от обычного депозита более высокой доходностью и оформляется на предъявителя. Любые операции с сертификатом осуществляются исключительно при предъявлении паспорта.

Ценная бумага предназначена для сбережения и приумножения денежных средств своего обладателя. Сбербанк предлагает повышенную процентную ставку по этому продукту. Банк объясняет это тем, что депозитный денежный документ не участвует в системе страхования вкладов, то есть не подлежит страхованию. Это позволяет клиенту банка гарантированно получить от ценной бумаги максимальный доход.

Общая характеристика сберегательного сертификата

Сберегательный сертификат выпускается и обслуживается Сбербанком по следующим условиям:

- Ценная бумага оформляется только в валюте РФ.

- Минимальный срок, на который выпускается сертификат, составляет 91 день (3 месяца). Максимальный срок – 1095 дней (3 года).

- Не подлежит пролонгации. Бланк ценной бумаги нельзя переписать.

- Оформление возможно с минимальной суммой вклада в 10 тысяч рублей.

- Вкладчик самостоятельно, но в рамках условий Сбербанка, определяет удобное для себя количество ценных бумаг, их сроки и номинальную стоимость.

- Обязательство является срочным, то есть выписывается на конкретный, указанный вкладчиком срок.

- Процентная ставка фиксируется при оформлении вклада.

- Держатель бумаги может предъявить ее к оплате в любое удобное для себя время. Однако в случае досрочного расторжения вклада доход начисляется по годовой ставке в 0,01% и рассчитывается по фактическому сроку хранения денег.

- Рассчитывать на выплату процентов владелец может лишь в конце срока действия сертификата.

- Операции с ценной бумагой могут проводиться только при личном присутствии клиента в банковском подразделении, которое непосредственно работает с сертификатами. (Сбербанк насчитывает около 10 тысяч таких отделений).

Порядок оформления денежного документа

Чтобы оформить ценную бумагу, клиенту необходимо:

- Обратиться в отделение Сбербанка, которое осуществляет операции со сберегательными ценными бумагами. При себе обязательно иметь документ, удостоверяющий личность.

- Определиться с количеством сертификатом, которые он желает приобрести, выбрать сроки и номинал.

- Оплатить сертификат. Сделать это можно как наличными денежными средствами, так и за счет вклада, хранящегося в банке.

- Получить на руки ценную бумагу.

Реквизиты сертификата

Бланк сертификата на предъявителя должен быть заполнен соответствующим образом. Отсутствие какой-либо информации делает его недействительным. Оформляя ценную бумагу в Сбербанке, клиент должен тщательно проверить заполнение всех реквизитов:

- В графе «Наименование» необходимо указать «Депозитный сертификат на предъявителя»;

- Причина выдачи бумаги – внесение клиентом денежных сбережений;

- Дата осуществления вклада;

- Сумма депозита, на которую оформляется документ, должна быть указана как цифрами, так и прописью;

- Отмечается обязательство банка вернуть сумму, которая была внесена в качестве вклада, в безусловном порядке;

- Дата, когда бенефициаром будет востребована сумма по денежному документу;

- Процентная ставка, установленная Сбербанком за пользование депозитом;

- Сумма, которую получит клиент по окончании срока ценной бумаги;

- Полное наименование и адрес учреждения, которое совершает эмиссию сертификата;

- Со стороны банка – подписи сотрудников, имеющих полномочия на утверждение обязательств, скрепленные печатью Сбербанка.

Проценты в 2017 году по сберегательным сертификатам Сбербанка

>На июль 2017 года Сбербанк установил следующие процентные ставки по сберегательным сертификатам:

| Срок действия ценной бумаги (дни) | Сумма вклада (рубли)/годовая процентная ставка (%) | ||||

| 10 тыс. — 50 тыс. | 50 тыс. — 1 млн. | 1 млн — 8 млн | 8 млн — 100 млн | Более 100 млн | |

| От 91 до 180 | 0,01 | 6,00 | 6,80 | 7,45 | 7,85 |

| От 181 до 365 | 0,01 | 6,35 | 7,15 | 7,80 | 8,20 |

| От 366 до 730 | 0,01 | 6,35 | 7,15 | 7,80 | 8,20 |

| От 731 до 1094 | 0,01 | 6,35 | 7,15 | 7,80 | 8,20 |

| 1095 | 0,01 | 6,35 | 7,15 | 7,80 | 8,20 |

Выплата процентов по сберегательному вкладу осуществляется банком по окончании срока действия сертификата, то есть одновременно с погашением обязательства.

Передача ценной бумаги

Сбербанком предусмотрена передача ценной бумаги ее владельцем другому лицу. Сделать это можно только в период действия депозита. Так, вкладчик имеет право подарить сертификат кому-либо из родственников или друзей.

Процедура передачи не предусматривает заключения дополнительных соглашений, осуществления передаточных записей. Достаточно просто вручить сертификат конкретному человеку.

Особенности сберегательного сертификата Сбербанка

Вкладчику необходимо обратить внимание на такие важные моменты:

- Ценная бумага отличается повышенным риском при хранении ее дома. При потере вкладчик теряет возможность реализовывать свои права по депозиту. Любой другой человек может конвертировать сертификат в денежные средства без претензий со стороны банковского учреждения.

- В случае банкротства банка или отзыва лицензии владелец не сможет сразу получить доступ к своим средствам, поскольку сертификаты не застрахованы в системе вкладов физических лиц. Вкладчик, который хранил свои средства на депозите, будет поставлен в общую очередь кредиторов банковского учреждения.

- Сбербанк в рамках некоторых кредитных программ принимает сберегательный сертификат в качестве обеспечения займа. Ценная бумага считается высоколиквидным залогом по кредитам, оформленным на короткие сроки.

- Процедура оформления и погашения обязательства может проводиться только в определенных российских офисах Сбербанка.

Снижение рисков по хранению

Чтобы минимизировать риски, Сбербанк предлагает своим клиентам воспользоваться бесплатной услугой ответственного хранения депозитного сертификата. Для этого в установленном порядке заключается договор, согласно которому бумага хранится в банковском учреждении.

Восстановление прав

Вкладчик в случае утери ценной бумаги может восстановить свои права на нее в судебном порядке. Процедура проводится по месту выдачи сертификата. От клиента потребуется соответствующее заявление, на основании которого суд выносит решение о признании бумаги недействительной. Заявитель таким образом получает право на выдачу нового сертификата.

Обслуживание держателей сертификатов

Операции с ценными бумагами Сбербанка осуществляются не в каждом отделении. Чтобы оплатить сертификаты, клиенту необходимо обратиться в структурное подразделение банка, которое специализируется на работе с данным видом обязательств, а именно в дополнительный офис, кассу, проводящую операции вне кассового узла территориального учреждения. Со списком отделений можно ознакомиться на официальном сайте банка.

Клиент должен иметь при себе паспорт гражданина РФ или какой-либо другой документ, удостоверяющий его личность, а также предъявить саму ценную бумагу.

creditvsbervbanke.ru

Сберегательный сертификат Сбербанка: Проценты в 2017 г.

Главная » Сберегательный сертификат Сбербанка: Анализ доходности по процентам в 2017 годуЭкономияЭкономияУдалить 0

Депозиты больше не приносят желаемой доходности и не могут защитить сбережения от инфляции. Именно поэтому россияне активно изучают новые инструменты инвестирования.

Например, сберегательный сертификат Сбербанка стал актуальной альтернативой для многих вкладчиков. Что же это за продукт? О чем должен помнить инвестор? Какие риски он несет? На эти и многие другие вопросы мы ответим в нашей статье.

Содержание этой статьи:

Сберегательный сертификат и его виды

Данный документ является разновидностью ценной бумаги. Она подтверждает внесение клиентом в банк определенной суммы и право на ее получение через указанный термин вместе с процентами. Этот документ вы можете кому-либо подарить, продать или оставить в качестве наследства.

Их выпускают двух видов: именные и на предъявителя. Первый вид бумаг в случае банкротства финансового учреждения подлежит возмещению. Сертификаты, оформленные на предъявителя, не застрахованы. Если эмитент ликвидирован, то вкладчики свои деньги не вернут.

вернуться к меню ↑Важно: Сбербанк России предлагает своим клиентам только сберегательные сертификаты на предъявителя.

Основные характеристики сберегательного сертификата от Сбербанка

Данный продукт является для российского рынка относительно новым. Многие наши сограждане понятия не имеют, что это за услуга и как к всему новому относятся с недоверием.

А ведь совершенно напрасно. Владельцы ценной бумаги могут получить высокую прибыль и приумножить свои сбережения.

В 2016 году Сбербанк свои сертификаты выпускает на следующих условиях:

- их эмиссия осуществляется только в национальной валюте;

- срок размещения от 3 до 36 месяцев;

- не может быть продлен – срок действия ценной бумаги нельзя переписать;

- минимальная сумма размещения – 10 тысяч рублей;

- вкладчику предоставлено право выбора: сколько бумаг и на какой срок покупать, но в пределах банковской программы;

- она выписывается на определенный срок, поэтому считается срочной;

- установлен фиксированный процент, который рассчитывается при выдаче документа;

- владелец ценной бумаги может в любой момент предъявить ее к оплате, но при этом его доход определяется по ставке 0,01% годовых за количество дней хранения;

- сумма начисленных процентов выплачивается вкладчику вместе с погашением ценной бумаги;

- все операции может совершить только лично клиент и в отделениях Сбербанка, которые наделены соответствующими полномочиями.

Сертификат от Сбербанка имеет следующий вид:

вернуться к меню ↑

вернуться к меню ↑Доходность сертификатов Сбербанка

Каждый вкладчик хочет получить максимальную прибыль от своих инвестиций. К сожалению, депозиты на сегодняшний день могут только частично перекрыть потери от инфляции, а о высоком доходе не может быть и речи.

Именно поэтому, особое внимание вкладчиков обращено на сертификаты, условия в которых становятся все выгоднее, особенно для крупных вкладов.

В 2016 году Сбербанк на сертификаты установил следующие процентные ставки:

| Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | |

|---|---|---|---|---|---|

| Диапазоны/ Количество дней | 10 000 — 50 000 | 50 000 — 1 000 000 | 1 000 000 — 8 000 000 | 8 000 000 — 100 000 000 | свыше 100 000 000 |

| 91-180 | 0,01 | 8,1 | 8,8 | 9,4 | 10,0 |

| 181-365 | 0,01 | 8,4 | 9,1 | 9,7 | 10,3 |

| 366-730 | 0,01 | 8,7 | 9,4 | 10,0 | 10,6 |

| 731-1094 | 0,01 | 9,1 | 9,8 | 10,4 | 11,0 |

| 1095 | 0,01 | 9,6 | 10,3 | 10,9 | 11,5 |

Важно: таким образом, чтобы получить максимальную ставку 11,5%, необходимо приобрести ценные бумаги на сумму свыше 100 млн рублей, сроком на 1095 дней. Такие условия обычных россиян не заинтересуют, так как их сбережения намного меньше.

Сравнительная характеристика доходности сберегательных сертификатов и депозитов в Сбербанке представлена ниже.

Для того чтобы рассчитать доход от своих вложений, вы можете использовать специальный калькулятор, который размещен на сайте Сбербанка.

Например, мы решили вложить в банк 100 тысяч рублей на 367 дней.

В итоге мы получим следующий доход:

- Процентная ставка по сертификату составляет 8,9% годовых, а сумма процентов 8948,77 рублей;

- Депозит «Сохраняй» открывается под 7,98% годовых. Полученная прибыль – 8023,05 рублей;

- По вкладу «Управляй Онлайн» процентная ставка равна 6,86% годовых, а сумма полученных процентов – 6895,3 руб.

Эти результаты отображены на следующей диаграмме.

Таким образом, уровень доходности сберегательных сертификатов превышает результаты по депозитам. Но разница не такая уж и огромная. Поэтому многие россияне и дальше будут отдавать предпочтение привычным всем депозитам. Например, для пенсионеров большинство банков предлагают повышенные проценты.

вернуться к меню ↑Важно: по сертификатам никаких льготных условий не предусмотрено.

Как получить сберегательный сертификат?

Если приняли решение приобрести сертификат, вам потребуется:

- Лично обратиться в отделение Сбербанка, которое занимается продажей ценных бумаг. Список офисов можно посмотреть на сайте. Из документов вы должны предоставить свой гражданский паспорт.

- Проконсультироваться с менеджером по условиям обслуживания данного продукта, определиться с количеством и номиналом сертификатов. Напомним, что минимальная сумма размещения – 10 000 рублей.

- Оплатить стоимость ценных бумаг через кассу наличными или безналичным переводом со своего расчетного счета.

- Получить сертификаты.

Сберегательные сертификаты: преимущества и недостатки

К основным «плюсам» данного продукта мы можем отнести:

- Высокий доход. Клиент изначально знает размер своего дохода. По таким ценным бумагам, как акции (к примеру, привилегированные акции Сбербанка или Сургутнефтегаза) все иначе. Никто не знает с каким итогом закончит свою деятельность инвестиционный фонд.

- Клиент имеет возможность хранить ценные бумаги за пределами банка. Нет необходимости снимать свои деньги в установленные сроки. Вы можете подать сертификат на оплату в любое удобное для вас время, по окончанию срока действия договора.

- Оформляется на предъявителя. Если вы не можете подойти в банк для получения денег, то эту задачу перепоручите человеку, которому доверяете. Для этого не нужно оформлять никаких доверенностей и других документов. Кто в банк его предоставит, тому и будут выплачены денежные средства.

- Данная бумага имеет аналогичную степень защиты, как и денежные знаки. Его нельзя подделать, поэтому он считается отличным инструментом для накопления денежных средств.

- Сертификат – это хороший подарок для ваших близких. Для этого не требуется никаких дополнительных соглашений и договоров.

Из «минусов» данного продукта мы можем отметить:

- Высокие риски при хранении дома. Если в вашу квартиру проникнут грабители и завладеют ценной бумагой, то без проблем смогут снять ваши деньги в банке. При этом финансовое учреждение будет обязано выполнить их требование.

- Не подлежат компенсации по системе страхования вкладов. Если банк-эмитент обанкротится или будет ликвидирован, то о своих сбережениях можете забыть.

- Операции с обслуживанием ценных бумаг, можно совершить не во всех отделениях Сбербанка.

- Свои права на утерянные документы восстанавливаются только через суд. А пока вы будете доказывать свои права, злоумышленники могут воспользоваться вашим сертификатом.

Что лучше: депозит или сертификат?

Ответ на этот вопрос интересует многих вкладчиков. На самом деле, все зависит от того, какую цель вы преследуете и какой суммой денег располагаете. Если вы готовы внести на счет до 100 тысяч рублей на срок 36 месяцев, то лучше купите сертификат. Сумма полученной прибыли будет намного больше.

Если ваши сбережения побольше, то лучше открыть депозит. Обязательному страхованию подлежат вклады на сумму до 1,4 млн рублей. В случае банкротства банка вы гарантировано получите свои деньги.

Отдать предпочтение сертификату нужно и в том случае, если вы готовы разместить денежные средства на короткий срок.

Таким образом, сберегательный сертификат от Сбербанка – довольно интересный продукт, предоставляющий весомую прибыль для больших вкладов, хотя фактически эти сбережения ничем не защищены.

вернуться к меню ↑Сберегательный сертификат банка. Основы финансов

yurface.ru

Сберегательные сертификаты Сбербанка и еще 12 банков

Проценты по сберегательным сертификатам Сбербанка в 2015 году и рейтинг банков России с максимальными процентными ставками по сберегательным сертификатам.

Растущие цены и снижающиеся процентные ставки по депозитам вынуждают россиян искать новые формы инвестирования. В 2015 году банки отмечают рост числа желающих купить сберегательный сертификат — ценную бумагу, приносящую более высокий доход, чем вклады.

Сберегательные сертификаты могут быть именными, но в России особенно распространен тип «на предъявителя». Процедура приобретения этой ценной бумаги довольно проста — вкладчик приносит деньги, а банк удостоверяет их получение сертификатом на фирменном бланке. В документе указываются даты открытия и погашения вклада, его размер, ставка и сумма процентов.

См. также — процентные ставки по вкладам в крупнейших банках России.

Плюсы и минусы

| Высокие проценты | Отсутствие страхования |

| Мобильность | Риск потери и кражи |

Преимущества такого формата сбережений являются следствием его недостатков и наоборот. Несомненный плюс — более высокие проценты в сравнении с классическими банковскими депозитами. Но достигается такая доходность благодаря отсутствию отчислений в АСВ, ведь сберегательные сертификаты не участвуют в системе страхования вкладов. И это, безусловно, их главный минус.

Ценные бумаги «на предъявителя» хороши своей мобильностью. «Сберегательный сертификат можно дарить без дополнительных документов и доверенностей», — рассказали в Уральском банке реконструкции и развития. — Для его оформления не требуется открытие счета, достаточно предъявить паспорт». «Сертификатом может воспользоваться любой человек, его можно продать или применить в качестве залога, не снимая денежные средства, для этого не требуются процедуры переоформления или заверения», — говорят в банке «Ак Барс».

Остается добавить, что выражение «может воспользоваться любой человек» следует понимать буквально. Другими словами, бумагу могут украсть — и это еще один ее недостаток.

Банки и проценты

| Банк | Мин. сумма, руб. | Срок, дни | Проценты, годовых |

| УБРиР | 10 000 | 180 | 14-14,5% |

| Региональный Кредит | 10 000 | 31-365 | 12-14% |

| ББР Банк | 100 000 | 31-730 | 13-13,5% |

| Союзный | 30 000 | 91-… | 12-13,5% |

| Ак Барс | 10 000 | 186-372 | 12,6-13,4% |

| Инвестсоцбанк | 100 000 | 31-730 | 9-13,25% |

| Внешпромбанк | 100 000 | 91-367 | 11,7-12,9% |

| Банк Москвы | 200 000 | 31-1100 | 8,6-11,5% |

| Сбербанк | 10 000 | 91-1095 | 8,3-11,5% |

| Интехбанк | 1 000 000 | …-1095 | 5-11% |

| ЦентроКредит | 30 000 | 31-360 | 8,5-10,5% |

| Гарант-Инвест | 30 000 | 31-365 | 6-10% |

| Росэнергобанк | 100 000 | 91-732 | 8-9% |

Среди сотен банков, работающих в России, меньше полутора десятков занимаются выпуском сберегательных сертификатов. Самые высокие проценты — до 14,5% годовых — сегодня предлагает Уральский банк реконструкции и развития, принимающий сбережения на 180 дней. Неудивительно, что во втором квартале число оформленных сертификатов в УБРиР увеличилось по сравнению с первыми тремя месяцами 2015 года в 8,5 раз.

Среди относительно крупных и устойчивых кредитных организаций своими процентными ставками также выделяются «Ак Барс» и ББР Банк — до 13,4% и 13;5% годовых соответственно.

Сберегательный сертификат в Сбербанке

Крупнейший банк страны занимает больше 95% рынка сберегательных сертификатов и в эпоху массового отзыва банковских лицензий его доля, вероятно, будет только расти. По данным пресс-службы Сбербанка, к 1 августу 2015 года его сертификатный портфель превысил 1,8 миллиона штук и составил порядка 517 миллиардов рублей. Конкурировать с монополистом теоретически мог бы ВТБ 24, но второй банк страны пока даже не заявлял о планах выхода на этот рынок.

Проценты по сберегательным сертификатам Сбербанка варьируются от 8,3% до 11,5% годовых, в зависимости от суммы и срока погашения. К примеру, вложения в размере 100 000 рублей сроком на 6 месяцев принесут 10,1% годовых. Ставки свыше 11% доступны, увы, только весьма состоятельным вкладчикам.

См. также — самый доходный вклад Сбербанка в рублях.

Видео по теме

vkladovka.ru