О пенсиях и льготах пенсионеров в Израиле — Иммигрант сегодня

Здравствуйте, мои дорогие зрители! И вот, я снова с вами. Я получила от вас очень много вопросов, так что одним видео не обойтись. И я просто решила просто сделать серию коротких видео, в каждом из которых я отвечу на какой-то конкретный вопрос. Это не будет утомительным для вас и для меня. И первый вопрос, на который я решила ответить, посвящен пенсиям в Израиле и звучит он так: «Расскажите, пожалуйста, как живут пенсионеры в Израиле, о пенсионной системе, льготах пенсионеров, если они есть, как начисляют пенсию по возрасту репатриантам?»

Хочу сразу сказать, что я не представитель какого-либо официального органа. Я буду говорить только о том, что я знаю, и дам вам только общую приблизительную картину. Потому что система начисления пенсии в Израиле совсем не простая. Во-первых, пенсионный возраст женщины сегодня составляет 62 года, для мужчин – 67 лет. Пенсионный возраст женщин все время пытаются повысить, сейчас говорят о 64-х, потом, возможно, еще больше, но пока вот такое положение вещей.

Пенсия в Израиле состоит из двух частей. Первая часть – это пенсия, которая выплачивается Институтом национального страхования, у которого есть свой сайт: https://www.btl.gov.il. На иврите он называется «биутах леуми», и есть версия на русском языке. Кто хочет знать о положении вещей во всех мельчайших подробностях, тот сможет прочитать на этом сайте. Там все разъяснено. Я вам даю только общую картину. Вторая часть – это накопления из пенсионного фонда, которые собрались у человека, если он работал.

Давайте сначала поговорим о первой части. Если человек в Израиле не работал, например, новый репатриант, или он просто не успел поработать. В любом случае, достигнув пенсионного возраста он будет получать пособие от Института национального страхования. Если он является гражданином Израиля, платил здесь обязательные взносы, то, естественно, он будет получать это пособие. Если он проработал не больше десяти лет, не набрал большой стаж или вообще не работал, тогда он получит базовую сумму, которая составляет на сегодня приблизительно 1500 шекелей (примерно 390 долларов США).

Если человек проработал больше десяти лет, то за каждый отработанный год свыше десяти лет он получает к этой базовой сумме добавку в размере 2%. Чем больше лет вы работаете, тем больше будет пособие. Например, вы проработали 20 лет, значит, не будет не 1500 шекелей, а 1900 или более. Но все равно это потолок. Если я не ошибаюсь, не платят больше, чем 1500 50%, то есть 2250 шекелей. Даже если вы проработали достаточно много лет в Израиле, все равно эта сумма будет небольшой, и на такую сумму прожить нельзя. Никто на нее жить не должен. Если у вас нет никаких других сбережений, то это и есть сумма, которую вы получаете.

Но эта сумма меньше прожиточного минимума. Поэтому вы можете подать в Биутах леуми просьбу о доплате до прожиточного минимума. В каких случаях можно подавать? Если это одинокий пенсионер, и у него нет никаких накоплений, то есть сбережения в банке не более 35 тыс.

Сколько получает пенсионер с доплатой? Новый репатриант, у которого нет денег, тоже имеет право на эту доплату. Одинокий пенсионер получает около 3000 шекелей (800 долл.) вместе с этой доплатой. Сразу хочу сказать, что эта сумма приблизительна, она зависит еще от возраста.

Конечно, если у человека нет никакого пенсионного фонда, он не работал, то это все. Вы скажете, а как же прожить на эти деньги? Если у человека есть своя квартира, не нужно ее снимать, тогда проблемы нет. На эту сумму человек прожить может. Я знаю из опыта своих знакомых, это я знаю из опыта моих родственников, на эту сумму люди прожить могут. К тому же, люди, которые получают доплату до прожиточного минимума, считаются социальными пенсионерами, у них есть дополнительные скидки и льготы, о которых я скажу позже.

Если у человека нет своей квартиры, и он должен ее снимать, то кроме выше указанной суммы человек получает ежемесячно от Министерства строительства как нуждающийся в жилье и социальный пенсионер определенную сумму для съема квартиры. Если это одинокий человек, то он получает около 800 шекелей (208 долл.), а если пара, то они получают где-то 1000-1200 шекелей (260-312 долл.). Это еще зависит от города, в котором люди живут. Есть города, в которых можно дешево снять квартиру, есть города, в которых дорого. Очевидно, в этом все дело. Точной суммы я не знаю, говорю о приблизительных. Конечно, этой суммы может не хватить на съем квартиры, тогда приходится добавлять немного из пенсии. Человек, живущий на социальное пособие должен считать свои деньги, не швырять их направо и налево. Конечно, он не будет голодать, будет нормально питаться, он заплатит за коммунальные услуги, но какие-то роскошества он себе позволить себе не может. Но я вижу людей, которые вполне достойно проживают на такие деньги.

Если это одинокий человек, то он получает около 800 шекелей (208 долл.), а если пара, то они получают где-то 1000-1200 шекелей (260-312 долл.). Это еще зависит от города, в котором люди живут. Есть города, в которых можно дешево снять квартиру, есть города, в которых дорого. Очевидно, в этом все дело. Точной суммы я не знаю, говорю о приблизительных. Конечно, этой суммы может не хватить на съем квартиры, тогда приходится добавлять немного из пенсии. Человек, живущий на социальное пособие должен считать свои деньги, не швырять их направо и налево. Конечно, он не будет голодать, будет нормально питаться, он заплатит за коммунальные услуги, но какие-то роскошества он себе позволить себе не может. Но я вижу людей, которые вполне достойно проживают на такие деньги.

Подпишитесь на наши соц. сети, чтобы узнать больше:

Telegram,

Instagram,

YouTube-канал,

Facebook.

Читайте последние новости на Иммигрант. Сегодня:

Сегодня:

Пенсионный Израиль: тяжелее всего репатриантам

- Ксения Светлова

- Для bbcrussian.com, Израиль

Каждую пятницу у невзрачного здания, где расположена бесплатная иерусалимская столовая «Ихлу реим», собирается небольшая толпа. Среди постоянных посетителей столовой немало пожилых людей, которые говорят по-русски и которые прячут глаза при виде журналиста. Они, как и прочие посетители «Ихлу реим», приходят сюда за бесплатным обедом, потому что не могут позволить себе купить дорогостоящие продукты на субботу.

«Мы вынуждены приходить сюда, за этой милостыней, потому что у нас нет другого выбора. Я никогда не думала, что, приехав в Израиль, окажусь в таком положении», — говорит Зоя, в прошлом жительница Харькова. Она согласилась ответить на несколько вопросов лишь при условии, что ее настоящее имя не будет опубликовано, настолько ее смущает ее нынешнее положение.

Зоя приехала в Израиль в предпенсионном возрасте (пенсионный возраст в Израиле 65 года для женщин и 67 лет для мужчин). На работу по профессии (в Харькове Зоя работала инженером-строителем) она так и не устроилась, подрабатывала нянькой и уборщицей. Зоины дети вскоре уехали в Канаду, и она осталась в Иерусалиме одна.

«Сил на физическую работу у меня больше нет, съем комнаты в квартире обходится в немалые деньги, а пособие по старости составляет всего 1700 шекелей [около 450 долларов США]. Почти все деньги уходят на квартиру и лекарства, на питание почти ничего не остается», — говорит Зоя, которая уже годами стоит в очереди на социальное жилье. Пока очередь не подошла, приходится ходить в бесплатную столовую за горячими обедами.

Подпись к фото,Старожилы утверждают, что с годами понятие социальная пенсия потеряло свой вес. Фото Евгении Кравчик

Такое понятие как пенсия в Израиле делится на две части: накопительная пенсионная система и пособие по старости. Если человек проработал в Израиле хотя бы 10 лет и выплачивал взносы в пенсионный фонд, то к наступлению пенсионного возраста он имеет право на пенсию, а также на пособие по старости. Если по какой-то причине человек не работал или не выплачивал эти взносы, он имеет право только на пособие по старости, которое выплачивается Институтом национального страхования.

Если человек проработал в Израиле хотя бы 10 лет и выплачивал взносы в пенсионный фонд, то к наступлению пенсионного возраста он имеет право на пенсию, а также на пособие по старости. Если по какой-то причине человек не работал или не выплачивал эти взносы, он имеет право только на пособие по старости, которое выплачивается Институтом национального страхования.

На пенсионера-одиночку государство выплачивает около 1700 шекелей [около 450 долларов США], тогда как минимальная зарплата составляет почти около 1000 долларов. 1700 шекелей с трудом хватает на питание, оплату счетов и лекарств. Если пенсионеру приходится еще и оплачивать съем квартиры, как многим пожилым репатриантам, не имеющим своего жилья, то шансов выжить нет практически никаких, говорит Александр Берман, председатель общества «За достойное будущее».

Значительную часть наемных работников, которые не имеют пенсионных фондов, составляют новые репатрианты из стран СНГ. Если в среднем по стране лишь 27% работающего населения не имеют пенсионных отчислений, то у репатриантов этот показатель составляет 62% (около 120 тысяч репатриантов получают только пособие по старости). Одни не успели проработать необходимое количество лет для получения пенсии, другие приехали в Израиль уже в пенсионном возрасте. Некоторые, в особенности те, кто приехал из России и не отказался от российского гражданства, оформили и получают российскую пенсию, то есть еще около 100-120 долларов ежемесячно.

Одни не успели проработать необходимое количество лет для получения пенсии, другие приехали в Израиль уже в пенсионном возрасте. Некоторые, в особенности те, кто приехал из России и не отказался от российского гражданства, оформили и получают российскую пенсию, то есть еще около 100-120 долларов ежемесячно.

«Слава богу, что есть хотя бы эти деньги, однако картину существенно это не меняет», — говорит бывшая москвичка Светлана Сорокина. Приехав в Израиль, она взяла ипотечную ссуду и купила квартиру. Выплачивать ссуду и жить на пособие по старости просто невозможно, говорит она. «Те репатрианты, которые живут со своими детьми, решают эту проблему с их помощью. Однако у некоторых детей просто нет, другие с детьми не живут, так как в Израиле это не принято. Многие мои знакомые оказались в подобной ситуации. Те, кто снимает квартиру, также имеют право на помощь по съему жилья – это около 700 шекелей, но таких цен на рынке просто нет. Конечно, в девяностых годах, когда миллион человек приехали сюда из СССР, никто ничего об этом не знал», — говорит она.

Старожилы утверждают, что с годами такое понятие как социальная пенсия потеряло свой вес, и сегодня от него осталась только оболочка. «Даже при создании государства Израиль условия у пенсионеров были лучше, чем сегодня», — считает Моше Авраам, иерусалимский пенсионер, который всю жизнь проработал таксистом. «Да, существуют льготы на транспорт, муниципальный взнос и оплату счета за электричество, однако если тебе не на что жить, то эти льготы не сильно помогают», — говорит Авраам.

Подпись к фото,На пенсионера-одиночку государство выплачивает около 1700 шекелей. Фото Евгении Кравчик

Недавно на израильском телевидении прошла серия репортажей о жизни людей, переживших холокост. В прошлом узники Освенцима и Дахау, многие из них живут в абсолютной нищете, не имея возможности даже приобрести необходимые лекарства. Теперь их проблема отчасти решена – минздрав провел реформу, и они получают большие скидки на лекарства, однако для всех остальных комфортная жизнь по-прежнему остается несбыточной мечтой.

На волне народной симпатии к пенсионерам и их проблемам, в 2006 году была создана «Партия пенсионеров», которая получила рекордное количество мандатов для нового и малоизвестного движения – восемь из 120. Многие израильтяне говорят, что голосовали за «Пенсионеров» по тому же принципу, который лежит в основе названия некогда популярной группы UB40 (И тебе стукнет 40). «Ситуация с пенсиями волнует всех, тех, кто заработал себе на пенсию, но беспокоится за состояние своего пенсионного фонда, и тех, кто представляет себе туманные перспективы с пособием по старости», — говорит Авраам.

«Партия пенсионеров» не преуспела в своих начинаниях, и реформы, в которых остро нуждаются люди, так и не последовали. Одним из необходимых условий решения проблемы пенсионеров-репатриантов считается строительство социального жилья, что практически не происходит, и облегчение условий возврата ипотеки для тех, кто успел приобрести квартиру. Пока эта ситуация не решена, пенсионерам-репатриантам придется продолжать затягивать пояса все туже и туже.

Пенсия, виды пенсий и льготы

Работа в условиях труда, наносящих вред здоровью

Пенсия сотрудника полиции

Вы имеете право на пенсию сотрудника полиции, если выполнены все следующие условия:

- вы являетесь сотрудником полиции;

- вам не менее 55 лет;

- ваш стаж службы в полиции составляет не менее 20 лет;

- последние 5 лет вы проработали сотрудником полиции.

Пенсию сотрудника полиции вы начнете получать после освобождения от службы в полиции.

Размер пенсии сотрудника полиции составляет 50% от зарплаты выбранной вами должности сотрудника полиции. В качестве основания для расчета пенсии вы можете выбрать:

- ставку заработной платы, соответствующую окладу звания на последней должности, или

- самую благоприятную ставку заработной платы за последние пять лет, которую вы получали не менее 12 месяцев подряд.

Департамент полиции и погранохраны выдаст вам справку, подтверждающую ваш стаж службы в полиции, выбранный размер должностного оклада и платы за служебное звание.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Пенсия сотрудника полиции: taotlemine.

Пенсия прокурора

Пенсия прокурора

Возмещение по нетрудоспособности прокурора

Вы можете получать возмещение по нетрудоспособности прокурора, если

- у вас снижена трудоспособность;

- вы достигли возраста пенсии по старости;

- вы являлись прокурором по состоянию на 01.07.2016;

- вы проработали прокурором 15 лет.

Работу прокурором можно подтвердить с помощью служебного листа сотрудника.

Размер вашего возмещения по нетрудоспособности составит:

- при частичной нетрудоспособности – 50% от минимальной ставки заработной платы на последней должности;

- при отсутствии трудоспособности – 65% от минимальной ставки заработной платы на последней должности.

Как прокурор вы можете при наличии сниженной трудоспособности ходатайствовать в Кассе страхования от безработицы (ссылка на страницу «Кассе страхования от безработицы») также о получении пособия по нетрудоспособности. В таком случае вам придется выбрать, что вы желаете получать – пособие по нетрудоспособности или возмещение прокурора по нетрудоспособности.

В таком случае вам придется выбрать, что вы желаете получать – пособие по нетрудоспособности или возмещение прокурора по нетрудоспособности.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Вы можете получить пенсию по старости прокурора, если:

Вы работали в качестве прокурора не менее 25 лет или

Вы работали в качестве прокурора не менее 15 лет и не менее 10 лет в качестве сотрудника полиции

вы достигли пенсионного возраста

Пенсионная пенсия вашего прокурора составляет 65% от минимального уровня зарплаты для вашей последней работы. При изменении минимальной заработной платы пенсия по старости прокурора пересчитывается.

пенсии по старости прокуратуры не выплачиваются во время работы в качестве прокурора.

подачи ходатайства о получении пенсии.

Пенсия прокурора taotlemine.

Пенсия военнослужащего Сил обороны

Вы можете получать пенсию военнослужащего действительной службы, если:

- ваш возраст составляет не менее 50 лет;

- ваш стаж действительной службы составляет не менее 20 лет.

Пенсию военнослужащего действительной службы службе вы начнете получать после освобождения от службы.

Размер вашей пенсии военнослужащего действительной службы составит 50% от средней заработной платы тарифной сетки для должности военнослужащего Сил обороны. С помощью справки, выданной Силами обороны, вы можете подтвердить стаж действительной службы и выбранный должностной оклад.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Вы можете получать пенсию по нетрудоспособности военнослужащего Сил обороны, если

- медицинская комиссия Сил обороны обнаружила, что в результате выполнения служебных обязанностей у вас имеется постоянная нетрудоспособность.

В качестве основания для расчета размера вашей пенсии по нетрудоспособности принимается полуторная ставка последней средней брутто-зарплаты в Эстонии, опубликованной Департаментом статистики.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Пенсию в связи с потерей кормильца, являвшегося военнослужащим Сил обороны, может получать член семьи военнослужащего Сил обороны, погибшего при исполнении служебных обязанностей, которым может являться ребенок, сестра, брат, родитель или вдова.

Основанием для расчета размера пенсии по случаю потери кормильца принимается полуторная ставка последней средней брутто-зарплаты в Эстонии, опубликованной Департаментом статистики.

Ссылка на страницу подачи ходатайства о получении пенсии.

Основой для расчета суммы вашей пенсии по нетрудоспособности является полуторакратная средняя валовая месячная заработная плата, опубликованная Статистическим управлением Эстонии.

Член Сил обороны, который является ребенком, сестрой, братом, родителем или вдовой, который вступил в служебные обязанности при исполнении своих обязанностей, является пенсией солдата, оставшимся в живых.

Основой для расчета размера пенсии по случаю потери кормильца солдата является в полтора раза средняя валовая заработная плата Эстонии, опубликованная Статистическим управлением

Пенсия военнослужащего Сил обороны taotlemine.

Пенсия судьи

Для получения пенсии судьи по старости у вас должно быть выполнено как минимум одно из следующих условий:

- вы работали судьей после 31 декабря 1991 года, и к 1 июля 2013 года вы проработали судьей не менее 15 лет;

- 1 июля 2013 года вы занимали должность судьи, и к моменту выхода на пенсию вы проработали судьей не менее 15 лет;

- вы занимали должность судьи после 31 декабря 1991 года, и к 1 июля 2013 года вы проработали судьей не менее 10 лет, а также у вас установлено отсутствие нетрудоспособности на основании Закона о пособии по нетрудоспособности;

- если у вас установлена постоянная потеря трудоспособности на уровне в объеме 100, 90 или 80%, вы имеете право ходатайствовать о пенсии судьи по старости на основании порядка, действовавшего до 1 июля 2016 года.

Пенсия судьи за выслугу лет

Для получения пенсии судьи за выслугу лет у вас должно быть выполнено как минимум одно из следующих условий:

- вы занимали должность судьи после 31 декабря 1991 года, и к 1 июлю 2013 года вы проработали судьей не менее 30 лет;

- 1 июля 2013 года вы занимали должность судьи, и к моменту выхода на пенсию вы проработали судьей не менее 30 лет.

Получение пенсии судьи за выслугу лет не зависит от возраста судьи.

Размер пенсии судьи за выслугу лет составляет 75% от должностного оклада, соответствующего последней должности данного судьи.

Пенсия служащего Государственного контроля

Должностную пенсию Государственного контроля могут получать государственный контролер и главный контролер Государственного контроля.

Предпосылки для получения должностной пенсии государственного контролера при достижении возраста пенсии по старости:

- к 1 январю 2013 года вы проработали государственным контролером не менее пяти лет;

- 1 января 2013 года вы занимали должность государственного контролера и проработали на этой должности не менее пяти лет.

Размер должностной пенсии государственного контролера составляет:

- 50% от должностного оклада государственного контролера, если вы проработали на должности государственного контролера не менее пяти лет;

- 70% от должностного оклада государственного контролера, если вы проработали на должности государственного контролера не менее десяти лет.

Предпосылки для получения должностной пенсии главного контролера Государственного контроля при достижении возраста пенсии по старости:

- к 1 января 2013 года вы проработали не менее 15 лет главным контролером Государственного контроля;

- к 1 января 2013 года вы проработали не менее 15 лет служащим государственного органа или органа местного самоуправления, в том числе не менее пяти лет – главным контролером Государственного контроля;

- 1 января 2013 года вы занимали должность главного контролера Государственного контроля, и к этому моменту вами было накоплено не менее 50% из стажа, необходимого для получения должностной пенсии, а весь стаж будет накоплен к моменту выхода на пенсию;

- 1 января 2013 года вы занимали должность главного контролера Государственного контроля, и к этому моменту вами было накоплено не менее 50% из стажа, необходимого для получения должностной пенсии, и указанные стажи будут накоплены к моменту выхода на пенсию;

- 1 января 2013 года вы являлись служащим государственного органа или органа местного самоуправления, и к этому моменту вы проработали не менее пяти лет главным контролером Государственного контроля и накопили не менее 50% из 15-летнего стажа служащего государственного органа или органа местного самоуправления, который будет полностью накоплен к моменту выхода на пенсию.

Размер должностной пенсии главного контролера Государственного контроля составляет 60% от должностного оклада.

Пенсия канцлера юстиции

Когда вы достигли возраста пенсии по старости, вы имеете право на получение должностной пенсии канцлера права, если:

- к 1 января 2013 года вы проработали канцлером юстиции не менее пяти лет;

- 1 января 2013 года вы занимали должность канцлера юстиции и проработали на этой должности не менее пяти лет.

Размер должностной пенсии канцлера юстиции составляет 70% от должностного оклада.

Пенсию иждивенца в связи с потерей кормильца, являвшегося канцлером юстиции, может получать нетрудоспособный член семьи, находившийся на иждивении канцлера юстиции в случае смерти канцлера, занимавшего должность 1 января 2013 года, во время его нахождения на должности.

Размер пенсии по случаю потери кормильца составляет 17,5% от должностного оклада.

Пенсии по случаю потери кормильца в общей сложности не должны превышать 52,5% от должностного оклада.

Предпосылки для получения должностной пенсии заместителя-советника канцлера юстиции:

- к 1 январю 2013 года вы проработали не менее 20 лет заместителем-советником канцлера юстиции, судьей, нотариусом, присяжным адвокатом, преподавателем высшего учебного заведения или служащим публичной службы, в том числе не менее пяти лет – заместителем-советником канцлера юстиции;

- 1 января 2013 года вы занимали должность заместителя-советника канцлера юстиции, и к этому моменту вы накопили не менее 50% из стажа, необходимого для получения должностной пенсии, а общий стаж будет накоплен к моменту выхода на пенсию;

- 1 января 2013 года – судья, нотариус, присяжный адвокат, преподаватель высшего учебного заведения или служащий публичной службы, у которого к этому моменту было накоплено не менее пяти лет из 20-летнего стажа заместителя-советника канцлера юстиции, судьи, нотариуса, присяжного адвоката, преподавателя высшего учебного заведения или сотрудника публичной службы, а к моменту выхода на пенсию будет накоплен указанный стаж.

Размер должностной пенсии заместителя-советника канцлера юстиции составляет 65% от должностного оклада.

Должностная пенсия не выплачивается при работе канцлером юстиции и заместителем-советником канцера юстиции, а также при работе членом Рийгикогу, Президентом Республики, членом Правительства Республики, председателем или членом Рийгикогу, командующим Сил обороны, государственным контролером или президентом Банка Эстонии.

Переезд в Израиль на ПМЖ пенсионеру в Москве | Репатриация из России

Переезд в Израиль на ПМЖ пенсионеру в Москве | Репатриация из России | Переезд за границуНаталья Маршалик — Руководитель отдела подготовки

В последнее время заметно выросло число российских граждан, желающих переехать Израиль, среди них много людей зрелого возраста. В этой статье рассказываем о нюансах, которые стоит учитывать до и во время переезда на Святую Землю

Выберите ваш город:

- Барнаул

- Владивосток

- Воронеж

- Екатеринбург

- Иркутск

- Йошкар-Ола

- Казань

- Киров

- Кирово-Чепецк

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Пермь

- Ростов-на-Дону

- Самара

- Санкт-Петербург

- Симферополь

- Сургут

- Сыктывкар

- Уфа

- Хабаровск

- Чебоксары

- Челябинск

Мы являемся коммерческой организацией, которая оказывает помощь в получении израильского гражданства и Даркона.

При отправке данной формы, я даю свое согласие на обработку персональных данных.

Обратный звонок Пожалуйста, укажите контактные данные и менеджер свяжется с Вами в ближайшее время:Мы являемся коммерческой организацией, которая оказывает помощь в получении израильского гражданства и Даркона.

При отправке данной формы, я даю свое согласие на обработку персональных данных.

Оставить обращение Пожалуйста, укажите контактные данные и менеджер свяжется с Вами в ближайшее время: Оставить обращение Пожалуйста, укажите контактные данные и мы свяжемся с Вами в ближайшее время для согласования встречи: Поиск по сайту Подписка на рассылку Выберите, какая рассылка вас интересует и мы будем присылать актуальную информацию на выбранную тему. Можно выбрать несколько тем.

Можно выбрать несколько тем.Мы не передаем Ваши данные третьим лицам и не рассылаем спам.

Яна Гицилевич

Специалист по работе с клиентами

Получите бесплатную консультацию специалиста по гражданству ИзраиляПожалуйста, укажите контактные данные и менеджер свяжется с Вами в ближайшее время.

- Расскажем все тонкости процесса оформления

- Расскажем о необходимых документах

- Оценим ваши шансы на получение паспорта

- Ответим на любые сложные вопросы о гражданстве

Познается в сравнении. В чем плюсы пенсионной реформы

Основная часть публикаций о пенсионной реформе в России носит негативный характер. Но если сравнить ситуацию в России с ситуацией в других странах, то все ли так плохо, как кажется? Можно ли в реформе увидеть плюсы и как посмотреть на нее под другим углом?В Израиле по российским меркам пенсионный возраст гораздо выше. Мужчина считается пенсионером с 67 лет, женщина — с 62. Возраст дожития у мужчин при среднем возрасте около 77 лет составляет 10 лет, у женщин при среднем возрасте около 72 лет — 20 лет.

Мужчина считается пенсионером с 67 лет, женщина — с 62. Возраст дожития у мужчин при среднем возрасте около 77 лет составляет 10 лет, у женщин при среднем возрасте около 72 лет — 20 лет.

Израиль — страна с очень высокой средней продолжительностью жизни. Здесь очень высокий уровень медицины. Поэтому здесь не может быть низкого пенсионного возраста.

За это все государство платит дважды. Чем люди старше, тем дороже обходится их медицинское обслуживание. И чем дольше они живут после выхода на пенсию, тем дольше их детям и внукам приходиться оплачивать их пенсию.

Как бы ни было тяжело об этом говорить, пенсионные расходы для государства являются расходами непродуктивными. Люди получают эти деньги в благодарность за прошлое, а не в оплату за настоящее.

Понимание того, что израильский пенсионный фонд, во-первых, не бездонный, во-вторых, его финансировать неоткуда, кроме как из государственного бюджета, то есть с налогов тех же самых работающих пенсионеров и будущих пенсионеров — это понимание пришло в Израиль достаточно давно.

Один из важных шагов, который доказывает наличие этого понимания, это постепенный, но почти тотальной перевод государственных служащих с бюджетной пенсии на накопительную.

Бюджетная и накопительная пенсия

Бюджетная пенсия — это когда человек выходит на пенсию и государство обязуется платить ему определенную сумму, вне зависимости от того, сколько лет эту сумму придется платить.

Накопительная пенсия – когда человек откладывает деньги постоянно, и, когда он выходит на пенсию, он «сам себе» из накопленного фонда выплачивает пенсию по определенной формуле. Но здесь нужно понимать: если бутерброд становится больше, а люди живут дольше, то масло приходиться мазать тоньше.

Когда дело касается бюджетной пенсии, то этой проблемы нет. Человека не интересует, где государство возьмет денег, чтобы долго выплачивать ему одну и ту же сумму. А государство это начало интересовать.

Когда речь идет о накопительной пенсии, человек, тратя эту пенсию, понимает, что она конечна, и понимает это до того, как выходит на пенсию. Тем самым, он более ответственно относится к накоплениям. Государство поощряет накопления налоговыми льготами, но не устанавливает потолка. Только минимальный размер накоплений. Если человек хочет откладывать на пенсию больше, то государство ничего против не имеет.

Отложенные радости доставляют меньше удовольствия

Есть много решений, которые не могут быть ни популярными, ни легкими. Вводить эти решения можно двумя способами: можно одним резким взмахом шашки или медленно, плавно и с отсрочкой.

Люди, которые куда лучше меня разбираются в поведенческой экономике, пишут о том, что отложенные радости доставляют нам меньше удовольствия, а будущие деньги в наших глазах стоят меньше, чем нынешние.

Именно поэтому мы платим проценты по ипотеке и требуем проценты, если мы даем кому-то сумму. И у людей намного меньше стимулов выходить на баррикады сегодня, если им говорят, что через 3 или 5 лет вступят определенные изменения в силу, которые коснутся их, даже если они рассматриваются как негативные. А через 5 лет это уже будет внедрено в целом, станет частью мировосприятия, и люди, очевидно, на баррикады опять не полезут.

Второй важный момент — это действительно постепенное введение. Когда в Израиле власти поставили себе цель — выйти на обязательные отчисления в размере 15%, изначально никто не просил внести ни 15%, ни 13% и не 10%. Речь шла о долях процента.

Мне это напоминает израильскую прогрессивную шкалу налогообложения. Граждане Израиля на российские 6% и 13%, безусловно, смотрят с завистью на глазах, потому что эффективная налоговая ставка Израиля доходит до 50%. Конечно не с первого шекеля, но и далеко не с миллион первого евро, как, например, во Франции, где начинались «запретительные налоги».

Но ступени этой прогрессивной ставки достаточно гладкие.

Если человек свыкся с необходимостью платить 30% от своего дохода, а доход увеличивается и немного заходит на уровень, где нужно платить 33%, риск, что вот именно в этот момент он решит ради 3% налога начать обманывать государство, намного меньше, чем если разрыв между ступенью был бы равен 20%. Соответственно, то же самое было сделано и с вводом обязательных пенсионных отчислений.

Сам себе пенсионный фонд

Основной вопрос, который становится перед государством, которое заставляет своих граждан отчислять деньги в обязательные, но не государственные пенсионные фонды, заключается в том, как эти деньги будут управляться и насколько активно человек будет принимать решение относительно накапливаемых капиталов.

Это система IRA — Individual Retirement Account, когда человек может сам определять, как распределять свои деньги между акциями, облигациями, валютами, хедж-фондами и т.д.

Но если он ничего не делает, то форма очень простая: чем старше человек, тем инвестиции должны быть менее рисковыми. Соответственно, больше облигаций — меньше акций.

Чем человек моложе, тем большая часть вкладывается в акции, которые более волатильны, но на длительных отрезках времени, которые измеряются десятилетиями, всегда побивают и недвижимость, и облигации, и акции, и практически любые другие инструменты.

Мне этот подход очень близок. У меня он ассоциируется с прекрасной книгой нобелевского лауреата Ричарда Талера, как раз-таки профессора поведенческой экономики, которая на русском языке издана с названием без перевода. На картинке нарисован слон, хоботом подталкивающий слоненка. Если бы я переводил название этой книги, то перевел, как «подталкивание».

Это не патернализм. Государство не решает вместо вас, что делать. Но если вы не готовы взять ответственность на себя, то тогда называемые Талером «архитекторы принятия решения» помогают вам принять решение максимально рационально.

Ресурсный выход

Я не читал исследований про нефтяные империи Арабских Эмиратов, но мне что-то подсказывает, что вопрос профицита пенсионных фондов там стоит несколько менее жестко, чем в нересурсных странах.

Система пенсионного обеспечения — это одна из самых важных побед доктрин социального государства. Но если бы мы спросили отцов этой доктрины: как вы смотрите на то, что подавляющее большинство людей, проработав 40 лет, выйдя на пенсию, будут получать ее еще 40 лет за счет государства — что бы они нам ответили??

Думаю, что даже самые крайние левые и социально настроенные экономисты сказали бы, что эта идея не имеет права на существование. Она очень хороша, но совершенно не реализуема на экономическом уровне. Поэтому я понимаю, что людям, которые уже видят перед собой выход на пенсию, и им эту мечту о «домике в деревне» резко откладывают, это невозможно ни продать, ни объяснить.

Я считаю, что если государство даст себе труд объяснить вменяемым людям, что мир изменился, что их родители и деды не сидели на пенсии по 20-30 лет и что бесплатных обедов не бывает, то многие с пониманием примут на себя бремя ответственности за свое будущее. Особенно отдаленное будущее.

Если вместе с ростом продолжительности жизни будет в той же пропорции расти и продолжительность жизни рабочей, то большинство людей воспримут это нормально. Особенно, если объяснить им, что альтернатива — это забирать у них больше уже сейчас в качестве налогов для того чтобы уже сейчас создавать пенсионный фонд.

Российский экономист и финансист Андрей Мовчан считает, что люди свободных профессий не спешат покинуть рабочее место. Более раннее прекращение работы необходимо тем, кого работа выматывает. Так может быть имеет смысл, помимо необходимого и плавного повышения пенсионного возраста, введения обязательных отчислений и создания уверенности в их неприкосновенности, еще и подумать об изменении рынка труда? Добавленная стоимость, с налогов с которой и пополняется бюджет, в таком случае будет выше.

Статья опубликована на сайте издания Forbes.

21.06.2018

вернуться ко всем статьямКак в Израиле формируют пенсионные накопления — Российская газета

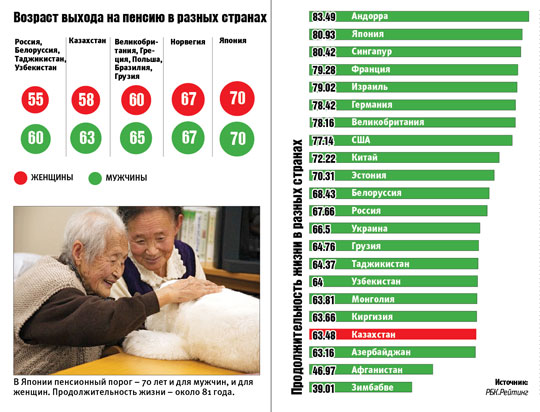

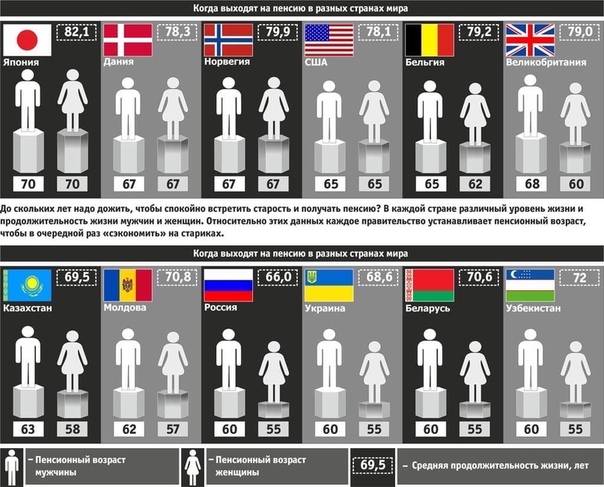

Продолжительность жизни в Израиле — одна из самых высоких в мире. Сегодня — 81,9 года. Важно также отметить, что разница в продолжительности жизни между полами невелика: у мужчин — 80,2 года, у женщин — 83,7. Причем израильтяне год от года живут все дольше. Но проблема в том, что размер сбережений, на которые им придется проживать свои пенсионные лета, увеличивается незначительно. Сегодня возраст выхода на пенсию для здешних мужчин — 67, для женщин — 62 года.

Если сто лет назад средняя продолжительность человеческой жизни составляла 40 лет, сейчас в цивилизованных странах она превышает 80, а следующее поколение вполне может достигнуть возраста ста и более лет. И при этом, если пенсионный возраст не повышать, экономическая безопасность государства окажется под серьезной угрозой. Простой расчет выдает результат, согласно которому количество лет, определяющих стаж работника, вскоре сравняется с годами, проживаемыми на пенсии. По мнению специалистов по социальной геронтологии, никакая экономика подобной нагрузки не выдержит.

По мнению профессора Исраэля Дорона, завкафедрой финансовой геронтологии Хайфского университета, большинство израильтян все еще уверены, что, «когда настанет срок, можно будет выйти на пенсию и потом долго жить, имея неплохой доход». Бывший министр Израиля по делам пенсионеров Ури Орбах связывал проблему повышения пенсионного возраста с необходимостью законодательного трудоустройства пожилых. Ведь с одной стороны, человек, достигший пенсионного возраста, если его здоровье в относительном порядке, ощущает себя в середине жизни и готов продолжать трудиться. Но с другой стороны, в сфере трудоустройства существует почти открытая дискриминация по возрасту. В Израиле трудно устроиться после 50 лет на предприятия, работа на которых требует курсовой переподготовки. Далеко еще не старым людям чаще всего остаются только рабочие места уборщиков и охранников.

В мире используются разные модели определения пенсионного возраста. Во многих странах, в том числе и в сегодняшнем Израиле, существует возрастной порог выхода на пенсию. В ряде других государств начинают использовать иную модель, которая привязывает пенсионный возраст к средней продолжительности жизни в стране. На сегодня такая модель применяется в Дании, Швеции, Греции и Чехии, а также в какой-то степени в Италии и Франции. Например, в Дании возраст выхода на пенсию в декабре 2011 года был поднят с 67 лет до 69, и по закону он будет продолжать постепенно расти. Раз в 5 лет узаконены проверки соответствия увеличения продолжительности жизни и повышения возраста выхода на пенсию.

За последнее пятилетие во многих странах мира пенсионный возраст был не только поднят (иногда значительно), но и уравнен для обоих полов. Так, в Японии с 2013 года и мужчинам, и женщинам пенсии выплачиваются с 70 лет. У норвежских мужчин и женщин с 2011 года пенсионный возраст начинается с 67 лет, а у американских граждан обоих полов с 2012 года — с 65 лет.

В Израиле специальная комиссия кнессета предлагает привязать изменения пенсионного возраста к средней продолжительности жизни таким образом, чтобы он повышался автоматически. Однако попыткам уравнять возраст выхода на пенсию мужчин и женщин противится мощное феминистское лобби. Представительницы слабого пола в кнессете считают, что на рынке труда женщины находятся в невыгодном положении. Так, 20% женщин увольняют с работы в возрасте до 60 лет и не принимают на другую работу.

Пока же пенсионный возраст для израильтянок коллегиальным решением СК с 2017 года повышается по следующей схеме: женщинам, родившимся после января 1955 года, — на 4 месяца каждые 8 месяцев. Иначе говоря, женщины, родившиеся с января по август 1955 года, смогут выйти на пенсию в 62 года и 4 месяца. Те же, кто родился после мая 1958 года, выйдут на пенсию уже в 64 года.

Гендиректор «Института национального страхования» (ИНС) Шломо Мор-Йосеф считает, что к 2048 году власти не смогут гарантировать выплату пособий по старости. Он сообщил об этом на первом съезде по экономике пожилого возраста, организованном Хайфским университетом.

В качестве одного из способов решения проблемы профессор назвал повышение пенсионного возраста. При этом он выступил против уравнивания пенсионного возраста мужчин и женщин, пока не будет достигнуто равноправие полов в других экономических аспектах. Кроме того, гендиректор ИНС назвал страховые выплаты, взимаемые в Израиле, низкими, и отметил, что повышение выплат на 0,4% даст государству еще 15 лет отсрочки.

Израильский минфин утверждает, что вводимая практика повышения пенсионного возраста для женщин сэкономит государству миллиарды шекелей. С этой точкой зрения согласился ИНС, заявивший, что без ожидаемых «женских» пенсионных денег будет неизбежен гигантский бюджетный дефицит национального страхования. В 2014 году бюджетный дефицит ВСС достиг 4,3 млрд шекелей, и его руководство заявило, что в течение длительного времени не сумеет выплачивать пенсии. Что касается мужчин, то вряд ли можно сомневаться, что в ближайшие два года и для них пенсионный возраст не повысится до 69 лет. Таким образом, возрастные «ножницы» достижения пенсионного возраста для израильтян и израильтянок останутся прежними — 5 лет. Затем практически неизбежна «унификация», когда возраст выхода на пенсию для израильских мужчин и женщин поднимется до 70 лет.

Председатель Центробанка Израиля Карнит Флуг, уроженка Польши, которой самой недавно исполнился 61 год, не согласна с теми, кто воспринимает повышение пенсионного возраста как удар по работающим, и особенно женщинам. Она обращает внимание на исследования израильских экономистов и геронтологов, которые однозначно показывают, что «после повышения пенсионного возраста женщины продолжают работать, растет и занятость населения в целом».

К данным, приводимым Карнит Флуг, экономистом мирового уровня, следует относиться с доверием, ибо в течение многих лет она возглавляла Исследовательский отдел местного Центробанка. По расчетам Флуг, повышение пенсионного возраста женщин до 64 лет увеличит размер их пенсии на 8-10%, а при дальнейшем повышении до 67 лет — на 21-28%. Интересен и ее прогноз относительно статистической продолжительности жизни израильских пенсионеров. Она считает, что израильтянин, ушедший на пенсию в 67 лет, проживет в среднем еще 16 лет, а израильтянка, ставшая пенсионеркой в 64 года, — 22 года.

Кстати

В Израиле появятся сберегательные счета для детей

Тем временем в кнессете разрабатывается новый закон, в рамках которого государство откроет сберегательные счета на детей до 18 лет. Председатель парламентской финансовой комиссии Моше Гафни просил минфин позволить родителям вкладывать ежемесячно на счета своих детей до 140 шекелей (36 долларов). Но министр финансов Моше Кахлон, чтобы не дискриминировать бедные семьи, ограничил родительскую «добавку» только 50 шекелями. С учетом того, что государство также вносит на детские сберегательные счета 50 шекелей, в целом «детские» счета будут пополняться на 100 шекелей в месяц.

По достижении 18 лет молодой человек, на имя которого открывается счет, сможет снять накопившуюся сумму без каких-либо условий, но с подписью родителей. Когда же ему исполнится 21 год, подписи родителей уже не потребуется. В течение этих 3 лет на накопившуюся сумму тоже будут начисляться проценты. Более того, если владелец счета снимает деньги в 18 лет, то к сумме изымаемого вклада добавляется 500 шекелей в том случае, если документально, по письму врача-специалиста, вклад предполагается расходовать на лечение. В 21 год молодой израильтянин или израильтянка может снять всю сумму и расходовать ее по своему усмотрению. При таком варианте к «детскому» вкладу, превратившемуся в «юношеский», добавятся еще 500 шекелей.

Нет никаких запретов или примечаний в законе о «детских» вкладах, требующих обязательного их изымания в 21 год. Эти деньги вполне могут полежать в банке, поднабрать процентов и дождаться пенсионного возраста своего владельца. Тогда новоявленный пенсионер к своей «взрослой» (если не сказать «стариковской») пенсии вполне сможет добавить и «детско-юношескую», вспомнив при этом своих дальновидных родителей, которых к тому времени может уже и не быть рядом.

Как заметил мудрец: «Достаток в старости — продление молодости».

Пенсионный возраст: Взрывоопасная тема | Политика | MIGnews

19.02 15:43 MIGnews.com

Пенсионный возраст: Взрывоопасная тема

И снова на повестке дня повышение пенсионного возраста для женщин. Пенсионный возраст для женщин всегда был взрывоопасной темой в израильской политике. Еще с 2011 года Министерство финансов пытается утвердить его повышение, но постоянно натыкается на сопротивление политиков. В 2011 году специально созданная комиссия рекомендовала уравнять пенсионный возраст мужчин и женщин, но Кнессет отсрочил решение вопроса на пять лет. Если до конца июня 2016 года министр финансов Моше Кахлон не создаст специальную комиссию, которая рассмотрит вопрос о повышении пенсионного возраста для женщин, то уже 1-го января 2017 года пенсионный возраст будет повышен автоматически до 64 лет, а женщинам, родившимся в 1955 году, придется отработать дополнительные два года.

В течение прошедших пяти лет министры финансов старались не заниматься этой проблемой. К примеру, министр финансов Яир Лапид понимал необходимость повышения пенсионного возраста для женщин и был готов пойти на это, но и он предпочел в результате не наступать без необходимости на эту политическую мину.

И все же проблему решать придется, потому что с одной стороны, пенсионный возраст женщин ниже, а с другой стороны женщины живут дольше мужчин, и в результате эти «ножницы» являются причиной того, что пенсия у женщин значительно ниже пенсии у мужчин. Если мужчины в Израиле должны обеспечить себя пенсией в среднем на 17 лет, то у женщин это период растягивается на 24 года, что и уменьшает ежемесячные выплаты. К примеру, для мужчины и женщины, вышедших на рынок труда одновременно во возрасте 30 лет и зарабатывающих 10 тысяч шекелей в месяц, разница в пенсии составит почти 2 тысячи: мужчина будет получать почти 7.600 шекелей, а женщина 5.500 шекелей в месяц. Увеличение пенсионного возраста призвано увеличит пенсию женщин почти на 5% в год.

Одним из сторонников увеличения пенсионного возраста для женщин является Банк Израиля. Согласно проведенному им исследованию, повышение пенсионного возраста для женщин в 2004 году с 60 до 62 лет удвоило уровень занятости женщин в возрасте 60 лет и старше с 25% в 2004 году до 49% в 2013 году.

Вместе с тем, в Банке Израиля также понимают, что повышение пенсионного возраста дает отсрочку Институту национального страхования в выплатах пособий по старости. Другими словами, это позволит сократить ежегодные выплаты соцстрахом пособий по старости, которые растут из года в год вследствие старения населения и уже сегодня являются наиболее «дорогим» пособием — более 23 миллиардов шекелей в 2014 году или 38% от общих затрат Института национального страхования на выплаты пособий.

Поэтому в Банке Израиля подчеркивают, что повышение пенсионного возраста должно сопровождаться дополнительными мерами, чтобы не обрекать пожилых людей на бедность. К примеру, почти 10% женщин получают сегодня пособие по обеспечению прожиточного минимума, которое должно увеличиться при выходе на пенсию.

Повышение пенсионного возраста усугубит положение многих пожилых людей, но стоит помнить, что даже если пенсионный возраст женщин поднимут до 64 лет, он будет все еще ниже, чем в среднем в странах членах ОЭСР.

на пенсии в Израиле | Нефеш Б’Нефеш

Большое и постоянно растущее число пожилых людей предпочитают проводить свои пенсионные годы в Израиле. Некоторые люди хотят присоединиться к своим детям, которые уже совершили алию, в то время как другие приходят сами, чтобы осуществить мечту о жизни в Израиле. Сегодня уехать на пенсию в Израиль — это реальный вариант. Нефеш Б’Нефеш предлагает вам помощь в интеграции в израильское общество и оказывает постоянную материально-техническую и эмоциональную поддержку. Для облегчения вашего переезда в Израиль доступно множество ресурсов — в финансовом, социальном и медицинском плане:

- Варианты жилья: Многие пенсионеры покупают или снимают квартиры в Израиле и живут полностью самостоятельно.Другие ищут пенсионные сообщества, которые предлагают полный спектр развлекательных мероприятий, в то время как третьи нуждаются в домах для престарелых с полным или ограниченным медицинским уходом. Персонал NBN может помочь вам выбрать лучший вариант с учетом ваших потребностей и помочь спланировать пилотную поездку для изучения возможных вариантов. Есть много частных пенсионных консультантов, которые предлагают помощь, некоторые из них оказывают помощь бесплатно, а некоторые взимают плату. Информацию о пенсионных центрах по всему Израилю см. На сайте www.retirementhomes.com. Вдобавок в AACI есть подробный список пенсионных центров; пожалуйста, напишите [email protected] для получения дополнительной информации.

- Финансовое планирование и бюджетирование: Выяснение финансового положения, когда вы переезжаете в новую страну, может быть сложной задачей. Перед алией важно составить бюджет и организовать свои финансы, решив такие вопросы, как налоги в Северной Америке или Великобритании, израильские налоги и имущественное планирование.

- Пенсии: Олим, прибывающие старше 60 лет, как правило, не имеют права на стандартную пенсию правительства Израиля.Чтобы определить, имеете ли вы право, щелкните здесь. Если вы и имеете право на получение пенсии в Израиле, щелкните здесь, чтобы просмотреть английскую версию формы заявления: Bituach Leumi — Специальное пособие по старости

Если вы совершаете алию из США и имеете право на выплаты по социальному обеспечению, вы обычно может продолжать получать ваши платежи в Израиле. Однако, если вам от 62 до вашего полного пенсионного возраста (65, 66 и т. Д., В зависимости от года вашего рождения) и вы получаете выплаты по социальному обеспечению, проживая в Израиле, вы не имеете права на получение работать более 45 часов в месяц.Если вы работаете, социальное обеспечение (как правило) перестанет выплачивать вам пособие до тех пор, пока вы не перестанете работать или не достигнете полного пенсионного возраста. Для получения дополнительной информации об этом законе, а также другой соответствующей информации для экспатриантов, пожалуйста, прочтите: Ваши платежи за пределами США

Если вы совершаете алию из Канады , важно поговорить напрямую с бухгалтером и определить, как обеспечить продолжение получения пенсии после алии.

Если вы совершаете алию из Великобритании. , государственные пенсии могут выплачиваться непосредственно вам в Израиле в шекелях. Это, наверное, самый удобный способ получения пенсии. Деньги будут меняться по банковскому тарифу, а не по туристическому тарифу. Кроме того, если вы переедете в неоспариваемые географические районы (например, Тель-Авив), вы будете иметь право на ежегодное повышение инфляции. Что касается негосударственных пенсий, вам нужно будет связаться с администратором схемы, чтобы подтвердить, что они будут платить напрямую в Израиль.См. Финансовое планирование для Олима из Великобритании.

- Здравоохранение: Израильская система здравоохранения принимает каждого заявителя и не дискриминирует людей с уже существующими заболеваниями. Для получения информации о медицинских льготах см. Обзор здравоохранения. Для людей, нуждающихся в долгосрочном медицинском обслуживании, доступны такие варианты, как дома престарелых, работники по уходу на дому или иностранные работники. Bituach Leumi (Институт национального страхования) предлагает помощь по дому.Если у вас есть вопросы о праве на участие в программе Bituach Leumi, вы можете проконсультироваться с их консультационной службой.

Примечание: Для лиц старше 65 лет, если вы совершите алию через программу управляемой алии NBN, у вас не будет израильской медицинской страховки в период между вашим прибытием в Израиль и получением разрешения на вашу алию. Частные страховые компании в Израиле, как правило, не принимают лиц старше 65 лет или людей с уже существующими заболеваниями. Важно проверить, можете ли вы договориться о продолжении U.S./Canada/U.K. медицинская страховка на этот период. В противном случае рекомендуется начать процесс алии, находясь за границей, а не через программу управляемой алии после прибытия в Израиль.

- Социальные и развлекательные мероприятия: Израильский центр OU в Иерусалиме — это центр деятельности, предлагающий широкий спектр мероприятий. Кроме того, если вы совершили алию из США или Канады, отделение для пожилых людей AACI имеет отделения в каждом крупном городе Израиля и предлагает различные группы по интересам: хоровые группы, изделия кустарного промысла, драматические клубы, народные танцы, упражнения, говорящие на идише, и т.п.

- Волонтерство: Многие Олимы предпочитают посвятить часть своей недели волонтерству — отличному способу создать новый круг друзей, внести свой вклад в сообщество и узнать что-то совершенно новое. Многие пожилые люди предпочитают работать доцентами в музеях, в то время как другие работают волонтерами в благотворительных организациях, больницах, детских программах, на кухнях и т. Д.

- Возможности для получения образования: Если вы думаете о продолжении академической карьеры или продолжении многовековых традиций и возвращении в ешиву, в Израиле существует широкий спектр возможностей получения образования для пенсионеров.Многие институты предлагают программы личного обогащения по таким предметам, как искусство, музыка и история, разработанные специально для пенсионеров.

- Государственные пособия: Пенсионеры имеют право на получение сертификата пожилого гражданина (выдается мужчинам старше 66 лет и 4 месяца и женщинам старше 61 года и 4 месяца). С этим сертификатом вы получаете различные скидки и льготы на проезд в общественном транспорте, парках, концертах, спектаклях и других услугах. Кроме того, некоторые пенсионеры имеют право на скидку на Арнону (налог на имущество).New Olim может получить сертификат, связавшись со своим региональным отделом обслуживания пожилых людей (Sherut LeMa’an HaZaken) по следующим номерам: Хайфа и Север: 04-861-9132, Тель-Авив и Центр: 03-512-5519, Иерусалим: 02-654-7025, Юг: 08-626-4903.

רכז מידע רעות — מידע בנושאי שיקום, בריאות, זכויות וחוקים, גיל שלישי ועוד Национальный институт страхования Израиля (Bituach Leumi) — Пенсия по старости

Пенсия по старости предназначена для обеспечения регулярного ежемесячного дохода жителей Израиля в старости, тем самым обеспечивая им минимальное качество жизни в этот период их жизни.Заявитель может получать пенсию в зависимости от его / возраста и при условии, что он / она застрахованы Bituach Leumi на срок, требуемый по закону. Когда человек продолжает работать после достижения пенсионного возраста или если его доход без пенсии превышает установленную сумму, его пенсия откладывается до тех пор, пока он не достигнет возраста, дающего ему право на пенсию Bituach Leumi, независимо от его дохода. Те, кто получает только пенсию по старости или имеет низкий доход, при определенных обстоятельствах будут иметь право на дополнительную «надбавку к доходу».

Кто имеет право на пенсию по старости?

Житель Израиля, который уплатил сборы Bituach Leumi в соответствии с законом в течение минимального периода, установленного Bituach Leumi (квалификационный период), имеет право на получение пенсии по старости. Лицо соответствует условиям квалификационного периода, если оно было застраховано на 60 месяцев в течение последних десяти лет, предшествующих возрасту, дающему ему право на пенсию по старости; или если он был застрахован на 144 месяца до достижения возраста, дающего ему право на пенсию по старости; или если он был застрахован минимум на 60 месяцев, при условии, что количество месяцев, в течение которых он был застрахован со дня, когда он впервые стал резидентом Израиля, больше, чем количество месяцев, в течение которых он не был застрахован.

Замужняя женщина имеет право на пенсию по старости, если она проработала минимум пять лет подряд из десяти лет, предшествующих пенсионному возрасту, или 144 месяца, даже если они не были последовательными. С 1996 года домохозяйки также имеют право на пенсию по старости при условии, что они проживали в Израиле не менее пяти лет до достижения 65-летнего возраста. В этом случае они получают только базовую пенсию, которая не включает надбавку за выслугу лет.

Пенсионный возраст и возраст для получения пенсии по старости

К 30 июня 2004 года этот возраст составлял 65 лет для мужчин и 60 лет для женщин.С этого возраста люди, которые сейчас выходят на пенсию, начинают уезжать в более молодом возрасте, чем те, кто уехал через год, и так далее. По завершении процесса пенсионный возраст составит 67 лет для мужчин и 64 года для женщин. По состоянию на апрель 2019 года пенсионный возраст для женщин, который в 2018 году должен был повыситься до 64 лет, оставался на уровне 62 лет.

На веб-сайте Bituach Leumi вы найдете калькулятор для расчета возраста, необходимого для получения пенсии по старости. Калькулятор поможет вам определить, когда вы будете иметь право на пенсию по старости, исходя из даты вашего рождения.

Что такое специальная пенсия по старости?

Жителю Израиля, который не застрахован по страховке по старости и не имеет права на пенсию по старости, поскольку он впервые переехал в Израиль после 60-62 лет (в зависимости от месяца рождения), будет выплачиваться специальная пенсия от Bituach Leumi в соответствии с условиями, установленными законом.

Аналогичным образом тошав чозер (вернувшийся гражданин Израиля), который не завершил квалификационный период, но признан резидентом Израиля, может при определенных условиях получать специальную пенсию по старости.

Как рассчитывается пенсия по старости?

Полная сумма пенсии по старости, правильная на январь 2014 года, как указано на веб-сайте Bituach Leumi, составляет: базовая ежемесячная пенсия по старости для одинокого человека составляет 1558 шекелей (по состоянию на 1 января 2020 г. ), так и для пары (пенсия для пары состоит из пенсии одинокого человека плюс прибавка для супруга) — 2342 шекеля (по состоянию на 1 января 2020 г.). Полная сумма базовой ежемесячной пенсии по старости для лиц в возрасте 80 лет и старше составляет: на одного человека — 1646 шекелей (по состоянию на 1 января 2020 г.) и на пару (пенсия для пары состоит из пенсии одинокого человека). лицо старше 80 лет плюс прибавка для супруга) — 2430 шекелей (по состоянию на 1 января 2020 г.).

Если каждый из партнеров в паре по отдельности соответствует критериям пенсии по старости, каждый будет получать пенсию на одного человека. К этой сумме добавляется надбавка за выслугу лет. Пенсия по старости будет включать надбавку за выслугу лет для тех, кто был застрахован более чем за десять лет до возраста, когда они впервые имеют право на пенсию. Ставка надбавки за выслугу лет составляет 2% от пенсии за каждый полный год страхования после первых десяти лет. Доплата не может превышать 50% пенсии.

Как подать заявление на получение пенсии по старости?

Для того, чтобы получить пенсию по старости, вы должны подать заявление по бланку заявления на получение пенсии по старости в офис Bituach Leumi рядом с вашим домом. Отправьте форму незадолго до того дня, когда вы достигнете соответствующего возраста для получения права на участие, но не позднее, чем через 12 месяцев после этого времени. Если месяц вашего рождения не указан в вашем удостоверении личности, 1 апреля года, в котором вы родились, будет считаться вашим днем рождения. Если вы подали заявление после того, как вы получили право на получение пособия, Bituach Leumi может выплатить вам пенсионные пособия на срок до 12 месяцев задним числом.

Многим пожилым людям пенсии по старости недостаточно для поддержания минимального качества жизни. Это особенно актуально для пожилых людей, не имеющих дополнительных источников дохода. Чтобы помочь им, Bituach Leumi установила, что пожилые люди, отвечающие определенным критериям, могут получать надбавку к доходу в дополнение к пенсии по старости.

Доплата к пенсии по старости

Надбавка к доходу — это дополнительная выплата, которая выплачивается пожилым людям в дополнение к пенсии по старости, чтобы они могли поддерживать себя достойно.Надбавка предназначена для доведения дохода человека до минимальной суммы, необходимой для существования, если у него нет другого дохода или если его дополнительный доход ниже минимума, установленного Bituach Leumi. (Дополнительная информация: Доплата к пенсии по старости).

Для получения полной информации о требованиях для получения пенсии по старости и различных надбавок вы можете обратиться в консультационную службу для пожилых людей в Bituach Leumi. Эта служба действует во всех филиалах Bituach Leumi, и ее цель — помочь пожилым людям и их семьям в решении типичных для старости проблем.Услуга открыта для любого пожилого человека в Израиле, который нуждается в помощи. Здесь царит теплая и приятная атмосфера. Пожилой человек, обратившийся в консультационную службу, найдет внимательное отношение к нему, и, если необходимо, консультант направит его в другие службы в его районе.

(изображение для демонстрации без всплеска)

пенсионеров в Израиле | Как к

Если вы хотите провести пенсию за границей и укрепить как свою веру, так и свою еврейскую идентичность, тогда вы можете выйти на пенсию в Израиле.Переезд в Израиль обычно называется «совершением алии». Хотя этот процесс может быть немного сложным, существует множество ресурсов, которые могут вам помочь. Конечно, Израиль не считается местом для выхода на пенсию так быстро, как Мексика, но в нем есть все, что нужно для приятных золотых лет. Читайте дальше, чтобы узнать все необходимое для выхода на пенсию в Израиле.

Средняя стоимость выхода на пенсию в ИзраилеСтоимость жизни в Израиле немного ниже, чем в США.С., но незначительно. Вам по-прежнему понадобится изрядная доля сбережений, но есть несколько способов пополнить свое гнездовое яйцо. При определенных обстоятельствах израильское правительство предоставит финансовую помощь людям, совершающим алию. Это может быть субсидия на аренду, льготная ипотека, бесплатный рейс в Израиль или даже какая-то стипендия в редких случаях. Чтобы определить ваше конкретное право на получение помощи, вы можете связаться с Министерством иммиграции и абсорбции Израиля, Министерством алии и интеграции или частной компанией по оказанию помощи алии, такой как Nefesh B’Nefesh.

Если вы имеете право на получение пособия по социальному обеспечению в США, вы, как правило, можете продолжать получать его, проживая в Израиле. Это может быть большим подспорьем, поскольку пенсионеры, переезжающие в Израиль в возрасте старше 60 лет, обычно не имеют права на получение пенсии правительства Израиля. Однако если вы выйдете на пенсию в Израиле до достижения своего полного пенсионного возраста (FRA), вы не сможете работать более 45 часов в месяц.

Как выйти на пенсию в Израиле — АлияАлия — слово на иврите, которое технически означает «возвышение» или «восхождение».На самом деле, однако, это стало означать переезд в Израиль и получение израильского гражданина. Это стало формальным благодаря Закону о возвращении, израильскому закону, принятому в 1948 году. Процесс алии предназначен для людей иудейской веры. Тех, кто совершает алию, называют «олим» (множественное число) или «олех» (единственное число). Несмотря на то, что есть множество ресурсов, которые помогут вам в этом, сделать алию может быть немного сложно.

Чтобы начать процесс алии, вам необходимо заполнить заявку. Вам понадобятся паспорт, свидетельство о рождении, доказательство иудаизма, подтверждающее заявление от вас о том, почему вы хотите переехать, несколько заполненных форм и, в некоторых случаях, рекомендательное письмо.После того, как вы подадите заявку, вы пройдете собеседование с представителем Еврейского агентства в Израиле, известным как Шалиах. После этого правительство Израиля сообщит вам о вашем статусе одобрения алии.

Если вы получите разрешение на продвижение процесса алии, то получить визу будет довольно просто. Однако вам все равно придется пройти его, если вы еще не являетесь гражданином Израиля. Ваш представитель Shaliach проинструктирует вас о конкретных шагах, которые вам необходимо предпринять.После того, как вы получите визу, вам останется только спланировать свой большой переезд.

Как выйти на пенсию в Израиле — льготыНовые жители Израиля, получившие разрешение на алию, также имеют право на ряд льгот, от финансовых до социальных и культурных. Как упоминалось выше, израильское правительство оказывает финансовую помощь новым олимам, которые в ней нуждаются. Вы также можете иметь право на субсидированную арендную плату после восьми месяцев пребывания в Израиле, сниженные муниципальные налоги на недвижимость (известные как Арнона) и льготные ставки по ипотеке.Вы также столкнетесь с выгодными налогами на доходы, полученные за границей, и вам не придется беспокоиться о таможенных пошлинах на различные товары для дома.

В культурном плане вы можете бесплатно выучить иврит в разных местах по всей стране, как только приедете в Израиль. Курс, известный как улпан, представляет собой интенсивный пятимесячный процесс. Он разработан, чтобы помочь вам адаптироваться к израильскому образу жизни, а также выучить иврит.

В социальном плане процесс алии облегчает вам поиск других людей, которые отправляются в то же путешествие, что и вы.Иногда частные компании по алии могут даже организовать чартерные рейсы, на которых каждый пассажир отправляется в Израиль, чтобы вместе совершить алию. Это может помочь вам начать создание сообщества, что может значительно облегчить переходный период, если у вас еще нет друзей или родственников, живущих в Израиле.

Как выйти на пенсию в Израиле — ЗдравоохранениеГосударственная система медицинского страхования Израиля управляется Институтом национального страхования или Битуах Леуми.Bituach Leumi принимает всех, кто подает заявку, независимо от каких-либо ранее существовавших условий. Как новичку, вам не нужно вносить вклад в страхование через Bituach Leumi в течение первых 12 месяцев.

В Израиле также есть варианты частного страхования. Однако эти компании, как правило, не принимают кандидатов с уже существующими заболеваниями или людей старше 65 лет. В зависимости от того, какая страховка у вас в настоящее время есть в США, вы можете продолжить это покрытие в течение короткого периода времени, пока вы найдете лучший израильский вариант для вашей ситуации.

Как накопить на пенсиюНакопление на пенсию — это усилие, на реализацию которого обычно уходят десятилетия. Однако, прежде чем вы сможете начать этот процесс, вам нужно будет решить, какой образ жизни вы предпочитаете на пенсии. Как только вы примете это решение, вы сможете начать рассчитывать, сколько вам нужно сэкономить. Всегда легче серьезно сэкономить, если у вас есть приблизительная цифра, к которой нужно стремиться.

Если вы сделали полноценную карьеру в США.S., вы, скорее всего, имеете право на получение какого-либо пособия по социальному обеспечению. Кроме того, вы можете иметь какой-то пенсионный доход после выхода на пенсию, если вы государственный служащий или учитель. Чтобы пополнить этот доход, вам все равно нужно будет откладывать деньги. Наиболее популярные варианты для этого — индивидуальный пенсионный счет (IRA) или план 401 (k). Обратите внимание, что вы можете получить доступ к плану 401 (k) только в том случае, если его предлагает ваш работодатель.

Самым важным элементом пенсионных сбережений является раннее начало работы.Если вы начнете откладывать сбережения в молодом возрасте, то на протяжении всей карьеры вы будете пользоваться преимуществами сложных процентов. Поскольку ваши деньги сами по себе будут приносить прибыль, вам не придется экономить столько же.

ИтогВыход на пенсию в Израиле может быть чрезвычайно привлекательным для многих евреев, которые ищут способ принять свою веру на пенсию. Жизнь в Израиле немного отличается от жизни в США. Из-за этого вам нужно хорошо обдумать свое решение.Если вы решите двигаться вперед, вам нужно будет начать процесс примерно за шесть-восемь месяцев до вашего переезда.

Советы по накоплению на пенсию- Важнейшим аспектом сбережений на пенсию является обеспечение того, чтобы ваш пенсионный статус остался нетронутым. У вас может возникнуть соблазн использовать деньги из вашего 401 (k), если дела идут плохо, но в конечном итоге вам придется расплачиваться за них. Чрезвычайный фонд может быть хорошей альтернативой, если вам нужны дополнительные деньги.

- Процесс накопления на пенсию может легко заставить ваш мозг плавать в акронимах и сроках.В таком случае разговор с финансовым консультантом может оказаться большим подспорьем. Инструмент подбора финансовых консультантов SmartAsset может объединить вас с тремя квалифицированными финансовыми консультантами в вашем регионе. Все, что вам нужно сделать, это ответить на несколько вопросов о вашем финансовом положении, а инструмент сделает всю остальную работу за вас, чтобы вы могли получить необходимую помощь.

Фото: © iStock.com / Sean Pavone, © iStock.com / AleksandarNakic, © iStock.com / Dance60

Хантер Куффель, CEPF® Хантер Каффель — писатель по личным финансам, специализирующийся на сбережениях, пенсиях и инвестициях.Хантер — сертифицированный преподаватель в области личных финансов® (CEPF®) и член Общества содействия редактированию и письму в бизнесе. Он окончил Университет Нотр-Дам и в настоящее время живет в Нью-Йорке.Израиль | SpringerLink

Долгосрочные демографические и экономические изменения внесли свой вклад в три десятилетия пенсионной реформы в странах, переживающих кризис в своих пенсионных системах (Williamson and Williams 2005). Снижение рождаемости в семьях с двойным кормильцем, увеличение продолжительности жизни и рост пожилого населения (считающегося самой слабой в финансовом отношении экономической группой населения, исключенной из числа работающих), являются одними из основных причин восприятия пенсионных кризисов. .

В Израиле национальная система распределения пенсий была впервые создана в догосударственный период Федерацией профсоюзов Гистадрут, всеобъемлющим профсоюзом, который функционировал как микрогосударство, работодатель и профсоюз. Эти пенсии представляли собой профессиональные пенсии, которые предлагали до 70% базовой заработной платы на основе взаимных ежемесячных выплат между работниками (11% заработной платы) и работодателями (5% заработной платы). Эти схемы с установленными выплатами (DB) были предоставлены исключительно членам профсоюза Гистадрут на основе коллективных договоров.Другие крупные коммерческие организации предоставили аналогичные программы сбережений, совместно финансируемых работодателем и работником, через распоряжение министра труда и социального обеспечения о расширении. Государственные служащие участвовали в полностью накопительных пенсионных программах, финансируемых за счет государственных доходов (Gal 2002). Лица, имевшие право на получение последнего, пользовались положением работодателя с учетом ранга.

Нынешняя пенсионная система Израиля основана на двух столпах. Первая — это всеобщая пенсионная система социального обеспечения, которая действует с момента создания Института национального страхования (НИИ) в 1954 году (Achdut and Spivak 2010).NII отвечает за управление и распределение пособий по программам социального страхования. Эти пособия по социальному страхованию, которые были разработаны в более ранние периоды, когда модели социал-демократического благосостояния были приняты на местном уровне, охватывают роль государства в обеспечении базового дохода для всех жителей. Эти пособия основаны на распределительном принципе (PAYG) и финансируются за счет обязательного пропорционального подоходному налогу NII, уплачиваемого каждым гражданином в возрасте от 18 лет до выхода на пенсию (67 лет для мужчин и 64 года для женщин).

Двумя основными страховыми выплатами являются страхование по старости и страхование на случай потери кормильца. Страхование по старости гарантирует, что граждане Израиля получают фиксированный ежемесячный доход в старости независимо от уровня дохода. Страхование по старости составляет примерно 1530 шекелей в месяц для физических лиц (чуть менее 33% минимальной заработной платы) и 2300 шекелей для пары. Страхование потерпевшего обеспечивает средства к существованию для оставшихся в живых родственников кормильца — переживших супругов и сирот умершего гражданина Израиля.Страхование потерпевшего составляет примерно 1550 шекелей в месяц. Наряду с системой социального обеспечения существует дополнительное пособие с проверкой нуждаемости, предназначенное для обеспечения минимального дохода пожилым людям, у которых мало или нет других источников дохода. Лица, имеющие право на такую надбавку, получают 2 981 шекелей (64% минимальной заработной платы) на одного человека и 4 706 шекелей на пару. После восьми лет отсутствия права на получение пенсии, последовавших за обязательной пенсией в 2008 году, с января 2016 года лица с низкими трудовыми пенсиями также имеют право на этот дополнительный доход.

Второй столп израильской пенсионной системы — профессиональный фонд. Традиционно эти схемы были нацелены на членов и сотрудников Федерации профсоюзов Гистадрут с охватом через коллективные договоры. Как упоминалось ранее, эти схемы совместно финансируются работодателями и работниками, пенсионерам предлагается до 70% от их базовой заработной платы после 35 лет накопления. Наряду со средствами DB Институт национального страхования выплачивает пособие, не связанное с уплатой взносов, которое выплачивается пожилым еврейским иммигрантам, не имеющим необходимого квалификационного периода и, следовательно, не имеющим права на обычную схему DB (Gal 2002).

Как и во многих других странах ОЭСР, в 1980-х и 1990-х годах пенсионные фонды столкнулись со значительным актуарным дефицитом, и их финансовая жизнеспособность стала неопределенной. Чтобы избежать финансового кризиса пенсионной системы, бюджетные администраторы Министерства финансов (Минфин) оказали давление с целью проведения реформы, и после интенсивных переговоров между Минфином и представителями Гистадрута в 1995 году была проведена первая реформа (Спивак и Троицкий, 2013). . Реформа включала государственную гарантию финансовой поддержки существующих фондов, закрывая их для новых членов и заменяя их установленными взносами (DC) на основе пенсионных схем.

Важным недостатком реформы является усиление социального неравенства: пенсионные схемы DC основаны на инвестициях на финансовых рынках, которые подвергают их рискам и кризисам фондового рынка. Ежемесячный взнос DC известен, но ежемесячное пособие неизвестно и рассчитывается при выходе на пенсию (баланс счета + доходность — плата за управление, деленная на ожидаемую продолжительность жизни в стране). Плата за управление схемами постоянного тока относительно высока — около шести процентов в зависимости от индивидуальных способностей к ведению переговоров, что, очевидно, имеет тенденцию быть хуже для лиц с более низким доходом.Хотя реформа 1995 г. была призвана усилить конкуренцию между различными частными пенсионными фондами, этого не произошло. Федерация Гистадрут учредила новые пенсионные фонды, используя свои финансовые ресурсы и репутацию для набора новых членов и сохранения доминирующего положения на пенсионном рынке. В 2002 году общий дефицит пенсионных фондов оценивался примерно в 109 миллиардов новых израильских шекелей (OECD 2011), что привело к второй реформе в 2003–2004 годах.

Вторая реформа была довольно обширной и была направлена на стабилизацию актуарного дефицита старых фондов путем перечисления 80 млрд. Новых израильских шекелей в качестве заключительного акта государственной поддержки.Финансовая ответственность была передана участникам фонда и включала назначение в фонд профессиональных менеджеров. Другие меры, реализованные в рамках второй реформы, включали значительное сокращение государственных субсидий для пенсионных накоплений и создание единого механизма для установления прав и механизмов фондов. Введен новый метод расчета пенсионных ставок. Новые работники государственного сектора больше не могли участвовать в программе, финансируемой работодателем, и вместо этого им был предоставлен новый пенсионный план (DC).Другая часть реформы повысила пенсионный возраст с 65 до 67 лет для мужчин и с 60 до 64 лет для женщин.

Основными проблемами реформы 1995 и 2003–2004 годов были финансовая стабильность и решение проблемы растущего дефицита старых пенсионных фондов, низкие уровни пенсионного обеспечения и рост уровня бедности среди пожилого населения. Начиная с 2008 года, обязательная пенсионная система была инициирована после соглашения между Федерацией профсоюзов Гистадрута и организациями производителей посредством приказа о расширении, изданного министром промышленности, торговли и занятости.Каждый сотрудник со средней зарплатой получал право на пенсионный фонд после не менее шести месяцев работы на одном и том же рабочем месте. Кроме того, отдельные лица и группы теперь могут выбирать из различных пенсионных фондов и переключаться между ними в зависимости от своих рыночных предпочтений. Что немаловажно, обязательная программа берет 5,5% с работника и 12% с работодателя. Однако из 12% взноса работодателя только половина средств вкладывается в пенсионную программу, а другая половина — на выходное пособие.Применяемые только с 2014 года, при расчете минимальной заработной платы, текущие механизмы предполагают очень низкие будущие пенсионные права через эти фонды постоянного тока. С января 2016 года лица с низким пенсионным правом (включая лиц, не имеющих пенсионного права) имеют право на дополнительный государственный доход.

Подводя итог, можно сказать, что начиная с 1980 года экономика Израиля приняла неолиберальный поворот: его пенсионная система была постепенно приватизирована, а роль правительства была сведена к регулированию. Существующие цифры (CBS 2012) отражают основное разветвление реструктуризации пенсий в Израиле с точки зрения привилегий и исключений: только 64% граждан старше 20 лет имеют хотя бы одну пенсионную программу (для многих это только первый уровень обязательной профессиональной программы. ).Поскольку обязательная пенсия стирает социальные различия, заявленный гендерный разрыв в наличии хотя бы одной пенсионной программы относительно невелик: 69% для мужчин против 60% для женщин. 53% мужчин и женщин старше 60 лет имеют пенсионную программу (CBS 2012).

Банк Израиля — Пресс-релизы

Раздел из предстоящего Ежегодника Банка Израиля Отчет за 2018 год:

Полный раздел (иврит)

- Средняя эффективная пенсия возраст, возраст, в котором работники в возрасте 50 лет и старше покидают рабочую силу, имеет увеличилось с годами.Рост в установленный законом пенсионный возраст в период с 2004 по 2009 год способствовал увеличению как среди мужчин, так и среди женщин на всех уровнях образования.

- В последние годы было признаки того, что тенденция к повышению эффективного пенсионного возраста прекращается среди мужчин (на всех уровнях образования) и женщин (с высшим образование), и это может свидетельствовать о том, что эффект повышения пенсионного возраста был максимальным в этих группах.

- Из-за заметной разницы между пенсионным возрастом мужчин и женщин в Израиле, и в связи с тем, что что разница также отражается в эффективном пенсионном возрасте, дополнительное повышение установленного законом пенсионного возраста для женщин может способствовать к увеличению пенсионных накоплений женщин, и к увеличению их финансовых благополучие на пенсии.

Ожидаемая продолжительность жизни в Израиле стремительно выросла в последние годы, но общество продолжает стареть. Процесс старения, включая прогноз, что он усилится в в ближайшие годы, как ожидается, окажет значительное влияние на экономику и на общество, в том числе за счет увеличения бюджетных расходов — на пенсии по старости и пособия по случаю потери кормильца, выплаты по долгосрочному уходу, расходы на здравоохранение и социальные услугами пользуется в основном пожилое население.