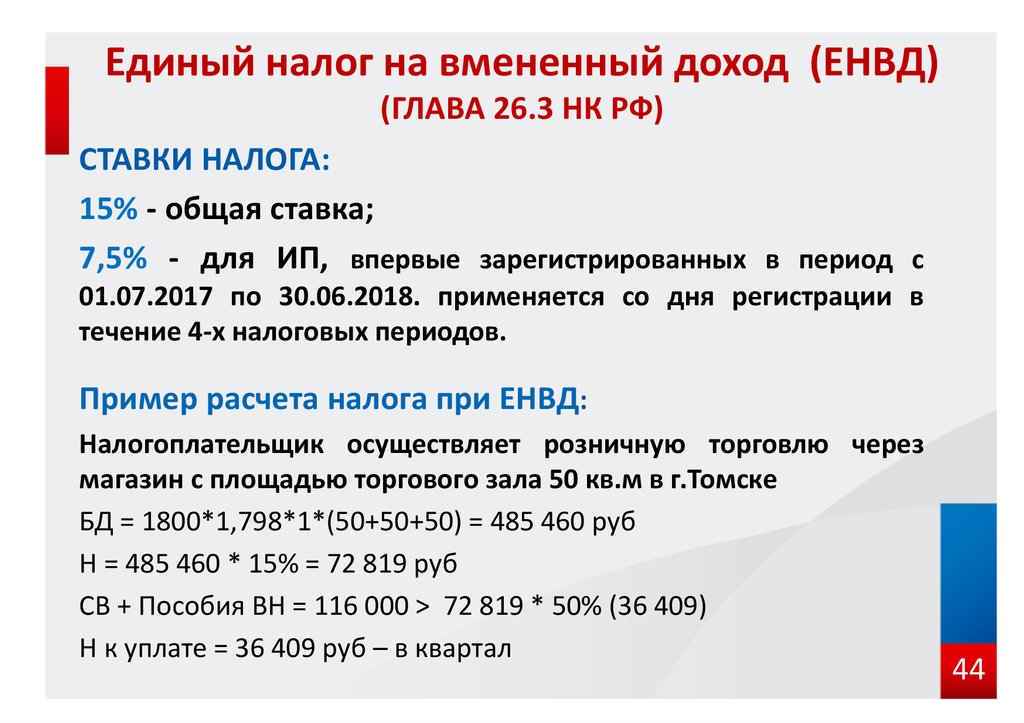

Почему люди не хотят платить страховые взносы

Госдума в первом чтении приняла закон, который СМИ теперь называют «законом о пенсионной реформе». Однако в нем говорится не о старте в России пенсионной реформы, а об изменении лишь одного параметрического фактора пенсионной системы – возраста выхода на пенсию. Пенсионная реформа не должна и не будет ограничиваться повышением возраста – скорее всего, нас ждут новые решения. Они еще больше усилят недоверие общества, особенно молодых, ко всему, что связано со словом «пенсия». Люди уже сейчас перестают верить и в будущую пенсию, и в целом в систему социального страхования, что приводит к сознательному уходу от уплаты налогов и взносов. В итоге снижаются отчисления на пенсию и нарушается пенсионный баланс, базирующийся на соглашении между поколениями.

Понятие «пенсионный возраст» имеет несколько значений. Во-первых, это ориентир для планирования жизни – «до пенсии» и «на пенсии». Во-вторых, оно отражает представление об ожидаемом уровне утраты трудоспособности: исторически считалось, что в этом возрасте из-за болезней человек объективно не сможет работать. В-третьих, это юридический момент возникновения права на пенсию по возрасту.

В-третьих, это юридический момент возникновения права на пенсию по возрасту.

Меняются рынок и культура труда

Необходимость повышения пенсионного возраста сегодня прежде всего обосновывают изменением демографической структуры населения – увеличением продолжительности жизни и ростом доли пенсионеров. Однако причина дефицита пенсионной системы кроется не только в демографических проблемах, но и в структурных изменениях на рынке труда.

Четвертая промышленная революция приводит к сокращению занятости на крупных промышленных предприятиях. Последние десятилетия экономика становится все более сервисной, в ней все более активно представлены малые предприятия и самозанятое население. Это тренд будущего: автоматизация предприятий, роботы вместо людей и использование искусственного интеллекта приведут к тому, что рынок труда изменится окончательно.

Фонд оплаты труда как база для расчета страховых взносов уже не отражает вклада отдельного работника в производственный процесс и прибыль организации. Становится все больше фрилансеров – людей, которые работают не постоянно, а периодически, получая вознаграждение за результат, а не регулярную зарплату.

Становится все больше фрилансеров – людей, которые работают не постоянно, а периодически, получая вознаграждение за результат, а не регулярную зарплату.

Меняется культура труда и занятости. Если раньше все работали по найму, платили налоги и «спали спокойно», то сейчас все больше распространяется сдельная форма оплаты, т. е. по факту. При этом люди все чаще используют различные варианты налоговой оптимизации – расчеты в наличной форме или патент индивидуального предпринимателя. Они не хотят платить страховые взносы, так как не верят в будущую пенсию. Они не верят в соблюдение общественного договора следующими поколениями. Разговор о будущих пенсиях вызывает у молодых смех и неприятие. Модно работать так, чтобы платить меньше налогов. Те, кто декларирует, что минимизирует налоговые выплаты, имеют имидж «продвинутых», и, к сожалению, это воспринимается окружающими позитивно. Общество спокойно воспринимает распространение практики уклонения от налогов, что в итоге приводит к снижению общего уровня социальной защиты и пенсий.

Теряется связь между взносами и пенсиями

Противников у повышения пенсионного возраста много, но, как правило, громче всех выступают как раз те, кто не платит никаких страховых взносов, рассчитывая на максимальную поддержку со стороны государства.

Кто будет бенефициаром экономического эффекта от повышения пенсионного возраста? Учитывая поставленную задачу борьбы с бедностью, рациональным выглядит предложение о повышении размеров пенсии нынешним пенсионерам. С другой стороны, граждане будут дольше трудиться, и, соответственно, уплачивать больше страховых взносов. Нет оценок изменения размеров пенсий для будущих пенсионеров, а, учитывая текущую формулу расчета стоимости балла, выгоды именно для них не вполне очевидны.

«Плоские» пенсии, одинаковые практически для всех категорий пенсионеров, и утрата принципа страховой эквивалентности с уплаченными взносами делают пенсионную систему все больше похожей на концепцию безусловного основного дохода. Если пропадает смысл учета индивидуального вклада, то пропадает и мотивация к уплате взносов. Нет необходимости содержать инфраструктуру пенсионной системы – персонифицированный учет, проверку трудового стажа и приобретенных пенсионных прав для расчета размера пенсии. Утрата солидарности поколений трансформирует институт пенсий в пособия по старости, выплачиваемые из бюджета, что эквивалентно введению универсального дохода.

Порочный круг недоверия

Пенсионная реформа – это целый комплекс мероприятий, а не только повышение пенсионного возраста. Учитывая это, следует ожидать новых непопулярных решений. Ближайшее, например, – это реформирование института досрочных пенсий. Статистика говорит, что до 30% пенсий назначается со снижением пенсионного возраста. Это работники вредных и опасных производств, правоохранительных органов и работающие в условиях Крайнего Севера. Этот элемент пенсионной системы также будет меняться, причем на фоне ухудшения условий для основной части работников.

Однако частые изменения системы негативно сказываются на восприятии пенсионной тематики молодыми людьми, которым до пенсии еще много лет. Они испытывают недоверие ко всем предлагаемым изменениям в пенсионном законодательстве. Круг замыкается: в результате такого глобального недоверия они не видят смысла в уплате налогов и страховых взносов, соглашаясь на серые схемы.

Они испытывают недоверие ко всем предлагаемым изменениям в пенсионном законодательстве. Круг замыкается: в результате такого глобального недоверия они не видят смысла в уплате налогов и страховых взносов, соглашаясь на серые схемы.

При любом раскладе молодым еще долго надо будет ждать стабилизации государственной пенсионной системы, чтобы поверить в исполнимость пенсионных обязательств в будущем. Люди все больше будут рассчитывать только на себя и собственные сбережения, и это открывает новый горизонт для развития пенсионных продуктов и услуг.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов

Официальный интернет-портал Администрации Томской области — Ошибка

array

(

'code' => 404

'type' => 'CHttpException'

'errorCode' => 0

'message' => 'Невозможно обработать запрос \"uploads/ckfinder/298/userfiles/files/%d0%9f%d1%80%d0%b5%d0%b4%d0%bf%d0%b5%d0%bd%d1%81%d1%8b_%d0%bf%d1%80%d0%b5%d0%b7%d0%b5%d0%bd%d1%82%d0%b0%d1%86%d0%b8%d1%8f. pptx\".'

pptx\".'

'file' => '/var/www/production/yii/framework/yiilite.php'

'line' => 1803

'trace' => '#0 /var/www/production/yii/framework/yiilite.php(1719): CWebApplication->runController(\'uploads/ckfinde...\')

#1 /var/www/production/yii/framework/yiilite.php(1236): CWebApplication->processRequest()

#2 /var/www/production/public/index.php(72): CApplication->run()

#3 {main}'

'traces' => array

(

0 => array

(

'file' => '/var/www/production/yii/framework/yiilite.php'

'line' => 1719

'function' => 'runController'

'class' => 'CWebApplication'

'type' => '->'

'args' => array

(

0 => 'uploads/ckfinder/298/userfiles/files/%d0%9f%d1%80%d0%b5%d0%b4%d0%bf%d0%b5%d0%bd%d1%81%d1%8b_%d0%bf%d1%80%d0%b5%d0%b7%d0%b5%d0%bd%d1%82%d0%b0%d1%86%d0%b8%d1%8f.pptx'

)

)

1 => array

(

'file' => '/var/www/production/yii/framework/yiilite. php'

'line' => 1236

'function' => 'processRequest'

'class' => 'CWebApplication'

'type' => '->'

'args' => array()

)

2 => array

(

'file' => '/var/www/production/public/index.php'

'line' => 72

'function' => 'run'

'class' => 'CApplication'

'type' => '->'

'args' => array()

)

)

)

Официальный интернет-портал Администрации Томской области — Ошибка | Департамент труда и занятости населения Томской области pptx\".'

pptx\".' php'

php'404

Просим прощения, ведутся технические работы

#0 /var/www/production/yii/framework/yiilite.php(1719): CWebApplication->runController('uploads/ckfinde...')

#1 /var/www/production/yii/framework/yiilite. php(1236): CWebApplication->processRequest()

#2 /var/www/production/public/index.php(72): CApplication->run()

#3 {main}

php(1236): CWebApplication->processRequest()

#2 /var/www/production/public/index.php(72): CApplication->run()

#3 {main}

php(1236): CWebApplication->processRequest()

#2 /var/www/production/public/index.php(72): CApplication->run()

#3 {main}Глава ПФР Антон Дроздов дал интервью «РИА Новости» по теме администрирования страховых взносов

Передача полномочий по администрированию страховых взносов от Пенсионного фонда России (ПФР) к Федеральной налоговой службе приведет к недовольству работодателей, дополнительной путанице в их отчетности и снижению инвестиционного потенциала пенсионных накоплений, рассказал глава ПФР Антон Дроздов.

— Антон Викторович, на прошлой неделе была затронута тема о передаче полномочий по администрированию страховых взносов от Пенсионного фонда к Федеральной налоговой службе (ФНС). Как вы оцениваете это предложение?

— Страховые взносы по своей сути не являются налогом, и это закреплено в законодательстве. Главное отличие в том, что все страховые взносы — это персонифицированный возмездный платеж.

Пенсионный фонд до 2002 года администрировал страховые взносы на пенсионное и медицинское страхование, с 2002 по 2009 годы он продолжал исполнять часть этих функций, сейчас мы наконец-то создали очень логичную систему одного окна, в которой синхронизировали информационные и финансовые потоки. Опять размежевывать функции — это было бы неэффективно.

— Вы не видите плюсов в этой инициативе, а какие есть очевидные минусы?

— Уверен, это повлечет за собой дополнительные расходы на перестройку системы работы всех участников процесса, недовольство работодателей, дополнительную путаницу. Взаимодействие нескольких ведомств на деле, как правило, всегда хуже, чем ситуация, когда полномочия сконцентрированы в одних руках. Одного администратора все равно не будет.

Даже в то время, когда семь лет (с 2002 по 2009 год) существовал Единый социальный налог (ЕСН), ФНС делала не весь объем работы, потому что недоимку по страховой части собирали мы. Соответственно, нам нужно было держать собственных администраторов, которые общались со службой судебных приставов, работодателями, с налоговиками. У Фонда социального страхования все это время также были функции администрирования в том числе в рамках зачета выплат по больничным листам в счет взносов на социальное страхование, фонд тесно взаимодействовал с работодателями. Одного администратора по пенсионным платежам никогда не было.

Кроме того, в период ЕСН предприниматели сдавали нам отчетность по персонифицированному учету пенсионных прав работников, и мы ежегодно проводили сверку с поступлениями в налоговую. Длились эти мероприятия в течение полугода. Так как у них налоговый период — год, средства пенсионных накоплений передавались в негосударственные пенсионные фонды только спустя год-полтора после отчетного периода.

Теперь мы перешли на квартальную отчетность по страховым взносам и персонифицированному учету, чтобы быстрее передавать в управляющие компании и негосударственные пенсионные фонды средства пенсионных накоплений. И это, естественно, повысило инвестиционный потенциал пенсионных накоплений.

Мы считаем, что администрирование страховых взносов должно быть в одних руках. В данном случае для нас принципиальна не столько фискальная функция, сколько обязательства, которые связаны с обеспечением пенсионных прав граждан. Но про собираемость мы, конечно же, ни на секунду не забываем, цифры говорят об этом.

— Вот и вице-премьер Ольга Голодец выступила против инициативы ФНС и Минфина. Она заявила, что ПФР является одним из лучших сборщиков налогов. Сборы по страховым взносам в этом году это подтверждают?

— Сборы страховых взносов у нас ежегодно, с первого года администрирования, идут с перевыполнением плана.

— Фактически сейчас предлагается изменить уже сложившуюся за многие годы систему?

— Мы уже четвертый год и есть «одно окно» для страхователей. Создана отлаженная технология, когда Пенсионный фонд принимает отчетность по страховым взносам и параллельно — по персонифицированному учету. Мы эти данные между собой выверяем, состыковываем, разносим по индивидуальным пенсионным счетам граждан, и на основе этой информации начисляются пенсии. Индивидуальные счета граждан постоянно находятся в актуальном состоянии, и это особенно важно, когда начались выплаты из средств пенсионных накоплений.

Индивидуальные счета граждан постоянно находятся в актуальном состоянии, и это особенно важно, когда начались выплаты из средств пенсионных накоплений.

С 1996 года работает система персонифицированного учета пенсионных прав — система индивидуальных пенсионных счетов. И в ней учитывается не только объем страховых взносов работодателя за конкретного работника, но и его стаж, в том числе и на вредных и опасных работах, зарплата. И в новой пенсионной формуле пенсионные права будут связаны с размером зарплаты, стажем, поэтому персонифицированный учет останется основой для исчисления пенсионных прав.

Кроме того, мировая практика показывает, что администрированием страховых взносов, ведением баз учета пенсионных прав и назначением и выплатой пенсий занимаются социальные ведомства. К примеру так есть в Германии, Франции, Польше и других странах.

— Почему тема администрирования взносов вновь возникла?

— Из разговоров с предпринимателями, да и опросы это подтверждают. Но плательщиков в первую очередь волнует не то, кто является администратором, а ставка страховых взносов и то, как она будет изменяться. Но ставка страховых взносов никак не связана с их администрированием. У нас в Стратегии долгосрочного развития пенсионной системы есть ответ на опасения бизнеса: мы исходим не из увеличения нагрузки на предпринимателей, а из сохранения уровня индексации пенсий.

Но плательщиков в первую очередь волнует не то, кто является администратором, а ставка страховых взносов и то, как она будет изменяться. Но ставка страховых взносов никак не связана с их администрированием. У нас в Стратегии долгосрочного развития пенсионной системы есть ответ на опасения бизнеса: мы исходим не из увеличения нагрузки на предпринимателей, а из сохранения уровня индексации пенсий.

— А есть понимание того, как изменится тариф во внебюджетные фонды в ближайшее время?

— Сейчас этот вопрос обсуждается. В действующем законодательстве прописано, что ставка должна быть на уровне 34%, и 30% — это временная мера. Финансовый блок считает, что необходимо зафиксировать тариф на уровне 30%. Но в этом случае нужно определиться с объемами трансфертов, которыми ежегодно компенсируются выпадающие доходы ПФР за счет снижения ставки. Социальный блок беспокоит предложение Минфина, потому что может исчезнуть трансферт, который все время существовал. Ведь тогда произойдет существенное падение доходов Пенсионного фонда, а следовательно и пенсий россиян.

— В Минфине считают, что передача полномочий полезна тем, что появится один контролирующий орган, соответственно, упростится и процедура отчетности для плательщиков. Насколько обоснована такая позиция?

— Объем отчетности, который предоставляется некоторыми плетельщикам, сегодня действительно большой, но это опять не вопрос администрирования. Формы отчетности вытекают из законодательства, в котором заложена дифференциация тарифов страховых взносов для различных групп плательщиков, включая льготные тарифы и доптариф для работодателей с вредными и опасными условиями труда. Ответ на это замечание также есть в Стратегии долгосрочного развития пенсионной системы: льготы, срок действия которых заканчивается в 2014-2015 годах, продлеваться не будут. Поэтому унифицированная ставка упростит объем отчетности.

Мы сейчас, принимая отчетность, имеем возможность сразу осуществлять ее добазовую проверку, ориентировать плательщика по выявленным несостыковкам, информировать о нововведениях. К тому же уже сегодня 87% плательщиков перешли на бесконтактное электронное взаимодействие с ПФР, то есть они к нам приходят, если есть вопросы, а мы к ним — только по заранее утвержденным планам проверок.

К тому же уже сегодня 87% плательщиков перешли на бесконтактное электронное взаимодействие с ПФР, то есть они к нам приходят, если есть вопросы, а мы к ним — только по заранее утвержденным планам проверок.

— Есть ли у Пенсионного фонда планы по совершенствованию работы с плательщиками взносов?

— Да, у нас есть программа совершенствования нашей деятельности. Она связана с упрощением и унификацией отчетности. Мы планируем объединить отчетность по взносам и персонифицированном учету, развивать электронные сервисы для страхователей, максимальное число плательщиков перевести на электронное взаимодействие. Сегодня завершены пилотные проекты по Интернет-кабинетам страхователя как для обычного юридического лица, так и для индивидуального предпринимателя. В этом году планируем распространить этот опыт на все субъекты. Плюс у нас есть в открытом доступе и бесплатно все вспомогательные программы для подготовки и проверки отчетности.

— Может быть, стоит передать полномочия по администрированию всех страховых взносов Пенсионному фонду? Ведь сегодня вы уже собираете взносы и в Фонд обязательного медицинского страхования (ФОМС).

— Да, на мой взгляд, создание единого администратора страховых взносов — это достаточно перспективное направление. Сегодня мы администрируем взносы в ФОМС и могли бы администрировать и поступления в Фонд соцстрахования. Тогда Пенсионный фонд станет единым администратором по всем социальным страховым взносам.

Источник: РИА Новости

Пенсии в Великобритании — Пенсионная система Великобритании

Информация актуальна на момент публикации материала (январь 2014 год)

В Великобритании существуют различные типы пенсий. Государственная пенсия состоит из двух частей: основной и дополнительной государственной пенсии.

Основная государственная пенсия – это регулярные выплаты правительства, обеспечивающие постоянный доход лицам, достигшим пенсионного возраста. Эти выплаты производятся по фиксированной ставке и рассчитываются на основании количества лет, в течение которых вы платили взносы в фонд государственного социального страхования из заработной платы, или которые вам начисляло правительство в то время, когда вы были безработным или получали определенные пособия. Тем, кому не хватает рабочего стажа, основная государственная пенсия рассчитывается пропорционально количеству отработанных лет. Лицам старше 80 лет дополнительно выплачивается £0.25 в неделю.

Получать основную государственную пенсию можно только по достижению пенсионного возраста, установленного государством.

Возраст, по достижению которого можно получать государственную пенсию, меняется. В настоящее время он составляет 65 лет для мужчин. Для женщин он также увеличится с 60 лет до 65 лет к ноябрю 2018 года. Предлагается увеличить пенсионный возраст, как для мужчин, так и для женщин до 66 лет к октябрю 2020 года и далее как минимум до 68 лет.

На сегодняшний день полный размер основной государственной пенсии составляет £110.15 в неделю (2013-2014 гг.). Эта цифра увеличивается каждый год и определяется средним процентом роста заработной платы по Великобритании, процентом роста цен, который выражается индексом потребительских цен (CPI), либо увеличивается на 2,5% в зависимости от того, какая из сумм больше.

Мужчины, рожденные после 5 апреля 1945 г., и женщины, рожденные после 5 апреля 1950 г., должны отработать 30 лет для получения полной основной государственной пенсии.

Мужчины, рожденные до 6 апреля 1945 г., и женщины, рожденные после 5 апреля 1950 г., должны отработать 44 года, а женщины, рожденные до 6 апреля 1950 г. – 39 лет для получения полной основной государственной пенсии. Чтобы получать какую бы то ни было государственную пенсию, необходимо отработать 25% срока, необходимого для получения полной пенсии.

Лица, не отработавшие достаточное количество лет, могут выбрать вариант добровольных выплат в фонд государственного социального страхования для прироста пенсионных средств.

Заявка на государственную пенсию может быть оформлена в режиме онлайн, и пенсионные выплаты поступают непосредственно на банковский счет заявителя за 4 месяца до наступления пенсионного возраста. Подать заявку на государственную пенсию можно после достижения пенсионного возраста, и при этом можно продолжать работать. Также можно отсрочить время подачи заявки на пенсию, и таким образом после подачи заявки получить более высокую пенсию или единовременно выплачиваемую сумму. Это называется отсрочкой (deferring).

В дополнение к основной государственной пенсии вы можете получать дополнительную или вторую государственную пенсию (the Second State Pension – S2P). Этот вид пенсии был введен в Великобритании лейбористским правительством 6 апреля 2002 года. Это дополнительная сумма, которую вы можете получать дополнительно к основной государственной пенсии. Она зависит от заработка в течение рабочих лет, который отражен в сумме уплаченных взносов в фонд государственного социального страхования, а также от того, получаете ли вы определенные пособия. В отличие от основной государственной пенсии суммы S2P не фиксированы.

Дополнительная государственная пенсия выплачивается вместе с основной. Как только вы достигаете пенсионного возраста и подаете заявку на получение основной государственной пенсии, вам автоматически начисляется и дополнительная. Если компания-работодатель действует по другой пенсионной схеме, и вы участвуете в ней, то дополнительная государственная пенсия вам не полагается.

Вы не вкладываете средства в дополнительную государственную пенсию, если вы участвуете в другой пенсионной схеме, предлагаемой работодателем. В этом случае после наступления пенсионного возраста вы либо не получите дополнительной государственной пенсии (S2P), либо выплаты будут небольшими.

Если вы наемный работник, работодатель может предложить вам участвовать в его специальной пенсионной схеме (employer’s workplace pension scheme). В этом случае вы должны будет платить регулярные взносы, которые работодатель будет удерживать из вашей зарплаты и вкладывать в эту схему. Взносы отчисляются до достижения вами пенсионного возраста, и работодатель может также отчислять взносы по схеме для пополнения ваших пенсионных накоплений.

Начиная с октября 2012 года все работодатели должны вовлечь своих работников в специальные пенсионные схемы, предлагаемые на рабочем месте. Нововведение вначале затронет самые крупные компании, но должно охватить всех работодателей к 2018 году. Воспользоваться такой схемой могут следующие работники:

- не достигшие пенсионного возраста;

- старше 22 лет;

- работающие в Великобритании на основании контракта по трудоустройству;

- зарабатывающие больше минимальной суммы (в настоящее время £9.440 в год).

Обычно самый ранний возраст, по достижении которого вы можете получать пенсию – 55 лет, если только вам не пришлось уйти на пенсию по состоянию здоровья. Вы сможете взять из пенсионных накоплений единовременно какую-то сумму, а остальные средства получать в виде пенсии.

Правительство стремится привлечь всех работающих к созданию собственных пенсионных накоплений наиболее простым способом. Работодатели должны принимать организационные меры, а также производить минимальные выплаты в пенсионную схему для своих работников.

По всем вопросам, касающимся государственных пенсий, вы можете обратиться в Пенсионную службу (The Pension Service) или получить индивидуальную консультацию в Citizens Advice Bureau.

Постоянное представительство Российской Федерации при ООН

(Справка)ОПФПООН был создан в 1948 г. в соответствии с резолюцией Генеральной Ассамблеи ООН для обеспечения выплат персоналу пенсий и пособий после прекращения службы в ООН и 23 организациях, в большинстве своем входящих в ее систему и принявших решение о членстве в Фонде. ОПФПООН является инструментом управления средствами пенсионной системы. Финансирование Фонда осуществляется из трех источников: 1) взносы организаций, 2) взносы сотрудников и 3) поступления от инвестиций.

Информация об ОПФПООН представлена на его сайте в сети Интернет по адресу: https://www.unjspf.org.

За инвестиционную деятельность Фонда отвечает Генеральный секретарь ООН. Пенсионной системой (сбор взносов, выплаты пенсий) управляет секретариат Правления ОПФПООН. Последняя 65-я сессия Правления Фонда состоялась 26 июля – 3 августа с.г. в штаб-квартире ФАО в Риме. В настоящее время в состав Правления ОПФПООН входит гражданин России Д.С.Чумаков.

Право претендовать на получение пенсии из Фонда зависит от возраста и срока службы его участника в организации, являющейся членом ОПФПООН. Пенсионный возраст составляет 65 лет(1), минимальный для начисления пенсии стаж – пять лет. При стаже менее пяти лет сотруднику возвращаются отчисления вместе с накопленными процентами в виде единовременного пособия после прекращения участия в пенсионном плане. Участие в Фонде является обязательным для всех проработавших более 6 месяцев сотрудников. На конец 2017 г. взносы в ОПФПООН поступают от 126,7 тыс. человек (сопоставимо с уровнем 2016 г.). Количество ооновских пенсионеров составило 78,2 тыс. чел. (74,7 тыс. чел. в 2016 г.).

Для определения размера отчислений в ОПФПООН, а также параметров пенсионного обеспечения международного гражданского служащего используется специальная шкала зачитываемого для пенсии вознаграждения (ЗПВ), которое учитывается только при расчетах (см. приложение I). Ставка взноса в Фонд составляет 23,70% от суммы ЗПВ, из которых 1/3, или 7,90%, покрывается за счет международного чиновника, а 2/3, или 15,80%, – за счет организации. Размер ежемесячных выплат по линии ОПФПООН зависит от срока службы пенсионера. В соответствии с п. (b) ст. 28 Положений, правил и системы пенсионных коррективов ОПФПООН установлены следующие ставки при расчете пенсии: за первые пять лет по 1,5% от окончательного среднего ЗПВ за последние три года; следующие пять лет – по 1,75%; следующие 25 лет – по 2%; в случае если стаж работы сотрудника превышает 35 лет, то по 1% за каждый год, но при этом общая сумма пособия не должна превышать 70% от ЗПВ(2).

Например, стаж участника, работавшего последние пять лет в должности уровня D-1 на ступени III, составляет 27 лет. Расчет: 5 лет Х 1,5% от ЗПВ (217 446 долл. США) + 5 лет Х 1,75% + 17 лет Х 2% = 50,25%. Умножаем полученный процент на размер ЗПВ (50,25% Х 217 446 долл. США) и получаем 109 267 долл. США в год или 9 106 долл. США в месяц.

Один раз в два года проводятся актуарные оценки деятельности Фонда для определения того, насколько его существующие и прогнозируемые активы будут достаточны для исполнения текущих и будущих обязательств.

Финансовые показатели функционирования ОПФПООН за 2017 г. свидетельствуют о его устойчивом положении. Рыночная стоимость активов (капитализация) возросла до 64 млрд долл. США. Годовой прирост составил 9,9 млрд долл. США, превысив целевые показатели как в номинальном, так и в реальном выражении.

Шкала зачитываемого для пенсии вознаграждения для категории специалистов и выше, а также руководящих постов (в долл. США)

(по состоянию на 1 февраля 2018 г.)

| Ступень (Step) | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Уровень (Level) | I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | XIII |

| USG | 311 276 | ||||||||||||

| ASG | 287 705 | ||||||||||||

| D-2 | 233 802 | 239 233 | 244 671 | 250 109 | 255 540 | 260 976 | 266 410 | 271 845 | 277 278 | 282 711 | |||

| D-1 | 207 980 | 212 583 | 217 446 | 221 906 | 226 365 | 230 815 | 235 274 | 239 953 | 244 733 | 249 511 | 254 281 | 258 586 | 263 184 |

| P-5 | 180 942 | 184 732 | 188 523 | 192 321 | 196 110 | 199 903 | 203 692 | 207 489 | 211 279 | 215 072 | 218 864 | 222 666 | 226 731 |

| P-4 | 147 697 | 151 352 | 154 999 | 158 648 | 162 307 | 165 953 | 169 606 | 173 261 | 176 909 | 180 557 | 184 206 | 187 870 | 191 515 |

| P-3 | 121 389 | 124 491 | 127 589 | 130 682 | 133 785 | 136 880 | 139 979 | 143 081 | 146 324 | 149 714 | 151 101 | 156 486 | 159 875 |

| P-2 | 94 047 | 96 819 | 99 587 | 102 365 | 105 131 | 107 904 | 110 675 | 113 445 | 116 216 | 118 985 | 121 759 | 124 531 | 127 298 |

| P-1 | 72 214 | 74 566 | 76 919 | 79 270 | 81 623 | 83 975 | 86 327 | 88 679 | 91 031 | 93 384 | 95 735 | 98 087 | 100 439 |

USG – Under-Secretary-General (заместитель Генерального секретаря)

ASG –Assistant Secretary-General (помощник Генерального секретаря)

D – Director (директор)

P –Professional (специалист)

(1) — До декабря 2012 г. пенсионный возраст наступал в 60 лет или 62 года, если участник поступил на службу после 1 января 1990 г. В декабре 2012 г. пенсионный возраст был увеличен до 65 лет, но только для новых сотрудников, которые будут трудоустроены с 1 января 2014 г.

(2) — (b) Art. 28 (Retirement benefit) Regulations, Rules and Pension Adjustment System of the UNJSPF. URL: https://www.unjspf.org/wp-content/uploads/2018/01/RegulationsRulesPAS_2018.pdf.

Пенсионная реформа провалилась. Правительству предложили увеличить налог

20 ноября 2020 18:08

Авторы «балльной системы» расчета пенсий – ученые из Института социального анализа и прогнозирования (ИСАП) РАНХиГС, возглавляемые Юрием Горлиным, косвенно признав, что «ошиблись» со своими рекомендациями, предложили увеличить отчисления с фонда оплаты труда, направляемые в Пенсионный фонд.

Соотношение среднего размера пенсий по старости и средней зарплаты снизится с 34% в 2018 г. до 27% к 2050 г., подсчитали ученые из Института социального анализа и прогнозирования (ИСАП) РАНХиГС. «Повышение пенсионного возраста в 2018 г. в совокупности с ранее принятыми мерами создали возможности для роста пенсий выше инфляции и стабилизации соотношения пенсий и зарплат на период до 2028 г., – отмечает замдиректора ИСАП Юрий Горлин. – Однако после завершения периода повышения пенсионного возраста для сохранения сложившейся динамики пенсий необходимы дополнительные меры», — заявил «Ведомостям» Юрий Горлин.

Комплекс мер по увеличению пенсий до 40% от уровня средней зарплаты и двукратному сокращению – до 6–8% – доли лиц с пенсией ниже прожиточного минимума разработали специалисты ИСАП.

Одной из главных «мер» является повышение налога «на пенсии», который платит работодатель за каждого работника. Ставка отчислений на обязательное пенсионное страхование составляет сейчас 22%. Кроме этого, работодатель уплачивает взнос на обязательное медицинское страхование – 5,1% с начисленной работнику зарплаты, 2,9% составляют взносы на оплату пособий по временной нетрудоспособности.

На руки работник получат сумму, из которой с нее еще уплачивается 13% налога на доходы физических лиц.

Понятно, что рост «пенсионных» отчислений с 22% до 30%, как это предлагают представители либеральной экономической школы из РАНХиГС, для большего числа предприятий, кроме бюджетных, окажется неподъемным. Они могут или закрыться совсем, или уйти «в тень».

Авторы очередной «пенсионной реформы» — те же, кто предложил ввести балльную систему. «Они несколько лет назад предложили балльную систему пенсионных коэффициентов. Посчитать по которой будущую пенсию стало невозможно (стоимость балла ежегодно определяется правительством по своему усмотрению), и любые пенсионные телодвижения потеряли всякий смысл» . – возмущается доктор экономических наук Никита Кричевский.

Да и повышение пенсионного возраста, как оказалось, не решило никаких проблем и не закрыло громадную дыру в Пенсионном фонде. Зато вызвало взрыв народного возмущения и потерю доверия к власти. Вероятно, и это очередное предложение либеральных экономистов гайдаро-чубайсовской школы приведут к такому же печальному результату.

Официальное опубликование правовых актов ∙ Официальный интернет-портал правовой информации

1.

Номер опубликования:

0001202105280038

Дата опубликования:

28.05.2021

2.

Приказ Федеральной налоговой службы от 23.03.2021 № ЕД-7-21/215@«Об утверждении формы, порядка ее заполнения, формата и порядка представления в налоговый орган по субъекту Российской Федерации сведений о кадастровых номерах земельных участков, предоставленных на праве постоянного (бессрочного) пользования федеральным органам исполнительной власти, федеральным государственным органам, в которых федеральными законами предусмотрена военная служба (приравненная к ней служба), федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области таможенного дела, и находящимся в их ведении органам и иным лицам и относящихся к земельным участкам, изъятым из оборота в соответствии с законодательством Российской Федерации, и к земельным участкам, ограниченным в обороте в соответствии с законодательством Российской Федерации, предоставленным для обеспечения обороны, безопасности и таможенных нужд»

(Зарегистрирован 21.05.2021 № 63565)

PDF-файл: 2136 Кб (18 стр.) Номер опубликования: 0001202105240026 Дата опубликования: 24.05.2021

Номер опубликования:

0001202105240026

Дата опубликования:

24.05.2021

3.

Номер опубликования:

0001202105200015

Дата опубликования:

20.05.2021

4.

Номер опубликования:

0001202105190031

Дата опубликования:

19.05.2021

5.

Приказ Федеральной налоговой службы от 19.02.2021 № ЕД-7-21/152@«Об утверждении формы и формата представления сведений о лицах, в отношении которых приняты решения о назначении пенсии, прекращении выплаты пенсии, о лицах, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года, о лицах, относящихся к ветеранам боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения, а также о лицах, сведения о которых внесены в федеральный реестр инвалидов, порядка заполнения указанной формы и признании утратившим силу приказа Федеральной налоговой службы от 12.11.2019 № ММВ-7-21/567@»

(Зарегистрирован 17.05.2021 № 63481)

PDF-файл: 2755 Кб (18 стр.) Номер опубликования: 0001202105170071 Дата опубликования: 17.05.2021

Номер опубликования:

0001202105170071

Дата опубликования:

17.05.2021

6.

Номер опубликования:

0001202105140036

Дата опубликования:

14.05.2021

7.

Номер опубликования:

0001202104280034

Дата опубликования:

28.04.2021

8.

Номер опубликования:

0001202104260012

Дата опубликования:

26.04.2021

9.

Номер опубликования:

0001202104260002

Дата опубликования:

26.04.2021

10.

Номер опубликования:

0001202104230001

Дата опубликования:

23.04.2021

11.

Номер опубликования:

0001202104230010

Дата опубликования:

23.04.2021

12.

Номер опубликования:

0001202104210001

Дата опубликования:

21.04.2021

13.

Номер опубликования:

0001202104200065

Дата опубликования:

20.04.2021

14.

Номер опубликования:

0001202104120033

Дата опубликования:

12.04.2021

15.

Номер опубликования:

0001202104120046

Дата опубликования:

12.04.2021

16.

Номер опубликования:

0001202104060048

Дата опубликования:

06.04.2021

17.

Номер опубликования:

0001202103260018

Дата опубликования:

26.03.2021

18.

Номер опубликования:

0001202103180031

Дата опубликования:

18.03.2021

19.

Номер опубликования:

0001202103170012

Дата опубликования:

17.03.2021

20.

Номер опубликования:

0001202103170043

Дата опубликования:

17.03.2021

21.

Номер опубликования:

0001202103160041

Дата опубликования:

16.03.2021

22.

Номер опубликования:

0001202103120043

Дата опубликования:

12.03.2021

23.

Номер опубликования:

0001202103110030

Дата опубликования:

11.03.2021

24.

Номер опубликования:

0001202103020026

Дата опубликования:

02.03.2021

25.

Приказ Федеральной налоговой службы от 14.01.2021 № ЕД-7-21/9@«Об утверждении форм документа о выявлении оснований, препятствующих применению порядка представления налоговой декларации по налогу на имущество организаций, предусмотренного пунктом 1.1 статьи 386 Налогового кодекса Российской Федерации, документа о выявлении оснований, препятствующих применению налогового вычета в соответствии с уведомлением о выбранном земельном участке, в отношении которого применяется налоговый вычет по земельному налогу, документа о выявлении оснований, препятствующих предоставлению налоговой льготы в соответствии с уведомлением о выбранном объекте налогообложения, в отношении которого предоставляется налоговая льгота по налогу на имущество физических лиц, уведомления о прекращении исчисления налога на имущество физических лиц в связи с гибелью или уничтожением объекта налогообложения, сообщения об отсутствии основания для прекращения исчисления налога на имущество физических лиц в связи с гибелью или уничтожением объекта налогообложения»

(Зарегистрирован 11.02.2021 № 62464)

PDF-файл: 392 Кб (7 стр.) Номер опубликования: 0001202102120002 Дата опубликования: 12.02.2021

Номер опубликования:

0001202102120002

Дата опубликования:

12.02.2021

26.

Номер опубликования:

0001202102120022

Дата опубликования:

12.02.2021

27.

Номер опубликования:

0001202102040020

Дата опубликования:

04.02.2021

28.

Номер опубликования:

0001202102030037

Дата опубликования:

03.02.2021

29.

Номер опубликования:

0001202101290015

Дата опубликования:

29.01.2021

30.

Номер опубликования:

0001202101290020

Дата опубликования:

29.01.2021

Россия — KPMG Global

Взносы на социальное страхование уплачиваются в России в виде обязательных страховых взносов на пенсионное страхование, социальное страхование и медицинское страхование каждого работника (персонифицированные взносы), а также в виде взносов на обязательное социальное страхование от профессиональных заболеваний. несчастные случаи и болезни.

Страховые взносы взимаются с компаний, индивидуальных предпринимателей и физических лиц, осуществляющих выплаты другим физическим лицам в рамках трудовых отношений и по гражданско-правовым договорам на оказание услуг или выполнение работ, а также по другим конкретным видам договоров.Взносы также взимаются с самозанятых лиц, в том числе индивидуальных предпринимателей, нотариусов. а также юристы. Обязательные взносы с сотрудников не взимаются.

Платежи по персонализированным взносам и ставкам

Страховые взносы уплачиваются с вознаграждения и иных выплат физическим лицам. при работе и гражданско-правовые договоры. Некоторые формы компенсации освобождаются от страховых взносов, включая командировочные расходы, пособия по временной нетрудоспособности, расходы на увольнение сотрудников (за исключением компенсации за неиспользованные оплачиваемые дни отпуска), расходы на профессиональное развитие и некоторые другие.

На 2018 год персонифицированные взносы в отношении физических лиц, привлеченных по трудовым договорам, уплачиваются по ставкам, указанным в таблице ниже, с учетом годового порога вознаграждения, установленного для взносов на пенсионное и социальное страхование. Этот порог ежегодно пересматривается правительством России.

Виды страхового взноса | Годовой порог на сотрудника | Ставки вознаграждения до порога | Ставки вознаграждения в превышение порога |

| Пенсионное страхование | 1 021 000 руб. | 22 процента | 10 процентов |

| Социальное страхование | 815 000 руб. | 2.9 процентов * | – |

Федеральный обязательный Фонд медицинского страхования | н / д | 5,1 процента ** | 5,1 процента ** |

* Для иностранных граждан, временно пребывающих в России, ставка составляет 1,8%, а не 2,9%

** Не выплачивается вознаграждение иностранным гражданам, временно пребывающим в России (за некоторыми исключениями)

Чемпионат мира по футболу дает России прикрытие Непопулярное повышение пенсионного возраста

Когда Россия охвачена лихорадкой чемпионата мира по футболу, а национальная футбольная команда готовится к старту, правительство выступило с заявлением, которого общественность опасалась в течение десятилетия.

Страна с одним из самых низких пенсионных возрастов в развитом мире в следующем году начнет постепенно отодвигать сроки, когда людям будет разрешено уйти с работы, если законодатели примут предложение кабинета министров. Премьер-министр Дмитрий Медведев заявил в Москве в четверг, что законопроект будет направлен в парламент «в ближайшее время», чтобы его можно было проголосовать до летних каникул. Таким образом, он будет принят до окончания чемпионата мира по футболу в июле. 15.

Старение населения России оказывает давление на экономику и федеральный бюджет, который сталкивается с растущим бременем по мере сокращения рабочей силы.Призывы некоторых официальных лиц повысить пенсионный возраст за последнее десятилетие встретили сильное сопротивление общественности, несмотря на то, что пенсии низкие, и многие предпочитают продолжать работу после выхода на пенсию. Выбор времени для объявления может помочь сдержать реакцию на этот раз.

«Выбранный момент удачный: начало лета, минимальная социальная активность и запрет массовых собраний во время чемпионата мира по футболу», — сказал в Twitter экономист Сергей Алексашенко, занимавший пост заместителя председателя ЦБ в 1995–1998 годах.«Из всех возможных вариантов повышения пенсионного возраста правительство выбрало самый жесткий».

«Живите дольше»

Согласно предложению, пенсионный возраст для мужчин повысится до 65 лет с 60 к 2028 году, а для женщин до 63 лет с 55 к 2034 году, сказал Медведев. По его словам, этот шаг был необходим для повышения уровня жизни пенсионеров и сбалансирования рынка труда. Ожидаемая продолжительность жизни при рождении, по прогнозам Федеральной статистической службы, вырастет до 74 лет для мужчин и до 82 лет для женщин в 2034 году, когда повышение пенсионного возраста должно быть полностью введено.

«Люди теперь не просто живут дольше, они остаются активными», — сказал Медведев. «Многие в этом возрасте полны энергии и желания работать, у многих еще есть маленькие дети».

Подробнее: Кремль считает, что пяти лет пенсии много

В рамках пакета бюджетных мер правительство также предложило повысить налог на добавленную стоимость с 2019 года. план правительства утвержден. Медведев предложил завершить так называемый «налоговый маневр» в нефтяной отрасли в течение шестилетнего периода, начиная с 2019 года.Сдвиг будет включать отмену экспортных пошлин на нефть и нефтепродукты и повышение производственного сбора.

Все эти налоговые изменения должны стимулировать экономический рост, сказал Медведев.

Повышение пенсионного возраста может добавить 0,5 процентного пункта к экономическому росту в среднесрочной перспективе, считает экономист «Ренессанс Капитал» в Москве Олег Кузьмин. Согласно исследованию Bloomberg, валовой внутренний продукт будет расти менее чем на 2 процента в год до 2020 года.

Решения о повышении пенсионного возраста и НДС были приняты в четверг, поскольку именно тогда «согласовывались позиции» всех заинтересованных сторон, сообщила по телефону пресс-секретарь Медведева Наталья Тимакова.

Вместе взятые меры могут представлять риск для уровня жизни людей, близких к пенсионному, у которых не будет возможности одновременно получать пенсию и неполный рабочий день, по словам Натальи Зубаревич, руководителя краеведение в Московском Независимом институте социальной политики.

Эффект бедности

«Обычно люди получают небольшую пенсию, а также зарплату — в России пенсия — это дополнительный доход, и теперь его больше не будет», — сказала она по телефону. «Повышение НДС — это налог на конечное потребление и означает ускорение инфляции, поэтому цены на товары вырастут, а доходы снизятся.”

Президент Владимир Путин намерен вдвое сократить бедность в течение своего нового президентского срока, который продлится до 2024 года. Согласно официальной статистике, в 2017 году более 19 миллионов человек, или 13,2 процента населения, жили в бедности.

«Что обнадеживает, так это то, что правительство продвигается вперед с изменениями в то время, когда цены на нефть растут, что лишает нас необходимости менять фискальную базу», — сказала Лиза Ермоленко, экономист Barclays Capital в Лондоне.«В прошлом правительство часто откладывало реформы в периоды высоких цен на нефть».

— При содействии Дины Хренниковой, Ольги Танас и Евгении Письменной

Прежде чем оказаться здесь, он находится на терминале Bloomberg.

УЧИТЬ БОЛЬШЕРоссия просит граждан оплатить чемпионат мира по футболу | Европа | Новости и текущие события со всего континента | DW

В наши дни интерес россиян к футболу затмевает все, включая опасения по поводу радикальных пенсионных реформ.Об этом сообщает Левада-центр, независимая российская организация по проведению опросов. Энтузиазм понятен: сборная России неожиданно вышла в четвертьфинал турнира, а затем вышла с поражением Хорватии по пенальти.

Но даже уход «Сборной» не испортил настроения российских болельщиков. Вместо разочарования Россию охватило настроение благодарности за команду, которая выложилась на все время турнира.

Но все это закончится, когда 15 июля завершится чемпионат мира по футболу. Болельщики со всего мира отправятся домой, и россиянам снова придется столкнуться с трудностями повседневной жизни. В этот момент непопулярные реформы правительства, которые угрожают и без того падающему процветанию российских граждан, скорее всего, снова вернутся в центр внимания.

Повышение налогов, замедление роста

Никто не ожидает от российской экономики динамичного роста в 2018 году. Минэкономразвития правительства снизило прогноз роста на год с 2.От 2 процентов до 1,9 процента ВВП. В 2019 году ожидается дальнейшее замедление темпов роста экономики: по официальным оценкам, в настоящее время она составляет 1,4 процента. Одной из очевидных причин такой негативной тенденции стало решение правительства повысить в стране налог на добавленную стоимость (НДС). Российский парламент, Дума, принял это предложение в первом чтении. Таким образом, с 1 января 2019 года планируется повысить НДС с 18 процентов до 20 процентов.

Само министерство экономического развития даже заявило, что повышение будет тормозить рост и ускорит инфляцию.Ситуация усугубляется тем, что последние четыре года заработная плата не растет. Тем не менее, этот шаг обещает добавить около 620 миллиардов рублей, или примерно 8,4 миллиарда евро (9,9 миллиарда долларов), в российскую государственную казну только в следующем году. Это сумма, сопоставимая с общей суммой, потраченной на проведение чемпионата мира по футболу. По официальной статистике, турнир обошелся России примерно в 9,21 миллиарда евро.

Отсрочка выхода на пенсию — благо для государства

Но на этом реформы не заканчиваются.Пока болельщики смотрели старт чемпионата мира по футболу, правительство России объявило об очередном финансовом бремени для граждан, повсеместно повысив пенсионный возраст — с 60 до 65 для мужчин и с 55 до 63 для женщин. В плане было мало деталей, только то, что возраст будет повышаться постепенно: с 2019 до 2028 года для мужчин и к 2034 году для женщин.

Подробнее : Чемпионат мира: я сдаю свою московскую квартиру в субаренду футбольным фанатам

Один из сторонников плана, Алексей Кудин, предположительно либеральный лидер Счетной палаты России, считает, что повышение пенсионного возраста будет означать для россиян В период с 2019 по 2024 год правительство увидит рост доходов на 100 миллиардов рублей в год.Министр труда Максим Топилин пообещал, что часть этих денег пойдет на увеличение пенсий. В настоящее время российские пенсионные выплаты в среднем составляют около 200 евро в месяц.

Решение о повышении пенсионного возраста в России вызвало протесты в начале этого месяца

Планы правительства по реформе были встречены гражданами без особого энтузиазма, и в результате популярность президента Владимира Путина и других ведущих политиков значительно упала.Это одна из причин, по которой наблюдатели полагают, что реформы будут смягчены, поскольку они пройдут через Думу, прежде чем станут законом.

Уже взимаются более высокие цены

Изменения пенсионного возраста и НДС, скорее всего, произошли бы во время чемпионата мира или без него. Но граждане России уже платят более высокие цены за другие услуги, в том числе за получение государственных документов. Раньше за паспорт гражданину приходилось платить около 50 евро; сейчас они стоят 70 евро.До недавнего времени водительские права стоили менее 30 евро; сейчас цена больше 40 евро.

Более того, дополнительные расходы, выплачиваемые централизованно бывшим государственным корпорациям, также вырастут в среднем на 4 процента.

Российская Федерация — Физические лица — Прочие налоги

Взносы на социальное обеспечение (страхование)

Все бизнес-единицы, зарегистрированные в России, обязаны делать взносы в отношении своих сотрудников и подрядчиков. Вознаграждение, премии и другие доходы, выплачиваемые в денежной и натуральной форме, начисленные работодателем в пользу сотрудников, а также вознаграждения, выплачиваемые по гражданско-правовым договорам о предоставлении работ / услуг и авторским договорам, включаются в налогооблагаемую базу.Налог рассчитывается с учетом заработной платы каждого человека. Страховые взносы в социальные фонды являются обязанностью только работодателя; сотрудники не обязаны делать взносы.

С 2012 года была введена регрессивная шкала с неограниченным уровнем определенных взносов.

Взносы в Пенсионный фонд: заработок каждого сотрудника облагается 22% ставкой в пределах 1 465 000 рублей в год в 2021 году. Вознаграждение, выплачиваемое сверх этого порогового значения, будет сопровождаться дополнительным 10% доплатой.

Взносы в Фонд социального страхования: Заработок каждого сотрудника облагается ставкой 2,9% (1,8% для иностранных граждан, временно пребывающих в России) в пределах 966 000 рублей в год в 2021 году. Заработок сверх установленного лимита не подлежит уплате. Взносы в Фонд социального страхования не уплачиваются в отношении вознаграждения, выплачиваемого по гражданско-правовым договорам.

Взносы в Фонд медицинского страхования не ограничены. Применяемая ставка составляет 5,1%.

Обратите внимание, что для квалифицируемых предприятий установлен благоприятный режим.В частности, с 2021 года соответствующие ИТ-компании должны уплачивать совокупную ставку взносов 7,1% во все три фонда, упомянутые выше.

Начиная с 1 апреля 2020 года и в дальнейшем социальные отчисления для малых и средних предприятий (МСП) были снижены почти до 15%.

Все зарегистрированные в России индивидуальные предприниматели, частные поверенные и нотариусы, не являющиеся работодателями, обязаны делать взносы в отношении себя.

Работодатели также обязаны уплачивать взносы по страхованию от несчастных случаев на работе и профессиональных заболеваний.Ставка этого взноса варьируется от 0,2% до 8,5% от фонда оплаты труда в зависимости от вида деятельности работодателя.

Налоги на потребление

С 1 января 2019 года стандартная ставка налога на добавленную стоимость (НДС) составляет 20% (с более низкой ставкой 10% для некоторых основных продуктов питания, детской одежды, лекарств и медицинских товаров, а также печатных изданий).

Налоги на чистое имущество / капитал

В России нет налогов на чистую собственность / капитал.

Налоги на наследство, наследство и дарение

Налог на наследство и дарение отменен в России с 1 января 2006 г .; однако НДФЛ может выплачиваться физическими лицами, получающими имущество в качестве подарка, в зависимости от типа имущества и его источника.В случае подарка НДФЛ обычно выплачивается в зависимости от рыночной стоимости подарков, полученных от компаний или организаций физическими лицами. Что касается подарков, полученных от физических лиц, налогооблагаемый доход включает дома, квартиры, загородные дома, автомобили, определенные ценные бумаги и паи инвестиционных фондов, за исключением операций между близкими родственниками (т.е. супругами, родителями и детьми, бабушками и дедушками и внуками, братья и сестры). Наследование освобождается от налога, за исключением выплат наследникам в отношении авторского вознаграждения за изобретения, искусство и т. Д.

Налоги на имущество

Налоги на имущество уплачиваются на основании уведомления налоговых органов. С 2015 года налогоплательщик обязан сообщать в налоговые органы о находящемся в собственности имуществе, если не поступило соответствующее уведомление.

Налог на имущество

Налогом на имущество облагается недвижимость, находящаяся в России и принадлежащая российским и иностранным физическим лицам. Налог применяется к зданиям, домам и квартирам и взимается по ставке 0.От 1% до 2% от стоимости недвижимости.

Земельный налог

Физические лица, владеющие или использующие землю в России, облагаются земельным налогом. Ставки налога варьируются в зависимости от местоположения и качества земли.

Транспортный налог

Транспортным налогом облагаются автомобили, мотоциклы, автобусы, фургоны, самолеты, вертолеты, яхты, катера, корабли и другой водный, воздушный и наземный транспорт, зарегистрированный в России и принадлежащий российским и иностранным физическим лицам. Применяются фиксированные ставки (за единицу мощности, брутто-тонну или транспортную единицу), которые дифференцируются в зависимости от мощности двигателя, валовой вместимости и типа транспорта.

Роскошь и акцизы

Акцизы применяются к производству и импорту автомобилей, табака, алкоголя, бензина и смазочных материалов. Специальные ставки акцизов на каждый вид подакцизных товаров устанавливаются налоговым кодексом. Ставки широко варьируются и основаны на нескольких факторах.

Российская Федерация — Корпоративные — Налоги у источника выплаты

В соответствии с общими положениями RTC, доход, полученный FLE и не относящийся к PE в России, подлежит обложению WHT в России (удерживается у источника).Ставки WHT следующие:

.- 15% на дивиденды и доход от участия в российских предприятиях с иностранными инвестициями.

- 10% на доход от фрахта.

- 20% на некоторые другие доходы из российских источников, включая роялти и проценты.

- 20% выручки или 20% маржи от прироста капитала (от продажи недвижимого имущества в России или акций, не котирующихся на бирже, российских дочерних компаний, где на недвижимое имущество в России приходится более 50% активов).

Налогообложение наценки (а не валового дохода, полученного от перечисленных выше видов продаж) может применяться только в том случае, если расходы задокументированы надлежащим образом.

Доход иностранных организаций (не осуществляющих деятельность в России через ИП) от продажи определенных листинговых ценных бумаг российских компаний (и их производных инструментов) не рассматривается как доход, полученный из источников в России, подлежащих обложению налогом на прибыль.

Список освобожденных от налогообложения доходов (не облагаемых налогом на прибыль) также включает: (i) процентные платежи по российским государственным ценным бумагам; (ii) процентные выплаты по обращающимся облигациям, выпущенным в соответствии с законодательством зарубежных стран; и (iii) платежи российских компаний для финансирования купонов по еврооблигациям, выпущенным компаниями специального назначения (SPV), зарегистрированными за пределами России.

Налог удерживается налоговым агентом и уплачивается в российский бюджет. Ставки НДН могут быть снижены согласно соответствующему СДН, положения которого могут применяться на основании подтверждения налогового резидентства, которое иностранная компания должна предоставить российскому налоговому агенту до даты платежа (предварительное разрешение со стороны российского налогового органа отсутствует. властями), а также при соблюдении общих условий (подтверждение фактического владения и т. д.).

Российские налоговые органы признают условия договоров, заключенных Союзом Советских Социалистических Республик (СССР), до тех пор, пока они не будут пересмотрены правительством России.Кроме того, список действующих налоговых соглашений постоянно обновляется.

Россия ратифицировала поправки к СИД с Кипром и Люксембургом, и ожидается, что поправки к СИД с Мальтой будут ратифицированы. Основные моменты — повышение налоговых ставок на дивиденды и проценты. Максимальная ставка будет составлять 15% как для дивидендов, так и для процентов, но есть некоторые исключения (в некоторых случаях будут применяться ставки 5% и 0%). Ставка налога на роялти останется на уровне 0% (5% на Мальте). Поправки к DTT с Кипром применяются с 1 января 2021 года.Поправки к DTT с Мальтой и Люксембургом, вероятно, будут применяться с 2022 года (процесс ратификации еще не завершен). Процесс ратификации протокола с Мальтой также не завершен. Применение новых ставок в рамках DTT с Мальтой в 2021 году должно быть разъяснено Министерством финансов. Кроме того, Россия объявила о денонсации ДИДН с Нидерландами (но в 2021 году ДИДН останется в силе). Другие DTT с транзитными юрисдикциями, исторически использовавшимися для инвестиций в Россию, также могут быть пересмотрены.

Россия ратифицировала MLI. Россия выбрала 71 DTT, включая DTT с Австрией, Китаем, Кипром, Францией, Гонконгом, Ирландией, Латвией, Люксембургом, Нидерландами, Сингапуром и Великобританией. При оценке применимости MLI необходимо учитывать, подписала ли другая сторона DTT Конвенцию.

30 апреля 2020 года Россия уведомила ОЭСР о завершении национальных процедур по внедрению MLI для 27 DTT, а Россия уведомила о завершении национальных процедур еще в 7 юрисдикциях 26 ноября 2020 года.Следовательно, MLI может вступить в силу уже с 1 января 2021 года для 27 DTT, применяемых ко всем налогам, и для 7 DTT, применяемых только к WHT. MLI будет применяться к этим 7 DTT для всех налогов с 1 января 2022 года.

Россия выразила намерение придерживаться максимально жесткого подхода и ввести максимальные ограничения на предоставление налоговых льгот. Однако окончательный подход зависит от того, какой выбор сделает другая сторона конкретного DTT.

Упрощенное ограничение льгот было вариантом, выбранным Россией, но большинство других стран выбрали тест на основную цель (PPT), поэтому в большинстве случаев упрощенное ограничение льгот не применяется.Вместо этого в большинстве случаев будет применяться PPT; льготы по договору не предоставляются, если получение такой выгоды было одной из основных целей любой договоренности или сделки, которая прямо или косвенно привела к получению такой выгоды.

Дивиденды: пониженная ставка налога WHT применяется только в том случае, если период владения акциями или долями компании, выплачивающей дивиденды, равен или превышает 365 дней (существующие критерии участия останутся в силе).

Прирост капитала от передачи акций или долей участия организаций, стоимость которых в основном связана с недвижимостью: эта прибыль может облагаться налогом в юрисдикции местонахождения недвижимого имущества, если в любое время в течение 365 дней, предшествующих передаче, эти акции или сопоставимые доли владения получили больше более 50% их стоимости от такой недвижимости.

Устранение двойного налогообложения: Россия выбрала метод налогового вычета, как сейчас (такой же, как указано в большинстве ДИДН с Россией).

Понятие «бенефициарного владения»

Понятие фактического собственника дохода (т.е. «бенефициарного собственника») было введено в российское налоговое законодательство так называемым Законом о деофшоризации. Он определяет возможность применения более низких налоговых ставок в соответствии с DTT.

В российском налоговом законодательстве отсутствует четкий критерий бенефициарной собственности, который должен применяться налоговыми агентами, а это означает, что российские налоговые агенты не могут чувствовать себя полностью комфортно, применяя пониженные ставки налога на доходы, выплачиваемые за рубежом.Совершая какие-либо платежи, им необходимо учитывать риск уплаты дополнительных налогов и штрафов за свой счет.

Согласно закону, налоговый агент должен запросить подтверждение того, что иностранное юридическое лицо является бенефициарным владельцем дохода. Если фактический бенефициарный собственник известен, налоговый агент может применить «сквозной» подход (использовать договор со страной, где проживает этот бенефициарный собственник). Если бенефициарный собственник находится в России или в стране, не являющейся участником договора, выплачиваемый доход облагается налогом в соответствии с правилами RTC (обратите внимание, что нулевая ставка налога на дивиденды применяется по особым критериям).

Договорные ставки

В приведенном ниже списке указаны ставки НДН, упомянутые в договорах. Россия начала пересмотр ставок ННН по дивидендам и процентам в ряде договоров с целью повышения их до 15%.

| Получатель | WHT (%) | Продолжительность строительства до создания ЧП (мес.) | ||

| Дивиденды | Проценты (1) | Роялти | ||

| Без договора | 15 | 20 | 20 | |

| Договор: | ||||

| Албания / Россия | 10 | 10 | 10 | 12 |

| Алжир / Россия | 5 (2) / 15 | 0/15 | 15 | 6 месяцев и совокупный период более 3 месяцев в любом 12-месячном периоде для услуг по меблировке |

| Аргентина / Россия | 10 (2) / 15 | 0/15 | 15 | 6 |

| Армения / Россия | 5 (2) / 10 | 0/10 | 0 | 12 |

| Австралия / Россия | 5 (3) / 15 | 10 | 10 | 12 |

| Австрия / Россия | 5 (4) / 15 | 0 | 0 | 12 |

| Азербайджан / Россия | 10 | 0/10 | 10 | 12 |

| Беларусь / Россия | 15 | 0/10 | 10 | Нет специальных положений в соответствующем DTT; должны применяться положения местного налогового законодательства |

| Бельгия / Россия | 10 | 0/10 | 0 | 12 |

| Ботсвана / Россия | 5 (2) / 10 | 0/10 | 10 | 6 |

| Бразилия / Россия | 10 (5) / 15 | 0/15 | 15 | 9 |

| Болгария / Россия | 15 | 0/15 | 15 | 12 |

| Канада / Россия | 10 (6) / 15 | 0/10 | 0 (7) / 10 | 12 |

| Чили / Россия | 5 (2) / 10 | 15 | 5 (8) / 10 | 6 |

| Китай / Россия | 5 (9) / 10 | 0 | 6 | 18 |

| Хорватия / Россия | 5 (10) / 10 | 10 | 10 | 12 |

| Куба / Россия | 5 (11) / 15 | 0/10 | 0 (12) / 5 | 12 |

| Кипр / Россия | 5 (13) / 15 | 0 (14) / 5 (15) / 15 | 0 | 12 |

| Чехия / Россия | 10 | 0 | 10 | 12 месяцев и совокупный период более 6 месяцев в любом 12-месячном периоде для услуг по меблировке |

| Дания / Россия | 10 | 0 | 0 | 12 месяцев и совокупный период более 365 дней в любом 18-месячном периоде для буровой установки |

| Эквадор / Россия | 5 (16) / 10 | 0/10 | 10 (17) / 15 | 10 |

| Египет / Россия | 10 | 0/15 | 15 | 6 месяцев и совокупный период более 6 месяцев в любом 12-месячном периоде для услуг по меблировке |

| Финляндия / Россия | 5 (18) / 12 | 0 | 0 | 12 месяцев и 18 месяцев для отдельных видов строительных работ |

| Франция / Россия | 5 (19) / 10 (20) / 15 | 0 | 0 | 12 |

| Германия / Россия | 5 (21) / 15 | 0 | 0 | 12 |

| Греция / Россия | 5 (13) / 10 | 7 | 7 | 9 |

| Гонконг / Россия | 0 (22) / 5 (23) / 10 | 0 | 3 | 12 |

| Венгрия / Россия | 10 | 0 | 0 | 12 |

| Исландия / Россия | 5 (24) / 15 | 0 | 0 | 12 |

| Индия / Россия | 10 | 0/10 | 10 | 12 (может быть продлен по согласованию с компетентными органами) |

| Индонезия / Россия | 15 | 0/15 | 15 | 3 |

| Иран / Россия | 5 (11) / 10 | 0/7.5 | 5 | 12 |

| Ирландия / Россия | 10 | 0 | 0 | 12 |

| Израиль / Россия | 10 | 0/10 | 10 | 12 |

| Италия / Россия | 5 (25) / 10 | 10 | 0 | 12 |

| Япония / Россия (24) | 5 (27) / 10/15 (28) | 0/10 (29) | 0 | 12 |

| Казахстан / Россия | 10 | 0/10 | 10 | 12 |

| Северная Корея / Россия | 10 | 0 | 0 | 12 месяцев и совокупный период более 6 месяцев в любом 12-месячном периоде для услуг по меблировке |

| Южная Корея / Россия | 5 (30) / 10 | 0 | 5 | 12 (срок действия может быть продлен до 24 месяцев по согласованию с компетентными органами) |

| Кувейт / Россия | 0 (22) / 5 | 0 | 10 | 6 месяцев и совокупный период более 3 месяцев в любом 12-месячном периоде для услуг по меблировке |

| Кыргызстан / Россия | 10 | 0/10 | 10 | 12 |

| Латвия / Россия | 5 (31) / 10 | 0/5 (32) / 10 | 5 | 9 |

| Ливан / Россия | 10 | 0/5 | 5 | 12 |

| Литва / Россия | 5 (24) / 10 | 0/10 | 5 (8) / 10 | 9 |

| Люксембург / Россия | 5 (33) / 15 | 0 | 0 | 12 |

| Македония / Россия | 10 | 10 | 10 | 12 |

| Малайзия / СССР | 15 | 0/15 | 10 (34) / 15 (35) | 12 месяцев и более 6 месяцев для монтажных или монтажных проектов |

| Мали / Россия | 10 (36) / 15 | 0/15 | 0 | Нет специальных положений в соответствующем DTT; должны применяться положения местного налогового законодательства |

| Мальта / Россия (53) | 5 (13) / 15 | 5 (15) / 15 | 5 | 12 |

| Мексика / Россия | 10 | 0/10 | 10 | 6 |

| Молдова / Россия | 10 | 0 | 10 | 12 |

| Монголия / Россия | 10 | 0/10 | тарифы в соответствии с местным законодательством | 24 |

| Черногория / Россия | 5 (24) / 15 | 10 | 10 | 18 |

| Марокко / Россия | 5 (36) / 10 | 0/10 | 10 | 8 |

| Намибия / Россия | 5 (37) / 10 | 0/10 | 5 | 9 месяцев и более 6 месяцев на услуги по меблировке и установке |

| Нидерланды / Россия | 5 (38) / 15 | 0 | 0 | 12 |

| Новая Зеландия / Россия | 15 | 10 | 10 | 12 |

| Норвегия / Россия | 10 | 0/10 | 0 | 12 |

| Филиппины / Россия | 15 | 0/15 | 15 | 183 дня и совокупный период более 183 дней в любом 12-месячном периоде для предоставления услуг |

| Польша / Россия | 10 | 0/10 | 10 | 12 (срок действия может быть продлен до 24 месяцев по согласованию с компетентными органами) |

| Португалия / Россия | 10 (39) / 15 | 0/10 | 10 | 12 |

| Катар / Россия | 5 | 0/5 | 0 | 6 |

| Румыния / Россия | 15 | 0/15 | 10 | 12 |

| Саудовская Аравия / Россия | 0 (22) / 5 | 0/5 | 10 | 6 месяцев и совокупный период более 6 месяцев в любом 12-месячном периоде для услуг по меблировке |

| Сербия / Россия | 5 (24) / 15 | 10 | 10 | 18 |

| Сингапур / Россия | 0 (22) / 5 (40) / 10 | 0 | 5 | 12 |

| Словакия / Россия | 10 | 0 | 10 | 12 |

| Словения / Россия | 10 | 10 | 10 | 12 |

| ЮАР / Россия | 10 (41) / 15 | 0/10 | 0 | 12 |

| Испания / Россия | 5 (42) / 10 (43) / 15 | 0/5 | 5 | 12 |

| Шри-Ланка / Россия | 10 (11) / 15 | 0/10 | 10 | 6 месяцев и совокупный период более 183 дней в любом 12-месячном периоде для услуг по меблировке |

| Швеция / Россия | 5 (44) / 15 | 0 | 0 | 12 |

| Швейцария / Россия | 0 (22) / 5 (45) / 15 | 0 | 0 | 12 |

| Сирия / Россия | 15 | 0/10 | 4.5 (46) / 13,5 (47) / 18 (48) | 6 |

| Таджикистан / Россия | 5 (2) / 10 | 0/10 | 0 | 24 (может быть продлен по согласованию с компетентными органами) |

| Таиланд / Россия | 15 | 0/10 | 15 | 6 месяцев и совокупный период более 3 месяцев в любом 12-месячном периоде для услуг по меблировке |

| Турция / Россия | 10 | 0/10 | 10 | 18 |

| Туркменистан / Россия | 10 | 5 | 5 | 12 |

| Украина / Россия | 5 (49) / 15 | 0/10 | 10 | 12 |

| Великобритания / Россия | 10 | 0 | 0 | 12 |

| США / Россия | 5 (6) / 10 | 0 | 0 | 18 |

| Узбекистан / Россия | 10 | 0/10 | 0 | 12 |

| Венесуэла / Россия | 10 (4) / 15 | 0/5 (50) / 10 | 10 (51) / 15 | 9 |

| Вьетнам / Россия | 10 (52) / 15 | 10 | 15 | 6 месяцев и более 12 месяцев на услуги по меблировке |

Информация предоставлена для справки.Пожалуйста, просмотрите соответствующее DTT для получения полной информации.

Банкноты

- В большинстве случаев ставка налога 0% применяется к выплате процентов правительствам договаривающихся государств и к выплатам, гарантированным правительством.

- Если бенефициарный владелец дивидендов напрямую владеет не менее 25% капитала компании, выплачивающей дивиденды.

- При соблюдении следующих условий:

- Дивиденды выплачиваются компании (кроме партнерства), которая напрямую владеет не менее 10% капитала компании, выплачивающей дивиденды.

- Резидент другого договаривающегося государства инвестировал как минимум 700 000 австралийских долларов (AUD) или эквивалентную сумму в российских рублях в капитал этой компании.

- Если дивиденды выплачиваются компанией-резидентом России, дивиденды освобождаются от австралийского налога.

- Роялти за производство или воспроизведение любых литературных, драматических, музыкальных или других художественных произведений (за исключением гонораров за кинофильмы или работы на кинофильмах, видеокассетах или других средствах воспроизведения для использования в связи с телевещанием).

- Роялти за использование или право использования компьютерного программного обеспечения.

- Роялти, выплачиваемые несвязанной стороне за использование или право использования любого патента или любой информации, касающейся промышленного, коммерческого или научного опыта.

- Если бенефициарный владелец дивидендов инвестировал в компанию, выплачивающую дивиденды, независимо от формы или характера таких инвестиций, на общую сумму не менее 500 000 французских франков (FF) или эквивалент в другой валюте; поскольку стоимость каждой инвестиции оценивается на дату ее совершения.

- Если этот бенефициарный владелец является компанией, которая подлежит обложению налогом на прибыль в соответствии с общим налоговым законодательством государства-участника договора, резидентом которого она является, и которое освобождено от такого налога в отношении таких дивидендов.

- Бенефициарным владельцем дивидендов является компания (кроме партнерства), которая инвестировала не менее 100 000 ЭКЮ или их эквивалент в любой другой валюте в капитал компании, выплачивающей дивиденды.

- Эти дивиденды освобождены от налога в другом договаривающемся государстве.

MLI

С 1 января 2021 года MLI вступит в силу для 34 российских DTT:

| Заявка на все налоги | Приложение только для WHT |

| 1.Австралия | 1. Кипр |

| 2. Австрия | 2. Чешская Республика |

| 3. Бельгия | 3. Индонезия |

| 4. Канада | 4. Казахстан |

| 5. Дания | 5. Корея |

| 6. Финляндия | 6. Португалия |

| 7. Франция | 7. Саудовская Аравия |

| 8. Исландия | |

| 9.Индия | |

| 10. Ирландия | |

| 11. Израиль | |

| 12. Латвия | |

| 13. Литва | |

| 14. Люксембург | |

| 15. Мальта | |

| 16. Нидерланды | |

| 17. Новая Зеландия | |

| 18. Норвегия | |

| 19.Польша | |

| 20. Катар | |

| 21. Сербия | |

| 22. Сингапур | |

| 23. Словацкая Республика | |

| 24. Словения | |

| 25. Украина | |

| 26. Объединенные Арабские Эмираты | |

| 27. Соединенное Королевство |

Россия повысит пенсионный возраст еще при Сталине

Послушайте эту историюВаш браузер не поддерживает элемент

Больше аудио и подкастов на iOS или Android.

КОГДА Советский Союз начал выплачивать пенсии в первые годы правления Иосифа Сталина, пенсионный возраст был установлен на уровне 60 лет для мужчин и 55 лет для женщин. С тех пор он не поднимался. Эксперты десятилетиями призывали к переменам, но брезгливые политики сопротивлялись. Владимир Путин заявил в 2005 году, что он не будет расти, пока он будет президентом.

Итак, 14 июня, через месяц после четвертого президентского срока Путина, правительство объявило о своих планах повысить пенсионный возраст до 65 лет для мужчин и 63 лет для женщин.Они объявили об этом шаге вместе с увеличением налога на добавленную стоимость с 18% до 20%, надеясь похоронить плохие новости в связи с открытием чемпионата мира в тот день.

И все же россияне заметили. Около 2,5 млн подписали онлайн-петицию против изменения; Согласно правительственному опросу общественного мнения, 17 июня рейтинг одобрения г-на Путина упал до «всего» 72%, чего не было со времен аннексии Крыма. «Они хотят решить денежные проблемы правительства за счет людей», — сетует Александр Серухин, 55-летний инженер из Пскова.Алексей Навальный, ведущий оппозиционный политик страны, призвал к демонстрациям 1 июля и назвал решение правительства «грабежом».

Действия Кремля не сигнализируют о вновь обретенной открытости для структурных реформ. Вместо этого он отражает назревшую необходимость. Пенсионные проблемы России начинаются, как и во многих других странах мира, со стареющего населения, которое теперь снова живет все дольше. Повышение пенсионного возраста было предложено в первой экономической стратегии Путина в 2000 году. Откладывание этого шага усугубило проблемы.Пенсионный возраст в России ниже, чем в любой из стран ОЭСР; среди бывших советских республик только Россия и Узбекистан не повышали его после распада СССР. Бесполезные демографические тенденции оказывают дополнительное давление: небольшое поколение, родившееся в неспокойные 1990-е в России, теперь входит в рабочую силу и вынуждено помогать оплачивать большое послевоенное поколение, достигшее пенсионного возраста.

Повышение пенсий, которое будет происходить поэтапно в течение десяти лет для мужчин и 16 лет для женщин, должно значительно снизить нагрузку на федеральный бюджет и позволить выплачивать более высокие пенсии.Пенсионный фонд в настоящее время высасывает субсидии на сумму около 2,5% ВВП. По оценке правительственного аналитического центра, без изменений количество пенсионеров вырастет с 40 миллионов сегодня до 42,5 миллионов в 2035 году, что превысит количество работников, оплачивающих систему. Предлагаемые изменения приведут к сокращению числа пенсионеров до 35 миллионов к 2035 году.

Правительство обещало, что ежемесячные пенсии вырастут на 1000 рублей (15 долларов США) в 2019 году; официальные лица говорят, что в будущем они могут составить 40% зарплаты.Тем не менее, многие люди по-прежнему скептически относятся к таким обещаниям, особенно после того, как в последние годы, когда инфляция была высокой, правительство отказалось от обязательной индексации, перейдя к единовременным выплатам. Любое увеличение будущих пенсионных выплат будет зависеть от того, как правительство распределяет новые сбережения между федеральным бюджетом и пенсионной системой.

Некоторые другие проблемы остаются нерешенными. Во-первых, значительная часть граждан, имеющих право на досрочную пенсию, осталась нетронутой, в частности тех, кто работает в опасных условиях, таких как шахтеры, военнослужащие и сотрудники служб безопасности.Во-вторых, правительство не приняло мер в отношении огромного неформального сектора страны и миллионов рабочих, которые вообще не платят в пенсионную систему. Важно отметить, что предлагаемые изменения ничего не делают для стимулирования слаборазвитых альтернатив России ее основной распределительной пенсионной системе, что является результатом широко распространенного недоверия к пенсионным фондам и денежным сбережениям.

Еще неизвестно, улучшит ли повышение возраста жизнь обычных людей. С изменениями, которые начнутся в 2019 году, у многих будет мало времени на планирование.Те, кто оказался в переходном периоде, могут столкнуться с проблемами при сохранении работы: программы переподготовки рабочих мест недостаточно развиты, а дискриминация по возрасту при приеме на работу широко распространена.

Массовые протесты последовали за последними крупными изменениями в пенсионной системе в 2005 году, когда правительство превратило множество льгот для пенсионеров в денежные выплаты, которые для многих почти не соответствовали потерянным пенсионным выплатам. Однако длительные беспорядки на этот раз маловероятны. Работники среднего возраста, которые больше всего страдают от этого, обычно пассивны и не склонны к риску.

Кремль также старался дистанцировать Путина от этих планов, возлагая вину на премьер-министра Дмитрия Медведева. Это может оставить президенту возможность сыграть спасителя, возможно, путем внесения поправки, смягчающей предложение. Тем не менее, этот шаг наверняка усилит недоверие к властям. Для многих, таких как Александр Михалев, который занимается производством товаров для водных видов спорта в Перми, где средняя продолжительность жизни мужчин составляет всего 63 года, это знак того, что он может рассчитывать только на себя. «Я буду работать, пока это позволяет мое здоровье», — говорит он.«Не жду подарков от судьбы, тем более от государства».

Эта статья появилась в европейском разделе печатного издания под заголовком «Вернуться к работе»

Россия заботится о своих богатых, проводя противоречивые пенсионные реформы.

Эта PR-кампания была успешной лишь частично. Уличные протесты прекратились, но партия Путина «Единая Россия» была наказана на избирательных участках. На сентябрьских региональных выборах четыре кандидата от партии Путина, все действующие губернаторы регионов, были вынуждены принять участие во втором туре голосования, что необычно для России.Во Владимирской и Хабаровской областях победила крайне правая националистическая оппозиция (Либерально-демократическая партия России, ЛДПР). Власти отменили или отложили выборы в Приморье и Хакасии, чтобы коммунисты не смогли продвинуться вперед.

Темпы и масштабы реформы пенсионного обеспечения в России поразительны по сравнению с политикой, проводимой в других странах. К 2029 году российским рабочим придется работать на пять лет больше, чтобы получить пенсию, поскольку пенсионный возраст будет увеличиваться на шесть месяцев в году.

В 1998 году правительство Южной Кореи также повысило пенсионный возраст на пять лет, но постепенно, более чем на 20 лет.Правительство Германии повысило пенсионный возраст на год, до 62 лет, а во Франции — на два года, до 67 лет, на один или два месяца в году.

Защитники российской пенсионной реформы ссылаются на аргументы, которые были слышны в другом месте. Население стареет. В 2017 году, согласно официальной статистике Росстата, в России было 36,5 миллиона пенсионеров и около 83 миллионов активных сотрудников, т.е. 2,3 работника на каждого пенсионера. В 2002 году соотношение было три к одному. Но это временная фаза: к поколению хаотических 1990-х вскоре на рынке труда присоединится большая когорта, родившаяся в 2000-х годах, в период сильного экономического и демографического роста.