Земельный налог | Официальный сайт администрации МО «Город Астрахань»

СОВЕТ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ «ГОРОД АСТРАХАНЬ»

РЕШЕНИЕ

от 27 октября 2005 г. N 204

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ЗЕМЕЛЬНОМ НАЛОГЕ

НА ТЕРРИТОРИИ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

«ГОРОД АСТРАХАНЬ»

Список изменяющих документов (в ред. Решений Совета муниципального образования «Город Астрахань» от 24.11.2005 N 225, от 30.05.2006 N 51, Городской Думы муниципального образования «Город Астрахань» от 28.06.2007 N 78, от 26.10.2007 N 117, от 20.12.2007 N 178, от 11.06.2008 N 91, от 27.11.2008 N 167, от 28.10.2010 N 138, от 16.11.2010 N 205, от 04.08.2011 N 85, от 25.10.2012 N 196, от 22.05.2014 N 98, от 20.11.2014 N 228, от 04.12.2014 N 233, от 28.12.2015 N 74, от 31.03.2016 N 26 (ред. Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188) |

На основании Налогового кодекса Российской Федерации, Федерального закона от 29 ноября 2004 года N 141-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации», Федерального закона от 6 октября 2003 года N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Устава муниципального образования «Город Астрахань», в соответствии с решением постоянной комиссии по нормотворчеству, законности и правопорядку от 25.10.2005 N 100 Совет решил:

1. Утвердить Положение о земельном налоге на территории муниципального образования «Город Астрахань» (прилагается).

КонсультантПлюс: примечание. Пункт 2 фактически утратил силу в связи с принятием Решения Совета муниципального образования «Город Астрахань» от 24.11.2005 N 224, отменившего Решение городского Совета города Астрахани от 04.12.2001 N 123. |

2. Признать утратившим силу статью 4 Положения о налогообложении, сборах и других платежах на территории города Астрахани, утвержденного Решением городского Совета города Астрахани от 04.12.2001 N 123.

3. Настоящее Решение вступает в силу с 1 января 2006 года, но не ранее чем по истечении одного месяца со дня официального опубликования.

4. Пресс-службе Совета опубликовать настоящее Решение в газете «Горожанин».

5. Контрольно-организационному отделу Совета сделать соответствующую запись в оригинале Решения городского Совета города Астрахани от 04.12.2001 N 123.

Глава муниципального образования

«Город Астрахань»

С.А.БОЖЕНОВ

Председатель Совета муниципального

образования «Город Астрахань»

Е. С.ДУНАЕВ

С.ДУНАЕВ

Утверждено

Решением Совета

от 27 октября 2005 г. N 204

ПОЛОЖЕНИЕ

О ЗЕМЕЛЬНОМ НАЛОГЕ НА ТЕРРИТОРИИ

МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ «ГОРОД

АСТРАХАНЬ»

Список изменяющих документов (в ред. Решений Совета муниципального образования «Город Астрахань» от 24.11.2005 N 225, от 30.05.2006 N 51, «Город Астрахань» от 28.06.2007 N 78, от 26.10.2007 N 117, от 20.12.2007 N 178, от 11.06.2008 N 91, от 27.11.2008 N 167, от 28.10.2010 N 138, от 16.11.2010 N 205, от 04.08.2011 N 85, от 25.10.2012 N 196, от 22.05.2014 N 98, от 20.11.2014 N 228, от 04.12.2014 N 233, от 28.12.2015 N 74, от 31.03.2016 N 26 (ред. 16.06.2016), от 28.11.2017 N 188) |

Настоящее Положение, в соответствии с главой 31 «Земельный налог» части второй Налогового кодекса Российской Федерации, устанавливает земельный налог на территории муниципального образования «Город Астрахань».

Статья 1. Общие положения

1. Земельный налог (далее — налог) обязателен к уплате на территории муниципального образования «Город Астрахань».

2. Настоящим Положением в соответствии с Налоговым кодексом Российской Федерации на территории муниципального образования «Город Астрахань» устанавливаются ставки земельного налога, налоговые льготы, основания и порядок их применения. В отношении налогоплательщиков-организаций устанавливаются порядок и сроки уплаты земельного налога.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188)

Статья 2. Исключена. — Решение Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188.

Статья 3. Налоговая ставка

(в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 11.06.2008 N 91)

Налоговые ставки устанавливаются в следующих размерах:

1. 0.1 процента от кадастровой стоимости участка в отношении земельных участков:

0.1 процента от кадастровой стоимости участка в отношении земельных участков:

— находящихся в составе дачных, садоводческих и огороднических объединений;

— предоставленных для ведения личного подсобного хозяйства, животноводства;

— занятых водными объектами, находящимися в обороте;

— занятых городскими лесами, скверами, парками, городскими садами.

2. 0.15 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения домов индивидуальной жилой застройки.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167)

3. 0.05 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения домов многоэтажной (от одного и выше этажей) жилой застройки, а также занятых объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных земельных участков для жилищного строительства многоэтажной застройки.

(п. 3 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167)

4. 0.3 процента от кадастровой стоимости участка в отношении земельных участков:

абзац исключен с 1 января 2008 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167;

— занятых объектами образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры (за исключением земельных участков под культурно-развлекательными комплексами, казино и игровыми клубами), искусства;

— предназначенных для сельскохозяйственного использования;

абзац исключен с 1 января 2008 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

5. 0.5 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения гаражей, отдельно стоящих и (или) в составе гаражных кооперативов для личного использования.

6.

7. 1.2 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных:

— для размещения зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок;

— для размещения объектов транспорта (за исключением земельных участков под автозаправочными и газонаполнительными станциями, предприятиями автосервиса, гаражами, указанными в пункте 5 настоящей статьи, и автостоянками), объектов связи.

абзац исключен 1 января 2013 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 25.10.2012 N 196.

8. Исключен с 1 января 2009 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

9. 1.5 процента от кадастровой стоимости участка в отношении прочих земельных участков.

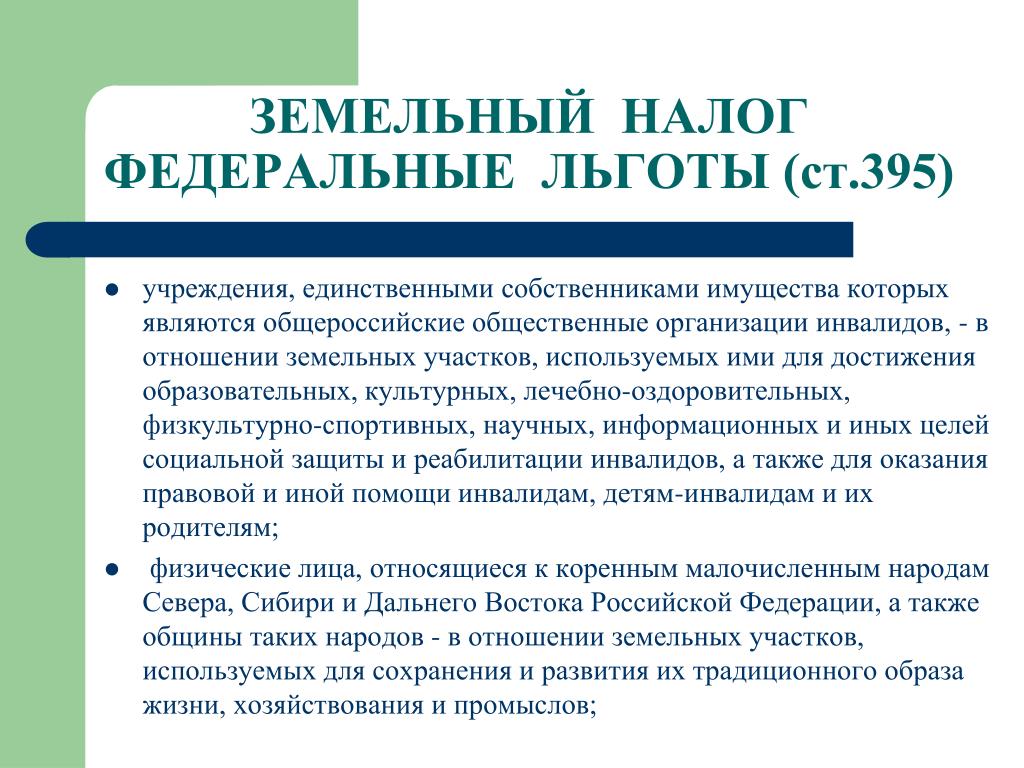

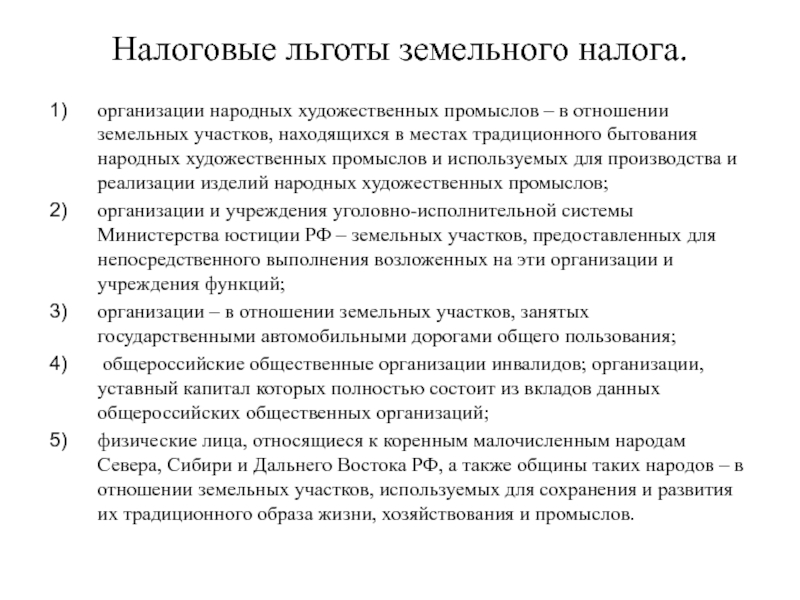

Статья 4. Налоговые льготы, основания и порядок их применения

Налоговые льготы, основания и порядок их применения

(в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188)

1. Не являются объектами налогообложения земельные участки, занятые под захоронения (кладбища), расположенные на территории муниципального образования «Город Астрахань».

2. Освобождаются от уплаты земельного налога:

1) Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

2) ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

3) инвалиды I, II, III групп;

4) дети-инвалиды;

(в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 20.12.2007 N 178)

5) пенсионеры, пенсии которым назначены в порядке, установленном пенсионным законодательством Российской Федерации, в отношении земельных участков в размере 600 квадратных метров площади земельного участка;

6) родители воинов, погибших в горячих точках страны и мира;

7) физические лица, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, на производственном объединении «Маяк», сбросов радиоактивных отходов в реку Теча, ядерных испытаний на Семипалатинском полигоне;

8) физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 26.10.2007 N 117)

3. Исключен с 1 января 2013 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 25.10.2012 N 196.

3. Освобождаются от уплаты земельного налога бюджетные учреждения, финансируемые за счет средств бюджета муниципального образования «Город Астрахань», в отношении принадлежащих им земельных участков, предоставленных для непосредственного выполнения возложенных на эти учреждения функций.

(п. 3 введен Решением Городской Думы муниципального образования «Город Астрахань» от 20.11.2014 N 228)

4. Освобождаются от уплаты земельного налога органы местного самоуправления муниципального образования «Город Астрахань», их структурные подразделения, являющиеся юридическими лицами, казенные и автономные муниципальные учреждения, финансируемые за счет средств бюджета муниципального образования «Город Астрахань», в отношении принадлежащих им земельных участков, предоставленных для непосредственного выполнения возложенных на них функций.

(п. 4 введен Решением Городской Думы муниципального образования «Город Астрахань» от 04.12.2014 N 233)

Статья 5. Порядок и сроки уплаты налога и авансовых платежей по налогу

Абзац первый пункта 1 статьи 5 распространяется на правоотношения, возникшие с 1 января 2015 года (Решение Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26 (ред. 16.06.2016). |

1. Налог, подлежащий уплате в бюджет по истечении налогового периода, уплачивается налогоплательщиками — организациями не позднее 1 февраля года, следующего за налоговым периодом.

(в ред. Решения Совета муниципального образования «Город Астрахань» от 24.11.2005 N 225, Решения Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26 (ред. 16.06.2016)

Абзац второй пункта 1 статьи 5 распространяется на правоотношения, возникшие с 1 января 2015 года (Решение Городской Думы муниципального образования «Город Астрахань» от 31. |

03.2016 N 26 (ред. 16.06.2016).

03.2016 N 26 (ред. 16.06.2016).

Налогоплательщики — организации в течение налогового периода уплачивают три авансовых платежа по налогу по истечении первого, второго и третьего квартала текущего налогового периода, не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

(в ред. Решений Городской Думы муниципального образования «Город Астрахань» от 11.06.2008 N 91, от 31.03.2016 N 26 (ред. 16.06.2016)

Абзац исключен. — Решение Городской Думы муниципального образования «Город Астрахань» от 28.12.2015 N 74.

2. Налог и авансовые платежи по налогу уплачиваются в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения.

Статья 6. Исключена. — Решение Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26.

Налоги на недвижимость в странах мира: формулы расчета, процентные ставки и льготы

В 2020 году все россияне должны оплатить имущественные налоги до 1 декабря. Согласно новым правилам, с этого года максимальный рост платежей по земельному налогу не может превышать 10%. «Городской репортер» решил узнать, как обстоят дела с налогами на недвижимость за рубежом, какие там существуют особенности и льготы.

Согласно новым правилам, с этого года максимальный рост платежей по земельному налогу не может превышать 10%. «Городской репортер» решил узнать, как обстоят дела с налогами на недвижимость за рубежом, какие там существуют особенности и льготы.

Россия

//фото: 365news.bizДля начала вспомним ситуацию в нашей стране. С этого года налог на имущество рассчитывается только по кадастровой стоимости. Формула расчета налога выглядит следующим образом: Налог = (Нк — Ни) х Кф + Ни. Здесь Нк — величина налога по кадастровым расчетам; Ни — сумма от инвентаризационной стоимости; Кф — уменьшающий коэффициент, после 2020 года он будет равен единице.

В этом году впервые при расчете налога на имущество и землю льготы будут полагаться для людей, достигших «старого» пенсионного возраста (55 лет — для женщин, 60 лет — для мужчин). Кроме того, право на вычет по земельному налогу в шесть соток будут иметь семьи с тремя и более несовершеннолетними детьми. Также начиная с этого года, максимальный рост платежей по земельному налогу за налоговый период не может превышать 10%. Раньше это касалось только налога на имущество.

В снижении налогов на недвижимость и арендной платы на земельные участки публичной собственности может помочь сервис по оспариванию кадастровой стоимости МТС Estate. Он настроен так, что пользователям не обязательно запоминать правовые нюансы, сервис может сам сориентировать в правильном направлении. Кроме того, МТС Estate самостоятельно сформирует и отправит все документы в нужную инстанцию. Подробнее можно почитать здесь.

Соединенные штаты Америки

//фото: amexc.ruНалог на недвижимость в Америке, называемый Property Tax, оплачивается, по разным данным, один или два раза в год в окружном суде. В среднем, он составляет 1% от стоимости объекта, однако сумма может отличаться в зависимости от штата. Например, самый высокий размер в Нью-Джерси, Иллинойсе, Нью-Гэмпшире, Висконсине и Техасе. Самая низкая — на Гавайях, в Алабаме, Луизиане.

В США налог на недвижимость рассчитывается из рыночной стоимости жилья. Для вычисления берут 33% от стоимости (в отдельных штатах — 20–25% или даже 10%), затем применяют коэффициент уравнения, размер которого может быть равен до 100%. После этого следуют вычеты и льготы. В конце полученную сумму умножают на местную налоговую ставку.

Отметим, что льготы по налогу на имущество в США имеют пенсионеры, военные, а также люди, которые живут в приобретенном жилье (Homestead Exemption) и некоторые другие категории местных жителей.

Великобритания

//фото: vip.tradeПри покупке имущества в Великобритании придется столкнуться с «Гербовым сбором». При этом для приобретения недвижимости стоимостью до 300 тысяч фунтов размер сбора составит 0%, если цена составляет от 300 001 фунтов до 500 тысяч, придется заплатить «Гербовый сбор» в размере 3%. Если стоимость жилья выше 500 тысяч, то к нему применяются другие процентные ставки, максимальная — 12%.

Если же человек уже владеет недвижимостью, он должен оплачивать другие сборы. Так, владелец жилья в Великобритании должен платить за обслуживание общих частей здания (обслуживание лифтов, уход за садом, чистка бассейнов и так далее). Ежегодно оплачиваемого налога на недвижимость нет. Однако ежегодно необходимо оплачивать земельный налог. Размеры оплаты прописываются в контракте на покупку.

В случае, если инвестор владеет инвестиционной недвижимостью, нужно платить за услуги управляющей компании. В среднем, стоимость составляет 12%-15% от рентного дохода.

Китай

//фото: pxhere.comВ Китае налоговой базой по налогу на недвижимость является стоимость недвижимости, уменьшенная на 10–30%. Конкретные размеры вычета устанавливают народные правительства на уровне провинций. Если недвижимость сдается в аренду, налоговая база представляет собой сумму выплачиваемой аренды. Ставка налога на недвижимость при уплате налога со стоимости недвижимости составляет 1,2%, при уплате налога с суммы арендных платежей — 12%.

Формула расчета налога выглядит так: сумма налога = (стоимость недвижимости — вычет в размере 10–30%) х 1,2%; или же сумма налога = стоимость аренды х 12. Налог на недвижимость предварительно выплачивается на ежемесячной основе. Окончательный расчет суммы налога проводится по окончанию налогового года.

При этом от уплаты налога освобождается недвижимость физических лиц, не используемая в хозяйственных целях, или недвижимость, эксплуатируемая под создание мест отправления религиозного культа, парков и достопримечательностей.

Австралия

//фото: stawelltimes.com.auПри покупке-продаже недвижимости физическим лицам налоговые органы автоматически вычитают 50% из полученного дохода. Остаток суммируют с величиной дохода физического лица, полученного в год от продажи недвижимости. Налогооблагаемая база, которая превышает 180 тысяч австралийских долларов, подлежит налогу в 45%.

Ежегодного налога на недвижимость для частных лиц в Австралии нет. Есть налог на землю, его размер в каждом штате разный. Например, в штате Новый Южный Уэльс не облагаются налогом участки стоимостью менее 432 тысяч австралийских долл. Если эта сумма превышена, платятся 100 австралийских долларов и 1,6% от разницы между двумя установленными порогами. Если земля стоит более 2,641 млн долларов, то собственник платит 35 444 долларов и 2% от разницы

между порогами.

При получении доходов от сдачи в аренду нужно платить подоходный налог. Его ставка для резидентов составляет от 0 до 45%, а для нерезидентов — от 32,5 до 45%.

Швеция

//фото: vestnikonline.ruПри приобретении жилья в Швеции покупатель недвижимости должен оплатить 1,5% от оценочной стоимости имущества. После этого необходимо будет ежегодно уплачивать налог за владение своим жильем.

Величина налога с собственника недвижимости составляет всего 1,75%, но сбор взимается с двух третей рыночной стоимости жилья. В среднем это составляет от 250 до 300 евро в год, максимальная сумма — 650 евро. Интересно, что собственники квартир в новостройках первые пять лет никаких налоговых обязательств перед государством не несут.

Также в Швеции невыгодно становиться владельцем дома или квартиры для дальнейшей сдачи в аренду. Доход с арендной платы расценивается законом как основной, поэтому налоги с него взимают в размере 30%.

Бразилия

//фото: coinguide.ruЖители Бразилии, купившие жилье на территории, которая принадлежит União (Федеральному правительству) или Marinha (Бразильскому ВМФ), ежегодно должны платить Foro — налог на пользование государственной землей. Его размер составляет менее 0,001% от стоимости недвижимости. Также нужно будет платить и Laudemio, который представляет собой налог при продаже собственности, его сумма составляет от 2,5% и 5% от стоимости недвижимости.

При этом налоговые обязанности штата практически отсутствуют при покупке и продаже городской недвижимости. Исключениями являются случаи, когда недвижимость находится на официально принадлежащей штату территории. Тогда налоговое обложение осуществляют по структуре и суммам, похожим на оплату налогов федеральной собственности.

Кроме того, бразильцы платят муниципальный налог ITBI (он является единственным обязательным) при продаже недвижимости, составляющий от 2 до 5%. Таким образом, полная налоговая нагрузка при покупке городской недвижимости в Бразилии может составлять от 2 до 15%.

Было интересно? Хотите быть в курсе самых интересных событий в Ростове-на-Дону? Подписывайтесь на наши страницы в Facebook, Instagram и ВКонтакте и канал в ЯндексДзен и Telegram.

Вы можете сообщить нам свои новости или прислать фотографии и видео событий, очевидцами которых стали, на электронную почту.

Плата за землю с физических лиц в 2020 году: что изменилось

Главное управление ГНС во Львовской области сообщает, что Законом № 466-IХ «О внесении изменений в Налоговый кодекс Украины относительно совершенствования администрирования налогов, устранения технических и логических несогласованностей в налоговом законодательстве» внесены изменения в Налоговый кодекса, в частности, относительно платы за землю из физических лиц.

Если площадь земельных участков превышает предельные нормы

Измененная редакция пункта 281.4 статьи 281 Кодекса, а именно, если физическое лицо, определенное в пункте 281.1 статьи 281 Кодекса, состоянием на 1 января текущего года имеет в собственности несколько земельных участков одного вида, площадь которых превышает пределы предельных норм, определенных пунктом 281.2 статьи 281 Кодекса, такое лицо до 1 мая текущего года подает письменное заявление в произвольной форме в контролирующий орга по месту нахождения любого земельного участка о самостоятельном выборе/изменении земельных участков для применения льготы (дальше — заявление о применении льготы).

Изменения относительно льгот

Дополнен пункт 281.5 статьи 281 Кодекса, которым определено, если право на льготу у физического лица, которое имеет в собственности несколько земельных участков одного вида использования, возникает в течение календарного года и/или физическое лицо, определенное в пункте 281.1 статьи 281 Кодекса, приобретает право собственности на земельный участок/земельные участки одного вида, такое лицо подает заявление о применении льготы в контролирующий орган по месту нахождения любого земельного участка в течение 30 календарных дней со дня приобретения такого права на льготу и/или права собственности.

Изменен пункт 284.1 статьи 284 Кодекса, а именно, абзац второй исключен, а абзац третий изложен в новой редакции: новые изменения к решениям относительно предоставленных льгот по уплате земельного налога предоставляются соответствующему контролирующему органу по местонахождению земельного участка до 1 число первого месяца квартала, следующего за отчетным кварталом, в котором состоялись указанные изменения.

Вся информация о текущих налоговых изменениях доступна в новом модуле НАЛОГИ-2020, многие из материалов которого открыты для свободного доступа. Больше информации о том, как предупредить кризисные ситуации бизнеса уже сегодня получайте в системах ЛІГА:ЗАКОН.

Если сведения о земельном участке отсутствуют в базе данных

Пункт 286.1 статьи 286 Кодекса дополнен абзацем третьим такого содержания:

В случае подачи плательщиком налога в контролирующий орган правоустанавливающих документов на земельный участок, сведения о котором отсутствуют в базах данных информационных систем центрального органа исполнительной власти, который реализует государственную налоговую политику, уплата налога физическими и юридическими лицами осуществляется на основании поданных плательщиком налога сведений до получения контролирующим органом информации о переходе права собственности на объект налогообложения.

Относительно исчисления суммы уплаты за землю

Пункт 286.2 статьи 286 Кодекса изложен в новой редакции, а именно: плательщики платы за землю (кроме физических лиц) самостоятельно исчисляют сумму платы за землю ежегодно состоянием на 1 января и не позже 20 февраля текущего года подают в соответствующий контролирующий орган по месту нахождению земельного участка налоговую декларацию на текущий год по форме, установленной в порядке, предусмотренном статьей 46 этого Кодекса, с разбивкой годовой суммы равными долями по месяцам. Подача такой декларации освобождает от обязанности подачи ежемесячных деклараций. При подачи первой декларации (фактического начала деятельности как плательщика платы за землю) вместе с ней подается извлечение из технической документации о нормативной денежной оценке земельного участка, а в дальнейшем такое извлечение подается в случае утверждения новой нормативной денежной оценки земли.

Также в новой редакции изложен пункт 286.5 статьи 286 Кодекса.

Начисление физическим лицам сумм платы за землю проводится контролирующими органами (по месту нахождения земельного участка), которые направляют плательщику налога в порядке, определенном статьей 42 этого Кодекса, до 1 июля текущего года налоговое уведомление-решение о внесении налога по форме, установленной в порядке, определенном статьей 58 этого Кодекса.

Напомнит предпринимателям, когда платить налоги и подавать отчеты бот-бухгалтер ReporTах. Кроме того, бот самостоятельно проверяет нет ли у вас налоговых долгов и штрафов перед государством. После проверки — поможет оплатить долг мгновенно.

Относительно перехода права собственности на земельный участок

В случае перехода права собственности на земельный участок от одного владельца — юридического или физического лица к другому в течение календарного года налог уплачивается предыдущим владельцем за период с 1 января этого года до начала того месяца, в котором прекратилось его право собственности на указанный земельный участок, а новым владельцем — начиная с месяца, в котором он приобрел право собственности.

В случае перехода права собственности на земельный участок от одного владельца — физического лица к другому в течение календарного года контролирующий орган направляет (вручает) налоговое уведомление-решение новому владельцу до получения информации о переходе права собственности.

Если такой переход происходит после 1 июля текущего года, контролирующий орган направляет (вручает) предыдущему владельцу новое налоговое уведомление-решение. Предыдущее налоговое уведомление-решение считается отмененным (отозванным).

Относительно сверки данных

В случае, если налогоплательщик имеет в собственности несколько земельных участков, относительно которых необходимо провести сверку данных, для ее проведения такой налогоплательщик имеет право обратиться в контролирующий орган по месту нахождения любого из таких земельных участков.

Плательщики платы за землю имеют право обратиться с письменным заявлением в контролирующий орган по месту нахождения земельных участков для проведения сверки данных относительно:

— размера площадей и количества земельных участков, которые находятся в собственности и/или пользовании плательщика налога;

— права на пользование льготой по уплате налога с учетом положений пунктов 281.4 и 281.5 данной статьи Кодекса;

— размера ставки земельного налога;

— начисленной суммы платы за землю.

Что делать в случае выявления расхождений между данными

В случае выявления расхождений между данными контролирующих органов и данными, подтвержденными плательщиком платы за землю на основании оригиналов соответствующих документов, в частности документов на право собственности, пользования льготой, а также в случае изменения размера ставки платы за землю контролирующий орган (контролирующие органы) по месту нахождения каждой из земельных участков проводит (проводят) в течение десяти рабочих дней пересчет суммы налога и направляет (вручает)/направляют (вручают) ему новое налоговое уведомление-решение. Предыдущее налоговое уведомление-решение считается отмененным (отозванным).

Также, следует отметить, что с 1 июля 2020 года плательщики единого налога освобождаются от обязанности начисления, уплаты и подачи налоговой отчетности по налогу на имущество в части земельного налога за земельные участки, которые используются плательщиками единого налога первой-третьей групп для осуществления хозяйственной деятельности (кроме деятельности по предоставлению земельных участков и/или недвижимого имущества, которое находится на таких земельных участках, в аренду и плательщиками единого налога четвертой группы для ведения сельскохозяйственного товаропроизводства (подпункт 4 пункта 297.1 статьи 297 Кодекса).

Руководите бизнесом уверенно с LIGA360. Это комплексное решение для малого бизнеса, который содержит только самые необходимые инструменты для управления для директора и бухгалтера: контроль изменений законодательства, проверка контрагентов, взаиморасчеты с бюджетом, сигнализация об изменениях данных в реестрах ваших конкурентов и партнеров, а также персональная лента новостей вашей отрасли. Заказывайте тестовый доступ

Плюсы и минусы приобретения земельного участка у леса

Земельный налог 202012.02.2020

В 2020 году сохраняются в силе принятые изменения в налоговый кодекс в 2019 году. Плательщиками земельного налога являются физические лица, юридические лица и индивидуальные предприниматели, которые владеют землей либо участок находится в постоянном пользовании, либо является пожизненным наследуемым владением.

Земельный налог будет высчитываться на основе полной кадастровой стоимости земли, и его размер не будет превышать сумму, уплаченную за предыдущий год, более чем на 10%. То есть, если размер земельного налога в 2020 году при перерасчете стал больше на 10%, доплатить нужно будет только 10% к сумме предыдущего налога. Все сведения об актуальной кадастровой стоимости участков на территории РФ можно найти на официальном интернет-портале Росреестра.

Еще одно изменение, которое вступило в силу с 2020 года, касается использования понижающего коэффициента, который влиял на ставки и налоговые льготы, утверждаемые органами самоуправления. Теперь, чтобы рассчитать налог на земельный участок в 2020 году, нужно использовать актуальную ставку фискального сбора.

Ставка в размере 0,3% от кадастровой стоимости действует для таких участков земли:

-

Под сельскохозяйственные работы

-

Под жилищное строительство

-

Для личного использования

-

Для садоводчества и огородничества

-

Для земель ограниченного использования.

Для остальных участков налоговая ставка земельного налога в 2020 году составит 1,5%. Сюда также входят приусадебные участки, но не для личного использования, а для предпринимательской деятельности. При этом местные органы самоуправления могут на основе данных про категорию земли и ее расположения изменять размер фискального сбора. Чем дальше земельный участок от крупных городов, чем хуже вокруг него инфраструктура, тем меньшим может быть действующая ставка.

Таким образом, земельный налог не будет повышаться, а число граждан, которые имеют льготы по нему, будет увеличиваться.

Объектом налогообложения не являются:

-

Участки земли с объектами культурного наследия РФ

-

Земли с объектами, признанными всемирным наследием

-

Историко-культурные заповедники

-

Музеи-заповедники

-

Земли с объектами археологического наследия

-

Участки земли в составе имущества, принадлежащего многоквартирным домам.

Льготы на земельный налог

Изменился ли земельный налог для пенсионеров в 2020 году? Налогоплательщиками-льготниками остаются такие группы населения:

-

Граждане предпенсионного возраста

-

Пенсионеры

-

Инвалиды боевых действий

-

Многодетные родители

-

Инвалиды I и II групп

-

Семьи с детьми-инвалидами

-

Владельцы хозяйственных построек

Для них предусмотрен упрощенный порядок предоставления налоговых льгот. Льготы по земельному налогу в 2020 году предоставляются автоматически на основании сведений в инспекции. От уплаты налога освобождены арендаторы земли.

От уплаты налога на землю освобождаются также представители коренных малочисленных народов Севера, Дальнего Востока и Сибири на основании федеральных льгот. Эти льготы действуют по отношению к участкам, на которых сохраняется традиционный образ жизни и народные промыслы.

Налогоплательщики-льготники смогут воспользоваться правом на налоговый вычет. Он будет соответствовать кадастровой цене участка земли размером в 6 соток. Подать заявление о владении земельным участком для расчета налогового вычета можно будет до 31 декабря (раннее было 1 ноября).

В случае если на участке физического лица находится разрушенный объект капитального строительства, налог на имущество не будет начисляться с момента его разрушения, а не с момента регистрации в ЕГРН отсутствия объекта.

Из нового по земельному налогу в 2020 году стоит отметить, что если участок был приобретен во время неполного периода налогообложения, то при расчете применяют коэффициент с отношением числа месяце владения к количеству месяцев в налоговом периоде.

Уплата налога

При получении налоговыми органами сведений, предоставленных органами, которые занимаются государственным кадастровым учетом и государственной регистрацией прав на недвижимое имущество, исчисляется сумма налога, которая соответствует процентной доле налоговой базы.

Формула расчета земельного налога в 2020 году

Земельный налог = кадастровая стоимость участка х ставка налога (0,3% или 1,5%)

Налоговые ставки не могут превышать базовые значения 0.3 % и 1.5% от кадастровой стоимости участка земли, согласно статье 394 Налогового Кодекса Российской Федерации.

Кадастровая стоимость участка указана в ЕГРН, но может изменяться в таких случаях:

-

Были изменены качественные или количественные характеристики земельного участка (изменилась площадь, или назначение земли, присвоена другая категория и т.п.).

-

При оспаривании кадастровой стоимости по решению специальной комиссии от Росреестра или на основании решения суда об изменении кадастровой стоимости.

-

При выявлении ошибки, допущенной ранее при определении кадастровой стоимости.

-

При владении участком в неполный налоговый период.

В случае если земельный участок был приобретен на условиях проведения жилищного строительства (не индивидуального), исчисление суммы налога учитывает коэффициент 2, который будет действовать на протяжении 3 лет, начиная с момента строительства и заканчивая регистрацией объекта недвижимости.

Земельный налог = 2 х (кадастровая стоимость участка х ставка налога)

Если строительство было завершено менее чем за три года, сумма налога, уплаченная сверх коэффициента 1, подлежит возврату.

Как рассчитать земельный налог на 2020 год, если процесс строительства жилищного объекта (не индивидуального) превышает 3 года? В этом случае применяется коэффициент 4 до момента регистрации объекта недвижимости.

Земельный налог = 4 х (кадастровая стоимость участка х ставка налога)

Для земельных участков, полученных в наследство или купленных для осуществления индивидуального жилищного строительства, при расчете налога используют коэффициент 2. Это касается участков, которые находятся во владении (зарегистрированном) более 10 лет и до момента регистрации возведенного объекта индивидуального строительства.

Срок уплаты земельного налога в 2020 году возможен не позднее первого декабря текущего года. При этом оплачивается не более трех налоговых периодов, которые предшествовали календарному году. Для юридических лиц сроки устанавливаются индивидуально муниципалитетом, к которому относится земельный участок, но не позднее 1 февраля года, который следует за отчетным.

Чтобы избежать штрафов и начисления пени, необходимо в точно установленный срок выплатить земельный налог в полном объеме в государственную казну.

Когда оплачивать земельный налог в 2020 году? После налогового уведомления, которое будет направлено ИФНС вместе с квитанцией по адресу, где проживает владелец земельного участка. Окончательную сумму налога не нужно рассчитывать, это сделает налоговая инспекция. Уведомление рассылаются с апреля по сентябрь текущего года.

Земельный налог в год 2017 и 2018

11 ноября 2020

56Земельный налог

Ирина Ерёмина

Налоговый консультант

6 минут чтения

10358

СтатьиБесплатно задайте вопросы

Бесплатный звонок для всей России

Мы работаем с 8:00 до 21:00 по Москве

Поможем получить налоговый вычет

Рассчитаем налоговые вычеты,

на которые вы можете претендовать

Земельный налог в год 2018 и 2017

Земельный налог в 2018 году устанавливается Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Налогоплательщиками налога являются юридические лица или физические лица, обладающие земельными участками, которые признаны объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Объект налогообложения признается земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог на земельный участок.

Как рассчитать кадастровый земельный налог

Налоговая база определяется как кадастровая стоимость земельного участка, признаваемых объектом налогообложения, по состоянию на 1 января года, являющегося налоговым периодом (налоговый период — один календарный год).

Налоговая база определяется отдельно в отношении доли в праве собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Земельный налог для физических лиц

Для налогоплательщиков — физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговый орган органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество. При долевой собственности, владельцы земельных участков уплачивают в налоговую земельный налог пропорционально доле владения.

Земельный налог для юридических лиц

Налогоплательщики-организации расчет налога производят самостоятельно. Организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчет земельного налога в 2017 для юридических лиц, делают исходя из кадастровой стоимость участка по состоянию на 1 января года, за который делают расчет. К примеру, земельный налог для организаций за 2017 год определят исходя из кадастровой стоимости на 1 января 2017 года.

Расчет земельного налога в 2018 для юридических лиц не изменился.

Формулу для расчета кадастрового земельного налога в год:

Налог = (Кадастровая стоимость земельного участка — сумма по льготе) * Ставка

Ставка земельного налога

Налоговая ставка устанавливается нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

- 0,3 процента в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5 процента в отношении прочих земельных участков.

В случае, если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), ставка земельного налога производится по указанным выше налоговым ставкам.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований.

Ставка земельного налога Московской области 2018 году имеет следующие размеры:

Льготы по земельному налогу 2017 года

Льготы предоставляются физическим и юридическим лицам в соответствии со статьей 395 НК РФ.

Уплата земельного налога 2018

При уплате земельного налога и авансовых платежей по налогу уплачиваются налогоплательщиками в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения.

В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога (суммы авансовых платежей по налогу) в отношении земельного участка, по которому предоставляется право на налоговую льготу, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговые льготы, к числу календарных месяцев в налоговый (отчетный) период. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Где узнать больше о земельном налоге

Земельному налогу посвящена глава 31 Налогового Кодекса.

Полезные ссылки

Категории граждан, не платящих земельный налог – статья, жкх – ГдеЭтотДом.РУ

Земельный налог — это налог на доходы с земли. Его положения описаны в главе 31 Налогового кодекса РФ. При этом важно помнить, что Земельный налог относится к местным налогам (доходы от него идут в местный бюджет). На основании этого местные власти имеют право вносить некоторые коррективы в рамках общих правил.

Земельный налог — это налог на доходы с земли. Его положения описаны в главе 31 Налогового кодекса РФ. При этом важно помнить, что Земельный налог относится к местным налогам (доходы от него идут в местный бюджет). На основании этого местные власти имеют право вносить некоторые коррективы в рамках общих правил. Муниципалитет может утвердить даже собственные ставки по налогу. Но эти ставки не должны превышать максимальных значений, закрепленных в Налоговом кодексе. Таким образом, существуют некоторые различия, к примеру, в законах «О земельном налоге» Москвы и Санкт-Петербурга. Более подробную информацию об интересующем субъекте следует искать в местных нормативных правовых актах.

Кто платит земельный налог?

Земельный налог обязаны платить организации и физические лица, имеющие в собственности земельное владение. Если вы арендуете землю или владеете ею на праве безвозмездного срочного пользования, то платить налог на землю вы не должны.

Земельный налог устанавливается на конкретный земельный участок.

Размер налоговых сборов зависит напрямую от назначения земли и статуса ее владельца (наличия у владельца льгот и пр.).

Если вы используете участок для:

- сельского хозяйства

- жилья или будущего жилья

- сада, огорода, личного подсобного хозяйства

то выплата составит 0,3% от кадастровой стоимости земли в год. В остальных случаях владелец должен будет заплатить налог в 1,5%. Стоит помнить о том, что местные органы самоуправления могут вносить коррективы в размеры налоговых ставок.

При этом существуют виды участков, которые налогом не облагаются.

Это земли:

- занятые объектами культурного и археологического наследия или заповедниками

- предоставленные для нужд обороны и безопасности государства, а также для таможенных служб

- предоставленные лесному и водному фондам

- изъятые из оборота (занятые объектами, находящимися в федеральной собственности)

Кто не платит земельный налог?

Как уже было сказано ранее, земельный налог является местным налогом. Особенно это влияет на расхождения в критериях получения льгот. Для более подробных сведений о льготах и размерах выплат в том или ином районе стоит обратиться к местному закону «О земельном налоге».

Если говорить о Москве, то от уплаты Земельного налога фактически освобождены:

- инвалиды I и II группы

- инвалиды с детства

- ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий

- лица, подвергшиеся воздействию ядерной радиации и/или перенесшие лучевую болезнь

- один из родителей (усыновителей, опекунов, попечителей) в многодетной семье

Также на территориях, которые были присоединены к Москве в результате изменения границ, действуют дополнительные льготы. Подробнее о них можно узнать из закона Москвы «О земельном налоге» (редакция от 16.05.2012).

В большинстве таких районов от уплаты Земельного налога освобождены:

- несовершеннолетние узники концлагерей, гетто и других мест принудительного содержания в период Великой Отечественной войны

- почетные доноры СССР и Российской Федерации

- члены семей военнослужащих и сотрудников органов внутренних дел, потерявших кормильца при исполнении им служебных обязанностей, а также члены семей погибших в Афганистане и Чеченской Республике

- граждане, впервые организующие крестьянские/фермерские хозяйства (освобождаются от налога на пять лет с момента предоставления земельных участков)

В Санкт-Петербурге освобождаются от уплаты земельного налога следующие категории граждан:

- Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда, полные кавалеры ордена Славы, полные кавалеры ордена Трудовой Славы

- инвалиды I группы; некоторые категории граждан из числа инвалидов I и III группы

- инвалиды с детства

- один из родителей (усыновителей, опекунов, попечителей), имеющих в составе семьи ребенка-инвалида

- один из родителей (усыновителей, опекунов, попечителей), имеющих в составе семьи трех и более детей в возрасте до 18 лет

- ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий

- лица, подвергшиеся воздействию ядерной радиации и или перенесшие лучевую болезнь

- пенсионеры, если площадь земельного участка не превышает 25000 кв. м

- граждане Российской Федерации, уволенные с военной службы с общей продолжительностью службы 20 лет и более

В заключение важно отметить, что, вне зависимости от региона, льготы не распространяются на земельные участки (части, доли земельных участков), которые собственник сдает в аренду.

Источник: ГдеЭтотДом.РУ

С 2020 года предпенсионеры имеют право на налоговые льготы за 2019 год

С 2020 года предпенсионеры смогут получать налоговые льготы, которые до 2020 года предоставлялись только пенсионерам. В частности, речь идет о льготах при уплате земельного налога в виде налогового вычета на величину кадастровой стоимости 6 соток и налога на имущество физических лиц в виде освобождения от уплаты налога по одному из объектов: квартира, часть квартиры или комната; жилой дом или часть жилого дома; гараж или машино-место.

Налоговые льготы будут предоставляться в 2020 году за 2019 год. Сведения о наличии у гражданина статуса предпенсионера будут передаваться Пенсионным фондом России в Федеральную налоговую службу автоматически.

Однако в ряде случаев может возникнуть необходимость гражданину подтвердить наличие в 2019 году статуса предпенсионера. Особенно это касается граждан, которые в 2020 году уже сменят статус предпенсионера на статус пенсионера. Таким гражданам есть смысл заранее распечатать справку о статусе предпенсионера на сайте ПФР, поскольку после назначения пенсии получить такую справку через электронный ресурс, не выходя из дома, уже не получится – за ней придется лично обращаться в Пенсионный фонд.

Получить подтверждение статуса предпенсионера на сайте ПФР можно за несколько секунд. Для этого необходимо в Личном кабинете выбрать в разделе «Пенсии» вкладку «Заказать справку (выписку): об отнесении гражданина к категории граждан предпенсионного возраста», после чего указать орган, куда предоставляются сведения, — Федеральная налоговая служба России, орган государственной власти РФ в области содействия занятости населения, работодатель. При желании сформированную справку можно получить на электронную почту, сохранить, распечатать, а также просмотреть в разделе «История обращений».

Напомним, что налоговые льготы предоставляются предпенсионерам по достижении «старого» пенсионного возраста, а именно 50 лет для женщин, имеющих необходимый северный стаж, и 55 лет для мужчин, имеющих необходимый северный стаж.

Поделиться новостью

Лучшие налоговые льготы при инвестировании в недвижимость

Основные выводы

Какие самые лучшие налоговые вычеты при инвестициях в недвижимость ?

Недвижимость по-прежнему остается одной из самых популярных инвестиционных стратегий для защиты и приумножения богатства. В сочетании с соблазном генерировать денежный поток инвестирование в недвижимость также открывает сундук с сокровищами налоговых преимуществ, которых нет при аренде. Фактически, дядя Сэм может стать лучшим другом инвестора, поскольку существует множество налоговых льгот при инвестировании в недвижимость.Однако хитрость заключается в том, чтобы понять, что доступно и как извлечь из этого выгоду.

[Вы контролируете свои финансы или ваши финансы контролируют вас? Зарегистрируйтесь, чтобы посетить наш БЕСПЛАТНЫЙ онлайн-курс по недвижимости и узнать, как инвестирование в недвижимость может помочь вам на пути к финансовой независимости. ]

Навигация по основным налоговым льготам при инвестировании в недвижимость

Как один из предпочтительных вариантов инвестирования, недвижимость предлагает большие налоговые льготы по всему: от сдачи в аренду, квартир, свободных земель, промышленных и коммерческих зданий и торговых центров.Для инвесторов владение недвижимостью может дать существенную экономию на налогах, включая налоговое убежище.

Хотя недвижимость предлагает инвесторам несколько налоговых льгот, эти налоговые льготы могут быть ошеломляющими для многих. Здесь мы разберем основные налоговые льготы при инвестировании в недвижимость, включая некоторые из основных списаний и вычетов для инвесторов в недвижимость:

Вычеты

Одна из самых больших налоговых льгот на недвижимость, доступных для инвесторов, — это вычеты.Это налоговое списание, которое обычно направлено на аренду недвижимости, будет включать расходы, связанные с выплатой процентов по ипотеке, налогом на недвижимость, операционными расходами, амортизацией и ремонтом. Поясним:

Как управляющий недвижимостью, вы можете вычесть обычные и необходимые расходы на управление, сохранение и содержание собственности. Эти коммерческие финансы обычно включают проценты по ипотеке, налоги на недвижимость, рекламу, техническое обслуживание, коммунальные услуги и страхование. Поскольку ремонт сохраняет недвижимость в хорошем состоянии и не увеличивает ее стоимость, инвесторы могут списать ремонт.Примеры включают устранение утечек, покраску и замену сломанных частей арендуемой собственности.

Инвесторы также могут вычитать проценты по ипотеке по своему основному, а иногда и второстепенному месту жительства. Этот вычет применяется к покупкам жилья или вновь рефинансируемым ипотечным кредитам, кредитным линиям под залог собственного капитала и ссудам под залог жилья. Еще один вычет для инвесторов, купивших дом в

Совет: Важно, чтобы инвесторы тщательно перечисляли вычеты. Для инвесторов, начинающих свой бизнес, вычеты могут также осуществляться в форме не связанных с недвижимостью действий, таких как использование вашего домашнего офиса.Во многих случаях инвесторы вычитают часть своих домашних рабочих расходов, таких как счет за Интернет и телефон.

Пассивный доход и сквозные вычеты

Пассивный доход в отношении недвижимости — это любые деньги, полученные от коммерческой деятельности, в которой инвесторы физически не участвуют. Чаще всего это доход от аренды. Закон о сокращении налогов и занятости, принятый в 2018 году, позволяет прибыльным предприятиям, которые получают квалифицированный бизнес-доход (QBI), использовать сквозной вычет.Это позволяет инвесторам вычитать до 20 процентов от их чистого коммерческого дохода, тем самым снижая их эффективную ставку налога на прибыль на 20 процентов. В настоящее время он доступен до 2025 года.

Прирост капитала

Прирост капитала — это прибыль, которую домовладельцы получают от продажи своей недвижимости, которая включает аренду, жилую, коммерческую или промышленную недвижимость. Как правило, они облагаются налогом одним из двух способов: 1. краткосрочный прирост капитала; 2. Долгосрочный прирост капитала.

Краткосрочные: Применяется к доходам от инвестиционной собственности, которая удерживалась в течение одного года или менее. Хотя не существует специального налогового режима для краткосрочного прироста капитала, инвесторы должны будут платить налоги в соответствии с их обычными налоговыми ставками, установленными IRS.

Долгосрочный: Этот прирост капитала связан с недвижимостью, находящейся в собственности более одного года, которая обычно связана с арендой недвижимостью. Долгосрочная прибыль от капитала намного более выгодна для инвесторов, поскольку это более низкая налоговая ставка, чем краткосрочная прибыль.

Совет: Как инвестор, долгосрочное прирост капитала — это лучший путь. Вы будете облагаться гораздо меньшим налогом, и вы сможете использовать предыдущие вычеты, чтобы снизить налогооблагаемую сумму. Кроме того, инвесторы должны знать об исключении прироста капитала, которое, вероятно, является самой большой из всех налоговых льгот. Это можно использовать более одного раза, чтобы позволить домовладельцам быть освобожденными от уплаты налогов на прибыль в размере до 500 000 долларов США от продажи своих домов. В худшем случае, если капитальные убытки превышают прирост капитала, инвесторам будет разрешено компенсировать более 3000 долларов США из других доходов.Это беспроигрышный вариант для инвесторов.

Амортизация

Еще одна огромная налоговая льгота, применяемая к арендуемой собственности, — это амортизация. По сути, это влечет за собой возмещение стоимости приносящей доход собственности за счет ежегодных налоговых вычетов. Согласно IRS, амортизационные отчисления определяются как скидка на износ или износ, и три фактора определяют, сколько амортизации инвестор может вычитать каждый год. В их числе:

Их основание в имуществе (сколько стоит имущество?)

Срок восстановления имущества

Используемый метод начисления амортизации.

Инвесторы обычно используют метод амортизации, называемый модифицированной системой ускоренного возмещения затрат (MACRS). IRS позволяет инвесторам вычитать амортизацию объекта жилой недвижимости в течение 27,5 лет и 39 лет для коммерческой недвижимости. Амортизация классифицируется как чистый убыток по инвестиционной собственности, даже если эта собственность приносит положительный денежный поток.

Совет: Поскольку инвесторы уже вычитают стоимость своей арендуемой собственности, вычет амортизации предлагает инвесторам инновационный способ экономии денег каждый год.

1031 Обмен

Названный в соответствии с разделом 1031 Налогового кодекса, обмен 1030 представляет собой обмен одного инвестиционного актива в недвижимость на другой. В то время как большинство инвестиционных свопов облагаются налогом как продажи, биржа 1031 не будет облагаться налогом — или ограниченным налогом — во время обмена. Для инвесторов это означает, что вы можете переносить прибыль с одного объекта недвижимости на другой, избегая налогов, пока вы не продадите его год спустя.

Для завершения обмена 1031 инвестиционная недвижимость должна соответствовать следующим критериям:

Стоимость замещающей собственности должна быть равна или больше, чем стоимость оставленной собственности.

Объекты собственности в сделке должны быть обменены на какой-либо тип актива, например, на инвестиционный фонд недвижимости (REIT).

Обмениваемая собственность должна использоваться для «производственных целей в бизнесе или торговле».

Пенсионные счета с отсрочкой налогов

Некоторые медицинские сберегательные счета (HSA) и индивидуальные пенсионные счета (IRA) предлагают инвесторам возможность покупать недвижимость с отсрочкой налогообложения (что означает, что они могут инвестировать в недвижимость сейчас и платить налоги с нее позже).Тем не менее, на некоторых счетах есть лимиты годового взноса и ограничения на типы инвестиций, которые могут быть сделаны, поэтому обязательно сделайте свое исследование заранее.

Самостоятельная занятость / Налог FICA

Как инвестор в недвижимость, эта налоговая льгота сэкономит вам доход от сдачи в аренду. FICA, что означает Федеральный закон о страховых взносах, представляет собой 15,3% налоговое деление 50/50 между работодателем и работником. Как частный предприниматель, вы несете ответственность за все 15.3-процентный налог. Однако, в зависимости от того, как вы юридически структурируете свой бизнес в сфере недвижимости, это может быть компенсировано.

Зоны возможностей

Фонды зон возможностей были введены в качестве налогового стимула в 2018 году в рамках Закона о сокращении налогов и занятости, чтобы стимулировать рост в более чем 8700 зонах возможностей по всей территории США. Чтобы было ясно, зоны возможностей — это одни из самых сельских и неблагополучных районов страны. Инвесторы могут вложить прирост капитала, полученный от продажи инвестиционной собственности, в фонд зоны возможностей, что позволяет им отложить или не уплатить налог на прирост капитала по своим первоначальным инвестициям.В новой программе правила и требования часто меняются, поэтому проверяйте наличие новых изменений.

Будьте организованы

Когда наступит налоговое время, вы максимально увеличите налоговые вычеты по инвестициям в недвижимость, если будете тщательно вести учет. Чтобы организовать учет налоговых льгот на недвижимость, вам необходимо:

Соблюдение порядка упростит расчет налоговой декларации и повысит вашу общую прибыль.

Сводка

Одним из самых больших преимуществ инвестирования в недвижимость являются налоговые льготы.Тем не менее, препятствием для многих является незнание об этих возможностях и о том, как ими воспользоваться. Понимание того, какие налоговые льготы по налогу на недвижимость находятся в вашем распоряжении, — один из лучших способов, с помощью которых инвесторы в недвижимость могут достичь долгосрочного богатства. Воспользуйтесь этими налоговыми льготами и оставайтесь на пути к финансовой свободе, защищая себя от сборов, которых можно избежать.

Готовы начать пользоваться текущими возможностями на рынке недвижимости?

Независимо от того, являетесь ли вы новичком в инвестировании или заключили несколько сделок, наш новый онлайн-курс по недвижимости охватывает все, что вам нужно знать, чтобы помочь вам начать инвестирование в недвижимость.Опытный инвестор Тан Меррилл объясняет лучшие стратегии в сфере недвижимости, которые помогут вам встать на путь к лучшему финансовому будущему.

Зарегистрируйтесь на наш БЕСПЛАТНЫЙ однодневный вебинар по недвижимости и начните узнавать, как инвестировать в современный рынок недвижимости!

Ферма, похожая на миллиардера — налоговые льготы на урожай

Следующая история появилась в номере журнала « Forbes » от 25 июня 2012 года.

Миллиардеры Майкл Делл, Дональд Ньюхаус и Майкл Прайс сделали это. То же самое и с бывшим президентом Джорджем Бушем. Если у вас есть дополнительные акры вокруг вашего основного дома или дома для отдыха, вы тоже можете это сделать: объявите свой задний двор фермой или заповедником и получите налоговые льготы на недвижимость и, возможно, также сэкономьте на подоходном налоге.

Кто знает? Вы можете открыть для себя страсть к сельскому хозяйству и / или получить прибыль.

Дэвид Брафф, ведущий судебный специалист в Sullivan & Cromwell в Нью-Йорке, и его партнер, Нико Христу, фотограф, проводили выходные в округе Бакс, штат Пенсильвания.когда они влюбились в каменный фермерский дом, построенный примерно в 1780 году на 30 акрах земли. Владелец содержал антикварный магазин, а фермер-арендатор выращивал кукурузу.

После того, как Брафф купил эту собственность за 1,5 миллиона долларов в 2000 году, мужчин вдохновили лавандовые поля Прованса посадить четыре разновидности этого растения на площади 8 акров, создав настолько впечатляющую обстановку, что Лэндс Энд арендовал ферму на месяц на один каталог снимать. В будние дни компания Carousel Farm Lavender, LLC проводит экскурсии по цене 10 долларов за человека. По субботам на ферме продают масло лаванды, дистиллированное в оригинальной кукурузной кроватке, а также саше, мыло, свечи и средства по уходу за кожей.

Брафф и Кристу говорят, что фермерский бизнес стал прибыльным. По словам аттестата округа, освобождение от уплаты налога на сельское хозяйство снимает 9000 долларов в год с того, что в противном случае составляло бы 27000 долларов ежегодного налога на недвижимость. По выходным Брафф катается на своей американской лошади Моргана, Тео, а Кристу, который постоянно живет на ферме, строит бизнес. «Это способ приобщиться к более сельскому образу жизни, — удовлетворенно говорит Брафф.

Если вам нравится сельское хозяйство или экономия на налогах, то вот вам помощь.

Правила зонирования. Во-первых, узнайте в местном отделе зонирования, разрешено ли сельское хозяйство, особенно если вы находитесь в жилой зоне. Если вы выращиваете овощи для себя (и друзей), у вас, вероятно, все в порядке. Но как только ваше предприятие становится коммерческим — вы продаете на фермерском рынке или в местных ресторанах, — вам обычно требуется специальное разрешение на ведение бизнеса.

Разведение животных (или пчел) сложнее, и вам может потребоваться проконсультироваться в местном отделе здравоохранения.Здесь законы постоянно меняются по мере того, как все больше людей испытывают желание заниматься сельским хозяйством, а также по мере того, как все больше соседей возражают. В 2010 году Управление здравоохранения Нью-Йорка сняло запрет на пчеловодство, легализовав ульи сотен жителей. Если вам нравятся куры, следите за новыми и обновленными ограничениями на Backyardchickens.com.

Льготы по налогу на имущество. Все 50 штатов предоставляют льготные ставки налога на недвижимость для сельскохозяйственных земель, чтобы помочь фермерам и / или бороться с разрастанием городов.Но насколько легко потребовать эту льготу, сильно варьируется, и в некоторых штатах возмещают задолженность по налогам, если земля выводится из сельскохозяйственного использования. Институт земельной политики Линкольна имеет подробную информацию обо всех штатах на своем веб-сайте. (Поиск «налоговый режим сельскохозяйственной собственности».)

В Огайо «ферма» должна занимать не менее 10 акров или производить в среднем 2500 долларов от продаж за предыдущие три года. Нью-Йорку требуется 10 000 долларов на ежегодные продажи сельскохозяйственной продукции или 50 000 долларов, если площадь фермы составляет менее 7 акров. Калифорния жестока; Фермеры могут получить от 20% до 75% от суммы налога на имущество, но только в том случае, если они в письменной форме согласятся не обрабатывать свою землю в течение как минимум десяти лет, и в большинстве случаев у них должно быть не менее 100 акров.

Нью-Джерси позволяет вам отдохнуть на ферме, имея всего 5 акров земли, «предназначенных для сельскохозяйственных и / или садоводческих хозяйств» (не включая территорию, прилегающую к вашему месту жительства), и 500 долларов США на ежегодных продажах фермы — порог, который соседи могут достичь, купив товары друг друга. «Все говорят о своих продуктах на коктейльных вечеринках», — сообщает Джон Макманус, юрист по недвижимости из Нью-Провиденс, штат Нью-Джерси. Популярны тыквы, рождественские елки и шерсть альпаки.

Медиамагнат Дон Ньюхаус заплатил 48 547 долларов в виде налогов на недвижимость в прошлом году на участке площадью 3 акра в городке Хоупвелл, штат Северная Каролина.J., который включает в себя его современный дом площадью 7900 квадратных футов, спроектированный Майклом Грейвсом. Но он заплатил всего 1827 долларов в виде налога за три «пригодных для фермерских хозяйств» участков общей площадью 274 акра, окружающих эти 3 акра. (Он продал пшеницу, сено и кукурузу с участков, оцененных фермой, на 63000 долларов). В Бедминстере у стоимостного инвестора из Нью-Джерси Майкла Прайса есть 92 акра земли, пригодных для ферм, оцененных всего в 30 400 долларов, рядом с 4-акровым участком, который включает его дом и оценивается. за 3,1 миллиона долларов. Главный редактор Forbes Стив Форбс также владеет недвижимостью в Бедминстере.

В Техасе ранчо, принадлежащее основателю Dell Computer Майклу Деллу и бывшему президенту Бушу, получают особый перерыв: они могут отправиться на землю, управляемую для дикой природы и охоты. (Фермеры, работающие полный рабочий день, получают другие льготы.) Налог на собственность на ранчо Буша площадью 1580 акров в прошлом году составил 32 870 долларов, но без специального налогообложения он составил бы 70 000 долларов.

Время от времени перерывы в сельском хозяйстве вызывают политический шум. В марте казначей штата Мэн Брюс Поликвин, кандидат в сенат США, отказался от налоговых льгот штата для коммерческих производителей деревьев, которые снизили оценку его собственности на берегу океана (включая дом площадью 6400 квадратных футов) на 1 миллион долларов.Он действовал после того, как местная группа активистов обнаружила, что отдельный сервитут на его территории предотвращает вырубку деревьев, кроме как для сохранения вида.

Но если вы играете по правилам, нет причин отказываться от налоговых льгот. За подробностями обращайтесь к местному налоговому инспектору или в департамент сельского хозяйства или доходов вашего штата. Просто покупаю? В некоторых штатах специальная оценка фермы может быть перенесена от предыдущих владельцев; в других случаях вам необходимо подавать новое заявление, иногда каждый год.Это может быть простая форма или форма, требующая резервной информации, такой как отчет геодезиста, тест почвы или продажи фермы.

Угол подоходного налога. Чтобы получить максимальные льготы по подоходному налогу для сельского хозяйства, вы должны доказать Налоговой службе, что ваша ферма — это бизнес, а не хобби. IRS предполагает, что налогоплательщик занимается бизнесом, если он или она может показать прибыль в течение трех лет из пяти (или двух лет из семи для коневодов). По сути, это позволяет большинству предприятий (и пяти годам для конных ферм) иметь стартовые убытки в течение двух лет, которые могут быть востребованы в счет других доходов от занятости, деловых предприятий или инвестиций.

По истечении этого периода, если налогоплательщик (особенно с высоким доходом) заявляет о сельскохозяйственных потерях, IRS часто будет утверждать, что он действительно просто занимался хобби, и в этом случае расходы вычитаются только в пределах дохода фермы. (Вы не можете претендовать на налоговые убытки от хобби-фермерства — даже если вы можете получить налоговую льготу на недвижимость.) Как вы докажете, что ваша ферма является реальным бизнесом? «Ведите безупречный учет количества рабочих часов, всех расходов на ферму и продаж», — говорит Майкл Гиллен, бухгалтер юридической фирмы Duane Morris из Филадельфии.И постарайтесь не получать слишком много удовольствия — IRS использует «личное удовольствие» как доказательство того, что вы просто любитель, — предупреждает он. «Даже если вы не получаете операционной прибыли на своей ферме, у вас могут быть аргументы в пользу прибыльности, основанной на оценке вашей земли», — говорит Томас Острандер, налоговый юрист Duane Morris.

Зеленые налоговые льготы.

Если вы готовы навсегда отказаться от прав на застройку своей земли, подумайте о том, чтобы пожертвовать охранный сервитут благотворительному земельному фонду.Если сервитут навсегда снижает рыночную стоимость вашей собственности, вы можете требовать вычета из вашего федерального (а иногда и государственного) подоходного налога. Согласно действующему федеральному закону вычет ограничен 30% скорректированного валового дохода, и любая сумма, которую вы не можете использовать в течение одного года, может быть перенесена на будущие пять лет.

Фермеры также могут воспользоваться налоговыми льготами для альтернативных источников энергии. Врачи Диана Сильвестр, терапевт, и Чарльз Хомси, кардиолог и венчурный капиталист, шесть лет назад купили 25-акровую площадку для выходных в округе Сонома.Они посадили оливковые деревья, устроили ульи для меда, перестроили главный дом и построили гостевой дом и «медовую хижину», где добывают мед, лечат столовые оливки и прессуют оливковое масло. Крыша хижины сделана из фотоэлектрических солнечных батарей. Пара получила федеральный подоходный налог в размере 30% от стоимости солнечных панелей в размере 120 000 долларов, а также налоговые льготы штата на солнечную энергию.

Панели вырабатывают достаточно электроэнергии, чтобы покрыть потребности всех трех зданий и двух новых Chevy Volts.«Это держит меня в форме и позволяет выпустить пар», — говорит Сильвестр о своей работе на выходных по посадке и обрезке деревьев. Ферма пока не приносит прибыли. «Не бросайте дневную работу, — советует она.

Вы можете узнать о государственных и государственных экологических стимулах на dsireusa.org. Также обратитесь в местную коммунальную службу. В Калифорнии, например, PG&E предлагает 49 различных скидок для сельскохозяйственных пользователей, которые экономят электроэнергию или занимаются экологией.

Для более подробной информации об углах подоходного налога см. 89-страничную публикацию IRS 225, Farmer’s Tax Guide, в IRS.губ.

См. Также:

«Как заниматься сельским хозяйством ради любви и прибыли — и сохранить ферму», чтобы узнать больше о сервитутах, а также об успехах и борьбе защитников сельскохозяйственных угодий в Пенсильвании.

На фотографиях: портрет фермы округа Бакс для ознакомления с книгой Нико Христу, изображений во времени .

Льготы по подоходному налогу за охрану земель

Для землевладельцев пожертвование сервитутов — это способ защитить места, которые им нравятся.Это также важное финансовое решение. Когда землевладельцы жертвуют сервитут на охрану, они отказываются от части стоимости своей собственности — часто самого большого актива их семьи. Налоговые льготы частично компенсируют потерю стоимости собственности, что делает сохранение земель доступным вариантом для большего числа землевладельцев.

Землевладельцы и земельные трасты должны знать, что ненадлежащее использование федеральных налоговых вычетов как для земельных пожертвований, так и для пожертвований природоохранных сервитутов может привести к потенциально злоупотреблениям налоговыми убежищами. Чтобы помочь земельным трастам выявлять и избегать любых сомнительных транзакций, мы собрали несколько ресурсов для справки и руководства.

Как использовать федеральный вычет по налогу на охрану природы

В 2015 году Конгресс принял одну из самых действенных природоохранных мер за последние десятилетия: усиленные федеральные налоговые льготы для пожертвований в виде сервитутов.

Постоянный налоговый сервитут на охрану природы — мощный инструмент, который помогает американцам добровольно сберегать свои земли.

Для земельных трастов по всей стране постоянный стимул представляет собой значительно возросшие возможности для защиты особых мест в их самых разнообразных сообществах.

Если вы владеете землей с важными природными, сельскохозяйственными или историческими ресурсами, пожертвование сервитутов может быть разумным способом как навсегда спасти землю, которую вы любите, так и добиться значительной экономии на федеральных налогах.

В этой короткой брошюре резюмируются льготы по налоговому сервиту на охрану природы и даются ответы на некоторые часто задаваемые вопросы (также ниже). Для получения последней информации и рекомендаций по отдельным объектам собственности, пожалуйста, обращайтесь в местный земельный фонд, расположенный по адресу www.findalandtrust.org

Два дополнительных ресурса: просмотрите точные формулировки, принятые Конгрессом, и узнайте, как он изменил существующее статутное законодательство, а также прочтите служебную записку налоговой службы, предлагающую рекомендации относительно удержаний отдельными лицами для квалифицированных взносов на охрану природы.

Часто задаваемые вопросы

Что такое сервитут консервации?

Природоохранный сервитут, также называемый соглашением о сохранении, является добровольным и юридически обязательным соглашением между землевладельцем и земельным трастом или государственным агентством.

Когда землевладелец передает сервитут земельному фонду или государственному агентству, он или она передает некоторые права, связанные с землей. Сервитут навсегда ограничивает использование подаренного участка в целях защиты его природоохранных ценностей, как указано в Налоговом кодексе (IRC) 170 (h).

Сервитутыпредлагают частным землевладельцам гибкость в защите своей земли. Например, пожертвовавший землевладелец может сохранить за собой право выращивать урожай на участке, в то же время отказавшись от права строить дополнительные конструкции на участке.

Земельный фонд несет ответственность за соблюдение землевладельцем условий сохранения сервитутов. Сервитут может применяться ко всему или к части собственности и может разрешать или не разрешать публичный доступ к собственности. Землевладелец, который пожертвовал охранный сервитут, может продать землю или передать ее наследникам, а будущие владельцы собственности связаны условиями сервитута.

Как работает постоянная усиленная налоговая льгота?

Если природоохранный сервитут добровольно передан в дар земельному фонду или государственному учреждению и если он приносит пользу обществу, постоянно защищая важные природоохранные ресурсы, он может квалифицироваться как благотворительный налоговый вычет из федеральной налоговой декларации донора.

Впервые введенные временно в 2006 году, налоговые льготы стали постоянными в 2015 году и увеличивают льготы для землевладельцев на:

- Повышение вычета, который может сделать донор за пожертвование сервитута по сохранению, до 50%, с 30%, от его или ее годового дохода;

- Продление периода переноса для донора, получающего налоговый вычет по соглашению о консервации, до 15 лет с 5 лет; и

- Разрешение квалифицированным фермерам и владельцам ранчо вычитать до 100% своего дохода увеличено с 50%.

Подставки сильно различаются по стоимости. В целом, самые высокие значения сервитута обнаруживаются на участках открытого пространства с высоким давлением застройки. В некоторых юрисдикциях размещение сервитута на земле может также привести к экономии налога на имущество для землевладельца.

Каков пример финансовой выгоды, которую дает землевладельцу постоянная налоговая льгота?

До 2015 года землевладелец, зарабатывающий 50 000 долларов в год, который пожертвовал сервитут на охрану в 1 миллион долларов, мог получить вычет в размере 15 000 долларов (30% своего дохода) за год пожертвования и в течение дополнительных пяти лет, получив в общей сложности 90 000 долларов. в налоговых отчислениях.

Новый постоянный стимул позволяет землевладельцу вычитать 25 000 долларов (50% дохода) за год дарения и за каждые последующие 15 лет.

Это приведет к вычетам в сумме 400 000 долларов. Если землевладелец является фермером или владельцем ранчо, он или она может вычесть 50 000 долларов (100% дохода) в первый год, а затем в течение каждого из следующих 15 лет, при этом максимум вычетов составит 800 000 долларов.

Может ли кто-нибудь вычесть сумму, превышающую стоимость предоставленного им сервитута?

Нельзя вычесть больше, чем справедливая рыночная стоимость подарка.Постоянный стимул просто позволяет землевладельцам вычитать больше из справедливой рыночной стоимости.

Справедливая рыночная стоимость пожертвования определяется квалифицированной оценкой. См. Список оценщиков, прошедших курс по оценке природоохранных сервитутов от Института оценки или Американского общества менеджеров ферм и сельских оценщиков.

Кто считается фермером или владельцем ранчо?

Закон 2015 года определяет фермера или владельца ранчо как человека, который получает более 50% своего валового дохода от «торговли или фермерского бизнеса.Закон ссылается на IRC 2032A (e) (5) для определения видов деятельности, которые считаются сельским хозяйством, в том числе:

- Обработка почвы или выращивание или сбор урожая любых сельскохозяйственных или садовых товаров (включая выращивание, стрижку, кормление, уход, обучение и содержание животных) на ферме;

- Обработка, сушка, упаковка, сортировка или хранение на ферме любых сельскохозяйственных или садовых товаров в необработанном состоянии, но только если владелец, арендатор или оператор фермы регулярно производит более половины товаров, обработанных таким образом; и

- Посадка, выращивание, уход или вырубка деревьев или подготовка (кроме фрезерования) деревьев для продажи.

Для того, чтобы сервитут соответствовал требованиям фермера или владельца ранчо, он должен содержать ограничение, требующее, чтобы земля оставалась «доступной для сельского хозяйства». Это положение также применяется к фермерам, которые организованы как корпорации C. Кроме того, корпорации коренных жителей Аляски могут выступать в качестве фермеров или владельцев ранчо.

Распространяются ли эти изменения на дары земли?

Расширенное поощрение не распространяется на дарение земли за плату. Это применимо только к подаркам, подпадающим под действие IRC 170 (h) (2), таким как сервитуты по сохранению.Землевладелец, рассматривающий возможность дарения земли, должен проконсультироваться с юристом, чтобы определить, следует ли изменить структуру его или ее дара, чтобы воспользоваться постоянным стимулом.

Когда применяется постоянный стимул?

Постоянный стимул распространяется на все сервитуты по сохранению, переданные после 31 декабря 2014 года.

Какие еще существуют ограничения?