Кредит для пенсионеров с низкой процентной ставкой в Россельхозбанке

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

- внесения наличных денежных средств в кассу Банка

- внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

- внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых кассах Банка

- безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее – иной счет), в подразделении Банка, в котором открыт иной счет;

- безналичного перевода денежных средств с иного счета заемщика, открытого с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395-1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

-

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

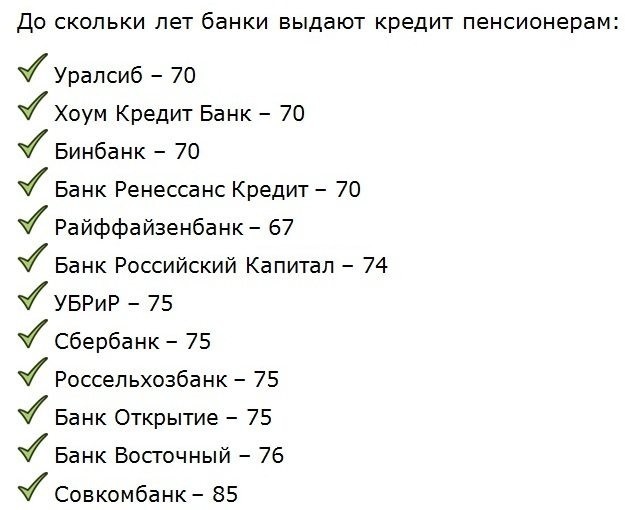

До скольки лет дают кредит в банках (предельный кредитный возраст)

При оформлении кредита возраст имеет значение. И нужно смотреть не только на минимальную планку лет заемщика, но и на максимальную. Один банки готовы работать с пенсионерами, другие нет, все индивидуально. Вот и рассмотрим, до скольки лет дают кредит в Хоум Банке и других организациях.

Специалист Бробанк.ру изучил ситуацию и разобрался, до скольки лет дают кредит, граждане какого возраста вообще могут пользоваться кредитными продуктами. Возрастные ограничения самых популярных банков, особенности оформления ссуды в пожилом и молодом возрасте.

Со скольки лет можно брать кредит

Кредитный возраст — одно из основных условий выдачи любого банковского займа. Банк рассмотрит заявку только в том случае, если заемщик соответствует всем его требованиям, особенно в части возраста.

Оформить кредит могут только совершеннолетние граждане РФ. Но даже если вам уже исполнилось 18 лет, не факт, что вы сможете обратиться в любой банк и получить деньги.

Чем моложе заемщик, тем больше рисков для кредитора он несет. Поэтому многие организации устанавливают минимальную планку возраста на уровне не 18 лет, а 21 года. Порой рамки более жесткие. Например, если рассматривать, со скольки лет Хоум Кредит выдает ссуды, то там заявки принимаются от граждан от 22 лет.

Почему банки не доверяют молодым заемщикам:

- они не имеют постоянного места работы. Чем моложе гражданин, тем чаще он меняет место работы. Общий стаж и на текущем месте совсем не велик;

- молодые граждане часто не отличаются финансовой стабильностью, их доходы нерегулярные;

- меньшая ответственность в сравнении с другими группами заемщиков. Именно в сегменте молодого возраста наблюдается наибольший процент просрочки.

Если рассматривать, со скольки лет дают денежный кредит в банке Хоум Кредит, то он принимает заявки от граждан от 22 лет. Но есть банки, которые более лояльно относятся к заемщикам. Например, тот же Почта Банк выдает ссуды от 18 лет, Тинькофф тоже может рассмотреть заявку молодого заявителя и одобрить ему выдачу кредитки или наличного займа.

До скольки лет дают кредиты пенсионерам

Сложности с получением кредита могут испытывать и граждане пожилого возраста. На рынке не так много банков, которые готовы выдавать деньги в долг пенсионерам.

Пенсионеры — тоже рискованная группа заемщиков. Они чаще других граждан получают инвалидность, могут умереть, серьезно заболеть, утратить трудоспособность и тому подобное. Чтобы исключить невозврат ссуды по причине возраста, некоторые банки вообще отказываются работать с пенсионерами.

Если рассматривать, до скольки лет пенсионерам дают кредит, то до 65-68 лет особой проблемы в получении ссуды не будет. Но если человек старше, тогда уже возникают сложности.

Особенности получения кредита в пожилом возраста:

- если вы смотрите, до какого возраста дают кредит, то учитывайте, что верхняя возрастная планка, указанная банком, — это возраст на момент выплаты ссуды. Если он выдает деньги до 70 лет, а вам сегодня стукнуло 68, вы можете заключить договор максимум на 2 года;

- больше шансов получить одобрение у пожилого гражданина, который кроме пенсии получает еще и зарплату. У него два источника дохода, поэтому банк будет более лояльно к нему относиться. Многие банки сразу указывают, что выдают кредиты только работающим пенсионерам;

- большой суммы не получить. Кредиторы не будут рисковать большими суммами, поэтому одобрят небольшой лимит;

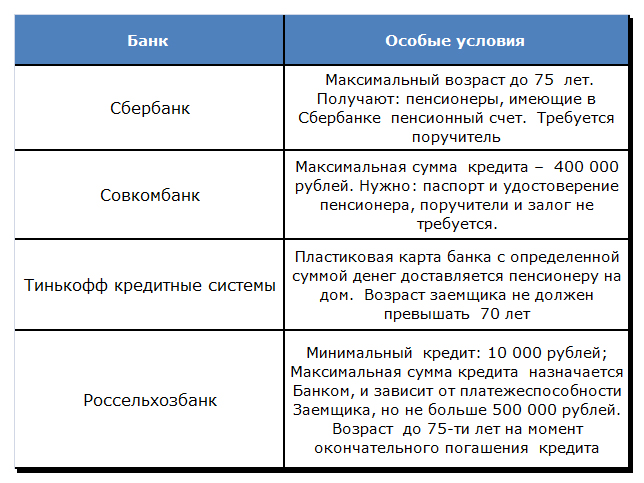

- если нужна приличная сумма, тогда нужно рассматривать программы с предоставлением обеспечения, это может быть поручительство или залог. Дополнительные гарантии снижают риски банков, поэтому они могут выдать больше. Да и вопрос, до скольки лет можно брать кредит, в этом случае не будет таким весомым. В том же Сбербанке с залогом кредитуются граждане до 75 лет на момент закрытия ссуды.

У него два источника дохода, поэтому банк будет более лояльно к нему относиться. Многие банки сразу указывают, что выдают кредиты только работающим пенсионерам;

У него два источника дохода, поэтому банк будет более лояльно к нему относиться. Многие банки сразу указывают, что выдают кредиты только работающим пенсионерам;Возрастные ограничения востребованных банков страны

Каждый банк устанавливает свой возраст для получения кредита. В одном более лояльные рамки, в другом более жесткие. Специально для тех, кто интересует, со скольки лет дают кредит в Хоум Кредите и других банках, какие действуют предельные ограничения по возрасту, рассмотрим условия крупных организаций:

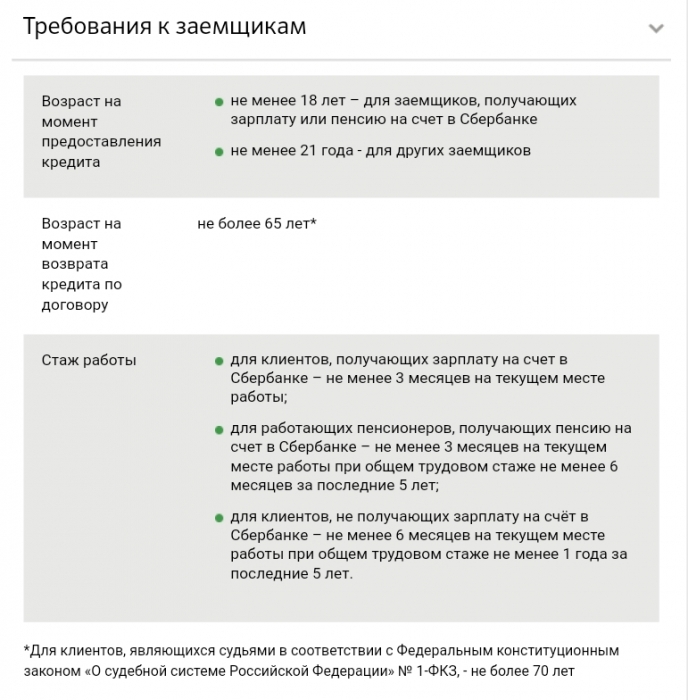

- Сбербанк. Обычный кредит доступен гражданам возраста 21-70 лет. Если брать ссуду с залогом недвижимости, то до 75 лет;

- ВТБ. Этот банк может рассмотреть заявку молодого гражданина от 18 лет, предельный возраст — 70 лет;

- Райффайзенбанк. Если вы рассматриваете для оформления кредита этот банк, то требования к минимальному возрасту тут довольно жесткие — от 23 года. Максимальная планка тоже невысокая — 67 лет;

- Россельхозбанк. По стандартной программе ограничения тоже серьезные — 23-65 лет. Но этот банк разработал специальную программу для пенсионеров, по ней рассматриваются заемщики до 75 лет включительно;

- со скольки лет дают кредит в Хоум-банке мы уже разобрались, с 22 лет. Максимальная возрастная планка в этой организации — 70 лет;

- Почта Банк готов рассмотреть всех заявителей от 18 лет, предельной цифры компания вообще не указывает;

- Совкомбанк. Позиционирует себя как банк, который активно работает с пенсионерами и лояльно к ним относится. Здесь рассматриваются заявки граждан до 85 лет. Минимальное ограничение по возрасту — 20 лет;

- в банке Ренессанс Кредит ограничение по возрасту заемщика-пенсионера — 70 лет. А вот с молодежью Ренессанс сотрудничать не особо желает, поэтому минимальная планка — 24 года;

- Альфа Банк. Здесь заявки принимаются от всех граждан от 21 года. Предельных границ Альфа не устанавливает, поэтому одобрение могут получить и пенсионеры;

- Восточный Банк. Еще один банк, который отличается высокой лояльностью, требования к возрасту заемщиков невысокие. Кредиты наличными доступны клиентам 21-76 лет.

Обычный кредит доступен гражданам возраста 21-70 лет. Если брать ссуду с залогом недвижимости, то до 75 лет;

Обычный кредит доступен гражданам возраста 21-70 лет. Если брать ссуду с залогом недвижимости, то до 75 лет; Минимальное ограничение по возрасту — 20 лет;

Минимальное ограничение по возрасту — 20 лет;Рассматривая вопрос, до скольки лет можно брать кредит пенсионерам, нужно иметь в виду, что если банк обещает выдать ссуду до 85 лет, не факт, что он ее одобрит. В любом случае будет браться во внимание уровень дохода заявителя, его общее состояние, дееспособность.

Особенности оформления кредитов

Молодые и пожилые заявители реже других заемщиков получают одобрения от банков. Кредиторов больше интересует категория клиентов среднего возраста, то есть примерно от 25 до 55 лет. Это граждане, которые имеют стабильную работу и нормальное здоровье.

Это граждане, которые имеют стабильную работу и нормальное здоровье.

Так что, заявителям молодого и пенсионного возраста нужно более тщательно готовиться к подаче заявки на выдачу заемных средств. Гораздо больше шансов получить одобрение будет в том случае, если клиент принес для рассмотрения справку о доходах. Если вы выбираете программу без справок, вероятность одобрения будет существенно ниже.

На рынке работают сотни банков, поэтому, по сути, можно найти предложение в любом возрасте. Если вы узнали, с какого возраста дают кредит в банке Хоум Кредит, и результат вас не порадовал, просто изучите предложения других организаций в вашем городе. Выберете 2-3 варианта и подайте заявки на рассмотрение.

Об автореИрина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 0

До скольки лет дают ипотеку на квартиру?

Загородный дом или квартира являются мечтой для многих. Это могут быть как молодые люди, так и пенсионеры. Однако не всем хватает достаточной суммы для такого приобретения. Отличным выходом в такой ситуации является ипотека. Однако часто встаёт перед людьми важный вопрос: «До какого возраста можно взять ипотеку на жильё?»

Это могут быть как молодые люди, так и пенсионеры. Однако не всем хватает достаточной суммы для такого приобретения. Отличным выходом в такой ситуации является ипотека. Однако часто встаёт перед людьми важный вопрос: «До какого возраста можно взять ипотеку на жильё?»

Каждое финансовое учреждение, в которое обращается клиент будет интересоваться реальным уровнем дохода человека в ближайшие 10–20 лет. Такие сроки обусловлены тем, что погашение ипотеки растягивается иногда до 25-ти лет, да и сумма выходит достаточно большая. В связи с этими причинами основным ограничением является возраст до 60-ти лет. В 35-45 лет легче всего получить ипотеку, если Вы имеете стабильный доход. В этом возрасте у многих активно строится карьера и растёт финансовая стабильность. Человек молод, активен, практически здоров, чего не скажешь о многих пенсионерах.

Когда исполняется 50 лет, в жизни появляются определённые риски: это и болезни, и потеря работы, ведь молодым и амбициозным сотрудникам скорее отдадут рабочее место. С 60-ти лет отмечен повышенный показатель роста смертности — тоесть клиенты этого возраста ещё меньше имеют шансов получить ипотечный займ. Чем выше возраст клиента, тем лучше у него должны быть рекомендации и высокий уровень дохода, а также он должен иметь возможность пригласить созаёмщика.

С 60-ти лет отмечен повышенный показатель роста смертности — тоесть клиенты этого возраста ещё меньше имеют шансов получить ипотечный займ. Чем выше возраст клиента, тем лучше у него должны быть рекомендации и высокий уровень дохода, а также он должен иметь возможность пригласить созаёмщика.

Многие банки считают, что при выходе на пенсию у человека уменьшаются доходы, соответственно к этому моменту он должен погасить ипотеку. Значит срок кредитования уменьшается относительно увеличения возраста заёмщика. Если Вам исполнилось 50 лет, значит до выхода на пенсию осталось 10 лет. За столь короткий срок надо погасить ипотеку. Если человеку 30 лет, у него времени больше — целых 25-30 лет хороших доходов и рост карьеры. Выводы очевидны. Некоторые финансовые учреждения рассчитывают сроки погашения ипотеки аж до 75-ти лет по специальным кредитным программам. Однако такими условиями могут воспользоваться не все пенсионеры.

Есть определённые условия, когда пенсионеру могут одобрить ипотечный займ. Одним из важных условий является дополнительный доход после выхода на пенсию и отсутствие иждивенцев. Одиноких пенсионеров относят к рискованым клиентам, а вот семейной паре скорее одобрят ипотечный займ. Хороший залог и наличие созаёмщиков (дети, внуки, родственники) — являются положительными факторами в глазах банковских сотрудников. В случае смерти заёмщика родственники гарантируют погасить задолженость. У поручителей также должна быть хорошая кредитная история и высокий уровень дохода.

Одним из важных условий является дополнительный доход после выхода на пенсию и отсутствие иждивенцев. Одиноких пенсионеров относят к рискованым клиентам, а вот семейной паре скорее одобрят ипотечный займ. Хороший залог и наличие созаёмщиков (дети, внуки, родственники) — являются положительными факторами в глазах банковских сотрудников. В случае смерти заёмщика родственники гарантируют погасить задолженость. У поручителей также должна быть хорошая кредитная история и высокий уровень дохода.

Одни банки выставляют очень жёсткие требования, когда срок уплаты ипотечных взносов заканчивается в 59-60 лет. Среднего стандарта — 65 лет — придерживаются многие финансовые учреждения. Небольшое количество банков готовы выдать заём и ждать до 70-ти, а иногда и до 75-ти лет. Если Вам отказали в одном банке, имеет смысл просто обратиться в другой и внимательно изучить его условия.

Чем старше возраст заёмщика-пенсионера, тем больший первоначальный взнос с него потребуют, сумма может возрасти до 20-25%. Это условие не все смогут выполнить. Обязательным станет страхование жизни и здоровья клиента, причём цена такого полиса будет достаточно высока. Исходя из всего выше сказанного, каждому пенсионеру надо взвесить все плюсы и минусы ипотечного займа в преклонном возрасте и уже принимать взвешенное решение.

Это условие не все смогут выполнить. Обязательным станет страхование жизни и здоровья клиента, причём цена такого полиса будет достаточно высока. Исходя из всего выше сказанного, каждому пенсионеру надо взвесить все плюсы и минусы ипотечного займа в преклонном возрасте и уже принимать взвешенное решение.

Оформить кредит онлайн — Экспобанк

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом ООО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и ООО «Экспобанк». Просим принять во внимание, что все продукты и услуги ООО «Экспобанк» предоставляются Вам на основании соответствующих договоров..png)

ООО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

ООО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения ООО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны ООО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. ООО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия ООО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что ООО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что ООО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

ООО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

ООО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны ООО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

Кредиты на товары и услуги

Мы предоставляем выгодные условия потребительского кредитования по следующим видам товаров и услуг:

Требования к заемщику (кредит на товары и услуги)

- Гражданство РФ

-

Постоянная регистрация по месту жительства в одном из регионов РФ

-

В случае, если Клиент работает по найму, стаж на текущем месте работы должен составлять не менее 3х месяцев

- Паспорт гражданина РФ

- Заявление на кредит, подписанное Клиентом

- Фото Клиента1

|

Вид программы |

Сумма кредита без предоставления дополнительного документа |

Сумма кредита, при которой необходимо предоставление дополнительного документа |

Сумма кредита, при которой обязательно предоставление дополнительного документа, подтверждающего доход |

|

Моментальный кредит |

До 300 000 ₽(включительно) |

От 300 001 ₽ |

От 1 000 000 ₽ |

|

Кредит на отдых |

До 100 000 ₽(включительно) |

От 100 001 ₽ |

От 600 001 ₽ |

(предъявляется один или несколько документов)

- Паспорт, удостоверяющий личность гражданина РФ за пределами Российской Федерации

- Страховое свидетельство государственного пенсионного страхования

- Свидетельство о постановке на учет в налоговом органе

- Водительское удостоверение

- Справка из ПФР о получении пенсии, содержащая сумму ежемесячных денежных выплат (для Клиентов категории неработающий пенсионер)

Для наемных работников:

- Справка по форме 2-НДФЛ/Справка о трудовой занятости и доходах по форме Банка.

- Заверенная копия трудовой книжки/трудового договора.

- Выписка с текущего счета Клиента в Банке за последние 4 месяца, подтверждающая ежемесячное, в течение периода, за который она предоставлена, зачисление на счет суммы денежных средств в размере не менее чем сумма дополнительного дохода, указанного в Заявлении.

- Свидетельство о государственной регистрации физического лица в качестве ИП или Свидетельство о внесении записи в единый государственный реестр ИП.

- Копия налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за последний налоговый период, т.е. за последний год.

- Копия налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности с отметкой о ее принятии налоговым органом за последний налоговый период, т.е. за последний квартал.

- Копия налоговой декларации по единому сельскохозяйственному налогу с отметкой о принятии налогового органа за последний налоговый период, т. е. за последний год.

- Копия налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за последний налоговый период, т.е. последний год.

е. за последний год.

е. за последний год.Полную информацию об условиях кредитования можно получить по телефонам Центра Клиентской поддержки Кредит Европа Банк (Россия) 8 (495) 775 775 7, 8 (800) 700 775 7 (звонок по России бесплатный).

1В случае если есть возможность прикрепить фото Клиента.

Кредит предоставляется АО «Кредит Европа Банк (Россия)», (ОГРН 1037739326063, Универсальная лицензия Банка России № 3311 от 03.09.2019 г.). Банк вправе отказать в предоставлении кредита без объяснения причин. Информация не является публичной офертой.

Дополнительная информация по условиям предоставления потребительских кредитов

Потребительский кредит

При оформлении потребительского кредита вы берете на себя дополнительные финансовые обязательства.

Важно быть уверенным в том, что эти обязательства будут исполнены при любых обстоятельствах.

Банк предлагает своим клиентам программу страхования от несчастных случаев и болезней1, которая позволит получить страховую выплату для погашения кредитной задолженности в случае установления Застрахованному 1-ой или 2-ой группы инвалидности или ухода из жизни.

Преимущества- финансовая поддержка для вас и ваших близких;

- страховое покрытие действует 24 часа в сутки на территории всего мира;

- простые условия подключения: вы можете подписать заявление, в момент оформления анкеты на кредит;

- мгновенная защита — программа начинает действовать сразу после оформления кредита;

- Ваша защита всегда равна сумме полученного кредита. Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

- Уход из жизни застрахованного лица (заемщика) в результате несчастного случая или заболевания.

- Утрата застрахованным лицом (заемщиком) трудоспособности и установление ему инвалидности I или II группы в результате несчастного случая или заболевания.

Страховая сумма равна первоначальной сумме кредита.

Стоимость страховой программы — 2 % в год от страховой суммы.

Плата за подключение к страховой программе рассчитывается индивидуально, исходя из сроков, страховой суммы.

Подробную информацию о программе страхования вы можете получить по телефону:

8 800 700-03-49 или в ближайшем отделении Банка.

1Страхование в рамках данной программы осуществляется в партнерстве с АО «СОГАЗ» (лицензия ФСФР С № 1208 77 от 16.08.2011). Участие в программе является добровольным и не служит обязательным условием выдачи потребительского кредита в Банк «ВБРР» (АО). Неучастие заемщика в указанной программе добровольного страхования не является основанием для отказа Банк «ВБРР» (АО) в кредитовании. По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

Кредиты наличными на любые цели и рефинансирование

Настоящим Я, чьи данные указаны в заявлении-анкете на получение потребительского кредита, заполненной на официальном сайте АО «Банк ДОМ.РФ» и передаваемой через официальный сайт АО «Банк ДОМ.РФ», (далее — заявление) предоставляю АО «Банк ДОМ.РФ»1 (далее – Оператор) согласие на обработку Оператором моих персональных данных, указанных мной в заявлении, а также в иных предоставленных мною для получения кредита документах (совершение любых действий с использованием средств автоматизации и/или без, в том числе сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение) в соответствии с требованиями Федерального закона от 27.07.2006 №152-ФЗ «О персональных данных» в целях принятия Оператором решения о возможности предоставления мне кредита, а также в целях получения информации о продуктах и услугах Оператора. В указанных целях Оператор может осуществлять передачу моих персональных данных в объеме, необходимом для указанных целей, третьим лицам2 при условии, что они обязуются обеспечить безопасность персональных данных при их обработке и предотвращение их разглашения. Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на передачу Оператором следующим операторам связи: Мегафон (ПАО «Мегафон», г. Москва, Оружейный переулок, д.41) (далее – Оператор связи) моих персональных данных и обработку Оператором связи полученных персональных данных, а также на передачу Оператором связи Оператору следующих сведений обо мне, как об абоненте: фамилия, имя, отчество; адрес; абонентские номера, данные, идентифицирующие абонента или его абонентское устройство, сведения о трафике и платежах (за исключением сведений, составляющих тайну связи). Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на получение Оператором обо мне информации (включая кредитный отчет) из любых бюро кредитных историй (одного или нескольких), а также на предоставление информации обо мне в любые бюро кредитных историй в объеме и порядке, которые предусмотрены Федеральным законом от 30.12.2004 №218-ФЗ «О кредитных историях», за исключением случаев, когда такое согласие не требуется в силу закона. Согласие предоставлено в целях проверки Оператором моей благонадежности и/или формирования Оператором в отношении меня кредитных предложений, принятия Оператором решения о предоставлении мне кредита (-ов), заключения со мной и дальнейшего сопровождения (исполнения) договоров. Право выбора бюро кредитных историй предоставляется мной Оператору по его усмотрению и дополнительного согласования со мной не требуется. Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на направление на мой номер телефона, адрес электронной почты, указанные в заявлениях, письмах, соглашениях и иных предоставленных Оператору документах, SMSсообщений и/или звонков и/или электронных сообщений с информацией о принятом кредитном решении и исполнении условий договорных обязательств, а также информации рекламного характера о продуктах и услугах Оператора (его правопреемников и уполномоченных представителей), партнеров Оператора, направленной мне Оператором посредством почтовой связи и сетям электросвязи (телефонной, факсимильной, подвижной радиотелефонной связи и прочее) по адресу постоянной регистрации, адресу фактического проживания, адресу электронной почты, на контактные номера телефонов. Согласен (-на) с тем, что Оператор не несет ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть в случае, если информация в SMS-сообщении и/или звонке и/или электронном сообщении, направленная Оператором, станет известна третьим лицам. Вышеуказанные согласия, за исключением согласия на получение информации из бюро кредитных историй, срок действия которого регламентируется Федеральным законом от 30.12.2004 №218-ФЗ «О кредитных историях» и соответствует сроку, определенному указанным законом, предоставляются на срок — 5 (пять) лет с момента прекращения отношений с Оператором или до момента отзыва мной согласия. Указанный срок считается продленным на каждый следующий пятилетний срок, если согласие не будет мною отозвано. Если кредитный договор или иной договор, сопутствующий получению кредита между мной и Оператором не будет заключен, Согласие предоставляются сроком на 1 (один) год, если иное не предусмотрено законодательством Российской Федерации. Осведомлен(а), что настоящее Согласие может быть отозвано мной при предоставлении Оператору заявления в простой письменной форме. Датой предоставления Согласия Оператору является дата подписания мною Согласия при заполнении заявления на официальном сайте АО «Банк ДОМ.РФ» посредством простой электронной подписи. Настоящее Согласие является неотъемлемой частью заявления. Настоящее Согласие подписано мною простой электронной подписью в соответствии с Соглашением об использовании простой электронной подписи, заключенным между мной и Оператором, в порядке, определенном данным Соглашением.1 Место нахождения: 125009, г. Москва, ул. Воздвиженка, дом 10, тел.: +7 (495) 775-86-86. 2 ПАО «Мегафон», г. Москва, Оружейный переулок, д.41; ПАО «МТС», г. Москва, ул. Марксистская, д.4; ПАО «Вымпелком», г. Москва, ул.8 марта, д.10, стр.14; ООО «БИ АЙ ГРУПП» г. Москва, ул. Кусковская, д.20А, помещение IXA эт 3 бл А ком 42; ООО «М.Б.А.Финансы» г. Москва, пер. Староданиловский Б., д.2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г. Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1.

Термины и определения:

Банк — Акционерное общество «Банк ДОМ.РФ» / АО «Банк ДОМ.РФ», Универсальная

лицензия Банка России No2312 от 19.12.2018.

Заявка — заявление-анкета на получение потребительского кредита Банка — документ, содержащий

персональные данные Клиента

и переданный Клиентом в Банк через Интернет-сайт в целях заключения договора потребительского кредита

с Банком,

подписанный в порядке, определенном настоящим Соглашением.

Интернет-сайт — официальный сайт Банка https://domrfbank.ru, через который Клиент может оформить Заявку.

Клиент — физическое лицо, данные которого указаны в Заявке.

Код подтверждения из SMS-сообщения — четырехзначный цифровой код, направляется Банком в SMS-

сообщении на указанный в Заявке номер мобильного телефона Клиента.

Согласие — согласие Клиента на получение и предоставление информации из/в бюро кредитных историй,

операторам связи,

согласие на получение информации рекламного характера, согласие на обработку персональных данных Клиента,

в т.ч. их

передача третьим лицам, указанным в Согласии, подписанные в порядке, определенном настоящим Соглашением.

Определение лица, подписавшего электронный документ Кодом подтверждения из SMS-сообщения (простой электронной

подписью),

производится на основе сведений, указанных Клиентом в Заявке, с учетом примененного Кода подтверждения из

SMS-сообщения.

Электронная форма — электронная страница на Интернет-сайте для заполнения Заявки.

Предмет Соглашения:

1. Банк и Клиент (далее — Стороны) заключают соглашение об использовании простой электронной

подписи (далее —

Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет

электронных

документов) в соответствии с п. 4 настоящего Соглашения;

2) предоставления Заявки, подписанной простой электронной подписью Клиента, посредством официального сайта Банка.

2. Для целей Соглашения и подписания Пакета электронных документов простой электронной подписью(далее —

ПЭП) является

электронная

подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования простой

электронной подписи определенным лицом. Стороны определили, что в качестве ПЭП используется код, содержащийся в

направляемом Банком Клиенту SMS- сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона

Клиента,

указанный в Заявке.

3. Согласно ст. 428 Гражданского кодекса Российской Федерации Соглашение является договором присоединения.

Присоединение

к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам

и размещенной на

Интернет-сайте.

4. Акцептом оферты Банка, указанной в п. 3 Соглашения, являются следующие действия Клиента

в Электронной форме:

посредством проставления отметки «Согласен» после ознакомления с текстом настоящего Соглашения

и ввода в соответствующее

поле «Код подтверждения» Кода подтверждения из SMS-сообщения Банка.

5. Соглашение является заключенным с момента акцепта Клиентом оферты Банка, указанной в п.3 Соглашения,

в порядке,

указанном в п. 4 Соглашения, и действует бессрочно.

6. Банк не несет риски, связанные с тем, что направленная Банком на номер мобильного телефона Клиента,

указанный в

Заявке, информация о принятом решении о предоставлении кредита станет доступна третьим лицам.

7. Клиент и Банк обязаны соблюдать конфиденциальность Кода подтверждения из SMS-сообщения.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и

Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной

подписью

Клиента.

9. Порядок разрешения споров.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения

и дальнейшего

использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть

использована в

качестве надлежащих доказательств при урегулировании споров.

9.2. В случае возникновения споров относительно факта подписания Клиентом документа с помощью ПЭП

в соответствии с

настоящим Соглашением, такие споры разрешаются согласительной комиссией, состоящей из Клиента (уполномоченного

представителя Клиента) и представителя Банка. Согласительная комиссия на основании предоставленных Банком

электронного

документа и доказательств делает вывод о наличии у Банка, подписанного ПЭП Клиента электронного

документа, относящегося

к предмету спора, либо о том, что Банк не располагает таким документом. По результатам работы

комиссии составляется акт,

содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной

комиссии, акт

составляется Банком в одностороннем порядке.

9.3. В случае неурегулирования споров и разногласий спор передается на рассмотрение суда общей

юрисдикции.

Определение срочной ссуды

Что такое срочная ссуда?

Срочная ссуда — это ссуда от банка на определенную сумму, которая имеет определенный график погашения и либо фиксированную, либо плавающую процентную ставку. Срочный заем часто подходит для устоявшегося малого бизнеса с надежной финансовой отчетностью. Кроме того, для получения срочной ссуды может потребоваться значительный первоначальный взнос для уменьшения суммы платежа и общей стоимости ссуды.

Ключевые выводы

- Срочная ссуда — это ссуда, выданная банком на фиксированную сумму и фиксированный график погашения с фиксированной или плавающей процентной ставкой.

- Компании часто используют средства срочной ссуды для приобретения основных средств, таких как оборудование или новое здание, для производственного процесса.

- Срочные ссуды могут быть долгосрочными с фиксированными выплатами, в то время как краткосрочные и среднесрочные ссуды могут потребовать больших выплат.

Понимание срочных кредитов

При корпоративном заимствовании ссуда обычно предоставляется на приобретение оборудования, недвижимости или оборотного капитала с погашением от одного до 25 лет. Часто малый бизнес использует денежные средства от срочной ссуды для покупки основных средств, таких как оборудование или новое здание для своего производственного процесса.Некоторые предприятия занимают деньги, которые им необходимы для работы, от месяца к месяцу. Многие банки разработали программы срочных кредитов специально для того, чтобы помочь компаниям в этом направлении.

Срочный заем имеет фиксированную или переменную процентную ставку, основанную на базовой ставке, такой как основная ставка США или Лондонская межбанковская ставка (LIBOR), ежемесячный или ежеквартальный график погашения и установленный срок погашения. Если поступления от займа используются для финансирования покупки актива, срок его полезного использования может повлиять на график погашения.Для ссуды требуется обеспечение и строгий процесс утверждения, чтобы снизить риск невыполнения или невыплаты платежей. Однако при досрочном погашении срочные ссуды обычно не предусматривают штрафных санкций.

Виды срочной ссуды

Срочные ссуды бывают нескольких видов, как правило, в зависимости от срока ссуды.

- Краткосрочная ссуда , обычно предлагаемая фирмам, которые не имеют права на получение кредитной линии, обычно длится менее года, хотя она также может относиться к ссуде на срок до 18 месяцев или около того.

- Среднесрочная ссуда обычно рассчитана на срок более одного, но менее трех лет и выплачивается ежемесячными платежами из денежного потока компании.

- Долгосрочная ссуда рассчитана на срок от трех до 25 лет, использует активы компании в качестве обеспечения и требует ежемесячных или ежеквартальных выплат из прибыли или денежного потока. Кредит ограничивает другие финансовые обязательства, которые компания может взять на себя, включая прочие долги, дивиденды или зарплату руководителей, и может требовать выделения суммы прибыли для погашения кредита.

И среднесрочные ссуды, и более короткие долгосрочные ссуды также могут быть раздуваемыми ссудами и сопровождаться раздуваемыми платежами — так называемыми, потому что последний взнос увеличивается или «раздувается» до гораздо большей суммы, чем любой из предыдущих.

Хотя основная сумма срочной ссуды технически не подлежит выплате до наступления срока погашения, большинство срочных ссуд работают по определенному графику, требующему определенного размера платежей через определенные промежутки времени.

Пример срочной ссуды, ориентированной на компанию

Ссуда Управления малого бизнеса, официально известная как гарантированная ссуда 7 (а), способствует долгосрочному финансированию.Краткосрочные ссуды и возобновляемые кредитные линии также доступны для удовлетворения текущих и циклических потребностей компании в оборотном капитале. Сроки погашения долгосрочных ссуд различаются в зависимости от способности погашения, цели ссуды и срока полезного использования финансируемого актива. Максимальный срок погашения кредита обычно составляет 25 лет для недвижимости, семь лет для оборотного капитала и десять лет для большинства других кредитов. Заемщик погашает ссуду ежемесячно, выплачивая основную сумму и проценты.

Как и в случае любой ссуды, платеж по ссуде с фиксированной ставкой SBA остается неизменным, поскольку процентная ставка постоянна.И наоборот, сумма платежа по ссуде с переменной ставкой может варьироваться, поскольку процентная ставка может колебаться. Кредитор может оформить ссуду SBA с выплатой только процентов на этапе запуска или расширения компании. В результате бизнес успевает получить доход до того, как полностью выплатит кредит. Большинство ссуд SBA не допускают раздельные платежи.

SBA взимает с заемщика комиссию за досрочное погашение только в том случае, если срок погашения кредита составляет 15 лет или более. Деловые и личные активы обеспечивают каждую ссуду до тех пор, пока возмещаемая стоимость не сравняется с суммой ссуды или пока заемщик не передаст в залог все активы как разумно доступные.

Часто задаваемые вопросы по срочной ссуде

Почему предприятия получают срочные ссуды?

При корпоративном заимствовании ссуда обычно предоставляется на приобретение оборудования, недвижимости или оборотного капитала с погашением от одного до 25 лет. Часто малый бизнес использует денежные средства от срочной ссуды для покупки основных средств, таких как оборудование или новое здание для своего производственного процесса. Некоторые предприятия занимают деньги, которые им необходимы для работы, от месяца к месяцу. Многие банки разработали программы срочных кредитов специально для того, чтобы помочь компаниям в этом направлении.

Какие виды срочных кредитов?

Срочные ссуды бывают нескольких видов, как правило, в зависимости от срока ссуды. Краткосрочная ссуда, обычно предлагаемая фирмам, которые не имеют права на получение кредитной линии, обычно длится менее года, хотя также может относиться к ссуде на срок до 18 месяцев или около того. Среднесрочная ссуда обычно рассчитана на срок более одного, но менее трех лет и выплачивается ежемесячными платежами из денежного потока компании. Долгосрочная ссуда предоставляется на срок от трех до 25 лет, использует активы компании в качестве обеспечения и требует ежемесячных или ежеквартальных выплат из прибыли или денежного потока.

Каковы общие характеристики срочных ссуд?

Срочные ссуды имеют фиксированную или переменную процентную ставку, основанную на базовой ставке, такой как основная ставка США или Лондонская межбанковская ставка предложения (LIBOR), ежемесячный или ежеквартальный график погашения и установленный срок погашения. Если поступления от займа используются для финансирования покупки актива, срок его полезного использования может повлиять на график погашения. Для ссуды требуется обеспечение и строгий процесс утверждения, чтобы снизить риск невыполнения или невыплаты платежей.Однако при досрочном погашении срочные ссуды обычно не предусматривают штрафных санкций.

условий займа: каковы они?

Срок ссуды — это период времени, который потребуется для полной выплаты ссуды, когда заемщик производит регулярные платежи. Время, необходимое для погашения долга, — это срок кредита. Ссуды могут быть краткосрочными или долгосрочными.

Но «условия ссуды» могут также относиться к особенностям ссуды, на которые вы соглашаетесь при подписании контракта. Эти функции иногда называют «положениями и условиями».»

Что такое срок займа?

Этот термин легко и очевидно идентифицировать с некоторыми займами. Например, ипотека с фиксированной процентной ставкой на 30 лет имеет срок 30 лет. Автокредиты часто выдаются на пять или шесть лет, хотя возможны и другие варианты. Автокредиты часто указываются в месяцах, например, 60-месячные ссуды.

Ссуды могут длиться на любой срок, согласованный между кредитором и заемщиком.

Заем должен быть либо погашен, либо рефинансирован в течение срока его действия.

- Альтернативное определение: Условия займа также могут быть такими факторами, как процентная ставка и другие требования, предусмотренные кредитным договором

- Альтернативное имя: Условия использования

Как работает срок кредита

Ваш кредитор обычно устанавливает требуемый ежемесячный платеж, когда вы берете ссуду, например, 60-месячный автокредит. Этот платеж рассчитывается таким образом, чтобы вы выплачивали ссуду постепенно в течение срока ссуды.Ваш последний платеж в точности покроет вашу задолженность в конце пятого года. Этот процесс выплаты долга называется амортизацией.

Срок кредита влияет на ваш ежемесячный платеж и общие процентные расходы. Долгосрочная ссуда означает, что вы будете платить меньше основной суммы каждый месяц, потому что общая сумма, которую вы заимствуете, разбита на большее количество месяцев, поэтому может возникнуть соблазн выбрать тот, который имеет самый долгий срок. Но более длительный срок также приводит к увеличению процентных платежей в течение срока действия ссуды.

Вы фактически платите больше за все, что покупаете, когда платите больше процентов. Цена покупки не меняется, но меняется сумма, которую вы тратите.

Другие виды условий займа

Условия займа также могут быть характеристиками вашего займа, которые будут описаны в вашем кредитном соглашении. Вы и ваш кредитор соглашаетесь с конкретными условиями — «условиями» вашей ссуды — когда вы занимаете деньги. Кредитор предоставляет денежную сумму, и вы возвращаете ее в соответствии с согласованным графиком.У каждого из вас есть права и обязанности в соответствии с кредитным соглашением, если что-то пойдет не так.

Некоторые из наиболее распространенных условий включают процентную ставку, требования к ежемесячным платежам, соответствующие штрафы или особые условия погашения.

Условия займа и сроки займа

Сроки ссуды также связаны со временем, но они не совпадают со сроком ссуды. Период может быть самым коротким периодом между ежемесячными платежами или расчетом процентов, в зависимости от специфики вашего кредита.Во многих случаях это один месяц или один день. Например, у вас может быть ссуда под 12% годовых, но периодическая или ежемесячная ставка составляет 1%.

Срок срочной ссуды также может относиться к времени, в которое ваши ссуды доступны. Для студенческих ссуд периодом ссуды может быть осенний или весенний семестр.

| Срок кредита | Срок кредита |

| Срок погашения кредита | Самый короткий период между выплатами или начислением процентов |

| Договорные обязательства по ссуде, такие как процентная ставка и сроки платежа | Период времени, в течение которого предоставляется заем, например, студенческий заем на данный семестр |

Эффект от условий займа

Процентная ставка описывает, сколько процентов кредиторы взимают на остаток по кредиту за каждый период.Чем выше ставка, тем дороже ваш кредит. Ваша ссуда может иметь фиксированную процентную ставку, которая остается неизменной в течение срока ссуды, или переменную ставку, которая может измениться в будущем.

Ваш ежемесячный платеж часто рассчитывается в зависимости от продолжительности вашего кредита и вашей процентной ставки. Рассчитать необходимый платеж можно несколькими способами. Кредитные карты могут рассчитывать ваш платеж как небольшой процент от вашего непогашенного остатка.

Часто бывает разумным минимизировать процентные расходы.Вы потеряете меньше денег из-за процентов, если сможете погасить свой долг быстрее в более короткий срок кредита. Узнайте, есть ли штраф за досрочную погашение кредита или за внесение дополнительных платежей, чтобы вы могли выплатить его до истечения установленного срока кредита. Платить больше минимума — это разумно, особенно когда речь идет о дорогостоящих ссудах, таких как кредитные карты.

Некоторые ссуды не позволяют погашать остаток постепенно. Это так называемые «воздушные ссуды». Вы платите только проценты или небольшую часть остатка по кредиту в течение срока ссуды.Затем в какой-то момент вам придется произвести крупный платеж или рефинансировать ссуду.

Ключевые выводы

- Срок ссуды — это продолжительность ссуды до ее погашения, например 60 месяцев для автокредита или 30 лет для ипотеки.

- В целом вы будете платить больше процентов по долгосрочному кредиту, но ваши выплаты, скорее всего, будут меньше, потому что основной остаток, который вы взяли, распределяется на несколько месяцев.

- «Условия ссуды» могут также относиться к особенностям ссуды, таким как процентная ставка, которую вы будете платить, и другие требования.

Где взять долгосрочный личный заем

Персональные ссуды имеют ряд вариантов погашения, некоторые с короткими сроками до 2 лет, а другие с более длительными сроками до 5 лет и более. Когда вы ищете долгосрочные личные ссуды, многие компании, такие как LightStream Personal Loans Review, предлагают индивидуальные ссуды сроком на 10 лет или, как Федеральный кредитный союз ВМС, сроком до 15 лет.

Однако перед тем, как взять долгосрочный личный заем, вам следует знать и учитывать несколько вещей.

Что такое долгосрочный личный заем?

Срок ссуды — это период времени, в течение которого заемщик должен ее выплатить. Персональные ссуды — чаще всего необеспеченные ссуды, предлагаемые банками, кредитными союзами и онлайн-кредиторами — обычно имеют краткосрочные лимиты погашения менее 5 лет. Однако чем меньше лет у вас будет на погашение кредита, тем больше будут ваши ежемесячные платежи. Чтобы уменьшить это бремя ежемесячных платежей, некоторые люди вместо этого ищут долгосрочные личные ссуды на 5 лет (60 месяцев) или более.

Чтобы увидеть разницу в выплатах, рассмотрим ссуду в размере 10 000 долларов США, которая должна быть погашена в течение 3 лет и имеет 15% годовых. Для этого потребуется ежемесячный платеж в размере около 347 долларов. Если бы тот же самый заем можно было выплатить в течение 10 лет, ежемесячные платежи составили бы всего 161 доллар. Существует множество популярных кредиторов со сроком ссуды от 5 лет и более, включая SoFi, LightStream, Citizens Bank, Rocket Loans и Navy Federal Credit Union.

Кредиторы могут ограничивать использование средств, но большинство из них может быть использовано на такие расходы, как:

- Ремонт дома

- Ремонт авто

- Консолидация долгов

- Крупные закупки

- Расходы на переезд

Плюсы и минусы долгосрочного личного кредита

Каждое финансовое решение имеет положительные и отрицательные стороны.Давайте вспомним плюсы и минусы получения долгосрочного личного кредита:

Плюсы

- Более низкие выплаты

- Может иметь более низкие процентные ставки, чем кредитные карты

- Может улучшить ваш кредит

- Позволяет брать больше займов и консолидировать больше долгов

- Может облегчить крупную покупку

Минусы

- Более высокие общие проценты, выплачиваемые в течение срока кредита

- Длительное долговое бремя

- Меньше кредиторов

- Более длительная возможность производить просроченные платежи, наносящие ущерб кредиту

- Может иметь более высокую ставку, чем кредитные карты

Когда имеет смысл брать долгосрочный личный заем?

Долгосрочный личный заем обычно имеет смысл для тех, у кого есть хорошая кредитная история и кому нужно использовать средства для дорогостоящих, но в конечном итоге ценных финансовых действий, таких как ремонт дома или консолидация долга для экономии денег.Однако, когда у вас низкий кредитный рейтинг, стоимость ссуды может стать настолько обременительной, что это только хорошая идея, когда это единственный способ помочь в чрезвычайной ситуации.

В общем, вы не хотите брать личные ссуды на дискреционные расходы, такие как отпуск, просто из-за связанных с этим затрат и долгового бремени. Также плохая идея получить его, если ваше финансовое положение нестабильно, потому что невыплата ссуды может привести к снижению кредитного рейтинга, взысканию налогов и даже к удержанию заработной платы.

Как получить личный заем на 10 лет

Если вы считаете, что 10-летний личный заем подходит для вашего бюджета, изучите таких кредиторов, как LightStream и Navy Federal Credit Union. Но в то время как личные ссуды на 10 и более лет может быть трудно найти, ссуды на 5 лет найти относительно легко. Вы можете получить 5-летние личные ссуды у таких кредиторов, как SoFi, Citizens Bank, Upstart, Avant и Rocket Loans, среди других. Вы можете изучить кредиторов на ValuePenguin здесь.

Прежде чем оформить долгосрочную ссуду, помните, что долг — это бремя вашей финансовой жизни, которое требует постоянного внимания и платежей, пока оно не исчезнет.Получив долгосрочный личный заем, вы подпишетесь на более длительное бремя, чем в противном случае. Кроме того, долгосрочная ссуда будет дороже краткосрочной, просто потому, что вы растягиваете выплату.

Даже если вы получите личный заем с низкой процентной ставкой, более длительный срок означает более высокие общие выплаченные проценты. Рассмотрим ссуду в размере 10 000 долларов США сроком на 3 года под 15% годовых. Общие процентные расходы составят 2480 долларов. Теперь возьмите те же условия кредита, но увеличьте выплату до 10 лет, и вы получите общую сумму процентов в размере 9360 долларов.Один из способов сократить расходы — убедиться, что вы получаете личный заем без штрафов за досрочное погашение, чтобы погасить его быстрее, когда позволяет ваш бюджет.

| $ 10,000 | 3 года | 15% | $ 347 | $ 2,480 | $ 12,480 | ||||||||||||||

| $ 10,000 | $ 10 лет | 15% | $ | 15% | {«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Сумма кредита», «Срок», «Годовая процентная ставка», «Ежемесячный платеж», «Общая сумма процентов оплачено »,« Общая выплаченная сумма »], [« 10 000 долларов США »,« 3 года »,« 15% »,« 347 долларов США »,« 2480 долларов США »,« 12 480 долларов США »], [« 10 000 долларов США »,« 10 лет »,« 15 % «,» 161 долл. США «,» 9 360 долл. США «,» 19 360 долл. США «]],» сноска «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «, «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»} Долгосрочные ссуды физическим лицам под плохую кредитоспособностьЧем выше ваш кредитный рейтинг, тем более выгодные условия вы можете получить для долгосрочной личной ссуды.В то время как каждый покупатель, ищущий личную ссуду, должен сравнить ставки и условия кредитора, тем, у кого плохая кредитная история, возможно, нужно быть еще более осторожным, поскольку они вряд ли смогут претендовать на предложения долгосрочной личной ссуды под низкие проценты. Кроме того, поскольку многие кредиторы предъявляют строгие требования к кредитному рейтингу, заемщикам с плохой кредитной историей также может быть трудно найти кредитора, который их утвердит. Прохождение процесса предварительного утверждения может помочь вам определить, кто будет предоставлять вам ссуду и стоимость, без отрицательного влияния на ваш кредитный рейтинг. Альтернативные долгосрочные кредиты физическим лицамВместо того, чтобы сразу же получить личную ссуду во время финансового кризиса, вы можете попробовать одну из следующих альтернатив:

Обдумайте свое финансовое положение и свои потребности перед подачей заявки на кредит.Долгосрочный личный заем может быть доступным вариантом, когда вам нужен заем, но длительный срок может означать, что вы будете долгое время в долгах и, безусловно, будете платить больше в виде процентов в целом. Между тем перечисленные выше альтернативы имеют свои собственные требования, преимущества и недостатки, которые необходимо учитывать, поэтому тщательно взвесьте свои варианты, прежде чем принимать решение. Сколько времени нужно для выплаты студенческой ссуды?Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров. Может показаться, что вы никогда не собираетесь выплачивать свои студенческие ссуды. Но на самом деле у вашей ссуды есть срок окончания. Стандартный план погашения федеральных студенческих ссуд рассчитывается на 10-летний срок, при этом предполагается, что заемщики смогут выплатить свой долг в течение десятилетия. Если это нереально для чьего-то бюджета, план погашения, ориентированный на доход, может позволить квалифицированному заемщику вместо этого делать меньшие платежи в течение 20 лет. Принимая во внимание этот график, неудивительно, что исследование New York Life 2019 года, в ходе которого было опрошено 2200 взрослых об их финансовых ошибках, показало, что средний участник сообщил, что на выплату студенческих ссуд уходит 18,5 лет, начиная с 26 лет и заканчивая at 45. Но в то время как многие американцы могут иметь задолженность по студенческим займам к 30 или 40 годам, данные StudentAid.gov показывают, что 14,2 миллиона заемщиков в возрасте от 35 до 49 лет и целых 2,3 миллиона заемщиков студенческих займов в возрасте. 62 года и старше (хотя вполне вероятно, что некоторые из этих пожилых заемщиков выплачивают долги за образование своих детей). Может быть неприятно производить платежи по долгу, который не способствует формированию собственного капитала, например, по ипотеке, особенно при попытке расставить приоритеты при выходе на пенсию, а также при управлении повседневными расходами. Обдумывая, насколько агрессивно нужно действовать при решении проблемы задолженности по студенческому кредиту, извлеките урок из опыта людей, которые успешно выплатили свои долги. Иногда лучше просто стереть их как можно быстрее, но у вас могут быть некоторые преимущества. Как управлять выплатами по студенческому кредитуНе все долги вредны; федеральные студенческие ссуды, как правило, имеют более низкие процентные ставки, поэтому вы можете спокойно погашать их медленно, пока вы откладываете на другие цели, такие как выход на пенсию или приобретение жилья.Однако некоторые люди предпочитают выплачивать студенческий долг агрессивно, что является хорошим способом, когда вы можете себе это позволить и чувствуете себя комфортно, принося некоторые жертвы. Прежде чем строить какие-либо планы, уделите минуту своей задолженности по студенческому кредиту. Ознакомьтесь с общим балансом, вашей процентной ставкой и датой, когда должен быть произведен последний платеж. Это даст вам лучшее представление о том, как эти ссуды могут повлиять на другие цели, которые вы пытаетесь достичь. Если вы хотите быстро погасить свой долг, подумайте, сколько вам нужно будет платить каждый месяц, чтобы погасить свои ссуды в течение нескольких лет, и можете ли вы позволить себе такие агрессивные платежи.Новые выпускники, которые получают хорошо оплачиваемую работу сразу после окончания колледжа или аспирантуры, могут оказаться в лучшем положении для этого, когда их стоимость жизни невысока. Для тех, кто не получает высокую зарплату сразу, могут быть другие компромиссы, которые следует рассмотреть, чтобы вы могли уделять первоочередное внимание выплате долга, например, жить с семьей после окончания учебы. Если вы воспользуетесь этой возможностью, составьте план, как направить сэкономленные деньги на ваши ссуды. Однако, возможно, вы не можете жить дома или просто не хотите отказываться от работы своей мечты в более дорогом городе.Если у вас нет возможности жить без арендной платы или вы обнаружите, что расходы на жизнь после колледжа еще выше, подумайте о подписке на план погашения, основанном на доходе, и выплате минимальных сумм по своим займам в течение нескольких лет. Государственные служащие часто идут этим путем, когда планируют получить право на прощение ссуды. (Просто будьте в курсе меняющихся требований к прощению ссуд на государственные услуги, чтобы вы соответствовали требованиям и были хорошо подготовлены к уплате налогов.) Если вы решите выплачивать свои студенческие ссуды с течением времени, знайте, что внесение минимальных платежей защитит ваш кредитный рейтинг.Наличие студенческой ссуды в вашем кредитном отчете ничем не отличается от любого другого вида ссуды в рассрочку. Фактически, это может добавить к вашему кредитному портфелю и продемонстрировать вашу способность занимать различные кредитные продукты, тем самым повышая ваш рейтинг. Внесение минимальных платежей по кредитам также может высвободить денежные средства в вашем бюджете, чтобы вы могли сосредоточиться на других обязанностях, таких как накопление на пенсию или покупка дома. Прежде чем приступить к какой-либо из этих целей, убедитесь, что у вас есть запас на случай чрезвычайной ситуации, спрятанный на высокодоходном сберегательном счете, таком как сберегательный счет Ally Online или сберегательный счет Synchrony Bank High Yield.Если у вас есть резервный фонд, найдите время, чтобы найти другие способы сделать ответственные инвестиции, которые могли бы превзойти деньги, которые вы платите по процентам по студенческому кредиту. Думаете, что готовы инвестировать ?: Этот контрольный список из трех вопросов поможет вам определить, когда вы готовы участвовать в фондовом рынке Учитывая, что средняя норма доходности на фондовом рынке, как правило, выше 5% с поправкой на инфляцию, вы можете решить, что готовы начать инвестировать до полной выплаты студенческих ссуд, особенно если у вас управляемая годовая процентная ставка.Последние данные показывают, что средние процентные ставки по студенческим ссудам составляли около 4,66% для студентов, 6,22% для аспирантов и 7,27% для родителей и аспирантов, получающих ссуды PLUS. После пандемии коронавируса процентные ставки по федеральным студенческим займам были приостановлены, и до 31 декабря 2020 года с большинства непогашенных остатков начисляется 0% годовых. В дальнейшем ставки по федеральным займам, выданным в период с 1 июля 2020 года по 30 июня, В 2021 году он упадет до рекордно низкого уровня в 2,75% для ссуд Стаффорда на бакалавриат. Если годовая процентная ставка по вашим займам выше, чем вы ожидаете заработать, инвестируя где-то еще, вы можете в первую очередь уменьшить эти остатки. Было бы неплохо поговорить со специалистом по финансовому планированию и провести небольшое исследование, пока вы строите планы. Даже если вы агрессивно погашаете долги, вам следует откладывать что-нибудь на пенсию, особенно если ваш работодатель предлагает соответствовать вашим взносам 401 (k). Задолженность по студенческому кредиту также не должна препятствовать получению ипотеки.Обратитесь к кредитному специалисту, чтобы определить, на какой размер ипотеки вы можете претендовать, и убедитесь, что расходы на владение домом поддаются контролю, одновременно выплачивая студенческие ссуды. ИтогКогда задолженность по студенческому кредиту вызывает у вас стресс, взгляните на свою общую финансовую картину и помните, что вы все еще можете иметь хороший кредитный рейтинг, претендовать на ипотеку и начать откладывать на пенсию, пока вы сокращаете свои ссуды со временем. Выплата долга по студенческой ссуде может быть затруднительной, но она не должна перегружать вашу жизнь.Начните с составления плана выплат, убедитесь, что в вашем бюджете есть место для покрытия ваших расходов, а затем медленно мыслите масштабнее, откладывая деньги на черный день и, в конечном итоге, откладывайте на свои будущие мечты. Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной. Это возраст, в который большинство американцев выплачивают свои студенческие ссуды.Студенческая задолженность — печальная реальность для большинства U.Выпускники колледжа С. Примерно 70 процентов выпускников покидают колледж с задолженностью по учебе, и более 44 миллионов американцев имеют задолженность по студенческим ссудам на общую сумму 1,4 триллиона долларов. Для федеральных студенческих ссуд стандартный план погашения предполагает, что заемщики выплатят свой долг менее чем за 10 лет. Однако для многих это может занять вдвое больше времени. Исследования Citizens Financial Group показывают, что 60 процентов заемщиков студенческой задолженности рассчитывают выплатить свои займы в возрасте 40 лет. Данные, собранные на уровне штата, подтверждают эти выводы.Исследование OneWisconsin Institute показывает, что выпускникам университетов штата Висконсин требуется 19,7 года, чтобы заплатить степень бакалавра, и 23 года, чтобы заплатить степень магистра. Федеральная резервная система сообщает, что существует 6,8 миллиона заемщиков студенческих ссуд в возрасте от 40 до 49 лет, и что вместе эти выпускники имеют общий долг в размере 229,6 миллиарда долларов. Это означает, что средний баланс каждого американца в возрасте от 40 с долгами по студенческой ссуде составляет 33 765 долларов. Многие предсказывают, что долгосрочные последствия студенческой задолженности повлияют на жилищную отрасль, а также на то, как американцы финансируют выход на пенсию. Совет Федеральной резервной системы Вашингтона, округ Колумбия, обнаружил, что увеличение студенческой задолженности привело к уменьшению количества домовладельцев, а исследование NerdWallet предсказывает, что студентам, окончившим колледж в 2015 году, придется отложить выход на пенсию до достижения 75-летнего возраста. отчасти из-за растущего бремени студенческой задолженности. К счастью, есть и другие планы погашения, которые позволяют заемщикам выплачивать свои ссуды в течение более длительного периода времени. Расширенный план погашения, например, дает заемщикам до 25 лет на выплату своих кредитов и позволяет им выбирать, будут ли их платежи фиксированными или постепенными. Прежде чем принимать решение о финансировании степени, студенты должны спланировать, сколько времени им потребуется, чтобы погасить свои ссуды. Сохраняя организованность, учитывая, сколько денег они ожидают заработать, и следя за процентными ставками, выпускники могут быть уверены, что выплачивают свои ссуды как можно более эффективно. Нравится эта история? Нравится CNBC Сделайте это на Facebook Не пропустите: старшеклассники теперь могут получить стипендию в размере 1000 долларов за прохождение бесплатного курса финансовой грамотности Сколько времени потребуется, чтобы выплатить мою студенческую ссуду?Многие выпускники колледжей недовольны тем, сколько времени потребуется, чтобы выплатить свои студенческие ссуды — и нетрудно понять, почему.План погашения может длиться десятилетия. В кошмарном сценарии это может длиться даже до начала вашей пенсии. Имея это в виду, вы, вероятно, задаетесь вопросом: «Сколько времени потребуется, чтобы выплатить мою студенческую ссуду?» Это руководство познакомит вас со всеми основами планов выплаты студенческих ссуд, условиями погашения и расчетом ежемесячных выплат по студенческой ссуде. Сколько времени займет погашение моей студенческой ссуды?Время, необходимое для полного возврата студенческой ссуды, зависит от типа ссуды, суммы займа, процентной ставки и плана погашения, который выбирает заемщик, а также от использования отсрочки и отсрочки.Другой фактор — это то, сколько дополнительно заемщик может платить каждый месяц. При этом большинству заемщиков обычно требуется не более 16–19 лет, чтобы выплатить свои федеральные студенческие ссуды. Перевод: вам не нужно беспокоиться о выплате студенческой ссуды после того, как вы уволились из мира работы. Но каждый заемщик индивидуален, поэтому время, необходимое для погашения кредита, может отличаться от времени, необходимого вашему соседу по комнате. Хотите получить лучшее представление о том, как будет выглядеть ваш ежемесячный платеж? Воспользуйтесь нашим калькулятором студенческой ссуды, чтобы рассчитать ежемесячный платеж по ссуде и общую сумму выплат по студенческой ссуде. Студенческие ссуды — это либо федеральные студенческие ссуды, либо частные студенческие ссуды. Оба типа ссуд имеют разные процентные ставки и варианты погашения. Давайте подробно рассмотрим каждый тип кредита и то, как работают их планы погашения. Выплата федеральных студенческих ссудФедеральный студенческий заем — это программа финансовой помощи, поддерживаемая правительством США. Существует несколько типов федеральных студенческих ссуд, включая субсидированные и несубсидированные ссуды. По субсидированной ссуде правительство выплачивает проценты от вашего имени, пока ваши ссуды находятся в отсрочке, будь то отсрочка в школе, отсрочка по экономическим трудностям или отсрочка по безработице. При несубсидированной ссуде проценты не субсидируются, поэтому начисление процентов будет продолжаться. Планы погашения федеральных студенческих ссуд делятся на две основные категории: традиционные планы погашения (включая стандартный, постепенный и расширенный) и четыре различных плана погашения с учетом дохода, которые основаны на доходе вашей семьи и размере семьи. Что такое традиционный план погашения студенческой ссуды?Традиционные планы погашения основаны на основной сумме ссуды.Ваш основной баланс — это просто сумма денег, которую вы взяли в долг для финансирования своего образования. Традиционные варианты погашения не учитывают такие вещи, как ваш личный доход или размер семьи, при определении того, сколько вы будете платить ежемесячно. Как традиционные, так и ориентированные на доход планы погашения имеют свои плюсы и минусы, включая различные условия погашения. Традиционные планы погашения включают: Стандартные планы погашенияСтандартный план погашения дает заемщикам до 10 лет для выплаты студенческой ссуды. При стандартном плане погашения точная сумма ежемесячного платежа будет варьироваться в зависимости от общей суммы взятого кредита. Каждый платеж будет составлять минимум 50 долларов. Как показывает практика, ежемесячный платеж, который вы должны рассчитывать вернуть своему кредитору, будет составлять около 1% от остатка ссуды при погашении. Досрочное погашениеСогласно поэтапному плану погашения, у заемщиков есть до 30 лет на выплату федеральных студенческих ссуд, в зависимости от взятой суммы. Ежемесячные выплаты будут начинаться чуть выше процентных выплат и увеличиваться каждые два года. Продленное погашениеРасширенный план погашения дает заемщикам до 30 лет для полного погашения своих кредитов, в зависимости от суммы задолженности. Платежи по этому плану обычно ниже, чем по постепенному или стандартному погашению. В этой таблице приведены подробные сведения об условиях погашения.