Что является законодательным ограничением в опс. uristrasskajet.ru

Дорогие читатели, информация в статье могла устареть, воспользуйтесь БЕСПЛАТНОЙ консультацией позвонив по телефонам:или задайте вопрос юристу через форму обратной связи, расположенную ниже.

+7 499 577-00-25 доб. 143 (Москва и область)

+7 812 425-66-30 доб. 143 (Санкт-Петербург и обл.)

Это быстро и БЕСПЛАТНО!

Кто может быть страховщиком по обязательному пенсионному страхованию

Обращая внимание на их права и полномочия, можно заключить, что эта категория субъектов страховой пенсионной структуры буквально всемогуща. Тем не менее, у страховщиков не меньше обязанностей, чем прав. Итак, кто является страховщиком по обязательному пенсионному страхованию, и что нужно знать другим категориям субъектов ОПС об этой категории?

В отношении застрахованных лиц обязанности сводятся к таким факторам:

- Обязательное информирование клиента об условиях обслуживания;

- Оказание консультационной поддержки своей целевой аудитории на всех этапах сотрудничества;

- Составление договоров пенсионного страхования с соблюдением интересов застрахованного лица.

Пенсионные накопления

Правительство Российской Федерации может устанавливать дополнительные ограничения на инвестирование средств пенсионных накоплений.

Инвестиционный портфель – активы (денежные средства и ценные бумаги), сформированные за счет средств, переданных Пенсионным фондом Российской Федерации управляющей компании по одному договору доверительного управления и обособленные от других активов.

Инвестиционный портфель формируется управляющей компанией в соответствии с инвестиционной декларацией, являющейся неотъемлемой частью договора доверительного управления средствами пенсионных накоплений, и дополнительными ограничениями, установленными Правительством Российской Федерации.

Правопреемство пенсионных накоплений

Правопреемники могут получить средства пенсионных накоплений умершего гражданина, учтенные на его ИЛС, в случае, если смерть гражданина наступила до назначения ему накопительной части трудовой пенсии или до перерасчета размера этой части пенсии с учетом дополнительных пенсионных накоплений.

Правопреемниками признаются лица, указанные в заявлении гражданина о распределении средств пенсионных накоплений (договоре об обязательном пенсионном страховании, заключенном застрахованным лицом с негосударственным пенсионным фондом). Это заявление подается в Пенсионный фонд Российской Федерации (либо в НПФ). В отсутствие указанного заявления (договора) правопреемниками признаются родственники умершего гражданина, которым выплата средств пенсионных накоплений производится независимо от возраста и состояния трудоспособности в следующей последовательности:

Принцип работы НПФ

Деятельность негосударственных пенсионных фондов в области обязательного пенсионного страхования заключается в том, что НПФ являясь страховщиком по ОПС, аккумулирует взносы на накопительную часть трудовой пенсии граждан, инвестирует их через управляющие компании и, при назначении трудовой пенсии гражданину, выплачивает накопительную часть его трудовой пенсии. Деятельность по ОПС осуществляется на основании договора заключаемого между фондом и застрахованным лицом.

Деятельность негосударственных пенсионных фондов в области негосударственного пенсионного обеспечения заключается в сборе пенсионных взносов, размещении пенсионных резервов и выплате пенсий. На основании заключаемых договоров о негосударственном пенсионном обеспечении, вкладчики – организации и частные лица — уплачивают пенсионные взносы. Фонд инвестирует эти средства, и когда человек, в чью пользу вносились взносы, получает право на получение пенсии, назначает ему дополнительную, негосударственную пенсию.

Обязательное пенсионное страхование

Обязательное страховое обеспечение — исполнение страховщиком своих обязательств перед застрахованным лицом при наступлении страхового случая посредством выплаты трудовой пенсии, социального пособия на погребение умерших пенсионеров, не подлежавших обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь БЕСПЛАТНОЙ консультацией позвонив по телефонам:или задайте вопрос юристу через форму обратной связи, расположенную ниже.

+7 (499) 577-00-25 доб. 143 (Москва и область)

+7 (812) 425-66-30 доб. 143 (Санкт-Петербург и обл.)

Это быстро и БЕСПЛАТНО!

Поскольку социалистическая пенсионная система была построена на принципах государственного социального страхования, она не содержала комплекса необходимых экономических признаков, характеризующих обязательное пенсионное обеспечение, присущих традиционным формам пенсионного страхования. В то же время данная система содержала одно важное преимущество — она обеспечивала абсолютно всем категориям граждан минимально необходимый прожиточный уровень.

ЗАКОНОДАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ

Законодательные ограничения на ценообразование — ограничение на некоторые формы ценообразования, содержащиеся в правительственных постановлениях и решениях. В США антитрестовские законы запрещают: фиксирование цены; ценовая дискриминация; грабительское ценообразование; демпинг; мошенническое… … Финансовый словарь

Законодательные запреты пропаганды гомосексуализма в России — Попытки законодательного запрета «пропаганды гомосексуализма» в России предпринимались как на федеральном, так и на региональных уровнях с 2000 х годов. По состоянию на 2012 год в России на федеральном уровне такого закона так принято и не было.… … Википедия

Что такое ОПС

Аббревиатура ОПС расшифровывается, как обязательное пенсионное страхование и относится к системе пенсионного обеспечения. Обязательное пенсионное страхование является государственной пенсионной программой, которая начала функционировать на территории РФ с 2002 года, после прошедшей пенсионной реформы в системе ОПС. Расшифровка в Пенсионном фонде (внебюджетный фонд), дается, как система функционирования участников (страховщиков, страхователя и застрахованных лиц) в рамках государственной программы формирования накопительной пенсии у всех граждан трудоспособного возраста, в счет которых производятся страховые взносы.

Все граждане, которые официально трудоустроены на территории РФ, в счет которых производятся страховые взносы, подходят по установленному законом возрасту (моложе 1966 года рождения), имеют право подписать договор ОПС с любым НПФ, который включен в реестр АСВ.

Законодательные ограничения

Подмена содержимого страницы, на которую ведет объявление, на противоречащее правилам содержимое (в том числе при помощи установки переадресации или любыми другими средствами) после прохождения модерации запрещена.

В случае нарушения запрета Администрация «Вконтакте» вправе заблокировать личный кабинет рекламодателя на срок до 3 (трех) месяцев, а также взыскать штраф в размере до 10 000 (десяти тысяч) рублей в зависимости от характера и степени нарушения путем безакцептного списания денежных средств из средств, внесенных рекламодателем в личный кабинет.

Рекламируемая страница не должна содержать «ловушки», которые не позволяют пользователю покинуть данный сайт, и при нажатии в браузере кнопки «назад» он перенаправляется обратно на ту же самую страницу и/или происходят какие-то другие действия (например, пользователь попадает на какую-то другую рекламную страницу).

Специализированный депозитарий

Специализированный депозитарий осуществляет ежедневный контроль за соблюдением Фондом и управляющими компаниями ограничений по размещению пенсионных резервов и инвестированию средств пенсионных накоплений, в соответствии с законодательными ограничениями инвестирования.

В отличие от инвестирования средств пенсионных накоплений при размещении пенсионных резервов Фонд обладает более широким перечнем активов и возможностями. В соответствии с действующим законодательством Фонд имеет право инвестировать средства пенсионных резервов в следующие активы:

uristrasskajet.ru

ЗАКОНОДАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ — это… Что такое ЗАКОНОДАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ?

- ЗАКОНОДАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ

- ЗАКОНОДАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ

(англ. legal restrictions)

правительственные решения, направленные на ограничение конкуренции. Действуют наряду с экономическими факторами, препятствующими конкуренции. Образуют барьеры для конкуренции. Например, патенты, ограничения на ввоз и вывоз товаров. Наиболее сильными являются ценовые ограничения.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- ЗАКОНОДАТЕЛЬНАЯ ИНИЦИАТИВА

- ЗАКОНОДАТЕЛЬСТВО

Смотреть что такое «ЗАКОНОДАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ» в других словарях:

законодательные ограничения — правительственные решения, направленные на ограничение конкуренции, наряду с экономическими. Образуют барьеры для конкуренции, например патенты, ограничения на иностранную торговлю и др. Особое место среди других законодательные ограничения на … Словарь экономических терминов

ЗАКОНОДАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ — правительственные решения, направленные на ограничение конкуренции, наряду с экономическими. Образуют барьеры для конкуренции, например патенты, ограничения на иностранную торговлю и др. Особое место среди других занимают З.о. на ценообразование … Энциклопедический словарь экономики и права

Законодательные ограничения на ценообразование — ограничение на некоторые формы ценообразования, содержащиеся в правительственных постановлениях и решениях. В США антитрестовские законы запрещают: фиксирование цены; ценовая дискриминация; грабительское ценообразование; демпинг; мошенническое… … Финансовый словарь

ОГРАНИЧЕНИЯ, ЗАКОНОДАТЕЛЬНЫЕ — правительственные решения, направленные на ограничение конкуренции, наряду с экономическими. Образуют барьеры для конкуренции, например патенты, ограничения на иностранную торговлю и др. Особое место среди других – законодательные ограничения на… … Большой экономический словарь

Законодательные запреты пропаганды гомосексуализма в России — Попытки законодательного запрета «пропаганды гомосексуализма» в России предпринимались как на федеральном, так и на региональных уровнях с 2000 х годов. По состоянию на 2012 год в России на федеральном уровне такого закона так принято и не было.… … Википедия

ОГРАНИЧЕНИЯ, КРЕДИТНЫЕ — административные или законодательные, прямые и косвенные ограничения объемов кредитования со стороны коммерческих банков … Большой экономический словарь

Законодательные аспекты конопли — Предметом этой статьи является законное регулирование и законный статус выращивания, транспортировки, продажи и использования конопли как наркотического вещества.. Законный статус конопли в мире (хранение в малых количествах). Карта в стадии… … Википедия

Кредитные ограничения — административные или законодательные, прямые и косвенные ограничения объемов кредитования со стороны коммерческих банков. По английски: Credit restriction Синонимы: Лимитирование кредита См. также: Инструменты монетарной политики Кредитные… … Финансовый словарь

КРЕДИТНЫЕ ОГРАНИЧЕНИЯ — административные или законодательные меры, предпринимаемые казначействами и центральными банками по ограничению объемов кредита. Используются в качестве инструмента антиинфляционной политики, предотвращения «перегрева» экономики, стабилизации… … Юридическая энциклопедия

КРЕДИТНЫЕ ОГРАНИЧЕНИЯ — административные или законодательные, прямые и косвенные ограничения объемов кредитования с стороны коммерческих банков. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с..… … Экономический словарь

dic.academic.ru

что нужно знать об изменениях в новом фз о негосударственных пенсионных фондах в 2014-2015 году

Негосударственные пенсионные фонды (НПФ) — это организации, созданные для сбора пенсионных взносов, инвестирования собранных денежных средств и выплаты из них дополнительных пенсий участникам. Деятельность НПФ регулируется целым рядом законов, основным из которых является Закон о негосударственных пенсионных фондах №75-ФЗ от 07.05.1998г.

Кто все эти люди, спросите вы? Именно они создают новые законы, в том числе и фз о негосударственных пенсионных фондах о котором пойдёт речь в данной статье

Кто все эти люди, спросите вы? Именно они создают новые законы, в том числе и фз о негосударственных пенсионных фондах о котором пойдёт речь в данной статье

Руководствуясь этим законом, НПФ осуществляют свою деятельность в качестве страховщиков по обязательному пенсионному страхованию (на вопросы по реформе ОПС отвечает эксперт по НПФ), а также занимаются негосударственным пенсионным обеспечением. В настоящее время в России существует более 100 НПФ, участниками которых являются около 20 млн. человек.

Содержание статьи

Федеральный закон о НПФ

В соответствии с последними поправками Закон №75-ФЗ (№410-ФЗ от 28.12.2013) регулирует правовые, экономические и социальные отношения, которые возникают как при создании НПФ, так и в процессе осуществления ими деятельности по негосударственному пенсионному обеспечению, а также описывает порядок контроля государством деятельности НПФ.

Согласно закону НПФ может заниматься следующими видами деятельности:

- заключение договоров с участниками и организация на их основе негосударственного пенсионного обеспечения, включая досрочное;

- обязательное пенсионное страхование.

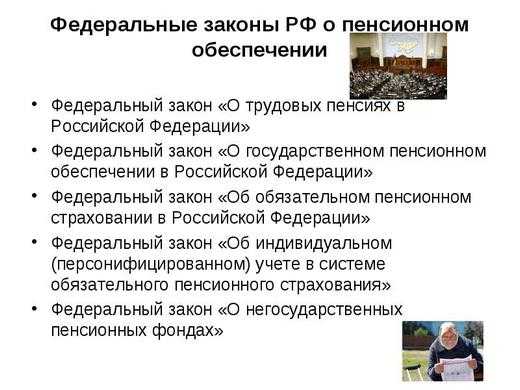

Список федеральных законов на тематику пенсии и регулирования деятельности пенсионных фондов

Список федеральных законов на тематику пенсии и регулирования деятельности пенсионных фондовПриоритетной сферой деятельности НПФ является инвестирование средств с целью увеличения пенсионных накоплений своих клиентов. Эта задача решается с помощью инвестирования пенсионных резервов.

Законом устанавливается перечень инвестиционных объектов, в которых НПФ могут размещать пенсионные резервы и количество инвестируемых денежных средств.

Также в Законе прописаны гарантии НПФ перед вкладчиками, согласно которым взятые обязательства будут выполнены. НПФ отвечает перед вкладчиками своим уставным капиталом и страховым резервом, а для оценки эффективности деятельности ежегодно обязан проводить актуарное оценивание инвестиций и аудиторскую проверку.

Важно! С 2015 года все НПФ будут участвовать в программе страхования по аналогии с банковской системой, делая отчисления в «Агентство страхования вкладов». При этом вкладчикам будет гарантирован возврат пенсионных накоплений, за исключением доходов от инвестирования. Даже если негосударственный пенсионный фонд прекратит свою деятельность, ваши накопления останутся в сохранности.Закон об акционировании НПФ

23 декабря 2013 года Госдумой РФ был принят закон, согласно которому к 2016 году все НПФ, занимающиеся обязательным пенсионным страхованием, обязаны будут пройти процедуру акционирования. Всем остальным фондам это необходимо будет сделать к 2019 г.

Основные нововведения данного закона:

- все пенсионные накопления участников НПФ в 2014 году будут переведены в государственный Пенсионный фонд и возвращены в НПФ только после того, как НПФ пройдут акционирование, а управляющие компании, занимающиеся инвестированием пенсионных накоплений, будут проверены ЦБ и вступят в страховую программу, гарантирующую сохранность денежных средств вкладчиков. Размер страхового резерва к 2018 году должен составить 1-10% от суммы всех вложенных в него пенсионных накоплений;

- законом запрещается участие оффшорных компаний в акционировании НПФ, также планируется ввести ограничение на участие иностранных компаний;

- контроль за деятельностью НПФ, в том числе выдача и аннулирование лицензий, будет осуществляться ЦБ РФ. Также Центробанк будет контролировать заключение сделок по приобретению акций НПФ;

- также Законом об акционировании внесены изменения в размер уставного капитала и собственных средств НПФ. К 2020 году минимальный размер уставного капитала должен составлять не менее 150 млн. руб., а собственные средства — не менее 200 млн. руб.;

- данным Законом установлены требования не только к НПФ, но и к их руководителям, касающимся опыта работы, образования и профессиональной подготовки.

Закон о переходе в НПФ

Каждый гражданин РФ вправе выбирать, куда направить страховые взносы на накопительную часть трудовой пенсии, в ПФР или НПФ. До недавнего времени для перевода своих денежных средств можно было подать заявление в НПФ, в котором будущий пенсионер желал разместить свои накопления.

Однако в связи с участившимися случаями мошеннических действий со стороны представителей НПФ, которые стали причиной незаконного перевода пенсионных накоплений, Правительство РФ внесло поправки в 75-ФЗ.

На период, пока идёт процедура акционирования НПФ, все средства пенсионных накоплений перейдут под управление ПФР

На период, пока идёт процедура акционирования НПФ, все средства пенсионных накоплений перейдут под управление ПФРСогласно этим поправкам изменились правила перехода в НПФ, а именно:

- аннулируется соглашение ПФР и НПФ о взаимном удостоверении подписей, что автоматически запрещает НПФ принимать заявления граждан о переходе;

- для перехода в НПФ гражданин должен лично обратиться в отделение ПФР или отправить туда почтой нотариально заверенное заявление;

- необходимо заключить с НПФ договор об обязательном пенсионном страховании.

Изменения в законе об НПФ

Федеральным Законом №410-ФЗ от 28.12.2013 установлен ряд поправок, а именно:

- ужесточены требования к НПФ относительно собственных средств и уставного капитала. Данная поправка приведет к уходу с этой части рынка мелких игроков, не способных обеспечить гарантии своим вкладчикам;

- с 1 января 2014 года НПФ не могут создаваться как некоммерческие организации, а существующие НПФ должны пройти процедуру акционирования;

- деятельность НПФ, в том числе выдача и аннулирование лицензий, организация актуарных и аудиторских проверок, а также контроль над продажей акций будет регулироваться Центробанком;

- НПФ не могут больше заниматься профессиональным страхованием;

- введено понятие и порядок осуществления досрочного пенсионного обеспечения;

- урегулирован порядок перехода в НПФ;

- ужесточены требования к порядку создания и регистрации НПФ, а также к личности руководителя организации;

- описывается система гарантий сохранности денежных средств вкладчиков, в том числе создание резервных фондов и страховых программ;

- изменен порядок реорганизации и ликвидации НПФ.

Видео

Посмотрите интервью руководителя группы организации и учета процесса инвестирования отделения ПФР, из которого вы узнаете о том, какие изменения в пенсионном законодательстве начали происходить в 2014-м году и что происходит с пенсионными накоплениями, хранившимися в НПФ.

Таким образом, путем принятия законов и поправок в существующие нормативные акты, Правительство РФ пытается сделать более прозрачной запутанную систему пенсионного обеспечения граждан, а также создать гарантии сохранности их денежных средств.

Пока неясно, к чему это приведет, так как во вновь принятых законах, согласно заключению Минюста, еще достаточно темных пятен. Ясно одно — все мы рано или поздно станем пенсионерами, а вот какой будет наша пенсия, решать нужно сейчас.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

npfrate.ru

ОГРАНИЧЕНИЯ, ЗАКОНОДАТЕЛЬНЫЕ — это… Что такое ОГРАНИЧЕНИЯ, ЗАКОНОДАТЕЛЬНЫЕ?

правительственные решения, направленные на ограничение конкуренции, наряду с экономическими. Образуют барьеры для конкуренции, например патенты, ограничения на иностранную торговлю и др. Особое место среди других – законодательные ограничения на ценообразование.

Большой экономический словарь. — М.: Институт новой экономики. А.Н. Азрилиян. 1997.

- ОГРАНИЧЕНИЯ, ВАЛЮТНЫЕ

- ОГРАНИЧЕНИЯ, КРЕДИТНЫЕ

Смотреть что такое «ОГРАНИЧЕНИЯ, ЗАКОНОДАТЕЛЬНЫЕ» в других словарях:

Законодательные ограничения на ценообразование

ЗАКОНОДАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ — (англ. legal restrictions) правительственные решения, направленные на ограничение конкуренции. Действуют наряду с экономическими факторами, препятствующими конкуренции. Образуют барьеры для конкуренции. Например, патенты, ограничения на ввоз и… … Экономический словарь

законодательные ограничения

Законодательные запреты пропаганды гомосексуализма в России — Попытки законодательного запрета «пропаганды гомосексуализма» в России предпринимались как на федеральном, так и на региональных уровнях с 2000 х годов. По состоянию на 2012 год в России на федеральном уровне такого закона так принято и не было.… … Википедия

ЗАКОНОДАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ

ОГРАНИЧЕНИЯ, КРЕДИТНЫЕ — административные или законодательные, прямые и косвенные ограничения объемов кредитования со стороны коммерческих банков … Большой экономический словарь

Законодательные аспекты конопли — Предметом этой статьи является законное регулирование и законный статус выращивания, транспортировки, продажи и использования конопли как наркотического вещества.. Законный статус конопли в мире (хранение в малых количествах). Карта в стадии… … Википедия

Кредитные ограничения — административные или законодательные, прямые и косвенные ограничения объемов кредитования со стороны коммерческих банков. По английски: Credit restriction Синонимы: Лимитирование кредита См. также: Инструменты монетарной политики Кредитные… … Финансовый словарь

КРЕДИТНЫЕ ОГРАНИЧЕНИЯ — административные или законодательные меры, предпринимаемые казначействами и центральными банками по ограничению объемов кредита. Используются в качестве инструмента антиинфляционной политики, предотвращения «перегрева» экономики, стабилизации… … Юридическая энциклопедия

КРЕДИТНЫЕ ОГРАНИЧЕНИЯ — административные или законодательные, прямые и косвенные ограничения объемов кредитования с стороны коммерческих банков. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с..… … Экономический словарь

big_economic_dictionary.academic.ru

Обязательное пенсионное страхование (государственное) — что это такое, закон, договор, в РФ, понятие

Определение государственному пенсионному страхованию было дано в Федеральном законе «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования», которое было принято в исполнение с декабря 1995 года.

Что это такое

Обязательное пенсионное страхование является совокупность юридических, экономических, координационных мероприятий, разработанных государством, которая направлена на возмещение гражданам страны любых видов заработка, которые он имел ранее до начала пенсионного возраста.

К субъектам страхования относятся органы государственной власти различного уровня от федеральных до местных административных центров, страхователи, страховщики, застрахованные лица.

Пенсионное страхование называется обязательным, если оно действует на законном основании путем вовлечения в него всех категорий населения страны. В стране осуществляют деятельность Пенсионные фонды государственный и негосударственный, которые занимаются пенсионным обеспечением.

Организационная структура назначения пенсии сложившаяся в Российской Федерации подразделяется на:

- обязательное пенсионное обеспечение, которое назначается в случае наступления старости, по инвалидности, в связи с потерей кормильца;

- добровольное, охватывающее пенсии, выплачиваемые в счет взносов, оплачиваемых работодателями совместно с самостоятельными пенсионными накоплениями граждан.

Негосударственным пенсионным фондам предоставляется право осуществления деятельности по обеим структурам.

Пенсионным обеспечением называется денежное вознаграждение, представленная установленной суммой, которая регулярно выплачивается государством получателю, достигшему определенного возраста либо вследствие завершения работы по найму в качестве пособия.

Пенсия выплачивается с момента времени, когда наступают вышеприведенные события и до окончания жизни.

Она разделена на части:

- базовую или социальную, ее оплачивает государство независимо от получаемой заработной платы, размера взносов, оплачиваемых по страховке всем лицам, достигшим пенсионного возраста и имеющим минимальный трудовой стаж равный пяти годам;

- страховой, зависящей от размера оплаченных платежей в Пенсионный фонд по договору на страхование пока длилась трудовая деятельность. Он рассчитывается как отношение пенсионного капитала, накопленного до дня назначения пенсии и числа месяцев ожидания выплат, которое равно 228 месяцам или 19 годам;

- накопительная, на которое влияют накопленные пенсионные отчисления, введена в 2002 году, поэтому на ее получение могут претендовать молодые возрастные категории граждан, например, она выдается мужчинам с 1953 и до сего года рождения, а женщинам, начиная с 1957 года рождения.

Федеральный закон об обязательном пенсионном страховании

В основу регулирования процедуры в Федерации государством положены нормы Федерального закона, изданного в декабре 2001 года за номером 167-ФЗ, в котором определены правовая роль субъектов, регламент их правоотношений, основания их появления и методы осуществления прав и обязанностей, отмечен уровень ответственности каждого субъекта.

Принятый в 2002 году Федеративный закон «Об обязательном пенсионном страховании» дал возможность осуществить пенсионную реформу, по которой гражданам страны надлежало стать застрахованными лицами.

Он предусматривал открытие индивидуальных лицевых счетов для имеющих страховку граждан, куда работодатель перечислял регулярно каждый месяц страховых взносов в его пользу при начислении заработной платы. Данные платежи накапливаются, формируя будущую пенсию за осуществляемую трудовую деятельность.

Страховые взносы, находящиеся на лицевом счету вкладываются в финансовый рынок, за счет чего образуется некоторая дополнительная сумма, добавляемая в накопленным средствам.

Накопительная часть находится в полном распоряжении Государственной управляющей компании, которая держит ее на расчетном счету Внешэкономбанка. Всякий гражданин в РФ имеет право по своему усмотрению распоряжаться накопительной частью пенсии, он же определяет способ инвестирования.

Если от него не поступают предложения по использованию накопленных средств, то они перечисляются из ПФ на счет ГУК. Однако гражданин имеет право сделать вклад в фонд негосударственного фонда, передав ему права на доверительное управление.

Пожизненная пенсия будет выплачиваться гражданину РФ по достижении возраста, установленного пенсионным. В нее войдут накопленные денежные средства и доходы, полученные в ходе их субсидирования.

Функции

Обязательное пенсионное страхование как часть пенсионной системы РФ

осуществляет функции, позволяющие обезопасить граждан в случаях возникновения страховых рисков.

Оно производится Пенсионным фондом, выполняющим функции страховщика, в обязанности которого входит:

- осуществление контроля над правильным исчислением страховых взносов, их своевременным перечислением в ПФ в полном объеме;

- назначение и осуществление своевременных оплат по всем видам страховых пенсий, принимая за основу сведения индивидуального счета;

- проверка документов для начисления обязательного страхового обеспечения;

- составление проекта бюджета ПФ и обеспечение его выполнения;

- обеспечение целевого использования финансовых средств;

- осуществление учета финансов, которые поступают;

- производство регистрации и снятие с учета страхователей;

- контролирование поступлений страховых взносов от физических лиц, которые добровольно вступили в правоотношения;

- создание государственной базы данных по различным группам страхователей;

- обеспечение регламента, позволяющего вести специальную часть индивидуального счета;

- обеспечение организации своевременного учета дохода, вырученного от инвестирования средств;

- консультирование на бесплатной основе на всех уровнях региональных органов застрахованных лиц и страхователей;

- прием заявлений от лиц на добровольное вступление в правоотношения;

- консультирование, информирование застрахованных лиц по оплате дополнительных взносов, размещая сведения на официальном сайте ПФ, СМИ;

- осуществление функций оператора персональных данных;

- определение размера платежей по страховке, начисленных в страховую и накопительную части пенсий.

Какие цели преследуются

Основной целью является обеспечение граждан пенсионного возраста достойным уровнем жизни, для чего им создаются условия, позволяющие иметь дополнительную пенсию.

Государственные органы совместно с негосударственными пенсионными фондами разработали ряд специальных программ, которые ориентированы на внедрение, совершенствование и развитие механизмов осуществления пенсионного страхования.

Программы по обязательному пенсионному страхованию привлекательны тем, что они обладают гибкими условиями регулирования, осуществляемыми легко и оперативно под запросы конкретного застрахованного лица.

Ее преимущества заключаются:

- если заканчивается период, в течение которого производится накопление, то накопленные средства можно забрать полностью или до конца жизни получать равными долями ежемесячно;

- если застрахованное лицо умирает до конца периода накопления средств, то они передаются наследникам;

- если застрахованное лицо в какой-либо период времени не может вносить взносы, то размер будущей пенсии пересчитывается в зависимости от величины накопленной суммы до момента приостановки платежей;

- если застрахованное лицо умирает, то преемнику выплачиваются денежные средства, собранные до того времени. Срок осуществления оплаты оговаривается в договоре либо при внесении поправок в него, но до начала осуществления платежей.

Как описывается в договоре

Договор по страхованию пенсий является соглашением заключенным пенсионным фондом и страхователем в интересах застрахованного лица либо его правопреемника, согласно которого фонд обязуется назначить и платить ему по достижению пенсионного возраста накопительную часть трудовой пенсии или осуществить выплаты правопреемникам, в случае его смерти.

В договоре описываются:

- права и обязанности Пенсионного фонда, застрахованного лица;

- учет накоплений, поступивших от застрахованного лица, их субсидирования;

- регламент, условия назначения, осуществление платежей из накопительной части трудовой пенсии;

- порядок выдачи правопреемникам накоплений умершего застрахованного лица;

- ответственность субъектов за допущенные правонарушения, связанные с исполнением или ненадлежащим исполнением обязательств, возложенных на них договором в соответствии с нормами законодательства РФ;

- порядок введения поправок, требования, предъявляемые к расторжению;

- продолжительность срока действия.

Соглашение приобретает законную силу со дня, когда перечисленные бывшим страховщиком денежные средства поступают на расчетный счет выбранного фонда. Договор по пенсионному страхованию относится к одному из видов личного, является двухсторонним и необобщенным.

Помимо того, в нем необходимо отметить личные данные застрахованного лица, сведения о характере страхового случая, размер суммы по страховке, реквизиты.

Образец договора об обязательном пенсионном страховании между негосударственным пенсионным фондом и застрахованным лицом.

Заполненный образец договора об обязательном пенсионном страховании между негосударственным пенсионным фондом и застрахованным лицом.

Риски и случаи

Действующий Федеративный закон дал определение понятиям «страховой риск» и «страховой случай». В соответствии с ним к страховым рискам относится потеря застрахованным лицом заработка в качестве выплат, вознаграждений либо иных видов дохода при наступлении страхового случая.

Страховым случаем называется событие, указанное в договоре совершилось, поэтому страховщик обязан осуществить выплату по страховке застрахованному лицу либо его преемнику.

К ним относятся события или их комбинация:

- наступление возраста, соответствующего пенсионному;

- инвалидность, вследствие болезни, дорожно-транспортных случаев;

- утрата лица, являющего единственным кормильцем.

Что касается выгод, получаемых застрахованным по программе пенсионного страхования лицом, то они, несомненно, существуют.

В первую очередь заключаются в оказании услуг личного консультанта, разъясняющего тонкости и нюансы пенсионного страхования. Во вторую очередь для привлечения и сохранения ценных кадров большинство работодателей заключают договор корпоративного страхования на обеспечение пенсией, получая при этом льготы по налогам.

Видео: Обязательное пенсионное страхование

Страховое свидетельство обязательного пенсионного страхованияКаждый гражданин является участником хотя бы одной из программ обязательного социального страхования независимо от его возраста. Страховое свидетельство является документом, который подтверждает право на получение пенсии и иных установленных законодательством выплат. Что это такое Страховое свидетельство ОПС – это…

Страховые взносы на обязательное пенсионное страхованиеСредства ПФР не зависят от состояния государственного бюджета. Они формируются за счет взносов работодателей и иных уполномоченных на это законодательством лиц. За счет подобных отчислений и был создан специальный бюджет Пенсионного фонда России, который гарантирует выплаты всем достигшим пенсионного возраста гражданам…

Система обязательного пенсионного страхованияГосударство разработало ряд юридических, экономических и координационных мероприятий, которые легли в основу системы обязательного пенсионного страхования. Все они ориентированы на поддержку населения путем назначения компенсаций и осуществления их выдачи при возникновении страховых рисков, связанных с наступлением…

prostrahovanie24.ru

Статья: Комментарий к Федеральному закону от 15.12.2001 N 167-ФЗ

«Нормативные акты для бухгалтера», N 1,

2002

К ФЕДЕРАЛЬНОМУ ЗАКОНУ

ОТ 15.12.2001 N 167-ФЗ

«ОБ ОБЯЗАТЕЛЬНОМ

ПЕНСИОННОМ СТРАХОВАНИИ

В РОССИЙСКОЙ

ФЕДЕРАЦИИ»>

Напечатанный выше документ

(далее — Закон) устанавливает

организационные, правовые и финансовые

основы обязательного пенсионного

страхования в Российской Федерации. Закон

изменяет принцип государственного

пенсионного обеспечения граждан. Так, Закон

установил круг страхователей,

застрахованных лиц, а также определил виды

страхового обеспечения в системе

обязательного пенсионного страхования.

Закон определяет порядок формирования и

расходования средств обязательного

пенсионного страхования, порядок

финансирования выплаты базовой, страховой

и накопительной частей трудовой пенсии.

Для плательщиков страховых взносов

наиболее значимыми являются положения гл.V

и VI Закона. Здесь закреплены нормы,

регулирующие вопросы уплаты страховых

взносов на обязательное пенсионное

страхование. В этих главах, в частности,

определены ставки тарифа страховых взносов

и расчетный период, по окончании которого

определяется база для их начисления.

Установлены порядок и сроки уплаты взносов.

Переходными положениями определены

особенности уплаты взносов работодателями

на 2002 — 2005 гг. Определены меры

ответственности за нарушение

законодательства об обязательном

пенсионном страховании.

Рассмотрим

более подробно те положения Закона, которые

затрагивают интересы организаций и

физических лиц, уплачивающих страховые

взносы за работающих у них по найму

работников.

Участники отношений по

обязательному

пенсионному

страхованию

Участниками отношений по

обязательному пенсионному страхованию

являются федеральные органы

государственной власти, страхователи,

страховщики и застрахованные лица (ст.4

Закона).

Статусом страховщика наделен

Пенсионный фонд РФ. В то же время наряду с

ПФР страховщиками могут являться и

негосударственные пенсионные фонды (НПФ).

Их полномочия, порядок передачи средств

пенсионных накоплений и порядок уплаты

страховых взносов в эти фонды должны

устанавливаться отдельным федеральным

законом. Отметим, что реализовать свое

право на передачу накоплений в НПФ

застрахованные лица смогут лишь с 1 января

2004 г. (ст.32 Закона).

Страхователи

определены в ст.6 Закона.

Они разделены

на две категории. К первой категории

относятся работодатели, производящие

выплаты работникам по трудовому договору

или контракту, а также выплачивающие

вознаграждения физическим лицам по

договорам гражданско-правового характера.

Имеются в виду договоры, предметом которых

являются выполнение работ и оказание услуг,

авторские и лицензионные договоры.

К

категории работодателей относятся:

—

организации и исполняющие их обязанности

по уплате взносов обособленные

подразделения;

— индивидуальные

предприниматели;

— крестьянские

(фермерские) хозяйства;

— родовые,

семейные общины малочисленных народов

Севера, занимающиеся традиционными

отраслями хозяйствования;

— физические

лица.

Застрахованными лицами в данном

случае являются наемные работники.

Ко

второй категории относятся индивидуальные

предприниматели (частнопрактикующие

нотариусы, частные детективы), адвокаты,

уплачивающие страховые взносы в виде

фиксированного платежа. Они же

одновременно являются и застрахованными

лицами.

Определение понятия

застрахованного лица дано в ст.7 Закона.

Согласно этой статье, застрахованными

являются лица, на которых распространяется

обязательное пенсионное страхование. Это

могут быть граждане Российской Федерации, а

также проживающие на ее территории

иностранные граждане и лица без

гражданства.

Страховые взносы в ПФР как

источник

финансирования выплаты

трудовой пенсии

Страховые взносы на

обязательное пенсионное страхование

являются целевым источником

финансирования страховой и накопительной

частей трудовой пенсии. Виды и структура

трудовой пенсии определены Федеральным

законом от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в

Российской Федерации». Согласно п.2 ст.5

этого Закона трудовая пенсия по старости и

трудовая пенсия по инвалидности могут

состоять из следующих частей:

—

базовой;

— страховой;

—

накопительной.

Базовая часть трудовой

пенсии финансируется за счет части сумм

ЕСН, подлежащей зачислению в федеральный

бюджет (п.3 ст.9 Закона). Дело в том, что с

установлением платежей на обязательное

пенсионное страхование должны быть внесены

соответствующие поправки в

законодательные акты по налогам и сборам. В

частности, изменения и дополнения

планируется внести в гл.24 «Единый

социальный налог (взнос)» НК РФ.

Законопроектом предусматривается

разделение суммы ЕСН в части, касающейся

зачисления в ПФР, на две составляющие.

Первая из этих составляющих сохранит

признаки налога и прежнее название — ЕСН.

Зачисляться этот налог будет в федеральный

бюджет. Именно за счет доходов от

поступления этого налога и будет

выплачиваться базовая часть трудовой

пенсии.

Вторая составляющая — страховые

взносы, зачисляемые в бюджет ПФР. За счет

этих взносов будут финансироваться

страховая и накопительная части трудовой

пенсии. Причем выплату накопительной части

Законом предписано производить за счет

сумм накоплений, которые будут учитываться

в специальной части индивидуального

лицевого счета застрахованного лица (п.3 ст.9

Закона).

В Законе нет конкретного

указания на то, что следует включать в базу

для начисления страховых взносов. В ст.10

лишь сформулирован общий порядок ее

определения. Из текста статьи следует, что

эта база идентична налоговой базе для

исчисления ЕСН. Напомним, что при

определении последней учитываются любые

выплаты и вознаграждения, начисленные

работодателями в пользу физических лиц за

налоговый период (ст.237 НК РФ). При этом не

имеет значения, в какой форме (денежной или

натуральной) осуществлены эти выплаты и

вознаграждения. Исключение составляют лишь

суммы, перечисленные в ст.238 Кодекса.

Заметим, что в законопроекте, вносящем

изменения и дополнения в гл.24 НК РФ, текст

ст.237 изложен в новой редакции. В

соответствии с планируемыми поправками в

числе выплат, включаемых в налоговую базу с

1 января 2002 г., поименована полная или

частичная оплата работодателем товаров

(работ, услуг), предназначенных для

физического лица — работника или членов его

семьи. В частности, это может быть оплата

коммунальных услуг, питания, отдыха,

обучения в интересах работника и др. В

настоящее время данные выплаты

расцениваются как материальная выгода,

получаемая работником за счет

работодателя. Вне зависимости от источника

финансирования такая материальная выгода

подлежит обложению ЕСН.

Итак, при

определении базы в целях начисления

страховых взносов страхователи должны

руководствоваться нормами ст.237 НК РФ. Учет

сумм начисленных выплат и вознаграждений

страхователь должен вести по каждому

физическому лицу, в пользу которого

осуществлялись выплаты (п.4 ст.24

Закона).

Регистрация

страхователей

Следующий момент, на

который следует обратить внимание,

касается порядка регистрации

страхователей.

В соответствии со ст.11

Закона все страхователи обязаны

зарегистрироваться в органах страховщика,

т.е. в территориальных органах ПФР. Срок, в

течение которого осуществляется процедура

регистрации, равен 30 дням. Однако точка

отсчета этого срока определена Законом для

каждой категории страхователей

отдельно.

Так, для юридических лиц,

крестьянских (фермерских) хозяйств и

коллегий адвокатов отсчет срока ведется со

дня государственной регистрации по их

местонахождению. Если в состав

юридического лица входят обособленные

подразделения, начисляющие и производящие

выплаты в пользу работников, то в тот же

срок проходит и регистрация по

местонахождению этих подразделений.

Индивидуальные предприниматели,

самостоятельно уплачивающие страховые

взносы, должны зарегистрироваться в

течение 30 дней со дня государственной

регистрации по месту жительства. Если же

предприниматель ведет деятельность в

другом месте, то зарегистрироваться ему

нужно по месту осуществления этой

деятельности.

Что касается

частнопрактикующих нотариусов, частных

детективов, то для них отсчет 30-дневного

срока производится с даты получения

лицензии на осуществление

соответствующего вида деятельности.

Для физических лиц, нанимающих работников

по трудовому договору, по договорам

гражданско-правового характера, предметом

которых является выполнение работ или

оказание услуг, регистрация производится

по их месту жительства. А отсчет начала

срока, отведенного для регистрации, следует

вести со дня заключения соответствующих

договоров. Конкретный порядок регистрации

страхователей должен быть установлен ПФР

(п.2 ст.11 Закона).

Права и обязанности

участников

отношений по обязательному

пенсионному страхованию

Права и

обязанности участников отношений по

обязательному пенсионному страхованию

определены в гл.III Закона. В частности, ПФР

имеет право проводить документальные

проверки страхователей, требовать и

получать у плательщиков страховых взносов

необходимые для проведения этих проверок

документы. ПФР вправе требовать от

руководителей и должностных лиц

страхователей устранения выявленных

нарушений. Закон предоставил страховщику

право защищать интересы застрахованных лиц

перед страхователями.

В обязанности

страховщика помимо учетных функций вменены

проведение процедуры регистрации

страхователей и их бесплатное

консультирование по вопросам

обязательного пенсионного страхования.

Кроме того, ПФР обязан бесплатно

консультировать и застрахованных лиц.

Статьями 14 и 15 Закона установлены права и

обязанности страхователей и

застрахованных лиц. Они, в частности, могут

обращаться в суд для защиты своих

прав.

Тарифы и порядок исчисления

и

уплаты страховых взносов

Порядок уплаты

страховых взносов регламентирован гл.V

Закона. Выше мы отмечали, что часть ЕСН,

которая в 2001 г. подлежала уплате в ПФР (28%), в

2002 г. для всех работодателей делится:

—

на единый социальный налог, уплачиваемый в

федеральный бюджет;

— на страховые

взносы в ПФР.

При этом сумма налога,

зачисляемая в федеральный бюджет, будет

уменьшаться на сумму начисленных за

расчетный период страховых взносов на

обязательное пенсионное страхование. Для

доходов до 100 000 руб. ставка налога

составляет 14 процентов (для организаций,

занятых производством

сельскохозяйственной продукции, — 10,3%).

Аналогичным образом для тех же доходов

установлен размер тарифа страховых

взносов.

На всех застрахованных лиц в

системе индивидуального

(персонифицированного) учета будут открыты

лицевые счета, на которые и будут

зачисляться страховые взносы, уплачиваемые

работодателями за своих работников.

Лицевые счета застрахованных лиц будут

состоять из двух частей: страховой и

накопительной.

Страховая часть

трудовой пенсии будет учитываться на

индивидуальном лицевом счете с учетом

индексации. Что касается пенсионных

накоплений, то сведения о них они будут

учитывать в специальной части лицевого

счета. Накопления будут состоять из

страховых взносов, направляемых на

обязательное накопительное финансирование

трудовых пенсий, и доходов от

инвестирования этих средств.

Гражданам,

не имеющим по каким-либо причинам права на

трудовую пенсию, будет устанавливаться

социальная пенсия в соответствии с

Федеральным законом от 15.12.2001 N 166-ФЗ «О

государственном пенсионном обеспечении в

Российской Федерации».

Статьей 22

комментируемого Закона определены размеры

тарифов страховых взносов, которые

работодатели обязаны направлять на счета

органов ПФР. Взносы должны перечисляться на

страховую и накопительную части трудовых

пенсий отдельными платежными поручениями.

Тариф страховых взносов установлен с

применением регрессивной шкалы. Эта шкала

аналогична регрессивной шкале, применяемой

для взимания ЕСН. Определение условий для

применения регрессивной шкалы тарифов

производится в целом по организации,

включая обособленные подразделения.

Тарифы дифференцированы по возрасту

застрахованных лиц. Так, например, за

работников организации — мужчин 1952 г.

рождения и старше и женщин 1956 г. рождения и

старше страховые взносы необходимо

начислять и перечислять только на

страховую часть трудовой пенсии в размере 14

процентов для доходов до 100 000 руб.

Пример

1. Водителю производственной организации

(мужчина 1950 г. р.) в январе 2002 года

произведены выплаты в сумме 10 000 руб. Все

выплаты включаются в базу для начисления

страховых взносов на обязательное

пенсионное страхование и ЕСН.

Сумма

авансового платежа по ЕСН (на

финансирование базовой части трудовой

пенсии), подлежащая перечислению в

федеральный бюджет, за январь составит:

10 000 руб. x 14% = 1400 руб.

Эта операция в

бухгалтерском учете должна быть отражена

проводкой:

Дебет 20 Кредит 68 субсчет

«Расчеты с бюджетом по ЕСН»

— 1400 руб. —

начислен ЕСН, подлежащий зачислению в

федеральный бюджет.

Сумма авансовых

платежей по ЕСН, которую необходимо

перечислить в фонды, составит:

в ФСС

России

10 000 руб. x 4% = 400 руб.;

в ФФОМС

10 000 руб. x 0,2% = 20 руб.;

в ТФОМС

10 000 руб.

x 3,4% = 340 руб.

Эти суммы отражаются в учете

по дебету счета 20 «Основное производство» и

кредиту счета 69 «Расчеты по социальному

страхованию и обеспечению» по

соответствующим субсчетам.

Сумма

авансовых платежей по страховым взносам на

обязательное пенсионное страхование будет

равна:

10 000 руб. x 14% = 1400 руб.

В

бухгалтерском учете операцию по начислению

страховых взносов следует отразить

записью:

Дебет 20 Кредит 69 субсчет

«Расчеты с ПФР по обязательному пенсионному

страхованию»

— 1400 руб. — начислены

страховые взносы по обязательному

пенсионному страхованию, подлежащие

перечислению в ПФР.

Эти платежи

направляются на финансирование страховой

части трудовой пенсии

работника.

Следующий уровень тарифов

страховых взносов установлен для

работников — мужчин с 1953 по 1956 года рождения

и женщин с 1957 по 1966 года рождения. Для этой

возрастной категории исчисленные с доходов

до 100 000 руб. взносы в размере 12 процентов

необходимо направлять на страховую часть, а

2 процента — на накопительную часть трудовой

пенсии.

Пример 2. Кассиру организации

(женщина 1960 г. р.) за январь 2002 г. произведены

выплаты в сумме 5000 руб. Все выплаты

облагаются ЕСН и страховыми взносами на

обязательное пенсионное страхование.

Сумма авансового платежа по ЕСН (на

финансирование базовой части трудовой

пенсии), подлежащая перечислению в

федеральный бюджет, за январь составит:

5000 руб. x 14% = 700 руб.

Сумма авансовых

платежей по ЕСН, которую необходимо

перечислить в фонды, составит:

в ФСС

России

5000 руб. x 4% = 200 руб.;

в ФФОМС

5000 руб. x 0,2% = 10 руб.;

в ТФОМС

5000 руб. x

3,4% = 170 руб.

Сумма авансовых платежей по

страховым взносам на обязательное

пенсионное

Статья: Комментарий к Приказу МНС России от 15.10.2001 n БГ-3-21/410 ‘О внесении изменений и дополнений в Инструкцию МНС России от 21 февраля 2000 г. n 56 ‘По применению Закона Российской Федерации ‘О плате за землю’ (Голубева Н.В.) (‘Нормативные акты для бухгалтера’, 2002, n 1) »

www.lawmix.ru

Новые правила введения ограничения режима потребления электрической энергии

Правительством РФ принято Постановление от 24 мая 2017 года №624 «О внесении изменений в некоторые акты правительства российской федерации по вопросам введения полного и (или) частичного ограничения режима потребления электрической энергии…», согласно которому с 29.09.2017 г. начинает действовать новая редакции Правил полного и (или) частичного ограничения режима потребления электрической энергии.

Основные нововведения:

— Расширен список оснований для введения ограничения режима потребления;

— Упрощен порядок введения ограничения

— Отменено уведомление потребителя о каждом этапе ограничения – все процедуры введения ограничения проводятся после единственного уведомления

— Конкретизирована процедура создания и ведения списка «неотключаемых» потребителей (потребителей электрической энергии (мощности), ограничение режима потребления электрической энергии которых может привести к экономическим, экологическим, социальным последствиям)

— Конкретизированы основания для привлечения потребителей к административной ответственности за нарушение процедуры ограничения режима потребления

— Отменено частичное ограничение режима потребления для потребителей, не имеющих акты аварийной и(или) технологической брони, и не являющимися «неотключаемыми» потребителями

— Частичное ограничение для потребителей, имеющих Акты аварийной и(или) технологической брони потребителей – до уровня технологической брони

— Частичное ограничение «неотключаемых» потребителей – до уровня технологической брони, затем до уровня аварийной брони

— Полное ограничение режима потребления возможно для всех категорий потребителей, в том числе «неотключаемых»

Обстоятельства, влекущие ограничение режима потребления, ранее не упоминаемые в Правилах:

— По требованию судебного пристава-исполнителя.

— Задолженность по предварительной оплате по оплате электрической энергии (мощности) или услуг по передаче электроэнергии.

— Превышение максимальной мощности энергопринимающего устройства потребителя.

— Окончание срока, на который осуществлялось технологическое присоединение с применением временной схемы электроснабжения, или возникновение основания для его досрочного прекращения.

Уведомление о введении ограничения направляется потребителю одним из следующих способов:

При согласовании способа в договоре:

— Смс-сообщение на мобильный номер, указанный в договоре

— По электронной почте и использованием электронного документооборота

— Путем опубликования в электронных СМИ

— Включением в счет на оплату

Способы уведомления не указаны в договоре:

— Опубликованием в периодическом печатном издании, являющимся источником официального опубликования нормативных правовых актов в субъекте федерации

— Иным способом, позволяющим подтвердить доставку уведомления

То есть, если потребителю не прислали уведомление о введении ограничения режима потребления — это еще не значит, что его не могут ограничить. Инициатор введения ограничения может опубликовать это уведомление в газете и по закону этого будет достаточно.

Подробнее о способах уведомления здесь.

Порядок ограничения режима потребления описан здесь.

Подробнее об оформлении процедуры ограничения инициатором, исполнителем и потребителем, присутствующими при введении ограничения режима потребления (Акты, оформляемые при ограничении режима потребления) можно прочитать здесь.

Инициатор введения ограничения (в зависимости от оснований):

— сетевая организация, оказывающая услуги по передаче

— гарантирующий поставщик, энергосбытовая организация

Исполнитель введения ограничения (в зависимости от схемы подключения потребителя в внешней электрической сети):

— сетевая организация оказывающая услуги по передаче,

— сетевая организация, к сетям которой подключен потребитель,

— иное лицо, к сетям которого подключен потребитель

При несоблюдении Потребителем порядка введения режима ограничения Инициатор или Исполнитель имеют право обратиться в Ростехнадзор для рассмотрении дела об административном правонарушении.

Основания для привлечения к административной ответственности:

— Нарушение введенного ограничения режима потребления.

— Невыполнение требований о самостоятельном ограничении режима потребления.

— Необеспечение доступа к принадлежащим потребителю энергопринимающим устройствам.

— Нарушение требований о составлении актов технологической и (или) аварийной брони

— Невыполнение мероприятий, обеспечивающих готовность к введению полного ограничения режима потребления (для «неотключаемых» потребителей).

Ответственность Потребителя в случае установления его вины:

— Штраф для должностных лиц в размере от 10 000 до 100 000 руб.

— Дисквалификация должностного лица на срок от 2 до 3 лет (не применяется в отношении нарушения порядка согласования актов аварийной и (или) технологической брони)

— Штраф для юридического лица от 100 000 до 200 000 руб.

Новые правила введения ограничения режима потребления стали гораздо более жесткими по отношению к потребителю. Убраны «лазейки», по которым потребители могли не платить за электроэнергию без введения ограничения. Фактически убрано частичное ограничение режима потребления. Теперь если у потребителя отсутствует Акт аварийно и(или) технологической брони и потребитель не является «неотключаемым», его сразу ограничивают до нуля.

В отношении «неотключаемых» потребителей также значительно ужесточились правила ограничения. Фактически любой потребитель стал «отключаемым», только у ранее «неотключаемых» процедура полного ограничения режима потребления может длиться до 6 месяцев. Подробнее о «неотключаемых» потребителях можно прочитать здесь.

Кроме того, введена ответственность за превышение максимальной мощности. Таким образом, у потребителей появилось еще одно очень веское основание для приведения документов о технологическом присоединении в порядок, в частности для переоформления документов о технологическом присоединении с целью указания в них информации о максимальной мощности.

energo.blog