Начисление пенсионных баллов работающим пенсионерам

]]>Подборка наиболее важных документов по запросу Начисление пенсионных баллов работающим пенсионерам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Начисление пенсионных баллов работающим пенсионерам Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 26.1 «Выплата страховой пенсии в период осуществления работы и (или) иной деятельности» Федерального закона «О страховых пенсиях»

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь статьей 26.1 Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» и установив, что истец по сведениям персонифицированного учета значится как работающий пенсионер, а потому ему выплачивается пенсия без повышения размера фиксированной выплаты; при этом при расчете размера пенсии установлено максимальное соотношение среднемесячного заработка застрахованного лица к среднемесячной заработной плате, таким образом, был применен максимальный коэффициент и пенсия истцу была назначена по наиболее выгодному для него варианту, суд правомерно отказал в обязании произвести перерасчет пенсии по старости, поскольку, вопреки доводам истца о существенно низком размере пенсии, невозможности проживания на пенсию, отметил, что размер пенсии истца превышает предусмотренный в субъекте РФ размер прожиточного минимума для пенсионеров.

Статья: Пенсионеры как межотраслевые субъекты трудового права и права социального обеспечения

(«Трудовое право в России и за рубежом», 2020, N 1)Первая ситуация может быть связана с обращением работающего лица с заявлением о назначением пенсии по старости и представлением всех необходимых документов в территориальный орган ПФР заранее — с соблюдением процедуры предварительного обращения (законодательно не установленной, но рекомендуемой на практике ПФР и не противоречащей пенсионному законодательству), ранее дня достижения пенсионного возраста (например, за месяц до этой даты). В данном случае право выхода на пенсию по старости у лица привязано ко дню назначения пенсии, следовательно, будет реализовано со дня достижения лицом пенсионного возраста (при условии наличия на этот день двух других условий, необходимых для ее назначения: необходимого количества лет страхового стажа и количества пенсионных баллов).

Статья: Конституционные стандарты достойной жизни и свободного развития человека при проведении пенсионной реформы

(«Актуальные проблемы российского права», 2018, N 12)Кроме того, отмечается, что в настоящее время в трудоспособный возраст входит малочисленное поколение 1990-х гг., а выходит из этого возраста на пенсию многочисленное поколение 1950-х гг. Это приведет к тому, что уже к 2030 г. численность работников, за которых уплачивают страховые взносы, будет меньше численности пенсионеров. При этом коэффициент нагрузки (число работников, уплачивающих пенсионные взносы, на 100 пенсионеров) в Российской Федерации уже является одним из самых низких в мире.

Официальный интернет-портал Республики Карелия

All news

Press secretary of the Head of the Republic of Karelia

Управление пресс-службы Главы Республики Карелия

Администрация Главы Республики Карелия

Пресс-служба Полномочного представителя Президента РФ в СЗФО

Аппарат Главного федерального инспектора в РК

Новости органов государственной власти РК

Министерство здравоохранения Республики Карелия

Министерство культуры Республики Карелия

Министерство образования и спорта Республики Карелия

Карельский филиал РАНХиГС

Петрозаводский государственный университет

Министерство природных ресурсов и экологии Республики Карелия

Министерство сельского и рыбного хозяйства Республики Карелия

Министерство социальной защиты Республики Карелия

Министерство финансов Республики Карелия

Министерство экономического развития и промышленности Республики Карелия

Министерство национальной и региональной политики Республики Карелия

Министерство строительства, жилищно-коммунального хозяйства и энергетики Республики Карелия

Министерство по дорожному хозяйству, транспорту и связи Республики Карелия

Министерство имущественных и земельных отношений Республики Карелия

Государственный комитет Республики Карелия по обеспечению жизнедеятельности и безопасности населения

Государственный комитет Республики Карелия по строительному, жилищному и дорожному надзору

Государственный комитет Республики Карелия по ценам и тарифам

Управление по охране объектов культурного наследия Республики Карелия

Управление Республики Карелия по обеспечению деятельности мировых судей

Управление записи актов гражданского состояния Республики Карелия

Управление труда и занятости Республики Карелия

Управление по туризму Республики Карелия

Антитеррористическая комиссия в Республике Карелия

Постоянное представительство Республики Карелия при Президенте РФ в Москве

Пресс-служба Правительства Республики Карелия

Пресс-служба Совета Федерации Федерального Собрания РФ

Пресс-служба УФСБ России по Республике Карелия

Segezha Group

Администрация Прионежского муниципального района

Администрация Пудожского муниципального района

АНО «Агентство стратегических инициатив»

АНО «Россия – страна возможностей»

АО «Корпорация развития Республики Карелия»

АО «Карельский окатыш»

АО «Прионежская сетевая компания»

Аппарат Уполномоченного по правам человека в Республике Карелия

Военный комиссариат Республики Карелия

Государственная корпорация развития «ВЭБ. РФ»

РФ»

Детский благотворительный фонд «ОТКРЫТЫЕ ВОЗМОЖНОСТИ»

Информационный туристский центр РК

Кадастровая палата по Республике Карелия

Карелиястат

Карельская таможня

Карельский филиал компании «Россети Северо-Запад»

Карельский филиал ПАО «Ростелеком»

Карельский филиал РАНХиГС

Карельский центр развития добровольчества

Карельское региональное отделение ВОО «Молодая Гвардия Единой России»

Корпорация развития Республики Карелия

Макрорегиональный филиал «Северо-Запад» ПАО «Ростелеком»

Министерство внутренних дел по Республике Карелия

Министерство экономического развития РФ

Общественная палата Республики Карелия

Октябрьская железная дорога – филиал ОАО «РЖД»

ООО «Автоспецтранс»

Оперативный штаб Правительства РК по борьбе с коронавирусом

Организационный комитет конкурса «Лидеры Карелии»

Оргкомитет Всемирного Фестиваля уличного кино

Оргкомитет Всероссийского конкурса «Лидеры России»

Отделение – Национальный банк по Республике Карелия Северо-Западного главного управления Центрального банка РФ

Пограничное управление ФСБ России по Республике Карелия

Пресс-служба УФПС Республики Карелия — филиала АО «Почта России»

Пресс-служба Администрации Кондопожского муниципального района

Пресс-служба Администрации Петрозаводского городского округа

Пресс-служба АНО «Россия – страна возможностей»

Пресс-служба аппарата Совета Безопасности Российской Федерации

Пресс-служба Главного управления МЧС России по Республике Карелия

Пресс-служба Молодежного Правительства Республики Карелия

Пресс-служба Московского подворья Валаамского монастыря

Пресс-служба музея-заповедника «Кижи»

Пресс-служба Национального парка «Водлозерский»

Пресс-служба Общероссийского народного фронта в Карелии

Пресс-служба Отделения ПФР по Республике Карелия

Пресс-служба ПетрГУ

Пресс-служба УФСБ России по Республике Карелия

Пресс-служба филиала МРСК Северо-Запада «Карелэнерго»

Пресс-центр Администрации Петрозаводского городского округа

Пресс-центр администрации Прионежского района

Пресс-центр Карельского землячества в Москве

Рабочие органы

Комиссия по вопросам помилования на территории Республики Карелия

Региональное отделение ДОСААФ России Республики Карелия

Региональное отделение Фонда социального страхования РФ по РК

Редакция журнала «Север»

Российский фонд прямых инвестиций (РФПИ)

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

Стратегическое партнерство «Северо-Запад»

Строительная компания «КСМ»

Уполномоченный по защите прав предпринимателей в Республике Карелия

Уполномоченный по правам ребенка в Республике Карелия

Уполномоченный по правам человека в Республике Карелия

Управление Минюста России по Республике Карелия

Управление Минюста России по Республике Карелия

Управление Роскомнадзора по Республике Карелия

Управление Роспотребнадзора по Республике Карелия

Управление Росреестра по Республике Карелия

Управление Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций по Республике Карелия

УФНС России по Республике Карелия

УФПС Республики Карелия — филиала АО «Почта России»

ФАУ «Главгосэкспертиза России»

ФГБПОУ «Государственное училище (техникум) олимпийского резерва в г. Кондопоге»

Кондопоге»

ФГБУ «ЦЖКУ» Минобороны России

ФАУ «Главгосэкспертиза России»

ФГБУК «Музей Победы»

Филиал АО «АЭМ-технологии» «Петрозаводскмаш» в Петрозаводске

Филиал РТРС «Радиотелевизионный передающий центр Республики Карелия»

ФКУ Упрдор «Кола»

Фонд содействия реформированию ЖКХ

Центральная избирательная комиссия Республики Карелия

ЦУР Республики Карелия

О перерасчете размеров страховых пенсий работающим пенсионерам

Будет ли пересчитываться пенсия работающим пенсионерам, и в каком порядке, с этим вопросом мы обратились к заместителю управляющего Отделением Пенсионного фонда РФ по Свердловской области Ольге Васильевне Шубиной.Ответ: Да, работающим пенсионерам будет производиться перерасчет пенсии, исходя их суммы начисленных и уплаченных страховых взносов на страховую пенсию, которые не были учтены при назначении пенсии или предыдущем перерасчете. Такой перерасчет производится органами Пенсионного фонда ежегодно с 1 августа в автоматическом порядке без участия пенсионеров.

Такой перерасчет производится органами Пенсионного фонда ежегодно с 1 августа в автоматическом порядке без участия пенсионеров.

Вопрос: Существует ли особенность проведения перерасчета работающим пенсионерам в этом году?

Ответ: Да, в этом году мы будем проводить перерасчет с учетом страховых взносов за 2014 год, которые не были учтены при расчете размера пенсии. А особенность в том, что перерасчет пенсии будет произведен с 1 января 2015 года.

Со следующего года при перерасчете с 1 августа будут учитываться заработанные индивидуальные пенсионные коэффициенты (пенсионные баллы).

В настоящее время управлениями Пенсионного фонда РФ по Свердловской области проводится работа по уточнению размеров страховых пенсий с учетом страховых взносов за 2014 год. Пенсию в новых размерах наши пенсионеры получат в августе, при этом одновременно будет выплачена доплата пенсии за 7 месяцев, с января по июль 2015 года. Этот перерасчет, производим без каких- либо ограничений по тем же правилам, что и раньше.

Вопрос: Расскажите подробнее, как будет производиться перерасчет в баллах?

Ответ: В 2016 году с 1 августа при перерасчете будут учитываться заработанные индивидуальные пенсионные коэффициенты (пенсионные баллы), однако законодатель предусмотрел их ограничение. Максимально в результате перерасчета с 1 августа размер пенсии может увеличиться:

на 3,00 балла – для застрахованных лиц, у которых не формируется накопительная пенсия;

на 1,875 балла – для застрахованных лиц, у которых формируется накопительная пенсия.

При таком перерасчете учитываются страховые взносы по состоянию на 1 января года, в котором производится перерасчет.

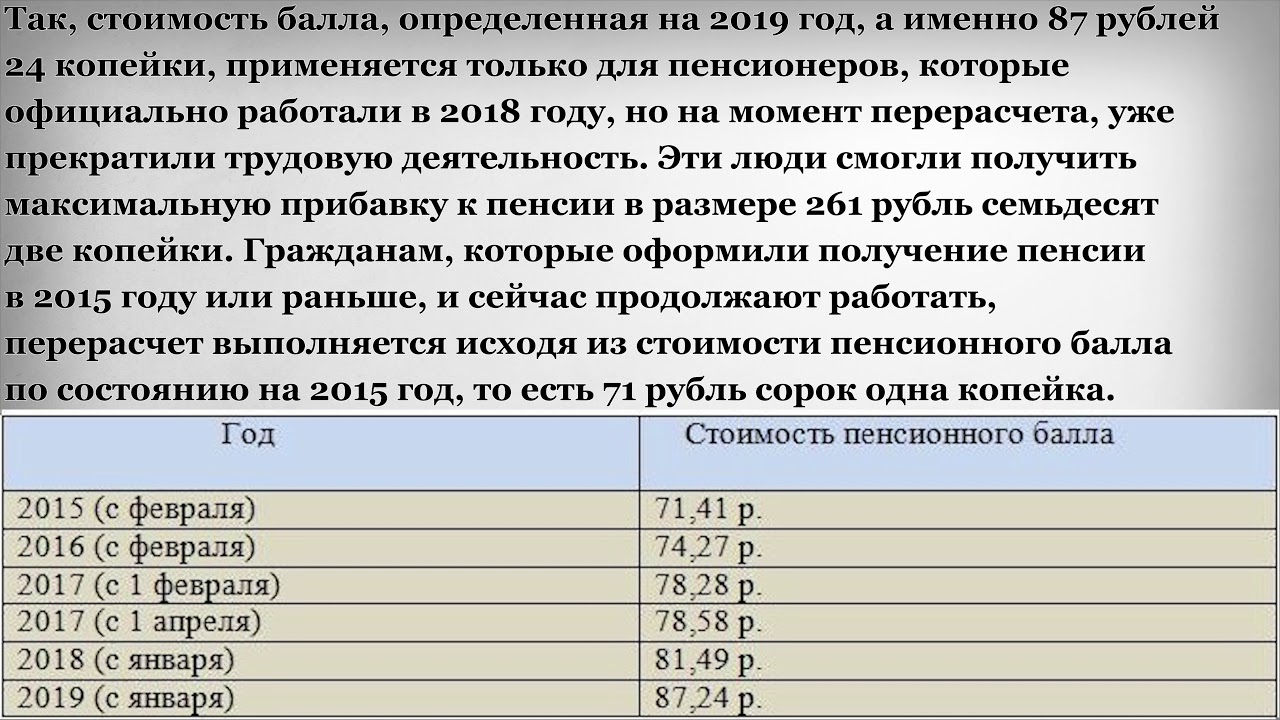

Необходимо отметить, что на сегодня стоимость 1 пенсионного балла 71 рубль 41 копейка, при этом стоимость пенсионного балла ежегодно изменяется в результате индексации в зависимости от уровня инфляции за прошлый год и доходов ПФР.

Вопрос: Можно ли индивидуально обратиться за перерасчетом пенсии работающим пенсионерам, как это было до 2015 года?

Ответ: Действительно, до внесения изменений в пенсионное законодательство такая возможность была законодательно закреплена. Однако вступивший в силу с 1 января 2015 года Федеральный закон от 28.12.2013 № 400-ФЗ не предусматривает такого основания для индивидуального перерасчета. Таким образом, не учтенные при установлении пенсии пенсионные права будут уточняться только в беззаявительном порядке ежегодно с 1 августа.

Работающим пенсионерам пересчитают размер страховых пенсий

Работающим пенсионерам пересчитают размер страховых пенсий ENGЕсли Вы хотите открыть английскую версию официального портала Правительства Ростовской области, пожалуйста, подтвердите, что Вы являетесь реальным человеком, а не роботом. Спасибо.

If you want to open the English version of the official portal Of the government of the Rostov region, please

confirm that you are a human and not a robot. Thanks.

С 1 августа 2019 года работавшие в 2018 году пенсионеры получат пенсию в повышенном размере в результате ежегодной корректировки страховых пенсий согласно действующему законодательству.

В этом году такой перерасчет будет произведен предположительно 300 тысячам работающих пенсионеров Ростовской области, состоящих на учете в ПФР.

На перерасчет имеют право получатели страховых пенсий по старости и по инвалидности, за которых работодатели в 2018 году начисляли и уплачивали страховые взносы. Корректировка пенсии носит беззаявительный характер, т.

В отличие от традиционной индексации страховых пенсий, когда их размеры увеличиваются на определенный процент, прибавка к пенсии от корректировки носит сугубо индивидуальный характер: ее размер зависит от уровня заработной платы работавшего в 2018 году пенсионера, то есть от суммы уплаченных за него работодателем страховых взносов и начисленных пенсионных баллов.

Максимальная прибавка ограничена тремя пенсионными баллами (Статья 18 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»).

Размещено: 31 июл. 2019 16:03

Изменено: 5 авг. 2019 13:57

Поиск по разделу производится только по той форме слова, которая задана, без учета изменения окончания.

Например, если задан поиск по словам Ростовская область, то поиск будет производиться именно по этой фразе, и страницы, где встречается фраза Ростовской области, в результаты поиска не попадут.

Если ввести в поиск запрос Ростов, то в результаты поиска будут попадать тексты, в которых будут слова, начинающиеся с Ростов, например: Ростовская, Ростовской, Ростов.

Лучше задавать ОДНО ключевое слово для поиска и БЕЗ окончания

Для более точного поиска воспользуйтесь поисковой системой сайта

Служба в армии засчитывается в страховой стаж

В современной пенсионной системе Российской Федерации пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах, или пенсионных баллах. Они суммируются за каждый год трудовой деятельности гражданина при условии начисления страховых взносов на обязательное пенсионное страхование.

Также пенсионные баллы начисляются и за нестраховые периоды, то есть когда гражданин не работал, но осуществлял социально значимую деятельность. К таким социально значимым периодам в жизни человека относится служба в рядах Российской армии по призыву. Согласно федеральному закону «О страховых пенсиях», действующему с 1 января 2015 года, один год военной службы по призыву оценивается в 1,8 пенсионных балла.

Согласно федеральному закону «О страховых пенсиях», действующему с 1 января 2015 года, один год военной службы по призыву оценивается в 1,8 пенсионных балла.

Кроме того, к нестраховым периодам для военнослужащих относятся:

-периоды проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

— периоды военной службы по контракту и (или) иной деятельности (работы), имевшей место после 01.01.2002 года, предусмотренные Федеральным законом от 04.06.2011 №126-ФЗ «О гарантиях пенсионного обеспечения для отдельных категорий граждан».

Максимальное количество пенсионных баллов, которое можно набрать в 2018 году, – 8,70. Для получения права на страховую пенсию в текущем году необходимо иметь не менее 9 лет страхового стажа и 13,8 пенсионных баллов.

Узнать о своих заработанных пенсионных правах, следовательно, о будущем праве на страховую пенсию по старости, можно в Личном кабинете на сайте Пенсионного фонда.

Доступ к нему имеют все пользователи, прошедшие регистрацию в Единой системе идентификации и аутентификации (ЕСИА) или на сайте госуслуг. Все представленные в личном кабинете сведения о пенсионных правах граждан сформированы на основе данных, представленных в Пенсионный фонд России работодателями.Период ухода за ребенком — нестраховой период

УПФР в г. Сокол Вологодской области (межрайонное) напоминает, что с 2015 года страховая пенсия по старости формируется в пенсионных баллах: чем их больше, тем выше размер пенсии.

Баллы могут формироваться как за

страховые, так и за нестраховые периоды. Периоды работы, в течение которых за

гражданина уплачиваются страховые взносы в Пенсионный фонд, называются

страховыми. Нестраховые периоды – когда гражданин не работает и за него

работодатели не отчисляют взносы на обязательное пенсионное страхование, но его

пенсионные права на страховую пенсию при этом формируются. В частности, к ним

относится период ухода за ребенком.

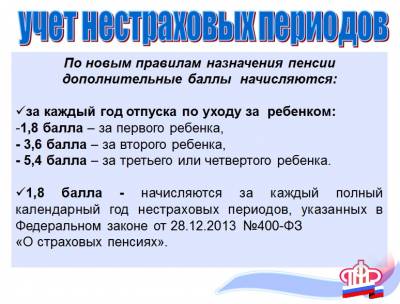

Согласно ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» в страховой стаж засчитывается период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности. Баллы начисляются не более чем за 4 детей.

Также в страховой стаж может быть включен период ухода за ребенком-инвалидом, если соответствующий период не засчитан в страховой стаж другому родителю при установлении ему страховой пенсии. За эти периоды начисляются пенсионные баллы.

Так, за один календарный год установлены следующие баллы:

- 1,8 балла – период ухода за ребенком-инвалидом, инвалидом I группы;

- 1,8 балла – период ухода одного из родителей за первым ребенком до 1,5 лет;

- 3,6 балла – период ухода одного из родителей за вторым ребенком до 1,5 лет;

- 5,4 балла –

период ухода одного из родителей за третьим (четвертым) ребенком до 1,5

лет.

Баллы будут начислены, если в этот период гражданин не состоял в трудовых отношениях.

Если гражданин в период нахождения в отпуске по уходу за ребенком работал, то у него будет право выбора, какие баллы использовать при расчете пенсии: или за работу, или за нестраховой период. Если несколько входящих в страховой стаж периодов совпадают по времени, то при назначении пенсии учитывается только один из них.

Территориальный орган ПФР учитывает тот период, который дает право на страховую пенсию и (или) на определение величины индивидуального пенсионного коэффициента в более высоком размере. Гражданин, обратившийся за установлением пенсии, может указать в заявлении выбранный им для учета в страховой стаж период.

Периоды ухода за ребенком засчитываются в

страховой стаж, если им предшествовали и (или) за ними следовали периоды работы

и (или) другой деятельности (независимо от их продолжительности), за которые

уплачивались страховые взносы на обязательное пенсионное страхование. Это

позволяет родителям сформировать свои пенсионные права и получить право на

страховую пенсию. При расчете страховой пенсии суммируются все годовые

пенсионные баллы, в том числе и баллы за нестраховые периоды.

Это

позволяет родителям сформировать свои пенсионные права и получить право на

страховую пенсию. При расчете страховой пенсии суммируются все годовые

пенсионные баллы, в том числе и баллы за нестраховые периоды.

Узнать о своих сформированных правах можно в личном кабинете на официальном сайте Пенсионного фонда https://es.pfrf.ru, на портале госуслуг, в мобильном приложении ПФР, а также в Клиентской службе ПФР или МФЦ.

ВАЖНО! Нестраховые периоды – уход за детьми до 1,5 лет, уход за нетрудоспособными гражданами, служба в армии по призыву – в страховой стаж, дающий право на назначение досрочной пенсии за длительный стаж (42 года для мужчин и 37 лет для женщин), не засчитываются.

Напомним, для назначения страховой пенсии

по старости в 2019 году необходимо иметь не менее 10 лет стажа и 16,2

пенсионных балла. Ежегодно количество баллов и стажа будет увеличиваться, пока

не станет равным 30 и 15 соответственно. Максимальное количество пенсионных

баллов, которое можно «заработать» в 2019 году, составляет 9,13.

Максимальное количество пенсионных

баллов, которое можно «заработать» в 2019 году, составляет 9,13.

Как работают зарплаты, пенсии и пособия в школах

Заработная плата учителей в последнее время была в заголовках газет по всей стране: в 2018 году по всему штату было проведено полдюжины протестов против зарплат и пенсий преподавателей, и часть этого импульса сохраняется и в 2019 году.

Преподавание долгое время считалось низким -оплачиваемая работа, но на компенсацию учителей уходит гораздо больше, чем просто зарплата на дом.

«Хотя преподавание — это профессия, способ оплаты учителей больше похож на то, как мы платим рабочим в Соединенных Штатах», — сказал Джейкоб Вигдор, профессор государственной политики и управления Вашингтонского университета. .

Как именно это выглядит? Мы поговорили с экспертами, чтобы выяснить, как платят учителям.

Сколько зарабатывают учителя?

Средняя базовая зарплата учителей составляет 55 100 долларов США, по данным на 2015-16 годы. Национального центра статистики образования (самые последние доступные федеральные данные). Но оплата учителей сильно различается в зависимости от штата. Хотя его результаты немного отличаются от федеральных данных, Национальная ассоциация образования, крупнейший в стране союз учителей, публикует ежегодный рейтинг зарплат в штате.По данным за 2017 год, средняя зарплата учителя в Нью-Йорке составляет 81 902 доллара по сравнению с 42 925 долларами в Миссисипи.

Национального центра статистики образования (самые последние доступные федеральные данные). Но оплата учителей сильно различается в зависимости от штата. Хотя его результаты немного отличаются от федеральных данных, Национальная ассоциация образования, крупнейший в стране союз учителей, публикует ежегодный рейтинг зарплат в штате.По данным за 2017 год, средняя зарплата учителя в Нью-Йорке составляет 81 902 доллара по сравнению с 42 925 долларами в Миссисипи.

Учителям платят летом?

Хотя учителя не работают летом, некоторые школьные округа предоставляют учителям выбор между получением годовой зарплаты в течение 10 месяцев учебного года или распределением зарплаты на весь год.

Учителям недоплачивают?

Учителя на получают меньше, чем сопоставимые работники с аналогичным уровнем образования , показывает анализ федеральных данных, проведенный Институтом экономической политики.С 1996 года еженедельная заработная плата учителей снизилась на 30 долларов в неделю до 1092 долларов в 2015 году, а средняя недельная заработная плата всех выпускников колледжей увеличилась на 124 доллара и составила 1416 долларов. Эти цифры скорректированы с учетом инфляции.

Эти цифры скорректированы с учетом инфляции.

Однако выплаты, не связанные с заработной платой, как доля от общего вознаграждения более важны для учителей, чем для других специалистов. Пособия, не связанные с заработной платой, могут включать предоплаченные страховые взносы и пенсии.

Как учителя получают прибавку?

В большинстве школьных округов существует так называемая «ступенчатая» система оплаты труда учителей.Эти сетки указывают, сколько стоит повышение. Учителя зарабатывают «ступеньку» надбавки за каждый дополнительный год опыта, причем многие учителя достигают пика с самой высокой «ступенькой» в возрасте около 55 лет.

Учителя также могут зарабатывать больше, имея более высокий уровень образования (это «линейные прибавки»). В некоторых округах учителям, имеющим степень магистра или доктора, выплачивается надбавка, в то время как другие переводят учителей в столбец с более высокой оплатой, когда они набирают определенное количество кредитных часов для профессионального развития.

По данным Комиссии по образованию штатов, существует около 17 штатов с общегосударственными графиками заработной платы учителей. .Но эти графики представляют собой минимальную сумму, которую округа должны платить своим учителям. Заработная плата учителей определяется на местном уровне, поэтому богатые районы часто платят своим учителям больше, чем более бедные. Обычно учителя не могут договориться о повышении зарплаты вне графика их округа.

Округа, учителя которых состоят в профсоюзах, периодически заключают новые контракты, которые включают изменения в график заработной платы.

А как насчет высокоэффективных учителей?

Некоторые округа выплачивают учителям доплату, когда их ученики успевают в учебе.Предыдущее исследование дало неоднозначные результаты о том, как эти инициативы влияют на успеваемость учащихся.

Тем не менее, недавнее исследование 10 округов, получивших федеральные гранты в 2010 году, обнаружило , что в школах, которые предлагали надбавки с оплатой по результатам, учащиеся получали эквивалент четырех недель дополнительного обучения. Средняя премия составляла около 2000 долларов, и большинство учителей в школе получали доплату.

В зависимости от округа учителя, берущие на себя дополнительные обязанности, такие как работа в качестве руководителя группы или тренера, также могут получать дополнительную стипендию.

Как работают пенсии учителям?

Большинство учителей государственных школ — 85 процентов, согласно данным Министерства труда США за 2017 год — зарегистрированы в так называемых пенсионных планах с установленными выплатами. Основная особенность этих планов заключается в том, что они обещают учителям конкретную выплату при выходе на пенсию, определяемую формулой, а не доходностью инвестиций.

Напротив, выплаты по планам с установленными взносами, таким как счета 401 (k), распространенные в частном секторе, основаны на индивидуальных инвестиционных решениях каждого учителя.В этих планах участвуют только 8 процентов учителей государственных школ.

Каждый штат устанавливает правила для своего пенсионного плана учителя, включая следующие факторы:

- Требования к набору: Учителя должны преподавать минимальное количество лет, обычно от пяти до 10, чтобы иметь право на получение пособия. Уход до этого контрольного показателя означает, что они теряют часть или все льготы.

- Требуемые взносы: Большинство штатов требует, чтобы учителя вносили часть своей зарплаты в пенсионную систему.

- Точка выхода на пенсию: Штаты устанавливают различные точки, в которые учителя могут выйти на пенсию и начать использовать пособия. Обычно они основаны на сочетании возраста и стажа работы. Например, «правило 80» означает, что учителя получают полное пособие, если их возраст и стаж работы равны 80.

- Формула: Формула определяет размер пособия. Обычно он основан на последней средней заработной плате учителя (обычно рассчитываемой за трех- или пятилетний период), умноженной на количество лет службы, умноженной на множитель.

Уход до этого контрольного показателя означает, что они теряют часть или все льготы.

Уход до этого контрольного показателя означает, что они теряют часть или все льготы.Например, в системе с 1,5-процентным множителем: учитель, выходящий на пенсию с окончательной средней зарплатой 60 000 долларов и 20 годами работы, будет получать пенсию в размере 18 000 долларов в год.

Таким образом, то, что фактически собирает учитель, зависит от того, когда учитель уходит из профессии или решает уйти на пенсию.

Как правило, пенсии становятся более щедрыми, поскольку учителя с многолетним опытом работы на пенсии, , поэтому их иногда называют «перегруженными». Учителя, которые переезжают в другой штат или бросают профессию до достижения пенсионного возраста, могут пожертвовать значительным пенсионным богатством.

В некоторых городах, в том числе в Чикаго, Канзас-Сити, Нью-Йорке и Сент-Луисе, есть собственные пенсионные планы для учителей, отличные от государственных.

В некоторых штатах учителям предлагается на выбор план с установленными выплатами или план с установленными взносами. В других штатах используется гибридный план, объединяющий функции обоих, или зачисляют всех новых учителей в план, отличный от ветеранов.

Как работодатели платят пенсии учителям?

Как и другие работодатели, школьные округа учитывают общую компенсацию учителей путем суммирования заработной платы и пособий, включая пенсионные взносы. Разница заключается в том, что на самом деле означают эти взносы в реальном выражении.

В планах стиля 401 (k) взносы принадлежат учителю, как только он или она участвует в плане. Но согласно плану с установленными выплатами взносы объединяются для выполнения текущих и будущих обязательств плана, а управление ими и их инвестирование осуществляется советом директоров.Таким образом, пенсия учителей является разновидностью отсроченной компенсации.

У многих государственных планов есть нефинансированные обязательства, потому что штаты не внесли в систему достаточно средств для выполнения всех текущих и будущих обязательств. Это означает, что часть денежных взносов округов, отчисляемых в пенсию, фактически идет на погашение накопленного долга, а не обязательств по выплате пособий.

Получают ли учителя социальное обеспечение?

Не все. Десять штатов и округ Колумбия исключают всех учителей из системы социального обеспечения; у некоторых других охват варьируется.Согласно анализу Bellwether Education Partners за 2014 год, около 40 процентов учителей государственных школ, или 1,2 миллиона , не охвачены планом социального обеспечения .

В большинстве этих штатов пенсионные планы существовали до создания системы социального обеспечения в 1930-х годах. Штатам была предложена возможность присоединиться к программе позже, но не всем.

В штатах, в которых учителя не принимаются в систему социального обеспечения, иногда есть более щедрые пенсионные планы. Тем не менее, многие защитники опасаются, что отсутствие социального обеспечения в качестве поддержки сделает учителей уязвимыми после выхода на пенсию.

Оплачивают ли учителя взносы по страхованию здоровья?

Большинство учителей участвуют в программе медицинского страхования, предлагаемой их округом. Согласно анализу 2013 года, затраты на страхование для районов выше на , чем для работодателей частного сектора.

По всей стране учителя платят в среднем 16 процентов страховых взносов плана за индивидуальное страхование, что ниже, чем в среднем 21 процент для работников частного сектора. Но что касается семейной страховки, учителя платят сопоставимую часть премии работникам частного сектора, согласно данным Министерства труда за 2017 год.

Ожидалось, что в связи с ростом затрат на медицинское обслуживание учителя будут оплачивать большую часть счетов за свое медицинское обслуживание. В Западной Вирджинии, например, рост взносов на медицинское страхование был основным камнем преткновения, который привел к девятидневной забастовке в 2018 г. ( Чтобы положить конец забастовке , губернатор согласился заморозить страховые взносы и ставки на 16 месяцев до тех пор, пока не будет найдено более постоянное решение.)

По сравнению с тем, что было десять лет назад, учителя ежегодно вносят почти на 1500 долларов больше на страховые взносы с поправкой на инфляцию — это больше, чем должны были платить другие государственные служащие, согласно Vox-анализ данных Департамента труда .

Влияние старения населения на пенсии

Старение населения: одна только пенсионная политика не предотвратит снижения относительной численности рабочей силы

Старение населения — это быстро ускоряющаяся долгосрочная тенденция. Мы можем показать это с помощью коэффициента зависимости пожилых людей — демографического показателя, который измеряет размер нетрудоспособных возрастных групп населения по сравнению с людьми трудоспособного возраста. 1 На рисунке 1 показаны средние значения по странам ОЭСР.В 1980 году на каждые 100 человек трудоспособного возраста (то есть в возрасте от 20 до 64 лет) приходилось 20 человек в возрасте 65 лет и старше. К 2015 году это число увеличилось на 40%, до 28 человек в возрасте 65 лет и старше на каждые 100 человек трудоспособного возраста. По прогнозам на 35 лет вперед, соотношение будет 53 к 100 в 2050 году, исходя из прогнозов ООН по смертности (United Nations 2017) — дальнейшее увеличение на 90%. Это потому, что мы живем дольше и рожаем меньше детей.

Мы можем показать это с помощью коэффициента зависимости пожилых людей — демографического показателя, который измеряет размер нетрудоспособных возрастных групп населения по сравнению с людьми трудоспособного возраста. 1 На рисунке 1 показаны средние значения по странам ОЭСР.В 1980 году на каждые 100 человек трудоспособного возраста (то есть в возрасте от 20 до 64 лет) приходилось 20 человек в возрасте 65 лет и старше. К 2015 году это число увеличилось на 40%, до 28 человек в возрасте 65 лет и старше на каждые 100 человек трудоспособного возраста. По прогнозам на 35 лет вперед, соотношение будет 53 к 100 в 2050 году, исходя из прогнозов ООН по смертности (United Nations 2017) — дальнейшее увеличение на 90%. Это потому, что мы живем дольше и рожаем меньше детей.

На Рисунке 1 также показаны прошлые тенденции в отношении общего коэффициента зависимости — демографического показателя, который более актуален для отражения влияния демографии на ВВП на душу населения, поскольку он включает лиц моложе трудоспособного возраста. Он определяется как количество людей моложе 20 или 65 лет и старше на каждые 100 человек трудоспособного возраста.

Он определяется как количество людей моложе 20 или 65 лет и старше на каждые 100 человек трудоспособного возраста.

Рисунок 1 Коэффициент демографической нагрузки (OADR) и общий коэффициент зависимости (TDR)

Примечания : На основе трудоспособного возраста, определяемого как возрастная группа от 20 до 64 лет. Невзвешенные средние показатели по странам ОЭСР, прогнозы после 2015 года.

Источник : расчеты авторов на основе данных Организации Объединенных Наций (2017).

Несмотря на значительное увеличение коэффициентов зависимости пожилых людей, средний общий коэффициент зависимости в ОЭСР упал на с 0.80 в 1980 году до примерно 0,65 в 2015 году. Ключевой движущей силой было резкое снижение рождаемости до конца 1990-х годов, которое привело к резкому сокращению относительной численности молодых людей. Это было около 60 на каждые 100 человек трудоспособного возраста в 1980 году, но менее 40 в 2015 году. Это более чем компенсировало влияние старения на относительную численность рабочей силы и облегчило финансирование расширения высшего образования.

Однако количество молодых людей на каждые 100 человек трудоспособного возраста в ближайшие десятилетия останется стабильным и составит около 40, если рождаемость не изменится заметно.Это означает, что общий коэффициент зависимости резко увеличится. Ожидается, что к 2050 году он превысит 0,90 по сравнению с 0,65 в 2015 году. Если уровень занятости, особенно в пожилом возрасте, не вырастет, эти демографические изменения будут ceteris paribus (в частности, мы игнорируем потенциальный рост производительности). существенное снижение уровня жизни.

Пределы пенсионных полисов

Это вызвало множество политических реформ, призванных помочь странам адаптировать свою экономику, особенно пенсионную политику, для повышения пенсионного возраста.Мы должны спросить, будет ли этого одного достаточно, чтобы избежать нехватки рабочей силы в будущем в странах ОЭСР и ЕС. На сколько лет должна увеличиться верхняя возрастная граница трудовой жизни (если взять за основу 65 лет), чтобы коэффициенты иждивенцев оставались постоянными с течением времени?

На сколько лет должна увеличиться верхняя возрастная граница трудовой жизни (если взять за основу 65 лет), чтобы коэффициенты иждивенцев оставались постоянными с течением времени?

Мы вычислили сдвиг возрастной границы между 1980 и 2015 годами, который позволил бы сохранить коэффициенты зависимости пожилых людей на уровне 1980 года, начиная с возраста 65 лет в 1980 году. 2 В среднем по ОЭСР это было 3,4 года, или верхняя возрастная граница 68 лет.4 года, к 2015 году. За тот же период ожидаемая продолжительность жизни в возрасте 65 лет выросла на 4,4 года. Таким образом, повышения пенсионного возраста примерно на три четверти от количества лет, которое мы можем ожидать прожить в возрасте 65 лет, было бы достаточно, чтобы избежать увеличения OADR. Напротив, средний общий коэффициент зависимости стабилизировался бы на уровне 1980 года, если бы возрастная граница снизилась на 4,5 года, с 65 в 1980 году до 60,5 в 2015 году.

В ОЭСР все это изменится в ближайшие 35 лет (Рисунок 2). Ожидается, что ожидаемая продолжительность жизни в возрасте 65 лет будет расти несколько медленнее, чем в прошлом, при этом прирост снизится до 3,4 года. Стабилизация коэффициента демографической нагрузки в пожилом возрасте означала бы сдвиг возрастной границы между 2015 и 2050 годами в среднем на ошеломляющие 8,4 года. Стабильное количество молодых людей по сравнению с людьми трудоспособного возраста действует как компенсирующий фактор, приводящий к более низкому, но все же значительному увеличению возрастного порога на 6,2 года, который сохраняет постоянный общий коэффициент зависимости.

Ожидается, что ожидаемая продолжительность жизни в возрасте 65 лет будет расти несколько медленнее, чем в прошлом, при этом прирост снизится до 3,4 года. Стабилизация коэффициента демографической нагрузки в пожилом возрасте означала бы сдвиг возрастной границы между 2015 и 2050 годами в среднем на ошеломляющие 8,4 года. Стабильное количество молодых людей по сравнению с людьми трудоспособного возраста действует как компенсирующий фактор, приводящий к более низкому, но все же значительному увеличению возрастного порога на 6,2 года, который сохраняет постоянный общий коэффициент зависимости.

Для сравнения: меры, уже принятые в странах ОЭСР, предполагают среднее повышение нормального пенсионного возраста, составляющего 1 год.5 лет к 2050 году. 3 Повышение установленного законом пенсионного возраста отстает от того, что было бы необходимо для предотвращения значительного повышения коэффициента зависимости.

Рисунок 2 Среднее продление определения трудоспособного возраста за пределы 65 лет, которое стабилизировало бы соотношение иждивенцев в период с 2015 по 2050 год, и средние изменения нормального пенсионного возраста и продолжительности жизни на уровне 65

Примечания : Невзвешенные средние показатели по странам ОЭСР, 2015-2050, базовый 2015 год. Нормальный возраст выхода на пенсию определяется как возраст, в котором работник, имеющий полную квалификацию, выходящий на рынок труда в возрасте 20 лет, может получать полную пенсию, усредненную по полу.

Нормальный возраст выхода на пенсию определяется как возраст, в котором работник, имеющий полную квалификацию, выходящий на рынок труда в возрасте 20 лет, может получать полную пенсию, усредненную по полу.

Источник : расчеты авторов на основе данных ООН (2017).

Сдвиг в демографической структуре варьируется от страны к стране. Это означает, что увеличение возрастного порога, которое стабилизирует коэффициент зависимости пожилых людей, также варьируется, как показано на Рисунке 3. В Финляндии и Швеции это будет около 4.5 лет. В Чили, Мексике и Испании этот показатель составит 11,5 лет, хотя это относительно низкий уровень в двух латиноамериканских странах. В Южной Корее из-за очень быстрых темпов старения требуется изменение в 15,5 лет. 4 Дания будет единственной страной, где установленное законом повышение пенсионного возраста с учетом введенной автоматической связи между законным пенсионным возрастом и ожидаемой продолжительностью жизни превышает то, что требуется для стабилизации OADR. 5

5

Рисунок 3 Расширение определения трудоспособного возраста за пределы 65, которое стабилизирует коэффициенты зависимости пожилых людей, по сравнению с изменениями нормального возраста выхода на пенсию и продолжительности жизни в 65 лет (2015-2050)

Примечания : 2015 базовый год.Нормальный возраст выхода на пенсию (НРО) определяется как возраст, при котором работающий, завершивший карьеру, выходящий на рынок труда в возрасте 20 лет, может получать полную пенсию.

Источник : расчеты авторов на основе данных ООН (2017).

Давление на пенсионные системы остается высоким

Политики, которые хотят сохранить достаточный пенсионный доход, будут испытывать финансовое давление. Эффективный коэффициент поддержки по старости (количество занятых по отношению к количеству пенсионеров) является обратной величиной эффективного коэффициента иждивенцев по старости.Он объединяет демографические данные и уровень занятости по возрастным группам и поэтому является полезным индикатором, иллюстрирующим, что поставлено на карту.

В финансово сбалансированной распределительной пенсионной системе уменьшение на 1% эффективного коэффициента поддержки по старости привело бы к снижению средней пенсии на 1% по сравнению со средней заработной платой или потребовало бы увеличения повышение ставки взноса на 1%. 6 Это математическое тождество, поэтому выхода нет. Таким образом, избежать падения относительного уровня пенсий по мере старения населения можно только с помощью:

- повышенные ставки взносов,

- более высокая занятость, возможно, за счет более позднего выхода на пенсию или увеличения занятости женщин, или

- финансовый дефицит на пенсионных счетах, который в конечном итоге необходимо будет покрыть за счет налогообложения.

В рамках схем с установленными взносами коэффициент замещения пенсии для данной карьеры пропорционален ставке взносов и в основном определяется нормой прибыли на накопленные активы. Эти нормы прибыли в конечном итоге зависят от производственной мощности экономики, в которую инвестируются эти активы, финансовые или условные. Какой бы ни была структура пенсионных систем, любая нехватка рабочей силы, вызванная старением населения, вероятно, приведет к снижению уровней пенсионных выплат.

Какой бы ни была структура пенсионных систем, любая нехватка рабочей силы, вызванная старением населения, вероятно, приведет к снижению уровней пенсионных выплат.

За последние 35 лет коэффициент поддержки пожилых (чисто демографический) снизился в среднем чуть более чем на 25% по ОЭСР (Рисунок 4). Это привело к финансовому дисбалансу и увеличению пенсионных расходов, что привело к увеличению ставок взносов. Доля государственных пенсионных расходов в ВВП увеличилась в среднем более чем на 40% с 1990 года и превысила 8 процентных пунктов с 2013 года (OECD 2017).

Прогнозы, в том числе сделанные Европейской комиссией, показывают проблемы, с которыми сталкиваются страны ОЭСР в плане снижения коэффициента замещения, вызванного уже проведенными законодательными реформами, в том числе с помощью механизмов автоматической корректировки.Например, представьте себе человека со средней заработной платой, непрерывно работающего в течение 40 лет до достижения стандартного пенсионного возраста, выходящего на пенсию в 2056 году по сравнению с 2016 годом. В среднем в ЕС коэффициент замещения у этого пенсионера снижается на 10% (European Commission 2018). Тем не менее, коэффициент демографической поддержки пожилых людей упадет почти на 50% за аналогичный период времени, как показано на Рисунке 4, немного снизившись до примерно 40% с учетом законодательных изменений пенсионного возраста и допущения, что один к одному. одна передача в эффективный пенсионный возраст.Обратите внимание, что во многих странах существует меньше возможностей для повышения ставок пенсионных взносов или налогов, используемых для финансирования пенсий.

В среднем в ЕС коэффициент замещения у этого пенсионера снижается на 10% (European Commission 2018). Тем не менее, коэффициент демографической поддержки пожилых людей упадет почти на 50% за аналогичный период времени, как показано на Рисунке 4, немного снизившись до примерно 40% с учетом законодательных изменений пенсионного возраста и допущения, что один к одному. одна передача в эффективный пенсионный возраст.Обратите внимание, что во многих странах существует меньше возможностей для повышения ставок пенсионных взносов или налогов, используемых для финансирования пенсий.

Неизбежный вывод состоит в том, что, если уровень занятости не вырастет существенно, будет сильное давление на пенсионный доход. Поэтому повышение занятости — особенно в пожилом возрасте — и производительности будет иметь решающее значение в стареющих обществах, если мы хотим сохранить уровень пенсий.

Рисунок 4 Изменение коэффициента поддержки пожилых людей в 2015-2050 годах по сравнению с 1980-2015 годами

Примечания : Прогнозируется, что в среднем по странам ОЭСР коэффициент поддержки пожилых снизится на 47% в период с 2015 по 2050 год, а в период с 1980 по 2015 год он уже снизился на 25%. При вычислении коэффициента поддержки на основе нормального пенсионного возраста в соответствии с законодательными правилами вместо возраста 65 лет прогнозируемое снижение снижается с 47% до 40%. В таких странах, как Швеция, в настоящее время нет законодательных изменений в NRA, которое с 2015 года составляет 65.

При вычислении коэффициента поддержки на основе нормального пенсионного возраста в соответствии с законодательными правилами вместо возраста 65 лет прогнозируемое снижение снижается с 47% до 40%. В таких странах, как Швеция, в настоящее время нет законодательных изменений в NRA, которое с 2015 года составляет 65.

Источник : расчеты авторов на основе данных ООН (2017).

Примечание авторов: мнения и аргументы, выраженные здесь, принадлежат авторам и не обязательно отражают точку зрения ОЭСР или ее стран-членов.

Список литературы

Европейская комиссия (2018), Отчет об адекватности пенсий за 2018 год: адекватность текущего и будущего дохода в старости в ЕС , Публикация Европейского Союза.

OECD (2017), Pension at a Glance 2017: OECD and G20 Indicators , OECD Publishing.

United Nations (2017), World Population Prospects: The 2017 Revision.

Примечания

[1] Обратите внимание, что коэффициенты населения не показывают полной картины, например, потому, что они игнорируют уровни занятости, которые различаются на протяжении жизненного цикла и между поколениями.

[2] Конкретно, мы рассчитали возраст X, который гарантирует, что количество лиц в возрасте X и старше по сравнению с теми, кто в возрасте от 20 до X-1 в 2015 году, равно коэффициенту иждивенцев пожилого возраста на основе возраста 65 лет в 1980. Выбор 65 лет в качестве начальной возрастной границы имеет ограниченное влияние на предполагаемое увеличение для стабилизации коэффициентов зависимости.

[3] Мы используем определение из ОЭСР (2017): нормальный пенсионный возраст — это возраст, в котором полноценный работник, выходящий на рынок труда в возрасте 20 лет, может получать полную пенсию без штрафных санкций.

[4] Возрастной порог, обеспечивающий постоянство TDR в разных странах, также отличается, но в этом случае исключение составляют Мексика, Израиль и Турция. Им потребуется гораздо меньшее увеличение для стабилизации TDR, чем для стабилизации OADR, поскольку ожидается, что в этих странах рождаемость будет еще больше падать, что приведет к сокращению числа детей.

[5] Ожидаемая продолжительность жизни в 65 лет используется для прогнозирования нормального пенсионного возраста на основе данных, предоставленных странами ОЭСР (2017), которые могут отличаться от прогнозов ООН.

[6] Бюджетное ограничение финансово сбалансированной распределительной пенсионной системы требует, чтобы общая сумма выплаченных пенсий была равна общей сумме полученных взносов, что может быть выражено как p • R = c • w • E , где p — средняя пенсия, w — средняя заработная плата (среди вкладчиков), c — средняя эффективная ставка пенсионных взносов (с учетом минимального и верхнего пределов взносов), R — количество пенсионеров («пенсионеров» ), а E — количество вкладчиков («занятые люди»).Это означает, что:

То есть, средняя пенсия по отношению к средней заработной плате равна эффективному коэффициенту поддержки пожилых людей E / R , который объединяет чистую демографическую информацию, полученную с помощью коэффициента зависимости пожилых людей, с моделями уровня занятости по возрастным группам — раз эффективная ставка взноса.

участников уровней 3 и 4: когда лучше выходить на пенсию?

Участники уровня 3 и 4 пенсионного плана по статье 15 имеют право на пенсионное пособие после того, как они заработали пять лет зачисленной службы.После получения прав у вас есть право на пенсионное пособие NYSLRS, даже если вы уволитесь с государственной службы. Хотя ваша пенсия гарантирована, размер вашей пенсии зависит от нескольких факторов, в том числе от того, когда вы выходите на пенсию. Вот некоторая информация, которая поможет вам определить подходящее время для выхода на пенсию.

Три причины продолжать работать

- Участники Tier 3 и 4 могут претендовать на получение пособия уже в возрасте 55 лет, но им грозит значительный штраф за досрочный выход на пенсию — вплоть до 27-процентного сокращения их пенсии.Сокращения при досрочном выходе на пенсию распределяются по месяцам, поэтому штраф уменьшается по мере приближения к полному пенсионному возрасту. В 62 года вы можете выйти на пенсию с полным пособием. (Участники системы пенсионного обеспечения сотрудников уровня 3 и 4 (ERS), которые участвуют в пенсионном плане по статье 15 и могут выйти на пенсию в возрасте от 55 до 62 лет без штрафа, если у них будет 30-летний стаж работы.)

- Ваш окончательный средний заработок (FAE) является важным фактором при расчете вашего пенсионного пособия. Поскольку более продолжительная работа обычно означает более высокий FAE, продолжение работы на государственной службе может увеличить вашу пенсию.

- Другая часть вашего пенсионного расчета — это ваш сервисный кредит. Больше служебного кредита может принести вам более крупное пенсионное пособие, а через 20 лет он также даст вам лучшую пенсию по формуле . Для участников уровня 3 и 4, если вы выходите на пенсию с менее чем 20-летним стажем работы, формула составляет FAE × 1,66% × лет службы. Между 20 и 30 годами формула принимает следующий вид: FAE × 2,00% × лет службы . После 30 лет службы размер вашего пенсионного пособия продолжает увеличиваться в размере 1.5 процентов FAE за каждый год службы.

(Участники системы пенсионного обеспечения сотрудников уровня 3 и 4 (ERS), которые участвуют в пенсионном плане по статье 15 и могут выйти на пенсию в возрасте от 55 до 62 лет без штрафа, если у них будет 30-летний стаж работы.)

(Участники системы пенсионного обеспечения сотрудников уровня 3 и 4 (ERS), которые участвуют в пенсионном плане по статье 15 и могут выйти на пенсию в возрасте от 55 до 62 лет без штрафа, если у них будет 30-летний стаж работы.) После 30 лет службы размер вашего пенсионного пособия продолжает увеличиваться в размере 1.5 процентов FAE за каждый год службы.

После 30 лет службы размер вашего пенсионного пособия продолжает увеличиваться в размере 1.5 процентов FAE за каждый год службы.Если вы не работаете, вот о чем следует подумать

Ситуация каждого человека уникальна. Например, если у вас есть права и вы больше не работаете на государственного работодателя и не думаете, что снова будете работать, получение пенсии в 55 лет может иметь смысл. Если посчитать, полному пособию в 62 года потребуется 19 лет, чтобы соответствовать деньгам, которые вы получили бы, выходя на пенсию в возрасте 55 лет, даже с учетом сокращения.

Онлайн-инструмент, который поможет вам принять решение

Большинство участников могут использовать Retirement Online для оценки своей пенсии.

A Retirement Online Оценка основана на самой последней имеющейся у нас информации. Вы можете ввести разные даты выхода на пенсию, чтобы увидеть, как этот выбор повлияет на ваше пособие, что может помочь вам определить подходящее время для выхода на пенсию. Когда вы закончите, вы можете распечатать оценку своей пенсии или сохранить ее для использования в будущем.

Вы можете ввести разные даты выхода на пенсию, чтобы увидеть, как этот выбор повлияет на ваше пособие, что может помочь вам определить подходящее время для выхода на пенсию. Когда вы закончите, вы можете распечатать оценку своей пенсии или сохранить ее для использования в будущем.

Если вы не можете использовать наш онлайн-калькулятор пенсий, свяжитесь с нами, чтобы запросить оценку пенсии.

Этот пост посвящен участникам уровня 3 и 4.Чтобы узнать, как пенсионный возраст влияет на участников других уровней, посетите нашу страницу «О снижении размера пособий».

Пенсионные сбережения самозанятых — Институт налоговых исследований

Доля самозанятых работников, вносящих взносы в частную пенсию, неуклонно снижается с 1990-х годов. Это контрастирует с работниками частного сектора, для которых уровень участия в пенсии резко увеличился в результате автоматического зачисления.Более того, даже до введения автоматического зачисления в пенсионный фонд темпы снижения участия в пенсионном обеспечении были быстрее среди самозанятых, чем среди работников частного сектора.

В этом отчете мы пытаемся объяснить это снижение пенсионных накоплений среди самозанятых. Мы исследуем, в какой степени снижение было вызвано изменением характеристик самозанятого населения. Затем мы исследуем изменение отношения к пенсионным сбережениям и изменения в других формах сбережений, которые могут представлять собой альтернативные способы сбережений для выхода на пенсию (и, таким образом, даем объяснение закономерностей пенсионных сбережений).

Основные выводы

- В 1998 году 48% самозанятых вносили вклад в частную пенсию, а к 2018 году этот показатель снизился до 16%. Доля работников частного сектора, вносящих взносы в пенсионный фонд, в течение этого периода снижалась более постепенно, а с 2012 года резко возросла из-за автоматического зачисления на пенсию. В результате, в то время как в 1998 году участие в пенсиях среди работников частного сектора было в среднем примерно на том же уровне, что и среди самозанятых, к 2018 году работники частного сектора имели примерно в четыре раза больше шансов внести взносы.

- Это снижение пенсионного обеспечения самозанятых произошло одновременно с ростом численности самозанятых работников. Число самозанятых работников выросло с 3,4 миллиона (12,9% рабочей силы) в 1998 году до 4,8 миллиона (15,1% рабочей силы) в 2017 году.

- Характеристики самозанятых со временем менялись. Доля самозанятых женщин увеличилась с 27% до 32% в период с 1997–1998 по 2018–1919 годы, их средний возраст увеличился с 43 лет.С 7 до 45,3 лет, а доля работающих неполный рабочий день увеличилась с 18% до 24%. Средняя прибыль увеличивалась в реальном выражении до начала 2000-х годов, но затем оставалась неизменной в течение нескольких лет, прежде чем резко упала во время финансового кризиса. К 2018–1919 годам средние заработки самозанятых все еще отставали от уровня 1997–1998 годов: примечательные два десятилетия роста упущенных доходов среди этой группы.

- Самозанятые люди старшего возраста, с более высоким заработком, более высоким уровнем образования и более длительное время занимались индивидуальной трудовой деятельностью, исторически с большей вероятностью вносили вклад в частную пенсию. Учитывая такую связь между пенсионным участием и характеристиками отдельных лиц, можно ожидать, что изменение средних характеристик самозанятых с течением времени станет важным фактором изменения ставок пенсионного обеспечения.

- Мы обнаружили, что не более одной седьмой снижения участия в пенсии среди самозанятых может быть отнесено на счет этих меняющихся характеристик самозанятых. Если бы взаимосвязь между индивидуальными характеристиками и пенсионными сбережениями оставалась такой же, как в 1998–1999 годах, то можно было бы ожидать, что изменение характеристик самозанятых работников в последующие годы приведет к снижению пенсионных сбережений на 5 процентных пунктов по сравнению с фактическое снижение на 31 процентный пункт, как показано на Рисунке E.1.

Учитывая такую связь между пенсионным участием и характеристиками отдельных лиц, можно ожидать, что изменение средних характеристик самозанятых с течением времени станет важным фактором изменения ставок пенсионного обеспечения.

Учитывая такую связь между пенсионным участием и характеристиками отдельных лиц, можно ожидать, что изменение средних характеристик самозанятых с течением времени станет важным фактором изменения ставок пенсионного обеспечения.Рисунок E.1. Роль изменяющегося состава

- Участие в пенсии более резко упало среди тех групп, у которых была более высокая доля сбережений в 1998–1999 годах, например, среди тех, кто долгое время занимался самозанятостью, или среди тех, кто имел более высокий уровень дохода. Около 70% самозанятых, которые зарабатывали более 500 фунтов стерлингов в неделю, откладывали пенсионные накопления в 1998–1999 годах; к 2018–2019 годам это было всего 24%. Более 60% тех, кто работал не по найму более семи лет, в 1998–1999 гг. Откладывали пенсионные накопления; к 2018–2019 годам это было 23%.(Оба показаны на рисунке E.2.)

- В результате индивидуальные характеристики (которые мы можем наблюдать) будут иметь гораздо менее сильную связь с пенсионными накоплениями к 2018–1919 годам, чем в 1998–1999 годах. Например, в 1998–1999 годах самозанятые мужчины имели на 21 процентный пункт больше шансов накопить пенсию по сравнению с женщинами, но к 2018–1919 годам они были всего на 4 процентных пункта выше. В 1998–1999 годах те, кто зарабатывал более 500 фунтов стерлингов в неделю, имели на 40 процентных пунктов больше шансов откладывать сбережения, чем те, кто зарабатывал 120 фунтов стерлингов в неделю или меньше, но к 2018–1919 годам они были всего на 13 процентных пунктов выше. В 1998–1999 годах вероятность накопления пенсионных сбережений у тех, кто занимался индивидуальной трудовой деятельностью более семи лет, на 28 процентных пунктов выше, чем у тех, кто занимался индивидуальной трудовой деятельностью в течение семи или менее лет, но к 2018–1919 годам они были только На 14 процентных пунктов больше.

- Фактически, уменьшение связи между наблюдаемыми характеристиками людей и их вероятностью накопления пенсионных накоплений таково, что уже нельзя ожидать, что изменения в составе самозанятого населения приведут к заметным изменениям в уровнях членства в пенсионных фондах.Таким образом, все сокращение пенсионных накоплений за последние два десятилетия можно было бы приписать сокращению пенсионных накоплений, зависящему от характеристик людей, а не изменению состава самозанятого населения.

Около 70% самозанятых, которые зарабатывали более 500 фунтов стерлингов в неделю, откладывали пенсионные накопления в 1998–1999 годах; к 2018–2019 годам это было всего 24%. Более 60% тех, кто работал не по найму более семи лет, в 1998–1999 гг. Откладывали пенсионные накопления; к 2018–2019 годам это было 23%.(Оба показаны на рисунке E.2.)

Около 70% самозанятых, которые зарабатывали более 500 фунтов стерлингов в неделю, откладывали пенсионные накопления в 1998–1999 годах; к 2018–2019 годам это было всего 24%. Более 60% тех, кто работал не по найму более семи лет, в 1998–1999 гг. Откладывали пенсионные накопления; к 2018–2019 годам это было 23%.(Оба показаны на рисунке E.2.) В 1998–1999 годах вероятность накопления пенсионных сбережений у тех, кто занимался индивидуальной трудовой деятельностью более семи лет, на 28 процентных пунктов выше, чем у тех, кто занимался индивидуальной трудовой деятельностью в течение семи или менее лет, но к 2018–1919 годам они были только На 14 процентных пунктов больше.

В 1998–1999 годах вероятность накопления пенсионных сбережений у тех, кто занимался индивидуальной трудовой деятельностью более семи лет, на 28 процентных пунктов выше, чем у тех, кто занимался индивидуальной трудовой деятельностью в течение семи или менее лет, но к 2018–1919 годам они были только На 14 процентных пунктов больше.Рисунок E.2. Участие в пенсии среди различных групп самозанятых

- Отношение к пенсиям среди самозанятых, похоже, не изменилось за последнее десятилетие таким образом, чтобы можно было объяснить снижение пенсионных накоплений. Доступность остается основной причиной отказа от накопления пенсий. Большинство самозанятых считают, что сбережения в собственности более безопасны и дают более высокий доход, чем пенсионные сбережения, но так было на протяжении всего периода.

- Сокращающаяся доля самозанятых ожидает получения дохода от частной пенсии после выхода на пенсию. В некотором смысле это обнадеживает, поскольку в среднем самозанятые, по крайней мере, осознают последствия отказа от пенсионных накоплений в течение трудовой жизни для их источников дохода при выходе на пенсию.

- Доля самозанятых сбережений в других формах, таких как сберегательные счета, индивидуальные сберегательные счета (ISA) и акции, также снижалась за последние два десятилетия. Вероятность сбережений и ее изменения с течением времени одинаковы для сотрудников и самозанятых.

- Следовательно, не представляется, что эти финансовые активы заменяют пенсионные накопления среди самозанятых. В целом, доля лиц, откладывающих на пенсию, сберегательный счет, ISA или акции, снижалась за последние 20 лет, причем более быстро среди самозанятых, чем среди сотрудников (показано на рисунке E.3).

В целом, доля лиц, откладывающих на пенсию, сберегательный счет, ISA или акции, снижалась за последние 20 лет, причем более быстро среди самозанятых, чем среди сотрудников (показано на рисунке E.3).

В целом, доля лиц, откладывающих на пенсию, сберегательный счет, ISA или акции, снижалась за последние 20 лет, причем более быстро среди самозанятых, чем среди сотрудников (показано на рисунке E.3). Рисунок E.3. Распространенность нежилых сбережений

- Среднее благосостояние первичного жилья резко увеличилось за последние два десятилетия в результате роста цен на жилье (в то время как уровень занятости собственников снизился). Таким образом, первичное жилье занимает все большую часть ресурсов самозанятых, что для некоторых может вытеснить пенсионные накопления. Однако тенденции с течением времени в отношении занятости собственника и среднего жилищного благосостояния одинаковы для наемных работников и самозанятых, поэтому не очевидно, что это могло бы объяснить более быстрое сокращение пенсионных сбережений среди самозанятых.

- Без полного понимания движущих сил сокращения пенсионных сбережений среди самозанятых трудно сказать точно, в какой степени политики должны быть обеспокоены этими тенденциями. Однако, учитывая, что пенсионное обеспечение сокращалось наиболее быстрыми темпами среди самозанятых с высоким доходом и с длительным сроком пребывания, и что другие сбережения, помимо первичного жилья, не увеличивались за этот период, эта проблема, по-видимому, заслуживает политического внимания.

Однако, учитывая, что пенсионное обеспечение сокращалось наиболее быстрыми темпами среди самозанятых с высоким доходом и с длительным сроком пребывания, и что другие сбережения, помимо первичного жилья, не увеличивались за этот период, эта проблема, по-видимому, заслуживает политического внимания.

Однако, учитывая, что пенсионное обеспечение сокращалось наиболее быстрыми темпами среди самозанятых с высоким доходом и с длительным сроком пребывания, и что другие сбережения, помимо первичного жилья, не увеличивались за этот период, эта проблема, по-видимому, заслуживает политического внимания.Пенсии на рабочем месте в Великобритании

7.Глоссарий

Автоматическое зачисление

В соответствии с реформами, проведенными Законом о пенсиях 2008 года, с обновлениями Законов о пенсиях 2011 и 2014 годов, в октябре 2012 года был введен автоматический зачисление, согласно которому работодатели должны принимать на работу всех правомочных сотрудников (которые еще не участвуют в соответствующей пенсии по месту работы схеме) в соответствующую частную пенсию по месту работы.

Поэтапное автоматическое зачисление основано на размере схемы работодателя «Pay As You Earn» (PAYE) и началось в октябре 2012 года с более крупных работодателей.К 2018 году он был распространен среди всех работодателей. Работники могут отказаться от участия, но будут повторно зачисляться каждые три года. В период с октября 2012 года по апрель 2018 года минимальный взнос составлял 2% от квалифицируемого заработка работника, из которых как минимум 1% должен поступать от работодателя. С 6 апреля 2018 года минимальный взнос увеличился до 5%, из которых работодатель должен внести не менее 2%. 6 апреля 2019 года ставка взносов снова повысилась до 8%, из которых работодатель должен внести не менее 3%. (См. Также раздел о реформе пенсионного обеспечения на рабочем месте, Отчет об автоматической оценке зачисления 2018).

Работники могут отказаться от участия, но будут повторно зачисляться каждые три года. В период с октября 2012 года по апрель 2018 года минимальный взнос составлял 2% от квалифицируемого заработка работника, из которых как минимум 1% должен поступать от работодателя. С 6 апреля 2018 года минимальный взнос увеличился до 5%, из которых работодатель должен внести не менее 2%. 6 апреля 2019 года ставка взносов снова повысилась до 8%, из которых работодатель должен внести не менее 3%. (См. Также раздел о реформе пенсионного обеспечения на рабочем месте, Отчет об автоматической оценке зачисления 2018).

Взносы

Выплаты в пенсию работниками (и другими физическими лицами) или работодателями.

Схема с установленными выплатами

Схема профессионального пенсионного обеспечения, правила которой определяют размер выплачиваемых пособий. Наиболее распространенная схема с установленными выплатами — это схема, связанная с заработной платой, в которой выплаты основаны на количестве лет зачитываемого для пенсии стажа, скорости начисления и либо последней зарплаты, либо средней заработной платы за выбранные годы, либо лучшей годовой зарплаты в указанный период до выхода на пенсию.

Схема с установленными взносами

Пенсионная программа, в которой выплаты определяются взносами, уплаченными в схему, доходностью инвестиций по этим взносам и типом аннуитета (если таковой имеется), приобретенным при выходе на пенсию. Это также известно как схема покупки денег. Пенсии с установленными взносами могут быть трудовыми, персональными пенсиями или пенсиями заинтересованных лиц.

Групповая персональная пенсия (GPP)

Договоренность о том, чтобы работники конкретного работодателя или группы работодателей могли участвовать в индивидуальной пенсии на групповой основе.Это только сборочная договоренность; договор заключается между физическим лицом и пенсионным фондом, обычно страховой компанией. GPP — это форма трудовой пенсии.

Групповая индивидуальная пенсия с самостоятельным инвестированием (GSIPP)

Договоренность о том, чтобы работники конкретного работодателя или группы работодателей могли участвовать в индивидуальной пенсии на групповой основе. GSIPP похожа на групповую персональную пенсию, за исключением того, что инвестиции выбирает страхователь, а не пенсионный фонд.GSIPPs — это форма пенсии по месту работы.

GSIPP похожа на групповую персональную пенсию, за исключением того, что инвестиции выбирает страхователь, а не пенсионный фонд.GSIPPs — это форма пенсии по месту работы.

Групповая пенсия акционерам

Договоренность, заключенная для сотрудников определенного работодателя или группы работодателей, чтобы они участвовали в пенсии заинтересованного лица на групповой основе. Это только сборочная договоренность; договор заключается между физическим лицом и пенсионным фондом, обычно страховой компанией. Пенсии акционерам группы являются одной из форм пенсии по месту работы.

Межведомственный коммерческий регистр

Межведомственный коммерческий регистр (IDBR), введенный в действие в 1994 году, представляет собой основу выборки для обследований предприятий, проводимых Управлением национальной статистики (ONS) и другими правительственными ведомствами.Это также важный источник данных для анализа деловой активности.

Главный траст

Пенсионная программа, основанная на трасте нескольких работодателей, которая продвигается и используется рядом не связанных между собой работодателей.

Программа профессионального пенсионного обеспечения

Схема (кроме страхования от несчастных случаев или постоянного медицинского страхования), организованная работодателем (или от имени группы работодателей) для предоставления пособий работникам при их выходе на пенсию и их иждивенцам в случае их смерти.В частном секторе профессиональные схемы основаны на доверии. Программы профессионального пенсионного обеспечения являются формой пенсии по месту работы.

Отказ от участия

Если сотрудник был автоматически зачислен, он может отказаться от пенсионного плана. Это приводит к отмене активного членства, как если бы работник никогда не был членом схемы в этом случае. Это может произойти только в течение определенного периода времени, известного как «период отказа».

Период отказа от участия

Держатель работы, который официально становится участником пенсионной схемы в соответствии с положениями об автоматическом зачислении, имеет период в один календарный месяц, в течение которого он может отказаться от участия и получить полное возмещение любых сделанных взносов. Этот «период отказа» начинается с того дня, который является более поздним из даты получения активного членства или даты получения письма от своего работодателя с информацией о зачислении. По истечении этого периода отказа владелец работы все еще может выйти из программы в любое время, но обычно не получит возмещения взносов, которое будет удерживаться в его пенсии до выхода на пенсию.

Этот «период отказа» начинается с того дня, который является более поздним из даты получения активного членства или даты получения письма от своего работодателя с информацией о зачислении. По истечении этого периода отказа владелец работы все еще может выйти из программы в любое время, но обычно не получит возмещения взносов, которое будет удерживаться в его пенсии до выхода на пенсию.

Пенсионный план

Юридическое соглашение, предлагающее участникам выплаты при выходе на пенсию. Схемы предоставляются работодателями и отличаются широким спектром правил, регулирующих право на членство, взносы, льготы и налогообложение.Пенсионные схемы в частном секторе имеют попечителей. Персональные пенсии и пенсии заинтересованным сторонам, предлагаемые страховыми компаниями, также могут называться схемами, но технически они представляют собой индивидуальные счета, а не схемы.

Персональная пенсия

Соглашение о предоставлении взносов в обмен на пенсионные пособия между физическим лицом и страховой компанией. Такие планы могут быть приняты отдельными лицами по собственной инициативе, например, для обеспечения основного источника пенсионного дохода для самозанятых или для обеспечения вторичного дохода наемным работникам, которые являются участниками профессиональных программ.Они не будут включены в результаты Ежегодного обзора рабочего времени и доходов (ASHE). В качестве альтернативы им может помочь работодатель. Эти пенсии покрываются ASHE и включают групповые личные пенсии и пенсии групповых заинтересованных сторон. Персональные пенсии — это форма пенсии с установленными взносами.

Поэтапность

Правительство установило минимальную сумму денег, которая должна быть внесена в пенсию работодателем и в целом (то есть взносы работодателя и работника).С момента начала автоматической регистрации (октябрь 2012 г.) общий минимальный взнос составлял 2% от заработной платы работника, из которых работодатель должен вносить не менее 1%, а 0,2% поступает от государства в виде налоговых льгот. С 6 апреля 2018 года минимальный взнос вырос до 5%, из которых работодатель должен внести не менее 2%, а государство вносит 0,6% налоговых льгот. С 6 апреля 2019 года ставка взносов снова выросла до 8%, из которых работодатель должен внести не менее 3%, а государство вносит 1% в виде налоговых льгот.

Схемы частного сектора

Схемы, охватывающие часть экономики, состоящую из физических лиц, фирм и других организаций. В ASHE государственный и частный секторы классифицируются с использованием правового статуса Межведомственного коммерческого реестра. Частный сектор включает предприятия, правовой статус которых определяется как «Компания», «Индивидуальный предприниматель» или «Партнерство».

Схемы государственного сектора

Схемы, охватывающие ту часть экономики, которая обеспечивается государством, включая центральное и местное правительство, школьное образование, здравоохранение и социальные услуги, полицию и вооруженные силы.В ASHE государственный и частный секторы классифицируются с использованием правового статуса Межведомственного коммерческого реестра. Государственный сектор включает тех, чей правовой статус определяется как «Государственная корпорация», «Центральное правительство» или «Местный орган власти».

Повторное зачисление

Каждые три года сотрудники, которые были автоматически зачислены, но вышли из пенсионного плана или прекратили активное участие в пенсионной программе более чем за 12 месяцев до даты повторной регистрации работодателя, должны автоматически повторно зачисляться в схему.Опять же, у них есть выбор отказаться. Это побуждает их пересмотреть свое первоначальное решение отказаться от участия.

Пенсия для заинтересованных лиц

Доступный с 2001 года гибкий переносной индивидуальный пенсионный план (предоставляется страховыми компаниями) с ограниченными расходами на управление, который должен соответствовать условиям, изложенным в Законе о реформе социального обеспечения и пенсиях 1999 года, и быть зарегистрированным в Пенсионном управлении. Регулятор. Их может забрать физическое лицо или при содействии работодателя. Пенсии заинтересованных сторон — это форма пенсии с установленными взносами.

Стандартная профессиональная классификация (SOC)

Классификационная система, используемая в Великобритании для распределения людей по профессиональным группам.

Целевые пенсии

Пенсионные планы, созданные в соответствии с законом о доверительном управлении одним или несколькими работодателями в интересах работников. В трастовой схеме создается попечительский совет для управления схемой. Попечители несут ответственность за принятие решений о том, как работает схема, хотя они могут делегировать некоторые повседневные задачи третьей стороне.См. Также «Схема профессионального пенсионного обеспечения» и «Мастер траст».

Пенсия на рабочем месте

Пенсия на рабочем месте — это пенсия, которая предоставляется или обеспечивается на рабочем месте, в основном для сотрудников. Он включает в себя как профессиональные пенсионные схемы, так и все формы групповых индивидуальных пенсий и пенсий для заинтересованных лиц.

Вернуться к содержаниюФранцузская пенсионная система: руководство для эмигрантов

Некоторые иностранцы имеют право на французскую пенсию, хотя правила французской пенсионной системы могут усложнить ее для некоторых эмигрантов.

Французская пенсия обычно предоставляется иностранцам, которые живут и работают во Франции определенное количество лет. Система социального обеспечения во Франции ( Securite Sociale ) — это государственный резервный пенсионный фонд, в который все работники во Франции платят, прежде чем они смогут претендовать на французскую пенсию. Следовательно, французская пенсионная система для иностранцев сложна; иностранные работники должны соответствовать многим условиям, прежде чем получать пенсию ( la retraite).

Узнайте ниже, можете ли вы претендовать на французскую пенсию:

Кто имеет право на французскую пенсию?

Если вы работаете во Франции, вы обычно можете претендовать на французскую государственную пенсию.Как вариант, вы можете перевести часть пенсий из своей страны; это может быть выгодно некоторым иностранцам, уезжающим на пенсию во Францию.

Работники во Франции вносят взносы в свою французскую пенсию через систему обязательной распределительной государственной пенсии ( Retraite De Base или минимальная государственная пенсия), взимаемых через отчисления на социальное страхование. Тем не менее, работники также могут вносить взносы в дополнительную пенсию и / или частную пенсионную программу.

Чтобы претендовать на французскую пенсию в любой форме, вы должны проработать не менее 10 лет во Франции, в то время как максимальная сумма пенсии может быть востребована только после проработки во Франции 40–43 лет (в зависимости от того, когда вы родились).

Самый ранний возраст выхода на пенсию во Франции — 62 года (60 лет, если он родился до 1 июля 1951 года). Пять лет добавляются до того, как вы достигнете французского пенсионного возраста, и вы получите право на получение полной пенсии. Рабочие, родившиеся после 1 января 1955 года, не могут претендовать на получение полной государственной пенсии до достижения 67-летнего возраста.

Есть некоторые исключения для досрочного выхода на пенсию. Исключения обычно применяются к тем, кто отработал много лет службы, к инвалидам или к тем, кто работал в стрессовой или нездоровой среде.Эти работники могут выходить на пенсию на два года раньше установленного законом возраста; например, инвалиды могут выходить на пенсию с 55 до 59 лет. Применяются многие условия.

Сотрудники, выполнившие требования французской пенсионной работы, имеют возможность продолжить работу после достижения пенсионного возраста. Повышение пенсии обычно предлагается за каждый дополнительный квартал, отработанный после пенсионного возраста. Вычет производится за каждый квартал до достижения пенсионного возраста.

Есть много условий, которые могут повлиять на вашу французскую пенсию.Например, низкооплачиваемые работники могут получать 85% минимальной оплаты труда в стране. Узнайте больше о том, как рассчитать свою французскую пенсию.

Трехступенчатая французская пенсионная система

Французская пенсионная система состоит из трех столпов: государственной пенсии, обязательных дополнительных пенсий и добровольных частных пенсий. Работники, которые хотят повысить свою пенсию, могут вносить взносы по всем трем компонентам, при этом к каждому применяются разные условия.

Французская государственная пенсия