Отчисления в Пенсионный фонд за работников (ПФР) в 2018 году

Индивидуальные предприниматели и организации, которые выполняют роль работодателей, должны перечислять социальные, медицинские и пенсионные отчисления в Пенсионный фонд за работников.

Что же до взносов, касающихся травматизма, то они по-прежнему уплачиваются в ФНС. Начиная с 2017 года взносы уплачиваются по новой программе, а отчетность представляется на новых основаниях, что связано с тем, что контроль над взносами передан в ФНС, и в силу вступила новая 34 глава НК РФ «Страховые взносы».

С выплат индивидуальных предпринимателей, являющихся физическими лицами, взносы перечисляются только на медицинское страхование и страхование по пенсии.

А вот взносы по травмам и иным несчастным случаям не перечисляются, но зато идут перечисления по временной нетрудоспособности, но лишь тогда, когда в трудовом договоре этот пункт присутствует.

Что же до тех работниках, которые освобождены от страховых взносов по закону, то они перечислены в 422 ст. НК РФ.

Основная информация

Взносы, выплачиваемые за работника в ПФР, никак не зависят от того, к какой форме собственности относится организация.

Фото: работа системы пенсионных взносов

Прежде всего взносы, вносимые в ПФР, зависят от размера ЗП, которую получает работник. Именно с этим и связана серая схема работы, когда часть ЗП работник получает официально (зачастую по минимальному окладу), а остальные средства – наличными «в конверте» (другими словами, средства не отчисляются в ФСС, ФОМС, ПФР).

К слову, средства должны отчислять не только если работник работает на постоянном месте работы, но и если он работает, к примеру, по бессрочному договору, либо по совмещению.

Кто платит взносы

Выплаты могут происходить от любых компаний, которые вправе называть себя работодателем. В настоящее время все сборы, касающиеся страховых взносов, были переданы в ФНС страны.

Фото: условия отчислений в ПФ за сотрудников

Таковой порядок администрирования положительно сказался на их сборе. Следует напомнить, что фиксированные платеж в ПФР в текущем году для ИП уже не платят.

Таковые предприниматели, являющиеся плательщиками, перечисляют взносы за свое страхование по месту регистрации в налоговую инспекцию.

Разберем более конкретно, кто имеет право совершать платежи. Выплачивать взносы могут только работодатели (при этом отчисляются средства за их работников):

- физические лица;

- частные предприниматели;

- юридические лица.

К отдельной категории нужно отнести тех лиц, которых принято называть самозанятыми. Такие люди осуществляют отчисления сами за себя. К таковым гражданам относятся:

- ИП;

- лица, осуществляющие адвокатскую деятельность;

- пециалисты, работающие в нотариальной конторе.

В том случае, если гражданин относится к разным категориям, платежи осуществляются по разным основаниям.

Сроки проплаты средств в инстанцию

При уплате взносов в ФСС или ФНС нужно придерживаться определенных сроков. По закону это следует делать каждый месяц и не позднее пятнадцатого числа следующего месяца.

Если же последний день совпадает с праздничным или выходным днем, то конечный срок уплаты взносов переносится на ближайший рабочий день.

Уплачивая страховые взносы, не забывайте, что в отчете должны быть указаны не только рубли, но и копейки. Что же до частный предпринимателей, то для них крайний день – это 31 декабря настоящего года.

Правовое регулирование вопроса

Законы, касающиеся взносов для индивидуального предпринимателя, прописаны в законе №377 от 2017 года.

Теперь взносы никак не приравниваются к МРОТ, а фиксируются определенными суммами. Что же до страховых взносов в 2018 году, то они закреплены в ст. 430 Налогового Кодекса.

Правила уплаты налога на сотрудников в ПФР

За каждого своего работника работодатель должен выплачивать взнос, равный 22% от размера ЗП сотрудника.

При этом взносы в ПФР совершаются через расчетный счет индивидуального предпринимателя или ООО. Для того, чтобы оплата была совершена правильно, в налоговой следует взять коды КБК.

Имея такой КД, вы без всяких проблем сможете совершить оплату. По сравнению с прошлым годом код никак не изменился и остался прежним:

Фото: номера кодов КБК

Для того, чтобы узнать точный код, нужно обратиться в территориальное отделение своего ФНС – здесь вам подскажут точный КБК. Средства перечисляются в следующем порядке:

- бухгалтерия перечисляет средства через банк;

- затем точно указываются взносы, перечисляемые в ПФР, вплоть до копеек;

- на документе указывается КБК и счет казначейства того региона, к которому принадлежит компания.

В некоторых случаях допустимо, чтобы выплаты были совершены иным путем, а не только через банки. К примеру, если у компании нет возможности оплатить через финансовую компанию, то она может воспользоваться помощью Почты или местных органов.

Органами ФНС проверяется, какие отчисления и в каком количестве были совершены в отношении каждого сотрудника компании.

Никаких ограничений по базе не будет, если работник осуществляет свою деятельность на производствах, считающихся вредными или потенциально опасными для здоровья гражданина.

Зависит ли размер взносов от возраста работника

Размер взносов, а на новый манер – количество баллов зависит от того, каков размер заработной платы был у работника, и в течение какого времени он отработал в компании.

Если говорить более простым языком, то при подсчете пенсии основную роль играют такие моменты, как стаж работника и его размер заработка. Что же до возраста, то он имеет лишь косвенное значение.

В настоящее время максимум, который может заработать будущий пенсионер, осуществляя свою деятельность в определенной компании, составляет 8,27 баллов.Но Правительство постоянно работает над пенсионной системой и вносит новые изменения. Теперь существует два вида пенсий, и каждый из них регламентируется разными правовыми актами. Причем страховые пенсии прописаны в ФЗ № 400, а накопительные, наоборот, в ФЗ№ 424.

Сколько процентов необходимо платить за инвалида

В 2015 году работодатели, которые приняли в свою организацию инвалидов с 1 по 3 группы, начисляли им страховые взносы по сниженной ставке.

Начиная с 2015 года льготный тариф к данной группе граждан больше не применяется, причем это право утратили не только частные, но и общественные предприниматели, а так же ИП, которые используют труд граждан с ограниченными способностями.

В настоящее время страховые взносы таким сотрудникам начисляются по тем же тарифам, что и для других сотрудников.

В настоящее время сумма страховых взносов начисляется по следующим тарифам:

| 22% | Составляет ставка обязательных пенсионных взносов, которая используется до тех пор, пока доходы работника не превысят определенный лимит, а в дальнейшем взносы начисляются по тарифному десятипроцентному взносу |

| 2,9% | Составляет тариф на случай материнства или нетрудоспособности. Опять же этот процент используется до тех пор, пока доход не превысит определенный лимит. После того, как лимит будет превышен, перечисления осуществлять не нужно |

| 5,1% | Страховые взносы, которые перечисляются на обязательное медицинское страхование. Ограничения по сумме дохода на этот процент не действуют |

В результате можно сказать что выплаты, которые начисляются на работника-инвалида, начисляются по общим правилам и льгот на данную категорию граждан не предусматривается.

Дополнительные тарифы

В настоящее время главный действующий тариф равняется 22%. Если же сумма доходов превысила предельную величину, то тариф понижается до размера 10%.

К слову, предельная величина изменяться – например, на 2017 год она составила 876 тысяч рублей.Страховой взнос состоит из следующих тарифов:

| 6% | Солидарный |

| Увеличена до 16% | Индивидуальный |

Собственно, два эти показателя и составляют суммарный показатель, равняющийся 22%. Причем первый показатель, равняющийся 6%, отправляется на обеспечение обязательных выплат и других соцпотребностей.

Фото: тарифы страховых взносов

Отчисления, которые отправляются в ПФР, используются по-особенному. Что же до целей, на которые расходуются накопленные средства, то они зависят от возрастных рамок гражданина и его пожеланий.

Существует два случая, когда 16% влияют на формирование пенсии:

- человек появился на свет до 1966 года;

- гражданин родился позже указанной даты, но от накопительной части от отказался.

Если же гражданин родился позже этой даты, и решил, что ему необходимо увеличение именно накопительной части, то те выплаты, которые отправляются в пенсионный, начисляются иначе:

| 16% | Влияет на страховую часть |

| 6% | Уходит на накопительную |

Инвалиды, как уже говорилось ранее, рассчитываются по такому же принципу.

Отчетность по определению ставок

Даже не смотря на то, что теперь весь контроль по взносам переходит к ФНС (исключение составляет разве что травматизм), отчетность, которую следует отправлять в фонды, никто не отменял.

Если отчет отправляется в ПФР, то нужно учитывать следующие моменты:

| Каждый месяц | СЗВ-М нужно отправлять вплоть до 15 числа последующего месяца, хотя ранее это было 10 число |

| Каждый год | Следует отправлять отчет СЗВ-Стаж. Теперь это нужно сделать до начала марта 2019 года по отчетности за 2018 год |

Что же до ФСС, то сюда отправляются следующие данные:

| Новая форма 4-ФСС | Работает все по тем же срокам – до 20 числа последующего месяца. Если же отчетность отправляется в электронной версии, то сдать ее нужно не позже 25 числа, но такая форма отправки используется только если в компании работает более 25 человек |

| Налоговую сдается один отчет | Который сразу объединяет в себе 4-ФСС и РСВ. Сдавать такую отчетность нужно не позже 30 числа, следующего за отчетным периодом |

Важно, что некоторые работодатели не совершают пенсионных отчислений. В этом случае нужно узнать причину такового правонарушения и добиться, чтобы отчисления все же совершались.

Каждый человек, который имеет официальное трудоустройство, в обязательном порядке формирует свою пенсию.

В настоящее время, у каждого человека общая сумма делится на две равные части, которая пополняется работодателем – посредством уплаты налогов и взносов. Эти отчисления в пенсионный фонд должны производиться каждым предприятием.

Видео: пенсия самозанятым

lgotywiki.ru

Страховые взносы в 2018 году: ставки (таблица)

Прошёл год, с тех пор как контроль за уплатой страховых взносов был снова передан Федеральной налоговой службе. По мнению чиновников, администирование взносов налоговыми инспекциями значительно лучше влияет их собираемость. За Фондом социального страхования оставили только сбор взносов на случай травматизма и профзаболеваний работников. Как рассчитывать и выплачивать страховые взносы в 2018 году – расскажем все изменения и свежие новости по этой теме.

Сколько должны платить ИП за себя

Сначала о размере взносов, которые каждый предприниматель должен вносить за себя в 2018 году, даже если он не ведёт реальную деятельность или не имеет доходов от бизнеса. Формула расчёта этих сумм по сравнению с прошлыми годами изменилась. Теперь взносы больше не привязаны к МРОТ, который показывает быстрый и значительный рост — с 7500 рублей на начало 2017 года до 9 485 рублей на начало 2018 года.

Ожидается, что МРОТ приравняют к минимальному прожиточному минимуму уже к маю 2018 года. Если учесть, что эта сумма составляет 11 163 рубля, то прежняя привязка размера страховых взносов к минимальной зарплате вызвала бы резкий рост платежей ИП за себя. Чтобы этого не допустить, Правительство решило установить фиксированный размер страховых взносов на 2018 год.

Закон от 27.11.2017 № 335-ФЗ изменил нормы статьи 430 НК РФ, установив страховые взносы ИП на 2018 год в фиксированной сумме:

- на обязательное пенсионное страхование — 26 545 рублей;

- на обязательное медицинское страхование — 5 840 рублей.

Таким образом, каждому предпринимателю надо будет заплатить за себя в 2018 году не менее 32 385 рублей, что, по сравнению с предыдущим годом, означает рост на 4395 рублей. Если предприниматель был зарегистрирован в этом качестве не весь год, то годовая сумма соответственно пересчитывается.

Не изменилось правило расчёта дополнительного взноса при доходах свыше 300 000 рублей за год: по-прежнему для пенсионного страхования взимается 1% от суммы сверх лимита. Также продолжает действовать ограничение размера взносов предпринимателя за своё пенсионное страхование. Максимальные взносы в ПФР в 2018 году ИП за себя составляют 212 360 рублей: из расчёта 8 * 26 545 * 12 месяцев * 26%. Взносы на своё социальное страхование ИП за себя выплачивают добровольно.

В таблице указаны обязательные платежи предпринимателя в 2018 году, рассчитанные по новому закону

Вид страхования | Медицинское | Пенсионное при доходах до 300 тысяч | Пенсионное при доходах свыше 300 тысяч |

|---|---|---|---|

Сумма | 5 840 рублей | 26 545 рублей | дополнительно 1% от доходов свыше 300 000 рублей , но не более 212 360 рублей всего на ОПС |

Сроки уплаты платежей ИП частично изменились: фиксированная сумма в 32 385 рублей должна быть уплачена не позднее 31 декабря 2018, а дополнительный 1%-ный взнос теперь можно уплатить позже — до 1 июля 2019 года, а не до 1 апреля, как было раньше.

Рассмотрим на примере, как рассчитать страховые взносы с 2018 года предпринимателя за себя.

ИП Сергиенко А.М. получил в 2018 году доход в 1,3 млн рублей. Дополнительный взнос на пенсионное страхование составит ((1 300 000 – 300 000) * 1%) = 10 000 рублей. То есть, всего ИП Сергиенко А.М. должен заплатить за себя при таком доходе 42 385 рублей. При этом, фиксированная сумма в 32 385 рублей должна быть перечислена не позже 31.12.18, а 10 000 рублей могут быть уплачены как в 2018 году, так и до 01.07.19 года.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

*акция с Альфа-Банком действует до 30.11.2018

Сколько должны перечислять плательщики взносов за работников

Согласно новой главе 34 НК РФ плательщиками страховых взносов (кроме ИП без работников, нотариусов, адвокатов, занимающихся частной практикой) являются также лица, производящие выплаты и иные вознаграждения физическим лицам. К этой категории относятся:

- работодатели по трудовым договорам;

- заказчики по гражданско-правовым договорам;

- обычные физические лица, не зарегистрированные в качестве ИП.

Взносы плательщики выплачивают за свой счёт, а не удерживают их из выплат физическому лицу. Тарифы страховых взносов в 2018 году за сохранились на прежнем уровне и составляют в общем случае 30% от выплат работникам. Кроме того, есть некоторые категории плательщиков, для которых ставка страховых взносов в 2018 году существенно снижена. Чтобы иметь возможность производить отчисления по этим пониженным тарифам, плательщик должен соблюдать обязательные условия статьи 427 НК РФ.

Постановлением Правительства РФ от 15.11.2017 № 1378 установлена предельная база для начисления страховых взносов в 2018 году:

- на пенсионное страхование — 1 021 000 рублей;

- на обязательное социальное страхование — 815 000 рублей.

По достижению этих выплат (отдельно по каждому работнику) плательщик выплачивает взносы по пониженным тарифам. Если же плательщик входит в льготную категорию, то после достижения предельной базы взносы за пенсионное и социальное страхование работника не выплачиваются. Чт

www.regberry.ru

Проверить отчисления в пенсионный фонд в 2018 году за работников. lawyertop.ru

Как делаются отчисления в Пенсионный фонд РФ с зарплаты и их процент

Давайте рассмотрим о страховых взносах в ПФР более детально. В настоящее время с работников в ПФР удерживается 22 процента от их заработной платы. Причем платить в данном случае, как уже говорилось выше, должен работодатель. Это, в частности, физлица, индивидуальные предприниматели, предприятия и организации. Впрочем, есть категория граждан, которые должны платить взносы в ПФР самостоятельно. Речь идет о самозанятых гражданах, к которым относятся нотариусы, адвокаты, то есть все, кто занимается частной практикой.

Согласно действующему российскому законодательству, отчисления в Пенсионный фонд с заработной платы своих сотрудников должен делать работодатель. При этом многих интересуют конкретные цифры, поскольку зачастую люди хотят держать под контролем все свои доходы и расходы. Кроме того, от размера выплат также зависит и пенсия. Естественно, никто не хочет, чтобы доход после выхода на заслуженный отдых существенно снизился.

Процент и ставки взносов в ПФР в 2017 году

Регрессивной ставкой называется уменьшенная ставка пенсионных страховых отчислений, применяющаяся, если лимит страховой базы превышен. Напомнив, в 2017 он составляет 876000 рублей. Это значит, что если годовой доход сотрудника превышает эту сумму, то страховые отчисления для него на сумму сверх лимита рассчитываются по регрессивной ставке. Она составляет 10%.

- работающие по упрощенной системе налогообложения юридические лица и ИП, занимающиеся льготным видом деятельности и получающие не менее 70% годового дохода именно с этой деятельности, при этом суммарная прибыль не может быть выше 79 миллионов рублей в год;

- благотворительные организации на «упрощенке»;

- некоммерческие конторы на «упрощенке», занимающиеся вопросами массового спорта, культуры, искусства, социального обслуживания, здравоохранения и образования;

- юридические лица и ИП, уплачивающие единый налог на вмененный доход и занимающиеся фармацевтикой, но только в отношении персонала, непосредственно занятого в фармацевтике;

- ИП, занимающиеся патентной деятельностью, в отношении персонала, непосредственно занятого в патентной сфере (есть исключения для некоторых видов деятельности).

Отчисления в пенсионный фонд

Сумма отчислений должна зависеть от статуса плательщика. Для тех предприятий, которые работают при общем режиме налогообложения, он составляет 22% от заработка. Также могут приплюсовываться 10% при тех ситуациях, когда размер доходов составляет больше 800000 рублей.

- Организации, производящие выплаты согласно любым соглашениям в пользу физических лиц.

- ИП: за лиц, в пользу которых производились выплаты денег за работы или услуги по договорам любого рода, а также за себя.

- Нотариусы, адвокаты и прочие категории самозанятых граждан.

- Физические лица, при ситуации, когда они производят выплаты согласно любым соглашениям, и в тех ситуациях, когда они не выступают в качестве индивидуальных предпринимателей.

Сколько процентов работодатель отчисляет из зарплаты работника в Пенсионный фонд

Активировать Личный кабинет на сайте Госуслуг можно, перейдя по активной ссылке, пришедшей в письме на электронный ящик. Далее идентифицируйте свою личность, подтвердив ее электронной подписью. Если подписи нет, посетите подразделение, где осуществляется регистрация на сайте Госуслуг.

Следует пройти процедуру регистрации – ввести свои данные и электронный ящик. Чтобы узнать сумму взносов в Пенсионный фонд, на этапе регистрации выберите стандартный формат. В появившемся окне заполните номер телефона, по которому с вами могли бы связаться, паспортные данные, нумерацию пенсионного страхования.

Отчисления в Пенсионный фонд Индивидуальных предпринимателей

Пеня за не вовремя уплаченные взносы рассчитывается как 1/300 х ставка рефинансирования на момент уплаты (с 14.06.2016 составляет 10,5%) х календарные дни просрочки х сумма задолженности. Например, если уплата суммы 10 000 руб. была просрочена на 14 дней, пеня составит 1/300 х 10,5% х 14 х 10 000 = 49 руб.

В каждом из этих случаев в отделение Пенсионного Фонда необходимо предоставить заявление и документы, подтверждающие право не платить взносы, например, в случае рождения ребенка – свидетельство, декларацию, подтверждающую отсутствие предпринимательской деятельности, справку с работы второго родителя, что он не находится в отпуске по уходу до 1,5 лет.

Отчисления в Пенсионный фонд

Собственно размер отчислений в ПФР зависит от категории плательщика. Для организаций, которые находятся на общем режиме налогообложения, т.е. для большинства, в 2016 г. такой размер составит 22 %. И плюс 10 % в том случае, если величина базы (общий размер доходов) составляет более 796 000 руб. Это за каждого работника. В 2017 г. такая база, вероятнее всего, изменится в соответствии с ежегодно принимаемым по этому вопросу постановлением Правительства РФ. База определяется отдельно в отношении каждого работника за каждый месяц с начала отчислений за него и нарастающим итогом.

- организации, которые производят выплаты по трудовым и возмездным (за вознаграждение) гражданско-правовым договорам физическим лицам;

- индивидуальные предприниматели: за себя и тех лиц, которым они произвели выплату денежных средств или иным образом произвели оплату труда, работ, услуг по любого рода договорам;

- физические лица, если они произвели выплаты по договорам и в случае, когда ИП они не являются;

- адвокаты, нотариусы и иные категории самозанятых граждан (член КФХ) – как и индивидуальные предприниматели.

Отчисления в пенсионный фонд в 2018- 2018 году для ип за работника

Дополнительный выходной для работников: как оплачивать Если работодатель решил установить для своих сотрудников дополнительный выходной день (например, сделать выходным 1 сентября для работников, имеющих детей-школьников), оплата такого дня зависит от способа, которым дополнительный выходной был оформлен.

ИП взносы в ПФР 2018, страховые взносы в ПФР ИП без работников, фиксированный платеж ИП 2018, платежи в ФФОМС для ИП, ПФР реквизиты для ИП, МРОТ по годам, квитанция ПФР для ИП, расчет страховых взносов в ПФР и ФФОМС, тарифы страховых взносов 2018 Из данной статьи Вы узнаете в доступной форме о размерах взносов в фонды для ИП за себя в 2018 году и ранее, сможете самостоятельно рассчитать размер взноса, в т.ч.

Как проверить отчисления в Пенсионный фонд через интернет

Также вы сможете отслеживать суммы платежей, которые работодатель направлял на ваш лицевой счет. У вас появится возможность просматривать историю платежей, чтобы узнать, какая компания перечисляла большие средства, сколько денег было перечислено в том или ином месяце и т. д.

Аналогичным способом вы можете проверить и отчисления и постоянно контролировать: какие идут в накопительную часть пенсии, какие – в страховую. Для этого вам понадобится зарегистрироваться на портале или войти в свой личный кабинет (в качестве логина может использоваться номер СНИЛС). Обратите внимание, проверить состояние пенсионных счетов могут только пользователи с подтвержденными аккаунтами. Для получения данного статуса вы можете воспользоваться следующими методами:

Каков размер отчислений в Пенсионный фонд в 2017-2018 годах для ИП

В соответствии со ст. 431 НК РФ плательщик-предприниматель так же, как и организация-работодатель, в течение отчетного года ежемесячно (до 15-го числа) рассчитывается за предыдущий месяц. Платеж осуществляется единой суммой, но в отношении каждого трудящегося плательщик ведет учет произведенных отчислений.

С начала 2017 года в связи со вступлением в силу гл. 34 НК РФ изменился порядок расчета пенсионных отчислений: теперь работодатели платят страховые взносы, высчитываемые как процент (тариф) от фонда оплаты труда сотрудников. В соответствии со ст. 426 НК на 2017-2019 годы взносы на пенсионное страхование равны:

Отчисления в пенсионный фонд

Большинство граждан, проверяют отчисления в пенсионный фонд в 2017 году через портал gosuslugi.ru. После регистрации и получения кода активации удобным для вас способом, необходимо:

- Перейти в раздел «Пенсии, пособия, льготы»,

- Открыть окно «Пенсионные накопления»,

- Запросить выписку со счета ПФ РФ.

Страховая идет на индивидуальный л/с. Сегодня все отчисления идут на выплаты людям, которые уже достигли пенсионного возраста. Эта часть делится на некоторое количество месяцев. Ее пенсионер получает каждый месяц. Неиспользованные деньги не перечисляются наследникам, а передаются в ПФ.

05 Июл 2018 toplawyer 153 Поделитесь записьюlawyertop.ru

Процент страховых взносов в 2018 году (таблица)

Взносы, отчисляемые работодателями на страхование работников, начисляются по установленным гл. 34 НК РФ тарифным ставкам. Налоговой базой для применения тарифа служит доход, полученный работниками в результате исполнения обязанностей в рамках трудовых контрактов. ИП обязаны дополнительно ко взносам с доходов работников уплачивать отчисления на собственное страхование. Тарифы на отчисление на предупреждение травматизма устанавливает ФСС (Читайте также статью ⇒ Органы контроля за уплатой страховых взносов).

Предельный размер дохода, используемый при налогообложении

Суммы взносов в 2018 году подлежат исчислению на основании установленных тарифов. Величина ставки дополнительно зависит от размера начисленных работникам доходов, попадающих в пределы утвержденных на год лимитов. Величина облагаемой базы рассчитывается как суммарный доход работника, полученный в денежном или натуральном виде (его стоимостной оценке) в результате исполнения обязанностей, обозначенных трудовым контрактом.

Определение налоговой базы производится в пределах календарного года нарастающим итогом. Общий размер всех взносов без учета пониженной ставки составляет 30%. В 2018 году установлены лимиты сумм доходов сотрудников:

- Для отчислений на ОПС – 1 021 тысяч рублей. Сумма лимита налоговой базы увеличилась в связи с прогнозируемым ростом средней заработной платы, определенный по стране на 2018 год как 42 522 рубля.

- Для взносов на ОСС в связи с нетрудоспособностью и материнством – 815 тысяч рублей. Предельная сумма, влияющая на тариф отчислений, рассчитывалась на основании данных статистики о росте фактической заработной платы.

- На ОМС лимит для применения пониженного тарифа отсутствует.

В зависимости от величины дохода предприятие применяет размер ставки для каждого из видов отчислений. При превышении лимита к сумме, полученной свыше предельной величины, применяется пониженная ставка либо прекращается начисление взноса. Планируется снижение имеющихся тарифов отчислений на страховые взносы с одновременным увеличением ставки НДС. Предполагаемое изменение в системе налогообложения с вводом ставок в суммарном размере 22% предусматривается с 2019 года.

Ставки отчислений с учетом налоговой базы

Для определения тарифной ставки, применяемой к полученному вознаграждению лиц, учет доходов ведется по каждому работнику. Пониженные тарифы к отчислениям применяются только в отношении сумм дохода, полученным сверх принятого законодательством предела. Учет дохода работника нарастающим итогом производится ежемесячно.

| Виды отчислений | При доходе до установленного лимита | При доходе свыше лимита |

| ОПС | 22% | 10% |

| ОМС | 5,1% | 5,1% |

| ОСС | 2,9% | Не отчисляются |

Единственным видом взносов, не попадающих под действие положений НК РФ, являются отчисления на предупреждение несчастных случаев и профзаболеваний. Величина взносов, уплачиваемых на страхование от травматизма, не зависит от величины дохода сотрудников. Ставка определяется классом риска, который, в свою очередь, устанавливается на основании вида деятельности предприятия. Применяются тарифные ставки в пределах от 0,2 до 8,5% налоговой базы – начисленной работникам заработной платы труда.

Пример расчета суммы взноса по одному работнику ⇓

ООО «Новость» ведет обычные виды деятельности, не дающие право на льготы. В октябре 2017 доход работников составил 755 500 рублей. Один работник М. получил доход в размере 80 000 рублей, суммарная величина которого превысила 815 тысяч рублей с начала года. В бухгалтерии произвели расчет отчислений на страхование:

- Суммы взноса на ОПС: В1 = 755 500 х 22% = 166 210 рублей;

- Суммы взноса на ОМС: В2 = 755 500 х 5,1% = 38 530,5 рублей.

- На ОСС для работников с суммой дохода, не превысившей лимит: В3 = (755 500 – 80 000) х 2,9% = 675 500 х 2,9% = 19 589,5 рублей.

- Взнос на предупреждение НС и ПЗ: В4 = 755 500 х 0,2% = 1 511 рублей.

Каждый из видов взносов перечисляется отдельным платежным поручением, отличающихся КБК и получателем. Планируется объединение всех платежей по страховым взносам, отчисляемых на счет казначейства для получателя ИФНС в едином платежном поручении. Проект об объединении платежей находится в разработке (Читайте также статью ⇒ Особенности проверки и контроля при уплате страховых взносов).

Пониженные тарифы для ряда предприятий и видов деятельности

Законодательством установлены льготы в виде пониженных тарифов, применяемых при начислении взносов. В ст. 427 НК РФ приведен перечень организаций и ИП, имеющих право на применение льготы, среди которых представлены компании:

- Внедряющие результаты интеллектуальной деятельности.

- Ведущие деятельность в области информационных технологий.

- Применяющие УСН при ведении ряда видов деятельности.

- Ведущие фармацевтическую деятельность с применением ЕНВД.

- Некоммерческого профиля на УСН.

- ИП на патенте и предприятия других видов деятельности.

Пониженные тарифы установлены в зависимости от профиля организации или ИП. Льгота действует только при наличии ряда условий, утрата которых автоматически прекращает право на пониженные тарифные ставки. Основной перечень льгот предоставлен предприятиям на УСН. При переходе на ОСНО действие льготы прекращается.

В случае, когда под действие льготы попадает только часть деятельности, пониженный тариф применяется к взносам на доходы работников, участвующих в льготируемых работах. Для определения работников, доходы которых попадают под действие пониженных ставок, требуется вести раздельный учет.

Ставки для отчислений страховых взносов ИП

В 2018 году ИП продолжают уплачивать взносы на личное страхование. Отчисления производятся независимо от наличия в штате наемных работников. Предприниматели уплачивают:

- Взносы на ОПС, ОМС в размере фиксированных платежей при наличии дохода в пределах 300 тысяч рублей. Сумма дохода определяется в размере выручки, прочих поступлений при ОСНО, УСН, вмененного дохода при ЕНВД, предполагаемого при ПСН. Размер поступлений определяется по всем видам деятельности суммарно.

- Отчисления на ОСС при добровольном вступлении в правоотношения.

- Взнос на пенсионное страхование в размере 1% от полученного свыше 300 000 рублей дохода. На ОМС отчисления не производятся при получении дохода свыше установленного предела.

В 2017 году и ранее сумма фиксированных платежей определялась в зависимости от величины МРОТ, установленной на начало расчетного года. В связи с планируемым значительным ростом размера МРОТ размер фиксированных взносов будет устанавливаться без привязки к минимальному размеру оплаты труда. Величина фиксированных платежей будет устанавливаться ежегодно постановлением Правительства.

В 2018 году предприниматели внесут суммы на собственное страхование на ОПС и ОМС.

| Вид отчислений взносов | Размер |

| ОПС | 26 545 рублей |

| ОМС | 5 840 рублей |

| ОПС при наличии величины дохода свыше 300 000 рублей | 1% от суммы превышения лимита |

Предельный размер платежа на ОПС не должен превышать размера фиксированного взноса, увеличенного восьмикратно. При снятии с учета предприниматель должен внести сумму задолженности по фиксированным взносам в течение 15 дней.

Вопрос № 1. Имеет ли право ИП получить освобождение от уплаты личных страховых взносов, например, по достижении пенсионного возраста?

Для ряда ИП в 2018 году сохраняется освобождение от уплаты личных страховых взносов при подтверждении права на льготу. От уплаты взносов освобождаются лица, призванные на военную службу, ухаживающие за ребенком до 1,5 лет или пожилым родственником, убывшие с супругом за рубеж в составе дипмиссии, находящиеся в отдаленных районах в качестве члена семьи военнослужащего. В отношении пенсионеров неоднократно безрезультатно рассматривался вопрос о предоставлении освобождения. В настоящее время пенсионеры являются плательщиками взносов наравне с другими ИП.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Ставки страховых взносов в 2018 году: таблица

В этом году надо считать взносы с учетом новых лимитов и действующих тарифов. Смотрите таблицу ставки страховых взносов в 2018 году.

В 2018 году страховые взносы по-прежнему рассчитывают, исходя из начислений «физикам», установленных лимитов облагаемой базы и ставок. Процентная ставка взносов напрямую зависит от суммы, облагаемой страховыми взносами.

Страховые взносы в 2018 году: ставки

В таблице ниже смотрите актуальные для начисления в 2018 году страховых взносов ставки с выплат работников (ст. 426 НК РФ).

Тарифы страховых взносов в 2018 году: ставки таблица

| Вид взносов | База для начисления взносов в 2018 г. | Ставка взносов в пределах базы | Ставка взносов при превышении базы |

|---|---|---|---|

| На обязательное пенсионное страхование | 1 021 000 руб. | 22 % | 10 % |

| На обяазтельное социальное страхование на случай временной нетрудоспособности и материнства | 815 000 руб. | 2,9 % (1,8 %) | |

| На обязательное медицинское страхование | Не устанавливается | 5,1 % | |

Общая ставка взносов составляет в 2018 году по-прежнему 30% (ст. 425, 426 НК РФ):

- 22 % — на пенсионное страхование;

- 5,1 % — на медицинское страхование;

- 2,9 % — на социальное страхование.

При этом сумма взносов к уплате зависит от того, превысил доход установленный лимит или нет. В таблице приведены значения предельной величины базы на 2018 год.

Ставка 30% будет действовать по 2020 год включительно (ст. 425, 426 НК РФ). Продление тарифа предусмотрено Федеральным законом от 27.11.2017 № 361-ФЗ.

О новых значениях базы по страховым взносам в 2018 году читайте здесь.

Пенсионные взносы в пределах лимита надо платить по ставке 22 %, с доходов сверх лимита — по ставке 10 % с суммы превышения лимита.

Социальные взносы платят по ставке 2,9 % независимо от базы, а медицинские — по общему тарифу 5,1 %.

Для компаний на спецрежимах налогообложения, занимающихся определенными видами деятельности (IT-сфера), резидентов ОЭЗ, участников проекта «Сколково» и других категорий предусмотрены специальные пониженные тарифы страховых взносов. Все ставки взносов смотрите в таблице ниже.

Пониженные ставки страховых взносов в 2018 году: таблица

| № | Страхователь | Тариф для расчета взносов | ||

|---|---|---|---|---|

| ПФР | ФСС | ФОМС | ||

| 1 |

Организации и ИП на УСН на льготном виде деятельности, доход от которого составляет не менее 70% в общем объеме доходов. Годовой доход на УСН не должен превышать 79 млн руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1, пп. 3 п. 2, п. 6 ст. 427 НК РФ) |

20 % | 0 % | 0 % |

| 2 | Аптеки, ИП, которые имеют лицензию фармацевтическую деятельность и отчитываются на енвд за 3 квартал 2018 (Подробнее налоговый период за 3 квартал по енвд код) Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ) См. декларация по енвд за 3 квартал 2018 года срок сдачи |

|||

| 3 |

ИП на патенте, но только по выплатам сотрудникам, которые заняты в деятельности, в отношении которой применяется патентная система При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ) |

|||

| 4 | Некоммерческие организации на УСН. Кроме государственных и муниципальных учреждений, сфера деятельность которых связана с социальным обслуживанием граждан в области здравоохранения, образования, искусства и массового спорта (пп. 7 п. 1, пп. 3 п. 2, п. 7 ст. 427 НК РФ) | |||

| 5 | Благотворительные организации на УСН (пп. 8 п. 1, пп. 3 п. 2, п. 8 ст. 427 НК РФ) | |||

| 6 | IT — организации (пп. 3 п. 1, пп. 1 п. 2, п. 5 ст. 427 НК РФ). | 8 % | 2 % | 4 % |

| Хозяйствующие партнерства и общества, в сфере внедрения результатов интеллектуальной деятельности (пп. 1 п. 1, пп. 1 п. 2, п. 4 ст. 427 НК РФ) | ||||

| 7 | Компании и бизнесмены, которые заключили соглашение с органами управления ОЭЗ по внедрению технико-внедренческой деятельности и туристско-рекреационной (пп. 2 п. 1, пп. 1 п. 2 ст. 427 НК РФ) | |||

| 8 | Плательщики взносов, выплачивающие вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (с исключением) (пп. 4 п. 1, пп. 2 п. 2 ст. 427 НК РФ) | 0 % | 0 % | 0 % |

| 9 | Компании-участники «Сколково» (пп. 10 п. 1, пп. 4 п. 2 ст. 427 НК РФ) | 14 % | 0 % | 0 % |

| 10 | Страхователи — участники СЭЗ на территории Крыма и Севастополя (пп. 11 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ) | 6 % | 1,5 % | 0,1 % |

| 11 | Страхователи — резиденты территории опережающего социально-экономического развития (пп. 12 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ) | |||

| 12 | Страхователи — резиденты свободного порта «Владивосток» (пп. 13 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ) | |||

Дополнительные тарифы страховых взносов в 2018 году

Для определенных категорий плательщиков и работников, которые заняты на вредных работах, предусмотрены дополнительные тарифы взносов (ст. 428 НК РФ). Применять их можно только при наличии результатов аттестации рабочих мест (СОУТ), на основании которых условия труда на этих рабочих местах признаны вредными или опасными.

Условия труда и тарифы страховых взносов в 2018 году

| Класс условий труда | Оценка условий труда | Дополнительный тариф |

| Опасный | 4 | 8 % |

| Вредный | 3,4 | 7 % |

| 3,3 | 6 % | |

| 3,2 | 4 % | |

| 3,1 | 2 % | |

| Допустимый | 2,0 | 0 % |

| Оптимальный | 1,0 | 0 % |

Если аттестацию рабочих мест не проводили, то надо применять дополнительные тарифы (п.1 и 2 ст. 428 НК РФ):

- 9% — к выплатам занятым на видах работ, перечисленных в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ;

- 6% — к выплатам занятым на видах работ, перечисленных в пп. 2-18 ч. 1 ст. 30 закона № 400-ФЗ.

Ставки страховых взносов 2018 для ИП

С 2018 года размер взносов ИП не привязан к МРОТ. В НК РФ теперь прописан размер фиксированных платежей в рублях (см. Страховые взносы ИП за себя в 2018 году).

В НК РФ прямо прописан фиксированный размер взносов ИП за себя на обязательное пенсионное страхование. Для предпринимателей, доход которых не превысил 300 тыс.рублей, размер взносов на обязательное пенсионное страхование — 26 545 рублей, на обязательное медицинское страхование — 5 840 рублей.

Однако ИП, чей годовой доход более 300 тыс. рублей, по-прежнему должны уплачивать дополнительно пенсионные взносы по ставке 1%. То есть, если доход ИП за год превысит 300 тыс. рублей, то кроме фиксированных взносов, предприниматель должен перечислить в ИФНС дополнительную сумму в размере 1% от суммы превышения над лимитом (п. 1 ст. 430 НК РФ).

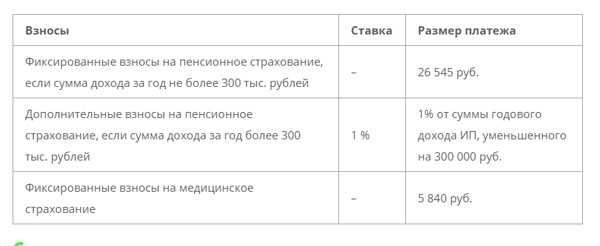

Ставки страховых взносов на 2018 год для ИП

| Вид взносов | Ставка | Сумма |

|---|---|---|

| Фиксированные взносы на пенсионное страхование, если сумма дохода за год не более 300 тыс. рублей | — | 26 545 руб. |

| Дополнительные взносы на пенсионное страхование, если сумма дохода за год более 300 тыс. рублей | 1% |

1% от суммы годового дохода ИП, уменьшенного на 300 000 руб. |

| Фиксированные взносы на медицинское страхование | 5 840 руб. |

Статьи по теме:

www.gazeta-unp.ru

Страховые взносы на ОПС в 2018 году за работников

В 2018 г. организации, предприниматели обязаны будут платить за своих работников согласно единому порядку общеобязательные взносы по пенсионному страхованию. Базу для исчисления сумм по ОПС составит, как и раньше, заработная плата работника. Оплата будет производиться в ИФНС.

Существенных изменений по этой части не предвидится. Единая ставка 30%, применяемая до сих пор, пока остается действующей (НК РФ, ст. 425, 426). Хотя не исключено, что в ближайшем будущем этот показатель все же снизят до 22 %. С 2018 г. изменится только величина предельного порога взносов ОПС, т. к. она привязана к средней зарплате по стране.

| Вид платежей | Предел базы, 2018 | Тарифная ставка, 2018 | Размер ставки при превышении предельной базы |

| Взносы по ОПС | 1 021 000 руб. | 22 % | 10 % |

Таким образом, предельный порог общеобязательных пенсионных взносов в 2018 г. повысится с актуальных ныне 876 000 до 1 021 000 рублей. Приведенные данные свидетельствуют о том, что платежи по ОПС в рамках установленного предела базы будут оплачиваться по тарифу 22 %. При сверхлимитном доходе работника (от 1 021 000 руб.) будет применяться тарифная ставка 10 % с превышенной суммы. Формула калькуляции остается прежней: доход работника * соответствующая тарифная ставка.

Взносы ОПС при годовой сумме дохода за 2017 г., превышающей 300 000 руб., крайний срок доплаты (1% с превышенной суммы) перенесли. С 2018 г. доплату нужно будет внести не позже 2 июля 2018 г.

Страховые взносы на ОПС предпринимателей в 2018

Индивидуальные предприниматели в грядущем 2018 году будут оплачивать общеобязательные пенсионные взносы за себя. При оформлении платежного документа на оплату ими указываются реквизиты ИФНС и КБК для общеобязательных пенсионных взносов — 18210202140061110160.

Предполагается, что к этому моменту для ИП в Налоговом кодексе закрепят фиксированную величину платежа по ОПС, которую им нужно будет оплачивать. Для тех коммерсантов, чей доход за год превысит 300 000 руб., остается неизменным требование по доплате 1% с превышенной суммы годового дохода.

По части фиксированных взносов сегодня рассматривается предложение о возможном закреплении в кодексе лимита по ним. Предполагается, что этот предельный максимум составит 6% от прибыли. Больше никаких нововведений по части взносов ОПС для ИП не планируется (Читайте также статью ⇒ Фиксированные страховые взносы для ИП в ПФР).

| Вид страховых платежей ИП | Тарифная ставка на 2018 г. | Величина страхового платежа на 2018 г. |

| Фиксированный взнос ОПС при годовой прибыли ИП до 300 000 руб. | — | 26 545 руб.

|

| Взнос ОПС при годовой прибыли ИП больше 300 000 руб. | 1 % | 1% с превышенной суммы |

Итак, величина фиксированных платежей ОПС с 2018 г. возрастет на 3 145 руб. (с 23 400 руб. до 26 545 руб.). В последующих годах фиксированная величина также будет индексироваться.

Общая сумма общеобязательных пенсионных платежей предпринимателя за 2018 г. составит: 26 545 руб. + 1% с превышенной суммы (если доход больше 300 000 руб.). Лимит по суммарной величине платежа — 212 360 руб.

Если ранее максимальный размер взносов ОПС калькулировался с применением МРОТ, то теперь вместо минималки учитывается фиксированная величина. Следовательно, максимальная сумма взносов ОПС на 2018 г. рассчитывается по следующей формуле: 26 545 руб. (с учетом индексирования) * 8. Получается лимит 212 360 руб. Для сравнения: в 2017 г. максимальный предел по платежам был меньше и составлял 187 200 руб (Читайте также статью ⇒ Как рассчитать страховые взносы ИП в 2018).

Льготирование при уплате взносов ОПС 2018 г.

По льготированию изменения в грядущем году вводить не планируется. Сохранятся пониженные ставки для страхователей некоторых видов деятельности, размеры которых являются актуальными в текущем 2017 году. Они же будут применяться и на следующий год.

| Основные категории страхователей | Льготная тарифная ставка по взносам ОПС |

| Организации, ИП на УСН (льготный вид деятельности с прибылью от 70% в суммарном объеме)

Аптеки, ИП с лицензией на аптеку, режим ЕНВД

ИП на патенте (при выплатах работникам)

Организации, занимающиеся благотворительной деятельностью, а также некоммерческие структуры на упрощенном режиме |

20 % |

| IT — организации | 8 % |

| Иные обязанные лица сообразно НК РФ, ст. 427, п. 2, п.п. 2 и п. 1, п.п. 4 | 0 % |

| Участники инновационного проекта «Сколково» | 14 % |

| Участники СЭЗ в Крыму и Севастополе | 6 % |

Подробнее о размерах пониженных тарифов — в действующей редакции ст. 427 НК РФ.

Сроки оплаты взносов и сдачи отчетности по ОПС 2018 г.

Порядок оплаты всех общеобязательных взносов определен гл. 34 НК РФ. Если крайний срок приходится на выходной либо праздничный день, то страхователь вправе перенести платеж на первый же после него рабочий день. Подобный перенос касается и ситуаций, когда выходной и праздничный день совпадают. Крайние сроки оплаты взносов ОПС за работников в 2018 г. будут следующими:

- Январь —02.2018.

- Февраль —03.2018.

- Март —04.2018.

- Апрель —05.2018.

- Май —06.2018.

- Июнь —07.2018.

- Июль —08.2018.

- Август —09.2018.

- Сентябрь —10.2018.

- Октябрь —11.2018.

- Ноябрь —12.2018.

Предприниматели за себя перечисляют общеобязательные платежи на пенсию до 09.01.2018 (за 2017 год) и до 02.04.2018 (1% с превышенной суммы дохода от 300 000 руб. за 2017 год).

При нарушении перечисленных сроков оплаты за просрочку страхователю начисляется пеня (НК РФ, ст. 75). За неуплату либо частичную оплату обязанное лицо могут оштрафовать.

Организации и ИП, отчитываясь по страховым платежам ОПС в 2018 г., сдают следующие виды отчетов:

- СЗВ-М, подается помесячно (до 15 числа месяца, следующего за отчетным месяцем).

2.Данные о страховом стаже по форме СЭВ-СТАЖ. Этот персонифицированный отчет сдается раз в год (за 2017 г. подается до 1.03.2018 г. сообразно требованиям ст. 11, п.2 ФЗ № 27от 1.04.1996, редакция от 28.12.2016).

По требованию ПФР страхователи должны также представлять данные о стаже до 2002 г. С этой целью используется форма СЭВ-К.

Ранее применяемые формы отчетности по страхованию РСВ-1 (2), 4-ФСС и РВ-3 упразднены.

Пример 1. Оплата взносов ОПС предпринимателем за себя в 2018 г.

Гражданин РФ, Н. Л. Краснов, зарегистрировался предпринимателем 19.02.2018. Предпринимательскую деятельность он осуществлял вплоть до 10.09.2018, после чего снялся с учета.

За время работы его доход в рублях достиг цифры 1 300 000. Н. Л. Краснову следует уплатить общеобязательные пенсионные взносы за весь период предпринимательской деятельности в 2018 году, т. е. с 19.02.2018 до 10.09.2018.

С этой целью сначала калькулируются отдельно взносы ОПС за неполные и целые месяцы работы. Далее подсчитывается 1% с превышенной суммы дохода, т. к. прибыль Н. Л. Краснова за время всей деятельности превысила лимит 300 000. Наконец, все взносы суммируются. Получается величина взносов ОПС за весь период предпринимательской деятельности, которую Н. Л. Краснов должен будет заплатить.

Последовательность калькуляции будет следующей:

- Платежи ОПС за 1 месяц: 26 545 руб. /12 месяцев = 2212 руб.

- Платежи ОПС за неполный февраль 2018 г. (с 19 по 28 число, всего 10 дней): 2212 / 28 дней * 10 дней = 790 руб.

- Платежи ОПС за неполный сентябрь 2018 г. (с 1 по 10 число, итого 10 дней): 2212 / 30 дней * 10 дней = 737 руб.

- Платежи ОПС за целые месяцы работы 2018 г. (с марта по август, итого 6 месяцев): 2212 * 6 месяцев = 13 272 руб.

- Доплата с превышенной суммы лимита по годовому заработку от 300 000 руб.: (1 300 000 — 300 000) * 1% = 10 000 руб.

- Итоговая сумма общеобязательных пенсионных взносов к уплате (суммируются все скалькулированные выше суммы взносов ОПС): 790 +737 + 13 272 + 10 000 = 24 799 руб.

Итак, предприниматель Н. Л. Краснов должен заплатить взносы ОПС размером 24 799 рублей. Указанная сумма не превышает предельный максимум по взносам за 2018 г. (212 360 руб.).

Ответы на часто задаваемые вопросы

Вопрос №1: Гражданин РФ зарегистрировался как ИП в 2017 г., но в 2018 г. не вел никакой деятельности. Движений по счетам не было. Нужно ли ему платить взносы ОПС за 2018 г.?

Да, поскольку, несмотря на бездеятельность, он пребывал в статусе предпринимателя. А пенсионные взносы являются общеобязательными платежами. Предпринимателю нужно будет уплатить фиксированную величину — 26 545 руб.

Примечательно, если бы его доход за 2018 г. был меньше предельного порога 300 000 руб., то ему также нужно было бы платить фиксированную величину (26 545).

Вопрос №2: Как определить сумму платежа по ОПС для членов КФХ, которую нужно оплатить в 2018 г.?

По формуле: фиксированная величина 26 545 (на 2018 г.) * количество членов КФХ вместе с главой хозяйства.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Налоги и взносы ИП за работников в 2018 году

С наймом первого сотрудника у индивидуального предпринимателя появляется обязанность платить не только зарплату, а еще НДФЛ и страховые взносы за работников. Когда, куда и сколько платить, вы узнаете из этой статьи.

НДФЛ с заработной платы

Налог на доходы физических лиц должен перечислять в бюджет работодатель, но за счет сотрудника. То есть, работник получает на руки заработную плату за вычетом налога.

Стандартная ставка налога – 13% от начисленной заработной платы.

Не все выплаты работодателя сотруднику облагаются НДФЛ. Есть необлагаемые суммы, они перечислены в статье 217 Налогового кодекса. Например, налог не удерживают с государственных компенсаций и пособий, матпомощи в пределах 4 тысяч рублей в год, суточных в пределах 700 рублей.

Срок перечисления НДФЛ в бюджет:

- с заработной платы – не позднее следующего дня после выплаты зарплаты;

- с отпускных и больничных – до конца месяца, в котором была выплата.

Перечислять налог раньше, чем сотруднику будет выплачен доход, нельзя.

По закону работодатель должен платить зарплату не реже, чем 2 раза в месяц – так называемый аванс и основную часть. С аванса НДФЛ удерживать не нужно, за исключением случаев, когда работодатель выплачивает аванс в последний день месяца.

Пример:

Заработная плата сотрудника 20 тысяч рублей. Аванс в размере 8 тысяч рублей ему перечисляют 25 числа каждого месяца, а оставшуюся часть – 10 числа.

Налог со всей заработной платы:

20 000 х 13% = 2 600 рублей.

25 числа сотрудник получает 8 тысяч рублей без вычета налога, а с оставшейся части в 12 тысяч рублей удерживают весь налог, и сотрудник получает на руки 9 400 рублей.

Если у сотрудника есть право на налоговые вычеты, он может принести работодателю подтверждающие документы, и тогда работодатель будет считать налог не со всей заработной платы, а с зарплаты за минусом таких вычетов.

Все вычеты перечислены в статьях 218-221 Налогового Кодекса. Вот самые распространенные из них:

1. На покупку жилья, земельного участка.

2. На оплату обучения и лечения, своего и детей.

3. На детей, детей-инвалидов.

4. На благотворительные взносы.

Страховые взносы

Работодатели перечисляют за сотрудников взносы на 4 вида обязательного страхования: пенсионное – 22%, медицинское – 5,1%, социальное – 2,9%, от несчастных случаев – от 0,2 до 8,5% (зависит от класса опасности работ).

Это стандартные ставки, но некоторые предприниматели имеют право платить взносы по пониженным ставкам. Например, это ИП на упрощенной и патентной системе налогообложения, которые занимаются определенными видами деятельности. Подробную информацию о льготных ставках и условиях их применения вы можете найти в статье 427 Налогового кодекса.

В отличие от НДФЛ, страховые взносы работодатель платит из своего кармана сверх той суммы, которую начислил сотруднику.

Взносы на пенсионное, социальное и медицинское страхование перечисляют в инспекцию ФНС. Регистрироваться в качестве плательщика таких взносов нигде не нужно, все данные в фонды передаст налоговая инспекция.

Взносы на страхование от несчастных случаев перечисляют в ФСС. В этом фонде предприниматель должен зарегистрироваться самостоятельно в течение 30 дней после заключения первого трудового договора.

Срок перечисления всех видов страховых взносов один – до 15 числа каждого месяца.

Нарушение сроков – одна из причин появления задолженности ИП, но не единственная. Узнайте из нашей статьи, как выяснить информацию о задолженностях и что делать, чтобы их не было.

Налоги и взносы по договорам ГПХ

Бывает, что предприниматель не принимает сотрудника в штат, а нанимает физлицо для выполнения каких-то разовых работ по обычному договору гражданско-правового характера.

В этом случае у ИП возникают почти все те же обязанности по налогам и взносам, как у работодателя по трудовому договору. Он так же должен удержать с вознаграждения НДФЛ и начислить взносы на пенсионное и медицинское страхование. Отличие лишь в том, что по договору ГПХ не нужно начислять взносы на социальное страхование и страхование от несчастных случаев (если это не прописано в договоре).

Отчетность по налогам и взносам

ИП-работодатель должен отчитываться в налоговую инспекцию, Пенсионный фонд и Фонд социального страхования.

В ИФНС сдают 4 отчета:

1. Сведения о среднесписочной численности. Срок – до 20 января каждого года.

2. Расчет по страховым взносам. Срок – до 30 числа по истечении каждого квартала.

3. Расчет 6-НДФЛ. Срок – в течение месяца по истечении каждого квартала.

4. Справка 2-НДФЛ на каждого работника. Срок – до 1 апреля.

В ПФР нужно будет сдавать отчет СЗВ-М до 15 числа каждого месяца и ежегодно до 1 марта форму СЗВ-стаж.

В ФСС отчитываются о взносах на страхование от несчастных случаев по форме 4-ФСС. Срок – до 20 числа по истечении каждого квартала для отчетов на бумаге, до 25 числа — для отчетов в электронном виде.

Как видите, статус работодателя влечет за собой много обязанностей. За нарушение этих обязанностей у законодателей припасены серьезные штрафы, поэтому перед наймом первого сотрудника проштудируйте законы и правила, а лучше привлеките опытного бухгалтера.

Проверить себя на прочность в предпринимательстве можно в нашей бесплатной бизнес-игре «Твой старт». За 10 дней игры вы продвинетесь вперед в построении прибыльного дела намного больше, чем за последние месяцы или даже годы. Не упустите свой шанс!

union-sp.ru