Страховые взносы ИП за работников в 2018 году

Индивидуальные предприниматели, которые имеют наемных работников, а также организации обязаны перечислять страховые взносы во внебюджетный фонд – Фонд социального страхования и в ИФНС.

В нашей сегодняшней публикации мы рассмотрим, по каким тарифным ставкам перечисляются страховые взносы ИП за работников в 2018 году, порядок, а также сроки их уплаты, коды бюджетной классификации (КБК) для оплаты взносов и необходимую для этого отчетность.

Страховые взносы работодателей

ИП и организации, которые являются работодателями, в 2018 году обязаны перечислить страховые взносы с выплат сотрудникам, работающим по трудовым и гражданско-правовым договорам.

Страховые взносы ИП за работников в 2018 году необходимо оплатить в следующие фонды:

В ИФНС:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на случай временной нетрудоспособности и в связи с материнством.

В ФСС – страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний.

Обратите внимание на то, что некоторые категории выплат работникам освобождаются от уплаты страховых платежей (на основании ст. 9 ФЗ № 212).

Кроме того, важно помнить, что все индивидуальные предприниматели должны после регистрации ИП встать на учет в ФСС в качестве работодателя.

Помимо уплаты взносов за наемных работников, ИП перечисляют страховые взносы «за себя».

Тарифы страховых взносов ИП за работников в 2018 году

В 2018 году предусмотрены следующие тарифы страховых взносов для ИП:

- ПФР — 22%;

- ФФОМС — 5,1%;

- ФСС — 2,9%.

Некоторые индивидуальные предприниматели имеют право применения пониженных тарифов страховых взносов.

В 2018 году лимиты для начисления страховых платежей во внебюджетные фонды составят:

- на обязательное пенсионное страхование — 1 021 000 рублей. Свыше этой суммы взнос на обязательное пенсионное страхование уплачивается в размере 10%;

- на обязательное медицинское страхование – предельный лимит не установлен;

- на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством — 815 000 рублей. Все полученные доходы, превышающие эту сумму, не подлежат налогообложению в части вышеуказанных взносов;

- на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний – предельный лимит не установлен.

Таблица тарифных ставок для страховых взносов в 2018 году

|

Плательщики взносов |

ПФР |

ФФОМС |

ФСC |

|

Общие тарифы |

|||

|

ИП на ПСН (торговля, общепит, сдача в аренду имущества) |

22% |

5,1% |

2, 9% |

|

ИП и организации на ОСНО, УСН, ЕНВД, ЕСХН (за исключением льготных категорий) |

22% |

5,1% |

2, 9% |

|

Организации СМИ (кроме реклама и эротика) |

22% |

5,1% |

2, 9% |

|

Организации, оказывающие инжиниринговые услуги |

22% |

5,1% |

2, 9% |

|

Начисления инвалидов (общественных организаций инвалидов) |

22% |

5,1% |

2, 9% |

|

При превышении размера базы в 1 021 000 руб. (ПФР) |

10% |

5,1% |

— |

|

При превышении размера базы в 815 000 руб. (ФСС) |

22% |

5,1% |

— |

|

Пониженные тарифы |

|||

|

ИП на ПСН (за исключением: торговля, общепит, сдача имущества в аренду имущества) |

20% |

— |

— |

|

ИП и организации на УСН (которые применяют льготные виды деятельности) |

20% |

— |

— |

|

ИП-фармацевты на ЕНВД и аптечные организации |

20% |

— |

— |

|

Благотворительные организации на УСН |

20% |

|

— |

|

НКО на УСН (которые осуществляют деятельность в области социального обслуживания населения, а также — науки, здравоохранения, культуры и искусства) |

20% |

— |

— |

|

Организации, имеющие статус участника проекта «Сколково» |

14% |

— |

|

|

Организации, которые осуществляют технико-внедренческую и туристско-рекреационную деятельность в особых экономических зонах |

8% |

4% |

2% |

|

ИП и организации — участники СЭЗ (свободной экономической зоны) в Крыму и Севастополе |

6% |

0,1% |

1,5% |

|

Организации в области ИТ, которые осуществляют разработку и реализацию программ для ЭВМ, БД |

8% |

4% |

2% |

|

Хозяйственные общества, которые были созданы после 13.08.09 г. бюджетными научными учреждениями (в соответствии с ФЗ №127) |

8% |

4% |

2% |

|

Дополнительные тарифы |

|||

|

Занятые на работах с тяжелыми условиями труда и прочее (в соответствии с пунктами 2-18 и п.1 ст. 27 ФЗ №173) |

6% |

— |

— |

|

Занятые на подземных работах, в горячих цехах и на работах с вредными условиями труда |

9% |

— |

— |

Обратите внимание на то, что кроме дополнительных тарифов, которые представлены в таблице выше, существуют еще и специальные дополнительные тарифы, которые существуют для работодателей, которые проводят специальную оценку условий труда работников. В результате этого, согласно ст.428 НК РФ, страховые взносы за работников могут составлять от 0 до 8%.

Дополнительные страховые взносы ИП за работников в 2018 году необходимо оплачивать вне зависимости от лимитов в 1 021 000 и 815 000 рублей.

Сроки уплаты страховых взносов ИП за работников

Страховые взносы для ИП за работников на пенсионное, медицинское страхование, страхование по временной нетрудоспособности и на травматизм нужно перечислять ежемесячно. Делать это необходимо не позже 15-го числа следующего месяца.

В случае если крайний день оплаты страховых взносов выпадает на праздник (выходной), то окончательным сроком оплаты считается ближайший рабочий день.

Не забывайте, что страховые взносы в ИФНС и ФСС нужно вносить и указывать в отчетах в рублях и копейках.

Сроки отчетности по страховым взносам в 2018 году

Кроме оплаты страховых взносов, ИП-работодатели должны сдавать отчетность во внебюджетный фонд и ИФНС.

Индивидуальные предприниматели с наемными работниками ежеквартально сдают Расчет по начисленным и уплаченным страховым взносам (кроме взносов ФСС на травматизм) по форме Единый социальный страховой сбор (ЕССС) .

ОТЧЕТНОСТЬ ПО СТРАХОВЫМ ВЗНОСАМ В 2018 ГОДУ

В ПФР:

- СЗВ-М — ежемесячно, в течение 15 дней после окончания месяца;

- Отчет о страховом стаже СЗВ-стаж — ежегодно не позднее 1 марта следующего года (до 1 марта 2018 года). В 2017 году за 2016 год отчет СЗВ-стаж не сдается.

В ИФНС:

Единый социальный страховой сбор (ЕССС) (кроме взносов ФСС на травматизм) — ежеквартально не позднее 30-го числа следующего месяца:

- IV кв. — 2017 года до 30 января 2018 года;

- I кв. — 2 мая 2018 года;

- II кв. — 31 июля 2018 года;

- III кв. — 30 октября 2018 года;

- IV кв. — 30 января 2019 года.

Отчетность в ФСС:

В 2018 году в ФСС работодатели ежеквартально подают Расчет по начисленным и уплаченным страховым взносам на травматизм (форма 4-ФСС).

Сроки сдачи этого отчета следующие:

- на бумажном носителе — не позднее 20-го числа месяца, следующего за отчетным кварталом;

- в электронном виде — не позднее 25-го числа месяца, следующего за отчетным кварталом.

Следует учитывать, что начиная с 2015 года все работодатели, у которых среднесписочная численность наемных сотрудников более 25 человек, подают отчеты в ФСС и ПФР только в электронном виде (с усиленной квалифицированной электронной подписью).

КБК по страховым взносам для работодателей на 2018 год

Ниже представлена таблица, в которой содержатся КБК для оплаты страховых взносов, начисленных в 2018 году в фонды и ИФНС для ИП как с наемными работниками, так и без них.

|

Вид страхового взноса |

КБК |

|

За работников: |

|

|

Страховые взносы на пенсионное страхование в ИФНС за работников в пределах установленной предельной величины базы на 2018 год |

182 1 02 02010 06 1010 160 |

|

Страховые взносы на пенсионное страхование в ИФНС за работников свыше установленной предельной величины базы на 2018 год |

182 1 02 02010 06 1200 160 |

|

Страховые взносы в бюджет ИФНС за работников |

182 1 02 02101 08 1013 160 |

|

Страховые взносы в ИФНС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за работников |

182 1 02 02090 07 1010 160 |

|

Страховые взносы в ФСС от несчастных случаев на производстве и профессиональных заболеваний за работников |

393 1 02 02050 07 1000 160 |

|

Страховые взносы в ИФНС по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, по списку 1, если тариф не зависит от результатов спецоценки |

182 1 02 02131 06 1010 160 |

|

Страховые взносы в ИФНС по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, по списку 1, если тариф зависит от результатов спецоценки |

182 1 02 02131 06 1020 160 |

|

Страховые взносы в ИФНС по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, по списку 2, если тариф не зависит от результатов спецоценки |

182 1 02 02132 06 1010 160 |

|

Страховые взносы в ИФНС по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, по списку 2, если тариф зависит от результатов спецоценки |

182 1 02 02132 06 1020 160 |

|

За себя: |

|

|

Страховые взносы на пенсионное страхование ИП за себя в ИФНС в фиксированном размере (исходя из МРОТ) |

182 1 02 02140 06 3010 160 |

|

Страховые взносы на пенсионное страхование ИП за себя в ИФНС с доходов, превышающих 300 000 рублей |

182 1 02 02140 06 3010 160 |

|

Страховые взносы на медицинское страхование ИП за себя в ИФНС фиксированном размере (исходя из МРОТ) |

182 1 02 02103 08 1013 160 |

my-biz.ru

Размер взносов в ПФР в 2018 году для ИП с работниками и без

Все российские предприниматели, вне зависимости от сферы ведения бизнеса, должны оплачивать страховые взносы в пенсионный фонд – «за себя», если они имеют статус ИП, и за работников, если это юридическое лицо или ИП с наёмными сотрудниками. Позже, на основании этих выплат, собственно и будет формироваться пенсия. Каков размер взносов в ПФР в 2018 году для ИП, существуют ли по ним льготы, есть ли легальные способы избежать оплаты, мы сейчас и рассмотрим.

Фиксированный платёж ИП «за себя»

Каждый индивидуальный предприниматель обязан ежегодно уплачивать фиксированный взнос «за себя», вне зависимости от того, велась ли деятельность, есть ли наёмные сотрудники, пенсионер он уже или нет, трудится ли ещё на кого-то по найму и пользуется ли он льготой «налоговых каникул».

Есть только несколько категорий плательщиков, которые, предъявив соответствующие документы, могут получить освобождение от фиксированного платежа:

- Лица, сидящие дома с детьми до полутора лет. Если у ИП несколько малышей – то полтора года на каждого, но не более 6 лет всего. Для оформления льготы необходимо предоставить: паспорт, свидетельство о рождении ребёнка, свидетельство о браке (если есть), справка с места жительства о совместном проживании с ребёнком.

- Военнослужащие срочной службы (военный билет, подтверждения военкоматов, воинских частей, архивов).

- Лица, ухаживающие за детьми-инвалидами, инвалидами первой группы или гражданами от 80 лет. Потребуется решение организации, осуществляющей пенсионное обеспечение по месту проживания человека, за которым ведётся присмотр. Документ, подтверждающий факт ухода – письменное свидетельство человека, за которым осуществляется уход или его опекуна, письменное подтверждение членов семьи подопечного (если нет возможности получить свидетельство непосредственно от него), акт обследования, проводимого органом пенсионного обеспечения. При присмотре за инвалидом – выписка из акта медицинского освидетельствования; документ подтверждающий возраст – паспорт, свидетельство о рождении.

- Супруги военнослужащих-контрактников, в регионах, где трудоустройство невозможно: документы из воинских частей, военкоматов о сроках прохождения службы, справка службы занятости населения с указанием периода нахождения на регистрационном учёте.

- Супруги граждан, направленных на работу за рубеж в государственные представительства, дипломатические и консульские миссии – справка государственных органов, направлявших работника на службу в указанные учреждения с отражением периода совместного проживания.

Всё это при условии, что ИП не вёл деятельность и подтверждается налоговой декларацией соответствующего периода.

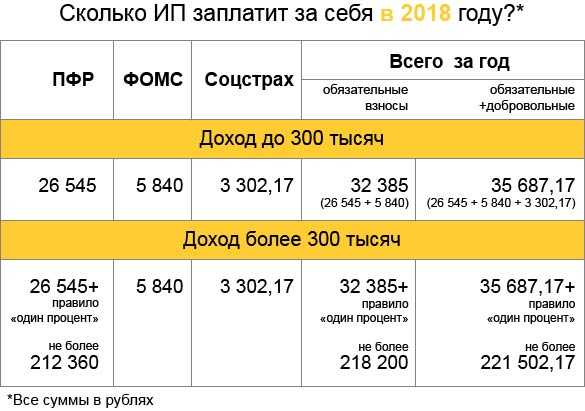

До текущего года, фиксированный платёж рассчитывался по специальной формуле, в основу которой был положен МРОТ. Теперь же его сумма будет устанавливаться в конкретных цифрах решением правительства (Федеральный закон от 27.11.2017 № 335-ФЗ). Сделано это было для того, чтоб с повышением МРОТ, фиксированные отчисления не так сильно поднялись и ударили по малому бизнесу. На данный момент общая выплата составляет 32385 рубля и состоит платёж из двух частей: взносы в ПФР в 2018 года за ИП 26545 рублей и взносы в фонд медицинского страхования – 5840 рублей. Для 2019 года уже установлена сумма в 36 238, для 2020 года – 40 874 рублей.

Оплачивать взносы в ПФР в 2018 году за ИП можно так, как удобно вам – одним платежом, разбив по кварталам или даже месяцам – главное, чтоб к 31 декабря была переведена вся сумма. Обычно предприниматели, в чьих режимах налогообложения предусмотрено уменьшение налога на сумму фиксированного платежа (при УСН «Доходы» без сотрудников – до 100%, при наличии работников и ЕНВД до 50% величины налога, на УСН «Доходы минус расходы», ЕСХН и ОСНО – полностью входит в состав расходов, уменьшая налогооблагаемую базу), оплачивают его поквартально, так как принять платёж «за себя» к вычету из налога можно исключительно за тот квартал, в котором он был перечислен в бюджет.Допустим, бизнесмен зарегистрировался не с начала календарного года, или закрылся раньше его окончания, тогда взносы оплачиваются не за целый год, а пропорционально месяцам, а в первый (или последний) месяц – пропорционально дням, когда ИП было зарегистрировано.

Например:

ИП было зарегистрировано 15 февраля 2018 года

Взносы за полные десять месяцев (с марта по декабрь) составят:

в ПФР – 26545 р. : 12 мес. x 10 мес. = 22120,83 рублей

в ФФОМС – 5840 р. : 12 мес. х 10 мес. = 4866,67 рублей

Рекомендуем к изучению! Перейди по ссылке:

Теперь определяем взносы в период, когда ИП было зарегистрировано неполный месяц: в феврале 28 дней. ИП функционировало с 15 по 28, итого 14 дней. Отчисления составят:

в ПФР – 26545 р. : 12 мес. : 28 дней х 14 дней = 1106,04 рубля

в ФФОМС – 5840 р. : 12 мес. : 28 дней х 14 дней = 243,33 рубля

Итого, за 2018 год: в ПФР – 22120,83 + 1106,04 = 23226,87 рублей

В ФФОМС – 4866,67 + 243,33 = 5110 рублей

Все суммы округляем до целых копеек (два знака после запятой) по математическим правилам.

Перечислять фиксированный платёж нужно на реквизиты той ИФНС, где ИП стоит на учёте.

В этом году КБК:

- на пенсионное страхование 18210202140061110160, пени – 18210202140062110160, штрафы – 18210202140063010160;

- на медицинское страхование 18210202103081013160, пени – 18210202103082013160, штрафы – 18210202103083013160.

Произвести оплату можно как со своего расчётного счёта, так и по бумажной квитанции в любом банке, если счёт не открывался. Ещё один вариант – электронным платежом через портал nalog.ru.

Также, следует помнить, что если ИП закрылся, не доработав до конца года, то он обязан доплатить фиксированный взнос и прочую задолженность перед бюджетом в 15-дневный срок, начиная с даты внесения в государственный реестр сведений об исключении его из списков ИП.

В случае если взносы не были переведены в срок – бизнесмен забыл, не было денег на расчётном счёте и т. д. – предпринимателю грозит штраф в минимальном размере 20% от суммы невыполненных обязательств. Если же будет доказано, что ИП сознательно не оплатил взносы, имея средства на счёте, тогда ставка штрафа может повыситься до 40%.

Так и наоборот, если ИП удастся доказать в суде, что задержка в выплате была в связи с форс-мажорными обстоятельствами (например, срочная госпитализация) – тогда минимальный штраф может быть уменьшен ещё вдвое.

Рекомендуем к изучению! Перейди по ссылке:

Однопроцентный взнос

Помимо фиксированного взноса, каждый ИП, чья выручка за год превысила 300 тысяч рублей, платит в пенсионный фонд ещё так называемый однопроцентный взнос, с разницы между 300 тысяч рублей и суммой реально поступивших денежных средств. Переводится вышеуказанный платёж на тот же КБК, что и пенсионная часть платежа «за себя» – 18210202140061110160, а срок оплаты до 1 июля года, следующего за отчётным. При этом общее перечисление в ПФР (1% и пенсионная часть фиксированного взноса) в 2018 году не может превышать максимальный размер в 212360 рублей.

В зависимости от разных систем налогообложения в таком, казалось бы, простом расчёте однопроцентного взноса есть нюансы:

- при ОСНО 1% взнос рассчитывается исходя из норм пп. 1 п. 9 ст. 430 НК РФ, где за «доход» принимается разница между выручкой и профессиональными вычетами. То есть при общем поступлении денег в размере 800000 рублей и затратами в 200 000 рублей, взнос будет рассчитан как (800000 — 200000 — 300000) х 1% = 3000 рублей;

- при УСН вне зависимости от объекта налогообложения 1% берётся с общего дохода ИП, скажем, доход составил 800000 рублей: (800000 — 300000) х 1% = 5000 рублей. Правда, по предпринимателям, чей режим «Доходы минус расходы», ещё в 2017 году Верховный суд РФ постановил (определение от 18.04.2017 № 304-КГ16-16937), что 1% должен оплачиваться по тому же принципу, что на ОСНО, но окончательной точки в этом вопросе нет до сих пор. Однако существует ряд прецедентов, где ИП, обратившиеся в суд, смогли получить пересчёт и возврат переплаченных денег по однопроцентному взносу за три года;

- при ЕНВД 1% платится с суммы вменённого дохода, согласно которому уплачивается налог, величина реального дохода никакой роли тут не играет;

- аналогично и при патенте – за базу берутся не фактические поступления средств, а потенциальный доход за год;

- при ЕСХН главы КФХ однопроцентный взнос не платят! Однако, если глава КФХ ведёт ещё какую-то деятельность помимо хозяйства, то обязан оплатить 1% со всей суммы выручки от этой деятельности минус 300 тысяч рублей.

Однопроцентный взнос может аналогично с личными взносами за предпринимателя пойти на уменьшение налога за тот квартал, в котором он был оплачен.

Страховые взносы за сотрудников

Любой ИП со штатом наёмного персонала, должен платить не только фиксированные отчисления и один процент «за себя», но и выплаты:

- В пенсионный фонд за сотрудников, в 2018 году тариф 22% (ст. 33.1 ФЗ № 167). Если же облагаемый доход работника с начала года превысил лимит – сейчас он 1021000 рублей (постановление от 15 ноября 2017 г. №1378) – то далее взносы ИП в ПФР в 2018 году будут рассчитываться исходя из 10%.

- В ФСС-2,9% (без учёта перечислений «от несчастного случая»), при превышении верхней планки в 815000 рублей – взносы не платятся.

- В ФФОМС -5,1% со всех, выплачиваемых ИП доходов сотрудника без ограничения.

- Социальное страхование от несчастного случая на производстве – от 0,2 до 8,5 %, конкретная величина определяется согласно классу профессионального риска, при деятельности, которую ведёт ИП. Для расчёта всех взносов можно воспользоваться онлайн-калькулятором.

Ряд плательщиков (список можно посмотреть в ст. 58 закона от 24.07.2009 года N 212-ФЗ) имеют право на применение льготных тарифных ставок по взносам.

Все эти выплаты на персонал бизнесмен оплачивает из собственных средств не позднее 15 числа месяца, следующего за месяцем выдачи зарплаты. Если крайний день оплаты приходится на выходной – срок автоматически продляется до ближайшего буднего дня.

Оплата взносов в ПФР в 2018 году может производиться наиболее удобным для плательщика способом – со своего расчётного счёта или по бумажной квитанции в любом ближайшем банке. Важно помнить, что оплата производится на счёт налоговой инспекции отдельно по каждому типу страхового отчисления, с указанием его КБК.

Некоторые категории ИП, сотрудники которых задействованы во вредных и опасных производствах, также оплачивают дополнительный тариф на пенсионное страхование. Чтобы определить его величину, не реже раза в пять лет проводится специальная оценка условий труда, по результатам которой устанавливается взнос – от 2 до 8%.На сумму выплат страховых отчислений за персонал, как и в случае с фиксированным платежом, ИП может уменьшить величину своего налога в количестве, зависящем от режима его налогообложения.

Отчётность

Бизнесмены с наёмным персоналом должны сдавать:

- каждый квартал в налоговую инспекцию – расчёт по форме ЕССС (Единый социальный страховой сбор). Важно помнить, что суммы страховых платежей при перечислении и в отчётах указываются вплоть до копеек;

- ежегодно — отчёт по среднесписочной численности работников;

- ежегодно — 2-НДФЛ;

- каждый квартал 6-НДФЛ;

- каждый месяц в Пенсионный фонд – отчёт СЗВ-М;

- каждый год в Пенсионный фонд – СЗВ-Стаж;

- каждый квартал в ФСС – форму 4-ФСС.

Если ИП работает один, то никакая отчётность за оплаченный фиксированный платёж не предусмотрена.

Итак, давайте подведём итог: практически каждый ИП обязан оплачивать в ПФР персональные взносы в фиксированной сумме, которую с этого года устанавливает правительство. Любой, кто при этом работает не один – платит ещё и все положенные взносы за сотрудников в соответствующие фонды. На всех видах налогообложения, кроме патентной системы, эти платежи можно в большей или меньшей степени принять к зачёту при перечислении основного налога. Если бизнесмен работает один, то он полностью освобождён от какой-либо отчётности по взносам. Ну а если нет, тогда список того, что предстоит сдавать – весьма обширен.

tvoeip.ru

Страховые взносы ИП в 2018 году за себя и работников: размер и особенности расчета

В 2018 году фиксированные страховые взносы будут рассчитывать по новому порядку, независимо от МРОТ. Величина данных платежей прописана в законе, и самостоятельно рассчитывать их не придется. Изменения также коснутся предельной величины взносов с превышения дохода более 300 тыс. руб.

Страховые взносы ИП в 2018 году претерпят значительные изменения, которые затронут как фиксированные платежи, так и платежи на страхование наемных сотрудников.

Перечень основных изменений

- Фиксированные платежи за собственное страхование больше не рассчитываются исходя из минимального размера оплаты труда (МРОТ)

С 2018 года индивидуальные предприниматели будут отчислять суммы на собственное обязательное страхование исходя из установленной государством величины, прописанной в Налоговом кодексе РФ.

- Предельный размер платежа, рассчитываемого ИП с дохода, превышающего 300 тыс. руб., не может превышать величины, установленной НК РФ, увеличенной в 8 раз

С 2018 года максимальный размер платежа с дохода свыше 300 тыс. руб. равен восьмикратной величине взноса на обязательное пенсионное страхование, отраженной в НК РФ.

- Предельная база по доходам сотрудника, после которой страхование можно рассчитывать по пониженной (или нулевой) ставке, увеличена

С нового года максимальный доход сотрудника, после которого отчисления на пенсионное страхование нужно уплачивать по сниженной ставке, увеличится на 16,5%, а доход для целей расчета платежей на соцстрахование возрастет почти на 8%.

Рассмотрим каждое из изменений.

Фиксированные отчисления на обязательное страхование ИП

Размер отчислений на пенсионное и медицинское страхование при доходе до 300 тыс. руб.

До 2018 года платежи на собственное пенсионное и медицинское (по желанию – на соцстрахование) предприниматели рассчитывали исходя из величины МРОТ, установленной на текущий отчетный период. В связи с этим размер отчислений ежегодно увеличивался, что существенно отражалось на институте индивидуального предпринимательства, заставляя значительную часть граждан уводить в тень свои доходы и не вставать на учет в качестве ИП.

С нового 2018 года порядок расчета обязательных страховых платежей существенно изменится и больше не будет привязан к плавающей величине размера оплаты труда.

Изменения, вносимые в НК РФ, предусматривают установление стабильной величины взносов, закрепленной в Налоговом кодексе.

Так, размер страховых взносов ИП в 2018 году составит:

- на обязательное пенсионное страхование (ОПС) – 26 545 руб.

- на обязательное медицинское страхование (ОМС) – 5 840 руб.

Также изменения устанавливают размер страховых отчислений на 2019 и 2020 года. Рассмотрим основные размеры страховых платежей за 2017-2020 года.

Год | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|

ОПС | 23 400 | 26 545 | 29 354 | 32 448 |

ОМС | 4 590 | 5 840 | 6 884 | 8 426 |

Общая за квартал | 6 997,5 | 8 096,2 | 9 059 | 10 218,5 |

Общая за год | 27 900 | 32 385 | 36 238 | 40 874 |

Новый размер взносов, установленных на 2018 год, превысил прогнозируемые на данный период платежи, если бы они рассчитывались исходя из МРОТ. Если бы платеж считался исходя из МРОТ, которая на 2018 год равна 7 800, то сумма страховых отчислений составила бы:

- на ОПС – 24 339 руб.

- на ОМС – 4 773,6 руб.

Новый размер отчислений на страхование превысит предполагаемый ранее (при расчете по МРОТ) примерно на 8% для ОПС и 21,5% для ОМС.

ИП больше не будут самостоятельно рассчитывать платежи на страхование, что является плюсом, однако пока не ясно, как будут считаться взносы при постановке (снятии с учета) в середине года. Вероятно, ближе к концу 2017 или в начале 2018 года Минфин или ФНС выпустят официальные разъяснения по данному вопросу.

Размер отчислений на пенсионное и медицинское страхование при доходе свыше 300 тыс. руб.

В 2018 году ИП должны, помимо фиксированных отчислений, платить дополнительный взнос, в случае если доход превышает 300 тыс. руб.

Формула расчета данного платежа не изменилась:

(Полученный за год доход, без учета расходов – 300 000 руб.) х 1%

Изменилась лишь предельная величина страховых отчислений, которые должны быть уплачены с превышения свыше 300 тыс. руб.

В 2018 году данная величина будет составлять 212 360 руб.

Рассчитывается она следующим образом:

Величина платежа на ОПС, установленная НК РФ, х 8

Рассмотрим предельный размер отчислений на ОПС с дохода, превышающего 300 тыс. руб., за 2017-2020 года.

Год | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|

ОПС | 187 200 | 212 360 | 234 832 | 259 584 |

Максимальный доход свыше 300 тыс. руб., после которого взнос не начисляется | 18 720 000 | 21 236 000 | 23 483 200 | 25 958 400 |

Примечание: на момент написания статьи (23 ноября 2017 года) законопроект, устанавливающий указанные изменения, был утвержден Государственной думой в последней редакции.

Более подробно о данных нововведениях можно узнать из нижеследующего видео:

Страховые взносы за сотрудников

Порядок расчета страховых взносов за наемных сотрудников в 2018 году изменений почти не претерпел. Тарифы страховых отчислений остались на прежнем уровне:

- ОПС – 22%;

- ОМС – 5,1 %;

- обязательное социальное страхование – 2,9%.

Изменения затронули лишь предельный размер доходов сотрудников, после превышения которого взносы на ОПС уплачиваются по сниженной ставке, а на ОМС не уплачиваются.

В 2018 году указанный размер доходов составит:

- на ОПС – 1 021 000 руб.;

- на ОСС – 815 000 руб.

По сравнению с 2017 годом, в 2018 планка предельного дохода будет поднята на 16,5% для ОПС и почти на 8% для взносов на соцстрахование.

Примечание: в отношении платежей на ОМС предельный размер отчислений не установлен, в связи с чем взносы уплачиваются по утвержденной ставке в отношении всего дохода.

Рассмотрим максимальный размер доходов сотрудника, с превышения которого взносы уплачиваются по сниженной ставке или не уплачиваются.

Год | 2017 | 2018 |

|---|---|---|

ОПС | 876 000 | 1 021 000 |

ОСС | 755 000 | 815 000 |

Примечание: Постановление Правительства РФ от 15.11.2017 № 1378, утверждающее предельную базу по взносам для сотрудников, вступает в силу с 1 января 2018 года.

Подведем итоги:

- фиксированные взносы больше не привязаны к МРОТ;

- предельный доход, с которого уплачивается 1% при превышении свыше 300 тыс. руб., равен восьмикратной величине взноса на ОПС, установленного НК РФ;

- предельная база для начисления взносов по сниженной ставке увеличена до 1 021 000 руб. для пенсионного страхования и до 815 000 руб. для соцстрахования.

КБК на уплату страховых взносов

В части реквизитов на уплату страховых взносов, как за сотрудников, так и за наемных работников, изменений не произошло, в связи с чем уплачивать платежи на страхование нужно на следующие КБК:

Фиксированные взносы ИП | |

|---|---|

на пенсионное страхование + взносы с превышения дохода свыше 300т.руб. (1%) | 182 1 02 02140 06 1110 160

|

на медицинское страхование | 182 1 02 02103 08 1013 160 |

Взносы за сотрудников (по основным тарифам) в ФНС | |

на пенсионное страхование | 182 1 02 02010 06 1010 160 |

на медицинское страхование | 182 1 02 02101 08 1013 160 |

на социальное страхование | 182 1 02 02090 07 1010 160 |

Взносы в Фонд социального страхования (ФСС) | |

на травматизм | 393 1 02 02050 07 1000 160 |

Сроки уплаты взносов в 2018 году

Напомним, вкратце, сроки уплаты страховых взносов:

- Фиксированные (при доходе до 300 тыс.руб.) – до 31 декабря 2018 года

Размер платежей и конкретные сроки их уплаты в течение года, значения не имеют, главное, чтобы вся сумма взносов была уплачена до 31 декабря.

- Фиксированные (1% с дохода, превышающего 300 тыс.руб.) – до 1 июля 2019 года

Взнос, уплачиваемый при превышении дохода сверх установленного в 300 тыс.руб. лимита, необходимо уплатить не позднее 1 июля года, следующего за тем, когда доход ИП превысил указанное значение.

- Взносы за сотрудников – не позднее 15 числа каждого месяца

Отчисления на страхование за сотрудников как в ФНС, так и в ФСС, необходимо производить ежемесячно, не позднее 15 числа месяца, следующего за отчетным.

moneymakerfactory.ru

что нового в 2018 году?

Индивидуальный предприниматель помимо налогов обязан перечислять средства на пенсионное и медицинское страхование. О том, что изменилось в 2018 году в системе фиксированных платежей ИП за себя, а также о порядке перечисления страховых взносов с примерами расчета – читайте в статье «Бизнес.ру».

О чем вы узнаете?

Предприниматель должен ежегодно платить сам за себя взносы в Пенсионный фонд и Фонд обязательного медицинского страхования (ФОМС). При наличии в штате нанятых сотрудников, за каждого из них придется перечислять деньги отдельно.

Читайте об этом: Страховые взносы ИП за работников в 2018 году

Существуют также добровольные платежи в соцстрах – по болезни или на случай материнства. Их бизнесмен отчисляет только по желанию, для этого достаточно отнести заявление в ближайшее отделение ФСС.

Как считали взносы до 1 января

Ранее размер обязательных платежей для «ипэшников» рассчитывался исходя их трех показателей: минимального размера отплаты труда (МРОТ), налоговых коэффициентов и срока деятельности. Если коммерсант отработал весь год, то платить необходимо было за 12 месяцев. Если он встал на учет, к примеру, в июле – только за полгода.

Читайте также: «Страховые взносы для ИП выросли на 15,7% с 1 января 2018»

Для этого использовалась следующая формула: МРОТ * число отработанных месяцев * налоговый коэффициент.

Для пенсионного страхования в 2017-м ставка (коэффициент) составляла 26 процентов, для медицинского – 5,1 процента. Минимальная месячная оплата труда – 7500 рублей.

Минимальный платеж ИП за себя в Пенсионный фонд за прошлый год составлял: 7500 * 12 * 26 процентов = 23400 руб. Отчисление частника на медицинское страхование: 7500 * 12 * 5,1 процента = 4590. Итого в оба фонда = 27990.

Так считали страховые взносы ИП без наемных работников с доходом менее 300 тысяч рублей ежегодно. С заработков сверх этой цифры коммерсант обязан был перевести в ПФР один процент.

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Обязательные платежи в 2018 году

С 1 января порядок определения размера взносов изменили, отвязав от «минималки». Правительство России утвердило фиксированные суммы: 26 545 в ПФР и 5840 – в ФОМС. Такую схему внедрили в преддверии резкого роста МРОТ, который власти подтягивают до прожиточного минимума. В результате, с первого января он взлетел до 9 489 рублей, а с первого мая – до 11 163.

Читайте также: «Минфин назвал суммы страховых взносов ИП на УСН до 2020 года»

При таком уровне, с учетом майского повышения, на будущие пенсии ИП без работников пришлось бы перечислять 34 829 рублей, на медстрахование – еще 6 832.

Власти решили предпринять меры, чтобы избежать ситуации 2013-го. Поэтому и были назначены фиксированные суммы.

В 2013 году на фоне двукратного увеличения обязательных страховых платежей с учета снялись сотни тысяч индивидуальных предпринимателей

Уровень платежей в ПФР и соцстрах утвержден на три года вперед, поэтому их называют фиксированными. Однако предусмотрена индексация.

Правило «один процент» при ежегодном доходе выше 300 тысяч сохраняется. Но общий платеж в ПФР за 12 месяцев при этом не может превышать восьмикратного фиксированного размера страховых взносов, то есть 212 360 рублей.

К примеру, человек заработал за год миллион. С него нужно перечислить 39 385 рублей, включая 33 545 (26 545 + 7 тысяч) в Пенсионный фонд и 5840 – в ФОМС.

Подсчет доходов ИП для уплаты взносов в ПФР

Если индивидуальный предприниматель без наемных сотрудников использует один налоговый режим, скажем наиболее популярную УСН или как ее называют «упрощёнку», – волноваться не о чем. При совмещении нескольких систем придется попотеть, чтобы правильно определить базу для подсчетов.

«Индивидуалам» на УСН опытные бухгалтеры советуют учитывать именно доход, а не разницу между доходами и расходами. Именно на такой схеме настаивает Минфин, который в письме от 3 мая 2018 года вновь подтвердил эту позицию и обосновал ее (скачать документ можно здесь).

Спор возник после решения Конституционного суда (КС), который в 2016-м разрешил частникам на общей системе налогообложения снижать базу для взносов в ПФР за счет фактически понесенных расходов. В 2017-м Верховный суд решил, что по такой схеме допустимо работать на «упрощёнке». Но в Минфине не согласны и настаивают, что решение КС можно применять только к тем, кто платит НДФЛ. Именно на эту позицию ссылаются сотрудники налоговой, поэтому во избежание штрафов лучше уступить.

При совмещении налоговых режимов доход вычисляют как сумму, рассчитанную по правилам каждого из них. К примеру, если у частника два режима налогообложения – ЕНДВ и «упрощёнка». Тогда заработок от первой деятельности складывают со вторым, а затем платят за себя в ПФР и ФОМС с полученной суммы.

Опасные ошибки страховой отчетности

Самые распространенные оплошности «индивидуалов» связаны с вычислением налогооблагаемой базы – отсюда и неуплаты или переплаты. Прежде всего, она зависит от выбранной системы налогообложения. Если человек применяет несколько систем, то высчитывать общий доход необходимо исходя из каждой.

С наемными работниками опасностей у ИП гораздо больше, а вычисления куда мудренее. К примеру, забыл про сотрудниц в декрете или упустил в отчете за 9 месяцев октябрьские отпускные, перечисленные в сентябре. Кроме того, общий итог по фирме может не сойтись с цифрами по каждому сотруднику в отдельности.

Когда платить фиксированные взносы?

Для индивидуальных предпринимателей не установлен единый срок для перечисления страховых взносов. Это можно сделать в течение всего года — ежемесячно, поквартально, раз в шесть месяцев или единожды. Большинство «ипэшников» выбирают второй вариант.

Уплатить фиксированные взносы в ПФР и соцстрах необходимо до 31 декабря. Но в 2018-м последний день выпадает на выходной, поэтому не будет нарушением, если деньги дойдут до адресата 9 января 2019-го. Впрочем, лучше сделать это заранее.

При приостановке или окончательном решении прекратить работу ИП должен полностью рассчитаться с ПФР и ФОМС в течение 15 дней с даты снятия с учета

С переводом в Пенсионный фонд по правилу «один процент» можно не торопиться – крайний срок сдвинули с первого апреля на первое июля 2019-го. Поскольку в 2018 году 1 июля выпадает на выходной день, крайняя дата оплаты за прошлый год – 2 июля.

Подробнее об изменениях в сроках уплаты страховых взносов за себя в 2018 году читайте здесь.

Куда отправлять страховые взносы за себя?

С 2017-го определено единое «окно» для уплаты пенсионных, медицинских и социальных страховых взносов – налоговая инспекция. Чтобы их отправить нужно знать реквизиты своей ИФНС и коды бюджетной классификации (КБК), которые приведены в таблице ниже.

Пропуск сроков платежей грозит начислением пени, а неверный расчет размера оплаты – солидными штрафами. Наказания, согласно статье 122 НК РФ, составляют от 20 до 40 процентов от недополученной суммы. Причем доказать, что вы ошиблись в расчетах, скорее всего, не получится.

Когда ИП может не оплачивать страхование?

Условия подробно описаны в статьей 430 Налогового кодекса (НК) РФ. В ней зафиксированы условия так называемых «каникул» по переводу страховых платежей в различные фонды. Это может быть:

- Уход за ребенком до полутора лет, но не более шести лет

- Служба по призыву в рядах вооруженных сил

- Уход за престарелыми родителями в возрасте от 80 лет, ребенком-инвалидом или инвалидом 1 группы

- Пребывание с супругом-военным в месте, где невозможна коммерческая деятельность

- Работы супруга-дипломата, консула и других официальных лиц за рубежом. Ограничение: не более пяти лет

Читайте также: «Приостановивший работу ИП все равно обязан платить страховые взносы»

С 1 января начала действовать новая редакция 430 статьи НК. Все перечисленные выше пункты теперь нуждаются в документальном подтверждении. Если вы не сможете его предоставить, то деньги придется заплатить.

ВАЖНО! Если ИП не ведет коммерческую деятельность, это не является поводом для неуплаты взносов

Бесконечные тяжбы «неработающих» и убыточных ИП, пытающихся в судебном порядке отстоять свое право не уплачивать страховые взносы при отсутствии прибыли, не приносят результата. Коммерсантов штрафуют и взыскивают астрономические цифры с помощью приставов. Законодательство в данном случае не делает исключения даже для инвалидов, многодетных семей и других незащищенных категорий граждан. Единственный выход в такой ситуации – поскорее расстаться со статусом индивидуального предпринимателя.

Когда налоговая может «завернуть» расчет по взносам?

В 2018 году у ФНС возникли новые основания не принимать расчет по взносам. Изменения внесены в 431 статью НК. В основном, эти ошибки сопутствуют деятельности фирм и предпринимателей, у которых есть наемные сотрудники.

Поводом для отказа могут стать:

- Ошибки в размерах выплат и других вознаграждений

- Неверные сведения в базе для подсчета размера оплаты в ПФР

- Суммы одноименных показателей по всем физлицам не совпадают с данными в целом по компании

- Неправильные данные застрахованных

Вы также можете скачать бланки и образцы документов с инструкциями и примерами заполнения в 2018 году>>>

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Остались вопросы по теме статьи?

Задайте вопрос эксперту:

Задать вопрос

www.business.ru

Взносы в ПФР в 2018 году на обязательное пенсионное страхование за работников и ИП

Опубликовал: admin в Пенсии 14.06.2018 109 Просмотров

В России, в настоящее время действует солидарная система пенсионного обеспечения, то есть пенсионные отчисления, производимые в бюджет ПФР за трудоспособных граждан, идут на финансирование выплат нынешним пенсионерам, производимые нынешним трудоспособным населением, расходуются на финансирование пенсий пенсионеров.

Страховые взносы в ПФР перечисляются работодателями, индивидуальными предпринимателями и физическими лицами. Порядок, размер, а также обязательность и своевременность уплаты взносов установлены рядом нормативных актов действующего законодательства.

Сумма, перечисляемая в бюджет Фонда, определяется в зависимости от категории плательщика, вида деятельности и размера полученной прибыли.

- Для определенных категорий законодательно лиц установлены особые условия уплаты взносов.

- Некоторые пользуются пониженными тарифами, а кто-то может быть освобожден от необходимости производить этот вид перечислений в бюджет ПФР.

В случае выявления нарушений со стороны плательщиков, к ним могут быть применены меры принуждения и штрафные санкции, предусмотренные законодательством.

Кто платит в Пенсионный фонд: работодатель или работник?

Страховые пенсионные взносы, на основе которых формируется пенсионный бюджет, уплачиваются работодателями в процентном отношении к заработной плате работника, но при этом не вычитаются из нее, а являются отдельной статьей расходов страховщика.

На граждан, ведущих индивидуальную предпринимательскую деятельность, занимающихся различными видами частных практик в медицинской, юридической, консалтинговой или иной сферах или производящих какие-либо выплаты и вознаграждения в соответствии с содержанием заключенных договоров гражданско-правового характера, также возложена, в соответствии со статьей 5 ФЗ № 212, обязанность осуществления страховых отчислений в ПФР.

Размер пенсионных отчислений в пользу ПФР, определяется условиями, изложенными в статьях 14–17 Закона № 212 от 24.07.2009 г. и статьях 22 и 31.1 ФЗ №167 «Об обязательном пенсионном страховании в РФ».

Основной тариф пенсионных взносов составляет 22 %. В случае, превышения величины базы для начисления взносов тариф увеличивается еще на 10%. На 2018 год установлена предельная величина базы в размере 1 021 000 рублей.

В случае, если плательщик одновременно является индивидуальным предпринимателем и работодателем, то страховые взносы им выплачиваются отдельно по каждому из оснований.

Отчисления в Пенсионный фонд за работника в 2018 году

В зависимости от плательщиков устанавливаются и различные тарифы уплаты страховых взносов на обязательное пенсионное страхование, представленные в таблице ниже.

Порядок и размер уплаты пенсионных взносов до 2018 года регулировался положениями закона от 24 июля 2009 года N 212-ФЗ, однако с начала 2017 года управление страховыми платежами перешло Федеральной Налоговой службе, в следствии чего изменился порядок расчета суммы отчислений.

- До 2018 года индивидуальные предприниматели независимо от наличия наемных работников, должны перечислить взнос, рассчитывающийся исходя из 26% от размера МРОТ, установленного на начало финансового года, по следующей формуле: МРОТ × 0,26 × 12.

- С 2018 года размер страхового платежа перестал зависеть от МРОТ — его сделали фиксированной величиной, устанавливаемой Налоговым кодексом РФ.

Помимо фиксированного платежа, предприниматель обязан до 1 апреля 2019 года произвести перечисление в Пенсионный фонд еще одного взноса в размере 1% с доходов за 2018 год, которые превышают сумму 300 тыс. рублей.

В случае, если статус предпринимателя был получен не в начале, а, например, в середине 2018 года, то в бюджет Фонда необходимо будет перечислить половину установленной суммы.

Особые условия для отдельных категорий плательщиков

Для отдельных категорий плательщиков установлены особые условия уплаты взносов, перечисляемых в ПФР, перечень которых определяется статьей 58 ФЗ №212. Им предоставляется возможность использования пониженных тарифов или полное освобождение от выплат.

Некоторые плательщики могут полностью освобождаться от уплаты взносов при соблюдении определенных условий и наличии подтверждающих документов.

Пунктом 6 статьи 14 Закона №212 определены следующие случаи, в которых ИП может не платить взносы:

- военный билет;

- справки военного комиссариата, воинской части;

- записи в трудовой книжке;

- иные документы, подтверждающие прохождение службы

- свидетельство о рождении;

- паспорт;

- свидетельство о браке;

- справка о составе семьи из жилищных органов;

- другие подтверждающие документы

- акт пенсионного органа;

- выписка из МСЭ;

- свидетельство о рождении;

- паспорт

На переходный период 2011-2017 гг. в ходе реформирования пенсионной системы некоторыми категориями плательщиков для уплаты взносов применяются пониженные тарифы. К таковым относятся:

- ИТ-организации, если доход от профильной деятельности составляет не менее 90%, имеется государственная аккредитация, а численность работников составляет не менее 7 человек;

- предприятия и ИП, работающие на УСН в производственной и социальной сферах, вид деятельности которых указан в 8 пункте 1 части статьи 58 ФЗ №212, а доход от основной деятельности составляет не менее 70%;

- сельхозпроизводители, уплачивающие единый сельскохозяйственный налог;

- родовые общины и организации народных и художественных промыслов малых народов Севера;

- плательщики, осуществляющие выплаты инвалидам и организациям инвалидов;

- организации, занимающиеся внедрением инновационных технологий;

- организации и ИП работающие в условиях свободных или особых экономических зон;

- занимающиеся разработкой и внедрением информационных технологий;

- российские издательства и СМИ;

- организации, производящие выплату заплаты экипажам российских судов, за исключением нефтяных танкеров;

- аптечные организации и ИП, которые имеют лицензию на фармацевтическую деятельность;

- благотворительные организации, применяющие УСН и зарегистрированные в установленном порядке.

Согласно положениям пенсионного законодательства, работодатели обязаны производить дополнительные отчисления в ПФР, за счет которых формируется досрочная страховая пенсия работникам, условия труда которых признаны тяжелыми или опасными. Размер дополнительных взносов зависит от степени вредности условий производства.

Для определения степени вредности условий работы создается специальная комиссия, которая проводит не реже, чем один раз в пять лет, аттестацию рабочих мест.

Для отдельных категорий работодателей, имеющих рабочие места с вредными условиями труда, база для начисления страховых взносов не ограничивается.

Если специальная оценка труда, работодателем не проводится, то дополнительные взносы на ОПС в 2018 году уплачиваются:

- по Списку №1 — 9%;

- по Списку №2 и «малым спискам» — 6%.

Согласно с положениями ФЗ №167 от 15 декабря 2001 года «Об обязательном пенсионном страховании в РФ», все страхователи в обязательном порядке должны пройти процедуру регистрации в органах пенсионного обеспечения. Контроль над соблюдением порядка и сроков пенсионных страховых перечислений возложена на ПФР.

Руководителям организаций и ИП стоит серьезно относиться к соблюдению требований законодательных нормативных актов, регулирующих правоотношения в сфере обязательного пенсионного страхования потому, что за данный вид правонарушения предусмотрена ответственность и этому вопросу посвящена глава 7 закона №212 от 24 июля 2009 года.

- Последним днем уплаты ежемесячных взносов в ПФР, является 15 число каждого месяца.

- В том случае, если оно приходится на праздничный или выходной день, то срок уплаты сдвигается на следующий за ним рабочий день.

- Перечисление взносов должно производиться своевременно и в полном объеме.

В случае выявления нарушения сроков или неуплаты, а также неполной уплаты страховых взносов, взыскание недоимки производится в принудительном порядке, в виде списания требуемой суммы, с банковских счетов страхователя и перечисления их в пользу бюджета Фонда. Также могут быть начислены, в отдельных случаях пени и наложены штрафы.

Работающие граждане имеют возможность контролировать размер отчислений, производимых работодателями на их лицевой счет в системе персонифицированного учета ОПС, номер которого указан на пенсионном свидетельстве. Для того, чтобы выяснить перечисляются ли взносы и в каком размере, можно посетить подразделение ПФР по месту жительства и сделать соответствующий запрос.

В результате реформ пенсионной системы, которые происходят непрерывно в последние 25 лет, мы пришли к тому, что на сегодняшний день страховые взносы являются ее основой, а обязательным условием страхового пенсионного обеспечения является уплата работодателями и индивидуальными предпринимателями страховых взносов в бюджет ПФР.

Целевым назначением пенсионных отчислений является финансирование выплат страховых пенсий. От суммы взносов, поступающих от страховщиков в бюджет Фонда, напрямую зависит размер будущей пенсии, а также, в некоторых случаях, возможность досрочного выхода на пенсию.

Для того, чтобы гражданин был уверен в том, что его пенсионные права, при выходе на пенсию будут соблюдены в полном объеме, работодатель должен вовремя и полностью перечислять установленные законом взносы, а лицам, застрахованным в системе ОПС, необходимо осуществлять контроль над своевременностью и размером поступлений на свой лицевой счет.

btf.su

Взносы в ПФР для ИП на патенте в 2018 году

09 апреля 2018 в 12:59

13171

В 2018 году изменения в законодательстве коснулись сферы индивидуального предпринимательства. Взносы в ПФР при патентной системе налогообложения платить требуется каждому ИП, согласно статье 346.48 НК РФ.

Взносы подразделяются на:

- Фиксированные платежи, уплачиваемые ПФР и распределяемые потом на пенсионное и медицинское страхование;

- Платежи в ПФР, рассчитанные по 1-процентной ставке от суммы, превышающей 300 000 рублей годового дохода предпринимателя.

До 01.01.2018 года значение фиксированных платежей зависело от суммы МРОТ- минимальному размеру оплаты труда, ежегодно утверждаемому на правительственном уровне.

Фиксированные платежи в ПФР ИП «за себя»

С 1 января 2018 года решено существенно повысить величину МРОТ; сначала до 9489 руб. а затем ещё более. Если бы методика расчета фиксированных платежей осталась прежней, предпринимателям пришлось бы платить намного больше, чем год назад. Поэтому в правительстве отказались от привязки к МРОТ и назначили неизменные суммы.

В итоге для 2018 года определены следующие размеры фиксированных страховых взносов в ПФР:

- На обязательное пенсионное страхование — 26 545 р.;

- На страхование ОМС — 5 840 р.

Итого предприниматель обязан уплатить 32 385 р. Это те деньги, которые предприниматель уплачивает независимо от своего дохода. Оплачивать можно одной суммой в конце года (до 31 декабря) или ежеквартально — частями.

Уплата 1% с суммы годового дохода свыше 300 тысяч рублей для ИП на патенте

Напомним, что крайний срок уплаты этого 1 % до 1-го июля 2018 года.

В случае с патентной системой ситуация следующая.

Для определения суммы взносов в размере 1% для ИП на ПСН учитывается потенциально возможный к получению годовой доход. Если он больше 300 тысяч рублей, то платить 1% надо будет с этой разницы. Если реальный доход превышает потенциальный, его не учитывают при расчете дополнительных взносов. В случае если потенциально возможный к получению доход, указанный в патенте меньше 300 тысяч рублей, то дополнительный взнос в размере 1% не уплачивается.

Пониженные ставки страховых взносов для ИП с работниками

Для ИП на ПСН в 2018 году действуют пониженные ставки отчислений за работников. Количество сотрудников при ПСН не должно превышать 15 человек. Страховые взносы за сотрудников ИП уплачивает лишь в Пенсионный Фонд в размере 20% от начисленной заработной платы работников. Отчисления в ФСС/ФФОМС за работников не производятся.

При этом обычный размер взносов устанавливается для ИП, занимающихся следующими видами деятельности:

- Сдача в аренду или наем помещений, земельных участков.

- Розничная торговля.

- Услуги общественного питания в помещениях с различной площадью.

Важно!

Обратите внимание, что с 2017 года все страховые взносы, которые предприниматели уплачивали ранее в ПФР, теперь уплачиваются в ИФНС.

delovoymir.biz

Отчисления в Пенсионный Фонд в 2018 году

При официальном трудоустройстве происходит формирование пенсии каждого человека. На законодательном уровне закреплено, что каждый работодатель обязан ежемесячно осуществлять выплату страховых взносов.

Именно от средств, поступивших в ПФ во время работы гражданина, будет зависеть конечная сумма накоплений и пенсии, которую человек получит при достижении соответствующего возраста.

Кто платит

Взносы в ПФ обязаны производить следующие категории граждан и организаций:

- предприятия, на которых производится выплата в пользу физлица в соответствии с любым видом соглашения;

- ИП, производящие выплату денежных средств за осуществляемую работу или оказание услуг, независимо от вида договора. Выплаты производятся за нанятых работником и за себя;

- самозанятые граждане, а также адвокаты и нотариусы;

- физлица, осуществляющие выплату в соответствие с любым видом соглашения, при этом не являющиеся ИП.

Нужно учитывать, если деятельность гражданина осуществляется по нескольким критериям, то по каждому из них производится отдельная оплата.

Фактически выплаты должны делать все категории юридических и физический лиц, которые осуществляют различную деятельность.

Ставки

Общая ставка всех взносов, которые должен перечислять работодатель в 2018 году составляет 30%. Из них 22% должны поступать на пенсионное страхование. Данная ставка установлена до 2020 года включительно.

Каждый работодатель должен рассчитывать лимит отдельно. В ситуациях, когда работник перешел в середине года в компанию, учитывать в лимитах доходы, получаемые в другой организации, не требуется.

Сколько процентов нужно за работника

На 2018 год действует тарификация по ставкам, требуемым к оплате. Среди всех отчислений в ПФР переводится только страховая пенсионная выплата. Она составляет 22 процента для каждого сотрудника.

При этом, существует ряд организаций, которые пользуются льготами. У них ставки меньше. Они могут быть от 6 до 22%.

Для ИП

ИП оплачивает ставки фиксированного типа как и остальные категории предпринимателей и юридических лиц. Но для ИП по упрощенке, то есть при различных льготных видах деятельности ставка уменьшена с 22 до 20%.

Если при этом ИП находится в свободной зоне (Крым), то ставку он будет иметь уже установленную там, то есть 6%.

Стандартом же является ставка в 22 процента. Только при наличии определенных видов деятельности или других нюансов ставку снижают.

Дополнительные тарифы

Введение дополнительных тарифов для отчисления в Пенсионный Фонд денежных средств осуществляется для граждан занятых опасном или вредном для здоровья производстве, то есть в пользу людей, которым положена пенсия с дополнительными льготами.

При этом, тарифная ставка рассчитывается индивидуально для каждого вида условий труда, в зависимости от присвоенного класса.

Какие суммы не облагаются

Есть несколько видов отчислений, которые не облагаются страховыми выплатами. В их число входят:

- затраты на командировку гражданина, как по России, так и за рубежом. В их число входят все расходы, в том числе на дорогу, съем жилья, услуги связи;

- госпособия, выплачиваемые людям. Например, в связи с потерей работы;

- компенсации, связанные с возмещением убытков, которые гражданин понес в связи с увольнением. В их число входит оплата жилого помещения, питания и прочие затраты.

Осуществлять выплаты в ПФ плательщик обязан с учетом доходов, не удерживая конечную сумму с зарплаты работника. В противоположном случае гражданин может обратиться в вышестоящие инстанции, что грозит привлечением работодателя к административной ответственности.

В ПФР также не идет отчислений при осуществлении выплат экипажам судов, которые зарегистрированы в отечественном реестре.

Требуется помнить, что в ПФР с 2017 года идет отчисление большинства дополнительных страховых выплат через налоговые органы.

Порядок и срок отчислений

Перечисление взносов в ПФ осуществляется бухгалтерией предприятия в отделении банка. Для этого используется специальный бланк, на котором указывается чет казначейства и КБК. При этом, перечисляемая сумма должна быть прописана с указанием точного количества рублей и копеек.

Если по какой-то причине организация не может производить оплату взносов через банковское отделение, то она может воспользоваться альтернативным способом. Например, плательщики, в роли которых выступают физлица, могут осуществлять оплату с помощью касс местной администрации или в почтовом отделении.

Величина базы для каждого сотрудника определяется индивидуально. Стоит учесть, что работодатели, в штате которых имеются граждане, занятые на вредоносном или опасном производстве, осуществляющие начисление взносов по дополнительному тарифу, не применяют ограничения по базе.

В соответствие со ст. 15 ФЗ№212 внесение оплаты за работников за предыдущий месяц должно осуществляться не позднее 15 числа текущего месяца. Если последний день уплаты выпадает на выходной или нерабочий, то работодатель обязан произвести оплату в следующий за ним рабочий день.

Если по какой-то причине работодатель не отправил средства в ПФ, то начисленные страховые взносы переводятся в статус недоимки. В такой ситуации взыскание денежных средств производится через суд.

Кроме этого, ПФ может начислить пени, размер которых составляет 1/300 от ставки рефинансирования ЦБ, которая действовала на день просрочки и весь последующий период неуплаты. Пени взимается за каждый просроченный день.

Реквизиты для уплаты

При перечислении средств в ПФ работодатель должен верно указать все реквизиты. В противоположном случае, доказать своевременное внесение платы и возврат денежных средств будет осуществить очень сложно.

Несвоевременная выплата может грозить начислением пени, размер которой увеличивается с каждым днем.

Для перевода платежа необходимо указать:

- ИНН;

- КПП;

- полное наименование и банк получателя перевода;

- БИК;

- номер счета.

Данные реквизиты следует заблаговременно узнавать в отделении Пенсионного Фонда по месту регистрации организации.

При необходимости реквизиты можно узнать также онлайн, с помощью государственных порталов.

Как посмотреть

Каждый работник имеет право знать, перечисляет ли за него руководитель денежные средства в Пенсионный Фонд. Даже при хороших взаимоотношениях с начальством рекомендуется производить ежемесячный контроль поступления денежных выплат.

Все данные об отчислениях отражаются на индивидуальном счете каждого человека. Проверить размер накоплений можно с помощью номера СНИЛСа. Для этого требуется обратиться к сотрудникам ПФ и предоставить им все необходимые данные для формирования запроса.

Также получить всю информацию можно на официальном сайте Госуслуг или ПФ. Для этого требуется указать паспортные данные и номер СНИЛСа.

Если информацию хочет получить иное лицо, а не владелец индивидуального счета, то он должен предъявить нотариально заверенную доверенность.

Можно ли отказаться

Существует несколько причин, по которым работодатель может не перечислять средства в ПФ с заработной платы работника:

- отсутствие заключенного между сотрудником и работодателем трудового договора, то есть неофициальное трудоустройство;

- умышленное избегания со стороны руководителя уплаты средств для накопительной части пенсии работника. Данные действия приводят к нарушению действующих законов. Если в ходе проверки факт умышленного сокрытия будет выявлен, то руководитель должен будет доказывать правомерность своих действий в суде;

- ошибки бухгалтера при проведении подсчета;

- в роли работодателя выступает ИП.

Любая из вышеперечисленных причин требует немедленного устранения и возобновления перечислений в ПФ. В противоположном случае данные деяния будут рассматриваться, как неправомерные действия, нарушающие права работников, что повлечет привлечение работодателя к ответственности.

Каждый человек, официально трудоустроенный, с достижением определенного возраста получает пенсию, которая формируется с помощью отчислений, вносимых каждым работодателем.

Закон обязывает каждого работодателя производить перечисление средств в ПФ индивидуально для каждого работника. В противоположном случае к руководителю будут применены штрафные санкции.

Видео по теме:

juristampro.ru