Сроки уплаты страховых взносов 2018: таблица

Какие сроки уплаты страховых взносов в 2018 году? Когда вносить взносы в ПФР, ФСС и ФОМС? Когда в 2018 год платить взносы ООО за работников, а ИП – «за себя»? Приведем таблицу со сроками уплаты страховых взносов в 2018 году.

Положения НК РФ о сроках

Порядок и сроки уплаты страховых взносов установлены главой 34 Налогового кодекса РФ. Если в 2018 год срок уплаты страховых взносов приходится на выходной или нерабочий праздничный день, то перечислить взносы нужно в ближайший за ним рабочий день. Такое указание есть в пункте 7 статьи 6.1 Налогового кодекса РФ. Узнать, какой день приходится на выходной или праздник, можно в статьях 111 и 112 Трудового кодекса РФ. Если праздники совпадают с выходными, как правило, их переносят на другие даты.

Правительством РФ принято Постановление о переносе выходных дней в 2018 году (Постановление Правительства РФ от 14.10.2017 № 1250). В 2018 году будут перенесены следующие выходные:

- суббота 6 января на пятницу 9 марта;

- воскресенье 7 января на среду 2 мая.

Также в 2018 году Правительство решило сделать три рабочих субботы:

- 28 апреля. При этом понедельник 30 апреля станет нерабочим, и отдыхать мы будем с 29 апреля по 2 мая включительно;

- 9 июня. За счет этого июньские праздники продлятся три дня: с 10 по 12 июня включительно;

- 29 декабря. Такой перенос приведет к тому, что новогодние каникулы-2019 начнутся уже 30.12.2018.

Когда страховые взносы считаются уплаченными

Страховые взносы в 2018 году считают уплаченными в тот день, когда ООО или ИП в банк передано платежное поручение на уплату страховых взносов. Предъявить такое поручение на уплату страховых взносов может как сам плательщик страховых взносов, так и любое другое лицо: организация, ИП или человек, который не занимается бизнесом (пунктом 1 статьи 45 Налогового кодекса РФ). Разумеется, что на расчетном счете организации или другого лица должно быть достаточно денег для платежа, а само поручение заполнено верно. Страховые взносы в 2018 году перечисляйте в бюджет без округления: в рублях с копейками (п. 5 ст. 431 НК РФ).

Порядок уплаты страховых взносов за обособленные подразделения зависит от того, какими полномочиями они наделены. Подразделение перечисляет страховые взносы в свою налоговую инспекцию, если оно самостоятельно начисляет выплаты сотрудникам. О том, что организация наделила филиал, представительство или другое подразделение такими полномочиями, сообщите в налоговую инспекцию головного отделения в течение одного месяца. Если выплаты и вознаграждения сотрудникам подразделения начисляет головное отделение, то взносы за них оно перечисляет в инспекцию по своему местонахождению (подп. 7 п. 3.4 ст. 23, подп. 11 ст. 431 НК РФ).

Таблица со сроками уплаты на 2018 год

В 2018 году страховые взносы на ОПС, на ОМС и на ВНиМ с выплат работникам, а также взносы ИП за себя перечисляются в ИФНС, а взносы «на травматизм» — в ФСС.

Взносы в ИФНС

Работодатели-страхователи (организации и ИП) должны будут перечислять страховые взносы не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. 431 НК РФ). С учетом переносов выходных и праздничных дней сроки уплаты страховых взносов в ИФНС с выплат работникам (или иным физическим лицам) в 2018 году таблица со сроками уплаты страховых взносов выглядит так:

| Страховые взносы в ИФНС в 2018 году | |

| Период | Срок уплаты |

| Декабрь 2017 | Не позднее 15.01.2018 |

| Январь 2018 | Не позднее 15.02.2018 |

| Февраль 2018 | Не позднее 15.03.2018 |

| Март 2018 | Не позднее 16.04.2018 |

| Апрель 2018 | Не позднее 15.05.2018 |

| Май 2018 | Не позднее 15.06.2018 |

| Июнь 2018 | Не позднее 16.07.2018 |

| Июль 2018 | Не позднее 15.08.2018 |

| Август 2018 | Не позднее 17.09.2018 |

| Сентябрь 2018 | Не позднее 15.10.2018 |

| Октябрь 2018 | Не позднее 15.11.2018 |

| Ноябрь 2018 | Не позднее 17.12.2018 |

Страховые взносы ИП «за себя»

Индивидуальные предприниматели, у которых есть наемные сотрудники, в 2018 году платят страховые взносы на пенсионное (социальное, медицинское) страхование не только за своих работников, но и за себя (ст. 419 Налогового кодекса РФ).

В обязательном порядке за себя ИП платят взносы в 2018 году (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

Взносы на социальное страхование предприниматели платить не обязаны. Однако это возможно на добровольных началах (ч. 6 ст. 4.5 Закона от 29 декабря 2006 г. № 255-ФЗ).

В 2018 году годовую сумму взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование предприниматели платят по своему усмотрению – либо единовременно, либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие). Главное, чтобы взносы были перечислены полностью до 31 декабря текущего года.

При этом для пенсионных взносов, которые начислены с дохода свыше 300 000 руб., установлен другой срок. Предприниматель может заплатить их в следующем году, но не позднее 1 апреля. Вот сроки уплаты страховых взносов в 2018 году (в данные сроки нужно заплатить взносы за 2017 год).

| Страховые взносы ИП «за себя» в 2018 году | |

| Период | Срок уплаты |

| За 2017 год | Не позднее 09.01.2018 |

| За 2017 год (доплата взносов на ОПС при сумме дохода за 2017 год, превышающей 300000 руб.) | Не позднее 02.07.2018 |

Обратите внимание: для доплаты взносов на ОПС при сумме дохода за 2017 год, превышающей 300000 рублей, срок стал больше. Раньше их платили не позднее 1 апреля, а с 2018 года – не позднее 1 июля. Но поскольку 1 июля 2018 года – это воскресенье, то поэтому срок сдвинулся на 2 июля 2018 года.

Страховые взносы в ФСС

В 2018 году страховыми взносами в ФСС (на страхование от несчастных случаев) облагаются выплаты и иные вознаграждения в рамках (п. 1 ст. 20.1 Закона № 125-ФЗ):

- трудовых отношений;

- гражданско-правовых договоров на выполнение работ и (или) оказание услуг, а также договоров авторского заказа – если уплата взносов предусмотрена этими договорами.

Выплаты, которые не облагаются взносами на страхование от несчастных случаев, указаны в ст. 20.2 Закона N 125-ФЗ.

В таблице ниже представлены сроки уплаты страховых взносы в ФСС в 2018 году:

| Страховые взносы в ФСС в 2018 году | |

| Период | Срок уплаты |

| Декабрь 2017 | Не позднее 15.01.2018 |

| Январь 2018 | Не позднее 15.02.2018 |

| Февраль 2018 | Не позднее 15.03.2018 |

| Март 2018 | Не позднее 16.04.2018 |

| Апрель 2018 | Не позднее 15.05.2018 |

| Май 2018 | Не позднее 15.06.2018 |

| Июнь 2018 | Не позднее 16.07.2018 |

| Июль 2018 | Не позднее 15.08.2018 |

| Август 2018 | Не позднее 17.09.2018 |

| Сентябрь 2018 | Не позднее 15.10.2018 |

| Октябрь 2018 | Не позднее 15.11.2018 |

| Ноябрь 2018 | Не позднее 17.12.2018 |

Ответственность

Если страховые взносы перечислили позже установленных сроков, налоговая инспекция начислит организации пени (ст. 75 НК РФ). Также возможно привлечение к различным видам ответственности.

Налоговая ответственность

ИФНС вправе оштрафовать организацию или ИП за неуплату страховых вносов. Однако сделать это они могут исключительно за полную или частичную неуплату взноса по итогам налогового (расчетного) периода. На сумму неуплаченных авансовых платежей штрафы не начисляют (п. 3 ст. 58 НК РФ).

Штраф составит 20 процентов от суммы недоимки. Если инспекторы докажут, что неуплата была умышленной, то штраф возрастет до 40 процентов. Это следует из статьи 122 Налогового кодекса РФ.

Если организация не перечислит налог, выступая в роли налогового агента, то оштрафуют ее также на 20 процентов от суммы (ст. 123 НК РФ).

Административная ответственность

Не исключено, что страховые взносы в 2018 году не перечислят вовремя из-за грубого нарушения правил бухучета: когда страховые взносы неправильно начислили и сумма была искажена не менее чем на 10 процентов. Тогда суд может дополнительно привлечь руководителя организации или главного бухгалтера к административной ответственности. Штраф в этом случае составит от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

На практике налоговая ответственность в отношении организации может применяться одновременно с административной ответственностью к ее должностным лицам. То есть за одно и то же нарушение организацию штрафуют по статье 122 или 123 Налогового кодекса РФ, а директора или главбуха – по статье 15.11 Кодекса РФ об административных правонарушениях.

Уголовная ответственность

Если ИФНС докажет, что неуплата страховых взносов в 2018 году стала результатом преступления, суд может приговорить виновных к уголовной ответственности по статьям 198, 199, 199.1, 199.3 и 199.4 Уголовного кодекса РФ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

blogkadrovika.ru

Страховые взносы ООО в 2018 году: режимы, расчеты, примеры

«То, что раньше для рыцаря был укрепленный замок, сегодня для рядового гражданина являет социальное страхование»

Вильгельм Швебель (Wilhelm Schwebel), немецкий учёный и публицист, афорист

Обязательное социальное страхование, в частности, обязательное пенсионное страхование, обязательное социальное страхование и обязательное медицинское страхование, занимает значительное место в экономической структуре и для самих людей. Ведь, для того, чтобы быть уверенным в завтрашнем дне не достаточно собственных сил, нужна защита и гарантии. Объектом обязательного социального страхования являются случаи социальных рисков (страховые случаи), как, потеря трудоспособности из-за несчастного случая на производстве или профессионального заболевания, период временной нетрудоспособности и материнства, достижение пенсионного возраста и другие.

Страховые взносы — это регулярные обязательные платежи, взимаемые в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Плательщиками страховых взносов являются лица, производящие выплаты и иные вознаграждения физическим лицам:

- работодатели по трудовым договорам;

- заказчики по гражданско-правовым договорам;

- физические лица, не зарегистрированные в качестве ИП.

Существует закрытый перечень выплат физическим лицам, которые не облагаются страховыми взносами. В этот список входит пособие по больничным листам, все виды установленных законодательством компенсаций, суточные, полученные во время командировки. Полный перечень приведен в статьях 422 Налогового Кодекса Российской Федерации и 20.2 Федерального закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 г. № 125-ФЗ.

Предельная база дохода физических лиц для начисления страховых взносов в 2018 году установлена Постановлением Правительства РФ от 15.11.2017 г. № 1378:

- на обязательное пенсионное страхование — 1 021 000 рублей;

- на обязательное социальное страхование, связанное с временной утратой трудоспособности и материнством, — 815 000 рублей;

- на обязательное медицинское страхование лимит облагаемых доходов для начислений не предусмотрен.

Облагаемый страховыми взносами доход физических лиц определяется нарастающим итогом в течение календарного года, расчет суммы страховых взносов требуется производить ежемесячно, как только происходит начисление заработной платы или других выплат. По достижению предельных сумм выплат (отдельно по каждому работнику) плательщик выплачивает взносы по пониженным тарифам. В отношении предельных сумм доходных начислений по каждому сотруднику работодатели должны вести обособленный аналитический учет. Если физическое лицо в течение года сменило несколько мест работы, работодатели, при начислении ему заработной платы, не берут в расчет доходы с предыдущих мест трудоустройства — база для начисления страховых взносов в отношении такого работника определяется отдельно каждым плательщиком страховых взносов самостоятельно, без учета выплат, полученных им в других организациях. Если же плательщик входит в льготную категорию, то после достижения предельной базы взносы за пенсионное и социальное страхование работника не выплачиваются.

Тарифы страховых взносов в 2018 году составляют в общем случае 30% от выплат работникам (статьи 425, 426 Налогового Кодекса Российской Федерации).

Есть категории плательщиков, для которых ставка страховых взносов в 2018 году снижена. Чтобы иметь возможность производить отчисления по этим пониженным тарифам, плательщик должен соблюдать обязательные условия статьи 427 Налогового Кодекса Российской Федерации.

Тарифы страховых взносов в 2018 году (общие и пониженные тарифы)

Категория плательщиков | Обязательное пенсионное страхование | Обязательное социальное страхование | Обязательное медицинское страхование |

Страхователи, не имеющие права на льготы до достижения предельной базы для начисления взносов | 22% | 2,9% | 5,1% |

Страхователи, не имеющие права на льготы, после достижения предельной базы для начисления взносов | 10% | 0% | 5,1% |

Страхователи, производящие выплаты в отношении иностранцев и лиц без гражданства, временно пребывающих в РФ, до достижения предельной базы для начисления взносов | 22% | 1,8% | — |

1.Организации и ИП на УСН по некоторым видам деятельности (ст. 427 НК РФ) 2. Аптеки, работающие на ЕНВД 3. ИП на ПСН, кроме занятых торговлей, общепитом, арендой 4. Некоммерческие и благотворительные организации на УСН | 20% | 0% | 0% |

1. Хозяйственные общества и партнёрства на УСН, внедряющие изобретения, патенты, образцы, права на которые принадлежат государству 2.Организации и ИП, заключившие соглашения с особыми экономическими зонами на технико-внедренческую и туристско-рекреационную деятельность | 13% | 2,9% | 5,1% |

Аккредитованные IT-организации | 8% | 2% | 4% |

Страхователи в отношении членов экипажей судов, зарегистрированных в Российском международном реестре судов | 0% | 0% | 0% |

Участники проекта «Сколково» в России | 14% | 0% | 0% |

1.Участники свободной экономической зоны на территории Республики Крым и Севастополя 2. Резиденты территории опережающего социально-экономического развития 3. Резиденты свободного порта «Владивосток» | 6% | 1,5% | 0,1% |

Дополнительные тарифы страховых взносов в 2018 году

С выплат и иных вознаграждений в пользу физических лиц, занятых во вредных и опасных условиях, работодатели платят дополнительные страховые взносы. Тарифы зависят от результатов специальной оценки условий труда или их отсутствия (пункт 3 статьи 428 Налогового Кодекса Российской Федерации).

Если специальная оценка условий труда проводилась, то дополнительные тарифы распределяются по классам:

Класс условий труда | Подкласс условий труда | Дополнительный тариф страхового взноса, % |

Опасный | 4 | 8,0 |

3,4 | 7,0 | |

Вредный | 3,3 | 6,0 |

3,2 | 4,0 | |

3,1 | 2,0 | |

Допустимый | 2 | 0,0 |

Оптимальный | 1 | 0,0 |

Если специальная оценка условий труда не проводилась, то в 2018 году применяются следующие дополнительные тарифы:

Категория плательщиков | Тариф страхового взноса, % |

Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях» | 9,0 |

Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пунктах 2–18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях» | 6,0 |

Если по выплатам в пользу одного работника возможно применение разных дополнительных тарифов, то взносы надо начислять по наибольшему. Например, специальная оценка условий труда не проводилась, а работник одновременно занят и на работах, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», и на работах, указанных в пунктах 2–18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», — взносы с его выплат надо начислять по дополнительному тарифу 9%.

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в 2018 году и в плановом периоде 2019 и 2020 годов установлены в диапазоне от 0,2 до 8,5% в зависимости от класса риска по выбранному направлению деятельности. Постановлением Правительства Российской Федерации от 01.12.2005 г. № 713 утверждены Правила отнесения видов экономической деятельности к классу профессионального риска, которые определяют порядок отнесения видов экономической деятельности к классу профессионального риска в целях установления страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые устанавливаются страхователям в соответствии классом профессионального риска осуществляемого ими основного вида экономической деятельности.

Скидки и надбавки к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний устанавливаются страхователям в соответствии с Правилами, утвержденными постановлением Правительства Российской Федерации от 30.05.2012 г. № 524.

Сроки перечисления страховых взносов: не позднее 15-го числа следующего календарного месяца (пункт 3 статьи 431 Налогового Кодекса Российской Федерации).

Взносы выплачиваются за счёт средств работодателя, а не удерживаются из выплат физическому лицу.

Страховые взносы на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством перечисляются в налоговую инспекцию.

А страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний перечисляются в Фонд социального страхования РФ.

Платежи по страховым взносам производятся страхователями регулярно, а страховые выплаты в размерах, установленных законодательством Российской Федерации, только при наступлении страховых случаев.

Пример расчета страховых взносов в 2018 году

Начисления взносов производятся ежемесячно при расчете заработной платы или других выплат физическим лицам. Для каждого работника выводится отдельная сумма взносов с разбивкой на виды платежей.

Формула расчетов страховых взносов:

(Величина начисленного дохода с начала года × тарифная ставка по взносу) – сумма перечислений по страховому взносу за предыдущие месяцы в отчетном году.

Заработная плата работника организации — менеджера по работе с клиентами Смирновой И.С. в январе 2018 года составила 70 000,00 рублей (доход работника не превысил установленный законом лимит).

Организация не имеет льгот, применяет общий тариф страховых взносов.

Тариф страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных

delovoymir.biz

Куда платить страховые взносы в ПФР в 2018 году для ИП. Куда платить пенсионные взносы в 2018 году

Куда платить страховые взносы в 2018 году

В 2018 году стала действовать гл. 34 Налогового кодекса РФ. Теперь именно налоговая служба контролирует страховые взносы различного характера (пенсионные накопления, ОМС, страхование в случае потери работоспособности, а также по беременности и родам). В связи с этим многие страхователи еще не до конца разобрались с нюансом, куда платить страховые взносы в 2018 году, какие внесены изменения в процедуру и прочие тонкости.

Главной особенностью нововведения считается, что большинство взносов по страхованию необходимо оплачивать в налоговую службу, а не в пенсионный фонд ФСС, как ранее. Однако, осталась категория, как например, «травматизм», которая и в 2018 году предполагает отчисления в Фонд соцстрахования. Таким образом, хоть и произошло некоторое слияние по месту оплаты взносов, но оно не стало единым для всех.

Страхователям следует помнить также, что перед приемом на работу необходимо выяснить у соискателя наличие медицинской страховки. Если ее нет, соответственно, будет проблематично оформить сотрудника официально, а в последующем могут возникнуть проблемы с отчислением страховых взносов.

Однако, если полис ОМС отсутствует, но человек не может его предъявить из-за утери или иной причины, но по факту застрахован, то руководителю рекомендуется самостоятельно выяснить его данные. Но это не является обязательным решением.

Кто является плательщиком

Непосредственным плательщиком страховых взносов считается страхователь. К ним относятся организации и предприниматели, выплачивающие своим сотрудникам вознаграждение, с которого необходимо осуществлять выплату страховых взносов. Кроме этого, к страхователям относятся предприниматели, у которых нет подчиненных (ИП без штата сотрудников, частные юристы и т.д.). В таком случае уплата взносов происходит непосредственно за себя.

Ответственность за отчисления страховых взносов за своих сотрудников возлагается на работодателя. Так было ранее и остается по-прежнему в 2018 году. Если деятельность организации не предполагает наличие сотрудников или у них нет социального страхования, то работодатель производит взносы только за самого себя.

С 1 января 2018 года контролируемым органом страховых взносов стала налоговая служба. Она проводит мониторинг как ранее зарегистрированных страхователей, которые подавали сведения в Пенсионный фонд или Фонд социального страхования, так и новых, которые зарегистрировались в качестве страхователя только в этом году. Налоговая служба передает полученные сведения от работодателей самостоятельно в соответствующие органы, а также производит контроль и учет этих данных, сверяя с реальным количеством работающих сотрудников в компании страхователя.

Для нескольких категорий страхователей ввелись изменения постановки на учет в ИФНС или при снятии оттуда:

| Международная компания | Страхователь должен зарегистрироваться в службе ФНС по заявлению. |

| Физическое лицо | По заявлению в налоговую службу по месту прописки или постоянного проживания. |

| Оценщики | Ставятся на учет по заявлению того органа, который осуществляет непосредственный контроль за их деятельностью. |

Таким образом, при регистрации новой организации, открытии ИП или просто найме сотрудников необходимо сопоставить предполагаемую деятельность и уточнить порядок регистрации в качестве страхователя. Существующие компании автоматически получают статус страхователя, вне зависимости от введенных изменений в 2018 году, т.е. регистрироваться в налоговой службе заново не требуется.

Изменения в законодательстве

Нововведения на законодательном уровне уплаты страховых взносов коснулись в первую очередь смены контролирующего органа. Теперь этим занимается налоговая служба, которая далее самостоятельно направляет данные в соответствующие инстанции.

Попав под контроль специальной главы Налогового кодекса РФ, процедура уплаты страховых взносов предполагает четкое соблюдения правил этого ведомства, а именно заполнение формы подачи отчетности и реквизитов по предлагаемому образцу.

Также можно наблюдать следующие изменения незначительного характера:

- разница регистрации страхователя в зависимости от рода деятельности;

- смена реквизитов для оплаты;

- индивидуальные изменения для предпринимателей и физических лиц.

Изменения не коснулись пункта «травматизм», который по-прежнему вынесен отдельной графой, а перечисления страховых взносов по данному виду нетрудоспособности следует направлять в Фонд социального страхования, как и ранее.

С 2018 года приняты важные изменения по фиксированным взносам для ИП в ПФР, теперь и предпринимателям без работников также нужно будет оплатить до 31 декабря.Список новых КБК по страховым медицинским взносам в 2018 году вы можете увидеть далее.

Тарифы и сроки

Несмотря на сменившийся контролируемый орган уплаты страховых взносов, сроки подачи не изменились. Отчетность, как и прежде, подается ежеквартально или ежемесячно в зависимости от разновидности взносов.

Тарифы на 2018 год остались также прежними:

| 22% | Пенсионные взносы. |

| 1% | Медстрахование. |

| 9% | Уплата страховых взносов по нетрудоспособности, беременности и родам. |

Учитывая, что налоговая служба взяла на себя контроль уплаты страховых взносов, остальные страховые взносы также претерпели изменения и отражены в таблице:

| Форма отчетности | Категории | Основание | Контролирующий орган | Сроки 2018 год |

| Общая отчетность по страховым взносам | Пенсионные, медицинские, временной нетрудоспособности, по беременности и родам | Приказ ФНС от 10 октября 2018 года | Федеральная налоговая служба |

|

| СЗВ-М | Данные о сотрудниках, работающие по трудовому или иному договору | Постановление правительства РФ от 1 апреля 2018 года | Пенсионный фонд РФ | 15 число каждого месяца, следующее за отчетным периодом |

| Данные о стаже | Общее количество отработанных лет | Утверждение отсутствует | Пенсионный фонд РФ | 1 марта 2018 года, поскольку ранее данная форма не заполнялась |

| 4-ФСС | Травматизм | Приказ ФСС от 19 октября 2018 года | ФСС | 20 число, следующее за отчетным период |

kuginov.ru

Как перечислять страховые взносы в 2018 году

После отмены закона от 24.07.2009 № 212-ФЗ у большинства страхователей возникают вопросы, как перечислять страховые взносы в 2018 году. Теперь порядок исчисления, уплаты, сроки и ставки регламентирует новая 34 глава Налогового кодекса. Изменения коснулись обязательного пенсионного и медицинского обеспечения (ОПС, ОМС), а также отчислений на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Страхование от несчастных случаев и профзаболеваний следует уплачивать по старым правилам (закон № 125-ФЗ от 24.07.1998), то есть перечислять средства в пользу Фонда социального страхования. Причем платежи перечислять в ФСС надо с копейками. Округление до целых чисел не требуется.

Что изменилось

Администрирование страховых взносов с заработной платы в 2017 году передали Федеральной налоговой службе. Это означает, что налоговики:

- контролируют своевременность и полноту перечислений страхового обеспечения;

- принимают и проверяют отчетность по страховым взносам за работников в 2018 году;

- взыскивают недоимки и пени, выписывают штрафы.

Оплата взносов в 2018 году поступает в территориальные отделения ФНС. Подробнее читайте в статье о том, кому теперь платить страховые отчисления.

Прошлые периоды (до 31.12.2016) вправе проверить ПФР и ФСС, а вот прошлогоднюю задолженность по страховым взносам в Пенсионный фонд в 2018 году перечислять не нужно. Долги оплачиваем по новым КБК.

Как оплачивать страховые взносы в 2018 году: изменения

Порядок начисления не изменен (ст. 52 НК РФ): как и в прошлом календарном периоде, налогооблагаемая база умножается на установленный тариф. Порядок определения налогооблагаемой базы теперь устанавливает ст. 420-421 НК РФ. Страховые выплаты, которые не следует включать в базу для расчета СВ, закреплены в ст. 422 НК РФ. В сравнении с нормами закона № 212-ФЗ, перечень страховых выплат видоизменен в части суточных, выплат опекунам и платы работодателя на добровольное соцобеспечение.

Размер ставки или тарифа устанавливается в соответствии со ст. 425-429 НК РФ. Установлен ряд льготных категорий страхователей, которые вправе осуществлять платежи по страховым взносам в 2018 году по пониженным тарифам.

Порядок уплаты страховых взносов в 2018 году закреплен в статье 431 НК РФ. Основные положения:

- Страхователь обязан рассчитаться по платежам до 15-го числа месяца, следующего за отчетным. То есть за август следует перечислить СВ до 15 сентября.

- Перечисления осуществляются в разрезе видов страхового обеспечения (ОПС, ОМС, ВНиМ).

- При уплате ВНиМ действует новый порядок зачета расходов работодателя (ч. 2 Письма ФНС России от 01.02.2017 № БС-4-11/2748). Участники пилотного проекта зачет расходов при оплате ВНиМ не производят.

Перечисление страховых взносов в 2018 году: с копейками или без

Любые нововведения провоцируют большое количество вопросов у работников бухгалтерии. Так, споры, как округлять страховые взносы в 2018 году, не утихают и по сей день.

Чтобы исключить ошибки в расчетах и не допустить штрафных санкций от контролирующих органов, определимся с ответом на актуальный вопрос: как платить страховые взносы: с копейками или без в 2018 году.

Итак, опираясь на ст. 431 Налогового кодекса Российской Федерации, можно утвердительно заявить, что споры о том, как страховые взносы платятся (с копейками в 2018 году, или без) абсолютно беспочвенны. Пункт 5 данной статьи дает исчерпывающий ответ: платим в рублях, если сумма получилась «круглой», и в рублях и копейках, если сумма имеет дробное значение.

Следовательно, уплата страховых взносов (с копейками или без в 2018 году) зависит от конкретного значения платежа. Чтобы было понятнее, разберемся на конкретном примере.

Примеры: страховые взносы платить с копейками или без 2018

Пример № 1.

Работникам ГБОУ ДОД СДЮСШОР «АЛЛЮР» за июль месяц была начислена заработная плата и отпускные в сумме 1 500 000 рублей. Необлагаемые доходы в сумме начислений отсутствуют. Обложение СВ проводится по общеустановленным тарифам. Рассчитаем размеры платежей в бюджет:

- ОПС: 1 500 000 × 22 % = 330 000,00 рублей;

- ОМС: 1 500 000 × 5,1 % = 76 500,00 рублей;

- ВНиМ: 1 500 000 × 2,9 % = 43 500,00 рублей;

- ФСС НС и ПЗ = 1 500 000 × 0,2 % = 3 000,00 рублей.

Следовательно, в июле ГБОУ ДОД СДЮСШОР АЛЛЮР» производит оплату без копеек. Но такой формат оплаты связан не с округлениями!

Пример № 2. Начисленная заработная плата за август в ГБОУ ДОД СДЮСШОР «АЛЛЮР» составила 102 653 рубля из-за пребывания большей части сотрудников в отпусках. Расчеты СВ за август будут следующими:

- ОПС: 102 653 × 22 % = 22 583,66 руб.;

- ОМС: 102 653 × 5,1 % = 5235,30 руб.;

- ВНиМ: 102 653 × 2,9 % = 2976,94 руб.;

- НС и ПЗ: 102 653 × 0,2 % = 205,31 руб.

В результате за август бюджетное учреждение обязано рассчитаться с бюджетом в рублях и копейках. Исключений в данном случае не предусмотрено.

Платежи в ПФР в 2018 году можно ли округлять? Можно, но только в большую сторону. К примеру, при расчете за август бюджетное учреждение перечислит не 22 583 рубля и 66 копеек, а ровно 22 584 рубля. В итоге образуется переплата в 34 копейки. Такой способ расчетов не возбраняется, однако округлять платежи в большую сторону не обязательно.

Округлять сумму по СВ в меньшую сторону нельзя! Это приведет к образованию задолженностей, начислению пеней и штрафов.

Подведем итог. Компания, решая вопрос, как уплачивать страховые взносы в ПФР — с копейками или без 2018, либо в пользу других видов страхового обеспечения, могут производить расчеты без копеек, округляя платежи в большую сторону. Однако представители ФНС такой способ расчетов не поощряют.

Предельная величина базы для расчета

На весь календарный период устанавливаются конкретные тарифы страховых взносов в 2018 году. Изменения наступают в момент превышения установленного законодательством лимита (ПП РФ от 29.11.2016 № 1255):

- для ОПС установлен предел 755 000 рублей на одно застрахованное лицо;

- для ВНиМ — 876 000 рублей;

- для ОМС не установлено.

Размер предельной величины устанавливается в полных тысячах. Например, в августе начислено 754 400 рублей, округляем до 754 000 ровно. Если сумма 875 550 рублей, то 876 000.

Рассмотрим на конкретном примере.

|

Месяц |

Сумма начислений (рублей) |

|---|---|

|

Январь |

|

|

Февраль |

100 000,00 |

|

Март |

100 000,00 |

|

Апрель |

100 000,00 |

|

Май |

200 000,00 |

|

Июнь |

10 000,00 |

|

Июль |

150 000,00 |

|

|

150 000,00 |

|

ИТОГО |

910 000,00 |

Превышение лимита для ОПС наступает в июле (760 000,00 рублей), а по ВНиМ — в августе (910 000,00 рублей). С этого момента устанавливаются пониженные тарифы по страховым взносам на ОПС в 2018 году. Ставка снижается с 22 % до 10 %, а по ВНиМ — с 2,9 % до 0 %.

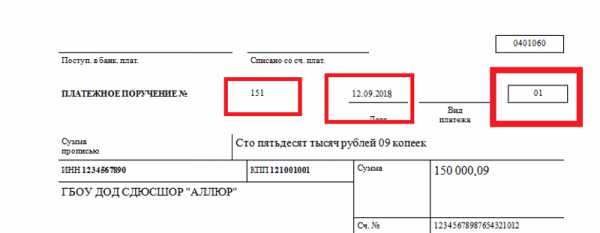

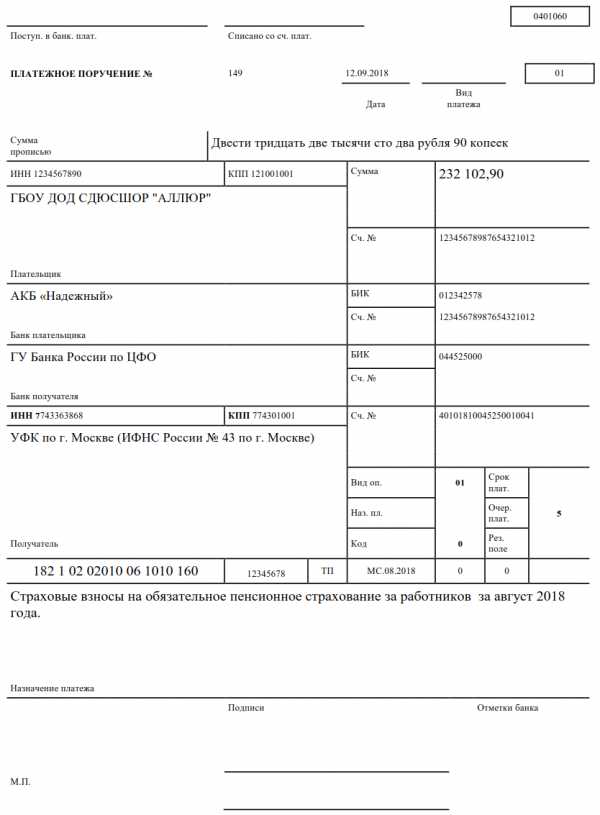

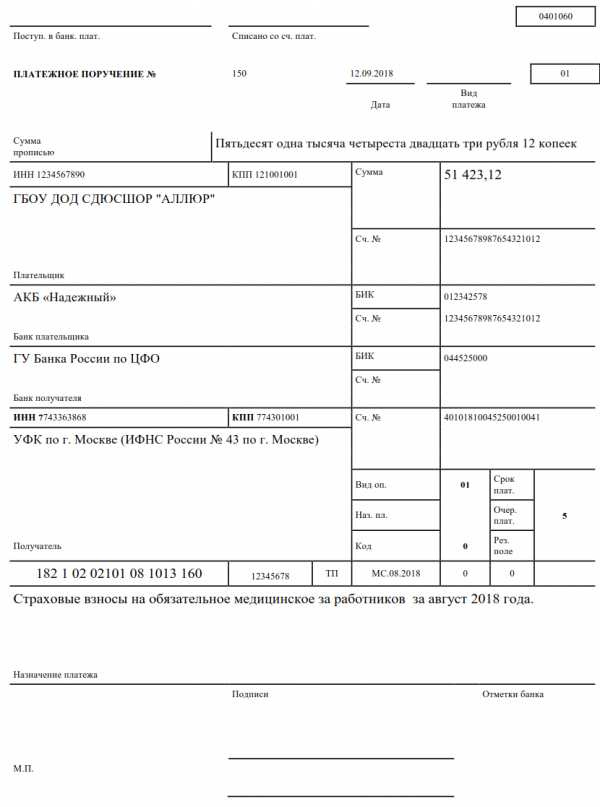

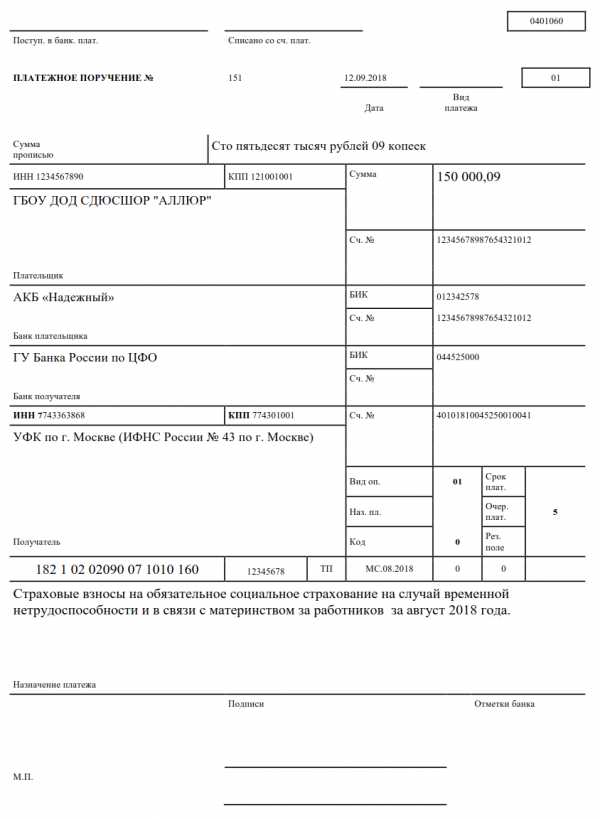

Как платить взносы в 2018 году

Заполним платежное поручение по новым правилам. В первую очередь устанавливаем номер и дату платежки. Поля заполняем в хронологическом порядке, в ином случае Казначейство или банк отменят операцию.

Переходим в поле 101. Для перечислений страхового обеспечения в ФНС устанавливаем значение «01», так как платит юридическое лицо.

Заполняем информацию о плательщике (наименование, ИНН, КПП, банк, расчетный и корреспондентский счета бюджетной организации).

Вписываем аналогичную информацию о получателе средств. Обратите внимание, что сначала следует указать отделение Федерального казначейства, а в скобках — номер ИФНС. Для платежки на ФСС НС и ПЗ эти правила не распространяются. Получателем в этом случае выступает ФСС. Указываем реквизиты Соцстраха, чтобы платеж не вернули.

Переходим к заполнению блока «Коды». Очередность платежа для ежемесячных платежей — «05», для платежей по требованию инспекции — «03». Вид операции — значение «01», код — «0».

Особенности заполнения налоговой строки и назначение платежа рассмотрим в виде таблицы.

|

Наименование и номер поля |

Реквизиты для ОПС, ОМС и ВНиМ |

Реквизиты для ФСС НС и ПЗ |

|---|---|---|

|

104 «КБК» |

Для ежемесячных платежей указываем:

|

393 1 02 02050 07 1000 160 |

|

105 «ОКТМО» |

Указываем код территории муниципального образования по получателю денежного перечисления. |

|

|

106 «Основание платежа» |

Значение «ТП» — для текущего периода, при добровольном погашении задолженности — «ЗД». |

0 |

|

107 «Налоговый период» |

Ставим код из 8 знаков: первые 2 символа — сокращенное наименование периода (МС, КВ, ГД), вторые 2 символа — обозначение месяца, квартала, последние 4 знака — обозначение календарного года. Например, платеж за август 2018 — МС.08.2018. |

0 |

|

108 «Документ-основание» |

Для ежемесячного платежа — «0». При уплате задолженностей по требованию — «ТР», при наличии решения о рассрочке — «РС». |

|

|

109 «Дата документа основания» |

«0» — для периодических платежей. Если по требованию — дата документа (требования, акта ревизии и прочее). |

|

|

110 «Информ» |

Не заполнять. |

|

|

24 «Назначение платежа» |

Прописываем наименование, период, за который платим. |

«Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний за работников за август 2018 г. Рег.номер — 1234567890». Регистрационный номер указываем обязательно. |

Оплата ОПС

Скачать

Оплата ОМС

Оплата ВНиМ

Скачать

Оплата ФСС НС и ПЗ

gosuchetnik.ru